DAFTAR PUSTAKA

Abubakar, Erwin, 2001. Jurnal Ekonomi, Pertimbangan Intern Dalam Mengaudit Laporan Keuangan Perusahaan Kecil, Edisi April, BPFE USU, Medan.

Hartadi, Bambang, 1999. Sistem Pengendalian Internal, Edisi Ketiga, BPFE Yogyakarta, Yogyakarta.

Hartadi, Bambang, 1991. Sistem Pengendalian Intern dalam Hubungannya dengan Manajemen & Audit, Edisi kedua, BEP Yogyakarta, Yogyakarta.

Hartanto, D., akuntansi Untuk Usahawan,Edisi Keempat, Lembaga Penerbitan FEUI, Jakarta, 1979.

Suharli, Michell, 2006. Akuntansi Untuk Bisnis Jasa dan Dagang, Edisi Pertama, Penerbit Graha Ilmu, Yogyakarta.

Simamora, Henry, 2001. Akuntansi Basis Dasar Pengambilan Keputusan Bisnis, Cetakan Pertama, Salemba Empat, Jakarta.

Tunggal, Amin Widjaja, Struktur Organisasi Pengendalian Intern, Edisi Pertama, Penerbit Rineka Cipta, Jakarta, 1995.

BAB III

SISTEM PENGENDALIAN INTERNAL KAS PADA

PT PELABUHAN INDONESIA I (PERSERO)

MEDAN

A. Pengertian Sistem Pengendalian Internal

Menurut James (2001 : 5) sistem adalah “Sekelompok dua atau lebih komponen yang saling berkaitan atau subsistem yang bersatu untuk mencapai tujuan yang sama (common purpose)”.

Menurut Romney dan Steinbart (2014 : 1) sistem adalah “dua atau lebih komponen yang saling terkait dan berinteraksi untuk mencapai tujuan, terdiri dari sub sistem yang mendukung sistem yang lebih besar”.

Menurut Widjajanto (2001 : 1) sistem adalah “sesuatu yang memiliki bagian-bagian yang saling berinteraksi untuk mencapai tujuan tertentu melalui tiga tahap yaitu input, proses, dan output”.

Menurut Mulyadi (1997 : 2) sistem adalah “Sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang berfungsi sama-sama untuk mencapai tujuan tertentu”.

Dari beberapa pendapat diatas dapat disimpulkan bahwa : 1. Setiap sistem terdiri dari unsur-unsur.

Sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan satu dengan lainnya, yang berfungsi bersama – sama untuk mencapai tujuan tertentu. Sistem diciptakan untuk menangani sesuatu yang berulangkali atau yang secara rutin terjadi.. Sistem merupakan sumber daya yang diperlukan untuk mengubah input menjadi output.

Dari beberapa pengertian diatas, maka dapat disimpulkan bahwa sistem merupakan sekelompok unsur atau suatu kerangka dari prosedur-prosedur yang saling berhubungan satu dengan yang lain disusun dengan satu skema yang menyeluruh untuk mencapai tujuan bersama agar dapat melaksanakan suatu kegiatan atau fungsi utama dari perusahaan.

Menurut Warren (2006 : 235), Pengendalian Internal merupakan kebijakan dan prosedur yang melindungi aktiva dari penyalagunaan, memastikan bahwa informasi usaha yang disajikan akurat dan meyakinkan bahwa hukum serta peraturan telah dipatuhi sebagaimana mestinya.

Menurut Simamora (2000 : 44), menerangkan bahwa “Pengendalian internal (intern control) adalah langkah-langkah yang di ambil perusahaan guna memastikan keandalan data akuntansinya, melindungi aset-asetnya dari pencurian dan penyalagunaan, meyakinkan bahwa para karyawan mengikuti kebijakan-kebijakan dan prosedur-prosedur perusahaan, denagn mengevaluasi kinerja para karyawan, departemen, divisi dan perusahaan secara keseluruhan”.

prosedur yang diciptakan untuk memberikan jaminan yang memadai agar tujuan organisasi dapat dicapai”.

Pengendalian internal dapat mempunyai beberapa pengetian yaitu sistem pengandalian internal dalam arti sempit dan dalam arti luas.

Dalam arti sempit menurut Hartanto adalah : “Menurut prosedur-prosedur mekanis untuk memeriksa ketelitian data-data administrasi seperti misalnya mencocokan penjumlahan mendatar (horizontal) dengan penjumlahan melurus (vetikal).”

Sedangkan pengetian Pengendalian Internal dalam arti luas dibagi menjadi Pengendalian Administrasi dan Pengendalian Akuntansi.

Menurut Tunggal penengendalian akuntansi adalah “Pengendalian yang meliputi pengamanan terhadap kekayaan perusahan sehingga diperlukannya cacatan akuntansi, umumnya meliputi persetujuan, pemisahan antara fungsi operasional, penyimpangan pencacatan, serta pengawasan fisik atas kekayaan.”

Sedangkan pengendalian administrasi adalah : “Pengendalian yang meliputi peningkatan efisiensi usaha dan mendorong dipatuhinya kebijakan pimpinan telah ditetapkan.”

B.Tujuan dan Fungsi Pengendalian Internal

1. Tujuan Pengendalian Internal

Dalam pembentukan dan pembinaan dari pada sistem pengendalian, maka pengendalian internal sangat diperlukan guna menghindari terjadinya peyelewengan yang dilakukan terhadap kas.

berikut :

a. Untuk menjamin kebenaran data akuntansi.

Manajenen harus memiliki data akuntansi yang dapat diuji ketepatannya untuk melaksanakan operasi perusahaan. Berbagai macam data dapat digunakan untuk mengambil keputusan yang penting.

b. Untuk mengamankan harta kekayaan dan catatan pembukuannya.

Harta fisik perusajaan dapat saja dicuri, disalahgunakan ataupun rusak secara tidak sengaja. Sistem pengendalian internal dibentuk guna mencegah ataupun menemukan harta yang hilang dan catatan pembukuan pada saat yang tepat.

c. Untuk menggalakkan efisiensi usaha.

Pengendalian dalam suatu perusahaan juga dimaksudkan untuk menghindari pekerjaan berganda yang tidak perlu, mencegah pemborosan terhadap semua aspek usaha termasuk pencegahan terhadap pengunaan sumber-sumber dana yang tidak efisien.

d. Untuk mendorong ditaatinya kebijakan pimpinan yang telah digariskan. Manajemen meyusun prosedur dan peraturan untuk mencapai tujuan perusahaan seperti memberikan jaminan akan ditaatinya prosedur dan peraturan tersebut oleh perusahaan.

2. Fungsi Pengendalian Internal

norma-norma ataupun ukuran yang menjadi dasar hasil pelaksanaan yang diharapkan, selain kebijaksanaan dalam pelaksanaannya. Pengawasan dan penelaahan pada sistem pengendalian internal yang baik akan mampu melindungi terhadap kelemahan manusia dan mengurangi kemungkinan kesalahan dan ketidaktelitian yang terjadi.

C.Unsur-Unsur Pengendalian Internal

Ada pun struktur pengendalian internal satuan usaha terdiri dari tiga unsur berikut ini, yaitu :

1. Lingkungan pengendalian.

Lingkungan pengendalian merupakan pengaruh gabungan dari berbagai factor dalam membentuk, memperkuat atau memperlemah aktivitas kebijaksanaan dan prosedur tertentu. Faktor- faktor yang mempengaruhi terdiri dari :

a. Falsafah manajemen dan gaya operasinya. b. Struktur organisasi satuan usaha.

c. Berfungsinya dewan komisaris dan komite-komite yang dibentuk. d. Metode pemberian wewenang dan tanggung jawab.

e. Metode pengendalian manajemen dalam memantau dan menindaklajuti kinerja, termasuk audit internal.

f. Kebijaksanaan dan praktek personalia.

Lingkungan pengendalian pada PT. Pelabuhan Indonesia I (Persero) Medan terdiri dari tindakan kebijakan dan prosedur yang mencerminkan sikap menyeluruh manajemen puncak, direktur dan sub-sub bidang lainnya terhadap pentingnya pengendalian di dalam perusahaan itu sendiri. Lingkungan pengendalian merupakan landasan untuk untuk semua unsur pengendalian internal yang membentuk disiplin dan struktur.

2. Sistem akuntansi

Sistem akuntansi terdiri dari data dan catatan yang diciptakan untuk mengidentifikasikan, menghimpun, menganalisis, mengelompokkan, mencatat dan melaporkan transaksi suatu usaha dan untuk menuyelenggarakan pertanggung jawaban aktiva dan kewajiban yang bersakutan dengan transaksi tersebut. Sistem akuntansi yang efektif mempertimbangkan perbuatan metode dan catatan akan :

a. Mengidentifikasikan dan mencatat semua transaksi sah.

b. Menggambarkan transaksi secara tepat waktu dan cukup rinci sehingga memungkinkan pengelompokan transaksi secara semestinya untuk pelaporan keuangan.

c. Mengukur nilai transaksi dengan cara yang memungkinkan pencatatan nilai keuangan yang layak dalam laporan keuangan.

d. Menentukan periode terjadinya transaksi untuk memungkinkan pencatatan transaksi pada periode akuntansi yang semestinya.

3. Prosedur pengendalian.

terhadap lingkungan pengendalian dan sistem akuntansi yang telah diciptakan oleh manajemen untuk memberikan keyakinan memadai bahwa tujuan tertentu satuan usaha akan tercapai. Prosedur pengendalian mempunyai beberapa tujuan yang diterapkan pada berbagai tingkatan organisasi dan pemprosesan data. Prosedur pengendalian dapat juga diintergrasikan dalam komponen tertentu lingkungan pengendalian dan sistem akuntansi. Secara umum prosedur pengendalian dapat dikelompokan ke dalam prosedur yang berhubungan dengan :

a. Otoritas yang semestinya atas transaksi kegiatan.

b. Pemisahan tugas yang mengurangi kesempatan yang memungkinkan seseorang dalam posisi yang dapat melakukan dan sekaligus menutupi kekeliruan atau ketidakberesan dalam pelaksanaan tugasnya sehari-hari. c. Perancangan dan penggunaan dokumen serta catatan yang memadai

untuk membantu pencatatan secara semestinya transaksi atau peristiwa. d. Pengalaman yang cukup atas akses dan penggunaan aktiva perusahaan

dan catatan.

e. Pengecakan secara independen atas pelaksanaan dan penilaian yang semestinya atas jumlah yang dicatat.

pencapai tujuan dan diterapkan dalam berbagai tingkat dan fungsi organisasi.

D.Pengertian dan Klasifikasi Kas

Kas merupakan komponen aktiva yang sangat penting dan sangat mempengaruhi semua transaksi yang terjadi karena berlaku sebagai alat tukar dalam perekonomian kita. Kas terlibat secara langsung maupun tidak langsung dalam hamper semua transaksi usaha. Kas juga menjadi begitu penting karena perorangan, perusahaan atau bahkan pemerintahan harus mempertahankan posisi likuiditas yang mencukupi untuk membayar kewajiban pada saat jatuh tempo agar entitas bersangkutan dapat terus beroperasi.

• Pengertian kas menurut Soemarsono adalah “segala sesuatu (baik

yang berbentuk uang atau buka) yang dapat tersedia dengan segera dan diterima sebagai alat pelunasan kewajiban pada nilai nominalnya.”

• Sedangkan pengertian kas menurut Munandar adalah “kas adalah

Kas terdiri dari uang logam, uang kertas dan dana yang tersedia dalam deposito di bank. Instrumen-instrumen yang dapat dinegosiasikan seperti wesel, cek yang disahkan, cek kasir, cek pribadi dan wesel bank juga dipandang sebagai kas. Menurut Soemarsono pengertian kas diterima pada nilai nominal sewaktu diuangkan merupakan petunjuk untuk menentukan apakah suatu surat berharga dapat dianggap sebagai kas. Oleh karena itu, giro mundur walaupun telah ditanda tangani bukan merupakan kas, sebab giro tersebut tidak dapat diuangkan sebelum tanggal yang telah ditentukan. Demikian juga halnya dengan deposito berjangka dan kas bon adalah suatu pembayaran dimuka (misalnya untuk biaya perjalanan) yang diambil oleh pegawai perusahaan. Wesel yang diinkasokan juga belum merupakan kas.

Kriteria lain untuk dapat dianggap sebagai kas adalah dapat digunakan segera. Artinya, apabila diminta dapat segera dikeluarkan. Dalam hal ini kas yang telah disisihkan untuk tujuan penggunaan tertentu (dalam akuntansi disebut fundi) misalnya uang yang disisihkan untuk pembayaran dividen, hutang dan lain-lain tidak dapat digolongkan sebagai kas.

Suatu elemen dapat disamakan dengan kas apabila dapat diterima setiap saat sebagai alat pembayaran, khususnya dalam lingkungan bisnis dan dapat disetorkan sebagai atau kedalam rekening giro di bank pada setiap saat sesuai dengan nilai nominalnya.

Elemen-elemen yang termasuk kas meliputi :

1. Kas pada perusahaan (cash on hand)

a. Uang tunai, meliputi uang logam dan kertas yang dimiliki perusahaan termasuk juga uang tunai yang ada pada pemegang dana kas kecil. b. Cek yang diterima sebagai alat pembayaran dari pihak lain tetapi oleh

perusahaan belum diuangkan atau disetor sebagai rekening giro bank. c. Elemen-elemen lainnya yang dapat disamakan dengan kas misalnya :

wesel, bukti kiriman yang belum diuangkan, bank draf, money order dan sebagainya.

2. Kas di bank (cash in bank)

Kas di bank adalah semua rekening giro bank yang dimiliki perusahaan yang dapat digunakan secara bebas yang dapat membiayai kegiatan perusahaan. Pos yang tidak dapat digolongkan sebagai bagian dari kas di bank pada neraca adalah :

a. Dana yang disisihkan untuk tujuan tertentu. b. Persediaan perangko.

c. Cek mundur.

d. Cek kosong dari pihak ketiga.

e. Rekening giro pada bank diluar negeri yang tidak dapat segera dipakai.

E.Sistem Pengendalian Internal terhadap Penerimaan Kas PT. Pelabuhan

Indonesia I (Persero) Medan

manajemen dan bukan pihak lain di luar perusahaan. Pengendalian internal ini dimaksudkan untuk menjamin struktur organisasi yang, meminimalkan suatu kesalahan dan penyelewengan.

Pada bab sebelumnya penulisan telah merumuskan beberapa hal yang harus diperhatikan di dalam pengendalian kas yaitu :

1. Perencanaan arus kas (cash flow planning) 2. Pengendalian penerimaan kas

3. Pengendalian pengeluaran kas 4. Melakukan rekonsiliasi bank 5. Penerapan sistem dana kas kecil

Dalam memeriksa penerimaan uang kas harus diperoleh keyakinan bahwa semua penerimaan uang telah dipertanggung jawabkan serta telah dibukukan dan semua uang yang seharusnya diterima benar-benar telah terima dan dibukukan. Ketika terjadi penerimaan uang, sebaiknya harus diperiksa juga uang yang di terima melalui bank dan cash register. Uang kontan, cheque dan wesel yang di terima harus dicatat menurut urutan waktunya.

Suatu perusahaan seperti PT. Pelabuhan Indonesia I (Persero) Medan dijumpai jenis transaksi kas yang biasa atau rutin. Beberapa sumber yang khas adalah :

1. Pengunaan jasa (PT. PELNI, Pertamina) 2. Penjualan kontan (Tunai)

5. Pembayaran kepada rekanan

Tentunya semua perusahaan mempunyai transaksi kas lain yang kurang bersifat rutin. Seperti penerimaan penjualan harta tetap yang dapat ditangani oleh pejabat tertentu atau yang memerlukan prosedur khusus. Kebanyakanan masalah kas akan berpusat pada transaksi yang baru dikemukakan di atas, karena untuk penerimaan kas yang lebih bersifat luar biasa atau kurang banyak dengan mudah dapat dikenakan suatu pengecekan yang sederhana. Penerimaan kas yang terbesar adalah terutama dari penjualan tunai dan penerimaan piutang. Dalam pemeriksaan kas, haruslah membandingkan daftar penerimaan kiriman uang dengan catatan dalam buku kas dan bank yang dibuat oleh bagian keuangan.

Pemeriksaan buku penerimaan kas ditujukan untuk meyakinkan bahwa : 1. Semua penerimaan kas telah dipertanggung jawabkan dengan tepat. 2. Uang yang telah diterima telah dibukukan dan semua uang yang

seharusnya diterima, telah diterima dan dibukukan.

Begitu juga haknya dangan giro register dan tambahan faktur penjualan harus PT. Pelabuhan Indonesia I (Persero) Medan dapat dibagi menjadi beberapa golongan besar, yaitu :

1. Penerimaan kas daru kegiatan usaha kepelabuhan a. Pendapatan tunai.

b. Pendapatan uper.

Jika ditijau dari asalnya, sumber penerimaan kas pada PT. Pelabuhan Indonesia I (persero) Medan Pelunasan piutang usaha.

2. Penerimaan kas dari aktivitas lainnya a. Pelunasaan piutang karyawan. b. Pelunasaan piutang lain-lainnya. c. Pengambilan uang muka.

d. Pelunasaan piutang titipan. e. Pelunasan hutang pajak lainya. f. Penerimaan PPN keluaran. g. R/K kantor cabang.

h. Penerimaan di luar usaha. 3. Penerimaan dari akivitas investasi

a. Pelepasan atau penjualan kertas berharga. b. Pelepasan atau penjualan penyertaan. c. Pelepasan atau penjualan aktiva tetap. d. Penerimaan deviden.

4. Penerimaan dari aktivitas pendanaan a. Penerimaan pinjaman.

b. Penerimaan obligasi. c. Penerimaan saham.

Indonesia I (Persero) Medan menurut penulis sudah menerapkan sistem pengendalian yang cukup baik, serta aturan yang berlaku dan dapat dikatakan baik karena :

1. Dari sistem pencatatan penerimaan kas yang ada apakah laporan tersebut benar atau tidak.

2. Semua penerimaan kad harus ada bukti transaksi.

3. Mengenai pencatatan transaksi-transaksi sejenis harus diikuti dengan penyelenggaraan rekening antara cash clearing account yang disebut dengan ayat silang bank, sehingga setiap penerimaan dan pengeluaran kas yang mempengaruhi kas harus dicatat silang langsung ke bank.

4. Formulir-formulir dan catatan-catatan sehubungan dengan penerimaan kas yang digunakan oleh PT. Pelabuhan Indonesia I (Persero) Medan sudah memenuhi persyaratan yang ditetapkan, juga didalamnya sudah termasuk aspek pengendalian.

5. Penggunaan bukti-bukti yang telah dirancang dengan baik dimana bukti-bukti merekam terjadinya transaksi atas penerimaan telah dirancang sedemikian rupa ataupun dibuat dalam bentuk dalam bentuk yang sederhana dan mudah dimengerti.

pencatatannya dalam pembukuan dengan segera oleh bagian keuangan sampai proses pembukuan lebih lanjut.

7. Terciptanya kerja sama yang baik antara bagian yang berhubungan dengan penerimaan kas tersebut.

8. Bukti setoran ke bank serta daftar penerimaan uang harian disertahkan kepada bagian akuntansi dapat dicek kebenarannya.

F. Sistem Pengendalian Internal terhadap Pengeluaran Kas PT. Pelabuhan

Indonesia I (Persero) Medan.

Sejumlah uang yang ada dalam perusahaan diwujudkan dalam perusahaan bentuk kas. Dari sejumlah kas yang dipegang oleh bagian keuangan, tidak seluruhnya berwujud uang tunai tetapi dapat berwujud cek yang setiap saat dapat diuangkan di bank. Disamping mudah menyimpannya resiko memegang cek juga lebih kecil dari pada memegang uang tunai. Oleh karena itu, setiap yang berhubungan dengan kas di dalam perusahaan terutama pengeluaran kas, harus diketahui dan dirinci untuk apa saja dikeluarkan kas tersebut.

Pengeluaran kas pada PT. Pelabuhan Indonesia I (Persero) Medan diperlukan untuk :

1. Pengeluaran kas untuk aktivitas ke pelabuhan a. Biaya tunai.

b. Pengembalian uper atau uang pinjaman. c. Pembayarab hutang usaha.

b. Pengeluaran piutang lain-lain. c. Pengeluaran uang muka. d. Biaya di bayar di muka. e. Pembayaran uang titipan. f. Pembayaran hutang kantin. g. Pembayaran hutang jasa produksi. h. Pembayaran koperasi.

i. Pembayaran aktiva dalam konstruksi. j. Pembayaran aktiva diluar usaha. k. Pengeluaran hutang dana pension. l. Pembayaran pajak lainnya.

m. Penyetoran PPN keluaran. n. Biaya yang masih harus di bayar. o. Pengeluaran lain-lain.

Secara teoritis pengendalian internal pengeluaran kas harus diawasi dan perlu adanya pemisahan tugas antara pemberi persetujuan faktur dan pembuatan cek, karena dengan adanya pemisahan tugas tersebut maka akan terhindar dari hal-hal yang tidak diinginkan oleh perusahaan. Untuk mengawasi suatu perusahaan diperlukan suatu prinsip pengeluaran kas yang baik.

Prinsip pengeluaran kas antara lain :

• Kebijakan-kebijakan dan prosedur mengenai pemindahan dana

harus ditetapkan.

disetujui oleh pejabat yang berwenang.

• Faktur pelanggan atau bukti penerimaan harus diberi tanda untuk

mencegah penggunaan kembali.

• Pembayaran sedapat mungkin harus dilakukan dengan cek.

• Pengendalian yang ketat atas kontrol, tanda tangan harus

dilakukan.

• Tugas-tugas yang berhubungan dengan pengeluaran kas harus

dilaksanakan secara terpisah sepanjang dapat dipraktekkan. • Cek harus dilindungi dari usaha penyalagunaan.

• Pembayaran kas dalam jumlah kecil harus dilakukan kas kecil

dioperasikan dengan mempergunakan sistem imprest.

• Pengeluaran melalui kas kecil dilakukan untuk tujuan yang telah

ditentukan dan didukung dengan bukti yang cukup.

Untuk mengendalikan pengeluaran kas di luar perusahaan tidak ada pemisahan antara pemberi persetujuan faktur pembuatan cek dengan pembayaran dan pengawasan cek. Semua ini dilakukan oleh satu bagian berwenang, tidak dilakukannya kas opname akan memudahkan bagian yang berwenang meyelewengkan kas sementara waktu untuk keperluan pribadi. Dalam persetujuan akhir dari voucher dan pembayaran diluar perusahaan tidak dilakukan oleh pejabat yang berwenang, tetapi dilakukan oleh tim kecil tersebut. Hal ini yang menyebabkan terjadinya hal-hal yang tidak diinginkan baik yang disengaja maupun yang tidak disengaja.

Pengendalian internal kas baik penerimaan maupun pengeluaran yang dapat dilakukan dengan menciptakan suatu prosedur dengan pemisahan fungsi antara lain fungsi penerimaan dan pengeluaran uang. Fungsi pengeluaran kas serta fungsi pencatatan kas yang setiap fungsinya dipegang oleh orang yang berbeda. Pemeriksaan internal dengan jangka waktu tidak tentu juga dapat dilaksanakan dalam upaya mengendalikan kas perusahaan. Pemeriksaan mendadak ini dilakukan guna melihat kemungkinan terjadinya penyelewengan terhadap kas. Pengeluaran dan penerimaan uang relative besar dianjurkan menggunakan sistem voucher.

• Rekonsiliasi bank dan dana untuk kas kecil

disebabkan oleh karena salah satu atau kedua sebab di bawah ini adalah :

1. Keterlambatan salah satu pihak (bank atau perusahaan) dalam mencatat suatu transaksi

2. Kesalahan yang dibuat oleh salah satu pihak dalam mencatat suatu transaksi

Masalah akuntansi untuk transaksi kas diharapi PT. Pelabuhan Indonesia I Medan adalah terjadinya keterlambatan dalam penyerahan laporan untuk setiap bulan atau periode pada tiap-tiap divisi. Hal ini dapat menimbulkan penyimpangan yang dilakukan divisi tersebut. Sebaiknya perusahaan lebih mengefektifkan sistem pelaporan secara komputerisasi dan terencana sehingga laporan di tiap-tiap divisi dapat tepat waktu.

Dalam menetapkan dana kas kecil perusahaan melakukan beberapa tahapan :

• Pembentukan dana kas kecil

Tahap pertama dalam pembentukan dana kas kecil yaitu perusahaan menaksirkan jumlah yang diperlukan untuk dana tersebut.

• Bukti kas kecil

• Pertanggung jawab kas kecil

Pertanggung jawaban kas kecil harus disertai dengan rekapitulasi pengeluaran uang yang tercatat dalam buku kas kecil. Sebelum diganti, pertanggung jawaban dana kas kecil akan diperiksa terlebih dahulu, terutama mengenai keabsahan dan kebenaran. Pembebanannya jumlah uang ditangan pemegang kas kecil pada suatu saat ditambah jumlah pengeluaran yang telah dilakukan sampai dengan saat itu harus selalu sama dengan dana yang telah ditetapkan.

BAB IV

KESIMPULAN DAN SARAN

A.Kesimpulan

Berdasarkan data-data yang telah disusun oleh penulis maka dapatlah diambil kesimpulan bahwa perusahaan harus mempertahankan kas yang mencukupi untuk operasi masa berjalan dan untuk membayar kewajiban pada saat jatuh tempo. Setiap kelebihan kas harus diinvestasikan sementara guna menghasilkan pengembalian tambahan bagi para pemegang saham. Manajemen kas yang akif juga memerlukan pengendalian untuk melindungi kas terhadap pencurian dan penggelapan, karena kas merupakan aktiva paling lancar, sehingga mudah diselewengkan jika tidak dijaga dengan baik. Sistem pengendalian kas harus disesuaikan dengan kekhususan usaha, karena sangat tidak mungkin menguraikan seluruh sifat dan tekhnik yang diterapkan pada berbagai jenis dan ukuran perusahaan. Namun secara sistem pengendalian kas menolak adanya campur tangan terhadap catatan akuntansi oleh mereka yang menangani kas kemungkinan penyelewengan kas akan dipersulit jika dua orange karyawan atau lebih harus berkomplot dalam melaksanakan penyelewengan.

Selanjutnya sistem tersebut biasanya mensyaratkan adanya pemisahan fungsi penerimaan dan pengeluaran kas. Karakteristik dasar suatu sistem pengendalian kas adalah :

2. Pemisahan penanganan dan pencatatan penerimaan kas.

3. Penyetoran seluruh kas yanag di terima setiap hari ke rekening bank. 4. Sistem voucher untuk mengawasi pengeluaran kas.

5. Audit internal pada selang waktu yang tidak terduga.

6. Pencatatan ganda atas kas menurut bank dan pembukuan, dengan rekonsiliasi yang dilaksanakan oleh seorang diluar bagian akun.

7. Menetapkan dana kas kecil dengan sistem imprest fund.

Pengendalian seperti ini cenderung lebih banyak diselenggarakan oleh perusahaan-perusahaan besar seperti PT. Pelabuhan Indonesia I (Pesero) Medan dengan banyak pegawai. Perusahaan kecil dengan beberapa pegawai pada umumnya mendapatkan kesulitan dalam memisahkan sepenuhnya tugas-tugas akuntansi dan penanganan kas. Namun perusahaan-perusahaan kecil pun harus menjalani segi-segi pengendalian tersebut sebanyak mungkin. Dengan sedapat mungkin menjalankan pengendalian internal yang efektif, perusahaan dapat mengurangi peluang-peluang untuk pencurian, kehilangan dan kesalahan yang tidak disengaja dalam akuntansi dan pengendalian kas. Namun sistem yang canggih pun tidak dapat menghilangkan sama sekali kemungkinan tindakan penyalahgunaan atau kekeliruan.

B. SARAN

diperlukan adanya kewaspadaan dan prosedur pemeriksaan yang sehat. Meskipun sistem pengendalian internal dapat disesuaikan untuk memenuhi kebutuhan perusahaan, tetapi ada beberapa saran penulis yang mungkin berguna untuk diterapkan, yaitu :

1. Perlu secara berkala dilakukan pemeriksaan dan pengawasan terhadap jalalnnya prosedur penerimaan kas, baik dari pihak intern perusahaan maupun pengawas dari luar perusaahaan guna menciptakan pengendalian internal terhadap kas.

2. Semua penerimaan dan pengeluaran kas harus diberi nomor terlebih dahulu, dan semua nomor yang dipergunakan atau dibatalkan harus dipertanggung jawabkan.

3. Semua pembayaran umum harus ditandatangani oleh dua orang secara bersama-sama.

4. Tanggung jawab untuk penerimaan kas harus dipisahkan dari tanggung jawab untuk pengeluaran kas.

5. Rekonsiliasi bank harus dilakukan oleh mereka yang tidak menandatangani atau menyetujui pembayaran.

6. Pegawai yang melakukan pencatatan kas harus dibeda tugaskan dari pegawai yang menerima uang pembayaran.

7. Faktur yang telah disetujui untuk pembayaran dan semua dokumen pendukung yang diperlukan harus menjadi persyaratan untuk melakukan pembayaran.

diberikan tanda “telah dibayar/lunas” agar tidak dipergunakan untuk kedua kalinya.

BAB II

PT. PELABUHAN INDONESIA I (PERSERO) MEDAN

A. Sejarah Ringkas

PT. Pelabuhan Indonesia I (Persero), merupakan Badan Usaha Milik Negara (BUMN) sektor Perhubungan Laut yang bergerak dalam bidang pengusahaan jasa kepelabuhan. Sebelumnya dikenal dengan nama PERUM Pelabuhan , yang kemudian berdasarkan Perarturan Pemerintah Nomor 56 Tahun 1991 tanggal 19 Oktober 1991 tentang Pengalihan Bentuk Perum Pelabuhan I menjadi Perusahaan Perseroan (PERSERO) beralih menajdi PT Pelabuhan Indonesia I (Persero).

Pada Zaman hindia Belanda pengusaha bernama “Haven Badrijf” berdiri dan menguasai Pelabuhan dan Nusantara sampai tahun 1950. Setelah kemerdekaan Republik Indonesia, berubah status menjadi Jawatan Pelabuhan (1951 - 1960). Lalu pada tahun 1960 – 1969 berubah menjadi Pelabuhan Negara (PN). Pada tahun 1969 – 1983, berubah lagi menjadi BPP (Badan Pengusahaan Pelabuhan) yang merupakan gabungan PN Pelabuhan dengan Lembaga Penguasa Pelabuhan (Port Authority).

Sejalan dengan meningkatkan daya guna dan hasil guna operasi pelabuhan, pemerintah melakukan reorganisasi seluruh pelabuhan yang memiliki status BPP. Dari hasil reorganisasi ini kemudian didirikan Perusahahan Umum Pelabuhan (Perumpel) I pada tahun 1983 dengan Peraturan Pemerintah (PP) No.4 Tahun 1985 sebagai badan usaha yang memberikan wewenang untuk menyelenggarakan pengesahan pelabuhan. Perumpel I secara resmi mulai beroperasi tahun 1984 dengan diangkatnya anggota Direksi dengan Surat Keputusan Presiden (SKP) No. 9/M Tahun 1984.

Untuk menyerpunakan organisasi, tata kerja dan meningkatkan efisiensi dan efektivitas dan badan usaha yang dibentuk berdasarkan PP No. 11 Tahun 1983, PP No. 23 Tahun 1985 dan PP No. 4 Tahun 1985, Perusahaan Umum Pelabuhan (Perumpel) I perlu dialihkan bentuknya menjadi perseroan ditetapkan dengan PP No. 56 Tahun 1991 dengan Akte Notaris Imas Fatimah, SH. No. 1 tanggal 1 Desember 1992.

Terbatas dialihkan kepada Menteri BUMN. Pembinaan teknis operasional berada di tengan Departemen Perhubungan RI dan dilaksanakan oleh Direktorat Jenderal Perhubungan Laut. Sebagai salah satu dari 17 BUMN di lingkungan Departemen Perhubungan oleh Pemerintah diberikan wewenang untuk mengusahakan sejumlah pelabuhan yang berlokasi di 4 (empat) provinsi yaitu Nanggroe Aceh Darusalam, Sumatera Utara, Riau dan Kepulauan Riau dengan kantor pusat di Medan.

Tabel 2.1

Wilayah Kerja PT. Pelindo (Persero) I Medan

(Sumber: Website resmi PT.Pelindo (Persero) I Medan)

No Cabang Pelabuhan Kelas Cabang Kawasan

1 Belawan Utama Pangkalan Susu/

Brandan

2 Dumai Kelas I Bagan Siapi-api

3 Belawan Internasional

Container Terminal

Kelas II

4 Tanjung Pinang Kelas II a. Sei Kolak Kijang

b. Tanjung Uban

No Cabang Pelabuhan Kelas Cabang Kawasan

6 Pekanbaru Kelas II Rengat 7 Tanjung Balai Karimun Kelas II Selat Panjang

8 Sibolga Kelas III

9 Tembilahan Kelas III Kuala Enok

10 Malahayati Kelas III a. Sabang

b. Meulaboh

11 Tanjung Balai Asahan Kelas IV

12 Kuala Tanjung Kelas IV

13 Sungai Pakning Kelas IV Bengkalis

14 Batam Kelas IV P.sambu

15 Gunung Sitoli Kelas IV

Dengan pengalihan status Perusahan Umum Pelabuhan (Perumpel) I menjadi PT Pelabuhan Indonesia I (Pesero) maka seluruh hak, kewajiban serta kekayaan Pegawai Perumbel I yang ada beralih pada PT Pelabuhaan Indonesia I (Persero).

Gambar 2.1

Logo Visi dan Misi PT.Pelindo I (Persero)

(Sumber: Website resmi PT.Pelindo I (Persero))

Visi PT Pelabuhan Indonesia I (Persero)

Adalah menjadi perusahaan nomor satu di bisnis kepelabuhanan di Indonesia.

Misi PT Pelabuhan Indonesia I (Persero)

Adalah menyediakan jasa kepelabuhanan yang terintegrasi, berkualitas dan bernilai tambah untuk memacu pertumbuhan ekonomi wilayah.

Values PT Pelabuhan Indonesia I (Persero)

• Customer Focus, Proaktif dalam melayani dan membangun hubungan

dengan pelanggan, melalui perilaku kunci : Proaktif dan Cepat Tanggap. • Integrity, Mengutamakan perilaku terpuji sesuai dengan nilai, prinsip dan

etika Perusahaan, melalui perilaku kunci : Jujur & Taat, serta Berani & Bertanggung jawab.

pengetahuan keterampilan dan sikap melalui perilaku kunci : Kompeten & Disiplin, serta Berkualitas.

• Teamwork, Keinginan yang tulus untuk bekerja sama dengan orang lain,

melalui perilaku kunci: Berkolaborasi & Bersinergi, serta Tulus & Saling Menghargai.

[image:31.595.241.385.281.466.2]2. Makna dari Logo PT Pelabuhan Indonesia I (Persero)

Gambar 2.2

Logo PT.Pelindo I (Persero)

(Sumber: Website resmi PT.Pelindo I (Persero)

a. Nilai Visual (simbol logo) konsep visual logo PT Pelabuhan Indonesia I (Persero) Medan ini mengacu pada konsep wawasan antara moda yang mengandung nilai visual dinamis dan lancar.

b. Dasar bentuk logo PT Pelabuhan Indonesia I (Persero) mengacu pada bentuk dasar visualisasi bentuk garis-garis horizontal sebagai simbol kolom dan bentuk masih ada pada sisi lainnya sebagai dermaga.

Kedua hal tersebut menyiratkan sifat kepelabuhan. Logo ini berstruktur

nilai-nilai dari logo PT Pelabuhan Indonesia I (Persero) adalah sebagai berikut : 1. Nilai secara simbol

Dinamis dan Atraktif, melayani dengan ramah, akrab 2. Nilai Aplikasi

Perlu warna pendukung dan Aplikasi, Digunakan untuk Umum 3. Makna dan Bentuk

Terdiri dari gabungan unsur daratan/dermaga dan kolom pelabuhan di dermaga.

B. Struktur Organisasi Perusahaan

C. Job Description

Berdasarkan Keputusan Direksi PT Pelabuhan Indonesia I (Persero) Medan Nomor: PR.02/1/21/P.1-09 tentang Organisasi dan Tata Kerja pada Kantor Pusat, berikut ini akan diuraikan pembagian tugas dan fungsi pada masing-masing bidang kerja pada PT Pelabuhan Indonesia I (Persero) Medan.

Berikut ini merupakan uraian tugas dan fungsi berdasarkan Keputusan Direksi PT Pelabuhan Indonesia I (Persero) Medan Nomor: UM.50/47/11/P.I-11 tentang Penerapan Praktek Good Corporate Governance.

Direktur Utama

PT. Pelabuhan Indonesia I (Persero) dipimpin oleh seorang Direktur Utama yang mempunyai tugas sebagai berikut :

a. Untuk dan atas nama Direksi serta mewakili Perseroan menerima petunjuk-petunjuk dari dan bertanggung jawab kepada RUPS tentang kebijakan umum untuk menjalankan tugas pokok perusahaan dan tugas-tugas lain yang ditetapkan RUPS.

b. Melaksanakan tugas-tugas pokok perusahaan dan usaha lain.

c. Mengendalikan pelaksanaan kebijakan Direksi yang dilakukan oleh para Direktur.

Direktur Komersial dan Pengembangan usaha

Direktur Komersial dan Pengembangan Usaha mempunyai tugas sebagai berikut : a. Pembinaan dan penyelenggaraan pemasaran jasa kepelabuhan serta

penyusunan Trafik Produksi dan Pendapatan (TPP).

b. Pembinaan dan penyelenggaraan perencanaan dan pengembangan usaha dan penyusunan Master Plan dan Lingkungan.

c. Pembinaan dan penyelenggaraan bina usaha.

d. Pembinaan dan penyelenggaraan manajemen resiko dan manajemen mutu.

Direktur Operasi dan Teknik

Diriektur Operasi dan Teknik membawahi 4 (empat) Bidang yang terdiri dari Bidang Pelayanan Kapal dan Barang, Bidang Teknologi dan Informasi, Bidang Peralatan dan Bidang Fasilitas.

Direktur Operasi dan Teknik mempunyai tugas sebagai berikut :

a. Pembinaan dan penyelenggaraan pelayanan kapal dan barang. b. Pembinaan dan penyelenggaraan teknologi informasi.

c. Pembinaan dan penyelanggaraan fasilitas pelabuhan.

d. Pembinaan dan penyelanggaraan perencanaan dan pengadaan peralatan pelabuhan.

Direktur Keuangan

Direktur Keuangan membawahi 4 (empat) Bidang yang terdiri dari Bidang Akuntansi Manajemen, Bidang Akuntansi Keuangan, Bidang Perbendaharaan dan Bidang Kemitraan dan Bina Lingkungan.

a. Pembinaan dan penyelenggaraan akuntansi manajemen. b. Pembinaan dan penyelenggaraan perebendaharaan. c. Pembinaan dan penyelenggaraan akuntansi keuangan.

d. Pembinaan dan penyelanggaraan kemitraan dan bina lingkungan.

Direktur Personalia dan Umum

Direktur Personalia dan Umum membawahi 3 (tiga) Bidang yang terdiri dari Bidang Perencanaan Organisasi dan SDM, Bidang Administrasi dan Kesejahteraan SDM, Bidanng Umum atau Kepala Kantor Pusat.

Direktur Personalia dan Umum mempunyai tugas sebagai berikut :

a. Pembinaan dan penyelenggaraan perencanaan, pengembangan organisasi dan pengembangan SDM.

b. Pembinaan dan penyelenggaraan hubungan administrasi dan kesejahteraan SDM.

c. Pembinaan dan penyelenggaraan administrasi umum.

Satuan Pengawasan Intern (SPI)

Satuan Pengawasan Intern membawahi 5 (lima) Pengawas dan Bidang yang terdiri dari Pengawas Wilayah I, Pengawas Wilayah II, Pengawas Wilayah III, Pengawas Bidang Khusus dan Tata Satuan Pengawasan Intern.

Satuan Pengawasan Intern mempunyai tugas sebagai berikut :

a. Penyelenggaraan penilaian pelaksaan sistem pengendalian internal dan sistem pengendalian manejemn perusahaan.

lanjut temuan pemeriksaan serta ketatausahaan.

d. Pendorong pelaksanaan pengawasan melekat yang lebih efektif di perusahaan.

e. Pendorong penerapan Good Corporate Governance.

f. Sebagai mitra kerja dengan Komite Audit dan Pemeriksaan Eksternal dalam mengawasi pengelolaan perusahaan.

g. Pelaksanaan program kerja dan menyelenggarakan penerapan sistem informasi manajemen di lingkungan kerja.

Corporate Secretary

Corporate Secretary membawahiu 3 (tiga) Assistance Corporate Secretary (ACS) yang terdiri dari ACS Kesekretarian Direksi, ACS Hubungan Masyarakat dan ACS Hubungan Antar Lemabaga dan Hubungan Internasional.

Corporate Secretary mempunyai tugas sebagai berikut :

a. Sebagai pejabat penghubung (Liason Officer) antara Perusahaan dengan Pemegang Saham, Regulator, lembaga lain dan publik serta sebagai penanggung jawab sekretariat Perusahaan maupun sekretariat Direksi dan menatausahakan dokumen-dokumen perusahaan.

b. Penyiapan pembinaan, penyusunan program kerja dan penyelenggaraan kegiatan kesekretariatan Direksi.

c. Penyiapan pembinaan, penyusunan program kerja dan penyelenggaraan kegiatan hubungan masyarakat.

e. Pemantauan penerapan Good Corporate Governance.

f. Penyiapan pembinaan, penyusunan program kerja dan penyelenggaraan kegiatan dan eksbisi perusahaan.

Biro Hukum

Biro hukum mempunyai tugas sebagai berikut :

a. Perlindungan kepentingan perusahaan dan pemantauan atas kepatuhan perusahaan terhadap peraturan perusahaan/perundangan yang berlaku. b. Penelaahan peraturan perusahaan.

c. Pemerian bantuan dan pertimbangan hukum di dalam pengelolaan perusahaan.

d. Penyimpanan dokumen hukum dan sosialisasi peraturan perusahaan atau perundangan yang berlaku.

e. Pelaskanaan program kerja dan menyelenggarakan penerapan sistem informasi manajemen di lingkungan kerja.

Biro Logistik

Biro Logistik mempunyai tugas sebagai berikut :

a. Pembinaan dan pelaksaan program kerja pengembangan sistem logistik perusahaan.

b. Pembinaan dan pelaksanaan program kerja bidang pengadaan dan perbekalan bidang teknik dan non teknik.

c. Pembinaan dan pelaksanaan program kerja bidang administrasi dan ketatausahaan pengadaan barang dan jasa.

penerapan sistem informasi manajemen di lingkungan kerja.

D. Jaringan Usaha

Maksud dan tujuan PT Pelabuhan Indonesia I (Persero) sesuai Anggaran Dasar Perusahaan adalah melakukan usaha dibidang penyelenggaraan dan pengusahaan jasa kepelabuhanan, serta optimalisasi pemanfaatan sumber daya yang dimiliki perusahaan untuk menghasilkan barang dan/atau jasa yang bermutu tinggi dan berdaya saing kuat untuk mendapatkan/mengejar keuntungan guna meningkatkan nilai perusahaan dengan menerapkan prinsip-prinsip Perseroan Terbatas. Untuk mencapai maksud dan tujuan tersebut PT Pelabuhan Indonesia I (Persero) dapat melaksanakan kegiatan usaha utama sesuai Anggaran Dasar Perusahaan sebagai berikut:

• Penyedia dan/atau pelayanan kolam-kolam pelabuhan dan perairan untuk

lalu lintas dan tempat berlabuhnya kapal;

• Penyedia dan/atau pelayanan jasa-jasa yang berhubungan dengan

pemanduan (pilotage) dan penundaan kapal;

• Penyedia dan/atau pelayanan dermaga dan fasilitas lain untuk bertambat,

bongkar muat peti kemas, curah cair, curah kering (general cargo), dan kendaraaan;

• Penyedia dan/atau pelayanan jasa terminal peti kemas, curah cair, curah

kering, multi purpose, penumpang, pelayaran rakyat dan Ro-Ro;

• Penyedia dan/atau pelayanan gudang-gudang dan lapangan penumpukan

bongkar muat, serta peralatan pelabuhan;

• Penyedia dan/atau pelayanan tanah untuk berbagai bangunan dan

lapangan, industri dan gedung-gedung/bangunan yang berhubungan dengan kepentingan kelancaran angkutan multi moda;

• Penyedia dan/atau pelayanan listrik, air minum, dan instalasi limbah serta

pembuangan sampah;

• Penyedia dan/atau pelayanan jasa pengisian bahan bakar minyak untuk

kapal dan kendaraan di lingkungan pelabuhan;

• Penyedia dan/atau pelayanan kegiatan konsilidasi dan distribusi barang

termasuk hewan;

• Penyedia dan/atau pelayanan jasa konsultansi, pendidikan dan pelatihan

yang berkaitan dengan kepelabuhanan;

• Pengusahaan dan pelayanan depo peti kemas dan perbaikan, cleaning,

fumigasi, serta pelayanan logistik;

Selain kegiatan utama diatas, PT (Persero) Pelabuhan Indonesia I dapat melakukan kegiatan usaha lain yang dapat menunjang tercapainya tujuan Perusahaan dan dalam rangka optimalisasi pemanfaatan sumber daya yang dimiliki Perusahaan meliputi :

1. Jasa angkutan;

2. Jasa persewaan dan perbaikan fasilitas dan peralatan;

3. Jasa perawatan kapal dan peralatan di bidang kepelabuhanan;

5. Properti di luar kegiatan utama kepelabuhanan; 6. Fasilitas pariwisata dan perhotelan;

7. Jasa konsultan dan surveyor kepelabuhanan; 8. Jasa komunikasi dan informasi;

9. Jasa konstruksi kepelabuhanan; 10. Jasa forwarding/ekpedisi; 11. Jasa kesehatan;

12. Perbekalan dan catering;

13. Tempat tunggu kendaraan bermotor dan shuttle bus; 14. Jasa penyelaman (salvage);

15. Jasa tally;

16. Jasa pas pelabuhan; 17. Jasa timbangan

E. Kinerja Usaha Terkini

Kerjasama usaha yang telah dilaksanakan:

• Kerjasama pengelolaan air kapal / umum yang layak minum di pelabuhan

Belawan, Dumai dan Tanjung Balai Karimun.

• Kerjasama pelayanan jasa bunkering Bahan Bakar Minyak (BBM) di

Pelabuhan Belawan.

• Kerjasama pelayanan penundaan kapal di pelabuhan Belawan, Dumai,

Pekanbaru dan Tanjungpinang.

• Kerjasama pengoperasian Dermaga untuk Kepentingan Sendiri (DUKS)

dilingkungan kerja PT (Persero) Pelabuhan Indonesia I.

• Kerjasama penanganan bongkar muat komoditi minyak kelapa sawit

(CPO) dan ikutannya dengan sistem pipanisasi di Pelabuhan Belawan. • Pengoperasian Public Tank Storage untuk komoditi minyak kelapa sawit

(CPO) dan turunannya di pelabuhan Belawan.

• Pengoperasian Gudang Curah Kering khusus untuk komoditi bungkil di

Pelabuhan Belawan.

• Kerjasama pengoperasian pelabuhan umum Teluk Lembu Pekanbaru

khusus kegiatan bongkar muat peti kemas

• Kerjasama pengoperasian alat bongkar muat untuk handling container di

Terminal Container Pelabuhan Perawang Pekanbaru.

• Kerjasama pengelolaan dan pengoperasian area Ship To Ship (STS)

Transfer Perairan Karimun di cabang Tanjung Balai Karimun.

(area labuh jangkar kapal-kapal) di area perairan Pulau Nipah di luar DLKR/DLKP pelabuhan Tanjung Balai Karimun dengan PT. Maxsteer Dynusa Perdana

Kerjasama usaha yang akan dilaksanakan:

• Kerjasama pelayanan jasa kepalabuhanan di Pulau Batam.

• Kerjasama pembangunan dan pengelolaan gudang terpadu khusus

komoditi curah kering di Pelabuhan Dumai.

• Kerjasama pelayanan komoditi curah cair minyak kelapa sawit (CPO) dan

turunannya melalui instalasi pipa terpadu di Pelabuhan Dumai.

• Kerjasama pelayanan tangki timbun untuk umum dan B/M CPO di

Pelabuhan Dumai.

Pengembangan pelabuhan strategis perlu diarahkan untuk meningkatkan level of service guna mempertahankan pangsa pasar yang telah ada serta penetrasi pasar dengan memanfaatkan pertumbuhan bisnis di hinterland. Kebijakan yang ditempuh untuk pencapaian tersebut adalah dengan melakukan efisiensi dan optimalisasi aset serta investasi yang selektif.

F. Rencana Usaha

Arah pengembangan perusahaan merupakan Grand Strategy Korporat untuk masa lima tahun mendatang. Saat ini PT Pelabuhan Indonesia I (Persero) fokus untuk melakukan perbaikan dan pembenahan agar dapat secara optimal memanfaatkan peluang yang ada untuk memperkuat bisnis yang dijalankan.

Arah pengembangan perusahaan untuk periode 2014-2018 adalah sebagai berikut:

• Memperbaiki berbagai kelemahan korporasi, diantaranya :

a. Peningkatan Kendali Perusahaan. b. Peningkatan kualitas “data governance”.

c. Mengimplementasikan Sistem Teknologi Informasi yang andal (MSE, E-Billing, SIM Operasional, Keuangan,Manajemen Kinerja, HRIS).

• Peningkatan peran kendali manajer divisi/dinas dan supervisor. • Peningkatan Kualitas Layanan.

• Pembentukan “Customer Care Relationship”. • Peningkatan “Claim Responsiveness”. • Peningkatan akurasi informasi layanan.

• Peningkatan keamanan dan keselamatan layanan.

• Peningkatan kualitas dan kapasitas fasilitas dan perlatan.

• Peningkatan kualitas pelayanan dan produktivitas bongkar muat.

1. Peningkatan Kinerja Keuangan.

3. Melakukan perubahan struktur biaya ke arah efisiensi. • Menyediakan dana belanja modal yang aman dan berbiaya rendah. • Sentralisasi penyediaan dan penggunaan BBM.

• Peningkatan Organisasi dan SDM. • Penerapan remunerasi berbasis kinerja.

• Melakukan internalisasi CIPTa kepada seluruh pegawai.

• Melakukan evaluasi organisasi sesuai perkembangan bisnis secara berkala. • Restrukturisasi organisasi sesuai tuntutan perkembangan bisnis.

• Meningkatkan kompetensi SDM. • Peningkatan Manajemen Aset.

• Peningkatan pengamanan dan utilisasi aset idle (Cabang Belawan, Balai

PL, Cabang Dumai, Cabang Pekanbaru, Cabang Tanjung Pinang, Cabang Kuala Langsa, Cabang Lhokseumawe dan Kawasan Rengat).

• Memperkuat bisnis yang telah dijalankan, dan meraih peluang bisnis: • Mengembangkan Kuala Tanjung menjadi self-generating cargo port. • Mengembangkan Bisnis Logistik menjadi Logistics Provider atau 3PL. • Mengembangkan Terminal Peti Kemas Keperintisan.

• Mengembangkan bisnis STS Operator, Floating Terminal, Mooring

Service di perairan Riau, Kepulauan Riau dan sekitarnya.

• Mengembangkan Terminal Curah Cair dan Terminal Curah Kering.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Berkembangnya teknologi dan informasi pada era globalisasi saat ini, perusahaan dituntut untuk dapat beroperasi secara efektif dan efesien, dan munculnya perusahaan-perusahaan yang menggunakan teknologi dan informasi yang baru pula menciptakan persaingan antara pelaku bisnis semakin ketat, selain dengan kecanggihan teknologi dan informasi perusahaan juga harus memiliki manajemen, sistem akuntansi dan pengendalian internal yang baik pula.

Salah satu manfaat dari manajemen dan sistem akuntansi yang baik dengan berlandasan pada pengendalian internal yang baik pula akan menciptakan aktivitas dalam perusahaan akan menjadi lancar dan terkendali.

Pengendalian Internal merupakan langkah – langkah yang dapat dipergunakan dalam kondisi perusahaan yang lancar dan terkendali. Tujuan dari pengendalian internal adalah melindungi aset dari pencurian dan penyalagunaan, mengecek ketelitian dan kendala data akuntansi, mendorong efisiensi dan dipatuhinya kebijakan dan prosedur perusahaan. Khususnya mengingat tingginya kemungkinan penyalagunaan yang terjadi terhadap aset kas yang dimiliki perusahaan maka perlu adanya sistem pengendalian internal yang efektif terhadap kas sehingga penyalagunaan kas dapat diminimalisir atau bahkan dihindari.

yang sangat liquid. Kas memiliki criteria yang tidak dimiliki aktiva lancar lainya, yaitu kas tidak mudah untuk untuk di identifikasi pemiliknya, dapat di uangkan segera, mudah dibawa – bawa serta mudah untuk di transfer dalam jangka waktu yang relatif singkat. Oleh karena itu mengingat karakteristiknya, pemisahaan fungsi dan tugas dalam pengurusan kas sangat diperlukan dalam sistem pengendalian kas. Bagian penerimaan dan pengeluaran kas di dalam suatu perusahaan harus dapat berfungsi dengan sebaik – baiknya agar dapat mencegah terjadinya penyalagunaan dan penyelewengan terhadap kas.

Menurut Michell (2006:174), Sistem Pengendalian Internal adalah seluruh sistem dan prosedur yang di terapkan manajemen untuk menjaga harta perusahaan dari kelalaian / kesalahan, kecurangan, ataupun kejahatan.

Menurut Hartadi (1992:3), Sistem Pengendalian Internal merupakan prosedur-prosedur mekanis untuk memeriksa ketelitian data-data administrasi seperti misalnya mencocokkan penjumlahan mendatar dan melurus.

Bagi sebuah perusahaan, penerapan pengendalian internal kas sangat penting. Pengendalian internal terhadap penerimaan dan pengeluaran kas sangat diperlukan, karena kas merupakan aktiva lancar yang paling likuid (cepat dijadikan uang dapat digunakan untuk membayar kewajiban perusahaan tanpa pembatasan).

perencanaan, melakukan prosedur atau otorisasi serta menetapkan dan mengawasi suatu kegiatan melalui pengendalian internal.

Perusahaan harus menyadari perlunya manajemen yang baik dengan menerapakan pengendalian internal yang memadai agar tercapainya pengelolahaan yang lebih efektif dalam kegiatan perusahaan. Pengendalian internal yang memadai tidak menjamin bahwa semua penyimpangan atas tindkan merugikan perusahaan dapat dihindarkan sama sekali, tetapi kemungkinan-kemungkinaan tersebut diusahakan dapat seminimal mungkin.

PT. Pelabuhan Indonesia I (Persero) Medan merupakan perusahaan yang bergerak di bidang penyediaan jasa pelayanan perkapalan dan bongkar muat petikemas sehingga perusahaan tersebut menerapkan sistem pengendalian dalam pelaksanaanya.

Pengendalian terhadap kas sangat perlu dilaksanakan dan dikendalikan untuk menghindari kecurangan yang dilakukan oleh pihak yang tidak bertanggung jawab. disisi lain kas juga perlu penilaian terhadap resiko penyalagunaan dimana diharapkan adanya kontrol terhadap kas dimana kas merupakan aktiva yang paling mudah di salah gunakan. Hal ini juga perlu untuk dikontrol agar penilaian terhadap laporan keuangan memang mencerminkan yang sebenarnya salah satunya merupakan kas.

berkembang, hal ini yang harus diperhatikan oleh perusahaan untuk memperbaharui sistem pengendalian internalnya sesuai apa yang telah berlaku umum.

Berdasarkan uraian diatas dapat dikemukakan bahwa suatu perusahaan bertanggung jawab membentuk dan melaksanakan sistem pengendalian internal yang baik sesuai dengan prinsip akuntansi Indonesia untuk dapat mengamankan harta perusahaan guna menghindari terjadinya manipulasi dan penyelewengan terhadap penerimaan dan pengeluaran kas yang dapat merugikan perusahaan. Hal ini yang mendorong penulis untuk membahas sistem pengendalian internal kas. Untuk itu penulis mengambil judul: “Sistem Pengendalian Internal Kas pada

PT. Pelabuhan Indonesia I (Persero) Medan “.

B. Rumusan Masalah

Pengendalian internal akan dapat dilaksanakan apabila di dalam perusahaan telah memiliki sistem dan prosedur akuntansi. Hal ini disebabkan karena sistem dan prosedur akuntansi merupakan pedoman atau standar dalam pelaksanaan kegiatan operasi perusahaan. Dan Melihat bahwa kas adalah suatu aset yang perlu dikelola dengan baik oleh perusahaan, hal ini yang harus diperhatikan oleh perusahaan untuk memperbaharui sistem pengendalian maka dalam hal ini penulis merumuskan masalah yang dibahas dalam tulisan ini, yaitu:

a. Tindakan apa yang dilakukan perusahaan dalam mengelola Pengendalian Internal Kas.

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun maksud dari penelitian ini adalah:

a. Mengetahui sejauh mana peranan Sistem Pengendalian Internal Kas pada PT. Pelabuhan Indonesia I (Persero) Medan.

b. Mengetahui apakah Sistem Pengendalian Internal Kas pada PT. Pelabuhan Indonesia I (Persero) Medan sudah berjalan dengan baik. c. Mengetahui apakah Sistem Pengendalian Internal Kas mempermudah

manajerial dalam mengelola sumber-sumber pendapatan yang bersifat kas pada PT. Pelabuhan Indonesia I (Persero) Medan.

2. Manfaat Penelitian

Manfaat yang didapat diperoleh dari penelitian ini adalah:

a. Bagi penulis, yaitu menerapkan ilmu yang telah di dapat selama bangku kuliah.

b. Bagi Perusahaan, yaitu dapat dijadikan bahan masukan bagi perusahaan atau organisasi lain tentang peranan sistem Pengendalian Internal Kas. c. Bagi pembaca dan lingkungan akademis, yaitu sebagai bahan resensi

untuk penelitian selanjutnya yang ingin membahas tentang Kas juga.

D. Rencana Penulisan

1. Jadwal Survey/Observasi

lebih jelasnya mengenai jadwal kegiatan ini dapat dilihat pada tabel tersebut:

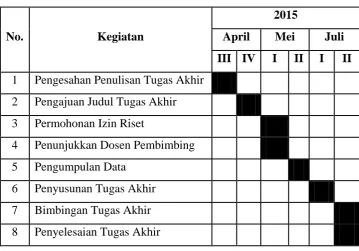

Table 1.1

Jadwal Survey/Observasi Penyusunan Tugas Akhir

No. Kegiatan

2015

April Mei Juli

III IV I II I II

1 Pengesahan Penulisan Tugas Akhir 2 Pengajuan Judul Tugas Akhir 3 Permohonan Izin Riset 4 Penunjukkan Dosen Pembimbing

5 Pengumpulan Data

6 Penyusunan Tugas Akhir 7 Bimbingan Tugas Akhir 8 Penyelesaian Tugas Akhir

2. Rencana Isi

Untuk mempermudah dalam penulisan tugas akhir ini, penulis membuat rencana isi dalam empat bab yang terdiri dari : Bab I Pendahuluan, Bab II Profil Perusahaan PT. Pelabuhan Indonesia I (Persero) Medan, Bab III Topik Penelitian, dan Bab IV Kesimpulan dan Saran.

BAB I : PENDAHULUAN

[image:51.595.149.509.231.482.2]belakang masalah, rumusan masalah, tujuan dan manfaat penelitian, rencana penulisan yang terdiri dari jadwal survey/observasi dan rencana isi.

BAB II : PT. PELABUHAN INDONESIA I (PERSERO)

MEDAN

Pada bab ini penulis memaparkan tentang sejarah ringkas, struktur organisasi, job descreption, jaringan usaha, kinerja usaha terkini dan rencana usaha.

BAB III : SISTEM PENGENDALIAN INTERNAL KAS PADA

PT. PELABUHAN INDONESIA I (PERSERO)

MEDAN

Dalam bab ini penulis memaparkan tentang pengertian sistem pengendalian internal, tujuan dan fungsi pengendalian internal, unsur-unsur sistem pengendalian internal, pengertian dan klasifikasi kas, sistem pengendalian internal terhadap penerimaan kas PT. Pelabuhan Indonesia I (Persero) Medan, sistem pengendalian internal terhadap pengeluaran kas PT. Pelabuhan Indonesia I (Persero) Medan.

BAB IV : KESIMPULAN DAN SARAN

KATA PENGANTAR

Puji dan syukur Penulis panjatkan kehadirat Allah SWT atas berkah dan anugerahNya sehingga penulis dapat menyelesaikan tugas akhir ini. Tugas akhir ini disusun untuk memenuhi salah satu persyaratan guna menyelesaikan pendidikan pada program Diploma III pada Fakultas Ekonomi dan Bisnis di Universitas Sumatera Utara.

Penulis menyadari bahwa dalam tugas akhir ini masih terdapat banyak kekurangan. oleh karena itu, dengan segala kerendahan hati penulis menerima saran yang membangun dari semua pihak demi kesempurnaan tugas akhir ini.

Dalam proses penulisan tugas akhir ini, penulis mendapatkan banyak bimbingan dan bantuan serta dukungan dari berbagai pihak dalam penulisan baik berupa informasi dan motivasi. Untuk itu, dalam kesempatan ini Penulis ingin mengucapkan terima kasih kepada:

1. Bapak Prof. Dr.Azhar Maksum, M.Ec. Ac,Ak, CA sebagai Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak selaku Pembantu Dekan I Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. H. Arifin Lubis MM, Ak selaku Pembantu Dekan II Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Ami Dilham, M.Si selaku Pemgantu Dekan III Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Diploma III Akuntansi Universitas Sumatera Utara.

7. Pimpinan dan para karyawan PT. Pelabuhan Indonesia I (Persero) Medan yang telah banyak membantu memberikan data dan keterangan untuk melengkapi penulisan tugas akhir ini.

8. Ibu Khairiyah SE dan Ibu Susilawati SE sebagai pembimbing saya selama saya melaksanakan kegiatan magang dan membantu saya dalam mengumpulkan informasi guna menyelesaikan tugas akhir ini.

9. Terima kasih buat Diploma III Akuntansi Group A Angkatan 2012.

10. Terisitimewa kedua orangtua saya bapak H. Rinaldo, S.H. dan ibu Kasmainiaty yang selalu menjadi inspirasi juga penyemangat dan tidak pernah berhenti memberikan dukungan baik dari materi maupun doa untuk menyelesaikan tugas akhir ini.

11. Terima kasih kepada adik saya Rafli Haikal Yudawan atas dukungan moralnya.

12. Terima kasih buat Diploma III Akuntansi Group A Angkatan 2012.

13. Teman akrab saya Tia Novia Nasution, Endang Rizkinawaty dan kakak Elvrina Wahyuni Nasution atas semangat yang diberikan kepada saya.

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I : PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan dan Mafaat Penelitian ... 5

D. Rencana Penulisan ... 5

1. Jadwal Survei/Observasi ... 5

2. Rencana Isi ... 6

BAB II : PT. PELABUHAN INDONESIA I (PERSERO) MEDAN ... 9

A. Sejarah Ringkas ... 9

B. Struktur Organisasi ... 15

C. Job Description ... 17

D. Jaringan Usaha ... 22

E. Kinerja Usaha Terkini ... 24

A. Pengertian Sistem pengendalian internal ... 29

B. Tujuan dan Manfaat pengendalian internal ... 31

C. Unsur-Unsur Sistem Pengendalian Internal ... 33

D. Pengertian dan Klasifikasi Kas ... 36

E. sistem pengendalian internal terhadap penerimaan kas PT. Pelabuhan Indonesia I (Persero) Medan ... 38

F. sistem pengendalian internal terhadap pengeluaran kas PT. Pelabuhan Indonesia I (Persero) Medan ... 43

BAB IV : KESIMPULAN DAN SARAN ... 49

A. Kesimpulan ... 49

B. Saran ... 50

Gambar 2.1 Logo Visi dan Misi PT.Pelindo (Persero) I Medan ... 13 Gambar 2.2 Logo PT.Pelindo (Persero) I Medan ... 14 Gambar 2.3 Struktur Organisasi PT. Pelabuhan Indonesia I (Persero)