9 Bab 2 Landasan Teori

2.1 Sistem Informasi

2.1.1 Definisi Data

Turbandan Volonino (2012: 34) mendefinisikan data sebagai “A basic description of products, customers, events, activities, and transaction that are recorded, classified, and stored.”

Considine, Parkes, Olesen, Blount, dan Speer (2012: 7)mengatakan bahwa data merupakan data mentah yang berhubungan atau menjelaskan sebuah kejadian.

Menurut Turner dan Weickgenannt (2013: 542),data adalah “The set of facts collected from transactions.”

O'Brien dan Marakas (2013: 683)mendeskripsikan data sebagai“Facts or observations about physical phenomena or business transactions. More Specifically, data are objective.”

Sedangkan Rainer dan Cegielski (2014: 11) mengatakan bahwa data“Refer to an elementary description of things, events, activities, and transactions that are recorded, classified, and stored but not organized to convey any specific meaning.”

Dari beberapa pengertian data diatas, maka dapat disimpulkan bahwa data merupakan sebuah fakta yang menjelaskan aktivitas, kejadian, transaksi, dan produk secara sederhana dan belum memiliki tujuan yang spesifik.

2.1.2 Definisi Informasi

Informasi menurut Turban dan Volonino (2012: 34) merupakan“Data that has been processed, organized, or put into context so that it has meaning and value to the person receiving it.”

Considine, Parkes, Olesen, Blount, dan Speer (2012: 746)mendefinisikan informasi sebagai data atau fakta yang diproses menjadi bentuk yang memiliki arti.

Informasi menurut Turner dan Weickgenannt (2013: 542)merupakan interpretasi dari data yang telah diproses.

O'Brien dan Marakas (2013: 690) mendeskripsikan informasi sebagai“Data placed in a meaningful and useful context for an end user.”

Sedangkan menurut Rainer dan Cegielski (2014: 12) mengatakan bahwa data“Refers to data that have been organized so that they have meaning and value to the recipient.”

Dari beberapa pengertian informasi diatas, maka dapat disimpulkan bahwa informasi merupakan data yang telah diproses dan diorganisir sehingga memiliki makna, nilai, dan kegunaan bagi pihak yang menerimanya.

2.1.3 Definisi Sistem

Sistem menurut Considine, Parkes, Olesen, Blount, dan Speer (2012: 750) adalah “Something that takes inputs, applies a set of rules or processes to the inputs and generates outputs.”

Sistem menurut O'Brien dan Marakas (2013: 25)merupakan“A set of interrelated components, with a clearly defined boundary, working together to achieve a common set of objectives by accepting inputs and producing outputs in an organized transformation process.”

Sedangkan Hall (2013: 782)mendefinisikan sistem sebagai“Group of two or more interrelated components or subsystems that serve a common purpose.”

Dari beberapa pengertian sistem diatas, maka dapat disimpulkan bahwa sistem merupakan kumpulan dari beberapa komponen yang saling terkait dan bekerja sama demi mencapai suatu tujuan melalui masukan yang diproses sehingga menghasilkan keluaran yang berguna.

2.1.4 Definisi Sistem Informasi

Sistem informasi menurut O'Brien dan Marakas (2013: 6)“Can be any organized combination of people, hardware, software, communications networks, data resources, and policies and procedures that stores, retrieves, transforms, and disseminates information in an organization.”

Rainer dan Cegielski (2014: 6) menerangkan bahwa sistem informasi berkaitan dengan“Collects, processes, stores, analyzes, and disseminated information for a specific purpose.”

Satzinger, Jackson, dan Burd (2012: 4) mendefinisikan sistem informasi sebagai “A set of interrelated computer components that collects, processes, stores, and provides as output the information needed to complete business tasks.”

Sistem Informasi menurut Hall (2013: 5)merupakan“The set of formal procedures by which data are collected, stored, processed into information, and distributed to users.”

Dari beberapa pengertian sistem informasi diatas, maka dapat disimpulkan bahwa sistem informasi merupakan suatu kumpulan prosedur yang mengumpulkan, memproses, menyimpan, menganalisa, dan juga mengubah data menjadi informasi yang berguna bagi organisasi.

2.2 Aset Informasi

Davis & Schiller (2011: 446) menyatakan bahwa cara terbaik untuk mengidentifikasi aset informasi adalah untuk mengambil pendekatan top down yang dimulai dengan fungsi organisasi, mengidentifikasi proses yang mendukung fungsi bisnis, dan melatih ke dalam aset informasi yang diproses oleh sistem yang mendukung masing-masing fungsi bisnis.

Menurut The Air Force Institute of Technology (2010: 140), aset informasi tidak hanya merupakan informasi yang terlihat secara nyata seperti informasi statis, komputer server, maupun dokumen digital ; lebih dari itu, informasi memiliki nilainya sendiri, begitu pula dengan sistem yang memproses informasi tersebut.

2.3 Teknologi Informasi

Berdasarkan Rainer & Cegielski (2014: 6), teknologi informasi terkait dengan setiap alat berbasis komputer yang digunakan orang untuk bekerja dengan informasi dan mendukung informasi dan pemrosesan informasi kebutuhan organisasi.

Sedangkan pengertian teknologi informasi menurut Turner & Weickgenannt (2013: 8),“is defined as the computers, ancillary equipment, software, services, and related resources as applied to support business process.”

Dari beberapa pengertian teknologi infromasi diatas, dapat disimpulkan teknologi informasi merupakan peralatan berbasis komputer yang meliputi perangkat lunak dan perangkat keras yang digunakan untuk mengelola informasi agar dapat mendukung proses bisnis yang ada.

2.4 Aplikasi

Berdasarkan Rainer & Cegielski (2014: 13), aplikasi merupakan program komputer yang dirancang untuk mendukung tugas atau proses bisnis yang spesifik.

Sedangkan menurut Satzinger, Jackson, & Burd (2012: 4), aplikasi komputer adalah sebuah program perangkat lunak komputer yang mengeksekusi pada perangkat komputasi untuk melaksanakan fungsi tertentu atau sekumpulan fungsi-fungsi terkait.

Dari beberapa pengertian aplikasi diatas, dapat disimpulkan aplikasi merupakan sebuah perangkat lunak komputer yang digunakan untuk melaksanakan tugas atau fungsi tertentu.

2.5 Operating System

Operating system menurut O'Brien & Marakas (2013: 153) adalah sebuah sistem terintegrasi dari program yang mengelola operasi CPU, mengontrol input / output dan sumber daya penyimpanan dan kegiatan dari

sistem komputer, dan menyediakan berbagai layanan dukungan untuk mengeksekusi program aplikasi pengguna.

Sedangkan menurut Rainer & Cegielski (2014: 389) “The main system control program, which supervises the overall operations of the computer, allocates CPU time and main memory to programs, and provides an interface between user and the hardware.”

Dari beberapa pengertian Operating system diatas, dapat disimpulkan Operating system merupakan sebuah perangkat lunak yang berfungsi untuk mengelola seluruh pengoperasian komputer, menyediakan dukungan untuk mengeksekusi program aplikasi dan menyediakan antarmuka antara pengguna dan perangkat keras.

2.6 Database

Database menurut O'Brien & Marakas (2013: 684) “An integrated collection of logically related data elements. A database consolidates many records previously stored in separate files so that a common pool of data serves many applications.”

Sedangkan menurut Rainer & Cegielski (2014: 381), database adalah kumpulan file yang saling terkait atau tabel yang berisi data.

Dari beberapa pengertian database diatas, dapat disimpulkan database merupakan sekumpulan data-data dari tabel-tabel yang saling berkaitan dan disimpan pada media penyimpanan.

2.7 Standard Operating Procedures

Standard Operating Procedures menurut Laudon & Laudon (2010: 13) adalah aturan formal yang telah dikembangkan perusahaan untuk mengatasi situasi yang diharapkan.

Berdasarkan Dyck & Neubert (2011: 240), Standard Operating Procedures “Outline specific steps that must be taken when performing certain tasks.”

Dari beberapa pengertian Standard Operating Procedures diatas, dapat disimpulkan Standard Operating Procedure merupakan sebuah panduan

formal yang dibuat oleh perusahaan untuk menjelaskan tahapan dalam mengerjakan sebuah tugas.

2.8 Risiko

Risiko menurut Turban dan Volonino(2012: 125) adalah “Probability of a threat exploiting a vulnerability.”

Menurut Turner dan Weickgenannt (2013: 262), risiko “refers to the likelihood that errors or fraud may occur.”

Risiko menurutRainer dan Cegielski (2014: 86) adalah “The probability that a threat will impact an information resource.”

Sedangkan risiko menurut Hall (2013: 780)merupakan“Possibility of loss or injury that can reduce or eliminate an organization’s ability to achieve its objectives.”

Dari beberapa pengertian risiko diatas, maka dapat disimpulkan bahwa risiko merupakan kemungkinan terjadinya eksploitasi atas kerentanan oleh ancaman yang menyebabkan kerugian bagi perusahaan.

2.9 Pengendalian

Menurut Rainer & Cegielski (2014: 87), pengendalian adalah suatu mekanisme pertahanan atau biasa disebut penanggulangan.

Laudon & Laudon (2010: 531) menjelaskan bahwa pengendalian adalah “all of the methods, policies, and procedures that ensure protection of the organization’s assets, accuracy and reliability of its records, and operational adherence to management standards.”

Dari beberapa pengertian pengendalian diatas, dapat disimpulkan pengendalian merupakan sebuah tindakan pencegahan untuk mendeteksi dan meminimalisir risiko-risiko yang dapat ditimbulkan.

2.9.1 Pengendalian Umum

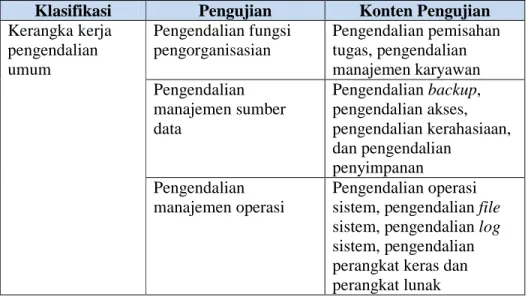

Menurut Ruzhuo & Zhiyu (2011: 68), Pengendalian umum “Is the control over information systems from the managerial standpoint.” Ruzhuo & Zhiyu (2011: 68) juga menambahkan, obyek dari pengendalian umum meliputi empat bagian: struktur organisasi sistem informasi; lingkungan operasi sistem informasi; pengembangan, pemeliharaan, dan jalannya sistem informasi; serta penggunaanya.

Berdasarkan Turner & Weickgenannt (2013: 20), pengendalian umum adalah “apply overall to the IT accounting system; they are not restricted to any particular accounting application.”

Ruzhuo & Zhiyu (2011: 70) juga menambahkan mengenai kerangka kerja pengendalian umum yang terdiri dari :

Tabel 2. 1 Pengujian kerangka kerja pengendalian umum

Klasifikasi Pengujian Konten Pengujian

Kerangka kerja pengendalian umum Pengendalian fungsi pengorganisasian Pengendalian pemisahan tugas, pengendalian manajemen karyawan Pengendalian manajemen sumber data Pengendalian backup, pengendalian akses, pengendalian kerahasiaan, dan pengendalian penyimpanan Pengendalian manajemen operasi Pengendalian operasi sistem, pengendalian file sistem, pengendalian log sistem, pengendalian perangkat keras dan perangkat lunak

2.9.1.1Pengendalian Backup

Menurut Ruzhuo & Zhiyu (2011: 73), pengendalian backup memiliki makna “Backing-up of the data resource of the information system.”

2.9.1.2Pengendalian Akses

Berdasarkan Ruzhuo & Zhiyu (2011: 73), pengendalian akses merupakan menetapkan langkah-langkah pengendalian yang ketat dalam sistem informasi untuk mencegah akses ke sumber daya data dengan personil yang tidak disetujui.

Pengendalian akses menurut Rainer & Cegielski (2014: 88), merupakan “Restrict unauthorized individuals from using information resources.”

Rainer & Cegielski (2014: 88) juga menjelaskan bahwa pengendalian akses terbagi atas 2, yakni autentikasi untuk menegaskan identitas orang yang membutuhkan akses dan otorisasi menentukan tindakan dan hak orang tersebut telah berdasarkan identitasnya diverifikasi.

Dari beberapa pengertian pengendalian akses diatas, dapat disimpulkan pengendalian akses merupakan sebuah tindakan untuk mencegah orang yang tidak berkepentingan mengakses sumber daya informasi yang dimiliki.

2.10 Aktivitas Pengendalian

Aktivitas pengendalian menurut Considine, Parkes, Olesen, Blount, dan Speer (2012: 313) adalah “The responses by management to the risks identified as part of the risk management stage.”

Aktivitas pengendalian menurut Turner & Weickgenannt (2013: 102) merupakan kebijakan dan prosedur yang diciptakan dan diimplementasikan untuk memastikan bahwa respon terhadap risiko dilakukan secara efektif.

Sedangkan menurut Hall (2011: 630),aktivitas pengendalian merupakan“Policies and procedures used to ensure that appropriate actions are taken to deal with the organization’s risks.”

Dari beberapa pengertian aktivitas pengendalian diatas, maka dapat disimpulkan bahwa aktivitas pengendalian merupakan kebijakan dan prosedur yang digunakan untuk memastikan bahwa aksi yang tepat dan efektif diambil atas risiko yang dimiliki oleh organisasi.

2.11 Internal Audit

Internal audit menurut Hall (2013: 22) adalah fungsi penilaian independen yang dibentuk dalam suatu organisasi untuk menguji dan mengevaluasi kegiatannya sebagai layanan untuk organisasi.

2.12 Kerangka Kerja Pengendalian Internal Committee Of Sponsoring Organization (COSO)

Menurut COSO (2011: 5), sebuah organisasi menetapkan misi, menentukan strategi, dan menentukan tujuan yang ingin dicapainya, serta memformulasikan rencana untuk mencapainya. Untuk membantu organisasi dalam usahanya untuk mencapai tujuannya, terdapat 5 komponen dari pengendalian internal:

1. Lingkungan pengendalian

Menurut COSO (2011: 11), lingkungan pengendalian merupakan fondasi dari pengendalian internal, dimana top management menentukan seberapa pentingnya pengendalian internal dan standar pelaksanaan operasional dalam organisasi yang diharapkan. Lingkungan pengendalian menyediakan disiplin, proses, dan struktur.

2. Penilaian risiko

Menurut COSO (2011: 11), penilaian risiko melibatkan proses yang dinamis dan iteratif untuk mengidentifikasi dan menganalisa risiko untuk mencapai tujuan organisasi, menyediakan landasan untuk menentukan bagaimana seharusnya risiko dikelola.

3. Aktivitas pengendalian

Menurut COSO (2011: 12), aktivitas pengendalian merupakan aksi yang terbangun dari kebijakan dan prosedur untuk memastikan bahwa arahan dari manajemen untuk memitigasi risiko untuk mencapai tujuan perusahaan dilaksanakan.

4. Informasi dan komunikasi

Menurut COSO (2011: 12), informasi dibutuhkan oleh entitas untuk melaksanakan tanggung jawab pengendalian internal sebagai alat bantu

untuk mencapai tujuan organisasi. Komunikasi terjadi secara eksternal dan internal untuk menyediakan informasi yang dibutuhkan dalam pelaksanaan aktivitas pengendalian internal harian.

5. Aktivitas pemantauan

Menurut COSO (2011: 13), pemantauan harus dilakukan untuk memastikan bahwa kelima komponen dari pengendalian internal dilaksanakan dan berfungsi dengan baik. Seluruh temuan harus dievaluasi dan dikomunikasikan secara berkala, dan dilaporkan kepada manajemen senior.

Menurut COSO (2011: 5), terdapat hubungan langsung diantara tujuan (apa yang ingin dicapai oleh entitas), komponen (apa yang dibutuhkan untuk mencapai tujuan tersebut), serta unit usaha, entitas hukum, dan struktur lainnya dalam entitas. Hubungan tersebut dapat digambarkan dalam kubus sebagai berikut:

Gambar 2. 1Kerangka Kerja Pengendalian Internal COSO

1. 3 kategori dari tujuan

direpresentasikan oleh kolom dalam kubus.

2. 5 komponen direpresentasikan oleh

3. Struktur organisasi, yang mewakili entitas keseluruhan, divisi- divisi, cabang, unit operasional, atau fungsi-fungsi termasuk proses bisnis seperti penjualan, pembelian, produksi, dan pemasaran yang terkait dengan pengendalian internal, digambarkan dalam dimensi ke-3 pada kubus.

2.12.1 Penilaian Risiko COSO

Menurut COSO (2011: 11), penilaian risiko melibatkan proses yang dinamis dan berulang untuk mengidentifikasi dan menilai risiko untuk mencapai toleransi atas risiko.

Gambar 2. 2Penilaian Risiko pada Kerangka Kerja Internal COSO

Penilaian risiko melibatkan 3 aktivitas, yaitu:

2.12.1.1Identifikasi Risiko

Menurut COSO (2011: 59), perusahaan harus berfokus untuk mengidentifikasi risiko yang berpotensi mempengaruhi pencapaian dari tujuan perusahaan dan risiko baru yang muncul.

2.12.1.2Analisa Risiko

Menurut COSO (2011: 61), setelah risiko diidentifikasi, sebuah analisa terhadap risiko harus dilakukan. Terdapat banyak metodologi yang dapat digunakan untuk menganalisa risiko karena banyak risiko yang sulit untuk dinilai. Proses analisa risiko biasanya termasuk menilai kemungkinan terjadinya risiko dan memperkirakan dampak dari risiko tersebut.

2.12.1.3Respon Terhadap Risiko

Menurut COSO (2011: 63), setelah dampak dari risiko diidentifikasi, manajemen harus mempertimbangkan bagaimana risiko harus dikelola. Pertimbangan ini melibatkan penilaian berdasarkan asumsi tentang risiko dan analisa dari biaya yang dikeluarkan untuk menurunkan tingkat risiko.

2.12.2 Aktivitas Pengendalian COSO

Menurut COSO (2011: 12 ), aktivitas pengendalian berfungsi sebagai mekanisme untuk mengatur pencapaian dari tujuan entitas dan merupakan bagian besar dari proses dimana entitas bekerja keras untuk mencapai tujuannya tersebut.

Gambar 2. 3Aktivitas Pengendalian pada Kerangka Kerja Pengendalian Internal COSO

Aktivitas pengendalian dapat membantu satu atau beberapa tujuan operasional, pelaporan, dan kepatuhan dari entitas, seperti kontrol terhadap akurasi dan validasi transaksi, perlindungan informasi kartu kredit pelanggan, serta ketersediaan dan keamanan situs web perusahaan COSO (2011: 12).

Menurut COSO (2011: 12), terdapat tiga prinsip terkait aktivitas pengendalian:

1. Organisasi memilih dan mengembangkan aktivitas pengendalian yangberkontribusi untuk memitigasi risiko demi mencapai tujuan dimana risiko berada di tingkat yang dapat diterima.

2. Organisasi memilih dan mengembangkan aktivitas pengendalian umum atas teknologi untuk mendukung pencapaian dari tujuan organisasi.

3. Organisasi menjalankan aktivitas pengendalian sesuai dengan kebijakan yang menetapkan apa yang diharapkan dan dalam prosedur yang relevan untuk mendukung kebijakan tersebut.

Menurut COSO (2011: 76), aktivitas pengendalian mendukung seluruh komponen dari pengendalian internal, tapi khususnya disejajarkan dengan komponen penilaian risiko. Bersamaan dengan penilaian risiko, manajemen mengidentifikasi dan melakukan aksi yang dibutuhkan untuk menjalankan respon spesifik atas risiko. Aksi untuk meminimalisir risiko merupakan titik awal untuk memilih dan mengembangkan aktivitas pengendalian.

2.12.2.1Information Technology Entity Level Control (ITELC)

Menurut COSO (2011: 77), karena setiap entitas memiliki tujuan dan pendekatan implementasinya sendiri, akan ada perbedaan dalam tujuan, risiko, respon terhadap risiko, dan aktivitas pengendalian terkait lainnya. Setiap entitas dikelola oleh orang yang berbeda dengan kemampuan yang berbeda yang menggunakan penilaian individual dalam menerapkan pengendalian internal. Pengendalian menggambarkan lingkungan dan industri dimana entitas beroperasi, dan juga tingkat kerumitan dari organisasi, sejarah dan budaya organisasi, serta lingkup operasi dari organisasi.

Menurut Tommie W. Singleton (2010: 1), ITELC diterapkan oleh manajemen pada keseluruhan fungsi TI, atau secara umum. Dalam kelompok, ITELC menyediakan perlindungan atas pengendalian pada proses akuisisi, implementasi, dan manajemen dari TI yang digunakan oleh entitas.

Menurut Tommie W. Singleton (2010: 1), ITELC terdiri dari tata kelola TI, kebijakan dan prosedur TI, manajemen TI, perencanaan, strategi, sumber daya manusia, dan manajemen risiko TI.

2.12.2.2Information Technology General Control (ITGC)

Menurut COSO(2011: 85), pengendalian umum teknologi meliputi aktivitas pengendalian pada infrastruktur teknologi, manajemen keamanan, serta akuisisi, pengembangan, dan pemeliharaan teknologi. Aktivitas pengendalian ini diaplikasikan ke semua teknologi— dari aplikasi teknologi informasi di komputer mainframe, client/server, desktop, komputer portabel, perangkat mobile, hingga teknologi operasional. Luas dan ketelitian dari aktivitas pengendalian akan berbeda-beda tergantung pada beberapa faktor, seperti kerumitan dari teknologi dan risiko pada proses bisnis yang didukung. Pengendalian umum teknologi dapat meliputi aktivitas pengendalian manual dan otomatis.

Menurut COSO (2011: 85), aktivitas pengendalian mendukung kelengkapan, ketepatan, dan ketersediaan dari pemrosesan teknologi. Teknologi harus dicek secara aktif untuk mengindentifikasi masalah dan melakukan aksi perbaikan jika diperlukan. Memelihara teknologi biasanya termasuk prosedur backup dan pemulihan, serta rencana pemulihan dari bencana; tergantung dari risiko dan konsekuensi atas tidak berfungsinya teknologi secara keseluruhan atau sebagian.

Menurut Chan & Lao (2009: 23), ITGC dikategorikan ke dalam 4 proses: 1.Access to Program and Data

Menurut Chan & Lao (2009: 23), pengendalian akses terhadap program dan data akan menjadi semakin penting seiring dengan perkembangan jaringan internal dan eksternal perusahaan.

Pengendalian atas akses dapat menghentikan aksi para peretas yang tidak etis, perangkat lunak berbahaya, dan percobaan interupsi lainnya dari pegawai dan/ mantan pegawai untuk memastikan integritas data dapat dipelihara.

2.Computer Operation

Menurut Chan & Lao (2009: 23), pengoperasian komputer termasuk definisi, akuisisi, pemasangan, konfigurasi, integrasi, dan pemeliharaan dari infrastruktur TI. Pengendalian terus menerus atas operasional organisasi menangani pelayanan informasi sehari- hari. 2. Program Changes

Menurut Chan & Lao (2009: 23), pengendalian atas perubahan program mencakup pemeliharaan aplikasi yang menangani manajemen perubahan yang sedang berjalan dan implementasi dari sistem aplikasi organisasi yang baru.

3. Program Development

Menurut Chan & Lao (2009: 23), pengembangan aplikasi/program memiliki 2 komponen utama: akuisisi dan implementasi dari aplikasi baru. Pengembangan program menyediakan struktur untuk identifikasi atas solusi terotomasi, desain dan implementasi sistem, dokumentasi persyaratan, pengujian, persetujuan, manajemen proyek, dan pengawasan.

2.13 Front Office/ Remote Trading

Menurut Biro Transaksi dan Lembaga Efek/BAPEPAM-LK (2010: 8), front office/ remote tradingdalam perdagangan Efek diartikan sebagai suatu mekanisme perdagangan Efek yang dilakukan langsung oleh broker tanpa harus melalui trading floor. Pada mekanisme perdagangan secara remote, fungsi trader di lantai bursa digantikan oleh sistem elektronik (E-SPis) yang eksekusinya dilakukan dari kantor/sistem broker yang langsung terhubung ke sistem perdagangan Bursa.

2.14 Back Office

Berdasarkan McIvor (2010: 32) “Layanan back office terdiri dari proses yang membutuhkan sedikit atau tidak ada kontak dengan pelanggan, dan jenis-jenis layanan lainnya adalah fokus dari banyak organisasi dalam upaya outsourcing mereka.”

2.15 Online Trading

Menurut Biro Transaksi dan Lembaga Efek/BAPEPAM-LK (2010: i) adalah sistem perdagangan yang disediakan oleh broker melalui media internet atau media lainnya yang memungkinkan nasabah menyampaikan sendiri penawaran jual dan atau permintaan beli Efek selanjutnya diteruskan ke sistem perdagangan melalui validasi otomatis oleh broker.

2.16 Penelitian Terdahulu

2.16.1 Perusahaan Sekuritas

Pada penelitian ini, Tarigan (2013) membahas bagaimana dan sejauh mana peranan sistem informasi untuk meningkatkan pelaku pasar modal di Indonesia yang bertujuan untuk merencanakan langkah strategis selanjutnya agar perkembangan pasar modal Indonesia mampu bersaing dengan dalam ranah global.Tarigan menyatakan bahwa Pasar Modal merupakan bagian dari pasar finansial, yang terkait dengan pasokan dan permintaan akan kebutuhan dana dalam jangka panjang. Tarigan beranggapan bahwa dalam industri keuangan, khususnya pasar modal, keberadaan dan kelengkapan informasi merupakan hal yang sangat penting karena menjadi dasar dalam pengambilan keputusan investasi. Investor akan memiliki kesempatan yang sama, luas dan rasional dalam menentukan pilihan investasi, bila didukung dengan ketersediaan informasi yang baik, lengkap, dan benar.

Menurut Tarigan, pasar modal (capital market) adalah suatu bidang usaha perdagangan surat-surat berharga seperti saham, sertifikat saham dan obligasi (efek-efek). Motif utama dari pasar modal tersebut adalah masalah

kebutuhan modal bagi perusahaan yang ingin lebih memajukan usahanya dengan menjual sahamnya kepada pemilik dana, investor, baik perorangan maupun lembaga usaha.

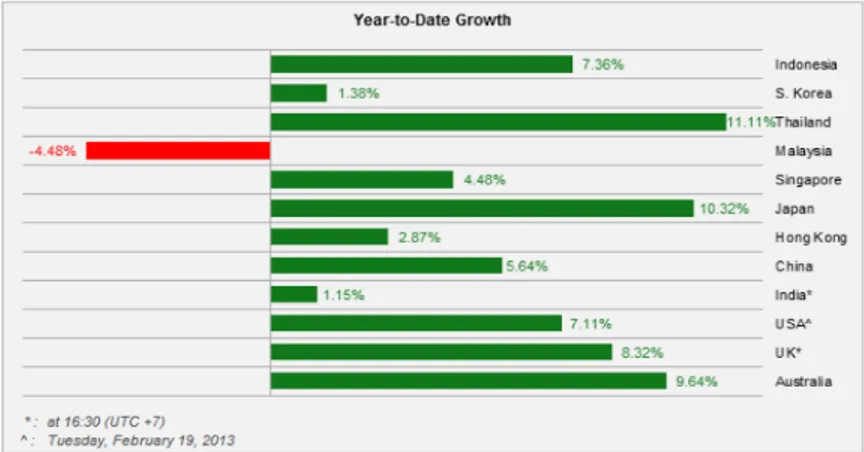

Berdasarkan penelitian yang dilakukan oleh Tarigan pada kinerja pasar modal Indonesia diakhir penutupan perdagangan, Kamis 27 Desember 2012, Indeks Harga Saham Gabungan (IHSG) ditutup pada posisi 4.821,86 atau menguat 12,03% dibandingkan penutupan perdagangan akhir tahun 2011. Menurut Tarigan, hal ini tidak terlepas dari perubahan kebijakan pasar modal yang diawali sejak tahun 2002dengan transaksi pasar modal secara online trading. Ditambah penyediaan sistem informasi fitur online tradingbagi investor retail. Tarigan juga menambahkan bahwa bila pasar modal dikelola dengan lebih baik lagi, didukung dengan kebijakan dan pemanfaatan teknologi informasi secara lebih efektif, terbuka kemungkinan, pertumbuhan pasar modal Indonesia dapat bersaing dengan pasar modal Australia atau Jepang, baik dari segi jumlah pelaku pasar (investor) juga dari segi volume perdagangan.

Gambar 2. 4 Perbandingan pertumbuhan pasar modal 2012 (sumber : Indonesia Stock Exchange, 2013)

Terjadinya peningkatan pasar modal tersebut bersamaan pula dengan meningkatnya peran serta investor domestik. Hal ini menurut Tarigan terjadi semenjak fitur online tradingbagi investor ritel mulai diterapkan. Kemudahan yang dirasakan oleh pelaku pasar dengan fasilitas sistem informasi online tradingmemungkinkan semakin banyak masyarakat (investor) untuk mengalihkan modal uangnya di pasar modal.

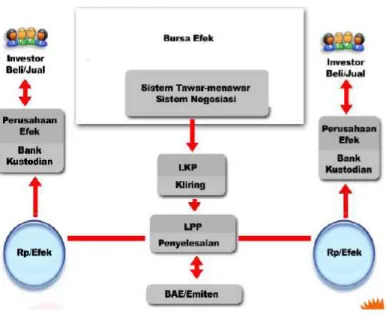

Berikut Tarigan memaparkan mekanisme jual beli saham secara online trading :

Gambar 2. 5 Mekanisme jual beli saham secara online

Menurut Tarigan, berdasarkan data dan fakta yang telah diuraikan, sistem informasi online tradingmemberikan dampak yang sangat positif dan signifikan terhadap pertumbuhan dan perkembangan pasar modal Indonesia. Tarigan beranggapan bahwa infrastruktur pelaksanaan online trading telah memadai, tinggal bagaimana penyebaran edukasi kepada masyarakat. Hal tersebut telah didukung oleh informasi-informasi seputar transaksi pasar modal Indonesia yang telah tersebar, namun masih dibutuhkan forum-forum untuk menjadi wadah bertukar informasi yang tidak hanya melibatkan kota-kota besar namun juga kota-kota kecil.

2.16.2 ITGC

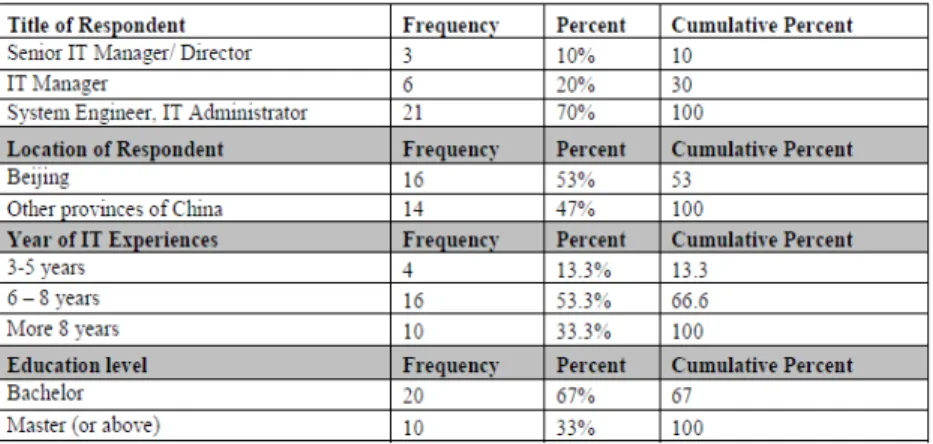

Penelitian yang dilaksanakan oleh Chan & Lao (2009) menginvestigasi nilai bisnis pengendalian TI melalui studi atas 4 proses dari ITGC, yaitu pengembangan program, perubahan program, akses terhadap program dan data, serta pengoperasian komputer dalam organisasi melalui perspektif bisnis. Survey dilakukan kepada perusahaan- perusahaan di China yang telah membangun dan mengimplementasikan ITGCyang patuh terhadap Sarbanes-Oxley Act 2001. Pada penelitian ini, terdapat 30 sample yang valid, dimana seluruh responden merupakan ahli TI dengan pengalaman kerja di bidang TI.

Hasil dari penelitian menunjukkan bahwa pengembangan dan perubahan program merupakan dimensi signifikan dari ITGC yang berhubungan secara positif terhadap nilai bisnis dari strategi perusahaan; akses ke program dan data memiliki pengaruh positif bagi nilai bisnis dari keamanan sistem; operasi komputer secara signifikan berhubungan dengan nilai bisnis dari performa sistem. Semua ini memiliki implikasi bagi organisasi dalam pengalokasian sumber daya TI dan manajemen untuk mencapai generasi organisasi dengan nilai yang lebih tinggi dalam manajemen bisnis dan pengembangan bisnis. Dari penelitian ini dapat disimpulkan bahwa jika organisasi memiliki pengendalian umum TI yang berfungsi dengan baik, pengaruh positif terhadap nilai bisnis dapat dicapai.Dibawah ini merupakan tabel responden profil

2.17 Kerangka Pikir

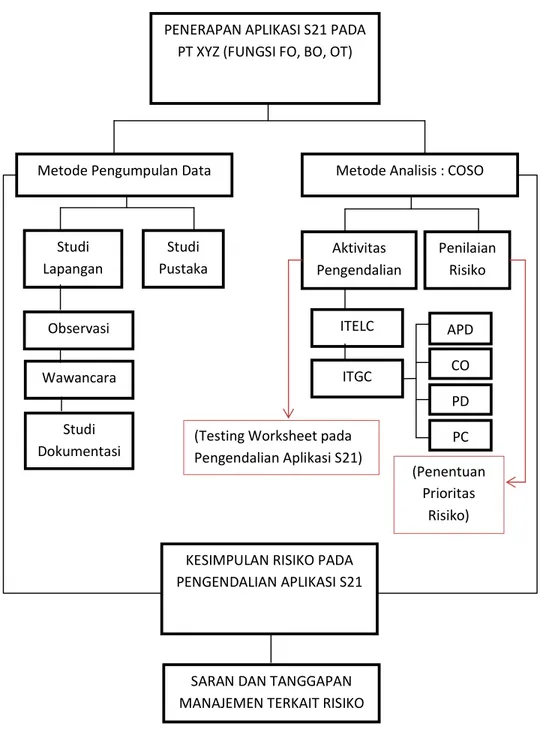

Gambar 2. 6 Kerangka Pikir PENERAPAN APLIKASI S21 PADA

PT XYZ (FUNGSI FO, BO, OT)

KESIMPULAN RISIKO PADA PENGENDALIAN APLIKASI S21

SARAN DAN TANGGAPAN MANAJEMEN TERKAIT RISIKO Metode Pengumpulan Data

Studi Pustaka Studi Lapangan Observasi Wawancara Studi Dokumentasi ITELC Penilaian Risiko Aktivitas Pengendalian

Metode Analisis : COSO

ITGC

APD CO PD PC (Testing Worksheet pada

Pengendalian Aplikasi S21)

(Penentuan Prioritas