LAMPIRAN

Hasil Perhitungan Data Penelitian

Emiten Tahun

CSR Variabel

KE KL KTK KHAM KS KP CSR (X1)

ROA (X2)

PBV (Y)

Moderat (X1X2)

PTBA 2012 0 1 1 1 1 0 0.67 22.86 4.09 15.24

2013 1 1 1 0 1 0 0.67 15.88 3.11 10.59

2014 1 1 0 0 1 0 0.50 13.63 3.53 6.82

ELSA 2012 1 1 0 1 1 0 0.67 3.16 0.62 2.11

2013 1 1 0 1 1 0 0.67 5.55 1.05 3.70

2014 1 1 1 0 1 0 0.67 9.85 2.04 6.57

ENRG 2012 1 1 0 1 1 0 0.67 1.33 0.5 0.89

2013 1 1 0 1 1 0 0.67 7.48 0.29 4.99

2014 1 1 0 0 1 0 0.50 0.8 0.39 0.40

ESSA 2012 1 1 1 1 1 1 1.00 6.44 6.19 6.44

2013 1 1 1 0 0 0 0.50 10.63 2.37 5.32

2014 1 1 0 1 1 0 0.67 7.38 2.69 4.92

RUIS 2012 1 1 0 0 1 0 0.50 2.46 0.05 1.23

2013 1 1 0 1 1 1 0.83 2.32 0.56 1.93

2014 1 1 1 1 1 1 1.00 4.41 0.59 4.41

INCO 2012 1 1 1 1 1 1 1.00 2.89 1.4 2.89

2013 1 1 1 1 0 0 0.67 1.69 1.25 1.13

2014 1 1 0 0 1 0 0.50 7.38 1.6 3.69

CTTH 2012 1 1 0 1 1 0 0.67 1.06 0.91 0.71

2013 1 1 0 1 1 0 0.67 0.15 0.99 0.10

2014 1 1 0 0 1 0 0.50 0.28 0.89 0.14

MITI 2012 1 1 0 1 1 0 0.67 14.87 2.25 9.91

2013 1 1 0 1 1 0 0.67 14.01 1.73 9.34

2014 1 1 1 0 1 0 0.67 2.1 0.83 1.40

ADRO 2012 1 1 1 1 1 1 1.00 5.73 1.76 5.73

2013 1 1 1 0 1 0 0.67 3.4 0.89 2.27

ITMG 2012 1 1 1 1 1 1 1.00 28.97 4.84 28.97

2013 1 1 1 0 0 0 0.50 16.56 2.72 8.28

2014 1 1 0 1 1 0 0.67 15.31 1.47 10.21

KKGI 2012 1 1 1 0 1 0 0.67 22.73 3.49 15.15

2013 1 1 1 1 1 0 0.83 16.25 2.28 13.54

2014 1 1 1 1 1 0 0.83 8.04 1.13 6.7

HRUM 2012 1 1 0 1 1 0 0.67 30.01 4.07 20.01

2013 1 1 0 1 1 0 0.67 10.32 1.53 6.88

2014 1 1 1 1 1 1 1.00 0.59 0.97 0.59

GEMS 2012 1 1 0 1 1 0 0.67 5.2 4.82 3.467

2013 1 1 1 1 1 1 1.00 4.23 4.31 4.23

2014 1 1 1 1 1 1 1.00 3.41 3.9 3.41

TINS 2012 1 1 0 1 1 0 0.67 7.07 1.7 4.713

2013 1 1 1 1 1 0 0.83 6.53 1.65 5.442

Descriptive Statisctics

One-Sample Kolmogorov-Smirnov Test

CSR ROA PBV

N 42 42 42

Normal Parametersa,,b Mean .7157 8.3895 2.0026

Std. Deviation .16506 7.60988 1.46423

Most Extreme Differences Absolute .323 .190 .161

Positive .323 .190 .161

Negative -.200 -.139 -.097

Kolmogorov-Smirnov Z 2.096 1.234 1.044

Asymp. Sig. (2-tailed) .104 .095 .226

a. Test distribution is Normal. b. Calculated from data.

Variables Entered/Removed

Model

Variables

Entered

Variables

Removed Method

1 ROA, CSRa . Enter

a. All requested variables entered.

N Minimum Maximum Mean Std. Deviation

CSR 42 .50 1.00 .7157 .16506

ROA 42 .15 30.01 8.3895 7.60988

PBV 42 .05 6.19 2.0026 1.46423

Valid N (listwise) 42

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

Change Statistics

Durbin-Watson R Square

Change F Change df1 df2 Sig. F Change

1 .651a .423 .394 1.14014 .423 14.311 2 39 .000 1.353

a Predictors: (Constant), ROA, CSR b Dependent Variable: PBV

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 37.205 2 18.603 14.311 .000a

Residual 50.697 39 1.300

Total 87.902 41

a Predictors: (Constant), ROA, CSR b Dependent Variable: PBV

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

Correlations Collinearity Statistics

B Std. Error Beta Zero-order Partial Part Tolerance VIF

1 (Constant) -.871 .821 -1.061 .295

Residuals Statisticsa

Minimum Maximum Mean Std. Deviation N

Predicted Value .5102 5.0798 2.0026 .95260 42

Std. Predicted Value -1.567 3.230 .000 1.000 42

Standard Error of Predicted

Value

.184 .604 .290 .093 42

Adjusted Predicted Value .4703 5.1734 1.9990 .96172 42

Residual -1.73342 3.63876 .00000 1.11199 42

Std. Residual -1.520 3.191 .000 .975 42

Stud. Residual -1.604 3.359 .002 1.013 42

Deleted Residual -1.92967 4.03068 .00360 1.19952 42

Stud. Deleted Residual -1.638 3.933 .026 1.091 42

Mahal. Distance .093 10.539 1.952 2.088 42

Cook's Distance .000 .405 .027 .067 42

Centered Leverage Value .002 .257 .048 .051 42

a. Dependent Variable: PBV

Collinearity Diagnosticsa

Model

Dimens

ion Eigenvalue Condition Index

Variance Proportions

(Constant) CSR ROA

1 1 2.634 1.000 .01 .01 .05

2 .342 2.775 .02 .02 .93

3 .024 10.391 .98 .97 .03

Model

Variables

Entered

Variables

Removed Method

1 CSRa . Enter

a. All requested variables entered. b. Dependent Variable: PBV

Model Summary

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .289a .083 .060 1.41934

a. Predictors: (Constant), CSR

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 7.321 1 7.321 3.634 .064a

Residual 80.581 40 2.015

Total 87.902 41

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .170 .986 .173 .864

CSR 2.560 1.343 .289 1.906 .064

a. Dependent Variable: PBV

Variables Entered/Removed

Model

Variables

Entered

Variables

Removed Method

1 Moderat, CSR,

ROAa

. Enter

a. All requested variables entered.

Model Summary

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .654a .428 .383 1.14993

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 37.653 3 12.551 9.492 .000a

Residual 50.249 38 1.322

Total 87.902 41

a. Predictors: (Constant), Moderat, CSR, ROA b. Dependent Variable: PBV

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -1.325 1.138 -1.165 .251

CSR 3.309 1.511 .373 2.191 .035

ROA .175 .110 .908 1.588 .121

Moderat -.085 .146 -.338 -.582 .564

DAFTAR PUSTAKA

Agustine, Ira. 2014. “Pengaruh Corporate Social Responsibility Terhadap Nilai Perusahaan”, FINESTAVol. 2, No. 1, (2014) 42-47.

Astiari, Ni Luh Putu Arin, dkk.2014. Pengaruh Pertanggung Jawaban Sosial Perusahaan Terhadap Nilai Perusahaan Dengan Profitabilitas Sebagai Variabel Moderating (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia), e-Journal, S1 Ak Universitas Pendidikan Ganesha Jurusan Akuntansi Program S1 (Volume 2 No: 1 Tahun 2014).

Buku Pedoman Penulisan Skripsi dan Ujian Komprehensif Program Srata Satu (S1), Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Daft, Richard L. 2012. Era Baru Manajemen. Salemba Empat, Jakarta.

Erlina. 2011. Metodologi Penelitian, PSI USU, Medan

Ghozali dan A. Chariri. 2007. Teori Akuntansi, Badan Penerbit Universitas Diponegoro, Semarang.

Ghozali, Imam, 2009. Aplikasi Analisis Multivariative dengan Program SPSS, Edisi 4, Cetakan Ke-4, Badan Penerbit UNDIP, Semarang.

Gunawan, Juniati. 2009. Commitment in implementing and developing Sustainable Development Goals, Article, Universitas Trisakti, Jakarta. Gunawan’s blog at http://www.ncsr-id.org

Harahap, Sofyan Syafri. 2012. Teori Akuntansi, Edisi Revisi, PT. Rajawali Persada, Jakarta.

Harmono, 2009. Manajemen Keuangan:berbasis balanced scorecard, Edisi 1, Cetakan ke-1, Bumi Aksara, Jakarta.

Indonesia, 2007. Undang – UndangRepublik Indonesia No. 40 Tahun 2007 Tentang Perseroan Terbatas.

Kusumadilaga, Rimba. 2010. Pengaruh Corporate Social Responsibility terhadap Nilai Perusahaan dengan Profitabilitas Sebagai Variabel Moderating (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia),Skripsi, Universitas Diponegoro, Semarang.

Lako, Andreas. 2011. Dekonstruksi CSR & Reformasi Paradigma Bisnis dan Akuntansi. Erlangga, Jakarta.

Nurdizal, M. Rachman, Asep Efendi dan Emir Wicaksana. 2011. Panduan Lengkap Perencanaan CSR. Jakarta : Penebar Swadaya.

Nurlela, Rika dan Islahuddin. 2008. Pengaruh Corporate Social Responsibility terhadap Nilai Perusahaan dengan Persentase Kepemilikan Manajemen sebagai Variabel Moderating (Studi Empiris pada Perusahaan yang Terdaftar di Bursa Efek Jakarta), Simposium Nasional Akuntansi XI.

Pernyataan Standar Akuntansi Keuangan No. 1 (Revisi 2009) Penyajian Laporan Keuangan, Dewan Standar Akuntansi Keuangan-Ikatan Akuntansi Indonesia, Jakarta.

Purwanto, Agus. 2011. Pengaruh Tipe Industri, Ukuran Perusahaan, Profitabilitas, terhadap Corporate Social Responsibility. Jurnal Akuntansi &Auditing, 8(1), November 2011, h: 1-94.

Putri, Desi Khasma Harena. 2011. Pengaruh Corporate Social Responsibility Disclosure Terhadap Nilai Perusahaan Dengan Kebijakan Struktur Modal Sebagai Variabel Pemoderasi Pada Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia, Skripsi, Universitas Sumatera Utara, Medan.

Rosiana, Gusti Ayu Made Ervina, dkk. 2013. Pengaruh Pengungkapan CSR Terhadap Nilai Perusahaan Dengan Profitabilitas Sebagai Variabel Pemoderasi. ISSN: 2302-8556, E-Jurnal Akuntansi Universitas Udayana 5.3 (2013) : 723-738

Sarwono, Jonathan dan Ely Suhayati, 2010. Riset Akuntansi Menggunakan SPSS, Edisi Pertama, Graha Ilmu, Yogyakarta.

Sinamo, Patut Henni Santaria. 2014. “Pengaruh Karakteristik Perusahaan Terhadap Pengungkapan Pertanggungjawaban Sosial Perusahaan (Studi Empiris Pada Perusahaan Pertambangan Yang Terdaftar di BEI)”, Skripsi, Universitas Sumatera Utara, Medan.

Situmorang, Syafrizal Helmi dan Muslich Lutfi. 2012. Analisis Data Untuk Riset Manajemen dan Bisnis, Edisi 2, USU Press, Medan.

Solihin, Ismail. 2009. Corporate Social Responsibility: From Charity to Sustainability. Salemba Empat, Jakarta.

Wibisono, Yusuf. 2007. Membedah Konsep & Aplikasi CSR. Fascho Publishing, Jakarta.

Refrensi dari Internet : www.csrindonesia.com

www.globalreporting.org

www.idx.co.id

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini termasuk penelitian kausal yaitu penelitian dengan

karakteristik masalah berupa hubungan sebab-akibat antara dua variabel atau lebih

(Erlina, 2011:20). Tujuan penelitian ini untuk menguji pengaruh Corporate Social

Responsibility (CSR) terhadap nilai perusahaan dengan profitabilitas sebagai

variabel moderating.

3.2 Tempat dan Jadwal Penelitian

Penelitian ini dilaksanakan pada perusahaan pertambangan yang terdaftar

di Bursa Efek Indonesia pada tahun 2012 – 2014. Adapun jadwal bagi penulis

melakukan penelitian ini yaitu :

Tabel 3.1 Jadwal Penelitian

No Kegiatan 2015 2016

Okt Nov Des Jan Feb Mar

1 Pengajuan Judul

2 Pembuatan Proposal

3 Bimbingan Proposal

4 Seminar Proposal

5

6

Bimbingan dan Penyelesaian Skripsi

7 Sidang Meja Hijau

Sumber : Diolah oleh peneliti

3.3 Definisi Operasional dan Pengukuran Variabel

Definisi operasional variabel adalah definisi-definisi yang akan

dipergunakan dalam penelitian ini dengan tujuan untuk memberikan arah dan

batasan dalam penyelesaian masalah. Pada penelitian ini, akan dijelaskan definisi

operasional variabel yang akan digunakan di dalam penelitian.

3.3.1 Variabel Independen

Variabel independen (variabel bebas) yaitu variabel yang dapat

mempengaruhi variabel yang lain. Menurut Sarwono dan Suhayati (2010:31),

variabel independen adalah variabel yang pengaruhnya diukur, dimanipulasi, atau

dipilih oleh peneliti untuk menentukan hubungannya dengan suatu gejala yang

berkaitan dengan variabel lain. Penelitian ini menggunakan Corporate Social

Responsibility (X1) sebagai variabel independen.

Pengukuran kinerja CSR yang dilakukan melalui laporan tahunan

memerlukan acuan informasi (information guideline). Acuan informasi laporan

CSR yang saat ini mendominasi adalah Sustainability Reporting Guidelines

(SRG), yang dikeluarkan oleh Global Reporting Initiative (GRI). Dalam SRG

tersebut terdapat 6 indikator kinerja, dengan SRG inilah pengungkapan informasi

CSR pada laporan tahunan perusahaan diukur melalui pemberian skor (Gunawan,

Perhitungan variabel ini dilakukan oleh peneliti dengan mengukur

pengungkapan sosial laporan tahunan yang dilakukan dengan pengamatan

mengenai ada tidaknya suatu item informasi yang ditentukan dalam laporan

tahunan dengan asumsi setiap yang diungkapkan pasti telah dilakukan.

Penghitungan CSR dilakukan dengan cara sebagai berikut:

Score 0 : apabila item informasi tidak ada dalam laporan keuangan.

Score 1 : jika item informasi yang ditentukan ada dalam laporan

tahunan.

Metode pengukuran ini dinamakan dengan Checklist data. Pada variabel

ini, perhitungan dilakukan oleh peneliti dengan menggunakan rumus indeks

informasi sosial untuk menghitung pengungkapan sosial perusahaan, yaitu :

Indeks CSR =

3.3.2 Variabel Moderating

Variabel moderating adalah variabel yang memperkuat atau memperlemah

hubungan antara suatu variabel dengan variabel lain (Situmorang dan Lutfi,

2012:185). Variabel moderating dalam penelitian ini adalah profitabilitas, simbol

yang digunakan untuk variabel tersebut adalah X2. Profitabilitas diukur dengan

rasio return on asset (ROA) yang didapatkan dari laporan keuangan tahunan

perusahaan pertambangan di BEI selama periode penelitian. Dipilihnya ROA,

� �

menunjukkan perbandingan net income dan total assets perusahaan. Rumus

Profitabilitas :

ROA =

3.3.3 Variabel Dependen

Variabel dependen (variabel terikat) merupakan sesuatu yang dipengaruhi

atau yang dihasilkan oleh variabel independen (variabel bebas). Menurut Sarwono

dan Suhayati (2010:32), variabel dependen adalah variabel yang keberadaannya

diamati dan diukur untuk menentukan pengaruh yang disebabkan oleh variabel

bebas. Maka dalam penelitian ini yang menjadi variabel dependennya adalah nilai

perusahaan (Y). Nilai perusahaan biasa diproksikan dengan PBV yaitu

membandingkan price (harga saham saat closing price) dengan nilai buku dengan

rumus sebagai berikut :

PBV =

� �

� x 100%

�

Tabel 3.2

Definisi Operasional dan Skala Pengukuran Variabel Variabel

Penelitian

Definisi

Operasional Indikator Pengukuran Variabel Skala Variabel Independen: Corporate social responsibility Tanggung jawab sosial perusahaan (Corporate Social Responsibility) adalah kewajiban manajemen untuk membuat keputusan dan melakukan tindakan yang akan meningkatkan kesejahteraan dan kepentingan masyarakat serta perusahaan.

Indeks CSR =

Rasio Variabel Moderating: Profitabilitas Profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba berdasarkan

dari total asset perusahaannya.

ROA = Rasio

Variabel Dependen: Nilai perusahaan Diproksikan dengan Price Book Value (PBV) yaitu perbandingan antara harga saham dengan nilai buku.

PBV = Rasio

Sumber: Diolah oleh peneliti

� �

�

� �

� x 100%

�

3.4 Populasi dan Sampel Penelitian 3.4.1 Populasi

Menurut Erlina (2011:81) populasi merupakan sekelompok entitas yang

lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai

karakteristik tertentu, yang berada dalam suatu wilayah dan memenuhi

syarat-syarat tertentu yang berkaitan dengan masalah penelitian.

Populasi dalam penelitian ini adalah perusahaan-perusahaan pertambangan

yang terdaftar di Bursa Efek Indonesia tahun 2012-2014. Jumlah populasi

perusahaan pertambangan yang terdaftar di BEI ada sebanyak 38 perusahaan.

3.4.2 Sampel

Menurut Erlina (2011:82) sampel merupakan bagian populasi yang

digunakan untuk memperkirakan karakteristik populasi. Sedangkan ukuran

sampel merupakan suatu langkah untuk menentukan besarnya sampel yang

diambil dalam melaksanakan suatu penelitian.

3.4.3 Teknik Sampling

Teknik pengambilan sampel dalam penelitian ini dilakukan dengan

pendekatan non probability sampling, khususnya metode purposive sampling

yaitu teknik sampling dengan metode pengambilan sampel secara tidak acak tetapi

berdasarkan atas tujuan dan pertimbangan atau kriteria tertentu. Adapun

pertimbangan pengambilan sampel dalam penelitian ini adalah :

1. Perusahaan pertambangan yang terdaftar di BEI yang menerbitkan

2. Perusahaan pertambangan yang mengungkapkan tanggung jawab

sosial perusahaan (corporate social responsibility) dalam laporan

tahunan berturut-turut dari tahun 2012, 2013, dan 2014.

3. Perusahaan pertambangan yang memiliki laba positif.

Dari 38 populasi perusahaan pertambangan yang terdaftar di BEI,

diperoleh 14 perusahaan pertambangan yang memenuhi kriteria diatas sebagai

sampel penelitian :

Tabel 3.3

Populasi dan Sampel Penelitian Perusahaan Pertambangan

No Kode Nama Perusahaan Sektor Kriteria Sampel

1 2 3

1 ADRO Adaro Energy Tbk Batubara √ √ √ 1

2 ARII Atlas Resources Tbk Batubara √ × × ×

3 ATPK ATPK Resources Tbk Batubara √ √ × ×

4 BORN Borneo Lumbung

Energy&Metal Tbk Batubara × × √ ×

5 BRAU Berau Coal Energy Tbk Batubara √ √ × ×

6 BSSR Baramulti Suksessarana Tbk Batubara × √ √ ×

7 BUMI Bumi Resources Tbk Batubara √ × × ×

8 BYAN Bayan Resources Tbk Batubara √ √ √ ×

9 DEWA Darma Henwa Tbk Batubara √ √ √ ×

10 DOID Delta Dunia Makmur Tbk Batubara × √ √ ×

11 GEMS Golden Energy Mines Tbk Batubara √ √ √ 2

12 GTBO Garda Tujuh Buana Tbk Batubara √ × × ×

13 HRUM Harum Energy Tbk Batubara √ √ √ 3

14 ITMG Indo Tambangraya Megah Tbk Batubara √ √ √ 4 15 KKGI Resource Alam Indonesia Tbk Batubara √ √ √ 5

16 MBAP Mitrabara Adiperdana Tbk Batubara √ × √ ×

17 MYOH Samindo Resources Tbk Batubara √ √ × ×

18 PKPK Perdana Karya Perkasa Tbk Batubara √ × √ ×

19 PTBA Tambang Batubara Bukit Asam

Tbk Batubara √ √ √ 6

20 PTRO Petrosea Tbk Batubara √ √ × ×

21 SMMT Golden Eagle Energy Tbk Batubara √ × √ ×

22 ARTI Ratu Prabu Energi Tbk Minyak &

No Kode Nama Perusahaan Sektor Kriteria Sampel 1 2 3

23 BIPI Benakat Integra Tbk Minyak &

Gas Bumi √ × × ×

24 ELSA Elnusa Tbk Minyak &

Gas Bumi √ √ √ 7

25 ENRG Energi Mega Persada Tbk Minyak &

Gas Bumi √ √ √ 8

26 ESSA Surya Esa Perkas Tbk Minyak &

Gas Bumi √ √ √ 9

27 MEDC Medco Energi International Tbk Minyak &

Gas Bumi √ √ × ×

28 RUIS Radiant Utama Interinsco Tbk Minyak &

Gas Bumi √ √ √ 10

29 ANTM Aneka Tambang Tbk

Logam & Mineral Lainnya

√ √ × ×

30 CITA Cita Mineral Investindo Tbk

Logam & Mineral Lainnya

√ × √ ×

31 CKRA Cakra Mineral Tbk

Logam & Mineral Lainnya

√ × × ×

32 DKFT Central Omega Resources Tbk

Logam & Mineral Lainnya

√ × √ ×

33 INCO Vale Indonesia Tbk

Logam & Mineral Lainnya

√ √ √ 11

34 PSAB J Resources Asia Pasifik Tbk

Logam & Mineral Lainnya

√ √ × ×

35 SMRU SMR Utama Tbk

Logam & Mineral Lainnya

√ √ × ×

36 TINS Timah (Persero) Tbk

Logam & Mineral Lainnya

√ √ √ 12

37 CTTH Citatah Tbk

Batu-Batuan √ √ √ 13

38 MITI Mitra Investindo Tbk

Batu-Batuan √ √ √ 14

3.5 Jenis dan Sumber

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder merupakan data yang diperoleh/dikumpulkan dan disatukan oleh

studi-studi sebelumnya, atau yang diterbitkan oleh berbagai instansi lain. Biasanya

sumber tidak langsung berupa data dokumentasi dan arsip-arsip resmi

(Situmorang dan Lutfi, 2012:3). Sifat data adalah data deret waktu (time series),

yaitu data yang merupakan hasil pengamatan dalam suatu rentang waktu tertentu.

Data sekunder yang digunakan dalam penelitian ini diperoleh dari laporan

tahunan yang dipublikasikan, diambil dari website Bursa Efek Indonesia

(www.idx.co.id) dan referensi dari jurnal ilmiah dan penelitian-penelitian

sebelumnya.

3.6 Metode Pengumpulan Data

Data yang digunakan pada penelitian ini adalah data eksternal, yaitu data

yang dilakukan dengan studi pustaka dan pengumpulan data sekunder yaitu

diperoleh dari media internet dengan cara mengunduh melalui website resmi

Bursa Efek Indonesia (www.idx.co.id) dan referensi dari peneliti sebelumnya.

3.7 Teknik Analisis Data

Data yang digunakan dalam penelitian ini antara lain adalah analisis

statistik deskriptif, uji asumsi klasik, dan pengujian hipotesis. Data yang siap

diolah akan dilakukan pengujian statistik dengan menggunakan program SPSS.

Untuk menguji hipotesis yang telah dirumuskan, maka dalam penelitian ini

3.7.1 Statistik Deskriptif

Statistik deskriptif berfungsi sebagai penganalisis data dengan

menggambarkan sampel data yang telah dikumpulkan. Penelitian ini menjabarkan

jumlah data, rata-rata, nilai minimum dan maksimum serta standar deviasi.

3.7.2 Uji Asumsi Klasik

Sebelum melakukan pengujian hipotesis dan uji analisis regresi linear

berganda, maka hal yang pertama dilakukan adalah uji asumsi klasik, yang

bertujuan untuk mendapatkan nilai estimasi yang diperoleh bersifat BLUE (Best,

Linear, Unbiased, and Estimator), yang artinya nilai estimator yang terbaik,

estimator yang linear, dan estimator yang tidak bias, maka data-data yang

digunakan dalam analisis regresi terlebih dahulu akan diuji normalitas, uji

multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

3.7.2.1 Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah distribusi

sebuah data mengikuti atau mendekati distribusi normal, yaitu distribusi

data dengan bentuk lonceng. Dalam model regresi, variabel pengganggu

atau residual memiliki distribusi normal. Uji ini berguna untuk tahap awal

dalam metode pemilihan analisis data.

Jika data normal, maka digunakan statistik parametrik, dan jika

data tidak normal maka digunakan statistik nonparametrik atau lakukan

treatment agar data normal. Data yang baik adalah data yang mempunyai

pola seperti distribusi normal (Erlina, 2011:101). Untuk melihat normalitas

normal. Normalitas dapat dideteksi dengan melihat penyebaran data (titik)

pada sumbu diagonal dari grafik atau dengan melihat histogram dari nilai

residualnya. Dasar pengambilan keputusannya adalah:

1. Jika data menyebar di sekitar garis diagonal dan mengikuti arah

garis diagonal atau garis histogramnya menunjukkan pola

berdistribusi normal, maka model regresi memenuhi asumsi

normalitas.

2. Jika data menyebar jauh dari diagonal dan tidak mengikuti arah

garis diagonal atau grafik histogram tidak menunjukkan data

berdistribusi normal, maka model regresi tidak memenuhi

asumsi normalitas. Dalam penelitian ini, peneliti menggunakan

uji Kolmogorov-Smirnov (K-S) untuk menguji normalitas data.

Uji K-S dibuat dengan membuat hipotesis yaitu :

H0 : data residual berdistribusi normal, dan

Ha : data residual tidak berdistribusi normal.

3.7.2.2 Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah pada model

regresi ditemukan adanya korelasi antara variabel bebas (independen)

(Ghozali, 2009:91). Model regresi yang baik seharusnya tidak terjadi

korelasi diantara variabel independen. Multikolinieritas adalah situasi

adanya korelasi variabel-variabel independen antara yang satu dengan

yang lainnya. Jika terjadi korelasi sempurna diantara sesama variabel

1. Koefisien-koefisien regresi menjadi tidak dapat ditaksir,

2. Nilai standar error setiap koefisien regresi menjadi tak

terhingga.

Ada tidaknya multikolinieritas dapat dideteksi dengan melihat nilai

tolerance dan variance inflation factor (VIF), serta dengan menganalisis

matriks korelasi variabel-variabel independen. Nilai cut off yang umum

dipakai untuk menunjukkan tidak adanya multikolinearitas adalah jika

nilai tolerance > 0,1 atau sama dengan nilai VIF < 10, maka model dapat

dikatakan terbebas dari multikolinearitas.

3.7.2.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk melihat apakah didalam

model regresi terjadi ketidaksamaan variabel pengganggu dari satu

pengamatan dengan pengamatan yang lain. Menurut Ghozali (2009:125)

Model regresi yang baik adalah yang homoskesdatisitas atau tidak terjadi

heteroskedastisitas. Cara memprediksi ada tidaknya heteroskedastisitas

pada suatu model dapat dilihat dari pola gambar Scatterplot. Analisis pada

gambar Scatterplot yang menyatakan model regresi berganda tidak

terdapat heteroskedastisitas jika:

1. titik-titik data menyebar di atas, di bawah atau di sekitar angka

nol,

3. penyebaran titik-titik data tidak boleh membentuk pola

bergelombang melebar kemudian menyempit dan melebar

kembali,

4. penyebaran titik-titik data sebaiknya tidak berpola.

3.7.2.4 Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi

linear terdapat korelasi atau kesalahan pengganggu pada periode t dengan

kesalahan periode t-1. Jika terjadi autokorelasi, maka terdapat problem

autokorelasi.

Menurut Ghozali (2009:99) autokorelasi muncul karena observasi

yang berurutan sepanjang tahun yang berkaitan satu dengan lainnya. Hal

ini sering ditemukan pada data time series. Pada data cross section,

masalah autokorelasi relatif tidak terjadi. Uji yang digunakan dalam

penelitian untuk mendeteksi ada tidaknya autokorelasi adalah dengan

menggunakan uji Durbin-Watson (DW). Kriteria untuk penilaian

terjadinya autokorelasi yaitu:

1. nilai DW lebih kecil dari -2 berarti ada korelasi positif,

2. nilai DW di antara -2 sampai +2 berarti tidak ada autokorelasi,

3. nilai DW lebih besar dari +2 berarti ada autokorelasi negatif.

3.7.3 Analisis Regresi

Data yang telah dikumpulkan kemudian dianalisis dengan menggunakan

alatanalisis statistik yakni :

Y = α + β1X1 + e

2. Analisis regresi dengan variabel moderasi (Moderated Regression

Analysis).

Dalam penelitian ini, digunakan uji Moderated Regression Analysis

atau uji interaksi. Ghozali (2009:164) menyatakan Moderated

Regression Analysis (MRA) merupakan aplikasi khusus regresi

berganda linear dimana dalam persamaan regresinya mengandung

unsur interaksi (perkalian dua atau lebih variabel independen) dengan

rumus persamaan sebagai berikut :

Y = α + β1X1+ β2X2 + β3X1X2 + e

Keterangan :

Y = Nilai Perusahaan

α = Konstanta

β1-β3 = Koefisien Regresi

X1 = Corporate Social Responsibility

X2 = Profitabilitas

X1-X2 = Interaksi antara Corporate Social Responsibility dengan

Profitabilitas

E= Error Term, yaitu tingkat kesalahan penduga dalam penelitian

3.7.4 Uji Hipotesis

3.7.4.1 Uji Statistik t

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu

variabel terikat. Tujuan dari uji t adalah untuk menguji koefisien regresi

secara individual. Dasar pengambilan keputusannya adalah :

1. Jika nilai -thitung > -ttabel atau thitung < ttabel, maka Ho diterima,

yang artinya tidak ada pengaruh antara variabel bebas dengan

variabel terikat.

2. Jika nilai thitung > ttabel atau -thitung < -ttabel, maka Ho ditolak, yang

artinya ada pengaruh variabel bebas dengan variabel terikat.

3. Tingkat signifikansi yang digunakan sebesar 5% atau 0,05,

dengan kata lain jika P>0,05 maka dinyatakan tidak signifikan,

dan sebaliknya jika P<0,05 maka dinyatakan signifikan.

3.7.4.2 Uji Koefisien Determinan (R2 )

Pengujian koefisien determinan dilakukan untuk melihat seberapa

besar pengaruh variabel bebas terhadap variabel terikat. Pengujian ini

dilakukan dengan melihat nilai koefisien determinan. Koefisien

determinan (R2) merupakan besaran non negatif dan besarnya koefisien

determinasi adalah ( ≤ � ≤ ).

Jika koefisien determinan bernilai 0, maka tidak ada hubungan

antara variabel bebas dengan variabel terikat. Sebaliknya jika koefisien

determinan bernilai 1, maka ada keterikatan sempurna antara variabel

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Analisis Hasil Penelitian

4.1.1 Analisis Statistik Deskriptif

Metode yang digunakan dalam penelitian ini adalah metode statistik

deskriptif, yaitu penelitian yang dilakukan untuk memperoleh gambaran yang

sebenarnya tentang kondisi perusahaan dalam analisis. Statistik deskriptif

memberikan penjelasan mengenai nilai minimum, nilai maksimum, dan nilai

rata-rata (mean), dan nilai standar deviasi dari variabel-variabel independen dan

variabel dependen. Informasi yang dibutuhkan dalam penelitian ini merupakan

data sekunder yang diperoleh dari www.idx.co.id berupa data keuangan sampel

perusahaan pertambangan dari tahun 2012 sampai tahun 2014 yang dijabarkan

dalam bentuk statistik.

Variabel dari penelitian ini terdiri CSR (Corporate Social Responsibility)

sebagai variabel independen, ROA (Return On Asset) sebagai variabel

moderating, dan nilai perusahaan yaitu PBV (Price Book Value) sebagai variabel

dependen. Statistik deskriptif dari variabel tersebut dari sampel perusahaan

pertambangan selama periode tahun 2012 sampai dengan tahun 2014 disajikan

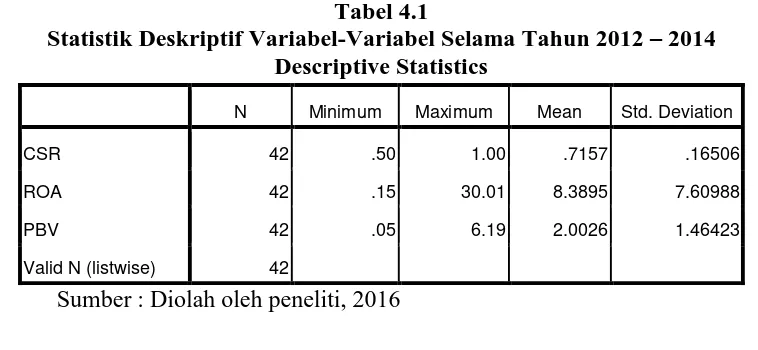

Tabel 4.1

Statistik Deskriptif Variabel-Variabel Selama Tahun 2012 – 2014 Descriptive Statistics

Sumber : Diolah oleh peneliti, 2016

Tabel diatas menunjukkan variabel CSR (Corporate Social

Responsibility), ROA (Return On Asset) dan PBV (Price Book Value) memiliki

nilai minimum positif. Untuk nilai maksimum, semua variabel memiliki nilai

yang positif. Berikut ini perincian data deskriptif yang telah diolah:

a. variabel CSR memiliki nilai minimum 0.50 dan nilai maksimum 1.00

dengan rata-rata CSR 0.7157 dengan jumlah data sebanyak 42.

b. variabel ROA memiliki nilai minimum 0.15 dan nilai maksimum 30.01

dengan rata-rata ROA 8.3895 dengan jumlah data sebanyak 42.

c. variabel PBV memiliki nilai minimum 0.05 dan nilai maksimum 6.19

dengan rata-rata PBV 2.0026 dengan jumlah data sebanyak 42.

4.1.2 Uji Asumsi Klasik 4.1.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah variabel residual

berdistribusi normal. Pengujian normalitas data dalam penelitian ini

mengunakan uji statistik non parametrik Kolmogorov-Smirnov (K-S),

grafik Histogram, dan grafik Normal Plot. Uji statistik non parametrik

Kolmogorov-Smirnov (K-S) dengan membuat hipotesis :

N Minimum Maximum Mean Std. Deviation

CSR 42 .50 1.00 .7157 .16506

ROA 42 .15 30.01 8.3895 7.60988

PBV 42 .05 6.19 2.0026 1.46423

H0 : Data residual berdistribusi normal

Ha : Data residual tidak berdistribusi normal

Dalam uji Kormogrov-Smirnov, pedoman yang digunakan dalam

pengambilan keputusan yaitu:

1. Jika nilai signifikansi < 0,05 maka distribusi data tidak normal,

2. Jika nilai signifikansi > 0,05 maka distribusi data normal.

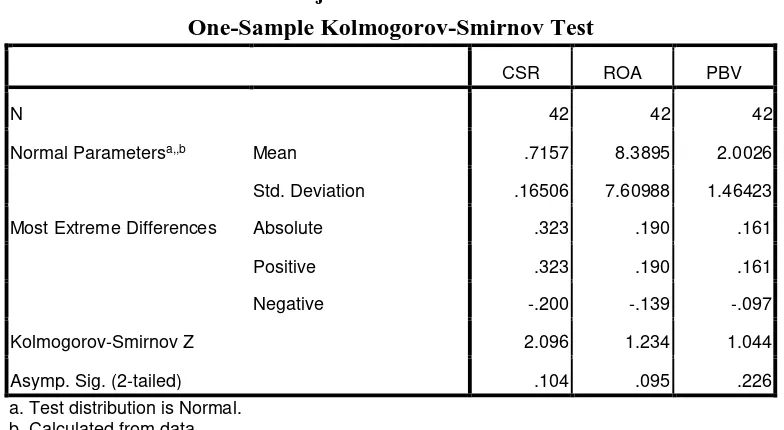

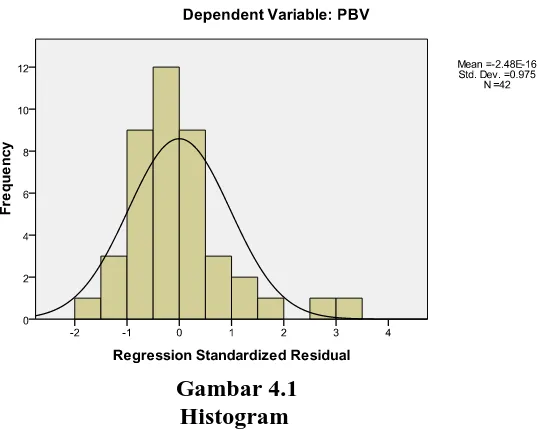

[image:32.595.124.516.332.547.2]Hasil uji kolmogorov-Smirnov dapat dilihat pada tabel dibawah ini :

Tabel 4.2 Uji Normalitas

a. Test distribution is Normal. b. Calculated from data.

Sumber : Diolah oleh peneliti, 2016

Dari hasil pengolahan data tersebut, besarnya nilai K ol mogor o v

-Smi r no v adalah CSR 0.104, ROA (Return On Asset) 0.095, PBV 0.226,

maka disimpulkan data terdistribusi secara normal karena p > 0.05. Data

yang terdistribusi secara normal tersebut juga dapat dilihat melalui grafik

histogram dan grafik normal plot data berikut ini:

One-Sample Kolmogorov-Smirnov Test

CSR ROA PBV

N 42 42 42

Normal Parametersa,,b Mean .7157 8.3895 2.0026

Std. Deviation .16506 7.60988 1.46423

Most Extreme Differences Absolute .323 .190 .161

Positive .323 .190 .161

Negative -.200 -.139 -.097

Kolmogorov-Smirnov Z 2.096 1.234 1.044

Berdasarkan grafik diatas, dapat disimpulkan bahwa distribusi data

normal karena grafik histogram tersebut berbentuk lonceng yang artinya

menunjukkan distribusi data mengikuti garis diagonal yang tidak menceng

(skewness) ke kiri ataupun ke kanan. Demikian pula dengan hasil uji

normalitas dengan menggunakan grafik p-plot dibawah ini : Gambar 4.1

Histogram

[image:33.595.196.465.146.361.2]Pada grafik normal p-plot, terlihat titik-titik menyebar disekitar

garis diagonal sehingga dapat disimpulkan bahwa data dalam model

regresi terdistribusi normal.

4.1.2.2 Uji Multikolinearitas

Uji multikolonearitas bertujuan untuk menguji apakah pada model

regresi ditemukan korelasi antara variabel independent. Jika terjadi

korelasi maka terdapat masalah multikolinearitas sehingga model regresi

tidak dapat digunakan. Mendeteksi Ada tidaknya multikolinieritas dapat

dideteksi dengan melihat nilai tolerance dan variance inflation factor

(VIF). Jika VIF > 10 maka terjadi multikolinearitas dan apabila VIF < 10

maka tidak terjadi multikolinearitas, atau nilai tolerance > 0,1 maka model

dapat dikatakan terbebas dari multikolinearitas. Berikut ini disajikan tabel

hasil pengujian multikolonearitas :

Tabel 4.3 Uji Multikolinearitas

a Dependent Variable: Y

Sumber : Diolah oleh peneliti, 2016

Berdasarkan pada tabel 4.3 diatas, dapat disimpulkan bahwa

dalam model regresi tidak terjadi multikolinearitas dengan dasar nilai VIF

untuk setiap variabel independen tidak ada yang melebihi 10 dan nilai

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

CSR .999 1.001

tolerance tidak ada yang kurang dari 0.1. Nilai t oler ance CSR adal ah

0.999, ROA adalah 0,999. Nilai VIF dari kedua variabel independen juga

lebih kecil dari 10 yaitu untuk CSR sebesar 1.001, dan ROA sebesar

1.001.

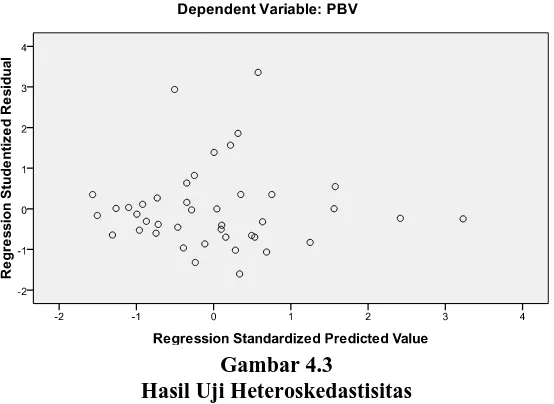

4.1.2.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain. Model regresi yang baik adalah yang tidak terjadi

heteroskedastisitas.

Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala

heteroskedastisitas adalah dengan melihat plot grafik yang dihasilkan dari

pengolahan data menggunakan program SPSS, dengan ketentuan :

1. Jika ada pola tertentu, seperti titik-titik yang teratur, maka telah

terjadi heterokedastisitas,

2. Jika tidak ada pola tertentu, serta titik-titik yang menyebar tidak

tertentu, maka tidak terjadi heterokedastisitas atau terjadi

homokedastisitas.

Berikut ini dilampirkan gambar scatterplot untuk menganalisis

apakah terjadi heteroskedastisitas atau terjadi homokedastisitas dengan

Dari gambar scatterplot terlihat bahwa titik-titik menyebar secara

acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y.

Hal ini dapat disimpulkan bahwa tidak terjadi heterokedastisitas pada

model regresi sehingga model layak dipakai dalam penelitian ini.

4.1.2.4 Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi

linear ada korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang

berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya. Hal

ini sering ditemukan pada data time series. Cara yang dapat digunakan

untuk mendeteksi masalah autokorelasi adalah dengan menggunakan nilai

uji Durbin Watson. Untuk uji Durbin Watson memiliki ketentuan sebagai

berikut:

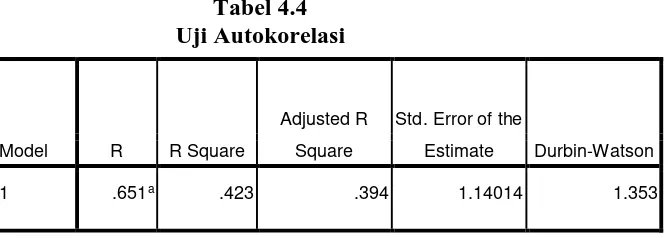

[image:36.595.202.479.141.343.2]1. nilai DW lebih kecil dari -2 berarti ada korelasi positif,

Gambar 4.3

2. nilai DW di antara -2 sampai +2 berarti tidak ada autokorelasi,

3. nilai DW lebih besar dari +2 berarti ada autokorelasi negatif.

Tabel 4.4 Uji Autokorelasi

Tabel 4.4 memperlihatkan nilai statistik D-W sebesar 1.353 (d).

Nilai ini akan peneliti bandingkan dengan nilai ketentuan untuk uji

autokorelasi yaitu nilai 1.353 (DW) di antara -2 sampai +2 berarti tidak

ada autokorelasi. Berdasarkan pengamatan ini, dapat disimpulkan bahwa

tidak terjadi autokorelasi positif maupun autokorelasi negatif.

4.1.3 Analisis Regresi

Berdasarkan hasil pengujian asumsi klasik disimpulkan bahwa model

regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang

Bes t Linear Unbias ed Esti mator (BLUE) dan layak dilakukan analisis

regresi. Untuk menguji hipotesis, peneliti menggunakan analisis regresi berganda.

Berdasarkan hasil pengolahan data dengan program SPSS 18, maka diperoleh

hasil sebagai berikut :

4.1.3.1 Persamaan Regresi Sederhana

Dalam pengolahan data dengan menggunakan regresi linier

sederhana, dilakukan beberapa tahapan untuk mencari hubungan antara

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .651a .423 .394 1.14014 1.353

[image:37.595.181.515.172.291.2]variabel independen dan variabel dependen, melalui pengaruh CSR

terhadap PBV. Berdasarkan hasil pengolahan data dengan program SPSS

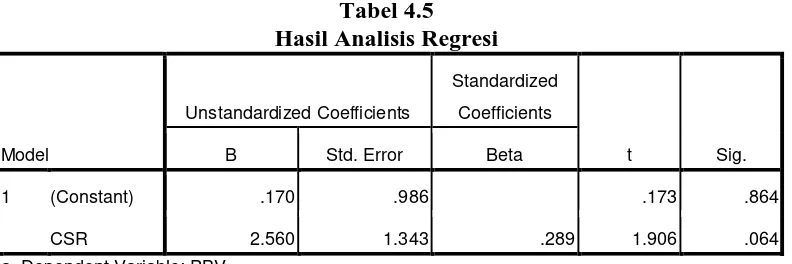

[image:38.595.125.521.204.336.2]Versi 18, maka diperoleh hasil sebagai berikut :

Tabel 4.5 Hasil Analisis Regresi

Sumber : Diolah oleh peneliti, 2016

Berdasarkan tabel diatas didapatlah persamaan regresi sebagai berikut :

PBV = 0.170 + 2.560CSR

Keterangan :

1) Konstanta sebesar 0.170 menunjukkan bahwa apabila variabel

independen (X=0) maka nilai PBV sebesar 0.170. Artinya, Jika

nilai variabel X tetap atau tidak mengalami kenaikan, maka nilai

PBV sebesar 0.170.

2) β1 sebesar 2.560 menunjukkan bahwa setiap kenaikan CSR

sebesar 1% akan diikuti oleh peningkatan PBV sebesar 2.560

dengan asumsi variabel lain tetap. Artinya, jika variabel X

mengalami kenaikan 1 poin (1%), maka variabel Y mengalami

peningkatan.

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .170 .986 .173 .864

CSR 2.560 1.343 .289 1.906 .064

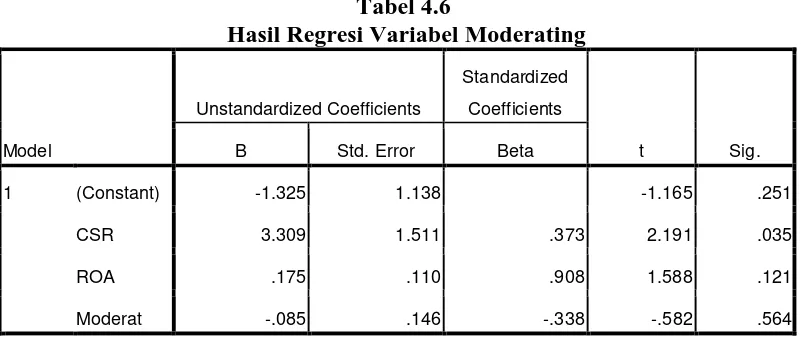

4.1.3.2 Analisis Regresi Dengan Variabel Moderating Tabel 4.6

Hasil Regresi Variabel Moderating

[image:39.595.112.513.145.320.2]Sumber : Diolah oleh peneliti,2016

Tabel diatas dapat menunjukkan persamaan Moderated Regression

Analysis (MRA) atau uji interaksi yaitu:

PBV= -1.325 + 3.309 CSR + 0.175 ROA -0.085 CSR*ROA

Hasil tampilan output SPSS menunjukkan bahwa secara individu

variabel CSR memberikan nilai koefisien 3,309 dengan probabilitas

signifikansi 0,035. Hal ini mengindikasikan bahwa secara parsial variabel

CSR berpengaruh signifikan terhadap PBV, yaitu 0,035 < 0,05. Sedangkan

ROA bernilai 0,175 dengan signifikansi 0,121 mengartikan bahwa secara

parsial nilai ROA tidak berpengaruh terhadap PBV. Karena nilai

signifikansi variabel ROA tersebut 0,121 > 0,05. Demikian pula variabel

moderating (x1x2) tidak berpengaruh signifikan, karena nilai

probabilitasnya > 0,05 yaitu 0,564 > 0,05.

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -1.325 1.138 -1.165 .251

CSR 3.309 1.511 .373 2.191 .035

ROA .175 .110 .908 1.588 .121

Moderat -.085 .146 -.338 -.582 .564

4.1.3.3 Analisis Koefisien Regresi

Koefisien determinasi pada intinya digunakan untuk mengukur

kemampuan model dalam menerangkan variasi variabel dependen. Nilai

koefisien determinasi adalah antara nol dan satu. Nilai yang kecil berarti

kemampuan variabel-variabel independen dalam menjelaskan variasi

variabel dependen amat terbatas. Apabila nilai R Square semakin

mendekati 1, maka variabel-variabel independen mendekati semua

informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

Nilai R S q u a r e memiliki kelemahan yaitu nilai R Square akan meningkat

setiap ada penambahan satu variabel independen meskipun variabel

independen tersebut tidak berpengaruh signifikan terhadap variabel

[image:40.595.170.504.446.552.2]dependen.

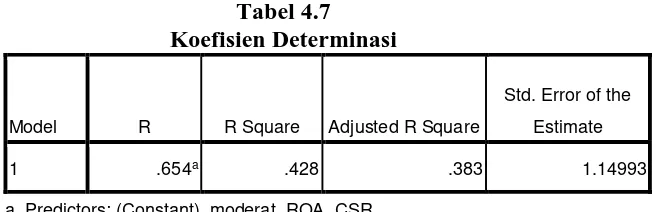

Tabel 4.7 Koefisien Determinasi

a. Predictors: (Constant), moderat, ROA, CSR

Sumber : Data diolah peneliti, 2016.

Hasil pengujian dengan menggunakan koefisien determinasi

menunjukkan bahwa nilai R = 0,654 berarti hubungan antara CSR, ROA,

terhadap PBV sebesar 65.4%. Artinya hubungannya erat, semakin besar

nilai R berarti hubungannya semakin erat. R Square sebesar 0,428 berarti

42.8% PBV dipengaruhi oleh CSR, ROA. Sisanya 57.2% dijelaskan oleh

variabel-variabel lainnya yang tidak masuk dalam model penelitian ini.

Model R R Square Adjusted R Square

Std. Error of the

Estimate

Adjusted R Square sebesar 0,383 berarti 38.3% CSR, ROA

mempengaruhi PBV sementara sisanya 61.7% dijelaskan oleh variabel

lainnya yang tidak masuk dalam model penelitian ini.

4.1.4 Uji t (Uji Parsial)

Uji t digunakan untuk menguji signifikansi konstanta dan setiap variabel

independennya. Berdasarkan hasil pengolahan SPSS 18, diperoleh hasil sebagai

[image:41.595.111.517.305.486.2]berikut :

Tabel 4.8

Hasil Uji t Coefficients

Sumber : Diolah oleh peneliti, 2016

4.1.4.1 Pengaruh CSR Terhadap PBV

Dari tabel 4.8 dapat dilihat besarnya thitung untuk variabel CSR

sebesar 2.191 dengan nilai signifikan 0.035, sedangkan ttabel adalah 1.681,

sehingga th i t u n g> tt a b e l(2.191 > 1,681), maka CSR secara parsial

mempengaruhi PBV. Signifikansi penelitian juga menunjukkan angka

<0,05 yaitu 0,035 < 0,05. Maka H0 ditolak dan Ha diterima, artinya CSR

berpengaruh signifikan terhadap PBV.

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -1.325 1.138 -1.165 .251

CSR 3.309 1.511 .373 2.191 .035

ROA .175 .110 .908 1.588 .121

Moderat -.085 .146 -.338 -.582 .564

4.1.4.2 Pengaruh ROA Sebagai Variabel Moderating Dalam Hubungan Antara CSR Terhadap PBV

ROA memiliki thitung sebesar 1.588 dengan nilai signifikan 0,121,

sedangkan ttabel adalah 1,681, sehingga th i t u n g< tt a b e l (1.589 < 1,681),

artinya ROA secara individual (parsial) tidak berpengaruh terhadap PBV.

Signifikansi penelitian menunjukkan angka > 0,05 (0,120 > 0,05), maka

H0 diterima dan Ha ditolak, artinya variabel ROA tidak berpengaruh

signifikan terhadap hubungan CSR dengan PBV. Dari hasil penelitian

dapat dilihat bahwa nilai variabel moderating memiliki thitung -0.582

dengan nilai signifikan 0.564 yang artinya bahwa variabel ROA tidak

memperkuat hubungan antara variabel CSR dengan PBV.

4.2 Pembahasan Hasil Penelitian

Berdasarkan hasil penelitian yang telah dikemukakan, diketahui bahwa

CSR (Corporate Social Responsibility) berpengaruh signifikan terhadap PBV.

Dikarenakan sebagian perusahaan pertambangan telah banyak melakukan

pengungkapan tanggungjawab sosial perusahaan berturut-turut setiap tahunnya,

yang memberikan manfaat atau berdampak positif dalam jangka panjang untuk

perusahaan itu sendiri. Dimana hasilnya menunjukkan bahwa, th i t u n g>

tt a b e l(2.191 > 1,681), maka CSR secara parsial mempengaruhi PBV. Signifikansi

penelitian juga menunjukkan angka < 0,05 yaitu (0,035 < 0,05), artinya CSR

berpengaruh signifikan terhadap PBV.

Kemudian, untuk hasil penelitian dengan variabel moderating

hubungan antara CSR dengan PBV. Dimana hasil analisis regresinya

menunjukkan bahwa, th i t u n g< tt a b e l (1.589 < 1.681), Signifikansi penelitian

menunjukkan angka > 0,05 yaitu (0,120 > 0,05), artinya variabel ROA tidak

berpengaruh signifikan terhadap hubungan CSR dengan PBV. Hasil penelitian ini

sesuai dengan hasil penelitian yang dilakukan oleh Kusumadilaga (2010), yang

menunjukkan bahwa pengungkapan CSR berpengaruh signifikan terhadap nilai

perusahaan, dan profitabilitas tidak dapat mempengaruhi hubungan pengungkapan

CSR dan nilai perusahaan.

Untuk nilai perusahaan itu sendiri, terdapat banyak faktor yang

mempengaruhi nilai perusahaan baik secara internal maupun secara eksternal.

Faktor internal bersifat controllable artinya dapat dikendalikan oleh perusahaan

seperti kinerja perusahaan, keputusan keuangan, struktur modal, biaya ekuitas,

dan faktor lainnya. Sedangkan faktor eksternal dapat berupa tingkat suku bunga,

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil analisis penelitian pada bab sebelumnya, maka

kesimpulan yang dapat diambil dari penelitian ini adalah sebagai berikut:

1. CSR secara parsial memiliki pengaruh yang positif dan signifikan

terhadap nilai perusahaan. Artinya H1 dapat diterima, bahwa CSR

berpengaruh terhadap PBV. Hasil penelitian ini sejalan dengan penelitian

Kusumadilaga (2010), yang menyatakan pengungkapan CSR berpengaruh

signifikan terhadap nilai perusahaan.

2. Profitabilitas (ROA) sebagai variabel moderating, memiliki hubungan

negatif terhadap PBV dan tidak dapat mempengaruhi hubungan CSR

dengan nilai perusahaan, maka H2 pun ditolak. Hasil penelitian ini tidak

sejalan dengan penelitian sebelumnya Agustine (2014), yang menyatakan

bahwa ROA berpengaruh signifikan terhadap nilai perusahaan.

5.2 Saran

Berdasarkan hasil penelitian ini, beberapa saran yang dapat diberikan

berkaitan dengan hasil penelitian ini antara lain:

1. Perusahaan disarankan untuk lebih memaksimalkan lagi kegiatan CSR

nya, agar dapat meningkatkan kepercayaan masyarakat terhadap

perusahaan. Dari penelitian ini diketahui bahwa kegiatan CSR

2. Penelitian selanjutnya diharapkan dapat menambah jumlah variabel bebas

dalam pengaruhnya terhadap nilai perusahaan, dan juga peneliti sebaiknya

menggunakan sampel yang lebih banyak serta tahun pengamatan yang

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Stakeholder

Teori stakeholder merupakan teori yang menjelaskan bagaimana

manajemen perusahaan memenuhi atau mengelola harapan para stakeholder. Teori

stakeholder menekankan mengenai akuntabilitas organisasi jauh melebihi kinerja

keuangan atau ekonomi sederhana. Teori ini menyatakan bahwa organisasi akan

memilih secara sukarela mengungkapkan informasi tentang kinerja lingkungan,

sosial dan intelektual mereka, melebihi dan di atas permintaan wajibnya, untuk

memenuhi ekspektasi sesungguhnya atau yang diakui oleh stakeholder.

Konsep tanggung jawab sosial perusahaan telah mulai dikenal sejak awal

1970an, yang secara umum dikenal dengan stakeholder theory artinya sebagai

kumpulan kebijakan dan praktik yang berhubungan dengan stakeholder,

nilai-nilai, pemenuhan ketentuan hukum, penghargaan masyarakat dan lingkungan,

serta komitmen dunia usaha untuk berkontribusi dalam pembangunan secara

berkelanjutan (Kusumadilaga, 2010:11). Stakeholder merupakan semua pihak

yang keberadaannya sangat mempengaruhi dan dipengaruhi perusahaan, seperti:

karyawan, masyarakat, perusahaan pesaing dan pemerintah. Stakeholder juga

mempunyai hak terhadap tindakan-tindakan yang dilakukan oleh manajemen

Ghazali dan Chariri (2007:32) mengatakan bahwa perusahaan bukanlah

entitas yang hanya beroperasi untuk kepentingannya sendiri namun harus

memberikan manfaat bagi stakeholders-nya (shareholders, kreditor, konsumen,

supplier, pemerintah, masyarakat, analis dan pihak lain). Dengan demikian,

keberadaan suatu perusahaan sangat dipengaruhi dukungan yang diberikan oleh

stakeholder kepada perusahaan tersebut.

Sekarang ini perusahaan besar biasanya harus memperhatikan berbagai

kepentingan khususnya kepentingan masyarakat secara umum. Stakeholders

dalam konsep teori ini yang menjadi pusat perhatian adalah keseluruhan pihak

atau kontestan yang memiliki kepentingan baik langsung maupun tidak langsung

dengan perusahaan (Harahap, 2012:77).

2.1.2 Teori Legitimasi

Teori legitimasi merupakan suatu gagasan tentang kontrak social (social

contract) antara perusahaan dengan masyarakat. Menurut teori ini, keberadaan

perusahaan dalam suatu area karena didukung secara politis dan dijamin oleh

mekanisme regulasi yang diterbitkan pemerintah. Maka, agar perusahaan dapat

diterima oleh masyarakat, perusahaan tersebut harus mengungkapkan aktivitas

sosial perusahaan sehingga akan menjamin kelangsungan hidup perusahaan.

Dengan demikian, ada kontrak sosial secara tidak langsung antara perusahaan dan

masyarakat, dimana masyarakat memberi costs dan benefits untuk keberlanjutan

suatu korporasi. Karena itu, CSR merupakan kewajiban asasi perusahaan yang

Teori legitimasi juga berpendapat bahwa perusahaan harus melaksanakan

dan mengungkapkan aktivitas CSR semaksimal mungkin agar aktivitas

perusahaan dapat diterima oleh masyarakat. Pengungkapan ini digunakan untuk

melegitimasi aktivitas perusahaan di mata masyarakat, karena pengungkapan CSR

akan menunjukkan tingkat kepatuhan suatu perusahaan (Branco dan Rodrigues,

2008 dalam Rosiana, et al, 2013:726).

Menurut Dowling (1975), (Ghozali dan Chariri, 2007), dalam Purwanto,

(2011:15), teori legitimasi sangatbermanfaat dalam menganalisis perilaku

organisasi. Kedua peneliti tersebut menyatakan bahwa : “Karena legitimasi adalah

hal yang penting bagi organisasi, batasan – batasanyang ditekankan oleh norma –

norma dan nilai–nilai sosial, dan reaksi terhadap batasan tersebut mendorong

pentingnya analisis perilaku organisasi dengan memperhatikan lingkungan”.

2.1.3 Corporate Social Responsibility (CSR)

Pertanggungjawaban sosial perusahaan atau Corporate Social

Responsibility (CSR) adalah mekanisme bagi suatu organisasi untuk secara

sukarela mengintegrasikan perhatian terhadap lingkungan dan sosial ke dalam

operasinya dan interaksinya dengan stakeholders, yang melebihi tanggungjawab

organisasi di bidang hukum.

Menurut lingkar studi CSR Indonesia (Nurdizal, 2011:15), CSR adalah

upaya sungguh–sungguh dari entitas bisnis untuk meminimalkan dampak negatif

dan memaksimalkan dampak positif operasinya terhadap seluruh pemangku

kepentingan dalam ranah ekonomi, sosial, dan lingkungan agar mencapai tujuan

Menurut Philip Kotler (Nurdizal, 2011:16), CSR adalah “A commitment to

improve community well-being through discretionary business practices and

contributions of corporate resource”.

Berdasarkan apa yang diungkapkan Philip Kotler tersebut, CSR

merupakan sesuatu yang perlu dilakukan, seandainya tidak akan berakibat tidak

baik pada perusahaan itu sendiri. Di sini terlihat bahwa CSR dilaksanakan masih

sebagai hal yang perlu bukan suatu kewajiban atau suatu peraturan yang

diharuskan. Sedangkan di Indonesia saat ini, pelaksanaan CSR merupakan suatu

hal yang wajib dilaksanakan, hal tersebut diatur dalam UU Perseroan.

Perusahaan dalam menjalankan kegiatan bisnisnya perlu memiliki prioritas

dan strategi. Eksistensi perusahaan dan pencapaian laba jangka panjang

merupakan prioritas perusahaan. Perusahaan dalam mencapai prioritas tersebut

memerlukan strategi. Kemampuan menghasilkan laba jangka panjang hanya akan

terealisasi apabila keberadaan perusahaan dapat berguna dan didukung oleh

stakeholder. Dukungan stakeholder akan terwujud jika dampak negatif pada ranah

sosial, ekonomi, dan lingkungan bukan hanya dapat diminimalisir, tetapi justru

dapat memberikan dampak positif yang besar bagi stakeholder (Nurdizal,

2011:16).

Adapun pengertian lain dari tanggung jawab sosial perusahaan (Corporate

Social Responsibility) adalah kewajiban manajemen untuk membuat keputusan

dan melakukan tindakan yang akan meningkatkan kesejahteraan dan kepentingan

Sebagai sebuah konsep yang makin popular, Corporate Social

Responsibility (CSR) ternyata belum memiliki definisi yang tunggal. Menurut The

World BusinessCouncil for Sustainable Development (WBCSD) 1995 – Lembaga

Internasional dalam publikasinya “Making Good Business Sense”(Wibisono,

2007:7) mendefinisikan bahwa :

Corporate Social Responsibilty atau tanggung jawab sosial perusahaan didefinisikan sebagai komitmen dunia bisnis untuk terus-menerus bertindak secara etis, beroperasi secara legal dan berkontribusi untuk peningkatan ekonomi berkelanjutan, bersamaan dengan peningkatan kualitas hidup dari karyawan dan keluarganya sekaligus juga peningkatan kualitas komunitas lokal dan masyarakat secara lebih luas.

Konsep Triple Bottom Line yang dipopulerkan oleh Jhon Elkington, 1997

(Wibisono, 2007:32) memberi pandangan bahwa perusahaan yang ingin

berkelanjutan, haruslah memperhatikan “3P”. Selain mengejar profit, Perusahaan

juga harus memperhatikan dan terlibat pada pemenuhan kesejahteraan masyarakat

(people), dan turut berkontribusi aktif dalam menjaga kelestarian lingkungan

(planet). Hubungan ini kemudian diilustrasikan dalam bentuk segitiga seperti

berikut :

Gambar 2.1

Triple Bottom Line (3P)

Sumber : Wibisono (2007) Sosial

(People)

Lingkungan

(Planet)

Ekonomi

[image:50.595.189.425.549.723.2]Dalam gagasan tersebut, perusahaan tidak hanya bertanggung jawab pada

aspek ekonominya saja, namun juga harus memperhatikan pada aspek sosial dan

lingkungannya. Konsep CSR akan lebih mudah dipahami, dengan menanyakan

kepada siapa sebenarnya pengelola perusahaan (manajer) bertanggung jawab.

Menurut Friedman (Solihin, 2009:6) tanggung jawab sosial perusahaan adalah menjalankan bisnis sesuai dengan keinginan pemilik perusahaan (owners), biasanya dalam bentuk menghasilkan uang sebanyak mungkin dengan senantiasa mengindahkan aturan dasar yang digariskan dalam suatu masyarakat sebagaimana diatur oleh hukum dan perundang-undangan. Dengan demikian, tujuan utama dari suatu perusahaan korporasi adalah memaksimalisasi laba atau nilai pemegang saham.

Meskipun pengertiannya lugas, CSR dapat menjadi sebuah konsep yang

sulit dipahami karena orang-orang yang berbeda memiliki keyakinan yang

berbeda mengenai tindakan apa yang bisa meningkatkan kesejahteraan rakyat.

Konsep Corporate Social Responsibility melibatkan tanggung jawab kemitraan

antara pemerintah, lembaga sumberdaya masyarakat, serta komunitas setempat

(lokal). Kemitraan ini merupakan tanggung jawab bersama secara sosial antara

stakeholders.

Setidaknya ada tiga alasan penting mengapa kalangan dunia usaha dapat

merespon dan mengembangkan isu tanggung jawab sosial sejalan dengan operasi

usahanya (Wibisono, 2007:72). Pertama, perusahaan adalah bagian dari

masyarakat, maka wajar bila perusahaan memperhatikan kepentingan masyarakat.

Karena perusahaan harus menyadari bahwa mereka beroperasi dalam suatu

tatanan lingkungan masyarakat. Kedua, kalangan bisnis dan masyarakat sebaiknya

memiliki hubungan yang bersifat simbiosa mutualisme. Ketiga, kegiatan CSR ini

Tanggung jawab sosial perusahaan (CSR), meskipun dalam jangka pendek

menguras kas dan menurunkan laba, tetapi dalam jangka panjang ternyata

mendatangkan banyak manfaat ekonomi bagi perusahaan (Lako, 2011:90) :

Sebagai investasi sosial yang menjadi sumber keunggulan kompetitif perusahaan dalam jangka panjang.

Memperkokoh profitabilitas dan kinerja keuangan perusahaan.

Meningkatnya akuntabilitas dan apresiasi positif dari komunitas investor, kreditor, pemasok, dan konsumen.

Meningkatnya komitmen, etos kerja, efesiensi, dan produktifitas karyawan.

Menurunnya kerentanan gejolak sosial dan resistensi dari komunitas sekitarnya karena diperhatikan dan dihargai perusahaan.

Meningkatnya reputasi, goodwill dan nilai perusahaan dalam jangka panjang.

Dari sisi perusahaan, terdapat berbagai manfaat yang dapat diperoleh dari

aktivitas tanggung jawab sosial perusahaan (Susanto, 2009 dalam Sinamo,

2014:11):

1) Mengurangi risiko dan tuduhan terhadap perlakukan tidak pantas yang diterima perusahaan. Perusahaan yang menjalankan tanggungjawab sosialnya secara konsisten akan mendapat dukungan luas dari komunitas yang merasakan manfaat dari berbagai aktivitas yang dijalankannya.

2) CSR dapat berfungsi sebagai pelindung dan membantu perusahaan meminimalkan dampak buruk yang diakibatkan suatu krisis. Ketika perusahaan diterpa kabar miring atau bahkan ketika perusahaan melakukan kesalahan, masyarakat lebih mudah memahami dan memaafkannya.

3) Keterlibatan dan kebanggaan karyawan. Karyawan akan merasa bangga bekerja pada perusahaan yang memiliki reputasi yang baik, yang secara konsisten melakukan upaya-upaya untuk membantu meningkatkan kesejahteraan dan kualitas hidup mayarakat dan lingkungan sekitarnya.

5) Meningkatnya penjualan seperti konsumen akan lebih menyukai produk-produk yang dihasilkan oleh perusahaan yang konsisten menjalankan tanggung jawab sosialnya sehingga memiliki reputasi yang baik.

2.1.4 Pengungkapan Corporate Social Responsibility (CSR)

Alasan utama mengapa suatu pengungkapan diperlukan adalah agar pihak

investor dapat melakukan suatu informed decision dalam pengambilan keputusan

investasi. Berkaitan dengan keputusan investasi, investor memerlukan tambahan

informasi non keuangan. Kebutuhan itu didorong oleh adanya perubahan

manajerial yang menyebabkan terjadinya perluasan kebutuhan investor akan

informasi baru yang mampu menginformasikan hal-hal yang bersifat kualitatif

yang berkaitan dengan perusahaan. Informasi kualitatif dipandang memiliki nilai

informasi yang mampu menjelaskan fenomena yang terjadi, dan tindakan apa

yang akan diambil oleh manajemen terhadap fenomena tersebut. Informasi

kualitatif ini dapat diungkapkan dalam laporan tahunan (annual report)

perusahaan.

Pertanggungjawaban sosial perusahaan diungkapkan di dalam laporan

yang disebut Sustainability Reporting. Sustainability Reporting adalah pelaporan

mengenai kebijakan ekonomi, lingkungan dan sosial, pengaruh dan kinerja

organisasi dan produknya di dalam konteks pembangunan berkelanjutan

(sustainable development). Sustainability Reporting meliputi pelaporan mengenai

ekonomi, lingkungan dan pengaruh sosial terhadap kinerja organisasi (Nurlela dan

Setiap tahap pengelolaan CSR harus didasari kajian dan penilaian

saksama. Hasil kajian yang baik akan mendukung perumusan rencana kegiatan

yang andal (www.csrindonesia.com). Kajian dan Penilaian (Assessment) itu

meliputi :

a. Penilaian Sosial dan Lingkungan untuk Pengambilan Keputusan

Investasi (Social and Environmental Aspects of Investment Screening),

b. Penilaian Dampak Sosial dan Lingkungan Proyek (Social and

Environmental Impacts Assessment),

c. Survei Data Dasar (Baseline Survey),

d. Penilaian Kebutuhan Masyarakat (Community Needs Assessments),

e. Pemetaan Isu Strategis dan Pemangku Kepentingan (Strategic Issues

and Stakeholder Mapping), dan

f. Kajian Kebijakan dan Manajemen Tanggung Jawab Sosial Perusahaan

(Review on CSR Policy and Management).

Hendriksen dan Widjajant (1991:203), dalam Agustine (2014:43),

mendefinisikan pengungkapan (disclosure) sebagai penyajian sejumlah informasi

yang dibutuhkan untuk pengoperasian secara optimal pasar modal yang efisien.

Pengungkapan ada yang bersifat wajib (mandatory), yaitu pengungkapan

informasi wajib dilakukan oleh perusahaan yang didasarkan pada peraturan atau

standar tertentu, dan ada yang bersifat sukarela (voluntary) yang merupakan

pengungkapan informasi melebihi persyaratan minimum dari peraturan yang

Setiap unit/pelaku ekonomi selain berusaha untuk kepentingan pemegang

saham dan mengkonsentrasikan diri pada pencapaian laba juga mempunyai

tanggung jawab sosial, dan hal itu perlu diungkapkan dalam laporan tahunan,

sebagaimana dinyatakan oleh Pernyataan Standar Akuntansi Keuangan (PSAK)

No.1 (Revisi 1998) Paragraf kesembilan:

Perusahaan dapat pula menyajikan laporan tambahan seperti laporan mengenai lingkungan hidup dan laporan nilai tambah (value added statement), khususnya bagi industri dimana faktor-faktor lingkungan hidup memegang peranan penting dan bagi industri yang menganggap pegawai sebagai kelompok pengguna laporan yang memegang peranan penting.

Pengungkapan sosial yang dilakukan oleh perusahaan umumnya bersifat

voluntary (sukarela), unaudited (belum diaudit), dan unregulated (tidak

dipengaruhi oleh peraturan tertentu). Glouter dalam Nurlela dan Islahuddin

(2008:6) menyebutkan tema–tema yang termasuk dalam wacana Akuntansi

Pertanggungjawaban sosial adalah:

1. Kemasyarakatan

Tema ini mencakup aktivitas kemasyarakatan yang diikuti oleh perusahaan, misalnya aktivitas yang terkait dengan kesehatan, pendidikan dan seni serta pengungkapan aktivitas kemasyarakatan lainnya.

2. Ketenagakerjaan

Tema ini meliputi dampak aktivitas perusahaan pada orang-orang dalam perusahaan tersebut. Aktivitas tersebut meliputi : rekruitmen, program pelatihan, gaji dan tuntutan, mutasi dan promosi dan lainnya.

3. Produk dan Konsumen

Tema ini melibatkan aspek kualitatif suatu produk atau jasa, antara lain keguanaan durability, pelayanan, kepuasan pelanggan, kejujuran dalam iklan, kejelasan/kelengkapan isi pada kemasan, dan lainnya.

4. Lingkungan Hidup

pencegahan dan perbaikan kerusakan lingkungan akibat pemrosesan sumber daya alam dan ko