Lampiran 1

Daftar Populasi Dan Sample

NO NAMA PERUSAHAAN

tbk

38 timah (persero) tbk √ √ √ √ 7

39 toba bara sejahtera tbk - √ √ √

LAMPIRAN 2

INDIKATOR PENGUNGKAPAN

Indikator Kinerja Ekonomi

Aspek Kinerja Ekonomi

EC 1 Perolehan dan distribusi nilai ekonomi langsung, meliputi pendapatan,

biaya operasi, imbal jasa karyawan, donasi, dan investasi komunitas lainnya, laba ditahan, dan pembayaran kepada penyandang dana serta pemerintah.

EC 2 Implikasi finansial dan risiko lainnya akibat perubahan iklim serta

peluangnya bagi aktivitas organisasi.

EC 3 Jaminan kewajiban organisasi terhadap program imbalan pasti.

EC 4 Bantuan finansial yang signifikan dari pemerintah.

Aspek: Kehadiran Pasar

EC 5 Rentang rasio standar upah terendah dibandingkan dengan upah minimum

setempat pada lokasi operasi yang signifikan.

EC 6 Kebijakan, praktek, dan proporsi pengeluaran untuk pemasok lokal pada

lokasi operasi yang signifikan.

EC 7 Prosedur penerimaan pegawai lokal dan proporsi manajemen senior lokal

yang dipekerjakan pada lokasi operasi yang signifikan. Aspek: Dampak Ekonomi

Tidak Langsung

EC 8 Pembangunan dan dampak dari investasi infrastruktur serta jasa yang

diberikan untuk kepentingan publik secara komersial, natura, atau pro bono.

EC 9 Pemahaman dan penjelasan dampak ekonomi tidak langsung yang

signifikan, termasuk seberapa luas dampaknya. Indikator Kinerja

Lingkungan

Aspek: Material

EN 1 Penggunaan Bahan; diperinci berdasarkan berat atau volume

EN 2 Persentase Penggunaan Bahan Daur Ulang

Persentase Penggunaan Bahan Daur Ulang

EN 3 Penggunaan Energi Langsung dari Sumberdaya Energi Primer

EN 4 Pemakaian Energi Tidak Langsung berdasarkan Sumber Primer

EN 5 Penghematan Energi melalui Konservasi dan Peningkatan Efisiensi

EN 6 Inisiatif untuk mendapatkan produk dan jasa berbasis energi efisien atau

energi yang dapat diperbarui, serta pengurangan persyaratan kebutuhan energi sebagai akibat dari inisiatif tersebut.

EN 7 Inisiatif untuk mengurangi konsumsi energi tidak langsung dan

pengurangan yang dicapai

Aspek: Air

EN 8 Total pengambilan air per sumber

EN 9 Sumber air yang terpengaruh secara signifikan akibat pengambilan air

Aspek Biodiversitas (Keanekaragaman Hayati)

EN 11 Lokasi dan Ukuran Tanah yang dimiliki, disewa, dikelola oleh organisasi

pelapor yang berlokasi di dalam, atau yang berdekatan dengan daerah yang diproteksi (dilindungi?) atau daerah-daerah yang memiliki nilai keanekaragaman hayati yang tinggi di luar daerah yang diproteksi

EN 12 Uraian atas berbagai dampak signifikan yang diakibatkan oleh aktivitas,

produk, dan jasa organisasi pelapor terhadap keanekaragaman hayati di daerah yang diproteksi (dilindungi) dan di daerah yang memiliki keanekaragaman hayati bernilai tinggi di luar daerah yang diproteksi (dilindungi)

EN 13 Perlindungan dan Pemulihan Habitat

EN 14 Strategi, tindakan, dan rencana mendatang untuk mengelola dampak

terhadap keanekaragaman hayati

EN 15 Jumlah spesies berdasarkan tingkat risiko kepunahan yang masuk dalam

Daftar Merah IUCN (IUCN Red List Species) dan yang masuk dalam daftar konservasi nasional dengan habitat di daerah-daerah yang terkena dampak operasi

Aspek: Emisi, Efluen dan Limbah

EN 16 Jumlah emisi gas rumah kaca yang sifatnya langsung maupun tidak

langsung dirinci berdasarkan berat

EN 17 Emisi gas rumah kaca tidak langsung lainnya diperinci berdasarkan berat

EN 18 Inisiatif untuk mengurangi emisi gas rumah kaca dan pencapaiannya

EN 19 Emisi bahan kimia yang merusak lapisan ozon (ozone-depleting

substances/ODS) diperinci berdasarkan berat

EN 20 NOx, SOx dan emisi udara signifikan lainnya yang diperinci berdasarkan

jenis dan berat

EN 21 Jumlah buangan air menurut kualitas dan tujuan

EN 22 Jumlah berat limbah menurut jenis dan metode pembuangan

EN 23 Jumlah dan volume tumpahan yang signifikan

EN 24 Berat limbah yang diangkut, diimpor, diekspor, atau diolah yang dianggap

berbahaya menurut Lampiran Konvensi Basel I, II, III dan VIII, dan persentase limbah yang diangkut secara internasional.

EN 25 Identitas, ukuran, status proteksi dan nilai keanekaragaman hayati badan

air serta habitat terkait yang secara signifikan dipengaruhi oleh pembuangan dan limpasan air organisasi pelapor.

Aspek: Produk dan Jasa

EN 26 Inisiatif untuk mengurangi dampak lingkungan produk dan jasa dan

sejauh mana dampak pengurangan tersebut.

EN 27 Persentase produk terjual dan bahan kemasannya yang ditarik menurut

kategori.

Aspek: Kepatuhan

EN 28 Nilai Moneter Denda yang signifikan dan jumlah sanksi nonmoneter atas

pelanggaran terhadap hukum dan regulasi lingkungan. Aspek:

Pengangkutan/Transportasi

EN 29 Dampak lingkungan yang signifikan akibat pemindahan produk dan

Aspek: Menyeluruh

EN 30 Jumlah pengeluaran untuk proteksi dan investasi lingkungan menurut

jenis.

TENAGA KERJA

Aspek: Tenaga kerja

LA 1 Jumlah angkatan kerja menurut jenis pekerjaan, kontrak pekerjaan, dan

wilayah.

LA 2 Jumlah dan tingkat perputaran karyawan menurut kelompok usia, jenis

kelamin, dan wilayah.

LA 3 Manfaat yang disediakan bagi karyawan tetap (purna waktu) yang tidak

disediakan bagi karyawan tidak tetap (paruh waktu) menurut kegiatan pokoknya.

Aspek: Tenaga kerja /

Hubungan Manajemen

.

LA 4 Persentase karyawan yang dilindungi perjanjian tawar-menawar kolektif

tersebut.

LA 5 Masa pemberitahuan minimal tentang perubahan kegiatan penting,

termasuk apakah hal itu dijelaskan dalam perjanjian kolektif tersebut. Aspek: Kesehatan dan

Keselamatan Jabatan

LA6 Persentase jumlah angkatan kerja yang resmi diwakili dalam panitia

Kesehatan dan Keselamatan antara manajemen dan pekerja yang membantu memantau dan memberi nasihat untuk program keselamatan dan kesehatan jabatan.

Aspek: Kelakuan Tidak Bersaing

LA 7 Tingkat kecelakaan fisik, penyakit karena jabatan, hari-hari yang hilang,

dan ketidakhadiran, dan jumlah kematian karena pekerjaan menurut wilayah.

LA 8 Program pendidikan, pelatihan, penyuluhan/bimbingan, pencegahan,

pengendalian risiko setempat untuk membantu para karyawan, anggota keluarga dan anggota masyarakat, mengenai penyakit berat/berbahaya.

LA 9 Masalah kesehatan dan keselamatan yang tercakup dalam perjanjian resmi

dengan serikat karyawan Aspek: Pelatihan dan

Pendidikan

LA 10 Rata-rata jam pelatihan tiap tahun tiap karyawan menurut

kategori/kelompok karyawan.

LA 11 Program untuk pengaturan keterampilan dan pembelajaran sepanjang

hayat yang menujang kelangsungan pekerjaan karyawan dan membantu mereka dalam mengatur akhir karier.

LA 12 Persentase karyawan yang menerima peninjauan kinerja dan

pengembangan karier secara teratur. Aspek: Keberagaman dan

Kesempatan Setara

LA 13 Komposisi badan pengelola/penguasa dan perincian karya¬wan tiap

LA 14 Perbandingan/rasio gaji dasar pria terhadap wanita menurut kelompok/kategori karyawan.

Hak Asasi Manusia Aspek : Praktek Investasi dan Pengadaan

HR 1 Persentase dan jumlah perjanjian investasi signifikan yang memuat klausul

HAM atau telah menjalani proses skrining/ filtrasi terkait dengan aspek hak asasi manusia.

HR 2 Persentase pemasok dan kontraktor signifikan yang telah menjalani proses

skrining/ filtrasi atas aspek HAM

HR 3 Jumlah waktu pelatihan bagi karyawan dalam hal mengenai kebijakan dan

serta prosedur terkait dengan aspek HAM yang relevan dengan kegiatan organisasi, termasuk persentase karyawan yang telah menjalani pelatihan.

Aspek: Nondiskriminasi

Jumlah kasus diskriminasi yang terjadi dan tindakan yang

diambil/dilakukan. Aspek: Kebebasan Berserikat

dan Berunding Bersama Berkumpul

HR 4 Segala kegiatan berserikat dan berkumpul yang diteridentifikasi dapat

menimbulkan risiko yang signifikan serta tindakan yang diambil untuk mendukung hak-hak tersebut.

Aspek: Pekerja Anak

HR 5 Kegiatan yang identifikasi mengandung risiko yang signifikan dapat

menimbulkan terjadinya kasus pekerja anak, dan langkah-langkah yang diambil untuk mendukung upaya penghapusan pekerja anak.

HR 6 Kegiatan yang identifikasi mengandung risiko yang signifikan dapat

menimbulkan terjadinya kasus pekerja anak, dan langkah-langkah yang diambil untuk mendukung upaya penghapusan pekerja anak.

Aspek: Kerja Paksa dan Kerja Wajib

HR 7 Kegiatan yang teridentifikasi mengandung risiko yang signifikan dapat

menimbulkan kasus kerja paksa atau kerja wajib, dan langkah-langkah yang telah diambil untuk mendukung upaya penghapusan kerja paksa atau kerja wajib.

Aspek: Praktek/Tindakan Pengamanan

HR 8 Persentase personel penjaga keamanan yang terlatih dalam hal kebijakan

dan prosedur organisasi terkait dengan aspek HAM yang relevan dengan kegiatan organisasi

Aspek: Hak Penduduk Asli

HR 9 Jumlah kasus pelanggaran yang terkait dengan hak penduduk asli dan

langkah-langkah yang diambil.

Masyarakat/ Sosial

Aspek: Komunitas

S 01 Sifat dasar, ruang lingkup, dan keefektifan setiap program dan praktek

yang dilakukan untuk menilai dan mengelola dampak operasi terhadap masyarakat, baik pada saat memulai, pada saat beroperasi, dan pada saat mengakhiri.

S 02 Persentase dan jumlah unit usaha yang memiliki risiko terhadap korupsi.

S 03 Persentase pegawai yang dilatih dalam kebijakan dan prosedur antikorupsi.

S 04 Tindakan yang diambil dalam menanggapi kejadian korupsi.

Aspek: Kebijakan Publik

S 05 Kedudukan kebijakan publik dan partisipasi dalam proses melobi dan

pembuatan kebijakan publik.

S 06 Nilai kontribusi finansial dan natura kepada partai politik, politisi, dan

institusi terkait berdasarkan negara di mana perusahaan beroperasi. Aspek: Kelakuan Tidak

Bersain

S 07 Jumlah tindakan hukum terhadap pelanggaran ketentuan antipersaingan,

anti-trust, dan praktek monopoli serta sanksinya.

Aspek: Kepatuhan

S 08 Nilai uang dari denda signifikan dan jumlah sanksi nonmoneter untuk

pelanggaran hukum dan peraturan yang dilakukan. Aspek: Kesehatan dan

Keamanan Pelanggan

PR 1 Tahapan daur hidup di mana dampak produk dan jasa yang menyangkut

kesehatan dan keamanan dinilai untuk penyempurnaan, dan persentase dari kategori produk dan jasa yang penting yang harus mengikuti prosedur tersebut

PR 2 Jumlah pelanggaran terhadap peraturan dan etika mengenai dampak

kesehatan dan keselamatan suatu produk dan jasa selama daur hidup, per produk.

Aspek: Pemasangan

Label bagi Produk dan Jasa

PR 3 Jenis informasi produk dan jasa yang dipersyaratkan oleh prosedur

dan persentase produk dan jasa yang signifikan yang terkait dengan informasi yang dipersyaratkan tersebut.

PR 4 Jumlah pelanggaran peraturan dan voluntary codes mengenai

penyediaan informasi produk dan jasa serta pemberian label, per produk.

PR 5 Praktek yang berkaitan dengan kepuasan pelanggan termasuk hasil

survei yang mengukur kepuasaan pelanggan. Aspek: Komunikasi

Pemasaran

PR 6 Program-program untuk ketaatan pada hukum, standar dan

voluntary codes yang terkait dengan komunikasi pemasaran, termasuk periklanan, promosi, dan sponsorship.

P 7 Jumlah pelanggaran peraturan dan voluntary codes sukarela mengenai komunikasi pemasaran termasuk periklanan, promosi, dan sponsorship, menurut produknya.

Aspek: Keleluasaan Pribadi (privacy) Pelanggan

PR 8 Jumlah keseluruhan dari pengaduan yang berdasar mengenai pelanggaran keleluasaan pribadi (privacy) pelanggan dan hilangnya data pelanggan

Aspek: Kepatuhan

PR 9 Nilai moneter dari denda pelanggaran hukum dan peraturan

LAMPIRAN 3

Tambamg batubara bukit asam

TAHUN 2013

Tambamg batubara bukit asam

OUTPUT SPSS

Hasil Statistik Deskriptif Variabel Penelitian

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

TOBINSQ

35 19,989363 29,660024 26,4513 2,49767

CSR 35 22,784810 63,291139

45,4259 8,92720

Valid N (listwise) 35

Uji Normalitas Histogram

Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 ,447a ,200 ,175 2,26812 1,629

Coefficientsa

a. Dependent Variable: TOBINSQ

Uji Parsial (Uji t)

Uji Koefesien Determinan (R2)

Model Summaryb

Model R R Square Adjusted R

Square

1 ,447a ,200 ,175

a. Predictors: (Constant), CSR

Uji Regresi Moderasi

a. Dependent Variable: TOBINSQ

Coefficientsa

Model t Sig.

1

(Constant) 10,294 ,000

Uji Parsial (Uji t)

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

a. Dependent Variable: TOBINSQ

Uji Simultan (Uji F)

ANOVAa

a. Dependent Variable: TOBINSQ

DAFTAR PUSTAKA

A.B. Susanto, A. B. (2007). Corporate Social Responsibility. The Jakarta Consulting Group. Jakarta

Anggraini, Fr. R. R. 2006. Pengungkapan Informasi Sosial dan Faktor-faktor yang Mempengaruhi Pengungkapan Informasi Sosial dalam Laporan Keuangan Tahunan. Simposium Nasional Akuntansi IX. Padang. 23-26 Agustus.

Carlson, Steve and Bathala Chenchuramaiah. 1997. Ownership Differences and firm’s Income Smoothing Behaviour. Journal of Business and Accounting 24(2), page 179.196

Chariri dan Ghozali, acmad. 2007. Teori Akuntansi. Penerbit Andi: Yogyakarta.

Dahlia, L. dan Siregar, V. S. 2008. Pengaruh Corporate Social Responsibility terhadap Kinerja Perusahaan (Studi Empiris pada Perusahaan yangTercatat di Bursa Efek Indonesia pada Tahun 2005 dan 2006).Simposium Nasional Akuntansi XI. Pontianak. Ghozali, Imam. 2013. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 21(edisi ketujuh). Semarang: Universitas diponegoro.

Herawati, Vinola. 2008. Peran Praktek Corporate Governance sebagai Moderating Variabel dari Pengaruh Earning Management terhadap Nilai Perusahaan. Simposium Nasional Akuntansi XI. Pontianak.

Januarti, Indira. 2009. Analisis Pengaruh Faktor Perusahaan, Kualitas Auditor, Kepemilikan Perusahaan terhadap Penerimaan Opini Audit Going Concern (Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia). Simposium Nasional Akuntansi XII (6): 1-26.

Kasmir. 2010. Pengantar Manajemen Keuangan Edisi Pertama Cetakan Kedua, Kencana Jakarta.

Kusumadilaga, Rimba, 2010. “Pengaruh CSR Terhadap Nilai Perusahaan Dengan Profitabilitas Sebagai Variabel Moderating.”Skripsi, Fakultas Ekonomi ,Universitas Diponegoro.

Lukman Syamsuddin. 2009. Manajemen Keuangan Perusahaan : Konsep Aplikasi dalam Perencanaan , Pengawasan, dan pengambilan Keputusan (Edisi Baru) . Jakarta : PT. Raja Grafindo Persada

Norawati Harahap. 2011. Pengaruh CSR Disclosure, Kepemilikan Manajemen, dan Kepemilikan Institusional terhadap Nilai Perusahaan. Skripsi. Fakultas Ekonomi Universitas Negeri Padang

Nurlela dan Islahudin. 2008. Pengaruh Corporate Social Responsibility terhadap Nilai Perusahaan dengan Prosentase Kepemilikan Manajemen sebagai Variabel Moderating. Simposium Nasional Akuntansi XI.

Paranita, E. S. 2007. Analisis Pengaruh Inseder Ownership, Kebijakan Hutang, Profitabilitas, dan Ukuran Perusahaan terhadap Nilai Perusahaan. ASET. Volume 9 Nomor 2. Agustus : 464-493.

Sofyan Syafri Harahap. 2007. “Teori Akuntansi”. Jakarta: PT RajaGrafindo Persada Sugiyono. 2008. Metode Penelitian Kunatitatif Kualitatif dan R&D. Bandung Alfabeta

Sukamulja, Sukmawati. 2004. Good Corporate Governance di Sektor Keuangan: Dampak Good Corporate Governance Terhadap Kinerja Keuangan. Vol.8.No.1. Juni 2004. Hal 1-25

Suranta, Eddy dan Pratana Puspita Merdistusi. 2004. Income Smoothing, Tobin’s Q, Agency Problems dan Kinerja Perusahaan. Simposium Nasional Akuntansi VII. Bali, 2 – 3 Desember.

Susanti, Rika. Analisis Faktor-Faktor Yang Berpengaruh Terhadap Nilai Perusahaan (Studi Kasus Pada Perusahaan Go Publik yang Listed Tahun 2005-2008), Skripsi, 2010 Sutopoyudo. 2009. Pengaruh Penerapan Corporate Social Responsibility (CSR) Terhadap

Profitabilitas Perusahaan. sutopoyudo.wordpress.com.

Ulupui, I. G. K. A, 2007, “ Analisis Pengaruh Rasio Likuiditas, Leverage, Aktivitas, dan Profitabilitas terhadap Return Saham (Studi pada Perusahaan Makanan dan Minuman dengan Kategori Industri Barang Konsumsi di Bursa Efek Jakarta)”, Jurnal Akuntansi dan Bisnis Vol.2.

BAB III

METODE PENELITIAN

3.1.Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian desain kausal. Menurut Sugiyono

(2001) desain kausal adalah penelitian yang bertujuan menganalisis hubungan sebab akibat antara variabel independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi). Dalam penelitian ini bertujuan untuk menganalisis hubungan sebab

akibat antara profitabilitas dan likuiditas terhadap nilai perusahaan dan kebijakan dividen sebagai variabel pemoderasi.

3.2.Tempat dan Waktu Penelitian

Penelitian ini dilakukan dengan cara mempelajari catatan-catatan dan Data yang

diperlukan adalah data sekunder yang didapat dari

di Bursa Efek Indonesia dan waktu penelitian ini dilakukan terhitung dari Juni 2015 sampai

Desember 2015.

3.3. Batasan Operasional

Dalam tulisan ini yang akan dijadikan sebagai batasan operasional ialah:

1. Variabel independen (X) adalah CSR.

2. Variabel dependen (Y) adalah nilai perusahaan. 3. Veriabel moderasi (Z) adalah profitabilitas.

Walizer dan Wienir berpendapat definisi operasional adalah seperangkat petunjuk yang lengkap tentang apa yang harus diamati dan bagaimana mengukur suatu variabel atau konsep

defenisi operasional tersebut membantu kita untuk mengklafisikasikan gejala di sekitar ke dalam kategori khusus dari variabel. Operasional merupakan salah satu instrumen dari riset

karena merupakan salah satu tahapan dalam proses pengumpulan data. Definisi dari operasional menjadikan konsep yang masih bersifat abstrak menjadi operasional yang memudahkan pengukuran variabel tersebut. Sebuah definisi operasional juga bisa dijadikan

sebagai batasan pengertian yang dijadikan pedoman untuk melakukan suatu kegiatan atau pekerjaan penelitian.

3.5.Skala Pengukuran Variabel 3.5.1.Variabel Independen (X)

Variabel independen dalam penelitian adalah CSR yang dapat diukur dengan 3 fokus pengungkapan yaitu:

1. Ekonomi

Dimensi ekonomi menyangkut keberlanjutan organisasi berdampak pada kondisi ekonomi dari stakeholder dan sistem ekonomi pada tingkat lokal, nasional, dan tingkat

global. Indikator ekonomi menggambarkan:Arus modal di antara berbagai pemangku kepentingan; danDampak ekonomi utama dari organisasi seluruh masyarakat. Kinerja

keuangan merupakan hal yang mendasar untukmemahami organisasi dan keberlanjutannya. Akan tetapi, informasi ini biasanya sudah dilaporkan dalam laporan keuangan. (www.globalreporting.org).

2. Lingkungan

Dimensi lingkungan menyangkut keberlanjutan organisasi berdampak pada kehidupan di

lingkungan terkait dengan input (bahan, energi, air) dan output (emisi/gas, limbah sungai, limbah kering/sampah). Selain itu, kinerja mereka mencakup kinerja yang

berkaitan dengan keanekaragaman hayati,kepatuhan lingkungan, dan informasi yang berkaitan lainnya seperti limbah lingkungan dan dampak dari produk dan jasa

(www.globalreporting.org). 3. Sosial

Dimensi sosial menyangkut keberlanjutan sebuah organisasi telah berdampak di dalam

sistem sosial yang beroperasi. Indikator kinerja sosial GRI mengidentifikasi kunci aspek kinerja yang meliputi praktek perburuhan/tenaga kerja, hak asasi manusia,

masyarakat/sosial, dan tanggung jawab produk (www.globalreporting.org).

Mengingat masih sedikitnya perusahaan di Indonesia yangmelaporkan kinerja ekonomi, sosial, dan lingkungannya dalam bentuk sustainability reporting, maka penelitian ini pun

terbatas hanya pada data- data yang terdapat dalam laporan tahunan perusahaan. Hal ini agar tidak terjadi kesenjangan antara perusahaan yang sudah membuat sustainability

reporting dengan perusahaan yang belum membuatnya (Dahli dan Siregar , 2008).

Perhitungan CSR dilakukan dengan menggunakan variabel dummy yaitu:

Score 0 : Jika perusahaan tidak mengungkapkan item pada daftar pernyataan. Score 1 : Jika perusahaan mengungkapkan item pada daftar pernyataan.

Indeks pengungkapan CSR berdasarkan standar GRI (GlobalReporting Initiative), yaitu sebagai berikut :

a.Indikator Kinerja Ekonomi (economic performance indicator)

b.Indikator Kinerja Lingkungan (environment performance indicator) c.Indikator Kinerja Tenaga Kerja (labor practices performance indicator)

e.Indikator Kinerja Sosial (social performance indicator)

f.Indikator Kinerja Produk (product responsibility performance indicator)

Untuk penelitian ini indikator yang digunakan hanyalah tiga kategori, yaitu indikator kinerja ekonomi, lingkungan dan sosial. Indikator kinerja sosial mencakup empat indikator

yang terdiri dari : indikator kinerja tenaga kerja, hak asasi manusia, sosial/kemasyarakatan, dan produk. Rincian dari indikator pengungkapan sosial dapat dilihat pada lampiran A.

3.5.2. Variabel Dependen (Y)

Variabel Dependen (Y) yaitu variabel yang dipengaruhi atau tertanggung oleh variabel

lain. Variabel dependen yang digunakan dalam penelitian ini adalah Nilai Perusahaan yang diukur dengan Tobin’s Q. Tobin’s Q adalah perbandingan antara market value of equity ditambah debt dengan book market value ditambah dengan hutang (debt). Indikator Tobin’s

Q yang dikembangkan oleh Professor James Tobin (1967) dikarenakan rasio-q (q) merupakan ukuran yang lebih teliti tentang seberapa efektif manajemen memanfaatkan sumber-sumber

daya ekonomis dalam kekuasaannya (Herawaty, 2008). Rasio Tobin’s Q ini merupakan konsep yang berharga yang akan menunjukkan estimasi pasar keuntungan saat ini tentang nilai hasil pengembalian dari setiap dolar investasi inkremental.

Menurut Herawaty, (2008) menyebutkan bahwa nilai perusahaan diukur melalui Tobin’s Q yang diformulasikan sebagai berikut:

�����′�� = ���

���+�

Keterangan:

Tobin’s Q = Nilai Perusahaan

MVE = Nilai Ekuitas Pasar (Market Value of Equity)

BVE = Nilai Buku dari Ekuitas (Book Value of Equity)

Market Value of Equity (MVE) diperoleh dari hasil perkalian harga saham penutupan (closing

price) akhir tahun dengan jumlah saham yang beredar pada akhir tahun. Book Value of

Equity (BVE) diperoleh dari selisih total assets perusahaan dengan total kewajibannya.

Jika Q > 1 maka investasi dalam aktiva menghasilkan laba yang memberikan nilai yang lebih

tinggi daripada pengeluaran investasi. Namun jika Q < 1 maka investasi dalam aktiva tidaklah menarik (Herawati, 2008).

3.5.3. Variabel Moderasi (Z)

Variabel moderating adalah variabel yang mempunyai dampak kontijensi yang kuat pada hubungan variabel independen dan dependen. Variabel moderasi dalam

penelitian iniReturn OnAssets (ROA). Rasio ini menggambarkan efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aset yang dimilikinya. ROA diperoleh dapat dihitung dengan rumus (Lukman Syamsuddin,

2009)

���=���������� ���������

Berikut ini adalah tabel definisi operasional : Tabel 3.1

Definisi Operasional Variabel

Variabel Definisi Indikator Skala

Nilai closingprice) dan pembagi semuanya adalah nilai buku ekuitasditambahkanDebt.

�����′�� = MVE

BVE + D

CSR (X) Kemampuaan perusahaan

3.6.Populasi dan Sampel Penelitian

Populasi yang digunakan dalam penelitian ini adalah perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2011 sampai tahun 2013. Sampel dalam penelitaian ini dipilih dengan cara purposive sampling, yaitu salah satu teknik pengambilan sampel yang

dilakukan berdasarkan kriteria atau pertimbangan tertentu. Adapun kriteria yang dingunakan peneliti dalam penentuan sampelnya adalah :

1. PerusahaanpertambanganyangterdaftardiBursaEfekIndonesiaperiode2011- 2013 dan

tidak mengalami kerugian.

2. Perusahaanmenerbitkanlaporankeuanganyangtelahdiauditselamaperiode

penelitianyakni 2011-2013 dan memiliki data lengkap mengenai variable-variabel

yang dibutuhkan.

3. Data perusahaan tersebut membagikan deviden kepada pemegang saham selama 3

tahun berturut-turut.

4. Menggunakan mata uang rupiah sebagai mata uang pertukaran.

Objek penelitian ini adalah perusahaan pertambangan, menurut data jumlah perusahaan yang terdaftar dalam sektor ini berjumlah 40 perusahaan.

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan data yang dikumpulkan dari sumber-sumber tercetak. Informasi informasi dapat

diperoleh dari buku-buku yang dibutuhkan oleh peneliti. Sedangkan untuk sumber data penelitian diambil dari laporan perusahaan yang telah diaudit dan dipublikasikan. Data

diperoleh antara lain dari :

1. Bursa Efek Indonesia

3. Media internet dan website

3.8.Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan dengan :

1. Metode studi pustaka yaitu dengan mengkaji berbagai literatur pustaka seperti jurnal, makalah, dan sumber-sumber lainnya yang berkaitan dengan topik penelitian.

2. Metode dokumentasi yaitu dengan cara mencatat atau mendokumentasikan data

seperti laporan keuangan perusahaan sesuai data yang diperlukan yang tercantum pada

Bursa Efek Indonesia

3.9. Teknik Analisis

3.9.1. Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk memberikan deskriptif tentang data

setiap variabel- variabel penelitian yang digunakan di dalam penelitian ini. Analisis statistik deskriptif merupakan statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana

adanya tanpa bermaksud membuat kesimpulan yang berlaku umum atau generalisasi (Sugiyono, 2008). Analisis ini hanya digunakan untuk menyajikan dan menganalisis data

bersangkutan. Pengukuran yang digunakan statistik deskriptif ini meliputi jumlah sample, nilai minimum, nilai maksimum, nilai rata-rata (mean), dan deviasi standar (Ghozali,

2013). Nilai minimum digunakan untuk mengetahui jumlah terkecil data yang bersangkutan bervariasi dari rata-rata. Nilai maksimum digunakan untuk mengetahui

jumlah terbesar data yang bersangkutan. Mean digunakan untuk mengetahui rata-rata data yang bersangkutan. Deviasi standar digunakan untuk mengetahui seberapa besar data yang bersangkutan bervariasi dari rata-rata.

3.9.2. Metode Analisis Data

Penelitian ini bertujuan untuk menguji apakah profitabilitas dan likuiditas berpengaruh terhadap nilai perusahaan dan kebijakan dividen sebagai variabel

pemoderasi. Untuk itu akan dingunakan metode MRA (Moderated Regression Analysis). MRA atau uji interaksi merupakan aplikasi khusus regresi linear berganda dimana dalam persamaan regresinya mengandung unsur interaksi atau perkalian antara dua atau lebih

variabel independen (Ghozali, 2013).

Sebelum dilakukan pengujian dengan menggunakan Moderated Regression

Analysis (MRA), dilakukan pengujian asumsi klasik. Hal ini dimaksudkan agar model

regresi dapat menghasilkan penduga (estimator) yang tidak bias. Model regresi akan menghasilkan penduga yang tidak bias jika memenuhi asumsi klasik, antara lain

normalitas data, bebas multikolinieritas, bebas autokorelasi, dan bebas heteroskedasitisitas.

3.9.3. Uji Asumsi Klasik

Sebelum melakukan uji analisis regresi analisis regresi linear berganda, maka hal yang pertama dilakukan aadalah uji asumsi klasik, yang bertujuan untuk mendapatkan

yang artinya nilai estimator yang terbaik, estimator yang linear, estimator yang tidak bias. Maka data-data yang digunakan dalam analisis regresi terlebih dahulu akan diuji

normalitas, multikolinearitas, heteroskedastisitas dan autokorelasi yang secara rinci dijelaskan sebagai berikut:

3.9.3.1Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel dependen dan variabel independen mempunyai distribusi normal atau

tidak. Model regresi yang baik, memiliki distribusi data normal atau mendekati normal. Jika analisis menggunakan metode parametrik, maka persyaratan normalitas harus dipenuhi, yaitu data berasal dari distribusi normal. Pengujian

normalitas dilakukan untuk menghindari terjadinya bias pada model regresi. Model regresi yang baik adalah yang memiliki distribusi data normal atau mendekat

normal. Uji ini biasanya digunakan untuk mengukur data berskala ordinal, interval, ataupun rasio.Test statistik yang digunakan antara lain:

a. Grafik histogram

Data dikatakan terdistribusi normal jika histogram yang dihasilkan berbentuk seperti lonceng.

a. Normal probability plots

Data berdistribusi normal jika sebaran data berada di sekitar garis diagonal.

3.9.3.2Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya).Jika terjadi korelasi, maka ada masalah autokorelasi.

satu dengan yang lain. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya, biasanya

dijumpai pada data deret waktu (time series). Konsekuensi adanya autokorelasi dalam model regresi adalah variance sample tidak dapat menggambarkan

variance populasinya, sehingga model regresi yang dihasilkan tidak dapat

digunakan untuk menaksir nilai variabel dependen pada nilai independen tertentu (Ghozali, 2013). Kriteria pengujian Autokorelasi dengan menggunakan

pengujian Durbin Watson (DW) adalah sebagai berikut:

a. Angka DW di bawah -2 berarti ada autokorelasi positif,

b. Angka DW di antara -2 sampai +2, berarti tidak ada autokorelasi, c. Angka DW di atas +2 berarti ada autokorelasi negatif.

3.9.3.3 Uji Heteroskedastisitas

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut

Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas.

Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Untuk mendeteksi adanya heterokedastisitas dilakukan dengan

melihat grafik plot antara nilai prediksi variabel terikat (ZPRED) dengan residualnya (SRESID). Dasar analisisnya:

b. Jika tidak ada pola tertentu serta titik–titik menyebar diatas dan dibawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas, maka mengindikasikan

telah terjadi heteroskedastisitas.

3.9.4. AnalisisRegresi Linear Sederhana

Model persamaan regresi yang akan diuji dalam penelitian ini adalah sebagai

berikut :

Tobins Q = a + b1CSR + e

Keterangan:

Tobin’s Q : Nilai Perusahaan a : Konstanta

b : Koefisien Regresi CSR : Variabel Independen e : Error

Menurut Ghozali (2013), ketepatan fungsi regresi tersebut dalam menaksir nilai aktual dapat diukur dari goodness of fit-nya, yang secara statistik dapat diukur dari koefisien

determinasi, nilai statistik F, dan nilai statistik t.

3.9.5. Pengujian Hipotesis

3.9.5.1.Uji Koefisien Determinasi (R2)

Uji koefisien determinasi digunakan untuk mengukur tingkat kemampuan model dalam menerangkan variabel independen, namun karena koefisien determinasimemiliki kelemahan mendasar, yaitu adanya bias terhadap jumlah variabel independen yang

1, maka semakin baik kemampuan model tersebut dalam menjelaskan variabel dependen (Ghozali, 2013).

3.9.5.2. Uji Simultan (Uji F)

Uji statistik F bertujuan untuk mengetahui apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama–sama

terhadap variabel independen (Ghozali, 2013). Kriteria pengambilan keputusan yang digunakan dalam Uji-F yaitu:

1. Jika F hitung <F tabel atau probabilitas lebih besar dari tingkat signifikansi

(α > 0,05), maka variabel independen secara simultan tidak berpengaruh

signifikan terhadap variabel dependen.

2. Jika F hitung >F tabel atau probabilitas lebih kecil dari tingkat signifikansi (α< 0,05), maka variabel independen berpengaruh signifikan terhadap

variabel dependen.

3.9.5.3. Uji Parsial(Uji t)

Uji statistik t bertujuan untuk mengetahui seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel

dependen (Ghozali, 2013). Kriteria pengambilan keputusan yang digunakan dalam uji-t yaitu:

1. Jika t hitung >t tabel atau probabilitas lebih kecil dari tingkat signifikansi (α < 0,05), maka variabel independen secara parsial berpengaruh signifikan

2. Jika t hitung <t tabel atau probabilitas lebih besar dari tingkat signifikansi (α> 0,05), maka variabel independen secara parsial tidak berpengaruh signifikan terhadap variabel dependen.

3.9.6. Analisis Regresi Moderasi (Moderated Regression Analysis)

Tujuan analisis ini untuk mengetahui apakah variabel moderating akan memperkuat

atau memperlemah hubungan antara variabel independen dan variabel dependen. Terdapat tiga model pengujian regresi dengan variabel moderating, yaitu uji interaksi (MRA), uji nilai

selisih mutlak, dan uji residual.

Dalam penelitian ini akan digunakan uji interaksi (MRA). Uji Interaksi atau sering disebut dengan Moderated Regression Analysis (MRA) merupakan aplikasi khusus regresi

berganda linear di mana dalam persamaan regresinya mengandung unsur interaksi (perkalian dua atau lebih variabel independen) (Ghozali, 2011). Model regresi moderasi yang terbentuk

adalah sebagai berikut :

Tobin’s Q = a + b1CSR + b2ROA + b3CSR.ROA + e

Tobin’s Q : Nilai Perusahaan

a : Konstanta

b : Koefisien Regresi

CSR : Variabel Independen

CSR.ROA : Interaksi antara variabel CSR dengan Profitabilitas

e : Error

Menurut Ghozali (2013), ketepatan fungsi regresi tersebut dalam menaksir nilai aktual dapat diukur dari goodness of fit-nya, yang secara statistik dapat diukur dari koefisien

Tujuan analisis Regresi Moderasi (Moderated Regression Analysis)ini untuk mengetahui apakah variabel moderating akan memperkuat atau memperlemah hubungan antara variabel

independen dan variabel dependen. Terdapat tiga model pengujian regresi dengan variabel moderating, yaitu uji interaksi (MRA), uji nilai selisih mutlak, dan uji residual.

Dalam penelitian ini akan digunakan uji interaksi (MRA). Uji Interaksi atau sering disebut dengan Moderated Regression Analysis (MRA) merupakan aplikasi khusus regresi berganda linear di mana dalam persamaan regresinya mengandung unsur interaksi (perkalian

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

Teknik analisis data yang dilakukan dalam penelitian ini adalah dengan menggunakan

model uji interaksi yang sering disebut Moderated Regression Analysis (MRA) . Pengujian asumsi klasik dan pengujian MRA dilakukan dengan menggunakan software SPSS (Statistical Package for Social Science). Adapun perangkat lunak SPSS yang digunakan

adalah SPSS Statistics 21.0.

Penelitian ini menggunakan perusahaan pertambangan yang sesuai kriteria yang telah

ditentukan sebagai sampel penelitian. Berdasarkan kriteria sampel, terdapat 7 perusahaan setiap tahun dengan jumlah pengamatan 4 tahun sehingga jumlah data pengamatan sebanyak 28 data. Data diperoleh dari laporan keuangan yang diterbitkan oleh Bursa Efek Indonesia

melalui situs

4.2 Hasil Penelitian

4.2.1 Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range,

kurtosis dan skewness (kemencengan deskriptif).

Variabel penelitian ini terdiri dari Corporate Sosial Responsibility sebagai variabel

bebas (independent variabel) dan nilai perusahaan sebagai variabel terikat (dependent variabel) serta Profitabilitas sebagai variabel moderating.

Statistik deskriptif dari variabel bebas dan terikat pada sampel perusahaan

Hasil Statistik Deskriptif Variabel Penelitian

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

TOBINSQ

35 19,989363 29,660024 26,4513 2,49767

CSR 35 22,784810 63,291139

45,4259 8,92720

Valid N (listwise) 35

Sumber : Output SPSS

Dari pengujian deskriptif statistik yang tersaji pada tabel 4.1 menunjukkan nilai

perusahaan yang diukur dengan Tobins Q. Rasio ini merupakan konsep yang berharga karena menunjukkan estimasi pasar keuangan saat ini tentang nilai hasil pengembalian dari setiap rupiah investasi inkremental. Dari hasil analisis deskriptif maka di peroleh sebagai berikut:

1. Pada tahun 2011nilai Tobins Q (minimum) adalah 19,989363 pada perusahaan Golden Energy Mines tbk. Tahun 2015nilai Tobins Q terbesar (maximum) adalah 29,660024

yang diperoleh perusahaan Tambang Batubara Bukit Asam Tbk. Rata-rata nilai Tobins Q dari 35 perusahaan adalah 26,4513 dengan standar deviasi sebesar 2,49767. Nilai standar deviasi nilai Tobins Q dibawah nilai rata-rata yang berarti menggambarkan bahwa data

tersebar disekitar nilai rata-rata.

2. Pada tahun 2011 nilai Corporate Social Responsibility (minimun) adalah 22,784810 pada

perusahaan perusahaan Golden Energy Mines tbk. Tahun 2011 nilai Corporate Social Responsibility terbesar (maksimum) adalah 63,291139 yang diperoleh perusahaan

tambang Batu Bara Bukit Asam (persero) Tbk. Rata-rata Nilai Corporate Social

Responsibility dari 35 perusahaan adalah 45,4259 dengan standary deviasi sebesar

8,92720. Nilai standart deviasi Nilai CSR dibawah rata-rata yang berarti menggambarkan

4.2.2 Pengujian Asumsi Klasik

Pengujian asumsi klasik dilakukan terlebih dahulu sebelum dilakukan pengujian

dengan menggunakan moderated regression analysis (MRA) sehingga diperoleh model regresi yang BLUE(Best Liniear Unbiased Estimator). Model regresi akan menghasilkan

penduga yang tidak bias jika memenuhi asumsi klasik, antara lain normalitas data, bebas multikolinieritas, bebas autokorelasi, dan bebasheteroskedastisitas.

1. Uji Normalitas

Pengujian normalitas data pada penelitian ini menggunakan analisis grafik. Analisis grafik untuk melihat normalitas data dilakukan dengan melihat grafik histogram dan kurva normal probability plot.

b. Grafik histogram

Data dikatakan terdistribusi normal jika histogram yang dihasilkan berbentuk

Gambar 4.1

Uji Normalitas Histogram

c. Normal probability plots

Data berdistribusi normal jika sebaran data berada di sekitar garis diagonal.

Gambar 4.2

Uji Normalitas Probability Plot

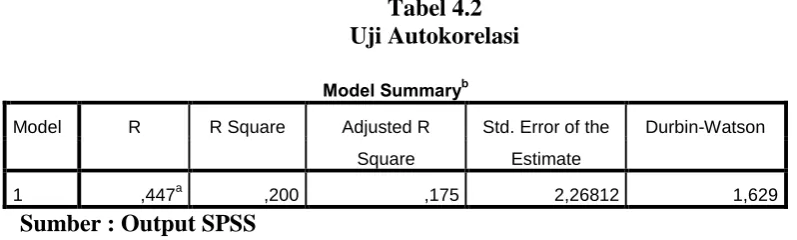

2. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linear

Cara yang dapat digunakan untuk mendeteksi ada atau tidaknya autokorelasi adalah dengan uji Durbin Watson (DW). Berikut ini adalah tabel pengambilan keputusan ada

tidaknya korelasi.

Tabel 4.2 Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 ,447a ,200 ,175 2,26812 1,629

Sumber : Output SPSS

Dari Hasil pengujian di atas menunjukkan nilai Durbin Watso adalah Nilai DW adalah 1,629 dengan keputusan Angka DW di antara -2 sampai +2, maka dapat

diambil kesimpulan tidak terjadi autokorelasi

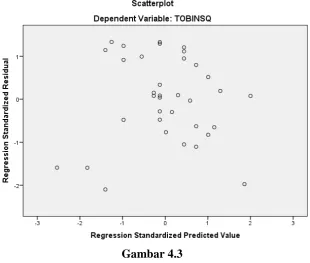

3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan variance dan residual satu pengamatan ke pengamatan lain. Uji heteroskedastisitas dapat dideteksi dengan melihat grafik plot yang tersebar. Dilihat

Gambar 4.3

Uji Heteroskedastisitas Scatter Plot

4.3 Analisis Regresi Sederhana

Hasil uji asumsi klasik menunjukkan bahwa model regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang Best Linear Unbiased Estimator

(BLUE) dan layak dilakukan analisis regresi. Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi sederhana untuk melihat pengaruh variabel independen

terhadap variabel dependen yaitu pengarug antara Corporate Sosial Responsibility terhadap Nilai perusahaan

Tabel 4.3

Analisis Regresi Sederhana

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 20,753 2,016 10,294 ,000

CSR ,125 ,044 ,447 2,869 ,007

Sumber : Output SPSS

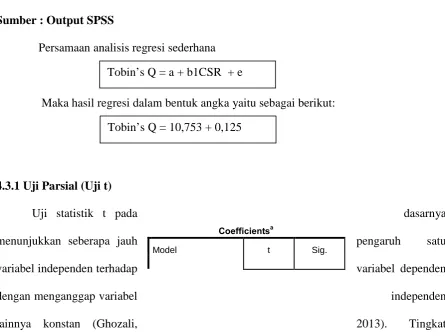

Persamaan analisis regresi sederhana

Maka hasil regresi dalam bentuk angka yaitu sebagai berikut:

4.3.1 Uji Parsial (Uji t)

Uji statistik t pada dasarnya

menunjukkan seberapa jauh pengaruh satu

variabel independen terhadap variabel dependen

dengan menganggap variabel independen

lainnya konstan (Ghozali, 2013). Tingkat

signifikansi yang digunakan sebesar 5% dengan derajat kebebasan (degree of freedom) df = (n-k-1) dimana (n) adalah jumlah observasi dan (k) adalah jumlah variabel.

Pada distribusi t pada perhitungan ini juga dicari pada α = 5% :1 = 0,05 dengan

derajat kebebasan (df) = n – k-1 atau 35 – 1-1 = 33, dimana n adalah jumlah sampel penelitian. Maka dapat T tabel sebesar 1,694, t hitung adalah sebesar 2,869, dari hasil ini

maka dapat disimpulkan bahwa thitung (2,869) > ttabel (1,694) maka variabel Corporate Sosial

Responsibility berpengaruh terhadap nilai perusahaan. (Hipotesis diterima). Dapat dilihat

pada tabel 4.4 dibawah ini:

Tabel 4.4 Uji Parsial (Uji t)

Coefficientsa

Model t Sig.

Tobin’s Q = a + b1CSR + e

Sumber : Output SPSS

4.3.2 Uji Koefesien Determinan (R2)

Uji koefisien determinasi digunakan untuk mengukur tingkat kemampuan model dalam menerangkan variabel independen, namun karena koefisien determinasi memiliki kelemahan mendasar, yaitu adanya bias terhadap jumlah variabel independen yang dimasukkan ke dalam

model, maka dalam penelitian ini menggunakan koefisien determinasi berkisar antara 0 dan 1. Jika nilai koefisien determinasi semakin mendekati 1, maka semakin baik kemampuan model

tersebut dalam menjelaskan variabel dependen (Ghozali, 2013)

Tabel 4.5

Uji Koefesien Determinan (R2)

Model Summaryb

Model R R Square Adjusted R

Square

1 ,447a ,200 ,175

a. Predictors: (Constant), CSR

b. Dependent Variable: TOBINSQ

Sumber: Output SPSS

Pada tabel diatas dapat dilihat bahwa R Square tidak terlalu mendekati 1 yaitu: 0,200 artinya pengaruh variabel Corporate sosial responsibility terhadap nilai perusahaan hanya

dipegaruhi 20,0% sisanya dipengaruhi oleh variabel-variabel lainnya.Akan tetapi, nilai 1

(Constant) 10,294 ,000

CSR 2,869 ,007

koefisien determinasi yang digunakan dalam penelitian ini adalah nilai Adjusted R Square

(nilai R2 yang telah disesuaikan). Hal ini karena R2 memiliki kelemahan mendasar yaitu bias terhadap jumlah variabel independen yang dimasukkan kedalam model dimana setiap

tambahan satu variabel independen, maka R2 pasti meningkat tidak perduli apakah variabel tersebut berpengaruh secara signifikan terhadap variabel dependen.

Nilai AdjustedR2tidak seperti nilai R2 yang meningkat seiring bertambahnya jumlah variabel independen, melainkan dapat naik atau turun apabila satu variabel atau lebih

ditambahkan kedalam model. Nilai AdjustedR2pada tabel 4.5 adalah sebesar 0.175. Nilai tersebut mengindikasikan bahwa variabel independen mampu menjelaskan variabel dependen sebesar 17,5% dan sisanya sebesar 82,5% dijelaskan oleh faktor-faktor lain yang tidak diteliti

dalam penelitian ini.

4.4 Analisis Regresi Moderasi (Moderated Regression Analysis)

Tujuan analisis ini untuk mengetahui apakah variabel moderating akan memperkuat atau memperlemah hubungan antara variabel independen dan variabel dependen. Dalam penelitian ini akan digunakan uji interaksi (MRA). Uji Interaksi atau sering disebut dengan Moderated

Regression Analysis (MRA) merupakan aplikasi khusus regresi berganda linear di mana

dalam persamaan regresinya mengandung unsur interaksi (perkalian dua atau lebih variabel

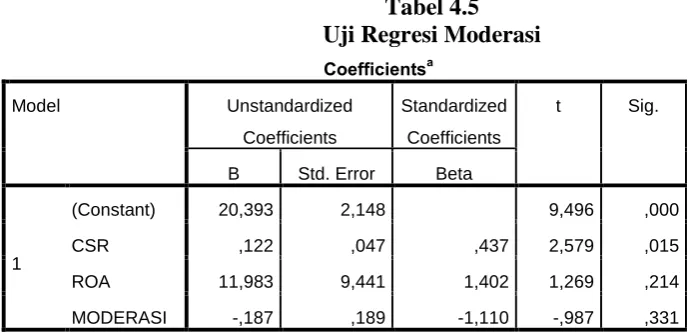

independen) (Ghozali, 2011). Hasil SPSSnya dapat dilihat pada tabel dibawah ini:

a. Dependent Variable: TOBINSQ

Sumber : Output SPSS

Dari tabel diatas dapatlah Model regresi moderasi yang terbentuk adalah sebagai berikut :

Tobin’s Q = a + b1CSR + b2ROA + b3CSR.ROA + e Tobin’s Q = 20,393 + 0,122 + 11,983 – 0,187

Dari persamaan regresi linier di atas di dapat nilai konstanta regeresi moderasi Corporate Social Responsibility dan Profitabilitas (CSR.ROA) sebesar 20,393 yang berarti

apabila variable corporate sosial responsibility bernilai 0 maka variable nilai perusahaan akan

bernilai 20,393. Nilai koefisien Corporate Sosial Responsibility (CSR) sebesar 0,122 berarti jika nilai Corporate Sosial Responsibility bertambah sebesar satu-satuan maka profitabilitas

atau ROA bertambah sebesar 20,393. Nilai Koefisien Moderasi CSR dan Profitabilitas berkurang 0,22 berarti jika nilai koefisien ini naik sebesar satu-satuan maka Nilai Perusahaan berkurang sebesar 0,22.

Dari tabel diatas dapat kita lihat bahwa nilai signifikansi (sig.) hasil uji interaksi CSR.ROA sebesar 0, 000 dimana angka ini lebih kecil dari 0,05 yang berarti bahwa hasil uji

interaksi CSR.ROA menunjukan bahwa profitabilitas mampu memoderasi hubungan antara CSR dan Tobin’s Q.

4.4.1 Uji Koefisien Determinasi (R2)

Uji koefisien determinasi digunakan untuk mengukur tingkat kemampuan model dalam

menerangkan variabel independen, namun karena koefisien determinasimemiliki kelemahan mendasar, yaitu adanya bias terhadap jumlah variabel independen yang dimasukkan ke dalam

Tabel 4.8

a. Predictors: (Constant), MODERASI, CSR, ROA

b. Dependent Variable: TOBINSQ

Sumber: Output SPSS

Pada tabel diatas dapat dilihat bahwa R Square hampir mendekati 1 yaitu: 0,318 atau

31,8%. Akan tetapi, nilai koefisien determinasi yang digunakan dalam penelitian ini adalah

nilai Adjusted R Square (nilai R2 yang telah disesuaikan).

Nilai AdjustedR2tidak seperti nilai R2 yang meningkat seiring bertambahnya jumlah variabel independen, melainkan dapat naik atau turun apabila satu variabel atau lebih

ditambahkan kedalam model. Nilai AdjustedR2pada tabel 4.8 adalah sebesar 0,252. Nilai tersebut mengindikasikan bahwa variabel independen mampu menjelaskan variabel dependen sebesar 25,2% dan sisanya sebesar 74,8% dijelaskan oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini.

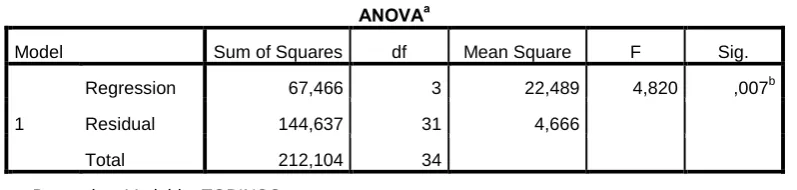

4.4.2 Uji Simultan (Uji F)

Uji F dimaksudkan untuk untuk melihat pengaruh secara serentak/simultan dari variabel independenterhadapvariabledependen.

Tabel 4.7 Uji Simultan (Uji F)

ANOVAa

a. Dependent Variable: TOBINSQ

b. Predictors: (Constant), MODERASI, CSR, ROA

Berdasarkan hasil analisis regresi diperoleh nilai F hitung sebesar 4.820 sedangkan nilai F tabel adalah sebesar 3.29. Nilai F tabel diperoleh dengan mengamati tabel F. Cara melihat tabel F adalah dengan melihat nilai df 1 untuk pembilang, dan df 2 untuk penyebut pada tabel ANOVA. Berdasarkan tabel 4.7 diatas, nilai df 1 sebesar 2 dan df 2 sebesar 32. Dengan demikian, nilai Fhitung<Ftabel(4.820> 3.29) dan nilai signifikansi untuk uji F yang

diperoleh sebesar 0.007 lebih kecil dari tingkat signifikansi alpha yang telah ditetapkan 5%

(0.05). Berdasarkan hasil tersebut, dapat disimpulkan bahwa variabel Corporate Social Responsibility berpengaruh signifikan terhadap variabel nilai perusahaan dengan profitabilitas

sebagai variabel pemoderasi.

4.4.3 Uji Parsial(Uji t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen terhadap variabel dependen dengan menganggap variabel independen lainnya

konstan (Ghozali, 2013). Tingkat signifikansi yang digunakan sebesar 5% dengan derajat kebebasan (degree of freedom) df = (n-k-1) dimana (n) adalah jumlah observasi dan (k) adalah jumlah variabel.

Pada distribusi t pada perhitungan ini juga dicari pada α = 5% :1 = 0,05 dengan

derajat kebebasan (df) = n – k-1 atau 35 -1-1 = 33, dimana n adalah jumlah sampel penelitian,

diperoleh ttabel sebesar 1.69236. Maka dapat disimpulkan sebagai berikut:

1. Nilai ttabel sebesar 1,69236dan thitung adalah sebesar 2,579, dari hasil ini maka dapat

disimpulkan bahwa thitung CSR(2,579) > ttabel (1,69236) maka variabel Corporate

Sosial Responsibility berpengaruh terhadap nilai perusahaan. (Hipotesis diterima)

2. Nilai ttabel sebesar 1,69236dan thitung adalah sebesar 1,269, dari hasil ini maka dapat

disimpulkan bahwa thitung ROA(1,269) <ttabel(1,69236) maka variabel Profitabilitas

3. Nilai ttabelsebesar 1,69236danthitung adalah sebesar -,987, dari hasil ini maka dapat

disimpulkan bahwa thitung Moderasi (-,987) <ttabel(1,69236) maka variabel

Profitabilitas tidak berpengaruh terhadap nilai perusahaan. (Hipotesis ditolak), dan profitabilitas memperlemah hubungan antara interaksi Corporate Sosial

Responsibility dengan Nilai Perusahaan.

Tabel 4.6 Uji Parsial (Uji t)

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

a. Dependent Variable: TOBINSQ

Sumber: Output SPSS

4.5 Pembasahan Hasil Penelitian

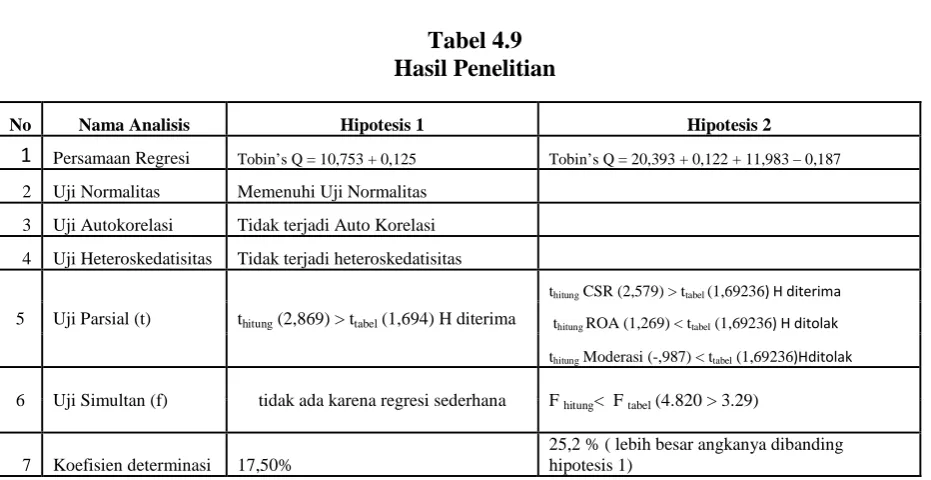

Dari tabel 4.9 dibawah ini dapat kita lihat hasil penelitian lebih terinci untuk kedua hipotesis.

Tabel 4.9 Hasil Penelitian

No Nama Analisis Hipotesis 1 Hipotesis 2

1 Persamaan Regresi Tobin’s Q = 10,753 + 0,125 Tobin’s Q = 20,393 + 0,122 + 11,983 – 0,187

2 Uji Normalitas Memenuhi Uji Normalitas

3 Uji Autokorelasi Tidak terjadi Auto Korelasi

4 Uji Heteroskedatisitas Tidak terjadi heteroskedatisitas

5 Uji Parsial (t) thitung (2,869) > ttabel (1,694) H diterima

thitung CSR (2,579) > ttabel (1,69236) H diterima

thitung ROA (1,269) < ttabel (1,69236) H ditolak

thitung Moderasi (-,987) < ttabel (1,69236)Hditolak

6 Uji Simultan (f) tidak ada karena regresi sederhana F hitung< F tabel (4.820 > 3.29)

4.5.1 Pengaruh Corporate Social Responsibility terhadap Nilai Perusahaan

Hasil penelitian ini berdasarkan tabel di atasmenunjukkan bahwa Corporate Social Responsibility berpengaruh terhadap nilai perusahaan. Hal ini dapat dilihat dari nilaithitung

(2,869) > ttabel (1,694). Oleh karena itu, dapat disimpulkan bahwa hasil penelitian ini

menerima Ha: βI ≠0 dan menolak Ha: βI=0 yang menyatakan bahwa Corporate Sosial

Responsibility berpengaruh terhadap nilai perusahaan.

Hasil penelitian ini sejalan dengan penelitian Rimba Kusumadilaga (2010) yang menyimpulkan bahwa Corporate Social Responsibility berpengaruh positif terhadap nilai

perusahaan. Kenaikan nilai pada Corporate Social Responsibility akan menaikkan nilai perusahaan. Hasil penelitian yang sama dengan hasil kesimpulan ini bahwa CSR berpengaruh

terhadap nilai perusahaan oleh Arik Novia Handriyani (2013). Namun hasil penelitian ini berbeda dengan penelitian yang dilakukan oleh Titi Suhartati (2011) menyimpulkan

Corporate Social Responsibilitytidak signifikan berpengaruh terhadap nilai

.

4.5.2 Pengaruh Corporate Social Responsibility terhadap Nilai Perusahaan dengan Profitabilitas sebagai Variabel Moderating.

Dari tabel di atas hasil dari uji t untuk Corporate Social Responsibility nilai yang

dihasilkan bahwa ttabel sebesar 1,69236dan thitung adalah sebesar 2,579dari hasil ini maka dapat

disimpulkan bahwa thitung CSR (2,579) > ttabel (1,69236)maka variabel Corporate Sosial

Responsibility berpengaruh terhadap nilai perusahaan. Hal yang sama disimpulkan pada

pernyataan hipotesis pertama diatas.

Nilai untuk Profitabilitas ttabel sebesar 1,69236dan thitung adalah sebesar 1,269, dari

hasil ini maka dapat disimpulkan bahwa thitung ROA (1,269) < ttabel (1,69236) maka variabel

dan Pranata (2003), mengingatkan bahwa profitabilitas berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan. Namun bertolak belakang dengan penelitian Ria

Novrita (2013) yang menyimpulkan antara profitabilitas terhadap nilai perusahaan, diperoleh hasil bahwa berpengaruh signifikan positif terhadap nilai perusahaan.

Nilai Pemoderasi ttabel sebesar 1,69236dan thitung adalah sebesar -0,987, dari hasil ini

maka dapat disimpulkan bahwa thitung Moderasi ( -0,987) < ttabel (1,69236) maka variabel

Profitabilitas tidak berpengaruh terhadap nilai perusahaan dan profitabilitas memperlemah

hubungan antara interaksi Corporate Sosial Responsibility dengan Nilai Perusahaan. Penelitian ini sejalan penelitian Rimba Kusumadilaga (2010) yang menyimpulkan variabel

profitabilitas tidak mampu mempengaruhi hubungan antara Corporate Social Responsibility. Hasil ini menunjukkan bahwa Corporate Social Responsibilitytidak dapat meningkatkan nilai perusahaan pada saaat profitabilitas meningkat atau hipotesis ditolak.

Untuk Uji F diperoleh nilai signifikan lebih kecil dari 0,05 (0.03 > 0.05) dan nilai F

hitung<F tabel (4.820 > 3.29) maka dapat disimpulkan variabel Corporate Sosial Responsibility

berpengaruh secara simultan terhadap nilai perusahaan dengan profitabilitas sebagai variable

BAB V

KESIMPULAN DAN SARAN

5.1Kesimpulan

Penelitian ini bertujuan untuk menganalisis pengaruh Corporate Social Responsibility terhadap nilai perusahaan dengan profitabilitas sebagai variabel pemoderasi. Penelitian ini

menggunakan SPSS versi 21.0untuk melakukan uji regresi linear. Dari Hasil uji Moderated Regression Analysis (MRA) dan pembahsan yang telah diuraikan sebelumnya diperoleh

kesimpulan sebagai berikut:

Corporate Social Responsibility berpengaruh terhadap nilai perusahaan dengan melihat

hasil dimana uji thitung lebih besar dari ttabel (2,869 > 1,694), dan nilai koefisien determinasi

17,50 % Adjust R square dengan analisis regresi sederhana.

Untuk uji analisis regresi moderasi variabel Corporate Sosial Responsibility

jugaberpengaruh terhadap nilai perusahaan dilihat dari uji t bahwa nilai thitung CSR (2,579) >

ttabel (1,69236) untukProfitabilitas berpengaruh negatif dan tidak signifikan terhadap nilai

perusahaan dengan nilai thitung ROA (1,269) < ttabel (1,69236). Variabel Profitabilitas tidak

berpengaruh terhadap nilai perusahaan dan profitabilitas memperlemah hubungan antara interaksi Corporate Sosial Responsibility dengan nilai thitung Moderasi ( -0,987) < ttabel

(1,69236). Untuk Uji F diperolehnilai signifikan lebih kecil dari 0,05 (0.03 > 0.05) dan nilai

Fhitung< Ftabel(4.820 > 3.29), maka dapat disimpulkan variabel Corporate Sosial Responsibility

berpengaruh secara simultan terhadap nilai perusahaan dengan profitabilitas sebagai variabel pemoderasinya. Dan yang terakhir untuk uji determinasi (nilai Adjusted R2) variabel Corporate Social Responsibility mampu menjelaskan variabel Nilai perusahaan dengan profitabilitas

1.2Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan yaitu:

1. Penelitian ini menganalisis Nilai Perusahaan dengan menggunakan 1 variabel

independen yaitu Corporate Social Responsibilitysaja dengan penggunaan variabel moderasi yaitu profitabilitas.

2. Terbatas pada perusahaan pertambangan, sehingga hasil penelitian ini hanya mewakili informasi keuangan yang ada pada perusahaan pertambangan

3. Terbatas pada periode pengamatan yaitu dari tahun 2011 sampai dengan 2015

1.3Saran

Berdasarkan kesimpulan dan keterbatasan penelitian yang diuraiakan sebelumnya maka saran dalam penelitian ini adalah:

1. Penelitian berikutnya diharapkan dapat menambahkan variabel lain dalam meneliti

nilai perusahaan dan menggunakan profitabilitas sebagai variabel moderasi

2. Bagi peneliti selanjutnya, objek penelitian agar ditambah menjadi seluruh perusahaan

yang ada di Bursa Efek Indonesia (BEI), sehingga hasil penelitian dapat digeneralisasi dan interval periode penelitian agar ditambah sehingga sampel yang diperoleh lebih akurat.

ABSTRAK

PENGARUH COORPORATE SOCIAL RENSPONSIBILITY TERHADAP NILAI PERUSAHAAN DENGAN PROFITABILITAS SEBAGAI VARIABEL

MODERATING PADA PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

DARI TAHUN 2011 -2015

Penelitian ini bertujuan untuk mengertahui Pengaruh Corporate Social Responsibilty Terhadap Nilai Perusahaan dengan Profitabilitas sebagai variabel moderating pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia dari Tahun 2011 – 2015.

Populasi dalam penelitian ini adalah 35 Perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia Tahun 2011-2015. Sampel dalam penelitian ini ditentukan dengan cara purposive sampling. Dari perusahaan, telah didapat 7 perushaaan yang memenuhi kriteria untuk dijadikan sampel penelitian. Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Analisis data menggunakan analisis regresi sederhana dan analisis regresi moderasi dengan menggunakan SPSS 21.0.

Hasil penelitian menyimpulkan bahwa terdapat pengaruh antara Corporate Social Responsibility terhadap Nilai perusahaan dengan profitabilitas sebagai variabel moderating.

ABSTRACT

CORPORATE SOCIAL RENSPONSIBILITY EFFECT ON THE VALUE OF THE COMPANYWITH PROFITABILITY AS MODERATING VARIABLE MINING

COMPANIES LISTED ININDONESIA STOCK EXCHANGE OF THE YEAR 2011 -2015.

This study aims to mengertahui Influence of Corporate Social Responsibility with Profitability Against Corporate Values as moderating variable on Mining Companies Listed in Indonesia Stock Exchange of the Year 2011-2015.

The population in this study was 35 Mining Company listed on the Indonesia Stock Exchange Year 2011-2015. The sample in this research was determined by purposive sampling. Of the company, has acquired 7 perushaaan who meet the criteria for the research sample. The data used in this research is secondary data. Analysis of data using simple regression analysis and regression analysis using SPSS 21.0 moderation.

The research concludes that there is influence between Corporate Social Responsibility value to the profitability of the company as a moderating variable.

SKRIPSI

PENGARUH COORPORATE SOCIAL RENSPONSIBILITY TERHADAP NILAI PERUSAHAAN DENGAN PROFITABILITAS SEBAGAI VARIABEL

MODERATING PADA PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

DARI TAHUN 2011 -2015

Oleh :

NOVITA SARI SITEPU

130522051

PROGRAM STUDI AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa

skripsi saya yang berjudul” Pengaruh Corporate Social Responsibilty Terhadap Nilai Perusahaan dengan Profitabilitas sebagai variabel moderating pada Perusahaan Pertambangan

yang Terdaftar di Bursa Efek Indonesia dari Tahun 2011 – 2015” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik

pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari karya orang lain telah mendapat izin, dan atau dituliskan sumbernya secara

jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah,

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini,

saya menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 2016 Yang Membuat Pernyataan

ABSTRAK

PENGARUH COORPORATE SOCIAL RENSPONSIBILITY TERHADAP NILAI PERUSAHAAN DENGAN PROFITABILITAS SEBAGAI VARIABEL

MODERATING PADA PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

DARI TAHUN 2011 -2015

Penelitian ini bertujuan untuk mengertahui Pengaruh Corporate Social Responsibilty Terhadap Nilai Perusahaan dengan Profitabilitas sebagai variabel moderating pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia dari Tahun 2011 – 2015.

Populasi dalam penelitian ini adalah 35 Perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia Tahun 2011-2015. Sampel dalam penelitian ini ditentukan dengan cara purposive sampling. Dari perusahaan, telah didapat 7 perushaaan yang memenuhi kriteria untuk dijadikan sampel penelitian. Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Analisis data menggunakan analisis regresi sederhana dan analisis regresi moderasi dengan menggunakan SPSS 21.0.

Hasil penelitian menyimpulkan bahwa terdapat pengaruh antara Corporate Social Responsibility terhadap Nilai perusahaan dengan profitabilitas sebagai variabel moderating.

ABSTRACT

CORPORATE SOCIAL RENSPONSIBILITY EFFECT ON THE VALUE OF THE COMPANYWITH PROFITABILITY AS MODERATING VARIABLE MINING

COMPANIES LISTED ININDONESIA STOCK EXCHANGE OF THE YEAR 2011 -2015.

This study aims to mengertahui Influence of Corporate Social Responsibility with Profitability Against Corporate Values as moderating variable on Mining Companies Listed in Indonesia Stock Exchange of the Year 2011-2015.

The population in this study was 35 Mining Company listed on the Indonesia Stock Exchange Year 2011-2015. The sample in this research was determined by purposive sampling. Of the company, has acquired 7 perushaaan who meet the criteria for the research sample. The data used in this research is secondary data. Analysis of data using simple regression analysis and regression analysis using SPSS 21.0 moderation.

The research concludes that there is influence between Corporate Social Responsibility value to the profitability of the company as a moderating variable.

KATA PENGANTAR

Segala puji syukur penulis panjatkan kehadirat Tuhan yang Maha Esa karena berkat rahmat

dan karunia- Nya penulis berhasil menyelesaikan skripsi dengan judul Pengaruh Corporate Social Responsibilty Terhadap Nilai Perusahaan dengan Profitabilitas sebagai variabel

moderating pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia dari Tahun 2011 – 2015. Adapaun tujuan dari penulisan skripsi ini adalah memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Fakultas Ekonomi Departemen Akuntansi

Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa pengarahan,

bimbingan, bantuan doa, dan kerja sana semua pihak yang telah turut membantu dalam proses penyelesaian skripsi. Oleh karena itu, pada kesempatan ini penulis menyampaikan

terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbinga, yaitu”

1. Bapak Prof. Dr. Ramli, S.E, M.S., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak., selaku ketua Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Bapak Drs. Hotmal Ja’far, MM., Ak., selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.S., Ak., selaku ketua Program Studi Strata 1 Akuntansi

4. Bapak Dra. Hasan Sakti Siregar,M.Si., Ak., selaku dosen pembimbing yang telah banyak memberikan bimbingan, arahan, motivasi, dan masukan yang sangat

bermanfaat dalam proses penyelesaian skripsi.

5. Ibu Rina Br Bukit, S.E., Ak., M.Si. , selaku dosen pembanding yang telah membantu

penulis melalaui kritik dan saran yang diberikan demi kesempurnaan skripsi ini dan Bapak Drs. Hotmal Jafar, Ak., M.M dosen penguji yang telah membantu penulis melalaui kritik dan saran yang diberikan demi kesempurnaan skripsi ini

6. Teristimewa penulis ucapkan terima kasih kepada Keluarga Besar Sitepu dan Sembiring terkhusus Buat Mama saya tercinta Erni Br Sembiring dan Bapak Saya

Eben Ezer Sitepu beserta dengan kelima adik-adik saya tersayang

7. Teman-temanku, Sartika Helen Simanjuntak dan Merry Simbolon yang selalu dengan setia membimbingku dalam pengerjaan Skripsi ini sampai dengan selesai, dan

terkhusus Rico Sumantri Sirait, yang selalu meluangkan waktunya untukku, menemaniku, membantuku, menyamangatiku, juga untuk kasih sayang, doanya dan

perhatiannya, sampai skripsi ini selesai.

8. Semua Pihak yang tidak dapat disebutkan satu persatu yang telah memberikan bantuan dan dukungannya. Semoga kebaikan kalian dibalas oleh Tuhan Yang Maha

Esa. Amin

Penulis telah berusaha dengan semaksimal mungkin untuk menghasilkan skripsi yang terbaik. Namun untuk perbaikan pengembangan ilmu penulis tetap menerima kritik dan saran. Akhir

kata penulis berharap semoga skripsi ini dapat bermanafaat bagi pembaca. Amin

Medan, 2016 Penulis

DAFTAR ISI

2.3Pengungkapan Tanggung Jawab Sosial Perusahaan ... 12

2.4Penelitian Terdahulu ... 15

2.5Kerangka Konseptual ... 20

2.6Hubungan Antara Variable ... 21

Perusahaan ... 22

BAB 3. METODE PENELITIAN 3.1 Jenis Penelitian ... 24

3.2 Tempat dan Waktu Penelitian ... 24

3.3 Batasan Operasional ... 24

3.4 Definisi Operasional dan Pengukuran Variabel ... 25

3.5 Skala Pengukuran Variabel ... 25

3.5.1 Variabel Independen ... 25

3.9.1 Analisis Statistik Deskriptif ... 31

3.9.3 Metode Analisis Data ... 32

3.9.3 Uji Asumsi Klasik ... 33

3.9.3.1 Uji Normalitas ... 33

3.9.3.2 Uji Autokorelasi ... 34

3.9.3.3 Uji Heteroskedastisitas ... 35

3.9.4 Analisis Regresi Sederhana ... 35

3.9.4.1 Uji Koefisien Determinasi ... 36

3.9.4.2 Uji Simultan (uji-F) ... 37

3.9.4.3 Uji Parsial (uji-t) ... 37

3.9.5 Analisis Regresi Moderasi ... 38

BAB 4. HASIL PENELITIAN DAN PEMBAHASAN 4.1Data Penelitian ... 40

4.2Hasil Penelitian ... 40

4.2.1 Statistik Deskripif ... 40

4.2.2 Pengujian Asumsi Skasil ... 42