DAFTAR LAMPIRAN

Proses Pemilihan Sampel Penelitian

No Nama Provinsi Kriteria Sampel Sampel

32 Provinsi Papua √ √ √ √ 20

33 Provinsi Papua Barat √ √ √ √ 21

Data Penelitian A. Data Sisa Lebih Pembiayaan Anggaran (SiLPA)

Provinsi 2006 2007 2008 2009

Aceh 3,421,681,087,852 3,141,732,121,604 4,015,380,289,197 1,842,988,678,576 Sumatera Utara 289,362,661,010 394,258,829,829 610,590,951,928 346,533,461,276 Sumatera Barat 212,722,372,284 250,314,439,792 314,029,281,825 673,887,320,537 Riau 1,049,349,975,014 425,420,623,676 869,746,872,266 114,037,387,992 Bengkulu 77,084,095,641 195,850,386,718 218,702,463,462 10,570,145,970 Lampung 350,625,380,857 180,319,738,080 183,672,386,252 78,951,379,636 Jawa Tengah 354,863,741,202 329,786,228,234 587,388,161,436 850,362,509,157 DI Yogyakarta 210,869,773,263 134,768,116,023 279,499,643,186 231,489,751,385 Jawa Timur 847,306,591,209 1,277,566,811,356 2,061,246,828,539 1,930,998,872,518 Kalimantan Selatan 201,652,308,549 258,294,254,497 533,662,391,149 429,320,826,136 Sulawesi Utara 35,372,751,714 8,497,529,161 99,104,168,111 88,025,574,436 Sulawesi Selatan 205,544,094,449 208,233,768,425 183,232,856,332 230,447,065,416 Sulawesi Barat 73,880,042,895 69,509,115,423 59,884,224,801 23,221,029,617 Nusa Tenggara Barat 65,181,865,049 71,073,303,720 63,928,652,373 70,127,301,343 Nusa Tenggara Timur 328,857,367,436 288,306,324,089 252,690,837,502 210,676,609,923 Maluku 43,191,583,600 62,209,327,914 64,806,192,328 58,385,590,659 Banten 137,157,181,074 149,104,130,492 234,720,327,441 235,495,508,609 Bangka Belitung 290,197,792,799 254,692,422,612 315,465,869,780 264,129,353,964 Kepulauan Riau 447,501,469,506 184,315,625,950 391,953,212,644 242,173,799,395 Papua 535,610,092,375 2,595,763,906,145 6,411,008,776 1,105,583,875,984 Papua Barat 196,892,986,788 193,508,717,416 49,003,746,234 130,152,083,722

Provinsi 2010 2011 2012 2013

Aceh 1,306,726,214,378 1,508,840,608,851 1,968,699,122,183 1,363,614,196,858 Sumatera Utara 404,884,722,999 711,836,577,827 14,107,541,507 45,200,503,220 Sumatera Barat 335,221,212,133 361,250,283,093 276,750,267,366 366,447,838,747 Riau 404,707,156,731 1,339,316,754,552 1,977,900,614,768 1,447,676,413,282 Bengkulu 39,678,718,523 197,339,470,818 241,356,037,084 82,880,966,092 Lampung 161,181,629,548 117,688,683,675 23,710,615,002 66,870,224,889

Jawa Tengah 1,232,139,507,665 705,308,166,992 755,371,554,796 789,743,757,859 DI Yogyakarta 233,346,955,782 270,588,655,808 379,241,941,053 382,020,096,898 Jawa Timur 1,479,695,649,869 1,223,913,293,818 1,153,509,144,119 1,846,787,127,478 Kalimantan Selatan 271,421,585,338 924,070,227,372 1,160,217,560,616 340,376,311,986 Sulawesi Utara 109,273,479,016 189,114,090,285 252,914,032,167 201,938,746,938 Sulawesi Selatan 290,514,746,370 212,338,655,822 42,653,395,045 92,048,275,314 Sulawesi Barat 25,751,452,871 12,483,936,232 101,379,671,063 129,254,555,437 Nusa Tenggara Barat 11,699,958,733 17,031,799,849 27,348,512,360 13,156,212,011 Nusa Tenggara Timur 110,683,612,716 145,648,778,701 179,264,504,331 223,629,774,519 Maluku 55,485,451,274 78,105,094,119 149,438,146,480 74,893,874,694 Banten 535,848,289,855 374,844,506,630 450,814,201,639 1,069,804,863,441 Bangka Belitung 240,432,352,331 242,245,781,563 285,022,224,843 201,966,080,664 Kepulauan Riau 372,804,275,275 288,891,008,712 290,832,799,125 256,736,884,758 Papua 955,938,778,571 779,591,449,131 768,415,821,113 847,856,488,374 Papua Barat 353,183,633,126 398,118,931,990 282,829,738,320 120,876,639,044

B. Data Jumlah Penduduk

Provinsi 2006 2007 2008 2009 2010 2011 2012 2013

C. Luas Wilayah Kalimantan Selatan 38884 38884 38744 38744 38744 38744 38744 38744 Sulawesi Utara 13931 13931 13852 13852 13852 13852 13852 13852

Aceh 490,177,330,000 775,174,701,021 2,609,726,658,479 3,696,304,078,890 Sumatera Utara 528,404,430,000 686,133,765,170 579,740,663,181 704,337,051,723 Sumatera Barat 210,126,560,000 259,261,223,865 362,102,929,729 462,031,796,624 Riau 1,358,205,750,000 1,508,724,965,289 1,195,266,682,619 1,119,393,868,687 Bengkulu 105,193,820,000 189,714,611,340 388,314,528,657 249,114,223,801 Lampung 113,441,650,000 263,015,495,721 208,831,676,848 233,290,049,171 Jawa Tengah 209,072,080,000 374,551,312,264 530,106,603,171 547,058,588,192 DI Yogyakarta 53,334,500,000 104,220,866,989 191,833,725,724 192,938,051,444 Jawa Timur 789,484,785,738 640,504,302,197 548,509,682,952 837,299,991,689 Kalimantan

Sulawesi Barat 65,078,950,000 92,488,587,564 209,936,687,897 241,804,106,669 Nusa Tenggara

Barat 88,553,580,000 164,626,805,752 173,739,485,761 133,813,071,896 Nusa Tenggara

Timur 114,178,980,000 293,850,287,808 202,721,741,546 205,249,529,399 Maluku 14,396,680,000 149,458,988,235 149,643,029,350 172,147,626,566 Banten 383,062,780,000 447,781,463,067 593,948,138,182 682,566,127,528 Bangka Belitung 142,335,530,000 194,509,410,249 235,314,794,936 238,120,044,845 Kepulauan Riau 181,640,530,000 434,986,063,755 289,202,689,139 605,750,178,098 Papua 524,575,850,000 1,518,302,684,102 1,049,192,740,138 1,199,489,101,030 Papua Barat 107,347,350,000 188,894,083,840 706,889,825,520 818,812,890,205

Provinsi 2010 2011 2012 2013

Hasil Olah Data (SPSS versi 20)

Hasil olah data yang dilampirkan adalah hasil olah data setelah memenuhi asumsi normalitas dan autokorelasi.

Berikut ditampilkan hasil olah data penelitian dengan menggunakan SPSS 18,0 setelah memenuhi asumsi normalitas dan autokorelasi:

A. Uji Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Silpa 117 8497529161 3421681087852 339668686427.90 512656710194.69

Jumlah Penduduk 117 660591 37236597 8207022.50 10311369.45

Luas Wilayah 117 9018.6400 309934.40 41161.00 34480.06

Belanja Modal 117 105193820000 995882015819 399710308609.99 226184607236.43

Valid N (listwise) 117

B. Uji Normalitas Histogram

Grafik

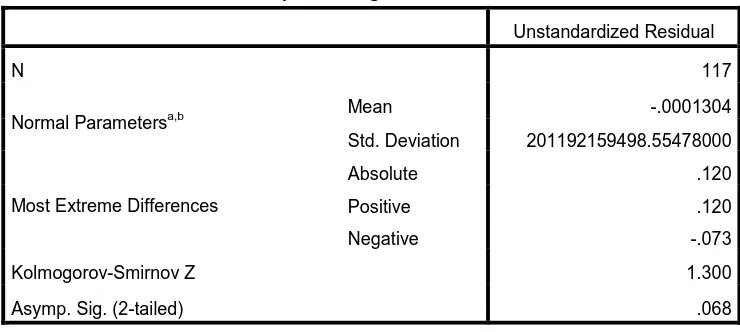

Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 117

Normal Parametersa,b Mean -.0001304

Std. Deviation 201192159498.55478000

Most Extreme Differences

Absolute .120

Positive .120

Negative -.073

Kolmogorov-Smirnov Z 1.300

Asymp. Sig. (2-tailed) .068

a. Test distribution is Normal.

C. Uji Autokorelasi

D. Uji Multikolinearitas

Coefficientsa

1 (Constant) 261944163918.75 33420009224

.18

a. Dependent Variable: Belanja Modal

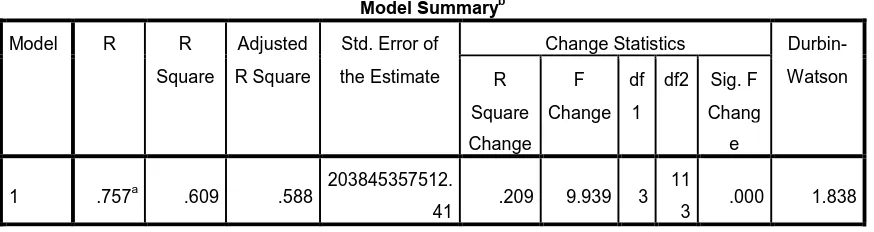

Model Summaryb

a. Predictors: (Constant), Luas Wilayah, Jumlah Penduduk, Silpa

E. Uji Heteroskedastisitas

F. Uji Analisis Regresi Linear Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 261944163918.75 33420009224

.18

7.838 .000

SiLPA .121 .040 .274 3.056 .003

Jumlah

Penduduk

3156.758 1949.564 .144 1.619 .108

Luas

Wilayah

1721019.036 553706.759 .262 3.108 .002

G. Uji Signifikansi Simultan (Uji-F)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 1239018214813194200000000.00 3 413006071604398100000000.00 9.939 .000b Residual 4695481065068264000000000.00 113 41552929779365170000000.00

Total 5934499279881458000000000.00 116

a. Predictors: (Constant), SiLPA, Jumlah Penduduk, Luas Wilayah

b. Dependent Variable: Belanja Modal

H. Uji Signifikansi Parameter Individual (Uji-t)

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 261944163918.75 33420009224.18 7.838 .000

SiLPA .121 .040 .274 3.056 .003

Jumlah Penduduk 3156.758 1949.564 .144 1.619 .108

Luas Wilayah 1721019.036 553706.759 .262 3.108 .002

a. Dependent Variable: Belanja Modal

I. Uji Koefisien Determinasi (R2)

Model Summaryb

Model R R Square Adjusted R Square

DAFTAR PUSTAKA

Bastian, Indra. 2001. Akuntansi Sektor Publik di Indonesia. Yogyakarta. BPFE-Yogyakarta.

Darmayasa, I Nyoman dan I Ketut Suandi. 2014. “ Faktor Penentu Belanja Modal Dalam APBD Pemerintah Provinsi.” Jurnal Simposium Nasional Akuntansi

(SNA) XVII Mataram, 24-27 September 2014.

Darwanto dan Yustikasari, Yulia. 2007. “ Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, dan Dana Alokasi Umum Terhadap Pengalokasian Anggaran Belanja Modal.” Jurnal Simposium Nasional Akuntansi (SNA) X

Makassar, 26-28 Juli 2007.

Darise, Nurlan. 2008. Akuntansi Keuangan Daerah. Jakarta : PT. Indeks.

Erlina, 2011. Metodologi Penelitian. Medan : USU Press.

Erlina, Sirojuzilam, dan Rasdianto. 2012. Pengelolaan Dan Akuntansi Keuangan

Daerah. Medan : USU Press.

Fauzy, Muammar. 2014. “Hubungan Informasi SiLPA APBD dan Arus Kas terhadap Penganggaran Belanja Modal Kabupaten di Indonesia berdasarkan Klaster Permendagri nomor 21 Tahun 2007”, Skripsi, Fakultas Ekonomi dan Bisnis, Universitas Diponegoro, Semarang.

Ghozali, Imam. 2006. Aplikasi Analysis Multivariate Dengan Program SPSS. Semarang : Badan Penerbit Universitas Diponegoro.

Halim, Abdul. 2002. Akuntansi Sektor Publik (Akuntansi Keuangan Daerah). Jakarta : Salemba Empat.

Haryanto. 2013. “Pengaruh Informasi SiLPA APBD dan Arus Kas Terhadap Penganggaran Belanja Modal Berdasarkan Klasifikasi Pemerintah Daerah

Menurut Permendagri Nomor 21 Tahun 2007.” E-Journal Akuntansi.

Universitas Diponegoro.

Jumay, Yasin. 2015. “Pengaruh PAD, DAU, dan Luas Wilayah terhadap Alokasi Belanja Modal pada Kabupaten/Kota di Sumatera Utara.” Skripsi. Universitas Sumatera Utara Fakultas Ekonomi dan Bisnis. Medan.

Kusnandar, dan Dodik Diswantoro. 2012. “Pengaruh Dana Alokasi Umum, Pendapatan Asli Daerah, Selisih Lebih Pembiayaan Anggaran, dan Luas Wilayah terhadap Belanja Modal.” Jurnal Simposium Nasional Akuntansi

Mursyidi. 2009. Akuntansi Pemerintahan di Indonesia. Bandung : PT. Refika Aditama.

Nordiawan, Deddi, Iswahyudi Sondi Putra, Maulidah Rahmawati. 2007.

Akuntansi Pemerintahan. Edisi Kedua. Jakarta : Salemba Empat.

Purnama, Arif. 2014. “Pengaruh Dana Alokasi Umum (DAU), Pendapatan Asli Daerah (PAD), Sisa Lebih Pembiayaan Anggaran (SiLPA), dan Luas Wilayah terhadap Belanja Modal pada Kabupaten dan Kota di Jawa Tengah Periode 2012-2013.” Skripsi. Universitas Muhammadiyah Surakarta Fakultas Ekonomi dan Bisnis. Surakarta.

Pribadi, Nuria Ardha. “Analisis Pengaruh Luas Wilayah, Jumlah Penduduk, Kemandirian Daerah, dan Efektivitas PAD terhadap Alokasi Belanja Modal pada Kota dan Kabupaten di Indonesia pada Tahun 2013.” Skripsi. Universitas Sumatera Utara Fakultas Ekonomi dan Bisnis. Medan.

Renyowijoyo, Muindro. 2010. Akuntansi Sektor Publik Organisasi Non Laba. Jakarta : Mitra Wacana Media.

Republik Indonesia. 2004. Undang-Undang Nomor 32 Tahun 2004 Tentang

Pemerintahan Daerah.

---. 2004. Undang-Undang Nomor 33 Tahun 2004 Tentang Perimbangan

Keuangan Antara Pemerintahan Pusat dan Pemerintahan Daerah.

---. 2006. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang

Pedoman Pengelolaan Keuangan Daerah.

---. 2007. Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2007. Tentang

Klaster Kemampuan Keuangan Daerah.

---. 2010. Peraturan Pemerintah Nomor 71 Tahun 2010 Tentang Standar

Akuntansi Pemerintahan.

---. 2011. Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 Tentang

Perubahan Kedua Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan daerah.

Sabeni, Arifin dan Imam Ghozali. 2001. Pokok-Pokok Akuntansi Pemerintahan. Yogyakarta. BPFE-Yogyakarta.

Sugiarthi, Ni Putu Dwi Eka Rini dan Ni Luh Supadmi. 2014. “Pengaruh PAD, DAU, dan SiLPA Pada Belanja Modal Dengan Pertumbuhan Ekonomi

Sebagai Pemoderasi.” E-Journal Akuntansi Universitas Udayana, Volume

7 Nomor 2 hal 477-495.

Sugiyono. 2011. Statistik Untuk Peneltian. Bandung : Alfabeta.

Wandira, Arbie Gugus. 2013. “Pengaruh PAD, DAU, DAK, dan DBH Terhadap

Pengalokasian Belanja Modal.” Accounting Analysis Journal, Volume 2

Nomor 1 hal 45-51.

www.djpk.depkeu.go.id

www.bps.go.id

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian

asosiatif kausal, dimana penelitian ini bertujuan untuk menganalisis hubungan

antara dua variabel atau lebih. Variabel dependen untuk penelitian ini adalah

Belanja Modal pada saat tanggal pelaporan keuangan Tahun Realisasi Anggaran

2006-2013. Variabel independen yang digunakan dalam penelitian ini adalah

informasi Sisa Lebih Perhitungan Anggaran (SiLPA) dalam Laporan Realisasi

Anggaran (LRA) pemerintah provinsi Tahun Anggaran 2006-2013, laporan

informasi jumlah penduduk periode 2006-2013, dan laporan informasi luas

wilayah periode 2006-2013.

3.2. Tempat dan Waktu Penelitian

Data yang digunakan dalam penelitian ini laporan keuangan pemerintah

dalam satu periode yang terdaftar di dalam website www.djpk.depkeu.go.id antara

periode 2006-2013 dan www.bps.go.id antara periode 2006-2013 serta

www.kemendagri.go.id periode 2006-2013.

3.3. Defenisi Operasional dan Pengukuran Variabel

Defenisi operasional adalah menjelaskan karakter dari obyek ke dalam

elemen yang dapat diobservasi sehingga suatu konsep dapat diukur di dalam

operasional agar lebih mudah dicari hubungannya antara satu variabel dengan

lainnya dan pengukurannya. Adapun variabel-variabel dalam penelitian ini terdiri

dari variabel independen dan variabel dependen.

3.3.1. Variabel Independen

Variabel independen atau variabel bebas adalah variabel yang secara

positif ataupun negatif dapat mempengaruhi variabel terikat atau bisa disebut

sebagai variabel yang menjadi sebab bagi variabel dependen (Umar, 2003:50).

Variabel ini dipilih oleh peneliti untuk menentukan hubungannya dengan suatu

gejala yang diobservasi.

Variabel independen dalam penelitian ini adalah:

a. Sisa Lebih Pembiayaan Anggaran (SiLPA)

SiLPA merupakan bagian dari Laporan Realisasi Anggaran yang

dilaporkan oleh pemerintah pada tahun anggaran bersangkutan. Pernyataan

No. 02 SAP tentang Laporan Realisasi Anggaran berbasis kas

menyebutkan bahwa Sisa Lebih Pembiayaan Anggaran adalah selisih lebih

antara realisasi penerimaan dan pengeluaran selama satu periode laporan.

SiLPA sebenarnya merupakan indikator efisiensi, karena SiLPA hanya

terbentuk bila terjadi surplus pada APBD dan sekaligus terjadi pembiayaan

neto yang positif, dimana komponen penerimaan lebih besar dari

b. Jumlah Penduduk

Jumlah penduduk tiap daerah tidak sama, setiap daerah yang

memiliki luas wilayah yang besar tidak selalu memiliki jumlah penduduk

yang paling besar, begitu juga setiap daerah yang memiliki luas wilayah

yang kecil tidak selalu memiliki jumlah penduduk yang paling kecil.

Berdasarkan Undang-Undang nomor 33 tahun 2004 tentang Perimbangan

Keuangan antara Pemerintah Pusat dengan Pemerintah Daerah, yang

menyebutkan bahwa jumlah penduduk merupakan satu variabel yang

menggambarkan kebutuhan dalam penyediaan layanan publik di setiap

daerah.

c. Luas Wilayah

Daerah dengan wilayah yang lebih luas membutuhkan sarana dan

prasarana yang lebih banyak sebagai syarat untuk pelayanan kepada publik

bila dibandingkan dengan daerah dengan wilayah yang tidak begitu luas.

Siswantoro (2012), mengatakan bahwa luas wilayah memiliki pengaruh

terhadap alokasi belanja modal. Luas wilayah juga merupakan sebuah

daerah yang dikuasai atau menjadi teritorial dari sebuah kedaulatan.

3.3.2. Variabel Dependen

Variabel dependen adalah variabel yang menjadi perhatian utama

dalam sebuah pengamatan (Situmorang dan Lutfi, 2012:8). Variabel dependen

yang diamati dan diukur untuk menentukan pengaruh yang disebabkan oleh

merupakan komponen belanja langsung dalam anggaran pemerintah yang

menghasilkan output berupa aset tetap.

a. Belanja Modal

Belanja Modal adalah pengeluaran pemerintah daerah yang

manfaatnya lebih dari satu tahun anggaran dan akan menambah aset atau

kekayaan daerah dan berakibat menambah belanja yang bersifat rutin

(Sularso dan Restianto, 2011). Dalam penelitiannya, Sularso dan Restianto

(2011) membagi klasifikasi belanja modal ke dalam dua kelompok.

Kelompok pertama adalah kelompok belanja modal yang termasuk dalam

belanja publik yaitu belanja modal yang manfaatnya bisa langsung

dinikmati dan dirasakan oleh masyarakat. Contoh dari belanja modal

kelompok ini adalah pembangunan jalan dan jembatan, pembelian mobil

ambulans untuk digunakan sebagai fasilitas umum dan sebagainya.

Kelompok kedua adalah belanja modal aparatur. Kelompok ini merupakan

belanja modal yang manfaatnya tidak langsung dinikmati oleh masyarakat,

tetapi dirasakan langsung oleh aparatur negara. Contohnya adalah belanja

pembangunan gedung pemerintah, pengadaan kendaraan dinas, dan

lain-lain.

Sularso dan Restianto (2011), berpendapat bahwa belanja modal

berkaitan erat dengan investasi yang dilakukan oleh pemerintah daerah.

Dalam mengartikan investasi bisa dilakukan dengan berbagai macam sudut

pandang atau konteks mengartikannya. Secara akuntansi pada konteks

expenditure dan capital expenditure. Belanja modal dapat digolongkan ke

dalam investasi karena pengertian belanja modal tersebut dapat

dikategorikan sebagai capital expenditure.

Tabel 3.1

Defenisi Operasional Variabel Penelitian

Variabel Defenisi Indikator Skala

SiLPA (X1) Selisih lebih antara lebih dari satu tahun anggaran dan akan

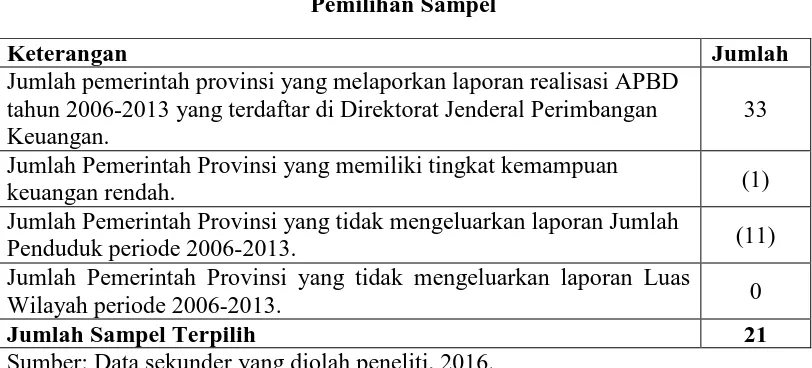

3.4. Populasi dan Sampel Penelitian

Populasi penelitian ini adalah seluruh provinsi yang melaporkan laporan

realisasi keuangan daerah pada tahun 2006-2013 di Direktorat Jenderal

Perimbangan Keuangan. Pemilihan sektor provinsi dikarenakan peneliti ingin

melakukan penelitian yang menguji pengaruh SiLPA, Jumlah Penduduk, Luas

Wilayah terhadap Belanja Modal pada sektor Provinsi di Indonesia dan berbeda

dari penelitian sebelumnya yang menggunakan sektor Kabupaten. Atas dasar

itulah populasi penelitian ini mengambil sektor Provinsi di Indonesia.

Metode pemilihan sampel dalam penelitian ini adalah purposive sampling,

yaitu penentuan sampel dengan menetapkan kriteria-kriteria tertentu. Adapun

kriteria-kriteria yang digunakan dalam penelitian ini adalah:

1. Provinsi di Indonesia yang melaporkan laporan realisasi APBD pada tahun

2006-2013 yang terdaftar di Direktorat Jenderal Perimbangan Keuangan.

2. Provinsi yang memiliki tingkat kemampuan keuangan tinggi dan sedang,

berdasarkan klaster permendagri nomor 21 tahun 2007.

3. Provinsi di Indonesia yang mengeluarkan laporan Jumlah Penduduk pada

tahun 2006-2013 yang terdaftar di Badan Pusat Statistik.

4. Provinsi di Indonesia yang mengeluarkan laporan Luas Wilayah pada

Tabel 3.2

Pemilihan Sampel

Keterangan Jumlah

Jumlah pemerintah provinsi yang melaporkan laporan realisasi APBD tahun 2006-2013 yang terdaftar di Direktorat Jenderal Perimbangan Keuangan.

33

Jumlah Pemerintah Provinsi yang memiliki tingkat kemampuan

keuangan rendah. (1)

Jumlah Pemerintah Provinsi yang tidak mengeluarkan laporan Jumlah

Penduduk periode 2006-2013. (11)

Jumlah Pemerintah Provinsi yang tidak mengeluarkan laporan Luas

Wilayah periode 2006-2013. 0

Jumlah Sampel Terpilih 21

Sumber: Data sekunder yang diolah peneliti, 2016.

Dari kriteria pemilihan sampel diatas diperoleh 21 sampel, dan penelitian

dilakukan selama delapan tahun, mulai dari tahun 2006 sampai dengan tahun

2013, maka jumlah seluruh sampel penelitian adalah 21 sampel. Daftar nama

provinsi yang menjadi sampel dalam penelitian ini akan disajikan pada lampiran

satu dalam penelitian ini.

3.5. Jenis dan Sumber Data

Dalam penelitian ini jenis data yang digunakan adalah data kuantitatif dan

merupakan data sekunder yang informasinya secara tidak langsung diperoleh dari

pemerintah provinsi. Data sekunder umumnya berupa bukti, catatan, atau laporan

historis yang telah tersusun dalam arsip (data documenter) yang dipublikasikan.

Penelitian ini menggunakan jenis data panel (pooled data), yakni gabungan antara

data runtut (time series) dan data silang (cross section). Dikatakan data gabungan

karena data dalam penelitian ini terdiri atas beberapa objek/sub objek dalam

Data yang digunakan dalam penelitian ini adalah laporan realisasi

pemerintah provinsi yang diperoleh dari website Direktorat Jenderal Perimbangan

Keuangan, laporan Jumlah Penduduk pemerintah provinsi yang diperoleh dari

website Badan Pusat Statistik, laporan Luas Wilayah pemerintah provinsi yang

diperoleh dari website Kementrian Dalam Negeri Republik Indonesia.

3.6. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah dengan

menggunakan metode dokumentasi. Metode dokumentasi adalah metode

pengumpulan data yang dilakukan dengan mengumpulkan data-data sekunder

serta informasi-informasi yang digunakan yang berasal dari dokumen-dokumen

perusahaan atau pemerintah terkait. Pengumpulan data yang dilakukan dengan

mengunduh dari www.djpk.depkeu.go.id, untuk memperoleh data mengenai

laporan realisasi APBD pemerintah daerah provinsi sesuai dengan periode

pengamatan, kemudian untuk memperoleh data jumlah penduduk daerah provinsi

adalah dengan mengunduh dari www.bps.go.id, dan yang terakhir adalah

mengunduh data dari www.kemendagri.go.id untuk memperoleh data luas

wilayah pemerintah provinsi di Indonesia.

3.7. Metode Analisis Data

Data penelitian ini dianalisis dan diuji dengan uji statistik yaitu statistik

deskriptif, uji asumsi klasik, dan analisis regresi untuk pengujian hipotesis

3.7.1. Statistik Deskriptif

Metode analisis deskriptif merupakan metode analisis data yang dilakukan

untuk mengetahui dan menjelaskan variabel yang diteliti berupa angka-angka

sebagai dasar untuk pengambilan keputusan. Angka-angka yang dimaksud dalam

pengukuran statistik deskriptif ini meliputi jumlah sampel, nilai minimum, nilai

maksimum, mean, dan standar deviasi. Minimum digunakan untuk mengetahui

jumlah terkecil yang bersangkutan bervariasi dari rata-rata. Maksimum digunakan

untuk mengetahui jumlah terbesar data yang bersangkutan. Standar deviasi

digunakan untuk mengetahui seberapa besar data bersangkutan bervariasi dari

rata-rata.

3.7.2. Uji Asumsi Klasik

Uji asumsi klasik merupakan persyaratan statistik yang harus dipenuhi

oleh analisis linear berganda. Pengujian ini juga dimaksudkan untuk memastikan

bahwa data yang dihasilkan berdistribusi normal dan di dalam model regresi yang

digunakan tidak terdapat multikolinearitas. Uji asumsi klasik terdiri dari uji

normalitas, uji multikolinearitas, uji heterokedastisitas dan uji autokorelasi.

3.7.2.1. Uji Normalitas

Uji Normalitas digunakan dalam tahap awal dalam metode

pemilihan analisis data. Uji Normalitas bertujuan untuk menguji apakah

dalam model regresi, variabel pengganggu atau residual memiliki

distribusi normal (Ghozali, 2006). Seperti diketahui bahwa uji t dan F

yang baik adalah data yang berdistribusi normal, yaitu distribusi data

tersebut tidak menceng ke kiri atau menceng ke kanan. Uji normalitas

dilakukan dengan tiga pendekatan yaitu pendekatan histogram, pendekatan

grafik, dan pendekatan Kolmogorov-Smirnov.

Untuk menguji normalitas data dengan pendekatan histogram

dapat dilihat dengan kurva normal, yaitu kurva yang memiliki ciri-ciri

khusus, salah satu diantaranya adalah bahwa: mean, mode, dan median

pada tempat yang sama. Data yang normal akan terlihat pada grafik

histogram yang berbentuk lonceng (Situmorang dan Lufti, 2012).

Pendekatan grafik yaitu dengan melihat scatter plot terlihat titik mengikuti

data disepanjang garis diagonal yang berarti data tersebut berdistribusi

normal. Pendekatan Kolmogorov-Smirnov dilakukan untuk menilai

apakah data yang disepanjang garis diagonal berdistribusi normal. Jika

nilai signifikansi > 0,05 maka data berdistribusi normal.

3.7.2.2. Uji Multikolinearitas

Dilakukan untuk mengetahui apakah pada model regresi

ditemukan adanya korelasi antar variabel bebas. Pada model yang baik

tidak terjadi korelasi antara variabel bebas. Uji asumsi klasik seperti

multikolinearitas dapat dilaksanakan dengan jalan meregresikan model

analisis dan melakukan uji korelasi antar variabel independen dengan

menggunakan Variance Inflating Factor (VIF). Ketentuan suatu model

regresi tidak terdapat gejala multikolinearitas adalah jika nilai Variance

3.7.2.3. Uji Heteroskedastisitas

Heteroskedastisitas adalah varian residual yang tidak konstan

pada regresi sehingga hasil prediksi menjadi meragukan. Pengujian gejala

heteroskedastisitas bertujuan untuk melihat apakah dalam model regresi

terjadi ketidaksamaan variabel dari residual suatu pengamatan ke

pengamatan yang lain. Jika varian dari residual satu pengamatan ke

pengamatan yang lain tetap, maka disebut homoskedastisitas. Tetapi, jika

berbeda disebut heteroskedastisitas. Cara mendeteksi ada tidaknya gejala

heteroskedastisitas adalah dengan melihat ada tidaknya pola tertentu pada

grafik scatterplot di sekitar nilai X dan Y. Jika ada pola tertentu, maka

telah terjadi gejala heteroskedastisitas (Ghozali, 2013).

3.7.2.4. Uji Autokorelasi

Pengujian ini bertujuan untuk menguji apakah di dalam model

regresi linier ditemukan adanya korelasi antar kesalahan pengganggu pada

periode t dengan kesalahan pengganggu pada periode t-1. Autokorelasi

terjadi karena penelitian yang berurutan sepanjang waktu berkaitan satu

sama lainnya (Ghozali, 2013). Metode untuk mendeteksi autokorelasi ada

empat yaitu, metode grafik, metode Runs Test, percobaan d dari

Durbin-Watson, dan The Breusch-Golfrey. Model regresi dikatakan bebas dari

autokorelasi jika nilai hitung berada diantara nilai tabel dan 4 – nilai tabel

3.7.3. Analisis Regresi

Data yang telah dikumpulkan kemudian dianalisis dengan menggunakan alat

analisis statistik yakni:

1. Analisis regresi linier berganda

Pengujian ini bertujuan untuk menguji apakah variabel independen yaitu

SiLPA APBD, Jumlah Penduduk, Luas Wilayah berpengaruh terhadap

variabel dependen yaitu Belanja Modal. Model persamaan regresi dalam

penelitian ini adalah sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + e

Keterangan:

Y : Belanja Modal

a : Harga Konstan (Konstanta)

b1, b2, b3 : Koefisien regresi

X1 : Sisa Lebih Pembiayaan Anggaran

X2 : Jumlah Penduduk

X3 : Luas Wilayah

3.7.4. Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan menggunakan metode regresi linear

berganda. Analisis regresi linier berganda dilakukan untuk menguji fungsi linear

variabel dependen (Y) terhadap variabel independen (X1, X2, X3) dengan bantuan

software SPSS versi 20. Analisis meliputi uji koefisien determinasi (adjusted R2),

uji signifikansi simultan (uji F), dan uji signifikansi parsial (uji t)

3.7.4.1. Uji R2 atau Koefisien Determinasi

Uji koefisien determinasi bertujuan untuk mengetahui seberapa

besar kemampuan variabel independen menjelaskan variabel dependen.

Jika nilai adjusted R2 = 1 berarti fluktuasi variabel dependen seluruhnya

dapat dijelaskan oleh variabel independen. Jika nilai adjusted R2 semakin

mendekati 1, berarti semakin kuat kemampuan variabel independen dapat

menjelaskan fluktuasi variabel dependen, sedangkan nilai adjusted R2

semakin mendekati 0 berarti semakin lemah kemampuan variabel

independen dapat dijelaskan fluktuasi variabel dependen (Ghozali, 2013).

3.7.4.2. Uji Simultan (Uji F)

Uji F digunakan untuk menguji signifikansi koefisien regresi

secara keseluruhan dan pengaruh variabel bebas secara bersama-sama. Uji

statistik F tersebut dilakukan dengan memperhatikan ketentuan sebagai

berikut:

b. Jika statistik Fhitung < statistik Ftabel, maka H0 diterima dan menolak H1.

c. Jika statistik Fhitung > statistik Ftabel, maka H0 ditolak dan menerima H1.

Dimana:

H0 : Variabel bebas secara simultan bukan merupakan penjelas yang

signifikan terhadap variabel terikat.

H1 : Variabel bebas secara simultan merupakan penjelas yang signifikan

terhadap variabel terikat.

3.7.4.3. Uji Parsial (Uji t)

Uji statistik t dilakukan untuk menunjukkan seberapa jauh

pengaruh variabel bebas secara individual dalam menerangkan variasi

variabel terikat, sehingga uji statistik t ini digunakan untuk menguji

hipotesis. Uji statistik t tersebut dilakukan dengan memperhatikan

ketentuan sebagai berikut:

a. Tingkat signifikansi (α) = 5%

b. Jika statistik thitung < statistik ttabel, maka H0 diterima dan menolak H1.

c. Jika statistik thitung > statistik ttabel, maka H0 ditolak dan menerima H1.

Dimana:

H0 : Variabel bebas secara individual bukan merupakan penjelas yang

H1 : Variabel bebas secara individual merupakan penjelas yang

signifikan terhadap variabel terikat.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Umum.

Populasi yang digunakan dalam penelitian ini adalah seluruh Provinsi di

Indonesia pada periode 2006 sampai dengan 2013. Total keseluruhan provinsi di

Indonesia pada periode 2006 sampai dengan 2013 adalah sebanyak 33 provinsi.

Metode pemilihan sampel yang digunakan dalam penelitian ini adalah purposive

sampling sehingga dari 33 provinsi tersebut hanya 21 provinsi yang memenuhi

kriteria untuk dijadikan sampel. Daftar provinsi yang menjadi sampel dalam

penelitian ini dilampirkan dalam lampiran satu.

4.2. Data Penelitian.

Data dalam penelitian ini merupakan data sekunder yang diunduh melalui

situs resmi website Direktorat Jenderal Perimbangan Keuangan yang beralamat

pada www.djpk.depkeu.go.id, website tersebut digunakan untuk memperoleh data

Sisa Lebih Pembiayaan Anggaran (SiLPA), kemudian data jumlah penduduk

dapat diperoleh melalui situs resmi Badan Pusat Statistik yang beralamat pada

www.bps.go.id, dan data sekunder untuk luas wilayah yang diunduh melalui situs

resmi Kementerian Dalam Negeri Republik Indonesia yang beralamat pada

www.kemendagri.go.id.

Metode analisis data yang digunakan di dalam penelitian ini adalah

metode analisis statistik dengan menggunakan persamaan regresi linear berganda

yang bertujuan untuk mengetahui pengaruh dari beberapa variabel independen

variabel dependen dimana dalam penelitian ini Belanja Modal. Dalam

menganalisis data digunakan software SPSS, dalam penelitian ini menggunakan

SPSS versi 20.

4.3. Hasil Penelitian.

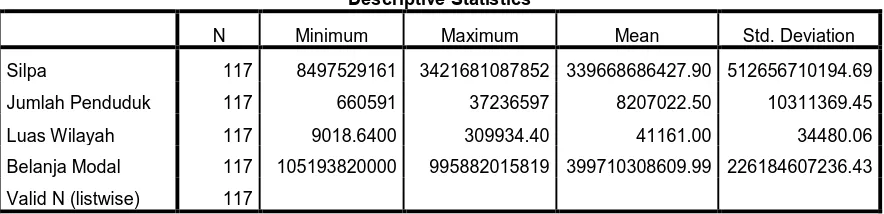

4.3.1. Analisis Statistik Deskriptif.

Statistik deskriptif merupakan analisis yang memberikan gambaran

mengenai jumlah sampel, nilai minimum, maksimum, rata-rata, dan

standar deviasi dari penelitian kita. Berikut ini ditampilkan hasil analisis

statistik deskriptif dari variabel Sisa Lebih Pembiayaan Anggaran

(SiLPA), Jumlah Penduduk, Luas Wilayah, dan Belanja Modal.

Tabel 4.1. Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Silpa 117 8497529161 3421681087852 339668686427.90 512656710194.69

Jumlah Penduduk 117 660591 37236597 8207022.50 10311369.45

Luas Wilayah 117 9018.6400 309934.40 41161.00 34480.06

Belanja Modal 117 105193820000 995882015819 399710308609.99 226184607236.43

Valid N (listwise) 117

Sumber : Data diolah dengan SPSS versi 20 (2016).

Dari tabel 4.1. diatas dapat dijelaskan beberapa hal berikut :

1. Variabel Sisa Lebih Pembiayaan Anggaran (SiLPA), memiliki nilai

minimum 8.497.529.161 dan nilai maksimum 3.421.681.087.852,

dengan nilai rata-rata 339.668.686.427,90 dan standar deviasi

2. Variabel Jumlah Penduduk, memiliki nilai minimum 660.591 dan nilai

maksimum 37.236.597, dengan nilai rata-rata 8.207.022,50 dan standar

deviasi 10.311.369,45 dengan jumlah pengamatan sebanyak 117 data.

3. Variabel Luas Wilayah, memiliki nilai minimum 9.018,64 dan nilai

maksimum 309.934,40, dengan nilai rata-rata 41.161 dan standar

deviasi 34.480,06 dengan jumlah pengamatan sebanyak 117 data.

4. Variabel Belanja Modal, memiliki nilai minimum 105.193.820.000

dan nilai maksimum 995.882.015.819, dengan nilai rata-rata

399.710.308.609,99 dan standar deviasi 226.184.607.236,43 dengan

jumlah pengamatan sebanyak 117 data.

4.3.2. Uji Asumsi Klasik.

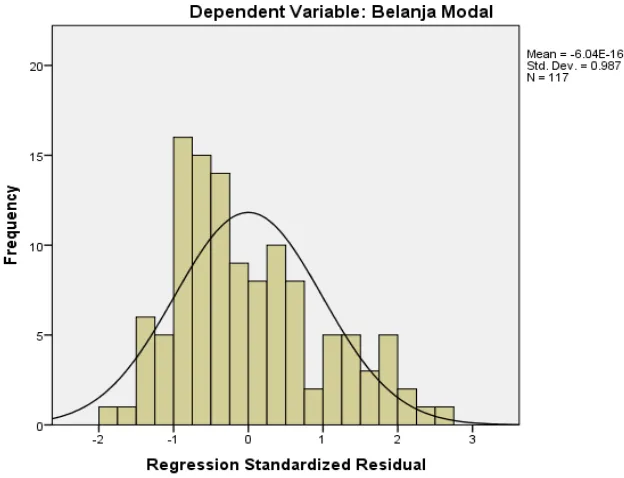

4.3.2.1. Uji Normalitas.

Uji normalitas dilakukan untuk melihat apakah variabel

independen maupun variabel dependen terdistribusi secara normal

atau tidak. Pertama, data di dalam penelitian harus memenuhi

asumsi kenormalan data. Data penelitian yang baik adalah data

yang memenuhi asumsi kenormalan data. Untuk melihat apakah

data normal atau tidak dari grafik histogram dan normal

probability plot. Data yang normal akan mengikuti garis diagonal

pada normal probability plot. Data yang normal juga akan terlihat

dari grafik histogram yang seimbang, tidak condong ke kanan

maupun condong ke kiri. Data yang tidak normal tidak akan

memiliki garis histogram yang tidak seimbang. Berikut ini

ditampilkan grafik histogram dan normal probability plot dari

variabel penelitian.

Sumber : Data diolah dengan SPSS versi 20 (2016).

Gambar 4.1.

Histogram Variabel Pengalokasian Belanja Modal – Normal

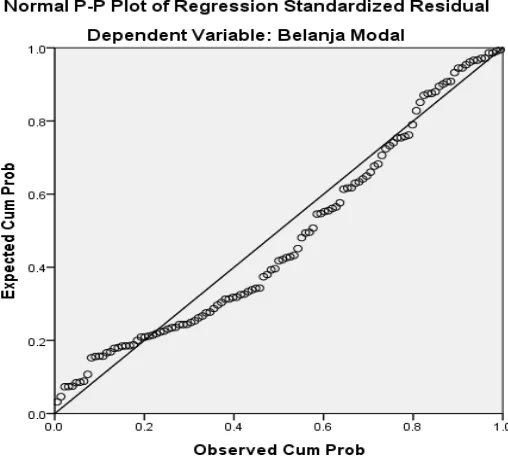

Dari Gambar 4.1. di atas terlihat bahwa Histogram dari

penelitian sudah terdistribusi normal karena grafiknya seimbang,

tidak condong ke kanan maupun condong ke kiri. Begitu juga

dengan normal probability plot pada Gambar 4.2. di bawah yang

terlihat telah mengikuti garis diagonal dengan teratur sehingga

dapat disimpulkan data penelitian sudah memenuhi asumsi

Sumber : Data diolah dengan SPSS versi 20 (2016).

Gambar 4.2.

Normal P-Plot of Regresion Standarized Residual – Normal

Untuk lebih memastikan bahwa data sudah terdistribusi

dengan normal, maka peneliti membuat Uji Kolmogorov-Smirnov

yang membuktikan kenormalan suatu data penelitian dengan

angka. Peneliti merasa bahwa pembuktian dengan angka akan lebih

pasti dibandingkan dengan grafik atau gambar yang bisa

menimbulkan banyak persepsi. Dengan menggunakan Uji

Kolmogorov-Smirnov, suatu data dikatakan normal apabila nilai

Asymp. Sig tailed) > 0, 05 dan apabila nilai Asymp. Sig

(2-tailed) < 0, 05 maka data tidak terdistribusi dengan normal. Berikut

Tabel 4.2.

Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 117

Normal Parametersa,b Mean -.0001304

Std. Deviation 201192159498.55478000

Most Extreme Differences

Absolute .120

Positive .120

Negative -.073

Kolmogorov-Smirnov Z 1.300

Asymp. Sig. (2-tailed) .068

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Data diolah dengan SPSS versi 20 (2016).

Dari tebel 4.2. Kolmogorov-Smirnov di atas, nilai Asymp. Sig

(2-tailed)nya sebesar 0,068, sehingga dapat disimpulkan data

sudah terdistribusi dengan normal.

4.3.2.2. Uji Autokorelasi.

Uji Autokorelasi merupakan bagian dari uji asumsi klasik

yang bisa menentukan apakah terdapat autokorelasi di dalam data

penelitian. Data penelitian yang baik tidak memiliki autokorelasi di

dalamnya. Untuk melihat ada tidaknya autokorelasi dilihat dari nilai

Durbin-Watson (DW). Bila DU < DW < 4-(DU) maka tidak terjadi

autokorelasi. Bila nilai DW < DL maka terjadi autokorelasi positif.

Bila nilai DW > 4(DU) maka terjadi autokorelasi negatif. Bila DW

Berikut hasil hasil SPSS yang menunjukkan apakah data terkena

autokorelasi atau tidak.

Tabel 4.3.

Uji Autokorelasi – Tidak terjadi Autokorelasi

Sumber : Data diolah dengan SPSS versi 20 (2016).

Dari hasil uji Autokorelasi dari tabel 4.3. di atas, di dapat

nilai DW sebesar 1,838 dimana data observasi berjumlah 117, k=3,

sehingga dari tabel DW di dapat nilai DU = 1,7512 dan DL 1,6462.

Dari nilai tersebut maka dapat ditarik kesimpulan bahwa tidak terjadi

autokorelasi di dalam penelitian karena nilai DU < DW < 4-DU

sehingga data penelitian sudah memenuhi asumsi klasik.

4.3.2.3. Uji Multikolinearitas.

Uji Multikolinearitas merupakan uji yang menentukan ada

tidaknya hubungan linear antara variabel independen dengan variabel

independen lainnya. Model regresi yang baik tidak boleh memiliki

multikolinearitas di dalamnya. Untuk mendeteksi ada tidaknya

multikolinearitas di dalam data penelitian dilihat dari nilai Variance

Inflation Factor (VIF). Jika nilai VIF < 10 maka tidak terjadi

Model Summaryb

a. Predictors: (Constant), Luas Wilayah, Jumlah Penduduk, Silpa

multikolinearitas, dan sebaliknya jika nilai VIF > 10 maka terjadi

multikolinearitas. Hasil uji Multikolinearitas terlihat sebagai berikut.

Tabel 4.4.

1 (Constant) 261944163918.75 33420009224

.18

a. Dependent Variable: Belanja Modal

Sumber : Data diolah dengan SPSS versi 20 (2016).

Dari tabel 4.4 di atas, maka diperoleh nilai VIF dari

masing-masing variabel independen untuk variabel Sisa Lebih

Pembiayaan Anggaran (SiLPA) sebesar 1,146, Jumlah Penduduk

sebesar 1,128, dan variabel Luas Wilayah sebesar 1,018. Sehingga

dapat disimpulkan tidak terjadi multikolinearitas di dalam penelitian

karena setiap variabel independen nilai VIF < 10.

4.3.2.4. Uji Heteroskedastisitas.

Uji Heteroskedastisitas merupakan uji untuk menentukan

apakah variabel pengganggu di dalam penelitian memilikii varian

tidak memiliki heteroskedastisitas melainkan harus

homokedastisitas.

Untuk menentukan apakah data penelitian mengalami

heteroskedastisitas atau tidak dapat dilihat dari Scatterplot hasil

SPSS. Apabila titik-titik di Scatterplot menyebar di atas, di bawah,

dan di sekitaran angka nol, maka tidak terjadi heteroskedastisitas,

dan apabila titik-titik di Scatterplot membentuk pola tertentu, tidak

menyebar di atas, di bawah, dan di sekitaran angka nol, maka terjadi

heteroskedastisitas. Berikut hasil Scatterplot dari penelitian.

Sumber : Data diolah dengan SPSS versi 20 (2016)

Gambar 4.3.

Dari Gambar 4.3 di atas, terlihat bahwa titik-titik menyebar

di atas, di bawah, dan disekitaran angka nol sehingga dapat ditarik

kesimpulan bahwa data dalam penelitian tidak terdapat

heteroskedastisitas.

4.3.3. Uji Analisis Regresi Linear Berganda.

Uji Analisis Regresi Linier Berganda merupakan uji yang

digunakan untuk mengetahui hubungan beberapa variabel independen

terhadap variabel dependen. Uji ini dapat dilakukan apabila telah

memenuhi uji asumsi klasik. Hasil Analisis Regresi Linier Berganda

penelitian dengan SPSS adalah sebagai berikut.

Tabel 4.5.

1 (Constant) 261944163918.75 33420009224

.18

a. Dependent Variable: Belanja Modal

Dari tabel 4.5. di atas maka dapat dibuat persamaan Regresi Linear

Berganda sebagai berikut:

Belanja Modal = 261.944.163.918,75 + 0,121SiLPA + 3.156,758Jumlah

Penduduk + 1.721.019,036Luas Wilayah + e

Interpretasi persamaan di atas sebagai berikut :

a. Konstanta sebesar 261.944.163.918,75 menunjukkan bahwa apabila

tidak ada variabel independen (Sisa Lebih Pembiayaan Anggaran

(SiLPA), Jumlah Penduduk, dan Luas Wilayah), maka tingkat Belanja

Modal adalah sebesar 261.944.163.918,75.

b. Koefisien Regresi SiLPA sebesar 0,121 menunjukkan bahwa apabila

setiap kenaikan SiLPA 1% dengan asumsi variabel bebas lainnya

dianggap konstan maka akan menaikkan Belanja Modal sebesar 0,121.

c. Koefisien Regresi Jumlah Penduduk sebesar 3.156,758 menunjukkan

bahwa apabila setiap kenaikan Jumlah Penduduk 1% dengan asumsi

variabel bebas lainnya dianggap konstan maka akan menaikkan

Belanja Modal sebesar 3.156,758.

d. Koefisien Regresi Luas Wilayah sebesar 1.721.019,036 menunjukkan

bahwa apabila setiap kenaikan Luas Wilayah 1% dengan asumsi

variabel bebas lainnya dianggap konstan maka akan menaikkan

4.3.4. Uji Hipotesis

4.3.4.1. Uji Signifikansi Simultan (Uji-F).

Uji Signifikansi Simultan (Uji – F) digunakan untuk

mengetahui apakah secara bersama-sama atau simultan variabel

independen di dalam penelitian mempengaruhi variabel dependen.

Untuk melihat pengaruhnya dari nilai Signifikansi F. Apabila nilai

Signifikansi F < 0,05 maka ada pengaruh variabel independen secara

bersama-sama atau simultan terhadap variabel terikat, dan sebaliknya

apabila nilai signifikansi F > 0,05 maka tidak ada pengaruh variabel

independen secara bersama-sama atau simultan terhadap variabel

terikat.

Tabel 4.6.

Uji Signifikansi Simultan (Uji-F)

ANOVAb

a. Predictors: (Constant), SiLPA, Jumlah Penduduk, Luas Wilayah

b. Dependent Variable: Belanja Modal

Dari tabel 4.6 di atas, dari nilai Sig. sebesar 0,000 maka

dapat disimpulkan bahwa nilai signifikansi F < 0, 05 yang berarti

secara simultan atau bersama-sama variabel independen didalam

penelitian mempengaruhi variabel dependen.

4.3.4.2. Uji Signifikansi Parameter Individual (Uji-t).

Uji Signifikansi Parameter Individual (Uji-t) digunakan

untuk mengetahui secara parsial apakah setiap variabel bebas

memiliki pengaruh yang signifikan terhadap variabel bebas. Apabila

nilai signifikansi variabel independen > 0,05 maka secara parsial

tidak ada pengaruh signifikan variabel bebas terhadap variabel

terikat, dan sebaliknya apabila nilai signifikansi variabel independen

< 0,05 maka secara parsial ada pengaruh signifikan variabel bebas

terhadap variabel terikat.

1 (Constant) 261944163918.75 33420009224

.18

a. Dependent Variable: Belanja Modal

Dari Tabel 4.7 di atas, maka kesimpulan dari Uji-t adalah

sebagai berikut:

1. Pengaruh Sisa Lebih Pembiayaan Anggaran (SiLPA) terhadap

Belanja Modal.

Nilai signifikansi untuk variabel Sisa Lebih Pembiayaan

Anggaran (SiLPA) adalah sebesar 0,003 < 0,05. Dari hasil di

atas, dapat disimpulkan bahwa variabel Sisa Lebih Pembiayaan

Anggaran (SiLPA) secara parsial berpengaruh terhadap variabel

Belanja Modal.

2. Pengaruh Jumlah Penduduk terhadap Belanja Modal.

Nilai signifikansi untuk variabel Jumlah Penduduk adalah

sebesar 0,108 > 0,05. Dari hasil di atas, dapat disimpulkan bahwa

variabel Jumlah Penduduk secara parsial tidak berpengaruh

terhadap variabel Belanja Modal.

3. Pengaruh Luas Wilayah terhadap Belanja Modal

Nilai signifikansi untuk variabel Luas Wilayah adalah sebesar

0,002 < 0,05. Dari hasil di atas, dapat disimpulkan bahwa

variabel Luas Wilayah secara parsial berpengaruh terhadap

variabel Belanja Modal.

4.3.4.3. Uji Koefisien Determinasi (R2).

Uji Koefisien Determinasi merupakan uji yang dilakukan

untuk mengetahui seberapa besar variabel independen dalam

sampai dengan 1. Berikut hasil dari Uji Koefisien Determinasi dari

penelitian.

Tabel 4.8.

Uji Koefisien Determinasi (R2)

a. Predictors: (Constant), SiLPA, Jumlah Penduduk, SiLPA

b. Dependent Variable: Belanja Modal

Sumber : Data diolah dengan SPSS versi 20 (2016).

Dari tabel 4.8 di atas ada beberapa hal yang dapat

disimpulkan, sebagai berikut:

1. Nilai R sebesar 0, 757 yang menunjukkan bahwa korelasi atau

hubungan antara Belanja Modal dengan Sisa Lebih Pembiayaan

Anggaran (SiLPA), Jumlah Penduduk, dan Luas Wilayah

(variabel independen) yaitu sebesar 75,7 %.

2. R Square sebesar 0, 609 berarti 60,9 % Belanja Modal mampu

diprediksikan oleh Sisa Lebih Pembiayaan Anggaran (SiLPA),

Jumlah Penduduk, dan Luas Wilayah. Sisanya 39,1 % oleh

variabel lain yang tidak diteliti dalam penelitian ini.

3. Nilai Adjusted R Square atau Koefisien Determinasi adalah 0,

588 berarti 58,8 % Belanja Modal mampu diprediksikan oleh

Sisa Lebih Pembiayaan Anggaran (SiLPA), Jumlah Penduduk,

dan Luas Wilayah. Sisanya 41,2 % oleh variabel lain yang tidak

diteliti dalam penelitian ini.

Model Summaryb

Model R R Square Adjusted R Square

4. Ada dua pilihan, memakai R Square atau memakai Adjusted R

Square. Apabila jumlah variabel lebih dari dua maka digunakan

Adjusted R Square. Sehingga nilai yang digunakan sebagai

koefisien determinasi adalah 58,8 %.

4.3.5. Pembahasan Penelitian.

Berdasarkan hasil yang telah dijelaskan secara statistik mengenai

uji-uji yang telah dilaksanakan, maka peneliti merasa perlu lebih menelaah

lebih dalam lagi agar mendapatkan pemahaman yang lebih mendalam.

4.3.5.1. Pengaruh Informasi SiLPA terhadap Belanja Modal.

SiLPA merupakan selisih lebih antara penerimaan dan

pengeluaran selama satu periode laporan (Lampiran I.02 Peraturan

Pemerintah Republik Indonesia Nomor 71 Tahun 2010). Surplus

yang terjadi pada tahun anggaran sebelumnya disebut dengan Sisa

Lebih Pembiayaan Anggaran (SiLPA). Ada tidaknya Sisa Lebih

Pembiayaan Anggaran (SiLPA) dan besar kecilnya sangat tergantung

pada tingkat belanja yang dilakukan pemerintah daerah serta kinerja

pendapatan daerah.

Jika pada tahun anggaran tertentu tingkat belanja daerah

relatif rendah atau terjadi efisiensi anggaran, maka dimungkinkan

akan diperoleh SiLPA yang lebih tinggi. Tetapi sebaliknya jika

belanja daerah tinggi, maka SiLPA yang diperoleh akan semakin

sehingga menyebabkan terjadi defisit fiskal, dan justru terjadi Sisa

Kurang Pembiayaan Anggaran (SiKPA).

Hasil uji-t menunjukkan bahwa variabel Sisa Lebih

Pembiayaan Anggaran (SiLPA) secara parsial berpengaruh

signifikan terhadap belanja modal. Dari hasil penelitian ini didapati

bahwa jika semakin bertambahnya SiLPA akan mempengaruhi

pertamabahan dari Belanja Modal.

Hasil penelitian ini mendukung hasil penelitian yang telah

dilakukan oleh Kusnandar dan Diswantoro (2012) yang

membuktikan lewat penelitian mereka bahwa SiLPA secara parsial

berpengaruh signifikan terhadap belanja modal. Namun, hasil

penelitian ini bertolak belakang dengan penelitian yang dilakukan

oleh Purnama (2014), dimana variabel SiLPA tidak berpengaruh

terhadap belanja modal.

4.3.5.2. Pengaruh Jumlah Penduduk terhadap Belanja Modal.

Negara yang sedang berkembang yang mengalami ledakan

jumlah penduduk, termasuk Indonesia, akan selalu mengaitkan

antara kependudukan dengan pembangunan ekonomi. Akan tetapi

hubungan antara keduanya tergantung pada sifat dan masalah

kependudukan yang dihadapi oleh setiap negara, dengan demikian

tiap negara atau daerah akan mempunyai masalah kependudukan

yang khas dan potensi serta tantangan yang khas pula (Wirosardjono,

Sesuai hasil uji-t dalam penelitian ini, menunjukkan bahwa

variabel jumlah penduduk secara parsial tidak berpengaruh

signifikan terhadap variabel belanja modal. Dari hasil penelitian ini

didapati hasil jika jumlah penduduk semakin bertambah, belum tentu

mempengaruhi pertambahan dalam belanja modal. Hasil penelitian

ini bertolak belakang dengan penelitian yang dilakukan oleh Pribadi

(2014), dimana variabel Jumlah Penduduk berpengaruh signifikan

terhadap belanja modal.

4.3.5.3. Pengaruh Luas Wilayah terhadap Belanja Modal.

Wilayah adalah sebuah daerah yang dikuasai atau menjadi

teritorial dari sebuah kedaulatan. Luas wilayah pemerintahan

merupakan jumlah ukuran dari besarnya wilayah suatu

pemerintahan, baik itu pemerintahan kabupaten, kota maupun

provinsi. Luas wilayah sangat erat kaitannya dengan geografis suatu

daerah.

Indonesia memiliki wilayah yang sangat luas dan terdiri

dari belasan ribu pulau yang tersebar. Untuk memperlancar proses

pemerintahan di daerah yang luas, maka salah satu tujuan

pembangunan adalah membangun infrastruktur. Infrastruktur

merupakan instrument untuk memperlancar berputarnya roda

pemerintahan serta perekonomian sehingga bisa mempercepat

Sesuai dengan hasil uji-t dalam penelitian ini menunjukkan

bahwa variabel Luas Wilayah secara parsial berpengaruh signifikan

terhadap variabel Belanja Modal. Dari hasil penelitian ini didapati

jika, semakin besar sebuah Luas Wilayah suatu daerah akan

menambah besarnya Belanja Modal pada daerah tersebut. Hasil

pengujian hipotesis ini mendukung penelitian yang dilakukan oleh

Jumay (2015). Dimana variabel Luas Wilayah secara parsial

berpengaruh signifikan terhadap belanja modal.

4.3.5.4. Pengaruh Informasi SiLPA, Jumlah Penduduk, dan

Luas Wilayah terhadap Belanja Modal.

Variabel dependen dalam penelitian ini adalah Belanja

Modal. Proksi dari Belanja Modal yang digunakan adalah laporan

realisasi Belanja Modal pemerintah Provinsi di Indonesia. Belanja

Modal adalah pengeluaran anggaran untuk perolehan aset tetap dan

aset lainnya yang member manfaat lebih dari satu periode akuntansi

(Lampiran I.03 Peraturan Pemerintah Republik Indonesia Nomor 71

tahun 2010).

Anggaran modal menunjukkan rencana jangka panjang dan

pembelanjaan atas aktiva tetap. Belanja modal adalah pengeluaran

yang manfaatnya cenderung melebihi satu tahun anggaran dan akan

menambah aset atau kekayaan pemerintah, dan selanjutnya akan

menambah anggaran rutin untuk biaya operasional dan

Adapun variabel Independen dalam penelitian ini yaitu

Informasi Sisa Lebih Pembiayaan Anggaran (SiLPA), Jumlah

Penduduk, dan Luas Wilayah. Berdasarkan hasil uji simultan (Uji F)

menunjukkan bahwa secara bersama-sama semua variabel

independen berpengaruh signifkan terhadap Belanja Modal. Hal ini

terbukti bahwa uji simultan menunjukkan nilai signifikan sebesar

0,00 artinya lebih kecil dari 0,05, yang mempunyai arti apabila Uji F

antara variabel dependen dan variabel independen lebih kecil dari

0,05 berarti terdapat pengaruh secara simultan antara variabel

independen dengan variabel dependen.

Dalam penelitian ini juga tidak terdapat multikolinearitas,

hal ini ditunjukkan dengan nilai VIF yang < 10. Nilai VIF dari

variabel Sisa Lebih Pembiayaan Anggaran (SiLPA) adalah 1,146,

variabel Jumlah Penduduk adalah 1,128, variabel Luas Wilayah

adalah 1,018. Semua nilai VIF dari penelitian ini berada pada angka

VIF < 10, hal ini yang menunjukkan bahwa tidak terdapat

multikolinearitas dalam penelitian ini.

Kemudian, dilihat dari nilai Adjusted R Square atau

Koefisien Determinasi adalah 0, 588 berarti 58,8 % Belanja Modal

mampu diprediksikan oleh Sisa Lebih Pembiayaan Anggaran

(SiLPA), Jumlah Penduduk, dan Luas Wilayah. Sisanya 41,2 % oleh

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Penelitian ini bertujuan untuk menyelidiki pengaruh Informasi Sisa Lebih

Pembiayaan Anggaran (SiLPA), Jumlah Penduduk, dan Luas Wilayah terhadap

Belanja Modal pada pemerintah daerah provinsi Se-Indonesia.

Berdasarkan hasil analisis data yang telah dilakukan di Bab empat, maka

kesimpulan yang dapat diambil dari penelitian ini adalah sebagai berikut:

1. Secara Parsial, variabel independen Sisa Lebih Pembiayaan Anggaran

(SiLPA) dan Luas Wilayah memberikan pengaruh yang signifikan, namun

variabel Jumlah Penduduk tidak memberikan pengaruh signifikan terhadap

Belanja Modal pada pemerintah daerah provinsi Se-Indonesia.

2. Secara simultan atau bersama-sama, variabel Sisa Lebih Pembiayaan

Anggaran (SiLPA), Jumlah Penduduk, dan Luas Wilayah berpengaruh

signifikan terhadap Belanja Modal pada pemerintah daerah provinsi

Se-Indonesia.

5.2. Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan, antara lain sebagai berikut:

1. Penelitian hanya dilakukan di lingkungan pemerintah daerah

provinsi Se-Indonesia, sehingga hasil penelitian hanya terbatas

Se-Indonesia, di mana tidak tertutup kemungkinan apabila penelitian

dilakukan hingga pada pemerintah daerah kota/kabupaten

Se-Indonesia, hasil yang dihasilkan pun berbeda.

2. Penelitian hanya memiliki tiga variabel independen. Dari nilai

koefisien determinasi di bab empat hasil penelitian berarti variabel

Sisa Lebih Pembiayaan Anggaran (SiLPA), Jumlah Penduduk, dan

Luas Wilayah hanya mampu memprediksikan sebagian

pengaruhnya terhadap Belanja Modal pada pemerintah daerah

provinsi Se-Indonesia, artinya masih ada variabel lain yang tidak

disertakan di dalam penelitian ini yang mempengaruhi variabel

dependen.

5.3 Saran

Berdasarkan kesimpulan dan keterbatasan yang telah diuraikan

sebelumnya, maka ada beberapa hal yang disarankan terkait dengan

penelitian, antara lain:

1. Untuk peneliti selanjutnya agar menambah tempat penelitian tidak

terbatas pada lingkungan pemerintah daerah provinsi Se-Indonesia

namun menggabungkan seluruh pemerintah daerah di Indonesia

yakni pemerintah daerah provinsi, pemerintah daerah kota, dan

pemerintah daerah kabupaten di Indonesia untuk mendapatkan

hasil yang lebih akurat.

2. Untuk penelitian selanjutnya agar menambah atau mengubah

empat hasil penelitian yang membuktikan jika masih ada variabel

independen lain yang mempengaruhi penelitian.

3. Untuk Pemerintah Daerah Provinsi Se-Indonesia, seiring maraknya

isu lambatnya serapan anggaran daerah, maka untuk mengatasi hal

tersebut, pemerintah daerah provinsi di Indonesia disarankan agar

memperhatikan beberapa faktor dalam pengalokasian Belanja

Modal seperti data Sisa Lebih Pembiayaan Anggaran (SiLPA) dan

Luas Wilayah yang memiliki pengaruh signifikan di dalam

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Pustaka

2.1.1. Teori Sinyal

Teori sinyal (signaling theory) merupakan teori yang menjelaskan

bagaimana seharusnya manajemen memberikan sinyal kepada para pengguna

laporan keuangan. Holthaussen dan Watts (dikutip dari Jama’an, 2008)

menjelaskan bahwa manajer memberikan informasi melalui laporan keuangan

bahwa mereka menerapkan kebijakan akuntansi konservatisme untuk

menghasilkan laba yang lebih berkualitas.

Jama’an (2008) menjelaskan bahwa konservatisme adalah suatu usaha

untuk menjamin bahwa risiko atau tingkat ketidakpastian dalam suatu usaha

dipertimbangkan memadahi. Konservatisme tidak memberikan pengaruh atas

kehati-hatian, konsistensi dalam menyatakan harta bersih dan laba yang kekecilan,

melainkan suatu metode yang digunakan dalam ketidakpastian arus kas di masa

yang akan datang. Prinsip ini, mencegah perusahaan melakukan tindakan

membesar-besarkan laba dan membantu pengguna laporan keuangan dengan

menyajikan laba dan aktiva yang tidak overstate.

Immaculatta (2006), mengatakan bahwa kualitas keputusan investor

dipengaruhi oleh kualitas informasi yang diungkapkan perusahaan dalam laporan

keuangan. Kualitas informasi tersebut bertujuan untuk mengurangi asimetris

prospek perusahaan di masa mendatang dibanding pihak eksternal perusahaan.

Informasi yang berupa pemberian peringkat obligasi yang dipublikasikan

diharapkan menjadi sinyal kondisi keuangan perusahaan tertentu dan

menggambarkan kemungkinan yang terjadi terkait dengan utang yang dimiliki.

Sementara itu, Haryanto (2013) mengemukakan hal yang dibahas dalam

teori sinyal, bagaimana seharusnya keberhasilan atau kegagalan pihak manajemen

suatu organisasi baik perusahaan maupun pemerintah daerah (agen) dapat

disampaikan ataupun diinformasikan kepada para pemangku kepentingan atau

pemegang saham (prinsipal). Penyampaian laporan keuangan dianggap sebagai

suatu sinyal apakah agen bertindak sesuai dengan kontrak yang telah ditetapkan

oleh prinsipal. Black (dikutip oleh Haryanto, 2013) mengemukakan bahwa inti

argumentasi dari teori sinyal ini adalah adanya dorongan dari faktor ekonomi

untuk melakukan suatu hal, bahkan hal buruk sekalipun dalam rangka pembuatan

laporan keuangan.

2.1.2. Anggaran Pendapatan dan Belanja Daerah (APBD)

Anggaran daerah merupakan rencana keuangan yang menjadi dasar dalam

pelaksanaan pelayanan publik. Di Indonesia, dokumen anggaran daerah disebut

Anggaran Pendapatan dan Belanja Daerah (APBD), baik untuk provinsi maupun

kabupaten dan kota. Menurut Halim (2004), APBD mempunyai pengertian

sebagai rencana operasional Pemerintah Daerah yang dituangkan dalam rupiah,

yang menunjukkan estimasi belanja (pengeluaran) guna membiayai kegiatan

Pemerintah Daerah tersebut dan estimasi pendapatan guna memenuhi belanja

Sedangkan menurut UU No. 33 Tahun 2004 menyatakan, bahwa

Anggaran Pendapatan dan Belanja Daerah (APBD) adalah rencana keuangan

tahunan pemerintahan daerah yang dibahas dan disetujui bersama oleh Pemerintah

Daerah dan disetujui bersama oleh Pemerintah Daerah dan Dewan Perwakilan

Rakyat Daerah, dan ditetapkan dengan Peraturan Daerah. Unsur-unsur APBD

menurut Halim (2004) adalah sebagai berikut :

1. Rencana kegiatan suatu daerah beserta uraiannya secara rinci.

2. Adanya sumber penerimaan yang merupakan target minimal untuk

menutupi biaya-biaya sehubungan dengan aktivitas tersebut, dan

adanya biaya-biaya yang merupakan batas maksimal

pengeluaran-pengeluaran yang akan dilaksanakan.

3. Jenis kegiatan dan proyek yang dituangkan dalam bentuk angka.

4. Periode anggaran yang biasanya satu tahun.

2.1.3. Belanja Modal

Belanja diklasifikasikan menurut klasifikasi ekonomi, organisasi, dan

fungsi. Belanja menurut klasifikasi ekonomi meliputi belanja operasi, belanja

modal, belanja tak terduga, dan transfer. Dalam laporan realisasi anggaran,

klasifikasi yang digunakan adalah klasifikasi ekonomi.

Lampiran I.03 Peraturan Pemerintah Republik Indonesia Nomor 71 tahun

2010 menyebutkan bahwa belanja modal adalah pengeluaran anggaran untuk

perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu

pembelanjaan atas aktiva tetap. Belanja modal adalah pengeluaran yang

manfaatnya cenderung melebihi satu tahun anggaran dan akan menambah aset

atau kekayaan pemerintah, dan selanjutnya akan menambah anggaran rutin untuk

biaya operasional dan pemeliharaannya.

Belanja modal dimaksudkan untuk mendapatkan aset teap pemerintah

daerah yaitu peralatan, bangunan, infrastruktur, dan harta tetap lainnya. Yang

termasuk belanja modal yaitu belanja tanah, peralatan dan mesin, gedung dan

bangunan, jalan, irigasi, dan jaringan, belanja aset tetap lainnya, dan belanja aset

lainnya. Secara teoritis ada tiga cara untuk memperoleh aset tetap tersebut yakni

dengan membangun sendiri, menukarkan dengan aset tetap lain dan membeli.

Namun, biasanya cara yang dilakukan dalam pemerintahan adalah dengan cara

membeli. Proses pembelian yang dilakukan umumnya melalui sebuah proses

lelang atau tender yang cukup rumit.

2.1.4. Sisa Lebih Pembiayaan Anggaran (SiLPA)

Lampiran I.02 Peraturan Pemerintah Republik Indonesia nomor 71 tahun

2010 menjelaskan bahwa SiLPA adalah selisih lebih antara penerimaan dan

pengeluaran selama satu periode laporan. Surplus yang terjadi pada tahun

anggaran sebelumnya disebut dengan Sisa Lebih Pembiayaan Anggaran (SiLPA).

Ada tidaknya SiLPA dan besar kecilnya sangat tergantung pada tingkat belanja

yang dilakukan pemerintah daerah serta kinerja pendapatan daerah.

Jika pada tahun anggaran tertentu tingkat belanja daerah relatif rendah atau

terjadi efisiensi anggaran, maka dimungkinkan akan diperoleh SiLPA yang lebih

akan semakin kecil, bahkan jika belanja daerah lebih besar dari pendapatan daerah

sehingga menyebabkan terjadi defisit fiskal, dan justru terjadi Sisa Kurang

Pembiayaan Anggaran (SiKPA).

2.1.5. Jumlah Penduduk

Negara yang sedang berkembang yang mengalami ledakan jumlah

penduduk, termasuk Indonesia, akan selalu mengaitkan antara kependudukan

dengan pembangunan ekonomi. Akan tetapi hubungan antara keduanya

tergantung pada sifat dan masalah kependudukan yang dihadapi oleh setiap

negara, dengan demikian tiap negara atau daerah akan mempunyai masalah

kependudukan yang khas dan potensi serta tantangan yang khas pula

(Wirosardjono, 1998).

Jumlah penduduk yang besar di Indonesia oleh para perencana

pembangunan dipandang sebagai aset modal dasar pembangunan tetapi sekaligus

juga sebagai beban pembangunan. Sebagai aset apabila dapat meningkatkan

kualitas maupun keahlian atau keterampilan sehingga akan meningkatkan

produksi nasional. Jumlah penduduk yang besar akan menjadi beban jika struktur

persebaran dan mutunya sedemikian rupa sehingga hanya menuntut palayanan

sosial dan tingkat produksinya rendah, sehingga menjadi tanggungan penduduk

yang bekerja secara efektif (Budihardjo, 2003).

Adam smith berpendapat bahwa didukung dengan bukti empiris bahwa

pertumbuhan penduduk tinggi akan dapat menaikkan output melalui penambahan

tingkat dan ekspansi pasar baik pasar dalam negeri maupun luar negeri.

masalah, melainkan sebagai unsur penting yang dapat memacu pembangunan dan

pertumbuhan ekonomi. Besarnya pendapatan dapat mempengaruhi penduduk. Jika

jumlah penduduk meningkat maka pendapatan yang dapat ditarik juga meningkat.

2.1.6 Luas Wilayah

Wilayah adalah sebuah daerah yang dikuasai atau menjadi teritorial dari

sebuah kedaulatan. Luas wilayah pemerintahan merupakan jumlah ukuran dari

besarnya wilayah suatu pemerintahan, baik itu pemerintahan kabupaten, kota

maupun provinsi. Luas wilayah sangat erat kaitannya dengan geografis suatu

daerah.

Indonesia memiliki wilayah yang sangat luas dan terdiri dari belasan ribu

pulau yang tersebar. Untuk memperlancar proses pemerintahan di daerah yang

luas, maka salah satu tujuan pembangunan adalah membangun infrastruktur.

Infrastruktur merupakan instrument untuk memperlancar berputarnya roda

pemerintahan serta perekonomian sehingga bisa mempercepat akselerasi

pembangunan (Basri, 2002).

2.1.7. Klaster Kemampuan Keuangan Daerah

Dalam penelitiannya terhadap pemerintah kabupaten, Haryanto (2013) dan

Fauzy (2014) menggunakan teori siklus hidup perusahaan dalam membagi klaster

tahapan kemampuan pemerintah kabupaten. Penerapan teori siklus hidup

perusahaan dalam klasifikasi kemampuan pemerintah kabupaten tersebut

Dalam peraturan tersebut, kemampuan keuangan daerah kota atau

kabupaten terbagi menjadi tiga kelompok yaitu: tinggi, sedang, dan rendah dengan

pembagian sebagai berikut:

1. Pemerintah daerah kota atau kabupaten dengan kemampuan keuangan

di atas Rp400.000.000.000,00 (empat ratus milyar rupiah)

dikelompokkan pada kemampuan daerah tinggi.

2. Pemerintah daerah kota atau kabupaten dengan kemampuan keuangan

antara Rp200.000.000.000,00 (dua ratus milyar rupiah) sampai dengan

Rp400.000.000.000,00 (empat ratus milyar rupiah) dikelompokkan

kepada kemampuan keuangan daerah sedang.

3. Pemerintah daerah kota atau kabupaten dengan kemampuan keuangan

di bawah Rp200.000.000.000,00 (dua ratus milyar rupiah)

dikelompokkan kepada kemampuan keuangan daerah rendah.

Dalam penelitian ini, populasi yang hendak diteliti adalah pemerintah provinsi,

oleh karena itu berdasarkan dasar Permendagri Nomor 21 tahun 2007 diatur

kembali pembagian kemampuan keuangan pemerintah provinsi dibagi menjadi

tiga kelompok yaitu:

1. Pemerintah daerah provinsi dengan kemampuan keuangan di atas

Rp1.500.000.000.000,00 (satu trilyun lima ratus milyar rupiah)

dikelompokkan kepada kemampuan keuangan daerah tinggi, dalam

penelitian ini disebut sebagai klaster a.

2. Pemerintah daerah provinsi dengan kemampuan keuangan antara

Rp1.500.000.000.000,00 (satu trilyun lima ratus milyar rupiah)

dikelompokkan kepada kemampuan keuangan daerah sedang, dalam

penelitian ini disebut sebagai klaster b.

3. Pemerintah daerah provinsi dengan kemampuan keuangan di bawah

Rp600.000.000.000,00 (enam ratus milyar rupiah) dikelompokkan

kepada kemampuan keuangan daerah rendah, dalam penelitian ini

disebut sebagai klaster c.

Jika dihubungkan dengan teori siklus hidup perusahaan, maka pemerintah

pada kelompok a merupakan penerapan dari tahap mature. Pada tahap ini,

pemerintah daerah sedang dalam masa puncaknya, memiliki infrastruktur lebih

banyak, dan kapasitas keuangan yang kuat (Haryanto, 2013).

Klaster b merupakan cerminan dari tahap growth. Menurut Haryanto

(2013), kondisi pemerintah daerah pada kelompok klaster ini sedang mengalami

perkembangan investasi. Pemerintah daerah telah memiliki jumlah aset (assets in

place) lebih banyak daripada pemerintah daerah klaster c karena telah

mendapatkan sumber pembiayaan.

Klaster c merupakan klaster terbawah dan gambaran dari tahap start-up.

Tahap ini merupakan tahap dimana pemerintah daerah baru terbentuk atau

melepaskan diri dari pemerintah induknya. Menurut Haryanto (2013), pada tahap

ini pemerintah daerah banyak melakukan pengeluaran kas untuk pembangunan

fisik (infrastruktur), penjajakan investasi langsung dari sektor swasta ke