PENGARUH SPIN OFF UNIT USAHA SYARIAH TERHADAP

PROFITABILITAS BANK SYARIAH

SRI SUBAKTI

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Pengaruh Spin Off Unit Usaha Syariah terhadap Profitabilitas Bank Syariah adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Juni 2015

Sri Subakti

ABSTRAK

SRI SUBAKTI. Pengaruh Spin Off Unit Usaha Syariah terhadap Profitabilitas Bank Syariah. Dibimbing oleh IDQAN FAHMI dan SALAHUDDIN EL AYYUBI.

Prospek industri perbankan syariah yang cerah dan menjanjikan mendorong Bank Indonesia untuk melakukan percepatan pertumbuhan perbankan syariah, salah satunya dengan melakukan spin off. Namun, kebijakan tersebut masih menjadi pro dan kontra diantara beberapa kalangan peneliti dan pengamat ekonomi. Pasalnya, pembentukan bank syariah melalui spin off akan memengaruhi profitabilitas bank syariah ke depannya, semakin meningkat atau justru sebaliknya. Tujuan dari penelitian ini yaitu menganalisis pengaruh spin off UUS dan faktor-faktor lain yang memengaruhi profitabilitas bank syariah yang diukur dengan Return on Asset (ROA). Bank syariah yang menjadi sampel penelitian, yaitu Bank BNI Syariah, Bank BRI Syariah, dan Bank Syariah Bukopin pada periode 2005-2014. Metode yang digunakan dalam penelitian ini adalah metode Data Panel. Hasil estimasi menunjukkan bahwa tabungan mudharabah, FDR, dummy spin off berpengaruh positif terhadap ROA, sedangkan variabel BOPO berpengaruh negatif terhadap ROA. Inflasi tidak berpengaruh secara signifikan terhadap ROA.

Kata kunci: Panel Data, ROA, Spin Off, Unit Usaha Syariah.

ABSTRACT

SRI SUBAKTI. The Effect of Islamic Business Unit Spin Off on Islamic Banks Profitability. Supervised by IDQAN FAHMI and SALAHUDDIN EL AYYUBI.

The promising of Islamic banking outlook is encourages central bank to accelerate its growth. One of the way to do it is by doing a spin off. However, that policy has pro and contra among several researchers. The spin off which formed by Islamic bank would effect future profitability of Islamic banking, either increases or the other way around. The purposes of this study is to analyze the effect of UUS spin off and other factors that could effect the profitability of Islamic banks measured by Return on Asset (ROA). The Islamic banks used as samples for this study were BRI Islamic bank, Bukopin Islamic bank, and BNI Islamic bank in the period of 2005-20014. The method used in this study were Panel Data method. The result shows that mudharabah saving, FDR, and dummy spin off had positive effect on ROA, BOPO had negative effect on ROA. Inflation had no significant effect on ROA.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

PENGARUH SPIN OFF UNIT USAHA SYARIAH TERHADAP

PROFITABILITAS BANK SYARIAH

SRI SUBAKTI

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia dan hidayah-Nya sehingga skripsi ini berhasil diselesaikan. Tema yang dipilih dalam penelitian ini ialah perbankan, dengan judul Pengaruh Spin Off

Unit Usaha Syariah terhadap Profitabilitas Bank Syariah.

Terima kasih penulis ucapkan kepada Bapak Dr. Ir. Idqan Fahmi, M.Ec. selaku dosen pembimbing I dan Bapak Salahuddin El Ayyubi, Lc., M.A. selaku dosen pembimbing II, Bapak Dr. Jaenal Effendi, S.Ag., M.A. selaku dosen penguji, dan Bapak Khalifah Muhammad Ali, S.Hut., M.Si. selaku dosen komisi pendidikan yang telah memberikan ilmu, saran, dan motivasi kepada penulis agar skripsi ini dapat lebih baik lagi. Para civitas akademik Departemen Ilmu Ekonomi yang telah memberi ilmu dan membantu dalam skripsi ini.

Terima kasih saya ucapkan kepada ibu saya, Ibu Susi, dan kakak-kakak saya, Mbak Ika, Mas Doni, Mbak Linda, dan Mas Zulkifli, atas segala doa, dukungan, dan kasih sayangnya. Terima kasih saya ucapkan kepada teman-teman seperjuangan IPB 48, khususnya kepada Farah, Muti, Gina, Ulfa, Ditta, Syifa, Yulya, Dina, Khodijah, Aulia, Siska, Dian, Tika, dan Zulva atas doa, dukungan dan masukannya. Terima kasih kepada teman satu bimbingan, Dhia, Ira, Ari, Rosy, Kati, dan Kak Gibran. Terakhir saya ucapkan kepada Duriati, Mbak Erma, dan Mas Fahmi atas bantuan, dukungan dan doanya dalam penyelesaian skripsi ini.

Semoga skripsi ini bermanfaat.

Bogor, Juni 2015

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 2

Tujuan Penelitian 4

Manfaat Penelitian 4

Ruang Lingkup Penelitian 5

TINJAUAN PUSTAKA 5

Perbankan Syariah 5

Penghimpunan Dana Perbankan Syariah 6

Pengertian Spin Off 6

Profitabilitas 7

Kajian Penelitian Terdahulu 9

Kerangka Pemikiran 10

Hipotesis 10

METODOLOGI PENELITIAN 11 Jenis dan Sumber Data 11 Metode Analisis Data 12 HASIL DAN PEMBAHASAN 16 Perkembangan Profitabilitas dan Kinerja Bank Syariah yang Melakukan Spin Off 16 Pengaruh Spin Off UUS terhadap Profitabilitas Bank Syariah 18

SIMPULAN DAN SARAN 21

Simpulan 21

Saran 22

LAMPIRAN 25

DAFTAR TABEL

1 Jenis dan sumber data 11

2 Hasil estimasi model pengaruh spin off UUS terhadap profitabilitas bank

syariah 20

3 Hasil cross section effect 21

DAFTAR GAMBAR

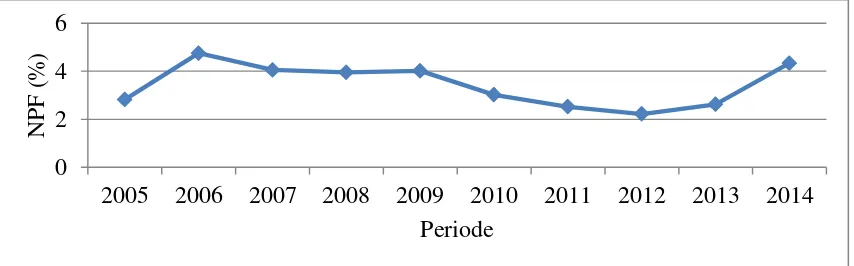

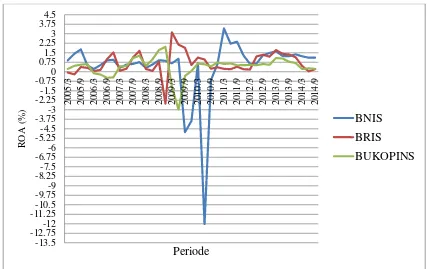

1 Financing to Deposit Ratio (FDR) bank syariah 1 2 Non Performing Ratio (NPF) bank syariah 1

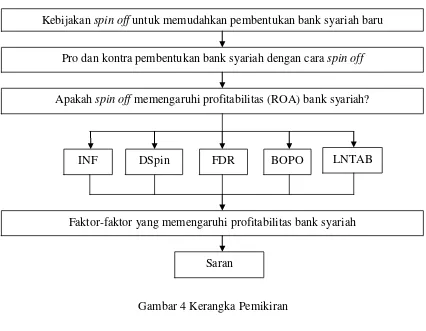

3 ROA Bank BRI Syariah, Syariah Bukopin, dan BNI Syariah 3

4 Kerangka pemikiran 10

5 ROA tiga bank syariah 17

6 FDR tiga bank syariah 17

7 BOPO tiga bank syariah 18

8 Tabungan mudharabah tiga bank syariah 18

DAFTAR LAMPIRAN

1 Variabel-variabel dalam model pengaruh spin off UUS terhadap

profitabilitas bank syariah 25

2 Hasil estimasi model FEM data panel 28

3 Hasil uji chow 28

4 Korelasi antar variabel 29

5 Hasil uji normalitas 29

1

PENDAHULUAN

Latar Belakang

Kondisi perekonomian Indonesia tahun 2008 secara kumulatif masih tumbuh kondusif, walaupun melambat dibandingkan pertumbuhan tahun 2007. Pertumbuhan tahun 2008 mencapai 6.06% dipengaruhi kinerja ekonomi yang semakin meningkat (Indonesia Economic Outlook 2010). Hal ini mendorong potensi dan performa perbankan syariah pada saat itu dapat tumbuh dengan pesat. Kinerja perbankan syariah berjalan dengan baik, dapat dilihat dari sisi internal, yakni komitmen terhadap pembiayaan sektor riil seperti pembiayaan terhadap deposit atau Financing to Deposit Ratio (FDR).

Sumber: Statistik Perbankan Syariah 2014 (diolah)

Gambar 1 Financing to Deposit Ratio (FDR) Bank Syariah

Data Statistik Perbankan Syariah pada Gambar 1 menunjukkan bahwa FDR dari tahun 2005 hingga 2014 berada dikisaran 100%, artinya hampir seluruh dana pihak ketiga yang dihimpun oleh bank syariah sepenuhnya disalurkan pada pembiayaan sektor riil. Hal tersebut menandakan bahwa kinerja bank syariah cukup bagus, khususnya dalam membangkitkan sektor riil (Muhammad 2005). Selain itu, jika dilihat dari sisi indikator Non Performing Financing (NPF) atau pembiayaan macet rata-rata masih berada di bawah 5%.

Sumber: Statistik Perbankan Syariah 2014 (diolah)

Gambar 2 Non Performing Financing (NPF) Bank Syariah

Berdasarkan Gambar 2 terlihat NPF berfluktuatif dan terjadi kenaikan di tahun 2014 sebesar 1.71%, namun NPF masih berada dalam kondisi aman, yakni di bawah 5%.

0

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

F

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

NPF

(

%

)

2

Sesuai dengan aturan PBI No 11/10/PBI/2009 yang menyatakan bahwa NPF yang baik berada di bawah 5%, sehingga dapat dikatakan bahwa kualitas penyaluran pembiayaan yang dilakukan bank syariah berada kondisi sehat.

Sisi eksternal yang menunjukkan perkembangan perbankan syariah antara lain dilihat dari terbentuknya regulasi baru, yaitu Undang-Undang Pajak Penambahan Nilai (UU PPN) pada bulan September 2009 dan Undang-Undang No 21 Tahun 2008. Tujuan dikeluarkannya UU No 21 Tahun 2008 ini memberikan insentif terutama terkait dengan aturan-aturan untuk memudahkan pendirian Bank Umum Syariah (BUS) maupun pengonversian Unit Usaha Syariah (UUS) menjadi BUS. Implementasi pembentukan BUS dapat dilakukan melalui tiga pendekatan, yakni: pertama, Bank Umum Konvensional (BUK) yang telah memiliki UUS mengakuisisi bank yang relatif kecil kemudian mengonversinya menjadi syariah dan melepaskan serta menggabungkan UUS-nya dengan bank yang baru dikonversi tersebut. Kedua, BUK yang belum memiliki UUS, mengakuisisi bank yang relatif kecil dan mengonversinya menjadi bank syariah. Ketiga, BUK melakukan pemisahan (spin off) dan dijadikan BUS (Anshori 2010).

Undang-undang perbankan syariah pada ketentuan peralihan pasal 68 UU Perbankan Syariah mewajibkan BUK yang telah memenuhi persyaratan tertentu untuk melakukan pemisahan UUS. Ketentuan pasal 68 UU No 21 Tahun 2008 menyatakan bahwa dalam hal BUK yang memiliki UUS yang nilai asetnya telah mencapai paling sedikit 50% dari total nilai aset bank induknya atau 15 tahun sejak berlakunya undang-undang ini, maka BUK yang dimaksud wajib melakukan pemisahan (spin off).

Potensi pasar perbankan syariah yang sangat luas dan prospek industri perbankan syariah ke depan yang cerah dan menjanjikan, mengingat mayoritas penduduk Indonesia menganut agama Islam serta dikeluarkannya Fatwa DSN MUI No 1 Tahun 2004 yang mengatakan bahwa bunga bank termasuk riba yang diharamkan. Hal ini mendorong Bank Indonesia untuk melakukan percepatan pertumbuhan perbankan syariah, salah satunya dengan melakukan spin off. Pemisahan ini bertujuan agar pengelolaan unit usaha bersifat independen, sehingga semakin mudah berkompetisi dan fleksibel dalam mengambil keputusan-keputusan bisnis ke depannya, serta memberikan pembatasan yang jelas antara UUS dengan BUK, sehingga tidak tercampur dengan usaha yang tidak sesuai dengan syariah. Namun, pembentukan BUS melalui spin off juga masih memiliki kendala, yaitu BUK yang memiliki UUS harus menyisihkan sebagian modalnya untuk UUS. Hal ini menjadi beban baru bagi BUK, khususnya BUK yang tidak memiliki aset yang besar, sehingga dibutuhkan usaha lebih besar agar modal UUS dapat tercukupi (Umam 2010).

Penerapan kebijakan spin off turut memengaruhi kinerja perbankan syariah ke depannya. Penilaian kinerja bank dapat dilihat dari profitabilitasnya yang diukur dengan

Return on Asset (ROA). Hal ini terkait sejauh mana bank menjalankan usahanya secara efisien. Efisiensi diukur dengan membandingkan laba yang diperoleh dengan aktiva atau modal yang menghasilkan laba (Stiawan 2009), sehingga dapat dilihat dengan adanya penerapan kebijakan spin off ini kinerja perbankan syariah menjadi lebih baik atau sebaliknya.

Perumusan Masalah

3

mendorong akselerasi pertumbuhan perbankan syariah di Indonesia, seperti UU No 21 Tahun 2008, regulasi ini diberikan terkait dengan aturan-aturan untuk memudahkan pendirian BUS maupun pemisahan (spin off) UUS menjadi BUS.

Kemudahan dalam melakukan spin off, pasalnya masih terjadi pro dan kontra diantara kalangan peneliti dan pengamat ekonomi. Ketua Umum Asosiasi Bank Syariah, Amin dan pengamat ekonomi syariah, Aviliani (2011) mengatakan bahwa kebijakan

spin off perbankan syariah dari UUS menjadi BUS terkesan dipaksakan, hal ini akan membuat manajemen bank syariah baru sulit untuk mengembangkan diri. Selain itu, spin off akan mempersulit bank baru untuk mengembangkan diri karena modal yang dimiliki masih sedikit, dan adanya tuntutan dari pihak pemegang saham bahwa bank harus profit dan efisien.

Di sisi lain, menurut Umam (2010), perlunya adanya spin off karena banyak yang meragukan prinsip syariah dalam operasional UUS. Operasional perbankan syariah dalam kerangka UUS dianggap tidak murni sesuai dengan prinsip syariah karena perusahaan induk mengendalikan semua pelaksanaan perbendaharaan yang ada pada UUS. Selain itu, kebijakan spin off diperlukan karena spin off akan mendorong berjalannya praktik-praktik terbaik dan tata kelola perusahaan yang baik, semakin mudah berkompetisi, lincah dan fleksibel dalam mengambil keputusan, mengelola unit usaha lebih bersifat independen dan strategis (Insani 2011).

Pembentukan BUS melalui spin off ini terkait dengan prospek kinerja BUS ke depannya. Indikator yang merefleksikan tingkat kinerja atau profitabilitas perbankan salah satunya, yaitu ROA. Berdasarkan tiga bank syariah yang telah melakukan spin off, yakni Bank BRI Syariah, Bank Syariah Bukopin, dan Bank BNI Syariah, perkembangan ROA baik sebelum maupun sesudah melakukan spin off mengalami fluktuasi.

Sumber: website Bank Indonesia dan Bank Syariah terkait 2014 (diolah)

4

Data statistik Return on Asset (ROA) UUS dan BUS BNI Syariah, BRI Syariah, dan Syariah Bukopin pada Gambar 3 menunjukkan bahwa rata-rata titik terendah dari ROA terjadi setelah terjadinya spin off. Bank BNI Syariah mengalami penurunan yang tajam hingga mencapai -12.02%. Hal ini terjadi pada triwulan II tahun 2010 setelah terjadinya spin off. ROA Bank BRI Syariah berada di titik terendah hingga -2.52% terjadi pada triwulan IV tahun 2008 setelah melakukan spin off. ROA Bank Syariah Bukopin berada di titik terendah hingga -2.98% terjadi pada triwulan II tahun 2009. Meskipun terjadi penurunaan yang cukup tajam, tiga BUS tersebut sempat mengalami kenaikan, tetapi kembali mengalami tren penurunan di selang tahun 2013 hingga 2014. Di sisi lain, penurunan ROA yang sangat tajam ini merupakan hal yang wajar. Pasalnya pendirian BUS tidak serta merta mendorong industri perbankan syariah, setidaknya membutuhkan waktu kurang lebih dua tahun untuk menyiapkan infrastruktur, operasional, dan SDM untuk melakukan akselerasi usaha (Outlook Perbankan Syariah Indonesia 2011).

Jika ditinjau dari penelitian terdahulu yang telah dilakukan Nuzuliah (2014) mengenai spin off bank syariah, kinerja bank syariah yang diukur dengan ROA beberapa bank syariah mengalami peningkatan, seperti Bank BNI Syariah dan Bank BRI Syariah, sedangkan Bank Syariah Bukopin mengalami penurunan setelah melakukan

spin off. Hasil tersebut menunjukkan bahwa kebijakan spin off tidak sepenuhnya memberikan dampak positif pada masing-masing bank syariah. Namun, terdapat kemungkinan dalam penelitian Nuzuliah ini tidak semua bank syariah menunjukkan perubahan kinerja semakin baik disebabkan periode penelitian yang diambil hanya 3 tahun baik sebelum maupun sesudah spin off sehingga belum menunjukkan perubahannya. Oleh karena itu, perlu dikaji kembali adanya pembentukan BUS melalui

spin off ini dengan mengambil periode penelitian lebih dari 3 tahun dan menggunakan pendekatan yang berbeda. Adapun permasalahan yang dapat dikaji dalam penelitian ini antara lain:

1. Bagaimana perkembangan profitabilitas dan kinerja bank syariah yang melakukan

spin off?

2. Apakah penerapan spin off berpengaruh terhadap profitabilitas bank syariah?

3. Apakah faktor-faktor internal dan eksternal bank berpengaruh terhadap profitabilitas bank syariah?

Tujuan Penelitian

1. Menganalisis perkembangan profitabilitas dan kinerja bank syariah yang melakukan

spin off.

2. Menganalisis pengaruh penerapan spin off terhadap profitabilitas bank syariah. 3. Menganalisis pengaruh faktor-faktor internal maupun eksternal bank terhadap

profitabilitas bank syariah.

Manfaat Penelitian

5

1. Bagi pemerintah dan instansi perbankan, penelitian ini diharapkan dapat menjadi pertimbangan dalam membuat kebijakan dan menjadi koreksi agar kinerja Bank Umum Syariah maupun Unit Usaha Syariah menjadi lebih baik.

2. Bagi pembaca penelitian ini, diharapkan mampu memberikan sumbangsih pemikiran dan wawasan mengenai kinerja perbankan yang dipengaruhi oleh faktor makroekonomi maupun karakteristik perbankan.

Ruang Lingkup Penelitian

Penelitian ini difokuskan untuk menganalisis pengaruh spin off terhadap profitabilitas bank syariah. Pengambilan sampel dalam penelitian ini dilakukan dengan metode purposive sampling, dengan kriteria BUS yang telah melakukan spin off lebih dari dua tahun dan ketersediaan data untuk diteliti. Bank syariah yang dijadikan sampel, yaitu Bank BRI Syariah yang melakukan spin off pada bulan Desember 2008, Bank Syariah Bukopin yang melakukan spin off pada bulan Desember 2008, dan Bank BNI Syariah yang melakukan spin off pada bulan Juni 2010. Periode waktu yang dianalisis dalam penelitian ini dari tahun 2005 triwulan I hingga tahun 2014 triwulan IV. Penelitian ini dibatasi oleh satu variabel dependen, yaitu Return on Asset (ROA) dan variabel independen, yaitu total tabungan mudharabah (LNTAB), Biaya Operasional Pendapatan Operasional (BOPO), Financing to Deposit Ratio (FDR), Inflasi (INF) dan

dummy spin off (DSpin).

TINJAUAN PUSTAKA

Perbankan Syariah

Menurut Undang-Undang No 21 Tahun 2008 pengertian dari perbankan syariah adalah segala sesuatu yang menyangkut tentang Bank Syariah dan Unit Usaha Syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Perbankan syariah melakukan fungsinya dengan menyediakan pembiayaan bagi hasil nasabah berdasarkan prinsip syariah, dan menghindari segala kegiatan yang berkaitan dengan riba, gharar, dan maysir. Tujuan pelaksanaan perbankan syariah, yakni menunjang pembangunan nasional dalam rangka meningkatkan keadilan, kebersamaan, dan pemerataan kesejahteraan rakyat, dengan cara tetap berpegang pada prinsip syariah secara menyeluruh (kaffah) dan konsisten (istiqamah) (Burhanudin 2010). Adapun prinsip-prinsip yang dianut oleh perbankan syariah dalam menjalankan aktivitasnya adalah (Muhammad 2005):

1. Prinsip Keadilan

Sistem operasional profit and loss sharing dalam sistem bagi hasil terkandung dimensi keadilan dan pemerataan. Kelayakan usaha atau proyek yang akan didanai itu menjadi jaminannya, sehingga keuntungan dan kerugian ditanggung bersama.

2. Prinsip Kesederajatan

6

kewajiban, risiko, dan keuntungan yang berimbang antara nasabah penyimpan dana, nasabah pengguna dana, maupun bank.

3. Prinsip Ketentraman

Tujuan pendirian bank syariah adalah untuk menciptakan keseimbangan sosial-ekonomi (material dan spiritual) masyarakat agar mencapai fallah. Oleh karena itu, produk-produk bank syariah harus terhindar dari unsur riba, terhindar dari aktivitas yang melibatkan spekulasi (gharar), menerapkan zakat harta, serta tidak memproduksi produk-produk atau jasa yang bertentangan dengan nilai Islam.

Penghimpunan Dana Perbankan Syariah

Penghimpunan dana yang dilakukan oleh bank syariah dapat berbentuk giro, tabungan, dan deposito. Prinsip operasional bank syariah yang ditetapkan dalam penghimpunan dana masyarakat adalah prinsip wadi’ah dan mudharabah.

1. Prinsip Wadi’ah

Al Wadi’ah adalah titipan murni dari satu pihak ke pihak lain, baik individu maupun badan hukum yang dapat diambil kapan saja jika pemilik menghendaki. Terdapat dua jenis wadi’ah antara lain wadi’ah yad al amanah, yaitu harta titipan yang tidak boleh dimanfaatkan oleh yang dititipi, dan wadi’ah yad adh dhamanah, yaitu titipan yang boleh menggunakan dan memanfaatkan uang atau barang yang dititipkan. 2. Prinsip Mudharabah

Prinsip mudharabah yaitu pembagian hasil usaha dilakukan antara pemilik dana (shahibul maal) dan pengelola dana (mudharib) berdasarkan kesepakatan antara kedua belah pihak. Dana tersebut digunakan untuk melakukan kegiatan murabahah

atau ijarah atau bank dapat melakukan kegiatan mudharabah kedua. Apabila dalam pengelolaan dana tersebut terjadi kerugian, maka sepenuhnya kerugian ditanggung oleh bank, dengan syarat tidak terjadi moral hazard yang dilakukan oleh pihak pengelola dana (mudharib). Berdasarkan kewenangan yang diberikan pihak penyimpan dana, prinsip mudharabah dibagi menjadi dua, yaitu:

a. Mudharabah Mutlaqah, pihak yang menyimpan dananya ke bank dan tidak membatasi bank dalam melakukan pengelolaan dana yang dihimpun.

b. Mudharabah Muqayyadah. Prinsip mudharabah muqayyadah dibagi menjadi dua, yang pertama, Mudharabah Muqayyadah on Balance Sheet, yakni pemilik dana menetapkan syarat-syarat tertentu yang harus dipatuhi oleh bank dalam hal melakukan penyaluran dana. Kedua, Mudharabah Muqayyadah off Balance Sheet, bank bertindak sebagai perantara untuk melakukan penyaluran dana antara pemilik dana dengan pelaksana usaha. Hal ini pemilik dana dapat menetapkan syarat-syarat tertentu yang harus dipatuhi oleh bank (Karim 2010).

Pengertian Spin Off

7

off) diartikan sebagai pemisahan usaha dari satu BUK (Bank Umum Konvensional) menjadi dua badan usaha atau lebih sesuai dengan ketentuan peraturan perundang-undangan yang berlaku.

Pemisahan UUS dari BUK dapat dilakukan dengan dua macam cara, yaitu dengan mendirikan BUS baru atau mengalihkan hak dan kewajiban UUS kepada BUS yang telah ada. Pendirian BUS hasil pemisahan hanya dapat dilakukan dengan izin Bank Indonesia. Pemberian izin pendirian BUS hasil pemisahan dilakukan dalam dua tahap, yaitu:

a. Persetujuan prinsip, yaitu persetujuan untuk melakukan persiapan pendirian BUS hasil pemisahan.

b. Izin usaha, yaitu izin yang diberikan setelah BUS hasil pemisahan siap melakukan kegiatan operasional (Anshori 2010).

Profitabilitas

Profitabilitas merupakan salah satu aspek dalam menilai kinerja suatu perusahaan atau perbankan dalam menjalankan usahanya. Profitabilitas dapat digunakan sebagai evaluasi efisiensi pengelolaan perusahaan, karena efisiensi baru dapat diketahui dengan membandingkan laba yang diperoleh dengan aktiva yang digunakan untuk menghasilkan laba tersebut. Laba yang diperoleh bank syariah, yakni dalam bentuk bagi hasil (profit sharing) dengan nasabah atas pembiayaan yang diberikan dan/atau pemberian imbalan atas dana masyarakat (Afifah 2014).

Return on Asset (ROA)

ROA merupakan rasio yang digunakan mengukur profitabilitas suatu perusahaan, termasuk mengukur kemampuan manajemen bank dalam mengelola aset untuk mendapatkan keuntungan. ROA memberikan informasi mengenai seberapa efisien suatu bank dalam menjalankan kegiatan usahanya, karena rasio ini mengindikasikan seberapa besar keuntungan yang dapat diperoleh rata-rata terhadap setiap rupiah asetnya. Semakin besar ROA menunjukkan kinerja perusahaan semakin baik, karena return semakin besar (Ramadhan 2013).

Pengukuran terhadap kinerja keuangan suatu perbankan menggunakan ROA karena aset-aset yang ada di perbankan sebagian besar berasal dari dana simpanan masyarakat. Selain itu, perhitungan menggunakan ROA sangat mudah dihitung dan dipahami. ROA dapat dihitung dengan membandingkan antara laba sebelum pajak terhadap total aset yang dimiliki, dapat dirumuskan sebagai berikut:

Biaya Operasional Pendapatan Operasional (BOPO)

8

berarti semakin efisien biaya operasional yang dikeluarkan bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil (Wibowo 2012).

BOPO dapat digunakan untuk mengukur efisiensi dan efektivitas operasional suatu perusahaan dalam melakukan kegiatan operasionalnya. Hal ini berarti bank berupaya untuk meminimalkan risiko operasional. Risiko operasional merupakan kerugian bank akibat dari kegagalan struktur biaya operasional, sehingga menyebabkan penurunan keuntungan bank. BOPO dapat diukur dengan membandingkan total biaya operasional terhadap pendapatan operasional, dapat dirumuskan sebagai berikut:

Financing to Deposit Ratio (FDR)

FDR merupakan rasio untuk mengukur kemampuan suatu bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan pembiayaan sebagai likuiditasnya. FDR akan menunjukkan tingkat kemampuan bank dalam menyalurkan dana pihak ketiga yang dihimpun oleh bank yang bersangkutan.

Semakin tinggi rasio FDR suatu bank menunjukkan bahwa dana deposan yang disalurkan oleh bank kepada masyarakat lebih besar daripada dana yang dihimpun oleh bank. Selain itu, semakin tinggi nilai FDR menunjukkan bahwa bank semakin produktif dalam menyalurkan dana kepada masyarakat. FDR dapat diukur dengan membandingkan total pembiayaan yang diberikan terhadap total dana pihak ketiga, berikut rumusnya:

Inflasi

Inflasi merupakan kecenderungan meningkatnya harga-harga secara umum dan terus menerus. Menurut Wibowo (2012), inflasi dapat diartikan sebagai proses menurunnya nilai mata uang secara kontinu, sedangkan dalam suatu teori yang diungkapkan oleh Stiawan (2009) apabila jumlah uang yang diminta melebihi jumlah yang disediakan, hal tersebut dapat mengakibatkan kenaikan harga uang atau tingkat suku bunga.

9

Kajian Penelitian Terdahulu

Penelitian tentang profitabilitas bank syariah telah banyak dilakukan, namun masih sedikit yang membahas pengaruh spin off bank syariah. Nuzuliah (2014) meneliti tentang analisis kinerja keuangan bank syariah sebelum dan sesudah spin off pada 3 bank, yaitu Bank BRI Syariah, Bank Syariah Bukopin, dan Bank BNI Syariah. Pendekatan yang dilakukan adalah pendekatan kuantitatif dengan uji paired t-test. Variabel-variabel yang digunakan dalam penelitiannya antara lain variabel ROA, FDR, dan BOPO. Hasil dari penelitian menunjukkan bahwa tidak terdapat perbedaan kinerja keuangan bank syariah yang signifikan pada rasio BOPO dan ROA, sedangkan pada rasio FDR terdapat perbedaan yang signifikan. Pada Bank BRI Syariah sebelum dan sesudah spin off terdapat peningkatan kinerja sebesar sebesar 3,94%, Bank Syariah Bukopin menunjukkan penurunan kinerja sebesar 0,43% sebelum dan sesudah spin off, dan Bank BNI Syariah sebelum dan sesudah spin off terdapat peningkatan kinerja sebesar 0,56%.

Stiawan (2009) meneliti tentang pengaruh faktor makroekonomi, pangsa pasar, karakteristik bank terhadap profitabilitas bank syariah. Variabel dependen yang digunakan dalam penelitian ini adalah ROA, karena lebih mengutamakan nilai profitabilitas yang dananya sebagian besar dari masyarakat. Variabel independen yang digunakan, pertumbuhan inflasi dan GDP, pangsa pasar yang diukur dengan pangsa pasar pembiayaan, CAR, FDR, NPF, BOPO, dan SIZE. Hasil penelitian menunjukkan bahwa variabel pertumbuhan inflasi dan GDP tidak menunjukkan pengaruh yang signifikan terhadap ROA. Hasil tersebut secara kajian teori maka perbankan syariah di Indonesia cenderung lebih sesuai dengan Teori Ekonomi Islam murni, yaitu Ekonomi Islam lebih mengutamakan perputaran uang pada sektor riil sehingga ada kesesuaian antara money supply dan money demand. Variabel FDR, pangsa pasar, CAR menunjukkan pengaruh positif dan signifikan terhadap ROA, sedangkan NPF, BOPO, dan SIZE menunjukkan pengaruh negatif dan signifikan terhadap ROA. Jika dilihat dari penelitian tersebut variabel yang dapat diambil untuk dijadikan variabel independen antara lain FDR dan BOPO mengingat ketersediaan data pada UUS dan variabel tersebut merupakan variabel yang menggambarkan efektivitas bank syariah dalam melakukan kegiatan utamanya yakni pembiayaan.

Afifah (2014) meneliti tentang faktor-faktor yang memengaruhi profitabilitas bank umum syariah di Indonesia. Variabel dependen yang digunakan dalam penelitian, yaitu ROA, sedangkan variabel independen yang digunakan adalah inflasi, pembiayaan, FDR, CAR, NOM, dan market share. Pendekatan yang digunakan yakni pendekatan regresi data panel, karena bertujuan untuk melihat pengaruh dari variabel eksternal dan internal bank terhadap ROA. Hasil penelitian menunjukkan bahwa CAR, FDR, pembiayaan, dan NOM berpengaruh positif dan signifikan terhadap ROA. Variabel inflasi dan market share menunjukkan pengaruh negatif dan signifikan terhadap ROA. Hasil pada variabel

market share tidak sesuai dengan hipotesis yang diajukan, dimana semakin tinggi market share suatu bank maka profitabilitasnya semakin menurun. Ketidaksesuaian ini turut diperkuat dengan adanya kebijakan Kemenkeu (2013) yang membatasi ekspansi pembiayaan, sehingga dana yang dihimpun tidak dapat disalurkan dengan efektif.

10

bank syariah yang melakukan spin off ini, variabel eksternal seperti inflasi perlu diuji pengaruhnya terhadap ROA bank syariah.

Kerangka Pemikiran

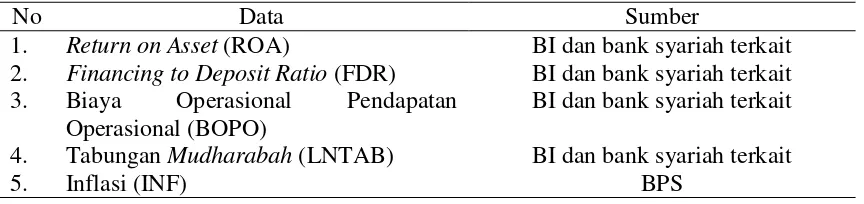

Industri perbankan syariah yang tumbuh dengan pesat dan memiliki prospek yang cerah dan menjanjikan, mendorong pemerintah menerapkan kebijakan spin off untuk mempermudah pembentukan bank syariah baru. Namun kebijakan tersebut masih menjadi pro dan kontra diantara beberapa kalangan peneliti dan pengamat ekonomi. Pasalnya pembentukan bank syariah melalui spin off akan memengaruhi profitabilitas bank syariah ke depannya, semakin meningkat atau justru sebaliknya. Profitabilitas bank syariah dapat diukur dengan menggunakan Return on Asset (ROA). Faktor-faktor yang memengaruhi profitabilitas bank syariah antara lain inflasi (INF), dummy spin off

(DSpin), Financing to Deposit Ratio (FDR), Biaya Operasional Pendapatan Operasional (BOPO), dan total tabungan mudharabah (LNTAB). Konsep dari kerangka pemikiran tersebut dapat dilihat pada Gambar 4.

Gambar 4 Kerangka Pemikiran

Hipotesis

Hipotesis yang digunakan dalam penelitian adalah:

1. Variabel tabungan mudharabah (LNTAB) memiliki hubungan positif dan signifikan terhadap profitabilitas bank syariah.

Kebijakan spin off untuk memudahkan pembentukan bank syariah baru

Apakah spin off memengaruhi profitabilitas (ROA) bank syariah?

INF FDR BOPO LNTAB

Pro dan kontra pembentukan bank syariah dengan cara spin off

Faktor-faktor yang memengaruhi profitabilitas bank syariah DSpin

11

2. Variabel Financing to Deposit Ratio (FDR) memiliki hubungan positif dan signifikan terhadap profitabilitas bank syariah.

3. Variabel Biaya Operasional Pendapatan Operasional (BOPO) memiliki hubungan negatif dan signifikan terhadap profitabilitas bank syariah.

4. Variabel dummy spin off memiliki hubungan positif dan signifikan terhadap profitabilitas bank syariah.

5. Variabel inflasi memiliki hubungan negatif dan signifikan terhadap profitabilitas bank syariah.

METODE PENELITIAN

Jenis dan Sumber Data

Data yang digunakan dalam penelitian adalah data sekunder yang berasal dari

website instansi yang terkait dan beberapa penelitian-penelitian sebelumnya, seperti

website Bank Indonesia, website Bank BRI Syariah, website Bank BNI Syariah, website

Bank Syariah Bukopin, jurnal, internet, buku, artikel, dan penelitian-penelitian terdahulu yang berkaitan dengan penelitian ini.

Jenis data yang digunakan adalah data cross section dan time series berupa data triwulanan dari tahun 2005 triwulan I sampai tahun 2014 triwulan IV yang terdiri dari data ROA UUS dan BUS, FDR UUS dan BUS, BOPO UUS dan BUS, tabungan

mudharabah UUS dan BUS, dan inflasi. Data sekunder yang diperoleh diuraikan dalam Tabel 1.

Tabel 1 Jenis dan sumber data

No Data Sumber

1. Return on Asset (ROA) BI dan bank syariah terkait 2. Financing to Deposit Ratio (FDR) BI dan bank syariah terkait 3. Biaya Operasional Pendapatan

Operasional (BOPO)

BI dan bank syariah terkait

4. Tabungan Mudharabah (LNTAB) BI dan bank syariah terkait

5. Inflasi (INF) BPS

Variabel dan Definisi Operasional

1. Return on Asset (ROA) adalah rasio yang digunakan mengukur profitabilitas suatu bank, dengan membandingkan laba sebelum pajak terhadap total aset.

2. Financing to Deposit Ratio (FDR) adalah rasio yang menunjukkan tingkat kemampuan bank dalam menyalurkan dana pihak ketiga yang dihimpun oleh bank yang bersangkutan.

12

4. Tabungan Mudharabah (LNTAB) adalah total tabungan mudharabah yang dihimpun oleh bank syariah.

5. Inflasi (INF) adalah persentase dari kenaikan Indeks Harga Konsumen (IHK) dengan menggunakan harga konstan tahun dasar 2002.

Metode Analisis

Metode analisis yang digunakan untuk menjawab permasalahan dalam penelitian ini adalah analisis kuantitatif dengan menggunakan regresi data panel. Hasil dari analisis digunakan untuk mengetahui pengaruh spin off UUS terhadap profitabilitas bank syariah. Proses pengolahan data pada penelitian ini menggunakan bantuan software Microsoft Excel 2007 dan Eviews 6.

Analisis Regresi Data Panel

Analisis regresi data panel merupakan suatu analisis yang menggabungkan data

time series dan data cross section. Penelitian ini menggunakan pasangan yit (variabel terikat) dengan xit (variabel bebas), i menunjukkan individu, t menunjukkan waktu. Ada tiga macam estimasi data panel, yaitu Pooled Least Square, Fixed Effect Model, dan

Random Effect Model. Pengolahan data panel terdapat kriteria pembobotan yang berbeda-beda yaitu no weighting (semua observasi diberi bobot sama), cross section weight (Generalized Least Square [GLS]) dengan menggunakan estimasi varian residual

cross section dan Seemingly Uncorrelated Regression (SUR). Metode ini mengoreksi baik heteroskedastisitas maupun autokorelasi antar unit cross section (Afifah 2014).

Pooled Least Square

Pendekatan ini adalah menggunakan gabungan dari seluruh data (pooled), sehingga terdapat N x T observasi, N menunjukkan jumlah unit cross section dan T menunjukkan jumlah series yang digunakan. Data gabungan ini kemudian digunakan untuk mengestimasi model OLS. Kelemahan dari PLS ini karena intersep dan koefisien

slope konstan antar waktu dan cross section (tidak dapat membedakan observasi yang sama pada periode yang berbeda), sehingga untuk menduga parameter slope akan bias.

Fixed Effect Model

Fixed Effect Model digunakan untuk mengatasi kemungkinan adanya intercept

yang tidak konstan akibat tidak semua variabel-variabel masuk ke dalam persamaan. Hal ini mempertimbangkan bahwa peubah-peubah yang dihilangkan dapat mengakibatkan perubahan intercept untuk setiap individu dan waktu. Intercept α konstan diuji pada tiap objek ke-i dan tiap waktu ke-t dapat menggunakan uji F yang sering disebut uji Chow. Kelebihan metode ini adalah dapat menghasilkan dugaan parameter slope yang tidak bias dan efisien.

Random Effect Model

13

menghilangkan jumlahnya. Metode ini memiliki kelebihan, yaitu dapat menghilangkan heteroskedastisitas pada data. Model ini dapat menganalisis apabila cross section lebih besar daripada banyaknya peubah bebas.

Pengujian Model

Tujuan dilakukannya pengujian model sebelum model diestimasi untuk mendapatkan model yang tepat. Pengujian model antara lain dengan menggunakan Uji Chow untuk memilih antara Pooled Least Square dan Fixed Effect Model serta Uji Hausman untuk memilih Fixed Effect Model atau Random Effect Model yang tepat digunakan.

Uji Chow

Uji Chow merupakan pengujian untuk memilih Pooled Least Square atau Fixed Effect Model yang tepat digunakan dalam model. Pengujian ini dilakukan dengan hipotesa sebagai berikut:

H0 : Model Pooled Least Square H1 : Model Fixed Effect

Dasar penolakan terhadap hipotesa nol adalah dengan menggunakan F-Statistik seperti yang dirumuskan oleh Chow:

Dimana:

RSS1 = Residual Sum Square hasil pendugaan PLS RSS2 = Residual Sum Square hasil pendugaan FEM N = jumlah data cross section

T = jumlah data time series

K = jumlah variabel independen

Jika Chow Statistic (F statistik) lebih dari taraf nyata (Fhit<Fα) maka cukup bukti untuk melakukan penolakan terhadap H0 dan model yang tepat digunakan yaitu Fixed

Effect Model.

Uji Hausman

Uji Hausman dilakukan untuk memilih antara Fixed Effect Model atau Random Effect Model yang tepat digunakan dalam model. Pengujian ini dilakukan dengan hipotesa sebagai berikut:

H0 : Model Random Effect H1 : Model Fixed Effect

Menurut Firdaus (2011) dasar penolakan H0 maka digunakan statistik Hausman dan membandingkannya dengan Chi Square. Statistik Hausman dirumuskan dengan:

14

Dimana:

M = Matriks kovarians untuk parameter β k = degree of freedom

Jika nilai H hasil pengujian lebih besar dari tabel, maka cukup bukti untuk melakukan penolakan terhadap H0 sehingga model yang digunakan adalah model Fixed

Effect, begitu juga sebaliknya.

Uji Kriteria Ekonometrika

Model estimasi linear yang ideal dan optimal menghasilkan estimator yang memenuhi kriteria Best Linear Unbiased Estimator (BLUE). Terdapat empat asumsi yang harus dipenuhi, antara lain sebagai berikut:

1. Normalitas

Pengujian normalitas bertujuan untuk mengetahui apakah data yang diolah tersebut terdistribusi normal. Uji yang digunakan untuk melihat kenormalan pada data time series

yaitu Uji Jarque Bera atau dengan melihat analisis grafik normal probability plot yang menggambarkan data yang sesungguhnya akan mengikuti garis diagonalnya.

H0 : Residual berdistribusi normal H1 : Residual tidak berdistribusi normal

Apabila taraf nyata α sebesar 0,05 dan nilai Jarque Bera lebih besar daripada taraf nyata α menunjukkan bahwa tidak cukup bukti untuk melakukan penolakan H0, sehingga residual berdistribusi normal.

2. Multikolinearitas

Pengujian ini bertujuan untuk menguji ada tidaknya korelasi antar variabel-variabel independen yang diduga. Jika terdapat hubungan linear yang sempurna antar variabel-variabel independen, maka dapat dikatakan bahwa terdapat multikolinearitas sempurna. Pengujian multikolinearitas dapat dilihat melalui correlation matrix. Batas terjadinya korelasi antar variabel independen adalah tidak lebih dari |0.80|. Jika lebih besar dari |0.80| maka terdapat multikolineraitas dalam persamaan. Menurut Uji Khen multikolinearitas dapat diabaikan selama nilai korelasi tersebut tidak melebihi Adjusted R-squared.

3. Heteroskedastisitas

Pengujian ini bertujuan untuk melihat penyebaran data yang diolah menunjukkan homogen atau heterogen. Pengujian ini dapat dilihat dengan membandingkan Sum Square Resid pada Weighted Statistics dengan Sum Square Resid Unweighted Statistics. Jika nilai Sum Square Resid pada Weighted Statistics lebih kecil dari Sum Square Resid Unweighted Statistics maka terjadi heteroskedastisitas. Masalah heteroskedastisitas dapat diatasi dengan menggunakan metode Generalized Least Square (GLS).

4. Autokorelasi

15

autokorelasi pada persamaan regresi tersebut, dengan menggunakan hipotesis sebagai berikut:

H0 : Tidak terdapat autokorelasi H1 : Terdapat autokorelasi

Aturan keputusannya adalah sebagai berikut:

1. Koefisien Determinasi (R2)

Koefisien determinasi digunakan untuk menunjukkan seberapa besar variabel independen yang diduga dalam penelitian dalam menjelaskan variabel dependen. Jika R2 bernilai 1 berarti terdapat hubungan sempurna antara variabel dependen dengan variabel independen, sedangkan jika R2 bernilai 0 berarti antara variabel dependen dengan variabel independen tidak ada hubungan.

2. Uji Statistik F (Uji Simultan)

Pengujian F statistik digunakan untuk mengetahui variabel-variabel independen yang digunakan dalam penelitian secara simultan atau bersama-sama mempengaruhi signifikan terhadap variabel dependen. Pengujian ini menggunakan uji F, yaitu dengan membandingkan F hitung dan F tabel. Jika F hitung > F tabel, maka H0 ditolak yang menunjukkan bahwa variabel-variabel independen secara simultan memengaruhi variabel dependen, begitu juga sebaliknya. Pengujian juga dapat dilakukan melalui pengamatan signifikansi F pada tingkat taraf nyata α yang digunakan (menggunakan taraf nyata α sebesar 0,05). Jika F > 0,05, maka H0 ditolak berarti variabel-variabel independen secara simultan memengaruhi variabel dependen.

3. Uji Statistik t (Uji Parsial)

Pengujian t statistik bertujuan untuk mengetahui masing-masing variabel independen yang digunakan dalam penelitian memengaruhi secara signifikan terhadap variabel dependen. Pengujian ini dilakukan dengan membandingkan antara t-hitung dengan t-tabel. Jika t-hitung > t-tabel, maka H0 ditolak yang menunjukkan bahwa variabel independen berpengaruh signifikan terhadap variabel dependen, begitu juga sebaliknya. Pengujian juga dapat dilakukan melalui pengamatan signifikansi t pada tingkat taraf nyata α yang digunakan (menggunakan taraf nyata α sebesar 0,05). Jika t < 0,05, maka H0 ditolak berarti variabel-variabel independen mempengaruhi variabel dependen.

Kriteria Ekonomi

16

Model Pengaruh Spin Off UUS terhadap Profitabilitas Bank Syariah

Beberapa variabel-variabel yang secara konsisten diduga menjadi faktor-faktor yang memengaruhi profitabilitas bank syariah antara lain, tabungan mudharabah, Biaya Operasional Pendapatan Operasional, Financing to Deposit Ratio, inflasi, serta tambahan variabel dummy spin off. Secara matemastis dapat dituliskan sebagai berikut:

ROAit= α + β1FDRit+ β2BOPOit + β3LNTABit+ β4INFit+ β5DSpinit+ εit

Dimana:

ROAit = Return on Asset (%)

FDRit = Financing to Deposit Ratio (%)

BOPOit = Biaya Operasional Pendapatan Operasional (%) LNTABit = Tabungan Mudharabah (Juta rupiah)

INFit = Inflasi (%)

DSpinit = Spin off Bank Umum Syariah D.0 = UUS

D.1 = BUS

α = intersep

β = koefisien

εit = error

HASIL DAN PEMBAHASAN

Perkembangan Profitabilitas dan Kinerja Bank Syariah yang Melakukan Spin Off

Spin off memberikan peluang bank syariah secara independen untuk meningkatkan profitabilitasnya melalui fungsi intermediasi yang dilakukannya. Selain itu, dengan adanya spin off ini diharapkan dapat mempercepat pertumbuhan perbankan syariah di Indonesia. Hal ini dapat dilihat dari perkembangan rasio keuangan perbankan pada saat menjadi UUS hingga menjadi BUS saat ini, terutama pada tiga bank syariah yang dijadikan sampel penelitian, yaitu Bank BRI Syariah, Bank Syariah Bukopin, dan Bank BNI Syariah. Berdasarkan perkembangan ROA ketiga bank syariah pada Gambar 5, terlihat bahwa sebelum melakukan spin off, terlihat mengalami fluktuasi, dan setelah melakukan spin off terlihat bahwa rata-rata ROA bank syariah yang melakukan spin off

17

Sumber: website Bank Indonesia dan Bank Syariah terkait 2014 (diolah)

Gambar 5 ROA tiga bank syariah

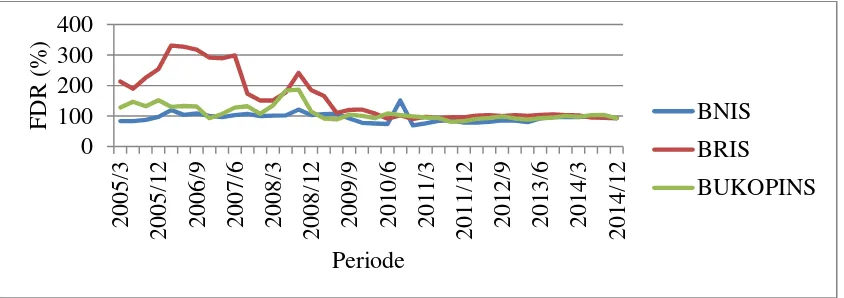

Sisi pembiayaan, terlihat pada Gambar 6, grafik FDR sebelum dan sesudah spin off

pada triwulan I tahun 2005 hingga triwulan I 2014, rata-rata FDR Bank BRI Syariah menunjukkan rasio paling tinggi jika dibandingkan FDR Bank BNI Syariah dan Bank Syariah Bukopin. Rasio tersebut menyentuh angka tertinggi lebih dari 300%, artinya jumlah pembiayaan yang disalurkan melebihi angka penghimpunan dana pihak ketiga. FDR yang tinggi ini memiliki risiko likuiditas yang tinggi apabila tidak dikelola dengan baik, dan dapat merugikan pihak bank itu sendiri.

Sumber: website Bank Indonesia dan Bank Syariah terkait 2014 (diolah)

Gambar 6 FDR tiga bank syariah

Berdasarkan perkembangan BOPO pada Gambar 7 terlihat bahwa pada periode sebelum spin off, rasio BOPO lebih rendah jika dibandingkan sesudah spin off. Namun, pada periode awal melakukan spin off rata-rata BOPO ketiga bank syariah mengalami kenaikan. Kenaikan tersebut disebabkan biaya operasional yang meningkat terkait adanya ekspansi jaringan kantor. Sebelum spin off, rata-rata BOPO paling rendah dicapai oleh Bank Syariah Bukopin, namun sesudah melakukan spin off, terlihat BOPO paling rendah dicapai oleh Bank BNI Syariah. Hal ini terbukti bahwa profitabilitas Bank BNI Syariah yang tinggi turut dipengaruhi biaya operasional yang dikeluarkannya rendah.

2005/12 2006/9 2007/6 2008/3 2008/12 2009/9 2010/6 2011/3 2011/12 2012/9 2013/6 2014/3 2014/12

18

Sumber: website Bank Indonesia dan Bank Syariah terkait 2014 (diolah)

Gambar 7 BOPO tiga bank syariah

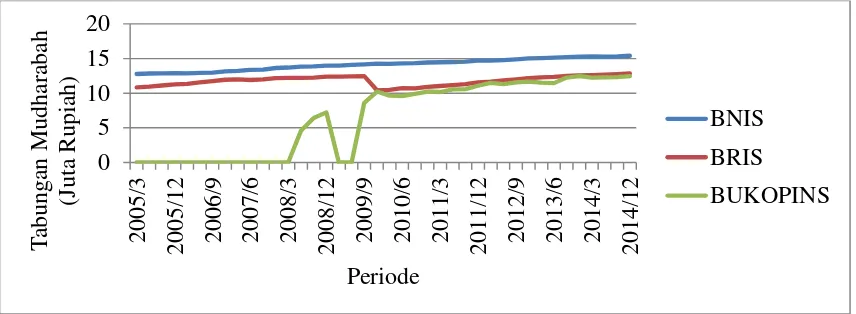

Salah satu dana murah yang menjadi fokus ketiga bank syariah tersebut, yakni tabungan mudharabah. Pada Gambar 8 terlihat bahwa Bank BNI Syariah dan BRI Syariah terjadi kenaikan sebelum dan sesudah spin off. Pada Bank Syariah Bukopin sebelum spin off, tabungan mudharabah masih bernilai nol dan didominasi oleh deposito

mudharabah. Namun pada tahun 2008 triwulan II, jumlah tabungan mudharabah ketiga bank syariah mulai menunjukkan peningkatan, dan terlihat jumlah tabungan

mudharabah Bank BNI Syariah lebih tinggi jika dibandingkan kedua bank syariah tersebut, baik sebelum maupun sesudah melakukan spin off.

Sumber: website Bank Indonesia dan Bank Syariah terkait 2014 (diolah)

Gambar 8 Tabungan Mudharabah tiga bank syariah

Pengaruh Spin Off UUS terhadap Profitabilitas Bank Syariah

Menganalisis faktor-faktor yang memengaruhi profitabilitas bank syariah dalam penelitian ini digunakan pendekatan regresi data panel. Variabel dependen yang digunakan adalah Return on Asset (ROA), sedangkan variabel independen yang digunakan, antara lain Biaya Operasional Pendapatan Operasional (BOPO), Financing to Deposit Ratio (FDR), tabungan mudharabah (LNTAB), inflasi (INF) dan dummy spin off (DSpin). Sebelum dilakukan regresi data panel, terlebih dahulu dilakukan estimasi model untuk memilih model yang terbaik dalam penelitian ini, dengan melakukan dua

2005/12 2006/9 2007/6 2008/3 2008/12 2009/9 2010/6 2011/3 2011/12 2012/9 2013/6 2014/3 2014/12

19

Pendekatan Random Effect Model (REM) tidak dilakukan dalam penelitian ini karena jumlah cross section lebih kecil daripada banyaknya variabel independen.

Hasil Uji Chow yang dilakukan untuk memilih pendekatan model terbaik antara PLS dan FEM menunjukkan nilai probability dari Chow 0.0459< α (5%), sehingga cukup bukti untuk tolak H0. Hal ini menyatakan bahwa model FEM lebih baik daripada model PLS, sehingga model yang digunakan adalah model FEM.

Setelah dilakukan uji estimasi model, selanjutnya dilakukan uji asumsi klasik, yang pertama melakukan uji normalitas dapat dilakukan dengan melihat nilai probabilitas Jarque Bera yang terdapat pada histogram normality test. Nilai probabilitas

Jarque Bera sebesar 36.97132 lebih besar dari daripada taraf nyata 5%. Hal ini menandakan bahwa tidak cukup bukti untuk melakukan penolakan terhadap H0 dan mengindikasikan error terms menyebar normal. Selain itu, jumlah sampel yang diambil lebih dari seratus, yaitu 120 sampel, sudah dianggap normal.

Pengujian heteroskedastisitas dapat diketahui dengan melihat nilai sum square resid pada weighted statistics dan unweighted statistics. Nilai sum square resid pada

weighted statistics sebesar 116.4252 lebih besar dibandingkan dengan nilai sum square resid pada unweighted statistics yaitu sebesar 40.79613. Berdasarkan hasil tersebut dapat disimpulkan bahwa persamaan terbebas dari heteroskedastisitas.

Uji multikolinearitas dapat dilihat dari nilai R-squared pada model profitabilitas bank syariah (ROA) yaitu sebesar 0.894984 dan terdapat empat variabel independen yang signifikan, dengan demikian menunjukkan bahwa model profitabilitas bank syariah (ROA) terbebas dari pelanggaran asumsi multikolinearitas.

Gejala autokorelasi dapat dilihat dari nilai Durbin-Watson Statistics dengan nilai DW-tabel. Dari DW-tabel didapatkan bahwa pada taraf nyata 5%, k=5, dan n=120 nilai batas bawah (dL) sebesar 1.571 dan nilai batas atas (dU) sebesar 1.780, sehingga syarat agar model terbebas dari autokorelasi yaitu terletak diantara 1.550<DW<1.803. Hasil dari pengolahan regresi didapatkan bahwa nilai Durbin-Watson Statistics sebesar 1.045219. Hal ini mengindikasikan terjadinya autokorelasi pada model. Namun, karena model ini menggunakan GLS Weight Cross-Section SUR, sehingga dapat mengoreksi masalah autokorelasi dan heteroskedastisitas. Model dapat terbebas dari masalah autokorelasi.

Selanjutnya melakukan uji statistik. Hasil estimasi statistik menunjukkan bahwa nilai R-squared pada model yaitu sebesar 0.894984 yang berarti keragaman dari variabel dependen dapat dijelaskan oleh variabel-variabel independen sebesar 89.5%, sedangkan sisanya sebesar 10.5% dijelaskan oleh variabel lain di luar model.

Nilai probabilitas (F-Statistics) pada model yaitu sebesar 0.000000 lebih kecil dari taraf nyata 5%. Nilai ini menunjukkan bahwa variabel-variabel independen pada model berpengaruh secara keseluruhan terhadap variabel dependen pada model dengan tingkat kepercayaan 95%.

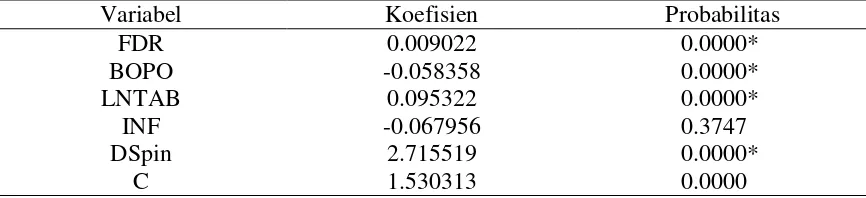

Selanjutnya melakukan Uji T-Statistics untuk melihat pengaruh masing-masing variabel independen terhadap variabel dependen. Uji T dilakukan dengan melihat nilai probabilitas t-statistics pada masing-masing variabel independen yang lebih kecil dari taraf nyata 5%. Berdasarkan hasil estimasi didapatkan variabel LNTAB, FDR, BOPO, dan DSpin memiliki nilai probabilitas t-statistics lebih kecil dari taraf nyata 5%. Hal ini menunjukkan bahwa variabel-variabel independen tersebut secara parsial berpengaruh signifikan terhadap variabel dependen.

20

Tabel 2 Hasil estimasi model pengaruh spin off UUS terhadap profitabilitas bank syariah

Variabel Koefisien Probabilitas

Keterangan: *signifikan pada taraf nyata 5%

Berdasarkan hasil estimasi dapat diketahui bahwa variabel FDR berpengaruh positif dan signifikan terhadap ROA. Koefisien FDR menunjukkan bahwa dengan meningkatnya FDR sebesar 1% akan meningkatkan ROA sebesar 0.009022%. Hasil tersebut sesuai dengan hipotesis awal yang menyatakan bahwa FDR berpengaruh positif dan siginifikan terhadap ROA. Hal ini menunjukkan bahwa penyaluran pembiayaan yang dilakukan terhadap jumlah dana pihak ketiga yang dihimpun oleh bank syariah sudah efektif. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Afifah (2014), yang menyatakan bahwa FDR memiliki pengaruh yang positif dan signifikan terhadap ROA. Semakin banyak jumlah dana pihak ketiga yang dihimpun, akan mendorong jumlah pembiayaan yang disalurkan menjadi semakin banyak, sehingga

return yang didapatkan akan semakin meningkat.

Variabel BOPO berpengaruh negatif dan signifikan terhadap ROA. Koefisien BOPO menunjukkan bahwa dengan meningkatnya BOPO sebesar 1% akan menurunkan ROA sebesar 0.058358%. Hasil tersebut sesuai dengan hipotesis awal yang menyatakan bahwa BOPO berpengaruh negatif dan signifikan terhadap ROA. BOPO merupakan rasio yang mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasional. Tingginya biaya operasional yang dikeluarkan oleh bank syariah dapat mengurangi laba yang didapatkan oleh bank. Hasil penelitian ini sesuai dengan penelitian yang dilakukan Wibowo dan Syaichu (2013) yang menyatakan BOPO memiliki pengaruh negatif dan signifikan terhadap ROA. Biaya operasional yang tinggi tanpa diimbangi dengan pendapatan operasional yang tinggi akan mengurangi laba yang diperoleh bank.

Variabel tabungan mudharabah memberikan pengaruh positif dan signifikan terhadap ROA. Koefisien tabungan mudharabah menunjukkan bahwa dengan meningkatnya jumlah tabungan mudharabah sebesar 1% akan menaikkan ROA sebesar 0.095322%. Hasil tersebut sesuai dengan hipotesis awal yang menyatakan bahwa tabungan mudharabah berpengaruh positif dan signifikan terhadap ROA. Tabungan

mudharabah merupakan salah satu dana pihak ketiga yang menjadi fokus utama ketiga bank syariah yang menjadi sampel penelitian, dengan harapan dapat berkonsentrasi mempertahankan pertumbuhan yang berkelanjutan. Oleh karena itu, semakin banyak tabungan mudharabah yang dihimpun, akan meningkatkan penyaluran pembiayaan dan berdampak pada kenaikan profitabilitas bank syariah.

21

Islam murni. Pada ekonomi Islam lebih mengutamakan perputaran uang pada sektor riil sehingga ada kesesuaian antara money supply dan money demand. Namun, hasil penelitian ini berlawanan dengan hasil penelitian yang dilakukan oleh Afifah (2014) yang menyatakan bahwa inflasi berpengaruh negatif dan signifikan terhadap ROA. Inflasi yang tinggi akan menurunkan minat masyarakat untuk berinvestasi dan berproduksi. Hal ini akan menyebabkan bank mengalami kesulitan dalam melakukan penghimpunan dana pihak ketiga sehingga profitabilitas yang didapatkan bank mengalami penurunan.

Variabel dummy spin off memberikan pengaruh positif dan signifikan terhadap ROA. Hal ini dapat dilihat dari probabilitas dummy spin off yaitu sebesar 0.0000 lebih kecil dari taraf nyata 5%. Koefisien dummy spin off sebesar 2.715519 dapat diinterpretasikan bahwa rata-rata perbedaan ROA sesudah spin off sebesar 2.715519 kali lebih besar daripada sebelum spin off, sehingga terjadi peningkatan profitabilitas sesudah melakukan spin off. Kebijakan pembentukan bank syariah melalui spin off terbukti berhasil dan mampu mendorong profitabilitas bank syariah.

Hasil Estimasi Cross Section Effect

Estimasi Cross Section Effect menunjukkan jika tanpa pengaruh variabel-variabel independen (FDR, BOPO, tabungan mudharabah, inflasi, dan dummy spin off) maka profitabilitas bank syariah hanya dipengaruhi efek individu.

Tabel 3 Hasil estimasi cross section effect

No Crossid Effect

1 BNI Syariah -0.134657

2 BRI Syariah 0.188280

3 Syariah Bukopin -0.053623

Tabel 3 menunjukkan bahwa efek individu pada data cross section dengan nilai paling tinggi adalah UUS BRI dan BRI Syariah sebesar 0.188280. Data menjelaskan bahwa UUS BRI dan BRI Syariah adalah bank syariah yang memengaruhi profitabilitas paling tinggi diantara ketiga bank syariah yang dijadikan sampel.

SIMPULAN DAN SARAN

Simpulan

Berdasarkan perumusan masalah dan tujuan dalam penelitian mengenai analisis pengaruh spin off UUS terhadap profitabilitas bank syariah, dapat disimpulkan bahwa: 1. Spin off terbukti memengaruhi profitabilitas bank syariah dengan rata-rata

22

2. Perkembangan profitabilitas dan kinerja bank syariah yang melakukan spin off

dilihat dari sisi ROA sebelum spin off terjadi fluktuasi, namun sesudah spin off

terlihat rata-rata ROA Bank BNI Syariah yang paling tinggi. Di lihat dari sisi FDR, sebelum dan sesudah spin off rata-rata FDR paling tinggi dicapai oleh Bank BRI Syariah. Efisiensi BOPO sebelum spin off terlihat bahwa rata-rata BOPO paling rendah dicapai oleh Bank Syariah Bukopin, namun sesudah spin off BOPO Bank BNI Syariah yang paling rendah. Penghimpunan dana tabungan mudharabah, baik sebelum maupun sesudah spin off terlihat bahwa total tabungan mudharabah

paling tinggi dicapai oleh Bank BNI Syariah.

3. Faktor-faktor yang memengaruhi profitabilitas bank syariah yaitu tabungan

mudharabah berpengaruh positif dan signifikan terhadap ROA, BOPO berpengaruh negatif dan signifikan terhadap ROA, FDR berpengaruh positif dan signifikan terhadap ROA, sedangkan inflasi tidak berpengaruh terhadap ROA.

Saran

Berdasarkan penelitian yang telah dilakukan, terdapat beberapa saran penelitian diantaranya:

1. UUS yang akan melakukan spin off sebaiknya memperhatikan kesiapan operasionalnya agar BOPO bank syariah yang baru terbentuk tidak menurun tajam. 2. Bank syariah perlu meningkatkan penghimpunan dana murah, yakni tabungan

mudharabah, karena variabel tersebut berpengaruh signifikan terhadap profitabilitas bank syariah.

3. Penelitian selanjutnya, perlu menambahkan jumlah sampel penelitian untuk mengetahui lebih banyak perkembangan profitabilitas dari bank syariah yang melakukan spin off, atau melakukan perbandingan profitabilitas antara bank milik BUMN, bank milik BUMS, dan bank milik BPD yang melakukan spin off untuk mengetahui kinerja yang lebih baik.

DAFTAR PUSTAKA

Afifah GZ. 2014. Analisis Faktor-Faktor yang Memengaruhi Profitabilitas Bank Umum Syariah di Indonesia [skripsi]. Bogor (ID): Institut Pertanian Bogor.

Amin AR dan Aviliani.2011. Spin Off UUS ke BUS Perlu Dikaji. [internet]. [diunduh 2015 April 29] tersedia pada: http://zonaekis.com/spin-off-uus-ke-bus-perlu-dikaji/ Anshori AG. 2010. Pembentukan Bank Syariah melalui Akuisisi dan Konversi.

Yogyakarta (ID): UII Press.

[BI] Bank Indonesia. 2005. Laporan Keuangan Publikasi Bank Umum Konvensional-Unit Usaha Syariah. [internet]. [diunduh 2015 Maret 2]. Tersedia pada:

http://www.bi.go.id/id/publikasi/laporan-keuangan/bank/unit-usaha-syariah/Default.aspx.

23

http://www.bi.go.id/id/publikasi/laporan-keuangan/bank/unit-usaha-syariah/Default.aspx.

[BI] Bank Indonesia. 2007. Laporan Keuangan Publikasi Bank Umum Konvensional-Unit Usaha Syariah. [internet]. [diunduh 2015 Maret 2]. Tersedia pada:

http://www.bi.go.id/id/publikasi/laporan-keuangan/bank/unit-usaha-syariah/Default.aspx.

[BI] Bank Indonesia. 2008. Laporan Keuangan Publikasi Bank Umum Konvensional-Unit Usaha Syariah. [internet]. [diunduh 2015 Maret 2]. Tersedia pada:

http://www.bi.go.id/id/publikasi/laporan-keuangan/bank/unit-usaha-syariah/Default.aspx.

[BI] Bank Indonesia. 2009. Laporan Keuangan Publikasi Bank Umum Konvensional-Unit Usaha Syariah. [internet]. [diunduh 2015 Maret 2]. Tersedia pada:

http://www.bi.go.id/id/publikasi/laporan-keuangan/bank/unit-usaha-syariah/Default.aspx.

[BI] Bank Indonesia. 2010. Laporan Keuangan Publikasi Bank Umum Konvensional-Unit Usaha Syariah. [internet]. [diunduh 2015 Maret 2]. Tersedia pada:

http://www.bi.go.id/id/publikasi/laporan-keuangan/bank/unit-usaha-syariah/Default.aspx.

[BI] Bank Indonesia. 2011. Outlook Perbankan Syariah 2011. Jakarta (ID): BI.

[BI] Bank Indonesia. 2011. Statistik Perbankan Syariah. [internet]. [diunduh 2015 April 24]. Tersedia pada: http://www.bi.go.id/id/statistik/perbankan/syariah/Default.aspx.

[BRI Syariah] Bank Rakyat Indonesia Syariah. 2015. [internet]. [diunduh 2015 Maret 2]. Tersedia pada: http://www.brisyariah.co.id/?q=laporan-keuangan.

Bank Indonesia. 2009. Peraturan Bank Indonesia No. 11/10/PBI/2009 tentang Unit Usaha Syariah. Jakarta (ID).

Burhanudin. 2010. Aspek Hukum Lembaga Keuangan Syariah. Yogyakarta (ID): Graha Ilmu.

Firdaus M. 2011. Aplikasi Ekonometrika untuk Data Panel dan Data Time Series. Bogor (ID): IPB Press.

Gujarati D. 2006. Dasar-Dasar Ekonometrika. Jakarta (ID): Erlangga.

Insani C. 2011. Aspek Hukum Pemisahan Perseroan Terbatas yang Bergerak di Bidang Perbankan (Studi kasus PT Bank BNI Syariah). [tesis]. Depok (ID): Universitas Indonesia.

Karim AA. 2010. Bank Islam: Analisis Fiqih dan Keuangan. Jakarta (ID): Raja Grafindo Persada.

Majelis Ulama Indonesia. 2004. Fatwa Majelis Ulama Indonesia No 1 Tahun 2004 tentang Bunga (Interest/Fa’idah). Jakarta (ID).

Muhammad. 2005. Bank Syariah: Problem dan Prospek Perkembangan di Indonesia. Yogyakarta (ID): Graha Ilmu.

Nuzuliah NA. 2014. Analisis Kinerja Keuangan Syariah Bank Syariah Sebelum dan Sesudah Spin Off (Studi Kasus pada Bank BRI Syariah, Bank Syariah Bukopin, dan Bank BNI Syariah). [skripsi]. Surabaya (ID): Universitas Airlangga.

24

Ramadhan AA. 2013. Analisis Faktor-Faktor yang Memengaruhi Profitabilitas Bank Syariah. [skripsi]. Jakarta (ID): Universitas Islam Negeri Syarif Hidayatullah.

Republik Indonesia. 2007. Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas. Jakarta (ID).

Republik Indonesia. 2008. Undang-Undang No. 21 Tahun 2008 tentang Perbankan Syariah. Jakarta (ID).

Stiawan A. 2009. Analisis Pengaruh Faktor Makroekonomi, Pangsa Pasar, dan Karakteristik Bank terhadap Profitabilitas Bank Syariah (Studi pada Bank Syariah Periode 2005-2008). [tesis]. Semarang (ID): Universitas Diponegoro.

[Syariah Bukopin] Bank Syariah Bukopin. 2015. [internet]. [diunduh 2015 Maret 2]. Tersedia pada: http://www.syariahbukopin.co.id/page/content/9/0.

Umam K. 2010. Peningkatan Ketaatan Syariah melalui Pemisahan (Spin Off) Unit Usaha Syariah Bank Umum Konvensional. Jurnal Mimbar Hukum 22(3): 607-624.

Wibowo ES. 2012. Analisis Pengaruh Suku Bunga, Inflasi, CAR, BOPO, NPF terhadap Profitabilitas Bank Syariah (Studi Kasus pada Bank Mega Syariah, Bank Muamalat, dan Bank Syariah Mandiri Periode Tahun 2008-2011). [skripsi]. Semarang (ID): Universitas Diponegoro.

25

28

Lampiran 2 Hasil estimasi model FEM (Fixed Effect Model) data panel

Dependent Variable: ROA

Method: Panel EGLS (Cross-section SUR) Date: 06/19/15 Time: 08:24

Sample: 2005Q1 2014Q4 Periods included: 40 Cross-sections included: 3

Total panel (balanced) observations: 120

Linear estimation after one-step weighting matrix

Variable Coefficient Std. Error t-Statistic Prob.

LNTAB 0.095322 0.011944 7.980611 0.0000

BOPO -0.058358 0.002009 -29.04511 0.0000

DSpin 2.715519 0.202669 13.39878 0.0000

FDR 0.009022 0.001326 6.806006 0.0000

INF -0.067956 0.076250 -0.891233 0.3747

C 1.530313 0.178772 8.560149 0.0000

Effects Specification

Cross-section fixed (dummy variables)

Weighted Statistics

R-squared 0.894984 Mean dependent var 0.750799 Adjusted R-squared 0.888420 S.D. dependent var 3.042996 S.E. of regression 1.019564 Sum squared resid 116.4252 F-statistic 136.3572 Durbin-Watson stat 1.045219 Prob(F-statistic) 0.000000

Unweighted Statistics

R-squared 0.858179 Mean dependent var 0.497167 Sum squared resid 40.79613 Durbin-Watson stat 1.013933

Lampiran 3 Hasil uji Chow

Redundant Fixed Effects Tests Equation: Untitled

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

29

Lampiran 4 Korelasi antar variabel

ROA LNTAB BOPO DSpin FDR INF

ROA 1.000000 0.089586 -0638997 0.042824 0.021432 -0.059138 LNTAB 0.089586 1.000000 0.332661 0.325325 -0.116549 -0.092414 BOPO -0.638997 0.332661 1.000000 0.612912 -0.099610 -0.111368 DSpin 0.042824 0.325325 0.612912 1.000000 -0.477317 -0.202563 FDR 0.021432 -0.116549 -0.099610 -0477317 1.000000 0.058751

INF -0.059138 -0.092414 -0.111368 -0.202563 0.058751 1.000000

Lampiran 5 Hasil uji normalitas

Lampiran 6 Hasil cross section effect (estimasi keragaman individu)

Crossid Effect

1 BNI Syariah -0.134657

2 BRI Syariah 0.188280

3 Syariah Bukopin -0.053623

0 4 8 12 16 20 24

-3 -2 -1 0 1 2 3 4

Series: Standardized Residuals Sample 2005Q1 2014Q4 Observations 120

Mean 6.48e-18 Median -0.076537 Maximum 4.178982 Minimum -2.988175 Std. Dev. 0.989122 Skewness 0.401005 Kurtosis 5.598277

30

RIWAYAT HIDUP

Penulis dilahirkan di Pasuruan pada tanggal 28 Juni 1993 dari Ayah Kadar (Alm.) dan Ibu Susilowati. Penulis adalah anak ketiga dari tiga bersaudara. Penulis memulai pendidikan di SDN Dermo 1 Bangil, dan melanjutkan pendidikan ke SMPN 1 Bangil, kemudian melanjutkan pendidikan ke tingkat menengah atas di SMAN 1 Bangil. Tamat dari SMA, pada tahun 2011, penulis lulus seleksi masuk Institut Pertanian Bogor (IPB) melalui jalur SNMPTN Undangan di Departemen Ilmu Ekonomi, Program Studi Ilmu Ekonomi Syariah, Fakultas Ekonomi dan Manajemen.