OLEH HENI HASANAH

H14103001

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

Oleh HENI HASANAH

H14103001

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

Selama periode krisis ekonomi dan moneter yang terjadi pada tahun 1997-1998, Bank Umum Syariah (BUS) masih dapat menunjukkan kinerja yang relatif lebih baik dibandingkan dengan lembaga keuangan konvensional. Hingga akhir September 1998 tercatat ada sebanyak 55 bank bermasalah dan semuanya merupakan bank konvensional (Perwataatmaja, 2002). Oleh karena itu, cukup alasan untuk melihat perbankan syariah sebagai lembaga keuangan alternatif.

Ketiadaan instrumen suku bunga dalam seluruh aktivitas sistem keuangan syariah telah digantikan oleh konsep bagi hasil. Hal ini merupakan satu-satunya perbedaan antara sistem keuangan konvensional dengan sistem keuangan Islam pada masa kontemporer ini. Hal ini dapat dipahami mengingat sistem keuangan syariah di Indonesia masih terdominasi oleh kekuatan sistem konvensional yang besar dalam kerangka sistem perbankan ganda. Sehingga sistem moneter Islam kontemporer masih menggunakan uang fiat konvensional dan menerapkan fractional reserve banking system. Oleh karena itu, perlu dibuktikan secara empiris bahwa memang dengan tidak adanya instrumen suku bunga dalam perekonomian Islam yang digantikan dengan konsep bagi hasil ini bisa mendukung perekonomian secara keseluruhan khususnya dalam studi permintaan uang dan stabilitas moneter.

Tujuan dari penelitian ini adalah untuk menganalisis fungsi permintaan uang baik pada konsep konvensional maupun pada konsep Islam serta melihat hubungan antara jumlah uang beredar baik pada konsep konvensional maupun konsep Islam dengan tingkat harga sebagai sasaran akhir kebijakan moneter.

Data yang digunakan dalam penelitian ini seluruhnya merupakan data sekunder negara Indonesia dalam bentuk bulanan yang diperoleh dari Statistik Ekonomi dan Keuangan Indonesia Bank Indonesia (SEKI-BI) dan Statistik Perbankan Syariah Bank Indonesia (SPS-BI) serta data return syariah dari Bank Muamalat Indonesia dalam periode waktu antara bulan Januari 2001 sampai dengan bulan Desember 2006. Dengan demikian data yang digunakan merupakan data time series. Stabilitas moneter pada sistem perbankan ganda dalam penelitian ini akan dianalisis dengan menggunakan Vector Autoregression (VAR). Kemudian jika data yang digunakan stasioner pada perbedaan pertama maka model VAR akan dikombinasikan dengan model koreksi kesalahan menjadi Vector Error Correction Model (VECM).

berpengaruh negatif. Pada jangka pendek terdapat nilai ECT yang signifikan dengan nilai masing-masing sebesar -0.169597 untuk permintaan M1 Islam dan -0.129318 untuk permintaan M2 Islam. Hal ini menunjukkan berarti ada mekanisme penyesuaian dari jangka pendek ke jangka panjangnya. Berdasarkan IRF, respon permintaan M1 dan M2 Islam lebih stabil dalam merespon inovasi variabel lainnya daripada respon permintaan M1 dan M2 Islam.

Berdasarkan hasil VAR first difference, ditemukan adanya hubungan jangka pendek antara M2 konvensional dengan tingkat harga. Untuk jangka panjang dikatakan tidak cukup bukti untuk menunjukkan adanya hubungan antara M1 dan M2 baik konvensional maupun Islam dengan tingkat harga, karena tidak ditemukannya kointegrasi.

Dari hasil penelitian ini dapat disimpulkan bahwa permintaan M1 dan M2 Islam yang memasukkan variabel return syariah lebih stabil dibandingkan dengan permintaan M1 dan M2 konvensional dengan variabel suku bunganya. Hal ini menunjukkan bahwa memang adanya suku bunga itulah kegiatan spekulatif semakin meningkat sehingga respon permintaan M1 dan M2 konvensional menjadi kurang stabil. Kesimpulan kedua, pada jangka panjang ditemukan tidak adanya kointegrasi antara M1 dan M2 baik konvensional maupun Islam dengan tingkat harga sehingga dikatakan tidak cukup bukti untuk menunjukkan adanya hubungan antara M1 dan M2 baik konvensional maupun Islam dengan tingkat harga.

Berdasarkan hasil penelitian, Bank Indonesia disarankan untuk mengkaji ulang penetapan inflation targeting dengan menggunakan M1 dan M2 sebagai sasaran antara. Karena ternyata tidak ditemukan cukup bukti yang menunjukkan adanya hubungan jangka panjang antara jumlah uang beredar dengan tingkat harga. Untuk penelitian selanjutnya disarankan agar analisis stabilitas moneter ini dapat dipecah ke dalam masing-masing unsur dalam M1 dan M2, misalnya permintaan terhadap uang kartal, demand deposit, dan uang kuasi, serta menambah jumlah series yang diobservasi.

BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Mei 2007

Heni Hasanah

Bapak Ipin Aripin dan Ibu Roswiati. Penulis menamatkan sekolah dasar pada SDN Margamulya, kemudian melanjutkan ke SLTP Negeri 1 Garut. Setelah itu penulis melanjutkan pendidikan menengah umum di SMU Negeri 1 Tarogong dan lulus pada tahun 2003.

Dengan ini menyatakan bahwa skripsi yang disusun oleh, Nama Mahasiswa : Heni Hasanah

Nomor Registrasi Pokok : H14103001 Program Studi : Ilmu Ekonomi

Judul Skripsi : Stabilitas Moneter pada Sistem Perbankan Ganda di Indonesia

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor

Menyetujui, Pembimbing 1

Ir. Noer Azam Achsani, MS., Ph.D. NIP. 132 104 445

Pembimbing 2

Ir. Ascarya, MBA., M.Sc. PPSK - Bank Indonesia

Mengetahui,

Ketua Departemen Ilmu Ekonomi

Ir. Rina Oktaviani, MS., Ph.D. NIP. 131 846 872

karena hanya atas rahmat dan karunia-Nya sajalah penulis akhirnya bisa menylesaikan skripsi. Shalawat serta salam semoga tetap tercurah kepada Nabi Muhammad SAW.

Skripsi yang berjudul Stabilitas Moneter pada Sistem Perbankan Ganda di Indonesia ini disusun untuk memenuhi syarat mendapatkan gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penulis mengucapkan terimakasih kepada Bapak Ir. Noer Azam Achsani, MS., Ph.D. dan Bapak Ir. Ascarya, MBA., M.Sc. dari Pusat Pendidikan dan Studi Kebanksentralan Bank Indonesia yang telah membimbing penulis dengan sabar dalam menyusun skripsi ini. Penulis juga mengucapkan terimakasih kepada orangtua penulis Bapak H. Ipin Aripin dan Ibu Hj. Roswiati, serta saudara-saudara penulis atas segala doa, dukungan, dan kesabarannya. Selain itu, tak lupa penulis ucapkan terimakasih kepada semua pihak yang telah membantu hingga terselesaikannya skripsi ini.

Penulis menyadari sepenuhnya bahwa skripsi ini masih terdapat banyak kekurangannya, baik dari segi materinya maupun dari proses penulisannya. Oleh karena itu, penulis sangat mengharapkan berbagai saran dan kritik yang membangun bagi perbaikan penulis.

Akhirnya, penulis berharap semoga skripsi ini bermanfat khususnya bagi penulis dan umumnya bagi pembaca sekalian.

Amin.

Bogor, Mei 2007

DAFTAR TABEL... ix

DAFTAR GAMBAR... x

DAFTAR LAMPIRAN ... xi

I. PENDAHULUAN... 1

1.1 Latar Belakang... 1

1.2 Perumusan Masalah... 6

1.3 Tujuan Penelitian... 7

1.4 Manfaat Penelitian... 7

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN... 9

2.1 Definisi Sistem Perbankan Ganda... 9

2.2 Perbedaan Bank Syariah dengan Bank Konvensional... 10

2.3 Sistem Moneter Islam dan Sistem Moneter Konvensional... 13

2.4 Perbedaan Konsep Suku Bunga dan Konsep Bagi Hasil... 16

2.5 Teori Permintaan Uang Konvensional... 18

2.6 Teori Permintaan Uang dalam Konsep Islam... 21

2.7 Konsep Inflasi dalam Ekonomi Konvensional... 24

2.8 Konsep Inflasi dalam Ekonomi Islam... 25

2.9 Konsep Kebijakan Moneter dalam Ekonomi Konvensional... 26

2.10 Konsep Kebijakan Moneter dalam Ekonomi Islam... 27

2.11 Penelitian Terdahulu... 29

2.12 Kerangka Pemikiran... 34

2.13 Hipotesis Penelitian... 35

III. METODE PENELITIAN... 37

3.1 Jenis dan Sumber Data... 37

3.2 Variabel dan Definisi Operasional... 37

3.3 Metode Pengolahan dan Analisis Data... 38

3.5 Analisis Vector Error Correction Model (VECM)... 40

3.6 Pengujian Pra-Estimasi... 40

3.6.1 Uji Stasioneritas Data... 41

3.6.2 Penentuan Lag Optimal ... 42

3.6.3 Uji Kointegrasi... 43

3.7 Analisis Impulse Response Function (IRF)... 44

3.8 Analisis Forecasting Error VarianceDecomposition (FEVD)... 44

3.9 Model Penelitian... 45

IV. HASIL DAN PEMBAHASAN... 46

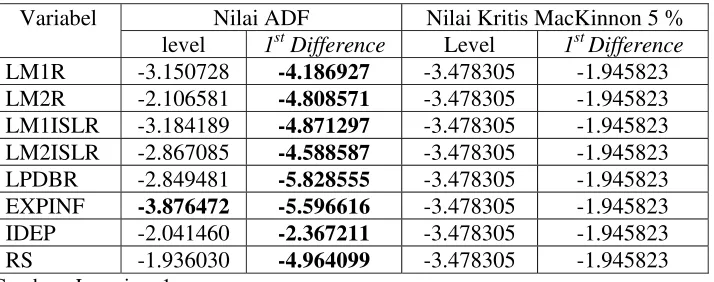

4.1 Uji Stasioneritas Data... 46

4.2 Penentuan Lag Optimal... 47

4.3 Pengujian Stabilitas VAR... 49

4.4 Pengujian Kointegrasi... 50

4.5 Hasil Estimasi VECM Permintaan M1 Konvensional... 51

4.5.1 Simulasi Analisis Impuls Respon... 53

4.5.2 Forecasting Error Variance Decomposition (FEVD) ... 55

4.6 Hasil Estimasi VECM Permintaan M2 Konvensional... 57

4.6.1 Simulasi Analisis Impuls Respon... 59

4.6.2 Forecasting Error Variance Decomposition (FEVD)... 60

4.7 Hasil Estimasi VECM Permintaan M1 Islam... 62

4.7.1 Simulasi Analisis Impuls Respon... 64

4.7.2 Forecasting Error Variance Decomposition (FEVD)... 65

4.8 Hasil Estimasi VECM Permintaan M2 Islam... 66

4.8.1 Simulasi Analisis Impuls Respon... 68

4.8.2 Forecasting Error Variance Decomposition (FEVD)... 70

4.9 Hubungan Antara Jumlah Uang Beredar pada Konvensional dan Jumlah Uang Beredar Islam dengan Tingkat Harga... 72

4.10 Pembahasan Keseluruhan... 72

V. KESIMPULAN DAN SARAN... 79

5.1 Kesimpulan... 79

OLEH HENI HASANAH

H14103001

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

Oleh HENI HASANAH

H14103001

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

Selama periode krisis ekonomi dan moneter yang terjadi pada tahun 1997-1998, Bank Umum Syariah (BUS) masih dapat menunjukkan kinerja yang relatif lebih baik dibandingkan dengan lembaga keuangan konvensional. Hingga akhir September 1998 tercatat ada sebanyak 55 bank bermasalah dan semuanya merupakan bank konvensional (Perwataatmaja, 2002). Oleh karena itu, cukup alasan untuk melihat perbankan syariah sebagai lembaga keuangan alternatif.

Ketiadaan instrumen suku bunga dalam seluruh aktivitas sistem keuangan syariah telah digantikan oleh konsep bagi hasil. Hal ini merupakan satu-satunya perbedaan antara sistem keuangan konvensional dengan sistem keuangan Islam pada masa kontemporer ini. Hal ini dapat dipahami mengingat sistem keuangan syariah di Indonesia masih terdominasi oleh kekuatan sistem konvensional yang besar dalam kerangka sistem perbankan ganda. Sehingga sistem moneter Islam kontemporer masih menggunakan uang fiat konvensional dan menerapkan fractional reserve banking system. Oleh karena itu, perlu dibuktikan secara empiris bahwa memang dengan tidak adanya instrumen suku bunga dalam perekonomian Islam yang digantikan dengan konsep bagi hasil ini bisa mendukung perekonomian secara keseluruhan khususnya dalam studi permintaan uang dan stabilitas moneter.

Tujuan dari penelitian ini adalah untuk menganalisis fungsi permintaan uang baik pada konsep konvensional maupun pada konsep Islam serta melihat hubungan antara jumlah uang beredar baik pada konsep konvensional maupun konsep Islam dengan tingkat harga sebagai sasaran akhir kebijakan moneter.

Data yang digunakan dalam penelitian ini seluruhnya merupakan data sekunder negara Indonesia dalam bentuk bulanan yang diperoleh dari Statistik Ekonomi dan Keuangan Indonesia Bank Indonesia (SEKI-BI) dan Statistik Perbankan Syariah Bank Indonesia (SPS-BI) serta data return syariah dari Bank Muamalat Indonesia dalam periode waktu antara bulan Januari 2001 sampai dengan bulan Desember 2006. Dengan demikian data yang digunakan merupakan data time series. Stabilitas moneter pada sistem perbankan ganda dalam penelitian ini akan dianalisis dengan menggunakan Vector Autoregression (VAR). Kemudian jika data yang digunakan stasioner pada perbedaan pertama maka model VAR akan dikombinasikan dengan model koreksi kesalahan menjadi Vector Error Correction Model (VECM).

berpengaruh negatif. Pada jangka pendek terdapat nilai ECT yang signifikan dengan nilai masing-masing sebesar -0.169597 untuk permintaan M1 Islam dan -0.129318 untuk permintaan M2 Islam. Hal ini menunjukkan berarti ada mekanisme penyesuaian dari jangka pendek ke jangka panjangnya. Berdasarkan IRF, respon permintaan M1 dan M2 Islam lebih stabil dalam merespon inovasi variabel lainnya daripada respon permintaan M1 dan M2 Islam.

Berdasarkan hasil VAR first difference, ditemukan adanya hubungan jangka pendek antara M2 konvensional dengan tingkat harga. Untuk jangka panjang dikatakan tidak cukup bukti untuk menunjukkan adanya hubungan antara M1 dan M2 baik konvensional maupun Islam dengan tingkat harga, karena tidak ditemukannya kointegrasi.

Dari hasil penelitian ini dapat disimpulkan bahwa permintaan M1 dan M2 Islam yang memasukkan variabel return syariah lebih stabil dibandingkan dengan permintaan M1 dan M2 konvensional dengan variabel suku bunganya. Hal ini menunjukkan bahwa memang adanya suku bunga itulah kegiatan spekulatif semakin meningkat sehingga respon permintaan M1 dan M2 konvensional menjadi kurang stabil. Kesimpulan kedua, pada jangka panjang ditemukan tidak adanya kointegrasi antara M1 dan M2 baik konvensional maupun Islam dengan tingkat harga sehingga dikatakan tidak cukup bukti untuk menunjukkan adanya hubungan antara M1 dan M2 baik konvensional maupun Islam dengan tingkat harga.

Berdasarkan hasil penelitian, Bank Indonesia disarankan untuk mengkaji ulang penetapan inflation targeting dengan menggunakan M1 dan M2 sebagai sasaran antara. Karena ternyata tidak ditemukan cukup bukti yang menunjukkan adanya hubungan jangka panjang antara jumlah uang beredar dengan tingkat harga. Untuk penelitian selanjutnya disarankan agar analisis stabilitas moneter ini dapat dipecah ke dalam masing-masing unsur dalam M1 dan M2, misalnya permintaan terhadap uang kartal, demand deposit, dan uang kuasi, serta menambah jumlah series yang diobservasi.

BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Mei 2007

Heni Hasanah

Bapak Ipin Aripin dan Ibu Roswiati. Penulis menamatkan sekolah dasar pada SDN Margamulya, kemudian melanjutkan ke SLTP Negeri 1 Garut. Setelah itu penulis melanjutkan pendidikan menengah umum di SMU Negeri 1 Tarogong dan lulus pada tahun 2003.

Dengan ini menyatakan bahwa skripsi yang disusun oleh, Nama Mahasiswa : Heni Hasanah

Nomor Registrasi Pokok : H14103001 Program Studi : Ilmu Ekonomi

Judul Skripsi : Stabilitas Moneter pada Sistem Perbankan Ganda di Indonesia

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor

Menyetujui, Pembimbing 1

Ir. Noer Azam Achsani, MS., Ph.D. NIP. 132 104 445

Pembimbing 2

Ir. Ascarya, MBA., M.Sc. PPSK - Bank Indonesia

Mengetahui,

Ketua Departemen Ilmu Ekonomi

Ir. Rina Oktaviani, MS., Ph.D. NIP. 131 846 872

karena hanya atas rahmat dan karunia-Nya sajalah penulis akhirnya bisa menylesaikan skripsi. Shalawat serta salam semoga tetap tercurah kepada Nabi Muhammad SAW.

Skripsi yang berjudul Stabilitas Moneter pada Sistem Perbankan Ganda di Indonesia ini disusun untuk memenuhi syarat mendapatkan gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penulis mengucapkan terimakasih kepada Bapak Ir. Noer Azam Achsani, MS., Ph.D. dan Bapak Ir. Ascarya, MBA., M.Sc. dari Pusat Pendidikan dan Studi Kebanksentralan Bank Indonesia yang telah membimbing penulis dengan sabar dalam menyusun skripsi ini. Penulis juga mengucapkan terimakasih kepada orangtua penulis Bapak H. Ipin Aripin dan Ibu Hj. Roswiati, serta saudara-saudara penulis atas segala doa, dukungan, dan kesabarannya. Selain itu, tak lupa penulis ucapkan terimakasih kepada semua pihak yang telah membantu hingga terselesaikannya skripsi ini.

Penulis menyadari sepenuhnya bahwa skripsi ini masih terdapat banyak kekurangannya, baik dari segi materinya maupun dari proses penulisannya. Oleh karena itu, penulis sangat mengharapkan berbagai saran dan kritik yang membangun bagi perbaikan penulis.

Akhirnya, penulis berharap semoga skripsi ini bermanfat khususnya bagi penulis dan umumnya bagi pembaca sekalian.

Amin.

Bogor, Mei 2007

DAFTAR TABEL... ix

DAFTAR GAMBAR... x

DAFTAR LAMPIRAN ... xi

I. PENDAHULUAN... 1

1.1 Latar Belakang... 1

1.2 Perumusan Masalah... 6

1.3 Tujuan Penelitian... 7

1.4 Manfaat Penelitian... 7

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN... 9

2.1 Definisi Sistem Perbankan Ganda... 9

2.2 Perbedaan Bank Syariah dengan Bank Konvensional... 10

2.3 Sistem Moneter Islam dan Sistem Moneter Konvensional... 13

2.4 Perbedaan Konsep Suku Bunga dan Konsep Bagi Hasil... 16

2.5 Teori Permintaan Uang Konvensional... 18

2.6 Teori Permintaan Uang dalam Konsep Islam... 21

2.7 Konsep Inflasi dalam Ekonomi Konvensional... 24

2.8 Konsep Inflasi dalam Ekonomi Islam... 25

2.9 Konsep Kebijakan Moneter dalam Ekonomi Konvensional... 26

2.10 Konsep Kebijakan Moneter dalam Ekonomi Islam... 27

2.11 Penelitian Terdahulu... 29

2.12 Kerangka Pemikiran... 34

2.13 Hipotesis Penelitian... 35

III. METODE PENELITIAN... 37

3.1 Jenis dan Sumber Data... 37

3.2 Variabel dan Definisi Operasional... 37

3.3 Metode Pengolahan dan Analisis Data... 38

3.5 Analisis Vector Error Correction Model (VECM)... 40

3.6 Pengujian Pra-Estimasi... 40

3.6.1 Uji Stasioneritas Data... 41

3.6.2 Penentuan Lag Optimal ... 42

3.6.3 Uji Kointegrasi... 43

3.7 Analisis Impulse Response Function (IRF)... 44

3.8 Analisis Forecasting Error VarianceDecomposition (FEVD)... 44

3.9 Model Penelitian... 45

IV. HASIL DAN PEMBAHASAN... 46

4.1 Uji Stasioneritas Data... 46

4.2 Penentuan Lag Optimal... 47

4.3 Pengujian Stabilitas VAR... 49

4.4 Pengujian Kointegrasi... 50

4.5 Hasil Estimasi VECM Permintaan M1 Konvensional... 51

4.5.1 Simulasi Analisis Impuls Respon... 53

4.5.2 Forecasting Error Variance Decomposition (FEVD) ... 55

4.6 Hasil Estimasi VECM Permintaan M2 Konvensional... 57

4.6.1 Simulasi Analisis Impuls Respon... 59

4.6.2 Forecasting Error Variance Decomposition (FEVD)... 60

4.7 Hasil Estimasi VECM Permintaan M1 Islam... 62

4.7.1 Simulasi Analisis Impuls Respon... 64

4.7.2 Forecasting Error Variance Decomposition (FEVD)... 65

4.8 Hasil Estimasi VECM Permintaan M2 Islam... 66

4.8.1 Simulasi Analisis Impuls Respon... 68

4.8.2 Forecasting Error Variance Decomposition (FEVD)... 70

4.9 Hubungan Antara Jumlah Uang Beredar pada Konvensional dan Jumlah Uang Beredar Islam dengan Tingkat Harga... 72

4.10 Pembahasan Keseluruhan... 72

V. KESIMPULAN DAN SARAN... 79

5.1 Kesimpulan... 79

1.1. Jumlah Total Asset dan Dana Pihak Ketiga Perbankan Syariah... 4 2.1. Perbedaan Bank Syariah dan Bank Konvensional ... 13 2.2. Pengendalian Moneter Indonesia ... 27 4.1. Hasil Pengujian Akar Unit ... 47 4.2. Pengujian Lag Optimal VAR ... 48 4.3. Uji Stabilitas Model VAR... 50 4.4. Hasil Pengujian Kointegrasi... 51 4.5. Hasil Estimasi VECM Permintaan M1 ... 52 4.6. Hasil Estimasi VECM Permintaan M2 ... ...58 4.7. Hasil Estimasi VECM Permintaan M1 Islam ... ...62 4.8. Hasil Estimasi VECM Permintaan M2 Islam ... ...67 4.9. Hasil Pengujian Akar Unit (2)... ...72 4.10. Pengujian Lag Optimal VAR (2) ... ...72 4.11. Hasil Pengujian Kointegrasi (2) ... ...73 4.12. Hasil Estimasi VAR First Difference... ...74 4.13. Respon Permintaan M1 dan M2 Konvensional serta Permintaan

M1 dan M2 Islam terhadap Guncangan Variabel PDB Sebesar

Satu Standar Deviasi ... ...76 4.14. Respon Permintaan M1 dan M2 Konvensional serta Permintaan

M1 dan M2 Islam terhadap Guncangan Variabel Inflasi yang Diharapkan Sebesar Satu Standar Deviasi... ...76 4.15. Respon Permintaan M1 dan M2 Konvensional terhadap

Guncangan Variabel Suku Bunga Sebesar Satu Standar Deviasi serta Respon Permintaan M1 dan M2 Islam terhadap

2.1. Implikasi Bunga pada Perekonomian... 17 2.2. Implikasi Bagi Hasil pada Perekonomian ... 18 2.3. Kerangka Pemikiran Konseptual ... 35 4.1. Respon Permintaan M1 Akibat Guncangan PDB, Inflasi yang Diharapkan, dan Suku Bunga pada Jangka Panjang... 54 4.2. Variance Decomposition Permintaan M1 Konvensional ... 56 4.3. Respon Permintaan M2 Akibat Guncangan PDB, Inflasi yang Diharapkan, dan Suku Bunga pada Jangka Panjang... 59 4.4. Variance Decomposition Permintaan M2 Konvensional ... 61 4.5. Respon Permintaan M1 Islam Akibat Guncangan PDB, Inflasi yang

Diharapkan, dan Return Syariah pada Jangka Panjang... 64 4.6. Variance Decomposition Permintaan M1 Islam ... 66 4.7. Respon Permintaan M2 Islam Akibat Guncangan PDB, Inflasi yang

Krisis ekonomi yang terjadi di Indonesia pada tahun 1997 telah mengguncang kestabilan perbankan di Indonesia. Tetapi kini, perbankan Indonesia sudah mulai terlihat menggeliat kembali. Ditambah lagi dengan adanya perkembangan perbankan syariah beberapa tahun terakhir ini. Perbankan syariah di Indonesia berkembang karena saat ini memang dibutuhkan suatu lembaga intermediasi keuangan yang halal, sehat, dan amanah khususnya bagi umat Islam. Selain itu diharapkan dengan adanya perbankan syariah ini bisa benar-benar mendukung perkembangan sektor riil di Indonesia.

Bank syariah merupakan bank yang menjalankan operasional perbankannya didasarkan pada Al-Quran dan Al-Hadits. Bank syariah ini tidak menerapkan konsep bunga karena dalam Islam bunga adalah riba dan hukumnya adalah haram. Dalam Al-Quran, larangan ini terdapat dalam surat Al-Baqarah ayat 275 dimana Allah telah menghalalkan jual beli dan mengharamkan riba. Konsep yang digunakan dalam bank syariah adalah profit and loss sharing (PLS) yang lebih dikenal dengan bagi hasil.

bank berkategori bank yang dikuasai pemerintah, dan 40 bank berkategori bank dibawah pengawasan BPPN (Perwataatmaja, 2002). Dengan tidak adanya bank syariah yang masuk dalam daftar bank bermasalah, maka cukup alasan untuk melihat bank syariah sebagai lembaga keuangan alternatif.

Sistem perbankan syariah mempunyai kinerja yang lebih baik karena tidak terjadinya negative spread pada bank syariah Hal ini bisa dipahami karena bank syariah tidak mengacu pada tingkat suku bunga dan pada akhirnya dapat menyediakan dana investasi dengan biaya modal yang relatif lebih rendah kepada masyarakat. Sebagaimana dapat dilihat pada laporan keuangan Bank Muamalat Indonesia (BMI) tahun 1997, yang menunjukkan kinerja terbaiknya. Pada tahun tersebut, BMI memperoleh peningkatan laba bersih mencapai 134 persen, peningkatan aset sebesar 14 persen dari 515,5 milyar rupiah pada tahun 1996 menjadi 588,5 milyar rupiah pada tahun 1997, serta peningkatan simpanan dana masyarakat sebesar 11 persen (Perwataatmaja, 2002). Kemampuan bank syariah untuk mempertahankan kinerjanya telah menyadarkan sebagian masyarakat Indonesia, khususnya umat Islam untuk mulai mempertimbangkan investasi mereka pada perbankan syariah. Hal ini juga didasari akan kesadaran umat Islam untuk menerapkan ajaran Islam dalam seluruh aspek kehidupan termasuk dalam kegiatan ekonominya.

Nilai Non Performing Financing (NPF) bank syariah per Desember 2006 adalah sebesar 4,75 persen, lebih kecil jika dibandingkan dengan Non Performing Loan (NPL) bank komersial yang mencapai 6,07 persen. Nilai Financing to Deposit Ratio (FDR) BUS sebesar 105,45 persen. Nilai ini lebih besar jika dibandingkan dengan Loan to Deposit Ratio (LDR) bank komersial yang hanya sebesar 61,32 persen pada posisi November 2006. Pangsa total asset perbankan syariah terhadap total bank sebesar 1,63 persen pada posisi Maret 2007 yang lebih tinggi jika dibandingkan share pada Desember 2002 yaitu sebesar 0,36 persen (Statistik Perbankan Syariah, 2007). Sehingga hal ini menunjukkan betapa kompetitifnya sistem perbankan syariah meskipun sharenya masih kecil.

Data statistik terakhir pada posisi bulan Agustus 2006 yang tercatat di BI menunjukkan bahwa jumlah kantor kas Bank Umum Syariah (BUS) telah meningkat dari 56 kantor pada bulan Desember 2002 menjadi 149 kantor pada bulan September 2006. Jika dilihat dari keseluruhan jaringan kantor perbankan syariah, baik untuk kelompok BUS, Unit Usaha Syariah (UUS), dan Bank Perkreditan Rakyat Syariah (BPRS) maka jumlah kantor pusat juga meningkat. Pada bulan Desember 2002 terdapat 91 kantor pusat dan pada September 2006 jumlahnya telah bertambah menjadi 127 kantor pusat.

ke sektor riil. Karena dalam Islam, tidak diperkenankan untuk menganggurkan suatu dana.

Tabel 1.1. Jumlah Total Asset dan Dana Pihak Ketiga Perbankan Syariah

Aset Dana Pihak Ketiga Tahun

Milyar rupiah

Pertumbuhan (%)

Milyar rupiah

Pertumbuhan (%)

2002 4087 - 2918 -

2003 7944 94.37 5759 97.36

2004 15210 91.46 11718 103.47

2005 20880 37.28 15581 32.97

2006 26722 27.98 20672 32.67

Sumber : Statistik Perbankan Indonesia, BI (2006)

Sejak tahun 1992, ketika bank syariah pertama berdiri, maka Indonesia mulai memperkenalkan dual banking system. Dengan adanya sistem ini, kebijakan moneter Bank Indonesia terbagi menjadi dua konsentrasi. Pada kasus apapun, target stabilitas moneter berupa stabilitas harga tentu saja menjadi prioritas dan tujuan akhir dari Bank Indonesia. Instrumen moneter apapun yang digunakan baik sama atau berbeda untuk bank konvensional dan bank syariah, maka tetaplah stabilitas moneter merupakan target yang harus tercapai terutama stabilitas harga sebagai tujuan jangka pendek. Chapra (2000) mengungkapkan lima sasaran utama dari kebijakan moneter yang ada dalam sistem ekonomi Islam.

1 Kesejahteraan ekonomi yang diperluas dengan kesempatan kerja penuh dan laju pertumbuhan ekonomi yang optimal;

4 Mobilisasi dan investasi tabungan untuk pembangunan perekonomian dalam suatu cara yang adil sehingga pengembalian keuntungan dapat dijamin bagi semua pihak yang bersangkutan;

5 Memberikan semua bentuk pelayanan yang efektif yang secara normal diharapkan dari sistem perbankan.

Ketiadaan instrumen suku bunga dalam seluruh aktivitas sistem keuangan syariah telah digantikan oleh konsep bagi hasil. Hal ini merupakan satu-satunya perbedaan antara sistem keuangan konvensional dengan sistem keuangan Islam pada masa kontemporer ini. Padahal, sebenarnya masih ada karakteristik khas sistem keuangan Islam murni yang sangat jauh berbeda dengan sistem keuangan konvensional. Hal ini dapat dipahami mengingat sistem keuangan syariah di Indonesia masih terdominasi oleh kekuatan sistem konvensional yang besar dalam kerangka sistem perbankan ganda.

melakukan penelitian tentang bagaimanakah stabilitas moneter pada sistem perbankan gandadi Indonesia.

1.2 Perumusan Masalah

Indonesia saat ini menganut dual banking system, dimana ada lembaga keuangan konvensional dan lembaga keuangan syariah. Tetapi dengan adanya dual banking system ini, hanya terdapat satu bank sentral yang mengatur regulasi perbankan baik untuk bank konvensional maupun untuk bank syariah. Bank Indonesia adalah pemilik otoritas moneter tertinggi, sehingga berbagai kebijakan yang diambil untuk menjaga kestabilan moneter di Indonesia harus melalui saluran dua lembaga keuangan tersebut, yaitu lembaga keuangan konvensional dan Islam. Seperti yang telah kita ketahui bahwa pada intinya, tugas penting dari bank sentral adalah untuk menjaga kestabilan moneter. Tujuan yang menjadi single objective adalah stabilitas dalam harga (inflasi) terutama sejak dibuatnya Undang-Undang Bank Indonesia Nomor 23 tahun 1999 tentang Bank Indonesia.

menimbulkan pertanyaan tentang peranan perbankan syariah terhadap kondisi keuangan dan perekonomian secara umum. Oleh karena itu, permasalahan-permasalahan yang akan dijawab dalam penelitian ini adalah sebagai berikut.

1. Bagaimanakah fungsi permintaan uang M1 dan M2 konvensional?

2. Bagaimanakah fungsi permintaan uang M1 dan M2 Islam pada sistem perbankan ganda?

3. Apakah terdapat hubungan antara jumlah uang beredar baik konvensional maupun Islam dengan tingkat harga sebagai sasaran akhir kebijakan moneter?

1.3 Tujuan Penelitian

Mengacu pada permasalahan-permasalahan tersebut, maka tujuan dari penelitian ini adalah :

1. Menganalisis fungsi permintaan uang M1 dan M2 konvensional;

2. Menganalisis fungsi permintaan uang M1 dan M2 Islam pada sistem perbankan ganda;

3. Menganalisis hubungan antara jumlah uang beredar baik konvensional maupun Islam dengan tingkat harga sebagai sasaran akhir kebijakan moneter.

1.4 Manfaat Penelitian

bermanfaat untuk dapat lebih mengembangkan sistem perbankan syariah sesuai dengan hasil penelitian penulis. Bagi penulis sendiri penelitian ini merupakan wadah pembelajaran yang sangat bermanfaat.

Sistem perbankan ganda merupakan sebuah sistem dimana sebuah negara menjalankan dua sistem perbankan berupa perbankan konvensional dan perbankan syariah. Masing-masing sistem ini berada pada jalur sendiri-sendiri tetapi dengan satu otoritas moneter yang sama. Di Indonesia, sistem perbankan ganda lebih banyak didominasi oleh perbankan konvensional, dikarenakan bagian perbankan syariah terhadap perekonomian masih kecil. Sistem perbankan ganda dianut di Indonesia sejak tahun 1992 dimana pada tahun itu bank syariah pertama berdiri yaitu Bank Muamalat Indonesia.

Undang Nomor 10 tahun 1998 mengenai perubahan Undang-Undang Nomor 7 tahun 1992 tentang perbankan menyebutkan bahwa :

a. Bank umum adalah bank yang menjalankan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu-lintas pembayaran. Sifat jasa yang diberikan adalah umum, dalam arti dapat memberikan seluruh jasa perbankan yang ada. Begitu pula dengan wilayah operasinya dapat dilakukan di seluruh wilayah Indonesia bahkan ke luar negeri (cabang). Bank umum sering disebut bank komersil (commercial bank).

cabang bank asing yang melakukan kegiatan berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu-lintas pembayaran. Ascarya (2006) menyebutkan bahwa secara makro bank syariah adalah institusi keuangan yang memposisikan dirinya sebagai pemain aktif dalam mendukung dan memainkan kegiatan investasi di masyarakat sekitarnya. Sedangkan secara umum bank syariah didefinisikan sebagai bank dengan pola bagi hasil yang merupakan landasan utama dalam segala operasinya, baik dalam produk pendanaan, pembiayaan, maupun dalam produk lainnya. Produk-produk bank syariah mempunyai kemiripan namun tidak sama dengan produk bank konvensional karena adanya pelarangan riba, gharar, dan maysir.

Sedangkan Sakti (2006) menyebutkan bahwa bank Islam (syariah) merupakan lembaga keuangan yang berfungsi memperlancar mekanisme ekonomi melalui aktivitas investasi atau jual beli, serta memberikan pelayanan jasa simpanan bagi para nasabah. Dimana mekanisme kerjanya secara sederhana adalah; dana dari nasabah yang terkumpul dinvestasikan pada dunia usaha, ketika ada hasil (profit), maka bagian profit untuk bank dibagi kembali antara bank dan nasabah. Disamping itu bank syariah dapat melakukan transaksi jual-beli baik dengan pengusaha maupun nasabah, menggunakan skema murabahah, ijarah, istisna dan salam.

2.2 Perbedaan Bank Syariah dengan Bank Konvensional

mekanisme transfer, teknologi komputer yang digunakan, syarat-syarat umum memperoleh pembiayaan, dan sebagainya. Akan tetapi terdapat perbedaan mendasar di antara keduanya. Perbedaan-perbedaan tersebut dijelaskan sebagai berikut.

A. Akad dan Aspek Legalitas

Dalam bank syariah, akad yang dilakukan memiliki konsekuensi duniawi dan ukhrowi karena akad yang dilakukan berdasarkan hukum Islam. Setiap akad dalam perbankan syariah, baik dalam hal barang, pelaku transaksi, maupun ketentuan lainnya, harus memenuhi ketentuan akad seperti rukun dan syarat.

B. Lembaga Penyelesai Sengketa

Berbeda dengan perbankan konvensional, jika pada perbankan syariah terdapat perbedaan atau perselisihan antara bank dengan nasabahnya, kedua belah pihak tidak menyelesaikannya di pengadilan negeri, tetapi menyelesaikannya sesuai tata cara dan hukum materi syariah. Lembaga yang mengatur hukum materi dan atau berdasarkan prinsip syariah di Indonesia dikenal dengan nama Badan Arbitrase Syariah Nasional atau BASYARNAS.

C. Struktur Organisasi

operasional bank dan produk-produknya agar sesuai dengan garis-garis syariah. Dewan Pengawas Syariah (DPS) biasanya diletakkan pada posisi setingkat Dewan Komisaris pada setiap bank. Hal ini untuk menjamin efektivitas dari setiap opini yang diberikan oleh DPS. Karena itu biasanya penetapan anggota DPS dilakukan oleh Rapat Umum Pemegang Saham, setelah para anggota DPS itu mendapat rekomendasi dari Dewan Syariah Nasional (DSN).

D. Bisnis dan Usaha yang Dibiayai

Dalam bank syariah, bisnis dan usaha yang dilaksanakan tidak terlepas dari saringan syariah. Karena itu bank syariah tidak akan mungkin membiayai usaha yang terkandung di dalamnya hal-hal yang diharamkan. E. Lingkungan Kerja dan Corporate Culture

Sebuah bank syariah selayaknya memiliki lingkungan kerja yang sejalan dengan syariah. Dalam hal etika, misalnya sifat amanah dan shiddiq, harus melandasi setiap karyawan sehingga tercermin integritas eksekutif muslim yang baik. Selain itu, cara berpakaian dan tingkah laku dari para karyawan merupakan cerminan bahwa mereka bekerja dalam sebuah lembaga keuangan yang membawa nama besar Islam.

Tabel 2.1. Perbedaan Bank Syariah dan Bank Konvensional

Bank Konvensional Bank Syariah

Fungsi dan kegiatan bank Intermediasi, jasa keuangan Intermediasi, manager

investasi, investor, sosial, jasa keuangan

Mekanisme dan objek usaha Tidak antiriba dan antimaysir Antiriba dan antimaysir

Prinsip dasar operasi -Bebas nilai (prinsip

materialis)

-uang sebagai komoditi

-bunga

-tidak bebas nilai (prinsip syariah Islam)

-uang sebagai alat tukar dan bukan komoditi

-bagi hasil, jual beli, sewa

Prioritas pelayanan Kepentingan pribadi Kepentingan publik

Orientasi Keuntungan Tujuan sosial ekonomi

Islam, keuntungan

Bentuk Bank komersial Bank komersial, bank

pembangunan, bank

universal atau

multi-purpose

Evaluasi nasabah Kepastian pengembalian

pokok dan bunga (creditworthiness dan

collateral)

Lebih hati-hati karena partisipasi dalam resiko

Hubungan Nasabah Terbatas debitur-kreditur Erat sebagai mitra usaha

Sumber Likuiditas Jangka Pendek

Pasar uang, Bank Sentral Pasar uang Syariah, Bank Sentral

Pinjaman yang Diberikan Komersial dan nonkomersial,

berorientasi laba

Komersial dan nonkomersial, berorientasi

laba dan nirlaba

Lembaga Penyelesai Sengketa Pengadilan, arbitrase Pengadilan, Badan

Arbitrase Syariah Nasional

Resiko Usaha -Resiko bank tidak terkait

langsung dengan debitur, resiko debitur tidak terkait langsung dengan bank

-kemungkinan terjadi negative spread

-dihadapi bersama antara bank dan nasabahdengan prinsip keadilan dan kejujuran

-tidak mungkin terjadi

negative spread

Struktur Organisasi pengawas Dewan komisaris Dewan komisaris, DPS,

DSN.

Investasi Halal atau haram Halal

Sumber : Ascarya (2006)

2.3 Sistem Moneter Islam dan Sistem Moneter Konvensional

percent reserve banking system pada perbankan Islam murni. Menurut Mankiw (2003), sistem perbankan dengan cadangan 100 persen diartikan jika sebuah bank hanya menjadikan seluruh deposit sebagai cadangan dan tidak meminjamkannya tetapi menyimpannya sampai pemiliknya menarik uang tersebut. Sementara itu, 100 percent reserve banking system tidak memberikan peluang bagi bank untuk menciptakan uang baru, karena 100 persen cadangan harus disimpan atau dikembalikan ke bank sentral. Bank maksimum hanya dapat menyalurkan pembiayaan sampai sebesar simpanan awal saja. Dengan demikian, tidak ada daya beli baru yang diciptakan (tidak ada seigniorage), sehingga tidak mengandung unsur riba, tidak menimbulkan efek inflasi, dan tidak ada pihak yang dirugikan (Ascarya, 2006).

Jika bank memegang cadangan 100 persen, maka sistem perbankan ini tidak mempengaruhi jumlah uang yang beredar melalui penciptaan uang giral. Sedangkan pada sistem moneter konvensional menerapkan fractional reserve banking system. Mengacu pada Mankiw (2003) dimana pada sistem ini bank hanya memegang sebagian dari depositonya sebagai cadangan, dan bagian lainnya dipinjamkan. Menurut Ascarya (2006) fractional reserve banking system artinya bahwa bank hanya diwajibkan untuk menyimpan cadangan dalam persentase tertentu dari dana simpanan yang dihimpun. Sehingga perbankan dengan sistem ini akan mempengaruhi jumlah uang yang beredar melalui penciptaan uang giral.

dan dirham, yang nilai intrinsiknya sama dengan nilai nominalnya. Ataupun kalau memang menggunakan uang fiat, maka tetap harus di-back-up 100 persen dengan sesuatu yang memiliki nilai stabil yang biasanya diasosiasikan dengan emas yang disimpan oleh otoritas penerbit uang (fully backed money) (Ascarya, 2006). Sehingga dalam penciptaan uang tidak ada penciptaan nilai uang yang tiba-tiba ada tanpa ada nilai riilnya dan nilai tambahnya. Sebaliknya hal itulah yang terjadi pada sistem moneter konvensional dimana penciptaan uang fiatnya itu tidak di back-up dengan emas sehingga pada penciptaannya terjadi seignorage.

Perbedaan yang ketiga merupakan perbedaan yang paling umum diketahui yaitu dalam pelaksanaan seluruh aktivitasnya sistem moneter Islam tidak menggunakan instrumen suku bunga. Karena seperti yang sudah dipahami secara umum dalam Islam bunga itu haram dan dilarang penggunaannya.Tetapi sistem moneter Islam menawarkan sistem lain sebagai alternatif yaitu sistem bagi hasil. Pada bagi hasil, return yang diperoleh tidak pasti, karena tergantung dari keuntungan yang didapatkan. Sedangkan pada sistem moneter konvensional, bunga merupakan instrumen yang cukup penting. Return yang diperoleh bersifat pasti karena pembayaran bunga tidak disesuaikan dengan kondisi untung dan ruginya pihak peminjam.

oleh sistem konvensional dan menggunakan fractional reserve banking system karena masih terintegrasinya sistem moneter Islam pada dominasi sistem konvensional yang besar. Dengan masih diadopsinya fiat money dan fractional banking system, penciptaan uang yang bersifat inflatoir masih ada dalam sistem keuangan Islam kontemporer. Dengan demikian, bank syariah yang beroperasi dalam fractional reserve banking system juga menciptakan uang bank (giro dan uang elektronik), namun memfokuskan penggunaan uang ciptaan ini sesuai dengan prinsip syariah.

2.4 Perbedaan Konsep Suku Bunga dan Konsep Bagi Hasil

Sebagai alternatif sistem bunga dalam ekonomi konvensional, ekonomi Islam menawarkan sistem bagi hasil (profit and loss sharing), ketika pemilik modal (surplus spending unit) bekerja sama dengan pengusaha (deficit spending unit) untuk melakukan kegiatan usaha. Apabila menghasilkan keuntungan dibagi berdua, apabila menderita kerugian juga ditanggung bersama. Sistem bagi hasil menjamin adanya keadilan dan tidak ada pihak yang tereksploitasi (didzalimi). Sistem bagi hasil dapat berbentuk musyarakah atau mudharabah dengan berbagai variasinya.

loss sharing) yaitu nisbah (persentase bagi hasil) yang besarnya ditetapkan diawal transaksi yang bersifat fixed tetapi nilai nominal rupiahnya belum dapat diketahui dengan pasti melainkan melihat laba rugi yang akan terjadi nanti.

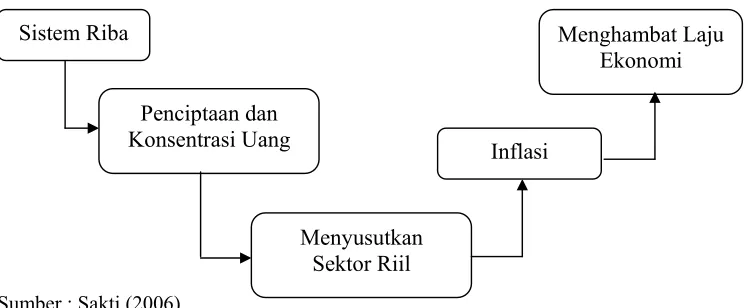

[image:42.612.134.509.195.349.2]Sumber : Sakti (2006)

Gambar 2.1. Implikasi Bunga pada Perekonomian

Pada Gambar 2.1. dapat terlihat bahwa dalam perekonomian konvensional, sistem riba, fiat money, fractional reserve system dalam perbankan, dan diperbolehkannya spekulasi menyebabkan penciptaan uang (kartal dan giral) dan tersedotnya uang di sektor moneter untuk mencari keuntungan tanpa risiko. Akibatnya, uang atau investasi yang seharusnya tersalur ke sektor riil untuk tujuan produktif sebagian besar lari ke sektor moneter dan menghambat pertumbuhan bahkan menyusutkan sektor riil. Penciptaan uang tanpa adanya nilai tambah akan menimbulkan inflasi. Pada akhirnya, tujuan pertumbuhan ekonomi akan terhambat.

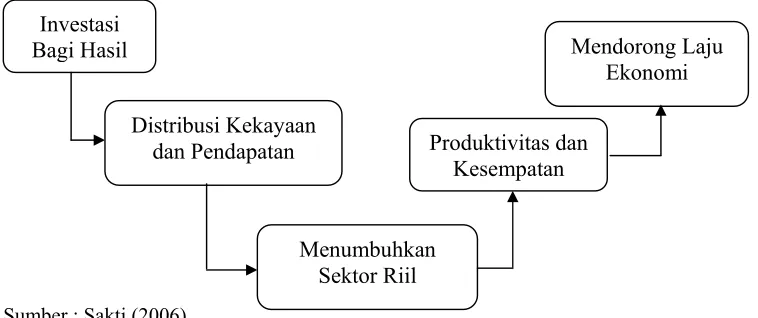

Sementara itu, pada Gambar 2.2. dengan sistem zakat, sistem bagi hasil, dan pelarangan spekulasi dalam perekonomian Islam, akan mendorong iklim investasi yang akan tersalur dengan lancar ke sektor riil untuk tujuan yang

Sistem Riba

Penciptaan dan Konsentrasi Uang

Inflasi

Menghambat Laju Ekonomi

sepenuhnya produktif. Hal ini akan menjamin terdistribusinya kekayaan dan pendapatan serta menumbuhkan sektor riil. Dengan meningkatnya produktivitas dan kesempatan bekerja dan berusaha pada akhirnya pertumbuhan ekonomi terdorong, dan pada akhirnya akan tercapai kesejahteraan masyarakat.

[image:43.612.131.510.215.374.2]Sumber : Sakti (2006)

Gambar 2.2. Implikasi Bagi Hasil pada Perekonomian

2.5 Teori Permintaan Uang Konvensional

Jumlah uang beredar adalah jumlah uang yang tersedia (Mankiw, 2003).Sedangkan menurut Mishkin (2001) uang (diacu juga sebagai money supply) didefinisikan sebagai segala sesuatu yang secara umum diterima sebagai alat pembayaran barang dan jasa atau pembayaran kembali utang.

Teori permintaan uang pertama kali dikemukakan oleh Irving Fisher. Fisher ingin melihat hubungan antara kuantitas uang dengan jumlah total pengeluaran untuk membeli barang dan jasa akhir yang diproduksi dalam perekonomian (P x Y), dimana P adalah tingkat harga dan Y adalah pendapatan/output agregat. Konsep yang menyediakan hubungan ini disebut

Investasi Bagi Hasil

Distribusi Kekayaan

dan Pendapatan Produktivitas dan Kesempatan

Mendorong Laju Ekonomi

velositas (V) yang merupakan rata-rata jumlah uang yang dikeluarkan untuk membeli sejumlah barang dan jasa yang diproduksi dalam setahun. Fungsinya sebagai berikut :

(1)

dengan mengalikan kedua sisi dengan M, maka kita akan mendapatkan equation of exchange yang menghubungkan pendapatan nominal dengan kuantitas uang dan velositas :

(2)

Fisher melihat bahwa velositas konstan dalam jangka pendek, sehingga pendapatan nominal ditentukan hanya oleh pergerakan kuantitas uang. Menurut Fisher, permintaan uang adalah murni merupakan fungsi dari pendapatan dan suku bunga tidak berpengaruh terhadap permintaan uang. Hal ini terjadi karena Fisher percaya bahwa orang memegang uang hanya untuk memenuhi kebutuhan transaksi dan tidak punya kebebasan tentang jumlah uang yang ingin dipegang. Untuk para ekonom klasik, teori kuantitas uang menyediakan penjelasan bahwa pergerakan dalam tingkat harga merupakan hasil dari perubahan kuantitas uang.

Menurut para ekonom Cambridge, ada dua properti uang yang memotivasi orang untuk memegang uang, yaitu utilitas uang sebagai alat pertukaran dan sebagai penyimpan kekayaan. Karena fungsi uang sebagai media pertukaran, maka orang menggunakan uang untuk melakukan transaksi. Uang juga berfungsi sebagai penyimpan kekayaan. Tingkat kekayaan seseorang mempengaruhi permintaan uang. Ekonom Cambridge percaya bahwa kekayaan nominal dan

M Y P V = ×

banyaknya transaksi adalah proporsional terhadap pendapatan nominal. Sehingga fungsi permintaan uang menurut pendekatan Cambridge sebagai berikut :

(3) dimana k adalah konstanta. Persamaan ini terlihat sama dengan persamaan permintaan uang menurut Fisher. Jadi menurut kedua aliran ini, suku bunga tidak memainkan peranan dalam fungsi permintaan uang.

Menurut teori likuiditas Keynes, ada tiga motif memegang uang yaitu motif transaksi, motif berjaga-jaga, dan motif spekulasi. Menurut teori ini, motif transaksi dan motif berjaga-jaga proporsional terhadap pendapatan. Kemudian adanya motif spekulasi menyebabkan munculnya variabel suku bunga yang merupakan opportunity cost memegang uang. Sehingga fungsi permintaan uang menurut Keynes adalah :

(4) Dimana suku bunga (i) berpengaruh negatif terhadap permintaan uang dan Y berpengaruh positif terhadap permintaan uang. Sebagaimana diketahui, suku bunga merupakan opportunity cost dalam memegang uang. Artinya ketika suku bunga naik, maka orang akan memegang uang lebih sedikit, karena lebih baik menyimpan uangnya dalam bentuk aset berbunga yang lebih menguntungkan. Sedangkan pendapatan berhubungan positif dengan permintaan uang. Pendapatan yang lebih tinggi mengakibatkan permintaan uang juga meningkat karena semakin banyaknya transaksi yang harus didanai.

Teori portofolio memprediksi bahwa permintaan uang seharusnya bergantung pada resiko dan pengembalian yang diberikan oleh uang dan oleh

PY k Md = ×

berbagai aset selain uang yang bisa dimiliki rumah tangga (Mankiw, 2003). Teori portofolio sendiri menekankan pada peran uang sebagai penyimpan nilai. Sebagai contoh, fungsi permintaan uang dapat ditulis sebagai berikut :

(5) dimana rs adalah pengembalian riil yang diharapkan atas saham, rb adalah pengembalian riil yang diharapkan atas obligasi, πe adalah tingkat inflasi yang diharapkan, dan W adalah kekayaan riil. Kenaikan rs dan rb menurunkan permintaan uang karena aset lain menjadi lebih menarik. Kenaikan dalam πe juga menurunkan permintaan uang artinya uang menjadi tidak menarik karena πe adalah pengembalian riil yang yang diharapkan dari memegang uang. Kenaikan W meningkatkan permintaan uang karena kekayaan yang lebih tinggi berarti portofolio yang lebih besar.

2.6 Teori Permintaan Uang dalam Konsep Islam

Uang adalah standar kegunaan yang terdapat pada barang dan tenaga, jadi uang didefinisikan sebagai sesuatu yang dipergunakan untuk mengukur tiap barang dan tenaga. Uang pada dasarnya berfungsi sebagai alat transaksi yang berguna sebagai refleksi dari nilai sebuah barang dan jasa (Sakti, 2006). Dalam Islam urgensi kehadiran uang dipertegas oleh pendapat Rasulullah SAW yang menyebutkan perdagangan yang lebih baik (adil) itu perdagangan yang menggunakan uang (dinar dan dirham). Akibat kehadiran uang inilah hakikat ekonomi dalam perspektif Islam dapat berlangsung dengan baik, yaitu terpelihara dan meningkatnya perputaran (velocity) harta diantara pelaku ekonomi.

Dalam literatur ekonomi Islam, uang dibahas sebagai salah satu alat transaksi, perantara untuk menilai barang dan jasa, dan tidak boleh memainkan peranan sebagai komoditi. Menurut Ibnu Khaldun dalam Siregar (2002), kekayaan suatu negara tidak ditentukan oleh banyaknya uang di negara tersebut tetapi ditentukan oleh tingkat produksi negara tersebut dan neraca pembayaran yang positif.

dengan mengendalikan jumlah uang yang beredar efektif. Pada sistem keuangan Islam, velositas uanglah yang harus dipercepat, sedangkan jumlah uang beredar menyesuaikan dengan kebutuhan sektor riil.

Mengacu pada karakteristik sistem ekonomi Islam yang menggunakan 100 percent reserve banking system dan penggunaan uang komoditi (dinar dan dirham) maka perbankan dalam Islam tidak menciptakan uang giral seperti pada konvensional. Sehingga konsep uang beredar dalam Islam secara normatif adalah uang kartal itu sendiri. Sedangkan definisi demand deposit dan quasi money tidak termasuk perhitungan jumlah uang beredar. Tapi pada kenyataannya, dimana sistem perbankan Islam kontemporer di Indonesia masih terintegrasi dengan perbankan konvensional, maka pendefinisian M1 (narrow money) dan M2 (broad money) masih ada.

Menurut Siregar (2002), permintaan uang dalam Islam tercermin dalam persamaan sebagai berikut :

(6) dimana Ys merupakan barang dan jasa yang berkaitan dengan pemenuhan kebutuhan dasar dan investasi produktif yang sesuai dengan nilai-nilai Islam. S merupakan nilai-nilai moral dan sosial dan kelembagaan (termasuk zakat) yang mempengaruhi alokasi dan distribusi sumberdaya yang tidak digunakan untuk konsumsi yang tidak bermanfaat, investasi yang tidak produktif dan tidak juga untuk motif spekulasi. T adalah profit and loss sharing.

Umumnya termasuk di beberapa negara Islam, Y merupakan output yang termasuk untuk pemenuhan konsumsi yang tidak bermanfaat dan investasi yang

(

Y S T)

non produktif. Sedangkan karakteristik Ys merupakan sesuatu yang normatif yang belum mencerminkan kenyataan saat ini, tetapi bukan hal yang mustahil juga untuk dicapai jika Islam dilaksanakan secara kaffah. Selanjutnya, S juga merupakan nilai-nilai sosial yang tidak harus dikuantifikasi. Sedangkan T merupakan variabel yang sudah bisa dilaksanakan pada keuangan kontemporer sekarang ini.

2.7 Konsep Inflasi dalam Ekonomi Konvensional

Inflasi merupakan kenaikan harga-harga barang dan jasa secara umum dan terus-menerus. Menurut Friedman, inflasi selalu merupakan fenomena moneter. Sumber dari inflasi adalah tingginya pertumbuhan money supply. Singkatnya, dengan mengurangi tingkat pertumbuhan money supply pada tingkat yang rendah, maka inflasi bisa dicegah. Menurut pandangan aliran monetaris, money supply dipandang sebagai satu-satunya sumber pergeseran dalam kurva permintaan agregat. Sehingga analisis monetaris mengindikasikan bahwa inflasi pasti disebabkan oleh tingginya pertumbuhan money supply (Mishkin, 2001).

kesimpulannya adalah baik pandangan monetaris maupun pandangan keynesian, sejalan dengan pandangan Friedman.

2.8 Konsep Inflasi dalam Ekonomi Islam

Menurut Chapra (2000), inflasi mengandung implikasi bahwa uang tidak dapat berfungsi sebagai satuan hitung yang adil dan benar. Inflasi menyebabkan orang berlaku tidak adil terhadap yang lain, dengan memerosotkan daya beli aset-aset moneter secara tidak diketahui. Hal itu merusak efisiensi sistem moneter dan menimbulkan ongkos kesejahteraan pada masyarakat. Inflasi memperburuk iklim ketidakpastian dimana keputusan-keputusan ekonomi diambil, menimbulkan kekhawatiran pada formasi modal dan menyebabkan misalokasi sumber daya. Inflasi cenderung merusak nilai-nilai, memberikan imbalan kepada usaha-usaha spekulasi dengan menimpakan kerugian pada aktivitas-aktivitas produktif dan memperparah ketidakmerataan pendapatan. Dengan demikian inflasi merupakan sebuah gejala disekuilibrium yang tidak sesuai dengan penekanan Islam pada ekuilibrium.

2.9 Konsep Kebijakan Moneter dalam Ekonomi Konvensional

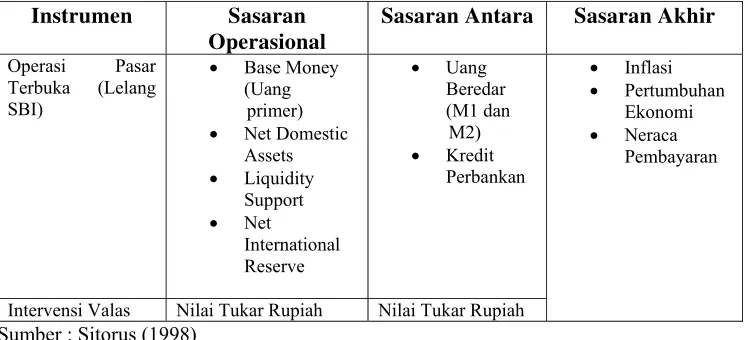

Menurut Sukirno dalam Agustianto (2002) kebijakan moneter adalah langkah-langkah yang dijalankan oleh bank sentral untuk mengawasi jumlah uang beredar di tangan masyarakat. Menurut UU No. 23 tahun 1999 tentang Bank Indonesia, kebijakan moneter adalah kebijakan yang diterapkan dan dilaksanakan oleh Bank Indonesia untuk mencapai dan memelihara kestabilan nilai rupiah yang dilakukan antara lain melalui pengendalian jumlah uang yang beredar dan atau suku bunga. Dalam perekonomian yang menggunakan uang fiat, pemerintah mengendalikan jumlah uang beredar melalui monetary base. Monetary base sendiri didefinisikan sebagai jumlah dari uang kartal ditambah cadangan (Mishkin, 2001). Peraturan resmi memberi pemerintah hak untuk memonopoli pencetakan uang. Kontrol atas jumlah uang beredar disebut kebijakan moneter. Melalui monetary base inilah kebijakan moneter dilakukan dengan berbagai cara atau instrumen, diantaranya melalui operasi pasar terbuka, tingkat diskonto, dan peraturan giro wajib minimum. Skema pengendalian moneter di Indonesia dapat dilihat pada Tabel 2.2.

1. Pertumbuhan jumlah uang beredar (JUB) selayaknya mampu untuk mengimbangi laju pertumbuhan PDB secara riil sepanjang waktu pada tingkat harga yang stabil;

[image:52.612.134.508.288.458.2]2. Pemenuhan JUB yang mampu mencukupi kebutuhan jangka pendek yaitu memadai untuk mewujudkan perekonomian pada kesempatan kerja penuh dan tingkat harga yang stabil.

Tabel 2.2. Pengendalian Moneter Indonesia

Instrumen Sasaran Operasional

Sasaran Antara Sasaran Akhir

Operasi Pasar Terbuka (Lelang SBI)

• Base Money

(Uang primer)

• Net Domestic

Assets • Liquidity

Support

• Net

International Reserve

• Uang

Beredar (M1 dan M2)

• Kredit

Perbankan

Intervensi Valas Nilai Tukar Rupiah Nilai Tukar Rupiah

• Inflasi

• Pertumbuhan

Ekonomi

• Neraca

Pembayaran

Sumber : Sitorus (1998)

2.10 Konsep Kebijakan Moneter dalam Ekonomi Islam

diformulasikan dalam sebuah perekonomian Islam adalah cadangan uang. Bank sentral Islam harus menjalankan kebijakan moneternya untuk menghasilkan suatu pertumbuhan dalam sirkulasi uang yang mencukupi untuk membiayai pertumbuhan potensial dalam output selama periode jangka menengah dan panjang dalam kerangka harga-harga yang stabil dan sasaran sosioekonomi Islam lainnya. Tujuannya adalah menjamin bahwa ekspansi moneter tidak bersifat kurang mencukupi atau berlebihan, tetapi cukup untuk sepenuhnya mengeksploitasi kapasitas perekonomian agar dapat mensuplai barang-barang dan jasa bagi kesejahteraan yang berbasis luas.

Mekanisme kebijakan moneter menurut Chapra (2000) tidak saja hanya untuk mengatur penawaran uang agar seimbang dengan permintaan riil terhadap uang, tetapi juga membantu memenuhi kebutuhan untuk membiayai defisit pemerintah yang benar-benar riil dan sasaran-sasaran sosioekonomi masyarakat Islam lainnya. Berikut 6 unsur mekanisme kebijakan moneter atau instrumen kebijakan moneter menurut Chapra.

1. Target pertumbuhan dalam jumlah uang beredar dan monetary base; 2. Saham publik terhadap deposito unjuk (uang giral);

3. Cadangan wajib resmi; 4. Pembatas kredit;

5. Alokasi kredit yang berorientasi kepada nilai;

Menurut Kahf (1982) perubahan dalam kuantitas uang mempengaruhi tingkat inflasi dimana menambahkan terlalu banyak uang ke dalam perekonomian akan meningkatkan harga. Menurutnya, penawaran uang bisa dirubah dengan tiga cara yaitu managemen mata uang, reserve requirement, dan credit policy of Zakah. Perubahan dalam kuantitas jumlah mata uang yang beredar di pasar dipengaruhi langsung oleh otoritas moneter. Perubahan dalam reserve requirement yang harus dijaga oleh bank komersial mempengaruhi tingkat pinjaman dan volume demand deposits. Perubahan dalam kebijakan kredit dari dana Zakat membutuhkan pengembangan.

2.11 Penelitian Terdahulu

Penelitian-penelitian yang menganalisis tentang stabilitas moneter pada kasus sistem perbankan ganda masih sulit ditemukan. Pada bagian ini akan dijelaskan tentang beberapa penelitian terdahulu. Penelitian yang dilakukan oleh Kaleem (2000) di Malaysia dengan menggunakan data bulanan tahun 1994-1999.

Pada penelitiannya Kaleem berusaha menganalisis tentang validitas dan efektivitas instrumen Islam bagi tujuan kebijakan moneter. Hasil yang didapatkan adalah sebagai berikut :

1) Dummy krisis tidak signifikan untuk variabel besaran moneter M2 dan M2-islam, sehingga menolak efek krisis keuangan tahun 1997 terhadap deposito jangka panjang;

3) Menolak hipotesis bahwa instrumen moneter Islam lebih stabil dan anti guncangan terhadap krisis, karena menunjukkan hasil yang sama dengan instrumen konvensional;

4) Otoritas moneter memiliki tingkat kontrol yang lebih pada M1-islam dan M2-islam daripada terhadap M1 dan M2;

5) Instrumen kredit Islam di bawah kontrol otoritas moneter;

6) Instrumen moneter Islam juga efektif bagi pencapaian tujuan kebijakan moneter.

Kemudian dari penelitian Nasution dan Nurzaman (2006) tentang efektifitas besaran M1 di Indonesia tahun 1971-2002 menghasilkan kesimpulan sebagai berikut:

1) pergerakan velositas uang bebas bunga lebih stabil daripada velositas uang berbasis bunga sehingga besaran moneter bebas bunga memperlihatkan potensi untuk menstabilkan perekonomian;

2) permintaan uang bebas bunga dan berbasis bunga mempunyai hubungan jangka panjang dengan tingkat inflasi, tetapi pada keseimbangan jangka pendek, signifikansi model Error Correction Model (ECM) untuk permintaan uang berbasis bunga lebih rendah; 3) hanya permintaan uang bebas bunga yang memiliki stabilitas

4) Variabel dummy krisis signifikan untuk kedua permintaan uang tersebut, tetapi karena ada mekanisme penyesuaian, maka permintaan uang bebas bunga stabil dalam jangka panjang.

Darrat (2000) melakukan penelitian di Iran dan Pakistan dengan menggunakan data dari tahun 1960-1998 dan menggunakan kerangka error correction model serta Johansen-Juselius test statistic , menghasilkan kesimpulan sebagai berikut :

1) keadaan makroekonomi di Iran dan Pakistan berkembang (minimal tidak memburuk) dengan adanya interest-free banking;

2) interest-free membawa pada perilaku velositas uang yang mudah diprediksi;

3) interest-free menyediakan lingkungan moneter yang lebih terkontrol; 4) interest-free mempunyai hubungan yang kuat dengan instrumen kebijakan

dan stabilitas harga.

Kemudian penelitian selanjutnya yang dilakukan oleh Kia (2001) di Iran dengan kurun waktu 1966-1998 menggunakan the maximum likelihood test dan Dynamic Ordinary Least Square (DOLS) test untuk mengestimasi fungsi permintaan uang jangka panjang. Hasil yang didapatkan sebagai berikut:

1. baik pada jangka pendek maupun jangka panjang, permintaan uang pada interest-free (M1) stabil dan invarian terhadap kebijakan dan guncangan lain dalam perubahan rezim;

3. reaksi agen ekonomi terhadap equilibrium error pada M1 selalu sama untuk berbagai ukuran error sedangkan pada M2 berbeda karena model ECM yang didapat pada M2 adalah non-linear.

Darrat dalam Nasution ( 2006) melakukan uji tes tentang efektivitas relatif sistem keuangan syariah di Tunisia. Hasilnya menunjukkan bahwa uang berbasis non-bunga lebih efektif dan stabil. Namun penelitiannya meragukan mengingat Tunisia kurang berpengalaman dalam perbankan syariah. Hassen dan Aldayel dalam Nasution (2006) juga memperoleh hasil yang konsisten seperti penelitian Darrat untuk 15 negara. Yousafi dalam Nasution (2006) juga melakukan penelitian yang serupa di Iran.

Achsani, Holtemoller, dan Sofyan (2005) melakukan penelitian tentang fungsi permintaan uang di Indonesia dengan menggunakan model ekonometrik dan fuzzy modelling periode 1990:1-2002:3. Hasilnya menunjukkan bahwa elastisitas pendapatan terhadap permintaan uang cukup stabil sebelum dan sesudah krisis. Nilai Elastisitas pendapatan pada econometric estimation dan fuzzy estimation berturut-turut sebesar 0,93 dan 0,87. Penelitian ini juga menunjukkan bahwa fungsi permintaan uang Indonesia stabil pada periode yang sulit. Serta menunjukkan mengapa hasil studi sebelumnya tentang fungsi money demand di Indonesia tidak stabil, karena semuanya menggunakan teknik kointegrasi. Padahal time series di Indonesia adalah trend-stationary sehingga kerangka kointegrasi menjadi tidak sesuai.

kointegrasi dan error correction model untuk permintaan uang. Hasil berdasarkan prosedur two-step Engle-Granger menghasilkan bukti yang lemah untuk hubungan kointegrasi. Sedangkan berdasarkan Johansen likelihood ratio statistic menunjukkan sampai 2 vektor kointegrasi. Deckle dan Pradhan dalam Achsani, et al. (2005) menggunakan data tahunan Indonesia dan tidak menemukan adanya hubungan kointegrasi yang bisa diinterpretasikan sebagai fungsi permintaan uang. Kia dan Darrat (2003) mengestimasi fungsi permintaan uang di Iran dengan menggunakan data kuartalan tahun 1966-2001. Hasilnya menunjukkan bahwa permintaan terhadap simpanan berbagi hasil lebih stabil dan policy invariant daripada permintaan terhadap M1. Ascarya (2007) melakukan studi literatur tentang kebijakan moneter optimum pada sistem perbankan ganda. Hasilnya menunjukkan bahwa kebijakan moneter optimum pada suatu negara yang mengadopsi sistem perbankan atau keuangan ganda harusnya mengacu pada tingkat pengembalian pada sistem bagi hasil untuk memaksimalkan keadilan distributif dan kesejahteraan sosial dan meminimalkan inefisiensi.

permintaan uang bebas bunga sesuai digunakan sebagai instrumen untuk mencapai tujuan kebijakan otoritas moneter.

Penelitian ini mempunyai perbedaan dengan penelitian-penelitian sebelumnya. Pertama, pada penelitian ini variabel suku bunga tetap dimasukkan ke dalam persamaan permintaan uang sistem konvensional. Hal ini berdasarkan pada hasil penelitian Kaleem (2000) yang menyebutkan bahwa permintaan uang pada sistem Islam sama saja dengan konvensional dan tidak anti guncangan. Hal ini bisa saja terjadi karena sejak awal suku bunga sebagai satu-satunya variabel yang membedakan antara sistem Islam dan sistem konvensional dalam dual banking system dihilangkan. Dalam penelitian ini, variabel suku bunga akan digantikan dengan proxi rate of return pada permintaan uang Islam.

Perbedaan kedua, penelitian ini menggunakan variabel M1 dan M2 yang sesuai dengan teori Islam. Sedangkan pada penelitian Darrat (2000) serta Nasution dan Nurjaman (2006) M1 itu dinyatakan sebagai uang bebas bunga dan M2 itu disebut sebagai uang berbasis bunga. Padahal dalam Islam sendiri, sebenarnya M1 telah mengandung bunga, karena dalam penciptaan uang kartal sendiri telah mengandung riba. Time series yang digunakan juga lebih panjang yaitu dari Januari 2001 sampai dengan Desember 2006.

2.12 Kerangka Pemikiran

mempengaruhi permintaan uang baik pada sistem konvensional maupun pada sistem Islam. Sebagai biaya imbangan dalam memegang uang, pada permintaan uang konvensional dimasukkan variabel suku bunga. Sedangkan pada permintaan uang Islam, variabel suku bunga digantikan oleh tingkat return pada skim syariah. Kemudian dilihat juga apakah jumlah uang beredar masing-masing sistem berhubungan dengan sasaran akhir otoritas moneter yaitu stabilitas harga.

Gambar 2.3. Kerangka Pemikiran Konseptual

2.13 Hipotesis Penelitian

Dari teori-teori dan penelitian terdahulu hipotesis yang dapat dirumuskan dalam penelitian ini adalah:

untuk model permintaan uang konvensional pada jangka panjang, PDB berpengaruh positif, sedangkan inflasi dan suku bunga berpengaruh negatif;

Variabel Makroekonomi : -PDB

-inflasi yang diharapkan

Permintaan M1 Permintaan M2

Permintaan M1-Islam Permintaan M2-Islam

Return Syariah Suku Bunga

untuk model permintaan uang Islam pada jangka panjang, PDB

berpengaruh positif, sedangkan inflasi dan return syariah berpengaruh negatif;

Permintaan uang pada sistem Islam lebih stabil dibandingkan dengan

permintaan uang sistem konvensional;

Terdapat hubungan antara jumlah uang beredar dengan tingkat harga.

Data yang digunakan dalam penelitian ini seluruhnya merupakan data sekunder

negara Indonesia dalam bentuk bulanan yang diperoleh dari Statistik Ekonomi dan

Keuangan Indonesia Bank Indonesia (SEKI-BI) dan Statistik Perbankan Syariah Bank

Indonesia (SPS-BI) dan data

return

syariah dari Bank Muamalat Indonesia dalam

periode waktu antara bulan Januari 2001 sampai dengan bulan Desember 2006. Dengan

demikian data yang digunakan merupakan data

time series

. Data yang digunakan diubah

ke dalam bentuk logaritma natural untuk memudahkan hasil analisis, kecuali data suku

bunga, inflasi, dan

rate of return

bank umum syariah. Selain itu, penulis juga melakukan

studi pustaka dengan membaca literatur yang berkaitan dengan penelitian penulis baik

dari media cetak maupun internet.

3.2

Variabel dan Definisi Operasional

Berikut ini penjelasan mengenai variabel yang digunakan dalam penelitian

beserta definisi operasionalnya :

a.

Jumlah uang beredar dalam arti sempit (M1) adalah uang kartal ditambah

demand deposit

pada bank konvensional.

b.

Jumlah uang beredar dalam arti luas (M2) adalah M1 ditambah

saving

deposit

dan

time deposit

pada bank konvensional.

c.

Jumlah uang beredar Islam dalam arti sempit (M1ISL) adalah uang kartal

ditambah tabungan

mudharabah

dan investasi

mudharabah

.

e.

Tingkat output riil (PDB riil) adalah nilai Produk Domestik Bruto yang

dideflasi dengan tingkat IHK tahun dasar 2002.

f.

Tingkat inflasi yang diharapkan (EXPINF) adalah tingkat inflasi pada

satu periode sebelumnya dengan IHK tahun dasar 2002.

g.

Suku bunga deposito (IDEP) adalah suku bunga deposito jangka waktu 6

bulan.

h.

Rate of return

(RS) adalah tingkat pengembalian dana pada bank umum

syariah berupa

equivalent rate

investasi

mudharabah

.

3.3

Metode Pengolahan dan Analisis Data

Stabilitas moneter pada sistem perbankan ganda dalam penelitian ini akan

dianalisis dengan menggunakan

Vector Autoregression

(VAR). Kemudian jika data yang

digunakan stasioner pada perbedaan pertama maka model VAR akan dikombinasikan

dengan model koreksi kesalahan menjadi

Vector Error Correction Model

(VECM).

Semua data dalam penelitian ini ditransformasikan ke dalam bentuk logaritma natural

(ln) kecuali suku bunga,

rate of return,

dan inflasi untuk mendapatkan hasil analisis

yang lebih valid dan konsisten. Perangkat lunak yang digunakan dalam penelitian ini

adalah

Microsoft Excel 2003

dan program

Eviews 4.1

.

3.4

Analisis

Vector Autoregression

(VAR)

Model VAR pertama dikembangkan oleh Sims pada tahun 1980. VAR adalah

ekonomi di mana terjadi saling ketergantungan antar variabel dalam ekonomi. Model ini

juga menjadi dasar munculnya metode kointegrasi Johansen (1988, 1989) yang sangat

baik dalam menjelaskan perilaku variabel dalam perekonomian (Pasaribu, 2003).

Pemodelan VAR adalah bentuk pemodelan yang digunakan untuk

multivariate

time series

. Model VAR menjadikan semua variabel bersifat endogen. Spesifikasi model

VAR meliputi pemilihan variabel dan banyaknya selang (

lag

) yang digunakan dalam

model. Sesuai dengan Sims (1980), variabel yang digunakan dalam persamaan VAR

dipilih berdasarkan teori ekonomi yang relevan. Pemilihan selang optimal kemudian

akan menggunakan kriteria informasi seperti

Akaike Info Criterion

(AIC)

, Schwarz Info

Criterion

(SC)

,

maupun

Hannan-Quinn Criterion

(HQ).

Model VAR secara matematis dapat diwakili oleh (Achsani,

et al

., 2005) :

dimana x

tadalah vektor dari variabel-variabel endogen berdimensi (n x 1),

μ

tadalah

vektor dari variabel-variabel eksogen termasuk di dalamnya konstanta (

intercept

) dan

tren,

A

iadalah matriks-matriks koefisien berdimensi (n x n), dan u

tadalah adalah vektor

dari residual-residual yang secara kontemporer berkorelasi tetapi tidak berkorelasi

dengan nilai-nilai lag mereka sendiri dan juga tidak berkorelasi dengan seluruh variabel

yang ada dalam sisi kanan persamaan di atas.

t i t k

i i t

t

A

x

u

x

=

+

−+

=

∑

1Menurut Verbeek dalam Nugraha (2006), ketika dua atau lebih variabel yang

terlibat dalam suatu persamaan pada data level tidak stasioner maka kemungkinan

terdapat kointegrasi pada persamaan tersebut. Jika setelah dilakukan uji kointegrasi

terdapat persamaan kointegrasi dalam model yang digunakan maka dianjurkan untuk

memasukkan persamaan kointegrasi ke dalam model yang digunakan. Kebanyakan data

time series

stasioner pada perbedaan pertama. Maka untuk mengantisipasi hilangnya

informasi jangka panjang dalam penelitian ini akan digunakan model VECM. VECM

standar didapat dari model VAR dengan dikurangi x

t-1. Adapun persamaan VECM

secara matematis ditunjukkan oleh persamaan berikut (Achsani,

et al

., 2005) :

dimana

Π

dan

Γ

adalah fungsi dari A

i. Matriks

Π

bisa didekomposisi ke dalam 2 matriks

berdimensi (n x r)

α

dan

β

; dimana

α

disebut matriks penyesuaian dan

β

sebagai vektor kointegrasi dan r adalah

cointegration rank

. Kerangka kointeg