LAMPIRAN

Tahun

Lampiran 1. Data Mentah

SBI (%) SBIS (%) PUAB (%) PUAS (%) LOAN (Miliar) FINC (Miliar) SBMK (%) IHMK(%) IHK (%)

Januari 2009 9.50% 9.50% 17.67% 9.29% 25403567426 38201 14.74% 16.59% 113.78%

Februari 2009 8.74% 8.74% 17.05% 8.69% 25887537910 38843 14.57% 16.43% 114.02%

Maret 2009 8.21% 8.21% 16.47% 7.47% 25336066167 39308 14.50% 16.54% 114.27%

April 2009 7.59% 7.59% 15.40% 7.75% 25570691988 39726 14.34% 16.86% 113.92%

Mei 2009 7.25% 7.25% 14.79% 7.66% 25915643467 40715 14.27% 16.62% 113.97%

Juni 2009 6.95% 6.95% 13.69% 7.44% 26387536985 42195 14.04% 16.53% 114.10%

Juli 2009 6.71% 6.71% 13.17% 6.95% 26769911166 42.828 13.99% 16.59% 114.61%

Agustus 2009 6.58% 6.58% 12.49% 6.90% 27289410316 43890 13.80% 16.67% 115.25%

September 2009 6.48% 6.48% 12.78% 6.30% 27435532010 44523 13.68% 16.71% 116.46%

Oktober 2009 6.49% 6.49% 12.67% 4.96% 27637581974 45246 13.61% 16.54% 116.68%

November 2009 6.47% 6.47% 12.82% 6.71% 27983293771 45726 13.54% 16.95% 116.65%

Desember 2009 6.46% 6.46% 12.97% 6.15% 28000669851 46886 13.27% 17.15% 117.03%

Januari 2010 6.45% 6.45% 12.59% 6.11% 28332224504 47140 12.66% 16.44% 118.01%

Februari 2010 6.41% 6.41% 12.50% 5.42% 28894420106 48479 12.68% 16.80% 118.36%

Maret 2010 6.27% 6.27% 12.36% 5.55% 29482244783 50206 12.95% 16.91% 118.19%

April 2010 6.20% 6.20% 12.33% 5.81% 30195321450 51651 12.89% 16.58% 118.37%

Mei 2010 6.30% 6.30% 12.63% 6.65% 30858269419 53223 12.75% 16.43% 118.71%

Juni 2010 6.26% 6.26% 12.59% 6.02% 31494545507 55801 12.63% 16.47% 119.86%

Juli 2010 6.63% 6.63% 12.52% 5.75% 32065978428 57633 12.68% 16.40% 121.74%

Agustus 2010 6.63% 6.63% 12.93% 5.58% 32835182929 60275 12.65% 16.30% 122.67%

September 2010 6.64% 6.64% 12.57% 5.38% 32834445753 60970 12.58% 16.16% 123.21%

Oktober 2010 6.37% 6.37% 11.37% 6% 33283775197 62995 12.57% 16.28% 123.29%

November 2010 6.42% 6.42% 11.28% 6.09% 33580088590 65942 12.51% 16.24% 124.03%

Januari 2011 6.08% 6.08% 12.19% 6.14% 34157988687 69724 12.45% 16.74% 126.29%

Februari 2011 6.71% 6.71% 12.34% 6.24% 34860256000 71449 12.44% 16.69% 126.46%

Maret 2011 6.72% 6.72% 12.54% 6.25% 35668973086 74253 11.69% 16.74% 126.05%

April 2011 7.18% 7.18% 12.78% 5.25% 36364506623 75726 11.81% 16.51% 125.66%

Mei 2011 7.36% 7.36% 12.71% 6.24% 37204473852 78619 11.79% 16.63% 125.81%

Juni 2011 7.36% 7.36% 12.65% 6.05% 38088598094 82616 11.77% 16.59% 126.50%

Juli 2011 7.28% 7.28% 11.95% 5.62% 38909511305 84556 12.29% 16.37% 127.35%

Agustus 2011 6.78% 6.78% 11.83% 6.16% 39731622184 90540 12.22% 16.25% 128.54%

September 2011 6.28% 6.28% 10.69% 5.75% 39665049245 92839 12.11% 16.16% 128.89%

Oktober 2011 5.77% 5.77% 10.12% 5.25% 40258511620 96805 12.09% 15.92% 128.74%

November 2011 5.22% 5.22% 9.23% 5.10% 40680858773 99427 12.00% 15.73% 129.18%

Desember 2011 5.04% 5.04% 9.13% 5.08% 41099515666 102655 11.98% 15.65% 129.91%

Januari 2012 4.90% 4.90% 8.09% 4.25% 41424051429 101689 11.89% 15.66% 130.90%

Februari 2012 3.82% 3.82% 7.56% 3.96% 42484760843 103713 11.83% 15.48% 130.96%

Maret 2012 3.83% 3.83% 7.56% 4.13% 43557423190 109116 12.02% 15.56% 131.05%

April 2012 3.93% 3.93% 7.53% 4.09% 44472354714 108767 11.87% 15.43% 131.32%

Mei 2012 4.24% 4.24% 7.41% 4.09% 45448157755 112844 11.79% 15.35% 131.41%

Juni 2012 4.32% 4.32% 8.22% 4.74% 46636689904 117592 11.80% 15.23% 132.23%

Juli 2012 4.46% 4.46% 8.30% 4.17% 47604957691 120910 11.79% 15.11% 133.16%

Agustus 2012 4.54% 4.54% 8.54% 4.30% 47947334076 124946 11.74% 15.29% 134.43%

September 2012 4.67% 4.67% 8.38% 4.43% 48500241867 130357 11.71% 15.12% 134.45%

Oktober 2012 4.75% 4.75% 8.50% 4.70% 48895079766 135581 11.69% 15.03% 134.67%

November 2012 4.77% 4.77% 8.47% 4.33% 49425194760 140318 11.62% 15.05% 134.76%

Desember 2012 4.80% 4.80% 9.01% 4.42% 49818402968 147505 11.50% 14.63% 135.49%

Januari 2013 4.84% 4.84% 8.55% 4.51% 50396474245 149672 11.50% 14.86% 136.88%

Februari 2013 4.86% 4.86% 8.82% 4.23% 51708825522 154072 11.46% 14.69% 137.91%

Juni 2013 5.28% 5.28% 9.24% 5.01% 56248167284 171227 11.42% 13.93% 140.03%

Juli 2013 5.52% 5.52% 10.35% 5.38% 57461861774 174486 11.68% 15.48% 144.63%

Agustus 2013 5.86% 5.86% 11.28% 5.56% 57634001007 174537 11.65% 15.02% 146.25%

September 2013 6.61% 6.61% 11.67% 6.11% 58218238372 177320 11.81% 14.46% 145.74%

Oktober 2013 6.97% 6.97% 12.11% 6.19% 58677255213 179284 11.95% 14.04% 145.87%

Lampiran 2. Uji Stasoineritas Pada Tingkat Level

Null Hypothesis: SBI has a unit root Exogenous: Constant

Lag Length: 2 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.* Augmented Dickey-Fuller test statistic -2.176874 0.2168 Test critical values: 1% level -3.550396

5% level -2.913549

10% level -2.594521 *MacKinnon (1996) one-sided p-values.

Null Hypothesis: SBIS has a unit root Exogenous: Constant

Lag Length: 2 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.* Augmented Dickey-Fuller test statistic -2.176874 0.2168 Test critical values: 1% level -3.550396

5% level -2.913549

10% level -2.594521 *MacKinnon (1996) one-sided p-values.

Null Hypothesis: PUAB has a unit root Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.* Augmented Dickey-Fuller test statistic -7.660208 0.0000 Test critical values: 1% level -3.546099

5% level -2.911730

Null Hypothesis: PUAS has a unit root Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.* Augmented Dickey-Fuller test statistic -4.037658 0.0024 Test critical values: 1% level -3.546099

5% level -2.911730

10% level -2.593551 *MacKinnon (1996) one-sided p-values.

Null Hypothesis: LOAN has a unit root Exogenous: Constant

Lag Length: 9 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.* Augmented Dickey-Fuller test statistic 2.999468 1.0000 Test critical values: 1% level -3.568308

5% level -2.921175

10% level -2.598551 *MacKinnon (1996) one-sided p-values.

Null Hypothesis: FINC has a unit root Exogenous: Constant

Lag Length: 3 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.* Augmented Dickey-Fuller test statistic 1.554484 0.9993 Test critical values: 1% level -3.552666

5% level -2.914517

Null Hypothesis: SBMK has a unit root Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.* Augmented Dickey-Fuller test statistic -3.088587 0.0329 Test critical values: 1% level -3.546099

5% level -2.911730

10% level -2.593551 *MacKinnon (1996) one-sided p-values.

Null Hypothesis: IHMK has a unit root Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.* Augmented Dickey-Fuller test statistic -0.686102 0.8419 Test critical values: 1% level -3.546099

5% level -2.911730

10% level -2.593551 *MacKinnon (1996) one-sided p-values.

Null Hypothesis: IHK has a unit root Exogenous: Constant

Lag Length: 2 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.* Augmented Dickey-Fuller test statistic 1.560654 0.9993 Test critical values: 1% level -3.550396

5% level -2.913549

Lampiran 3. Uji Stasoineritas Pada First Difference

Null Hypothesis: D(SBI) has a unit root Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.* Augmented Dickey-Fuller test statistic -4.473905 0.0006 Test critical values: 1% level -3.548208

5% level -2.912631

10% level -2.594027 *MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(SBIS) has a unit root Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.* Augmented Dickey-Fuller test statistic -4.473905 0.0006 Test critical values: 1% level -3.548208

5% level -2.912631

10% level -2.594027 *MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(PUAB) has a unit root Exogenous: Constant

Lag Length: 1 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.* Augmented Dickey-Fuller test statistic -8.998014 0.0000 Test critical values: 1% level -3.550396

5% level -2.913549

Null Hypothesis: D(PUAS) has a unit root Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.* Augmented Dickey-Fuller test statistic -10.77363 0.0000 Test critical values: 1% level -3.548208

5% level -2.912631

10% level -2.594027 *MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(LOAN) has a unit root Exogenous: Constant, Linear Trend

Lag Length: 6 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.* Augmented Dickey-Fuller test statistic -6.176926 0.0000 Test critical values: 1% level -4.144584

5% level -3.498692

10% level -3.178578 *MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(FINC) has a unit root Exogenous: Constant

Lag Length: 2 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.* Augmented Dickey-Fuller test statistic -5.936150 0.0000 Test critical values: 1% level -3.552666

5% level -2.914517

10% level -2.595033 *MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(SBMK) has a unit root Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.* Augmented Dickey-Fuller test statistic -7.191111 0.0000 Test critical values: 1% level -3.548208

5% level -2.912631

Null Hypothesis: D(IHMK) has a unit root Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.* Augmented Dickey-Fuller test statistic -9.298551 0.0000 Test critical values: 1% level -3.548208

5% level -2.912631

10% level -2.594027 *MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(IHK) has a unit root Exogenous: Constant

Lag Length: 1 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.* Augmented Dickey-Fuller test statistic -6.874237 0.0000 Test critical values: 1% level -3.550396

5% level -2.913549

Lampiran 4. Penentuan Panjang Lag Transmisi Moneter Konvensional

VAR Lag Order Selection Criteria

Endogenous variables: IHK SBI PUAB LOAN SBMK Exogenous variables: C

Date: 07/05/14 Time: 14:54 Sample: 2009M01 2013M12 Included observations: 55

Lag LogL LR FPE AIC SC HQ

0 -879.3497 NA 63643387 32.15817 32.34066 32.22874 1 -524.9513 631.4736 401.4247 20.18005 21.27496* 20.60346 2 -489.8894 56.09895* 284.8896* 19.81416* 21.82149 20.59041* 3 -470.0788 28.09505 365.0306 20.00287 22.92262 21.13196 4 -457.7413 15.25368 650.4188 20.46332 24.29550 21.94526 5 -441.6725 16.94522 1104.559 20.78809 25.53270 22.62287 * indicates lag order selected by the criterion

LR: sequential modified LR test statistic (each test at 5% level) FPE: Final prediction error

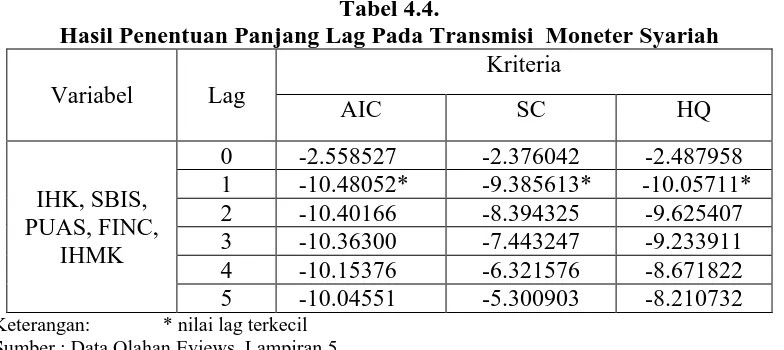

Lampiran 5. Penentuan Panjang Lag Transmisi Moneter Syariah

VAR Lag Order Selection Criteria

Endogenous variables: IHK SBIS PUAS FINC IHMK Exogenous variables: C

Date: 07/05/14 Time: 14:56 Sample: 2009M01 2013M12 Included observations: 55

Lag LogL LR FPE AIC SC HQ

0 75.35948 NA 5.33e-08 -2.558527 -2.376042 -2.487958 1 318.2144 432.7232* 1.94e-11* -10.48052* -9.385613* -10.05711* 2 341.0456 36.53000 2.15e-11 -10.40166 -8.394325 -9.625407 3 364.9826 33.94705 2.37e-11 -10.36300 -7.443247 -9.233911 4 384.2283 23.79469 3.28e-11 -10.15376 -6.321576 -8.671822 5 406.2515 23.22443 4.49e-11 -10.04551 -5.300903 -8.210732 * indicates lag order selected by the criterion

LR: sequential modified LR test statistic (each test at 5% level) FPE: Final prediction error

Lampiran 6. Uji Kointegrasi Transmisi Moneter Konvensional

Date: 07/05/14 Time: 14:26

Sample (adjusted): 2009M03 2013M12 Included observations: 58 after adjustments Trend assumption: Linear deterministic trend Series: IHK SBI PUAB LOAN SBMK Lags interval (in first differences): 1 to 1 Unrestricted Cointegration Rank Test (Trace)

Hypothesized Trace 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.** None * 0.401262 91.09451 69.81889 0.0004 At most 1 * 0.365898 61.34453 47.85613 0.0017 At most 2 * 0.261525 34.92285 29.79707 0.0118 At most 3 * 0.234996 17.33910 15.49471 0.0261 At most 4 0.030598 1.802400 3.841466 0.1794 Trace test indicates 4 cointegrating eqn(s) at the 0.05 level

* denotes rejection of the hypothesis at the 0.05 level **MacKinnon-Haug-Michelis (1999) p-values

Unrestricted Cointegration Rank Test (Maximum Eigenvalue)

Hypothesized Max-Eigen 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.** None 0.401262 29.74998 33.87687 0.1438 At most 1 0.365898 26.42168 27.58434 0.0698 At most 2 0.261525 17.58375 21.13162 0.1462 At most 3 * 0.234996 15.53670 14.26460 0.0313 At most 4 0.030598 1.802400 3.841466 0.1794 Max-eigenvalue test indicates no cointegration at the 0.05 level

1 Cointegrating Equation(s): Log likelihood -544.9098 Normalized cointegrating coefficients (standard error in parentheses)

IHK SBI PUAB LOAN SBMK

1.000000 -0.526686 0.039604 -7.90E-12 1.670330 (0.93504) (0.00701) (1.4E-12) (1.77806) Adjustment coefficients (standard error in parentheses)

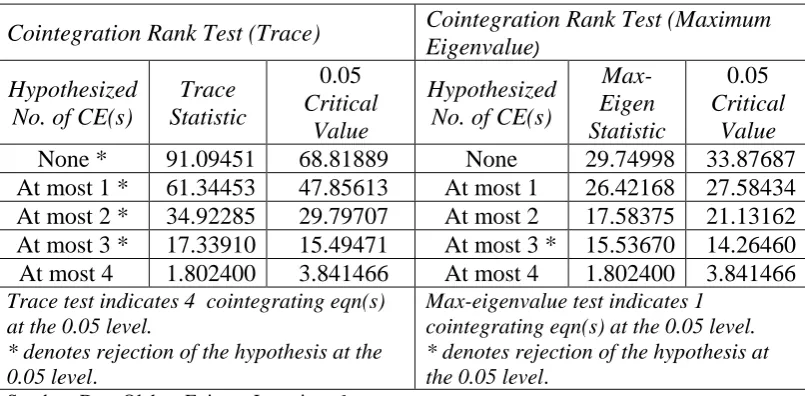

Lampiran 7. Uji Kointegrasi Transmisi Moneter Syariah

Date: 07/05/14 Time: 14:28

Sample (adjusted): 2009M03 2013M12 Included observations: 58 after adjustments Trend assumption: Linear deterministic trend Series: IHK SBIS PUAS FINC IHMK Lags interval (in first differences): 1 to 1 Unrestricted Cointegration Rank Test (Trace)

Hypothesized Trace 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.** None * 0.396394 70.69650 69.81889 0.0425 At most 1 0.326150 41.41617 47.85613 0.1758 At most 2 0.181130 18.52079 29.79707 0.5278 At most 3 0.108654 6.930654 15.49471 0.5857 At most 4 0.004461 0.259311 3.841466 0.6106 Trace test indicates 1 cointegrating eqn(s) at the 0.05 level

* denotes rejection of the hypothesis at the 0.05 level **MacKinnon-Haug-Michelis (1999) p-values

Unrestricted Cointegration Rank Test (Maximum Eigenvalue)

Hypothesized Max-Eigen 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.** None 0.396394 29.28033 33.87687 0.1605 At most 1 0.326150 22.89539 27.58434 0.1780 At most 2 0.181130 11.59013 21.13162 0.5884 At most 3 0.108654 6.671343 14.26460 0.5287 At most 4 0.004461 0.259311 3.841466 0.6106 Max-eigenvalue test indicates no cointegration at the 0.05 level

1 Cointegrating Equation(s): Log likelihood 340.4996 Normalized cointegrating coefficients (standard error in parentheses)

IHK SBIS PUAS FINC IHMK

1.000000 -19.77539 27.63011 -7.65E-06 -24.77024 (5.83853) (5.34689) (2.6E-06) (13.4011) Adjustment coefficients (standard error in parentheses)

Lampiran 8 . Uji Stabilitas Model VAR

Roots of Characteristic Polynomial

Endogenous variables: IHK SBI PUAB PUAS LOAN FINC SBMK IHMK

Exogenous variables: C Lag specification: 1 1 Date: 07/10/14 Time: 01:15

Root Modulus

0.974584 0.974584

0.946455 - 0.049454i 0.947746 0.946455 + 0.049454i 0.947746

0.791578 0.791578

0.408142 0.408142

0.209792 0.209792

-0.094789 0.094789

0.049306 0.049306

Lampiran 9 . Uji VECM Variabel-variabel Transmisi Moneter Konvensional

Vector Error Correction Estimates Date: 07/10/14 Time: 12:39

Sample (adjusted): 2009M03 2013M12 Included observations: 58 after adjustments Standard errors in ( ) & t-statistics in [ ]

Cointegrating Eq: CointEq1 IHK(-1) 1.000000 SBI(-1) -0.526686 (0.93504) [-0.56328] PUAB(-1) 0.039604 (0.00701) [ 5.65291] LOAN(-1) -7.90E-12 (1.4E-12) [-5.67019] SBMK(-1) 1.670330 (1.77806) [ 0.93941] C -1.152313

C 0.000346 -0.001520 0.600890 3.58E+08 -0.001242 (0.00187) (0.00070) (0.45457) (9.1E+07) (0.00047) [ 0.18470] [-2.18294] [ 1.32188] [ 3.93530] [-2.61460] R-squared 0.290332 0.381458 0.547560 0.292101 0.122538 Adj. R-squared 0.206842 0.308688 0.494332 0.208819 0.019307 Sum sq. resids 0.002382 0.000330 140.5445 5.63E+18 0.000153 S.E. equation 0.006834 0.002543 1.660052 3.32E+08 0.001734 F-statistic 3.477431 5.241984 10.28703 3.507359 1.187032 Log likelihood 210.6147 267.9542 -107.9658 -1216.587 290.1480 Akaike AIC -7.021198 -8.998422 3.964337 42.19266 -9.763724 Schwarz SC -6.772523 -8.749748 4.213011 42.44133 -9.515050 Mean dependent 0.005659 -0.000262 -0.000607 5.74E+08 -0.000419 S.D. dependent 0.007673 0.003058 2.334474 3.73E+08 0.001751 Determinant resid covariance (dof

adj.) 189.3687

Lampiran 10 . Uji VECM Variabel-variabel Transmisi Moneter Syariah

Vector Error Correction Estimates Date: 07/10/14 Time: 12:36

Sample (adjusted): 2009M03 2013M12 Included observations: 58 after adjustments Standard errors in ( ) & t-statistics in [ ]

Cointegrating Eq: CointEq1 IHK(-1) 1.000000 SBIS(-1) -19.77539 (5.83853) [-3.38705] PUAS(-1) 27.63011 (5.34689) [ 5.16751] FINC(-1) -7.65E-06 (2.6E-06) [-2.96015] IHMK(-1) -24.77024 (13.4011) [-1.84838] C 3.034567

Error Correction: D(IHK) D(SBIS) D(PUAS) D(FINC) D(IHMK) CointEq1 0.003712 5.67E-05 -0.026141 -1668.848 0.002624

C 0.003281 -0.000320 0.001929 3408.694 -0.000850 (0.00137) (0.00050) (0.00159) (1434.03) (0.00059) [ 2.39069] [-0.63797] [ 1.21586] [ 2.37700] [-1.43681] R-squared 0.181571 0.309727 0.431024 0.227979 0.100808 Adj. R-squared 0.085286 0.228518 0.364085 0.137153 -0.004979 Sum sq. resids 0.002747 0.000368 0.003671 3.00E+09 0.000511 S.E. equation 0.007338 0.002686 0.008484 7669.134 0.003164 F-statistic 1.885757 3.813966 6.439107 2.510060 0.952934 Log likelihood 206.4797 264.7723 198.0668 -597.3762 255.2774 Akaike AIC -6.878609 -8.888700 -6.588510 20.84056 -8.561290 Schwarz SC -6.629935 -8.640026 -6.339835 21.08923 -8.312616 Mean dependent 0.005659 -0.000262 -0.000421 2448.103 -0.000412 S.D. dependent 0.007673 0.003058 0.010639 8256.184 0.003156 Determinant resid covariance (dof

adj.) 1.04E-11

- .004 .000 .004 .008 .012

1 10 9 8 7 6 5 4 3 2

Response of IHK to IHK

- .004 .000 .004 .008 .012

2 4 6 8 10

Response of IHK to SBI

- .004 .000 .004 .008 .012

2 4 6 8 10

Response of IHK to PUAB

- .004 .000 .004 .008 .012

2 4 6 8 10

Response of IHK to LO AN

- .004 .000 .004 .008 .012

2 4 6 8 10

Response of IHK to SBMK

- .002 .000 .002 .004 .006

2 4 6 8 10

Response of SBI to IHK

- .002 .000 .002 .004 .006

2 4 6 8 10

Response of SBI to SBI

- .002 .000 .002 .004 .006

2 4 6 8 10

Response of SBI to PUAB

- .002 .000 .002 .004 .006

2 4 6 8 10

Response of SBI to LO AN

- .002 .000 .002 .004 .006

2 4 6 8 10

Response of SBI to SBMK

- 0.5 0.0 0.5 1.0 1.5 2.0

2 4 6 8 10

Response of PUAB to IHK

- 0.5 0.0 0.5 1.0 1.5 2.0

2 4 6 8 10

Response of PUAB to SBI

- 0.5 0.0 0.5 1.0 1.5 2.0

2 4 6 8 10

Response of PUAB to PUAB

- 0.5 0.0 0.5 1.0 1.5 2.0

2 4 6 8 10

Response of PUAB to LO AN

- 0.5 0.0 0.5 1.0 1.5 2.0

2 4 6 8 10

Response of PUAB to SBMK

- 200,000,000 0 200,000,000 400,000,000 600,000,000 800,000,000

2 4 6 8 10

Response of LO AN to IHK

- 200,000,000 0 200,000,000 400,000,000 600,000,000 800,000,000

2 4 6 8 10

Response of LO AN to SBI

- 200,000,000 0 200,000,000 400,000,000 600,000,000 800,000,000

2 4 6 8 10

Response of LO AN to PUAB

- 200,000,000 0 200,000,000 400,000,000 600,000,000 800,000,000

2 4 6 8 10

Response of LO AN to LO AN

- 200,000,000 0 200,000,000 400,000,000 600,000,000 800,000,000

2 4 6 8 10

Response of LO AN to SBMK

- .001 .000 .001 .002

2 4 6 8 10

Response of SBMK to IHK

- .001 .000 .001 .002

2 4 6 8 10

Response of SBMK to SBI

- .001 .000 .001 .002

2 4 6 8 10

Response of SBMK to PUAB

- .001 .000 .001 .002

2 4 6 8 10

Response of SBMK to LO AN

- .001 .000 .001 .002

2 4 6 8 10

Response of SBMK to SBMK

Response to Cholesky One S.D. Innovations

-. 004 . 000 . 004 . 008 . 012

2 4 6 8 10

Res pons e of IHK to IHK

-. 004 . 000 . 004 . 008 . 012

2 4 6 8 10

Res pons e of IHK to SBIS

-. 004 . 000 . 004 . 008 . 012

2 4 6 8 10

Res pons e of IHK to PUAS

-. 004 . 000 . 004 . 008 . 012

2 4 6 8 10

Res pons e of IHK to FINC

-. 004 . 000 . 004 . 008 . 012

2 4 6 8 10

Res pons e of IHK to IHMK

-. 002 . 000 . 002 . 004 . 006

2 4 6 8 10

Res pons e of SBIS to IHK

-. 002 . 000 . 002 . 004 . 006

2 4 6 8 10

Res pons e of SBIS to SBIS

-. 002 . 000 . 002 . 004 . 006

2 4 6 8 10

Res pons e of SBIS to PUAS

-. 002 . 000 . 002 . 004 . 006

2 4 6 8 10

Res pons e of S B IS to FINC

-. 002 . 000 . 002 . 004 . 006

2 4 6 8 10

Res pons e of S B IS to IHMK

-. 004 . 000 . 004 . 008 . 012

2 4 6 8 10

Res pons e of PUAS to IHK

-. 004 . 000 . 004 . 008 . 012

2 4 6 8 10

Res pons e of PUAS to SBIS

-. 004 . 000 . 004 . 008 . 012

2 4 6 8 10

Res pons e of PUAS to PUAS

-. 004 . 000 . 004 . 008 . 012

2 4 6 8 10

Res pons e of PUAS to FINC

-. 004 . 000 . 004 . 008 . 012

2 4 6 8 10

Res pons e of PUAS to IHMK

-2, 000 0 2, 000 4, 000 6, 000 8, 000

2 4 6 8 10

Res pons e of FINC to IHK

-2, 000 0 2, 000 4, 000 6, 000 8, 000

2 4 6 8 10

Res pons e of FINC to S B IS

-2, 000 0 2, 000 4, 000 6, 000 8, 000

2 4 6 8 10

Res pons e of FINC to PUAS

-2, 000 0 2, 000 4, 000 6, 000 8, 000

2 4 6 8 10

Res pons e of FINC to FINC

-2, 000 0 2, 000 4, 000 6, 000 8, 000

2 4 6 8 10

Res pons e of FINC to IHMK

-. 001 . 000 . 001 . 002 . 003

2 4 6 8 10

Res pons e of IHMK to IHK

-. 001 . 000 . 001 . 002 . 003

2 4 6 8 10

Res pons e of IHMK to S B IS

-. 001 . 000 . 001 . 002 . 003

2 4 6 8 10

Res pons e of IHMK to PUAS

-. 001 . 000 . 001 . 002 . 003

2 4 6 8 10

Res pons e of IHMK to FINC

-. 001 . 000 . 001 . 002 . 003

2 4 6 8 10

Res pons e of IHMK to IHMK

Response to Cholesky One S.D. Innov ations

Lampiran 13. Tabel Nilai Impulse Response Variabel-variabel Transmisi Moneter Konvensional Tiap Tahun Selama 10 Tahun

Response of IHK:

Period IHK SBI PUAB LOAN SBMK

1 0.006834 0.000000 0.000000 0.000000 0.000000 2 0.008860 0.000177 -0.000773 0.001921 -0.000401 3 0.008856 0.000629 -0.002255 0.003791 -0.000456 4 0.008458 0.001101 -0.002690 0.005301 -0.000331 5 0.008110 0.001517 -0.002622 0.006159 -0.000305 6 0.007895 0.001841 -0.002456 0.006548 -0.000349 7 0.007781 0.002061 -0.002358 0.006703 -0.000409 8 0.007722 0.002200 -0.002322 0.006774 -0.000454 9 0.007691 0.002283 -0.002315 0.006819 -0.000482 10 0.007671 0.002333 -0.002316 0.006854 -0.000497 Response of

SBI:

Period IHK SBI PUAB LOAN SBMK

1 -0.000211 0.002534 0.000000 0.000000 0.000000 2 -0.000223 0.003656 0.000118 0.000573 -0.000505 3 -0.000353 0.004370 0.000136 0.001139 -0.000734 4 -0.000532 0.004822 -1.14E-05 0.001576 -0.000867 5 -0.000674 0.005117 -3.49E-05 0.001912 -0.000921 6 -0.000775 0.005312 -2.47E-05 0.002120 -0.000961 7 -0.000839 0.005441 -3.01E-06 0.002241 -0.000990 8 -0.000878 0.005524 1.03E-05 0.002309 -0.001012 9 -0.000902 0.005577 1.71E-05 0.002350 -0.001026 10 -0.000916 0.005610 2.00E-05 0.002375 -0.001036 Response of

PUAB:

Period IHK SBI PUAB LOAN SBMK

1 0.133875 0.122370 1.650114 0.000000 0.000000 2 -0.156343 0.100132 -0.035466 -0.409709 -0.296517 3 -0.197698 0.054204 0.013235 -0.115940 -0.083515 4 -0.246063 0.030528 -0.015772 -0.035058 -0.068915 5 -0.257169 0.033642 0.068966 -0.010650 -0.052241 6 -0.260587 0.037246 0.082422 -0.030945 -0.061239 7 -0.257731 0.038145 0.089387 -0.044388 -0.063814 8 -0.255420 0.036910 0.086298 -0.051701 -0.065525 9 -0.253972 0.035447 0.084591 -0.053636 -0.065311 10 -0.253405 0.034366 0.083462 -0.053959 -0.064980 Response of

LOAN:

Period IHK SBI PUAB LOAN SBMK

4 -1.12E+08 1.30E+08 36100954 5.92E+08 982297.2 5 -1.23E+08 1.52E+08 44160801 6.04E+08 -5942002. 6 -1.28E+08 1.65E+08 47006619 6.10E+08 -10411368 7 -1.31E+08 1.73E+08 47134970 6.15E+08 -13038083 8 -1.33E+08 1.78E+08 46946281 6.18E+08 -14403236 9 -1.34E+08 1.81E+08 46861994 6.21E+08 -15160947 10 -1.35E+08 1.83E+08 46926167 6.23E+08 -15612973 Response of

SBMK:

Period IHK SBI PUAB LOAN SBMK

1 0.000248 0.000399 -0.000788 0.000250 0.001450 2 0.000450 0.000275 -0.000690 0.000640 0.001471 3 0.000526 0.000316 -0.000296 0.000804 0.001500 4 0.000517 0.000361 -0.000344 0.000785 0.001443 5 0.000511 0.000390 -0.000348 0.000807 0.001439 6 0.000503 0.000406 -0.000364 0.000825 0.001433 7 0.000497 0.000417 -0.000363 0.000841 0.001433 8 0.000493 0.000424 -0.000362 0.000849 0.001431 9 0.000490 0.000429 -0.000361 0.000854 0.001430 10 0.000489 0.000433 -0.000360 0.000856 0.001429 Cholesky

Lampiran 14. Tabel Nilai Impulse Response Variabel-variabel Transmisi Moneter Syariah Tiap Tahun Selama 10 Tahun

Response of IHK:

Period IHK SBIS PUAS FINC IHMK

1 0.007338 0.000000 0.000000 0.000000 0.000000 2 0.010206 0.000892 0.000721 0.000709 -0.000362 3 0.011149 0.001445 0.001180 0.000488 -0.000456 4 0.011413 0.001711 0.001395 0.000582 -0.000509 5 0.011459 0.001813 0.001485 0.000511 -0.000526 6 0.011457 0.001845 0.001513 0.000529 -0.000530 7 0.011448 0.001853 0.001523 0.000513 -0.000531 8 0.011442 0.001853 0.001524 0.000518 -0.000531 9 0.011439 0.001852 0.001525 0.000514 -0.000531 10 0.011438 0.001851 0.001524 0.000515 -0.000531 Response

of SBIS:

Period IHK SBIS PUAS FINC IHMK

1 4.52E-05 0.002686 0.000000 0.000000 0.000000 2 0.000281 0.004076 5.85E-05 3.29E-05 -0.000158 3 0.000491 0.004787 3.60E-05 6.83E-05 -0.000178 4 0.000643 0.005183 3.17E-05 9.39E-05 -0.000214 5 0.000741 0.005403 3.04E-05 0.000109 -0.000227 6 0.000800 0.005527 3.27E-05 0.000117 -0.000238 7 0.000834 0.005596 3.49E-05 0.000121 -0.000243 8 0.000853 0.005634 3.66E-05 0.000124 -0.000246 9 0.000863 0.005656 3.77E-05 0.000125 -0.000248 10 0.000869 0.005667 3.83E-05 0.000126 -0.000249 Response

of PUAS:

Period IHK SBIS PUAS FINC IHMK

1 0.001136 0.001416 0.008287 0.000000 0.000000 2 -0.001171 0.000259 0.002481 5.16E-05 0.002175 3 -0.000325 0.001237 0.001379 0.001018 0.001596 4 0.000570 0.002065 0.000900 0.001018 0.001762 5 0.001146 0.002755 0.000831 0.001241 0.001642 6 0.001464 0.003182 0.000830 0.001231 0.001624 7 0.001628 0.003440 0.000847 0.001278 0.001595 8 0.001710 0.003584 0.000859 0.001274 0.001584 9 0.001751 0.003664 0.000866 0.001285 0.001577 10 0.001772 0.003707 0.000870 0.001284 0.001573 Response

of FINC:

Period IHK SBIS PUAS FINC IHMK

4 925.4391 826.0878 -293.9908 5019.465 -55.39356 5 1001.752 899.8253 -324.1125 5441.194 -21.69230 6 1022.826 953.1054 -305.8851 5245.745 -48.17018 7 1042.589 977.9386 -311.4440 5343.454 -38.97078 8 1048.132 994.3226 -306.3852 5298.009 -46.11698 9 1053.163 1001.889 -307.5936 5320.733 -43.87992 10 1054.721 1006.667 -306.3617 5310.211 -45.68349 Response

of IHMK:

Period IHK SBIS PUAS FINC IHMK

1 0.001659 -0.000412 0.000594 -0.000176 0.002589 2 0.001618 -0.000247 0.001030 -0.000224 0.001726 3 0.001598 -0.000396 0.001047 -0.000255 0.001996 4 0.001525 -0.000446 0.001103 -0.000273 0.001909 5 0.001488 -0.000506 0.001100 -0.000280 0.001943 6 0.001463 -0.000537 0.001103 -0.000283 0.001936 7 0.001452 -0.000558 0.001101 -0.000285 0.001941 8 0.001445 -0.000568 0.001100 -0.000285 0.001941 9 0.001442 -0.000574 0.001099 -0.000286 0.001942 10 0.001441 -0.000578 0.001099 -0.000286 0.001942 Cholesky

Ordering: IHK SBIS PUAS FINC

Lampiran 15. Tabel Nilai Variance Decomposition Variabel-variabel Transmisi Moneter Konvensional Tiap Tahun Selama 10 Tahun

Variance Decomposition of

IHK:

Period S.E. IHK SBI PUAB LOAN SBMK

1 0.006834 100.0000 0.000000 0.000000 0.000000 0.000000 2 0.011387 96.54667 0.024235 0.460454 2.844896 0.123744 3 0.015105 89.24619 0.187399 2.489839 7.915225 0.161349 4 0.018340 81.80605 0.487600 3.839875 13.72453 0.141937 5 0.021197 75.87495 0.877502 4.404342 18.71619 0.127020 6 0.023750 71.49121 1.299558 4.577398 22.50908 0.122749 7 0.026067 68.25485 1.704076 4.618303 25.29626 0.126503 8 0.028204 65.80204 2.063903 4.622829 27.37722 0.134009 9 0.030198 63.88505 2.371759 4.620163 28.98066 0.142364 10 0.032075 62.34769 2.631231 4.616538 30.25435 0.150199 Variance

Decomposition of SBI:

Period S.E. IHK SBI PUAB LOAN SBMK

1 0.002543 0.686697 99.31330 0.000000 0.000000 0.000000 2 0.004525 0.459351 96.62712 0.068159 1.602179 1.243193 3 0.006446 0.526981 93.57533 0.077979 3.909396 1.910319 4 0.008266 0.734713 90.94363 0.047614 6.012950 2.261096 5 0.009973 0.960983 88.79408 0.033932 7.805292 2.405716 6 0.011563 1.163640 87.16120 0.025701 9.169124 2.480334 7 0.013039 1.328913 85.95824 0.020217 10.16546 2.527175 8 0.014410 1.459265 85.07131 0.016602 10.89073 2.562094 9 0.015689 1.561359 84.40450 0.014125 11.43061 2.589403 10 0.016887 1.641991 83.89048 0.012332 11.84411 2.611091 Variance

Decomposition of PUAB:

Period S.E. IHK SBI PUAB LOAN SBMK

1 1.660052 0.650359 0.543381 98.80626 0.000000 0.000000 2 1.745647 1.390273 0.820428 89.39548 5.508557 2.885259 3 1.763491 2.619062 0.898386 87.60122 5.829884 3.051445 4 1.782584 4.468686 0.908573 85.74251 5.744343 3.135889 5 1.803461 6.399235 0.922457 83.91509 5.615605 3.147616 6 1.825724 8.281339 0.941717 82.08490 5.508218 3.183829 7 1.848020 10.02771 0.961736 80.35005 5.433797 3.226703 8 1.869812 11.66136 0.978417 78.70115 5.384336 3.274739 9 1.891098 13.20392 0.991649 77.13947 5.344248 3.320706 10 1.912001 14.67333 1.002392 75.65260 5.307679 3.363997 Variance

Period S.E. IHK SBI PUAB LOAN SBMK 1 3.32E+08 0.001887 0.022693 0.005454 99.96997 0.000000 2 5.97E+08 0.748475 0.690278 0.021338 98.50369 0.036214 3 8.30E+08 1.606153 1.706301 0.053972 96.60810 0.025475 4 1.03E+09 2.211049 2.681061 0.156498 94.93490 0.016489 5 1.21E+09 2.623314 3.509374 0.245743 93.60721 0.014357 6 1.38E+09 2.905590 4.174469 0.308147 92.59488 0.016910 7 1.52E+09 3.106450 4.695749 0.347149 91.82953 0.021122 8 1.66E+09 3.255031 5.103326 0.372492 91.24382 0.025327 9 1.79E+09 3.368985 5.425266 0.390130 90.78657 0.029048 10 1.91E+09 3.458861 5.683410 0.403334 90.42217 0.032227 Variance

Decomposition of SBMK:

Period S.E. IHK SBI PUAB LOAN SBMK

1 0.001734 2.052960 5.304246 20.62971 2.074926 69.93816 2 0.002517 4.168475 3.717124 17.30296 7.452463 67.35898 3 0.003114 5.582812 3.458002 12.21130 11.54120 67.20669 4 0.003593 6.262292 3.607283 10.09005 13.44675 66.59362 5 0.004020 6.618647 3.821819 8.808886 14.76543 65.98522 6 0.004410 6.800736 4.023793 8.002648 15.76998 65.40284 7 0.004771 6.896376 4.201577 7.416373 16.58095 64.90473 8 0.005108 6.948517 4.356374 6.974066 17.23281 64.48823 9 0.005424 6.979127 4.490016 6.626865 17.76058 64.14341 10 0.005723 6.998514 4.604696 6.348596 18.19212 63.85608 Cholesky

Ordering: IHK SBI PUAB LOAN

Lampiran 16. Tabel Nilai Variance Decomposition Variabel-variabel Transmisi Moneter Syariah Tiap Tahun Selama 10 Tahun

Variance Decomposition

of IHK:

Period S.E. IHK SBIS PUAS FINC IHMK

1 0.007338 100.0000 0.000000 0.000000 0.000000 0.000000 2 0.012648 98.78130 0.496992 0.325412 0.314256 0.082042 3 0.016976 97.96075 1.000512 0.663934 0.256996 0.117813 4 0.020589 97.32359 1.370515 0.910204 0.254526 0.141170 5 0.023691 96.90454 1.620512 1.080205 0.238745 0.155996 6 0.026435 96.61881 1.788652 1.195295 0.231817 0.165424 7 0.028916 96.42111 1.905374 1.276300 0.225183 0.172031 8 0.031199 96.27776 1.989505 1.335062 0.220957 0.176721 9 0.033324 96.17009 2.052673 1.379487 0.217474 0.180278 10 0.035322 96.08626 2.101733 1.414103 0.214869 0.183032 Variance

Decomposition of SBIS:

Period S.E. IHK SBIS PUAS FINC IHMK

1 0.002686 0.028340 99.97166 0.000000 0.000000 0.000000 2 0.004893 0.337741 99.53906 0.014303 0.004511 0.104387 3 0.006865 0.683505 99.17377 0.010007 0.012179 0.120542 4 0.008630 0.987525 98.84739 0.007682 0.019547 0.137855 5 0.010212 1.232512 98.58781 0.006372 0.025272 0.148030 6 0.011642 1.420806 98.38834 0.005694 0.029551 0.155608 7 0.012947 1.563805 98.23715 0.005330 0.032694 0.161024 8 0.014148 1.672773 98.12196 0.005133 0.035040 0.165092 9 0.015264 1.756880 98.03309 0.005020 0.036821 0.168190 10 0.016307 1.822884 97.96335 0.004950 0.038207 0.170609 Variance

Decomposition of PUAS:

Period S.E. IHK SBIS PUAS FINC IHMK

1 0.008484 1.792353 2.787248 95.42040 0.000000 0.000000 2 0.009182 3.156815 2.459299 88.76729 0.003156 5.613440 3 0.009562 3.026489 3.942299 83.93201 1.136499 7.962698 4 0.010048 3.062453 7.793134 76.80334 2.055865 10.28521 5 0.010714 3.836715 13.46627 68.15177 3.150365 11.39488 6 0.011485 4.964674 19.39666 59.83252 3.891097 11.91505 7 0.012300 6.081200 24.73354 52.64146 4.472591 12.07121 8 0.013112 7.051469 29.23611 46.75116 4.879881 12.08138 9 0.013904 7.857619 32.94719 41.96918 5.194014 12.03199 10 0.014665 8.521963 36.00323 38.07439 5.434843 11.96558 Variance

Decomposition of FINC:

1 7669.134 0.778277 0.210537 0.001545 99.00964 0.000000 2 8706.990 1.121573 0.517371 0.036986 98.31890 0.005169 3 10556.52 1.424396 0.770582 0.126741 97.67428 0.004005 4 11758.55 1.767485 1.114654 0.164665 96.94775 0.005447 5 13030.30 2.030342 1.384570 0.195961 96.38441 0.004713 6 14119.39 2.253978 1.634882 0.213830 95.89213 0.005178 7 15167.45 2.425742 1.832467 0.227463 95.50918 0.005147 8 16133.93 2.565864 1.999317 0.237090 95.19236 0.005366 9 17053.54 2.677980 2.134656 0.244743 94.93716 0.005465 10 17923.26 2.770680 2.247970 0.250784 94.72497 0.005597 Variance

Decomposition of IHMK:

Period S.E. IHK SBIS PUAS FINC IHMK

1 0.003164 27.48367 1.697841 3.529316 0.310946 66.97823 2 0.004096 31.99638 1.377084 8.432959 0.483855 57.70972 3 0.004963 32.15588 1.575585 10.19500 0.592871 55.48066 4 0.005665 31.93035 1.829107 11.61267 0.686521 53.94135 5 0.006295 31.44378 2.128582 12.45637 0.753321 53.21795 6 0.006863 30.99940 2.403157 13.06074 0.804192 52.73251 7 0.007388 30.61183 2.643357 13.49017 0.842497 52.41215 8 0.007878 30.29195 2.845536 13.81592 0.872370 52.17422 9 0.008338 30.02781 3.014426 14.06963 0.896067 51.99206 10 0.008775 29.80914 3.155490 14.27359 0.915311 51.84647 Cholesky

Ordering: IHK SBIS PUAS

Lampiran 17 . Uji Kausalitas Transmisi Moneter Konvensiona

Pairwise Granger Causality Tests

l

Date: 07/06/14 Time: 17:24 Sample: 2009M01 2013M12 Lags: 1

Null Hypothesis: Obs F-Statistic Prob.

LOAN does not Granger Cause IHK 59 8.85669 0.0043 IHK does not Granger Cause LOAN 1.18664 0.2807 PUAB does not Granger Cause IHK 59 0.01502 0.9029 IHK does not Granger Cause PUAB 1.39733 0.2422 SBI does not Granger Cause IHK 59 0.39741 0.5310

IHK does not Granger Cause SBI 5.87450 0.0186

Lampiran 18. Uji Kausalitas Transmisi Moneter Syariah

Pairwise Granger Causality Tests Date: 07/06/14 Time: 17:27 Sample: 2009M01 2013M12 Lags: 1

Null Hypothesis: Obs F-Statistic Prob.

DAFTAR PUSTAKA

Ascarya, 2010.”Peran Perbankan Syariah Dalam Transmisi Kebijakan Moneter Ganda”, Jurnal Ekonomi Islam Republika,

Ascarya, 2012.”Alur Transmisi dan Efektivitas Kebijakan Moneter Ganda di Indonesia”,

26 Agustus 2010 hal 5. Diakses tanggal 19 Desember 2013 Pukul 11.27 WIB.

Jurnal Ekonomi dan Perbankan

D Nachrowi, Nachrowi dan Hardius Usman, 2006. Pendekatan Populer dan

Praktis Ekonometrika Untuk Analisis Ekonomi dan Keuangan. Jakarta:

Fakultas Ekonomi Universitas Indonesia.

, volume 14 Nomor 3 Januari 2012 hal 5. Diakses tanggal 17 November 2013 Pukul 19.35 WIB.

Gigineishvili, Nikoloz, 2011.”Determinants Of Interest Rate Pass Through : Do Macro Economic Conditions and Financial Market Structure Matter?”,

IMF Paper Working,

Hakim, Lukman,“Penerapan Penargetan Inflasi dalam Mekanisme Kebijakan Moneter 1990.1-2000.4”,

July 2011 hal 5. Diakses tanggal 06 Januari 2014 Pukul10.32 WIB.

Jurnal Ekonomi

Hasanah, Heni, 2007.“Stabilitas Moneter Pada Sistem Perbankan Ganda di Indonesia”. Skripsi Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor. Diakses tanggal 17 November 2013 Pukul 21.41 WIB.

, hal 1. Diakses tanggal 06 Januari 2014 Pukul 13.30 WIB.

Machmud, Amir dan H. Rukmana, 2010. Bank Syariah (Teori, Kebijakan dan

Studi Empiris di Indonesia).Jakarta: Erlangga

Manurung, Jonni dan Adler Haymans Manurung, 2009. Ekonomi Keuangan dan

Kebijakan Moneter.Jakarta: Salemba Empat

Manurung, Mandala dan Pratama Rahardja, 2004.Uang, Perbankan dan Ekonomi

Moneter (Kajian Kontektuan Indonesia).Jakarta: Fakultas Ekonomi

Universitas Indonesia.

Miraza, Bachtiar Hassan, 2006.Perjalanan Moneter dan Perbankan

Perkembangan Moneter Indonesia 2000-2005. Medan:USU Press

Mishkin, S Frederic, 2008.Ekonomi Uang, Perbankan, dan Pasar Keuangan,

Edisi 8.Jakarta: Salemba Empat

Ningsih, Kurnia, 2013.”Jalur Pembiayaan Bank Syariah Dalam Mekanisme Transmisi Kebijakan Moneter di Indonesia” Jurnal Ilmiah

Nopirin, 1992.Ekonomi Moneter, Edisi 4 Buku 1.Yogyakarta: BPFE.

hal 5. Diakses tanggal 13 Februari 2014 Pukul 21.30WIB.

Pratomo, Wahyu Ario dan Paidi Hidayat, 2010. Pedoman Praktis Penggunaan

Eviews Dalam Ekonometrika, Edisi 2. Medan: USU Press

Rusydiana, Aam Slamat, 2009.” Mekanisme Transmisi Syariah Pada Sistem Moneter Ganda di Indonesia”, Buletin Ekonomi dan Perbankan,

Slamat, Dahlan, 2005. Manajemen Lembaga Keuangan (kebijakan Moneter dan

Perbankan), Edisi 5.Jakarta: Fakultas Ekonomi Universitas Indonesia

April 2009 hal 5. Diakses tanggal 15 Januari 2014 Pukul 22.30 WIB.

Sorenses, Christoffer Kok dan Thomas Werner, “Bank Interest Rate Pass Through In The Euro Area A Cross Country Comparison”, Working Paper Series

Sutedi, Adrian, 2009. Perbankan Syariah (Tinjauan dan Beberapa Segi Hukum),

Edisi 1, Jakarta: Ghalia Indonesia

, Nomor 580 Januari 2006. Diakses tanggal 06 Januari 2014 Pukul 11.30 WIB.

Tagauchi, Hiroyuki dan Woong-Ki Sohn, 2010, “Inflation Targeting and Pass Through Rate in East Asian Economies”, PRI Discussion Paper Series

Widarjono, Agus, 2007. Ekonometrika Teori dan Aplikasi Untuk Ekonomi dan

Bisnis, Edisi 2. Yogyakarta: Ekonisia Fakultas Ekonomi UI

BAB III

METODE PENELITIAN

3.1.Jenis Penelitian

Jenis penelitian ini adalah kuantitatif. Penelitian menekankan pada definisi, pengujian teori dan gagasan ahli melalui pengukuran data variabel dalam penelitian dan melakukan analisis data dengan model statistik.

3.2.Definisi Operasional Variabel

a. Variabel Dependen

Variabel dependen dalam penelitian ini adalah Indek Harga Konsumen yaitu persentase harga yang digunakan utuk menganalisis tingkat/laju inflasi.

b. Variabel Independen

Variabel independen dalam penelitian ini yaitu variabel yang memiliki keterkaitan dengan transmisi kebijkan moneter yaitu :

1. SBI

Suku bunga SBI dapat dijadikan sebagai policy rate perbankan konvensional untuk mempengaruhi jumlah uang yang beredar dan berdampak langsung pada inflasi , SBI yang digunakan ialah SBI dalam satu bulan .

2. SBIS

Merupakan surat berharga berdasarkan prinsip syariah berjangka waktu pendek yang diterbitkan oleh Bank Indonesia. SBIS disini merupakan

policy rate perbankan syariah, yaitu berupa tingkat bonus SWBI dan

3. PUAB

Merupakan kegiatan transaksi keuangan jangka pendek yang memperdagangkan surat-surat berharga. PUAB disini merupakan suku bunga pasar uang antar bank konvensional.

4. PUAS

Merupakan kegiatan transaksi keuangan jangka pendek antar peserta pasar berdasarkan prinsip syariah (Fatwa Dewan Syariah Nasional) . PUAS disini merupakan tingkat bagi hasil pasar uang antar bank syariah

5. LOAN

Merupakan transaksi jumlah kredit yang diberikan oleh perbankan konvensional yang digabung dalam semua sektor perekonomian. LOAN yang digunakan ialah total pemberian kredit konvensional satu bulan

6. FINC

Merupakan jumlah pembiayaan yang dilakukan oleh perbankan syariah . FINC yang digunakan juga merupakan pembiayan syariah setiap bulannya 7. IHK

Merupakan tingkat harga konsumen yang menunjukkan naik turunnya harga barang. IHK disini merupakan indikator yang digunakan untuk mengukur inflasi.

8. SBMK

Merupakan kredit modal kerja yang diberikan bank konvensional.

9. IHMK

Merupakan tingkat imbal hasil modal kerja oleh perbankan syariah dalam satu bulan .

3.3.Jenis Data

Data yang digunakan dalam penelitian ini yaitu data sekunder runtun waktu (time series), yang merupakan data yang hasil publikasi oleh lembaga yang

terkait yaitu Bank Indonesia. Dan periode data yang akan digunakan mulai dari Januari 2009 sampai dengan Desember 2013.

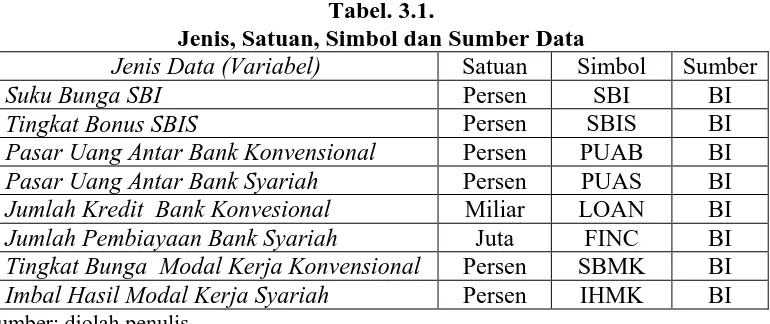

Tabel. 3.1.

Jenis, Satuan, Simbol dan Sumber Data

Jenis Data (Variabel) Satuan Simbol Sumber

Suku Bunga SBI Persen SBI BI

Tingkat Bonus SBIS Persen SBIS BI

Pasar Uang Antar Bank Konvensional Persen PUAB BI

Pasar Uang Antar Bank Syariah Persen PUAS BI

Jumlah Kredit Bank Konvesional Miliar LOAN BI

Jumlah Pembiayaan Bank Syariah Juta FINC BI

Tingkat Bunga Modal Kerja Konvensional Persen SBMK BI

Imbal Hasil Modal Kerja Syariah Persen IHMK BI

Sumber: diolah penulis

3.4.Metode Pengumpulan Data

Dalam penelitian ini pengumpulan data menggunakan metode kepustakaan dan diperoleh dari publikasi resmi lembaga yang terkait yaitu Bank Indonesia dan World Bank.

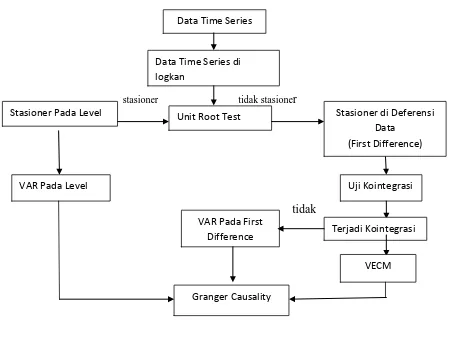

3.5. Teknik Analisis

Teknik analisis yang digunakan dalam penelitian ini adalah dengan menggunakan pendekatan Granger Causality Test dan VAR (Vektor

Autoregression)/ VECM (Vector Error Corection Model). Adapun tahapan

[image:37.595.121.506.336.498.2]bertujuan untuk melihat kestasioneran data dari setiap variabel yang digunakan. Pengujian dilakukan dengan menggunakan metode yang dikembangkan oleh Dickey dan Fuller (1979). Kedua uji kointegrasi untuk melihat keseimbangan jangka panjang serta dilanjutkan dengan uji VAR(VektorAutoregression)/ VECM

(Vector Error Corection Model yang bertujuan melihat hubungan saling

ketergantungan variabel-variabel yang digunakan dalam penelitian ini serta melihat kesinambungan nya dalam jangka panjang. Ketiga dilanjutkan dengan Analisis Kausalitas Granger.

3.5.1. Uji akar-akar unit ( Augmented Dickey-Fuller/ADF )

Pengujian akar unit digunakan untuk melihat apakah data yang digunakan telah berbentuk stasioner atau tidak. Data yang stasioner adalah data yang bersifat flat, tidak mengandung trend dengan keragaman yang konstan serta tidak berfluktuasi. Untuk melihat apakah koefisisen tertentu dari model autoregresif yang ditaksir memiliki nilai satu atau tidak maka dilakukan pengujian. Pengujian yang dilakukan menggunakan metode yang dikembangkan oleh Dickey dan Fuller (1979), hal ini dikarenakan model outoregresif tidak memiliki distribusi yang baku. Penaksiran metode Dickey dan Fuller (Gujarati,1998) adalah sebagai berikut.

∆�� =���−1+∑��=2��∆��−1+1+�� ... (3.1)

∆�� =�0+���−1+∑��=2��∆��−1+1+�� ... (3.2)

∆�� =�0+�1�+���−1+∑��=2��∆��−1+1+�� ... (3.3)

dimana:

∆�� = ��− ��−1

T = trend waktu

Seluruh data yang digunakan dalam regresi membandingkan nilai ADF yang dihasilkan dengan nilai kritisnya. Jika hasil perhitungan nilai ADFnya lebih besar dibandingkan nilai kritisnya, maka Ho menyatakan tidak ada akar unit yang ditolak. Dengan kata lain bahwa variabel yang diamati telah stasioner.

3.5.2. Penentuan Panjang Lag

Dalam mengaplikasikn uji ADF, kita juga harus menentukan panjang lag yang di masukkan ke dalam model. Biasanya lag yang digunakan adalah lag yang dapat menghapuskan korelasi serial dari residual, maka dari itu diperlukan lag yang sesuai sehingga model yang digunakan signifikan

Untuk menentukan panjang lag digunakan parameter pendukung yaitu: AIC (Akaike Information Criterion) , SIC (Schwarz Information Criterion) , dan LR (Likelihood Ratio) . Penentuan jumlah lag yang digunakan dari persamaan VAR dengan AIC, SIC, atau LR adalah jumlah lag yang terkecil. Nilai dari AIC, SIC, atau LR berguna untuk memilih model yang paling baik. Namun jika terjadi kontradiksi antara nilai AIC, SIC, dan LR maka yang digunakan adalah kriteria dari SIC hal ini dikarenakan kriteria SIC memberikan timbangan yang lebih besar dibandingkan kriteria lainnya.

Menurut Enders (2004) perhitungan AIC dan SC adalah sebagai berikut :

AIC (k) =�ln����� (�)�+ 2� ... (3.4)

SIC (k) =�ln���� (�)

T = jumlah observasi yang digunakan K = panjang lag

SSR = Redisual Sum of Squares

N = jumlah parameter uang diestimasi

Sedangkan menggunakan LR adalah sebagai berikut :

�� =−2 (�� − ��) ... (3.6)

Dimana :

1 = log likelihood

r = restrictive regression u = unrestrictive regression

3.5.3. Uji Kointegrasi (Cointegration Test)

Setelah mengetahui bahwa variabel-variabel yang digunakan stasioner, maka untuk mengetahui apakah ada hubungan keseimbangan jangka panjang antara variabel yang terkait maka dilakukan uji kointegrasi. Suatu sistem variabel disebut terkointegrasi jika beberapa variabel tersebut (minimal satu variabel) terintegrasi pada ordo yang sama dan berlaku kombinasi linier dari sistem variabel tersebut yang terintegrasi pada ordo nol I(0), yaitu disequillibrium error atau residual (u

t) bersifat stasioner. Variabel yang saling berkointegrasi menggambarkan keadaan keseimbangan jangka panjang (long run equilibrium).

menggunakan statistik uji trace yang mensyaratkan bahwa jumlah dari arah kointegrasi adalah kurang dari atau sama dengan p dan uji ini dapat dilakukan sebagai berikut :

������ (�)= −� � in (1−λi)

�

�=�+1 ……… (3.7)

dimana ��+1, …. �� menyatakan nilai eigenvectors terkecil (� − �). Null

hypothesis yang disepakati adalah jumlah dari arah kointegrasi sama dengan

banyaknya r. Dengan kata lain, jumlah vektor kointegrasi lebih kecil atau sama dengan (≤) r, dimana r = 0,1,2,...

Untuk uji statistik yang kedua adalah uji maximum eginvalue (�maks) yang

dilakukan dengan formula sebagai berikut :

�max(r,r+1) = -T in (1-�r-1) ……… (3.8)

Uji ini berdasarkan pada uji null hypothesis bahwa terdapat r dari vector kointegrasi yang berlawanan (r+1) dengan vector kointegrasi. Untuk melihat hubungan kointegrasi tersebut maka dapat dilihat dari besarnya nilai Trace statistic dan Max-Eigen statistic dibandingkan dengan nilai critical value pada tingkat kepercayaan 5 % , 10%.

3.5.4.Vector Auto Regression (VAR)

perlakuan antara variabel endogen dan eksogen. Enders (2004) memformulasikan sistem first order bivariate primitive yang dituliskan sebagai berikut :

yt = b10 – b12 zt + γ11 yt-1 + γ12 zt-1 + εyt ... (3.9)

zt = b20 – b21 yt + γ21 yt-1 + γ22 zt-1 + εzt ... (3.10)

dengan asumsi bahwa yt dan zt adalah stasioner, εyt dan εzt adalah white noise

distrubances dengan standart deviasi σy dan σz , dan εyt dan εzt adalah white noise

disturbance yang tidak terkorelasi.

selanjutnya data yang dalam keadaan semua variabel mengandung akar unit namun berkointegrasi, untuk memperoleh hubungan jangka panjangnya dilanjutkan pada VECM. Model VECM digunakan di dalam model VAR non struktural apabila data time series tidak stasioner pada level, tetapi stasioner pada data diferensi dan terkointegrasi sehingga menunjukka adanya hubungan teoritis antar variabel. Adanya kontegrasi ini maka model VECM yang menggunakan model VAR non struktural yang disebut model VAR yang teristriksi. Dalam penelitian ini model VAR digambarkan sebagai berikut :

Y1t = 01 + ∑��=1�i1 Y1t-i + ∑��=1�i1 Y2t-i + ∑��=1� i1 Y3t-i + ∑��=1Ɵ i1 Y4t-i + ∑��=1� i1

Y5t-i + ∑��=1ί i1 Y6t-i + ∑��=1ө i1 Y7t-i +e1t ... (3.11)

Y2t = 02 + ∑��=1�i2 Y2t-i + ∑��=1�i2 Y1t-i + ∑��=1� i2 Y3t-i + ∑=1Ɵ i2 Y4t-i + ∑=1 i2

Y5t-i + ∑�=1ί i2 Y6t-i + ∑=1ө i2 Y7t-i +e1t ... (3.12)

Y3t = 03 + ∑=1i3 Y2t-i + ∑=1i3 Y1t-i + ∑=1 i3 Y3t-i + ∑��=1Ɵ i3 Y4t-i + ∑ ���=1

Y4t = 04 + ∑��=1�i4 Y2t-i + ∑��=1�i4 Y1t-i + ∑��=1� i4 Y3t-i + ∑��=1Ɵ i4 Y4t-i + ∑��=1� i4

Y5t-i +∑��=1ί i4 Y6t-i + ∑��=1ө i4 Y7t-i +e1t ... (3.14)

Y5t = 05 + ∑��=1�i5 Y2t-i + ∑��=1�i5 Y1t-i + ∑��=1� i5 Y3t-i + ∑��=1Ɵ i5 Y4t-i + ∑ ���=1 i5

Y5t-i +∑��=1ί i5 Y6t-i + ∑��=1ө i5 Y7t-i +e1t ... ... (3.15)

Y6t = �06 + ∑ ���=1 i6 Y2t-i + ∑ ���=1 i6 Y1t-i + ∑ ���=1 i6 Y3t-i + ∑��=1Ɵ i6 Y4t-i + ∑ ���=1 i6

Y5t-i +∑��=1ί i6 Y6t-i + ∑��=1ө i6 Y7t-i +e1t ... (3.16)

Y7t = 07 + ∑ ���=1 i7 Y2t-i + ∑ ���=1 i7 Y1t-i + ∑ ���=1 i7 Y3t-i + ∑��=1Ɵ i7 Y4t-i + ∑ ���=1 i7

Y5t-i +∑��=1ί i7 Y6t-i + ∑��=1ө i7 Y7t-i +e1t ... (3.17)

Y8t = �08 + ∑ ���=1 i8 Y2t-i + ∑ ���=1 i8 Y1t-i + ∑ ���=1 i8 Y3t-i + ∑��=1Ɵ i8 Y4t-i + ∑ ���=1 i6

Y5t-i +∑��=1ί i8 Y6t-i + ∑��=1ө i8 Y7t-i +e1t ... (3.18)

Dimana :

Y1 : SBI (Sertifikat Bank Indonesia)

Y2 : SBIS (Sertifikat Bank Indonesia Syariah)

Y3 : PUAB (Pasar Uang Antar Bank)

Y4 : PUAS (Pasar Uang Antar Bank Syariah)

Y5 : LOAN (Jumlah Kredit Yang Diberikan Bank Konvensional)

Y6 : FINC (Jumlah Pembiayaan Syariah)

Y7 : SBMK (Bunga Kredit Modal Kerja)

Y8 : IHMK (Imbal Hasil Modal Kerja)

Kedelapan persamaan dinyatakan dalam bentuk ringkas menjadi :

Dimana :

Yt = vektor yang berisi n dari masing-masing variabel dalam VAR

Ao = vektor intersept (nx1)

Ai = koefisien matrik (nxn)

ɛt = error term (nx1)

3.5.5. Impulse Response Function (IRF)

Impulse Response merupakan salah satu analisis penting di dalam model VAR/VECM. Analisis impulse response ini melacak respon dari variabel endogen di dalam sistem VAR/VECM karena adanya guncangan (shock) atau perubahan di dalam variabel gangguan (e). impulse response dalam penelitian ini dilakukan untuk mengetahui respon dinamika IHK pada transmisi kebijakan moneter konvensional maupun syariah terhadap guncangan variabel SBI, PUAB, LOAN, SBMK dari sisi konvensional dan guncangan variabel SBIS, PUAS,FINC dan IHMK dari sisi syariah.

3.5.6. Forecasting Error Variance Decomposition (FEVD)

3.5.7. Analisis Kausalitas Granger (Granger Causality Analysis)

Dalam analisis ekonomi, hubungan sebab akibat antara variabel tidak hanya berjalan satu arah. Maka melalui uji kausalitas granger pada intinya dapat mengindikasikan apakah suatu variabel mempunyai hubungan dua arah atau hanya satu arah saja. Dalam analisis regresi, walaupun kita telah membuat pengaruh satu variabel terhadap variabel lainnya, namun tidak dijelaskan arah hubungan dari variabel tersebut. Dengan kata lain, ekstensi dari hubungan antara variabel tidak menunjukan kausalitas atau arah hubungan. Uji Kausalitas umumnya menggunakan uji yang dikembangkan oleh Genger, dengan metode

Granger Causality Test.

Model persamaan yang dapat dibentuk dari keadaan di atas adalah :

Trans.Mon.Gandat = ∑ ���=1 �Inft-i + ∑��=1ß� Trans.Mon.Gandat-j + µ1t ... (3.18)

Inft = ∑��=1θ�Inft-i + ∑��=1γ� Trans.Mon.Gandat-j + µ2t ... (3.19)

Dari kedua persamaan tersebut, kita dapat membedakan 4 keadaan hubungan, yakni :

1) Apabila terdapat kausalitas searah antara Inflasi dengan Transmisi Moneter Ganda.

Jika Σß� ≠ 0 dan Σγ�= 0,

2) Apabila terdapat kausalitas searah antara Transmisi Moneter Ganda dengan Inflasi

3) Apabila terdapat kausalitas bilateral (dua arah) antara Transmisi Moneter Ganda dengan Inflasi

Jika Σγ� ≠ 0 dan Σß� ≠ 0,

4) Apabila Transmisi Moneter Ganda dengan Inflasi tidak saling berhubungan (independen)

Jika Σγ� = 0 dan Σß� = 0,

Untuk mempertegas model kausalitas diatas maka dapat dilakukan F-Test untuk masing-masing regresi.

Untuk menguji hipotesis, digunakan uji F sebagai berikut :

� =(����−�����)/�

�����/(�−�) ... (3.20)

Dimana :

m = jumlah lag

k = jumlah parameter yang diestimasi dalam unrestricted regression

Jika nilai Fhitung > Ftabel ,maka Transmisi Kebijakan moneter Ganda

mempunyai hubungan kesinambungan terhadap tingkat inflasi di Indonesia. Begitu pula sebaliknya, jika nilai Fhitung < Ftabel ,maka Transmisi kebijakan

Moneter Ganda tidak mempunyai hubungan kesinambungan terhadap tingkat inflasi di Indonesia.

stasioner tidak stasioner

tidak

Gambar 3.1.

Proses Pembentukan Analisis VAR

Data Time Series

Unit Root Test Stasioner di Deferensi Data

(First Difference) Stasioner Pada Level

Uji Kointegrasi VAR Pada Level

VAR Pada First

Difference Terjadi Kointegrasi

VECM

[image:47.595.94.544.104.441.2]BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Deskriftif Variabel

4.1.1 Gambaran Umum Perkembangan Transmisi Kebijakan Moneter

Proses terjadinya transmisi kebijakan moneter di tandai dengan terjadinya perubahan BI Rate sampai pada mempengaruhi inflasi. Proses ini menggambarkan tindakan Bank Sentral melalui perubahan-perubahan instrumen-instrumen moneter dan target operasionalnya mempengaruhi berbagai variabel ekonomi dan keuangan sebelum akhirnya berpengaruh terhadap perkembanngan suku bunga, nilai tukar dan harga saham disamping volume dana masyarakat yang disimpan di bank, kredit yang disalurkan pada dunia usaha serta penanaman dana pada obligasi, saham maupun sekuritas lainnya. Sedangkan pada sektor rill kebijakan berpengaruh terhadap perkembangan konsumsi, investasi, ekspor, impor yang nantinya akan mencapai tujuan akhir inflasi.

4.1.2. Variabel-Variabel Dalam Perbankan Ganda

Dalam mendorong perkembangan dan kelancaran dalam perekonomian tidak dapat di ingkari perbankan konvensional memiliki peranan yang sangat penting, selain itu melalui sektor ini diharapkan mampu menjaga kestabilitasan dalam sektor moneter dan juga diikuti kestabilitasan sistem keuangan. Dengan tercapainya kestabilitasan sektor ini maka akan mendorong pertumbuhan ekonomi yang berkelanjutan dengan begitu efektivitas transmisi kebijakan moneter yang dibuat dapat tercapai.

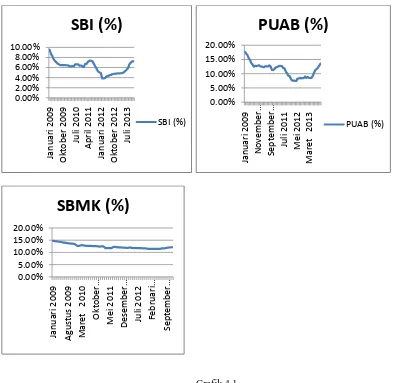

Grafik 4.1

Perkembangan SBI, PUAB dan SBMK

Berdasarkan grafik diatas dapat dilihat peningkatan suku bunga SBI direspon positif terhadap perkembangan suku bunga PUAB selama periode penelitian (Januari 2009 sampai Desember 2013), hal ini terlihat pada kenaikan tingkat suku bunga SBI yang diikuti pula dengan kenaikan suku bunga PUAB. Secara umum perkembangan suku bunga SBI mengalami perkembangan yang stabil namun pada tahun 2012 suku bunga SBI mengalami penurunan sekitar 1,55% dari tahun 2012, hal ini juga diikuti oleh tingkat suku bunga PUAB yang mengalami penurunan dari tahun 2010 sampai 2012. Jika dilihat dari penurunan

[image:50.595.113.506.108.491.2]inflasi dalam keadaan stabil dan kondisi perekonomian lesu, untuk itu dilakukan penurunan untuk mendorong aktifitas ekonomi dengan penurunan ini akan berpengaruh pada penurunan suku bunga kredit dan menurunkan biaya modal perusahaan untuk investasi selain itu juga berpengaruh pada penurunan harga aset seperti saham dan obligasi yang pada akhirnya akan meningkatkan konsumsi.

Pada grafik diatas juga menggambarkan suku bunga kredit modal kerja (SBMK) yang penentapannya di pengaruhi oleh kredit SBMK. Pada kondisi diatas perkembangan SBMK relatif stabil jika terjadi kenaikan maka kenaikan yang terjadi tidak terlalu tinggi dan jika terjadi penurunan maka penurunan yang terjadi tidak terlalu besar.

Bertitik tolak dalam menjaga kestabilan industri perbankan, sektor keuangan serta pertumbuhan ekonomi yang berkesinambungan, penyaluran kredit merupakan sektor yang cukup mendukung dalam mendorong pertumbuhan ekonomi. Melalui penyaluran kredit banyak industri dapat berkembang.Volume kredit sangat dipengaruhi oleh tingkat bunga kredit,dalam menetapkan tingkat bunga kredit selain memperhatikan faktor resiko bank juga mengacu pada tingkat bunga instrumen yaitu tingkat bunga SBI.

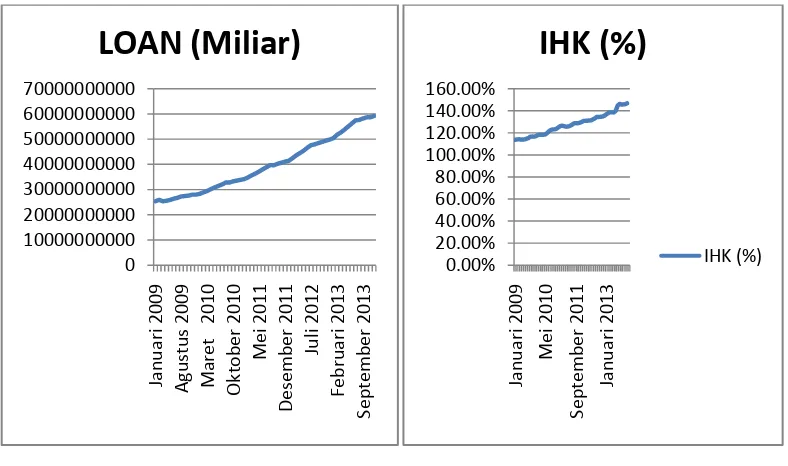

Grafik 4.2

Perkembangan LOAN dan IHK

Selanjutnya jika dilihat dari grafik diatas hubungan antara jumlah kredit dengan indeks harga konsumen memiliki tren yang positif semakin tinggi jumlah kredit yang diberikan semakin tinggi pula indeks harga konsumen. Indeks harga konsumen disini merupakan indikator yang digunakan mengukur tingkat inflasi karena dengan indeks harga konsumen dapat diketahui apakah terjadi kenaikan barang-barang dan jasa yang menggambarkan kondisi inflasi.

Seperti halnya SBI cara kerja SBIS juga sama, hanya saja dalam SBI dikenal dengan bunga sedangkan dalam SBIS dikenal dengan bonus. Untuk meningkatkan efisiensi pengelolaan dana secara syariah SBIS dan PUAS memiliki peran menyerap kelebihan dana dalam masyarakat, investasi jangka panjang selain itu juga memberikan kesempatan kepada masyarakat luas untuk menyimpan dana dan memperoleh pembiayaan serta jasa perbankan lainnya dengan prinsip syariah.

Peningkatan SBIS dan PUAS dipengaruhi oleh peningkatan kebutuhan perbankan syariah dalam mengalokasikan kelebihan likuiditasnya sementara pada saat yang sama terjadi penyebab yang membuat perbankan syariah tidak menyalurkan kelebihan dananya dalam bentuk pembiayaan pada sektor rill diantara resiko. Maka dengan diterbitkannya SBIS dan PUAS akan meningkatkan efektifitas pelaksanaan pengendalian moneter berdasarkan prinsip syariah melalui operasi pasar terbuka (OPT).

Grafik 4.3

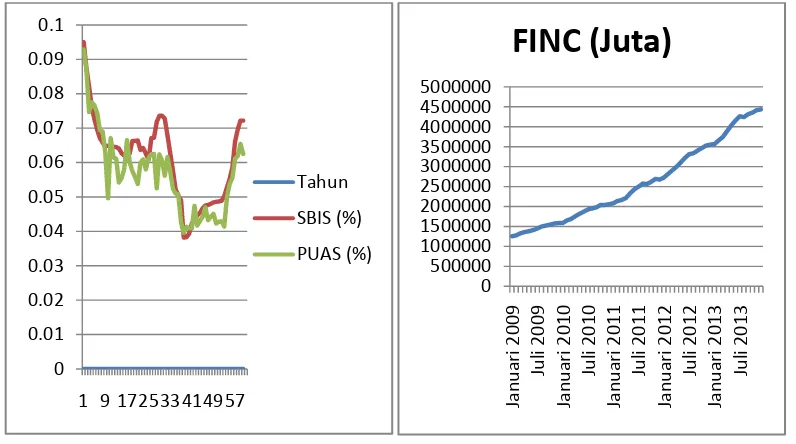

Perkembangan SBIS, PUAS dan FINC

Berdasarkan grafik diatas maka perubahan SBIS direspon positif oleh PUAS. Hal ini menggambarkan apabila otoritas moneter meningkatkan tingkat bonus imbal hasil SBIS maka akan diikuti oleh pasar uang yang di tandai dengan kenaikan bonus imbal bagi hasil PUAS.

0 0.01 0.02 0.03 0.04 0.05 0.06 0.07 0.08 0.09 0.1

1 9 172533414957

Selanjutnya pada grafik diatas juga menggambarkan perubahan SBIS yang direspon positif oleh PUAS juga berhubungan dengan total pembiayaan pada perbankan syariah (FINC). Pada grafik diatas umumnya peningkatan SBIS dan PUAS maka akan berpengaruh negatif terhadap pembiayaan syariah, hal ini dikarenakan kenaikan bonus SBIS dan PUAS akan mendorong pihak syariah untuk mengalokasikan dananya pada SBIS dan PUAS yang menyebabkan jumlah dana pembiayaan mengalami penurunan.

[image:54.595.219.411.315.495.2]

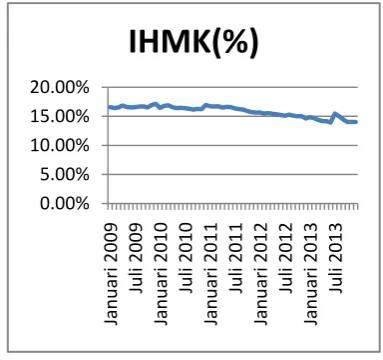

Grafik 4.4 Perkembangan IHMK

Sementara untuk perkembangan grafik IHMK yang ditunjukkan oleh grafik 4.4 secara umum perkembangan grafik IHMK tidak terlalu berfluktuatif dan cenderung stabil, penetapan imbal hasil modal kerja pada perbankan syariah umumnya ditentukan berdasarkan kesepakatan pihak syariah dengan nasabah yang dilihat dari keuntungan yang diperoleh pihak nasabah.

4.2. Analisis Data

4.2.1. Pengujian Stasioneritas

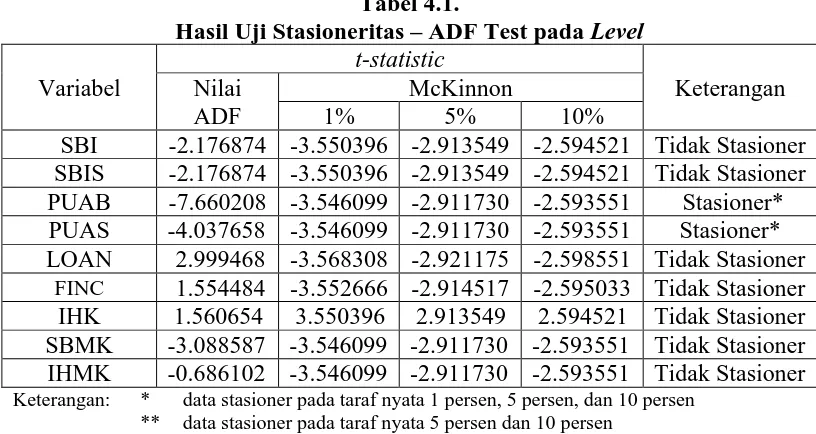

Dalam mengestimasi model data time series yang digunakan sebelumnya perlu dilakukan pengujian akar unit. Pengujian ini dilakukan untuk melihat stasioneritas data. Uji stasioneritas data digunakan untuk menganalisis dan membuktikan apakah variabel-variabel yang digunakan mempunyai pola yang normal /stabil/stasioner. Jika time series yang digunakan tidak stasioner maka akan menimbulkan estimasi yang palsu atau spurious regression, regresi ini menggambarkan variabel-variabel yang digunakan tampaknya signifikan secara statistik namun pada kenyataannya tidak yang berdampak pada kekeliruan dalam menentukan arah kebijakan. Dalam penelitian ini uji akar unit dilakukan dengan menggunakan metode Augmented Dickey Fuller (ADF) test.

Tabel 4.1.

Hasil Uji Stasioneritas – ADF Test pada Level

Variabel

t-statistic

Keterangan Nilai

ADF

McKinnon

1% 5% 10%

SBI -2.176874 -3.550396 -2.913549 -2.594521 Tidak Stasioner SBIS -2.176874 -3.550396 -2.913549 -2.594521 Tidak Stasioner PUAB -7.660208 -3.546099 -2.911730 -2.593551 Stasioner* PUAS -4.037658 -3.546099 -2.911730 -2.593551 Stasioner* LOAN 2.999468 -3.568308 -2.921175 -2.598551 Tidak Stasioner

FINC 1.554484 -3.552666 -2.914517 -2.595033 Tidak Stasioner IHK 1.560654 3.550396 2.913549 2.594521 Tidak Stasioner SBMK -3.088587 -3.546099 -2.911730 -2.593551 Tidak Stasioner IHMK -0.686102 -3.546099 -2.911730 -2.593551 Tidak Stasioner Keterangan: * data stasioner pada taraf nyata 1 persen, 5 persen, dan 10 persen

** data stasioner pada taraf nyata 5 persen dan 10 persen *** data stasioner pada taraf nyata 10 persen

Sumber :Data Olahan Eviews, Lampiran 2

Tabel 4.2.

Hasil Uji Stasioneritas – ADF Test pada First Difference

Variabel

t-statistic

Keterangan

Nilai ADF McKinnon

1% 5% 10%

SBI -4.473905 -3.548208 -2.912631 -2.594027 Stasioner* SBIS -4.473905 -3.548208 -2.912631 -2.594027 Stasioner* PUAB -8.998014 -3.550396 -2.913549 -2.594521 Stasioner* PUAS -10.77363 -3.548208 -2.912631 -2.594027 Stasioner* LOAN -6.176926 -4.144584 -3.498692 -3.178578 Stasioner* FINC -5.936150 -3.552666 -2.941517 -2.595033 Stasioner* IHK -6.874237 -3.550396 -2.913549 -2.594521 Stasioner* SBMK -7.191111 -3.548208 -2.912631 -2.594027 Stasioner* IHMK -9.298551 -3.548208 -2.912631 -2.594027 Stasioner* Keterangan: * data stasioner pada taraf nyata 1 persen, 5 persen, dan 10 persen

** data stasioner pada taraf nyata 5 persen dan 10 persen *** data stasioner pada taraf nyata 10 persen

Sumber: Data Olahan Eviews, Lampiran 3

Sesuai dengan hasil uji stasioner dengan menggunakan first-difference untuk masing-masing variabel tersebut telah menunjukkan bahwa masing-masing variabel telah stasioner pada first-difference ( Tabel 4.2) atau seluruh variabel yang digunakan dalam penelitian beritegrasi order 1(I(1). Artinya data series tersebut telah valid digunakan.

4.2.2. Penentuan Panjang Lag

Penentuan panjang lag digunakan untuk mengetahui lamanya keterpengaruhan periode suatu variabel dengan variabel masa lalunya maupun terhadap variabel endogen lainnya. Selain itu dengan penentuan panjang lag kesalahan spesifikasi model akibat lag terlalu pendek dan pengurangan derajat kebebasan akibat lag yang terlalu panjang dapat dihindari. Maka dari itu diperlukan penentuan panjang lag yang tepat.

Model penentuan panjang lag yang digunakan antara lain AIC (Akaike

(Hannan-Quinn Criterion). Namun jika terdapat kontradiksi antara nilai AIC,

[image:58.595.117.506.174.350.2]SIC, dan HQC maka yang dipakai adalah kriteria SIC.

Tabel 4.3.

Hasil Penentuan Panjang Lag Pada Transmisi Moneter Konvensional

Variabel Lag

Kriteria

AIC SC HQ

IHK, SBI, LOAN, PUAB, SBMK

0 32.15817 32.34066 32.22874

1 20.18005 21.27496* 20.60346 2 19.81416* 21.82149 20.59041*

3 20.00287 22.92262 21.13196

4 20.46332 24.29550 21.94526

5 20.78809 25.53270 22.62287

Keterangan: * nilai lag terkecil Sumber : Da