BAB I PENDAHULUAN

1.1.Latar Belakang Masalah

Kebijakan moneter (monetary policy) memiliki peran yang sangat krusial

dalam upaya pencapaian sasaran ekonomi makro. Pengambilan kebijakan moneter

yang tepat akan mampu mempengaruhi stabilitas harga, tingkat pertumbuhan

ekonomi, penciptaan dan perluasan kesempatan kerja melalui jalur mekanisme

moneter yang diambil. Mekanisme transmisi kebijakan moneter merupakan suatu

proses dimana suatu kebijakan yang dibuat dapat mempengaruhi pertumbuhan

ekonomi dan inflasi dalam suatu negara, saluran transmisi kebijakan moneter

dilakukan melalui enam saluran yaitu suku bunga, kredit,harga aset, neraca

perusahaan, nilai tukar dan ekspektasi, kebijakan ini seluruhnya dijalankan oleh

bank sentral yang merupakan mitra utama pemerintah dalam menggerakkan dan

menjalankan berbagai kegiatan ekonomi melalui kebijakan-kebijakan yang

ditetapkannya .

Melalui Operasi Pasar Terbuka (OPT) atau Open Market Operation salah

satu ukuran keberhasilan pencapaian tujuan Bank Indonesia adalah terkendalinya

laju inflasi tahunan yang ditetapkan sebagai sasaran akhir dari pelaksanaan tugas

Bank Indonesia di bidang moneter. Berkaitan dengan itu,dalam rangka pencapaian

sasaran akhir kebijakan moneter tersebut, Bank Indonesia dapat menerapkan

kerangka kebijakan moneter melalui pengendalian jumlah uang beredar (target

dilakukan dengan menetapkan suku bunga jangka pendek sebagai target

operasional.

Sementara itu, di Indonesia sendiri kebijakan perbankan mulai

dikeluarkan pada tahun 1992 yang berdasarkan ketentuan Undang-undang Nomor

7 Tahun 1992 tentang Perbankan, yang kemudian didukung oleh Undang-Undang

Nomor 10 Tahun 1998 tentang Perubahan Atas Undang-Undang Nomor 7 Tahun

1992 menganut sistem perbankan ganda (dual banking system), (Dahlan Slamat,

2005:407). Dual banking system adalah penerapan dan pemberlakuan

terselenggaranya dua sistem perbankan (konvensional atau bank umum yang

beroperasi dengan sistem bunga dan bank yang beroperasi dengan sistem syariah

secara berdampingan), yang secara umum juga tidak membatasi bank umum

konvensional dalam memberikan layanan secara syariah melalui mekanisme

islamic window dengan terlebih dahulu membentuk Unit Usaha Syariah (UUS).

Perbankan syariah mulai diterapkan di indonesia setelah diberlakukannya

undang-undang No.7 Tahuun 1992 tentang perbankan sebagaiman telah diubah

dengan UUNo.10 Tahun 1998. Dengan diperkenalkannya perbankan berdasarkan

prinsip syariah, maka sistem perbankan di Indonesia saat ini disamping perbankan

konvensional yang kita kenal dapat pula dijalankan dengan berdasarkan prinsip

syariah. Kegiatan usaha perbankan syariah pada dasarnya merupakan perluasan

jasa perbankan bagi masyarakat yang membutuhkan dan menghendaki

pembayaran imbalan yang tidak didasarkan pada sistem bunga, melainkan atas

Bank syariah dalam menjalankan operasinya tidak menggunakan sistem

bunga sebagai dasar penentuan imbalan yang akan diterima atas pembiayaan yang

diberikan dan atau pemberian imbalan atas dana masyarakat. Penentuan imbalan

yang diinginkan dan yang akan diberikan tersebut semata-mata didasarkan pada

prinsip syariah. Hal ini disebabkan ajaran Islam melarang pengenaaan riba, yang

oleh banyak pemuka agama Islam ditafsirkan sebagai larangan memungut bunga.

Untuk meningkatkan pemahaman masyarakat tentang perbankan syariah,

Bank Indonesia terus melakukan sosialisasi yang intensif. Kegiatan sosialisasi

atau edukasi publik dilakukan dalam berbagai bentuk seperti seminar, lokakarya,

liputan, melalui media massa cetak dan elektronik, serta penerbitan buku-buku

tentang perbankan syariah yang pengembangannya dibantu oleh para Nahdathul

Ulama, Masyarakat Ekonomi Syariah dan lembaga lainnya.

Perkembangan usaha perbankan syariah mengalami perkembangan yang

cukup pesat dilihat dari jumlah bank dan kantor bank, kegiatan penghimpunan

dana dan penyaluran dana.

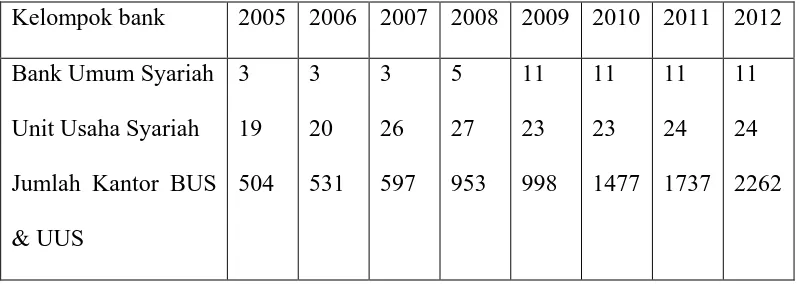

Tabel 1.1

Perkembangan Kelembagaan Perbankan Syariah Tahun 2005-2012

Jumlah BPRS 92 105 114 131 138 150 155 158

Total 596 659 740 1116 1167 1661 1927 2455

Sumber : Bank Indonesia, Laporan Perkembangan Perbankan Syariah Tahun 2013

Tabel diatas menunjukkan perkembangan perbankan syariah tahun 2008

yaitu adanya penambahan Unit Usaha Syariah (UUS) sebanyak 7 unit, pada tahun

2005 jumlah BUS adalah 3 unit, tetapi unit usah syariah sudah mencapai 19 unit

dan peningkatan yang paling baik ditunjukan pada tahun 2008 dengan jumlah

BUS 5 unit, tetapi unit syariah mencapai 27 unit. Perkembangan yang paling

mencolok adalah pada kantor BUS dan UUS. Pada tahun 2009 jumlah kantor

BUS dan UUS 998 unit , tetapi pada tahun 2012 telah mencapai 2262 unit. BPR

Syariah (BPRS) juga mengalami peningkatan jumlah yang sangat pesat, dari

hanya 92 unit pada tahun 2005 menjadi 150 unit pada tahun 2012, mengingat

wilayah operasional BPR adalah pada wilayah-wilayah pedesaan dan daerah

terpencil, maka penambahan jumlah BPRS sangat positif, sebab semakin banyak

lembaga keuangan yang melayani masyarakat kelompok kecil.

Berkebalikan dengan prinsip bank konvensional di mana bank

konvensional yang dalam operasionalnya menetapkan dan menggunakan metode

bunga. Tingkat bunga yang dinyatakan dalam persentase tersebut merupakan

aspek penting yang selalu terkait dengan kegiatan usaha bank konvensional, yang

dilakukan dengan mengeluarkan produk-produk untuk menyerap dana dari

masyarakat antara lain tabungan, simpanan deposito, simpanan giro;

menyalurkan kredit antara lain kredit investasi, kredit modal kerja, kredit

konsumtif, kredit jangka pendek; dan pelayanan jasa keuangan antara lain kliring,

inkaso, kiriman uang, Letter of Credit, dan jasa-jasa lainnya seperti jual beli surat

berharga, bank draft dan perdagangan efek.

Di negara-negara berkembang seperti Indonesia fungsi dan penerapan

Bank Konvensional sangat penting dan strategis. Bank Konvensional sangat

penting dalam hal menopang kekuatan dan kelancaran sistem pembayaran dan

efektivitas kebijakan moneter dalam pembangunan ekonomi. Kredit-kredit dalam

rangka percepatan pembangunan ekonomi, sebagian besar disalurkan oleh bank

konvensional. Di Indonesia, pendirian bank konvensional milik pemerintah juga

mempunyai misi pembangunan. Setelah era regulasi perbankan tahun 1983,

pemerintah-pemerintah daerah di Indonesia ikut mendirikan badan usaha milik

daerah (BUMD), yang juga salah satunya menopang pembangunan daerah.

Banyak ahli perbankan di negara-negara maju mendefinisikan bank

konvensional merupakan institusi keuangan yang berorientasi laba. Untuk

memperoleh laba tersebut bank konvesional melaksanakan fungsi intermediasi.

Karena diijinkan mengumpulkan dana dalam bentuk deposito, bank konvensional

disebut juga sebagai lembaga keuangan depositori.

Sebagai sebuah lembaga keuangan, aset terbesar yang dimiliki bank

konvensional adalah aset finansial. Semakin besar aset yang dimilki suatu bank,

biasanya porsi aktiva tetapnya semakin kecil. Jarang sekali bank konvesional yang

10% dari total aset. Aset utama bank konvensional adalah kredit yang disalurkan

kepada debitur dengan imbal hasilnya adalah bunga. Dalam kondisi yang normal

aset dari kredit porsinya mencapai 65%-75% dari aset total yang dimiliki bank

tersebut.

Disis lain, sebelum juli 2005 Bank Indonesia menerapkan kerangka

kebijakan moneter yang mengacu kepada target uang primer. Kerangkan ini

dianggap cukup efektif dalam menarik kembali kelebihan likuiditas diperbankan

yang merupakan akibat dari bantuan likuiditas Bank Indonesia, dalam

menjalankan fungsi bank sentral sebagai banker of bank yang dikenal juga

sebagai lender of last resort.

Dalam perkembangannya pada mekanisme transmisi kebijakan moneter

peranan suku bunga memiliki pengaruh yang semakin penting dalam

mempengaruhi variabel makro ekonomi terutama inflasi dibandingkan dengan

peranan uang primer. Hal ini dikarenakan adanya hubungan yang tidak stabil

antara pengaruh uang primer dengan tingkat inflasi dan sulitnya mengendalikan

pertumbuhan ekonomi dan uang primer oleh bank sentral karena adanya

perubahan perilaku permintaan uang kartal,giral dan kuasi masyarakat di

indonesia

Selanjutnya, untuk mendukung efektivitas transmisi kebijakan moneter

yang lebih optimal serta menciptakan kerangkan kebijakan moneter yang kuat

dan antisipatif maka Bank Indonesia mulai menerapkan kebijakan moneter

Targeting Framework (ITF). Kerangka kerja dilakukan secara transparan,

konsisten serta komitmen dalam rangka mencapai sasaran inflasi yang rendah dan

stabil dalam beberapa tahun kedepan. Dengan penetapan dan pengumuman secara

eksplisit Inflation Targeting Framework (ITF) mulai di implementasikan Bank

Indonesia sejak juli 2005.

Dalam mendukung optimalisasi pencapaian sasaran inflasi tersebut, Bank

Indonesia menetapkan policy rate (BI- Rate) yang merupakan suku bunga

kebijakan yang mencerminkan stance moneter dalam merespon prospek sasaran

inflasi kedepan. BI Rate diumumkan secara periodik kepada publik sebagai sinyal

kebijakan moneter untuk jangka waktu tertentu. Perubahan BI Rate

mencerminkan respon bank sentral terhadap perkembangan kondisi

makroekonomi.

Secara umum prasyarat utama berjalannya transmisi kebijakan moneter

melalui suku bunga yaitu ditandai dengan adanya Interest rate pass- through

yang menggambarkan adanya transmisi perubahan suku bunga pasar uang dan

suku bunga perbankan sebagai perubahan suku bunga official bank sentral. Seperti

studi yang dilakukan De Bondt, 2002 (dikutip dalam Ascarya, 2012) mengatakan

kecepatan dan kepenuhan pass-through dari suku bunga official menuju pasar

uang dan perbankan menjadi kekuatan transmisi kebijakan moneter.

Selain itu Taylor, 1995 (dikutip dalam Natsir) dalam studinya mengatakan

jalur suku bunga menekankan perubahan struktur suku bunga di sektor keuangan.

bunga menengah/ panjang yang selanjutnya mempengaruhi permintaan dan pada

akhirnya berpengaruh terhadap inflasi. Jalur suku bunga pada mekanisme

transmisi kebijakan moneter menekankan pada aspek harga yang berpengaruh

pada aktivitas ekonomi di sektor rill, selain itu kondisi perbankan yang sehat

merupakan syarat mutlak berjalannya kebijakan moneter dalam perekonomian di

suatu negara.

Dengan kemajuan perkembangan perbankan syariah maka transmisi

kebijakan moneter tidak hanya berpengaruh pada bank konvensional saja, namun

juga perbankan syariah karena mekanisme transmisi kebijakan moneter dapat juga

melalui jalur syariah , instrumen kebijakan moneter tidak hanya melalui bunga

saja tetapi juga menggunakan sistem bagi hasil atau fee. Dengan begitu interest

rate pass through dapat disebut policy rate pass-through dimana konvensional

menggunakan bunga sedangkan syariah dengan sistem bagi hasil atau fee.

Berdasarkan latar belakang masalah diatas, peneliti tertarik untuk

melakukan penelitian yang berjudul “Analisis Efektivitas Transmisi Kebijakan

Moneter Ganda di Indonesia”

1.2.Perumusan Masalah

Mekanisme transmisi kebijakan moneter yang berpengaruh terhadap

aktivitas ekonomi maka diperlukan alur transmisi yang paling efektif dalam

meningkatkan aktivitas ekonomi. Oleh karena itu perlu dilakukan penelitian

konvensional dan syariah di indonesia guna mengetahui efektifitas kebijakan

moneter ganda dalam sistem perbankan ganda.

Berdasarkan uraian latar belakang masalah diatas , masalah penelitian

yang dapat dirumuskan sebagai berikut :

1. Apakah transmisi kebijakan moneter ganda di Indonesia yaitu jalur suku

bunga untuk Bank Konvensional dan sistem bagi hasil bagi Bank Syariah

efektif ?

2. Bagaimana peran Bank Syariah dengan sistem bagi hasil dan peran Bank

Konvensional dengan sistem bunga mempengaruhi tingkat inflasi ?

1.3.Tujuan Penelitian

Berdasarkan uraian latar belakang masalah dan perumusan masalah diatas,

maka tujuan penelitian ini dapat dirumuskan sebagai berikut :

1. Untuk mengetahui efektivitas transmisi kebijakan moneter ganda di

indonesia melalui jalur suku bunga untuk Bank Konvensional dan sistem

bagi hasil bagi Bank yang berdasarkan Syariah

2. Untuk mengetahui peran Bank Syariah melalui sistem bagi hasil dan Bank

Konvensional melalui jalur suku bunga dalam keterkaitan pengendalian

inflasi

1.4. Manfaat Penelitian

Manfaat atau kegunaan penelitian adalah sebagai berikut :

1. Bagi Bank Indonesia dapat menjadi acuan dalam menetukan alur dan

efektivitas transmisi kebijakan moneter ganda di Indonesia.

2. Bagi peneliti dapat meningkatkan wawasan tentang penelitian yang

dilakukan.

3. Bagi pembaca, mahasiswa, akademisi, diharapkan dapat menambah

wawasan dan dapat dijadikan referensi dalam penelitian-penelitian yang