BAB II

TINJAUAN PUSTAKA 2.1. Kebijakan Moneter

Kebijakan moneter adalah semua upaya atau tindakan Bank Sentral dalam mempengaruhi perkembangan variabel moneter (uang beredar, suku bunga, kredit dan nilai tukar). Pada negara yang didominasi dengan sistem ekonomi kapitalis, perkembangan keuangan kapitalis melalui bank konvensional sangat berpengaruh terhadap penerapan kebijakan moneter yang dikenal luas dengan kebijakan moneter perspektif konvensional. Melalui lembaga perbankan kebijakan moneter perspektif konvensional telah lama dipakai dan mencapai sasaran moneter, namun dengan berakhirnya krisis moneter/ekonomi, semakin banyak bank yang bermasalah, akibatnya bertambah banyak pula bank yang dilikuidasi.

Salah satu masalah yang muncul adalah bank menghadapi negative spread

Indonesia bukanlah negara pertama yang menerapkan lembaga keuangaan berdasarkan sistem ganda. Beberapa negara yang telah terlebih dahulu menerapkannya antara lain adalah Arab Saudi, Mesir, Sudan, Pakistan dan Malaysia. Tetapi sekarang sudah cukup banyak negara yang menerapkan sistem syariah, termasuk di beberapa negara Barat. Ada juga negara yang sepenuhnya menerapkan sistem syariah sebagai landasan operasional sistem keuangannya, misalnya Arab Saudi dan Sudan. Kebanyakan negara, termasuk indonesia memberikan pilihan lembaga-lembaga keuangannya untuk menerapkan sistem konvensional atau syariah dalam pengelolaan lembaga keuangannya.

Menurut pemikiran aliran moneteris mengatakan bahwa pertumbuhan jumlah uang beredar merupakan faktor yang sangat berpengaruh pada perkembangan moneter. Milton friedman mengatakan bahwa inflasi merupakan fenomena moneter yang perkembangannya dipengaruhi oleh tingkat pertumbuhan uang yang beredar terlalu tinggi , hanya dengan mengurangi jumlah uang yang beredar maka inflasi akan dapat dihindari, selain itu jumlah uang yang beredar juga akan mempengaruhi perilaku Gross National Product(GNP) rill.

Model Inflation Targeting Framework merupakan kebijakan moneter dengan sasaran tunggal inflasi. Namun dalam hal ini walaupun sasaran utamanya adalah inflasi bukan berarti bank indonesia hanya fokus pada inflasi saja dan tidak memperhatikan pertumbuhan ekonomi maupun kebijakan dan perkembangan secara menyeluruh. Inflasi berhubungan positif dengan fluktuasinya, saat inflasi tinggi maka fluktuasinya juga mengalami kenaikan sehingga tidak ada kepastian di masa yang akan datang yang berdampak pada peningkatan suku bunga dalam jangka panjang di karenakan tingginya premi resiko akibat inflasi.

Inflation targeting perlu menjadi sasaran utama kebijakan moneter Bank Indonesia manapun di dunia (Stanley Fischer, 1994). (Guitan, 1994) hal ini didasarkan pada pertimbangan bahwa dalam jangka panjang kebijakan moneter hanya dapat mempengaruhi laju inflasi sedangkan pertumbuhan ekonomi cenderung meningkat mengikuti pertumbuhan naturalnya.

banyaknya pekerja yang mencari kerja sehingga melebihi jumlah kapasitas yang diperlukan bukan karena jumlah uang yang melebihi jumlah barang. Maka dari itu diperlukan kebijakan moneter yang mampu menyeimbangkan antara permintaan dan penawaran dalam perekonomian yang dilaksanakan secara bijaksana dan sesuai dengan perkembangan yang ada. Kebijakan moneter yang dibuat mempunyai sasaran dalam jangka menengah dan panjang sesuai dengan aturan yang telah ditetapkan, sedangkan dalam jangka pendek kebijakan moneter yang dibuat umumnya sesuai dengan target yang akan dicapai.

2.2. Teori Tingkat Bunga

Menurut teori klasik tabungan merupakan fungsi dari tingkat bunga di mana pergerakan tingkat bunga pada perekonomian akan mempengaruhi tabungan (saving) yang terjadi. Dalam hal ini keinginan masyarakt untuk menabung sangat tergantung pada tingkat bunga. Semakin tinggi tingkat bunga, semakin besar keinginan masyarakat untuk menabung atau masyarakat akan terdorong untuk mengorbankan penggeluarannya guna menambah besarnya tabungan. Jadi tingkat bunga menurut klasik adalah balas jasa yang diterima seseorang karena menunda konsumsinya (Nopirin, 1992 : 70).

bilamana dia meminjamkan uang tersebut kepada orang lain. Pendapat keynes ini sangat berbeda dengan pendapat aliran klasik, dimana tingkat bunga menurut klasik adalah premi yang diterima karena menunda konsumsinya pada masa yang akan datang ( Nopirin, 1992 : 92 ).

Permintaan uang mempunyai hubungan yang negatif dengan tingkat bunga. Hubungan negatif antara permintaan dengan tingkat bunga ini diterangkan Keynes, dia mengatakan bahwa masyarakat mempunyai pendapatan tentang adanya tingkat bunga nominal (natural rate). Bilamana tingkat bunga turun dari tingkat bunga normal, dalam masyarakat ada suatu keyakinan akan naik suku bunga masa yang akan datang.

Tanggapan Keynes tentang bunga juga berhubungan dengan ongkos (harga) memegang uang kas, karena semakin tinggi tingkat bunga semakin besar ongkos memegang uang kas (sesuai dengan tingkat bunga yang diperoleh karena kekayaan dinyatakan dalam bentuk uang kas). Hal ini akan menyebabkan keinginan memegang uang kas juga akan semakin menurun. Bila tingkat bunga turun berarti ongkos memegang uang kas akan semakin rendah sehingga permintaan uang kas naik.

faktor-faktor rill seperti kebiasaan menabung atau produktivitas investasi, atau tingkat bunga tersebut hanya merupakan fenomena (gejala) yang murni bersifat moneter.

Secara umum banyak yang beranggapan bahwa suku bunga yang terjadi ditentukan oleh faktor-faktor rill, sedangkan pengaruh dari sudut moneter hanya bersifat gangguan jangka pendek yang tidak mengubah tingkat bunga keseimbangan. Tingkat suku bunga keseimbangan merupakan suatu tingkat dimana permintaan barang dan jasa sama dengan penawarannya dalam keadaan full employment. Karena yang menentukan suku bunga keseimbangan ini tergantung pada permintaan investasi dan tabungan full employment.

Menurut kaum moneteris (klasik) berpendapat bahwa kekuatan-kekuatan rillah yang menentukan suku bunga rill, sehingga suku bunga nominal sama dengan dengan tingkat suku bunga nominal ditambah inflasi. Bila ekspansi moneter atau adanya pertambahan jumlah uang beredar akan menyebkan terjadinya inflasi, dan selanjutnya akan menurunkan suku bunga nominal dan rill. Jadi suku bunga nominal naik sebesar laju inflasi, dan suku bunga rill tidak akan naik sehingga mengalami perubahan.

kegiatan lainnya. Motif spekulasi penggunaan uang dapat dikurangi, sehingga kecepatan uang yang beredar melemah. Dengan melemahnya jumlah uang yang beredar dimaksudkan juga dapat menekan laju inflasi.

Bank Indonesia mengisyaratkan suku bunga SBI sebagai target operasional dalam mengendalikan moneter. Dengan cara ini Bank Indonesia akan lebih mudah di dalam mengendalikan inflasi dan mencapai sasaran pertumbuhan ekonomi. Dengan demikian bank indonesia menjadi pengendali suku bunga di indonesia.

Ketidakseimbangan perbandingan mata uang yang beredar, antara uang kartal dan uang giral, menyebabkan kebijakan moneter yang mempergunakan jumlah uang primer yang beredar selalu menjadi kurang efektif. Perbandingan tersebut kini, kira-kira 80% uang kartal dan kira-kira 20% uang giral. Perbandingan yang memihak pada peenggunaan uang kartal yang lebih besar sebagai pertanda bahwa perekonomian indonesia masih dalam kondisi tertinggal. Perputaran uang dan pertukaran (perdagangan) masih berjalan lambat. Efisiensi perekonomian juga masih relatif rendah.

Alasan lainnya adalah suku bunga dapat mempengaruhi alokasi aset yang dimiliki oleh masyarakat. Pemilik aset dapat memilih penempatan dana, yang lebih menguntungkan bagi dirinya. Dengan demikian terjadinya alokasi dana yang efektif, yang lebih menguntungkan secara ekonomis. Disamping itu, dana dimaksud akan mengalir ke sektor-sektor ekonomi yang memerlukan, sektor ekonomi yang produktif sehingga sangat mendukung perekonomian makro. Aliran dana akan terjadi dan masuk ke kantong – kantong produksi yang memerlukan. Perekonomian pun terdorong untuk berkembang. Penempatan aset menjadi lebih pasti dan lebih menguntungkan, apakah akan masuk ke pasar uang atau masuk ke pasar modal. Pemilik aset tinggal memilih. Suku bunga di pakai sebagai alat komparasi mengenai penempatan aset yang lebih menguntungkan.

2.3. Transmisi Kebijakan Moneter Konvensional

Setelah Bank Sentral mengubah instrumen-instrumen moneternya maka secara teoritis konsep transmisi kebijakan moneter di mulai. Pengubahan instrumen moneter tersebut akan mempengaruhi sasaran operasional, misalnya saja Bank Sentral menaikan rSBI. Peningkatan ini akan berdampak pada kenaikan suku bunga pasar uang antar bank (RPUAB), suku bunga deposito, kredit perbankan, harga aset, nilai tukar dan secara akhir juga berdampak pada penargetan inflasi di masyarakat.

bunga. (Taylor, 1995) dan Bofinger (2001:80) mekanisme transmisi kebijakan moneter melalui jalur suku bunga menekankan pada pengeruh perubahan struktur suku bunga di sektor keuangan. Pengaruh perubahan suku bunga jangka pendek ditransmisikan kepada suku bunga menengah/ panjang yang berdampak pada permintaan yang selanjutnya berpengaruh pada inflasi.

Model mekanisme transmisi kebijakan moneter melalui suku bunga

(interest rate pass through) sudah banyak diteliti di berbagai negara diantaranya penelitian yang dilakukan Rousseas (1985) yang disebut model marginal cost pricing yang menyatakan bahwa perubahan suku bunga cost of fund bank akan diteruskan dalam bentuk perubahan suku bunga bank kepada nasabahnya, karena hal ini mencerminkan perubahan marginal cost dari bank. Model ini masih dianggap sebagai model terbaik untuk menjelaskan interest rate pass through dari suku bunga kebijakan ke suku bunga perbankan Egert el al., 2006 (dikutip dalam Nikoloz Gigineishvili,2011) persamaan umumnya adalah sebagai berikut.

brn,t = γ0 + γmrn,t ... (2.1)

dimana br adalah suku bunga yang ditetapkan oleh bank , γ0 adalah markup , dan

mr adalah marginal cost price yang di proxy dengan market interest rate. Dengan ide dasar market interest rate merupakan marginal funding cost yang dihadapi bank.

model biaya marjinal harga standar untuk pasar keuangan. Teori ini mendasari bahwa suku bunga pasar uang mencerminkan biaya marginal atau opportunity cost karena pada dasarnya bank bergantung pada kedua biaya ini untuk pinjaman jangka pendek. hal ini dinyatakan dengan model :

ἱR = α + �, ίM

... (2.2)

dimana ἱR adalah harga pasar masing-masing , � adalah koefisien pass through jangka panjang , dan α adalah markup. Jika pasar persaingan sempurna (informasi lengkap dan persaingan sempurna ) dan resiko bank netral, β akan sama dengan 1,

menunjukkan pass-through atau elastisitas suku bunga unit permintaan untuk deposito dan pinjaman ( Coricelli , Egert, dan McDonald, 2006). Studi empiris umumnya menunjukkan bahwa dalam prakteknya pass-through biasanya β < 1.

Persamaan (2.2) merupakan hubungan ekuilibrium jangka panjang. Secara keseluruhan keseimbangan penyesuaian paling tepat digambarkan dengan error model corecction berikut ,(dikutip dalam Nikoloz Gigineishvili,2011):

�ί tR = μ + ρ (ί tR - 1 – α – �ί Mt – 1) + γ�ί Mt + ε ... (2.3) di mana ρ mengukur kecepatan penyesuaian, dan γ adalah koefisien pass

Dalam persamaan ini, βk adalah elastisitas interaksi jangka pendek,

sementara αk mencerminkan kekuatan suku bunga. Dengan mengestimasi

persamaan (2.5), suku bunga jangka panjang koefisien pass-through dapat dihitung sebagai berikut :

� = (∑��+1=0�k) / ( 1- ∑� � +1

�=1 k ) ... (2.6) Hubungan harga mark-up antara pasar dan tingkat bunga menggambarkan bahwa β harus positif. (Weth, 2002).

∑�+1�

�=0 k > 0 ... (2.7)

yaitu, dampak kumulatif dari harga pasar kontemporer pada tingkat bunga positif

∑�+1�

�=1 k < 1 ... (2.8)

Yang merupakan kondisi stabilitas suku bunga.

Pada umumnya interest rate pass through menggunakan suku bunga pasar sebagai variabel eksogen yang digunakan untuk mengukur pass through

suku bunga bank, hampir semua studi menyimpulkan bahwa kecepatan pass through disetiap negara berbeda hal ini dikarenakan proses penyesuaian suku bunga perbankan terhadap suku bunga pasar menjadi lebih homogen dan cepat, selain itu pada negara negara maju umumnya interest pass through nya lebih tinggi hal ini dikarenakan pasar keuangan yang sangat kompetitif dan berkembang di bandingkan dengan negara- negara kecil mengingat bahwa kondisi pasar keuangan di negara-negara kecil biasanya kurang berkembang .

2.4. Transmisi Kebijakan Moneter Islam (Syariah)

Pada moneter konvensional alur transmisi kebijakan melalui enam saluran yaitu jalur suku bunga, jalur kredit, jalur nilai tukar, jalur uang, jalur harga aset, dan jalur ekspektasi. Keenam jalur tersebut seluruhnya dapat digunakan dalam moneter konvensional namun tidak begitu dengan moneter islam (ekonomi islam), misalnya saja jalur suku bunga , jalur ini tidak dapat diaplikasikan dalam ekonomi islam karena dalam ekonomi islam konsep bunga diharamkan dan tidak sesuai dengan ajaran islam, maka untuk produk pembiayaan bank syariah secara keseluruhan didasarkan atas prinsip bagi hasil, prinsip bagi hasil tersebut terdiri dari al-musyarakah dan al-mudharabah (Dahlan Siamat, 2005 : 426).

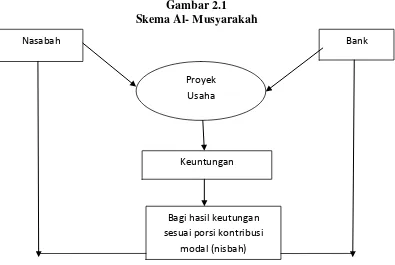

a. Al- Musyarakah

Istilah lain dari musyarakah adalah sharikah atau syirkah. Musyarakah

akan ditanggung bersama sesuai dengan kesepakatan. Musyarakah terdiri atas dua jenis yaitu musyarakah pemilikan dan musyarakah akad (kontrak). Musyarakah

kepemilikan tercipta karena warisan wasiat atau kondisi lainnya yang berakibat pemilikan satu aset oleh dua orang atau lebih. Sedangkan musyarakah akad

tercipta dengan kesepakatan di mana dua orang atau lebih setuju bahwa tiap orang dari mereka memberikan modal musyarakah dan berbagi keuntungan dan kerugian.

Teknik perbankan

1. Bentuk umum dari usaha bagi hasil musyarakah (syirkah atau syarikah

atau serikat atau kongsi). Transaksi musyarakah dilandasi adanya keinginan para pihak yang bekerjasama untuk meningkatkan nilai aset yang mereka miliki secara bersama-sama.

2. Termasuk dalam golongan musyarakah adalah bentuk usaha yang melibatkan dua pihak atau lebih diman mereka secara bersama –sama memadukan seluruh bentuk sumber daya baik yang berwujud maupun tidak berwujud.

4. Dengan merangkum seluruh kombinasi dan bentuk kontribusi masing-masing pihak dengan atau tanpa batasan waktu menjadikan produk ini sangat fleksible.

Ketentuan umum

Semua modal disatukan untuk dijadikan modala proyek musyarakah dan dikelola bersama-sama. Setiap pemilik modal berhak turut serta dalam menetukan kebijakan usaha yang dijalankan oleh pelaksana proyek. Pemilik modal dipercaya untuk menjalankan proyek musyarakah tidak boleh melakukan tindakan berikut:

1. Menggabungkan dana proyek dengan harta pribadi

2. Menjalankan proyek musyarakah dengan pihak lain tanpa izin pemilik modal lainnya.

3. Setiap pemilik modal dapat mengalihkan penyertaanya atau digantikan oleh pihak lain.

4. Setiap pemilik modal dianggap mengakhiri kerjasamaapabila menarik diri dari perserikatan, meninggal dunia dan menjadi tidak cakap hukum

5. Biaya yang timbul dalam pelaksanaan proyek dan jangka waktu proyek harus diketahui bersama, keuntungan dibagi sesuaia dengan porsi kontribusi modal.

Gambar 2.1 Skema Al- Musyarakah

b. Al-Mudharabah

Mudharabah berasal dari kata adhdharbu fil ardhi, yaitu berpergian untuk urusan dagang. Secara teknis mudharabah adalah akad kerjasama usaha antara dua pihak dimana pihak pertama (shahibul maal) menyediakan seluruh modal, sedangkan pihak lainnya menjadi pengelola. Keuntungan usaha secara

mudharabah dibagi menurut kesepakatn yang dituangkan dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian itu bukan kelalaian si pengelola. Seadainya kerugian itu diakibatkan karena kecurangan atau kelalaian si pengelola, si pengelola harus bertanggung jawab atas kerugian tersebut.

Nasabah

Proyek Usaha

Bank

Keuntungan

Bagi hasil keutungan sesuai porsi kontribusi

Teknik perbankan

1. Jumlah modal yang diserahkan kepada nasabah selaku pengelola modal; harus diserahkan tunai, dapat berupa uang atau barang yang dinyatakan nilainya dalam satuan uang. Apabila modal diserahkan secara bertahap, harus jelas tahapannya dan disepakati bersama.

2. Hasil pengelolaan modala pembiayaan mudharabah dapat diperhitungkan dengan dua cara:

- Perhitungan dari pendapatan proyek (revenue sharing) - Perhitungan dari keuntungan proyek (profit sharing)

3. Hasil usaha dibagi sesuai dengan persetujuan dalam akad, pada setiap bulan atau waktu yang telah disepakati. Bank selaku pemilik modal menanggung seluruh kerugian kecuali akibat kelalaian dan penyimpanan piak nasabah, seperti penyelewengan,kecurangan, dan penyalahgunaan dana.

4. Bank berhak melakukan pengawasan terhadap pekerjaan namun tidak berhak mencampuri urusan pekerjaan/usaha nasabah.

Gambar 2.2 Skema Al- Mudharabah Perjanjian bagi hasil

Ditengah perkembangan ekonomi hingga saat ini belum ditemukan teori yang efektif untuk menggambarkan mekanisme transmisi kebijakan moneter dalam konteks moneter islam, demikian pula dengan jalurnya. Namun belakangan ini banyak studi yang mulai bermunculan tentang transmisi kebijakan moneter islam, transmisi kebijakan moneter pada jalur pembiayaan melalui perbankan Syariah Malaysia ke pertumbuhan ekonomi (Sukmana dan Kassim : 2010) ,yang dirumuskan secara sederhana dengan konsep berikut:

IPI = f ( IF, ID, ONIGHT ) ... (2.9) Dimana :

IPI : Industrial Production Indeks yang menggambarkan pertumbuhan ekonomi atau output

IF : Pembiyaan perbankan syariah

ID : Pendanaan dan dana pihak ketiga/ DPK perbankan syariah

Nasabah Bank

Proyek/Usaha

Pembagian Keuntungan

ONIGHT : Suku bunga overnight dipasar uang antar bank sebagai indikator kebijakan moneter

Sedangkan menurut (Ascarya : 2010) melakukan penelitian mengenai transmisi moneter syariah menggunakan SBIS (Sertifikat Bank Indonesia Syariah). SBIS dibuat oleh Bank Indonesia sebagai upaya dalam meningkatkan efektifitas mekanisme moneter dengan prinsip Syariah, instrumen ini digunakan sebagai Operasi Pasar Terbuka dalam rangka pengendalian moneter untuk mencapai nilai tukar dan tingkat inflasi yang stabil. Disini SBIS berperan sebagai variabel kebijakan moneter.

2.5.Penelitian Terdahulu

Berdasarkan penelitian yang telah dilakukan oleh beberapa peneliti untuk mengetahui efektivitas transmisi kebijakan moneter ganda yang juga mengaitkannya dengan pengaruhnya terhadap inflasi tidak semua peneliti menggunakan metode analisis Granger causality untuk melihat hubungan antara variabel-variabel yang terkait.

1. Peran Perbankan Syariah Dalam Transmisi Kebijakan Moneter Ganda (Ascarya, 2010). Mengkaji tujuan adanya transmisi kebijakan moneter pada jalur pembiyaan perbankan Syariah Indonesia ke tujuan akhir kebijakan moneter, yaitu pertumbuhan ekonomi dan kestabilan nilai uang, yang dirumuskan sebagai berikut :

IPI = f ( IFIN, IDEP, PUAS, SBIS )

Dimana:

- IPI: adalah Industrial Production Index sebagai proksi pertumbuhan

ekonomi atau output

- CPI : adalah Consumer Price Index sebagai proksi inflasi - IFIN : adalah pembiayaan perbankan syariah

- IDEP: adalah pendanaan atau dana pihak ketiga/ DPK perbankansyariah

- PUAS: adalah suku bunga satu hari dipasar uang antar bank syariah

- SBIS: adalah imbal bagi hasil sertifikat bank indonesia syariah yang

digunakan sebagai indikator moneter.

Menyimpulkan pentingnya peran perbankan syariah dalam Transmisi kebijakan moneter ganda di indonesia melalui jalur pembiayaan perbankan karena variabel-variabel syariah khususnya pendanaan dan pembiayaan syariah memberikan pengaruh positif terhadap pertumbuhan ekonomi namun tidak memberikan pengaruh negatif terhadap inflasi.

2. Penelitian yang dilakukan Espinosavega dan Rebucci, 2003 (Dikutip

dalam Ascarya:2012) tentang transmisi kebijakan moneter dalam

persfektif konvensional, khususnya tentang interest rate pass through.

yaitu dengan membandingkan Chile dan negara lain (Euro,

Canada,US,Australia dan New Zealand), Egert et al (2006) menggunakan

sampel lima negara Eropa Tengah dan Timur atau CEE-5 (Crech

Republic, Hungary, Poland, Slovakia, dan Slovenia) sedangkan Sorensen

dan Werner (2006) menggunakan sampel negara-negar Euro area dengan

interest rate pass through di CEE-5 rendah dan menurun dari tahun ke

tahun karena tidak adanya kointegrasi anatara suku bunga kebijakan

dengan suku bunga perbankan (jangka pendek dan jangka panjang), serta

diperkirakan akan terus menurun di masa yang akan datang. Hal ini

berdampak pada kondisi inflasi sehingga Bank Sentral perlu menentukan

kebijakan untuk menstabilkan inflasi.

3. Bank Interest Rate Pass Through In Euro Area A Cross Country

Comparison (Christoffer Kok Sorenses dan Thomas Werner, 2014).

Mengkaji adanya heterogenitas yang besar di negara-negara Euro area

tentang keseimbangan pass through jangka panjang dan kecepatan

penyesuaiannya. Hasil ini juga mengkonfirmasi lambat dan tidak

komplitnya proses penyesuaian suku bunga perbankan terhadap suku

bunga kebijakan yang dapat memicu inflasi.

4. Mekanisme Transmisi Syariah Pada Sistem Moneter Ganda di Indonesia

(Aam Slamet Rusydiana, 2009). Mengkaji tentang mekanisme transmisi

kebijakan moneter melalui jalur kredit menyimpulkan bahwa semakin

tinggi SWBI yang ditetapkan bank indonesia maka akan semakin rendah

pembiayaan yang dilakukan oleh perbankan syariah. Terdapat hubungan

yang negatif antara pembiayaan syariah dan SBI. Semakin tinggi SBI akan

menyebabkan penurunan pembiayaan syariah dan sebaliknya. Hal ini

disebabkan kenaikan suku bunga yang dilakukan oleh bank sentral akan

memicu perbakan konvensional untuk menaikkan suku bunganya, baik

daya saing perbankan syariah dan menjadi kurang kompetitif. Namun

pembiayaan syariah berkontribusi pada penurunan tingkat inflasi karena

pembiayaan perbankan syariah khususnya pembiayaan produktif dengan

prinsip bagi hasil memungkinkan terjadinya pertumbuhan yang seimbang

antara sektor moneter dan rill.

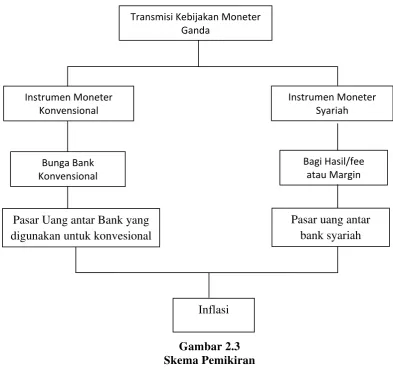

2.6.Kerangka Pemikiran

Secara umum mekanisme kebijakan moneter merupakan suatu kebijakan yang menghubungkan secara langsung antara kebijakan moneter dengan kondisi perekonomian dalam suatu negara. Melalui transmisi kebijakan moneter diharapkan mampu memberikan pengaruh terhadap perkembangan aktivitas perekonoomian, sesuai dengan peraturan Bank Indonesia nomor 4/10/PBI/2002 tentang Sertifikat Bank Indonesia (SBI) dan peraturan Bank Indonesia nomor 10/11/PBI/2008 tentang Sertifikat Bank Indonesia Syariah diharapkan mampu meningkatkan efektivitas mekanisme transmisi kebijakan moneter baik itu melalui perbankan konvensional dan perbankan syariah.

Gambar 2.3 Skema Pemikiran

2.7.Hipotesis

Bank Indonesia sebagai pusat moneter bertujuuan menjaga penguatan stabilitas moneter. Untuk mencapai tujuan tersebut Bank Indonesia dapat menggunakan kebijakannya sebagai otoritas moneter. Kebijakan moneter merupakan salah satu kebijakan yang dapat secara langsung di pengaruhi oleh pemerintah serta memeliki pengaruh langsung terhadap aktivitas dan pertumbuhan ekonomi dalam suatu negara. Kebijakan yang dikeluarkan dapat mempengaruhi jumlah uang beredar yang merupakan salah satu indikator kebijakan moneter yang

Transmisi Kebijakan Moneter Pasar Uang antar Bank yang

digunakan untuk konvesional

memiliki peranan yang sangat besar karena berdampak terhadap inflasi dan pertumbuhan perekonomian .

Berdasarkan uraian dan telaah literatur serta penelitian terdahulu mengenai efektifitas transmisi kebijakan moneter, maka hipotesis pada penelitian ini adalah:

1. Pada perbankan konvensional dengan jalur suku bunga dan pada perbankan syariah dengan sistem bagi hasil, dalam pelaksanaan efektivitas transmisi kebijakan moneter ganda secara teori telah efektif.