OWNERSHIP STRUCTURE AND LEVERAGE EFFECT ON EARNINGS MANAGEMENT IN MANUFACTURING COMPANY STOCK EXCHANGE

LISTED IN INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Skripsi Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun Oleh: RINI YUNIARTI

21108105

UNIVERSITAS KOMPUTER INDONESIA FAKULTAS EKONOMI

PROGRAM STUDI AKUNTANSI BANDUNG

iv ABSTRAK

The research was conducted at the pharmaceutical company listed on the Indonesia Stock Exchange. Purpose of this study was to determine the ownership structure and leverage relationships to earnings management in the pharmaceutical company listed on the Indonesia stock exchange either partially or simultaneously.

The method used in this research is descriptive method verifikatif. Samples used in the study using purposive sampling method, namely the annual financial statements 2 manufacturing companies listed on the Indonesia Stock Exchange tahun2004-2010 a total of 14 fruit samples using multiple regression analysis. Testing the hypothesis in this study using the F test statistic and t test statistics. The process of statistical analysis using SPSS 17.0 for Windows.

The results of this study indicate that the variable of ownership structure on earnings management has a positive relationship, which means any increase in the ownership structure is followed by a rise in profits, while the variable leverage on earnings management does not have a very strong relationship with each increase in leverage will be followed by a rise in earnings management. Conclusions from the statistical analysis is the structure of ownership affects earnings management, while leverage has no effect on earnings management either partially or simultaneously, which means that any increase in ownership structure, it will be followed by a rise in earnings management. While the rest influenced by other factors such as quality audits, audit committees, auditors idenpedensi,etc.

v ABSTRAK

Penelitian ini dilakukan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia .Tujuan penelitian ini adalah untuk mengetahui hubungan struktur kepemilikan dan leverage terhadap manajemen laba pada perusahaan farmasi yang terdaftar di Bursa efek Indonesia baik secara parsial maupun simultan.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif verifikatif. Sampel yang digunakan dalam penelitian menggunakan metode purposive sampling yaitu laporan keuangan tahunan 2 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun2004-2010 sebanyak 14 buah sampel menggunakan analisis regresi berganda. Pengujian hipotesis dalam penelitian ini menggunakan statistik uji F dan statistik uji t. Proses analisis statistik tersebut menggunakan program SPSS 17.0 for Windows.

Hasil penelitian ini menunjukan bahwa variable struktur kepemilikan terhadap manajemen laba memiliki hubungan yang positif yang berarti setiap kenaikan struktur kepemilikan diikuti oleh kenaikan laba, sedangkan dengan variable leverage terhadap manajemen laba tidak memiliki hubungan yang sangat kuat dengan setiap kenaikan leverage akan diikuti oleh kenaikan manajemen laba. Kesimpulan dari analisis statistic tersebut adalah struktur kepemilikan berpengaruh terhadap manajemen laba sedangkan leverage tidak berpengaruh terhadap manajemen laba baik secara parsial maupun simultan, yang berarti setiap kenaikan Struktur Kepemilikan, maka akan diikuti oleh kenaikan manajemen laba. Sedangkan sisanya dipengaruhi oleh faktor lain seperti kualitas audit, komite audit, idenpedensi auditor, dan lain-lain

vi

Assalamu’alaikum Wr. Wb.

Segala puji bagi Allah yang telah menganugerahkan kenikmatan dan kesehatan lahir batin serta kemampuan kepada penulis, sehingga skripsi yang berjudul “Pengaruh Struktur Kepemilikan dan Leverage Terhadap Manajemen Laba Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia” dapat diselesaikan dengan segala kekurangan, kelebihan dan keterbatasannya. Keberhasilan penulis dalam menyelesaikan skripsi ini tidak lepas dari peran serta berbagai pihak yang telah memberikan sumbangan pikiran, bimbingan, serta dorongan semangat pada penulis.

Untuk itu pada kesempatan ini, penulis menyampaikan ucapan terimakasih kepada semua pihak yang mendukung dalam proses pembuatan skripsi ini. Sungguh tiada untaian kata yang tepat yang dapat penyusun sampaikan untuk

mengucapkan rasa terimakasih, hanya do’a yang dapat penulis panjatkan

kehadirat Illahi Rabbi, semoga kebaikan dari semua pihak mendapatkan imbalan yang berlipat ganda dari Allah SWT.

Kepada Ibu Surtikanti, S.E.,M.Si. selaku dosen pembimbing yang telah meluangkan waktunya untuk membimbing dan memberi masukan dalam penulisan skripsi ini.

vii

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia.

2. Prof.Dr.Hj.Umi Narimawati, Dra.,SE.,M.Si., Selaku dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Ibu Sri Dewi Anggadini, SE.,M.Si.selaku selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

4. Ibu Wati Aris Astuti,SE.,M.Si., Selaku Dosen Wali Ak-3 yang telah membantu dalam kelancaran dari berbagai permasalahan mengenai perkuliahan.

5. Ibu Lilis Puspitawati, SE.,M.Si.Ak selaku dosen penguji III yang telah memberikan saran serta kritiknya dalam penyempurnaan skripsi ini.

6. Kedua orang tua yang dengan tulus selalu mendo’akan, memberikan dorongan moril dan materil, masukan, perhatian, dukungan sepenuhnya, dan kasih sayang yang tidak ternilai dan tanpa batas yang telah kalian berikan serta ketiga kaka saya Ike Warianti, Sos., Yulianto, S.H. Trisnawan Budisantoso.

7. Kepada pacar saya Rudi Herdianan, S.Kom. yang telah membantu saya mengerjakan tugas akhir ini.

viii

memiliki andil yang sangat besar atas perjuangan saya, terima kasih yang sebesar-besarnya.

Akhir kata, penulis berharap semoga laporan ini bisa sangat berguna dan bermanfaat bagi penulis dan pembaca. Semoga segala jenis bantuan yang telah diberikan kepada penulis mendapat balasan dari Allah SWT. Amin.

Wassalamua’laikum Wr. Wb.

Bandung, Juli 2012

ix

LEMBAR PENGESAHAN ... i

PERNYATAAN KEASLIAN... ii

MOTTO...iii

ABSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

1.1 LatarBelakangPenelitian ... 1

1.2 IdentifikasidanRumusanMasalah ... 8

1.2.1 IdentifikasiMasalah... 8

1.2 2 RumusanMasalah... 10

1.3 MaksuddanTujuanPenelitian ... 10

1.3.1 MaksudPenelitian ... 10

1.3.2 TujuanPenelitian ... 11

1.4 KegunaanPenelitian ... 11

1.4.1 KegunaanPraktis ... 11

1.4.2 KegunaanAkademis ... 12

x

2.1.1.1KepemilikanManajerial ... 13

2.1.1.2 IndikatorStrukturManajerial... 14

2.1.2 PengertianLeverage ... 15

2.1.2.1TujuandanManfaatRasioHutang (Leverage) ... 16

2.1.2.2 IndikatorLeverage ... 18

2.1.3ManajemenLaba ... 18

2.1.2.1 Bentuk-BentukManajemenLaba ... 21

2.1.2.2 MotifasiManajemenLaba ... 23

2.1.2.3 PendekatanManajemenLaba ... 24

2.1.2.4 IndikatorManajemenLaba ... 25

2.1.4 PenelitianTerdahulu... 28

2.2 KerangkaPemikian ... 32

2.2.1 PengaruhStrukturKepemilikandenganManajemenLaba ... 32

2.2.2 PengaruhLeveragedenganManajemenLaba ... 33

2.3Hipotesis ... 36

BAB III OBJEK DAN METODE PENELITIAN ... 37

3.1 ObjekPenelitian ... 37

3.2 MetodePenelitian ... 37

3.2.1 DesainPenelitian ... 38

3.2.2 Operasionalisasi Variable ... 43

xi

3.2.4.1 HasilPengujiannormalitas Data Residual ... 49

3.2.4.2 HasilPengujianMultikolinieritas... 50

3.2.4.3 HasilPengujianHeteroskedastisitas ... 51

3.2.4.4 UjiAsumsiAutokorelasi ... 53

3.2.5 RancanganAnalisisdanPengujianHipotesis ... 54

3.2.5.1 RancanganAnalisis ... 54

3.2.5.2 AnalisisRegresi Linier berganda ... 55

3.2.5.2 PengujianHipotesis ... 59

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 64

4.1 GambaranUmum ... 64

4.1.1 Sejarah Bursa Efek Indonesia ... 65

4.1.2 StrukturOrganisasi Bursa Efek Indonesia ... 67

4.1.3 UraianTugas ... 68

4.1.4 AspekKegiatan Bursa Efek Indonesia ... 76

4.2 PembahasanPenelitian ... 78

4.2.1 AnalisisDeskriptif... 78

4.2.1.1 AnalisisStrukturKepemilikanpada Perusahaan Manufaktur yangTerdaftar di Bursa Efek Indonesia ... 78

xii

4.3.1HasilPengujianAsumsiKlasikRegresi ... 87

4.3.2HasilAnalisisRegresiBerganda... 87

4.3.2.1 PengaruhKepemilikanManajerialDenganManajemenLaba apabilaLeverage DianggapKonstan ... 89

4.3.2.2 PengaruhLeveragedenganManajemenLabaapabilaStrukturKepemilik andianggaptidakBerubah (Konstatn) ... 93

4.3.3 PengaruhkepemilikanManjerialdanLeveragesecaraSimultan terhadapManajemenLabapada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia ... 98

BAB V KESIMPULAN DAN SARAN ... 103

5.1 Kesimpulan ... 103

5.2 Saran ... 105

DAFTAR PUSTAKA ... 106

LAMPIRAN ... 109

1 1.1Latar Belakang Penelitian

Earnings management muncul karena adanya agency conflicts, yang muncul karena terjadinya pemisahan antara kepemilikan dengan pengelolaan perusahaan (Sudewi, 2004). Terjadinya konflik yang disebut agency conflict disebabkan pihak-pihak yang terkait yaitu prinsipal (yang memberi kontrak atau pemegang saham) dan agen (yang menerima kontrak dan mengelola dana prinsipal) mempunyai kepentingan yang saling bertentangan. Jika agen dan prinsipal berupaya memaksimalkan utilitasnya masing-masing, serta memiliki keinginan dan motivasi yang berbeda, maka ada alasan untuk percaya bahwa agen (manajemen) tidak selalu bertindak sesuai keinginan prinsipal (Rachmawati dan Triatmoko, 2007).

Healy dan Wahlen (1999) menyatakan bahwa manajemen laba terjadi ketika manajer menggunakan penilaian dalam pelaporan keuangan dan dalam struktur transaksi untuk mengubah laporan keuangan sehingga menyesatkan pemegang saham dalam menilai prestasi ekonomi yang dicapai oleh perusahaan.

mereka mengharapkan suatu manfaat dari tindakan yang dilakukannya (Gumanti, 2000).

Menurut Faisal (2005) struktur kepemilikan merupakan suatu mekanisme untuk mengurangi konflik antara manajemen dan pemegang saham dan menyatakan bahwa kepemilikan manajerial dan kepemilikan institusional adalah dua mekanisme corporate governance yang dapat mengendalikan masalah keagenan. Corporate governance merupakan suatu mekanisme yang digunakan pemegang saham dan kreditor perusahan untuk mengendalikan tindakan manjer (Dallas,2004). Mekanisme tersebut dapat berupa yaitu struktur kepemilikan (kepemilikan manajemen dan kepemilikan institusional), dan pelaksana audit oleh auditor eksternal (Bablc,2001)

Manajemen laba merupakan fenomena yang sukar dihindari karena fenomena ini merupakan dampak dari penggunaan dasar akrual dalam penyusunan laporan keuangan. Manajemen laba timbul sebagai dampak dari penggunaan akuntansi sebagai salah satu alat komunikasi antara pihak-pihak yang berkepentingan dan kelemahan interen yang ada pada akuntansi yang menyebabkan adanya judgement (Setiawati, 2002).

penjualan sebesar Rp 10,7 miliar. Kesalahan penyajian yang berkaitan dengan persediaan timbul karena nilai yang ada dalam daftar harga persediaan digelembungkan. PT Kimia Farma, melalui direktur produksinya, menerbitkan dua buah daftar harga persediaan (master prices) pada tanggal 1 dan 3 Februari 2005. Daftar harga per 3 Februari ini telah digelembungkan nilainya dan dijadikan dasar penilaian persediaan pada unit distribusi Kimia Farma per 31 Desember 2004. Sedangkan kesalahan penyajian berkaitan dengan penjualan adalah dengan dilakukannya pencatatan ganda atas penjualan. Pencatatan ganda tersebut dilakukan pada unit-unit yang tidak disampling oleh akuntan, sehingga tidak berhasil dideteksi. Berdasarkan penyelidikan Bapepam, disebutkan bahwa KAP yang mengaudit laporan keuangan PT Kimia Farma telah mengikuti standar audit yang berlaku, namun gagal mendeteksi kecurangan tersebut. Selain itu, KAP tersebut juga tidak terbukti membantu manajemen melakukan kecurangan tersebut. Kemampuan untuk menemukan kecurangan dari laporan keuangan ditentukan oleh Kompetensi auditor. Akibat adanya manipulasi tersebut maka Bapepam menjatuhkan sanksi denda sebesar Rp. 500 juta kepada PT. Kimia Farma Tbk dan kepada auditornya sebesar Rp. 100 juta (Media Akuntansi, 2004).

yang mengatakan hingga akhir kwartal ketiga tahun 2004, indofarma masih mencatatkan keuntungan sebesar Rp. 86 Milyar.

Sehingga BAPEPAM menemukan indikasi adanya penyembunyian informasi penting menyangkut kerugian selama dua tahun berturut-turut yang diderita PT. Indofarma Tbk. Kepala Biro Pemeriksaan dan Penyidikan Bapepam Abraham Bastari mengatakan temuan ini terungkap setelah Institusinya memanggil sejumlah pihak, termasuk direksi dan mantan direksi indofarma karena BAPEPAM menduga ada sesuatu yang disembunyikan dan tidak diungkapkan.

Karena permasalahan inilah maka BAPEPAM meminta kepada TIM untuk secara detail meneliti khususnya yang berkaitan dengan barang-barang yang dihapus, asal-usul dari pembelian barang itu,dan mengawasi apakah pembelian itu karena tindakan kriminal atau salah manajemen.

Bukti – bukti yang di temukan bahwa nilai barang dalam proses dinilai lebih tinggi dari nilai yang seharusnya dalam penyajian nilai persediaan barang dalam proses pada tahun buku 2004 sebesar Rp28,87 miliar. Akibatnya penyajian terlalu tinggi (overstated) persediaan sebesar Rp28,87 miliar, harga pokok penjualan disajikan terlalu rendah (understated) sebesar Rp28,8 miliar dan laba bersih disajikan terlalu tinggi overstated dengan nilai yang sama (Badan Pengawas Pasar Modal, 2004).

penyelewengan pendahulunya. Kesalahan direksi lama, kata Dani, adalah terlalu lamban mengantisipasi penghapusan subsidi. Dia mencontohkan Kimia Farma dan Phapros, yang tetap untung kendati subsidi dihapus. Jadi, agaknya langkah pemerintah mengganti Edy sudah tepat. Namun pemerintah sebaiknya tak berhenti di situ. Manajemen lama harus mempertanggungjawabkan kinerjanya. Auditor Indofarma, Hans Tuannakotta & Mustofa (HTM), sudah memberikan indikasi bahwa ada sesuatu yang salah karena sebelumnya manajemen mengklaim kerugian cuma Rp 20 miliar. Sayangnya, Chief Executive Officer HTM, Theodorus Tuannakotta, hanya mengatakan, "Ada yang kami temukan, tapi tak bisa diungkapkan karena bukan informasi publik."

Berdasarkan uraian yang telah dipaparkan dari kasus yang terjadi pada tahun 2004 di PT. Indofarma, maka penelitian ini diberi judul “ Pengaruh

Struktur Kepemilikan dan Laverage Terhadap Manajemen Laba Pada

Perusahaan Manufaktur

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Permasalahan yang dapat diidentifikasi dalam penelitian mengenai pengaruh struktur kepemilikan dan Laverage terhadap manajemen laba adalah :

menemukan indikasi adanya penyembunyian informasi penting menyangkut kerugian selama dua tahun berturut-turut yang diderita PT. Indofarma Tbk. Karena permasalahan inilah maka BAPEPAM meminta kepada TIM untuk secara detail meneliti khususnya yang berkaitan dengan barang-barang yang dihapus, asal-usul dari pembelian barang itu,dan mengawasi apakah pembelian itu karena tindakan kriminal atau salah manajemen.

prices) pada tanggal 1 dan 3 Februari 2005. Daftar harga per 3 Februari ini telah digelembungkan nilainya dan dijadikan dasar penilaian persediaan pada unit distribusi Kimia Farma per 31 Desember 2004. Sedangkan kesalahan penyajian berkaitan dengan penjualan adalah dengan dilakukannya pencatatan ganda atas penjualan. Pencatatan ganda tersebut dilakukan pada unit-unit yang tidak disampling oleh akuntan, sehingga tidak berhasil dideteksi.

1.2.2 Rumusan Masalah

Beberapa masalah yang akan dirumuskan dalam penelitian mengenai pengaruh struktur kepemilikan dan Laverage terhadap manajemen laba adalah :

1. Bagaimana stuktur kepemilikan, Laverage dan manajemen laba pada Perusahaan Manufaktur?

2. Seberapa besar pengaruh struktur kepemilikan dan Laverage terhadap manajemen laba pada Perusahaan Manufaktur secara parsial?

3. Seberapa besar pengaruh struktur kepemilikan dan Laverage terhadap manajemen laba pada Perusahaan Manufaktur secara simultan?

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

1.3.2 Tujuan Penelitian

Tujuan dari penelitian mengenai pengaruh struktur kepemilikan dan Laverage terhadap manajemen laba adalah :

1. Untuk mengetahui stuktur kepemilikan, Laverage dan manajemen laba padaPerusahaan Manufaktur.

2. Untuk mengetahui pengaruh struktur kepemilikan dan Laverage terhadap manajemen laba pada Perusahaan Manufaktur secara parsial dan simultan.

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Praktis

1. Bagi para investor diharapkan dapat memberikan informasi dan memberikan kontribusi bagi perkembangan ilmu pengetahuan terutama penelitian yang berkaitan dengan Laverage, struktur kepemilikan, khususnya manajemen laba.

2. Bagi pihak manajemen perusahaan, memberikan masukan dalam mencermati perilaku manajemen dalam aktivitas manajemen laba yang berkaitan dengan struktur kepemilikan dan Laverage.

1.4.2 Kegunaan Akademis

1. Peneliti/Penulis

2. Bagi Unikom

Hasil penelitian ini diharapkan dapat Bagi civitas akademika, dapat menambah informasi sumbangan pemikiran dan kajian dalam penelitian.

1.5 Lokasi dan Waktu Penelitian

13

2.1 Kajian Pustaka

2.1.1 Pengertian Struktur Kepemililkan

Salah satu mekanisme corporate governance yang digunakan untuk mengurangi agency cost adalah dengan meningkatkan kepemilikan saham oleh manajemen. Adanya pemisahan kepemilikan oleh principal dengan pengendalian oleh agen dalam suatu organisasi cenderung menimbulkan konflik keagenan diantara principal dan agen. Untuk meminimalkan konflik keagenan adalah dengan meningkatkan kepemilikan manajerial di dalam perusahaan. Semakin besar kepemilikan manajemen dalam perusahaan maka manajemen akan cenderung untuk berusaha meningkatkan kinerjanya untuk kepentingan pemegang saham dan untuk kepentingan dirinya sendiri (Siallagan dan Machfoedz, 2006).

Menurut Faisal (2005) Struktur kepemilikan merupakan suatu mekanisme untuk mengurangi konflik antara manajemen dan pemegang saham dan menyatakan bahwa kepemilikan manajerial dan kepemilikan institusional adalah dua mekanisme corporate governance yang dapat mengendalikan masalah keagenan.

2.1.1.1Kepemilikan Manajerial

saham manajerial merupakan proporsi saham biasa yang dimiliki oleh para manajemen. Sedangkan menurut (Bagnani, et.al ,1996), struktur kepemilikan saham manajerial itu sendiri adalah presentase saham biasa atau opsi saham yang dimiliki direktur atau officer, serta menurut (Setiyono,2000), adalah prosentasi saham biasa yang dimiliki Board of Management, didalamnya terdapat direktur dan komisaris. Peran struktur kepemilikan manajerial menurut (Iturriagi dan Sanz,2000) dapat dilihat dari dua sudut pandang yaitu : pendekatan keagenan (agency approach) dan pendekatan informasi asimeteri atau ketidak seimbangan informasi (asymmetric information approach). Christiawan dan Tarigan (2004) menyebutkan bahwa kepemilikan manajerial adalah situasi dimana manajer memiliki saham perusahaan atau dengan kata lain manajer tersebut sekaligus sebagai pemegang saham perusahaan. Semakin besar kepemilikan manajemen dalam perusahaan maka manajemen akan cenderung untuk berusaha meningkatkan kinerjanya untuk kepentingan pemegang saham dan untuk kepentingan dirinya sendiri (Siallagan dan Machfoedz, 2006).

2.1.1.2Indikator struktur manajerial

2.1.2 Laverage

Menerut Warsono (2003:204) mendefinisikan Leverage adalah sebagai berikut :

“Leverage adalah penggunanan asset atau dana, dan sebagai konsekuensi dari penggunaan tersebut, perusahaan harus mengeluarkan biaya dan beban tetap”.

Menurut Syamsuddin (2002:89) mendefinisikan leverage adalah sebagai berikut :

“Leverage biasanya dipergunakan untuk menggambarkan kemampuan perusahaan untuk menggunanan aktiva atau dana yang mempunyai beban tetap untuk memperbesar tingkat pengahasilan bagi pemilik perusahaan”.

Menurut Martono dan Harjito (2005:53) mendefinisikan leverage ratio adalah sebagai berikut :

“Leverage adalah rasio yang mengukur seberapa jauh perusahaan menggunakan dana dari hutang (pinjaman).

Menurut Sartono (2001:114) mendefinisikan leverage ratio adalah sebagai berikut:

“leverage ratio adalah rasio yang menunjukkan kapasitas untuk mamanuhi kewajiban baik jangka pendek maupun jangka panjang”.

“Leverage merupakan rasio antara total kewajiban dengan total asset. Semakin besar rasio leverage, berarti semakin tinggi nilai utang perusahaan”.

Menurut Kasmir (2010:151) mendefinisikan leverage adalah sebagai berikut :

“rasio aolvabilitas atau leverage ratio merupakan rasio yang digunakan

untuk menhatur jumlah mana aktivitas perusahaan diniayai dengan utang”.

Menurut Irham Fahmi (2011:62) mendefinisikan leverage adalah sebagai berikut :

”rasio leverage adalah mengukur seberapa besar perusahaan dibiayai

dengan utang”.

Leverage adalah penggunaan aktiva atau dana dimana untuk penggunaan tersebut perusahaan harus menutup biaya tetap atau membayar biaya tetap (Riyanto,1997).

2.1.2.1Tujuan dan Manfaat Rasio Hutang (Leverage)

Menurut Kasmir (2010:153-154) tujuan perusahaan dengan menggunakan rasio hutang (leverage) yakni :

1. Untuk mengetahui posisi perusahaan terhadap kewajiban kepada pihak lainnya (kreditor).

2. Untuk menilai kemampuan perusahaan dalam memenuhi kewajiban yang bersifat tetap (seperti angsuran pinjaman termasuk bunga).

3. Untuk menilai keseimbangan antara nilai aktiva khususnya aktiva tetap dengan modal.

5. Untuk menilai seberapa besar pengaruh utang perusahaan terhadap pengelolaan aktiva.

6. Untuk menilai atau mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka panjang.

7. Untuk menilai berapa dana pinjaman yang segera akan ditagih, terdapat sekian kalinya modal sendiri yang dimiliki.

Sementara itu, manfaat rasio solvabilitas atau leverage ratio adalah :

1. Untuk menganalisis kemampuan posisi perusahaan terhadap kewajiban kepada pihak lainnya.

2. Untuk menganalisis kemampuan perusahaan memenuhi kewajiban yang bersifat tetap (seperti angsuran pinjaman termasuk bunga).

3. Untuk menganalisis keseimbangan antara nilai aktiva khususnya aktiva tetap dengan modal.

4. Untuk menganalisis seberapa besar aktiva perusahaan dibiayai oleh utang. 5. Untuk menganalisis seberapa besar utang perusahaan berpengaruh

terhadap pengelolaan aktiva.

6. Untuk menganalisis atau mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka panjang.

2.1.2.2 Indikator Laverage

Menurut Kasmir (2010:156) secara umum jumlah leverage dapat diukur dengan formula sebagai berikut :

2.13 Manajemen Laba

Menurut Scott (2000:296) mendefinisikan Manajemen Laba adalah sebagai berikut :

“menyatakan bahwa pemilihan kebijakan akuntansi yang dilakukan manajer untuk suatu tujuan tertentu disebut dengan manajemen laba”. Menurut Djakman (2003: 145) mendefiisikan manajemn laba adalah sebagai berikut :

“menyatakan bahwa manajemen laba (earnings management) yang dilakukan melalui manajemen akrual tidak sama dengan manipulasi laba

(earnings manipulation)”.

Menurut Djaksman (2003: 144) mendefinisikan manajemen laba adalah sebagai berikut :

“praktek manajemen laba yang dilakukan melalui manajemen aktrual pada dasarnya didorong oleh kelemahan interen dalam akuntasi actual serta adanya fleksibilitas dalam menghitung angka laba. Fleksibilitas tersebut timbul karena banyaknya pilihan-pilihan metoda akuntansi, sehingga manajemen dapat mencatat suatu fakta tertentu dengan cara yang berbeda, serta diperkenankannya subyektifitas atau judgement dalam menetapkan estimasi dalam proses penyusunan laporan keuangan”.

Pengertian Manajemen Laba Menurut Copeland dalam Wiwik (2005), adalah some ability to increase of decrease reported net income at will. Ini berarti bahwa manajemen laba mencangkup usaha manajemen untuk memaksimalkan, meminumkan laba, termasuk perataan laba sesuai dengan keinginan manajemen.

Menurut Widjaja (2004), Manajemen laba adalah suatu tindakan yang dilakukan oleh manajemen yang menaiki atau menurunkan laba yang dilaporkan dari unit menjadi tanggung jawabnya,yang tidak mempunyai hubungan dengan kenaikan atau penurunan profitabilitas perusahaan untuk jangka panjang.

Manajemen laba adalah suatu intervensi dalam proses pelaporan keuangan eksternal dengan maksud untuk memperoleh keuntungan pribadi (Wolk et al., 2001).

Sedangkan menurut (Privat dan M. Gudono ,2000) pengertian Manajemen laba adalah suatu proses dilakukan dengan sengaja dalam batasan General Accepted accounting Principles (GAAP) untuk mengarah pada tingkatan laba yang dilaporkan. Manajemen laba adalah campur tangan manusia untuk menguntungkan diri sendiri.

Selain itu prilaku manipulasi ini juga terjadi karena asimetri informasi yang tinggi antara manajemen dan pihak lain yang tidak mempunyai sumber, dorongan, atau akses yang memadai terhadap informasi untuk memonitor manajemen. Sehingga manajemen akan berusaha memanipulasi kinerja perusahaan untuk kepentingannya sendiri (Healy dan Wallen dalam Sri Sulistyanto, 2008 :50)

(Scott ,2000) membagi cara pemahaman atas manajemen laba menjadi dua. Pertama, melihatnya sebagai perilaku oportunistik manajer untuk memaksimumkan utilitasnya dalam menghadapi kontrak kompensasi, kontrak utang dan political costs. Kedua, dengan memandang manajemen laba dari perspektif efficient contracting (Efficient Earnings Management), dimana manajemen laba memberi manajer suatu fleksibilitas untuk melindungi diri mereka dan perusahaan dalam mengantisipasi kejadian-kejadian yang tak terduga untuk keuntungan pihak-pihak yang terlibat dalam kontrak. Dengan demikian, manajer dapat mempengaruhi nilai pasar saham perusahaannya melalui manajemen laba, misalnya dengan membuat perataan laba (income smoothing) dan pertumbuhan laba sepanjang waktu.

Manajemen laba menjadi menarik untuk diteliti karena dapat memberikan gambaran akan perilaku manjer dalam melaporkan kegiatan usahanya pada suatu periode tertentu, yauitu adanya kemungkinan munculnya motifasi tertentu yang mendorong mereka mengatur data keuangan yang dilaporkan. Manajemen laba tidak harus dikaitkan dengan upaya untuk memanipulasi data atau inforasi akuntansi, tetapi lebih condong dikaitkan dengan pemilihan metode akuntansi (accounting methods) untuk mengatur keuntungan yang bias dilakukan karena memang dipekenakan menurut accounting regulation (gumanti,2000).

2.1.2.1Bentuk-Bentuk Manajemen Laba

Menurut Scott (2001) ada beberapa bentuk rekayasa laba yang sering dilakukan pihak manajemen agar laba yang dilaporkan sesuai dengan yang dikehendaki, yaitu:

1. Taking a Bath

2. Income Minimization

Cara ini hampir sama dengan taking a bath namun tidak ekstrim. Cara ini dilakukan pada saat profitabilitas perusahaan sangat tinggi dengan maksud mengurangi kemungkinan munculnya biaya politis. Kebijakan yang diambil dapat berupa penghapusan barang modal dan aktiva tidak berwujud, pembebanan pengeluaran iklan, serta pembebanan biaya riset. 3. Income Maximization

Maksimalisasi laba bertujuan untuk memperoleh bonus yang lebih besar. Selain itu tindakan ini juga bisa dilakukan untuk menghindari pelanggaran terhadap kontrak hutang jangka panjang.

4. Income Smoothing

Perusahaan cenderung lebih memilih untuk melaporkan trend pertumbuhan laba yang stabil dari pada perubahan laba yang meningkat atau menurun secara drastis. Perataan laba dapat dicapai dengan suatu ketentuan yang tinggi untuk hutang dan bertentangan dengan nilai asset pada tahun yang baik sehingga ketentuan itu dapat dikurangi. Hal ini dapat mempengaruhi laba yang dilaporkan pada masa yang buruk.

5. Timing Revenue and Expense Recognition

2.1.2.2Motivasi Manajemen Laba

Scott (2000:352) mengemukakan beberapa motivasi terjadinya manajemen laba:

1. Bonus Scheme Hypothesis

Kompensasi (bonus) yang didasarkan pada besarnya laba yang dilaporkan akan memotivasi manajemen untuk memilih prosedur akuntansi yang meningkatkan keuntungan yang dilaporkan demi memaksimalkan bonus mereka. Bonus minimal hanya akan dibagikan jika laba mencapai target laba minimal tertentu dan bonus maksimal dibagikan jika laba mencapai nilai tertentu atau lebih besar.

2. Contracting Incentive

Motivasi ini muncul ketika perusahaan melakukan pinjaman hutang yang berisikan perjanjian untuk melindungi kreditur dari aksi manajer yang tidak sesuai dengan kepentingan kreditur, seperti deviden yang berlebihan, pinjaman tambahan, atau membiarkan modal kerja atau laporan ekuitas berada di bawah tingkat yang ditetapkan, yang semuanya dapat meningkatkan risiko bagi kreditur, karena pelanggaran perjanjian dapat mengakibatkan biaya yang tinggi sehingga manajer perusahaan berharap untuk menghindarinya. Jadi manajemen laba dapat muncul sebagai alat untuk mengurangi kemungkinan pelanggaran perjanjian dalam kontrak hutang. 3. Political Motivation

karena adanya tekanan publik yang mengakibatkan pemerintah menetapkan peraturan yang lebih ketat.

4. Taxation Motivation

Perpajakan merupakan motivasi yang paling jelas untuk melakukan manajemen laba. Manajemen berusaha untuk mengatur labanya agar pembayaran pajak lebih rendah dari yang seharusnya sehingga didapat penghematan pajak.

5. Incentive Chief Executive Officer (CEO)

CEO yang mendekati masa pensiun akan cenderung menaikan pendapatan untuk meningkatkan bonus mereka. Dan jika kinerja perusahaan buruk, mereka akan memaksimalkan pendapatan agar tidak diberhentikan.

6. Initial Public Offering (IPO)

Perusahaan yang akan go publik belum memiliki nilai pasar, dan menyebabkan manajer perusahaan yang akan go publik melakukan manajemen laba dalam prospectus mereka dengan harapan dapat menaikan harga saham perusahaan.\

2.1.2.3 Pendekatan Manajemen Laba

Ada tiga pendekatan untuk mendeteksi manajemen laba menurut Sri Sulistyanto, 2008:211 yaitu :

1. Model Berbasis Aggregate Accrual

Model pertama merupakan model yang berbasis Aggregate Accrual yaitu model yang digunakan untuk mendeteksi aktivitas rekayasa ini dengan menggunakan discertionary accrual sebagai proksi manajemen laba.

2. Model Berbasis Spesific Accruals

Model kedua merupakan model yang berbasis akrual khusus (Spesific Accruals), yaitu pendekatan yang menghitung akrual sebagai proksi manajemen laba dengan menggunakan item atau komponen laporan keuangan tertentu dari industri tertentu, misalnya piutang tak tertagih dari sektor industri tertentu atau cadangan kerugian piutang dari industri asuransi.

3. Model Berbasis Distribution Of Earning After Management

Pendekatan ini dikembangkan dengan melakukan pengujian secara statistik terhadap komponen-komponen laba untuk mendeteksi faktor-faktor yang mempengaruhi pergerakan laba.

2.1.2.4Indikator Manajemen Laba

diklasifikasikan menjadi komponen discretionary dan nondiscretionary (Midiastuty, 2003), dengan tahapan:

a. Mengukur total accrual dengan menggunakan model Jones yang dimodifikasi.Total Accrual (TAC) = laba bersih setelah pajak (net income) – arus kas operasi (cash flow from operating)

b. Menghitung nilai accruals yang diestimasi dengan persamaan regresi OLS (Ordinary Least Square) :

TACt/ At-1= α1 (1/ At-1) + α2((ΔREVt-ΔRECt) / At-1) +α3(PPEt/ At-1) + e Dimana

TACt : total accruals perusahaan i pada periode t

At-1: total aset untuk sampel perusahaan i pada akhit tahun t-1 REVt: perubahan pendapatan perusahaan i dari tahun t-1 ke tahun t RECt: perubahan piutang perusahaan i dari tahun t-1 ke tahun t PPEt: aktiva tetap(gross property plant and equipment)perusahaan tahun t c. Menghitung nondiscretionaryaccruals model (NDA) adalah sebagai berikut:

NDAt = α 1 (1/ At-1) + α2 ((ΔREVt-ΔRECt) / At-1) +α3(PPEt/ At-1) Dimana NDAt : nondiscretionary accruals pada tahun t

α : fitted coefficient yang diperoleh dari hasil regresi pada perhitungan total accruals

d. Menghitung discretionary accruals DACt : (TACt/ At-1) - NDAt Dimana

Gumanti (2001), atau dengan kata lain discretionary accruals merupakan accruals dimana manajemen memiliki fleksibilitas dalam mengontrol jumlahnya karena discretionary accruals ada di bawah disrcetion manajemen.

2.1.4 Penelitian terdahulu

Penelitian mengenai Struktur Kepemilikan dan Leverage telah dilakukan oleh beberapa peneliti sebelumnya. Rangkuman dari beberapa penelitian sebelumnya yang mempunyai hubungan dengan judul penelitian ini dapat dilihat dalam Tabel 2.1 berikut :

2 I G. A. Eka 1. Besaran perusahaan

6. Sylvia

9 Wasimullah,

2.2.1 Pengaruh Struktur Kepemilikan dengan Manajemen Laba

Struktur kepemilikan yang terdiri dari struktur kepemilikan institutional dan struktur kepemilikan manajerial mempengaruhi manajemen laba (Ou and Penman 1989). Struktur manajerial dapat menjadi mekanisme pengendalian terhadap tindakan manajemen laba (warfield et al 1995), kepemilikan manajerial berhasil menjadi mekanisme pengendalian (morck et al 1988).

merefleksikan keadaan ekonomi yang sebenarnya dari perusahaan tersebut. Tri Widyastuti (2009) Struktur manajerial berpengaruh terhadap manajemen laba artinya semakin kecil struktur kepemilikan manajerial, maka akan meningkatkan manajemen laba. Hal ini diperkuat penelitian Palestin (2006) yang menemukan bahwa struktur kepemilikan berpengaruh negatif terhadap manajemen laba. Artinya, semakin besar kepemilikan saham maka semakin kecil praktik manajemen laba. Ini disebabkan karena kepemilikan saham yang terkonsentrasi dapat membuat pemegang saham pada posisi yang kuat untuk mengendalikan manajemen secara efektif sehingga mampu membatasi perilaku oportunis oleh manajer.

2.2.2 Pengaruh Laverage dengan Manajemen Laba

Sri Sulistyanto (2008:63) menyatakan bahwa praktik perataan laba yang merupakan salah satu bentuk manajemen laba sering dilakukan oleh perusahaan ketika mereka menghadapi paksaan dari kreditor dengan cara mengubah metode akuntansinya. Semakin besarnya rasio leverage mengakibatkan resiko yang ditanggung oleh pemilik modal juga akan semakin meningkat. Achmad et al. (2007) menunjukkan bahwa peningkatan motivasi perjanjian hutang (debt covenant) meningkatkan praktik manajemen laba. Alasannya bahwa motivasi debt covenant merupakan praktik manajemen laba berlaku umum.

KINERJA PERUSAHAAN

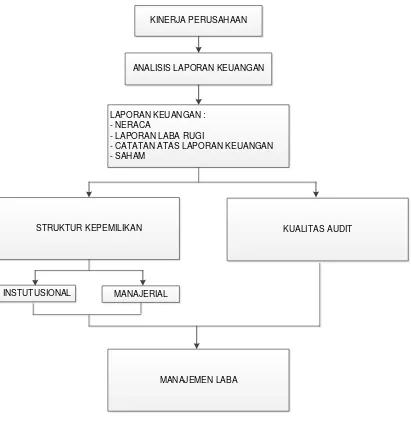

ANALISIS LAPORAN KEUANGAN

LAPORAN KEUANGAN : - NERACA

- LAPORAN LABA RUGI

- CATATAN ATAS LAPORAN KEUANGAN - SAHAM

KUALITAS AUDIT STRUKTUR KEPEMILIKAN

INSTUTUSIONAL MANAJERIAL

MANAJEMEN LABA

Gambar 2.1

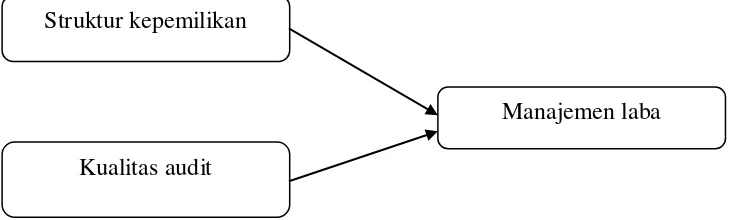

Gambar 2.2

Paradigma Penelitian

2.3 Hipotesis

Menurut Sugiyono (2011:64) mendefinisikan hipotesis adalah sebagai berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam

bentuk kalimat pertanyaan”.

Berdasarkan kerangka pemikiran di atas maka peneliti berasumsi mengambil keputusan sementara (hipotesis) adalah sebagai berikut:

1. Struktur Kepemilikan dan leverage terhadap Manajemen laba pada perusahaan manufaktur yang terdaftar di Bersa Efek Indonesia cukup baik. 2. Struktur Kepemilikan dan Leverage terhadap manajemen Laba pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia cukup tinggi secara parsial dan simultan.

Struktur kepemilikan

Kualitas audit

37 3.1. Objek Penelitian

Objek penelitian menurut Husein Umar (2005:303) mengemukakan bahwa:

“Objek penelitian menjelaskan tentang apa atau siapa yang menjadi objek

penelitian juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu”.

Menurut Sugiyono (2009:38) mendefinisikan objek penelitian adalah sebagai berikut:

“Suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang

mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk di pelajari dan kemudian ditarik kesimpulannya”.

Dari penjelasan di atas maka dapat disimpulkan bahwa objek penelitian digunakan untuk mendapatkan data yang sesuai dengan tujuan tertentu. Objek penelitian dalam penelitian ini adalah Struktur kepemilikan dan Laverage terhadap Manajemen laba diperusahaan manufaktur yang terdaftar di BEI.

3.2. Metode Penelitian

Metode penelitian merupakan cara penelitian yang digunakan untuk mendapatkan data untuk mencapai tujuan tertentu. (Umi Narimawati,2008:127)

“Metode deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas”.

Sedangkan metode verifikatif menurut Masyhuri (2008:45)menyatakan bahwa :

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.

Menurut Sugiyono (2011:8) metode penelitian kuantitatif adalah sebagai berikut :

“metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan”.

Dalam penelitian ini, metode deskriptif verifikatif tersebut digunakan untuk menguji lebih dalam adalah Struktur kepemilikan dan Laverage terhadap Manajemen laba diperusahaan manufaktur yang terdaftar di BEIserta menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

3.2.1. Desain Penelitian

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan dan perancangan penelitian, agar penelitian yang dilakukan dapat berjalan dengan baik dan sistematis.

“Desain penelitian adalah semua proses yang diperlukan dalm perencanaan dan pelaksanaan penelitian”.

Langkah-langkah desain penelitian menurut Umi Narimawati (2010:30) yang peneliti terapkan dalam penelitian yaitu:

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian yang yaitu Pengaruh adalah Struktur kepemilikan dan Laverage terhadap Manajemen laba diperusahaan manufaktur yang terdaftar di BEI.

2. Mengidentifikasi permasalahan yang terjadi; 3. Menetapkan rumusan masalah;

4. Menetapkan tujuan penelitian;

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori;

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang digunakan;

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data;

8. Melakukan analisis data;

9. Melakukan pelaporan hasil penelitian.

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian yaitu Pengaruh Struktur Kepemilikan Manajerial dan Leverage terhadap Manajemen Laba pada Perusahaan manufakturyang terdaftar di Bursa Efek Indonesia.

2. Mengidentifikasi permasalahan yang terjadi. Identifikasi Masalah terbagi menjadi 2 , yaitu :

1. Hasil laporan PT. Indofarma untuk tahun buku 2004 yang melaporkan adanya kerugian sebesar 60 milyar. Sedangkan banyak kalangan yang mengatakan hingga akhir kwartal ketiga tahun 2004, indofarma masih mencatatkan keuntungan sebesar Rp. 86 Milyar. Sehingga BAPEPAM menemukan indikasi adanya penyembunyian informasi penting menyangkut kerugian selama dua tahun berturut-turut yang diderita PT. Indofarma Tbk. Karena permasalahan inilah maka BAPEPAM meminta kepada TIM untuk secara detail meneliti khususnya yang berkaitan dengan barang-barang yang dihapus, asal-usul dari pembelian barang-barang itu,dan mengawasi apakah pembelian itu karena tindakan kriminal atau salah manajemen. Sebelum audit dilakukan, manajemen Indofarma menghitung kerugian Indofarma paling-paling Rp 20 miliar. Tapi, setelah audit selesai, kerugiannya justru naik tiga kali lipat yakni sekitar 59 miliar.

3. Menetapkan Rumusan Masalah

Berdasarkan pengindentifikasian masalah maka peneliti merumuskan masalah sebagai berikut :

a) Bagaiman Struktur Kepemilikandan leverage dan Manajemen Laba pada perusahan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

b) Bagaimana pengaruh Struktur Kepemilikan terhadap Manajemen Laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) secara parsial dan simultan.

4. Menetapkan tujuan penelitian;

Sesuai dengan latar belakang dan maksud yang yang telah diuraikan, penilitian ini memiliki tujuan antara lain :

a) Untuk mengetahui Struktur Kepemilikan dan Leverage terhadap Manajemen Labapada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

b) Untuk mengetahui pengaruh Struktur Kepemilikan terhadap Manajemen Labapada perusahaan manufakturyang terdaftar di Bursa Efek Indonesia (BEI) secara parsial.

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori;

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang digunakan;

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data;

8. Melakukan analisis data;

9. Melakukan pelaporan hasil penelitian.

Berdasarkan penjelasan di atas, maka dapat digambarkan desain penelitian dari penelitian ini adalah sebagai berikut

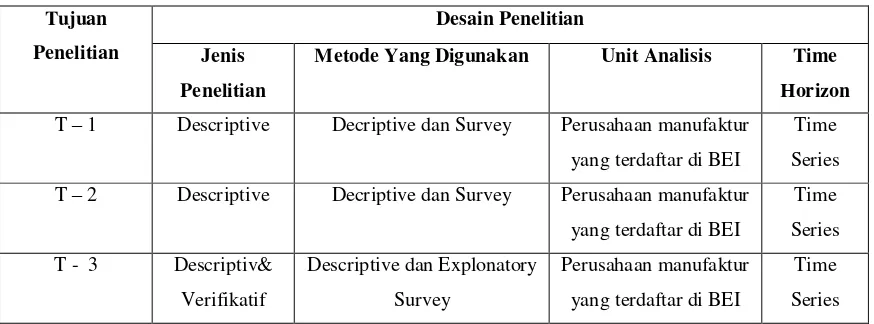

Tabel 3.1

Metode Yang Digunakan Unit Analisis Time

Horizon

T – 1 Descriptive Decriptive dan Survey Perusahaan manufaktur

yang terdaftar di BEI

Time

Series

T – 2 Descriptive Decriptive dan Survey Perusahaan manufaktur

yang terdaftar di BEI

Operasionalisasi variabel menurut Nur Indriantoro (2002:69)mendefinifikan sebagai berikut :

dengan cara yang sama atau mengembangkan cara pengukuran construct yang lebih baik”.

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai dengan judul penelitian mengenai adalah Struktur kepemilikan dan Laverage terhadap Manajemen laba diperusahaan manufaktur yang terdaftar di BEI, maka operasionalisasi variabel penelitian dapat disajikan dalam Tabel 3.2.

Tabel 3.2

Operasionalisasi Variabel

Jenis

Variabel Variabel Konsep Variabel Sub variable Indikator Skala

Independent

Struktur kepemilikan

Faisal (2005) Struktur kepemilikan merupakan suatu mekanisme untuk mengurangi konflik antara manajemen dan pemegang saham dan

menyatakan bahwa

kepemilikan manajerial dan kepemilikan institusional adalah dua mekanisme

corporate governance yang dapat mengendalikan masalah keagenan.

Struktur kepemilikan manajerial

presentase jumlah saham yang dimiliki pihak manajemen dari seluruh modal perusahaan yang

jumlah presentase terbesar kepemilikan saham oleh institusional (non individual) di dari penggunaan tersebut, perusahaan harusnharus

Scott (2000:296) menyatakan bahwa pemilihan kebijakan akuntansi yang dilakukan manajer untuk suatu tujuan tertentu disebut dengan manajemen laba

TA (total accrual) = Net income – Cash flow from operation

3.2.3. Sumber dan Teknik Penentuan Data 3.2.3.1. Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah sumebr data sekunder. Menurut Sugiyono (2009:137) dalam Umi narimawati (2010:37) mendefinisikan sumber data sekunder sebagai berikut :

“Data sekunder yaitu sumber yang tidak langsung memberikan data kepada pengumpul data”.

Peneliti menggunakan data sekunder karena peneliti mengumpulkan informasi dari data yang telah diolah oleh pihak lain, yaitu informasi mengenai laporan laba rugi, neraca dan annual reportperusahaan manufaktur yang terdaftar di BEI2004-2010

3.2.3.2. Teknik Penentuan Data

Sebelum menentukan teknik penentuan data yang akan dijadikan sampel, terlebih dahulu dikemukan mengenai populasi dan sampel.

1. Populasi

Menurut Sugiyono (2011:80) mendefinisikan populasi adalah sebagai berikut :

atau sebanyak 14 laporan keuangan dari 9 perusahaan manufaktur selama 7 tahun.

Tabel 3.3

Daftar Nama Perusahaan yang menjadi Sampel

No Kode Perusahaan Nama Perusahaan

1 INAF Indofarma Tbk 2 KAEF Kimia Farma Tbk

2. Sampel

Dengan meneliti secara sampel, diharapkan hasil yang telah diperoleh akan memberikan kesimpulan gambaran sesuai dengan karakteristik populasi. Menurut Sugiyono (2011:81) mendefinisikan sampel adalah sebagianberikut :

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”.

Perusahaan yang akandijadikan penelitian ini dipilih menggunakan pertimbangan dengan memasukkanunsur-unsur tertentu yang dianggap memiliki kriteria sebagai berikut:

1) Perusahaan yang dimaksud adalah perusahaan-perusahaan manufakturyang terdaftar di Bursa Efek Indonesia selama tahun 2004 – 2010.

yang diperlukan, yaitu laporan keuangan per 31 Desember, dengan alasan laporan tersebut telah diaudit sehingga informasi yang dilaporkan lebih dapat dipercaya.

Sesuai dengan kriteria di atas, laporan keuangan dari2 perusahaan manufakturyang terdaftar di Bursa Efek Indonesia, maka diambil jumlah sampel yang digunakan dalampenelitian ini adalah laporan keuangan terutama Neraca, Laporan Laba Rugi danCatatan atas Laporan keuangan 2perusahaan yang terdaftar di Bursa Efek Indonesia mulai tahun 2004 – 2010, yaitu sebanyak 14 laporan keuangan. Tahunamatan yang digunakan dalam penelitian ini adalah 7 tahun berturut-turut yaitu tahun2004 – 2010.

3.2.4. Teknik Pengumpulan Data

Menurut Umi Narimawati (2010:39) mendefinisikan metode pengumpulan data seagai berikut :

“penelitianlapangan (Field Research), dilakukan dengan cara mengadakan peninjauan langsung pada instansi yang menjadi objek untuk mendapatkan data primer dan data sekunder”.

Data Primer ini didapatkan melalui teknik-teknik sebagai berikut : a. Observasi (Pengamatan Langsung)

b. Wawancara atau Interview

Yaitu teknik pengumpulan data dengan memberikan pertanyaan-pertanyaan kepada pihak-pihak yang berkaitan dengan masalah yang dibahas.

c. Kuisioner

Merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk kemudian dijawabnya.

Data sekunder ini didapatkan melalui teknik-teknik sebagai berikut: d. Dokumentasi

Pengumpulan data dilakukan dengan menelaah dokumen-dokumen yang terdapat pada perusahaan. Mulai dari literatur, buku-buku yang ada. yaitu dengan cara mencatat atau mendokumentasikan data yang tercantum pada laporan keuangan, annual reportpada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesiamelalui website www.idx.co.id.

internet sebagai penelusuran informasi mengenai teori maupun data-data penelitian yang dilakukan.

3.2.4.1 Hasil pengujian Normalitas Data Residual

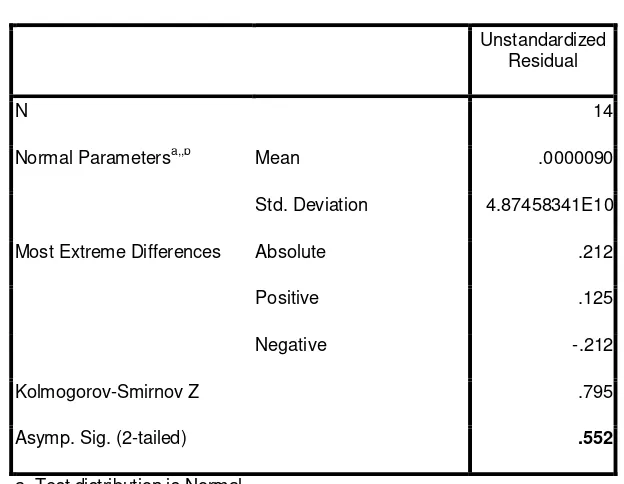

Pengujiannormalitas merupakan persyaratan yang sangat penting pada pengujian kebermaknaan (signifikansi) koefisien regressi, apabila model regresi tidak berdistribusi normal maka kesimpulan dari uji F dan uji t masih meragukan, karena statistik uji F dan uji t pada analisis regresi diturunkan dari distribusi normal. Pada penelitian ini digunakan uji satu sampel Kolmogorov-Smirnov untuk menguji normalitas model regresi.

Tabel 3.4

Hasil Pengujian Asumsi Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 14

Normal Parametersa,,b Mean .0000090

Std. Deviation 4.87458341E10

Most Extreme Differences Absolute .212

Positive .125

Negative -.212

Kolmogorov-Smirnov Z .795

Asymp. Sig. (2-tailed) .552

a. Test distribution is Normal.

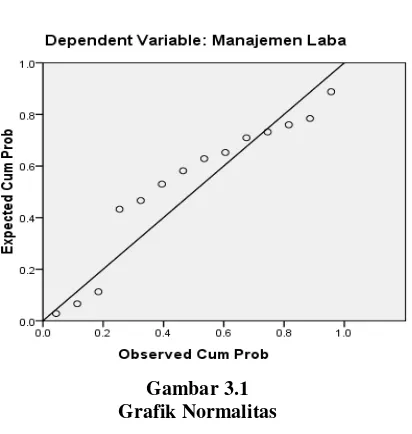

Pada tabel 4.4 dapat dilihat nilai probabilitas (Asymp, sig.) yang diperoleh dari uji Kolmogorov-Smirnov sebesar 0,552. Karena nilai probabilitas pada uji Kolmogorov-Smirnov masih lebih besar dari tingkat kekeliruan 5% (0.05), maka dapat disimpulkan bahwa model regresi berdistribusi normal. Secara visual gambar grafik normal probability plot dapat dilihat pada gambar 4.4 berikut:

Gambar 3.1 Grafik Normalitas

Grafik diatas mempertegas bahwa model regresi yang diperoleh berdisitribusi normal, dimana sebaran data berada disekitar garis diagonal.

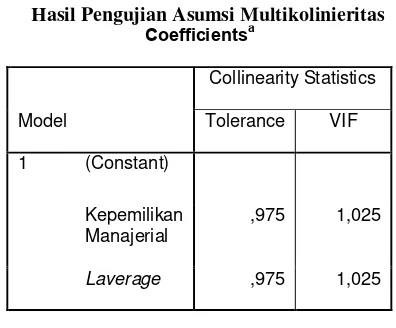

3.2.4.2 Hasil pengujian Multikolinieritas

pada pengujian parsial koefisien regresi, tidak ada ataupun kalau ada sangat sedikit sekali koefisien regresi yang signifikan. Pada penelitian ini digunakan nilai variance inflation factors (VIF) sebagai indikator ada tidaknya multikolinieritas diantara variabel bebas.

Tabel 3.5

Hasil Pengujian Asumsi Multikolinieritas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

Kepemilikan Manajerial

,975 1,025

Laverage ,975 1,025

Berdasarkan nilai VIF yang diperoleh seperti terlihat pada tabel 4.5 diatas nilai VIF yang dihasilkan dalam penelitian ini adalah 1,025, hal ini menunjukkan tidak ada korelasi yang cukup kuat antara sesama variabel bebas, dimana nilai VIF dari kedua variabel bebas lebih kecil dari 10 dan dapat disimpulkan tidak terdapat multikolinieritas diantara kedua variabel bebas.

3.2.4.3 Hasil pengujian Heteroskedastisitas

pada tingkat kekeliruan 5%, mengindikasikan adanya heteroskedastisitas.Pada tabel 4.6 berikut dapat dilihat nilai signifikansi masing-masing koefisien korelasi variabel bebas terhadap nilai absolut dari residual(error).

Tabel 3.6

Hasil Korelasi Rank Spearman

Correlations

Absolute_residual

Spearman's rho Kepemilikan manajerial

Correlation Coefficient -,469

Sig. (2-tailed) ,090

N 14

Leverage Correlation Coefficient -,103

Sig. (2-tailed) ,725

N 30

Dari tabel di atas, diperoleh korelasi nilai residual dengan variabel X1 dan X2 tidak signifikan yang ditunjukkan dengan nilai signifikan (X1 = 0,090, X2 = 0,725) lebih dari 0,05. Sehingga disimpulkan tidak terjadi heterokedastisitas dalam model regresi yang diperoleh.

Gambar 3.2

Grafik Uji Heterokedastisitas

Dari gambar di atas, dapat dilihat bahwa titik-titik data tersebar di atas dan dibawah 0, sehingga disimpulkan tidak terjadi masalah heteroskedastisitas pada persamaan regresi yang diperoleh.

3.2.4.4 Uji Asumsi Autokorelasi

Tabel 3.7

Nilai Durbin-Watson Untuk Uji Autokorelasi

Model Summaryb

a. Predictors: (Constant), Leverage, Kepemilikan Manajerial

b. Dependent Variable: Manajemen Laba

Berdasarkan hasil pengolahan diperoleh nilai statistik Durbin-Watson (D-W) = 1,755, sementara dari tabel DW untukjumlah variabel bebas = 2 dan jumlah pengamatan n =30diperoleh batas bawah nilai tabel (dL) = 1,641 dan batas atasnya

(dU) = 2,359. Karena nilai Durbin-Watson model regressi (2,258) berada diantara

4-dU (1,641) dan 4-dl (2,359), yaitu daerah tidak ada korelas, maka dapat

disimpulkan tidak ada masalah autokorelasi dalam model regresi yang diperoleh.

Gambar 3.3

Diagram Daerah Pengujian Autokorelasi dengan Uji Durbin Watson

3.2.5 Rancangan Analisis dan Uji Hipotesis

3.2.5.1 Rancangan Analisis

“proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang lebih penting dan yang akan dipelajari dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan menggunakan metode deskriptif (kualitatif) dan verifikatif (kuantitatif).

3.2.5.2 Analisis Regresi Linier Berganda

Metode kuantitatif dalam penelitian ini antara lain : 1. Analisis Regresi Linier Berganda (Multiple)

Menurut Umi Narimawati (2008:5) mendefinisikan analisis regresi linier berganda adalah sebagai berikut :

“Suatu analisis asosiasi yang digunakan secara bersamaan untuk

meneliti pengaruh dua atau lebih variabel bebas terhadap satu variabel tergantung dengan skala interval”.

Pada dasarnya teknik analisis ini merupakan kepanjangan dari teknik analisis regresi linier sederhana. Untuk menggunakan teknik analisis ini syarat-syarat yang harus dipenuhi diantaranya ialah :

Data harus berskala interval

Variabel bebas terdiri lebih dari dua variabel. Variabel tergantung terdiri dari satu variabel.

Tidak boleh terjadi multikolinieritas. Artinya sesama variabel bebas tidak boleh berkorelasi terlalu tinggi, misalnya 0,9 atau terlalu rendah misalnya 0,01.

Tidak boleh terjadi otokorelasi. Akan terjadi otokorelasi jika angka Durbin dan Watson sebesar < 1 atau > 3 dengan skala 1-4.

Jika ingin menguji keselarasan model (goodness of fit), maka dipergunakan simpangan baku kesalahan. Untuk kriterianya digunakan dengan melihat angka Standard Error of Estimate (SEE) dibandingkan dengan nilai simpangan baku (Standard Deviation). Jika angka Standard Error of Estimate (SEE) < simpangan baku (Standard Deviation) maka model dianggap selaras.

Kelayakan model regresi diukur dengan menggunakan nilai signifikansi. Model regresi layak dan dapat dipergunakan jika angka signifikansi < 0,05 (dengan presisi 5%) atau 0,01 (dengan presisi 1%).

Analisis regresi linier berganda bertujuan untuk menerangkan besarnya pengaruhstruktur kepemilikan dan leverageterhadap manajemen laba. Persamaan analisis regresi linier berganda secara umum untuk menguji hipotesis dalam penelitian ini adalah sebagai berikut :

Sumber : Sugiono,2009

Dimana :

Y = Manajemen Laba a = Bilangan Berkonstanta b1,b2 = Koefisien Arah Garis X1 = Struktur Kepemilikan

X2 = Laverage

Selanjutnya untuk mengetahui apakah hubungan yang telah ada mempunyai kadar tertentu, maka harus melihat dua hal. Pertama, ada (dalam pengertian nyata atau berarti) atau tidak ada keterkaitan antara manajemen laba (Y) dengan struktur kepemilikan (X1) dan leverage (X2)

secara bersama-sama. 2. Analisis Korelasi Berganda

Analisis korelasi berganda digunakan untuk mengukur kuat lemahnya hubungan antar variabel struktur kepemilikan danleverage dengan manajemen laba diperusahaan manufaktur yang terdaftar di BEI.

Rumus dari korelasi berganda adalah :

Keterangan :

R = Koefisien korelasi berganda X1 = Struktur Kepemilikan

RY.X1X2 = b1∑X1Y + b2X2Y

X2 = Laverage

Y = Manajemen Laba n = Banyaknya Sampel

Kuat atau tidaknya hubungan antara ketiga variabel dapat dilihat dari beberapa kategori koefisien korelasi mempunyai nilai 0 ≤ R ≤ 1

dimana :

a) Apabila R = 1, maka korelasi antara ketiga variabel dikatakan sempurna.

b) Apabila R = 0, maka hubungan antara kedua variabel sangat lebar atau tidak ada hubungan sama sekali.

Sedangkan harga r akan dikonsultasikan dengan table interprestasi nilai r sebagai berikut :

Tabel 3.8

Pedoman untuk memberikan Interpretasi Koefisien Korelasi Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat

Sumber: Sugiono (2006:183)

3. Koefisien Determinasi

Besarnya pengaruh struktur kepemilikan (X1) dan leverage (X2)

menggunakananalisis koefisien determinasi atau disingkat Kd yang diperoleh dengan mengkuadratkan koefisien korelasinya yaitu :

Sumber : Sugiyono, 2008

Keterangan :

Kd = Nilai Koefisien Determinasi R = Koefisien Korelasi Berganda

100% = Pengali yang menyatakan dalam persentase

Dengan diketahuinya koefisien korelasi antara masing-masing sturktur kepemilikan (X1) dan leverage (X2) serta manajemen laba (Y),

kita bisa menentukan koefisien determinasi. Koefisien determinasi tersebut digunakan untuk mengetahui besarnya pengaruh yang ditimbulkan masing-masing variabel bebas (X1 dan X2) terhadap variabel terikat (Y).

Pada hakikatnya nilai r berkisar antara -1 dan 1, bila r mendekati -1 atau 1 maka dapat dikatakan bahwa ada hubungan yang erat antara variabel bebas dengan variabel terikat. Bila r mendekati 0, maka dapat dikatakan bahwa hubungan antara variabel bebas dengan variabel terikat sangat lemah atau bahkan tidak ada.

3.2.5.3 Pengujian Hipotesis

Menurut Sugiyono (2011:159) hipotesis adalah didefinisikan sebagai berikut :

“Hipotesis adalah sebagai jawaban sementara terhadap rumusan masalah penelitian”.

Hipotesis yang akan diuji dalam penelitian ini berkaitan dengan sejauh mana pengaruh suatu variabel terhadap variabel lainnya, yaitu pengaruh Struktur kepemilikan dan Leverage terhadap manajemen Laba. Langkah-langkah pengujian hipotesis yaitu sebagai berikut :

1. Menentukan variabel pengukuran Variabel X1 = Struktur Kepemilikan

Variabel X2 =Leverage

Variabel Y =Manajemen Laba 2. Menetukan hipotesis nol (0)

Ho : � = 0. Struktur Kepemilikan dan Leverage tidak berpengaruh secara signifikan terhadap Manajemen Laba.

3. Menentukan hipotesis alternatif

Hi : � ≠ 0.Struktur Kepemilikan dan Leverage berpengaruh secara signifikan terhadap Manajemen Laba.

signifikan sedangkan hipotesis alternatif (Hi) menyatakan bahwa koefisien korelasinya berarti atau signifikan. Adapun Ho dan Hi adalah sebagai berikut :

a. Secara bersama-sama (Simultan)

Ho : � = 0 : Struktur Kepemilikan dan Leverage secara simultan tidak berpengaruh terhadap Manajemen Laba.

Hi : � ≠ 0 : Struktur Kepemilikan dan Leverage secara simultan berpengaruh terhadap Manajemen Laba.

b. Secara individu (Parsial)

1. Faktor Struktur Kepemilikan

Ho : � = 0 : Faktor Struktur Kepemilikantidak berpengaruh terhadap Manajemen Laba.

Hi : � ≠ 0 : Faktor Struktur Kepemilikanberpengaruh terhadap manajemen Laba.

2. Faktor Leverage

Ho : � = 0 : Faktor Leverage tidak berpengaruh terhadap Manajemen Laba.

Hi : � ≠ 0 : Faktor Leverageberpengaruh terhadap Manajemen Laba.

Menguji tingkat signifikansi

Untuk mencari makna pengaruh variabel X1 dan X2 terhadap Y

product moment tersebut menggunakan statistik uji t student dengan rumus sebagai berikut :

( )

hitungb

t

Se b

Sumber : Sritua Arief (2006 : 9)

Dimana:

b = Koefisien Regresi ganda Se (b) = Standar eror

Untuk mengetahui itolak atau tidaknya hipotesis penelitian, Riduwan dan Sunarto mengungkapkan kaidah yang digunakan dalam pengujian terhadap hipotesis penelitian sebagaimana dikutip berikut ini : “Kaidah pengujian :

Jika thitung ≥ ttabel, maka tolak Ho artinya signifikan dan thitung ≤ t

tabel, maka terima Hoartinya tidak signifikan”.

Nilai t tabel bisa ditemukan dengan bantuan tabel distribusi t student yang sudah tersedia secara umum, dengan ketentuan pencarian α = 0,05 dan derajat kebebasan atau dk = (jumlah data – 2-1) atau 14 – 2-1 = 11

Menggambar daerah penerimaan dan penolakan

o Jika thitung ≥ ttabel maka Ho ada di daerah penolakan, berarti Ha

diterima artinya antara variabel X1, X2 dan variabel Y ada

pengaruhnya.

o Jika thitung ≤ ttabel maka Ho ada di daerah penerimaan, berarti Ha

ditolak artinya antara variabel X1, X2 dan variabel Y tidak ada

pengaruhnya.

o thitung : dicari dengan rumus perhitungan t hitung, dan

o ttabel : dicari di dalam tabel distribusi t student dengan ketentuan

sebagai berikut α = 0,05 dan dk = (jumlah data – 2) atau 5 – 2 = 3 Penarikan Kesimpulan Hipotesis

64

4.1 Gambaran Umum

4.1.1 Sejarah Bursa Efek Indonesia

Bursa Efek Indonesia adalah salah satu bursa saham yang dapat memberikan peluang investasi dan sumber pembiayaan selama upaya mendukung pembangunan ekonomi nasional. Bursa Efek Indonesia berperan juga dalam upaya mengembangkan pemodal lokal yang besar dan solid untuk menciptakan pasar modal Indonesia yang stabil.Sejarah Bursa Efek di Indonesia pada abad 19.Pada tahun 1912 dengan bantuan pemerintah kolonial Belanda, Bursa Efek pertama didirikan di Batavia, pusat pemerintah kolonial Belanda dan dikenal sebagai Jakarta saat ini.

Tidak sampai 1977, Pemerintah menghidupkan kembali pasar modal Indonesia dengan mencatatkan saham 13 perusahaan Penanaman Modal Asing (PMA). Namun, dunia pasar modal Indonesia baru benar-benar mengalami perkembangan pada sekitar akhir dekade 1980-an, yang antara lain ditandai dengan pendirian PT Bursa Efek Surabaya (BES) pada tahun 1989 dan swastanisasi PT Bursa Efek Jakarta (BEJ) pada tahun 1992.

Bursa Saham kembali dibuka dan ditangani oleh Badan Pelaksana Pasar Modal (BAPEPAM), institusi baru dibawah Departemen Keuangan. Kegiatan perdagangan dan kapitalisasi pasar saham pun mulai meningkat dan mencapai puncaknya tahun 1990 seiring dengan perkembangan pasar financial dan sektor swasta. Pada tanggal 13 Juli 1992, Bursa Saham diswastanisasi menjadi PT. Bursa Efek Jakarta (BEJ).Swastanisasi Bursa Saham menjadi Badan Pengawas Pasar Modal (BAPEPAM).

Penetapan Undang-Undang No. 8 tahun 1995 tentang pasar modal juga semakin mengukuhkan peran BEJ dan BES sebagai bagian dari Self Regulatory Organization (SRO) pasar modal Indonesia. Sejak itu, BEJ tumbuh pesat berkat sejumlah pencapaian di bidang teknologi perdagangan, antara lain dengan diterapkannya Jakarta Automated Trading System (JATS) di tahun 1995, perdagangan tanpa warkat di tahun 2001 dan remote trading system pada tahun 2002. Sementara itu, BES mengembangkan pasar obligasi dan derivatif.