Lampiran 1

Daftar Sampel Perusahaan Manufaktur

No Kode Nama Perusahaan

1 INDF Indofood Sukses Makmur Tbk.

2 GGRM Gudang Garam Tbk.

3 KLBF Kalbe Farma Tbk.

4 KAEF Kimia Farma Tbk.

5 MYOR Mayora Indah Tbk.

6 AUTO Astra Otoparts Tbk.

7 JPFA JAPFA Comfeed Indonesia Tbk.

8 STTP Siantar Top Tbk.

9 AISA Tiga Pilar Sejahtera Food Tbk.

Lampiran 2

Data Variabel Perusahaan Manufaktur Periode 2011-2015

2012 0.098 1.301 0.548 16.210 0.326 0.050 13 3.1 Analisis Statistik Deskriptif

Bond Rating ROA DER CR Size Growth Produktivity

Mean 14,50000 0,085432 0,894295 0,549841 19,22277 0,206386 0,097409 Maximum 17,00000 0,188000 1,974000 1,003000 30,24800 0,854000 0,245000 Minimum 12,00000 0,023000 0,252000 0,270000 0,046000 -0,003000 0,000000 Std. Deviasi 1,562645 0,041527 0,472772 0,183701 9,121037 0,156367 0,065090

Observatio 45 45 45 45 45 45 45

Sumber: Hasil Penelitian, 2017 (Data Diolah)

3.2 Uji Asumsi Klasik 3.2.1 Uji Normalitas

-0.15 -0.10 -0.05 0.00 0.05 0.10 0.15 0.20 0.25

Sumber: Hasil Penelitian, 2017 (Data Diolah)

3.2. 2 Uji Multikolinearitas

ROA DER CR Firm Size Growth Produktivity

1,000000 0,583772 0,512459 0,224782 -0,124733

CR

-0,542393

0,583772 1,000000 0,686909 -0,014658

-0,403145

Firm Size -0,433531

0,512459 0,686909 1,000000 0,060055 -0,301144

Growth 0,200486 0,224782 -0,014658

0,060055 1,000000 0,316155

Produktivity 0,778665 -0,124733 Sumber: Hasil Penelitian, 2017 (Data Diolah)

3.2.3 Uji Autokorelasi

Sumber: Hasil Penelitian, 2017 (Data Diolah)

3.2.4 Uji Heteroskedastisitas

Sumber: Hasil Penelitian, 2017 (Data Diolah)

R-squared

0.108438 Mean dependent var

-4.04E-16

Adjusted R-squared

-0.127564 S.D. dependent var

0.018688

S.E. of regression

0.019844 Akaike info criterion

-4.805102

Sum squared resid

0.013389 Schwarz criterion

-4.399605

Log likelihood

115.7122 Hannan-Quinn criter.

-4.654724

F-statistic

0.459480 Durbin-Watson stat

2.072636

Prob(F-statistic)

0.891268

Heteroskedasticity Test: White

F-statistic 1.858089 Prob. F(6,38) 0.1137

3.3 Pemilihan Model Data Panel 3.3.1 Uji Chow

Sumber: Hasil Penelitian, 2017 (Data Diolah) Redundant Fixed Effects Tes ts

Pool: DATAPANEL_DEBI Tes t cros s -s ection fixed effects

Effects Tes t Statis tic d.f. Prob.

Cros s -s ection F 1.885031 (8,30) 0.0998

Cros s -s ection Chi-s quare 18.326110 8 0.0189

Cros s -s ection fixed effects tes t equation: Dependent Variable: BOND_RATING? Method: Panel Leas t Squares

Date: 03/18/17 Tim e: 12:50 Sam ple: 2011 2015

Included obs ervations : 5 Cros s -s ections included: 9

Total pool (balanced) obs ervations : 45

Variable Coefficient Std. Error t-Statis tic Prob.

ROA? -0.356105 0.144159 -2.470225 0.0181

DER? -0.110846 0.204349 -0.542438 0.5907

CR? 0.043385 0.212638 0.204031 0.8394

FIRM_SIZE? 0.042779 0.055166 0.775449 0.4429

GROWTH? 0.319822 0.049175 6.503760 0.0000

PRODUKTIVITY? -0.685898 0.472232 -1.452460 0.1546

C 3.612554 1.195383 3.022088 0.0045

R-s quared 0.731474 Mean dependent var 2.592530

Adjus ted R-s quared 0.689076 S.D. dependent var 0.511468 S.E. of regres s ion 0.285198 Akaike info criterion 0.470768 Sum s quared res id 3.090837 Schwarz criterion 0.751804 Log likelihood -3.592272 Hannan-Quinn criter. 0.575535

F-s tatis tic 17.25225 Durbin-Wats on s tat 1.859948

3.3.2 Uji Hausman

Sumber: Hasil Penelitian, 2017 (Data Diolah) Correlated Random Effects - Haus m an Tes t Pool: DATAPANEL_DEBI

Tes t cros s -s ection random effects

Tes t Sum m ary Chi-Sq. Statis tic Chi-Sq. d.f. Prob.

Cros s -s ection random 13.767567 6 0.0323

** WARNING: es tim ated cros s -s ection random effects variance is zero.

Cros s -s ection random effects tes t com paris ons :

Variable Fixed Random Var(Diff.) Prob.

ROA? 0.399699 -0.356105 0.110169 0.0228 DER? -0.305376 -0.110846 0.089234 0.5149

CR? 0.835040 0.043385 0.231671 0.1000

FIRM_SIZE? 0.075624 0.042779 0.001626 0.4153 GROWTH? 0.240939 0.319822 0.001457 0.0387 PRODUKTIVITY? -0.321747 -0.685898 6.048692 0.8823

Cros s -s ection random effects tes t equation: Dependent Variable: BOND_RATING? Method: Panel Leas t Squares

Date: 03/18/17 Tim e: 12:51 Sam ple: 2011 2015

Included obs ervations : 5 Cros s -s ections included: 9

Total pool (balanced) obs ervations : 45

Variable Coefficient Std. Error t-Statis tic Prob.

C 0.178101 6.684593 0.026644 0.9789

ROA? 0.399699 0.357332 1.118564 0.2722 DER? -0.305376 0.352752 -0.865698 0.3935

CR? 0.835040 0.519408 1.607677 0.1184

FIRM_SIZE? 0.075624 0.064739 1.168127 0.2520 GROWTH? 0.240939 0.059118 4.075541 0.0003 PRODUKTIVITY? -0.321747 2.497333 -0.128836 0.8983

Effects Specification

Cros s -s ection fixed (dum m y variables )

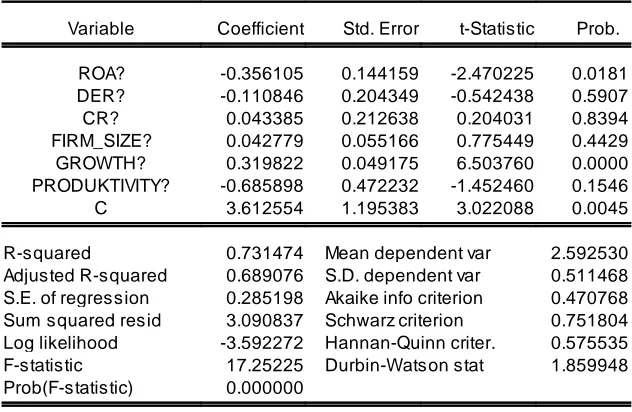

3.4 Regresi Data Panel Berganda

Sumber: Hasil Penelitian, 2017 (Data Diolah) Dependent Variable: BOND_RATING? Method: Pooled Leas t Squares

Date: 03/18/17 Tim e: 12:47 Sam ple: 2011 2015

Included obs ervations : 5 Cros s -s ections included: 9

Total pool (balanced) obs ervations : 45

Variable Coefficient Std. Error t-Statis tic Prob.

ROA? -0.356105 0.144159 -2.470225 0.0181

DER? -0.110846 0.204349 -0.542438 0.5907

CR? 0.043385 0.212638 0.204031 0.8394

FIRM_SIZE? 0.042779 0.055166 0.775449 0.4429

GROWTH? 0.319822 0.049175 6.503760 0.0000

PRODUKTIVITY? -0.685898 0.472232 -1.452460 0.1546

C 3.612554 1.195383 3.022088 0.0045

R-s quared 0.731474 Mean dependent var 2.592530

Adjus ted R-s quared 0.689076 S.D. dependent var 0.511468 S.E. of regres s ion 0.285198 Akaike info criterion 0.470768 Sum s quared res id 3.090837 Schwarz criterion 0.751804

Log likelihood -3.592272 Hannan-Quinn criter. 0.575535

F-s tatis tic 17.25225 Durbin-Wats on s tat 1.859948

3.5 Nilai Statistik dari Uji F, Uji t dan Koefisien Determinasi

Dependent Variable: BOND_RATING? Method: Pooled Leas t Squares

Date: 03/18/17 Tim e: 12:47 Sam ple: 2011 2015

Included obs ervations : 5 Cros s -s ections included: 9

Total pool (balanced) obs ervations : 45

Variable Coefficient Std. Error t-Statis tic Prob.

ROA? -0.356105 0.144159 -2.470225 0.0181

DER? -0.110846 0.204349 -0.542438 0.5907

CR? 0.043385 0.212638 0.204031 0.8394

FIRM_SIZE? 0.042779 0.055166 0.775449 0.4429

GROWTH? 0.319822 0.049175 6.503760 0.0000

PRODUKTIVITY? -0.685898 0.472232 -1.452460 0.1546

C 3.612554 1.195383 3.022088 0.0045

R-s quared 0.731474 Mean dependent var 2.592530

Adjus ted R-s quared 0.689076 S.D. dependent var 0.511468 S.E. of regres s ion 0.285198 Akaike info criterion 0.470768 Sum s quared res id 3.090837 Schwarz criterion 0.751804 Log likelihood -3.592272 Hannan-Quinn criter. 0.575535

F-s tatis tic 17.25225 Durbin-Wats on s tat 1.859948

DAFTAR PUSTAKA

Adams, M. B. (2000). The Determinants Of Credit Rating in United Kingdom Insurance Industry. Journal of Finance .

Adrian, N. (2011). Analisa faktor-faktor yang Mempengaruhi Peringkat Obligasi Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Skripsi

Manajemen, Fakultas Ekonomi Universitas Diponegoro, Semarang .

Andry, W. (2005). Analisa faktor-faktor Yang Mempengaruhi Prediksi Peringkat Obligasi. Jurnal Buletin Ekonomi Moneter dan Perbankan , 232-250.

Brigham, E. F. (2010). Manajemen Keuangan, Buku II. Edisi Kedelapan. Jakarta: Erlangga.

Darmadji, T. (2006). Pasar Modal Indonesia. Edisi Kedua. Jakarta: PT Salemba Empat.

Ghozali, I. (2013). Apllikasi Analisis Multivariate Dengan Program IMB SPSS 21 Up

Date PLS Regresi. Semarang. Universitas Diponegoro.

Gumanti, T. A. (2011). Manajemen Investasi: Konsep Teori dan Aplikasi. Edisi

Pertama. Jakarta: Mitra Wacana Media.

Keown, A. J. (2011). Manajemen Keuangan: Prinsip dan Penerapan, Edisi Kesepuluh,

Jilid 1. Jakarta: Indeks.

Purwaningsih, A. (2011). Pemilihan Rasio Keuangan Terbaik untuk Memprediksi Peringkat Obligasi: Studi Pada Perusahaan Manufaktur yang Terdaftar di BEJ.

Jurnal Kinerja, Volume 12 Nomor 1 , 85-99.

Ross, S. A. (2004). Corporate Finance Fundamentals. Seventh Edition. New York: McGraw-Hill.

Syahyunan. (2015). Manajemen Keuangan. Perencanaan, Analisis, dan Pengendalian

Keuangan. Medan: USU Press, Medan.

Tandelilin, E. (2010). Portofolio dan Investasi: Teori dan Aplikasi. Edisi Pertama. Yogyakarta: Kanisius.

Pada Perusahaan Keuangan Yang Terdaftar di Bursa Efek Indonesia. Simposium

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian asosiatif, yaitu penelitian yang

bertujuan untuk mengetahui hubungan antara variabel independen dengan variabel

dependen.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia pada perusahaan Manufaktur

melalui media internet dengan situs

penelitian ini dilakukan mulai bulan Februari 2017 sampai dengan bulan April 2017.

3.3 Batasan Operasional Variabel

Batasan Operasional ditujukan agar peneliti dapat lebih fokus dalam melakukan

pengamatan. Keterbatasan teori-teori untuk menghindari kesimpangsiuran dalam

membahas dan menganalisis permasalahan. Batasan operasional dalam penelitian ini

adalah:

1. Variabel yang digunakan pada penelitian ini terdiri dari dua bagian, yaitu:

a. Variabel Dependen, yaitu bond rating

b. Variabel Independen, yaitu profitability, leverage, liquidity, firm size,

2. Perusahaan yang menjadi sampel pada penelitian ini adalah perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia dan menerbitkan peringkat

obligasi yang diperingkat oleh PEFINDO periode 2011-2015.

3. Data yang digunakan adalah data laporan keuangan masing-masing perusahaan

periode 2011-2015 yang diperoleh dari situsserta data peringkat

obligasi (bond rating) yang diperoleh dari situs

3.4 Defenisi Operasional Variabel

Untuk memahami variabel-variabel dan memberikan gambaran yang jelas dalam

pelaksanaan penelitian, diberikan defenisi variabel-variabel yang akan diteliti dalam

penelitian yaitu profitabilitas, leverage, likuiditas, ukuran perusahaan, umur obligasi,

pertumbuhan, produktivitas dan jaminan (X1,X2,X3,X4,X5, dan X6

3.4.1 Variabel Dependen

) sebagai variabel

bebas (independent variable) dan peringkat obligasi (Y) sebagai variabel terikat

(dependent variable).

Variabel dependen adalah variabel yang dipengaruhi atau yang menjadi akibat,

karena adanya variabel bebas. Variabel Dependen pada penelitian ini adalah:

1. Peringkat obligasi (Y)

Peringkat obligasi merupakan peringkat yang menyatakan mutu obligasi yang

mencerminkan kemungkinan gagal bayar yang disebut dengan risiko kredit. Suatu

peringkat obligasi dikatakan naik apabila peringkat obligasi pada periode saat ini lebih

tinggi dari peringkat obligasi pada periode sebelumnya. Peringkat obligasi dikatakan

obligasi pada periode sebelumnya. Agar dapat dilakukan pengolahan data dalam

penelitian ini, maka penilaian dalam bentuk huruf akan di konversikan kedalam bentuk

angka. Semakin tinggi nilai huruf pada peringkat, maka akan semakin tinggi nilai angka

yang diberikan. Konversi penilaian tersebut dapat dilihat pada Tabel 3.1 berikut ini:

Tabel 3.1 Konversi Nilai Rating

Rating Nilai Rating Nilai Rating Nilai

AAA 18 A- 12 BB- 6

AA+ 17 BBB+ 11 B+ 5

AA 16 BBB 10 B 4

AA- 15 BBB- 9 B- 3

A+ 14 BB+ 8 CCC 2

A 13 BB 7 D 1

3.4.2 Variabel Independen

Variabel independen adalah variabel yang menjadi sebab timbulnya atau

berubahnya variabel dependen (variabel terikat). Variabel Independen pada

penelitian ini adalah:

1. Profitabilitas (X1

Profitabilitas merupakan kemampuan perusahaan dalam menghasilkan laba dalam

hubungannya dengan penjualan, aset dan modal sendiri. Variabel profitabilitas yang

digunakan dalam penelitian ini adalah Return on Asset (ROA). Rumus untuk

mengetahui nilai ROA adalah:

)

Aset Total

Bersih Laba

2. Leverage (X2

Rasio leverage digunakan untuk mengetahui kemampuan perusahaan dalam

mendanai kegiatan usahanya apakah lebih banyak menggunakan utang atau ekuitas.

Untuk menilai leverage, penelitian ini menggunakan rasio Debt to Equity Ratio (DER).

Rumus untuk mengetahui DER adalah:

)

Likuiditas merupakan kemampuan perusahaan dalam melunasi kewajiban jangka

pendek perusahaan. Variabel likuiditas dalam penelitian ini diproksikan dengan Current

Ratio (CR). Rumus untuk mengetahui CR adalah:

)

4. Ukuran Perusahaan (X4

Firm size atau ukuran perusahaan dapat diukur menggunakan total aset, penjualan

ataupun ekuitas. Pada penelitian ini menggunakan total aset, hal ini dikarenakan ukuran

perusahaan dapat diwakilkan oleh kekayaan perusahaan. Karena nilai total aset yang

sangat besar, maka variabel firm size akan disesuaikan dengan menggunakan logaritma

natural dari total aset, rumusnya sebagai berikut:

)

5. Pertumbuhan (X5)

Pertumbuhan menunjukkan pertumbuhan aset dimana aset merupakan aktiva yang

digunakan untuk aktivitas operasional perusahaan. Pertumbuhan dapat dirumuskan

sebagai berikut:

6. Produktivitas (X6

Rasio produktivitas mengukur seberapa efektif perusahaan menggunakan sumber

dana yang dimilikinya. Perusahaan yang poduktivitasnya tinggi memperlihatkan bahwa

perusahaan mampu menghasilkan laba yang lebih tinggi dibandingkan dengan

perusahaan yang produktivitasnya rendah.

)

No Variabel Definisi Indikator Skala Ukur

1 Peringkat

2 Profitabilitas

No Variabel Definisi Indikator Skala Ukur

(X4

No Variabel Definisi Indikator Skala Ukur

6 Pertumbuh

3.5 Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di

Bursa Efek indonesia (BEI) pada tahun 2011-2015. Pemilihan sampel pada penelitian

ini adalah menggunakan metode purposive sampling. Purposive sampling adalah teknik

penentuan sampel dengan pertimbangan tertentu. Kriteria pemilihan sampel dalam

1. Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011 sampai

2015.

2. Perusahaan Manufaktur yang memiliki laporan Keuangan yang lengkap yang di

audit selama tahun 2011 sampai 2015.

3. Perusahaan yang memiliki obligasi dan diperingkat oleh Pemeringkat Efek

Indonesia (PT PEFINDO) periode 2011-2015.

Tabel 3.3

Jumlah Sampel Berdasarkan Kriteria Pemilihan Sampel

No Kriteria Pemilihan Sampel Jumlah

1 Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia dari tahun 2011-2015

143 2 Perusahaan Manufaktur yang tidak mempunyai laporan keuangan

lengkap setiap tahun selama periode 2011-2015

(3) 3 Perusahaan Manufaktur obligasinya yang tidak diperingkat oleh

PEFINDO secara rutin dari tahun 2011-2015

(131)

Jumlah Akhir Sampel 9

Berdasarkan kriteria tersebut terdapat 143 perusahaan Manufaktur yang dijadikan

sampel dalam perusahaan ini. Dan yang memenuhi kriteria hanya ada 9 perusahaan.

Perusahaan yang memiliki kriteria diatas dapat dilihat pada tabel berikut:

Tabel 3.4

Daftar Sampel Perusahaan Manufaktur

No Kode Nama Perusahaan

1 INDF Indofood Sukses Makmur Tbk.

2 GGRM Gudang Garam Tbk.

3 KLBF Kalbe Farma Tbk.

4 KAEF Kimia Farma Tbk.

5 MYOR Mayora Indah Tbk.

6 AUTO Astra Otoparts Tbk.

7 JPFA JAPFA Comfeed Indonesia Tbk.

8 STTP Siantar Top Tbk.

9 AISA Tiga Pilar Sejahtera Food Tbk.

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder merupakan data yang bisa didapatkan dari pihak lain yang sudah tersedia

sehingga tidak perlu lagi dikumpulkan secara langsung dari sumbernya oleh peneliti.

Data sekunder dalam penelitian ini diperoleh dari laporan keuangan perusahaan melalui

situs Bursa Efek Indonesia (www.idx.co.id) , data informasi peringkat obligasi

(bond rating) periode 2011-2015 yang didapatkan melalui situs Lembaga

Pemeringkat Efek Indonesia (www.pefindo.com) , buku-buku, jurnal penelitian,

serta literatur ilmiah lainnya yang berkaitan dengan pembahasan pada penelitian ini.

3.7 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah metode dokumentasi.

Dengan mengumpulkan data pendukung literatur, jurnal, dan buku-buku referensi untuk

mendapatkan masalah yang telah diteliti serta mengumpulkan data sekunder yang

relevan dari laporan yang dipublikasikan oleh Bursa Efek Indonesia yang bersumber

dari media internet.

3.8 Teknik Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah dengan

melakβukan analisis kuantitatif yang dinyatakan dengan angka-angka dalam

perhitungannya menggunakan metode statistik yang dibantu dengan program

pengelolaan data statistik E-views. Teknik analisis data yang digunakan untuk

menganalisis data-data yang telah dikumpulkan dalam penelitian ini adalah:

Statistik Deskriptif pada umumnya digunakan untuk memberikan informasi

mengenai variabel-variabel penelitian didalam suatu penelitian. Metode analisis

deskriptif adalah suatu metode analisis data yang dikumpulkan,

diklasifikasikan,dianalisis, dan diinterpretasikan secara objektif sehingga memberikan

informasi dan gambaran mengenai topik yang dibahas. Statistik deskriptif memberikan

gambaran dari fenomena atau karakteristik dari data.

3.8.2 Analisis Regresi Linier Berganda Data Panel

Pengujian terhadap hipotesis dalam penelitian ini menggunakan metode analisis

regresi berganda. Analisis regresi digunakan untuk mengetahui bagaimana variabel

dependen dapat diprediksi melalui variabel secara individual.

Adapun persamaan regresi berganda yang digunakan dalam penelitian ini adalah:

Y=β0+β1ROA+β2DER+β3CR+β4Size+β5Growth+β6Produktivity+ε

Keterangan:

Y = Bond rating Β0

β1,2,3,4 = Konstanta ,5,6 ROA

= Koefisien regresi

DER

=Profitability

CR = Liquidity = Leverage

Size = Firm Size Growth = Growth

Produktivity= Produktivity

ε = Standard Eror

1. Koefisien Determinasi

Koefisien determinasi dinotasikan dengan R-square merupakan suatu ukuran

penting dalam regresi karena dapa menginformasikan baik atau tidaknya model regresi

yang terestimasi. Nilai koefisien determinasi mencerminkan seberapa besar variabel

terikat dapat dijelaskan oleh oleh variabel bebasnya. Nilai koefisien determinasi ini

mempunyai interval nol sampai dengan satu (0 ≤R² ≤1). Nilai yang mendekati satu

berarti variabel-variabel independen yaitu profitability, leverage, liquidity, firm size,

growth dan produktivity memberikan hampir semua informasi yang dibutuhkan untuk

memprediksi variabel dependen (bond rating), sedangkan nilai yang mendekati nol,

berarti kemampuan variabel-variabel independen dalam menjelaskan variabel dependen

sangat terbatas.

2. Uji Asumsi Klasik

Untuk menghasilkan suatu model yang baik, analisis regeresi memerlukan

pengujian asumsi klasik belum melakukan pengujian hipotesis. Tujuan pengujian

asumsi klasik ini adalah untuk memberikan kepastian bahwa regresi yang didapatkan

memiliki ketepatan estimasi tidak bias dan konsisten. Pengujian asumsi klasik tersebut

meliputi uji normalitas, uji multikolinearitas, uji heteroskedastitas dan uji autokorelasi.

a. Uji Normalitas

Tujuan uji normalitas data adalah bentuk mengetahui apakah dalam model regresi

keputusan adalah apabila nilai signifikan atau probabilitas ≥0,0 5 , maka residual

memiliki distribusi normal.

Dalam penelitian ini, uji normalitas terhadap residual dengan menggunakan uji Jarque-Bera (J-B).

Dalam penelitian ini, tingkat signifikansi yang digunakan �= 0,05. Dasar pengambilan keputusan

adalah melihat angka probabilitas dari statistik J-B, dengan ketentuan yaitu jika nilai probabilitas �

0,05, maka asumsi normalitas terpenuhi namun jika probabilitas < 0,05, maka asumsi normalitas tidak

terpenuhi.

b. Uji Multikolinearitas

Uji ini bertujuan untuk menguji adanya hubungan linear yang sempurna eksak

diantara variabel-variabel bebas dalam model regresi (Ghozali, 2013). Jika terjadi

korelasi, maka terdapat permasalahan terhadap multikolinearitas. Model regresi yang

baik seharusnya tidak terjadi korelasi antara variabel bebas. Uji multikolinearitas

penelitian ini dilakukan dengan matriks korelasi. Pengujian ada atau tidaknya gejala

multikolinearitas dilakukan dengan memperhatikan nilai matriks korelasi yang

dihasilkan pada saat pengolahan data serta nilai VIF (Variance Inflation Factor) dan

tolerancenya. Jika nilai VIF > 5 maka diduga mempunyai persoalan multikolinearitas.

Jika nilai VIF ≤ 5 maka tidak terdapat persoalan dalam multikolinearitas. Jika nilai

Tolerance < 0,1 maka diduga mempunyai persoalan multikolinearitas. Jika nilai

Tolerance ≥ 0,1 maka tidak terdapat persoalan multikolinearitas.

c. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah sebuah grup mempunyai

dikatakan terjadi heterokedastisitas, sedangkan jika varians dari residu atau dari suatu

pengamatan ke pengamatan yang lain tetap, maka disebut homokedastisitas (Ghozali,

2013). Salah satu cara untuk mendeteksi heterokedastisitas adalah dengan Uji White.

Apabila data yang berbentuk titik-titik menyebar secara acak atau tidak membentuk

suatu pola tertentu, maka tidak terjadi heterokedastisitas pada model regresi. Sedangkan

apabila data yang berbentuk titik-titik membentuk suatu pola atau tidak menyebar

secara acak, maka terjadi heterokedastisitas pada model regresi.

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk apakah dalam model regresi linear pada korelasi

antara kesalahan penggangu pada periode t kesalahan pada periode sebelumnya.

Autokorelasi muncul karena adanya observasi yang berurutan sepanjang berkaitan satu

sama lainnya (Ghozali, 2013). Autokorelasi biasanya terjadi pada data time series yang

disebabkan gangguan pada satu data yang cenderung mengganggu data lainnya. Metode

yang digunakan dalam penelitian ini adalah dengan menggunakan uji dari

Durbin-Watson.

3.9 Uji Hipotesis

Model regresi yang sudah memenuhi asumsi-asumsi klasik kemudian akan

dianalisis pengujian hipotesis sebagai berikut:

3.9.1 Uji Pengaruh Serempak (uji F)

Uji F yang dilakukan dalam penelitian ini adalah untuk membuktikan bahwa

setiap variabel bebas mempunyai pengaruh yang signifikan terikat secara serempak.

a. H0:β1, β2, β3,β4, β5, β6

b. H

= 0, artinya “variabel profitability, leverage, liquidity, firm

size, growth dan produktivity secara serempak tidak berpengaruh signifikan

terhadap variabel bond rating pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia”.

a:β1

Kriteria pengambilan keputusan dengan tingkat kesalahan (α) sebesar 5% adalah

dengan ketentuan sebagai berikut:

≠ 0, artinya “variabel profitability, leverage, liquidity, firm size, growth dan

produktivity dan secara simultan berpengaruh signifikan terhadap variabel bond

rating pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia”.

a. H0 diterima jika Fhitung ≤ Ftabel

b. H

dan Sig≥0,05

a diterima jika Fhitung > Ftabel

3.9.2 Uji Pengaruh Parsial (Uji t)

dan Sig<0,05

Untuk melihat pengaruh variabel independen (profitability, leverage, liquidity,

firm size, growth dan produktivity) secara parsial terhadap variabel dependen (bond

rating). Kriteria pengujian sebagai berikut:

a. H0 : β1

b. H

= 0, artinya “profitability, leverage liquidity, firm size, growth, dan

produktivity secara parsial tidak berpengaruh signifikan terhadap variabel bond rating

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia”.

a : β1 ≠ 0, artinya “profitability, leverage, liquidity, firm size, growth dan

produktivity secara parsial berpengaruh signifikan terhadap variabel bond rating

Kriteria pengambilan keputusan dengan tingkat kesalahan (α) sebesar 5% adalah

dengan ketentuan sebagai berikut:

a. H0 diterima jika thitung < ttabel

b. H

dan Sig >0,005

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan

4.1.1 Indofood Sukses Makmur Tbk.

Indofood Sukses Makmur T

nama PT Panganjaya Intikusuma dan memulai kegiatan usaha komersialnya pada tahun

1990. Kantor pusat INDF berlokasi di Sudirman Plaza, Indofood Tower, Lantai 21, Jl.

Jend. Sudirman Kav. 76 – 78, Jakarta 12910 – Indonesia. Sedangkan pabrik dan

perkebunan INDF dan anak usaha berlokasi di berbagai tempat di pulau Jawa,

Sumatera, Kalimantan, Sulawesi dan Malaysia.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan INDF antara

lain terdiri dari mendirikan dan menjalankan industri makanan olahan, bumbu

penyedap, minuman ringan, kemasan, minyak goreng, penggilingan biji gandum dan

tekstil pembuatan karung terigu.

Indofood telah memiliki produk-produk dengan merek yang telah dikenal

masyarakat, antara lain mi instan (Indomie, Supermi, Sarimi, Sakura, Pop Mie, Pop

Bihun dan Mi Telur Cap 3 Ayam), dairy (Indomilk, Cap Enaak, Tiga Sapi, Indomilk

Champ, Calci Skim, Orchid Butter dan Indoeskrim), makan ringan (Chitato, Lays,

Qtela, Cheetos dan JetZ), penyedap makan (Indofood, Piring Lombok, Indofood Racik

dan Maggi), nutrisi & makanan khusus (Promina, SUN, Govit dan Provita), minuman

Freiss), tepung terigu & Pasta (Cakra Kembar, Segitiga Biru, Kunci Biru, Lencana

Merah, Chesa, La Fonte), minyak goreng dan mentega (Bimoli dan Palmia).

Pada tahun 1994, INDF memperoleh pernyataan efektif dari Bapepam-LK untuk

melakukan Penawaran Umum Perdana Saham INDF (IPO) kepada masyarakat

sebanyak 21.000.000 dengan nilai nominal Rp1.000,- per saham dengan harga

penawaran Rp6.200,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek

Indonesia (BEI) pada tanggal 14 Juli 1994.

4.1.2 Gudang Garam Tbk.

Gudang Garam Tbk (dahulu PT Perusahaan Rokok Tjap) (GGRM) didirikan

tanggal 26 Juni 1958 dan memulai kegiatan usaha komersialnya pada tahun 1958.

Kantor pusat Gudang Garam beralamat di Jl. Semampir II / 1, Kediri, Jawa Timur, serta

memiliki pabrik yang berlokasi di Kediri, Gempol, Solo-Kartasura, Karanganyar dan

Sumenep. Selain itu, GGRM juga memiliki kantor perwakilan di Jl. Jenderal A. Yani

79, Jakarta dan Jl. Pengenal 7 – 15, Surabaya – Jawa Timur.

Pemegang saham yang memiliki 5% atau lebih saham Gudang Garam Tbk adalah PT

Suryaduta Investama (69,29%) dan PT Suryamitra Kusuma (6,26%). PT Suryaduta

Investama merupakan induk usaha dan induk usaha terakhir GGRM.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan GGRM

bergerak di bidang industri rokok dan yang terkait dengan industri rokok. Gudang

Garam memproduksi berbagai jenis rokok kretek, termasuk jenis rendah tar dan nikotin

antara lain: Klobot, Sriwedari, Djaja, Gudang Garam, Gudang Garam Merah, Gudang

Garam Gold, Surya, Surya Pro Mild dan GG Mild.

Pada tanggal 17 Juli 1990, GGRM memperoleh izin Menteri Keuangan untuk

melakukan Penawaran Umum Perdana Saham GGRM (IPO) kepada masyarakat

sebanyak 57.807.800 dengan nilai nominal Rp1.000,- per saham dengan harga

penawaran Rp10.250,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek

Indonesia (BEI) pada tanggal 27 Agustus 1990.

4.1.3 Kalbe Farma Tbk.

Kalbe Farma Tbk (KLBF) didirikan tanggal 10 September 1966 dan memulai

kegiatan usaha komersialnya pada tahun 1966. Kantor pusat Kalbe berdomisili di

Gedung KALBE, Jl. Let. Jend. Suprapto Kav. 4, Cempaka Putih, Jakarta 10510,

sedangkan fasilitas pabriknya berlokasi di Kawasan Industri Delta Silicon, Jl. M.H.

Thamrin, Blok A3-1, Lippo Cikarang, Bekasi, Jawa Barat.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan KLBF

meliputi, antara lain usaha dalam bidang farmasi, perdagangan dan perwakilan. Saat

ini, KLBF terutama bergerak dalam bidang pengembangan, pembuatan dan

perdagangan sediaan farmasi, produk obat-obatan, nutrisi, suplemen, makanan dan

minuman kesehatan hingga alat-alat kesehatan termasuk pelayanan kesehatan

primer.

Kalbe memiliki anak usaha yang juga tercatat di Bursa Efek Indonesia, yakni

Pada tahun 1991, KLBF memperoleh pernyataan efektif dari Bapepam-LK untuk

melakukan Penawaran Umum Perdana Saham (IPO) KLBF kepada masyarakat

sebanyak 10.000.000 dengan nilai nominal Rp1.000,- per saham dengan harga

penawaran Rp7.800,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek

Indonesia (BEI) pada tanggal 30 Juli 1991.

4.1.4 Kimia Farma Tbk.

Kimia Farma (Persero) Tbk (KAEF) didirikan tanggal 16 Agustus 1971. Kantor

pusat KAEF beralamat di Jln. Veteran No. 9, Jakarta 10110 dan unit produksi berlokasi

di Jakarta, Bandung, Semarang, Watudakon (Mojokerto), dan Tanjung Morawa –

Medan.

Kimia Farma mulai beroperasi secara komersial sejak tahun 1817 yang pada saat

itu bergerak dalam bidang distribusi obat dan bahan baku obat. Pada tahun 1958, pada

saat Pemerintah Indonesia menasionalisasikan semua Perusahaan Belanda, status KAEF

tersebut diubah menjadi beberapa Perusahaan Negara (PN). Pada tahun 1969, beberapa

Perusahaan Negara (PN) tersebut diubah menjadi satu Perusahaan yaitu Perusahaan

Negara Farmasi dan Alat Kesehatan Bhinneka Kimia Farma disingkat PN Farmasi

Kimia Farma. Pada tahun 1971, berdasarkan Peraturan Pemerintah status Perusahaan

Negara tersebut diubah menjadi Persero dengan nama PT Kimia Farma (Persero).

Pemegang saham pengendali Kimia Farma (Persero) Tbk adalah Pemerintah

Republik Indonesia, dengan memiliki 1 Saham Preferen (Saham Seri A Dwiwarna) dan

Pada tanggal 14 Juni 2001, KAEF memperoleh pernyataan efektif dari

Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham KAEF (IPO) kepada

masyarakat sebanyak 500.000.000 saham seri B dengan nilai nominal Rp100,- per

saham dengan harga penawaran Rp200,- per saham. Saham-saham tersebut dicatatkan

pada Bursa Efek Indonesia (BEI) pada tanggal 04 Juli 2001.

4.1.5 Mayora Indah Tbk.

Mayora Indah Tbk (MYOR) didirikan 17 Februari 1977 dan mulai beroperasi

secara komersial pada bulan Mei 1978. Kantor pusat Mayora berlokasi di Gedung

Mayora, Jl.Tomang Raya No. 21-23, Jakarta 11440 – Indonesia, dan pabrik terletak di

Tangerang dan Bekasi.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan Mayora adalah

menjalankan usaha dalam bidang industri, perdagangan serta agen/perwakilan. Saat ini,

Mayora menjalankan bidang usaha industri biskuit (Roma, Danisa, Royal Choice,

Better, Muuch Better, Slai O Lai, Sari Gandum, Sari Gandum Sandwich, Coffeejoy,

Chees’kress.), kembang gula (Kopiko, KIS, Tamarin dan Juizy Milk), wafer (beng

beng, Astor, Roma), coklat (Choki-choki), kopi (Torabika dan Kopiko) dan makanan

kesehatan (Energen) serta menjual produknya di pasar lokal dan luar negeri.

Pada tanggal 25 Mei 1990, MYOR memperoleh pernyataan efektif dari

Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham MYOR (IPO) kepada

masyarakat sebanyak 3.000.000 dengan nilai nominal Rp1.000,- per saham dengan

harga penawaran Rp9.300,- per saham. Saham-saham tersebut dicatatkan pada Bursa

4.1.6 Astra Otoparts Tbk.

Astra Otoparts Tbk (AUTO) didirikan tanggal 20 September 1991 dan memulai

kegiatan komersialnya pada tahun 1991. Kantor pusat AUTO beralamat di Jalan Raya

Pegangsaan Dua Km. 2,2, Kelapa Gading, Jakarta 14250 – Indonesia, dan pabrik

berlokasi di Jakarta dan Bogor.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan AUTO terutama

bergerak dalam perdagangan suku cadang kendaraan bermotor, baik lokal maupun

ekspor, dan manufaktur dalam bidang industri logam, plastik dan suku cadang

kendaraan bermotor.

Produk-produk suku cadang unggulan Astra Otoparts, antara lain: aki untuk

kendaraan roda dua dan roda empat (merek GS, Incoe, dan Aspira), ban untuk

kendaraan roda dua dan truk (Aspira), suku cadang kendaraan roda dua dan roda empat

(Aspira, Federal, KYB, dan TDW) dan pelumas untuk kendaraan roda empat (Shell

Helix Astra).

Pada tanggal 29 Mei 1998, AUTO memperoleh pernyataan efektif dari

Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham AUTO (IPO) kepada

masyarakat sebanyak 75.000.000 saham dengan nilai nominal Rp500,- per saham dan

harga perdana sebesar Rp575,- per saham. Pada tanggal 15 Juni 1998, saham tersebut

telah dicatatkan pada Bursa Efek Indonesia.

4.1.7 JAPFA Comfeed Indonesia Tbk.

Japfa Comfeed Indonesia Tbk (JPFA) didirikan tanggal 18 Januari 1971 dengan

tahun 1971. Kantor pusat Japfa di Wisma Millenia, Lt. 7, Jl. MT. Haryono Kav. 16

Jakarta 12810, dengan pabrik berlokasi di Sidoarjo – Jawa Timur, Tangerang – Banten,

Cirebon – Jawa Barat, Makasar – Sulawesi Selatan, Lampung, Padang – Sumatera Barat

dan Bati-bati – Kalimantan Selatan.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan JPFA meliputi

bidang pengolahan segala macam bahan untuk pembuatan/produksi bahan makanan

hewan, kopra dan bahan lain yang mengandung minyak nabati, gaplek dan lain-lain;

mengusahakan pembibitan, peternakan ayam dan usaha peternakan lainnya, meliputi

budi daya seluruh jenis peternakan, perunggasan, perikanan dan usaha lain yang terkait,

dan menjalankan perdagangan dalam dan luar negeri dari bahan serta hasil produksi.

Pada tanggal 31 Agustus 1989, JPFA memperoleh pernyataan efektif dari

Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham JPFA (IPO) kepada

masyarakat sebanyak 4.000.000 dengan nilai nominal Rp1.000,- per saham dengan

harga penawaran Rp7.200,- per saham. Saham-saham tersebut dicatatkan pada Bursa

Efek Indonesia (BEI) pada tanggal 23 Oktober 1989.

4.1.8 Siantar Top Tbk

Siantar Top Tbk (STTP) didirikan tanggal 12 Mei 1987 dan mulai beroperasi

secara komersial pada bulan September 1989. Kantor pusat Siantar Top beralamat di Jl.

Tambak Sawah No. 21-23 Waru, Sidoarjo, dengan pabrik berlokasi di Sidoarjo (Jawa

Timur), Medan (Sumatera Utara), Bekasi (Jawa Barat) dan Makassar (Sulawesi

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan Siantar Top

terutama bergerak dalam bidang industri makanan ringan, yaitu mie (snack noodle,

antara lain: Soba, Spix Mie Goreng, Mie Gemes, Boyki, Tamiku, Wilco, Fajar, dll),

kerupuk (crackers, seperti French Fries 2000, Twistko, Leanet, Opotato, dll), biskuit dan

wafer (Goriorio, Gopotato, Go Malkist, Brio Gopotato, Go Choco Star, Wafer Stick,

Superman, Goriorio Magic, Goriorio Otamtam, dll), dan kembang gula (candy dengan

berbagai macam rasa seperti: DR. Milk, Gaul, Mango, Era Cool, dll). Selain itu, STTP

juga menjalankan usaha percetakan melalui anak usaha (PT Siantar Megah Jaya).

Pada tanggal 25 Nopember 1996, STTP memperoleh pernyataan efektif dari

BAPEPAM-LK untuk melakukan Penawaran Umum Perdana Saham STTP (IPO)

kepada masyarakat sebanyak 27.000.000 saham dengan nilai nominal Rp1.000,- per

saham dan harga penawaran Rp2.200,- per saham. Saham-saham tersebut dicatatkan

pada Bursa Efek Indonesia (BEI) pada tanggal 16 Desember 1996.

4.1.9 Tiga Pilar Sejahtera Food Tbk.

Tiga Pilar Sejahtera Food Tbk (TPS Food) (AISA) didirikan pada tanggal 26

Januari 1990 dengan nama PT Asia Intiselera dan mulai beroperasi secara komersial

pada tahun 1990. Kantor pusat AISA berada di Gedung Plaza Mutiara, LT. 16, Jl. DR.

Ide Agung Gede Agung, Kav.E.1.2 No 1 & 2 (Jl. Lingkar Mega Kuningan), Jakarta

Selatan 12950. Lokasi pabrik mie kering, biskuit dan permen terletak di Sragen, Jawa

Tengah. Usaha perkebunan kelapa sawit terletak di beberapa lokasi di Sumatera dan

Kalimantan. Usaha pengolahan dan distribusi beras terletak di Cikarang, Jawa Barat dan

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan TPS Food

meliputi usaha bidang perdagangan, perindustrian, peternakan, perkebunan, pertanian,

perikanan dan jasa. Sedangkan kegiatan usaha entitas anak meliputi usaha industri mie

dan perdagangan mie, khususnya mie kering, mie instan dan bihun, snack, industri

biskuit, permen, perkebunan kelapa sawit, pembangkit tenaga listrik, pengolahan dan

distribusi beras. Merek-merek yang dimiliki TPS Food, antara lain: Ayam 2 Telor, Mie

Instan Superior, Mie Kremezz, Bihunku, Beras Cap Ayam Jago, Beras Istana Bangkok,

Gulas Candy, Pio, Growie, Taro, Fetuccini, Shorr, Yumi, HAHAMIE, Mikita, Hayomi,

Din Din dan Juzz and Juzz.

Pada tanggal 14 Mei 1997, AISA memperoleh pernyataan efektif dari

Bapepam-LK untuk melakukan Penawaran Umum Saham AISA 45.000.000 saham dengan nilai

nominal Rp500,- per saham dan Parga Penawaran Rp950,- kepada masyarakat. Pada

tanggal 11 Juni 1997, saham tersebut telah efektif dicatatkan pada Bursa Efek Indonesia

(BEI).

4.2 Analisis Deskriptif

Analisis deskriptif digunakan untuk memberikan informasi mengenai variabel

penelitian yang utama. Ukuran yang digunakan antara lain frekuensi tendensi sentral

(mean, median, modus), disperse (deviasi standar, variance), dan pengukur-pengukur

bentuk seperti measures of sharpe. Dalam penelitian ini, variabel yang digunakan dalam

perhitungan statistik deskriptif ini adalah Bond Rating, Return On Asset (ROA), Debt to

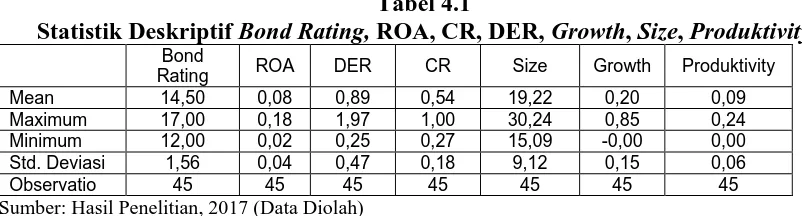

Tabel 4.1

Statistik Deskriptif Bond Rating, ROA, CR, DER, Growth, Size, Produktivity

Bond

Rating ROA DER CR Size Growth Produktivity

Mean 14,50 0,08 0,89 0,54 19,22 0,20 0,09

Maximum 17,00 0,18 1,97 1,00 30,24 0,85 0,24

Minimum 12,00 0,02 0,25 0,27 15,09 -0,00 0,00

Std. Deviasi 1,56 0,04 0,47 0,18 9,12 0,15 0,06

Observatio 45 45 45 45 45 45 45

Sumber: Hasil Penelitian, 2017 (Data Diolah)

Berdasarkan Tabel 4.1 menunjukkan bahwa jumlah data yang digunakan dalam

penelitian ini adalah sebanyak 45 data pengamatan yang diambil dari laporan keuangan

publikasi tahunan perusahaan Manufaktur terbuka di Bursa Efek Indonesia (BEI)

periode 2011-2015. Berikut interpretasi dari statistik deskriptif pada Tabel 4.1 tersebut :

a. Variabel Bond Rating memiliki nilai minimum sebesar 12,00 yang diperoleh dari

Tiga Pilar Sejahtera Food Tbk. Pada tahun 2011-2015, hal ini dikarenakan

peringkat obligasi dari Tiga Pilar Sejahtera Food Tbk. Mengalami penurunan

peringkat setiap tahunnya dibandingkan 8 perusahaan lainnya yang menjadi sampel

pada penelitian ini dengan peringkat A-. sedangkan nilai maksimum Bond Rating

sebesar 17,00 yang diperoleh dari Indofood Sukses Makmur Tbk. Pada tahun

2011-2015, hal ini dikarenakan peringkat obligasi dari Indofood Sukses Makmur

Tbk.Mengalami peningkatan peringkat setiap tahunnya dibandingkan 8 perusahaan

lainnya yang menjadi sampel pada penelitian ini dengan peringkat A+. Diketahui

rata-rata (mean) nilai Bond Rating sebesar 14,50 dan standar deviasinya sebesar

1,56 dengan jumlah pengamatan sebanyak 45.

b. Variabel Return On Asset (ROA) memiliki nilai minimum sebesar 0,02 yang

dari Astra Otoparts Tbk. Mengalami penurunan sebesar 322.701 dan total aktivanya

sebesar 14,339,110. Sedangkan nilai maksimum ROA sebesar 0,188 yang diperoleh

dari Kalbe Farma Tbk. Pada tahun 2012, hal ini dikarenakan laba bersih dari Kalbe

Farma Tbk. Mengalami peningkatan sebesar 1,775,098,847,932dan total aktivanya

sebesar 9,417,957,180,958. Hal tersebut menunjukkan bahwa perusahaan Kalbe

Farma Tbk. Lebih mampu dalam menggunakan aset perusahaannya dalam

memperoleh laba dibandingkan Astra Otoparts Tbk. Diketahui rata-rata (mean)

nilai ROA sebesar 0,08 dan standar deviasinya sebesar 0,04 dengan jumlah

pengamatan sebanyak 45.

c. Variabel Debt Equity Ratio (DER) memiliki nilai minimum sebesar 0,25 yang

diperoleh dari Kalbe Farma Tbk. Pada tahun 2015, hal ini dikarenakan total hutang

dari Kalbe Farma Tbk. sebesar 2,758,131,396,170 dan total ekuitasnya sebesar

10,938,285,985,269. Hal tersebut menunjukkan bahwa perusahaan tersebut lebih

banyak menggunakan ekuitas dibandingan hutang dalam kegiatan usahanya.

Sedangkan nilai maksimum DER sebesar 1,97 yang diperoleh dari Japfa Comfeed

Indonesia Tbk. Pada tahun 2014, hal ini dikarenakan total hutang dari Japfa

Comfeed Indonesia Tbk. sebesar 10,440,441 dan total ekuitasnya sebesar

5,289,994. Hal tersebut menunjukkan bahwa perusahaan tersebut lebih banyak

menggunakan hutang dibandingkan ekuitas dalam kegiatan usahanya. Diketahui

rata-rata (mean) nilai DER sebesar 0,89 dan standar deviasinya sebesar 0,47

d. Variabel Current Ratio (CR) memiliki nilai minimum sebesar 0,27 yang diperoleh

dari Kalbe Farma Tbk. Pada tahun 2015, hal ini dikarenakan hutang lancarnya dari

Kalbe Farma Tbk. Sebesar 2,365,880,490,863 dan aktiva lancarnya sebesar

8,748,491,608,702. Hal tersebut menunjukkan bahwa perusahaan tersebut banyak

menggunakan aktiva lancarnya dalam membayar kewajiban jangka pendeknya.

Sedangkan nilai maksimum CR sebesar 1,00 yang diperoleh dari Japfa Comfeed

Indonesia Tbk. Pada tahun 2014, hal ini dikarenakan hutang lancarnya dari Japfa

Comfeed Indonesia Tbk. Sebesar 4,916,448 dan aktiva lancarnya sebesar

8,709,315. Hal tersebut menunjukkan bahwa perusahaan tersebut banyak

menggunakan aktiva lancarnya dalam membayar kewajiban jangka pendeknya.

Diketahui rata-rata (mean) nilai CR sebesar 0,54 dan standar deviasinya sebesar

0,18 dengan jumlah pengamatan sebanyak 45.

e. Variabel Size memiliki nilai minimum sebesar 15,09 yang diperoleh dari Tiga Pilar

Sejahtera Food Tbk. Pada tahun 2011, hal ini dikarenakan total aktiva dari Tiga

Pilar Sejahtera Food Tbk. Sebesar 3,590,309. Sedangkan nilai maksimum Size

sebesar 30,24 yang diperoleh dari Kalbe Farma Tbk. Pada tahun 2015, hal ini

dikarenakan total aktiva dari Kalbe Farma Tbk. Sebesar 13,696,417,381,439. Hal

tersebut menunjukkan bahwa perusahaan Kalbe Farma Tbk. Memiliki prospek yang

lebih baik dan lebih mampu menghasilkan laba dibandingkan Tiga Pilar Sejahtera

Food Tbk. Diketahui rata-rata (mean) nilai Size sebesar 19,22 dan standar

f. Variabel Growth memiliki nilai minimum sebesar -0,003 yang diperoleh dari Astra

Otoparts Tbk. Pada tahun 2015, hal ini dikarenakan total aktiva dari Astra Otoparts

Tbk. Sebesar 14,339,110. Sedangkan nilai maksimum Growth sebesar 0,85 yang

diperoleh dari Tiga Pilar Sejahtera Food Tbk. Pada tahun 2011, hal ini dikarenakan

total aktiva dari Tiga Pilar Sejahtera Food Tbk. Sebesar 3,590,309. Diketahui

rata-rata (mean) nilai Growth sebesar 0,20 dan standar deviasinya sebesar 0,15 dengan

jumlah pengamatan sebanyak 45.

g. Variabel Produktivity memiliki nilai minimum sebesar 0,00 yang diperoleh dari

Indofood Sukses Makmur Tbk. Pada tahun 2014, hal ini dikarenakan pendapatan

dari Indofood Sukses Makmur Tbk. Mengalami penurunan sebesar 29,687 dan total

aktivanya sebesar 85,938,885. Sedangkan nilai maksimum Produktivity sebesar

0,24 yang diperoleh dari Kalbe Farma Tbk. Pada tahun 2012, hal ini dikarenakan

pendapatan dari Kalbe Farma Tbk. sebesar 2,308,017,092,492dan total aktivanya

sebesar 9,417,957,180,958. Hal tersebut menunjukkan bahwa perusahaan Kalbe

Farma Tbk. Lebih efektif dalam menggunakan sumber dana perusahaannya

dibandingkan Indofood Sukses Makmur Tbk. Diketahui rata-rata (mean) nilai

Produktivity sebesar 0,09 dan standar deviasinya sebesar 0,06 dengan jumlah

pengamatan sebanyak 45.

Pada Tabel 4.1 terlihat bahwa standar deviasi setiap variabel mengalami fluktuasi

yang mencerminkan adanya keberagaman data didalam penelitian ini. Apabila standar

deviasi lebih besar daripada rata-rata maka tingkat penyebaran data terhadap rata-rata

deviasi lebih kecil dari rata-rata, maka tingkat penyebaran data terhadap rata-rata

4.3 Uji Asumsi Klasik

4.3.1 Uji Normalitas

Dalam penelitian ini, uji normalitas terhadap residual dengan menggunakan uji

Jarque-Bera (J-B). Dalam penelitian ini, tingkat signifikansi yang digunakan

�= 0,05. Dasar pengambilan keputusan adalah melihat angka probabilitas dari

statistik J-B, dengan ketentuan yaitu jika nilai probabilitas � 0,05, maka asumsi

normalitas terpenuhi namun jika probabilitas < 0,05, maka asumsi normalitas tidak

terpenuhi.

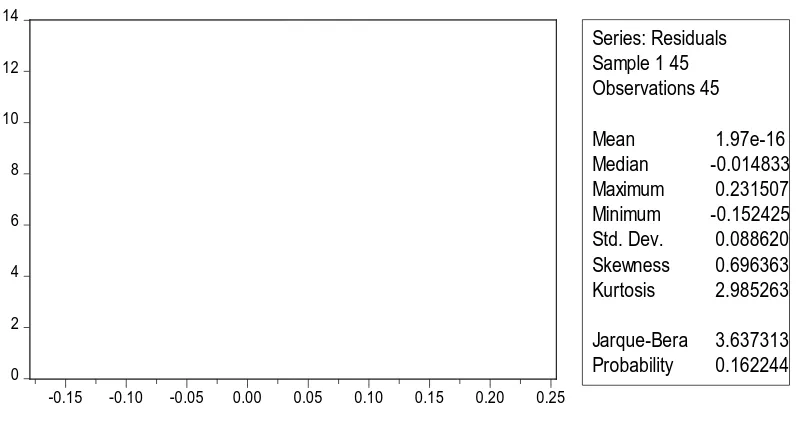

Gambar 4.1 Uji Normalitas dengan Uji Jarque-Bera

Sumber: Hasil Penelitian, 2017 (Data Diolah)

Perhatikan bahwa berdasarkan Gambar 4.1, diketahui nilai probabilitas dari

statistik J-B adalah 0,162244. Karena nilai probabilitas �, yakni 0,162244, lebih besar

dibandingkan tingkat signifikansi, yakni 0,05. Hal ini berarti asumsi normalitas

dipenuhi.

-0.15 -0.10 -0.05 0.00 0.05 0.10 0.15 0.20 0.25

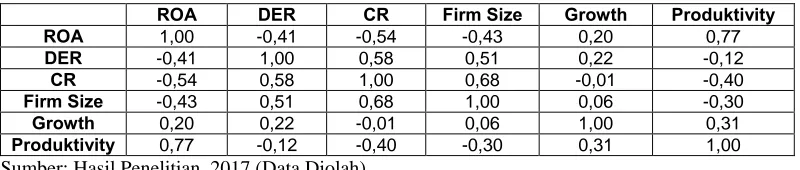

4.3.2. Uji Multikolinearitas

Dalam penelitian ini, gejala multikolinearitas dapat dilihat dari nilai korelasi

antara variabel yang terdapat dalam matriks korelasi. Menurut Ajija et al. (2011:35) jika

koefisien korelasi di antara masing-masing variabel bebas lebih besar dari 0,8 maka

terjadi multikolinearitas. Hasil uji ini dapat dilihat pada Tabel 4.2 sebagai berikut:

Tabel 4.2 Uji Multikolinearitas dengan Matriks Korelasi

ROA DER CR Firm Size Growth Produktivity

ROA 1,00 -0,41 -0,54 -0,43 0,20 0,77

DER -0,41 1,00 0,58 0,51 0,22 -0,12

CR -0,54 0,58 1,00 0,68 -0,01 -0,40

Firm Size -0,43 0,51 0,68 1,00 0,06 -0,30

Growth 0,20 0,22 -0,01 0,06 1,00 0,31

Produktivity 0,77 -0,12 -0,40 -0,30 0,31 1,00

Sumber: Hasil Penelitian, 2017 (Data Diolah)

Berdasarkan Tabel 4.2, dapat dilihat bahwa korelasi antara ROA dan DER sebesar

-0,41, korelasi antara DER dan CR sebesar -0,54, korelasi antara CR dan Firm Size

sebesar -0,43, korelasi antara Firm Size dan Growth sebesar 0, 20 dan korelasi antara

Growth dan Produktivity sebesar 0,77. Dari hasil pengujian multikolinearitas pada

Tabel 4.2 dapat disimpulkan bahwa tidak terdapat gejala multikolinearitas antar variabel

independen. Hal ini karena nilai korelasi antar variabel independen tidak lebih dari 0,8.

4.3.3 Uji Autokorelasi

Asumsi mengenai independensi terhadap residual (non-autokorelasi) dapat diuji

di antara 0 dan 4. Nilai statistik dari uji Durbin-Watson yang lebih kecil dari 1 atau

lebih besar dari 4 diindikasi terjadi autokorelasi.

Tabel 4.3 Uji Autokorelasi dengan Uji Durbin-Watson

Log likelihood 115.7122 Hannan-Quinn criter. -4.654724 Durbin-Watson stat 2.072636 Sumber: Hasil Penelitian, 2017 (Data Diolah)

Berdasarkan Tabel 4.3, nilai dari statistik Durbin-Watson adalah 2,072636.

Perhatikan bahwa karena nilai statistik Durbin-Watson terletak di antara 1 dan 4, yakni

1 < 2,072636 < 4, maka asumsi non-autokorelasi terpenuhi. Dengan kata lain, tidak

terjadi gejala autokorelasi yang tinggi pada residual.

4.3.4 Uji Heteroskedastisitas

Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan Uji White.

Dasar pengambilan keputusan adalah melihat angka probabilitas dari statistik uji

White.

Tabel 4.4 Uji Heteroskedastisitas dengan Uji White

Sumber: Hasil Penelitian, 2017 (Data Diolah)

Berdasarkan Tabel 4.4, nilai Prob. Chi-Square dari Obs *R-squared = 0,1162

0,05, maka asumsi homoskedastisitas terpenuhi. Dengan kata lain, tidak terjadi gejala

heteroskedastisitas yang tinggi pada residual. Heteroskedasticity Test: White

F-statistic 1.858089 Prob. F(6,38) 0.1137

4.4 Pemilihan Model Data Panel

4.4.1 Penentuan pemilihan Model Estimasi antara Common Effect Model (CEM) dan Fixed Effect Model (FEM) dengan Uji Chow

Untuk mengestimasi model dengan data panel, terdapat beberapa teknik yang

dapat digunakan yaitu Common effect Model atau Pooled Least Square (PLS), Metode

Efek Tetap, dan Metode Efek Random. Maka dapat digunakan Uji CHOW. Aturan

pengambilan keputusan sebagai berikut:

1. Jika nilai probabilitas chi-square < 0,05, maka �0 ditolak dan �1 diterima.

2. Jika nilai probabilitas chi-square 0,05, maka �0 diterima dan �1 ditolak.

Berikut hasil berdasarkan uji Chow dengan menggunakan Eviews 9.

Tabel 4.5 Hasil Uji Chow

Sumber: Hasil Penelitian, 2017 (Data Diolah)

Berdasarkan hasil dari Uji Chow pada Tabel 4.5, diketahui nilai probabilitas

Chi-Squarenya adalah 0,0189. Karena nilai probabilitas < 0,05 , maka model estimasi

yang digunakan adalah fixed effect model (FEM).

4.4.2 Penentuan Model Estimasi antara Fixed Effect Model (FEM) dan Random Effect Model (REM) dengan Uji Hausman

Redundant Fixed Effects Tests Pool: DATAPANEL_DEBI Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 1.885031 (8,30) 0.0998

Untuk mengetahui apakah model antara fixed effect model dengan random effect

model untuk membentuk model regresi dapat digunakan uji Hausman. Hipotesisi yang

digunakan adalah sebagai berikut:

H0: Random Effect Model (REM)

H1: Fixed Effect Model

Dengan kriteria:

1. Jika nilai probabilitas 0,05, maka �0 diterima dan �1 ditolak.

2. Jika nilai probabilitas < 0,05, maka �0 ditolak dan �1 diterima.

Berikut hasil berdasarkan uji Hausman dengan menggunakan Eviews 9:

Tabel 4.6 Hasil Uji Hausman

Sumber: Hasil Penelitian, 2017 (Data Diolah)

Berdasarkan uji Hausman pada Tabel 4.6, diketahui nilai probabilitasnya adalah

0,0323 . Karena nilai probabilitas < 0,05 , maka model estimasi yang digunakan adalah

Fixed Effect Model (FEM).

4.5 Analisis Regresi Data Panel Berganda

Analisis regresi data panel berganda digunakan untuk mengetahui pengaruh antara

variabel Return on Asset, Debt to Equity Ratio, Current Ratio, Firm Size, Growth, dan Correlated Random Effects - Hausman Test

Pool: DATAPANEL_DEBI

Test cross-section random effects

Test Summary Chi-Sq. Statistic Chi-Sq. d.f. Prob.

Produktivity terhadap Bond Rating pada perusahaan Manufakttur yang terdaftar di Bursa

Efek Indonesia. Pengujian regresi data panel berganda dilakukan untuk mencari hubungan

antara variabel independen dan variabel dependen, melalui pengaruh ROA, DER, CR, Firm

Size , Growth, dan Produktivity dengan Bond Rating. Hasil regresi dapat dilihat pada Tabel

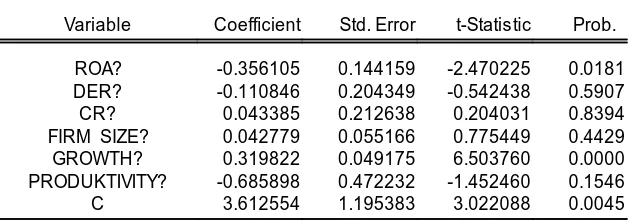

Tabel 4.7

Pengujian Regresi Data Panel Berganda

Sumber: Hasil Penelitian, 2017 (Data Diolah)

Berdasarkan pengelolaan data pada Tabel 4.7 pada kolom Coefficient, dan

persamaan 3.1 maka diperoleh model persamaan regresi sebagai berikut:

3,612 – 0,356 ROA -0, 110 DER + 0,043 CR + 0,042 Firm Size + 0,319 Growth -0,685

Produktivity.

Berdasarkan persamaan regresi berganda yang telah dijabarkan, berikut

interpretasi dari model persamaan regresi tersebut :

1. Koefisien Return 0n Asset (ROA) sebesar -0,356, artinya setiap kenaikan ROA

sebesar 1% dan variabel lain dianggap konstan, maka akan menurunkan Bond

Rating sebesar 0,356.

2. Koefisien regresi Debt to Equity Ratio (DER) sebesar -0,110, artinya setiap

kenaikan DER sebesar 1% dan variabel lain dianggap konstan, maka akan

menurunkan Bond Rating sebesar 0,110. Dependent Variable: BOND_RATING? Method: Pooled Least Squares Date: 03/18/17 Time: 12:47 Sample: 2011 2015

Included observations: 5 Cross-sections included: 9

Total pool (balanced) observations: 45

Variable Coefficient Std. Error t-Statistic Prob.

ROA? -0.356105 0.144159 -2.470225 0.0181

DER? -0.110846 0.204349 -0.542438 0.5907

CR? 0.043385 0.212638 0.204031 0.8394

FIRM_SIZE? 0.042779 0.055166 0.775449 0.4429

GROWTH? 0.319822 0.049175 6.503760 0.0000

PRODUKTIVITY? -0.685898 0.472232 -1.452460 0.1546

3. Koefisien regresi Current Ratio (CR) sebesar 0,043 , artinya setiap kenaikan CR

sebesar 1% dan variabel lain dianggap konstan, maka akan meningkatkan Bond

Rating sebesar 0,043.

4. Koefisien regresi Firm Size sebesar 0,042, artinya setiap kenaikan Firm Size

sebesar 1% dan variabel lain dianggap konstan, maka akan meningkatkan Bond

Rating sebesar 0.042.

5. Koefisien regresi Growth sebesar 0,319, artinya setiap kenaikan Growth sebesar

1% dan variabel lain dianggap konstan, maka akan meningkatkan Bond Rating

sebesar 0, 319.

6. Koefisien regresi Produktivity sebesar -0.685, artinya setiap kenaikan sebesar

Produktivity 1% dan variabel lain dianggap konstan, maka akan menurunkan

Bond Rating sebesar 0,685.

4.6 Pengujian Hipotesis

Pada pengujian hipotesis, akan dilakukan pengujian signifikansi koefisien regresi

secara simultan (uji F), uji signifikansi koefisien regresi secara parsial (uji t) dan analisis

koefisien determinasi. Nilai-nilai statistik dari uji F, uji t dan koefisien determinasi,

Tabel 4.8

Nilai Statistik dari Uji F, Uji t dan Koefisien Determinasi

Sumber: Hasil Penelitian, 2017 (Data Diolah)

4.6.1 Uji Signifikansi Pengaruh Serempak (Uji F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel bebas yang

terdapat dalam model mempunyai pengaruh secara bersama-sama terhadap variabel

terikat (Kuncoro, 2009:239). Pengujian secara simultan menunjukkan bahwa adanya

pengaruh yang signifikan variabel independen terhadap variabel dependen yang dapat

dilihat pada Tabel 4.8 yaitu dengan probabilitas 0,000000 pada tingkat signifikansi 0.05.

Dengan probabilitas 0,000000 yang lebih rendah dibandingkan signifikasi pada 0.05

menunjukan bahwa semua variabel independen yaitu ROA, DER, CR, Firm Size, Dependent Variable: BOND_RATING?

Method: Pooled Least Squares Date: 03/18/17 Time: 12:47 Sample: 2011 2015

Included observations: 5 Cross-sections included: 9

Total pool (balanced) observations: 45

Variable Coefficient Std. Error t-Statistic Prob.

ROA? -0.356105 0.144159 -2.470225 0.0181

DER? -0.110846 0.204349 -0.542438 0.5907

CR? 0.043385 0.212638 0.204031 0.8394

FIRM_SIZE? 0.042779 0.055166 0.775449 0.4429

GROWTH? 0.319822 0.049175 6.503760 0.0000

PRODUKTIVITY? -0.685898 0.472232 -1.452460 0.1546

C 3.612554 1.195383 3.022088 0.0045

R-squared 0.731474 Mean dependent var 2.592530

Growth dan Produktivity berpengaruh secara simultan terhadap Bond Rating

perusahaan.

4.6.2 Uji Signifikansi Pengaruh Parsial (Uji t)

Menurut Ajija et al. (2011:34) uji t merupakan pengujian terhadap koefisien dari

variabel penduga atau variabel bebas. Uji statistik t pada dasarnya menunjukkan

seberapa jauh pengaruh satu variabel penjelas secara individual dalam menerangkan

variasi variabel terikat. Uji signifikansi pengaruh parsial merupakan suatu uji untuk

mengetahui signifikan atau tidak, pengaruh masing-masing variabel bebas, terhadap

variabel tak bebas. Berdasarkan dari Tabel 4.8 hasil pengujian parsial (uji t) dapat

ditarik kesimpulan:

1. Berdasarkan pengaruh ROA terhadap Bond Rating sebesar 0,0181. Hal ini

diketahui bahwa nilai probabilitas lebih rendah dibandingkan tingkat signifikan

0,05 sehingga dapat disimpulkan bahwa terdapat pengaruh signifikan antara

variabel ROA dengan variabel Bond Rating secara statistik.

2. Berdasarkan pengaruh DER terhadap Bond Rating sebesar 0,5097. Hal ini diketahui

bahwa nilai probabilitas lebih tinggi dibandingkan tingkat signifikan 0,05 sehingga

dapat disimpulkan bahwa terdapat pengaruh tidak signifikan antara variabel DER

dengan variabel Bond Rating secara statistik.

3. Berdasarkan pengaruh CR terhadap Bond Rating sebesar 0,8394. Hal ini diketahui

dapat disimpulkan bahwa terdapat pengaruh tidak signifikan antara variabel CR

dengan variabel Bond Rating secara statistik.

4. Berdasarkan pengaruh Firm Size terhadap Bond Rating sebesar 0,4429. Hal ini

diketahui bahwa nilai probabilitas lebih tinggi dibandingkan tingkat signifikan

0,05 sehingga dapat disimpulkan bahwa terdapat pengaruh tidak signifikan

antara variabel Firm Size dengan variabel Bond Rating secara statistik.

5. Berdasarkan pengaruh Growth terhadap Bond Rating sebesar 0,0000. Hal ini diketahui

bahwa nilai probabilitas lebih rendah dibandingkan tingkat signifikan 0,05 sehingga

dapat disimpulkan bahwa terdapat pengaruh signifikan antara variabel Growth dengan

variabel Bond Rating secara statistik.

6. Berdasarkan pengaruh Produktivity terhadap Bond Rating sebesar 0,1546. Hal

ini diketahui bahwa nilai probabilitas lebih tinggi dibandingkan tingkat

signifikan 0,05 sehingga dapat disimpulkan bahwa terdapat pengaruh tidak

signifikan antara variabel Produktivity dengan variabel Bond Rating secara

statistik.

4.7 Analisis Koefisien Determinasi

Menurut Kuncoro (2009:242), koefisien determinasi (�2) merupakan perangkat

yang mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel

terikat. Nilai koefisien determinasi berkisar antara 0 sampai 1. Nilai koefisien

determinasi �2 yang mendekati nol mencerminkan kemampuan variabel-variabel bebas

koefisien determinasi �2 yang mendekati satu mencerminkan variabel-variabel bebas

memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi

variabel terikat.

Berdasarkan Tabel 4.8, diketahui bahwa nilai koefisien determinasi (R2)

4.8 Pembahasan

=

0,731474. Nilai tersebut dapat diinterpretasikan bahwa variabel Return On Asset, Debt

Equity Ratio, Current Ratio, Firm Size, Growth dan Produktivity mampu menjelaskan

Bond Rating secara simultan sebesar 73,14%, sisanya sebesar 26,86% dipengaruhi oleh

faktor-faktor lain.

1. Pengaruh Profitabilitas terhadap Bond Rating

Menurut teori yang diungkapkan oleh Gumanti bahwa Rasio profitability dapat

diukur dengan return on asset yang merupakan rasio yang menunjukkan seberapa

mampu perusahaan menggunakan aset yang ada untuk dapat memperoleh laba

ataupun keuntungan yang diukur dari total aktiva nya. Apabila laba perusahaan

tinggi maka akan memberikan peringkat obligasi yang tinggi pula.

Dari hasil penelitian yang dilakukan secara parsial diketahui bahwa Return on

Asset berpengaruh negatif signifikan terhadap bond rating pada perusahaan manufaktur

di Bursa Efek Indonesia.

Hasil penelitian ini sejalan dengan Yuliana (2011) yang menyatakan bahwa

perusahaan yang memiliki profitabilitas tinggi tidak terlalu mempengaruhi besar

obligasi itu dilihat dari laba ataupun total aktiva yang dimiliki suatu perusahaan. Namun

penelitian ini tidak sejalan dengan Adams et al. (2000) yang menyatakan bahwa

semakin tinggi profitabilitas suatu perusahaan maka akan semakin rendah resiko

ketidakmampuan bayar suatu perusahaan yang menjadikan semakin baiknya peringkat

suatu perusahaan.

2. Pengaruh Leverage terhadap Bond Rating

Menurut teori yang diungkapkan oleh Syahyunan (2015) rasio leverage dapat

diukur dengan debt to equity ratio yang membandingkan utang dan ekuitas dalam

pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan

dalam memenuhi seluruh kewajibannya Jika rasio ini menunjukan angka yang tinggi

maka menunjukkan juga bahwa semakin tinggi risiko gagal bayar utang (default

risk) yang akan dihadapi perusahaan dan menjadikan semakin rendah peringkat

perusahaan yang diperoleh. Dari hasil penelitian yang dilakukan secara parsial

diketahui bahwa debt to equity ratio berpengaruh negatif tidak signifikan terhadap

bond rating pada perusahaan manufaktur di Bursa Efek Indonesia.

Hasil penelitian ini sejalan dengan Amilia dan Devi (2007) yang menyatakan

bahwa apabila rasio ini menunjukkan angka yang tinggi maka menunjukkan juga bahwa

semakin besar proporsi hutang yang digunakan untuk struktur modal suatu perusahaan,

maka akan semakin besar pula jumlah kewajibannya. Peningkatan hutang pada

gilirannya akan mempengaruhi besar kecilnya laba bersih yang tersedia bagi para

diprioritaskan. Semakin tinggi risiko gagal bayar utang (default risk) yang akan

dihadapi perusahaan dan tidak terlalu mempengaruhi peringkat perusahaan yang

diperoleh. Namun penelitian ini tidak sejalan dengan Adams et al. (2000) yang

menyatakan bahwa debt to equity ratio menunjukan angka yang tinggi maka akan

semakin rendah peringkat perusahaan yang diperoleh (Adams et al.2000).

3. Pengaruh Likuiditas terhadap Bond Rating

Menurut teori yang diungkapkan oleh Gumanti (2011) bahwa Rasio likuiditas

adalah tingkat kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya.

Tingkat likuiditas yang tinggi menandakan pelunasan kewajiban jangka pendek yang

baik. Apabila kemampuan melunasi utang jangka pendek baik maka setidaknya

kemampuan perusahaan untuk melunasi utang jangka panjang juga semakin baik Dari

hasil penelitian yang dilakukan secara parsial diketahui bahwa current ratio

berpengaruh positif tidak signifikan terhadap bond rating pada perusahaan manufaktur

di Bursa Efek Indonesia.

Hasil temuan ini mendukung hasil penelitian dari Adrian (2011) dimana hasil

penelitiannya menunjukkan bahwa likuiditas tidak memiliki pengaruh yang

signifikan terhadap prediksi bond rating. Hal ini dikarenakan Pefindo dalam menilai

likuiditas menggunakan laporan keuangan terbaru yang diterbitkan perusahaan

sebelum dilakukannya poses pemeringkatan, misalnya menggunakan laporan

keuangan triwulan atau bahkan laporan bulanan sehingga diperoleh hasil penilaian

sejalan dengan Adams et al. (2000) yang menyatakan bahwa tingkat likuiditas yang

tinggi akan menunjukkan kuatnya kondisi keuangan perusahaan sehingga secara

finansial akan mempengaruhi prediksi peringkat obligasi.

4. Pengaruh Firm Size terhadap Bond Rating

Menurut teori yang diungkapkan oleh Brigham dan Houston (2010) bahwa

Ukuran perusahaan (firm size) dapat diukur menggunakan total aset, penjualan ataupun

ekuitas. Perusahaan yang memiliki total aset yang besar menunjukkan bahwa

perusahaan tersebut telah mencapai tahap kedewasaan dimana dalam tahap ini arus kas

perusahaan sudah positif dan dianggap memiliki prospek yang baik dalam jangka waktu

yang relatif lama, selain itu juga perusahaan relatif lebih stabil dan lebih mampu

menghasilkan laba dibanding perusahaan dengan total aset yang kecil. Dari hasil

penelitian yang dilakukan secara parsial diketahui bahwa firm size berpengaruh positif

tidak signifikan terhadap bond rating pada perusahaan manufaktur di Bursa Efek

Indonesia.

Variabel firm size berpengaruh tidak signifikan terhadap bond rating mendukung

hasil penelitian Andry (2005) yang menyatakan ukuran perusahaan yang besar ataupun

kecil tidak terlalu mempengaruhi peringkat obligasi, karena bisa jadi perusahaan yang

kecil tersebut memiliki aset yang besar hanya saja digunakan untuk membayar

Namun penelitian ini tidak sejalan dengan Adams et al. (2000.) bahwa semakin

besar ukuran perusahaan maka semakin kecil potensi risiko ketidakmampuan

perusahaan dalam memenuhi kewajiban jangka panjang dan semakin kecil pula

ketidakpastian yang dimiliki oleh investor mengenai prospek perusahaan ke depan,

sehingga besarnya ukuran perusahaan akan berpengaruh terhadap semakin tingginya

peringkat obligasi.

5. Pengaruh Growth terhadap Bond Rating

Brigham dan Houston (2010) menyatakan bahwa pertumbuhan yang positif dalam

annual surplus dapat mengindikasikan atas berbagai kondisi financial. Pertumbuhan

bisnis yang kuat berhubungan positif dengan keputusan rating dan grade dari rating

berikutnya diberikan untuk perusahaan karena growth mengindikasikan prospek kinerja

cash flow masa dating dan meningkatkan nilai ekonomi.

Dari hasil penelitian yang dilakukan secara parsial diketahui bahwa growth

berpengaruh positif signifikan terhadap bond rating pada perusahaan manufaktur di

Bursa Efek Indonesia.

Hasil penelitian ini sejalan dengan Andry (2005) menyatakan bahwa pertumbuhan

(growth) perusahaan yang kuat berhubungan positif dengan keputusan rating dan grade

yang diberikan oleh pemeringkat obligasi. Pada umumnya dengan pertumbuhan

perusahaan yang baik akan memberikan peringkat obligasi yang investment grade.

pertumbuhan perusahaan apabila pertumbuhan perusahaan dinilai baik maka perusahaan

penerbit obligasi akan memiliki peringkat obligasi investment grade.

6. Pengaruh Produktivity terhadap Bond Rating

Menurut teori yang diungkapkan oleh Gumanti (2011) bahwa Rasio poduktivitas

mengukur seberapa efektif perusahaan menggunakan sumber-sumber dana perusahaan.

Dari hasil penelitian yang dilakukan secara parsial diketahui bahwa produktivity

berpengaruh negatif tidak signifikan terhadap bond rating pada perusahaan manufaktur

di Bursa Efek Indonesia.

Penelitian ini sejalan dengan Alfiani (2013) yang menyatakan bahwa seharusnya

perusahaan dengan produktivity yang tinggi cenderung akan mampu mnghasilkan laba

yang lebih tinggi sehingga perusahaan mampu membayar bunga obligasi secara periodik

dan melunasi pokok pinjamannya. Namun penelitian ini tidak sejalan dengan Yuliana

(2011) yang menyatakan bahwa produktivity secara signifikan berpengaruh positif

terhadap peringkat obligasi. Semakin tinggi tingkat produktivitas maka akan