PENGARUH NON PERFORMING FINANCE (NPF), CAPITAL ADEQUENCY RATIO (CAR), NET INTEREST MARGIN (NIM)

TERHADAP PROFITABILITAS BANK

(studi kasus pada bank Muamalat Indonesia, periode 2006-2013)

THE INFLUENCE OF NON PERFORMING FINANCE (NPF), CAPITAL ADEQUENCY RATIO (CAR), NET INTEREST MARGIN (NIM) ON

PROFITABILITY OF BANK

(case study on Muamalat bank, periode 2006-2013)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Kelulusan Pada Program Studi Akuntansi Beasiswa Unggulan

Jenjang S1 (Strata 1) Fakultas Ekonomi Universitas Komputer Indonesia

ISMAYA MARTADIREJA 21110501

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

DAFTAR RIWAYAT HIDUP

Data Pribadi

Nama : Ismaya Martadireja

Tempat, Tanggal Lahir : Bandung, 03Juli 1991

Jenis Kelamin : Laki-laki

Agama : Islam

Kewarganegaraan : Indonesia

Alamat : Komp Graha Bukit Raya 03 A5 No 09 RT 02

RW

025

DesaCilame

Kec,

Ngamprah.Kabupaten Bandung Barat KodePos

40552.

Telephon : 082240013800

Latarbelakang Pendidikan

Formal

1998 – 2004 : SD Negeri Cijaura 01 Bandung

2004 – 2007 : SMP Negeri 42 Bandung

2007 – 2010 : SMK Negeri 1 Bandung

2010 – Sekarang : Universitas komputer Indonesia

DAFTAR ISI

Halaman

HALAMAN JUDUL

LEMBAR PENGESAHAN

LEMBAR PERNYATAAN

KATA PENGANTAR... i

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... iv

DAFTAR TABEL ... ix

DAFTAR GAMBAR... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah... 8

1.3 Tujuan Penelitian dan kegunaan ... 9

1.4 Sistematika Penulisan ... 10

i

Kuncoro, Mudrajad. 2002. Manajemen Perbankan. Yogyakarta : BPFE

Siamat, Dahlan. 2005. Manajemen Lembaga Keuangan. Jakarta : Fakultas

Ekonomi Universitas Indonesia.

Munawir,S. 2002. Analisis Laporan Keuangan. Yogyakarta : Liberty.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang : Badan Penerbit Universitas Diponegoro

Kasmir, SE, MM. 2003. Manajemen Perbankan. Jakarta : PT. RajaGrafindo Persada.

Faisol, Ahmad. 2007. “ Analisis Kinerja Keuangan Bank Pada PT. Bank Muamalat Indonesia, Tbk ”,Jurnal Ilmiah Berkala Empat Bulanan,Vol 3 No 2, Januari 2007.

Almilia, Luciana Spica dan Winny Herdiningtyas. 2005. “Analisis Rasio Camel terhadap Prediksi Kondisi Bermasalah pada lembaga Perbankan Periode 2000-2002 ”. Jurnal Akuntansi dan Keuangan, Vol 7, No 2, Nopember 2005.

Oktaviani. 2009. “ Analisis Kinerja Keuangan Bank Dengan Menggunakan Rasio Capital (CAR), Equity (CAD, BDR), Management (NPM),

Earning (ROA), dan Liquidity (LDR) ”. Skripsi. Fakultas Ekonomi, Universitas Diponegoro. Semarang-Tidak Dipublikasikan.

Mawardi, Wisnu. 2005, “ Analisis Faktor-Faktor Yang Mempengaruhi

Kinerja Keuangan Bank Umum Di Indonesia”,Jurnal Bisnis Strategi,

Vol 14, No 1, Juli 2005.

Bank Muamalat Indonesia. Laporan Keuangan Triwulan.

Puji syukur ke hadirat Allah

dapat menyelesaikan skripsi ya

(NPF), CAPITAL ADEQUENCY

mengharapkan kritik dan saran

ilmu pengetahuan, khususnya bagi penulis.

Dalam pelaksanaan penelitian penulis

M.Si.,Ak, selaku dosen pembimbing,

semangat serta arahan dari berbagai pi

i

KATA PENGANTAR

Allah SWT, karena atas berkat, rahmat, dan karunia

yang berjudul “PENGARUH NON PERFORMI

ADEQUENCY RATIO (CAR), NET INTEREST MARGIN

PROFITABILITAS BANK” (studi kasus pada bank Muamala

dimaksudkan sebagai salah satu syarat dalam memperoleh

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Komputer Indonesia, Bandung.

bahwa dalam penulisan skripsi ini masih jauh dari

maupun penyajian materi dan pembahasannya. Hal ini

pengetahuan dan kemampuan yang penulis miliki. Untuk

saran yang sifatnya membangun sebagai upaya untuk

snya bagi penulis.

penelitian penulis banyak mendapat bimbingan dari Dr.

pembimbing, selain itu penulis pun banyak mendapatkan

semangat serta arahan dari berbagai pihak yang telah

i

mendukung, sehingga skripsi ini dapar selesai. Penulis juga ingin menyanpaikan rasa

terima kasih dan penghargaan yang setinggi tinginya kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Ananto Kusuma sera selaku kepala biro perencanaan dan kerjasama luar negeri

(BPKLN) kemendikbud yang telah memberikan beasiswa kepada penulis.

3. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic, selaku Dekan Fakultas Ekonomi Universitas

Komputer Indonesia.

4. Prof. Dr. Umi Narimawati, M.Si. selaku Dosen Pembimbing II yang telah berkenan dan

meluangkan waktunya memberikan bimbingan, membina, dan mengarahkan penulis

sehingga skripsi ini dapat terselesaikan.

5. Prof. Dr. H. Denny Kurniadie, Ir.,M.Sc., selaku dosen penguji.

6. Orang tuaku yang telah memberikan dorongan baik materil maupun spiritual tanpa Do’a dan

bimbingannya mungkin penulis tidak bisa seperti sekarang ini.

i

8. Rekan-rekanku 24 Pendekar angkatan 2010 yang tak dapat penulis sebutkan satu persatu,

semoga persahabatan dan persaudaraan kita untuk selamanya.

9. Semua pihak yang telah membantu penulis dalam penulisan skripsi ini yang tidak dapat

penulis sebutkan satu per satu.

Bandung, Juli 2014

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Manusia adalah khalifah di muka bumi ini dan islam memandang

segala isinnya merupakan amanah Allah kepada sang khalifah agar digunakan

sebaik-baiknya bagi kemakmuran dan kesejahteraan bersama, yaitu sesuai

dengan terdapat pada QS.Lukman:20, yang berbunyi:

“tidakkah kamu perhatikan sesungguhnya Allah telah menundukan

untuk (kepentingan)mu apa yang ada dilangit dan apa yang ada di bumi, dan

menyempurnakan untuk mu nikmat-Nya lahir dan batin. Dan, diantara manusia

ada yang membantah tentang (keEsaan) Allah tanpa ilmu pengetahuan atau

petunjuk dan tanpa kitab yang memberi penerangan.”

Dengan adanya dalil tersebut kita sebagai manusia diharuskan dapat

mengoptimalkan kemampuan dalam pencapaian hidup dan kehidupan yang lebih

baik. Karena Allah telah menciptakan segala sesuatunya untuk kepentingan

manusia secara keseluruhan. Salah satu cara yang ditempuh untuk mencapai

suatu kesejahteraan adalah dengan meningkatkan kegiatan perekonomian yang

berlandaskan pada Al-Quran dan As-sunnah.

Dengan adanya perbankan yang mengunakan konsep-konsep syariah

menghilangkan wabah penyakit keuntungan minus dari dunia perbankan serta

mampu menjawab kebutuhan masyarakat yang berorientasi sosial. Karena

perbankan syariah berpegang pada prinsip umum akuntansi syariah yaitu prinsip

keadilan, prinsip kebenaran, dan prinsip pertanggungjawaban.

Definisi bank menurut Pasal 1 ayat (2) UU No. 10 Tahun 1998 tentang

perubahan UU No. 7 Tahun 1992 tentang perbankan adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya

kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lain dalam

rangka meningkatkan taraf hidup rakyat banyak. Jenis bank diIndonesia

dibedakan menjadi dua, yaitu Bank umum dan BPR (Bank Perkreditan Rakyat).

Bank umum terdiri dari bank umum konvensional dan bank umum syariah.

Perbedaan kedua jenis bank tersebut adalah dalam pembagian keuntungan. Bank

umum konvensional memberikan keuntungan dalam bentuk bunga, sedangkan

bank umum syariah memberikan keuntungan melalui prinsip bagi hasil. (Zurlina

Lubis:2011)

Krisis moneter yang berkepanjangan selama beberapa tahun ini telah

berubah menjadi krisis ekonomi, yakni terpuruknya kegiatan ekonomi karena

semakin banyaknya perusahaan yang tutup, perbankan yang dilikuidasi dan

meningkatnya jumlah tenaga kerja yang menganggur, mengingatkan

bahwabetapa besar dampak ekonomi yang akan ditimbulkan apabila terjadi

kegagalan usaha perbankan. Untuk itu perlu dilakukan serangkaian analisis yang

kegagalan usaha perbankan dapat dideteksi sedini mungkin.Rendahnya kualitas

perbankan antara lain tercermin dari lemahnya kondisi internal sektor perbankan,

lemahnya manajemen bank, moral Sumber Daya Manusia (SDM), serta belum

efektifnya pengawasan yang dilakukan oleh Bank Indonesia (BI). Menurut

ketentuan yang tercantum di dalam peraturan Bank Indonesia nomor

2/8/PBI/2000, pasal 1, bank syariah adalah “bank umum sebagaimana yang

dimaksud Undang-Undang Nomor Tahun 1992. Tentang perbankan dan telah

diubah dengan Undang-Undang Nomor 10 Tahun 1998 yang melakukan

kegiatan usaha berdasarkan prinsip syariah Islam, termasuk unit usaha syariah

dan kantor cabang bank asing yang melakukan kegiatan usaha berdasarkan

prinsip syariah Islam. Adapun yang dimaksud unit usaha syariah adalah unit

kerja di kantor pusat bank konvensional yang berfungsi sebagai kantor induk dari

kantor cabang syariah.

Perbankan syariah sendiri di Indonesia telah mengalami

perkembangan begitu pesat, sehingga masyarakat mulai mengenal apa yang

disebut Bank Syariah. Dengan diawali berdirinya pada tahun 1992 oleh bank

yang di beri nama Bank Mu’amalat Indonesia (BMI), sebagai pelopor berdirinya

perbankan yang beroperasi berdasarkan prinsip-prinsip syariah, kini bank syariah

yang tadinya diragukan sistem operasionalnya, saat ini telah menunjukkan angka

kemajuan yang sangat menggembirakan.

Bank syariah mulai digagas di Indonesia pada awal periode 1980-an,

yaitu Baitut Tamwil Salman, Bandung. Sedangkan di Jakarta didirikan dalam bentuk koperasi, yakni Koperasi Ridho Gusti. Berangkat dari sini, Majelis Ulama’

Indonesia (MUI) berinisiatif untuk memprakarsai terbentuknya bank syariah,

yang dihasilkan dari rekomendasi Lokakarya Bunga Bank dan Perbankan di

Cisarua, yang ditindaklanjuti dengan membentuk tim kelompok kerja pada

Musyawarah Nasional IV MUI yang berlangsung di Hotel Syahid Jakarta pada

tanggal 22-25 Agustus 1990.

Keberadaan perbankan syariah diharapkan dapat mendorong

perkembangan perekonomian suatu negara. Tujuan dan fungsi perbankan syariah

dalam perekonomian adalah: 1) kemakmuran ekonomi yang meluas, tingkat

kerja penuh dan tingkat pertumbuhan ekonomi yang optimum, 2) keadilan

sosial-ekonomi dan distribusi pendapatan serta kekayaan yang merata, 3) stabilitas nilai

uang, 4) mobilisasi dan investasi tabungan yang menjamin adanya pengembalian

yang adil, dan 5) pelayanan yang efektif. (Risma Nur Arifah:2011)

Pada dasarnya sistem keuangan dan perbankan syariah adalah

merupakan bagian konsep yang lebih luas tentang ekonomi Islam, dimana

tujuannya adalah untuk memperkenalkan dan menerapkan nilai etika Islam ke

dalam lingkungan ekonomi karna dasar etika inilah, maka sistem keuangan dan

perbankan bagi kebanyakan umat Islam adalah bukan sekedar transaksi yang

sifatnya komersial. Persepsi Islam dalam transaksi finansial yang sesuai dengan

syariat Islam itu dipandang oleh banyak kalangan muslim agamis, kemampuan

bergantung pada tingkat dan lembaga yang menghasilkan keuntungan banyak,

tetapi juga pada persepsi bahwa lembaga keuangan tersebut secara

sungguh-sungguh menerapkan syariat Islam dalam setiap transaksi juga dalam kegiatan

operasionalnya. Cara pengoperasian bank konvensional dan bank syariah

memiliki perbedaan yang mana Bank Konvensional dalam operasionalnya sangat

tergantung pada suku bunga yang berlaku, karena keuntungan bank konvensional

berasal dari selisih antara bunga pinjam dengan bunga simpan. Sedangkan dalam

bank syari’ah tidak mengenal sistem bunga, antara bank dengan nasabah, dalam

pengelolaan dananya yang disebut dengan bagi hasil.(Anifah:2009)

Tingkat kinerja profitabilitas suatu perusahaan dapat dilihat dan diukur

melalui laporan keuangan dengan cara menganalisis dan menghitung rasio-rasio

dalam kinerja keuangan. Analisis laporan keuangan merupakan alat yang sangat

penting untuk memperoleh informasi yang berkaitan dengan posisi keuangan

perusahaan serta hasil-hasil yang telah dicapai sehubungan dengan pemilihan

strategi perusahaan yang akan diterapkan. Dengan melakukan analisis laporan

keuangan perusahaan, maka pimpinan perusahaan dapat mengetahui keadaan

serta perkembangan financial perusahaan dengan hasil-hasil yang telah dicapai

diwaktu lampau dan diwaktu yang sedang berjalan.

Selain itu, dengan melakukan analisis keuangan diwaktu lampau maka

dapat diketahui kelemahan-kelemahan perusahaan serta hasil-hasil yang

dianggap cukup baik dan mengetahui potensi kegagalan suatu perusahaan

terjadi sedini mungkin maka pihak manajemen dapat melakukan antisipasi

dengan mengambil langkah-langkah yang perlu dilakukan agar dapat

mengatasinya.

Kegiatan analisis laporan keuangan meliputi perhitungan dan interpretasi

rasio keuangan yang memberikan informasi secara terinci terhadap hasil

interpretasi mengenai prestasi yang dicapai perusahaan, serta masalah yang

mungkin terjadi dalam perusahaan. Analisis rasio keuangan dapat membantu

para pelaku bisnis, baik pemerintah dan para pemakai laporan keuangan lainnya

dalam menilai kondisi keuangan suatu perusahaan tidak terkecuali perusahaan

perbankan.

Dengan analisis rasio, informasi keuangan yang rinci dan rumit mudah

dibaca dan ditafsirkan, sehingga laporan suatu perusahaan mudah dibandingkan

dengan laporan keuangan perusahaan lain, serta lebih cepat melihat

perkembangan dan kinerja perusahaan secara periodik.

Kondisi perbankan inilah yang menarik untuk diteliti. Untuk mengetahui

seberapa besar pengaruh rasio keuangan pada tingkat profitabilitas perbankan di

Indonesia, maka dalam penelitian ini mengambil kasus pada bank go public dari

tahun 2005 sampai dengan tahun 2008 dengan menganalisis kinerja keuangannya

untuk mengetahui seberapa besar tingkat profitabilitas di masa yang akan datang.

Tingkat profitabilitas ini diukur dengan menggunakan rasio keuangan

Return On Asset (ROA) karena ROA lebih memfokuskan pada kemampuan

keseluruhan. Selain itu juga, dalam penentuan tingkat kesehatan suatu bank,

Bank Indonesia lebih mementingkan penilaian ROA daripada ROE karena Bank

Indonesia lebih mengutamakan nilai profitabilitas suatu bank yang diukur

dengan asset yang dananya sebagian besar berasal dari dana simpanan

masyarakat sehingga ROA lebih mewakili dalam mengukur tingkat profitabilitas

perbankan (Dendawijaya, 2001).

Terdapat beberapa penelitian yang berkaitan dengan pengukuran

kinerja perbankan dengan menggunakan rasio keuangan untuk menilai

profitabilitas perbankan antara lain:

Hesti Werdaningtyas (2002) tentang faktor yang mempengaruhi

profitabilitas Bank Take Over di Indonesia. Penelitian ini menggunakan variabel

terikat yaitu ROA dan variabel bebas yaitu pangsa asset, pangsa dana, pangsa

kredit, CAR, LDR. Alat analisis yang digunakan adalah analisis regresi linier

berganda. Variabel bebas yang signifikan positif adalah CAR. Variabel bebas

yang signifikan negative adalah LDR. Sedangkan variabel yang tidak signifikan

adalah pangsa asset, pangsa dana dan pangsa kredit.

Wisnu Mawardi (2005) tentang analisis faktor-faktor yang

mempengaruhi kinerja keuangan Bank Umum di Indonesia. Rasio-rasio yang

digunakan pada variabel bebas adalah CAR, NPL, NIM, BOPO. Didalam

penelitian ini, peneliti menggunakan alat analisis regresi linier berganda.

Hasil penelitian ini menyatakan bahwa NPL, BOPO mempunyai pengaruh

Rasio CAR mempunyai pengaruh yang tidak signifikan. Variabel terikat pada

penelitian ini adalah kinerja profitabilitas perbankan (ROA).

Penelitian Yuliani (2007) tentang hubungan efisiensi operasional dengan

kinerja profitabilitas pada sector perbankan yang go public di BEJ. Tujuan dari

penelitian ini adalah untuk mengukur hubungan antara tingkat efisiensi

operasional terhaap kinerja profitabilitas perbankan di BEJ. Dalam penelitian

ini menggunakan variabel MSDN, CAR, BOPO, LDR. Variabel BOPO

berpengaruh signifikan negatif,sedangkan CAR berpengaruh signifikan positif

terhadap kinerja profitabilitas perbankan. Variabel MSDN dan LDR tidak

berpengaruh signifikan terhadap kinerja profitabilitas perbankan. Penelitian ini

menggunakan metode regresi time-series cross-section. Variabel terikat yang

digunakan adalah kierja profitabilitas perbankan.

Berdasarkan latar belakang diatas, maka penelitian tentang “PENGARUH NON PERFORMING FINANCE (NPF), CAPITAL ADEQUENCY RATIO (CAR), NET

INTEREST MARGIN (NIM) TERHADAP PROFITABILITAS BANKdianggap penting untuk

dilakukan. Rasio yang digunakan dalam analisis ini adalah NPF, CAR dan

NIM.

1.2 Rumusan Masalah

Beberapa penelitian yang menggunakan rasio keuangan untuk menilai

tingkat profitabilitas perbankan antara lain penelitian yang dilakukan oleh Hesti

yang mempengaruhi profitabilitas bank yang menunjukkan bahwa variabel CAR

signifikan positif terhadap profitabilitas. Hal ini berarti semakin besar CAR, maka

semakin baik profitabilitas suatu bank. Selain itu penelitian yang dilakukan oleh

Wisnu Mawardi (2005) dimana CAR juga berpengaruh positif terhadap

profitabilitas.

1. Bagaimanakah Pembiayaan Bermasalah NPF, NIM dan CAR yang

mempengaruhi profitabilitas perbankan agar tingkat profitabilitas bank dapat

dipertahankan bahkan ditingkatkan.

2. Bagaimanakah Pembiayaan Bermasalah dan faktor-faktor yang

mempengaruhi secara simultan dapat mempengaruhi profitabilitas perbankan

agar tingkat profitabilitas bank dapat dipertahankan bahkan ditingkatkan

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka dapat ditetapkan tujuan

dari penelitian ini adalah untuk :

1. Mengetahui pengaruh pembiayaan NPF, NIM dan CAR terhadap

profitabilitas Perbankan.

2. Mengetahui Pembiayaan Bermasalah terhadap profitabilitas

1.4 Kegunaan Penelitian

1. Dapat digunakan sebagai alat untuk memprediksi tingkat profitabilitas

perusahaan perbankan.

2. Dapat memberikan informasi kepada manajemen bagaimana pembiayaan

bermasalah NPF, NIM dan CAR memperngaruhi profitabilitas Perbankan.

3. Penelitian ini diharapkan dapat menambah pengetahuan dan referensi

bagi peneliti selanjutnnya dalam melakukan penelitian yang sama.

4. Peneliti selanjutnya

Dapat menjadi bahan referensi atau bahan pertimbangan apabila peneliti

selanjutnya akan meneliti mengenai bagaimana pelaksanaan pembiayaan

Bermasalah terhadap proditabilitas suatu perusahaan.

1.5 Sistematika penulisan

Penelitian ini disusun dengan sistematika yang disusun secara

berurutan yang terdiri dari beberapa bab yaitu : Bab I Pendahuluan, Bab II

Telaah Pustaka, Bab III Metode Penelitian, Bab IV Hasil Pembahasan, dan

1.6 Lokasi dan waktu penelitian

Lokaasi penelitian

Adapun perusahaan tempat penulis melaksanakan penelitian

adalah pada Bank muamalat syariah yang terletak di jl. Cihanjuang No 37

kota cimahi 40552. Telp (022) 664326.

waktu penelitian

adapun waktu pelaksanaan penelitian yang dilakukan oleh penulis

BAB III

METODOLOGI PENELITIAN

3.1 Objek Penelitian

Pengertian dari objek penelitian menurut Sugiyono (2011:32) adalah sebagai

berikut :

“Objek penelitian merupakan suatu atribut atau sifat atau nilai dari orang,

objek atau kegiatan yang mempunyai variabel tertentu yang ditetapkan untuk

dipelajari dan ditarik kesimpulan”

Adapun pengertian objek penelitian menurut Umar Husein (2005:303) adalah

sebagai berikut :

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek

penelitian, juga dimana dan kapan penelitian dilakukan, bisa juga

ditambahkan hal-hal lain jika dianggap perlu”.

Sesuai dengan pengertian diatas bahwa pengertian objek penelitian adalah

sesuatu yang menjadi sasaran dalam penelitian ilmiah. Objek dalam Penelitian ini

adalah Pengaruh pembiayaan dana pihak ke tiga dan factor-faktor yang

3.1.1 Definisi Operasional

1. Profitabilitas

Profitabilitas diukur dengan menggunakan ROA. Return On Assets (ROA)

yaitu rasio yang digunakan untuk mengukur kemampuan Manajemen bank

dalam memperoleh keuntungan (laba) secara keseluruhan.

ROA dihitung dengan menggunakan rumus : (Yuliani, 2007)

Laba Bersih

ROA = X100%

Total Aktiva

2. Capital adequacy Ratio (CAR),yaitu rasio untuk mengukur kecukupanmodal

yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan

resiko, misalnya kredit yang diberikan.

CAR diukur dengan menggunakan rumus : (Yuliani, 2007)

Modal

CAR = X 100%

ATMR

3. Non Performing Loan (NPL)

Rasio ini menunjukkan bahwa kemampuan manajemen bank dalam

NPL diukur dengan menggunakan rumus: (Mawardi, 2005)

Kredit bermasalah

Total kredit

Rasio Beban Operasional (BOPO), yaitu perbandingan antara beban

operasional dengan pendapatan operasional. Beban operasional dihitung

berdasarkan penjumlahan dari total beban bunga dan total beban operasional

lainnya. Pendapatan operasional adalah penjumlahan dari total

pendapatan bunga dan total pendapatan operasional lainnya. Rasio ini

digunakan untuk mengukur tingkat efisiensi bank dalam melakukan kegiatan

operasinya.(Ahmad Faisol, 2007).

BOPO diukur dengan menggunakan rumus: (Yuliani, 2007)

Biaya Operasional

BOPO = X100%

Pendapatan Operasional

a. Loan to Deposite Ratio (LDR), yaitu rasio antara jumlah seluruh kredit yang

diberikan bank dengan dana pihak ketiga bank. Dana pihak ketiga terdiri dari

LDR dihitung dengan menggunakan rumus : (Yuliani, 2007)

Jumlah kredit yang diberikan

LDR = X 100%

Total dana pihak ketiga

b. Net Interest Margin (NIM), yaitu rasio antara pendapatan bunga bersih

dengan aktiva produktif suatu bank.

NIM dihitung dengan menggunakan rumus: (Almilia, 2005)

Pendapatan bunga bersih

NIM = X100%

Aktiva produktif

Pangsa kredit yaitu pangsa masing-masing bank dalam menyalurkan kredit. Semakin

besar nilai rasio pangsa kredit maka semakin besar pula profitabilitas (ROA) bank

tersebut. Pangsa kredit dapat dirumuskan

sebagai rasio kredit yang diberikan masing-masing bank terhadap total kredit

seluruh bank di Indonesia (Werdaningtyas, 2002).

3.2 Metode Penelitian

Metode penelitian merupakan cara yang digunakan oleh peneliti dalam

mengumpulkan data penelitiannya.

“Metode Penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan

data yang valid dengan tujuan dapat ditemukan, dibuktikan, dan

dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan

untuk memahami, memecahkan dan mengantisipasi masalah”.

Metode penelitian merupakan cara yang digunakan oleh peneliti dalam

mengumpulkan data penelitiannya. Metode penelitian ini menggunakan metode

deskriptif dan verifikatif. Dengan menggunakan metode penelitian akan diketahui

pengaruh atau hubungan yang signifikan antara variabel yang diteliti sehingga

menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang

diteliti.

Pengertian metode deskriptif menurut Sugiyono (2011:147) adalah sebagai

berikut:

“Metode deskriptif adalah metode yang digunakan untuk menganalisis data

dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul

sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku

untuk umum atau generalisasi”.

Metode deskriptif digunakan untuk menggambarkan rumusan masalah satu

sampai lima. Data yang dibutuhkan adalah data yang sesuai dengan

masalah-masalah yang ada sesuai dengan tujuan penelitian, sehingga data dapat dikumpulkan,

dianalisis, dan ditarik kesimpulan dengan teori-teori yang telah dipelajari, untuk

Sedangkan pengertian metode verifikatif menurut Mashuri (2008) dalam

Narimawati Umi (2010:29) adalah sebagai berikut:

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk

menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di

tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”

Metode verifikatif dilakukan untuk menguji hipotesis dengan menggunakan

alat uji statistik yaitu Analisis Jalur (Path Analysis).

3.2.1 Desain Penelitian

Sebelum melakukan penelitian sangatlah perlu kita melakukan suatu

perencanaan dan perancangan penelitian, agar penelitian yang dilakukan dapat

berjalan dengan lancar dan sistematis.

Desain penelitian menurut Narimawati Umi (2008) adalah sebagai berikut:

“Desain Penelitian adalah Suatu Rencana Struktur, dan Strategi untuk

menjawab permasalahan, yang mengoptimasi validitas”.

Desain penelitian menurut Indrianto Nur dan Supomo Bambang (2002:249)

adalah sebagai berikut :

“Desain Penelitian adalah rancangan utama penelitian yang menyatakan

metode-metode dan prosedur-prosedur yang digunakan oleh peneliti dalam pemiliha,

Dari uraian di atas tersebut maka dapat dikatakan bahwa desain penelitian

merupakan rancangan utama penelitian yang menyatakan metode-metode dan

prosedur-prosedur yang digunakan oleh penulis dalam pemilihan, pengumpulan, dan

analisis data.

Menurut Sugiyono (2009:13) penjelaskan proses penelitian disampaikan

seperti teori sebagai berikut :

Proses penelitian meliputi :

1. Sumber masalah

2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan

4. Pengajuan hipotesis

5. Metode penelitian

6. Menyusun instrument penelitian

7. Kesimpulan.

Berdasarkan penjelasan proses penelitian diatas maka proses penelitian ini

adalah sebagai berikut:

1. Sumber Masalah

Peneliti melakukan survey awal untuk menentukan fenomena yang terjadi

2. Rumusan Masalah

Penelitian ini merumuskan masalahnya sebagai berikut :

a. Bagaimana pengaruh pembiayaan dana pihak ketiga dan faktor-faktor

yang mempengaruhi terhadap profitabilitas pihak pengelola.

b. Bagaimana pelaksanaan pembiayaan dana pihak ketiga faktor-faktor

yang mempengaruhi terhadap profitabilitas pihak pengelola.

c. Bagaimana penerimaan pembiayaan dana pihak ketiga faktor-faktor

yang mempengaruhi terhadap profitabilitas pihak pengelola.

3. Konsep dan teori yang relevan dan penemuan yang relevan

Untuk menjawab hipotesis penelitian ini yang terdapat dalam rumusan

masalah maka diperlukan sumber data teoritis yang relevan atau dalam

penelitian sebelumnya dengan tema yang sama untuk digunakan dalam

menjawab pertanyaan sementara.

4. Pengajuan Hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan

didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara

empiris (factual) maka jawaban itu disebut hipotesis.

5. Metodologi Penelitian

Terdapat beberapa teknik statistik yang dapat digunakan untuk menganalisis data.

Tujuan dari analisis ini adalah untuk mendapatkan informasi yang relevan yang

masalah. Untuk mencapai tujuan dalam penelitian ini digunakan analisa regresi linier

berganda.

Regresi linier berganda yaitu suatu model linier regresi yang variabel

ependennya merupakan fungsi linier dari beberapa variabel bebas. Regresi linier

berganda sangat bermanfaat untuk meneliti pengaruh beberapa variabel yang

berkorelasi dengan variabel yang diuji. Teknik analisis ini sangat dibutuhkan dalam

berbagai pengambilan keputusan baik dalam perumusan kebijakan manajemen

maupun dalam telaah ilmiah.

Hubungan fungsi antara satu variabel dependent dengan lebih dari satu

variabel independent dapat dilakukan dengan analisis regresi linier berganda, dimana

kinerja profitabilitas sebagai variabel dependent sedangkan CAR, NPL, BOPO,LDR,

NIM, dan Pangsa kredit sebagai variabel independent.

Persamaan regresi yang digunakan adalah sebagai berikut:

Y= b0 + b1x1 + b2x2 + b3x3 + b4x4 + b5x5 + b6x6 + e

Keterangan:

Y = Variabel dependent perbankan

b0 = Konstanta

b1

-b7 = Koefisien regresi variabel independent

x1 = Capital Adequacy Ratio (CAR)

x2 = Non Performing Loan (NPL)

7. Kesimpulan

Kesimpulan adalah langkah terakhir dari suatu periode yang berupa jawaban

terhadap tumusan masalah. Dengan menekankan pada pemecahan masalah berupa

informasi mengenai solusi masalah yang bermanfaat sebagai dasar untuk pembuatan

keputusan.

3.2.2 Operasionalisasi Variabel

Menurut Narimawati Umi (2008:30) pengertian operasional variabel adalah

sebagai berikut:

“Operasionalisasi Variabel adalah proses penguraian variabel penelitian ke

dalam sub variabel, dimensi, indikator sub variabel, dan pengukuran. Adapun

syarat penguraian operasionalisasi dilakukan bila dasar konsep dan indikator

masing-masing variabel sudah jelas, apabila belum jelas secara konseptual

maka perlu dilakukan analisis faktor”.

Sesuai dengan judul penelitian yang diungkapkan oleh penulis yaitu

pengaruh pembiayaan dana pihak ketiga dan faktor-faktor yang mempengaruhi

terhadap profitabilitas pihak pengelola.

1. Variabel Independen (X) dan (Y)

Variebel independen yaitu variabel bebas yang biasa juga mempengaruhi

pembiayaan dana pihak tiga (X) dan faktor-faktor yang mempengaruhi (Y).

2. Variabel Dependen (Z)

Variabel dependen adalah variabel terkait yang dipengaruhi atau

mempengaruhi variabel lain, dalam penelitian ini yang menjadi variabel

dependen yaitu Profitabilitas Pihak Pengelola.

3.2.3 Sumber dan Teknik Penentuan Data

3.2.3.1Sumber Data

Sumber data ada dua yaitu data primer dan sekunder. Umar Husein

(2005:41) menyatakan bahwa:

“Data primer merupakan data yang didapat dari sumber pertama baik dari

individu atau perorangan seperti hasil dari wawancara atau hasil pengisian

kuesioner yang biasa dilakukan oleh peneliti.

Sedangkan data sekunder merupakan data primer yang telah diolah lebih

lanjut dan disajikan baik oleh pihak pengumpul data primer atau oleh pihak

lain misalnya dalam bentuk table-tabel atau diagram-diagram”.

Berdasarkan penjelasan di atas, maka sumber data dalam penelitian iniadalah

sumber data primer dan data sekunder. Data primer diperoleh dimana

datayang diperoleh penulis merupakan data yang diperoleh secara langsung,

diperolehsetelah diolah oleh pihak lain. Data primer pada penelitian ini

diperoleh denganmenyebarkan kuesioner dan melakukan wawancara

secara langsung denganpihak-pihak yang berhubungan dengan penelitian

yang dilakukan, dalam hal inipihak yang memberikan dana (pihak ketiga)

pada faktor-faktor yang mempengaruhi. Sedangkan data sekunder diperoleh

dari data penerimaan dana oleh pihak pengelola.

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif berupa laporan

keuangan publikasi tahunan yang diterbitkan oleh Bank Indonesia selama empat

tahun berturut-turut dari periode tahun 2010 sampai tahun 2013.

Sumber data yang digunakan ini diperoleh melalui penelusuran dari media

internet dari website http://www.bi.go.id/

3.2.3.2Teknik Penentuan Data

Untuk menunjang hasil penelitian, maka peneliti melakukan

pengelompokan data yang diperlukan kedalam dua golongan, yaitu:

1. Populasi

Pengertian populasi menurut Narimawati Umi (2008:72), adalah:

“Populasi adalah objek atau subjek yang memiliki karakteristik tertentu

sesuai informasi yang ditetapkan oleh peneliti, sebagai unit analisis

penelitian”.

Unit analisis dalam penelitian ini adalah Bank muamalat cabang cimahi,

ini adalah Bank muamalat cabang cimahi.

2. Sampel

Pengertian sampel menurut Narimawati Umi (2008:77), adalah:

“Sampel adalah sebagian dari populasi yang terpilih untuk menjadi unit

pengamatan dalam penelitian”.

Teknik sampling yang digunakan dalam penelitian ini adalah sampling

jenuh. Menurut Sugiyono (2011:85) menjelaskan bahwa:

“Sampling Jenuh adalah teknik penentuan sampel bila semua anggota

populasi digunakan sebagai sampel. Hal ini sering dilakukan bila jumlah

populasi relatif kecil, kurang dari 30 orang, atau penelitian yang ingin

membuat generalisasi dengan kesalahan yang sangat kecil. Istilah lain sampel

jenuh adalah sensus, dimana semua anggota populasi dijadikan sampel”.

Sampel yang digunakan adalah data kuantitatif yaitu data yang diukur dalam

suatu skala numeric. Penelitian ini menggunakan data sekunder yaitu data yang

telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada

masyarakat pengguna data. Data sekunder berupa laporan keuangan tahunan dari

bank Indonesia dan periode 2008 sampai tahun 2013. Teknik sampel yang

digunakan dalam penelitian ini adalah metode purposive sampling, yaitu sample

yang ditarik dengan menggunakan pertimbangan. Kriteria pemilihan sampel yang

1. Bank yang terdaftar yang mempunyai laporan keuangan paling lengkap dan

telah dipublikasikan di Bank Indonesia yang diakses dari tahun 2008 sampai tahun

2013.

3.2.4 Metode Pengumpulan Data

Dalam pengumpulan data yang digunakan untuk pembuatan proposal ini

adalah:

a. Penelitian pustaka yang dilakukan dengan cara mengumpulkan literature yang

ada hubungannya dengan pembuatan skripsi dengan tujuan untuk

mendapatkan landasan teori dan teknik analisa dalam memecahkan masalah.

b. Pengumpulan data laporan keuangan bank go public yang telah

dipublikasikan.

3.2.4.1 Uji Asumsi Klasik

Pengukuan asumsi klasik yang digunakan dalam penelitian ini meliputi

uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokolerasi.

a. Uji normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi

variabel independent dan variabel dependent atau keduanya terdistribusikan

secara normal atau tidak. Model regresi yang baik adalah memiliki distribusi

data normal atau mendekati normal. Untuk mendeteksi normalitas data dapat

b. Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah dalam model regresi ditemukan

adanya korelasi antar variabel bebas atau tidak. Model yang baik seharusnya

tidak terjadi korelasi yang tinggi diantara variabel bebas. Untuk mendeteksi ada

atau tidaknya multikolinearitas didalam

model regresi dapat diketahui dari nilai toleransi dan nilai variance inflation

factor (VIF).

Tolerance mengukur variabilitas variabel bebas yang terpilih yang tidak

dapat dijelaskan oleh variabel bebas lainnya. Jadi nilai tolerance rendah sama

dengan nilai VIF tinggi (karena VIF=1/tolerance) dan menunjukkan adanya

kolinearitas yang tinggi. Nilai cut off yang umum dipakai adalah nilai tolerance

0,10 atau sama dengan nilai VIF diatas 10.

c. Uji Heteroskedastisitas

Bertujuan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan variance dari residual pengamatan 1 ke pengamatan yang lain

tetap. Hal seperti itu juga disebut sebagai homokedastisitas dan dan jika

berbeda disebut heteroskedastisitas atau tidak terjadi heteroskedastisitas.

Salah satu cara untuk mengetahui ada tidaknya heteroskedastisitas dalam

atau nilai prediksi variabel terikat yaitu SRESID dengan residual error yaitu

ZPRED. Jika tidak ada pola tertentu dan tidak menyebar diatas dan dibawah

angka nol pada sumbu y, maka tidak terjadi heteroskedastisitas.

d. Uji Autokorelasi

Bertujuan untuk menguji apakah dalam suatu model regresi linier berganda

terdapat korelasi antara residual pada periode t dengan residual periode t-1

(sebelumnya). Model regresi yang baik adalah regresi yang bebas dari

autokorelasi.

3.2.5 Analisis Regresi Linier Berganda

Regresi linier berganda yaitu suatu model linier regresi yang variabel

dependennya merupakan fungsi linier dari beberapa variabel bebas. Regresi

linier berganda sangat bermanfaat untuk meneliti pengaruh beberapa variabel

yang berkorelasi dengan variabel yang diuji. Teknik analisis ini sangat

dibutuhkan dalam berbagai pengambilan keputusan baik dalam perumusan

kebijakan manajemen maupun dalam telaah ilmiah.

Hubungan fungsi antara satu variabel dependent dengan lebih dari satu

variabel independent dapat dilakukan dengan analisis regresi linier berganda,

dimana kinerja profitabilitas sebagai variabel dependent sedangkan NPF, CAR

dan NIM sebagai variabel independent.

Y= b0 + b1x1 + b2x2 + b3x3 + b4x4 + e

Keterangan:

Y = Variabel dependent perbankan

b0 = Konstanta

b1

-b4 = Koefisien regresi variabel independent

x1 = Non performing finance (NPF)

x2 = Net Interest Margin (NIM)

x3 = capital adequency ratio (CAR)

e = error

3.2.5.1 Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan pengujian secara

parsial (uji t) dan penyajian secara simultan (uji F).

1. Pengujian secara parsial (uji t)

Pengujian ini dilakukan untuk mengetahui secara parsial variabel bebas

berpengaruh secara signifikan atau tidak terhadap variabel terikat. Pengujian ini

1. Ho = b1 = 0, artinya tidak ada pengaruh secara signifikan dari variabel bebas

terhadap variabel terikat.

2. Ho = b1 ≠ 0, artinya ada pengaruh secara signifikan dari variabel bebas

terhadap variabel terikat.

Untuk menilai t hitung digunakan rumus :

Koefisien regresi b1

t hitung =

Standar deviasi b1

Kriteria pengujian yang digunakan sebagai berikut :

1. Ho diterima dan Ha ditolak apabila t hitung < t tabel. Artinya variabel bebas

tidak berpengaruh secara signifikan terhadap variabel terikat.

2. Ho diterima dan Ha ditolak apabila t hitung > t tabel. Artinya variabel bebas

2. Pengujian secara simultan (uji F)

Pengujian ini dilakukan untuk mengetahui secara bersama-sama apakah

variabel bebas berpengaruh secara signifikan atau tidak terhadap variabel terikat

(Imam Ghozali:2007).

Pengujian ini dilakukan dengan menggunakan uji dua arah dengan hipotesis

sebagai berikut:

1.Ho : b1 = b2 = b3 = 0, artinya tidak ada pengaruh secara signifikan dari variabel

bebas secara bersama-sama.

2. Ho : b1 ≠ b2 ≠ b3 ≠ 0, artinya ada pengaruh secara signifikan dari variabel

bebas secara bersama-sama.

Penentuan besarnya Fhit menggunakan rumus :

R2 / ( k- 1) Fhitung =

(1-R2) (n-k)

Keterangan :

R = koefisien determinan

n = jumlah observasi

Kriteria pengujian yang digunakan sebagai berikut :

1. Ho diterima dan Ha ditolak apabila F hitung < F tabel. Artinya variabel bebas

secara bersama-sama tidak berpengaruh secara signifikan terhadap variabel

terikat.

2. Ho diterima dan Ha ditolak apabila F hitung > F tabel. Artinya variabel bebas

secara bersama-sama berpengaruh secara signifikan terhadap variabel terikat.

Kriteria pengujian

Jika nilai koefisien jalur variabel independen (Pemberian Dana Pihak Ketiga atau

faktor-faktor yang mempengaruhi ) tidak sama dengan nol, maka Ho ditolak dan

sebaliknya apabila koefisien jalur variabel independen sama dengan nol, maka Ho

PENGARUH NON PERFORMING FINANCE (NPF), CAPITAL ADEQUENCY RATIO (CAR), NET INTEREST MARGIN (NIM) TERHADAP PROFITABILITAS BANK

(studi kasus pada bank Muamalat Indonesia, periode 2006-2013)

THE INFLUENCE OF NON PERFORMING FINANCE (NPF), CAPITAL ADEQUENCY RATIO (CAR), NET INTEREST MARGIN (NIM) ON PROFITABILITY OF BANK

(case study on Muamalat bank, periode 2006-2013)

ISMAYA MARTADIREJA 21110501

UNIVERSITAS KOMPUTER INDONESIA

ABSTRACT

This research aims to analyze the effect of Performing Financing (NPF), Capital adequence ratio (CAR), Net Interest Margin (NIM) against Banking Profitability.

The population in this research is the object of bank Muamalat Indonesia periode 2006-2013, the number of sample used was 30 ratio bank Muamalat Indonesia, research samples taken in purposive sampling with certain criteria banking company which belongs to the public bank and maximal in early 2006, as well as the bank has published it is financial report for 2006-2013, the method used in this research to used multiple regression analyze to the test the hypothesis that the T-test and F-test before using multiple regression analysis, performed a classic assumption test first result.

from the simultaneous hypothesis testing (test F) indication that the Performing Financing (NPF), Capital adequence ratio (CAR), and Net Interest Margin (NIM)have significant influence toward banking profitability at bank Muamalat with significance level of 0.00,while the hypothesis test result based on a partialbasis (t-test) in bank Muamalat indicates that variable Capital adequence ratio (CAR), and Net Interest Margin (NIM)influence significantly to bank profitability, while the NPF was not significant variable of profitability of banking adjusted R2 value for the regression model in bank Muamalat acquired for 0.676 this shows that the independent variables that influence of the Performing Financing (NPF), Capital adequence ratio (CAR), and Net Interest Margin (NIM) dependent variable with respect to return on asset

(ROA) amounted to 77.9 % while the rest amounted to 22.1% are influenced by other factors, in addition to the value of R2 is 0.710, if the value of R2 is getting close to 1 then the free variable (NPF, CAR and NIM) increasingly strong influence in explaining variables are bound return on asset (ROA).

1. PENDAHULUAN 1.1 Latar Belakang Penelitian

Manusia adalah khalifah di muka bumi ini dan islam memandang segala isinnya merupakan amanah Allah kepada sang khalifah agar digunakan sebaik-baiknya bagi kemakmuran dan kesejahteraan bersama, yaitu sesuai dengan terdapat pada QS.Lukman:20, yang berbunyi:

“tidakkah kamu perhatikan sesungguhnya Allah telah menundukan untuk (kepentingan)mu apa yang ada dilangit dan apa yang ada di bumi, dan menyempurnakan untuk mu nikmat-Nya lahir dan batin. Dan, diantara manusia ada yang membantah tentang (keEsaan) Allah tanpa ilmu pengetahuan atau petunjuk dan tanpa kitab yang memberi penerangan.”

tentang analisis faktor-faktor yang mempengaruhi kinerja keuangan Bank Umum di Indonesia. Rasio-rasio yang digunakan pada variabel bebas adalah CAR, NPL, NIM, BOPO. Didalam penelitian ini, peneliti menggunakan alat analisis regresi linier berganda.

Hasil penelitian ini menyatakan bahwa NPL, BOPO mempunyai pengaruh signifikan negatif. Sedangkan NIM mempunyai pengaruh signifikan positif. Rasio CAR mempunyai pengaruh yang tidak signifikan. Variabel terikat pada penelitian ini adalah kinerja profitabilitas perbankan (ROA) Wisnu Mawardi (2005).

Penelitian Yuliani (2007) tentang hubungan efisiensi operasional dengan kinerja profitabilitas pada sector perbankan yang go public di BEJ. Tujuan dari penelitian ini adalah untuk mengukur hubungan antara tingkat efisiensi operasional terhaap kinerja profitabilitas perbankan di BEJ. Dalam penelitian ini menggunakan variabel MSDN, CAR, BOPO, LDR. Variabel BOPO berpengaruh signifikan negatif,sedangkan CAR berpengaruh signifikan positif terhadap kinerja profitabilitas perbankan. Variabel MSDN dan LDR tidak berpengaruh signifikan terhadap kinerja profitabilitas perbankan. Penelitian ini menggunakan metode regresi time-series cross-section. Variabel terikat yang digunakan adalah kierja profitabilitas perbankan. Berdasarkan latar belakang diatas, maka penelitian tentang “PENGARUH NON PERFORMING FINANCE (NPF), CAPITAL ADEQUENCY RATIO (CAR), NET INTEREST MARGIN (NIM) TERHADAP PROFITABILITAS BANKdianggap penting untuk dilakukan. Rasio yang digunakan dalam analisis ini adalah NPF, CAR dan NIM.

1.2 Identifikasi dan Rumusan Masalah

Bagaimanakah Pembiayaan Bermasalah NPF, NIM dan CAR yang mempengaruhi profitabilitas perbankan agar tingkat profitabilitas bank dapat dipertahankan bahkan ditingkatkan.

Bagaimanakah Pembiayaan Bermasalah dan faktor-faktor yang mempengaruhi secara simultan dapat mempengaruhi profitabilitas perbankan agar tingkat profitabilitas bank dapat dipertahankan bahkan ditingkatkan

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

1.3.2 Kegunaan Penelitian

Dapat digunakan sebagai alat untuk memprediksi tingkat profitabilitas perusahaan perbankan. Dapat memberikan informasi kepada manajemen bagaimana pembiayaan bermasalah NPF, NIM dan CAR memperngaruhi profitabilitas Perbankan.Penelitian ini diharapkan dapat menambah pengetahuan dan referensi bagi peneliti selanjutnnya dalam melakukan penelitian yang sama. Peneliti selanjutnya Dapat menjadi bahan referensi atau bahan pertimbangan apabila peneliti selanjutnya akan meneliti mengenai bagaimana pelaksanaan pembiayaan Bermasalah terhadap proditabilitas suatu perusahaan.

II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka

2.1.1 Non Performing Financing

Kredit bermasalah yang analog dengan pembiayaan bermasalah atau Non Performing Financing yaitu: “kredit bermasalah merupakan kredit yang telah disalurkan oleh bank, dan

nasabah tidak dapat melakukan pembayaran atau melakukan angsuran sesuai dengan perjanjian yang telah ditandatangani oleh bank dan nasabah. (Ismail (2011:123). Menurut Teguh Pudjo Mulyono, (2000:56), “Non Performing Financing (NPF) adalah rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam mengelola pembiayaan bermasalah yang dapat dipenuhi dengan aktiva produktif yang dimiliki oleh suatu bank.

2.1.2 Capital adequacy Ratio

yaitu rasio untuk mengukur tentang analisis faktor-faktor yang mempengaruhi kinerja keuangan Bank Umum di Indonesia.. Rasio-rasio yang digunakan pada variabel bebas adalah CAR, NPL, NIM, BOPO. Didalam penelitian ini, peneliti menggunakan alat analisis regresi linier berganda Wisnu Mawardi (2005). kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan resiko, misalnya kredit yang diberikan. Bank yang termasuk bank sehat, apabila memiliki CAR paling sedikit sebesar 8%.

2.1.3 Net Interest Margin (NIM)

tentang analisis faktor-faktor yang mempengaruhi kinerja keuangan Bank Umum di Indonesia.. Rasio-rasio yang digunakan pada variabel bebas adalah CAR, NPL, NIM, BOPO. Didalam penelitian ini, peneliti menggunakan alat analisis regresi linier berganda Wisnu Mawardi (2005) yaitu rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih.

2.1.4 Return on Assets

Return on Assets (ROA) digunakan untuk mengukur profitabilitas bank, karena Bank Indonesia sebagai pembina dan pengawas perbankan lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan aset yang dananya sebagian besar dari dana simpanan masyarakat. (Dendawijaya, 2009:118). Menurut Hanafi dan Halim (2005:90), “Return on Assets

2.2 Kerangka Pemikiran dan Hipotesis

2.2.1 Pengaruh Non Performing Financing dengan Return on Assets

Sebuah Bank yang dirongrong oleh kredit bermasalah (NPF) dalam jumlah besar cenderung menurun profitabilitasnya. ROA yang merupakan tolok ukur profitabilitas mereka akan menurun. (Sutojo, 2008:14).Sedangkan menurut Ali (2004:69), yang menyatakan bahwa: “Apabila porsi pembiayaan bermasalah (NPF) membesar, maka hal tersebut pada akhirnya berpengaruh pula pada kemungkinan terjadinya penurunan besarnya keuntungan/pendapatan yang diperoleh bank. Penurunan pendapatan ini akan mampu mempengaruhi besarnya perolehan laba bank syariah. Dan pada akhirnya, akan mempengaruhi besarnya profitabilitas yang tercermin dengan Return on Assets (ROA) yang diperoleh bank syariah”, rasio NPF berpengaruh negative terhadap profitabilitas perbankan. H1 = Diduga rasio NPF berpengaruh negatif terhadap ROA bank

2.2.2 Pengaruh Capital adequacy Ratio dengan Return on Assets

Pengaruh CAR terhadap profitabilitas (ROA) bank Rasio CAR digunakan untuk mengukur kemampuan manajemen bank dalam mengelola kecukupan modal yang tersedia untuk menghasilkan pendapatan bunga bersih. Pendapatan bunga bersih diperoleh dari pendapatan bunga dikurangi beban bunga. Semakin besar rasio ini maka akan meningkatkan pendapatan yang dikelola bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil atau tingkat profitabilitasnya Yuliani (2007) yang menyatakan bahwa rasio CAR berpengaruh positif terhadap profitabilitas bank H3 = Diduga rasio CAR berpengaruh positif terhadap ROA bank.

2.2.3 Pengaruh Net Interest Margin dengan Return on Assets

III OBJEK DAN METODE PENELITIAN 3.1.1 Objek Penelitian

Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek penelitian, juga dimana dan kapan penelitian dilakukan, bisa juga ditambahkan dengan hal-hal jika dianggap perlu. (Husen Umar, 2005:303). Objek penelitian yang penulis teliti adalah pengaruh PENGARUH NON PERFORMING FINANCE (NPF), CAPITAL ADEQUENCY RATIO (CAR), NET INTEREST MARGIN (NIM) TERHADAP PROFITABILITAS BANK (studi kasus pada bank Muamalat Indonesia, periode 2006-2013)

3.2 Metode Penelitian 3.2.1 Desain Penelitian

Menetapkan permasalahan sebagai indikasi dari fenomena. Mengidentifikasi permasalahan yang terjadi.

Menetapkan rumusan masalah. Menetapkan tujuan penelitian.

Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori.

Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang digunakan. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data. Melakukan analisi data.

Sumber : Umi Narimawati dkk 2010.

Dari tabel di atas kemudian penulis menguraikan sebagai berikut:

Untuk mengetahui besarnya pengaruh Financing to Deposits Ratio terhadap Profitabilitas Bank Syariah. Return on Assets (ROA) merupakan tolak ukur profitabilitas tersebut.

Untuk mengetahui besarnya pengaruh Non Performing Financing terhadap Profitabilitas Bank Syariah. Return on Assets (ROA) merupakan tolak ukur profitabilitas tersebut.

3.3 Sumber Data

Data yang digunakan dalan penelitian ini adalah data kuantitatif yaitu dalam bentuk angka-angka yang menunjukkan nilai dari besaran atau variabel yang mewakilinya. Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data Sekunder adalah data yang diperoleh secara tidak langsung untuk mendapatkan informasi (keterangan) dari objek yang diteliti, biasanya data tersebut diperoleh dari tangan kedua baik dari objek secara individual (responden) maupun dari suatu badan (instansi) yang dengan sengaja melakukan pengumpulan data dari instansi-instansi atau badan lainnya untuk keperluan penelitian baru para pengguna. (Andi Supangat, 2007:2)

3.4 Populasi dan Penarikan Sampel 3.4.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas: objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi yang diambil oleh penulis adalah laporan keuangan perusahaan PT Bank Muamalat Indonesia, Tbk sejak berdiri pada tahun 1992 sampai sekarang atau selama periode 1992-2013 yaitu sebanyak 21 tahun.

3.4.2 Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Penentuan jumlah sampel yang akan diolah dari jumlah populasi, maka dilakukan dengan teknik yang digunakan sesuai dengan judul penulis yaitu non probability sampling. Jenis non probability sampling yang akan digunakan oleh penulis adalah sampling purposive. Menurut Sugiyono (2013:85), “Sampling Purposive adalah teknik penentuan sampel dengan pertimbangan tertentu”.

Sampel yang diambil penulis dalam penelitian ini adalah Neraca dan Laporan Laba Rugi PT Bank Muamalat Indonesia, Tbk dari tahun 2006-2013 per 4 bulan, Sampel yang diambil penulis menganggap bahwa sampel yang ada adalah homogen, sehingga sampel yang dipilih dapat mewakili populasi yang ada. Adapun alasan sampel yang diambil selama 10 tahun karena: Data yang diambil merupakan laporan keuangan PT Bank Muamalat Indonesia, Tbk yang merupakan sumber informasi keuangan terbaru berupa laporan neraca dan laporan laba rugi. Data yang diambil adalah data yang sudah diaudit.

Data yang diambil adalah 8 tahun dari tahun 2006-2013 yang dijadikan sampel karena pada rentang periode ini terdapat fenomena yang menyebabkan harus adanya penelitian yang dilakukan.

Sampel yang diambil sebanyak 8 tahun dari periode 2006-2013 karena sudah dianggap representatif (mewakili) untuk dilakukan uji penelitian.

Menurut Hair Et Al (2006:196), jumlah sampel yang diajukan dalam suatu penelitian adalah sebagai berikut:

“In Addition to its role in determining statistical power, sample size also affect the generalizability of the result by the ratio of observation to the independent variables. A general rule is that the ratio should be never fall below 1:5 meaning that five observation are made for each independent variable in the variate”.

2

Pengumpulan data dilakukan dengan menelaah dokumen-dokumen yang terdapat pada perusahaan, (Umi Narimawati, 2010:40). Dokumentasi yang dilakukan berhubungan dengan masalah yang akan diteliti, umumnya tentang laporan keuangan berupa Neraca dan Laporan Laba Rugi di PT Bank Muamalat Indonesia, Tbk pada tahun 2006-2013.

2. Penelitian Kepustakaan (Library Research)

Pengumpulan data dilakukan dengan membaca literatur-literatur, buku-buku mengenai teori permasalahan yang diteliti dan menggunakan media internet sebagai media pendukung dalam penelusuran informasi tambahan mengenai teori maupun data-data yang diperlukan dalam penelitian ini.

3.6 Metode Pengujian Data 3.6.1 Rancangan Analisis

Pada penelitian ini penulis menggunakan analisis kuntitatif. Adapun langkah-langkah analisis kuantitatif yang digunakan penulis pada penelitian ini adalah sebagai berikut:

1. Uji Asumsi Klasik

Untuk memperoleh hasil yang lebih akurat pada analisis regresi berganda maka dilakukan pengujian asumsi klasik agar hasil yang diperoleh merupakan persamaan regresi yang memiliki sifat Best Linier Unbiased Estimator (BLUE).

Uji Normalitas Uji Multikolinieritas

Uji Heteroskedastisitas

Uji Autokorelasi

2. Analisis Regresi Linier Berganda

Analisis regresi linier berganda digunakan untuk membuktikan seberapa besar pengaruh

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan) linier antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional.

Sumber: (Umi Narimawati, 2010:50)

Dimana: -1 ≤ r ≤ 1 r = koefisien korelasi

x = Financing to Deposits Ratio, Non Performing Financing

y = Return on Assets

n = jumlah responden

4. Analisis Koefisien Determinasi

Analisis Koefisien Determinasi (KD) digunakan untuk melihat sebarapa besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang dinyatakan dalam presentase.

Sumber: (Umi Narimawati, 2010:50)

Dimana:

d = Koefisien Determinasi r = Koefisien Korelasi

3.6.2 Pengujian Hipotesis

Pada prinsipnya pengujian hipotesis ini adalah membuat kesimpulan sementara untuk melakukan penyanggahan dan atau pembenaran dari masalah yang akan ditelaah dan merupakan cara dalam statistika untuk menguji populasi berdasarkan statistik sampelnya, untuk dapat diterima atau ditolak pada tingkat signifikansi tertentu. Langkah-langkah dalam analisisnya adalah sebagai berikut:

Pengujian secara parsial menggunakan uji t (pengujian signifikansi secara parsial).

Uji Statistik FPengujian secara simultan menggunakan uji F (pengujian signifikansi secara bersama-sama).

IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Analisis Deskriptif

Statistik deskriptif digunakan untuk menunjukkan jumlah data yang

digunakan dalam penelitian ini serta dapat menunjukkan nilai maksimum, nilai minimum, nilai rata-rata serta standar deviasi dari masing-masing variabel. Variabel dalm penelitian ini meliputi variabel NPF, CAR, NIM dan ROA. Hasil olah data deskriptif dapat dilihat pada table 4.1

Sumber : data sekunder yang diolah

Pada tabel 4.1 menunjukkan bahwa N atau jumlah data pada setiap variabel yang valid adalah 30 Dari sampel data laporan keuangan ratio NPF, nilai minimum sebesar 1.33 terdapat pada tahun 2007 dan nilai maksimum 7.32 terdapat pada tahun 2009. Sedangkan nilai rata-rata sebesar 3.33 dengan standar deviasi sebesar 1.44 Standar deviasi yang lebih kecil dari mean menunjukkan sebaran variabel data yang kecil atau tidak adanya kesenjangan yang cukup besar dari rasio NPF terendah dan tertinggi.

1. Dari 30 buah sempel data ROA, nilai minimum sebesar 0.45 terdapat pada tahun 2009 dan nilai maksimum 3.26 terdapat pada tahun 2007. Sedangkan nilai rata-rata sebesar 1.94 dengan standar deviasi sebesar 0.75 Standar deviasi yang lebih kecil dari mean menunjukkan sebaran variabel data yang kecil atau tidak adanya kesenjangan yang cukup besar dari rasio ROA terendah dan tertinggi.

2. Dari 30 buah sampel data CAR, nilai minimum sebesar 9,64 terdapat pada tahun 2007 dan maksimum sebesar 16,88 pada tahun 2013. Sedangkan nilai rata-rata sebesar 12,62 dengan standar deviasi sebesar 1,71. Standar deviasi yang lebih kecil dari mean menunjukkan sebaran variabel data yang kecil atau tidak adanya kesenjangan yang cukup besar dari rasio CAR terendah dan tertinggi.

4.2 Uji Asumsi Klasik 4.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah data yang digunakan

dalam model regresi, variabel independent dan variabel dependen atau keduanya telah berdistribusi secara normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal.Untuk mendeteksi normalitas data, dapat dilakukan dengan uji Kolmogorov-Smirnov. Caranya adalah dengan menentukan terlebih dahulu hipotesis pengujian, yaitu:

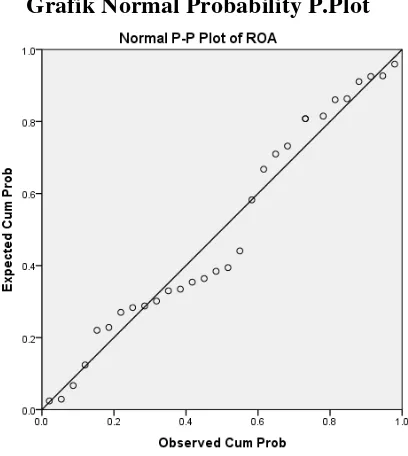

Ho : data terdistribusi secara normal Ha : data tidak terdistribusi secara normal

Grafik Normal Probability P.Plot

Sumber: Output SPSS 16

Sumber : Output SPSS 16

Sedangkan dalam pengujian menggunakan histogram, dapat diketahui bahwa grafik memiliki pola distribusi normal karena berbentuk simetris tidak menceng kekiri maupun kekanan.

4.2.2 Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antara variabel independent. Model yang baik seharusnya tidak terjadi korelasi yang tinggi diantara variabel bebas. Tolerance mengukur variabilitas variabel bebas yang terpilih yang tidak dapat dijelaskan oleh variabel bebas lainnya. Jadi, nilai tolerance rendah sama dengan nilai VIF tinggi (karena VIF = 1/ tolerance) dan menunjukkan adanya kolinearitas yang tinggi. Nilai cut off yang umum dipakai adalah nilai tolerance 0,10 atau sama dengan nilai VIFdiatas 10.

Berdasarkan aturan variance inflation factor (VIF) dan tolerance, maka apabila VIF melebihi angka 10 atau tolerance kurang dari 0,10 maka dinyatakan terjadi gejala multikolinearitas. Sebaliknya apabila nilai VIF kurang dari 10 atau tolerance lebih dari 0,10 maka dinyatakan tidak terjadi gejala multikolinearitas.

Uji Multikolinearitas Coefficientsa

Model Collinearity Statistics Keterangan

Tolerance VIF

NPF .826 1.211 Bebas multikolinearitas

CAR .945 1.059 Bebas multikolinearitas

NIM .898 1.114 Bebas multikolinearitas

4.2.3 Uji Autokorelasi

Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Model regresi yang baik adalah yang bebas dari autokorelasi. Pengujian ini digunakan untuk menguji asumsi klasik regresi berkaitan dengan adanya autokorelasi. Pengujian ini menggunakan Durbin Watson (DW-test). Ketentuan uji DW adalah jika nilai DW hitung terletak diantara batas atas (du) dan batas bawah (4-du), maka dapat dikatakan bahwa model terbebas dari autokorelasi atau bila du< dw <4-du.

Uji Autokorelasi

a. Predictors: (Constant), CAR, NIM, NPF b. Dependent Variable: ROA

Sumber:Output SPSS 16

Hasil uji DW dalam tabel 4.5 menunjukkan nilai DW sebesar 1,410. Nilai DW akan dibandingkan dengan nilai tabel dengan menggunakan derajat kepercayaan 5%, dengan jumlah sampel 30 dengan 3 variabel independent. Maka dari tabel Durbin Watson akan didapatkan nilai dl 1,283 dan nilai du 1,566. Karena nilai DW hitung terletak diantara batas atas (du) dan batas bawah (4-du) atau du < dw < 4-du yaitu 1,566 < 1,725 < 2,434. Dengan demikian dapat dikatakan bahwa model terbebas dari autokorelasi.

4.2.4 Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model

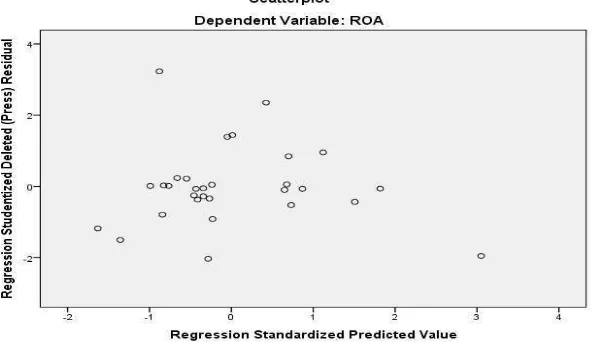

regresi terjadi ketidaksamaan variance dari residual pengamatan satu ke pengamatan yang lain berbeda. Sedangkan bila terjadi ketidaknyamanan variance dari residual pengamatan satu ke pengamatan yang lain tetap maka disebut homokedastisitas. Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heteroskedastisitas.

Salah satu cara untuk mengetahui ada tidaknya heteroskedastisitas dalam suatu model regresi linear berganda adalah dengan melihat grafik scatterplot antara nilai prediksi variabel terikat yaitu SRESID dengan residual error yaitu ZPRED. Jika tidak ada pola tertentu dan titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas. Grafik

Sumber :Output SPSS 16

Gambar 4.3 menunjukkan bahwa data tersebar secara acak dan tidak membentuk suatu pola tertentu. Data tersebar baik diatas maupun di bawah angka 0 pada sumbu Y. Hal ini menunjukkan bahwa tidak terdapat heteroskedastisitas dalam model regresi yang digunakan.

4.3 Pengujian secara Simultan (uji F)

Pengujian secara simultan dilakukan dengan menggunakan uji F. Uji F dilakukan untuk mengetahui apakah semua variabel independent dalam model mempunyai pengaruh terhadap variabel dependen. Berikut adalah hasil uji statistik F :

Uji Simultan (F test) ANOVAb

Model Sum of Squares df Mean Square F Sig.

1

Regression 9.594 3 3.198 11.971 .000b

Residual 6.945 26 .267

Total 16.539 29

a. Dependent Variable: ROA

b. Predictors: (Constant), CAR, NIM, NPF

Sumber : Output SPSS 16

Berdasarkan hasil uji F pada table 4.6 didapat nilai F hitung sebesar 11,971 dengan probabilitas 0,000. Karena probabilitas lebih kecil dari 0,05, maka model regresi dapat digunakan untuk memprediksi profitabilitas bank atau dapat dikatakan bahwa NPF, CAR dan NIM mempunyai pengaruh terhadap profitabilitas bank.