!

"#

! "

!

" # $%" "

#

& '

( '

) *+!

,!

( - !

./ .0 1 +0

(

"

)

i

! "#

! "

# $

" % & ' ' () )) '

" * %

+

"

#,-$

#.$ # / $ 01 02

3 -2 4

"

" 5

4 6

! "

!

! # $

% & ' ! ( ) * &

+ , ) '

- ' ) * . &

/ ' .

.#+ - ' ) * .

0 '

1 "

2 '

3 . !

4 -

-(

!

5 !

! !

%6 ) 7

%+ # +663 .#+

%/

!

" 8 +6%%

!""#$

%

& &

& &

& &

&

'

(

&

)

*

&

+

&

&

& '

&

-. / 0 !""#$

& &

&

&

)

&

(

% 1

!""2 3#$

%

4

!""#$

(

&

%

6 7

4

& !""! 89$

4

&

$

.

&

' !""!$

.

&

&

.+:$ .+*$

' !""!$

.

&

&

' !"""$

.

!""!$ ' !"";$

& $

< :- * 0 ( %

-0(%-$

$

< :- * 0(%- : 0(%-: $

0 ( : 0 : $

< :- *

)

&

.+*$ < :- * 0

< 9 9 < :- * 0

! " #$$%&#$ $

< .+*

= $

> . =$

!""8 " 98 = 2 3! =

!""; " "8 = 3 3# =

!""2 " 95 = # 92 =

!""5 " "8 = 9 ,! =

!"", " 93 = 2 !; =

!""# " 9; = 3 3! =

!"9" " !9 = 8 ## =

4 ) & % < :- * 0

< 9 9 . + * .+*$ < :- *

!""8 !"9" < !""8 .+* < :- * " 98=

!""; " "8= !""2 .+* < :- *

" 95= !""5 .+* <

:- * " "8= !"", .+* <

:- * " 93 = < !""# .+*

" 9; = !"9"

0 < 9 9 < :- * !""8 !"9"

&

& & < :- *

!""8 !"9" < :- *

&

.+* $ .+*

&

< :- *

.+* .+*

&

& !"9"

.+* " !9= .+*

&

.+*

& & .+*

&

& '

&

? !""#

.+*$ " ! = " 9;=

" 93= !"",

.+*$

!""#

-- % !"",

< .

- !"9" .+*

" !9=

&

. 1

'

.+*

0

4 6 '

'

( ) *+ ' ,*, + - , . , , /

+*

# + 0 , + * *, , 1

# + 0 , , 1

*

9 % .+*

&

<

! < .+*

# # * *, , 1

9 *

.+*$ & % < :- * 0

!

.+*$ & % < :- *

0

3

.+*$

& % < :- * 0

2 ,*+ + *.*

2 ,*+

4 <

*

1. ( & % < :- *

0

2. ( & % < :- *

0

3. (

& % < :- * 0

% ' *

% ' * ,

0

%

0

%

% # ' * + ,

'

'

3 / , + 4 *

3 / ,

< :- * 0

@ - ;95 0 A B "!!$53"8!#3

539!"53

3 # 4 *

!

!

" # $ # %&''(!)* &+ ! ,

!

-.

%&''/!(0*+ !

, % +

% + %

+ 1 % +

.

" %&''/!2)+ !

,

!

% +

" %

+

$ %

" %&''3!23*+ !

, % +

.

# !

4

!

.

.

" %&''(!))&+.!

.

" 5 %&''(!&0'+!

,

.

$ %&''(!&'2+ !

, % +

.

5 %&''/!/(+ ! ,6

" 7 %&''(!28+ !

,6

.

1

!

6 9 :

&

9 5

$ !

" $ !

" %&''(!02+ !

,;

.

" ; %&''/!*)+ !

,;

;

.

" % $ !

" %&''/!/)+

!

) "

& "

2 "

$

!

)

&

2

& ' ( )' ( * " +# " , "" ! , % (

$ !

" $ %&''*!)()+

!

)

-$ $

$

$ &

-$

$ $

$

2

-$ $

6 %

! "

6 ; %

" 6

# $

% +

# % # & ' ()) *

# + ,

&

& $ - $ % # & .

# ,

6 #

4

# $ % # / ,

# + ,

& (. / 0

& " (. / 0

$ %&''*!2(+ !

,

.

5 %&''*!2'*+ !

,6

6

2 9

& 9

- $

$ 9 ;

- $

& ( (. / 0

" 5 %&''8! 2'*+

!

) " ; % 2 +

$

& & %$ & +

6

5

2 $

6

< = 7 %&''(!))&+ 6>#

# , 9;

3 4 9;

1

5 3 9 ; ?

- $

$ 9 ;

6 - $

* $

6

0 5 3

6

( 3 4

6

/ # ,

- 1 / 0

- / " # ! ! " $ !

%$ ; !&''8+

" %&''(!))&+!

,

.

5

%$ !&')'+

%" @ !&''3+

" 5 7 A %&''8!&)/+!

,

.

" 6 %&'')!(8+!

,"

.

- & / " $ ! ! " (. / 0

;

$

B

%5 "

" +

5

>

" 5 %&''(!&0'+!

,

" 6 %&'')!22'+ !

,

.

$

%&''(!))&+ !

" ; %&''/!*)+!

5 %&''*!2'*+ !

,6

6

0 .

+/

" " +

/ 0

0 / 0 + %

B B 1 1

) B B "

=

" C

( B )

-&''3

@

@

" -6

"

& @ 6

7 $

; "

1 # @

# B

)*)' : )32) C /

B & 1 &''&

& #(

" %&')'!(*+ !

,

.

!

5 )! $ ;

- #B $

5 &! $

; - #B $

5 2! $ ;

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Dalam pelaksanaan kegiatan penelitian, seorang peneliti harus dapat

menentukan objek penelitiannya.Ini dimaksudkan agar setiap penelitian yang kita

lakukan dapat terselesaikan dengan baik dan benar serta terarah dan fokus

terhadap permasalahan yang terjadi atas objek penelitian.

Menurut Sugiyono (2010:41), bahwa:

“Sebelum peneliti memilih variabel apa yang akan diteliti perlu melakukan studi pendahuluan terlebih dahulu pada objek yang akan yang diteliti. Jangan sampai pembuatan rancangan penelitian dilakukan tanpa mengetahui terlebih dahulu permasalahan yang ada di objek penelitian.”

Selain penjelasan diatas, pengertian objek penelitian menurut Husein Umar

(2003:303) adalah sebagai berikut :

“ Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek

penelitian. Dimana dan kapan penelitian dilakukan. Juga ditambahkan hal-hal lain

jika dianggap perlu.“

Berdasarkan penjelasan diatas maka dapat disimpulkan bahwa objek

penelitian adalah sesuatu yang peneliti perlu tentukan sebagai sasaran ilmiah

untuk melakukan penelitian agar ada kejelasan tentang apa yang akan diteliti dan

untuk mendapatkan data sesuai tujuan dan kegunaan tertentu. Dalam penelitian ini

yang dijadikan sebagai objek penelitian adalah Perputaran Persediaan, Likuiditas

3.2 Metode Penelitian

Pengertian metode penelitian menurut Sugiyono (2010:2) adalah sebagai

berikut :

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu dengan ciri-ciri keilmuan, yaitu rasional, empiris dan sistematis”

Dari penjabaran di atas maka dapat disimpulkan bahwa metode penelitian

adalah suatu teknik atau cara mencari, memperoleh, mengumpulkan, mencatat

data, baik primer maupun sekunder yang dapat digunakan untuk keperluan

menyusun karya ilmiah dan kemudian menganalisis faktor-faktor yang

berhubungan dengan pokok permasalahan sehingga akan didapat suatu kebenaran

atau data yang diperoleh.

Metode penelitian yang digunakan dalam penelitian ini adalah metode

penelitian deskriptif dan metode verifikatif dengan pendekatan kuantitatif, yaitu

hasil penelitian yang kemudian diolah dan dianalisis untuk diambil

kesimpulannya, artinya penelitian yang dilakukan adalah penelitian yang

menekankan analisisnya pada data-data numerik ( angka ) dengan menggunakan

metode penelitian ini akan diketahui hubungan yang signifikan antara variabel

yang diteliti, sehingga menghasilkan kesimpulan yang akan memperjelas

gambaran mengenai objek yang diteliti.

Sugiyono (2010:147) mengemukakan metode deskriptif sebagai berikut:

Masyhuri (2008:45) mengemukakan metode verifikatif sebagai berikut :

“Penelitian verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan ditempat lain dengan mengatasi masalah yang serupa dengan

kehidupannya”.

Sedangkan pengertian metode kuantitatif dijelaskan oleh Sugiyono

(2009:8)sebagai berikut :

“Metode kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sample tertentu, pengumpulan data menggunakan instrument penelitian, analisis data bersifat kuantitatif atau statistik, dengan tujuan untuk menguji hipotesis yang telah diterapkan.“

Dari pengertian diatas dapat disimpulkan bahwa penelitian menggunakan

metode Deskriptif Kuantitatif yang dilakukan dengan cara meneliti suatu populasi

atau sample tertentu, kemudian menganalisis data sesuai dengan permasalahan

yang ada menggunakan instrument penelitian, dengan tujuan untuk menguji

hipotesis yang telah diterapkan dalam meneliti Perputaran Persediaan dan

Likuiditas terhadap Profitabilitas pada PT. PINDAD PerseroBandung.

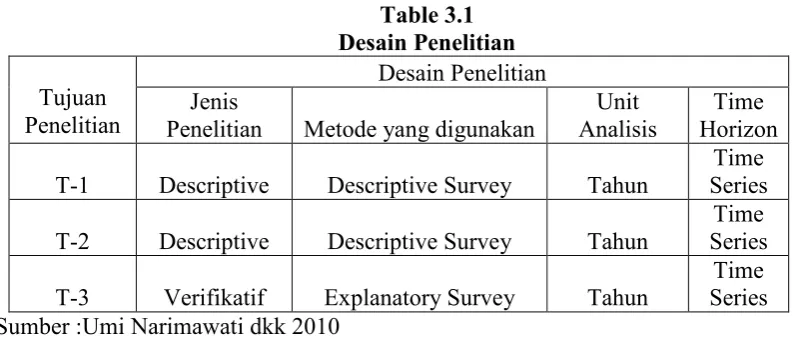

3.2.1 Desain penelitian

Agar dapat memberikan pegangan dan juga menentukan

batasan-batasanyang berkaitan dengan penelitian ini, maka penulis menentukan desain

penelitian.Desain penelitian adalah rancangan penelitian yang digunakan sebagai

pedoman dalam melakukan proses penelitian. Desain penelitian akan berguna bagi

Desain Penelitian menurut Menurut Moh. Nazir ( 2003:84 ) bahwa :

“Desain Penelitian adalah rancangan semua proses yang diperlukan dalam

perencanaan dan pelaksanaan penelitian.”

Sedangkan menurut Jonathan Sarwono (2006:27), bahwa:

“Desain penelitian bagaikan alat penuntun bagi peneliti dalam melakukan

proses penentuan instrumen pengambilan data, penentuan sampel, koleksi data

dan analisisnya”.

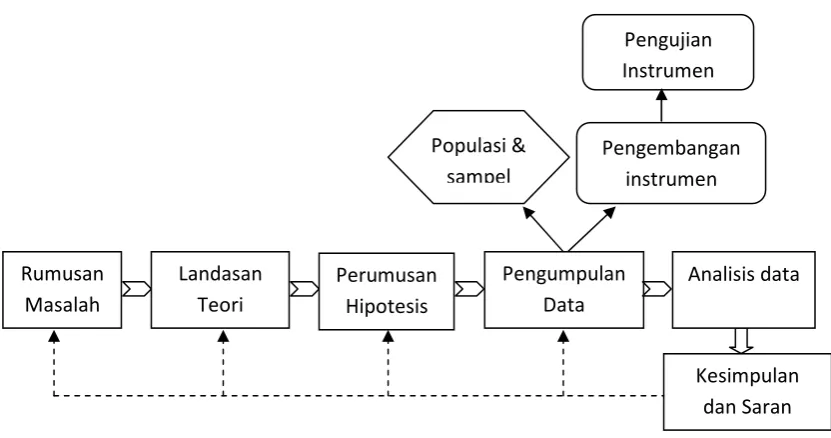

Menurut Sugiono (2009:30) proses penelitian kuantitatif digambarkan

sebagai berikut:

Gambar 3.1 Proses Penelitian Kuantitatif

1. Rumusan Masalah

Sebelum melakukan penelitian seorang peneliti harus dapat merumuskan

masalah yang akan diteliti, untuk dapat membatasi pembahasan sekaligus

membantu peneliti agar pembahasan di sampaikan secara fokus.

2. Landasan Teori

Mengulas teori yang berhubungan dengan judul usulan penelitian.Dalam

penelitian ini mencari dan menjelaskan teori yang sudah ada yang

berhubungan dengan Perputaran Persediaan danLikuiditasserta yang

berhubungan dengan Profitabilitas.

3. Perumusan Hipotesis

Merumuskan dugaan sementara tentang pengaruh Perputaran Persediaan dan

Likuiditas terhadap Profitabilitas pada PT. PINDAD Persero Bandung yang

diajukan antara lain :

Ha1: Ada pengaruh yang signifikan antara Perputaran Persediaan dan

Likuiditas terhadap Profitabilitas pada PT. PINDAD PerseroBandung.

Ha2: Ada pengaruh yang signifikan antara Perputaran Persediaan dan

Likuiditas secara parsial terhadap Profitabilitas pada PT. PINDAD

PerseroBandung.

Ha3: Ada pengaruh yang signifikan antara Perputaran Persediaan dan

Likuiditas terhadap Profitabilitas secara simultan pada PT. PINDAD

Persero Bandung.

4. Pengumpulan Data

Data yang dibutuhkan dalam penelitian ini adalah data sekunder, yaitu data

yang diperoleh peneliti dari data primer yang sudah diolah data ini dinilai

lebih informatif bagi peneliti dibandingkan dengan data yang lainnya

5. Analisis Data

Data yang telah diperoleh dianalisi untuk diolah sebagai informasi yang

berguna bagi penelitian.

6. Kesimpulan dan Saran

Kesimpulan dan saran berisi tentang kesimpulan atas perumusan masalah

sekaligus menjawab apa yang dipertanyakan dalam rumusan masalah

tersebut. Saran diuraikan sebagai bahan pertimbangan untuk semua pihak

yang berhubungan dengan penelitian ini.

Kegunaan desain penelitian adalah untuk memperoleh suatu keterangan yang

maksimum mengenai cara membuat penelitian dan bagaimana proses perencanaan

serta pelaksanaan penelitian dilakukan. Desain penelitian tersebut digambarkan

sebagai berikut :

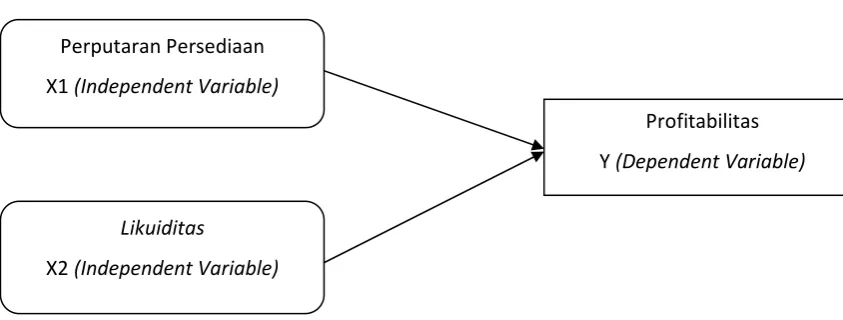

Gambar 3.2 Paradigma Penelitian

Langkah-langkah desain penelitian menurut Umi Narimawati (2010:30)

adalah :

Proses penelitian meliputi :

1. Menetapkan permasalahan sebagai indikasi dari fenomena. Perputaran Persediaan

X1 (Independent Variable)

Likuiditas

X2 (Independent Variable)

Profitabilitas

2. Mengidentifikasi permasalahan yang terjadi.

3. Menetapkan rumusan masalah.

4. Menetapkan tujuan penelitian.

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan

teori.

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian

yang digunakan.

7. Menetapkan sumber data, teknik penentuan sampel dan teknik

pengumpulan data.

8. Melakukan analisis data.

9. Melakukan pelaporan hasil penelitian.

Desain penelitian yang telah lebih lengkap lagi akan dijelaskan dalam

bentuk tabel dibawah ini :

Table 3.1

Penelitian Metode yang digunakan

Unit Analisis

Time Horizon

T-1 Descriptive Descriptive Survey Tahun

Time Series

T-2 Descriptive Descriptive Survey Tahun

Time Series

T-3 Verifikatif Explanatory Survey Tahun

Time Series Sumber :Umi Narimawati dkk 2010

Dari tabel diatas kemudian peneliti menguraikan sebagai berikut :

1. Tujuan penelitian pertama adalah untuk menganalisis perputaran persediaan

menggambarkan data yang telah terkumpul, melalaui unit analisis yaitu

perusahaan.

2. Tujuan penelitian kedua adalah untuk menganalisis perputaran persediaan dan

likuiditas terhadap profitabilitas secara parsial dengan cara mendeskripsikan

atau menggambarkan data yang telah terkumpul, melalui unit analisis yaitu

perusahaan.

3. Tujuan penelitian ketiga adalah untuk menganalisis dampak perputaran

persediaan dan likuiditas terhadap profitabilitas secara simultan dengan cara

mendeskripsikan atau menggambarkan data yang telah terkumpul, melalui

unit analisis yaitu perusahaan.

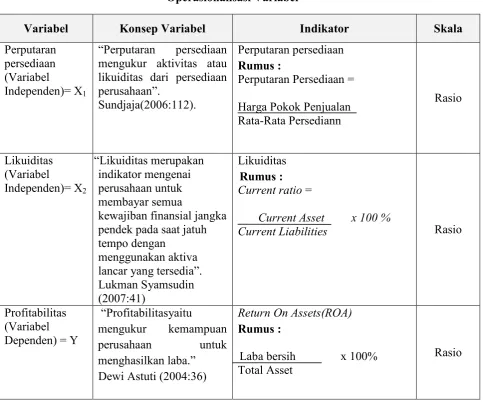

3.2.2 Operasionalisasi Variabel

Untuk mempermudah mendapatkan data yang diperlukan bagi penilaian

masalah yang diteliti, perlu adanya operasionalisasi variabel. Operasionalisasi

variabel ini memecah variabel-variabel yang terkandung dalam masalah tersebut

diatas menjadi bagian-bagian yang paling kecil.

Menurut Jonathan Sarwono (2006:67), operasionalisasi variabel

bermanfaat untuk:

“1) Mengidentifikasi kriteria yang dapat diobservasi yang sedang didefinisikan; 2) menunjukkan bahwa suatu konsep atau objek mungkin mempunyai lebih dari satu definisi operasional; 3) mengetahui bahwa definisi operasional bersifat unik dalam situasi dimana definisi tersebut harus digunakan.”

Dari penjelasan diatas maka dapat disimpulkan, variabel merupakan

atribut dari suatu benda atau obyek yang diteliti yang mempunyai variasi nilai

“PengaruhPerputaran Persediaan dan Likuiditas terhadap Profitabilitas pada PT.

PINDAD Persero Bandung”, maka variabel-variabel yang diteliti dapat dibedakan

menjadi dua yaitu:

1. Variabel Independen

a. Variabel Independen 1 (X1)

Sugiyono (2009:39) mendefinisikan variabel bebas adalah sebagai berikut:

“Variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab

perubahannya atau timbulnya variabel (terikat)”.

Dalam hal ini variabel independen (X1) yang berkaitan dengan masalah yang akan

diteliti adalah data yang menjadi variabel independen adalah Perputaran

Persediaan PT. PINDAD Persero Bandung yang diperoleh dari pembagian antara

harga pokok penjualan dan rata-rata persediaan.

b. Variabel Independen 2 (X2)

Sama dengan penjelasan diatas, variabel independen 2 (X2) yang

digunakan dalam penelitian adalah Likuiditas PT. PINDAD Persero Bandung

yang diperoleh dari pembagian antara aktiva lancar dan hutang lancar

2. Variabel Dependen(Y)

Menurut Sugiyono (2009:40) yang dimaksud dengan variable atau

variabel terikat yaitu:

“Variabel dependen (terikat) adalah variabel yang dipengaruhi atau yang menjadi

akibat, karena adanya variabel bebas.”

Dalam penelitian ini yang menjadi variabel terikat (variabel Y) adalah

antara laba bersih dan total aset. Dibawah ini tabel yang menunjukkan

operasionalisasi masing-masing variabel.

Tabel 3.2

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala

Perputaran persediaan (Variabel

Independen)= X1

3.2.3 Sumber dan Teknik Penentuan Data

3.2.3.1 Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder.

Pengertian sumber sekunder menurut Sugiyono (2009:139) adalah sebagai

berikut:

“Sumber sekunder adalah sumber data yang diperoleh dengan cara

membaca, mempelajari dan memahami melalui media lain yang bersumber dari

literatur, buku-buku, serta dokumen perusahaan.”

Pengertian sumber data sekunder menurut Jogiyanto(2010:137) adalah

sebagai berikut :

”Sumber data sekunder merupakan sumber yang tidak langsung

memberikan data kepada pengumpul data, misalnya lewat orang lain atau lewat

dokumen”.

Pengertian data sekunder menurut Andi Supangat (2007:2) adalah

sebagai berikut :

”Data sekunder adalah data yang diperoleh secara tidak langsung untuk mendapatkan informasi (keterangan) objek yang diteliti, biasanya data tersebut diperoleh daritangan kedua baik dari objek secara individual (responden) maupun dari suatu badan (instansi) yang dengan sengaja melakukan pengumpulan data dari instansi-instansi atau badan lainnya untuk keperluan penelitian dari para pengguna”.

Data sekunder yang diperlukan dalam penelitian ini adalah data keuangan

neraca dan laporan keuangan laba rugi yang terdapat dalam laporan keuangan

tahunan ( ) tahun 2004-2010 yang telah dipublikasikan.

1.2.3.2 Teknik Penentuan Data

Adapun Teknik Penentuan data terbagi menjadi dua bagian, yaitu

populasi dan sampel. Pengertian dari populasi dan sampel itu sendiri adalah

sebagai berikut:

1. Populasi Penelitian

Populasi menurut Sugiyono (2009:61) :

“Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang

mempunyai karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari

dan kemudian ditarik kesimpulan.”

Berdasarkan penjelasan tersebut dapat disimpulkan bahwa populasi adalah

objek atau subjek yang memiliki karakteristik tertentu yang telah ditetapkan untuk

diteliti dan dipelajari untuk kemudian ditarik kesimpulannya. Populasi yang

digunakan dalam penelitian ini yaitu laporan keuangan yang terdiri atas laporan

neraca, dan laporan laba rugi Divisi Mijas PT.PINDAD Persero sejak awal

berdirinya pada tahun 1983 sampai dengan sekarang tahun 2011 yaitu 28 tahun.

2. Sampel

Untuk membuktikan kebenaran jawaban yang masih sementara (hipotesis),

maka peneliti melakukan pengumpulan data pada objek tertentu, karena objek

dalam populasi terlalu luas, maka peneliti menggunakan sampel yang diambil dari

Menurut Sugiyono (2007:62) mengemukakan bahwa:

“Sampel adalah bagian dari jumlah dan karakteristik yangdimiliki oleh

populasi tersebut”.

Berdasarkan pernyataan di atas, dapat disimpulkan bahwa sampel adalah

sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi.

Penentuan jumlah sample yang akan diolah dari jumlah populasi, maka

harus dilakukan dengan teknik pengambilan sampling yang tepat. Untuk

menentukan sampling teknik yang digunakan sesuai dengan judul penulis yaitu

.

Menurut Sugiyono (2009:66) pengertian yaitu :

“ adalah teknik pengambilan sampel yang tidak

memberi peluang/kesempatan sama bagi setiap unsur atau anggota populasi untuk

dipilih menjadi sampel.”

Jenis yang akan digunakan oleh penulis adalah

.

Pengertian menurut Sugiyono (2009:68) yaitu:

“ adalah teknik penentuan sampel dengan

pertimbangan tertentu.”

Dengan demikian sample yang diambil oleh penulis adalah berupa laporan

keuangan tahunan berupa neraca dari data tahun 2004-2010 sebanyak tujuh tahun

dengan pertimbangan bahwa :

1. Data yang diambil merupakan laporan keuangan Divisi Mijas PT PINDAD

2. Data yang diambil adalah data yang sudah diaudit.

3. Data yang diambil adalah tujuh tahun dari tahun 2004-2010 yang dijadikan

sample karena pada rentang periode ini terdapat fenomena yang

menyebabkan harus adanya penelitian yang dilakukan.

4. Sample yang diambil sebanyak tujuh tahun dari periode 2004-2010 karena

sudah dianggap ! (mewakili) untuk dilakukan uji penelitian.

1.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah:

1. Penelitian Lapangan (" #$)

Yaitu penelitian yang dilakukan secara langsung di perusahaan yang menjadi

objek penelitian. Data yang diperoleh merupakan data primer yang diperoleh

dengan cara:

a. (Pengamatan Langsung)

Dengan cara melakukan pengamatan secara langsung ke Divisi Mijas

PT.PINDAD Persero Bandung untuk memperoleh data yang diperlukan.

b. Dokumen-dokumen

Pengumpulan data dengan cara mencatat data yang berhubungan dengan

masalah yang akan diteliti dari dokumen-dokumen yang berhubungan dengan

perusahaan. Berdasarkan penelitian ini diharapkan akan memperoleh data

mengenai besarnya perputaran persediaan, likuiditasdan besarnya

profitabilitas yang dimiliki perusahaan,serta informasi-informasi lain yang

2. Penelitian Kepustakaan #$

Penelitian yang dilakukan dengan cara membaca buku-buku di perpustakaan

dan tulisan-tulisan yang berkaitan dengan masalah-masalah yang akan diteliti oleh

penulis.

1.2.5 Rancangan Analisis dan Pengujian Hipotesis

1.2.5.1 Rancangan Analisis

Rancangan analisis adalah proses mencari dan menyusun secara

sistematis data yang telah diperoleh dari hasil observasi lapangan, dan

dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan

kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana

yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga

mudah dipahami oleh diri sendiri maupun orang lain. Peneliti melakukan analisa

terhadap data yang telah diuraikan dengan menggunakan metode kuantitatif.

1. Analisis kuantitatif

Analisis kuantitatif adalah analisis pengolahan data berbentuk angka

# %Dalam hal ini penulis melakukan analisis pada data-data keuangan yang

terdapat pada PT. PINDAD Persero Bandung. Dari hasil analisis tersebut akan

didapat analisis pengaruh Perputaran Persediaan dan Likuiditas terhadap

Profitabilitas.

dilakukan secara random.Data hasil analisis selanjutnya disajikan dan diberikan pembahasan.Penyajian data dapat berupa tabel, tabel ditribusi frekuensi, grafik garis, grafik batang, #$ (diagram lingkaran), dan pictogram.Pembahasan hasil penelitian merupakan penjelasan yang mendalam dan interpretasi terhadap data-data yang telah disajikan.”

Adapun langkah-langkah analisis kuantitatif yang diuraikan diatas adalah

sebagai berikut :

a. Analisis Regresi Linier Berganda

Menurut Umi Narimawati (2008:5) pengertian analisis regresi linier berganda

yaitu:

“Suatu analisis asosiasi yang digunakan secara bersamaan untuk meneliti

pengaruh dua atau lebih variabel bebas terhadap satu variabel tergantung dengan

skala interval”.

Menurut Sugiyono (2010:277) analisis regresi berganda yaitu:

“Analisis yang digunakan peneliti, bila bermaksud meramalkan bagaimana

keadaan (naik turunnya) variabel dependen (kriterium), bila dua atau lebih

variabel independen sebagai faktor prediktor dimanipulasi (dinaik turunkan

nilainya)”.

Analisis regresi linier berganda bertujuan untuk menerangkan besarnya

pengaruh perputaran persediaan dan likuiditasterhadap profitabilitas. Persamaan

analisis regresi linier secara umum untuk menguji hipotesis-hipotesis dalam

penelitian ini adalah sebagai berikut:

Keterangan :

Y : Profitabilitas

Α : konstanta

X1 : Perputaran Persediaan

X2 : Likuiditas

βo : Konstanta, merupakan nilai terikat yang dalam hal ini adalah Y

pada saat variabel bebasnya adalah 0(X1 dan X2 = 0)

βi :Koefisien regresi multiple variabel bebas Xi terhadap variabel terikat Y,

bila variabel bebas lainnya dianggap konstan

€ : faktor-faktor lain yang mempengaruhi variabel Y

Regresi linier berganda dengan dua variabel bebas X1 dan X2 metode

kuadrat kecil memberikan hasil bahwa koefisien-koefisien a, b1, dan b2 dapat

dihitung dengan menggunakan rumus sebagai berikut:

(Sumber: Sugiyono, 2010:279)

Arti koefisien β adalah jika nilai β positif (+), hal tersebut menunjukkan

hubungan yang searah antara variabel bebas dengan variabel terikat. Dengan kata

lain peningkatan atau penurunan besarnya variabel bebas akan diikuti oleh

peningkatan atau penurunan besarnya variabel terikat. Sedangkan jika nilai β

negatif (-), menunjukkan hubungan yang berlawanan antara variabel bebas

dengan variabel terikat. Dengan kata lain setiap peningkatan besarnya nilai

∑y = + b1∑X1 + b2∑X2

∑X1y = a∑X1 + b1∑X12 +b2∑X1X2

variabel bebas akan diikuti oleh penurunan besarnya nilai veriabel terikat, dan

sebaliknya.

untuk mengetahui besarnya koefisien determinasi (R2) atau besarnya

pengaruh antara variabel independen terhadap variabel dependen digunakan

rumus sebagai berikut:

Untuk memudahkan pelaksanaan analisis data, maka penelitian ini akan

menggunakan program & ! ' ( )% .

Selanjutnya untuk memperoleh hasil yang lebih akurat pada analisis

regresi berganda, maka perlu dilakukan pengujian asumsi klasik yaitu:

a. Uji Asumsi Klasik

Terdapat beberapa asumsi yang harus dipenuhi terlebih dahulu sebelum

menggunakan * sebagai alat untuk menganalisis

pengaruh variabel-variabel yang diteliti. Beberapa asumsi itu diantaranya:

1) Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai

distribusi normal ataukah tidak.Asumsi normalitas merupakan persyaratan yang

sangat penting pada pengujian kebermaknaan (signifikansi) koefisien

regresi.Model regresi yang baik adalah model regresi yang memiliki distribusi

normal atau mendekati normal, sehingga layak dilakukan pengujian secara

Menurut Singgih Santoso(2002:393)dasar pengambilan keputusan bisa dilakukan

berdasarkan probabilitas ( # ! # # ), yaitu:

a. Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal.

b. Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal

Pengujian secara visual dapat juga dilakukan dengan metode gambar normal

& & dalam program SPSS. Dasar pengambilan keputusan :

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi

normalitas.

b. Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis

diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi

asumsi normalitas. (Singgih Santoso, 2002:322).

Selain itu uji normalitas digunakan untuk mengetahui bahwa data yang

diambil berasal dari populasi berdistribusi normal.Uji yang digunakan untuk

menguji kenormalan adalah uji Kolmogorov-Smirnov. Berdasarkan sampel ini

akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi

normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal.

2. Uji Multikolinieritas

Multikolinieritas merupakan suatu situasi dimana beberapa atau semua

variabel bebas berkorelasi kuat. Jika terdapat korelasi yang kuat di antara sesama

variabel independen maka konsekuensinya adalah:

1. Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

Dengan demikian berarti semakin besar korelasi diantara sesama variabel

independen, maka tingkat kesalahan dari koefisien regresi semakin besar yang

mengakibatkan standar errornya semakin besar pula. Cara yang digunakan untuk

mendeteksi ada tidaknya multikoliniearitas adalah denganmenggunakan + #

, ! " # +," ,

(Gujarati, 2003: 351)

Dimana Ri2 adalah koefisien determinasi yang diperoleh dengan

meregresikan salah satu variabel bebas X1 terhadap variabel bebas lainnya. Jika

nilai VIF nya kurang dari 10 maka dalam data tidak terdapat Multikolinieritas

(Gujarati, 2003: 362).

3. Uji Heteroskedastisitas

Situasi heteroskedastisitas akan menyebabkan penaksiran koefisien-koefisien

regresi menjadi tidak efisien dan hasil taksiran dapat menjadi kurang atau

melebihi dari yang semestinya. Dengan demikian, agar koefisien-koefisien regresi

tidak menyesatkan, maka situasi heteroskedastisitas tersebut harus dihilangkan

dari model regresi.

Untuk menguji ada tidaknya heteroskedastisitas digunakan uji-rank Spearman

yaitu dengan mengkorelasikan masing-masing variabel bebas terhadap nilai

absolut dari residual.Jika nilai koefisien korelasi dari masing-masing variabel

kesimpulannya terdapat heteroskedastisitas (varian dari residual tidak homogen)

(Gujarati, 2003: 406).

Selain itu, dengan menggunakan program SPSS, heteroskedastisitas juga bisa

dilihat dengan melihat grafik # antara nilai prediksi variabel dependen

yaitu ZPRED dengan residualnya SRESID. Jika ada pola tertentu seperti titik-titik

yang ada membentuk pola tertentu yang teratur, maka telah terjadi

heteroskedastisitas.Sebaliknya, jika tidak membentuk pola tertentu yang teratur,

maka tidak terjadi heteroskedastisitas.

4. Uji Autokorelasi

Autokorelasi didefinisikan sebagai korelasi antar observasi yang diukur

berdasarkan deret waktu dalam model regresi atau dengan kata lain dari

observasi yang satu dipengaruhi oleh error dari observasi yang sebelumnya.

Akibat dari adanya autokorelasi dalam model regresi, koefisien regresi yang

diperoleh menjadi tidak effisien, artinya tingkat kesalahannya menjadi sangat

besar dan koefisien regresi menjadi tidak stabil.

Untuk menguji ada tidaknya autokorelasi, dari data residual terlebih dahulu

dihitung nilai statistik Durbin-Watson (D-W):

(Gujarati, 2003: 467)

Kriteria uji: Bandingkan nilai D-W dengan nilai d dari tabel Durbin-Watson:

• Jika D-W < dL atau D-W > 4 – dL, kesimpulannya pada data terdapat

autokorelasi

• Tidak ada kesimpulan jika : dL≤ D-W ≤ dU atau 4 – dU≤ D-W ≤4 – dL

(Gujarati, 2003: 470)

Apabila hasil uji Durbin-Watsontidak dapat disimpulkan apakah terdapat

autokorelasi atau tidak maka dilanjutkan dengan .

b. Analisis Korelasi

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan)

linier antara dua variabel.Korelasi juga tidak menunjukkan hubungan fungsional.

Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen

dengan variabel independen. Dalam analisis regresi, analisis korelasi yang

digunakan juga menunjukkan arah hubungan antara variabel dependen dengan

variabel independen selain mengukur kekuatan asosiasi (hubungan).

Yang dimaksud analisi korelasi menurut Andi Supangat (2007:339) adalah:

“Tingkat hubungan antara dua variabel atau lebih”. Sedangkan untuk mencari

koefisien korelasi antara variabel X1 dan Y, variabel X2 dan Y, variabel X1 dan

(Sumber: Nazir, 2003: 464)

Langkah-langkah perhitungan uji statistik dengan menggunakan analisis

korelasi dapat diuraikan sebagai berikut:

a. Koefisien Korelasi Parsial

Koefisien korelasi parsial antar X1 terhadap Y, bila X2 dianggap konstan

dapat dihitung dengan menggunakan rumus sebagai berikut:

Koefisien korelasi parsial antar X2 terhadap Y, apabila X1 dianggap konstan

dapat dihitung dengan menggunakan rumus sebagai berikut:

b. Koefisien Korelasi Secara Simultan

Koefisien korelasi simultan antar X1 dan X2 terhadap Y dapat dihitung

dengan menggunakan rumus sebagai berikut:

Besarnya koefisien korelasi adalah -1 ≤ r ≤1 :

1. Apabila (-) berarti terdapat hubungan negatif.

2. Apabila (+) berarti terdapat hubungan positif.

Interprestasi dari nilai koefisien korelasi :

1. Jika r = -1 atau mendekati -1, maka hubungan antara kedua variabel kuat dan

mempunyai hubungan yang berlawanan (jika X naik maka Y turun atau

sebaliknya).

2. Jika r = +1 atau mendekati +1, maka hubungan yang kuat antara variabel X

dan variabel Y dan hubungannya searah.

Sedangkan harga r akan dikonsultasikan dengan tabel interprestasi nilai r

sebagai berikut :

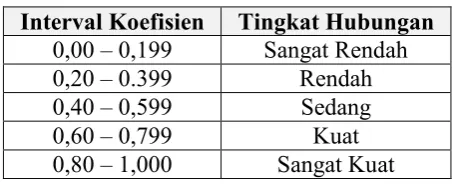

Tabel 3.3

Pedoman Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat Rendah

• Koefisiensi Determinasi

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa

besar variabel independen (X) memiliki dampak terhadap variabel dependen (Y)

yang dinyatakan dalam persentase. Besarnya koefisien determinasi dihitung

dengan menggunakan rumus sebagai berikut:

1.

Keterangan:

Kd :Koefisien Determinasi

r2 :Koefisien Korelasi

3.2.5.2 Pengujian Hipotesis

Rancangan pengujian hipotesis ini dinilai dengan penetapan hipotesis nol

dan hipotesis alternatif, penelitian uji statistik dan perhitungan nilai uji statistik,

perhitungan hipotesis, penetapan tingkat signifikan dan penarikan kesimpulan.

Hipotesis yang akan digunakan dalam penelitian ini berkaitan dengan ada

tidaknya pengaruh variabel bebas terhadap variabel terikat. Hipotesis nol

(Ho)tidak terdapat pengaruh yang signifikan dan Hipotesis alternatif (Ha)

menunjukkan adanya pengaruh antara variabel bebas dan variabel terikat.

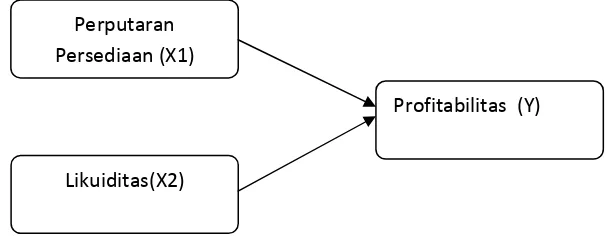

Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya

pengaruh antara variabel independent (X) yaitu Perputaran Persediaan (X₁) dan

Likuiditas(X₂) terhadap Profitabilitas sebagai variabel dependen (Y), hipotesis

yang diuji dapat dirumuskan sebagai berikut:

1. Pengujian Hipotesis Secara Parsial (Uji Statistik t)

Gambar 3.3

Diagram Pengujian Secara Parsial

Perputaran Persediaan (X1)

Likuiditas(X2)

Untuk menguji apakah ada pengaruh signifikan dari variabel – variabel bebas (X)

terhadap variabel terikat (Y), selanjutnya pengujian dilakukan dengan

menggunakan uji statistik t dengan langkah – langkah sebagi berikut:

a. Menentukan hipotesis parsialantara variabel bebas Perputaran

Persediaanterhadap variabel terikat Profitabilitas% Hipotesis statistik dari

penelitian ini adalah :

Ho:β₁ = 0 Tidak terdapat pengaruh yang signifikan Perputaran Persediaan

terhadap Profitabilitas.

Ha: β1≠0 Terdapat pengaruh yang signifikan Perputaran Persediaan terhadap

Profitabilitas.

b. Menentukan hipotesis parsialantara variabel bebas Likuiditas terhadap

variabel terikat Profitabilitas%Hipotesis statistik dari penelitian ini adalah:

Ho:β₂= 0 Tidak terdapat pengaruh yang signifikan Likuiditasterhadap

Profitabilitas.

Ha:β₂≠0 Terdapat pengaruh yangsignifikan Likuiditasterhadap Profitabilitas%

c. Menentukan tingkat signifikan.

Ditentukan dengan 5% dari derajat bebas (dk) = n – k – l, untuk menentukan

ttabel sebagai batas daerah penerimaan dan penolakan hipotesis. Tingkat

signifikan yang digunakan adalah 0,05 atau 5% karena dinilai cukup untuk

mewakili hubungan variabel – variabel yang diteliti dan merupakan tingkat

d. Menghitung nilai thitung dengan mengetahui apakah variabel koefisien korelasi

signifikan atau tidak dengan rumus :

Dimana :

r = Korelasi parsial yang ditentukan

n = Jumlah sampel

t = thitung

Kemudian dibuat kesimpulan mengenai diterima tidaknya hipótesis setelah

dibandingkan antara thitung dan ttabel dengan kriteria :

1. Tolak Ho jika thitung > ttabel pada alpha 5% untuk koefisien positif.

2. Tolak Ho jika thitung < ttabel pada alpha 5% untuk koefisien negatif.

3. Tolak Ho jika nilai t –sign <T 0,05.

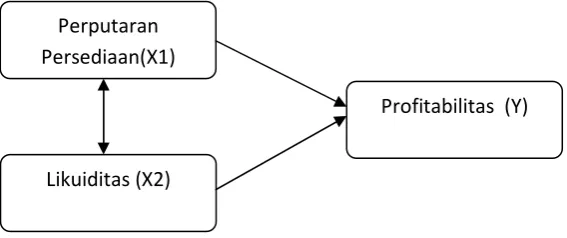

2. Pengujian Hipotesis Secara Simultan (Uji Statistik F).

Gambar 3.4 Diagram Pengujian Secara Simultan

Perputaran

Persediaan(X1)

Likuiditas (X2)

Profitabilitas (Y)

Untuk menguji adanya hubungan antara variabel bebas (X) secara simultan

terhadap variabel terikat (Y) maka pengujian dilakukan dengan menggunakan uji

statistik F dengan langkah – langkah sebagai berikut:

a. Menentukan hipotesis secara keseluruhan antara variabel bebas Perputaran

Persediaan dan Likuiditasterhadap variabel terikat Profitabilitas%

Ho : β₁,₂ = 0 Tidak terdapat pengaruh yang signifikan antara Perputaran

Persediaandan likuiditasterhadap variabel terikat Profitabilitas%

Ha : β₁,₂ ≠ 0 Terdapat pengaruh yang signifikan antara Perputaran

Persediaandan Likuiditasterhadap variabel terikat profitabilitas%

% Menentukan nilai signifikansi T yaitu 5% atau 0,05 dan derajat bebas (db = n

– k – l), untuk mengetahui daerah Ftabel sebagai batas daerah penerimaan dan

penolakkan.

c. Selanjutnya menghitung nilai Fhitung sebagai berikut :

Sumber: Nazir

d. Hasil Fhitung dibandingkan dengan Ftabel dengan kriteria :

• Tolak Ho jika Fhitung > Ftabel pada alpha 5% untuk koefisien positif.

• Tolak Ho jika Fhitung < Ftabel pada alpha 5% untuk koefisien negatif.

• Tolak Ho jika nilai F-sign <T ),05.

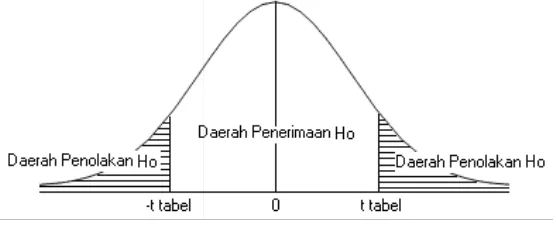

3. Menggambar Daerah Penerimaan dan Penolakan

Untuk menggam

c) t hitung; dicari d

d) t tabel; dicari d

ggambar daerah penerimaan atau penolakan ma

erikut :

dibandingkan dengan Ftabel dengan kriteria :

≥ t tabel maka H0 ada di daerah penolakan, bera

tara variabel X dan variabel Y ada pengaruhnya.

≤ t tabel maka H0 ada di daerah penerimaan, bera

tara variabel X dan variabel Y tidak ada pengaruhn

icari dengan rumus perhitungan t hitung, dan

icari didalam tabel distribusi t dengan kete

= 0,05 dan dk = (n-k-1) atau 24-2-1=21

tung dibandingkan dengan Ftabel dengan kriteria :

jika Fhitung > Ftabel pada alpha 5% untuk koefisien p

jika Fhitung< Ftabel pada alpha 5% untuk koefisien n

jika nilai F-sign <T ),05.

erah Penerimaan dan Penolakan

Gambar 3.5

Daerah Penerimaan dan Penolakan Hipotesis

4. Penarikan Kesimpulan

Daerah yang diarsir merupakan daerah penolakan, dan berlaku

sebaliknya.Jika thitung jatuh di daerah penolakan (penerimaan), maka Ho ditolak

(diterima) dan Ha diterima (ditolak).Artinya koefisian regresi signifikan (tidak

signifikan).Kesimpulannya, Perputaran Persediaan dan Likuiditas berpengaruh

(tidak berpengaruh) terhadap Profitabilitas.

Tingkat signifikannya yaitu 5% (α = 0,05), artinya jika hipotesis nol

ditolak (diterima) dengan taraf kepercayaan 95%, maka kemungkinan bahwa hasil

dari penarikan kesimpulan mempunyai kebenaran 95% dan hal ini menunjukan

adanya (tidak adanya pengaruh yang meyakinkan (signifikan) antara dua variabel

PT.PINDAD PerseroBandung pada mulanya adalah suatu usaha komando

TNI – AD yang bergerak dalam bidang instalasi industri. Oleh karena itu maka

industri ini disebut Komando Perindustrian Angkatan Darat yang disingkat

dengan nama KOPINDAD. Fungsi utama KOPINDAD adalah memproduksi

senjata, amunisi, untuk kebutuhan Angkatan Darat khususnya dan ABRI pada

umumnya.

Dengan adanya penyerahan kedaulatan dari pemerintah Belanda kepada

Pemerintah Republik Indonesia Serikat (RIS) pada tahun 1950, maka instalasi ini

diserahkan kepada Pemerintah Republik Indonesia Serikat (RIS) pada tahun 1950

Sesuai dengan surat keputusan Menhankam nomor : 12/M/IV/1984 tentang

alih usaha PINDAD menjadi Badan Usaha Milik Negara (BUMN), maka sejak

tanggal 19 April 1983 PINDAD beralih status menjadi Perseroan Terbatas.

Berdasarkan keputusan Presiden Republik Indonesia nomor : 114/M/1983 tanggal

23 Mei 1983, maka diangkatlah Menteri Negara Riset dan Teknologi Menristek

selaku Direktur Utama PT.PINDAD Persero.

Dalam aktivitas perusahaan PINDAD sejak menjadi BUMN, PT.PINDAD

Persero mempunyai fungsi ganda sebagai penunjang HANKAMNAS dalam hal

pengembangan industri Kemiliteran dan juga sebagai penyelenggara komersil

generator, mesin perkakas, air brake, produk cor, produk tempa, pengait rel, mesin

derek kapal, peralatan mesin, motor elektrik, dan pemutus arus.

Dalam rangka mengemban tugas dan misi perusahaan, filsafah yang

mendasari untuk perkembangan perusahaan adalah “Dalam keadaan damai akan

diwujudkan komposisi produk komersial lebih besar dari produk

militer”, dengan maksud bahwa laba dari penjualan produk komersial dapat untuk

mendukung biaya investasi, litbang, .Sehingga pengembangan produk

militer tetap dapat dilaksanakan, sedangkan dalam keadaan perang komposisi

tersebut dengan kebutuhan.

! " #" $ % %

Struktur organisasi yang dibuat perusahaan disesuaikan dengan kebutuhan

organisasi itu sendiri, dengan demikian lalu lintas kegiatan dalam organisasi

tersebut sesuai dengan kegiatannya.

Struktur organisasi PT.PINDAD Persero diatur berdasarkan Surat

Keputusan Direksi PT.PINDAD Persero Nomor : SKEP/1/P/BD/VII/2009 tanggal

1 Juli 2009 mengenai organisasi dan tugas perusahaan PT.PINDAD

Perserodimana PT.PINDAD Persero mempunyai struktur organisasi yang

berbentuk staf dan garis. Hal ini terlihat dengan adanya pembagian tugas antara

satu bidang dengan bidang lainnya.

Adapun unsur=unsur yang terdapat dalam struktur organisai PT.PINDAD

1. Direktur Utama (Dirut)

Staf Pembantu Umum Dirut terdiri dari :

a. Kepala Sekretariat Perusahaan (SP)

b. Kepala Satuan Pengawasan Intern (SPI)

c. ( PUS Kepala Pusat Pengamanan Satuan=PAM)

2. Staf Direksi terdiri dari :

a. Direktur Produk Komersial (DK)

b. Direktur Produk Militer (DM)

c. Direktur Administrasi dan Keuangan (KU)

d. Direksi Perencanaan dan Pengembangan (DR)

3. Staf pembantu Direksi terdiri dari :

a. Deputi Direktur Perusahaan dan Pengembangan Bidang Pengembangan

Usaha

b. Deputi Direktur Perencanaan dan Pengembangan Bidang Pengembangan

Sumber Daya

c. Deputi Direktur Produk Militer Bidang Penelitian dan Pengembangan

d. Deputi Direktur Produk Militer Bidang Pemasaran dan Penjualan

e. Deputi Direktur Produk Pemasaran Bidang Pemasaran

f. Deputi Direktur Administrasi dan Keuangan Bidang Administrasi

g. Deputi Direktur Administrasi dan Keuangan Bidang Keuangan

Sedangkan unit=unit pelaksana di PT.PINDAD Persero terdiri dari lima divisi

dan satu unit khusus dengan kegiatan produksi yang berbeda=beda. Kelima divisi

a. Divisi Munisi dibawah Direktur Produk Militer

b. Divisi Senjata dibawah Direktur Produk Militer

c. Divisi Mesin Industri dan Jasa dibawah Direktur Produk Komersial

d. Divisi Tempa dan Cor dibawah Direktur Produk Komersial

e. Divisi Rekayasa dan Industri dibawah Direktur Produk Komersial

f. Unit Pengembangan Kendaraan (Unit Khusus) dibawah Direktur Poduk

Komersial

& # %' % ( "

Berikut ini akan diuraikan mengenai tugas masing=masing unsur yang

terlibat. Secara garis besar tugas pokok direksi adalah :

a. Memimpin dan mengelola perusahaan sesuai dengan tugas pokok untuk

mencapai maksud dan tujuan perusahaan.

b. Menguasai, memelihara, dan mengelola kekayaan perusahaan.

c. Mewakili perusahaan di dalam dan diluar pengadilan serta melakukan segala

perbuatan dan tindakan baik mengenai kepengurusan maupun kepemilikan

serta mengikat perusahaan dengan pihak lain dalam hal :

Mengadakan pinjaman jangka pendek dengan Bank atau lembaga

keuangan lainnya atau meminjakan uang atas nama perusahaan, dengan

terlebih dahulu ditetapkan dalam Rapat Umum Pemegang Saham (RUPS)

Atas sepengatuhan Dewan Komisaris dan persetujuan dari RUPS untuk

melepas atau menjaminkan barang=barang modal, perjanjian kerjasama,

lisensi, manajemen, bantuan teknik dan hal lain yang sejenis.

Adapun uraian tugas dan tanggungjawab dari masing=masing unsur yang

berada di pusat adalah sebagai berikut :

1. Direktur Utama (Dirut)

Memimpin dan mengendalikan seluruh kegiatan sesuai tugas pokok untuk

mencapai maksud dan tujuan perusahaan.

Mengambil kebijakan untuk kepentingan perusahaan yang tidak

bertentangan dengan undang=undang dan peraturan yang berlaku.

2. Kepala Satuan Pengawasan (SPI)

Menyusun program kerja pemeriksaan tahunan, membuat laporan hasil

pemeriksaan dan melaksanakan pemeriksan laporan keuangan operasional

maupun pemeriksaan khusus berdasarkan undang=undang.

3. Kepala Pusat Pengamanan (PUSPAM)

Bertanggungjawab atas semua aspek menyangkut keamanan perusahaan

4. Kepala Sekretariat Perusahaan

Melaksanakan pengurusan yang berkaitan dengan perizinan asuransi

mengelola kesekertariatan kantor pusat dan melaksanakan kegiatan hubungan

5. Direktur Perencanaan dan Pengembangan

Melakukan kajian, menyususn dan melaksanakan langkah pokok

pengembangan usaha, menyusun dan memonitor program penelitian dan

pengembangan.

6. Direktur Produk Militer

Menyusun potensi pasar untuk produk militer, melakukan kontrak dengan

pelanggan, memonitor pelaksanaan komitmen perusahaan dengan

pelanggan.

Melaporkan semua kegiatan dan hasilnya serta memberikan usulan kepada

Direktur Utama.

7. Direktur Produk Komersial

Menyusun potensi pasar untuk produk komersial, melakukan kontrak dengan

pelanggan dan melaporkan semua kegiatan dan hasilnya kepada Dirut serta

memonitor program penelitian dan pengembangan.

8. Direktur Administrasi dan Keuangan

Mengelola keuangan perusahaan, melakukan kontrak dengan debitur dan

mengadministrasikan kegiatan perusahaan.

Membina hubungan dengan lembaga atau instasi yang berkaitan dengan

masalah pendanaan dan perpajakan.

9. Deputi Direktur Perecanaan dan pengembangan Bidang Pengembangan

Usaha

Melakukan kajian atas dinamika pasae dan menyusun langkah pokok

pengembangan usaha, serta menyelenggarakan hubungan kerjasama usaha

dan membina keberadaan akan perusahaan.

10. Deputi Direktur Perencanaan dan Pengembangan Bidang Pengembangan

Sumber Daya

Melakukan kajian atas sumber daya manusia yang dimiliki perusahaan serta

melakukan upaya=upaya untuk meningkatkan kualitasnya, antara lain melalui

pelatihan.

11. Deputi Direktur Produk Militer Bidang Penelitian dan Pengembangan

Melakukan penelitian dan pegembangan atas produk=produk militer, meneliti

kualitas produk agar bisa bersaing di pasar, serta merancang produk baru.

12. Deputi Direktur Produk Militer Bidang Pemasaran dan Penjualan

Melakukan riset pasar produk militer, membuat strategi pemasaran produk

militer dan melakukan kegiatan pelayanan purna jual, membina hubungan

dengan pelanggan dan calon pelanggan, serta membuat kontrak penjualan.

13. Deputi Direktur Produk Komersial Bidang Pemasaran

Melakukan riset pasar, membuat rencana strategis pemasaran, melakukan

ekstensi pasar dan membina hubungan dengan pelanggan dan calon

14. Deputi Direktur Administrasi dan Keuangan Bidang Administrasi

Merencanakan hal=hal yang berhubungan dengan administrasi perusahaan

serta menyediakan sarana dan prasarana untuk keperluan administrasi

perusahaan.

15. Deputi Direktur Administrasi dan Keuangan Bidang Keuangan

Merencanakan dan mengendalikan anggaran perusahaan, mengupayakan

tersedianya dana, melakukan analisa biaya dan keuangan dan melakukan

kegiatan akuntansi dan perpajakan.

Memimpin dan mengendalikan seluruh kegiatan dalam misi produksi,

pembinaan dan pengembangan setiap divisi yang dipimpinnya.

Adapun Divisi Mesin Industri dan Jasa yang dipimpin oleh seorang Kepala

Divisi Mesin Industri dan Jasa.Divisi Mesin Industri dan Jasa semula bernama

Divisi Mekanik yang berdiri tanggal 1 Januari 1996.

Struktur organisasi Divisi Mesin Industri dan Jasa yang dapat terlihat dalam

lampiran diatur berdasarkan Surat Keputusan Direksi PT.PINDAD PerseroNomor

: SKEP/11/P/BD/XI/2009 tanggal 12 Nopember 2009.

Unsur=unsur yang terdapat dalam struktur organisasi Divisi Mesin dan Jasa

secara garis besar terdiri dari :

1. Kepala Divisi Mesin Industri dan Jasa

2. Unit Pengembangan Produk

3. Biro Pengadaan

4. Kasir

a. Subdepartemen Akuntansi Keuangan

b. Subdepartemen Akuntansi Biaya

c. Subdepartemen Administrasi dan Umum

d. Sistem Informasi

Dalam divisi ini terdapat beberapa departemen produksi, dimana setiap

departemen menghasilkan jenis produk yang berbeda=beda terdiri dari :

1. Departemen Produk Alat dan Peralatan Kapal Laut

2. Departemen Pemesinan

3. Departemen Sarana Kereta Api

4. Departemen Pemeliharaan Mesin Listrik

5. Departemen Laboratorium

Berikut ini akan diuraikan tugas dan tanggungjawab dari beberapa unit yang

terdapat dalam Divisi Mesin Industri dan Jasa.

A. Biro Pengadaan

Membuat Daftar Penawaran Harga

Melakukan negoisasi dengan pihak rekanan

Membuat dokumen pembelian

Menghasilkan material dalam jumlah yang dipesan, kualitas yang bisa

dipertanggungjawabkan, dan harga yang wajar dengan jadwal pengiriman

yang tepat waktu.

Membuat laporan pertanggungjawaban pengadaan

Membuat laporan realisasi pengadaan

Melakukan evaluasi terhadap kinerja rekanan

Menjalin relasi yang baik dengan rekanan

Melaporkan semua kegiatan dan hasilnya serta member usul kepada

Kepala Divisi Mesin dan Jasa

B. Sub Departemen Perencanaan dan Pengendalian Produksi/

(SubDepRendalProd/PPC). Sub DepRendalProd/PPC

terdapat di setiap Departemen Produksi, yang mana tugasnya yaitu :

Membuat jadwal produksi

Membuat rencana produksi yang mencakup kebutuhan jam orang, jam

mesin, serta kebutuhan material dan perkakas

Membuat harga pokok produksi

Menyiapkan perintah pengerjaan produksi

Memonitor dan mengendalikan pelaksanaan produksi

Membuat laporan dan evaluasi produksi

Menyelenggarakan kegiatan administrasi produksi

Memeriksa pengiriman material dan jasa serta kelengkapan dokumen

pengirimnya

Membuat bukti material kas

Membuat berita acara penerimaan material

Meminta sebagai contoh pengerjaan dari vendor

( adalah material atau produk yang dikirim vendor sebagai contoh

C. Sub Departemen Mutu

Terdapat dalam setiap Departemen Produksi yang memiliki tugas :

Membuat petunjuk pemeriksaan proses dan pemeriksaan akhir

Melaksanakan pemeriksaan mutu material masuk, produk dalam proses,

dan produk akhir

Menyelenggarakan (pemeriksaan terhadap

)

Merencanakan, menyusun, dan mengawasi spesifikasi mutu yang dipakai

sebagai dasar penerimaan produk oleh pelanggan

Membuat laporan dan evaluasi mutu

Membuat jadwal dan memonitor pelaksanaan kalibrasi alat=alat ukur

Mengkoordinasikan kegiatan implementasi ISO.

D. Departemen Administrasi dan Keuangan

Adapun tugas dari departemen ini yaitu :

Menyusun rencana anggaran divisi serta mengendalikan pelaksanaannya

Menyelenggarakan kegiatan akuntansi keuangan dan analisa data

keuangan

Mengatur liquiditas keuangan

Menyelenggarakan administrasi pergudangan

Menyelenggarakan administrasi kepegawaian

Membuat rencana kebutuhan SDM

Membina disiplin dan tata tertib pegawai

Melaporkan semua kegiatan serta memberikan saran atau usul kepada

Kepala Divisi.

E. Kasir

Bertanggungjawab atas semua masalah kebutuhan uang dan

untuk keperluan.

#"%)%"

Kegiatan PT.PINDAD Persero Bandung adalah untuk memproduksi

peralatan militer dan barang=barang militer.Pada awal berdirinya kegiatan

perusahaan adalah untuk memasok kebutuhan Departemen Hankam.

Setelah menjadi BUMN, PT.PINDAD Persero Bandung mempunyai fungsi

ganda sebagai penunjang pertahanan dan keamanan nasional dalam hal

pengembangan industri kemiliteran dan juga sebagai penyelenggara produksi

komersial, dimana kegiatan produksi dibagi menjadi dua bidang pokok, yaitu :

1. Bidang Produk Militer

Kegiatannya produksinya yaitu untuk memenuhi kebutuhan Departemen

Hankam dan dikelompokan menjadi dua yaitu :

a. Amunisi

Terdiri dari amunisi kaliber ringan (berbagai kaliber), amunisi kaliber

berat (montir dan granat), dan bahan peledak serta pryoteknik

b. Senjata

2. Bidang Produk Komersil (Nonmiliter)

Bidang ini memproduksi berbagai produk komersil dengan memakai

teknologi yang sama dalam pembuatan produk militer, produk yang dihasilkan

diantaranya :

Produk=produk tempa, pengecoran dan stamping

Motor traksi

Mesin perkakas

(KA )

Produk Tempa dan Cor

Mesin Derek

Dek Kapal ( /DM)

Peralatan Mesin

Motor elektronik,dsb.

Produk=produk tersebut dijual secara umum kecuali produk=produk militer

yang dijual hanya kepada TNI Angkatan Darat, Angkatan Laut dan Angkatan

Udara. Sedangkan untuk produk=produk non militer dijual hingga keluar negeri,

seperti DM dengan jenis SG Pemda Jepang yang dijual ke Jepang. Berikut ini

beberapa rekanan yang menjadi langganan PT.PINDAD Perseroyaitu :

PT.PAL

PT.Roda Mas Bandung

Adapun yang menjadi kegiatan di Divisi Mesin dan Jasa adalah untuk :

1. Memproduksi sistem pengereman Kereta Api melalui kerjasama dengan

produsen Air Brake System terkenal dari Jerman. PT.PINDAD Persero

adalah satu=satunya perusahaan di Indonesia yang mendapat lisensi dari

Knorr.

2. Memproduksi alat pelayaran kapal laut untuk menunjang program

pemerintahan dalm meningkatkan industri maritime. Contonhnya :

! "# dan kursi kapal cepat.

3. Memproduksi perkakas industri dengan kualitas tinggi. Disamping itu

fasilitas yang ada di divisi ini juga dipakai untuk menunjang kebutuhan

perkakas unit produksi yang ada di lingkungan PT.PINDAD Persero.

Generator KAP 1MW s/d 10MW

Pada masa penjajahan Belanda tahun 1908 didirikan

$ (ACW) di Surabaya. Pada tahun 1923 ACW dipindahkan ke

Bandung dan ACW berganti nama menjadi % (AI). Sedangkan

pada masa penjajahan Jepang pada tahun 1942 menjelang kemerdekaan, ACW

diganti namanya menjadi & & ' (DIK) dan setelah kemerdekaan DIK

diganti namanya menjadi ( (LPB) dibawah NICA pada

tahun 1947.

Pada tahun 1958 Pabrik Senjata dan Mesin diubah namanya menjadi Pabrik

Alat Peralatan Angkatan Darat (PABAL – AD).Dalam produksinya tidak hanya

memproduksi senjata tetapi juga memproduksi kebutuhan lainnya untuk Angkatan

disesuaikan dengan prinsip – prinsip pengolahan industri mutakhir, maka tahun

1962 PABAL – AD diubah menjadi Perindustrian TNI Angkatan Darat

(PINDAD).Secara keseluruhan PINDAD baru beroperasi penuh pada tahun 1968.

Pada tanggal 29 April 1983 PINDAD beralih menjadi Badan Usaha Milik Negara

(BUMN) dengan nama PT.PINDAD Perserodimana PINDAD adalah nama,

bukan singkatan. Tepatnya pada tanggal 29 April 1950, diganti namanya menjadi

Pabrik Senjata dan Mesin (PSM). Peristiwa ini kemudian dijadikan sebagai hari

lahirnya Pabrik Senjata dan Mesin (PSM).

Tahun 1989 Pemerintah membentuk Badan Pengelola Industri Strategis

(BPIS) dan PT.PINDAD dibawah pembinaannya atau menjadi BUMN Industri

strategis. Tahun 1998 BPIS dibubarkan oleh Pemerintah dan pada tahun yang

sama pemerintah mendirikan BUMN dengan nama PT.Prakarya Industri Strategis,

dimana PT.PINDAD menjadi anak perusahaan PT.Prakarya Industri Strategis.

Pada tahun 1999 PT.Prakarya Industri Strategis berganti nama menjadi PT.

Bahana Prakarnya Industri Strategis Persero. Pada tahun 2002, PT.BPIS Persero

dibubarkan oleh Pemerintah, dan sejak saat itu PT.PINDAD beralih status

menjadi PT.PINDAD Persero yang langsung dibawah pembinaan Kementrian

BUMN hingga sekarang.

4. Memproduksi mesin=mesin perkakas dan sekitar tahun 1999 mulai

dikembangkan mesin perkayuan dan saat ini sudah membuat mesin pengupas

Tahun 2004 Divisi Mekanik resmi berganti nama menjadi Divisi Mesin dan Jasa.

Seluruh kegiatan dari divisi ini berada dibawah tanggung jawab Direktur Produk

Komersil.

!

! %* *% % # %'"%+

! *% % ' " % %)% % %

Informasi perputaran persediaan suatu perusahaan menunjukan besarnya

penjualan yang dihasilkan.Besarnya perputaran persediaan suatu perusahaan bisa

diketahui dari perhitungan laporan keuangan perusahaan.Meskipun perusahaan

belum mencantumkan besarnya perputaran persediaan perusahaan bersangkutan

dalam laporan keuangannya, tetapi besarnya perputaran persediaan suatu

perusahaan bisa dihitung berdasarkan informasi laporan neraca dan laporan rugi

laba perusahaan. Perputaran persediaan dapat dihitung menggunakan rumus:

Perputaran Persediaan : HPP Rata=rata Persediaan

Berikut disajikan tabel dan grafik Perputaran Persediaan PT. PINDAD

Persero Bandung periode Tahun 2004=2010 beserta perkembangannya.

*

# ' " % %)% % % !,, -!, ,

. " - " % ' "

% #

2004 Rp. 10.335.212.827,21 Rp. 26.538.592,54 Rp.3.894.408.798

2005 Rp. 52.243.189.342,51 Rp. 14.333.395,21 Rp. 364.485.794 =90,64%

2006 Rp. 15.191.544.471,54 Rp. 5.273.919.798 Rp.2.880.503.507 690,29%

2008 Rp. 22.310.862.866,44 Rp. 9.032.964.173 Rp.2.469.938.155 1,69%

2009 Rp. 59.423.285.158,36 Rp.14.452.185.311,41 Rp.4.111.716.247 66,47%

2010 Rp. 82.027.570.215,20 Rp. 12.965.612,84 Rp.6.326.547.864 53,87%

# ' " % %)% % % !,, -!, ,

Berdasarkan tabel dan gambar di atas, diketahui bahwa Perputaran

Persediaan pada Divisi Mijas PT. PINDAD Persero Bandung pada tahun 2004

sebesar Rp.3.894.408.798. Pada tahun 2005 terjadi penurunan sebesar 90,64%

dari tahun sebelumnya menjadi Rp.364.485.794. Pada tahun 2006 terjadi

peningkatan sebesar 690,29% dari tahun sebelumnya menjadi Rp.2.880.503.507.

Tahun 2007 mengalami penurunan sebesar 15,68% dari tahun sebelumnya

menjadi Rp.2.428.885.851, kemudian meningkat kembali pada tahun 2008

2004 2005 2006 2007 2008 2009 2010