Jenis Kelamin : Perempuan Warga Negara : Indonesia

Tempat /Tgl Lahir : Majalengka , 15 Juli 1991

Alamat : Bandung

No. Telp : 081809075448

Email : adiadea1507@gmail.com

Agama : Islam

Status : Belum Menikah

DATA PENDIDIKAN FORMAL

1997-2003 :SDN 2 Majalengka

2003-2006 :SMPN 3 Majalengka

2006-2009 :SMAN 2 Majalengka

The Influence of Working Capital and Size of the company to

Profitability Pharmaceutical companies listed on Indonesia Stock

Exchange

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Jenjang S1 Pada Program Studi Manajemen Fakultas Ekonomi

Universitas Komputer Indonesia

Disusun Oleh :

DEA ADIARTIN MULYANI 21209021

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

v

telah melimpahkan rahmat dan karunia sehingga penulis dapat menyelesaikan Skripsi ini.

Dalam penulisan Skripsi ini, penulis mengucapkan terima kasih kepada Orang Tua tercinta yang telah banyak memberikan bantuan moril dan materiil hingga penulis mampu menyelesaikan laporan ini dengan baik, serta dengan segala kerendahan hati penulis mengucapkan terima kasih yang sebesar-besarnya, kepada Yang terhormat :

1. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer Indonesia (UNIKOM).

2. Prof.DR.Hj. Ernie Tisnawati Sule, SE,. M.Si selaku Dekan Fakultas Ekonomi . 3. Dr.Raeni Dwisanty, SE.,M.Si. selaku Ketua Program Studi Keuangan dan

Perbankan Universitas Komputer Indonesia (UNIKOM).

4. Isniar Budiarti, SE.,M.Si selaku dosen wali yang telah memberi motivasi dan telah banyak memberikan bimbingan kepada penulis.

5. Bapak Rizky Zulfikar SE.M.Si selaku pembimbing yang telah memberikan banyak pengetahuan.

vi

9. Serta semua pihak yang telah membantu dan memberi dukungan, yang tidak dapat penulis sebutkan satu persatu, semoga kebaikannya dapat di balas oleh Allah Swt.

Karena keterbatasan waktu dan kemampuan penulis dalam penyusunan Skripsi ini, penulis menyadari sepenuhnya bahwa ini masih jauh dari sempurna, oleh karena itu penulis dengan tulus mengharapkan saran dan kritik dari pembaca sehingga dapat digunakan untuk pengembangan lebih lanjut.

Akhir kata penulis mengharapkan semoga Skripsi ini dapat bermanfaat bagi pihak lain pada umumnya rekan-rekan di UNIKOM pada khususnya yang akan melakukan Usulan Penelitian pada bidang yang sama dengan penulis.

Bandung, Juli 2013

vii

LEMBAR PERNYATAAN KEASLIAN ... ii

ABSTRACT ... iii

ABSTRAK ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... vii

DAFTAR GAMBAR ... xi

DAFTAR TABEL ... xii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 4

1.2.1 Identifikasi Masalah ... 4

1.2.2 Rumusaan Masalah ... 5

1.3 Maksud dan Tujuan Penelitian ... 5

1.3.1 Maksud Penelitian ... 5

1.3.2 Tujuan Penelitian ... 5

1.4 Kegunaan Penelitian ... 6

1.4.1 Kegunaan Praktis ... 6

1.4.2 Kegunaan Akademis ... 6

viii

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN

HIPOTESIS ... 9

2.1 Kajian Pustaka ... 9

2.1.1 Modal Kerja ... 9

2.1.1.1 Pengertian Modal Kerja ... 9

2.1.1.2 Konsep Modal Kerja ... 11

2.1.1.3 Keutungan Modal Kerja ... 12

2.1.1.4 Jenis-jenis Modal Kerja ... 12

2.1.1.5 Faktor-faktor Yang Mempengaruhi Modal Kerja ... 13

2.1.1.6 Sumber-sumber Modal Kerja ... 15

2.1.2 Ukuran Perusahaan ... 17

2.1.2.1 Pengertian Ukuran Perusahaan ... 17

2.1.3 Profitabilitas ... 21

2.1.3.1 Pengertian Profitabilitas ... 21

2.1.3.2 Analisi Rasio Profitabilitas ... 23

2.1.4 Hasil Penelitian Terdahulu ... 25

2.2 Kerangka Pemikiran ... 31

2.2.1 Keterkaitan antara Modal Kerja dengan Profitabilitas ... 33

ix

3.1 Objek Penelitian ... 38

3.2 Metode Penelitian ... 38

3.2.1 Desain Penelitian ... 39

3.2.2 Operasionalisasi Variabel Penelitian ... 40

3.2.3 Sumber dan Teknik Penentuan Data ... 43

3.2.3.1 Sumber Data ... 43

3.2.3.2 Teknik Penentuan Data ... 45

3.2.4 Teknik Pengumpulan Data ... 46

3.2.5 Rancangan Analisis dan Uji Hipotesis ... 47

3.2.5.1 Rancangan Analisis ... 47

3.2.5.2 Pengujian Hipotesis ... 56

BAB IV Hasil Penelitian dan Pembahasan ... 61

3.1 Gambaran Umum Perusahaan ... 61

4.1.1 Sejarah Perusahaan ... 61

4.1.2 Struktur Organisasi ... 80

4.2 Analisis Deskriptif ... 81

4.2.1 Perkembangan Modal Kerja Perusahaan Farmasi Yang Terdaftar di Bursa Efek Indonesia Tahun 2007-2011 ... 81

x

4.3.1 Pengaruh Modal Kerja dan Ukuran Perusahaan Terhadap Profitabilitas

Perusahaaan Farmasi Yang Terdaftar di Bursa Efek Indonesia …… 93

4.3.1.1 Analisis Regresi Linier Berganda ... 93

4.3.1.2 Uji Asumsi Klasik ... 95

4.4 Pengujian Hipotesis ... 105

BAB V Kesimpulan dan Saran ... 117

5.1 Kesimpulan ... 117

5.2 Saran ... 118

Analysis of Listed Firms in Ghana. The Journal of Risk Finance; 6, 5; ABI/INFORM Global, pp. 438-445

Bambang Riyanto. (2008). Dasar-Dasar Pembelanjaan Perusahaan (4th ed.). Yogyakarta: BPFE.

Brigham, F.Eugene dan Houston, Joel F. 2001. Manajemen Keuangan Buku 1 Edisi 8. Jakarta: Penerbit Erlangga.

Brighman, Eugene F, dan Joel F. Houston. 2011. Manajemen Keuangan, buku 1 edisi 11. Dialih bahasakan oleh Ali Akbar Yulianto, Jakarta :Salemba Empat

Eljelly, Abuzar M A. 2004. Liquidity-Profitability Tradeoff: An Empirical Investigation In An Emerging M. International Journal of Commerce & Management;; 14,2; ABI/INFORM Global, pp. 48-61

Ghozali, Imam. 2001. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang :Universitas Diponegoro.

.

Haryono Jusup Al. 2001. “Dasar-dasar Akuntansi”. Jilid 2. Edisi 6. Yogyakarta: Tinggi Ilmu Ekonomi YKPN.

Helen Imelga, 2008. Pengaruh Perputaran Modal Kerja, Struktur Modal , UmurPerusahaan dan Ukuran Perusahaan Terhadap Profitabilitas padaPerusahaan Automotive and Allied yang Terdaftar di BEI. Skripsi Mahasiswa FE UR.

Husnan, Suad dan Pudjiastuti, Enny. 2006. Dasar-dasar Manajemen Keuangan. Yogyakarta: UPP STIM YKPN.

Indonesian Capital Market Directory (ICMD)

Jonathan Sarwono. 2006. Metode Penelitian Kuantitatif & Kualitatif. Yogyakarta: Andi

Kasmir. 2010. Pengantar Manajemen Keuangan. Jakarta: Prenada Media. Lukas Setia Atmaja. (2008). Teori dan Praktik Manajemen Keuangan. Yogyakarta:

Andi Offset.

Sawir, Agnes. 2005. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Jakarta: PT Gramedia Pustaka Utama.

Sofyan Syafri Harahap. 2001. Analisis Kritis atas Laporan Keuangan. Jakarta : PT. Raja Grafindo Persada.

Sofyan Syafri Harahap. 2008. Analisis Kritis atas Laporan Keuangan. Jakarta : PT. Raja Grafindo Persada.

Sugiyono. 2010. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung: Alfabeta.

Sugiyono. 2010. Statistika untuk Panelitian. Bandung: Alfabeta

Sutrisno. 2008. Manajemen Keuangan Teori, Konsep dan Aplikasi. Yogyakarta : EKONISIA.

Sutrisno. (2009). Manajemen Keuangan. Yogyakarta: EKONISIA.

Suwito, Edy dan Arleen Herawaty. 2005.Analisis Pengaruh Karakteristik

Perusahaan terhadap Tindakan Perataan Laba yang dilakukan oleh Perusahaanyang terdaftar di Bursa Efek Indonesia.Solo : Simposium Nasional Akuntansi X.

Umi Narimawati, Sri Dewi, dan Linna. 2010. Penulisan Karya Ilmiah: Panduan Awal Menyusun Skripsi dan Tugas Akhir. Aplikasi Pada Fakultas Ekonomi UNIKOM. Edisi 1 Cetakan pertama. GENESIS. Bekasi

Umi Narimawati. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif, Teori dan Aplikasi. Bandung: Agung Media

Umi Narimawati. (2008). Analisis Multifariat Untuk Penelitian Ekonomi. Yogyakarta : Graha ilmu.

Umi Narimawati, Sri Dewi Anggadini, Linna Ismawati. (2010). Penulisan Karya Ilmiah. Bekasi :Penerbit Genesis.

Van Horne, James C dan Wachowicz, John M. 2009. Prinsip-prinsip Manajemen Keuangan, Buku 2 Edisi 12, dialih bahasakan oleh Deni Fitriasari dan Deny Arnos Kwary, Salemba Empat, Jakarta

www.idx.co.id www.google.com

1 1.1. Latar Belakang Penelitian

Pada era globalisasi seperti ini sudah banyak perusahaan yang bergerak di bidang perdagangan.Suatu analisa terhadap sumber dan penggunaan modal kerja sangat penting bagi penganalisa intern maupun extern, disamping masalah modal kerja ini erat hubungannya dengan operasi perusahaan sehari-hari juga menunjukan tingkat keamanan atau margin of safety para kreditur terutama kreditur jangka pendek (Munawir, 1998:114).

Modal kerja adalah dana yang digunakan oleh perusahaan untuk memenuhi kebutuhan operasional perusahaan sehari-hari seperti pembelian bahan baku, pembayaran upah buruh, membayar utang dan pembayaran lainnya (Sutrisno, 2009:49).

beroperasi lebih efisien karena tidak kesulitan untuk memperoleh barang atau jasa yang dibutuhkan.

Tetapi dengan adanya modal kerja yang berlebihan menujukan adanya dana yang tidak produktif dan hal ini akan menimbulkan kerugian bagi perusahaan karena adanya kesempatan untuk memperoleh keuntungan telah disia-siakan (Munawir, 1998:114).

Modal kerja dapat diukur dengan aktiva lancar dikurangi dengan hutang lancar perusahaan tersebut (Sofyan Syafri Harahap, 2009:288).

Sedangkan ukuran perusahaan adalah rata-rata besarnya total aktiva yang dimiliki oleh suatu perusahaan selama periode tertentu (Yunika danSuherman, 2007:37). Ukuran perusahaan dapat diukur dengan melihat total assets pada periode tersebut.

Menurut Eljelly (2004) menyatakan bahwa semakin besar ukuran perusahaannya, semakin tinggi profitabilitasnya.

Menurut Simamora (2000:528), yaitu bahwa profitabilitas dapat dilihat dari laba bersih serta penjualan bersihnya atau dengan menggunakan Profit Margin.

Perusahaan farmasi yaitu bergerak dibidang kesehatan yang bertugas untuk membuat, mengembangkan dan mendistribusikan obat.Perusahaan farmasi biasanya membuat obat generik atau obat-obat yang mempunyai merek terkenal. Dalam pembuatan obat ini pun telah menggunakan mesin-mnesin yang canggih yang dibeli perusahaan demi keefektifannya.

Dalam penelitian ini perusahaan yang diambil yaitu PT.Indofarma (Persero) Tbk, PT.Kimia Farma (Persero) Tbk, PT.Kalbe Farma Tbk, PT.Merck Tbk, PT.Darya-Varia Laboratoria Tbk dan PT.Tempo Scan Pacific Tbk.

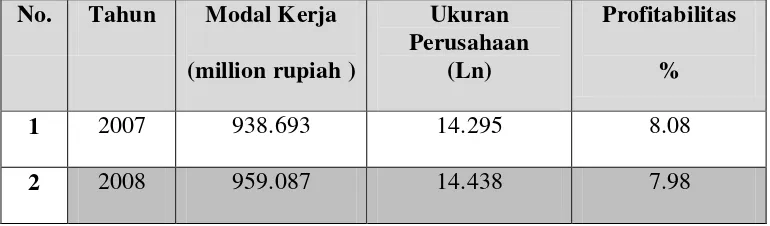

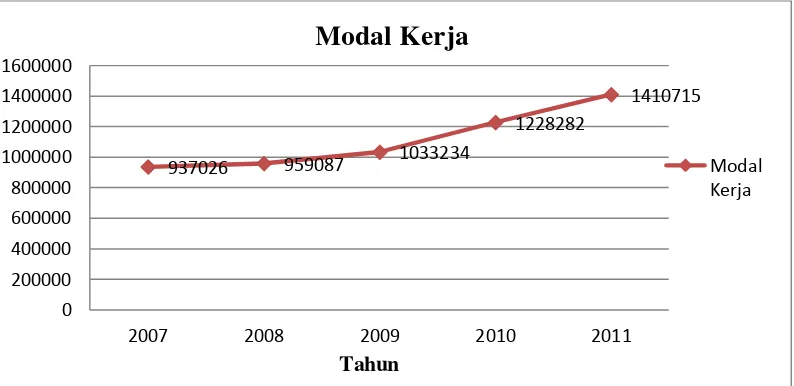

Berikut adalah data rata-rata dari Modal Kerja, Ukuran Perusahaan dan Profitabilitas (Profit Margin) pada perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia

Tabel 1.3

Perkembangan Rata-rata Modal Kerja, Ukuran Perusahaan dan Profitabilitas Perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia

Periode 2005-2009

No. Tahun Modal Kerja (million rupiah )

Ukuran Perusahaan

(Ln)

Profitabilitas %

1 2007 938.693 14.295 8.08

3 2009 1.032.280 14.557 8.07

4 2010 1.228.281 14.626 9.18

5 2011 1.415.215 14.723 11.64

Dari tabel diatas dapat dilihat fenomena di tahun 2008 terjadi penurunan profitabilitas dibandingkan dengan tahun-tahun yang lainnya, yaitu menjadi 7.98 %. Posisi modal kerja dalam keadaan tinggi yaitu di posisi 959.087. Penurunan ini diakibatkan oleh krisis finansial global yang terjadi pada tahun 2008 terutama pada triwulan ke III menyebabkan harga komoditi primer naik dan harga minyak pun naik. Berbanding terbalik dengan pendapat Eljelly (2004) yaitu bahwa semakin besar ukuran perusahaan, semakin tinggi profitabilitas.

Berdasarkankeadaan di atas yaitu adanya kesenjangan antara teori yang ada dengan kenyataan mengenai Modal Kerja, Ukuran Perusahaan dan Profitabilitas perusahaan. Maka dapat menjadi sebuah fenomena yang mendorong penulis tertarik untuk melakukan penelitian lebih lanjut dengan judul “Pengaruh

Modal Kerja dan Ukuran Perusahaan Terhadap Profitabilitas Perusahaan Farmasi yang Terdaftar di Bursa Efek Indonesia (BEI).”

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

berfluktuasi atau berubah-ubah. Maka dari itu perlu adanya analisis atau kajian dengan menggunakan Modal Kerja dan Ukuran Perusahaaan.

1.2.2 Rumusan Masalah

Adapun rumusan masalah dalam penelitian ini yaitu sebagai berikut : 1. Bagaimana perkembangan Modal Kerja pada Perusahaan Farmasi

yang Terdaftar di Bursa Efek Indonesia.

2. Bagaimana perkembangan Ukuran Perusahaan pada Perusahaan Farmasi yang Terdaftar di Bursa Efek Indonesia.

3. Bagaimana Perkembangan Profitabilitas Perusahaan pada Perusahaan Farmasi yang Terdaftar di Bursa Efek Indonesia.

4. Seberapa besar pengaruh Modal Kerja dan Ukuran Perusahaan terhadap Profitabilitas Perusahaan baik secara simultan maupun parsial pada Perusahaan Farmasi yang Terdaftar di Bursa Efek Indonesia.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah agar peneliti dapat memperoleh informasi dan pengetahuan mengenai bagaimana pengaruh Modal Kerja dan Ukuran Perusahaan Terhadap Profitabilitas Perusahaan Farmasi yang Terdaftar di Bursa Efek Indonesia (BEI).

1.3.2 Tujuan Penelitian

1 Untuk mengetahui perkembangan Modal Kerja pada Perusahaan Farmasi yang Terdaftar di Bursa Efek Indonesia.

2 Untuk Mengetahui perkembangan Ukuran Perusahaan pada Perusahaan Farmasi yang Terdaftar di Bursa Efek Indonesia.

3 Untuk mengetahui perkembangan Profitabilitas Perusahaan pada Perusahaan Farmasi yang Terdaftar di Bursa Efek Indonesia.

4 Untuk mengetahui pengaruh Modal Kerja dan Ukuran Perusahaan terhadap Profitabilitas Perusahaan pada Perusahaan Farmasi yang Terdaftar di Bursa Efek Indonesia baik secara simultanj maupun parsial.

4.4 Kegunaan Penelitian 4.4.1 Kegunaan Praktis 1. Bagi Perusahaan

Agar dapat digunakan sebagai dasar pengambilan keputusan apabila menghadapi kondisi Modal Kerjadan Ukuran Perusahaan yang dpat mempengaruhi Profitabilitas Perusahaan. Dari hasil penelitian ini maka perusahaan dapat mengambil langkah-langkah yang tepat untuk memaksimalkan laba.

2. Bagi karyawan

Agar karyawan pun mengerti tentang efek dari Modal Kerja dan Ukuran Perusahaan ini.Serta memahami lebih dalam Modal Kerja dan Ukuran perusahaan yang dapat mempengaruhi laba perusahaannya.

Sebagai wawasan dan pengetahuan baru bagi peneliti agar lebih paham khususnya dalam hal modal kerja, ukuran perusahaan serta profitabilitas perusahaan.

2. Bagi Pembaca.

Hasil penelitian ini diharapkan mampu berguna bagi pembaca sebagai wawasan baru dan pengetahuan baru ataupun tambahan ilmu pengetahuan dari minimal menjadi maksimal bagi pembaca.

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Peneliti mengambil lokasi penelitian yang dilakukan di perusahaan farmasi serta data keuangan yang diambil yaitu dari Bursa Efek Indonesia yang berkaitan dengan penelitian yang berjudul “Pengaruh Modal Kerja dan Ukuran Perusahaan terhadap Profitabilitas Perusahaan Farmasi yang Terdaftar di Bursa Efek Indonesia (BEI).

1.5.2 WaktuPenelitian

9 2.1 Kajian Pustaka

2.1.1 Modal Kerja

2.1.1.1 Pengertian Modal Kerja

Modal kerja dalam hal ini digunakan untuk mendukung operasi perusahaan sehari-harinya.

Menurut Lukas Setia Atmaja (2008:115), menyatakan tentang pengertian modal yaitu bahwa : ”Modal adalah dana yang digunakan untuk membiayai pengadaan

aktiva dan operasi perusahaan.”

Menurut Sofyan Syafri Harahap (2008:288), bahwa :

“Modal Kerja merupakan ukuran tentang keamanan dari kepentingan kreditur

jangka pendek.”

Menurut Sutrisno (2008:49), menyatakan bahwa :

“Modal Kerja adalah dana yang digunakan oleh perusahaan untuk memenuhi

kebutuhan operasional perusahaan sehari-hari seperti pembelian bahan baku,

Menurut Kasmir (2010:210), bahwa :

“Modal kerja adalah investasi perusahaan yang ditanamkan pada asset jangka

pendek seperti kas, bank, surat berharga, piutang, persediaan, dan asset lancer lainnya

yang digunakan untuk beberapa kali kegiatan operasional dalam satu periode.”

Menurut Eiteman dan Holtz dalam Sawir (2005:131), bahwa :

”Modal kerja sehubungan dengan konsep fungsional, yaitu modal kerja

sebagai dana yang digunakan selama periode akuntansi yang dimaksud untuk menghasilkan current income yang sesuai dengan maksud utama didirikannya

perusahaan tersebut.”

Menurut Drs.Jumingan (2006:66), bahwa :

“Modal Kerja adalah kelebihan aktiva lancar terhadap utang jangka pendek.”

Menurut Munawir (2005:115), bahwa :

”Modal kerja adalah kelebihan nilai aktiva yang dimiliki perusahaan terhadap

seluruh

hutang-hutangnya.”

Dari penjelasan diatas dapat disimpulkan bahwa modal kerja adalah dana yang digunakan perusahaan untuk memenuhi kebutuhan operasional perusahaan.Dalam hal ini terdapat rumus untuk menghitung Modal Kerja yaitu sebagai berikut :

Sumber : Sofyan Sjafri Harahap (2008:288)

2.1.1.2 Konsep Modal Kerja

Terdapat tiga konsep atau definisi modal kerja yang umum dipergunakan menurut S.Munawir (1998:114) :

1. Konsep Kwantitatif

Konsep ini menitik-beratkan kepada kwantum yang diperlukan untuk mencukupi kebutuhan perusahaandalam membiayai operasinya yang bersifat rutin atau menunjukan jumlah dana (fund) yang tersedia untuk tujuan operasi jangka pendek.

2. Konsep Kwalitatif

Konsep ini menitik-beratkan pada kwalitas modal kerja dalam konsep ini pengertian modal kerja adalah kelebihan aktiva lancar terhadap hutang jangka pendek (net working capital), yaitu jumlah aktiva lancar yang berasal dari pinjaman jangka panjang maupun dari para pemilik perusahaan.

3. Konsep Fungsional

2.1.1.3 Keuntungan Modal Kerja

Menurut Sawir (2005:113) modal kerja yang cukup dapat memberikan keuntungan bagi perusahaan yaitu sebagai-berikut :

1. Melindungi kemungkinan terjadinya krisis modal kerja karena turunnya nilai asset lancar.

2. Memungkinkan perusahaan membayarkan kewajiban-kewajibannya tepat waktu.

3. Menjamin dimilikinya kredit standing perusahaan semakin mungkin terjadi. 4. Memungkinkan perusahaan untuk memiliki jumlah persediaan yang cukup

untuk melayani konsumennya.

5. Memungkinkan perusahaan memberikan syarat kredit yang lebih ringan kepada pelanggannya.

6. Memungkinkan perusahaan beroperasi lebih efisien karena tidak kesulitan untuk memperoleh barang atau jasa yang dibutuhkan.

2.1.1.4 Jenis Modal Kerja

1. Modal Kerja Permanen

Modal kerja permanen yaitu modal kerja yang harus tetap ada pada perusahaan untuk dapat menjalankan fungsinya secara terus-menerus untuk kelancaran usaha.

Modal kerja permanen dibedakan kembali menjadi 2 yaitu modal kerja primer dan modal kerja normal. Modal kerja primer yaitu jumlah modal kerja minimum yang harus ada untuk menjamin kontinuitas usaha, sedangkan modal kerja normal yaitu modal kerja yang diperlukan untuk menyelenggarakan luas produksi yang normal.

2. Modal Kerja Variabel

Modal kerja variabel yaitu modal kerja yang jumlahnya berubah-ubah sesuai dengan perubahan keadaan.Modal kerja variabel terbagi atas modal kerja musiman yang jumlahnya disebabkan adanya fluktuasi musim, Modal kerja siklis dengan jumlah modal kerja yang berubah-ubah karena fluktuasi konjungtur, dan modal kerja darurat yang jumlahnya berubah-ubah karena keadaan darurat yang tidak diketahui sebelumnya.

2.1.1.5Faktor-faktor Yang Mempengaruhi Modal Kerja

Terdapat beberapa factor yang dapat mempengaruhi modal kerja menjadi turun atau naik menurut Sawir (2005:134-135) adalah sebagai berikut :

Modal kerja perusahaan jasa relative lebih rendah dibandingkan dengan perusahaan industri. Perusahaan industry membutuhkan modal kerja yang lebih besar karena mengadakan investasi yang cukup besar dalam asset lancar agar perusahaan tidak kesulitan dalam menjalankan operasinya.

2. Waktu yang diperoleh untuk memproduksi barang yang akan dijual. Semakin lama waktu yang diperlukan untuk memproduksi barang maka jumlah modal kerja yang diperlukan semakin besar.

3. Syarat pembelian bahan atau barang dagang. Jika syarat kredit yang diterima pada waktu pembelian menguntungkan, semakin sedikit uang kas yang harus disediakan untuk diinvestasikan dalam persediaan bahan ataupun barang dagangan.

4. Tingkat perputaran persediaan.

Semakin tinggi tingkat perputaran persediaan akan mengurangi risiko penurunan harga atau perubahan selera konsumen serta dapat menghemat ongkos penyimpanan dan pemeliharaan terhadap persediaan tersebut.

5. Syarat Penjualan.

Semakinlama masa kredit yang diberikan oleh perusahaan kepadapara pembeli akan mengakibatkan semakin besarnya jumlah modal kerja yang harus diinvestasikan dalam piutang.Jika perusahaan selalu memberikan masa kredit yang terlalu panjang dapat memengaruhi tingkat profitabilitas perusahaan.

Kepentingan akan modal kerja mutlak di penuhi oleh perusahaan dalam bentuk apapun. Maka dari itu untuk memenuhi kebutuhan tersebut diperlukan sumber-sumber modal kerja dari berbagai sumber yang tersedia.

Menurut Drs. Jumingan (2006 : 72) sumber modal kerja yaitu berasal dari : 1. Pendapatan Bersih.

2. Keuntungan dari penjualan surat-surat berharga.

3. Penjualan aktiva tetap, investasi jangka panjang, dan aktiva tidak lancar lainnya.

4. Penjualan obligasi dan saham serta kontribusi dana dari pemilik. 5. Dana pinjaman dari Bank dan pinjaman jangka pendek lainnya. 6. Kredit dari supplier atau trade creditor.

Terdapat penjelasan dari sumber-sumber Modal Kerja yaitu sebagai berikut :

1. Pendapatan Bersih

pendek, dan ini bisa ditentukan dengan cara menganalisis laporan perhitungan laba rugi perusahaan.

2. Keuntungan dari penjualan surat-surat berharga.

Surat-surat berharga sebagai salah satu pos aktiva lancar dapat dijual dan dari penjualan ini akan timbul keuntungan. Penjualan surat-surat berharga menunjukkan pergeseran bentuk pos aktiva lancar dari pos

“Surat-surat Berharga” menjadi pos “Kas”. Keuntungan yang

diperoleh merupakan sumber penambahan modal kerja. Sebaliknya, jika terjadi kerugian maka modal kerja akan berkurang.

3. Penjualan aktiva tetap, investasi jangka panjang, dan aktiva tidak lancar lainnya.

Sumber lain untuk menambah modal kerja adalah hasil penjualan aktiva tetap. Investasi jangka panjang, dan aktiva tidak lancar lainnya yang tidak diperlukan lagi oleh perusahaan. Perubahan aktiva tidak lancar itu menjadi kas yang akan menambah modal kerjasebanyak hasil bersih penjualan aktiva tidak lancar tersebut.

5. Dana pinjaman dari Bank dan pinjaman jangka pendek lainnya.

Pinjaman jangka pendek (seperti kredit dari bank) bagi beberapa perusahaan merupakkan sumber penting dari aktiva lancarnya, terutama tambahan modal kerja yang diperlukan untuk membelanjai kebutuhan modal kerja musiman, siklis, keadaan darurat, atau kebutuhan jangka pendeklainnya. Ketergantungan akan kredit bank dan kredit jangka pendek lainnya maka adanya credit rating yang tinggi tingkatnya bagi perusahaan yang bersangkutan adalah sepenuhnya penting.

6. Kredit dari supplier atau trade creditor.

Salah satu sumber modal kerja yang terpenting adalah kredit yang diberikan oleh supplier. Material, barang-barang, supplies, dan jasa-jasa biasa dibeli secara kredit atau dengan wesel bayar. Apabila perusahaan kemudian dapat mengusahakan menjual barang dan menarik pembayaran piutang sebelum waktu utang harus dilunasi, perusahaan hanya memerlukan sejumlah kecil modal kerja.

2.1.2 Ukuran Perusahaan

Ukuran perusahaan dapat dikatakan sebagai barometer apakah perusahaan tersebut dikatakan perusahaan besar atau kecil. Ukuran perusahaan dapat dilihat dari total aktiva yang dimiliki perusahaan tersebut.

Ada beberapa pengertian Ukuran Perusahaan menurut beberapa pakar yaitu sebagai berikut : Menurut Yunika dan Suherman (2007:37), menyatakantentang pengertian ukuran perusahaan yaitu bahwa :“Ukuran Perusahaan adalah rata-rata

besarnya total aktiva yang dimiliki oleh suatu perusahaan selama periode tertentu.”

Menurut Eugene F. Brigham dan Joel F. Houston (2001:117-119) dalam Hari dan Yuke (2005), menyatakan tentang pengertian ukuran perusahaan yaitu bahwa :”Ukuran perusahaan yaitu rata-rata total penjualan bersih untuk tahun yang

bersangkutan sampai beberapa tahun.”

Menurut Machfoedz dalam Asuhan Rembulan (2008:65), menyatakan tentang pengertian ukuran perusahaan yaitu bahwa :

“Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar

kecilnya perusahaan menurut berbagai cara. Antara lain:Total aktiva, long size, nilai pasar saham, dan lain-lain. Pada dasarnya ukuran perusahaan hanya terbagi dalam tiga kategori, yaitu: perusahaan besar, perusahaan menengah, perusahaan kecil. Penentuan ukuran perusahaan ini didasarkan pada total asset

perusahaan.”

Hal ini didukung oleh penelitian lain yaitu Zulhawati (2001), Manao dan Nur (2001) dalam Saputra (2004) yang menggunakan total aktiva sebagai proksi ukuran perusahaan dalam penelitiannya.

Menurut Suwito dan Herawaty (2005), perusahaan public yang terdaftar di Bursa Efek Indonesia dapat dikategorikan ke dalam 3 (tiga) kelompok besar yaitu : perusahaan manufaktur, perusahaan non manufaktur selain usaha bank dan lembaga keuangan lainnya, kelompok usaha bank dan lembaga keuangan.

Dari pendapat para pakar diatas maka dapat ditarik kesimpulan bahwa Ukuran Perusahaan merupakan ukuran dari besar atau kecilnya perusahaan yang dapat dilihat dari total assetnya (Yunika dan Suherman, 2007:37).

Ukuran perusahaan menurut Yunika dan Suherman (2007:37) dapat diukur melalui total aktiva yang dimiliki perusahaan tersebut.

Menurut Eugene F. Brigham dan Joel F. Houston (2001:117-119), mengemukakan bahwa:

“Ukuran perusahaan yaitu rata–rata total penjualan bersih untuk tahun yang

bersangkutan sampai beberapa tahun.”

Dari berbagai penjelasan di atas, maka dapat disimpulkan bahwa ukuran perusahaan merupakan nilai penjualan bersih suatu perusahaan pada suatu tahun tertentu.

besar, maka dalam pengukurannya diproxy atau dikonversikan dalam logaritma natural (Ln).

Menurut Agnes Sawir (2004:101-102) ukuran perusahaan dinyatakan sebagai determinan dari struktur keuangan dalam hampir setiap studi untuk alasan yang berbeda :

yang dirancang sesuai dengan preferensi kedua pihak sebagai ganti dari penggunaan kontrak standar hutang.

3. Ketiga, ada kemungkinan pengaruh skala dalam biaya dan return membuat perusahaan yang lebih besar dapat memperoleh lebih banyak laba. Pada akhirnya, ukuran perusahaan diikuti oleh karakteristik lain yang mempengaruhi struktur keuangan. Karakteristik lain tersebut seperti perusahaan sering tidak mempunyai staf khusus, tidak menggunakan rencana keuangan, dan tidak mengembangkan sistem akuntansi mereka menjadi suatu sistem manajemen.

Penentuan perusahaan ini berdasarkan kepada total asset perusahaan. Total aktiva dipilih sebagai proksi ukuran perusahaan dengan mempertimbangkan bahwa nilai aktiva relative lebih stabil dibandingkan dengan nilai market capitalized dan penjualan (Wuryatiningsih,2002 dalam Sudarmadji, 2007).

2.1.4 Profitabiltas

2.1.3.1 Pengertian Profitabilitas

Menurut Sofyan Syafri Harahap (2009:104), menyatakan tentang pengertian Profitabilitas yaitu bahwa : “Profitabilitas yaitu kemampuan perusahaan untuk mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya.”

Profitabilitas yaitu bahwa : “Rasio Profitabilitas (profitability ratio) terdiri atas dua jenis rasio yang menunjukan profitabilitas dalam kaitannya dengan penjualan dan

rasio yang menunjukan efektifitas operasional keseluruhan perusahaan.”

Profitabilitas kaitannya dengan Penjualan :

Profitabilitas dalam Kaitannya dengan Investasi :

Kelompok kedua rasio profitabilitas menghubungkan laba dengan investasi. Salah satu pengukurannyaadalah dengan imbal hasil atas investasi (return on investment- ROI) atau imbal hasil atas asset (return on asset – ROA)

Imbal hasil atas Ekuitas (Return on Equity - ROE)

Menurut Simamora (2000:528) menyatakan bahwa menghitung profitanilitas dapat menggunakan Profit Margin :

Profit Margin = ( Laba Bersih : Penjualan Bersih) x 100 %

Profitabilitas dapat diukur menggunakan rasio. Rasio yang dapat dipergunakan untuk mengukur profitabilitas menurut Darsono dan Ashari (2005 : 56) adalah sebagai berikut :

“1. Gross Profit Margin (GPM).

2. Net Profit Margin (NPM). 3. Return on Assets (ROA) 4.Return On Equity (ROE).”

Terdapat penjelasan mengenai rasio profitabilitas yang digunakan oleh

perusahaan yaitu sebagai berikut :

1. Gross Profit Margin (GPM).

Rasio gross profit margin atau margin keuntungan kotor dicari dengan penjualan bersih dikurangi harga pokok penjualan dibagi penjualan bersih. Rasio ini berguna untuk mengetahui keuntungan kotor perusahaan dari setiap barang yang dijual. Jadi dengan mengetahui rasio ini, kita bisa tahu bahwa untuk setiap satu barang yang terjual, perusahaan memperoleh keuntungan kotor sebesar x rupiah. Secara matematis rasio ini dapat diukur dengan menggunakan rumus sebagai berikut :

Penjualan Bersih– HPP

GPM =

Penjualan Bersih

Laba bersih dibagi penjualan bersih. Rasio ini menggambarkan besarnya laba bersih yang diperoleh oleeh perusahaan pada setiap penjualan yang dilakukan. Rasio ini tidak menggambarkan besarnya presentase keuntungan bersih yang diperoleh perusahaan untuk setiap penjualan karena adanya unsur pendapatan dan biaya non operasional. Secara matematis rasio ini dapat diukur dengan menggunakan rumus sebagai berikut :

Laba Bersih NPM =

Penjualan Bersih

3. Return on Asset (ROA)

Laba bersih dibagi rata-rata total aktiva. Rata-rata total aktiva diperoleh dari total aktiva awal tahun ditambah total aktiva akhir tahun dibagi dua.

Return on Asset bisa diperoleh dari Net Profit Margin dikalikan Asset turn over. Asset turn over adalah penjualan bersih dibagi rata-rata total aktiva. Rasio ini menggambarkan kemampuan perusahaan untuk menghasilkan keuntungan dari setiap satu rupiah aset yang digunakan. Secara matematis rasio ini dapat diukur dengan menggunakan rumus sebagai berikut :

Laba Bersih ROA =

Total Aktiva

Laba bersih dibagi rata-rata ekuitas. Rata-rata ekuitas diperoleh dari ekuitas awal periode ditambah akhir periode dibagi dua. Rasio ini berguna untuk mengetahui besarnya kembalian yang diberikan oleh perusahaan untuk setiap rupiah modal dan pemilik.

Rasio ini menunjukkan kesuksesan manajemen dalam memaksimalkan tingkat kembalian pada pemegang saham. Semakin tinggi rasio ini, akan semakin baik karena memberikan tingkat kembalian yang lebih besar pada pemegang saham. Secara matematis rasio ini dapat diukur dengan menggunakan rumus sebagai berikut :

Laba Bersih ROE =

Ekuitas

2.1.4 Hasil Penelitian Terdahulu

Tabel 2.1

Tabel Persamaan dan Perbedaan Penelitian Terdahulu

No Nama

Peneliti

Judul Hasil Persamaan Perbedaan

2.2 Kerangka Pemikiran

Dalam perushaan sangat penting adanya modal kerja demi menunjang operasi perusahaan tersebut.Modal kerja merupakan dana yang digunakan oleh perusahaan untuk memenuhi kebutuhan operasional perusahaan sehari hari seperti pembelian bahan baku, pembayaran upah dan lainnya. Modal kerja pun terdiri dari dua jenis yaitu modal kerja neto dan bruto.

Sudah sangat jelas dari hal diatas bahwa memang perusahaan sangat membutuhkan modal kerja karena modal kerja memang bersangkutan dengan dana untuk operasional perusahaan dalam memproduksi barang atau menghasilkan suatu produk. Modal kerja dapat diukur dengan aktiva lancar dan hutang lancar yang ada dalam laporan keuangan perusahaan tersebut.

Modal kerja banyak digunakan oleh perusahaan demi keefektivan perusahaan dalam menjalankan usahanya. Penggunaan modal kerja harus efisien karena dampaknya akan terjadi pada perusahaan tersebut.

Sedangkan ukuran perusahaan merupakan rata-rata besarnya total aktiva yang dimiliki oleh suatu perusahaan selama periode terntentu. Ukuran perusahaan dapat dilihat dari total asset yang dimiliki perusahaan.

Profitabilitas dapat diukur dengan menggunakan ROA (return on asset), ROE (return on equity), Profit Margin. Memang pada intinya profitabilitas digunakan untuk mengukur kemampuan perusahaan dalam memperoleh laba.

Pengorbanan perusahaan dalam mendukung untuk memperoleh laba bisa dengan mengeluarkan modal yang tinggi. Apabila profitabilitas perusahaan maka perusahaan itu tidak akan sulit dalam operasional perusahaannya seperti dapat dengan mudah memperoleh barang atau jasa yang dibutuhkan tanpa kesulitan dalam hal financial.

Profitabilitas perusahaan tinggi maka para investor pun tak akan segan untuk menanamkan sejumlah dananya untuk ditanamkan pada perusahaan tersebut. Investor pun berasumsi bahwa perusahaan tersebut dapat dengan mudah memperoleh keuntungan dari hasil produksinya.

Data Keuangan

Modal Kerja Ukuran Perusahaan

Aktiva Lancar Hutang Lancar

Ln Total Penjualan

Gambar 2.1

Skema Kerangka Pemikiran

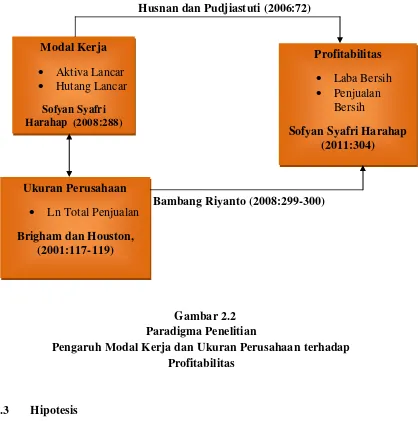

2.2.1 Keterkaitan antara Modal Kerja dengan Profitabilitas

Menurut Husnan dan Pudjiastuti (2006:72) yaitu bahwa rasio profitabilitas dimaksudkan untuk mengukur efisiensi penggunaan asset yang berhasil diciptakan. Modal kerja termasuk ke dalam asset perusahaan .

Endang Suhari (2009) dalam jurnalnya bahwa:

“Modal kerja yang efisien tidak saja berdampak pada profitabilitas perusahaan

namun secara langsung juga akan berpengaruh pada likuiditas perusahaan, yang akhirnya akan meningkatkan nilai perusahaan.

Modal Kerja Menurut Munawir (2005:45) Yaitu :

Hal yang berkaitan dengan penambahan modal kerja, salah satunya adalah laba, karena walaupun tidak berhubungan secara langsung tetapi terdapat hubungan antara pendapatan dengan piutang usaha.

Hubungan keduanya secara korelasi haruslah positif, karena jika terjadi kenaikan perubahan persentase pendapatan maka hendaknya kenaikan perubahan persentase piutang usaha juga akan meningkat. Namun jika tidak terjadi korelasi positif maka hal tersebut harus dianalisi lebih lanjut.

likuiditas akan terjaga namun kesempatan untuk memperoleh laba yang besar akan menurun yang pada akhirnya berdampak pada menurunnya profitabilitas.

Sebaliknya jika perusahaan ingin memaksimalkan profitabilitas, kemungkinan dapat mempengaruhi tingkat likuiditas perusahaan

2.2.2 Keterkaitan antara Ukuran Perusahaan dengan Profitabilitas

Menurut Bambang Riyanto (2008:299-300), suatu perusahaan yang besar di mana sahamnya tersebar sangat luas,setiap perluasan modal saham hanya akan mempunyai pengaruh kecil terhadap kemungkinan hilangnya atau tergesernya control dari pihak dominan terhadap perusahaan yang bersangkutan.

Sebaliknya, perusahaan yang kecil di mana sahamnya hanya tersebar di lingkungan kecil, penambahan jumlah saham akan mempunyai pengaruh yang besar terhadap kemungkinan hilangnya control pihak dominan terhadap perusahaan yang bersangkutan.

Dengan demikian maka pada perusahaan yang besar dimana sahamnya tersebar sangat luas akan lebih berani mengeluarkan saham baru dalam memenuhi kebutuhannya untuk membiayai pertumbuhan penjualan dibandingkan dengan perusahaan yang kecil.

Perusahaan besar dapat memperoleh keistimewaan dibandingkan perusahaan kecil dalam hal memperoleh bahan baku (input produksi). Karenaperusahaan besar membeli bahan baku dalam jumlah besar sehingga perusahaan besar mendapatkan potongan harga (quantity discount) dari pemasok.

Perusahaan besar juga dapat memperoleh persyaratan kredit (utang dagang) yang lunak dari pemasok dibandingkan dengan perusahaan kecil.Perusahaan besar juga mampu mengumpulkan piutangnya lebih cepat dibandingkan perusahaan kecil. Oleh karena itu semakin besar ukuran perusahaan berpengaruh positif terhadap profitabilitas perusahaan.

2.2.3 Keterkaitan antara Modal Kerja dan Ukuran Perusahaan dengan Profitabilitas.

Menurut Yusralaini,Amir Hasan dan Imelga Helen (2009) keterkaitannya yaitu sebagai berikut :

”Pengujian hipotesis ke lima membuktikan bahwa seluruh variabel independen yaitu perputaran modal kerja struktur modal umur perusahaan dan ukuran perusahaan secara simultan atau secara bersama-sama berpengaruh terhadap profitabilitas hal im' ditunjukkan dengan Pyaiue < 0,05 yaitu sebesar 0.025.”

Husnan dan Pudjiastuti (2006:72)

Bambang Riyanto (2008:299-300)

Gambar 2.2 Paradigma Penelitian

Pengaruh Modal Kerja dan Ukuran Perusahaan terhadap Profitabilitas

2.3 Hipotesis

Hipotesis merupakam dugaan sementara atau jawaban sementara dan hal ini masih harus dibuktikan dengan melakukan penelitian. Dengan adanya dugaan sementara berfungsi agar lebih terarah dalam melakukan penelitian.

Hipotesis menurut Umi Narimawati (2010:7), menyatakan bahwa :

“Asumsi atau dugaan sementara yang harus diuji kebenarannya dalam suatu analisis statistik.”

Ukuran Perusahaan Ln Total Penjualan Brigham dan Houston,

(2001:117-119) Modal Kerja Aktiva Lancar Hutang Lancar

Sofyan Syafri Harahap (2008:288)

Profitabilitas Laba Bersih Penjualan

Bersih

Menurut Sugiyono (2011:99), menyatakan bahwa :

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, di mana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data.

38

Objek penelitian menurut Husein Umar dalam Umi Narimawati (2010:29) adalah “Objek Penelitian menjelaskan tentang apa dan atau siapa yang menjadi

penelitian. Juga dimana dan kapan penelitian dilakukan. Objek dalam penelitian ini adalah Pengaruh Modal Kerja dan Ukuran Perusahaan Terhadap Profitabilitas.

Variabel independenya yaitu Modal Kerja dan Ukuran Perusahaan lalu variable dependennya yaitu Profitabilitas pada Perusahaan Farmasi yang Terdaftar di Bursa Efek Indonesia. Hal ini untuk mengetahui pengaruh Modal Kerja dan Ukuran Perusahaan terhadap Profitabilitas yang terjadi pada Perusahaan Farmasi yang Terdaftar di Bursa Efek Indonesia.

3.2 Metode Penelitian

Metode penelitian menurut Umi Narimawati (2010:29) merupakan cara penelitian yang digunakan untuk mendapatkan data untuk mencapai tujuan tertentu.Metode yang digunakan dalam penelitian ini adalah penelitian deskriptif (kualitatif) dan verifikatif (kuantitatif).

Sedangkan metode verifikatif yaitu penelitian yang bertujuan untuk menguji pengaruh variabel X1 (Modal Kerja) dan X2 (Ukuran Perusahaan) terhadap variabel Y (Profitabilitas) yang diteliti, sesuai dengan tujuan penelitian yang hendak dicapai. Menurut Jonathan Sarwono (2006:17): “Metode Verifikatif digunakan untuk meneliti ulang hasil penelitian sebelumnya dengan tujuan untuk memverifikatif kebenaran hasil penelitian sebelumnya tersebut.”

Dalam penelitian ini metode verifikatif digunakan untuk menguji pengaruh Modal Kerja dan Ukuran Perusahaan terhadap Profitabilitas pada Perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia.

3.2.1 Desain Penelitian

Pada bagian ini desain penelitian dibuat demi keakurtan dari informasi dan data yang diperoleh.

Perusahaan Sekunder (Poled Data) 3 Perkembangan

Profitabilitas

Deskriptif

4 Pengaruh Modal Kerja dan Ukuran Perusahaan terhadap Profitabilitas.

Verifikatif

3.2.2 Operasionalisasi Variabel

Sebelum membahas tentang operasional variabel maka alangkah lebih baiknya untuk mengetahui arti dari variabel terlebih dahulu yaitu yang pertama menurut Kerlinger (1973) menyatakan bahwa variabel adalah konstrak (constructs) atau sifat yang akan dipelajari.

Sedangkan menurut Kidder (1981) menyatakan bahwa variabel adalah suatu kualitas (qualities) dimana peneliti mempelajari dan menari kesimpulan darinya.

Menurut Sugiyono (2010:61) variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian di tarik kesimpulannya.

Dari penelitian ini terdapat dua variabel yang digunakan oleh peneliti yaitu sebagai berikut :

yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat). Variabel Independen yang digunakan oleh peneliti yaitu Modal Kerja sebagai X1 dan Ukuran Perusahaan sebagai X2.

2. Menurut Sugiyono (2010:61) menyatakan bahwa Variabel Dependen sering disebut juga sebagai variabel output, kriteria, konsekuen. Variabel dependen sering disebut juga sebagai variabel terikat.Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. Variabel dependen yang digunakan oleh peneliti yaitu Profitabilitas yang sekaligus menjadi Y.

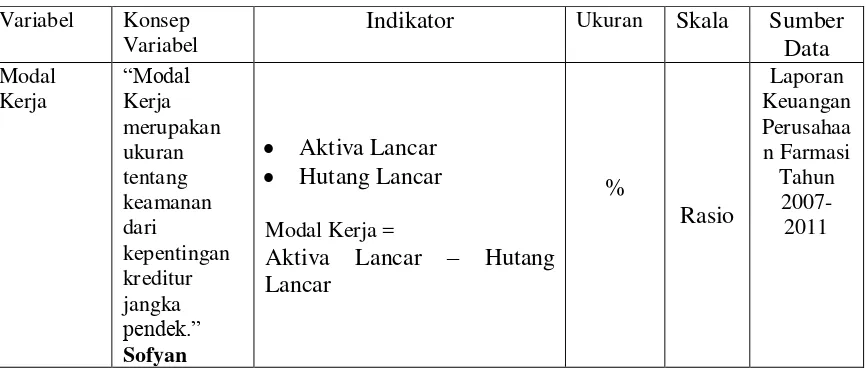

Operasinal Variabel menurut NurIndrianto dalam Umi Narimawati (2010:31) adalah penentuan construct sehingga menjadi variable yang dapat diukur.Sesuai dengan judul penelitian mengenai Pengaruh Modal Kerja dan Ukuran Perusahaan Terhadap Profitabilitas maka operasional variabel penelitian dapat disajikan dalam Tabel 3.2 :

Tabel 3.2

Operasionalisasi Variabel

Variabel Konsep Variabel

Syafri

Sumber data yang digunakan dalam penelitian ini adalah Sekunder karena tidak secara langsung.

Sumber data sekunder menurut Sugiono dalam Umi Narimawati (2010:37) adalah sumber data yang tidak langsung memberikan data kepada pengumpulan data.

Data sekunder yang digunakan yaitu berupa data sekunder yang disusun oleh organisasi lain yang bersangkutan.Data yang digunakan yaitu laporan keuangan masing-masing perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia.

3.2.3.2 Teknik Penentuan Data

Sebelum memasuki suatu hal yaitu tentang penetuan data yang akan dijadikan sampel maka terlebih dahulu dikemukakan tentang populasi dan sampel.

A. Populasi

Menurut Umi Narimawati (2008:161) populasi adalah “Objek atau subjek yang memiliki karateristik tertentu sesuai informasi yang ditetapkan oleh peneliti,sebagai unit analisis penelitian.

Berdasarkan dari penjelasan diatas dapat disimpulkan bahwa populasi adalah objek atau subjek yang memiliki karakteristik tertentu yang telah ditetapkan untuk diteliti dan dipelajari untuk kemudian ditarik kesimpulannya. Populasi yang akan digunakan dalam penelitian ini adalah seluruh perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia yang berjumlah 6 perusahaan

terdaftar.

A. Sampel

Sedangkan sampel adalah sebagian dari populasi yang terpilih untuk menjadi unit pengamatan dalam penelitian (Umi Narimawati,2008).

Menurut Sugiyono (2010:118) yaitu sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.

Penarikan sampel dilakukan dengan menggunakan teknik penarikan stratified random sampling.Stratified random sampling adalah metode penarikan sampel dengan terlebih dahulu mengelompokan populasi kedalam strata-strata berdasarkan kriteria tertentu.

Berdasarkan dari penjelasan di atas,maka dapat disimpulkan bahwa sampel adalah sebagian dari jumlah populasi yang memiliki karakteristik tertentu. Dari populasi tersebut, dipilih sampel dengan menggunakan teknik sampling.

B. Teknik Sampling

Teknik yang akan digunakan oleh peneliti yang sesuai dengan judul adalah nonprobability sampling. Menurut Sugiyono (2010:122) menyatakan bahwa Nonprobability sampling adalah teknik pengambilan sampel yang tidak memberi peluang/kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel. Dari teknik Nonprobability sampling yang dipilih oleh peneliti yaitu sampling purposive yang menurut Sugiyono (2010:124) bahwa sampling purposive adalah teknik penentuan sampel dengan pertimbangan tertentu.

Maka dari hal tersebut sampel yang akan diambil oleh peneliti mempunyai kriteria terhadap sampel yang akan diteliti yaitu sebagai berikut :

1. Data laporan keuangan tahunan perusahaan farmasi yang terdaftar di Bursa Efek Indonesia.

2. Perusahaan Farmasiyang memiliki data lengkap.

3. Sampel yang diambil yaitu 5 periode dari Tahun 2007 sampai Tahun 2011.

Demi mendukung penelitian ini sampel yang digunakan adalah 6 Perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia periode 2009-2011 (data cross section) dengan periode laporan keuangan selama lima tahun (data time series). Total keseluruhan data yang dijadikan sampel adalah 30 buah data panel.

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan oleh peneliti dalam penelitian ini yaitu sebagai berikut :

Pengumpulan data dilakukan dengan membaca dan menelaah text book yang ada di perpustakaan ataupun milik pribadi. Data lainnya pun diperoleh dari jurnal terkait serta dari website yang ada seperti www.idx.co.id serta wesite lainnya sebagai pendukung materi dalam mengisi penilitian ini.

2. Studi Lapangan (Field Research) a) Observasi

Pengamatan ini dilakukan dengsn mendatangi langsung kantor stock exchange untuk memperoleh laporan keuangan perusahaan yang terdaftar di Bursa Efek Indonesia.

b) Wawancara

Yaitu teknik pengumpulan data dengan memberikan pertanyaan-pertanyaan kepada pihak-pihak yang berkaitan dengan masalah yang dibahas.Penulis mengadakan hubungan langsung dengan pihak-pihak yang dianggap dapat memberikan informasi yang sesuai dengan kebutuhan.Dalam teknik wawancara ini,penulis mengadakan Tanya jawab kepada sumber yang dapat memberikan data atau informasi.Informasi itu berupa yang berkaitan dengan Pengaruh Tingkat Suku Bunga dan Inflasi Terhadap Risiko Investasi .

c) Dokumentasi

3.2.5. Rancangan Analisis dan Uji Hipotesis 3.2.5.1 Rancangan Analisis

Menurut Umi, Sri, dan Lina (2010:41) Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan dan dokumentasi dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain.

Adapun analisis-analisis yang digunakan dalam penelitian ini akan dijelaskan sebagai berikut:

1. Analisis Deskriptif (Kualitatif)

Sugiyono (2006:11) menyebutkan bahwa penelitian deskriptif adalah penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih (independent) tanpa membuat perbandingan, atau menghubungkan dengan variabel lain.

Analisis deskriptif ini akan memberikan gambaran tentang suatu data yang akan diteliti sehingga dapat membantu dalam mengetahui karakterisitik data sampel. Adapun dalam penelitian ini analisis deskriptif dilakukan oleh peneliti untuk menjawab rumusan masalah yaitu tentang perkembangan modal kerja dan ukuran perusahaan terhadap profitabilitas.

2. Analisis Verifikatif (Kuantitatif)

Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif. Statistik inferensial dapat berupa statistik parametris dan statistik nonparametris. Peneliti menggunakan statistik inferensial bila penelitian dilakukan pada sampel yang dilakukan secara random.

Analisis kuantitatif adalah analisis pengolahan data berbentuk angka. Dalam penelitian ini, penulis melakukan analisis pada data laporan keuangan yang terdapat di perusahaan farmasi yang terdaftar di Bursa Efek Indonesia periode 2005-2009.

Dari hasil analisis tersebut akan didapat hasil analisis modal kerja dan ukuran perusahaan pengaruhnya terhadap profitabilitas. Untuk mendukung analisis verifikatif, peneliti menggunakan beberapa metode analisis statistik. Adapun langkah-langkah dalam pengujian statistik yang digunakan penulis adalah sebagai berikut :

1. Analisis Regresi Linier Berganda

Penerapan analisis regresi berganda ini menurut Sugiyono (2005: 210), adalah :

Analisis regresi linier digunakan oleh peneliti, bila peneliti bermaksud meramalkan bagaimana keadaan (naik turunnya) variabel dependen (kriterium), bila dua atau lebih variabel independen sebagai faktor prediktor dimanipulasi (dinaikturunkan nilainya). Jadi analisis regresi ganda akan dilakukan bila jumlah variabel independennya minimal dua.

Untuk dapat membuat ramalan melalui regresi, maka data setiap variabel harus tersedia. Selanjutnya berdasarkan data itu peneliti harus dapat menemukan persamaan melalui perhitungan. Dimana persamaan regresi untuk dua variabel adalah sebagai berikut:

Sumber: Sugiyono (2002:250)

Dimana:

Y = variabel tak bebas (Profitabilitas)

a = konstanta, merupakan nilai terikat yang dalam hal ini adalah Y pada saat variabel bebasnya adalah 0 (X1, X2 = 0)

X1 = variabel bebas X1 (Modal Kerja) X2 = variabel bebas X2 (Ukuran Perusahaan)

b1 = koefisien regresi berganda antara variabel bebas X1 terhadap variabel terikat Y, apabila variabel bebas X2 diangap konstan.

b2 = koefisien regresi berganda antara variabel bebas X2 terhadap variabel terikat Y, apabila variabel bebas X1 diangap konstan.

ɛ = faktor-faktor lain yang mempengaruhi

Regresi linier berganda dengan dua variabel bebas X1 dan X2 metode kuadrat kecil memberikan hasil bahwa koefisien-koefisien α, β1 dan β2. Nilai-nilai tersebut dapat dicari dengan rumus pearson product moment yang memiliki persamaan sebagai berikut:

1 = (Σx22)( Σx1y) - (Σx1x2)(Σ(x2y)) (Σx12)( Σx22)-(Σx1x2)2

2 = (Σx12)( Σx2y) - (Σx1x2)(Σ(x1y)) (Σx12)( Σx22)-(Σx1x2)2 α = − 1 1− 2 2

Jika b1 dan b2 positif, maka hal ini menunjukkan hubungan yang searah antara variabel bebas dengan variabel terikat. Dengan kata lain peningkatan atau penurunan besarnya variabel bebas akan diikuti oleh peningkatan atau penurunan besarnya variabel terikat. Sedangkan jika nilai b1 dan b2 negatif berarti menunjukkan hubungan yang berlawanan antara variabel bebas dengan variable terikat. Dengan kata lain setiap peningkatan besarnya nilai variabel bebas akan diikuti oleh penurunan besarnya nilai variabel terikat, dan sebaliknya.

2. Uji Asumsi Klasik

Untuk memperoleh hasil yang lebih akurat dari model analisis regresi berganda tersebut, maka dilakukan pengujian asumsi klasik agar hasil yang diperoleh dapat diregresi serta memperoleh penafsiran yang memiliki sifat Best Linier Unbiased Estimator (BLUE). Pengujian asumsi klasik terdiri atas:

(1) Uji Multikolinearitas

adalah jika mempunyai nilai VIF (Varians Inflation Faktor) kurang dari 10 dan nilai tolerance lebih dari 10%.

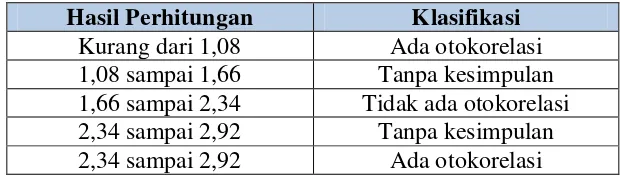

(2) Uji Autokorelasi

Autokorelasi adalah korelasi atau hubungan yang terjadi diantara anggota-anggota dari serangkaian pengamatan yang tersusun dalam rangkaian waktu. Jika terjadi korelasi maka dinamakan ada problem autokorelasi. Model regresi yang baik adalah regresi yang bebas dan autokorelasi. Uji autokorelasi diuji dengan melihat hasil Durbin - Watson, dan autokoresi dikatakan tidak ada jika angka Durbin Watson berada diantara -2 sampai +2.

Tabel 3.3 Durbin Watson Test Hasil Perhitungan Klasifikasi Hasil Perhitungan Klasifikasi

Kurang dari 1,08 Ada otokorelasi 1,08 sampai 1,66 Tanpa kesimpulan 1,66 sampai 2,34 Tidak ada otokorelasi 2,34 sampai 2,92 Tanpa kesimpulan 2,34 sampai 2,92 Ada otokorelasi Sumber : (Algifari,2000:89)

(3) Uji Heteroskedastisitas

dimana apabila titik – titik tersebar secara acak dan tidak membentuk pola tetentu dapat dikatakan tidak terjadi heteroskedastisitas.

(4) Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai distribusi normal atau tidak. Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian kebermaknaan (signifikansi) koefisien regresi. Model regresi yang baik adalah model regresi yang memiliki distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian secara statistik. Dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

a. Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal. b. Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal.

Pengujian secara visual dapat juga dilakukan dengan metode gambar normal Probability Plots dalam program SPSS. Dasar pengambilan keputusan yang dilakukan adalah sebagai berikut:

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas. b. Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis

diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi normalitas.

3. Analisis Korelasi

Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen dengan variabel independen. Dalam analisis regresi, analisis korelasi yang digunakan juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen selain mengukur kekuatan asosiasi (hubungan).

Analisis korelasi merupakan analisis yang digunakan untuk mengetahui arah dan kuatnya hubungan antar variabel. Arah dinyatakan dalam positif dan negatif, sedangkan kuat atau lemahnya hubungan dinyatakan dalam besarnya koefisien korelasi. Nilai koefisien korelasi dapat dinyatakan -1 ≤ R ≤ 1 apabila:

a. Apabila (-) berarti terdapat hubungan negatif. b. Apabila (+) berarti terdapat hubungan positif.

Interprestasi dari nilai koefisien korelasi adalah sebagai berikut:

a. Jika r = -1 atau mendekati -1, maka hubungan antara kedua variabel kuat dan mempunyai hubungan yang berlawanan (jika variabel independen naik, maka variabel dependen turun, dan jika variabel independen turun, maka variabel dependen naik).

b. Jika r = +1 atau mendekati +1, maka terdapat hubungan yang kuat antara variabel independen dan variabel dependen dan hubungannya searah (jika variabel independen naik, maka variabel dependen naik, dan jika variabel independen turun, maka variabel dependen turun).

Tabel 3.4

Interpretasi Koefisien Korelasi Interval Koefisien Tingkat Hubungan

0,00-0,199 Sangat rendah

0,20-0,399 Rendah

0,40-0,599 Sedang

0,60-0,799 Kuat

0,80-1,000 Sangat Kuat Sumber : Sugiyono (2008:184)

Sedangkan untuk mencari koefisien korelasi antara X1 dan Y, X2 dan Y adalah sebagai berikut:

a. Menghitung koefisien korelasi antara modal kerja (X1) terhadap profitabilitas (Y), menggunakan rumus:

b. Menghitung koefisien korelasi antara ukuran perusahaan (X2) terhadap profitabilitas (Y), menggunakan rumus:

Setelah koefisien korelasi antar-variabel diketahui, selanjutnya dapat diperoleh nilai korelasi. Langkah-langkah perhitungan uji statistik dengan menggunakan analisis korelasi dapat diuraikan sebagai berikut:

1. Korelasi parsial

2. Korelasi parsial

Koefisien korelasi parsial antar X2 terhadap Y, apabila X1 dianggap konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

3. Koefisien korelasi secara simultan

Koefisien korelasi simultan antar X1 dan X2 terhadap Y dapat dihitung dengan menggunakan rumus sebagai berikut:

4. Koefisien Determinasi

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang dinyatakan dalam persentase.

Besarnya koefisien determinasi dihitung dengan menggunakan rumus sebagai berikut:

Dimana :

r² = Kuadrat koefisien korelasi

Untuk memudahkan pelaksanaan analisis data, maka penelitian ini akan menggunakan program SPSS for 16 Windows versi.

3.2.5.2Pengujian Hipotesis

Dalam penelitian ini yang akan diuji adalah Modal Kerja dan Ukuran Perusahaan tehadap Profitabilitas pada perusahaan farmasi yang terdaftar di Bursa Efek Indonesia.

Pengujian hipotesis digunakan untuk melihat ada tidaknya korelasi dan pengaruh variabel independen, yaitu modal kerja (X1) dan ukuran perusahaan (X2) secara signifikan terhadap profitabilitas (Y). Hipotesis yang diuji dapat dirumuskan sebagai berikut:

1. Pengujian Hipotesis Secara Simultan (Uji Statistik F)

Untuk menguji secara simultan ada tidaknya hubungan variabel independen (X) terhadap variabel dependen (Y), maka pengujian dilakukan dengan menggunakan uji statistik F dengan langkah-langkah sebagai berikut:

1. Merumuskan hipotesis penelitian secara keseluruhan antara variabel independen yaitu struktur aktiva dan profitabilitas terhadap variabel dependen yaitu sturuktur modal.

Tabel 3.5

Rumusan Hipotesis secara Simultan H0 : βi = 0

i = 1, 2

Modal Kerja dan Ukuran Perusahaan secara simultan tidak memiliki pengaruh signifikan terhadap Profitabilitas.

H1 : βi ≠ 0 i = 1, 2

2. Menentukan nilai signifikansi α yaitu 5% atau 0,05 dan derajat bebas (dk = k; n- k -1), untuk mengetahui daerah Ftabel sebagai batas daerah penerimaan dan penolakan.

3. Menghitung nilai F yang didapat dengan menggunakan persamaan sebagaiman yang diungkapkan dalam buku Analisis Korelasi dan jalur dalam penelitian (2009:209) adalah sebagai berikut:

Fhitung =

Untuk satu variabel bebas nilai R2 sama dengan r2. Statistik uji di atas mengikuti distribusi F dengan derajat bebas db1 = k dan db2 = n- k-1, dengan K adalah banyaknya parameter. Adapun kriteria uji hipotesisnya adalah:

a. F hitung ≥ F tabel, dengan α = 5 % maka tolak H0 artinya signifikan b. F hitung ≤ F tabel, dengan α = 5 % maka terima H0 artinya tidak signifikan

2. Pengujian Hipotesis Secara Parsial (Uji Statistik t)

Dalam penelitian ini, uji t digunakan uuntu menguji ada tidaknya pengaruh signifikan secara parsial dari masing-masing variabel independen (X) dengan variabel dependen (Y). Selanjutnya dilakukan pengujian dengan menggunakan uji statistik t. yaitu dengan cara :

a. Menentukan hipotesis parsial antara variabel independen terhadap variabel dependen. Hipotesis statistik yang akan diuji dalam penelitian ini adalah :

Tabel 3.6

Rumusan Hipotesis secara Parsial

Ha2 : β1 ≠ 0 Modal Kerja memiliki pengaruh signifikan terhadap Profitabilitas. H03 : β2 = 0 Ukuran Perusahaan tidak memiliki pengaruh signifikan terhadap

Profitabilitas

Ha3 : β2 ≠ 0 Ukuran Perusahaan memiliki pengaruh signifikan terhadap Profitabilitas .

b. Menghitung nilai thitung dan membandingkannya dengan ttabel. Adapun nilai thitung dapat dicari dengan rumus sebagai berikut :

Dengan kriteria uji hipotesis sebagai berikut:

a. t hitung ≥ t tabel, dengan α = 5 % maka H0 ditolak, artinya signifikan

b. t hitung ≤ t table ≤ t hitung, dengan α = 5 % maka H0 diterima, artinya tidak signifikan

3. Menggambar Daerah Penerimaan dan Penolakan Hipotesis serta Penarikan Kesimpulan

Penggambaran daerah penerimaan atau penolakan hipotesis beserta kriteria dan kesimpulannya akan dijelaskan berikut ini,

Gambar 3.1

Daerah Penerimaan dan Penolakan H0 Secara Simultan

a. Tolak H0 jika Fhitung > Ftabel pada alpha 5% untuk koefisien positif. b. Tolak H0 jika Fhitung < Ftabel pada alpha 5% untuk koefisien negatif. c. Tolak H0 jika nilai Fhitung < 0,05

2) Hasil thitung dibandingkan dengan ttabel dengan kriteria :

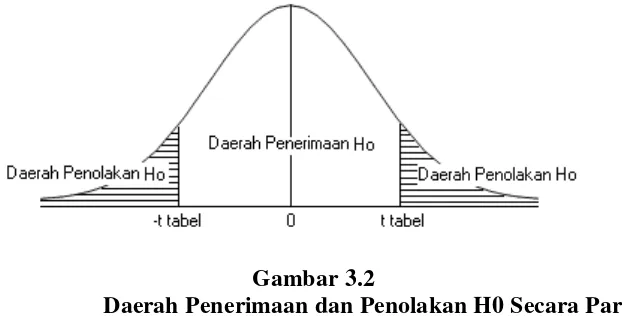

Gambar 3.2

Daerah Penerimaan dan Penolakan H0 Secara Parsial

a. Jika t hitung > t tabel maka H0 ada di daerah penolakan, berarti H1 diterima artinya antara variabel X dan variabel Y ada pengaruhnya.

c. t hitung dicari dengan rumus perhitungan t hitung

d. t tabel dicari di dalam tabel distribusi t student dengan ketentuan sebagai berikut, α = 0,05 dan db = (n – k – 1)

1. Penarikan Kesimpulan

Daerah yang diarsir merupakan daerah penolakan, dan berlaku sebaliknya. Jika thitung jatuh di daerah penolakan (penerimaan), maka Ho ditolak (diterima) dan H1 diterima (ditolak). Artinya koefisian regresi signifikan (tidak signifikan).

61

4.1 Gambaran Umum Perusahaan

4.1.1 Sejarah Bursa Efek Indonesia

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC. Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagaimana mestinya. Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah. Secara singkat, perkembangan pasar modal di Indonesia dapat dilihat sebagai berikut:

1. Zaman Penjajahan

perkebunan secara besar-besaran di Indonesia. Sebagai salah satu sumber dana adalah dari para penabung yang telah dikerahkan sebaik-baiknya. Para penabung tersebut terdiri dari orang-orang Belanda dan Eropa lainnya yang penghasilannya sangat jauh lebih tinggi dari penghasilan penduduk pribumi. Atas dasar itulah maka pemerintahan kolonial waktu itu mendirikan pasar modal. Setelah mengadakan persiapan, maka akhirnya berdiri secara resmi pasar modal di Indonesia yang terletak di Batavia (Jakarta) pada tanggal 14 Desember 1912 dan bernama Vereniging voor de Effectenhandel (bursa efek) dan langsung memulai perdagangan.

Pada saat awal terdapat 13 anggota bursa yang aktif (makelar) yaitu : Fa. Dunlop & Kolf; Fa. Gijselman & Steup; Fa. Monod & Co.; Fa. Adree Witansi & Co.; Fa. A.W. Deeleman; Fa. H. Jul Joostensz; Fa. Jeannette Walen; Fa. Wiekert & V.D. Linden; Fa. Walbrink & Co; Wieckert & V.D. Linden; Fa. Vermeys & Co; Fa. Cruyff dan Fa. Gebroeders. Sedangkan Efek yang diperjual-belikan adalah saham dan obligasi perusahaan/perkebunan Belanda yang beroperasi di Indonesia, obligasi yang diterbitkan Pemerintah (propinsi dan kotapraja), sertifikat saham perusahaan-perusahaan Amerika yang diterbitkan oleh kantor administrasi di negeri Belanda serta efek perusahaan Belanda lainnya. Perkembangan pasar modal di Batavia tersebut begitu pesat sehingga menarik masyarakat kota lainnya. Untuk menampung minat tersebut, pada tanggal 11 Januari 1925 di kota Surabaya dan 1 Agustus 1925 di Semarang resmi didirikan bursa.