UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH RASIO PROFITABILITAS PERUSAHAAN TERHADAP AKTIVA PAJAK TANGGUHAN PADA PERUSAHAAN MANUFAKTUR

DI BURSA EFEK INDONESIA

OLEH

NAMA : KRISTIAN P. SITORUS

NIM : 050503016

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi Universitas Sumatera Utara

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Rasio

Profitabilitas Perusahaan Terhadap Aktiva Pajak Tangguhan Pada Perusahaan

Manufaktur Di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan

judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh

mahasiswa lain dalam konteks penulisan skripsi untuk Program Reguler S-1

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua

sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar

adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia

menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Juli 2010 Yang membuat pernyataan,

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa yang telah

memberikan hikmat dan kemudahannya sehingga penulis dapat menyelesaikan

skripsi ini tepat waktu guna memperoleh gelar Sarjana Ekonomi pada Fakultas

Sumatera Utara.

Sepanjang proses penyusunan skripsi ini, penulis mendapatkan banyak

bantuan, dukungan serta do’a dari berbagai pihak. Oleh karena itu, dalam

kesempatan ini penulis menyampaikan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. Selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak dan Ibu Dra. Mutia Ismail,

MM, Ak. selaku Ketua Departemen dan Sekretaris Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Syamsul Bahri TRB, MM, Ak selaku Dosen Pembimbing.

Terima kasih atas semua waktu dan bimbingan yang telah diberikan

kepada penulis selama proses penyusunan dan penyelesaian skripsi ini.

4. Ibu Dra. Narumondang B. Srg, MM, Ak selaku Dosen Pembanding/

Penguji I dan Drs. Wahidin Yasin, Msi, Ak selaku Dosen Pembanding/

Penguji II atas saran-sarannya.

5. Kedua orang tua penulis, Ayahanda Drs. Salman Sitorus, MM, Ak dan

dukungan, didikan, dan semangat yang sangat berarti. Semoga penulis

dapat menjadi anak yang dapat dibanggakan.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena

itu, saran dan kritik yang membangun sangat penulis harapkan dari para pembaca

untuk penulisan selanjutnya. Akhir kata, penulis berharap semoga skripsi ini

bermanfaat bagi para pembacanya.

Medan, Juli 2010 Peneliti,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah rasio profitabilitas berpengaruh baik simultan maupun parsial terhadap aktiva pajak tangguhan pada perusahaan manufaktur di Bursa Efek Indonesia. Variabel dalam penelitian ini terdiri dari variabel return on asset (ROA), return on equity (ROE) dan net profit margin (NPM) sebagai variabel independen dan aktiva pajak tangguhan sebagai variabel dependen.

Populasi dalam penelitian ini adalah perusahaan manufaktur sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2006-2008. Populasi dalam penelitian ini berjumlah 35 perusahaan. Pemilihan sampel dilakukan dengan metode purposive sampling dan sampel yang diperoleh dalam penelitian ini berjumlah 23 perusahaan. Metode analisis data yang digunakan dalam penelitian ini adalah motode analisis statistic deskriptif, uji asumsi klasik dan uji hipotesis (uji t, uji F dan uji determinasi). Pengujian dalam penelitian ini dilakukan dengn menggunakan program computer SPSS 16.

Hasil penelitian ini menunjukkan bahwa variabel return on asset, retun on equity dan net profit margin berpengaruh secara simultan terhadap aktiva pajak tangguhan. Secara parsial return on asset , return on equity dan net profit margin berpengaruh positif dan signifikan berpengaruh terhadap aktiva pajak tangguhan.

ABSTRACT

This research have a purpose to knowing that profitability ratio have an effect neither simultan nor parsial to differed tax asset to manufactur company in Indonesian Stock Exange. The independend variabel in this research are return on asset (ROA), return on equity (ROE) dan net profit margin (NPM) and the dependend variabel is differed tax asset.

The population in this research is manufactur company on sector of consumen industry listed in Indonesia Stock Exchange year 2006-2008. The population in this research is amount 35 company. Sampel election is gotten by purposive sampling method and number of sample is gotten in this reaserarch is 23 company .The method analyze that used are Statistic deskriptif, analyze, classic asumtion test and hipothesyst test (t test , F test and determination test). The examination in this research use SPSS 16 computer program.

The result in this research show that return on asset, retun on equity and net profit margin together (simultan) have an effect to differed tax asset. Individually return on asset , return on equity dan net profit margin have a positif effect to differed tax asset.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah... 7

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 9

1. Pajak ... 9

a. Pengertian Pajak ... 9

c. Perbedaan Laporan Keuangan Komersial Dan Laporan

Keuangan Fiskal ... 12

d. Hubungan Laporan Keuangan Fiskal Dengan Laporan Keuangan Komersial ... 14

2. Pajak Tangguhan ... 14

a. Pengertian Pajak Tangguhan ... 14

b. Metode Pengangguhan Pajak Tangguhan ... 15

3. Aktiva Pajak Tangguhan ... 17

a. Pengertian Aktiva Pajak Tangguhan ... 17

b. Contoh Perhitungan Aktiva Pajak Tangguhan ... 17

4. Profitabilitas ... 20

a. Pengertian Profitabilitas ... 20

b. Tujuan dan Manfaat Profitabilitas ... 21

c. Jenis-Jenis Profitabilitas ... 22

B. Tinjauan Penelitian terdahulu ... 24

C. Kerangka Konseptual dan Hipotesis Penelitian ... 25

1. Kerangka Konseptual ... 25

2. Hipotesis Penelitian... 26

BAB III METODE PENELITIAN A. Jenis Penelitian ... 27

B. Populasi dan Sampel Penelitian ... 27

D. Defenisi Operasional dan Pengukuran Variabel ... 29

1. Klasifikasi Variabel ... 29

2. Defenisi Operasional dan Pengekuran Variabel ... 29

E. Metode dan Teknik Analisis Data ... 30

1. Pengujian Asumsi Klasik ... 30

a. Uji Normalitas ... 31

b. Uji Multikolineritas ... 32

c. Uji Heteroskedastisitas ... 32

d. Uji Autokorelasi ... 33

2. Uji Hipotesis ... 34

a. Uji Koefisien Determinasi... 34

b. Uji F ... 35

c. Uji t ... 36

F. Jadwal Peneltian ... 36

BAB IV ANALISIS HASIL PENELITIAN A. Analisis Statistik Deskriptif ... ..37

B. Hasil Uji Asumsi Klasik ... 38

1. Hasil Uji Normalitas Data ... 38

2. Hasil Uji Heteroskedastisitas ... 43

3. Hasil Uji Autokorelasi ... 45

4. Hasil Uji Multikolinearitas... 46

1. Uji Koefisien Determinasi ... 47

2. Hasil Pengujian Simultan (Uji F) ... 48

3. Hasil Pengujian Parsial (Uji t) ... 49

D. Pembahasan Hasil Penelitian ... 50

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 44

B. Keterbatasan ... 44

C. Saran ... 45

DAFTAR PUSTAKA ... 46

DAFTAR TABEL

Nomor Judul Halaman

Tabel 3.1 Tabel Pemilihan Sampel ... 28

Tabel 4.1 Statitstik Deskriptif ... 37

Tabel 4.2 One–Sample Kolmogorov–Smirnov Test (sebelum transformasi0 ... 40

Tabel 4.3 One–Sample Kolmogorov–Smirnov Test (setelah transformasi0 ... 42

Tabel 4.4 Hasil Uji Heteroskedastisitas ... 44

Tabel 4.4 Hasil Uji Autokorelasi ... 45

Tabel 4.5 Hasil Uji Multikolinearitas ... 46

Tabel 4.6 Uji Koefisien Determinasi... 47

Tabel 4.7 Hasil Uji F ... 48

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 25

Gambar 4.1 Grafik Histogram (sebelum transformasi ... 39

Gambar 4.2 Grafik P Plot ( sebelum transformasi) ... 39

Gambar 4.3 Grafik Histogram (setelah transformasi) ... 41

Gambar 4.4 Grafik P Plot ... 42

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Populasi Penelitian ... 56

Lampiran ii Sampel Penelitian ... 57

Lampiran iii Data Penelitian ... 58

Lampiran iv Statistik Deskriptif ... 67

Lampiran v Hasil Uji Normalitas ... 67

Lampiran vi Hasil Uji Normalitas ... 69

Lampiran vii Hasil Uji Heteroskedastisitas ... 70

Lampiran viii Hasil Uji Autokorelasi... 71

Lampiran ix Hasil Uji Multikolinearitas ... 72

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah rasio profitabilitas berpengaruh baik simultan maupun parsial terhadap aktiva pajak tangguhan pada perusahaan manufaktur di Bursa Efek Indonesia. Variabel dalam penelitian ini terdiri dari variabel return on asset (ROA), return on equity (ROE) dan net profit margin (NPM) sebagai variabel independen dan aktiva pajak tangguhan sebagai variabel dependen.

Populasi dalam penelitian ini adalah perusahaan manufaktur sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2006-2008. Populasi dalam penelitian ini berjumlah 35 perusahaan. Pemilihan sampel dilakukan dengan metode purposive sampling dan sampel yang diperoleh dalam penelitian ini berjumlah 23 perusahaan. Metode analisis data yang digunakan dalam penelitian ini adalah motode analisis statistic deskriptif, uji asumsi klasik dan uji hipotesis (uji t, uji F dan uji determinasi). Pengujian dalam penelitian ini dilakukan dengn menggunakan program computer SPSS 16.

Hasil penelitian ini menunjukkan bahwa variabel return on asset, retun on equity dan net profit margin berpengaruh secara simultan terhadap aktiva pajak tangguhan. Secara parsial return on asset , return on equity dan net profit margin berpengaruh positif dan signifikan berpengaruh terhadap aktiva pajak tangguhan.

ABSTRACT

This research have a purpose to knowing that profitability ratio have an effect neither simultan nor parsial to differed tax asset to manufactur company in Indonesian Stock Exange. The independend variabel in this research are return on asset (ROA), return on equity (ROE) dan net profit margin (NPM) and the dependend variabel is differed tax asset.

The population in this research is manufactur company on sector of consumen industry listed in Indonesia Stock Exchange year 2006-2008. The population in this research is amount 35 company. Sampel election is gotten by purposive sampling method and number of sample is gotten in this reaserarch is 23 company .The method analyze that used are Statistic deskriptif, analyze, classic asumtion test and hipothesyst test (t test , F test and determination test). The examination in this research use SPSS 16 computer program.

The result in this research show that return on asset, retun on equity and net profit margin together (simultan) have an effect to differed tax asset. Individually return on asset , return on equity dan net profit margin have a positif effect to differed tax asset.

BAB I PENDAHULUAN

A.Latar Belakang Penelitian

Kepastian hukum dan keadilan bagi masyarakat merupakan tanggung jawab

Negara yang berdaulat. Dalam penyelenggaraan kehidupan berbangsa dan

bernegara serta untuk menggerakkan roda pemerintahan, kepastian hukum dan

jaminan keadilan diwujudkan dengan membuat berbagai undang-undang,

peraturan, serta kebijakan yang sesuai aspirasi masyarakat dan kondisi sosial,

ekonomi, dan politik yang sedang berkembang. Terbukanya demokrasi membuat

masyarakat kritis menyikapi berbagai kebijakan yang dibuat oleh pemerintah

(DPR sebagai lembaga kontrol semakin aspiratif). Akibat dari iklim keterbukaan

ini, pemerintah merasa perlu merevisi, menyempurnakan bahkan merombak

berbagai peraturan yang bersifat publik yang dirasakan sudah tidak sesuai lagi

dengan kebutuhan masyarakat.

Dalam kaitannya dengan bidang perpajakan, reformasi dan perubahan

kebijakan juga sudah dilakukan. Perubahan-perubahan yang terjadi pada dasarnya

adalah untuk meningkatkan kinerja perekonomian nasional, termasuk masyarakat

dan bidang usaha sebagai penyeimbang yang berkembang tidak dapat terlepas dari

peraturan-peraturan bidang perpajakan, yang dimaksudkan sebagai langkah

antisipasi pemerintah dalam menghadapi kemajuan bidang usaha baru untuk tetap

menjadi objek pajak dan memberi kepastian hukum bagi masyarakat dan sebagai

dalam upaya ekstensifikasi dan intensifikasi bidang perpajakan serta penegakan

supremasi hukum.

Berkaitan dengan hal ini, pemasukan penerimaan dari sektor pajak cukup

berarti bagi pendapatan pemerintah. Ini tercermin dari pembiayaan belanja negara

yang semakin lama semakin bertambah besar, ditambah dengan kondisi negara

yang dibebani oleh hutang sehingga diperlukan penerimaan negara yang berasal

dari dalam negeri yang semakin lama semakin sulit diharapkan. Hal ini berarti

bahwa semua pembelanjaan negara harus dibiayai dari pendapatan negara, yaitu

dari penerimaan pajak dan penerimaan bukan pajak.

Jika dipetakan, sistem pemungutan pajak terdiri dari tiga yaitu Self

Assessment System, Official Assessment System, dan yang terakhir, Withholding

Tax System. Ketiga sistem ini mempunyai ciri khas berbeda satu dengan lainnya.

Sistem Self Assesment merupakan sistem pemungutan utang pajak yang memberi

wewenang, kepercayaan, tanggung jawab kepada Wajib Pajak dalam menghitung,

membayar, dan melaporkannya sendiri secara teratur jumlah kewajiban

perpajakannya sesuai dengan ketentuan perundang-undangan yang berlaku tanpa

menunggu adanya suatu ketetapan pajak. Sistem Official Assessment merupakan

suatu sistem pemungutan pajak yang memberi wewenang kepada pemerintah

(fiskus ) untuk penentuan pajak terutang. Jadi, hakekat dari sistem ini adalah

fiskus memiliki wewenang yang sangat besar dalam menentukan pajak terutang

dari wajib pajak. Sementara dalam sistem pemungutan pajak atau dipungut yaitu

pihak yang dipotong atau dipungut, pajak yang sudah dibayarnya itu dapat

berfungsi sebagai pengurang pajak diakhir tahun.

Inti dari sistem ini adalah adanya pengalihan sebagian wewenang Dirjen

Pajak dalam menerapkan besarnya kewajiban pajak kepada wajib pajak. Peran

aktif masyarakat sebagai wajib pajak dituntun dalam memenuhi kewajiban

pajaknya. Dengan adanya sistem pemungutan Self Assessment dan reformasi

peraturan perpajakan diharapkan dapat meningkatkan penerimaan dalam negeri ke

arah kemandirian pembiayaan negara sebagaimana fungsi utama pajak, yaitu

fungsi budgetair yang diartikan sebagai sumber dana yang diperuntukkan bagi

pembiayaan pengeluaran-pengeluaran pemerintah.

Penjualan merupakan salah satu elemen dalam laporan laba rugi yang

dikenakan dari segi Pajak Penghasilan (PPh). Dilihat dari sudut pandang PPh,

penjualan adalah kegiatan transaksi ekonomi yang dapat menghasilkan

penghasilan, penghasilan tersebut merupakan objek pajak PPh yang nantinya pada

akhir tahun harus dilaporkan oleh wajib pajak didalam Surat Pemberitahuan

(SPT). Informasi dapat diperoleh dengan menganalisis laporan keuangan yang

diterbitkan secara periodik oleh perusahaan. Dari semua informasi dan analisis

laporan keuangan, investor umumnya lebih memperhatikan profitabilitas

perusahaan. Hal ini desebabkan karena tingkat return yang diterima oleh investor

tergantung pada tingkat profitabilitas. Profitabilitas adalah kemampuan perusahan

untuk menghasilkan laba dari kegiatan operasionalnya. Makin tinggi laba, makin

Dari semua informasi yang terkait dalam kemampuan perusahan dalam

meningkatkan laba dapat dilihat dari analisis laporan keuangan. Persoalan yang

sering muncul dalam masalah relevansi laporan keuangan adalah pengunaan

pendekatan berguna bagi pembuatan keputusan (decision usefulness approach).

Terdapat banyak pengguna laporan keuangan yang masing-masing mempunyai

kepentingan yang berbeda, yang biasanya dikelompokkan dalam kategori seperti

investor, kreditor manajer, pembuat peraturan, perserikatan, dan pemerintah

(kelompok-kelompok tersebut disebut constituancies). Dengan memahami

masalah keputusan, akuntan akan lebih baik menyiapkan laporan keuangan untuk

memenuhi kebutuhan informasi sebagai pengguna. Dengan menyesuaikan

informasi laporan keuangan pada kebutuhan pengguna laporan keuangan tersebut

akan mengarahkan pada pembutan keputusan yang lebih baik. Dalam cara ini

laporan keuangan dapat dikatakan akan lebih berguna (usefull).

Laporan keuangan umumnya terdiri atas dua macam. Laporan keuangan yang

dimaksud diantaranya adalah laporan keuangan fiskal dan laporan keuangan

komersial. Laporan keuangan fiskal pada umumnya berbeda dengan laporan

keuangan komersial, karena laporan keuangan fiskal disusun berdasarkan

ketentuan peraturan perundang-undangan perpajakan, sedangkan laporan

keuangan komersial disusun berdasarkan Standar Akuntansi Keuangan (SAK).

Secara spesifik perbedaan itu pada umumnya terdapat dalam pengakuan

penghasilan dan biaya antara SAK dan undang-undang perpajakan. Perbedaan

tersebut disebabkan karena perbedaan waktu dan perbedaan tetap. Untuk itu

Laporan keuangan fiskal bertujuan menghitung besarnya pajak terutang.

Sanksi yang diberikan sehubungan dengan laporan keuangan fiskal apabila terjadi

penyimpangan adalah sanksi administrasi berupa bunga, atau kenaikan pajak.

Selain itu ada juga sanksi administrasi berupa bunga, atau kenaikan pajak. Selain

itu ada juga sanksi pidana berupa kurungan atau penjara. Di dalam menentukan

penghasilan atau pendapatan dan biaya antara Standar Akuntansi Keuangan dan

undang-undang perpajakan terdapat persamaan dan perbedaan. Perbedaan yang

terjadi atas kedua dasar tersebut maka dilakukan koreksi fiskal, sehingga dari

koreksi fiskal ini disusun laporan keuangan fiskal.

Koreksi fiskal tersebut mempunyai dampak terhadap meningkatnya pajak

penghasilan badan, oleh karena itu terhadap koreksi fiskal tersebut perlu

dilakukan penelitian kembali agar biaya-biaya tersebut tetap sebagai biaya

perusahaan maupun sebagai biaya fiskal yang nantinya dapat mengurangi

besarnya pajak penghasilan.

Masalah yang timbul dalam akuntansi untuk pajak penghasilan adalah bahwa

standard atau aturan yang digunakan dalam pelaporan akuntansi, dalam hal ini

adalah pernyataan Standar Akuntansi Keuangan seringkali tidak sama atau

bertentangan dengan peraturan perpajakan yang berlaku di Indonesia dalam

menentukan laba atau penghasilan kena pajak.

Aktiva pajak tangguhan terjadi bila laba akuntansi lebih kecil daripada laba

fiskal akibat perbedaan temporer. Lebih kecilnya laba akuntansi daripada laba

fiskal mengakibatkan perusahaan dapat menunda pajak terutang tersebut pada

jumlah memadai untuk dapat dikompensasi dengan saldo rugi fiskal yang dapat

dikompensasikan atau bila dimungkinkan adanya realisasi manfaat pajak di masa

depan dengan profitabilitas kurang dari 50 persen (Endang Kiswara, 2007), maka

aktiva pajak tangguhan tidak diakui dan perusahaan akan mencatat cadangan

aktiva pajak tangguhan. Sebaliknya untuk kewajiban pajak tangguhan terjadi bila

laba akuntansi lebih besar daripada laba fiskal akibat perbedaan temporer.

Dalam hal perbedaan tersebut, ada yang bersifat sementara (temporary

different) dan ada yang bersifat tetap (permanent different). Atas perbedaan

tersebut harus dilakukan suatu tahapan yang disebut rekonsiliasi fiskal, sehingga

pada akhirnya dapat diketahui laba fiskal perusahaan. Perbedaan tetap adalah

merupakan suatu konsekuensi yang harus diterima bahwa hal tersebut harus

dikeluarkan dari laporan laba rugi karena secara fiskal atau berdasarkan peraturan

pajak tidak dapat dibebankan atau bukan merupakan penghasilan. Berbeda dengan

perbedaan tetap, perbedaan sementara baik secara standard akuntansi maupun

peraturan perpajakan boleh diakui, hanya saja waktu pengakuannya PSAK no.46,

banyak perusahaan yang mengabaikan perbedaan tersebut.

Penelitian yang dilakukan oleh Ivan Hasudungan Sihombing (2008) yang

berjudul “Pengaruh profitabilitas perusahaan terhadap aktiva pajak tangguhan

(differed tax asset) pada perusahaan manufaktur di BEI”. Dimana variabel yang

digunakan dalam penelitian ini adalah ROA, ROA, operating income dan market

capitalisation. Populasi yang digunakan dalam penelitian ini adalah perusahaan

digunakan adalah teknik purposive sampling. Hasil penelitian menunjukkan

bahwa secara simultan ROA, ROE, operating income dan market capitalisation

berpengaruh signifikan terhadap aktiva pajak tangguhan. Secara parsial ROA dan

operating income berpengaruh signifikan terhadap aktiva pajak tangguhan.

Berdasarkan uraian diatas, penulis tertarik untuk menguji kembali penelitian

yang dilakukan oleh Ivan Hasudungan Sihombing (2008). Adapun judul yang

digunakan dalam penelitian ini adalah:“Pengaruh Rasio Profitabilitas

Perusahaan Terhadap Aktiva Pajak Tangguhan pada Perusahaan Manufaktur di BEI”.

B.Perumusan Masalah

Berdasarkan uraian pada latar belakang masalah, maka perumusan masalah

dalam penelitian ini dapat diindentifikasikan sebagai berikut: “Apakah rasio

profitabilitas berpengaruh baik simultan maupun parsial terhadap aktiva pajak

tangguhan pada perusahaan manufaktur di Bursa Efek Indonesia ?.”

C.Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui apakah rasio profitabilitas

berpengaruh baik simultan maupun parsial terhadap aktiva pajak tangguhan pada

D.Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut:

1. Manfaat Teoritis

Penelitian ini diharapkan dapat memberikan bukti empiris mengenai

hubungan antara variabel-variabel yang dalam hal ini adalah ROA, ROE

dan net profit margin terhadap aktiva pajak tangguhan, dan memberikan

penjelasan serta memperbaiki teori yang sudah ada mengenai faktor-faktor

yang mempengaruhi aktiva pajak tangguhan disuatu perusahaan.

2. Manfaat Praktis

Penelitian ini juga diharapkan dapat memberikan kontribusi bagi investor

untuk menambah wawasan mengenai pasar modal terutama mengenai

profitabilitas dan aktiva pajak tangguhan. Diharapkan juga dapat

memberikan kontribusi untuk penelitian selajutnya dalam hal

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Pajak

a. Pengertian Pajak

Menurut Mardiasmo (2001;15), “Pajak adalah iuran rakyat kepada kas negara

berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa

timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan

untuk membayar pengeluaran umum”. Menurut MJH. Smeets (2002 ; 3),“Pajak

adalah prestasi kepada pemerintah yang terutang melalui norma-norma umum,

dan yang dapat dipaksakan, tanpa adanya kontra prestasi yang dapat ditunjukkan

secara individual, maksudnya adalah untuk membiayai pengeluaran pemerintah”.

Menurut Sukrisno Agoes (2003;10)

“Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunaya adalah untuk membiayai pengeluaran-pengluaran umum berhubungan dengan tugas negara untuk menyelenggarakan pemerintahan”.

b.Konsep Penghasilan dan Beban Menurut Akuntansi Pajak

Penghasilan adalah jumlah uang yang akan diterima atas usaha yang

dilakukan orang perorangan, badan dan bentuk usaha lainnya yang dapat

digunakan untuk aktivitas ekonomi seperti mengkonsumsi atau menimbun serta

Pratt dalam John Hutagaol (2000:26) menyatakan,

Net income is the difference between the revenue generate by a company in a particular time period and the expenses required to generate those revenues.” Pendapatan bersih adalah perbedaan antara pendapatan menghasilkan oleh suatu perusahaan di dalam periode waktu tertentu dan biaya yang diperlukan untuk menghasilkan pendapatan.)

Menurut kerangka dasar penyusunan dan penyajian laporan keuangan

penghasilan (income) adalah kenaikan manfaat ekonomi selama satu periode

akuntansi dalam bentuk pemasukan atau penambahan aktiva atau penurunan

kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari

kontribusi penanaman modal. Dari definisi diatas dapat disimpulkan kerangka

dasar tersebut meliputi pendapatan maupun keuntungan yang timbul didalam

pelaksanaan aktivitas perusahaan. Pendapan maupun keuntungan biasa didapat

melalui penjualan penghasilan jasa, royalti dan sewa.

Beban (expenses) adalah penurunan manfaat ekonomi selama suatu periode

akuntansi dalam bentuk arus keluar atau berkurangnya aktiva atau terjadinya

kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut

pembagian kepada penanam modal. Defenisi beban dalam kerangka dasar Standar

Akuntansi Keuangan mencakup baik kerugian maupun beban yang timbul dalam

pelaksanaan aktivitas perusahaan yang biasa meliputi beban pokok penjualan, gaji

dan penyusutan. Beban tersebut biasanya berbentuk arus keluar atau berkurangnya

aktiva seperti kas, persediaan aktiva tetap.

Menurut pasal 4 ayat (1) UU Nomor 36 Tahun 2008 tentang perubahan

keempat atas UU Nomor 7 tahun 1983 tentang pajak penghasilan, yang dimaksud

atau diperoleh wajib pajak baik yang berasal dari Indonesia maupun luar

Indonesia yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan

wajib pajak yang bersangkutan dengan nama dan dalam bentuk apapun. Ketentuan

mengenai biaya dalam perpajakan diatur dalam pasal 6 dan pasal 9 UU PPh yaitu

yang mengatur biaya-biaya yang boleh dikurangkan dari penghasilan bruto dan

yang tidak boleh dikurangkan.

1) Laporan Keuangan Komersial

Pengertian laporan keuangan menurut Myer (2003:105) dalam bukunya

Financial Statement Analysis mengatakan bahwa yang dimaksud dengan

laporan keuangan adalah “Dua daftar yang disusun oleh Akuntan pada

akhir periode untuk suatu perusahaan. Kedua daftar itu adalah daftar

neraca atau daftar posisi keuangan dan daftar pendapatan atau daftar

rugi-laba. Pada waktu akhir-akhir ini sudah menjadi kebiasaan bagi

perseroan-perseroan untuk menambahkan daftar ketiga yaitu daftar surplus atau

daftar laba yang tak dibagikan (laba ditahan)”. Sedangkan menurut Irham

Fahmi (2004) mendefinisikan laporan keuangan merupakan pertanggung

jawaban manajemen sumberdaya yang dipercayakan kepadanya.

2) Laporan Keuangan Fiskal

Ketentuan perpajakan mempunyai kriteria tertentu tentang pengukuran dan

pengakuan terhadap unsur-unsur yang umumnya terdapat dalam laporan

keuangan. Ukuran itu dapat saja kurang sejalan dengan prinsip akuntansi.

laporan keuangan perpajakan mempunyai motivasi untuk mempersempit

erosi potensi pengenaan pajak dan pemberian dorongan investasi

c. Perbedaan Laporan Keuangan Komersial dan Laporan Keuangan Fiskal

Adanya perbedaan pengakuan penghasilan dan beban antara akuntansi

komersial dan fiskal menimbulkan perbedaan laporan keuangan komersil dengan

laporan keuangan fiskal dalam menghitung besarnya penghasilan kena pajak dan

pajak penghasilan badan. Perbedaan tersebut timbul karena adanya perbedaan

kepentingan antara akuntansi komersial yang mendasar laba pada konsep

matching cost against revenue dengan konsep dasar fiskal yang tujuan utamanya

adalah penerimaan Negara.

Perbedaan antara laporan keuangan komersial dengan laporan keuangan

fiskal dapat dikelompokkan menjadi dua yaitu perbedaan tetap (permanent

differences) dan perbedaan sementara (temporary differences).

1) Perbedaan Tetap

Perbedaan permanen terjadi karena administrasi pajak menghitung laba

fiskal berbeda dengan laba pembukuan (menurut standar akuntansi) tanpa

koreksi dikemudian hari. Perbedaan tetap merupakan “pos-pos yang

termasuk dalam laba keuangan sebelum pajak atau termasuk dalam laba

kena pajak tetapi tidak pernah termasuk dalam laba keuangan sebelum

pajak.” (Kieso dan Weygandt, 2002). Perbedaan tetap ini dapat timbul bila

pengakuan biaya dan penghasilan yang secara komersial merupakan biaya

dan penghasilan, tetapi untuk tujuan perpajakan secara tetap bukan

pajak penghasilan. Contoh perbedaan permanen yaitu penghasilan yang

telah dikenakan PPh final, biaya sumbangan, biaya yang bersifat

natura/kenikmatan. Dalam kaitannya dengan akuntansi, perbedaan tetap

hanya berkaitan dengan perhitungan total pajak penghasilan yang harus

dibayar untuk suatu periode normal tertentu (satu tahun buku), sehingga

tidak menimbulkan masalah dalam alokasi pajak penghasilan untuk

periode berikutnya.

2) Perbedaan Sementara

Defenisi perbedaan temporer adalah selisih antara dasar pajak untuk suatu

aktiva atau kewajiban dengan nilai yang dilaporkan dalam neraca, yang akan

menghasilkan jumlah-jumlah yang dapat dikenakan pajak atau yang dapat

dikurangkan di tahun mendatang. Menurut Waluyo (2008:215), “perbedaan

temporer adalah perbedaan antara dasar pengenaan pajak (tax base) dari suatu

asset atau kewajiban dengan nilai tercatat pada asset dan kewajiban yang

berakibat pada perubahan laba fiskal periode mendatang. Terjadinya perubahan

tersebut dapat bertambah (future tas amount) atau berkurang (future deductible

amount) pada saat asset dipulihkan atau kewajiban dilunasi atau dibayar. Jadi

perbedaan temporer tersebut timbul karena periode pengakuan yang berbeda

anatara akuntansi dan perpajakan yang mungkin disebabkan karena gangguan

metode atau estimasi yang berbeda unutk keperluan akuntansi dan unutk

keperluan perpajakan. Perbedaan temporer ini hanya bersifat sementara berarti

mendatang, dimana selisih secara total adalah nihil. Menurut Waluyo (2008:215)

perbedaan temporer terjadi pada kondisi:

a) Penghasilan atau beban yang harus diakui untuk menghitung laba fiskal atau laba komersil pada periode berbeda

b) Goodwiil positif atau goodwill negative yang terjadi pada saat konsolidasi.

c) Perbedaan nilai tercatat dengan tax base dari suatu asset atau kewajiban pada saat pengakuan awal.

d) Bagian dari biaya perolehan atau penggabungan usaha yang bermakna akuisisi dialokasikan ke asset atau kewajiban tertentu atas dasar nilai wajar, perlakuan akuntansi demikian tidak diperkenankan oleh undang-undang pajak.

d. Hubungan Laporan Keuangan Fiskal dengan Laporan Keuangan Komersial

Laporan keuangan fiskal yang dilampirkan pada SPT dapat disusun dengan

proses penyesuaian atau rekonsiliasi ketentuan perpajakan terhadap laporan

komersial. Untuk mengamankan data historis, atas penyesuaian itu perlu diadakan

pencatatan terhadap pos-pos yang menyebabkan perbedaan sementara (timing

difference) antara ketentuan pajak dan standar akuntansi keuangan, misalnya

penyusutan. Implikasi dari aktivitas itu menunjukkan adanya perangkat

“pembukuan ganda” terhadap pos-pos tertentu yang memungkinkan adanya

perbedaan antara ketentuan perpajakan dengan standar akuntansi komersial untuk

mengamankan kontinuitas rekonsiliasi. Namun, karena pembukuan itu dapat

direkonsiliasikan, secara yuridis fiskal “pembukuan ganda” itu dapat

2. Pajak Tangguhan

a. Pengertian Pajak Tangguhan

Menurut Waluyo (2008:216), “Pajak Tangguhan sebagi jumlah pajak

penghasilan yang terpulihkan pada periode mendatang sebagai akibat perbedaan

temporer yang boleh dikurangkan dari sisa kerugian yang dapat di

kompensasikan. Pengakuan pajak tangguhan berdampak terhadap berkurangnya

laba atau rugi bersih sebagai akibat adanya kemungkinan pengakuan beban pajak

tangguhan dan manfaat pajak tangguhan”.

Dalam situs http:// hardijma. Wordpress.com dikatakan bahwa:

Pajak tangguhan pada prinsipnya merupakan dampak PPh di masa yang akan dating yang disebabkan oleh perbedaan temporer (waktu) antara perlakuaan akuntansi dan perpajakan serta kerugian fiskal yang masih dapat

dikompensasi di masa yang akan datang (tax loss carry forward) yang perlu disajikan adalam laporan keuangan dalam suatu periode tertenu . Dampak PPH dimasa yang akan datang yang perlu diakui , dihitung, disajikan dan diungkapkan dalam laporan keuangan, baik neraca maupun laba rugi. Suatu perusahaan biasa saja membayar pajak lebih kecil saat ini, tapi sebenarnya memiliki potensi hutang pajak yang membayar pajak lebih besar saat ini, tetapi sebenarnya memiliki potensi hutang pajak di masa datang tersebut tidak tersaji dalam neraca dan laba rugi, maka laporan keuangan bisa saja

menyesatkan pembaca.

b. Metode Penangguhan Pajak Tangguhan

Dengan berlakunya PSAK 46, timbul kewajiban bagi perusahan untuk

menghitung dan mengakui pajak tangguhan dengan menggunakan pendekatan the

asset and liability method. Untuk mengakui pajak tangguhan, PSAK No. 46

1) Pendekatan Aktiva

Apabila pada tahun berjalan, nilai tercatat aktiva lebih besar daripada dasar

pengenaan pajak aktiva maka akan timbul perbedaan temporer kena pajak.

Akibatnya, untuk tahun mendatang ada kewajiban pajak penghasilan yang diakui.

Kewajiban pajak penghasilan di tahun mendatang tersebut diakui sebagi

kewajiban pajak tangguhan (Deferred Tax Liabilities) pada tahun berjalan.

Sebaliknya jika nilai tercatat aktiva lebih kecil daripada dasar pengenaan pajak

aktiva maka akan timbul perbedaan temporer yang boleh dikurangkan. Akibatnya,

untuk tahun mendatang ada manfaat ekonomi yang diperoleh dalam

bentukpengurangan pajak penghasilan. Pengurangan pajak penghasilan di tahun

mendatang tersebut diakui sebagai aktiva pajak tangguhan (Deferred Tax Assets)

pada tahun berjalan.

Aktiva pajak tangguhan (Deferred Tax Asset), timbul apabila beda waktu

menyebabkan terjadinya koreksi positif sehingga beban pajak menurut akuntansi

lebih kecil dari pada beban pajak menurut peraturan perpajakan. Aktiva pajak

tangguhan adalah jumlah PPh terpulihkan pada periode mendatang sebagi akibat

adanya perbedaan temporer yang boleh dikurangkan dan sisa kompensasi

kerugian.

2) Pendekatan Kewajiban

Apabila pada tahun berjalan, nilai tercatat kewajiban lebih besar daripada

dasar pengenaan pajak kewajiban maka akan timbul perbedaan temporer yang

boleh dikurangkan. Akibatnya, untuk tahun mendatang ada manfaat ekonomi yang

penghasilan di tahun mendatang tersebut diakui sebagi aktiva pajak tangguhan

(Deferred Tax Liabilities) pada tahun berjalan. Sebaliknya apabila nilai tercatat

kewajiban lebih kecil daripada dasar pengenaan pajak kewajiban maka akan

timbul perbedaan temporer kena pajak. Akibatnya, untuk tahun mendatang ada

kewajiban pajak penghasilan yang diakui. Kewajiban pajak penghasilan di tahun

mendatang tersebut diakui sebagai kewajiban pajak tangguhan (Deferred Tax

Liabilities) pada tahun berjalan.

Kewajiban pajak tangguhan (deferred tax liabilities), timbul apabila beda

waktu menyebabkan terjadinya koreksi negatif sehingga beban pajak menurut

akuntansi lebih besar daripada beban pajak menurut peraturan perpajakan.

Kewajiban pajak tangguhan adalah jumlah PPh terutang untuk periode mendatang

sebagi akibat adanya perbedaan temporer kena pajak.

3. Aktiva Pajak Tangguhan

a. Pengertian Aktiva Pajak Tangguhan

Menurut PSAK 46, “aktiva pajak tangguhan ( differed tax asset) adalah

jumlah pajak penghasilan yang terpulihkan (recovered) pada periode mendatang

sebagai akibat perbedaan temporer yang telah dikurangkan dan sisa kerugian yang

dapat dikompensasikan.

Menurut Mulyono (2006:217)

b. Contoh Perhitungan Aktiva Pajak Tangguhan

Perhitungan pajak tangguhan pada pelaksanaanya mendasarkan tarif rata-rata

/efektif atau tarif maksimum pajak penghasilan sebagai contoh tarif maksimum

pajak penghasilan sesuai pasal undang-undang pajak penghasilan sebesar 30 %

(tiga puluh persen). Sebagai penerapannya perhatikan contoh sebagai berikut:

Data yang diperoleh dari laporan keuangan PT Sari tahun 2008 beserta

unsur-unsur koreksinya sebagai berikut:

a) Laba komersial sebelum pajak Rp. 1.200.000.000

b) Koreksi positif atas:

− Beban pemberian natura Rp. 50.000.000

− Penyusutan bangunan kantor Rp 230.000.000

− Pendapatan sewa Rp 10.000.000

− Sanksi Bunga Pajak Rp 45.000.000

c) Koreksi negatif atas:

− Amortisasi Rp 60.000.000

− Pendapatan jasa giro Rp 30.000.000

− Penyusutan bangunan pabrik Rp 100.000.000

Data lainnya yang berupa kredit pajak atas:

− PPh pasal 22 Rp 30.000.000

− PPh pasal 23 Rp 5.000.000

− PPh pasal 24 Rp 50.000.000 − PPh Pasal 25 Rp.100.000.000

1) penghasilan kena pajak

2) pajak terhutang dan pajak yang kurang atau lebih dibayar

3) tetapkan aktiva pajak tangguhan

4) susunlah ayat jurnal dan penyajian dalam laporan keuangan

JAWAB:

Perhitungan pajak terhutang:

Laba komersial sebelum pajak Rp. 1.200.000.000

Koreksi perbedaan tetap:

− Beban pemberian Natura Rp 50.000.000

− Pendapatan sewa Rp 10.000.000

− Sanksi bunga pajak Rp 45.000.000

− Pendapatan jasa giro (Rp30.000.000)+

Rp 75.000.000

Rp 1.275.000.000 +

Koreksi perbedaan waktu:

− Penyusutan bangunan kantor Rp 230.000.000

− Amortiasasi (Rp 60.000.000)

− Penyusutan bangunan pabrik (Rp 100.000.000)

Rp 70.000.000

a) Penghasilan kena pajak

+

b) PPH terhutang dan PPH yang kurang / lebih dibayar

Rp.1.345.000.000

− 15% x Rp 50.000.000 = Rp 7.500.000

− 30% x Rp 1.245.000.000 = Rp 373.500.000

Total PPh terhutang Rp.386.000.000

+

PPh terhutang Rp 386.000.000

Kredit Pajak

− PPh Pasal 22 Rp 30.000.000 − PPh Pasal 23 Rp 5.000.000

− PPh Pasal 24

Rp 50.000.000

PPh terhutang yang dibayar sendiri Rp 301.000.000

Rp 85.000.000

PPh Pasal 25

PPh yang kurang dibayar Rp 201.000.000

Rp 100.000.000

a) Aktiva Pajak Tangguhan = 30% x Rp 70.000.000 = Rp 21.000.000

b) Ayat jurnal umum:

Tgl Debit Kredit

PPh Badan- Pajak Kini Aktiva Pajak Tangguhan Pendapatan Pajak Tangguhan PPh Ps. 22 Dibayar di muka PPh Ps. 23 Dibayar di muka PPh Ps. 24 Dibayar di muka PPh Ps. 25 Dibayar di muka PPh Ps. 29 terhutang

386.000.000 21.000.000 21.000.000 30.000.000 5.000.000 50.000.000 100.000.000 201.000.000

Bentuk penyajian dalam aporan keuangan:

Laba komersial sebelum pajak Rp.1.200.000.000

Pajak Kini Rp 386.000.000

Pajak tangguhan Rp 21.000.000

Laba komersial bersih Rp. 835.000.000

Rp 365.000.000

4. Profitabilitas

a. Pengertian Rasio Profitabilitas

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjual, total aktiva maupun modal sendiri (Agus

Sartono:122). Brigham dan Houston (2006:19) (dalam fundamentals of financial

management) mendefinsikan profitabilitas sebagai berikut: Profitabilitas adalah

hasil akhir dari sejumlah kebijakan dan keputusan yang telah dilakukan oleh

perusahaan. Van Horn dan Wachowicz (1997:133), “profitabilitas adalah

kemampuan menghasilkan laba (profit) selama periode tertentu dibandingkan

dengan aktiva atau modal yang akan dihasilkan dari keuntungan tersebut”.

Menurut Kasmir (2008:196):

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Intinya adalah penggunaan rasio ini menunjukkan efisiensi perusahaan.

Menurut PSAK, kerangka dasar penyusunan dan penyajian laporan keuangan, paragraph 17 menyatakan bahwa:

Disamping itu informasi tersebut juga berguna dalam perumusan pertimbangan tentang efektivitas perusahaan dalam memanfaatkan tambahan sumber daya.”

b. Tujuan dan Manfaat Profitabilitas

Kasmir (2008: 197) tujuan dan manfaat profitabilitas adalah sebagai berikut:

Tujuan rasio profitabilitas bagi perusahaan maupun bagi pihak luar perusahaan,

yaitu:

1. untuk mengukur atau menghitung laba yang diperoleh perusahaan atau dalam periode tertentu,

2. untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang,

3. untuk menilai perkembangan laba dari waktu ke waktu,

4. untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri,

5. untuk mengukur produktivitas seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri,

6. untuk mengukur produktivitas dari seluruh dana perusahaan yang digunakan baik modal sendiri.

Manfaat yang diperoleh adalah untuk:

1. mengetahui besarnya tingkat laba yang diperoleh oleh perusahaan dalam suatu periode,

2. mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun sekarang,

3. mengetahui perkembangan laba dari waktu ke waktu,

4. mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri, 5. mengetahui produktivitas dari seluruh dana perusahaan yang

digunakan baik modal pinjaman maupun modal sendiri.

c. Jenis-Jenis Rasio Profitabilitas

Menurut Agnes Sawir (2005:18) jenis rasio profitabilitas terdiri dari Marjin

Laba Kotor (Gross Profit Margin), Margin Laba Bersih (Net Profit Margin), Daya

Magin , Perputaran aktiva (Assets Turnover), ROA( Return on Asset) dan ROE (

Return on Equity). Dalam Penelitian ini Rasio Yang diguanakan oleh penulis

adalah Net Profit Margin, ROA dan ROE.

1) Net Profit Margin (Marjin Laba Bersih)

Rasio ini mengukur laba bersih setelah pajak terhadap penjulan. Menurut

(Agnes Sawir, 2005:18) Rumus Net Profit Margin adalah sebagai berikut:

Net Profit Margin =

2) Hasil Pengembalian Atas Total Aktiva atau ROA (Return on Assets)

Menurut Darsono (2005: 54), “Return on Asset Ratio adalah rasio yang

digunakan untuk menghitung perbandingan antara laba bersih rata-rata dengan

total aktiva suatu perusahaan”. Rata-rata total aktiva diperoleh dari total aktiva

awal tahun ditambah total aktiva akhir tahun dibagi dua. Return on Asset bisa

diperoleh dari net profit margin dikalikan asset turn over. Asset turn over

penjualan bersih dibagi rata-rata total aktiva. Return on asset disebut juga earning

power menurut sistem Du Pont. Rasio ini menggambarkan kemampuan

perusahaan untuk menghasilkan dari setiap satu rupiah asset yang digunakan.

Dengan mengetahui rasio ini, kita bisa menilai apakah perusahaan ini efisien

dalam memanfaatkan aktivanya dalam kegiatan operasional perusahaan. Rasio ini

menunjukan efektifitas manajemen dalam menggunakan aktiva untuk memperoleh

pendapatan. Rumus yang digunakan untuk menghitung Return on Asset Ratio

(ROA) adalah sebagai berikut:

3) Hasil Pengembalian Atas Ekuitas atau ROE ( Return on Equity)

Menurut Darsono (2005,57), “ROE menunjukan kesuksesan manajemen

dalam memaksimalkan tingkat kembalian pada pemegang saham. Semakin tinggi

rasio ini akan semakin baik karena memberikan tingkat kembalian yang lebih

besar pada pemegang saham. Sebagai pembanding untuk rasio ini adalah tingkat

suku bunga bebas resiko misalkan suku bunga Bank Indonesia”. Rumus yang

digunakan untuk mengukur rasio profitabilitas adalah sebagai berikut:

B. Tinjauan Penelitian Terdahulu

Penulis memiliki keterbatasan dalam memberikan contoh penelitian

terdahulu dalam penelitian ini. Tinjauan penelitian terdahulu yang digunakan oleh

penulis mengacu pada penelitian yang dilakukan oleh Ivan Hasudungan

Sihombing (2008) yang berjudul “ Pengaruh Profitabilitas Perusahaan Terhadap

Aktiva Pajak Tangguhan ( differed tax asset) Pada Perusahaan Manufaktur Di

BEI”. Dimana variabel yang digunakan dalam penelitian ini adalah ROA, ROE,

operating income dan market capitalisation. Populasi yang digunakan dalam

Profitabilitas

2007.Teknik pengambilan sampel yang digunakan adalah teknik purposive

sampling. Hasil penelitian menunjukkan bahwa secara simultan ROA, ROE,

operating income dan market capitalisation berpengaruh signifikan terhadap

aktiva pajak tangguhan. Secara parsial ROA dan operating income berpengaruh

signifikan terhadap aktiva pajak tangguhan.

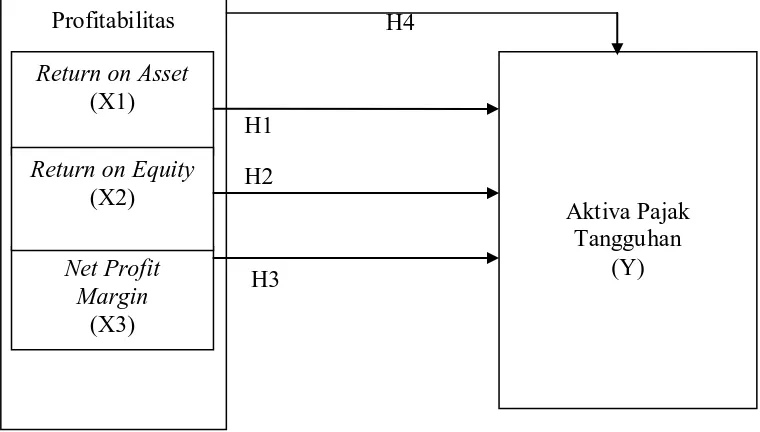

C.Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Kerangka konseptual merupakan sintesis atau ekstrapolasi dari tinjauan teori

yang mencerminkan keterkaitan antara variabel yang diteliti dan merupakan

tuntutan untuk memecahkan masalah penelitian serta merumuskan hipotesis

(Jurusan Akuntansi, 2004:13). Kerangka konseptual diatas dapat dijelaskan

sebagai berikut:

H4

H1

H2

H3

[image:40.595.122.502.478.694.2]

Gambar 2.1 Kerangka Konseptual

Return on Asset (X1)

Net Profit Margin

(X3) Return on Equity

(X2)

Aktiva Pajak Tangguhan

2. Hipotesis

Hipotesis menurut Erlina (2007: 41), “Hipotesis adalah hubungan yang

diduga secar logis antara dua variabel atau lebih dalam rumusan preposisi yang

dapat di uji secara empiris.” Hipotesis adalah dugaan atau jawaban sementara

terhadap masalah yang akan diuji kebenarannya, melalui analisis data yang

relevan dan kebenarannya akan diketahui setelah dilakukan penelitian.

Berdasarkan kajian teori dan kerangka pemikiran yang telah disusun maka

penelitian hipotesisnya adalah sebagai berikut:

H1: Return on Asset berpengaruh signifikan terhadap aktiva pajak tangguhan

H2: Return on Equity berpengaruh signifikan terhadap aktiva pajak tangguhan.

H3: Net Profit Margin berpengaruh signifikan terhadap aktiva pajak tangguhan

H4: Return on Asset, Return on Equity, Net Profit Margin berpengaruh signifikan

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut

Umar (2003 : 30) penelitian asosiatif kausal adalah “penelitian yang bertujuan

untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau

bagaimana suatu variabel mempengaruhi variabel lain”.

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang

mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk

dipelajari, kemudian ditarik kesimpulannya. (Sugiyono, 2004:72). Populasi dalam

penelitian ini adalah seluruh perusahaan manufaktur sektor industri barang

konsumen yang terdaftar (listing) di Bursa Efek Indonesia .Menurut Erlina dan

Mulyani (2007 : 74) “sampel adalah bagian populasi yang digunakan untuk

memperkirakan karakteristik populasi”. Metode pengambilan sampel dilakukan

dengan teknik purposive sampling. Menurut Jogiyanto (2004:79),”Purposive

sampling adalah teknik pengambilan sampel berdasarkan suatu kriteria tertentu.”

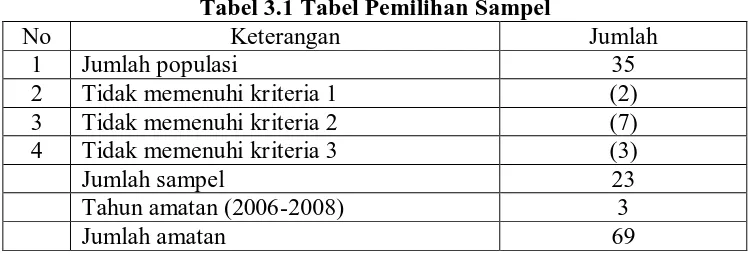

Adapun kriteria yang menjadi pertimbangan penulis dalam pengambilan sampel

1. Perusahaan-perusahaan manufaktur sektor industri barang konsumen

tersebut terdaftar di Bursa Efek Indonesia pada tahun 2006 -2008 dan tidak

delisting pada tahun tersebut.

2. Memiliki laba positif

3. Memiliki aktiva pajak tangguhan secara berturut-turut pada tahun

[image:43.595.124.502.318.445.2]2006-2008.

Tabel 3.1 Tabel Pemilihan Sampel

No Keterangan Jumlah

1 Jumlah populasi 35

2 Tidak memenuhi kriteria 1 (2)

3 Tidak memenuhi kriteria 2 (7)

4 Tidak memenuhi kriteria 3 (3)

Jumlah sampel 23

Tahun amatan (2006-2008) 3

Jumlah amatan 69

C.Metode Pengambilan Data

Jenis data yang digunakan berupa data sekunder yaitu data yang diperoleh

dalam bentuk yang sudah jadi dan tidak memerlukan pengolahan lebih lanjut

seperti laporan keuangan tahunan. Data sekunder yang diperoleh meliputi studi

pustaka, yaitu melakukan pengumpulan data pendukung dari buku, jurnal maupun

literatur dan penelitian pihak terdahulu. Data yang dikumpulkan dalam penelitian

ini adalah data mengenai ROE, ROA, NPM dan aktiva pajak tangguhan

perusahaan tahun 2006-2008. Penelitian ini menggunakan data sekunder berupa

laporan keuangan tahunan (annual report) emiten yang dipublikasikan di Bursa

D.Variabel Penelitian 1. Klasifikasi Variabel

a. Variabel Bebas (Independent Variable)

Variabel bebas (independent variable) adalah variabel yang mempengaruhi

variabel lainnya. Variabel independen yang digunakan dalam penelitian ini adalah

return on assets (ROA), return on equity (ROE), dan net profit margin.

b. Variabel Terikat (Dependent Variable)

Variabel terikat (dependent variable) adalah variabel yang di pengaruhi oleh

variabel lainnya. Variabel terikat dalam penelitian ini adalah aktiva pajak

tangguhan.

2. Defenisi Operasional dan Pengukuran Variabel

Defenisi operasioanl merupakan penjelasan-penjelasan variabel yang telah

dipilih. Defenisi operasional pada penelitian ini adalah sebagai berikut:

a. Variabel Bebas (Independen)

1) Return on Asset (ROA)

Return on Asset dihitung dengan membandingkan laba bersih dengan total

aktiva. ROA dihitung dengan menggunakan rumus sebagai berikut:

2) Return on Equity (ROE)

Return on Equity (ROE) dihitung dengan membandingkan laba bersih

dengan modal sendiri. ROE dihitung dengan rumus sebagai berikut:

ROE=

3) Net Profit Margin (NPM)

Net Profit Margin (NPM) dihitung dengan membandingkan laba bersih

setelah pajak terhadap penjualan. NPM dapat dihitung dengan rumus

sebagai berikut:

NPM =

b. Variabel Terikat ( Dependen)

Variabel dependen dalam penelitian ini adalah aktiva pajak tangguhan dimana

aktiva pajak tangguhan yang digunakan dalam penelitian ini adalah hasil

transformasi aktiva pajak tangguhan suatu sampel ke logaritma natural (LN)

E. Metode dan Teknik Analisis Data 1. Pengujian Asumsi Klasik

Pengujian asumsi klasik diperlukan untuk mengetahui apakah hasil estimasi

regresi yang dilakukan benar-benar bebas dari adanya gejala heteroskedastisitas,

dijadikan alat estimasi yang tidak bias jika telah memenuhi persyaratan BLUE

(best linear unbiased estimator) yakni tidak terdapat heteroskedastistas, tidak

terdapat multikolinearitas, dan tidak terdapat autokorelasi (Ghozali, 2005:110).

Jika terdapat heteroskedastisitas, maka varian tidak konstan sehingga dapat

menyebabkan biasnya standar error. Jika terdapat multikolinearitas, maka akan

sulit untuk mengisolasi pengaruh-pengaruh individual dari variabel, sehingga

tingkat signifikansi koefisien regresi menjadi rendah. Dengan adanya autokorelasi

mengakibatkan penaksir masih tetap bias dan masih tetap konsisten hanya saja

menjadi tidak efisien. Oleh karena itu, uji asumsi klasik perlu dilakukan.

Pengujian-pengujian yang dilakukan adalah sebagai berikut. Metode analisis data

yang digunakan dalam penelitian ini model analisis regresi sederhana dengan

menggunakan bantuan software SPSS for windows version 16.

a. Uji Normalitas

Menurut Ghozali (2005: 110),”Uji Normalitas bertujuan untuk menguji

apakah dalam model regresi, variabel pengganggu memiliki distribusi normal”.

Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual

mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi

tidak valid untuk jumlah sampel kecil. Ada dua cara untuk mendeteksi apakah

residual berdistribusi normal atau tidak yaitu dengan analsis grafik dan uji

statistik.

1) Analisis Grafik

Salah satu cara termudah untuk melihat normalitas residual adalah dengan

distribusi yang mendekati distribusi normal. Namun demikian hanya dengan

melihat histogram hal ini dapat menyesatkan khususnya untuk jumlah sampel

yang kecil. Metode yang lebih handal adalah dengan melihat normal probability

plot yang membandingkan distribusi kumulatif dari distribusi normal. Distribusi

normal akan membentuk satu garis lurus diagonal, dan ploting data residual akan

dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka

garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

2) Analisis Statistik

Uji statistik lain yang dapat digunakan untuk menguji normalitas residual

adalah uji statistik non-parametrik. Kolmogorov-Smirnov(K-S). Uji KS dibuat

dengan membuat hipotesis :

Ho : data residua l berdistribusi normal,

Ha : data residual tidak berdistribusi normal.

b. Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah dalam model regresi

ditemukan korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak

terjadi korelasi di antara variabel independen. Jika variabel independen saling

berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah

variabel independen sama dengan nol. Multikolineritas dapat juga dilihat dari (1)

nilai tolerance dan lawannya (2) variance inflation factor (VIF). Kedua ukuran ini

menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel

independen lainnya. Dalam pengertian sederhana setiap variabel independen

Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak

dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah

sama dengan nilai VIF tinggi ( karena VIF=1/ tolerance). Nilai cutoff yang umum

dipakai untuk menunjukkan adanya multikolineritas adalah nilai tolerance <0.10

atau sama dengan nilai VIF> 10.

c. Uji Heteroskedastisitas

Uji ini memiliki tujuan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan variabel dari residual suatu pengamatan ke pengamatan yang lain.

Jika varians dari residual satu pengamatan ke pengamatan lainnya tetap, maka

disebut dengan heteroskedastisitas. Untuk melihat ada tidaknya

heteroskedastisitas dapat dilakukan dengan melihat grafik Scatterplot antara nilai

prediksi variabel dependen dengan residualnya. Jika ada pola seperti titik-titik

yang membentuk pola tertentu yang teratur maka terjadi heteroskedastisitas.

Namun, jika tidak ada pola yang jelas serta titik menyebar ke atas dan di bawah

angka 0 pada sumbu Y, berarti tidak terjadi heteroskedastisitas.

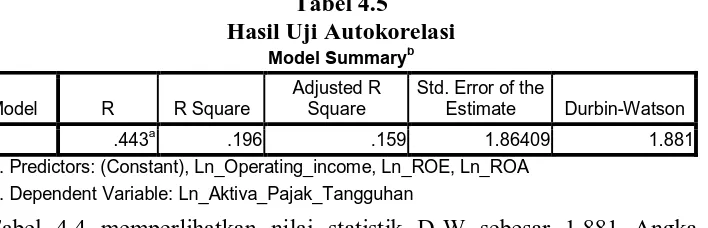

d. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada

korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada

periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem

autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang

waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan

pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Hal ini sering

individu/ kelompok cenderung mempengaruhi ”gangguan” pada individu/

kelompok yang sama pada periode berikutnya.

Pada data crossection (silang waktu), masalah autokorelasi relatif jarang

terjadi karena ”gangguan” pada observasi yang berbeda berasal dari individu .

Kelompok yang berbeda berasal dari invidu kelompok yang berbeda. Model

regresi yang baik adalah yang bebas dari autokorelasi. Ada beberapa cara yang

dapat digunakan untuk mendeteksi masalah dalam autokorelasi di antaranya

adalah dengan Uji Durbin Watson pada buku stastistik relevan. Menurut Sunyoto

(2009:91), pengambilan keputusan ada tidaknya autokorelasi adalah sebagai

berikut:

1) angka D-W di bawah –2 berarti ada autokorelasi positif,

2) angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi,

3) angka D-W di atas +2 berarti ada autokorelasi negatif.

2. Uji Hipotesis

Hipotesis diuji dengan menggunakan analisis regresi linear berganda, dengan

persamaan sebagai berikut:

Y = a + b1X1 + b2X2 +b3 X3 + e

Dimana:

Y = Aktiva Pajak Tangguhan

a = Konstanta

X1 = ROA

X2 = ROE

b1 = Koefisien regresi ROA

b2 = Koefisien regresi ROE

b3 = Koefisien regresi NPM

e = Tingkat error

Hipotesis dalam penelitian ini menggunakan uji koefisien determinasi, uji F

dan uji t.

a. Uji Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan

model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi

adalah antara nol dan satu. Nilai R² yang kecil berarti kemampuan variabel

independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai

yang mendekati satu berarti variabel-variabel independen memberikan hampir

semua informasi yang dibutuhkan untuk memprediksi variabel-variabel dependen.

Secara umum koefisien determinasi untuk data silang (crossection) relative rendah

karena adanya variasi yang besar antara masing-masing pengamatan, sedangkan

untuk data runtun waktu (Time series) biasanya mempunyai nilai koefisien

determinasi yang tinggi. Koefisien determinan berkisar antara nol sampai dengan

satu (0 ≤ R² ≤ 1). Hal ini berarti R²=0 menunjukkan tidak adanya pengaruh antara

variabel independen terhadap variabel dependen, bila R² semakin besar mendekati

1 menunjukkan semakin kuatnya pengaruh variabel independen terhadap variabel

dependen dan bila R² semakin kecil mendekati nol maka dapat dikatakan semakin

b. Uji F

Uji ini pada dasarnya menunjukkan apakah semua variabel independen yang

dimasukkan dalam model ini mempunyai pengaruh secara bersama-sama terhadap

variabel dependen.

Bentuk pengujiannya :

Ho: b1 = b2 = 0, artinya variabel independen secara simultan tidak

berpengaruh terhadap variabel dependen.

Ha: b1, b2, ≠ 0, artinya semua variabel independen secara simultan

berpengaruh terhadap variabel dependen.

Kriteria pengambilan keputusan :

Jika probabilitas < 0.05, maka Ha diterima,

Jika probabilitas > 0.05, maka Ha ditolak.

c. Uji t

Uji statistik t disebut juga sebagai uji signifikan individual. Uji ini

menunjukkan seberapa jauh pengaruh variabel independen secara parsial

terhadapn variabel dependen.

Bentuk pengujiannya adalah :

Ho: b1 = 0, artinya suatu variabel independen secara parsial tidak

berpengaruh terhadap variabel dependen.

Ha: b1 ≠ 0, artinya variabel independen secara parsial berpengaruh

terhadap variabel dependen.

Jika probabilitas < 0.05 maka Ha diterima

Jika probabilitas > 0.05, maka Ha ditolak.

F. Jadwal Penelitian

Tahap Penelitian Tahun 2010

Maret April Mei Juni Juli

Pengajuan Judul

Penyelesaian Proposal

Bimbingan Proposal

Seminar Proposal

Pengumpulan Data

Pengolahan Data

BAB IV

ANALISIS HASIL PENELITIAN

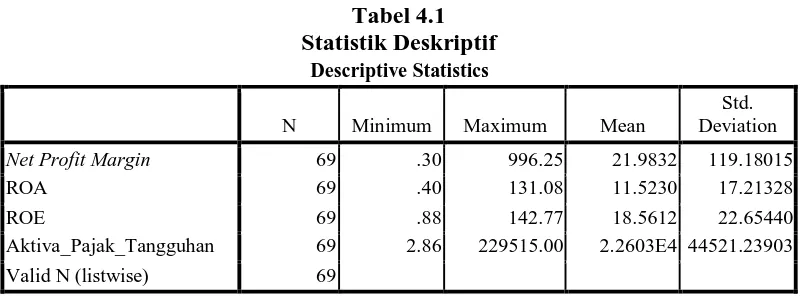

A.Analisis Statistik Deskriptif

Statistik deskriptif ini memberikan gambaran mengenai nilai minimum, nilai

maksimum, nilai rata-rata, dan standart deviasi untuk data yang digunakan dalam

[image:53.595.112.518.306.454.2]penelitian:

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation

Net Profit Margin 69 .30 996.25 21.9832 119.18015

ROA 69 .40 131.08 11.5230 17.21328 ROE 69 .88 142.77 18.5612 22.65440 Aktiva_Pajak_Tangguhan 69 2.86 229515.00 2.2603E4 44521.23903 Valid N (listwise) 69

Berdasarkan data dari tabel 4.1 dapat dijelaskan bahwa:

a. variabel net profit margin memiliki nilai minimum (terkecil) 0.30, nilai maksimum (terbesar) 996.25 terdapat pada dan mean (nilai rata-rata) 21.9832

Standart Deviation (simpangan baku) variabel ini adalah 119.180,

b. variabel ROA memiliki nilai minimum (terkecil) 0.40, nilai maksimum (terbesar) 131.08 dan mean (nilai rata-rata) 11.5323 Standart Deviation

(simpangan baku) variabel ini adalah 17.21,

c. variabel ROE memiliki nilai minimum (terkecil) 0.88, nilai maksimum (terbesar) 142.77 dan mean (nilai rata-rata) 18.561. Standart Deviation

B.Hasil Uji Asumsi Klasik 1. Hasil Uji Normalitas Data

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel

pengganggu atau residual memiliki distribusi normal atau tidak, dengan membuat

hipotesis sebagai berikut:

Ho : data residual terdistribusi normal,

Ha : data residual terdistribusi tidak normal.

Ada dua cara yang dapat digunakan untuk mendeteksi apakah residual

berdistribusi normal atau tidak, yaitu dengan analisis grafik dan uji statistik. Pada

penelitian ini akan digunakan kedua cara tersebut.

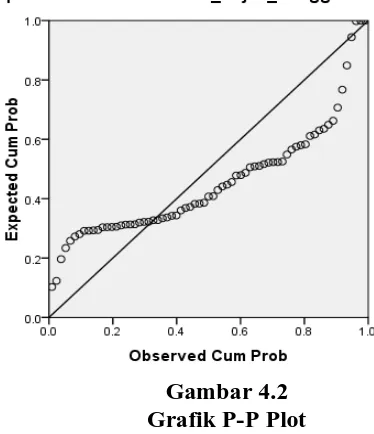

a) Analisis Grafik

Analisis grafik dapat digunakan dengan dua alat, yaitu grafik histogram dan

grafik P-P Plot. Data yang baik adalah data yang memiliki pola distribusi normal.

Pada grafik histogram, data yang mengikuti atau mendekati distribusi normal

adalah distribusi data dengan bentuk lonceng. Pada grafik P-P Plot, sebuah data

dikatakan berdistribusi normal apabila titik-titik datanya tidak menceng ke kiri

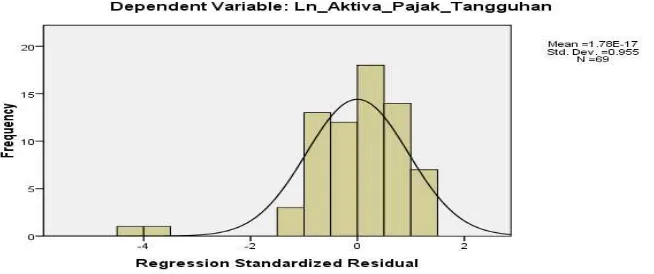

Gambar 4.1 Grafik Histogram

Gambar 4.2 Grafik P-P Plot

Dengan melihat tampilan grafik histogram, penulis melihat bahwa gambar

menunjukkan bahwa data tidak terdistribusi secara normal. Pada grafik P-P Plot

terlihat titik-titik tidak menyebar di sekitar garis diagonal dan jauh dari garis

diagonal. Kedua grafik tersebut menunjukkan bahwa model regresi menyalahi

asumsi normalitas.

b)Uji Statistik

Pengujian normalitas data dengan hanya melihat grafik dapat menyesatkan

kalau tidak melihat secara seksama, sehingga kita perlu melakukan uji normalitas

data dengan menggunakan statistik agar lebih meyakinkan. Untuk memastikan

apakah data di sepanjang garis diagonal berdistribusi normal, maka dilakukan uji

Kolmogorov-Smirnov (1 sample KS) dengan melihat data residualnya apakah

berdistribusi normal atau tidak. Jika nilai signifikansinya lebih besar dari 0,05

maka data tersebut terdistribusi normal. Jika nilai signifikansinya lebih kecil dari

0,05 maka distribusi data adalah tidak normal. Hasil uji Kolmogorov-Smirnov

[image:56.595.158.466.512.692.2]dapat dilihat pada tabel 4.2.

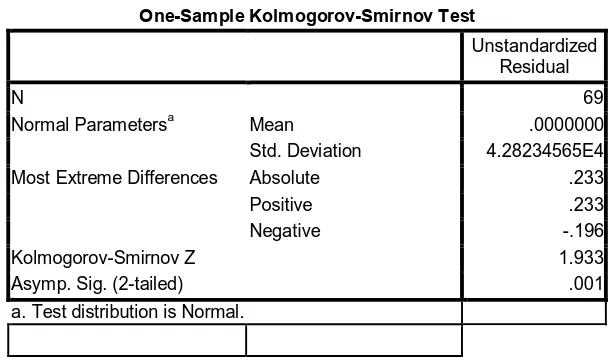

Tabel 4.2

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 69

Normal Parametersa Mean .0000000 Std. Deviation 4.28234565E4 Most Extreme Differences Absolute .233

Positive .233

Negative -.196

Kolmogorov-Smirnov Z 1.933

Hasil uji Kolmogorov-Smirnov pada penelitian ini menujukkan probabilitas =

0,001. Dengan demikian, data pada penelitian ini tidak berdistribusi normal

karena probabilitas < 0.05.

Pada pengujian normalitas dengan analisis statistik dan grafik dapat ketahui

bahwa data yang digunakan oleh penulis tidak berdistribusi normal sehingga data

ini tidak dapat digunakan untuk melakukan uji hipotesis. Pada penelitian ini

penulis menggunakan metode transformasi data untuk menormalkan data

penelitian. Menurut Ghozali (2005:32), “data yang tidak terdistribusi secara

normal dapat ditransformasikan agar menjadi normal”. Salah satu trasformasi data

yang dapat dilakukan adalah dengan mentransformasikan data ke LG10 atau

logaritma 10 atau LN. Hasil transformasi data dapat dilihat pada lampiran vi.

Setelah dilakukan transformasi, penulis melakukan pengujian ulang terhadap uji

normalitas untuk melihat kembali apakah data penelitian ini telah berdistribusi

normal atau tidak. Berikut hasil uji normalitas data setelah transformasi:

[image:57.595.147.474.570.707.2]a) Analisis Grafik

Gambar 4.4 P-Plot

b)Uji Statistik

Tabel 4.3

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 69

Normal Parametersa Mean .0000000 Std. Deviation 1.76056526 Most Extreme Differences Absolute .112

Positive .093

Negative -.112

Kolmogorov-Smirnov Z .926

Asymp. Sig. (2-tailed) .358 a. Test distribution is Normal.

[image:58.595.143.458.154.591.2]Dari grafik histogram dan normal probability plot pada gambar 4.3 dan

gambar 4.4 di atas terlihat bahwa setelah dilakukan transformasi data ke

logaritma natural (Ln) terlihat bahwa grafik histogram memperlihatkan pola

distribusi yang normal, dan grafik P-P Plot memperlihatkan titik-titik menyebar

[image:58.595.203.428.173.366.2]Hasil uji Kolmogorov-Smirnov pada tabel 4.3. pada penelitian ini menujukkan

probabilitas = 0,358. Dengan demikian, data pada penelitian ini berdistribusi

normal dan dapat digunakan untuk melakukan Uji-t dan Uji-F karena 0,358>

0,05 (H0 diterima).

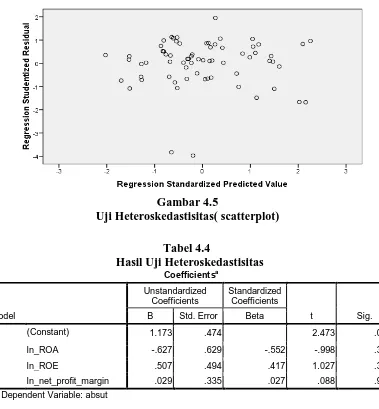

2. Hasil Uji Heteroskedastisitas

Menurut Ghozali (2005:105), “Uji Heteroskedastisitas bertujuan menguji

apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan

ke pengamatan yang lain tetap, maka disebut Homoskedastisitas dan jika berbeda

disebut Heteroskedastisitas. Model regresi yang baik adalah yang

Homoskedastisitas atau tidak terjadi Heteroskedastisitas. Kebanyakan data

crosssection mengandung situasi heteroskedastisitas karena data ini menghimpun

data yang mewakili berbagai ukuran (kecil,sedang,dan besar)”.

Pengujian heteroskedastisitas dapat dilakukan dengan uji grafik dengan

melihat grafik scatterplot yaitu dengan cara melihat titik-titik penyebaran pada

grafik dan uji glejser, dengan cara meregres seluruh variabel independen dengan

nilai absolute residual (absut) sebagai variabel dependennya. Perumusan hipotesis

adalah :

H0 : tidak ada heteroskedastisitas,

Ha : ada heteroskedastisitas.

Jika signifikan < 0,05 maka Ha diterima (ada heteroskedastisitas) dan jika

Gambar 4.5

Uji Heteroskedastisitas( scatterplot)

Tabel 4.4

Hasil Uji Heteroskedastisitas Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B St