MEDAN

SISTEM PENGAWASAN INTERN ATAS PENERIMAAN

DAN PENGELUARAN KAS PADA PERUM

JAMKRINDO MEDAN

SKRIPSI

Diajukan Oleh :

DEWI NOVITA SAFITRI

040521014

MANAJEMEN

Guna Memenuhi Salah Satu Syarat

Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara

Medan

ABSTRAK

Dewi Novita Dafitri (2010). Sistem Pengawasan Intern atas Penerimaan dan Pengeluaran Kas pada Perum Jamkrindo Cabang Medan.

Pengawasan atas penerimaan dan pengeluaran kas merupakan salah satu unsur pokok internal perusahaan yang perlu mendapat perhatian serius untuk menghindari penyalahgunaan dana kas di dalam perusahaan. Target yang harus dicapai untuk mendanai semua kegiatan perusahaan harus sesuai dengan penerimaan dan pengeluaran kas. Kas adalah pos yang penting dalam laporan keuangan dan memerlukan pengelolaan serta pengawasan yang khusus karena kas terlibat dalam sebahagian besar transaksi dan juga disebabkan karena kas adalah satu-satunya assets yang dapat dipertukarkan dengan semua jenis asset lainnya.

Perusahaan harus mengendalikan kas darimulai penerimaan hingga disetorkan ke bank. Pencatatan yang tepat terhadap transaksi kas membutuhkan sistem pengawasan yang dapat menjamin bahwa kas perusahaan tidak digunakan untuk hal-hal yang tidak layak dan tidak tepat. Alasan lain perlunya pengawasan atas penerimaan dan pengeluaran kas adalah karena jumlah kas yang tepat harus selalu tersedia di perusahaan dan diatur secara cermat sehingga tidak berlebihan ataupun tidak terlalu sedikit..

Berdasarkan pengujian dengan model regresi secara simultan diketahui bahwa pada prosedur pengawasan penerimaan kas, perusahaan telah melengkapi prosedur dengan dokumen yang telah diverifikasi, dan penerimaan kas mendapatkan otorisasi dari pejabat yang berwenang dan secara periodik diadakan pencocokan jumlah fisik kas yang ada di tangan dengan jumlah kas menurut catatan akuntansi. Selain itu sistem pengawasan intern yang diterapkan dalam hal pengeluaran kas cukup memadai. Hal ini terlihat, dimana setiap adanya transaksi pengeluaran kas selalu didukung oleh dokumen pendukung yang mendapat persetujuan atau otorisasi dari pejabat yang berwenang

KATA PENGANTAR

Dengan mengucapkan syukur Alhamdulillah atas Rahmat Allah SWT yang telah memberikan Hidayat-Nya, hingga penulis dapat menyelesaikan skripsi

ini guna melengkapi tugas-tugas serta memenuhi salah satu syarat untuk mencapai gelar sarjana pada Fakultas Ekonomi Universitas Sumatera Utara – Medan.

Penulis menyadari bahwa isi yang terkandung dalam skripsi ini belum sempurna, hal ini disebabkan oleh terbatasnya waktu, kemampuan dan

pengalaman yang penulis miliki dalam penyajiannya. Oleh karena itu dengan hati yang tulus dan ikhlas penulis menerima kritik dan saran yang membangun dari

para pembaca, yang nantinya dapat berguna untuk penyempurnaan skripsi ini. Pada kesempatan ini juga penulis sertakan ucapan terima kasih yang sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan pada Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, M.Si, selaku Ketua Departemen

Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA, selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Syafrizal Helmi Situmorang, SE, M.Si, selaku Dosen Pembimbing yang telah memberikan banyak bimbingan, arahan, saran, kritik dan masukan

5. Ibu Dra. Friska Sipayung, M.Si, selaku Dosen Penguji I yang telah

memberikan banyak bimbingan, arahan dan masukan dalam penulisan skripsi ini.

6. Bapak Doli Muhammad M Dalimunthe, SE, M.Si, selaku Dosen Penguji II yang telah memberikan banyak bimbingan, arahan dan masukan dalam penulisan skripsi ini

7. Seluruh Dosen dan Pegawai pada Fakultas Ekonomi Universitas Sumatera Utara untuk jasa-jasanya selama masa perkuliahan.

8. Bapak Pimpinan serta para staff dan karyawan lainnya pada Perum Jamkrindo Cabang Medan, yang telah memberikan kesempatan pada penulis mengadakan penelitian dalam hal penyelesaian skripsi ini.

9. Ayahanda Edwin Jufri dan Ibunda Hj. Safila Siregar tercinta yang telah

mengasuh dan membesarkan penulis dengan rasa cinta dan kasih sayang, yang telah memberikan dorongan selama penulis menjalani pendidikan dan hanya

doa yang dapat penulis panjatkan ke Hadirat Allah SWT, semoga kelak penulis menjadi manusia yang berguna bagi agama, nusa dan bangsa.

10.Buat Suamiku Tercinta Syofian Amri serta buah hatiku tersayang Kania

Salsabila yang selalu memberikan doa dan semangat hingga penulis dapat

menyelesaikan skripsi ini.

11.Buat kakanda tersayang Ika dan buat adik-adikku Poppy dan Rendi yang

telah memberikan semangat dan dukungan kepada penulis hingga terselesaikannya skripsi ini.

12.Teman-teman penulis khususnya anak jurusan Manajemen angkatan 2004

namanya satu persatu, semoga sukses selalu dan terima kasih atas

kebersamaan selama ini yang menjadi bagian dari proses kehidupan yang tidak akan terlupakan.

Penulis menyerahkan diri dan senantiasa memohon petunjuk serta perlindungan dari Allah SWT atas bantuan dan dukungan yang telah penulis dapatkan dari semua pihak yang membantu, semoga amalan baik dan perbuatan

baik tersebut mendapat imbalan yang baik pula. Amin Ya Rabbal Alamin.

Medan, Mei 2010 Penulis

DAFTAR ISI

Halaman

ABSTRAK... i

KATA PENGANTAR... ii

DAFTAR ISI... v

DAFTAR GAMBAR... vii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

D. Kerangka Konseptual ... 4

E. Metode Penelitian ... 5

1. Jenis Data ... 5

2. Lokasi dan Waktu Penelitian ... 6

3. Teknik Pengumpulan Data ... 6

4. Metode Analisis Data ... 6

BAB II URAIAN TEORITIS A. Penelitian Terdahulu ... 8

B. Sistem Pengawasan Intern ... 9

1. Pengertian Pengawasan Intern (internal control) ... 9

2. Karakteristik Pengawasan Intern... .. 13

C. Kas... 21

1. Pengertian Kas ... 21

2. Unsur-unsur Kas... 23

D. Sistem Pengawasan Intern Penerimaan Kas………... 25

E. Sistem Pengawasan Intern Pengeluaran Kas……….. 31

BAB III GAMBARAN UMUM PERUSAHAAN A. Sejarah Singkat Perum Jamkrindo Cabang Medan ... 38

B. Struktur Organisasi dan Uraian Tugas ... 41

C. Sistem Pengawasan Intern Penerimaan Kas ... 46

D. Sistem Pengawasan Intern Pengeluaran Kas ... 48

BAB IV ANALISIS DAN EVALUASI A. Sistem Pengawasan Intern Penerimaan Kas ... 56

B. Sistem Pengawasan Intern Pengeluaran Kas ... 58

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 63

B. Saran ... 64

DAFTAR GAMBAR

Halaman Gambar 1.1 : Kerangka Konseptual... 5

ABSTRAK

Dewi Novita Dafitri (2010). Sistem Pengawasan Intern atas Penerimaan dan Pengeluaran Kas pada Perum Jamkrindo Cabang Medan.

Pengawasan atas penerimaan dan pengeluaran kas merupakan salah satu unsur pokok internal perusahaan yang perlu mendapat perhatian serius untuk menghindari penyalahgunaan dana kas di dalam perusahaan. Target yang harus dicapai untuk mendanai semua kegiatan perusahaan harus sesuai dengan penerimaan dan pengeluaran kas. Kas adalah pos yang penting dalam laporan keuangan dan memerlukan pengelolaan serta pengawasan yang khusus karena kas terlibat dalam sebahagian besar transaksi dan juga disebabkan karena kas adalah satu-satunya assets yang dapat dipertukarkan dengan semua jenis asset lainnya.

Perusahaan harus mengendalikan kas darimulai penerimaan hingga disetorkan ke bank. Pencatatan yang tepat terhadap transaksi kas membutuhkan sistem pengawasan yang dapat menjamin bahwa kas perusahaan tidak digunakan untuk hal-hal yang tidak layak dan tidak tepat. Alasan lain perlunya pengawasan atas penerimaan dan pengeluaran kas adalah karena jumlah kas yang tepat harus selalu tersedia di perusahaan dan diatur secara cermat sehingga tidak berlebihan ataupun tidak terlalu sedikit..

Berdasarkan pengujian dengan model regresi secara simultan diketahui bahwa pada prosedur pengawasan penerimaan kas, perusahaan telah melengkapi prosedur dengan dokumen yang telah diverifikasi, dan penerimaan kas mendapatkan otorisasi dari pejabat yang berwenang dan secara periodik diadakan pencocokan jumlah fisik kas yang ada di tangan dengan jumlah kas menurut catatan akuntansi. Selain itu sistem pengawasan intern yang diterapkan dalam hal pengeluaran kas cukup memadai. Hal ini terlihat, dimana setiap adanya transaksi pengeluaran kas selalu didukung oleh dokumen pendukung yang mendapat persetujuan atau otorisasi dari pejabat yang berwenang

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Salah satu manfaat sistem pengawasan intern adalah untuk mengamankan harta perusahaan, salah satu diantaranya adalah kas. Kas merupakan pos akuntansi

yang memerlukan pengawasan yang baik agar terhindar dari penyelewengan, penyalahgunaan serta ketidakefisienan dari penerapannya, maka alat yang tepat

untuk menjaganya yaitu dengan menerapkan sistem pengawasan intern kas yang efektif dan efisien.

Pengawasan atas penerimaan dan pengeluaran kas merupakan salah satu unsur pokok internal perusahaan yang perlu mendapat perhatian serius untuk

menghindari penyalahgunaan dana kas di dalam perusahaan. Target yang harus dicapai untuk mendanai semua kegiatan perusahaan harus sesuai dengan

penerimaan dan pengeluaran kas. Kas adalah pos yang penting dalam laporan keuangan dan memerlukan pengelolaan serta pengawasan yang khusus karena kas terlibat dalam sebahagian besar transaksi dan juga disebabkan karena kas adalah

satu-satunya assets yang dapat dipertukarkan dengan semua jenis asset lainnya. Perusahaan harus mengendalikan kas darimulai penerimaan hingga disetorkan ke bank. Pencatatan yang tepat terhadap transaksi kas membutuhkan

selalu tersedia di perusahaan dan diatur secara cermat sehingga tidak berlebihan

ataupun tidak terlalu sedikit.

Kas sebagai alat tukar dibutuhkan untuk membayar semua barang jasa yang

dibeli oleh perusahaan dan membayar hutang perusahaan. Untuk pengeluaran kas yang terjadi setiap hari perlu diselenggarakan dana as yang memadai. Pengawasan penerimaan dan pengeluaran kas ini dapat dilakukan dengan cara melaksanakan

manajemen kas yang bertujuan adanya penggunaan kas perusahaan yang efektif, penetapan tanggung jawab penerimaan kas dan perlindungan yang memadai.

Dengan adanya sistem pengawasan intern kas yang baik diharapkan penerimaan dan pengeluaran kas dapat dilakukan secara tepat, aman, terkendali, transparan dan dapat menghindai kecurangan yang mungkin saja dapat terjadi.

Perum Jamkrindo Cabang Medan juga tidak terlepas dari kegiatan

penerimaan dan pengeluaran kas untuk menjaga keseimbangan operasional perusahaan, untuk membiayai semua kegiatan operasional ini, Perum Jamkrindo

Cabang Medan harus membuat target agar dapat berproduksi dan memberikan kontribusi yang baik untuk perusahaan dengan sistem pengawasan intern yang berlaku di perusahaan.

Sehubungan dengan pentingnya sistem pengawasan intern penerimaan dan pengeluaran kas pada perusahaan maka penulis ingin mempelajarinya dan sekaligus menjadi acuan dalam melakukan penulisan skripsi ini, yang memilih

judul : “Sistem Pengawasan Intern atas Penerimaan dan Pengeluaran Kas

B. Perumusan Masalah

Berdasarkan penelitian pendahuluan yang dilakukan penulis, maka penulis merumuskan masalah sebagai berikut :

1. Bagaimana prosedur pengawasan intern atas penerimaan dan pengeluaran kas yang dilaksanakan Perum Jamkrindo Cabang Medan ?

2. Apakah sistem pengawasan intern atas penerimaan dan pengeluaran kas

yang diterapkan sudah dapat menjamin keamanan dalam pengelolaan kas perusahaan ?

C. Tujuan dan Manfaat Penelitian 1.Tujuan Penelitian

Tujuan penulis mengadakan penelitian ini adalah :

a. Untuk mengetahui bagaimana kebijakan pelaksanaan sistem pengawasan

intern penerimaan dan pengeluaran kas pada Perum Jamkrindo Cabang Medan.

b. Untuk mengetahui kendala-kendala yang dihadapi sehubungan dengan

penerapan sistem pengawasan intern penerimaan dan pengeluaran kas pada Perum Jamkrindo Cabang Medan.

2.Manfaat Penelitian

a. Bagi Perusahaan

Memberikan tambahan informasi tentang sistem pengawasan intern penerimaan dan pengeluaran kas pada Perum Jamkrindo Cabang Medan sehingga dapat menjadi bahan pertimbangan dalam pembuatan

b. Bagi Peneliti

Memperkaya wacana ilmiah dan pengetahuan keuangan khususnya mengenai sistem pengawasan intern penerimaan dan pengeluaran kas.

c. Bagi Pihak Lain

Sebagai bahan informasi yang diperlukan dan perbandingan bagi penelitian dimasa yang akan datang, yang berkaitan mengenai sistem

pengawasan intern penerimaan dan pengeluaran kas pada Perum Jamkrindo Cabang Medan.

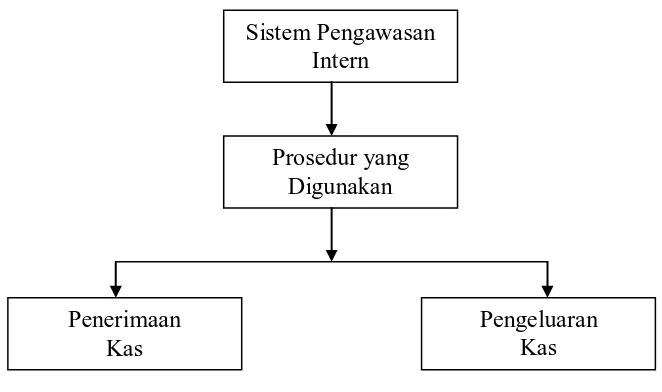

D. Kerangka Konseptual

Menurut Harahap (2001 : 14), sistem pengawasan intern adalah seluruh urutan prosedural yang dianut dalam menyelesaikan kegiatan rutin perusahaan

dan diatur sedemikian rupa sehingga tidak memungkinkan terjadinya hal-hal yang tidak menguntungkan perusahaan secara maksimal. Pada penelitian ini sistem

pengawasan intern yang dibahas adalah sistem pengawasan intern atas penerimaan dan pengeluaran kas.

Berdasarkan definisi di atas diketahui bahwa ada suatu urutan yang harus

diikuti dalam pelaksanaan aktivitas kerja administrasi antara fungsi penerimaan dan pengeluaran kas. Dengan ditetapkannya sistem dan prosedur penerimaan dan pengeluaran kas maka terjadinya penyalahgunaan kas dapat diperkecil dan

menciptakan suatu pengawasan secara sistematis karena antara sistem penerimaan dan sistem pengeluaran kas mempunyai hubungan-hubungan kepentingan.

Adapun keterkaitan secara sistematis antara sistem penerimaan dan sistem

Sumber : Harahap (2001: 14) Gambar : 1.1 Kerangka Konseptual

E. Metode Penelitian 1. Jenis Data

Skripsi ini merupakan suatu karangan yang bersifat ilmiah, oleh sebab itu dalam penulisannya diperlukan data yang akurat dan dapat dipertanggung jawabkan. Adapun data tersebut dapat diperoleh daridua sumber, yaitu :

a. Data Primer

Data pokok yang langsung berkaitan dengan kebutuhan analisis dalam penelitian ini. Data primer diperoleh secara langsung pada objek penelitian

melalui penelitian lapangan, yang diperoleh dengan melakukan wawancara

langsung dengan pegawai yang berwenang pada bagian Keuangan pada

PT. Perum Jamkrindo Cabang Medan. b. Data Sekunder

Data pendukung yang sifatnya memperkuat hasil analisis. Data sekunder

diperoleh melalui penelitian kepustakaan pada sumber-sumber yang terkait Sistem Pengawasan

Intern

Prosedur yang Digunakan

Penerimaan Kas

dengan objek penelitian. Adapun data sekunder dalam penelitian berupa data

sistem dan prosedur pengawasan intern atas penerimaan dan pengeluaran kas, data sejarah dan pembagian tugas pada perusahaan serta data lain yang mendukung

topik penelitian.

2. Lokasi dan Waktu Penelitian

Penelitian dilakukan pada PT. Perum Jamkrindo Cabang Medan yang

beralamat di Jl. Abdullah Lubis No. 77 Medan. Penelitian dilakukan mulai bulan Januari 2010 sampai dengan April 2010.

3. Teknik Pengumpulan Data

Teknik yang dilakukan untuk mengumpulkan data yang dibutuhkan dalam penelitian ini adalah :

a. Wawancara

Wawancara langsung pada bagian keuangan PT. Perum Jamkrindo Cabang Medan yang dianggap berwenang memberikan informasi mengenai masalah

yang diteliti. b. Studi Dokumentasi

Studi Dokumentasi dengan meneliti dokumen-dokumen dan bahan tulisan

dari perusahaan serta sumber-sumber lain yang berhubungan dengan penelitian.

4. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis deskriptif dimana metode deskriptif adalah suatu metode analisis dimana data-data yang ada dikumpulkan dan digolongkan kemudian

kesimpulan kemudian memberikan masukan atau saran-saran yang mungkin

dapat berguna bagi perusahaan dalam menghadapi masalah yang terjadi khususnya dalam hal sistem pengawasan intern atas penerimaan dan

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Bangun (2006) melakukan penelitian tentang Pengawasan Intern Atas Penerimaan dan Pengeluaran Kas pada PT. Agrinusa Indojaya Medan tahun 2006.

Hasil penelitian menunjukkan bahwa pengawasan intern kas bukan hanya salah satu unsur pokok internal perusahaan tetapi juga merupakan pos yang penting

dalam laporan keuangan perusahaan agar target perusahaan dapat tercapai sesuai dengan yang direncanakan. Selain itu dengan adanya pengawasan intern kas pada PT. Agrinusa Indojaya Medan dapat menghindari kemungkinan penyalahgunaan kas dalam perusahaan yang dapat dipergunakan untuk hal-hal yang tidak layak

dan tidak tepat.

Lumbantobing (2000) dengan judul “Analisis Perencanaan dan

Pengendalian Kas pada PT. Asuransi Jiwa Bumi Asih Jaya Cabang Sumbagut Medan”. Hasil penelitian menunjukkan bahwa perencanaan dan pengendalian kas yang dilaksanakan oleh PT. Asuransi Jiwa Bumi Asih Jaya Cabang Sumbagut

Medan sudah cukup efektif meskipun masih terdapat kekurangan dimana tidak adanya suatu bentuk anggaran kas yang jelas dan tidak adanya internal audit dalam perusahaan ini serta belum menunjukkan adanya pemisahan tugas dan

wewenang sesuai dengan yang diinginkan dalam menciptakan pengendalian intern atas kas.

Nababan (2008) melakukan penelitian tentang Analisa Penerimaan dan

Dragon Medan. Hasil penelitian menunjukkan bahwa perencanaan terhadap kas

yang disusun sebaiknya dapat diperhitungkan benar-benar oleh bagian seksi anggaran untuk setiap departemen dengan belajar atau melihat dari

pengalaman-pengalaman tahun sebelumnya agar resiko terhadap selisih anggaran dan realisasi yang terlalu besar dapat dihindari khususnya perencanaan dalam kas perusahaan.

Bertolak dari uraian di atas penulis tertarik untuk membahas dan

memahami masalah-masalah yang menyangkut penerimaan dan pengeluaran kas tersebut, penulis ingin membandingkan teori dan prakteknya di perusahaan. Untuk

itu penulis memilih judul : “Sistem Pengawasan Intern atas Penerimaan dan

Pengeluaran Kas pada PT. Perum Jamkrindo Cabang Medan.”

B. Sistem Pengawasan Intern

1. Pengertian Pengawasan Intern (internal control)

Pengawasan intern (intern control) merupakan alat yang dapat membantu

pimpinan didalam melakukan fungsinya, sehingga internal control mempunyai peranan yang penting didalam perusahaan. Melalui internal control, pemimpin dapat menilai struktur organisasi yang ada dan kegiatan yang dilakukannya yang

keseluruhannya yang keseluruhannya bertujuan untuk mencegah dan menghindarkan dari kesilapan, kecurangan dan penyelewengan.

Secara umum, pengawasan intern (intern control) dapat mempunyai arti

sempit dan luas. Dalam arti yang sempit, pengawasan intern merupakan pengecekan, penjumlahan, sedangkan dalam arti luas, pengawasan intern tidak hanya meliputi pengecekan tetapi semua alat-alat yang digunakan manajemen

Menurut Niswonger, Werren, Reave dan Fess (2000: 183) mendefenisikan

pengendalian intern sebagai berikut : “pengendalian intern (intern control) merupakan kebijakan dan prosedur yang melindungi aktivia dari penyalahgunaan,

memastikan bahwa informasi usaha akurat dan memastikan bahwa perundang-undangan serta peraturan dipatuhi sebagaimana mestinya”.

Menurut Wilson dan Champbell (2001: 126) ada tiga tujuan pengendalian

yang diterapkan pada transaksi-transaksi yaitu : 1. Otorisasi (wewenang)

Apakah transaksi telah diotorisasikan oleh pimpinan? Ini dapat diwujudkan dengan suatu cara umum dengan menetapkan kebijakan-kebijakan yang ada hubungannya, menetapkan batas-batas otorisasi kontrak, batas-batas-batas-batas investasi, daftar-daftar harga standar.

2. Pencatatan

Transaksi-transaksi harus dicatat dalam perkiraan yang semestinya, pada waktu yang tepat (dengan cutoff yang tepat), disertai uraian yang wajar. Tidak ada transaksi-transaksiyang fiktif yang akan dicatat, dan hal yang salah satu uraian-uraian yang tidak lengkap harus dihindarkan.

3. Perlindungan

Harta fisik berwujud tidak boleh berada di bawah pengawasan/penjagaan dari mereka yang bertanggung jawab untuk fungsi pembukuan yang berhubungan dengan itu. Hak masuk terhadap harta harus dibatasi pada individu-individu tertentu yang telah ditugaskan.

4. Rekonsiliasi

Rekonsiliasi secara periodik antara harta fisik dengan catatan-catatan atau perkiraan-perkiraan buku besar, harus dilakukan yaitu dengan melakukan rekonsiliasi bank. Barang setengah jadi dengan jumlah persediaan menurut perkiraan buku besar.

5. Penilaian

Harus dibuat ketentuan agar memberikan kepastian bahwa seluruh harta telah dinilai dengan selayaknya sesuai dengan prinsip-prinsip akuntansi yang lazim, dan bahwa penyesuaian-penyesuaian (adjustments) dilakukan adalah sah.

1. Sturuktur organisasi memisahkan tanggung jawab fungsional secara tegas.

2. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, laba, pendapatan, dan biaya.

3. Praktek yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

4. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

Defenisi pengawasan intern menurut Harahap (2001: 117) yang berbunyi

sebagai berikut :

Pengawasan intern mencakup struktur organisasi dan struktur metode serta prosedur yang terkoordinir yang diterapkan oleh perusahaan untuk mengamankan hartanya, mengecek ketelitian dan kepercayaan terhadap data akuntansi, mendorong kegiatan agar efesiensi, dan mengajak untuk mentaati kebijakan perusahaan.

Dari defenisi di atas dapat diambil kesimpulan bahwa terdapat dua kata

penting yaitu : prosedur yang terkoordinir dan kebijakan perusahaan. Kebijakan adalah pedoman yang dibuat oleh manajemen untuk mencapai tujuan organisasi

manajemen puncak suatu perusahaan menentukan kebijakan penentuan harga jual suatu produk, pemberian kredit kepada pelanggan dan kebijakan pembukuan daerah pemasaran baru untuk mencapai tujuan pangsa pasar sebesar persentase

tertentu.

Prosedur adalah langkah-langkah tertentu yang harus diamati dalam pelaksanaan suatu kebijakan pemberian kredit kepada langganan. Lebih lanjut

defenisi pengawasan intern menurut Harahap (2001: 119) dibagi menjadi :

a. Internal Accounting Control

Meliputi struktur organisasi prosedur dan catatan yang

berhubungan dengan usaha untuk menjadi keamanan aktiva dan dipercayai catatan keuangan perusahaan, oleh karenanya sistem control ini disusun sehingga memberi keyakinan bahwa :

1. Transaksi dilaksanakan sesuai dengan peraturan dan otorisasi manajemen.

a). Dapat menyusun laporan keuangan sesuai dengan prinsip akuntansi yang lazim.

b). Dapat mengontrol pertanggungjawaban atas aktiva.

c). Penjamahan/pemakaian aktiva hanya dibenarkan dengan persetujuan/otorisasi manajemen.

d). Catatan mengenai aktiva tadi dapat dibandingkan dengan aktiva itu secara fisik dalam waktu-waktu tertentu.

b. Internal Administrative Control

Pengawasan intern administratif tidak hanya terbatas pada struktur organisasi, prosedur, pencatatan yang berhubungan dengan proses pengambilan keputusan untuk melakukan transaksi yang

diotorisasi manajemen. Otorisasi ini merupakan fungsi

manajemen yang langsung menyangkut tanggung jawab untuk mencapai tujuan perusahaan dan hal ini merupakan awal dalam melaksanakan accounting control atas transaksi perusahaan.

Istilah pengawasan digunakan untuk menunjukkan kebijakan dan prosedur. Tujuan adalah hasil akhir suatu kegiatan atau hasil yang dicapai. Bagi perusahaan secara keseluruhan bertujuan memberikan jawaban atas pertanyaan karena perusahaan akan berjalan dimasa depan dan bagaimana perusahaan

mencapai tujuan? Mulyadi (2001: 163) mendefenisikan sistem pengendalian intern sebagai berikut :

Sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen.

Dari defenisi di atas sistem pengawasan intern tersebut menekankan tujuan yang hendak dicapai, dan bukan pada unsur-unsur yang membentuk sistem tersebut. Menurut Mulyadi (2001: 163) dari defenisi diatas, tujuan dari

pengawasan intern adalah :

a. Menjaga kekayaan organisasi

b. Mengecek ketelitian dan keandalan akuntansi c. Mendorong efisiensi, dan

Mulyadi (2001: 164) berpendapat bahwa : menurut tujuannya, sistem

pengawasan intern tersebut dapat dibagi menjadi dua yaitu :

a. Pengawasan intern akuntansi (internal accounting control).

Yaitu merupakan bagian dari sistem pengawasan intern, meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan terutama untuk menjaga kekayaan organisasi dan mengecek ketelitian dan keandalan data akuntansi. Pengawasan intern akuntansi yang baik akan menjamin keamanan kekayaan para investor dan kreditur yang ditanamkan dalam perusahaan dan akan menghasilkan laporan keuangan yang dapat dipercaya.

b. Pengawasan intern administratif (internal administratif control). Pengawasan intern administrasi meliputi struktur organisasi metode dan ukuran-ukuran yang dikoordinasikan terutama untuk mendorong efesiensi dan dipatuhinya kebijakan manajemen.

Dari defenisi di atas dapat diambil kesimpulan bahwa sistem pengawasan intern melibatkan keuangan dan non keuangan. Khususnya tujuan keuangan

mungkin memperbaiki arus kas. Demikian juga kebijaksanaan atas penilaian produk, pemberian kredit dan pengarahan pegawai.

Prosedur menunjukkan langkah-langkah yang akan diikuti dari sebuah kebijakan yang telah ditetapkan sebelum suatu kegiatan khusus dilakukan. Sekarang ini batas-batas pengawasan akan digunakan dalam menentukan asal dari

kebijaksanaan dan prosedur.

Dari beberapa defenisi yang dikemukakan oleh para ahli di atas maka dapat diambil kesimpulan bahwa : Sistem pengawasan intern tersebut terdiri dari

kebijakan dan prosedur yang konsisten yang memberikan arah atau pedoman dan jaminan untuk mencapai tujuan organisasi perusahaan.

2. Karakteristik Pengawasan Intern.

Karakteristik pengawasan intern ini sebetulnya telah didapati pada sistem pengawasan intern, tetapi karena dipandang penting untuk dikemukakan maka

lima sifat (characteristic) sistem pengendalian intern yang dapat dipercaya

(reliable), yaitu:

a. Kuantitas karyawan sesuai dengan tanggung jawabnya.

b. Rencana organisasi yang memberi pemisahan tanggung jawab fungsi secara layak.

c. Sistem pemberian wewenang, tujuan dan tanggung teknik, dan pengawasan yang wajar untuk mengadakan pengendalian atas aktiva, hutang, penghasilan dan biaya.

d. Pengendalian terhadap penggunaan aktiva dan dokumen serta formulir yang penting.

e. Perbandingan catatan-catatan aktiva dan hutang dengan yang senyatanya ada dan mengadakan tindakan koreksi bila ada perbedaan.

Berikut akan dijelaskan lima sifat (characteristic) sistem pengendalian intern tersebut secara satu persatu.

a. Kualitas karyawan sesuai dengan tanggung jawabnya.

Faktor yang paling sulit dan paling penting dalam pengawasan adalah

personil/pegawai yang dapat menunjang suatu sistem dapat berjalan baik. Bagi pandangan Akuntan Publik, ia hanya mempunyai penilaian bahwa karyawan

akan dikatakan ideal apabila tingkat kualitas yang dimiliki sesuai dengan tanggung jawabnya. Masalah karyawan kadang-kadang menimbulkan permasalahan dalam pengawasan intern. Tingkat perputaran yang tinggi dalam

jabatan akuntansi dan pengendalian adalah tidak berpengalaman.

Ada tiga hal yang perlu diperhatikan dalam hubungannya dengan kualitas karyawan (Hartadi, 2002: 15) yaitu :

1). Penarikan tenaga kerja; dalam penarikan tenaga kerja, manajemen harus mengusahakan seluas mungkin sumber tenaga kerja dalam hal tenaga kerja tidak dapat ditarik dari dalam perusahaan. Makin luas sumber tenaga kerja akan lebih besar kemungkinannya mendapat calon tenaga kerja yang dikehendaki.

baik, berusaha memiliki tingkat moral yang tinggi dan karenanya akan menghasilkan tugas-tugas yang dikerjakan secara efisien.

3). Pengukuran prestasi kerja; yaitu untuk menilai pelaksanaan tugas-tugas yang menjadi tanggung jawab masing-masing karyawan.

b. Rencana organisasi yang memberikan pemisahan tanggung jawab fungsi secara layak.

Menurut Hartadi (2002: 18) bahwa : Pemisahan tanggung jawab atau sering juga disebut pembagian tugas. Ada tiga jenis tangung jawab fungsi

yang dilaksanakan oleh departemen/bagian atau paling tidak orang yang berlainan, antara lain :

1). Otorisasi untuk melaksanakan transaksi. Otorisasi ini menunjukkan orang

yang mempunyai otoritas dan tanggung jawab untuk memulai suatu transaksi.

2). Pencatatan transaksi. Tugas ini menunjukkan tugas atau fungsi pencatatan dan akuntansi. Apabila penerapan EDP (Electronic Data

Processing) maka suatu pengawasan tambahan perlu diselenggarakan.

3). Menyimpan aktiva. Tugas ini menunjukkan penyimpanan fisik atau pengawasan fisik secara efektif.

Tujuan adanya pemisahan di atas adalah tidak ada seorangpun yang

harus mengendalikan dua atau tiga tanggung jawab fungsi. Apabila departemen/bagian atau orang yang berbeda melaksanakan suatu transaksi

maka terdapat keuntungan, pertama akan sulit berbuat kecurangan kecuali kerja sama (collusion) dan kedua, dengan adanya koordinasi maka akan terselenggaranya suatu transaksi dikerjakan secara efisien dan terhindar dari

c. Sistem pemberian wewenang, tujuan dan pengawasan

Setiap manajemen bertanggung jawab untuk menentukan, melaksanakan dan memelihara serta meningktakan sistem pengendaliannya.

Manajemen harus menentukan ukuran untuk mengakui transaksi dalam sistem akuntansinya dan untuk pengawasan persetujuan transaksi. Suatu sistem pemberian wewenang dapat bersifat umum dan dapat didelegasikan ke

tingkat manajemen yang lebih rendah.

Tujuan dan teknik paling tidak harus memiliki bagan rekening (chart

of accounts) dan dengan penjelasan dan instruksi tertulis tentang klasifikasi

transaksi. Perusahaan yang lebih besar akan didapat sistem dokumentasi EDP, dokumentasi program komputer, buku pegangan sistem dan prosedur, kerangka pengolahan transaksi dan berbagai formulir lainnya. Akuntan intern

(internal auditor) mempunyai tugas untuk menciptakan, menilai dan menjaga sistem dokumentasi di atas.

Pengawasan adalah suatu alat untuk memonitor dan menjaga pengendalian berjalan baik. Dengan adanya pengawasan maka kesalahan-kesalahan dapat ditekan atau dikurangi. Pengawasan dapat dilakukan secara

langsung dan tidak langsung. Secara langsung pengawasan dilakukan pada saat suatu sistem sedang berjalan. Sedangkan pengawasan tidak langsung dapat dilakukan melalui laporan-laporan yang telah dibuat atau dihasilkan.

d. Pengendalian terhadap penggunaan aktiva dan dokumen serta formulir

Pengendalian fisik atau aktiva, catatan dan dokumen lainnya harus dibatasi kepada orang-orang tertentu saja (yang diberi wewenang). Aktiva

dihindarkan dari orang yang tidak berwenang menanganinya. Demikian juga

untuk catatan-catatan biaya dan piutang harus dihindarkan dari orang yang mempunyai tanggung jawab pada catatan di atas. Formulir-formulir yang

sangat penting untuk pekerjaan akuntansi dan pengawasan harus disimpan secara baik pula. Tujuan fisik mempunyai tujuan menghindari dari kesalahan dan ketidakberesan dari orang-orang yang tidak bertanggung jawab.

e. Perbandingan secara periodik

Perbandingan adalah suatu alat untuk pengawasan. Manajemen harus

mengadakan perbandingan secara periodik dengan bukti yang harus tentang adanya penilaian bahwa transaksi telah dicatat. Akuntansi intern dapat melaksanakan pekerjaan ini. Perbandingan secara periodik dapat meliputi perbandingan fisik saldo kas, dan Rekonsiliasi Bank, perhitungan fisik

berharga, konfirmasi saldo piutang dan hutang dan teknik-teknik lainnya yang dilakukan untuk menentukan apakah catatan akuntansi sesuai dengan keadaan

sebenarnya.

3. Unsur-Unsur Sistem Pengawasan Intern

Unsur struktur internal control pada dasarnya adalah bagian-bagian yang

dibentuk untuk mencapai tujuan pengwasan intern (intern control) yaitu menjaga kekayaan, menjamin ketelitian keandalan data akuntansi, mendorong efisiensi serta dipatuhinya kebijakan manajemen.

Menurut Mulyadi (2001: 70) unsur sistem internal control terdiri dari lingkungan pengendalian, sistem akuntansi, prosedur pengendalian.

1. Lingkungan pengendalian.

hal ini manajemen harus menetapkan suatu perencanaan yang matang tentang kebijakan dan prosedur yang harus dilaksanakan dalam melaksanakan transaksi.

a. Falsafah manajemen dan gaya operasinya. b. Struktur organisasi satuan usaha.

c. Berfungsinya dewan komisaris dan komite-komite yang dibentuk.

d. Metode pemberian wewenang dan bertanggung jawab.

e. Metode pengendalian manajemen dalam memantau dan menindak lanjuti kinerja, termasuk audit intern.

f. Kebijakan dan praktek personalia.

g. Berbagai faktor intern yang mempengaruhi operasi dan praktek satuan usaha, seperti pemeriksaan yang dilakukan oleh badan legislative dan lembaga pemerintah.

2. Sistem Akuntansi

Sistem akuntansi diciptakan untuk mengidentifikasi, merakit, menggolongkan, menganalisis, mencatat dan melaporkan suatu kesatuan usaha serta penyelenggaraan pertanggung jawaban kekayaan dan hutang satu kesatuan usaha tersebut. Sistem akuntansi yang efektif dapat memberikan jaminan yang memadai bahwa : a. Mengidentifikasi dan mencatat semua transaksi yang sah.

b. Menggambarkan transaksi secara tepat waktu dan cukup rinci sehingga memungkinkan pengelompokkan transaksi secara semestinya untuk melaporkan keuangan.

c. Mengukur nilai transaksi dengan cara memungkinkan pencatatan nilai keuangan yang layak dalam laporan keuangan. d. Menentukan periode terjadinya transaksi untuk memungkinkan

pencatatan transaksi pada periode akuntansi yang semestinya. e. Menyajikan dengan semestinya transaksi dan pengungkapan

dalam laporan keuangan. 3. Prosedur pengendalian.

Prosedur pengendalian adalah kebijakan dan prosedur sebagai tambahan terhadap lingkungan pengendalian dan sistem akuntansi yang telah diciptakan oleh manajemen untuk memberikan keyakinan memadai bahwa tujuan tertentu suatu usaha akan dicapai.

Prosedur pengendalian mempunyai beberapa tujuan yang diterapkan pada berbagai tingkatan beberapa tujuan yang diterapkan pada berbagai tingkatan organisasi dn pemrosesan data. Prosedur pengendalian dapat juga diintegrasikan dalam komponen tertentu lingkungan pengendalian dan sistem akuntansi. Secara umum prosedur pengendalian dapat dikelompokkan sebagai berikut :

a. Otorisasi yang semestinya atas transaksi dan kegiatan.

c. Perencanaan dan penggunaan dokumen dan catatan yang memadai untuk membantu pencatatan secara semestinya transaksi dan peristiwa.

d. Pengamanan yang cukup atas akses dan penggunaan aktiva perusahaan dan catatan, misalnya penetapan fasilitas yang dilindungi dan otorisasi untuk akses terprogram dan arsip data komputer.

e. Pengecekan secara independent atas pelaksanaan dan penilaian yang semestinya atas jumlah yang dicatat. Misalnya mengecek atas pekerjaan klerikal, rekonsiliasi, pembandingan aktiva yang ada dengan pertanggungjawaban yang tercatat, pengawasan dengan menggunakan program komputer dan lain-lain.

Sistem pengawasan intern merupakan suatu sistem pengendalian yang

terdiri dari berbagai unsur yaitu meliputi struktur organisasi, semua metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi dan catatan, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi

dan mendorong dipatuhinya kebijaksanaan manajemen.

Menurut Mulyadi dan Puradiredja (2003: 171) memberikan suatu defenisi

mengenai sistem pengawasan intern yaitu :

Sistem pengawasan intern adalah suatu proses yang dijalankan oleh dewan komisaris, manajemen, dan personil lain, yang didesain untuk memberikan keyakinan memadai tentang tiga golongan tujuan berikut ini :

1. Keandalan pelaporan keuangan

2. Kepatuhan terhadap hukum dan peraturan yang berlaku 3. Efektifitas dan efisiensi operasi.

Sedangkan menurut Hall (2001: 150) sistem internal kontrol merangkum

kebijakan, praktik, dan prosedur yang digunakan organisasi untuk mencapai empat tujuan utama, yaitu :

1. Untuk menjaga aktiva perusahaan.

2. Untuk memastikan akurasi dan dapat diandalkannya catatan dan informasi akuntansi.

3. Untuk mempromosikan efisiensi operasi perusahaan.

Dari konsep di atas terdapat beberapa asumsi yang mengarah pada sistem

pengawasan intern yaitu :

a. Tanggung jawab manajemen yang membentuk dan memelihara suatu sistem

internal control

b. Kepastian yang masuk akal harus memberikan kepastian dimana tempat keempat tujuan internal control diatas dapat dipenuhi

c. Metode pemerosesan data harus mencapai tujuan sistem internal control tanpa memperhitungkan metode pemerosesan data yang digunakan namun harus

bervariasi sejalan dengan teknologi yang sedang berkembang.

d. Keterbatasan didalam sistem internal control memiliki efektivitas yang terbatas dalam hal ini termasuk kemungkinan adanya kesalahan (tidak ada sistem yang sempurna)

Hall (2001: 155) membagi unsur sistem pengawasan intern kedalam lima komponen yaitu :

a. Lingkungan kontrol b. Penilaian resiko

c. Informasi dan komunikasi d. Pengawasan

e. Kegiatan kontrol

Berikut akan dijelaskan kelima komponen sistem pengawasan intern tersebut satu persatu.

1. Lingkungan control

2. Penilaian resiko

Penilaian resiko harus dilakukan oleh organisasi untuk mengidentifikasi, menganalisis, dan mengatur resiko-resiko yang relevan dengan pelaporan

keuangan.

3. Informasi dan komunikasi

Sistem informasi akuntansi terdiri atas catatan-catatan dan metode yang

digunakan untuk memulai, mengidentifikasi, menganalisis dan mencatat transaksi organisasi serta untuk memperhitungkan aktiva dan kewajiban terkait.

Kualitas informasi yang dihasilkan akan mempengaruhi kemampuan manajemen melakukan tindakan dan membuat keputusan yang berkaitan dengan operasi organisasi serta untuk menyiapkan laporan keuangan yang dapat diandalkan.

4. Pengawasan

Pengawasan adalah proses dimana kualitas desain control internal dan

operasinya dapat dinilai. Hal ini dapat dicapai dengan prosedur yang terpisah atau dengan kegiatan yang berkelanjutan.

5. Kegiatan Control

Kegiatan Control adalah kebijakan dan prosedur yang digunakan untuk memastikan bahwa tindakan yang benar diambil untuk menghadapi resiko organisasi yang diidentifikasi. Kegiatan-kegiatan control dapat dikelompokkan

C. Kas

1. Pengertian Kas

Istilah kas dalam pengertian sehari-hari dapat disamakan dengan uang kontan

atau uang tunai yang dapat dijadikan alat pembayaran yang sah. Dalam arti sebenarnya kas mencakup hal yang lebih luas apabila memenuhi kriteria yaitu :

a. Diakui secara umum sebagai alat pembayaran yang sah

b. Dapat digunakan setiap saat bila dibutuhkan c. Penggunaannya bersifat bebas

d. Digunakan sesuai dengan nilai nominal pada waktu digunakan

Kas menjadi begitu penting bagi perorangan, perusahaan bahkan pemerintah yang harus mempertahankan tingkat likuiditas yang memadai untuk membayar kewajiban pada saat jatuh tempo agar aktivitas yang bersangkutan

dapat terus berjalan. Pada setiap transaksi usaha, kas secara langsung atau tidak langsung terlibat didalam perusahaan.

Penyajian kas dalam neraca lazimnya disajikan pada urutan pertama aktiva karena kas merupakan aktiva yang paling likuid (lancar). Beberapa istilah yang mengidentifikasikan kas yaitu :

Menurut Kieso & Weygandt (2002: 402)

Selanjutnya Harahap (2001: 258) mendefenisikan “Kas adalah uang dan

surat berharga lainnya yang dapat diuangkan setiap saat serta surat berharga lainnya yang sangat lancar “.

Kas merupakan alat pertukaran yang dapat diterima untuk pelunasan hutang. Kas terdiri dari uang kertas, uang logam, cek yang belum disetorkan, simpanan dalam bentuk giro atau bilyet, travelle’s checks, cashier’s checks, bank

draft dan money order.

Dari defenisi tersebut terkandung makna bahwa kas merupakan suatu alat

pertukaran dan juga sebagai ukuran dalam akuntansi. Dalam neraca, kas merupakan aktiva yang paling lancar, dalam arti paling sering berubah dan hampir setiap transaksi dengan pihak luar selalu mempengaruhi kas.

2. Unsur-unsur Kas

Adapun yang termasuk kedalam unsur-unsur kas adalah yaitu : a. Kas di perusahaan (cash on hand).

Kas yang ada dalam perusahaan dapat meliputi dana kas kecil (petty cash), dana penukaran (change funds), dan dana lain yang digunakan dan tak segera dibelanjakan secara teratur, serta pos-pos seperti cek-cek pribadi,

cek perjalanan, cek kasir, wesel bank, dan pos wesel. Dapat diterimanya sebagai setoran dengan nilai yang tercantum merupakan suatu pengujian yang memuaskan dalam pengklasifikasian pos-pos yang ditemukan dilaci

kas sebagai kas, misalnya :

2) Cek yang diterima sebagai alat pembayaran dari pihak lain tapi oleh

perusahaan belum diuangkan atau disetor sebagai rekening giro di bank.

b. Kas di bank (cash in bank).

Kas dibank adalah semua saldo rekening koran/rekening giro bank yang dimiliki oleh perusahaan dan dapat digunakan setiap saat sebagai alat

pembayaran dengan menggunakan cek. Namun, kita juga harus mengetahui bahwa didalam pengelolaan kas yang baik, setiap pengeluaran

dalam jumlah relatif besar harus selalu dilakukan dengan cek dan penerimaan harus segera atau langsung dikirim ke bank. Dan pihak perusahaan setiap bulannya atau setiap dikehendaki akan memperoleh laporan aliran kasnya yang ada di bank.

Selain itu ada juga kas yang terikat penggunaannya karena perjanjian yang harus dinyatakan dan dilaporkan secara terpisah. Kas yang

terikat dapat dilaporkan sebagi pos lancar atau tidak lancar. Beberapa elemen yang dapat disetarakan dengan kas, yaitu : 1) Pos wesel

2) Bukti kiriman uang 3) Bank draft 4) Deposito berjangka

5) Money order

a. Dana yang disisihkan untuk tujuan tertentu

Didalam perusahaan bisa terdapat yang dibatasi penggunaanya untuk tujuan tertentu, seperti untuk pelunasan hutang jangka pendek, untuk

ekspansi atau untuk pembayaran deviden. b. Benda-benda pos

Benda-benda pos ini seringkali di dalam praktek dimasukkan sebagai

elemen kas. Hal ini tidak benar karena prangko dan materai tidak dapat digunakan sebagai alat pembayaran dan benda-benda pos ini

termasuk dalam perlengkapan kantor. c. Cek mundur

Cek ini termasuk dalam piutang. d. Cek tidak cukup dana

Cek yang diterima oleh perusahaan dari pihak lain dapat merupakan cek tidak cukup bahkan mungkin merupakan cek yang tidak cukup

dana, sehingga cek tersebut tidak dapat diuangkan atau disetor kedalam rekening giro bank.

e. Deposito luar negeri yang dibatasi penggunaannya adalah termasuk

piutang

D. Sistem Pengawasan Intern Penerimaan Kas

Melihat dari sifatnya yang sangat mudah untuk dipindah tangankan dan tidak dapat dibuktikan pemiliknya, maka kas mudah digelapkan. Oleh karena itu perlu diadakan pengendalian yang ketat terhadap kas. Disinilah

akan memisahkan fungsi-fungsi penyimpanan, pelaksana dan pencatatan.

Tanpa adanya pemisahan fungsi diatas, maka akan mudah menggelapkan kas. Menurut Simamora (2000: 211) “Sistem pengendalian kas (cash

control system) adalah prosedur yang dianut untuk menjaga dana kas

perusahaan”. Sistem ini membentuk pengendalian internal yang memadai terhadap kas. Sistem pengendalian kas yang kuat merupakan esensial karena

kas merupakan aset yang dapat dengan mudah ditukar menjadi jenis aktiva lainnya; kas paling mudah disembunyikan dan dipindahkan. Karena

karakteristik tersebut, kas merupakan aktiva yang paling rawan terhadap penyalahgunaan. Selain itu karena volume transaksi kas yang besar, bermacam-macam kesalahan dapat terjadi dalam pelaksanaan dan pencatatan transaksi-transaksi kas tersebut.

Selanjutnya menurut Baridwan (2002: 87) terdapat beberapa prosedur pengawasan kas yang dapat digunakan yaitu :

1. Prosedur penerimaan uang terdiri dari :

a. Harus ditunjuk dengan jelas fungsi-fungsi dalam penerimaan kas dan setiap penerimaan kas harus segera dicatat dan disetor ke bank.

b. Diadakan pemisahan fungsi antara pengurusan kas dengan fungsi pencatatan kas.

c. Diadakan pengawasan yang ketat terhadap fungsi penerimaan dan pencatatan kas. Selain itu setiap hari harus dibuat laporan kas.

2. Prosedur pengeluaran uang terdiri dari :

a. Semua pengeluaran uang yang menggunakan cek, kecuali untuk pengeluaran-pengeluaran kecil dibayar dengan kas kecil.

b. Dibentuk kas kecil yang diawasi dengan ketat

c. Penulisan cek hanya dilakukan apabila didukung bukti-bukti (dokumen-dokumen) yang lengkap atau dengan kata lain digunakan sistem voucher.

e. Diadakan pemeriksaan intern dengan jangka waktu yang tidak tentu.

f. Diharuskan membuat laporan kas harian.

Sistem pengawasan yang baik biasanya mensyaratkan agar kas yang

diterima, disimpan disetorkan secara langsung oleh pejabat keuangan atau kasir, sementara pencatatan yang berkaitan dengan setoran ke bank dilaksanakan secara langsung oleh bagian akuntansi. Untuk mengurangi kerugian-kerugian yang

diakibatkan oleh kesalahan yang disengaja ataupun yang tidak disengaja terhadap harta kekayaan perusahaan, maka diciptakan suatu sistem pengawasan yang

disebut pengawasan intern (intern control).

Pelaksanaan sistem pengawasan intern kas untuk penerimaan kas harus menghasilkan jaminan semua penerimaannya kas dicatat tepat waktu dan cermat. Uang kas yang dicuri sebelum penerimaannya dicatat lebih sukar dilacak dari

pada yang penerimaannya sudah dicatat, lalu dicuri dan catatannya digelapkan. Menurut Holmes dan Burns (2004: 166) memberikan beberapa hal yang

berkaitan dalam pengawasan intern penerimaan kas yaitu : 1. Penerimaan kas Melalui Pos

Kasir tidak boleh membuka surat-surat yang masuk, karena hal itu akan memberikan peluang untuk menyelewengkan penerimaan uang dan memalsukan pencatatan. Surat-surat tersebut harus dibuka oleh seorang yang tidak ada hubungannya dengan pekerjaan kasir, yang tidak berurusan dengan catatan akuntansi yang formal atau dengan dana kas.

2. Tempat Kliring Kas

Pada umumnya semua penerimaan kas harus dikliring melalui satu tempat di suatu organisasi. Jika ada kantor cabang yang menerima pembayaran dari luar, maka uang cek itu dapat disetor secara lokal oleh cabang itu, kemudian melaporkan penyetoran beserta bukti-buktinya itu kekantor pusat.

3. Pemisahan Penerimaan dan Pencatatan Kas

menerima uang kas tidak boleh berurusan dengan catatan akuntansi baik catatan harian maupun catatan pengendali.

4. Setoran Seutuhnya

Kas yang diterima harus disetorkan seutuhnya ke bank dan tepat waktu. Pembayaran harus dilakukan dengan cek atau dari dana khusus yang memang sudah disediakan, dan tidak boleh dari uang penerimaan yang belum disetor ke bank.

5. Intruksi Kepada Pelanggan dan Kepada Bank

Faktur penjualan dan laporan kepada pelanggan harus menunjukan dengan jelas atas perintah siapa cek-cek harus dibayar, tak dapat dibayarkan atas perintah “Tunai”, “atas bawa” Bank Deposito harus diinstruksikan secara tertulis pada perseroan harus dengan otorisasi dari dewan komisaris untuk mengaksep cek dan benda-benda kas lainnya.

Suatu teknik akuntansi untuk menghindari terjadinya perbuatan curang yang biasanya terjadi karena kelalaian atau persekongkolan dengan melakukan internal chek yaitu suatu teknik akuntansi untuk membuktikan keselamatan data

akuntansi melalui perbandingan antara hasil kerja dua orang atau lebih mengenai suatu transaksi yang sama namun tidak mempengaruhi karena mereka bekerja

secara bebas satu sama lain.

Bentuk kecurangan yang sering terjadi melalui penerimaan kas yaitu : a. Pencurian uang kas dari hasil penjualan tunai dengan tidak memasukkan

penjualan itu kedalam register kas atau pun membuat faktur penjualan.

b. Tidak mencatat penerimaan uang kas dari pelanggan tertentu dan memasukkan uang yang diterima tersebut kedalam sakunya sendiri (lapping).

c. Mengurangi uang tunai dari penjualan tunai atau penagihan piutang dagang. d. Menilai potongan harga penjualan selalu besar.

e. Mendebet perkiraan bukan kas pada saat penerimaan uang kas.

g. Menggelapkan penerimaan uang dari suatu perkiraan yang dulunya

benar-benar dianggap tidak dapat ditagih.

h. Membuat suatu perkiraan fiktif dipembukuan dan mendebet perkiraan

tersebut untuk penjualan kepada seseorang pelanggan sungguhan. i. Membebankan terlalu rendah seorang pelanggan dalam catatan.

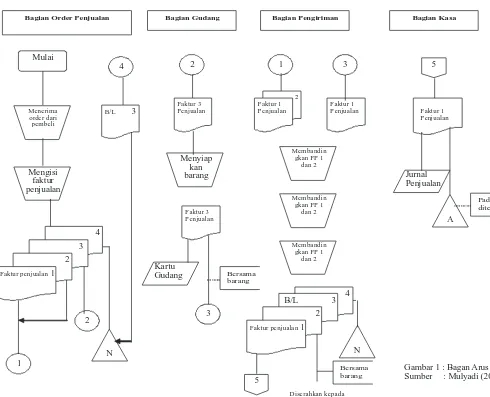

Untuk lebih jelasnya pada halaman berikut dapat dilihat flow chart dari

37

E. Sistem Pengawasan Intern Pengeluaran Kas

Dalam hal pengeluaran kas, selalu terbuka kesempatan untuk berbuat curang yaitu dengan cara menggunakan dan secara tidak wajar atau tidak benar.

Untuk itu pengeluaran kas harus dikelola dengan baik agar dapat dihindari terjadinya penyelewengan atau kecurangan terhadap kas yang dapat mengakibatkan kerugian bagi perusahaan.

Adapun beberapa bentuk kecurangan yang sering dilakukan dalam pengeluaran kas adalah sebagai berikut :

a. Menyiapkan bukti voucher palsu atau mengajukan voucher untuk mendapatkan pembayaran dua kali.

b. Chek kitting dilakukan untuk menutupi pemakaian kas perusahaan dengan

cara melakukan transfer rekening dari bank satu ke rekening bank yang

dananya digelapkan pada saat bank-bank menyiapkan pembuatan rekening koran bank.

c. Mencantumkan jumlah total yang tidak benar dalam buku kas. d. Menaikan jumlah cek setelah ditanda tangani

e. Mencantumkan potongan harga dengan jumlah yang lebih rendah dari pada

yang sebenarnya.

f. Menguangkan cek gaji dan upah yang belum ditagih oleh yang berhak. g. Mengubah bentuk atau voucher pengeluaran kas kecil.

Berdasarkan hal diatas maka sebaiknya pengeluaran kas dilakukan

menggunakan sistem voucher, kas kecil untuk pembayaran yang jumlahnya relatif kecil, adanya pemisahan tugas dalam penyetujuan pembayaran faktur, pencatatan

utang dagang, penyiapan cek dan pengendalian cek.

Menurut Arthur W. Holmes dan David C. Burns (2004: 168) masalah yang terkait dalam pengeluaran kas yaitu :

a. Kas Kecil

Pembayaran kas kecil hendaknya dibatasi hanya untuk jumlah-jumlah yang kecil saja. Semua voucher (bukti) kas kecil, baik yang sudah maupun yang belum terpakai harus terkendali.

b. Bank

Untuk membayar perkiraan komersil, bank harus diberi daftar otorisasi yang dikeluarkan oleh dewan komisaris, dimana tercantum nama orang-orang yang berwenang menandatangani cek dengan contoh tanda tangan mereka.

c. Voucher dan bukti lain.

Yang menjadi dasar pembuatan cek haruslah voucher yang sudah diotorisasi dan disetujui dengan benar. Apabila sudah dibayar harus dikendalikan sedemikian rupa sehingga tidak mungin disodorkan sekali lagi untuk meminta pembayaran, pengendalian ini akan efektif jika vouchernya distempel.

d. Cek

Orang yang membayar cek tidak boleh berhubungan dengan penyimpanan atau penyetujuan voucher yang menjadi dasar pembuat cek.

Oleh sebab itu suatu sistem pengawasan intern sedapat mungkin harus

dapat mencegah atau memperkecil terjadinya penyelewengan atau kecurangan. Waalaupun demikian tidak ada satu jaminan dengan adanya sistem pengawasan intern penyelewengan atau kecurangan dapat dihilangkan sama sekali, sebab

kecurangan yang dilakukan dengan persekongkolan umumnya sulit diketahui. Pengawasan atas kas perusahaan sebaiknya harus ada pemisahan antara fungsi pengelolaan kas dan fungsi pencatatan kas. Apabila kedua wewenang dan

perusahaan rawan terhadaap penyelewengan, kecurangan serta manipulasi kas

atau pemalsuan catatan kas. Teknik pengawasan intern yang umumnya digunakan oleh perusahaan dalam operasional terdiri dari :

a. Penetapan tanggung jawab secara khusus dalam pengelolaan penerimaan kas Tanggungjawab untuk menangani penerimaan kas dilimpahkan secara khusus kepada orang tertentu. Hal ini dimaksudkan bila terjadi

penyelewengan terhadap kas, maka dapat dipertanyakan dan diidentifikasikan langsung kepada pemegang kas yang bersangkutan,

b. Pemisahan pengelolaan dan pencatatan penerimaan kas

Sistem pengawasan yang baik biasanya mensyaratkan agar kas yang diterima dapat disimpan dan disetorkan secara langsung oleh pejabat keuangan atau kasir, sementaara pencatatan yang berkaitan dengan

setoran-setoran ke bank dilaksanakan secarra langsung oleh bagian akuntansi. c. Menyetorkan ke bank setiap hari uang kas yang diterima

Penyetoran ke bank setiap hari uang kas yang diteerima selain dapat menghindari bertumpuknya uang kas dalam perusahaan, juga dapat menghindari terjadinya pencurian sehingga perlu dilindungi, penyetoran ke

bank setiap hari seluruh uang kas akan membawa akibat diperlukannya prosedur akuntansi bgi peusahaan, yaitu :

1. Rekonsiliasi Bank

Laporan rekonsiliasi bank dibuat untuk mengucapkan perbedaan saldo kas dibank dan saldo kas diperusahaan. Laporan rekonsiliasi bank harus disusun oleh seseorang yang tidak melaksanakan pencatatan penerimaan

perbedaan antara saldo kas dibank dengan saldo kas diperusahaan adalah

sebagai berikut :

a. Cek masih beredar (outstanding check)

b. Cek tidak cukup dana (not sufficient check) c. Penagihan oleh bank (collection by bank) d. Setoran dalam perjalanan (deposit in transit)

e. Biaya-biaya bank (bank service charges) f. Jasa giro (interest income)

g. Kesalahan (errors) 2. Dana kas kecil

Untuk pengawasan intern kas yang efektif, maka sebaiknya perusahaan dalam melakukan pembayaran harus melalui bank dengan mengeluarkan

cek. Namun hal ini akan menimbulkan kesulitan dalam melakukan pembayaran yang jumlahnya relatif kecil. Untuk mengatasi hal ini maka

perlu dibuat suatu dana kas kecil di perusahaan. Ada dua metode untuk menggunakan kas kecil, yaitu :

a. Metode dana tetap

Metode ini melakukan pencatatan pada saat pengisian dana kas kecil, atau tiap pengeluaran tidak perlu dicatat tetapi petugas kas kecil cukup menyimpan dan mengumpulkan bukti-bukti pengeluaran saja. Lalu

b. Metode dana berubah-ubah

Adalah metode yang mencatat setiap pengeluaran ke dalam perkiraan dana kas kecil sebagai jurnal khusus, sehingga dana kas kecil senantiasa

berfluktuasi atau berubah-ubah sesuai dengan transaksi yang terjadi. Kemudian pada saat penutupan buku tidak perlu mengadakan penyesuaian, karena semua pengeluaran telah dicatat langsung dalam

perkiraan dana kas kecil.

Dilihat dari segi pengawasan intern, imprest fund method lebih baik

digunakan dengan alasan sebagai berikut :

a. Adanya pemeriksaan atas bukti-bukti pengeluaran kas kecil oleh pejabat yang berwenang sebelum kas kecil itu diisi kembali. Ini berarti bahwa kas kecil paling tidak diperiksa setiap kali kas tersebut diisi

kembali.

b. Jumlah uang tunai ditambah dengan bukti-bukti kas kecil harus sama

dengan jumlah dana kas kecil menurut buku besar. Sifat ini memungkinkan dilakukannya perhitungan kas kecil dengan mudah setiap saat.

c. Pemeriksaan oleh internal auditor

Pemeriksaan oleh internal auditor secara kontinue dan mendadak merupakan suatu bagian dari sistem pengawasan intern kas. Internal

Ada beberapa tujuan dilaksanakan pengawasan intern oleh pihak

manajemen perusahaan. Menurut Mulyadi (2002: 68) mengatakan bahwa tujuan pokok diadakan pengawasan intern adalah sebagai berikut :

1) Menjaga kekayaan dan catatan organisasi

2) Mengecek ketelitian dan keandalan data akuntansi

3) Mendorong efisiesi, dan

4) Mendorong dipatuhinya kebijaksanaan manajemen

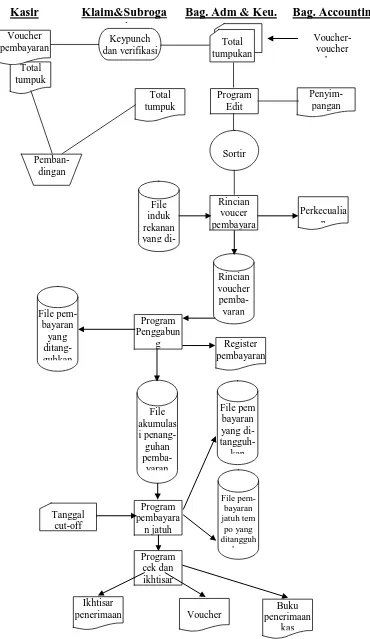

Keypunch

dan verifikasi tumpukan Total

Pemban-penerimaan Voucher penerimaan Buku

kas

Gambar 3 : Bagan Arus Sistem Pengawasan Intern Penerimaan Kas Sumber : Perum Jamkrindo Cabang Medan

Kasir Klaim&Subroga i

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat Perum Jamkrindo Cabang Medan

Salah satu pelaku ekonomi di Indonesia yaitu UKMK sebagian besar menghadapi beragam kendala dalam upaya mengembangkan skala dan kualitas

usahanya. Kendala tersebut antara lain keterampilan SDM yang kurang, organisasi usaha yang belum modern bahkan cenderung bersifat informal serta

minimalnya kualitas dan kuantitas permodalan. Pengembangan UKMK memiliki ketergantungan yang kuat dalam pemanfaatan sumber-sumber pembiayaan dari luar, khususnya dari lembaga keuangan/perbankan. Salah satu hambatan yang

sering dihadapi dalam berhubungan dengan perbankan adalah UKMK memiliki keterbatasan kemampuan penyediaan kolateral/agunan yang memadai sebagai

salah satu persyaratan penyaluran kredit perbankan.

Pemerintah melalui Surat Keputusan Menteri Transmigrasi dan Koperasi No. 99/KPTS/MENTRANS-KOP/1970 mencoba mengatasi kendala tersebut

dengan mendirikan Lembaga Jaminan Kredit Koperasi (LJKK), yaitu suatu lembaga pembiayaan yang berperan sebagai penjamin atas penyaluran kredit oleh perbankan kepada koperasi. Pada kurun waktu 1970 – 1981, LJKK telah berperan

membantu pengembangan usaha koperasi sehingga mendorong terciptanya citra koperasi yang lebih sehat di masyarakat.

Pemerintah melalui PP No. 51 tahun 1981 yang disempurnakan dengan PP No. 27 tahun 1985, Pemerintah mendirikan Perusahaan Umum Pengembangan Keuangan Koperasi (Perum PKK) sebagai peleburan dan penyempurnaan LJKK.

Jakarta dan memiliki 5 cabang yaitu Cabang Semarang dan Surabaya dibuka

tahun 1983, Cabang Bandung dibuka tahun 1990, Cabang Padan dan Cabang Makassar dibuka tahun 2000.

Dalam perkembangan selanjutnya, melalui PP Nomor 95 tahun 2000 tanggal 7 Nopember 2000, Pemerintah mengubah nama menjadi Perusahaan Umum Sarana Pengembangan Usaha atau disingkat Perum Sarana. Pemerintah

memberikan perluasan konsumen yang dijamin bukan hanya konsumen dengan badan hukum koperasi, namun diperluas untuk menjamin konsumen yang

berbentuk Usaha Kecil, Menengah dan Koperasi (UKMK).

Melalui PP Nomor 41 tahun 2008 tanggal 19 Mei 2008, Pemerintah kembali mengubah nama Perum Sarana Pengembangan Usaha menjadi Perusahaan Umum Jaminan Kredit Indonesia atau disingkat Perum Jamkrindo.

Perubahan nama ini dimaksudkan untuk menyesuaikan dengan telah diterbitkannya ketentuan Peraturan Presiden Nomor 2 tahun 2008 tentang

Lembaga Penjaminan. Perum Jamkrindo dengan kepemilikan saham oleh pemerintah pembinaannya dibawah Kementrian Badan Usaha Milik Negara (Kementrian BUMN) melakukan usaha penjaminan kredit sebagaimana diatur

dalam Peraturan Presiden Nomor 2 tahun 2008 tentang Lembaga Penjaminan. Dalam Peraturan Pemerintah (PP) No, 41 tahun 2008, pasal 6, menjelaskan bahwa sifat usaha dari perusahaan adalah menyelenggarakan

pelayanan bagi kemanfaatan umum dan memupuk keuntungan berdasarkan prinsip tata kelola perusahaan yang berlaku. Sedangkan pada pasal 7, menjelaskan bahwa maksud dan tujuan perusahaan adalah turut melaksanakan dan menunjang

dengan melaksanakan kegiatan penjaminan kredit bagi usaha mikro, usaha kecil

dan usaha menengah serta koperasi.

Dalam upaya mencapai tujuan perusahaan, Perum Jamkrindo melakukan

kegiatan usaha sebagai berikut :

1. melakukan penjaminan kredit baik bersifat tunai dan non tunai yang diberikan bank atau badan usaha kepada usaha mikro, usaha kecil dan

usaha menengah serta koperasi.

2. melakukan penjaminan pembiayaan sewa guna usaha, anjak piutang,

pembiayaan konsumen dan pembiayaan pola bagi hasil yang diberikan oleh lembaga pembiayaan kepada usaha mikro, usaha kecil dan usaha menengah serta koperasi.

3. melakukan penjaminan pembelian barang secara angsuran yang dilakukan

oleh usaha mikro, usaha kecil dan usaha menengah serta koperasi.

4. melakukan penjaminan syariah atas pembiayaan baik bersifat tunai dan

non tunai yang diberikan bank atau badan usaha syariah kepada usaha mikro, usaha kecil dan usaha menengah serta koperasi.

5. melakukan penjaminan atas transaksi kontrak jasa yang dilakukan oleh

usaha mikro, usaha kecil dan usaha menengah serta koperasi.

6. melakukan kegiatan usaha lainnya, antara lain penjaminan kredit perorangan, jasa konsultasi dan jasa manajemen kepada usaha mikro,

B. Struktur Organisasi dan Uraian Tugas

Pada penyusunan struktur organisasi dalam suatu perusahaan sangat penting dilakukan untuk mempermudah pelaksanaan tugas. Struktur organisasi

adalah suatu cara atau sistem pembagian tugas, pendelegasian kekuasaan, pembatasan tugas, wewenang dan tanggung jawab serta penetapan hubungan antara unsur-unsur organisasi, dalam mencapai tujuan tertentu dengan cara yang

paling efektif.

Agar manajemen dalam suatu perusahaan dapat berjalan dengan baik,

maka perlu suatu struktur organisasi. Struktur organisasi merupakan hal yang penting untuk diperhatikan oleh perusahaan di dalam mencapai tujuannya. Struktur organisasi adalah susunan dari setiap jabatan dan hubungannya antara jabatan-jabatan yang sudah stabil dan yang merupakan salah satu faktor yang

mempengaruhi orang yang bergabung dalam organisasi.

Struktur organisasi bagi perusahaan tidak selalu sama dengan perusahaan

lainnya walaupun sejenis, karena organisasi perusahaan harus disesuaikan dengan bentuk dan seluruh kegiatan perusahaan. Dalam menjalankan roda organisasi perusahaan, Perum Jamkrindo Cabang Medan menjalankan struktur organisasi

garis dan staf. Dalam struktur organisasi ini dikenal satu garis komando atau pemerintahan dimana masing-masing bawahan melaksanakan tugas-tugasnya dan bertanggungjawab kepada atasannya.

Pembagian Tugas

Secara umum dapat diberikan bentuk struktur organisasi perusahaan dan uraian tugas pada Perum Jamkrindo Cabang Medan sebagai berikut :

a. Kepala Cabang

Kepala Cabang mempunyai wewenang dan tanggung jawab sebagai berikut :

1) Memimpin dan mengelola Kantor Cabang berdasarkan ketentuan perusahaan agar sasaran dan tujuan tercapai dan kinerja perusahaan

berada pada posisi terbaik sehingga kesejahteraan pegawai meningkat. 2) Mengkoordinasikan kegiatan di seluruh unit organisasi yang meliputi

kegiatan administrasi, tata usaha, kegiatan umum dan kegiatan penunjang operasional lainnya.

3) Mengelola sumber dana yang ditempatkan di Kantor Cabang secara ekonomis dan mengatur penggunaan dana tersebut secara hati-hati,

efektif dan efisien.

4) Mewakili dan melaksanakan tugas kedinasan yang ditetapkan oleh Direksi.

b. Kepala Bagian Administrasi dan Keuangan

Kepala Bagian Administrasi dan Keuangan mempunyai wewenang dan tanggung jawab sebagai berikut :

1) Menyusun Rencana Kerja dan Anggaran kantor cabang sesuai ketentuan yang berlaku.

2) Menyusun Rencana Kerja Bagian Keuangan dan Uum sesuai ketentuan

3) Mengelola dan menetapkan dana-dana kantor cabang agar memberikan

hasil yang optimal untuk kepentingan perusahaan.

4) Menyusun Laporan Keuangan dan laporan kegiatan kantor cabang

secara periodik.

5) Mengadministrasikan surat masuk dan surat keluar dan melaksanakan kerumahtanggaan dalam rangka menunjang kelancaran pelaksanaan

tugas.

6) Mengkoordinasi perencanaan, pelaksanaan dan pengendalian

penagihan piutang subrogasi. c. Kepala Bagian Operasional

Kepala Bagian Operasional mempunyai wewenang dan tanggung jawab sebagai berikut :

1) Menyusun rencana kerja dan anggaran bagian operasional.

2) Mengkoordinasikan pencatatan permohonan penjaminan, pinjaman

dan kegiatan usaha operasional lainnya sesuai dengan kebutuhan perusahaan dengan mengelompokkan persektor, perdaerah, perjenis kreditit.

3) Merevisi atas permohonan penjaminan kredit umum dan kegiatan usaha lainnya serta melakukan penilaian atas kelayakan.

4) Menyampaikan hasil penilaian atas analisa permohonan penjaminan

dan usaha-usaha lainnya.

d. Staf Accounting

Staf Accounting mempunyai wewenang dan tanggung jawab sebagai berikut :

1) Membuat laporan keuangan meliputi ; a) Verifikasi voucher transaksi. b) Input data transaksi.

c) Rekonsiliasi laporan rekening koran dan pendapatan dengan bagian operasional.

d) Laporan keuangan yang akan dikirimkan ke kantor pusat. 2) Membuat laporan subrogasi

a) Entry data laporan subrogasi.

b) Laporan ditunjukkan kepada Kabag. Administrasi dan Keuangan

dan Kepala Cabang.

c) Laporan dikirim ke kantor pusat.

3) Membuat laporan klaim yang meliputi : a) Analisis klaim.

b) Membuat berita acara pembayaran klaim dan membayar klaim.

c) Laporan klaim ditunjukkan kepada Kabag. Administrasi dan Keuangan dan Kepala Cabang.

d) Laporan dikirim ke kantor pusat.

e. Kasir

Kasir mempunyai wewenang dan tanggung jawab sebagai berikut :

1) Mencatat dan pengawasan pembayaran biaya operasional kantor, gaji

2) Mencatat dan pengawasan Bon Kuning.

3) Cash Opname.

4) Mencatat transaksi di buku kas dan melakukan jurnal pencatatan

transaksi.

5) Laporan absensi bulanan ditunjukkan kepada Kabag. Administrasi dan Keuangan dan Kepala Cabang.

6) Membuat kontrak kerjasama koperasi dan Perum Sarana.\ 7) Menangani ADM koperasi pegawai (simpan-pinjam).

f. Staf Pengendalian

Staf Pengendalian mempunyai wewenang dan tanggung jawab sebagai berikut :

1) Memonitor posisi kredit melalui monitoring bank.

2) Entry data posisi penjaminan kredit yang masih berjalan, telah jatuh tempo dan setiap penerbitan SP.

3) Membantu Account Officer dalam rangka penerbitan SP dan penyusunan laporan periodik.

4) Melakukan pengontrolan setiap perkembangan subrogasi kepada pihak

terkait.

5) Membuat ringkasan mengenai pola penagihan subrogasi. g. Staf Klaim dan Subrogasi

Staf Klaim dan Subrogasi mempunyai wewenang dan tanggung jawab sebagai berikut :

1) Menyusun rencana dan anggaran perusahaan bagian klaim dan

2) Mengumpulkan, menginventarisasi dan mengadministrasikan data-data

sebagai input penyusunan pelaksanaan monitoring dan evaluasi pinjaman dan klaim subrogasi secara tertib dan periodik.

3) Menatausahakan berkas-berkas administrasi dan evaluasi pelaksanaan pengendalian penjaminan kredit, pinjaman bagi hasil dan klaim subrogasi.

4) Melakukan rekonsiliasi dengan Bagian Keuangan atas kebenaran data penerimaan angsuran subrogasi dan angsuran pinjaman bagi hasil

secara periodik sebagai dasar untuk menetapkan pendapatan perusahaan.

C. Sistem Pengawasan Intern Penerimaan Kas

Perum Jamkrindo Cabang Medan mempunyai tujuan memperoleh laba dari hasil operasional perusahaan. Dalam mencapai laba tersebut perusahaan

memperoleh penerimaan kas dari pemberian jasa penjaminan yang diberikan kepada konsumen. Setiap bulannya setiap bagian akan membuat laporan pertanggungjawaban tentang tugas dan fungsi yang dilaksanakan selama bulan

tersebut.

Berikut ini penulis akan mencoba menjelaskan bagaimana penerapan sistem pengawasan intern penerimaan kas Perum Jamkrindo Cabang Medan

bila dilihat dari unsur pengawasan internnya : 1). Struktur Organisasi.

Dilihat dari struktur organisasi pada Perum Jamkrindo Cabang Medan

Dengan model tersebut perusahaan memiliki beberapa keuntungan antara

lain :

a). Terdapat kesatuan perintah, bawahannya akan menerima perintah dari

orang yang menjadi atasannya dan secara tegas kepada siapa dia mempertanggung jawabkan tugasnya.

b). Kesederhanaan hubungan atasan dan bawahan dalam struktur garis ini

akan mengakibatkan disiplin dan pengawasan lebih mudah dilakukan. c). Pengambilan tindakan terhadap kecurangan akan mudah dilakukan karena

garis wewenang dan tanggung jawab dengan jelas sehingga dapat segera ditelusuri unit mana yang bertanggungjawab terhadap kecurangan

tersebut.

2). Sistem wewenang dan Prosedur Pencatatan

Pada Perum Jamkrindo Cabang Medan sistem wewenang dan prosedur pencatatan dapat dilihat pada bentuk struktur organisasi yang ada dan

pembagian tugas dan fungsi tiap bagian. Pada pembagian tugas dan fungsi sudah sangat jelas bahwa setiap adanya terjadi transaksi harus ada persetujuan dari atasan dan proses pencatatan akuntansi didasarkan dengan adanya bukti

berupa formulir, faktur dan lainnya yang sudah disahkan oleh pihak yang terkait atas bukti tersebut.

3). Praktek Yang Sehat

Pemeriksaan yang dilakukan Pimpinan yang dalam hal ini Kepala Cabang secara mendadak merupakan cara yang dilakukan dalam menciptakan praktek yang sehat. Selain itu transaksi tidak dilaksanakan satu orang dari