1 SKRIPSI

PENGARUH DANA ALOKASI UMUM (DAU) DAN DANA ALOKASI KHUSUS (DAK) TERHADAP UPAYA PAJAK DAERAH PADA

PEMERINTAHAN KABUPATEN/KOTA DI PROVINSI SUMATERA UTARA

OLEH:

NAMA : YOHANES WARUWU

NIM : 050503244

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul: ”Pengaruh Dana

Alokasi Umum dan Dana Alokasi Khusus Terhadap Upaya Pajak Daerah Pada

Pemerintahan Kabupaten/ Kota di Provinsi Sumatera Utara”, adalah benar hasil

karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan atau

diteliti oleh mahasiswa lain dalam konteks penulisan skripsi untuk program S-1

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua

sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar

apa adanya. Apabila dikemudian hari pernyataan ini tidak benar saya bersedia

menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Desember 2009

Yang Membuat Pernyataan

Yohanes Waruwu

KATA PENGANTAR

Segala puji dan syukur saya panjatkan hanya bagiMu Tuhan Yesus Kristus

atas segala berkat yang tiada terkira yang telah Engkau berikan kepadaku dalam

menyelesaikan skripsi ini. Kasih dan penyertaanMu sungguh luar biasa dalam

setiap langkah kehidupanku sehingga saya dapat melalui segala rintangan dan

hambatan dalam kehidupan ini.

Skripsi ini penulis persembahkan untuk keluarga tercinta, teristimewa

kepada bapak, mama, abang dan kakak serta adik-adik ku terima kasih buat

segala hal yang boleh kalian berikan unutk mendukung penulis dalam

mengerjakan skripsi ini.

Adapun judul skripsi ini adalah “Pengaruh Dana Alokasi Umum dan Dana

Alokasi Khusus terhadap Upaya Pajak Daerah pada Pemerintah Kabupaten/

Kota di Provinsi Sumatera Utara”, yang ditujukan untuk memenuhi salah satu

syarat dalam menyelesaikan pendidikan pada Universitas Sumatera Utara untuk

memperoleh gelar Sarjana Ekonomi.

Penulis menyadari bahwa masih banyak kekurangan dalam penyusunan

skripsi ini, baik dari segi isi maupun penyajiannya. Hal ini disebabkan

keterbatasan dari kemampuan penulis. Oleh karena itulah penulis selalu

berusaha untuk memperbaiki diri lebih baik lagi di masa yang akan datang.

Dengan keterbatasan yang penulis miliki selama menyusun skripsi ini, maka

skripsi ini tidak akan terwujud tanpa bantuan dari berbagai pihak yang telah

moril dan materil. Oleh karena itu, pada kesempatan ini penulis ingin

mengucapkan terima kasih yang tulus dan ikhlas kepada yang terhormat :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Ketua Departemen

Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak. selaku Sekretaris

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Syahrul Rambe, MM, Ak, selaku dosen pembimbing yang telah

banyak memberikan arahan kepada penulis untuk menyelesaikan skripsi ini.

4. Bapak Drs. Zainul Bahri Torong, M.Si, Ak. selaku dosen penguji I dan

Bapak Drs. Arifin Lubis, MM, Ak. Selaku dosen penguji II yang telah

banyak membantu penulis melalui saran dan kritik yang diberikan demi

kesempurnaan skripsi ini.

Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi semua

pihak. Semoga Tuhan senantiasa melimpahkan berkat dan karuniaNya. Amin.

Medan, Desember 2009 Penulis,

Yohanes Waruwu

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah Dana Alokasi Umum dan Dana Alokasi Khusus berpengaruh signifikan terhadap Upaya Pajak Daerah pada Pemerintahan Kabupaten/ Kota di Provinsi Sumatera Utara.

Metode penelitian dalam skripsi ini adalah dengan menggunakan desain penelitian kausal, dengan jumlah sampel 17 kabupaten/ kota setiap tahunnya dari 33 kabupaten/ kota yang ada di Provinsi Sumatera Utara. Penelitian ini dilakukan untuk periode 2005-2007. Jenis data yang dipakai adalah data sekunder. Data diperoleh dari Badan Pusat Statistika (BPS) Provinsi Sumatera Utara. Data yang telah dikumpulkan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t dan uji F pada level signifikansi 5% (=0.05).

Hasil hipotesis ini menunjukkan bahwa secara parsial variabel Dana Alokasi Umum berpengaruh negatif terhadap Upaya Pajak Daerah, sedangkan Dana Alokasi Khusus berpengaruh positif terhadap Upaya Pajak Daerah. Secara simultan Dana Alokasi Umum, Dana Alokasi Khusus berpengaruh signifikan terhadap Upaya Pajak Daerah. Dimana 21.5% variasi dari perubahan Upaya Pajak Daerah dapat dijelaskan oleh variasi dari kedua variabel independen, sedangkan sisanya sebesar 78.5% dijelaskan oleh variasi atau faktor lain yang tidak dimasukkan dalam model regresi.

ABSTRACT

The purpose of this research is to examine the significant impact of Local Tax and Local Retribution toward Local Expenditure in government of regency / city at North Sumatera.

The method of this scientific paper is a causal research design with 24 regency/ city as a sample for every year from 33 regency / city at North Sumatera Province. This research is done for 2005-2007 period. This research utilizes secondary data. The data are taken from Central Bureau of Statistics (BPS) on North Sumatera province. The data which have already collected are processed with classic asumption test before hypothesis test. Hypothesis test in this research use multiple linier regression, with t test and with F test on 5% level of significant (=0.05).

The result of this research show that in partial, General Allocation Fund have negative impact the Local Tax Effort, but Special Allocation Fund have positive impact Local Tax Effort, as simultan General Allocation Fund, Special Allocation Fund have a significant impsct toward the Local Tax Effort. 21.5% variation from the Local Tax Effort change which can be explained by the two independent variable. Meanwhile, the remainder 78.5% explained by other variation or factor which not include in regression model.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRAC ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Batasan Masalah ... ... 4

E. Tujuan Penelitian ... 5

F. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis... ... 6

1. Pengertian Keuangan Daerah ... 6

2. Pengertian dan Unsur-unsur APBD ... 6

B. Penerimaan Daerah ... 7

C. Dana Perimbangan ... 13

D. Dana Alokasi Umum ... 20

1. Pengertian Dana Alokasi Umum ... 20

2. Tujuan Dana Alokasi Umum ... 22

E. Dana Alokasi Khusus ... 24

1. Pengertian Dana Alokasi Khusus ... 24

2. Penetapan Alokasi dan Penggnaan DAK ... 25

3. Penyaluran DAK ... 26

F. Pajak Daerah dan Upaya Pajak... 27

G. Tinjauan Penelitian Terdahulu ... 36

H. Kerangka Konseptual dan Hipotesis ... 37

1. Kerangka Konseptual Penelitian ... 37

2. Hipotesis ... 38

BAB III METODE PENELITIAN A. Desain Penelitian ... 39

B. Jenis Data dan Sumber Data ... 39

C. Teknik Pengumpulan Data ... 39

D. Populasi dan Sampel Penelitian... 40

1. Populasi Penelitian ... 40

2. Sampel Penelitian ... 41

F. Metode dan Teknik Analisis Data ... 43

G. Jadwal Penelitian ... 52

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian... 53

B. Hasil Analisis Data Penelitian ... 55

1. Analisis Statistik Deskriptif ... 55

2. Pengujian Asumsi Klasik ... 56

a. Uji Normalitas ... 56

b. Uji Multikolinearitas ... 62

c. Uji Heterokedasititas ... 63

d. Uji Autokorelasi ... 65

3. Model dan Teknik Analisis Data ... 66

a. Model Regresi Berganda ... 66

b. Pengujian Hipotesis ... 67

1. Uji Parsial t ... 67

2. Uji Simultan F ... 69

3. Koefisien Determinasi ... 70

C. Pembahasan Hasil Analisis ... 70

BAB V KESIMPULAN DAN SARAN A. Kesimpulan... 73

C. Saran ... 75

DAFTAR PUSTAKA ... 77

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Pajak Propinsi dan Kabupaten/Kota ... 29

Tabel 2.2 Hasil Penelitian Terdahulu... 36

Tabel 3.1 Daftar Pemerintahan Kabupaten/ Kota di Sumatera Utara ... 40

Tabel 3.2 Daftar Sampel Penelitian... 42

Tabel 3.3 Definisi Operasionaldan Pengukuran Variabel……….. 43

Tabel 3.4 Tabel Jadwal Penelitian ………. 52

Tabel 4.1 Daftar Pemerintahan Kabupaten/Kota Sampel ... 54

Tabel 4.2 Statistik Deskriptif ………. 55

Tabel 4.3 Uji Normalitas One-Sample Kolmogorov Smirnov... 57

Tabel 4.4 Uji Normalitas One-Sample Kolmogorov Smirnov Setelah Tansformasi... 60 Tabel 4.5 Uji Multikolinearitas………... 63

Tabel 4.6 Hasil Uji Heteroskedastisitas dengan Uji Glejser ... 65

Tabel 4.7 Uji Autokorelasi ………. 65

Tabel 4.8 Hasil Analisis Regresi ……… 66

Tabel 4.9 Uji Statistik t ……….. 68

Tabel4.10 Uji Statistik F ……… 69

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1

Gambar 4.1

Kerangka Konseptual ……….

Grafik Histogram ……….

37

58

Gambar 4.2 Grafik Normal Probability Plot ………. 59

Gambar 4.3

Gambar 4.4

Gambar 4.5

Grafik Histogram Setelah Transformasi ...

Grafik Normal Probability Plot Setelah Transformasi ..

Grafik Scatterplot ... 61

62

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Data Variabel Penelitian Tahun 2005... 79

Lampiran ii Data Variabel Penelitian Tahun 2006... 80

Lampiran iii Data Variabel Penelitian Tahun 2007... 81

Lampiran iv Data Anggaran APBD Tahun 2005-2007... 82

Lampiran v Data Realisasi PAD Tahun 2005-2007………. 83

Lampiran vi Statistik Deskriptif... 84

Lampiran vii Hasil Uji Normalitas ... 85

Lampiran viii Hasil Uji Multikolinearitas………..……... 89

Lampiran ix Hasil Uji Heteroskedastisitas... 90

Lampiran x Hasil Uji Autokorelasi……… 92

Lampiran xi Model Regresi………..……... 93

Lampiran xii Hasil Uji Hipotesis (Uji t)……… 94

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah Dana Alokasi Umum dan Dana Alokasi Khusus berpengaruh signifikan terhadap Upaya Pajak Daerah pada Pemerintahan Kabupaten/ Kota di Provinsi Sumatera Utara.

Metode penelitian dalam skripsi ini adalah dengan menggunakan desain penelitian kausal, dengan jumlah sampel 17 kabupaten/ kota setiap tahunnya dari 33 kabupaten/ kota yang ada di Provinsi Sumatera Utara. Penelitian ini dilakukan untuk periode 2005-2007. Jenis data yang dipakai adalah data sekunder. Data diperoleh dari Badan Pusat Statistika (BPS) Provinsi Sumatera Utara. Data yang telah dikumpulkan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t dan uji F pada level signifikansi 5% (=0.05).

Hasil hipotesis ini menunjukkan bahwa secara parsial variabel Dana Alokasi Umum berpengaruh negatif terhadap Upaya Pajak Daerah, sedangkan Dana Alokasi Khusus berpengaruh positif terhadap Upaya Pajak Daerah. Secara simultan Dana Alokasi Umum, Dana Alokasi Khusus berpengaruh signifikan terhadap Upaya Pajak Daerah. Dimana 21.5% variasi dari perubahan Upaya Pajak Daerah dapat dijelaskan oleh variasi dari kedua variabel independen, sedangkan sisanya sebesar 78.5% dijelaskan oleh variasi atau faktor lain yang tidak dimasukkan dalam model regresi.

ABSTRACT

The purpose of this research is to examine the significant impact of Local Tax and Local Retribution toward Local Expenditure in government of regency / city at North Sumatera.

The method of this scientific paper is a causal research design with 24 regency/ city as a sample for every year from 33 regency / city at North Sumatera Province. This research is done for 2005-2007 period. This research utilizes secondary data. The data are taken from Central Bureau of Statistics (BPS) on North Sumatera province. The data which have already collected are processed with classic asumption test before hypothesis test. Hypothesis test in this research use multiple linier regression, with t test and with F test on 5% level of significant (=0.05).

The result of this research show that in partial, General Allocation Fund have negative impact the Local Tax Effort, but Special Allocation Fund have positive impact Local Tax Effort, as simultan General Allocation Fund, Special Allocation Fund have a significant impsct toward the Local Tax Effort. 21.5% variation from the Local Tax Effort change which can be explained by the two independent variable. Meanwhile, the remainder 78.5% explained by other variation or factor which not include in regression model.

1 A. Latar Belakang Masalah

Pelaksanaan otonomi daerah yang ditandai dengan diberlakukannya UU No.

22 tahun 1999 tentang Pemerintahan Daerah dan UU No. 25 tahun 1999 tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah (dalam

perkembangannya kedua regulasi ini diperbaharui dengan UU No. 32 tahun

2004 dan UU No 33 tahun 2004) menjadi babak baru terkait dengan hubungan

antara pemerintah pusat dan pemerintah daerah. Daerah (kabupaten dan kota)

diberikan kewenangan yang lebih luas dalam mengelola berbagai sumber daya

yang dimiliki. Daerah diharapkan mengalami percepatan pertumbuhan ekonomi

(peningkatan kesejahteraan masyarakat). Peningkatkan pertumbuhan ekonomi

lokal lebih cepat terwujud dan pada gilirannya dapat meningkatkan kinerja

(kemampuan) keuangan daerah. Hal ini berarti, idealnya pelaksanaan otonomi

daerah harus mampu mengurangi ketergantungan terhadap pemerintah pusat,

daerah menjadi lebih mandiri, yang salah satunya di indikasikan dengan

meningkatnya kontribusi Pendapatan Asli Daerah (PAD) dalam hal pembiayaan

daerah. Salah satu kendala yang dihadapi dalam implementasi otonomi daerah

adalah adanya disparitas (kesenjangan) fiskal antar daerah.

Untuk mengatasi persoalan ini, pemerintah pusat memberikan bantuan

Umum (DAU). Daerah yang mempunyai kemampuan fiskal rendah akan

mendapatkan DAU dalam jumlah yang relatif besar, sebaliknya daerah yang

mempunyai kemampuan fiskal tinggi akan mendapat DAU dalam jumlah yang

kecil. Pemberian DAU ini diharapkan benar-benar dapat mengurangi disparitas

fiskal horizontal, daerah mempunyai tingkat kesiapan fiskal yang relatif sama

dalam mengimplementasikan otonomi daerah. Daerah diharapkan mampu

mengalokasikan sumber dana ini pada sektor-sektor produktif yang mampu

mendorong adanya peningkatan investasi di daerah dan juga pada sektor yang

berdampak pada peningkatan pelayanan publik, yang pada gilirannya dapat

meningkatkan kontribusi publik terhadap pajak (misal : membayar pajak atau

retribusi). Kemandirian daerah menjadi semakin tinggi seiring dengan

meningkatnya kapasitas fiskal daerah, dan pada gilirannya tanggungan

pemerintah untuk memberikan DAU bisa lebih dikurangi.

Namun demikian, realitas menunjukkan bahwa dalam perkembangannya

daerah tidak menunjukkan adanya peningkatan kemandiran. Penelitian Susilo

dan Adi (2007), serta Setiaji dan Adi (2007) memberikan fakta empirik tidak

adanya peningkatan kontribusi (share) PAD terhadap belanja daerah. Daerah

justru lebih mengandalkan sumber pendanaan lain dalam pembiayaan. Abdullah

dan Halim (2003) memberikan bukti bahwa DAU mempunyai pengaruh yang

lebih kuat terhadap belanja daerah daripada pengaruh PAD terhadap belanja

daerah. Daerah cenderung mempertahankan penerimaan DAU dikarenakan

jumlahnya yang sangat besar daripada mengupayakan peningkatan pendapatan

mengoptimalkan potensi yang dimiliki, lebih mengandalkan penerimaan DAU

yang bersifat hibah. Bisa jadi sebagai pertimbangan praktis upaya ini lebih

dipilih daripada meningkatkan PAD secara signifikan, namun disisi lain sebagai

konsekuensinya DAU yang diterima menjadi lebih kecil. Dengan kata lain

pemberian DAU ini justru memberikan dampak negatif terhadap peningkatan

upaya pajak (tax effort) daerah. Pemberian DAU yang semula bertujuan untuk

mengurangi disparitas horizontal, justru menjadi disinsentif bagi daerah untuk

mengupayakan peningkatan kapasitas fiskal. Upaya pajak menjadi lebih rendah,

harapan adanya peningkatan kemandirian daerah justru menjadi semakin jauh.

Demikian juga dengan kondisi pemerintahan kabupaten/kota di Provinsi

Sumatera Utara, belum ada satupun pemerintah daerah yang mampu untuk

mengelola keuangan daerahnya tanpa bantuan pemerintahan diatasnya, ditandai

dengan besarnya penerimaan daerah yang bersumber dari transfer pemerintah

pusat. Contoh kasus seperti di Kabupaten Serdang Bedagai tahun 2005

memperoleh Dana Alokasi Umum sebesar Rp 188.714.000.000, Dana Alokasi

Khusus sebesar Rp 8.000.000.000, upaya pajaknya sebesar 0.921964456. Pada

tahun 2006 jumlah DAU sebesar Rp 303.501.000.000, DAK sebesar Rp

32.378.383.000, upaya pajaknya sebesar Rp 0.716681908. Tahun 2007 jumlah

DAU yang diterima sebesar Rp 344.516.000.000, DAK sebesar Rp

39.038.000,upaya pajaknya sebesar Rp 0.473153896. Upaya pajak dapat

dihitung dengan membandingkan realisasi anggaran PAD dan Anggaran PAD.

Berdasarkan contoh kasus diatas terlihat penerimaan DAU dan DAK dari tahun

upaya pajak. Hal ini tidak sesuai dengan harapan bahwa pemberian DAU untuk

mengatasi disparitas fiskal horizontal. Daerah cenderung bergantung pada DAU

yang jumlahnya sangat besar daripada mengupayakan peningkatan pendapatan

asli daerahnya. Kenyataannya, belum semua pemerintah daerah mampu

mengalokasikan sumber penerimaan ini sebagai salah satu upaya untuk

memaksimalkan kemampuan daerah dalam mengembangkan wilayahnya

melalui peningkatan pembangunan dan investasi. Pemberian DAU yang

seharusnya menjadi stimulus peningkatan kemandirian daerah, justru direspon

berbeda oleh daerah. Daerah pada akhirnya tidak menjadi lebih mandiri, bahkan

semakin bergantung pada bantuan dana dari pemerintah pusat.

Berdasarkan uraian diatas, penulis tertarik untuk melakukan penelitian dalam

bentuk skripsi dengan judul:

“PENGARUH DANA ALOKASI UMUM DAN DANA ALOKASI

KHUSUS TERHADAP UPAYA PAJAK DAERAH PADA PEMERINTAH KABUPATEN/ KOTA DI PROVINSI SUMATERA UTARA”

B. Perumusan Masalah

Berdasarkan latar belakang di atas, maka peneliti membuat hipotesis yang

digunakan dalam penelitian ini adalah : “Apakah Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) berpengaruh signifikan secara parsial dan

simultan terhadap Upaya Pajak (Tax Effort) Daerah pada Pemerintah Kabupaten/

C. Batasan Penelitian

Batasan-batasan masalah dalam penelitian ini adalah:

1. batasan aspek dalam penelitian ini, hanya terhadap akuntansi keuangan

daerah saja untuk menjelaskan pengaruh Dana Alokasi Umum(DAU)

dan Dana Alokasi Khusus (DAK) terhadap Upaya Pajak Daerah.

2. objek penelitian adalah kabupaten dan kota yang ada di Provinsi

Sumatera Utara

3. batasan waktu penelitian ini adalah hanya meliputi tahun 2005-2007

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui apakah Dana Alokasi

Umum (DAU) dan Dana Alokasi Khusus (DAK) berpengaruh signifikan secara

parsial dan simultan terhadap upaya pajak daerah pada Pemerintahan Kabupaten/

Kota di Provinsi Sumatera Utara.

E. Manfaat Penelitian

1. Bagi Penulis, penelitian ini bermanfaat untuk menambah wawasan

tentang pengaruh Dana Alokasi Umum dan Dana Alokasi Khusus

terhadap upaya pajak daerah pada pemerintah kabupaten/ kota di

Provinsi Sumatera Utara.

2. Bagi Pemerintah Daerah, penelitian ini diharapkan dapat memberikan

informasi dalam hal penggunaan keuangan daerah dengan optimal.

3. Bagi peneliti lain, penelitian ini diharapkan menjadi referensi untuk

6 A. Tinjauan Teoritis

1. Pengertian Keuangan Daerah

Menurut Halim (2004 : 16), ruang lingkup keuangan daerah terdiri dari

“Keuangan daerah yang dikelola langsung dan kekayaan daerah yang

dipisahkan. Yang termasuk dalam keuangan daerah yang dikelola langsung

adalah Anggaran Pendapatan dan Belanja Daerah (APBD) dan barang-barang

inventaris milik daerah. Keuangan daerah yang dipisahkan meliputi Badan

Usaha Milik Daerah (BUMD).”

“Keuangan daerah dalam arti sempit yakni terbatas pada hal-hal yang

berkaitan dengan Anggaran Pendapatan dan Belanja Daerah (APBD).” (Saragih,

2003 : 12).

2. Pengertian dan unsur-unsur APBD

Menurut Bastian (2006 : 189). APBD merupakan “pengejawantahan rencana

kerja Pemda dalam bentuk satuan uang untuk kurun waktu satu tahunan dan

berorientasi pada tujuan kesejahteraan publik.”

Menurut Saragih (2003:122) “APBD adalah dasar dari pengelolaan

keuangan daerah dalam tahun anggaran tertentu, umumnya satu tahun.

1. rencana kegiatan suatu daerah, beserta uraiannya secara rinci,

2. adanya sumber penerimaan yang merupakan target minimal untuk menutupi biaya-biaya sehubungan dengan aktivitas tersebut, dan adanya biaya-biaya yang merupakan batas maksimal pengeluaran-pengeluaran yang akan dilaksanakan,

3. jenis kegiatan dan proyek yang dituangkan dalam bentuk angka, 4. periode anggaran yang biasanya 1 (satu) tahun.

3. Klasifikasi APBD

Klasifikasi APBD yang terbaru adalah berdasarkan Peraturan Menteri Dalam

Negeri nomor 13 tahun 2006 pedoman pengelolaan keuangan daerah. Adapun

bentuk dan susunan APBD yang didasarkan pada Permendagri nomor 13 tahun

2006 pasal 22 ayat (1) terdiri atas 3 bagian, yaitu : “pendapatan daerah, belanja

daerah, dan pembiayaan daerah”.

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 13 tahun 2006 ABPD

terdiri atas:

Pendapatan daerah dikelompokkan atas pendapatan asli daerah, dana perimbangan, dan lain-lain pendapatan daerah yang sah. Belanja menurut kelompok belanja terdiri dari belanja tidak langsung dan belanja langsung. Pembiayaan daerah terdiri dari penerimaan dan pengeluaran pembiayaan. Penerimaan pembiayaan mencakup sisa lebih perhitungan anggaran tahun anggaran sebelumnya (SiLPA), pencairan dana cadangan, hasil penjualan kekayaan daerah yang dipisahkan, penerimaan pinjaman daerah, penerimaan kembali pemberian pinjaman, dan penerimaan piutang daerah. Pengeluaran pembiayaan mencakup pembentukan dana cadangan, penyertaan modal (investasi) pemerintah daerah, pembayaran pokok utang, dan pemberian pinjaman daerah.

B. Penerimaan Daerah

Menurut PP RI No. 58 Tahun 2005 Penerimaan Daerah adalah hak dan

dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan

dengan hak dan kewajiban daerah tersebut.

Menurut Halim (2004:96-99) sumber pendapatan daerah adalah sebagai

berikut:

1. pendapatan asli daerah,

pendapatan asli daerah merupakan semua penerimaan daerah yang berasal

dari sumber ekonomi. Kelompok PAD dipisahkan menjadi empat jenis

pendapatan , yaitu:

a. pajak daerah,

b. retribusi daerah,

c. hasil pengelolaan kekayaan milik daerah yang dipisahkan,

d. lain-lain pendapatan asli daerah yang sah.

2. pendapatan transfer-dana perimbangan,

pendapatan transfer merupakan pendapatan daerah yang diperoleh dari

otoritas di atasnya. Sebelum munculnya Peraturan Menteri dalam Negeri

Nomor 13 Tahun 2006 , kelompok pendapatan ini terbatas hanya pada

transfer ini digolongkan menjadi dua jenis pendapatan (untuk provinsi) dan

menjadi tiga jenis pendapatan (untuk kabupaten/kota), yaitu:

a. transfer pemerintah pusat-dana perimbangan, meliputi:

i. dana bagi hasil pajak,

ii. dana bagi hasil bukan pajak (sumber daya alam),

iii. dana Alokasi Umum,

b. transfer pemerintah pusat-lainnya, meliput i:

i. dana otonomi khusus,

ii. dana penyesuaian.

c. transfer pemerintah provinsi, meliputi:

i. pendapatan bagi hasil pajak,

ii. pendapatan bagi hasil lainnya.

3. lain-lain pendapatan yang sah

pada peraturan sebelumnya, yaitu Keputuasan Menetri Dalam Negeri

(Kepmendagri) Nomor 29 Tahun 2002, pendapatan ini dikelompokkan

dalam jenis pendapatan bantuan dana kontijensi/penyeimbang dari

pemerintah dan dana darurat. Sesuai dengan peraturan terbaru, yaiu lampiran

C.V. butir H Permendagri Nomor 13 Tahun 2006, pendapatan ini dibagi

menurut jenis pendapatan yang mencakup:

a. Pendapatan hibah merupakan bantuan berupa uang, barang dan atau jasa

yang berasal dari pemerintah, masyarakat, dan badan usaha dalam negeri

dan luar negeri.

b. Pendapatan dana darurat merupakan bantuan pemerintah dari APBN

kepada pemerintah daerah untuk mendanai keprluan mendesak yang

diakibatkan peristiwa tertentu yang tidak dapat ditanggulangi APBD

c. Pendapatan lainnya.

Selisih antara anggaran pendapatan daerah dengan anggaran belanja daerah

anggaran pendapatan daerah diperkirakan lebih besar dari anggaran belanja

daerah. Dan sebaliknya jika pendapatan daerah dalam satu tahun diperkirakan

lebih kecil dari anggaran belanjannya, maka akan terjadi defisit APBD.

Apabila APBD mengalami defisit, pemerintah dapat menganggarkan

penerimaan pembiayaan. Sebaliknya, pemerintah dapat mengganggarkan

pengeluaran pembiayaan jika ada surplus.

Menurut Renyowijoyo (2008:224-225) ketentuan mengenai pinjaman daerah

dan obligasi daerah diatur dengan peraturan pemerintah, yang

sekurang-kurangnya mengatur tentang:

a. persyaratan bagi pemerintah daerah dalam melakukan pinjaman, b. penganggaran keuangan pinjaman daerah yang jatuh tempo dalam

APBD,

c. pengenaan sanksi dalam hal pemerintah daerah memenuhi kewajiban membayar pinjaman kepada pemerintah, pemerintah daerah lain, lembaga perbankan, serta lembaga keuangan bukan bank dan masyarakat,

d. tata cara pelaporan posisi kumulatif pinjaman dan kewajiban pinjaman setiap semester dalam tahun anggaran berjalan ,

e. penerbitan obligasi daerah, pembayaran bunga dan pokok obligasi, f. pengelolaan obligasi daerah mencakup pengendalian resiko,

penjualan dan pembelian obligasi, pelunasan dan penganggaran dalam APBD.

Penerimaan Pembiayaan adalah semua penerimaan yang terdapat pada

rekening kas umum daerah. Kelompok penerimaan pembiayaan terdiri atas jenis

pembiayaan berikut:

a. sisa lebih perhitungan anggaran tahun sebelumnya

merupakan sumber pembiayaan yang berasal dari sisa anggaran tahun lalu

yang mencakup penghematan belanja, kewajiban pada pihak ketiga yang

semua pelampauan atas penerimaan daerah seperti penerimaan PAD,

penerimaan dana pembangunan, penerimaan lain-lain pendapatan daerah

yang sah, dan penerimaan pembiayaan.

b. pencairan dana cadangan

merupakan sumber pembiayaan yang dapat berasal dari penyisihan atas

penerimaan daerah, kecuali dari dana alokasi khusus, pinjaman daerah atau

penerimaan lain yang penggunaannya dibatasi untuk pengeluaran tertentu

berdasarkan peraturan perundang-undangan.

c. penerimaan pinjaman daerah

merupakan sumber pembiayaan yang berasal dari kegiatan meminjam dana

termasuk menerbitkan obligasi.

d. penerimaan kembali pemberian pinjaman daerah

merupakan sumber pembiayaan yang didapatkan dari diterimanya kembali

sejumlah pinjaman yang telah diberikan kepada pemerintah pusat atau

pembda lainnya.

e. penerimaan piutang daerah

merupakan sumber pembiayaan yang berasal dari pelunasan piutang pihak

ketiga seperti penerimaan piutang daerah dari pendapatan daerah, pemerintah

pusat, pembda lainnya, lembaga keuangan bank dan bukan bank, serta

penerimaan piutang lainnya.

merupakan sumber pembiayaan yang berasal dari penjualan perusahaan milik

daerah/BUMD, dan penjualan aset milik pemda yang dikerjasamakan dengan

pihak ketiga, atau hasil divestasi penyertaan modal pembda.

Pegeluaran Pembiayaan adalah pembiayaan yang ditujukan untuk

mengalokasikan surplus anggaran. Kelompk pembiayaan pengeluaran daerah

terdiri atas jenis pembiayaan berikut:

a. pembentukan dana cadangan

dana cadangan adalah dana yang disisihkan untuk menampung kebutuhan

yang memerlukan dana relatif besar yang tidak dapat dipenuhi dalam satu

tahun anggaran.

b. penyertaan modal

merupakan sumber pembiayaan yang berupa kegiatan penyertaan modal

(investasi).

c. pembayaran pokok utang

akun pembayaran pokok utang digunakan untuk menganggarkan

pembayaran kewajiban atas pokok utang yang dihitung berdasarkan

perjanjian pinjaman jangka pendek, jangka menengah, dan jangka panjang.

d. pemberian pinjaman daerah

akun pemberian pinjaman daerah digunakan untuk menganggarkan pinjaman

yang diberikan kepada pemerintah pusat atau pembda lain.

Ketentuan lebih lanjut tentang pinjaman daerah dan obligasi daerah diatur

C. Dana Perimbangan

Perimbangan keuangan antara Pemerintah Pusat dan Daerah Menurut Saragih

(2003:85) adalah:

Suatu sistem pembagian keuangan yang adil, proporsional, demokratis, transpran, dan efisien dalam rangka pendanaan penyelenggaraan, desentralisasi,dengan mempertimbangkan potensi, kondisi, dan kebutuhan daerah sejalan dengan kewajiban dan pembagian kewenangan serta tata cara penyelenggaraan kewenangan tersebut,termasuk pengelolaan dan pengawasan keuangannya.

Menurut Bastian (2001:261) Dana perimbangan adalah dana yang bersumber

dari penerimaan APBN yang dialokasikan kepada daerah untuk mebiayai

kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Menurut Saragih (2003:85), “ Perimbangan keuangan antara pusat dan daerah

merupakan suatu sistem hubungan keuangan yang bersifat vertikal antara

pemeritah pusat dan daerah (intergovernmental fiscal relation system), sebagai

konsekuensi dari pelaksanaan otonomi daerah dalam bentuk penyediaan

sebahagian wewenang pemerintahan.

Menurut Halim (2004:69), dana perimbangan merupakan “dana yang

bersumber dari penerimaan Anggaran Pendapatan dan Belanja Negara (APBN)

yang dialokasikan kepada daerah untuk membiayai kebutuhan daerah.”

Sesuai dengan ketentuan dalam pasal 10 Undang-Undang Nomor 33 Tahun

2004, dana perimbangan terdiri atas:

a. Dana Bagi Hasil Pajak

Dana Bagi hasil pajak adalah bagian daerah yang berasal dari penerimaan

penghasilan Pasal 25 dan Pasal 29 Wajib Orang Pribadi dalam Negeri, dan Pajak

Penghasilan Pasal 21.

Tarif Pajak Bumi dan Bangunan (PBB) yang dikenakan atas objek pajak bumi

dan bangunan adalah sebesar 0,5%. Dasar pengenaan pajaknya adalah Nilai Jual

Objek Pajak (NJOP). Dasar perhitungan pajaknya adalah Nilai Jual Kena Pajak

(NJKP) yang ditetapkan serendah-rendahnya 20% dan setingi-tingginya 100%.

Ketentuan dalam peraturan pemerintah nomor 25 tahun 2002:

a. sebesar 40% dari NJOP untuk objek pajak perkebunan, pajak kehutanan, dan

pertambangan,

b. untuk objek pajak lainnya sebesar 40% dari NJOPnya Rp. 1.000.000,00 atau

lebih, dan 20% dari NJOP apabila NJOP kurang dari Rp. 1.000.000,00.

Ketentuan lebih lanjut mengenai pembagian hasil penerimaan Pajak Bumi dan

Bangunan (PBB) dan penyalurannya diatur sesuai dengan peraturan

perundang-undangan yang berlaku. Yang dimaksud peraturan perundang-perundang-undangan yang

berlaku adalah Peraturan Pemerintah tentang pembagian hasil penerimaan PBB

anatar pusat dan daerah dan Keputusan Menteri Keuangan yang menindak lanjuti

peraturan pemerintah tersebut.

Peneriman Negara dari bea perolehan hak atas tanah dan bangunan dibagi

dengan imbangan 20% untuk pemerintah pusat dan 80% untuk daerah. Dana Bagi

Hasil Bea Perolehan Hak atas Tanah dan Bangunan (DBH BPHTB) untuk daerah

sebesar 80% dibagi untuk daerah dengan rincian:

a. 16% untuk provinsi yang bersangkutan,

Selanjutnya bagian pemerintah sebesar 20% dialokasikan dengan porsi yang

sama besar untuk seluruh kabupaten/kota. Bagian pemerintah dari penerimaan

BPHTB (Bea Perolehan hak atas Tanah dan Bangunan) dibagikan dengan porsi

yang sama besar untuk kabupaten/kota di seluruh Indonesia. Alokasi Pembagian

didasarkan atas realisasi penerimaan BPHTB tahun anggaran berjalan sesuai

dengan peraturan perundang-undangan yang berlaku. Ketentuan lebih lanjut

mengenai penyaluran dan penerimaan BPHTB diatur dengan keputusan Menteri

Keuangan.

Dana Bagi Hasil dari penerimaan PPh pasal 25 da 29 Wajip pajak Orang

Pribadi Dalam Negeri (WPOPDN) dan PPh pasal 21 dibagi dengan imbangan

60% untuk kabupaten/kota dan 40% untuk provinsi yang ditetapkan oleh Menteri

Keuangan. Berdasarkan pasal 8 PP Nomor 55 tentang dana perimbangan

“Penerimaan Negara dari PPh WPOPDN (Wajip Pajak Orang Pribadi Dalam

Negeri) dan PPh pasl 21 dibagikan kepada daerah sebesar 20% dengan rincian 8%

untuk provinsi yang bersangkutan dan 12% untuk kabupaten/kota dalam provinsi

yang bersangkutan”.

b. Dana Bagi Hasil Sumber Daya Alam

Dana Bagi Hasil Sumber Daya Alam adalah bagian daerah yang berasal dari

penerimaan sumber daya kehutanan, pertambangan umum, perikanan,

pertambangan minyak bumi, pertambangan gas bumi, dan pertambangan panas

bumi.

1. Pembagian peneriman negara yang berasal dari sumber daya alam kehutanan

i. 20% untuk pemerintah dan 80% untuk daerah. Yang diperoleh dari

penerimaan iuran Hak Pengusaha Hutan dan provisi Sumber Daya Hutan,

ii. bagian negara dari penerimaan Negara iuran hak penguasaan hutan dibagi

dengan perincian 16% untuk daerah yang bersangkutan dan 64% untuk

daerah kabupaten/kota penghasil,

iii. bagian daerah dari penerimaan negara provisi sumber daya hutan dibagi

dengan perincian 16% untuk daerah yang bersangkutan, 32% untuk daerah

kabupaten/kota penghasil lainnya dalam provinsi yang bersangkutan,

iv. penerimaan kehutanan yang berasal dari dana reboisasi dibagi dengan

imbangan sebesar 60% untuk pemerintah dan 40% untuk daerah,

2. Penerimaan pertambangan umum yang dihasilkan dari wilayah daerah yang

bersangkutan, dibagi dengan imbangan 20% untuk pemerintah dan 80% untuk

daerah. Yang diperoleh dari penerimaan iuran tetap (Land-rent) dan

penerimaan iuran eksplorasi dan iuran eksploitasi (Royalti).

i. bagian daerah dari penerimaan negara iuran tetap, dibagi dengan perincian

16% untuk daerah provinsi yang bersangkutan dan 64% untuk daerah

kabupaten/kota penghasil,

ii. bagian daerah dari penerimaan negara iuran eksplorasi dan iuran

eksploitasi, dibagi dengan perincian 16% untuk daerah provinsi yang

bersangkutan, 32% untuk daerah kabupaten/kota penghasil lainnya dalam

iii. bagian kabupaten/kota dalam provinsi yang bersangkutan, dibagikan

dengan porsi yang sama besar untuk semua kabupaten/kota dalam provinsi

yang bersangkutan.

Yang dimaksud dengan iuran tetap (land-rent) adalah seluruh penerimaan

iuran yang diterima Negara sebagai imbalan atas kesempatan penyelidikan umum,

eksplorasi dan eksploitasi pada suatu wilayah kuasa pertambangan.

Yang dimaksud dengan penerimaan iuran eksplorasi dan iuran eksploitasi

(royalti) adalah iuran produksi yang diterima Negara dalam hal pemegang kausa

pertambangan eksplorasi mendapat hasil berupa bahan galian yang tergali atas

kesempatan eksplorasi yang diberikan kepadanya serta atas hasil yang diperoleh

dari usaha pertambangan eksploitasi (royalti) satu atau lebih bahan galian.

3. Penerimaan Negara dari sumber daya alam sektor perikanan terdiri dari:

i. Penerimaan pungutan pengusahaan perikanan,

ii. Penerimaan pungutan hasil perikanan.

Dana bagi hasil perikanan untuk daerah sebesar 80% dibagi dengan porsi yang

sama besar untuk seluruh kabupaten/kota. Bagian daerah dari penerimaan

negara sektor perikanan dibagikan dengan sama besar kepada kabupaten/kota

di seluruh Indonesia.

4. Penerimaan Negara dari sumber daya alam sektor pertambangan minyak dan

gas yang dibagikan ke daerah adalah penerimaan negara dari sumber daya

alam sektor pertambangan dan gas alam dari wilayah daerah yang

DBH Sumber Daya Alam Pertambangan Minyak Bumi dibagi dengan

imbangan:

i. 84,5% untuk pemerintah,

ii. 15,5% untuk daerah.

DBH pertambangan minyak bumi sebesar 15% dibagi dengan rincian:

i. 3% untuk provinsi yang bersangkutan,

ii. 6% untuk kabupaten/kota penghasil,

iii. 6% untuk seluruh kabupaten/kota lainnya dalam provinsi yang

bersangkutan.

DBH pertambangan minyak bumi sebesar 0,5% dibagi dengan rincian:

i. 0,1% untuk provinsi yang bersangkutan,

ii. 0,2% untuk kabupaten/kota penghasil,

iii. 0,2% untuk seluruh kabupaten/kota lainnya dalam provinsi yang

bersangkuatan.

DBH Sumber Daya Alam Pertambangan Gas Bumi dibagi dengan imbangan:

i. 69,5% untuk pemerintah,

ii. 30,5% untuk daerah.

DBH Pertambangan Gas Bumi sebesar 30% dibagi dengan rincian:

i. 6% untuk provinsi yang bersangkutan,

ii. 12% untuk kabuaten/kota penghasil,

iii. 12% untuk seluruh kabupaten/kota lainnya dalam provinsi yang

bersangkutan.

i. 0,1% untuk provinsi yang bersangkutan,

ii. 0,2% untuk kabupaten/kota penghasil,

iii. 0,2% untuk seluruh kabupaten/kota lainnya dalam provinsi yang

bersangkutan.

DBH Sumber Daya Alam Pertambangan Panas Bumi dibagi dengan

imbangan:

i. 20% untuk pemerintah,

ii. 80% untuk daerah.

DBH Sumber Daya Alam Pertambangan Panas Bumi sebesar 80% dibagi

dengan rincian:

i. 16% untuk provinsi yang bersangkutan,

ii. 32% untuk kabupaten/kota penghasil,

iii. 32% untuk seluruh kabupaten/kota lainnya dalam provinsi yang

bersangkutan.

Penerimaan Negara dari sumber daya alam sektor pertambangan minyak dan

gas alam berasal dari kegiatan operasi pertamina sendiri, kegiatan kontrak bagi

hasil (production Sharing Contract) dan kontrak kerja sama selain Kontrak Bagi

hasil.

Komponen Pajak adalah pajak-pajak dalam kegiatan pertambangan minyak

dan gas alam dan pungutan-pungutan lain sesuai dengan ketentuan peraturan

perundang-undangan yang berlaku.

c. Dana Alokasi Umum(DAU)

D. Dana Alokasi Umum (DAU)

1. Pengertian Dana Alokasi Umum (DAU)

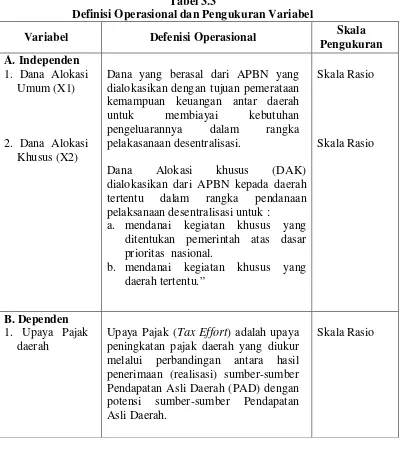

Menurut Halim (2004:141), Dana Alokasi Umum adalah “dana yang berasal

dari APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan

antar daerah untuk membiayai kebutuhan pengeluarannya dalam rangka

pelakasanaan desentralisasi.

Berdasarkan Undang-Undang No.33 tahun 2004 tentang Perimbangan

Keuangan antara Pemerintah Pusat dan Daerah memberikan pengertian bahwa :

Dana Alokasi Umum (DAU) adalah dana yang bersumber dari pendapatan

APBN yang dialokasikan dengan tujuan untuk pemerataan kemampuan

keuangan antar daerah, untuk mendanai kebutuhan daerah dalam rangka

pelaksanaan desentralisasi.

Dari definisi ini dapat disimpulkan bahwa DAU merupakan sarana untuk

mengatasi ketimpangan fiskal antar daerah dan disisi lain juga sebagai sumber

pembiayaan daerah. Hal ini berarti pemberian DAU lebih diprioritaskan pada

daerah yang mempunyai kapasitas fiskal rendah. Daerah yang mempunyai

kapasitas fiskal tinggi justru akan mendapat jumlah DAU yang lebih kecil,

sehingga diharapkan dapat mengurangi disparitas fiskal antar daerah dalam

memasuki era otonomi. Dana Alokasi Umum merupakan komponen terbesar

dari dana perimbangan dalam APBN. Alokasi DAU untuk daerah dihitung

dengan menggunakan formula sebagai berikut:

DAU = CF + AD

DAU = Dana Alokasi Umum,

AD = Alokasi Dasar.

Proporsi DAU antar daerah provinsi dan kabupaten/kota ditetapkan

berdasarkan imbangan kewenangan antara provinsi dan kabupaten/kota.

DAU antar daerah celah fiskal

DAU Provinsi =

∑

cf provinsi provinsi CfKeterangan:

CF Provinsi = Celah Fiskal suatu daerah Provinsi,

∑

CF Provinsi = Total celah fiskal seluruh Provinsi.DAU atas daerah celah fiskal untuk suatu daerah kabupaten/kota

DAU kab/kota = bobot kab/kota x DAU kab/kota

Bobot DAU kab/kota =

∑

CF kab kota kota kab cf/ /

Adapun cara menghitung dana alokasi umum menurut ketentuan adalah

sebagai berikut:

a. dana alokasi umum ditetapkan sekurang-kurangnya 25% dari penerimaan dalam

b. dana alokasi umum untuk daerah propinsi dan untuk daerah kabupaten/kota

ditetapkan masing-masing 10% dan 90% dari dana alokasi umum

sebagaimana ditetapkan diatas,

c. dari dana alokasi untuk suatu daerah kabupaten/kota tertentu ditetapkan

berdasarkan perkalian jumlah dana alokasi umum untuk daerah

kabupaten/kota yang ditetapkan APBN denga porsi daerah kabupaten/kota

yang bersangkutan,

d. porsi daerah kabupaten/kota sebagaimana dimaksud diatas merupakan

proporsi bobot daerah kabupaten/kota diseluruh indonesia.

Menurut Kuncoro (2004:30) Dana Alokasi Umum (DAU) dapat diartikan

sebagai berikut:

a. Salah satu komponen dari Dana Perimbangan pada APBN, yang pengalokasiannya didasarkan atas konsep Kesenjangan Fiskal atau Celah Fiskal (fiscal Gap), yaitu selisih antara Kebutuhan fiskal dengan Kapasitas Fiskal.

b. Instrumen untuk mengatasi horizontal imbalances, yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antara daerah dimana pengguanaanya ditetapkan sepenuhnya oleh daerah.

c. Equalization grant, yaitu berfungsi untuk menetralisis ketimpangan kemampuan keuangan dengan adanya Pendapatan Asli Daerah (PAD) dan Dana Bagi Hasil sumber daya alam yang diperoleh daerah.

2. Tujuan Dana Alokasi Umum (DAU)

Dana Aloksi Umum (DAU) merupakan block grant yang diberikan kepada semua kabupaten dan kota untuk tujuan mengisi kesenjangan atar kapasitas dan kebutuhan

fiskalnya, dan distribusikan dengan formula berdasrkan prinsip tertentu yang secara

umum mengindikasikan bahwa daerah miskin dan terbelakang harus menerima lebih

Umum (DAU) adalah dalam kerangka pemerataan kemampuan keuangan penyediaan

pelayanan publik antar pemerintah daerah di Indonesia (Kuncoro, 2004;30). Dana alokasi

umum (DAU) dialokasikan dengan tujuan pemerataan dengan memperhatikan potensi

daerah, luas daerah, keadaan geografi, jumlah penduduk dan tingkat pendapatan

masyarakat di daerah, sehingga perbedaan antara daerah yang maju dengan daerah yang

belum berkembang dapat diperkecil.

Ada beberapa alasan perlunya dilakukan pemberian Dana Alokasi Umum

(DAU) dari pemeritah pusat ke daerah yaitu:

a. untuk mengatasi permasalahan ketimpangan fiskal vertikal. Hal ini disebabkan

sebagian besar sumber-sumber penerimaan Negara, atau hanya berwenang

untuk memungut pajak yang bersifat lokal dan mobilitas yang rendah dengan

karakteristik besaran penerimaan relatif kurang signifikan,

b. untuk menanggulangi persoalan ketimpangan fiskal horizontal. Hal ini

disebabkan karena kemampuan daerah untuk menghimpun pendapatan sangat

bervariasi, tergantung kepada kondisi daerah dan sangat bergantung kepada

sumber daya alam yang dimiliki daerah tersebut,

c. untuk stabilisasi ekonomi. Dana Alokasi Umum (DAU) dapat dikurangi

diisaat perekonomian daerah sedang maju pesat, dan dapat ditingkatkan ketika

perkonomian sedang lesu.

Mengacu pada PP No. 104 Tahun 2000 tentang Dana Perimbangan

(Mardiasmo, 2002:157)

Sementara itu, yang menjadi kepentingan daerah adalah kecukupan (suciffiency), terutama adalah untuk menutup fiscal gap. Suciffiency

dipengaruhi oleh beberapa faktor yaitu: kewenangan, dan Standar Pelayanan Minimum (SPM).

Menurut Saragih (2003:132), “tujuan Dana Alokasi Umum di samping

mendukung sumber penerimaan daerah juga sebagai pemerataan (equalization)

kemampuan keuangan pemerintah daerah.”

E. Dana Alokasi Khusus (DAK) 1. Pengertian Dana Alokasi Khusus

Menurut Renyowijoyo (2008:223) Dana Alokasi khusus (DAK) dialokasikan dari APBN kepada daerah tertentu dalam rangka pendanaan pelaksanaan

desentralisasi untuk :

a. mendanai kegiatan khusus yang ditentukan pemerintah atas dasar prioritas

nasional,

b. mendanai kegiatan khusus yang daerah tertentu.

Penyusunan kegiatan khusus yang ditentukan oleh Pemerintah tersebut

dikoordinasikan dengan Gubernur, dan dilakukan setelah dikoordinasikan

daerah yang bersangkutan.

Penghitungan alokasi dilakukan melalui 2 (dua ) tahapan, yaitu : Penentuan

daerah tertentu yang menerima DAK dan penetuan besaran alokasi DAK

masing-masing daerah. Penetuan daerah tertentu harus memenuhi kriteria umum, kriteria

ditentukan dengan perhitungan indeks berdasarkan kriteria umum, kriteria khusus,

dan kriteria teknis.

Kriteria umum dirumuskan berdasarkan kemampuan keuangan daerah yang

dicerminkan dari peneriaman umum APBD setelah dkurangi Belanja Pegawai

Negeri Sipil Daerah. Kemampuan keuangan dihitung melalui indeks fiskal netto.

Daerah yang memenuhi kriteria umum merupakan daerah dengan indeks fiskal

netto tertentu yang ditetapkan setiap tahun. Kriteria khusus dirumuskan

berdasarkan peraturan perundang-undangan yang mengatur penyelenggaraan

otonomi khusus dan karakteristik daerah. Kriteria khusus dirumuskan melalui

indeks kewilayahan oleh Menteri Keuangan dengan mempertimbangkan masukan

dari Menteri Negara Perencanaan Pembangunan Nasional dan menteri/pemimpin

lembaga terkait. Kriteria teknis 51 disusun berdasarkan indikator-indikator

kegiatan khusus yang akan didanai DAK. Kriteria teknis dirumuskan melalui

indeks teknis terkait.

2. Penetapan Alokasi dan Penggunaan DAK

Alokasi DAK per daerah dietapkan deengan Peraturan Menteri Keuangan.

Berdasarkan penetapan alokasi DAK sebagaimna dimaksud dalam PP No. 55

Pasal 58 tentag Dana Perimbangan, Menteri teknis menyusun petunjuk

penggunaan DAK. Petunjuk teknis penggunaan DAK dikoordinasikan oleh

Menteri Dalam Negeri. Daerah penerimaan DAK wajib mencatumkan alokasi dan

penggunaan DAK di dalam APBD penggunaan DAK dilakukan sesuai dengan

administrasi kegiatan, penyiapan kegiatan fisik, penelitian, pelatihan, dan

perjalanan dinas. Daerah penerimaan DAK wajib menganggarkan Dana

Pendamping dalam APBD sekurang-kurangnya 10% (sepuluh persen) dari

besaran alokasi DAK yang diterimanya. Dana Pendamping digunakan untuk

mendanai kegiatan yang bersifat kegiatan fisik. Daerah dengan kemampuan

keuangan tertentu tidak diwajibkan menganggarkan Dana Pendamping.

3. Penyaluran DAK

DAK disalurkan dengan cara pemindahbukuan dari Rekening Kas Umum

Negara ke Rekening Kas Umum Daerah. Kepala Daerah menyampaikan laporan

triwulan yang memuat laporan palaksanaan kegiatan dan penggunaan DAK

kepada : Menteri Keuangan, Menteri teknis, Menteri Dalam Negeri. Penyampaian

laporan triwulan dilakukan selambat-lambatnya 14 (empat belas) hari setelah

triwulan yang bersangkutan berakhir ( PP 55 Pasal 63). Penyaluran DAK dapat

ditunda apabila Daerah tidak menyampaikan laporan Menteri teknis

menyampaikan laporan pelaksanaan kegiatan DAK setiap akhir tahun anggaran

kepada Menteri Keuangan, Menteri Perencanaan dan Pembangunan Nasional, dan

Menteri Dalam Negeri.

Menteri Perencanan Pembangunan Nasional dengan Menteri Teknis

melakukan pemantauan dan evaluasi terhadap pemanfaatan dan teknis

pelaksanaan kegiatan yang didanai dari DAK. Menteri Keuangan melakukan

F. Pajak Daerah dan Upaya Pajak 1. Pajak Daerah

a. Pengertian Pajak Daerah Menurut Prakoso (2003 : 1):

pengertian pajak secara umum adalah iuran wajib anggota masyarakat kepada negara karena Undang-Undang, dan atas pembayaran tersebut pemerintah tidak memberikan balas jasa yang langsung dapat ditunjuk. Dalam konteks daerah, pajak daerah adalah pajak-pajak yang dipungut oleh pemerintah daerah (misal: Provinsi, Kabupaten, Kotamadya) yang diatur berdasarkan masing-masing Peraturan Daerah dan hasil pemungutannya digunakan untuk pembiayaan rumah tangga daerahnya.

Menurut Undang-Undang No. 18 Tahun 1997 tentang Pajak Daerah dan

Retribusi Daerah sebagaimana diubah terakhir dengan UU No. 34 Tahun 2000,

yang dimaksud dengan pajak daerah adalah sebagai berikut:

pajak daerah ialah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dipaksakan berdasarkan perundangundangan yang berlaku yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah.

Dari pengertian pajak daerah tersebut diatas maka dapat diartikan bahwa

pemungutan pajak daerah merupakan wewenang daerah yang diatur dalam

undang-undang tentang pokok-pokok Pemerintahan Daerah dan hasilnya

digunakan untuk pembiayaan rumah tangga daerah itu sendiri.

Ciri-ciri yang menyertai pajak daerah dapat diikhtisarkan seperti berikut:

i. pajak daerah berasal dari pajak negara yang diserahkan kepada daerah

sebagai pajak daerah,

iii. pajak daerah dipungut oleh daerah berdasarkan kekuatan undang-undang

dan/atau peraturan hukum lainnya,

iv. hasil pungutan pajak daerah dipergunakan untuk membiayai

penyelenggaraan urusan-urusan rumah tangga daerah atau untuk membiayai

pengeluaran daerah sebagai badan hukum publik.

Berdasarkan uraian diatas maka dapat disimpulkan, bahwa pajak daerah

merupakan pajak yang wewenang pemungutannya ada pada pemerintah daerah

yang pelaksanaannya dilakukan oleh Dinas Pendapatan Daerah.

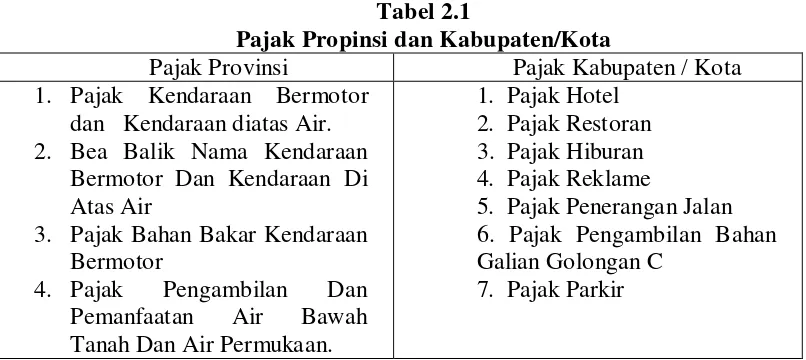

b. Jenis-Jenis Pajak Daerah

Berdasarkan Undang-Undang Nomor 34 Tahun 2000, pajak daerah di

Indonesia dibagi menjadi dua jenis, yaitu Pajak Provinsi dan Pajak Kabupaten/

Kota. Pembagian ini dilakukan sesuai dengan kewenangan pengenaan dan

pemungutan masing-masing jenis pajak daerah pada wilayah administrasi

provinsi atau kabupaten/kota yang bersangkutan. Dan berdasarkan UU No. 34

Tahun 2000, ditetapkan sebelas jenis pajak daerah, yaitu empat jenis pajak

Tabel 2.1

Pajak Propinsi dan Kabupaten/Kota

Pajak Provinsi Pajak Kabupaten / Kota

1. Pajak Kendaraan Bermotor dan Kendaraan diatas Air. 2. Bea Balik Nama Kendaraan

Bermotor Dan Kendaraan Di Atas Air

3. Pajak Bahan Bakar Kendaraan Bermotor

4. Pajak Pengambilan Dan

Pemanfaatan Air Bawah Tanah Dan Air Permukaan.

1. Pajak Hotel 2. Pajak Restoran 3. Pajak Hiburan 4. Pajak Reklame

5. Pajak Penerangan Jalan 6. Pajak Pengambilan Bahan Galian Golongan C

7. Pajak Parkir

c. Jenis-Jenis Pajak Kabupaten / Kota

Berdasarkan Undang-Undang Nomor 34 Tahun 2000, pajak daerah untuk

pemerintahan kabupaten/ kota dibagi menjadi 7 (tujuh) jenis, yaitu:

i. pajak hotel, adalah pajak atas pelayanan hotel, yaitu bangunan yang khusus

disediakan bagi orang untuk dapat menginap atau istirahat, memperoleh

pelayanan, dan/atau yang fasilitas lainnya dengan dipungut bayaran,

termasuk bangunan lainnya yang menyatu, dikelola dan dimiliki oleh pihak

yang sama, kecuali untuk pertokoan dan perkantoran,

ii. pajak restoran adalah pajak atas pelayanan yang disediakan dengan

pembayaran di restoran, yaitu adalah tempat yang disediakan untuk

menyantap makanan dan minuman dengan dipungut bayaran termasuk kedai

nasi, kedai mie, kedai kopi, warung tempat jual makanan/ minuman, tempat

iii. pajak hiburan, adalah pajak atas penyelenggaraan hiburan, yaitu semua jenis

pertunjukan, permainan, permainan ketangkasan, dan/atau keramaian dengan

nama dan bentuk apapun, yang ditonton atau dinikmati oleh setiap orang

dengan dipungut bayaran, tidak termasuk penggunaan fasilitas untuk

berolahraga,

iv. pajak reklame, adalah pajak atas penyelenggaraan reklame, yaitu benda, alat,

perbuatan atau media yang menurut bentuk susunan dan corak ragamnya

untuk tujuan komersil, dipergunakan untuk memperkenalkan, menganjurkan

atau memujikan suatu barang, jasa atau orang, atuapun untuk menarik

perhatian umum kepada suatu barang, jasa atau orang yang ditempatkan atau

yang dilihat, dibaca, dan atau didengar dari suatu tempat oleh umum, kecuali

yang dilakukan oleh pemerintah,

v. pajak penerangan jalan, adalah pajak atas penggunaan tenaga listrik, dengan

ketentuan bahwa di wilayah daerah tersebut tersedia penerangan,

vi. pajak pengambilan bahan galian golongan C, adalah pajak atas kegiatan

pengambilan bahan galian golongan C sesuai dengan peraturan

perundang-undangan yang berlaku,

vii.pajak parkir, adalah pajak yang dikenakan atas penyelenggaraan tempat

parkir di luar badan jalan oleh orang pribadi atau badan, baik yang

disediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai

suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor dan

d. Pajak Kabupaten / Kota Lainnya

Undang-Undang Nomor 34 Tahun 2000 memberikan peluang kepada daerah

kabupaten/ kota untuk memungut jenis pajak daerah lain yang dipandang

memenuhi syarat, selain ketujuh jenis pajak kabupaten/kota yang telah

ditetapkan. Penetapan jenis pajak lainnya ini harus benar-benar spesifik dan

potensial di daerah tersebut, hal ini dimaksudkan untuk memberikan keleluasaan

kepada daerah kabupaten/kota dalam mengantisispasi situasi dan kondisi serta

perkembangan perekonomian daerah pada masa mendatang yang mengakibatkan

perkembangan potensi pajak dengan tetap memperhatikan kesederhanaan jenis

pajak dan aspirasi masyarakat serta memenuhi kriteria yang telah ditetapkan.

e. Subjek Pajak dan Wajib Pajak Kabupaten/ Kota

Menurut Undang-Undang No. 18 Tahun 1997 tentang Pajak Daerah dan

Retribusi Daerah sebagaimana diubah terakhir dengan UU No. 34 Tahun 2000,

yang dimaksud dengan subjek pajak adalah orang pribadi atau badan yang dapat

dikenakan pajak daerah, sedangkan wajib pajak adalah orang pribadi atau badan

yang menurut ketentuan peraturan perundang-undangan perpajakan daerah

diwajibkan untuk melakukan pembayaran pajak yang terutang, termasuk

pemungut atau pemotong pajak tertentu.

i. Subjek Pajak Hotel adalah orang pribadi atau badan yang melakukan

ii. Subjek Pajak Restoran adalah orang pribadi atau badan yang melakukan

pembayaran atas pelayanan restoran. Wajib pajaknya adalah pengusaha

restoran,

iii. Subjek Pajak Hiburan adalah orang pribadi atau badan yang menonton dan

atau menikmati hiburan. Wajib pajaknya adalah orang pribadi atau badan

yang menyelenggarakan hiburan,

iv. Subjek Pajak Reklame adalah orang pribadi atau badan yang

menyelengarakan atau memesan reklame . Wajib pajaknya adalah orang

pribadi atau badan yang menyelenggarakan reklame

v. Subjek Pajak Penerangan Jalan adalah orang pribadi atau badan yang

menggunakan tenaga listrik dari PLN atau tenaga listrik bukan PLN. Wajib

pajaknya adalah orang pribadi atua badan yang menjadi pelanggan listrik dan

atau pengguna tenaga listrik,

vi. Subjek Pajak Pengambilan Bahan Galian Golongan C adalah orang pribadi

atau badan yang mengambil bahan galian golongan C. Wajib pajakknya

adalah orang pribadi atau badan yang menyelenggarakan pengambilan bahan

galian gol C,

vii.Subjek Pajak Parkir adalah orang pribadi atau badan melakukan pembayaran

atas tempat parkir. Wajib pajaknya adalah orang pribadi atau badan yang

menyelenggarakan tempat parkir.

Menurut Marihot P. Siahaan (2005 : 55). ”Untuk dapat mengenakan pajak,

satu syarat mutlak yang harus dipenuhi adalah adanya objek pajak yang dimiliki

atau dinikmati oleh wajib pajak. Pada dasarnya objek pajak merupakan

manifestasi dari taatbestand (keadaan yang nyata)”. Objek pajak dari pajak

kabupaten/kota adalah sebagai berikut:

i. objek pajak hotel adalah pembayaran yang disediakan hotel dengan

pembayaran termasuk:

1) fasilitas penginapan atau fasilitas tinggal jangka pendek,

2) pelayanan penunjang sebagai kelengkapan fasilitas penginapan atau

tinggal jangka pendek yang sifatnya memberikan kemudahan dan

kenyamanan,

3) fasilitas olah raga dan hiburan yang disediakan khusus untuk tamu hotel,

bukan untuk umum, dan

4) jasa persewaan ruangan untuk kegiatan acara atau pertemuan di hotel.

ii. objek pajak restoran adalah pelayanan yang disediakan restoran dengan

pembayaran.

iii. objek pajak hiburan yakni penyelenggara hiburan yang dipungut bayaran.

iv. objek pajak reklame yakni semua penyelenggara reklame.

v. objek pajak penerangan jalan yakni penggunaan tenaga listrik di wilayah

yang tersedia penerangan jalan yang rekeningnya dibayar oleh pemerintah

daerah.

vi. objek pajak pengambilan bahan galian golongan C yakni kegiatan

vii.objek pajak parkir yakni penyelenggara tempat parkir diluar badan jalan,

baik yang disediakan berkaitan dengan pokok usaha maupun yang

disediakan sebagai usaha, termasuk penyediaan tempat penitipan kendaraan

bermotor dan garasi kendaraan bermotor yang memungut bayaran.

g. Tarif Pajak Kabupaten/ Kota

Menurut pasal 3 UU 34 tahun 2000, tarif untuk tiap jenis pajak daerah

ditetapkan paling tinggi sebesar :

i. pajak hotel 10%;

ii. pajak restoran 10%;

iii. pajak hiburan 35%;

iv. pajak reklame 25%;

v. pajak penerangan jalan 10%;

vi. pajak pengambilan bahan galian golongan C 20%;

vii.pajak parkir 20%.

Tarif tersebut merupakan tarif tertinggi atau tarif maksimal yang dapat

ditetapkan oleh pemerintah daerah kabupaten atau kota dalam melakukan

pemungutan pajak daerah untuk kabupaten/ kota di wilayah masing-masing.

2. Upaya Pajak (tax Effort)

Upaya pajak (tax effort) seringkali diidentikkan dengan tekanan fiskal (fiscal

stress). Otonomi daerah ditujukan untuk meningkatkan kemandirian daerah, yang

cenderung menggali potensi penerimaan pajak untuk meningkatkan penerimaan

daerahnya (Shamsub dan Akoto, 2004). Upaya Pajak (Tax Effort) adalah upaya

peningkatan pajak daerah yang diukur melalui perbandingan antara hasil

penerimaan (realisasi) sumber-sumber Pendapatan Asli Daerah (PAD) dengan

potensi sumber-sumber Pendapatan Asli Daerah. Upaya Pajak menunjukkan

upaya pemerintah untuk mendapatkan pendapatan bagi daerahnya dengan

mempertimbangkan potensi yang dimiliki. Potensi dalam pengertian ini adalah

seberapa besar target yang ditetapkan pemerintah daerah dapat dicapai dalam

tahun anggaran daerah tersebut.

Upaya pajak merupakan aspek relevan bila dikaitkan dengan tujuan otonomi

daerah, yaitu peningkatan kemandirian daerah. Kemandirian daerah seringkali

diukur dengan menggunakan Pendapatan Asli Daerah (PAD), dimana pajak

daerah dan retribusi daerah menjadi komponen PAD yang memberikan

kontribusi yang sangat besar. Pelaksanaan otonomi daerah direspon secara

agresif oleh pemerintah daerah dengan menerbitkan perda-perda terkait dengan

pajak maupun retribusi daerah. Fakta ini menunjukkan adanya respon yang

sangat agresif untuk segera meningkatkan penerimaan sendiri, khususnya pajak

maupun retribusi daerah.

Upaya pajak (Tax Effort) diukur dengan membandingkan realisasi penerimaan

PAD dengan Potensi PAD (yang diukur dari anggaran terkait). Menurut Soekanto

(1999) upaya pajak diformulasikan sebagai berikut :

G. Tinjauan Penelitian Terdahulu

Hasil penelitian terdahulu yang berkaitan dengan Dana Alokasi Umum

(DAU), dan Dana Alokasi Khusus (DAK) terhadap Upaya Pajak (tax effort)

Daerah dapat dilihat pada tabel dibawah ini.

Tabel 2.2

Hasil Penelitian Terdahulu

Nama Judul Penelitian Variabel Penelitian Hasil Penelitian Priyo

H. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual Penelitian

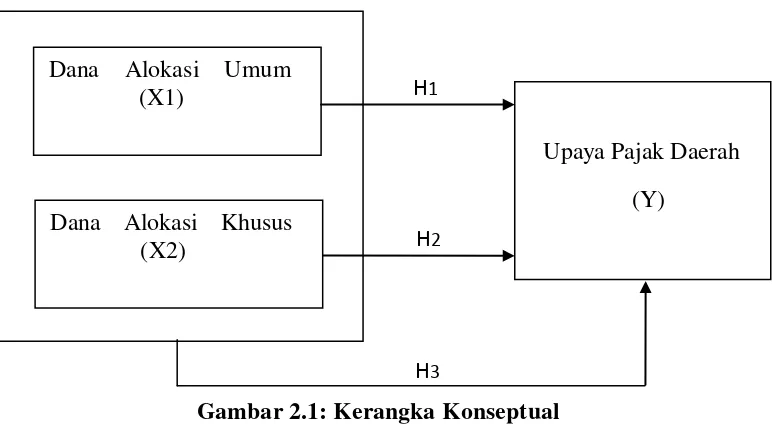

Berdasarkan latar belakang masalah, perumusan masalah, tinjauan teoritis

dan tinjauan dari penelitian terdahulu, maka kerangka konseptual dapat

H1

H2

H3 Dana Alokasi Umum

(X1)

Dana Alokasi Khusus (X2)

Upaya Pajak Daerah (Y)

Gambar 2.1: Kerangka Konseptual

Dari kerangka konseptual diatas dapat kita melihat bahwa Dana Alokasi

Umum (DAU) yang disimbolkan dengan “X1” dan Dana Alokasi Khusus

(DAK) yang disimbolkan dengan “X2” mempengaruhi Upaya Pajak Daerah

yang disimbolkan dengan “Y” secara parsial dan secara simultan.

Dana alokasi umum dapat mempengaruhi upaya pajak daerah dengan cara,

yaitu dengan adanya dana alokasi umum dapat meningkatkan penerimaan dari

sektor pajak, misalnya dana alokasi umum tersebut digunakan pada hal yang

produktif seperti pembangunan infrastruktur, dan investasi. Daerah dituntut

untuk mengoptimalkan potensi pendapatan yang dimiliki dalam hal ini dana

alokasi umum dan salah satunya dengan memberikan porsi belanja daerah yang

lebih besar untuk sektor-sektor produktif. Pergeseran komposisi belanja daerah

merupakan upaya logis yang dilakukan pemerintah daerah dalam rangka

meningkatkan tingkat kepercayaan publik. Pergeseran ini ditujukan untuk

peningkatan investasi modal. Investasi modal yang dimaksud dalam bentuk aset

investasi modal diharapkan mampu meningkatkan kualitas layanan publik dan

pada gilirannya mampu meningkatkan tingkat partisipasi (kontribusi) publik

terhadap pembangunan yang tercermin dari adanya peningkatan PAD.

Perubahan alokasi belanja ini juga ditujukan untuk pembangunan berbagai

fasilitas modal. Pembangunan infrastruktur dan pemberian berbagai fasilitas

kemudahan dilakukan untuk meningkatkan daya tarik investasi. Wong (2004)

menunjukkan bahwa pembangunan infrastruktur industri mempunyai dampak

yang nyata terhadap kenaikan pajak daerah. Dana Alokasi khusus juga dapat

meningkatkan penerimaan pajak dari kegiatan yang ditentukan pemerintah atas

dasar prioritas nasional dan yang diusulkan daerah tertentu.

2. Hipotesis

Menurut Erlina, Mulyani (2007:41) “Hipotesis adalah proporsi yang

dirumuskan dengan maksud untuk diuji secara empiris”. Hipotesis merupakan

dugaan atau jawaban sementara terhadap masalah yang akan diuji kebenarannya

akan diketahui setelah dilakukan penelitian.

Berdasarkan tinjauan pustaka dan kerangka konseptual yang diuraikan

seebelumnya dapat dirumuskan hipotesis penelitian sebagai berikut: “Dana

Alokasi Umum dan Dana Alokasi Khusus berpengaruh signifikan terhadap

39 A. Desain Penelitian

Desain Penelitian yang digunakan adalah desain kausal atau hubungan sebab

akibat. Desain penelitian ini berguna untuk menganalisis hubungan antara satu

variabel dengan variabel lainnya atau bagaiman suatu variabel mempengaruhi

varaiabel lainnya (Umar, 2003 : 30)

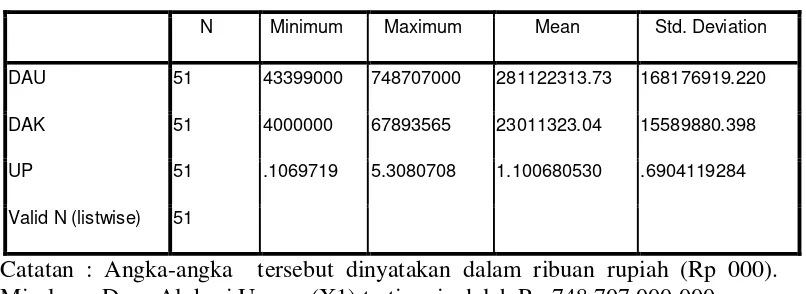

B. Jenis Data dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu

data yang berbentuk angka atau data kualitatif yang diangkakan (Sugiyono,

2004:13). Data yang digunakan merupakan data sekunder, yaitu data primer

yang telah diolah lebih lanjut dan disajikan baik oleh pihak pengumpul data

primer maupun oleh pihak lain misalnya dalam bentuk tabel atau

diagram-diagram (Umar, 2001:69). Data yang digunakan dalam penelitian ini berupa data

Anggaran Pendapatan dan Belanja Daerah (APBD) dan Laporan Realisasi

APBD. Data diperoleh dari Badan Pusat Statistik (BPS) .

C. Teknik Pengumpulan Data

Metode Pengumpulan data dalam penelitian ini dilakukan dengan

mendokumentasi data sekunder yang diperlukan berupa laporan keuangan yang

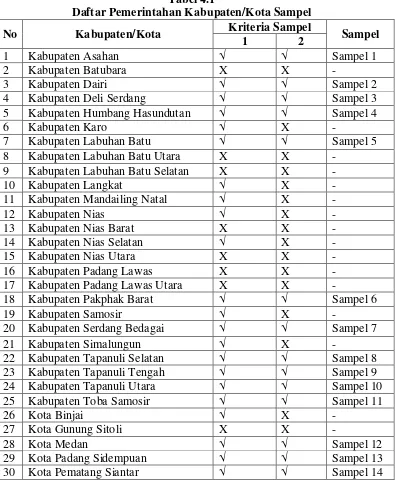

D. Populasi dan Sampel Penelitian 1. Populasi Penelitian

Menurut Sugiyono (2004:72) “Populasi adalah wilayah generalisasi yang

terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya.

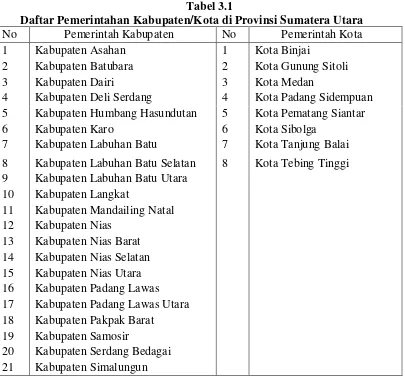

“Populasi dalam penelitian ini adalah Laporan realisasi APBD Pemerintah

kabupaten/kota di Sumatera Utara tahun 2005-2007, dimana di Sumatera Utara

terdapat 33 pemerintah daerah (25 pemerintahan kabupaten dan 8 pemerintahan

kota).

Tabel 3.1

Daftar Pemerintahan Kabupaten/Kota di Provinsi Sumatera Utara

No Pemerintah Kabupaten No Pemerintah Kota

1 Kabupaten Asahan 1 Kota Binjai

2 Kabupaten Batubara 2 Kota Gunung Sitoli

3 Kabupaten Dairi 3 Kota Medan

4 Kabupaten Deli Serdang 4 Kota Padang Sidempuan

5 Kabupaten Humbang Hasundutan 5 Kota Pematang Siantar

6 Kabupaten Karo 6 Kota Sibolga

7 Kabupaten Labuhan Batu 7 Kota Tanjung Balai

8 Kabupaten Labuhan Batu Selatan 8 Kota Tebing Tinggi

22 Kabupaten Tapanuli Selatan

23 Kabupaten Tapanuli Tengah

24 Kabupaten Tapanuli Utara

25 Kabupaten Toba Samosir

Sumber:

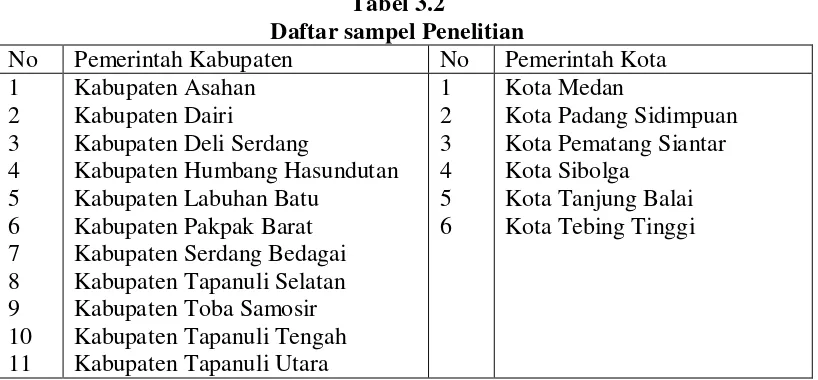

2. Sampel penelitian

Teknik pengambilan sampel dalam penelitian ini adalah menggunakan

purposive sampling, yaitu pengambilan sampel berdasarkan kriteria tertentu

dengan pertimbangan (judgement sampling) (Jogiyanto, 2004 : 79).

Adapun pertimbangan yang ditentukan oleh peneliti dalam pengambilan

sampel adalah sebagai berikut:

1. pemerintahan kabupaten/ kota di Provinsi Sumatera Utara yang telah

menyerahkan laporan realisasi APBDnya ke Badan Pusat Statistika (BPS)

Provinsi Sumatera Utara,

2. pemerintahan kabupaten/ kota di Propinsi Sumatera Utara yang menyerahkan

laporan APBDnya selama periode 2005-2007.

Berdasarkan pertimbangan yang telah disebutkan diatas, maka peneliti

menggunakan 6 (enam) Pemerintahan Kota dan 11 (sesbelas) Pemerintahan

Tabel 3.2

Daftar sampel Penelitian

No Pemerintah Kabupaten No Pemerintah Kota

1

E. Defenisi Operasional dan Pengukuran Variabel Penelitian

Variabel penelitian dalam penelitian ini terdiri dari variabel bebas dan

variabel terikat. Variabel bebas dalam penelitian ini adalah Dana Alokasi Umum

(X1) dan Dana Alokasi Khusus (X2) dan variabel terikatnya adalah Upaya

Pajak Daerah (Y). Definisi Operasional dan pengukuran variabel penelitian