Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH PARTISIPASI ANGGARAN DAN KOMITMEN ORGANISASI TERHADAP KINERJA SKPD

PEMERINTAHAN KABUPATEN LABUHAN BATU OLEH :

NAMA : RAFIKA ANGGRAENI

NIM : 050503199 DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Partisipasi

Anggaran dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten

Labuhan Batu” adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah

dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi

program S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas dan

benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia

menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 25 Juni 2009 Yang membuat pernyataan

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT, yang telah

melimpahkan rahmat dan hidayah-NYA, serta senantiasa memberikan kesehatan,

kesempatan, dan kekuatan kepada penulis sehingga akhirnya dapat menyelesaikan skripsi

ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat dalam

menyelesaikan pendidikan pada Universitas Sumatera Utara untuk memperoleh gelar

Sarjana Ekonomi. Judul skripsi ini adalah “Pengaruh Partisipasi Anggaran Dan

Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu”.

Penulis menyadari bahwa masih banyak kekurangan dalam penyusunan skripsi ini,

baik dari segi isi maupun penyajiannya. Hal ini disebabkan keterbatasan dan kemampuan

penulis. Oleh karena itu, penulis masih dan akan terus belajar untuk meningkatkan

kemampuan dan memperbaiki diri lebih baik lagi dimasa yang akan datang. Dalam

penulisan skripsi ini, penulis banyak mendapat bantuan dan bimbingan dari berbagai

pihak berupa dukungan moriil, materil, spiritual, maupun administrasi. Pertama, saya

persembahkan ucapan terima kasih yang terdalam kepada Ayah dan Ibu, terima kasih

untuk semua kasih sayang, doa yang tak pernah putus, pengorbanan, serta dukungan yang

sangat besar untuk Ananda. Selanjutnya, penulis juga ingin menyampaikan terima kasih

kepada pihak-pihak yang telah memberikan bantuan, yaitu:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas

Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si, Ak selaku Ketua Departemen Akuntansi Fakultas

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

M.Acc, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara.

3. Bapak Drs. Syahelmi, M.Si, Ak selaku Dosen pembimbing yang telah banyak

memberikan bimbingan dan arahan kepada penulis untuk menyelesaikan skripsi ini.

4. Bapak Drs. Idhar Yahya, MBA, Ak dan Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak

selaku Dosen Pembanding I dan Pembanding II yang telah banyak membantu penulis

melalui saran dan kritik yang diberikan demi kesempurnaan skripsi ini.

Medan, 25 Juni 2009 Yang membuat pernyataan

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah partisipasi anggaran dan komitmen organisasi berpengaruh secara parsial dan simultan terhadap kinerja SKPD Pemerintahan Kabupaten Labuhan Batu.

Metode penelitian dalam skripsi ini adalah dengan menggunakan desain penelitian kausal, dengan jumlah sampel 36 responden dari 12 dinas sebagai SKPD yang diteliti. Jenis data yang dipakai adalah data primer dan sekunder. Data primer diperoleh dengan mengirimkan kuesioner langsung kepada responden dan mengutipnya setelah jangka waktu dua minggu. Data yang telah dikumpulkan dianalisis dengan metode analisis data kemudian dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis menggunakan regresi berganda, dengan uji F, uji t, dan uji koefisien determinasi.

Hasil analisis secara parsial menunjukkan bahwa partisipasi anggaran tidak berpengaruh terhadap kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, sedangkan komitmen organisasi juga tidak berpengaruh terhadap kinerja SKPD Pemerintahan Kabupaten Labuhan Batu. Penelitian ini juga menemukan bahwa partisipasi anggaran dan komitmen organisasi secara simultan tidak berpengaruh terhadap kinerja SKPD Pemerintahan Kabupaten Labuhan Batu

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

ABSTRACT

The purpose of this research is to know the impact of budgeting participation and organization commitment as partial and simultaneous toward to SKPD performance in Labuhan Batu Governance.

The method of this minithesis is a causal research design, with 36 sample of respondent from 12 department as research SKPD. Kinds of data in use are primary and secondary. The primary data are taken from direct questionnaire to respondent and pick them after two weeks. The collected data is analized with analysis data method that had been examined by classic assumption before hipotesis test had done. Hipotesis test in this research use double regression, with F-test, t-test, and coefficient determination.

The result of this research show that budgeting participation as partial has no impact to SKPD performance. Whereas, organization commitment also has no impact to SKPD performance in Labuhan Batu Governance. This research also found that the budgeting participation and organization commitment are simultaneously have no impact to SKPD performance in Labuhan Batu Governance

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

DAFTAR ISI

PERNYATAAN……….……….. i

KATA PENGANTAR……….. ii

ABSTRAK……….……... iv

ABSTRACT………..…… v

DAFTAR ISI………..….. vi

DAFTAR TABEL ………... x

DAFTAR GAMBAR ……….. xii

DAFTAR LAMPIRAN………...…… xiii

BAB I PENDAHULUAN A. Latar Belakang Penelitian……….…... 1

B. Perumusan Masalah………... 6

C. Tujuan Penelitian……….…... 6

D. Manfaat Penelitian………..…... 7

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis……….…... 8

1. Pengertian dan Fungsi Anggaran………... 8

a. Pengertian Anggaran……….……. 8

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

2. Partisipasi Dalam Penyusunan Anggaran……… 10

3. Pengaruh Partisipasi Anggaran Terhadap Kinerja Pemerintah… 13 4. Komitmen Organisasi……….. 14

5. Pengaruh Komitmen Organisasi Terhadap Kinerja Pemerintah.. 15

6. Kinerja SKPD.Pemerintah Daerah……….. 16

E. Tinjauan Penelitian Terdahulu………... 17

F. Kerangka Konseptual Dan Hipotesis ………..……….. 19

4. Kerangka Konseptual……….. 19

5. Hipotesis Penelitian………. 21

BAB III METODE PENELITIAN A. Jenis Penelitian……….. 22

B. Populasi dan Sampel Penelitian………. 22

1. Populasi Penelitian………... 22

2. Sampel Penelitian……… 22

C. Jenis dan Sumber Data……….. 23

D. Defenisi Operasional dan Pengukuran Variabel Penelitian………... 23

E. Teknik Pengumpulan Data……… 25

F. Model dan Teknik Analisis Data……….. 25

1. Model Analisis Data……… 26

2. Pengujian Kualitas Data……….. 26

i. Uji Reliabilitas…..………. 26

ii. Uji Validitas……….……….….……… 27

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

a. Uji Normalitas………...………. 27

b. Uji Multikolinieritas………..…...………. 28

c. Uji Heterokedastisitas………... 28

G. Pengujian Hipotesis……….. 29

1. Uji F………..………. 29

2. Uji t………..………... 29

3. Pengujian Koefisien Determinan………..………. 30

H. Jadwal dan Lokasi Penelitian……….……… 30

BAB IV HASIL PENELITIAN A. Hasil Penelitian………..……… 31

1. Gambaran Umum Pemerintahan Kabupaten Labuhan Batu…… 31

a. Sejarah Ringkas Pemerintahan Kabupaten Labuhan Batu… 31 b. Letak Geografis ……… 32

2. Struktur Organisasi Pemerintahan Kabupaten Labuhan Batu……… 32

B. Pembahasan Hasil Analisis………..………. 35

1. Analisis Statistik Deskriptif……… 35

2. Hasil Uji Kualitas Data……… 36

a. Hasil Uji validitas dan reliabilitas variabel X1……… 36

b. Hasil Uji validitas dan reliabilitas variabel X2………... 37

c. Hasil Uji validitas dan reliabilitas variabel Y……… 39

3. Hasil Uji Asumsi Klasik………. 41

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

b. Hasil Uji Multikolinieritas………..……... 44

c. Hasil Uji Heteroskedastisitas... 45

d. Hasil Pengujian Hipotesis………... 47

BAB V KESIMPULAN DAN SARAN A. Kesimpulan……….…... 52

B. Keterbatasan Penelitian………. 53

C. Saran……….. 54

DAFTAR PUSTAKA………. 55

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tinjauan penelitian terdahulu 16

Tabel 3.1 Definisi Operasional Dan Pengukuran Variabel 23

Tabel 3.2 Jadwal Penelitian 30

Tabel 4.1 Statistic Deskriptif Variabel Partisipasi Anggaran 36

Tabel 4.2 Statistic Deskriptif Variabel Komitmen Organisasi 38

Tabel 4.3 Statistic Deskriptif Variabel Kinerja Pemerintah 41

Tabel 4.4 Hasil Uji Validitas Item Pertanyaan Variabel

Partisipasi Anggaran 45

Tabel 4.5 Hasil Uji Realibilitas Item Pertanyaan Variabel

Partisipasi Anggaran 45

Tabel 4.6 Hasil Uji Validitas Item Pertanyaan Variabel

Komitmen Organisasi 46

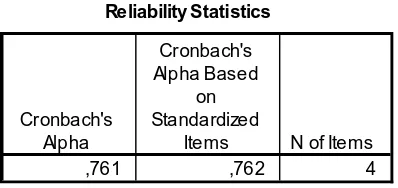

Tabel 4.7 Hasil Uji Realibilitas Item Pertanyaan Variabel

Komitmen Organisasi 46

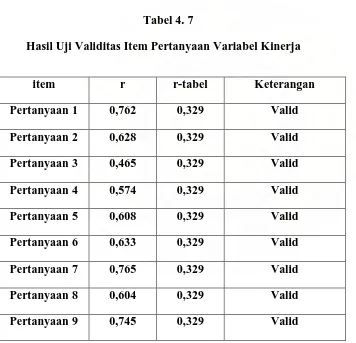

Tabel 4.8 Hasil Uji Validitas Item Pertanyaan Variabel Kinerja 47

Tabel 4.9 Hasil Uji Vaiditas Item Pertanyaan Variabel Kinerja 48

Tabel 4.10 Hasil Uji Realibilitas Item Pertanyaan Variabel Kinerja 48

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

Tabel 4.12 Hasil Uji Gejala Multikolinearitas 51

Tabel 4.13 Variabel Entered/Removed 53

Tabel 4.14 Model Summary (b) 54

Tabel 4.15 ANOVA (b) 55

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka konseptual penelitian 20

Gambar 4.1 Histogram 49

Gambar 4.2 Normal P plot 50

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

DAFTAR LAMPIRAN

Nomor Judul

Lampiran I Tabulasi Hasil Kuesioner Partisipasi Anggaran

Lampiran II Tabulasi Hasil Kuesioner Komitmen Organisasi

Lampiran III Tabulasi Hasil Kuesioner Struktur Organisasi

Lampiran IV Reliabilitas dan Validitas

Lampiran V Descriptive

Lampiran VI Hasil Uji Normalitas

Lampiran VII Hasil Uji Multikolinearitas

Lampiran VIII Hasil Uji Heteroskedastisitas

Lampiran IX Pengujian hipotesis

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Kinerja yang dicapai oleh suatu organisasi pada dasarnya adalah prestasi para

anggota organisasi itu sendiri, mulai dari tingkat atas sampai pada tingkat bawah. Konsep

kinerja pemerintah daerah sendiri muncul ketika institusi pemerintahan mulai mencoba

mengenalkan konsep baru dalam pengelolaan urusan publik menjadi good governance.

Organisasi yang berhasil merupakan organisasi yang memiliki visi dan misi yang jelas

serta terukur. Artinya bahwa visi dan misi tidak akan bermakna ketika tidak

teraktualisasikan dalam kinerja organisasi dalam kerangka menciptakan good

governance. Oleh karena itu, kinerja merupakan the ultimate goals dalam setiap

organisasi publik. Visi dan Misi itu sendiri mencerminkan komitmen organisasi secara

teori dan diharapkan mampu diwujudkan dengan kinerja organisasi yang baik. Menurut

Kumorotomo (2005:103), kinerja organisasi publik adalah hasil akhir (output) organisasi

yang sesuai dengan tujuan organisasi, transparan dalam pertanggungjawaban, efisien,

sesuai dengan kehendak pengguna jasa informasi, visi dan misi organisasi, berkualitas,

adil, serta diselenggarakan dengan sarana dan prasarana yang memadai.

Penggunaan anggaran merupakan konsep yang sering dipergunakan untuk melihat

kinerja organisasi publik. Anggaran yang disusun harus dengan pendekatan kinerja.

Penerapan anggaran berbasis kinerja pada instansi pemerintah di Indonesia dicanangkan

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

secara bertahap mulai tahun anggaran 2005. Namun demikian, hingga saat ini masih sulit

untuk melihat tolak ukur memadai yang dapat dimanfaatkan untuk mengukur kinerja

pemerintah daerah secara komprehensif. Padahal tolak ukur ini sangat diperlukan untuk

menjadi pedoman, baik bagi pemerintah sendiri maupun pihak lain yang berkepentingan

dalam menilai kinerja pemerintah daerah.

Sejarah Indonesia menunjukkan bahwa selama lebih dari tiga dekade, pada waktu

orde baru berkuasa, proses penyusunan anggaran masih jauh dari kata aspiratif. Bukan

hanya tidak aspiratif, selama periode orde baru berkuasa anggaran kita yang menganut

sistem anggaran rutin dan anggaran pembangunan, juga dibelit berbagai persoalan kronis

seperti masalah pemborosan, kebocoran, penyimpangan, dan penyelewengan. Beberapa

tahun yang lalu, gagasan untuk memperbaiki sistem penganggaran menjadi demokratis,

transparan, dan akuntabel merupakan usulan yang tepat. Keberhasilan gerakan reformasi

di Indonesia yang ditandai dengan tumbangnya rezim orde baru membuka peluang bagi

upaya untuk memperbaiki sistem anggaran yang membelit negara kita. Hal ini karena

reformasi telah berhasil mengembalikan supremasi rakyat dan pemulihan kembali peran

lembaga perwakilan rakyat. Pemerintah juga mengimplementasikan kebijakan otonomi

dan desentralisasi dengan diundangkannya UU No. 22/1999 tentang otonomi daerah dan

UU No. 25/1999 tentang perimbangan keuangan pusat dan daerah yang kemudian

direvisi menjadi UU No. 32/2004 dan UU No. 34/2004. Dengan diimplementasikannya

peraturan tersebut berarti daerah memiliki kewenangan yang makin besar untuk

mengurus rumah tangga sendiri-sendiri, termasuk di dalamnya kewenangan yang lebih

besar dalam hal pembuatan anggaran. Meningkatnya kewenangan tersebut tentu akan

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

yang lebih besar bagi daerah akan memungkinkan daerah untuk membuat berbagai

program yang lebih aspiratif bagi masyarakat daerah. Wujud dari penyelenggaraan

otonomi daerah adalah pemanfaatan sumberdaya yang dilakukan secara ekonomis,

efisien, efektif, adil, dan merata untuk mencapai akuntabilitas publik.

Partisipasi merupakan konsep dimana bawahan ikut terlibat dalam pengambilan

keputusan sampai tingkat tertentu bersama atasannya (Robbins, 2002:179). Partisipasi

anggaran adalah salah satu cara untuk menciptakan sistem pengendalian manajemen yang

baik sehingga diharapkan dapat tercapai tujuan institusi yang terkait. Partisipasi aparat

pemerintah daerah dalam proses penganggaran pemerintah daerah mengarah pada

seberapa besar tingkat keterlibatan aparat pemerintah daerah dalam menyusun anggaran

daerah serta pelaksanaannya untuk mencapai target anggaran. Aparat perangkat daerah

pada pemerintahan daerah yang terlibat dalam proses penganggaran pemerintah daerah

diberi kesempatan untuk ambil bagian dalam pengambilan keputusan melalui

perencanaan anggaran. Hal ini sangat penting karena aparat SKPD pemerintah daerah

akan merasa lebih produktif dan puas terhadap pekerjaannya sehingga memungkinkan

munculnya perasaan berprestasi yang akan meningkatkan kinerjanya. Hasil penelitian

Sinambela (2003) menunjukkan bahwa ada hubungan positif dan signifikan antara

partisipasi penyusunan anggaran dengan kinerja pegawai. Sementara penelitian Sumarno

(2005) mengungkapkan bahwa terdapat pengaruh dan hubungan negatif yang kuat antara

partisipasi anggaran dan kinerja pegawai. Bambang dan Osmad (2007) meneliti bahwa

terdapat pengaruh yang signifikan antara partisipasi penyusunan anggaran terhadap

kinerja aparat pemerintah daerah. Komitmen organisasi merupakan keyakinan dan

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

(Mowday et al, 1979 dalam Darma, 2004). Komitmen yang tinggi menjadikan individu

lebih mementingkan organisasi daripada kepentingan pribadi dan berusaha menjadikan

organisasi menjadi lebih baik. Komitmen juga berarti bahwa pegawai mematuhi

peraturan dan berupaya melaksanakan tugas dengan baik untuk mendukung tercapainya

visi dan misi. Komitmen organisasi yang rendah akan membuat individu lebih berpihak

pada kepentingan pribadinya. Sumber daya manusia merupakan aset vital pada hampir

semua jenis organisasi. Oleh karena itu, upaya memperbaiki kinerja organisasi tidak

mungkin dapat berhasil jika komitmen pegawai yang tercermin dari perilakunya tidak

diarahkan dengan baik. Informasi hasil pengukuran kinerja dapat dijadikan feedback

(umpan balik) untuk mengarahkan perilaku pegawai menuju perbaikan kinerja

selanjutnya.

Menurut Luthans (2006: 250), terdapat hubungan positif antara komitmen

organisasi, gaya kepemimpinan, kepuasan kerja, motivasi, gaji, terhadap kinerja, tingkat

pergantian karyawan yang rendah, dan tingkat ketidakhadiran yang rendah, serta terdapat

bukti bahwa komitmen karyawan berhubungan dengan persepsi iklim, organisasi yang

hangat dan mendukung, dan menjadi anggota tim yang baik dan siap membantu.

Penelitian Sumarno (2005) menemukan pengaruh komitmen organisasi terhadap

hubungan partisipasi anggaran dan kinerja pegawai adalah positif dan signifikan.

Bambang dan Osmad (2007) menemukan pengaruh signifikan antara variabel komitmen

organisasi dalam memoderasi partisipasi penyusunan anggaran dengan kinerja aparat

pemda. Peneliti memilih Pemerintahan Kabupaten Labuhan Batu sebagai objek penelitian

karena telah diterapkan sistem anggaran berbasis kinerja di pemerintahan ini. Sistem

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

Anggaran yang disusun sangat erat kaitannya dengan publik. Pemerintah daerah dituntut

untuk mampu mengelola keuangannya dengan efisien, efektif, dan ekonomis. Namun,

bagaimana pengaruh partisipasi ini terhadap kinerja pemerintah itu sendiri. Hal ini

penting untuk dievaluasi mengingat banyaknya peraturan tertulis yang sudah dibuat oleh

pemerintah pusat sampai pada kebijakan pemerintah daerah itu sendiri. Jangan sampai

hanya menjadi sebatas peraturan dan teori, karena dalam membuat peraturan itu sendiri,

negara mungkin telah menghabiskan sekian banyak dana. Realisasi dari komitmen yang

secara jelas dipaparkan dalam visi dan misi yang mengatasnamakan berbasis kinerja dan

pelayanan publik diharapkan mampu menghapus pandangan negatif masyarakat tentang

kinerja pemerintah daerah. Uraian tersebut menjadi alasan peneliti untuk menemukan

bukti empiris tentang “pengaruh partisipasi anggaran dan komitmen organisasi terhadap

kinerja SKPD Pemerintahan Kabupaten Labuhan Batu”.

B. Perumusan Masalah

Perumusan masalah dari penelitian ini adalah:

1. Apakah partisipasi anggaran berpengaruh terhadap kinerja SKPD Pemerintahan

Kabupaten Labuhan Batu ?

2. Apakah komitmen organisasi berpengaruh terhadap kinerja SKPD Pemerintahan

Kabupaten Labuhan Batu ?

3. Apakah partisipasi anggaran dan komitmen organisasi berpengaruh secara

simultan (bersama-sama) terhadap kinerja SKPD Pemerintahan Kabupaten

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

C. Tujuan Penelitian

Berdasarkan rumusan masalah penelitian, maka tujuan dari penelitian ini adalah :

1. Untuk mengetahui pengaruh partisipasi anggaran terhadap kinerja SKPD

Pemerintahan Kabupaten Labuhan Batu

2. Untuk mengetahui pengaruh komitmen organisasi terhadap kinerja SKPD

Pemerintahan Kabupaten Labuhan Batu

3. Untuk mengetahui pengaruh partisipasi anggaran dan komitmen organisasi

secara simultan (bersama-sama) terhadap kinerja SKPD Pemerintahan

Kabupaten Labuhan Batu.

D . Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini yaitu:

a. bagi peneliti, penelitian ini diharapkan dapat menambah kemampuan intelektual,

mengembangkan wawasan berfikir, dan memperdalam pengetahuan penulis tentang

partisipasi anggaran dan komitmen organisasi terhadap kinerja SKPD di

Pemerintahan Kabupaten Labuhan Batu.

b. bagi organisasi perangkat daerah Pemerintah Kabupaten Labuhan Batu, sebagai

informasi untuk perbaikan kinerja organisasi di masa yang akan datang,

c. bagi akademisi, hasil penelitian ini bisa dijadikan referensi dan bahan kajian

lebih lanjut dalam penilaian mengenai partisipasi anggaran terhadap kinerja

pemerintahan kota/kabupaten lainnya.

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pengertian dan Fungsi Anggaran a. Pengertian Anggaran

Nafarin (2004:12) menyebutkan anggaran adalah: “suatu rencana keuangan periodik

yang disusun berdasarkan program yang disahkan, dimana perencanaan merupakan

tindakan yang dibuat berdasarkan fakta dan asumsi mengenai gambaran kegiatan yang

akan dilakukan pada waktu yang akan datang dalam mencapai tujuan yang diinginkan”.

Penulis lain mendefinisikan, “anggaran adalah suatu rencana terinci yang dinyatakan

secara formal dalam ukuran kuantitatif, biasanya dalam satuan uang (perencanaan

keuangan) untuk menunjukkan perolehan dan penggunaan sumber-sumber suatu

organisasi” (Yuwono, 2005: 27). Sumber lain menyebutkan, “anggaran dapat juga

dinyatakan sebagai pernyataan mengenai estimasi yang hendak dicapai selama periode

waktu tertentu dalam ukuran finansial” (Nordiawan, 2006: 48).

Penganggaran merupakan proses penerjemahan rencana aktivitas ke dalam rencana

keuangan. Dalam sebuah organisasi besar, penganggaran boleh jadi merupakan proses

yang terus menerus. Bagi organisasi yang besar dan telah matang (mature) dengan

tingkat operasional yang relatif stabil dalam jangka panjang, anggaran merupakan

dokumen formal yang sangat terperinci. Untuk itu perlu waktu yang lama dalam

menyiapkan suatu anggaran agar tersedia tepat di periode tahun berikutnya dan disetujui

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

b. Fungsi Anggaran

Dalam ruang lingkup akuntansi, anggaran berada dalam lingkup akuntansi

manajemen. Beberapa fungsi anggaran dalam manajemen organisasi sektor publik

menurut Nordiawan (2006:48) antara lain sebagai: alat perencanaan, pengendalian,

kebijakan, politik, koordinasi dan komunikasi, penilai kinerja, serta komunikasi.

1)Anggaran sebagai alat perencanaan

Dengan adanya anggaran, organisasi tahu apa yang harus dilakukan dan ke arah mana kebijakan yang dibuat.

2)Anggaran sebagai alat pengendalian

Dengan adanya anggaran organisasi sektor publik dapat menghindari adanya pengeluaran yang terlalu besar (overspending) atau adanya penggunaan dana yang tidak semestinya (misspending).

3)Anggaran sebagai alat kebijakan

Melalui anggaran organisasi sektor publik dapat menentukan arah atas kebijakan tertentu. Contohnya adalah apa yang dilakukan pemerintah dalam hal kebijakan fiskal, apakah melakukan kebijakan fiskal ketat atau longgar dengan mengatur besarnya pengeluaran yang direncanakan.

4)Anggaran sebagai alat politik

Dalam organisasi sektor publik, melalui anggaran dapat dilihat komitmen pengelola dalam melaksanakan program-program yang telah dijanjikan.

5)Anggaran sebagai alat koordinasi dan komunikasi

Melalui dokumen anggaran yang komprehensif sebuah bagian atau unit kerja atau departemen yang merupakan suborganisasi dapat mengetahui apa yang harus dilakukan dan juga apa yang akan dilakukan oleh bagian / unit kerja lainnya. 6)Anggaran sebagai alat penilai kinerja

Anggaran adalah suatu ukuran yang bisa menjadi patokan apakah suatu bagian / unit kerja telah memenuhi target baik berupa terlaksananya aktifitas maupun terpenuhinya efisiensi biaya.

7)Anggaran sebagai alat komunikasi

Anggaran dapat digunakan sebagai alat komunikasi dengan menjadikan nilai-nilai nominal yang tercantum sebagai target pencapaian. Dengan catatan, anggaran akan menjadi alat motifasi yang baik jika memenuhi sifat “menantang tetapi masih mungkin untuk dicapai”. Maksudnya adalah suatu anggaran itu hendaknya tidak terlalu tinggi dan jangan terlalu rendah.

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

Proses penganggaran daerah dengan pendekatan kinerja dalam Kepmendagri nomor

13 tahun 2006 membuat pedoman penyusunan rancangan APBD yang dilaksanakan oleh

tim anggaran eksekutif bersama-sama unit organisasi perangkat daerah atau unit kerja.

Secara umum dapat diterangkan bahwa anggaran daerah disusun berdasarkan rencana

kerja daerah yang telah disusun baik rencana kerja jangka panjang (RPJP), rencana kerja

jangka menengah (RPJM), dan rencana kerja pembangunan daerah (RKPD). Pada tingkat

SKPD, anggaran juga disusun berdasarkan rencana jangka menengah SKPD yang sering

disebut renstra SKPD. Renstra SKPD dan RKPD menjadi acuan bagi SKPD untuk

menyusun rencana kerja (renja) SKPD. Renstra SKPD disusun dengan cara rapat para

anggota SKPD serta mengacu kepada RPJP dan RPJM baik nasional maupun daerah.

Satuan kerja perangkat daerah yang selanjutnya disingkat SKPD adalah perangkat daerah

pada pemerintah daerah selaku pengguna anggaran atau pengguna barang. Menurut

Kepmendagri No. 13 Tahun 2006, Pasal 10, Kepala SKPD selaku pejabat pengguna

anggaran/pengguna barang sebagaimana dimaksud dalam Pasal 5 ayat (3) huruf c

mempunyai tugas, yaitu:

a. menyusun RKA-SKPD,

b. menyusun DPA-SKPD,

c. melakukan tindakan yang mengakibatkan pengeluaran atas beban anggaran belanja,

d. melaksanakan anggaran SKPD yang dipimpinnya,

e. melakukan pengujian atas tagihan dan memerintahkan pembayaran, f. melaksanakan pemungutan penerimaan bukan pajak,

g. mengadakan ikatan/perjanjian kerjasama dengan pihak lain dalam batas anggaran yang telah ditetapkan,

h. menandatangani SPM,

i. mengelola utang dan piutang yang menjadi tanggung jawab SKPD yang dipimpinnya,

j. mengelola barang milik daerah/kekayaan daerah yang menjadi tanggung jawab SKPD yang dipimpinnya,

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

l. mengawasi pelaksanaan anggaran SKPD yang dipimpinnya,

m. melaksanakan tugas-tugas pengguna anggaran/pengguna barang lainnya berdasarkan kuasa yang dilimpahkan oleh kepala daerah, dan

n. bertanggung jawab atas pelaksanaan tugasnya kepada kepala daerah melalui sekretaris daerah.

Selanjutnya, pejabat pengguna anggaran/pengguna barang dalam melaksanakan tugas-tugas sebagaimana dimaksud dalam Pasal 10 dapat melimpahkan sebagian/ seluruh kewenangannya kepada unit kerja pada SKPD selaku kuasa pengguna anggaran/kuasa pengguna barang. Pelimpahan sebagian kewenangan sebagaimana tersebut sebelumnya berdasarkan pertimbangan tingkatan daerah, besaran SKPD, besaran jumlah uang yang dikelola, beban kerja, lokasi, kompetensi dan/atau rentang kendali dan pertimbangan objektif lainnya.

Garrison et. al. (2000: 347), menyatakan bahwa:

arah aliran data anggaran dalam suatu sistem partisipatif berawal dari level tanggung jawab yang lebih rendah kepada level tanggung jawab yang lebih tinggi. Setiap orang mempunyai tanggung jawab atas pengendalian biaya harus menyusun estimasi anggarannya sendiri dan kemudian menyerahkannya kepada level manajemen yang lebih tinggi. Estimasi tersebut kemudian direview dan dikonsolidasikan dalam gerakannya ke arah level manajemen yang lebih tinggi.

Supomo dan Indrianto (1998) menyatakan bahwa “partisipasi dalam penyusunan

anggaran merupakan proses dimana individu terlibat dalam penyusunan target anggaran,

lalu individu tersebut dievaluasi kinerjanya dan memperoleh penghargaan berdasarkan

target anggaran”. Partisipasi dalam penyusunan anggaran diyakini mampu membangun

suatu interaksi yang lebih baik antara pemimpin dengan bawahan. Dengan demikian,

akan tercipta komitmen yang kuat untuk merealisasikannya ke arah yang lebih baik.

SKPD mengikuti pedoman penyusunan rencana kerja dan anggaran dalam menyiapkan

dokumen rencana kerja dan anggaran satuan kerja perangkat daerah (RKA-SKPD). Isi

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

1)prioritas dan plafon anggaran (PPA) yang dialokasikan untuk setiap program SKPD

berikut rencana pendapatan dan pembiayaan,

2)sinkronisasi program dan kegiatan antar SKPD dengan kinerja SKPD berkenaan sesuai

dengan standar pelayanan yang ditetapkan,

3)batas waktu penyampaian RKA-SKPD kepada PPKD,

4)hal-hal lainnya yang perlu mendapatkan perhatian dari SKPD terkait dengan

prinsip-prinsip peningkatan efisiensi, efektivitas, transparansi, dan akuntabilitas penyusunan

anggaran dalam rangka pencapaian prestasi kerja,

5)dokumen sebagai lampiran meliputi KUA, PPA, kode rekening APBD, format

RKA-SKPD, analisis standar belanja, dan standar satuan harga.

Dokumen pelaksanaan anggaran SKPD yang selanjutnya disingkat DPA-SKPD

adalah dokumen yang memuat pendapatan, belanja dan pembiayaan yang digunakan

sebagai dasar pelaksanaan anggaran oleh pengguna anggaran. PPA adalah program

prioritas dan patokan batas maksimal anggaran yang diberikan kepada SKPD untuk

setiap program sebagai acuan dalam penyusunan RKA-SKPD setelah disepakati dengan

DPRD. Rencana kerja dan anggaran SKPD yang selanjutnya disingkat RKA-SKPD

adalah dokumen perencanaan dan penganggaran yang berisi rencana pendapatan, rencana

belanja program dan kegiatan SKPD serta rencana pembiayaan sebagai dasar penyusunan

APBD. Pengguna anggaran adalah pejabat pemegang kewenangan penggunaan anggaran

untuk melaksanakan tugas pokok dan fungsi SKPD yang dipimpinnya. Garrison (2000:

347) menyatakan bahwa sejumlah keunggulan yang biasa diungkapkan atas partisipasi

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

a) setiap orang pada semua tingkatan organisasi diakui sebagai anggota tim yang pandangannya dan penilaiannya dihargai oleh manajemen puncak,

b)orang yang berkaitan langsung dengan suatu aktivitas mempunyai kedudukan terpenting dalam pembuatan estimasi anggaran. Dengan demikian estimasi anggaran yang dibuat oleh orang semacam itu cenderung lebih akurat dan andal, c) orang lebih cenderung untuk mencapai anggaran yang penyusunannya melibatkan

orang tersebut. Sebaliknya orang kurang terdorong untuk mencapai anggaran yang didrop dari atas,

d)suatu anggaran partisipatif mempunyai sistem kendalinya sendiri yang unik sehingga jika mereka tidak dapat mencapai anggaran maka yang harus mereka salahkan adalah diri mereka sendiri. Disisi lain jika anggaran didrop dari atas mereka akan selalu berdalih bahwa anggarannya tidak masuk akal atau tidak realistis untuk diterapkan dan dicapai.

3. Pengaruh Partisipasi Anggaran Terhadap Kinerja Pemerintah

Partisipasi dianggap sebagai sarana aktualisasi yang terbaik untuk para pekerja

dalam rangka mengikatkan diri mereka kepada masing-masing tanggung jawab atau tugas

yang diemban. Menurut Anthony dan Govindarajan (2005: 87),

partisipasi anggaran memiliki dampak positif karena dua alasan yaitu:

a. kemungkinan ada penerimaan yang lebih besar atas cita-cita anggaran jika anggaran dipandang berada dalam kendali pribadi pegawai dibandingkan bila secara eksternal,

b. hasil penyusunan anggaran partisipatif adalah pertukaran informasi yang efektif.

Partisipasi dianggap sebagai sarana aktualisasi yang terbaik untuk para pekerja

dalam rangka mengikatkan diri mereka kepada masing-masing tanggung jawab atau tugas

yang diemban. Sinambela (2003), “partisipasi penyusunan anggaran mempunyai

pengaruh positif signifikan terhadap kinerja pegawai perguruan tinggi swasta di Kota

Medan”. Penelitian serupa dari Sardjito dan Osmad (2007) yang mengungkapkan bahwa,

“terdapat pengaruh yang signifikan antara partisipasi penyusunan anggaran terhadap

kinerja aparat pemerintah daerah”. Deliana (2004) menyatakan bahwa, “adanya pengaruh

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

penelitian ini, partisipasi telah menunjukkan dampak positif terhadap kinerja manajemen

perguruan tinggi swasta, aparat pemerintah daerah, dan perusahaan perkebunan di

Sumatera Utara.

4. Komitmen Organisasi

Organisasi berdasarkan Kepmendagri 13 tahun 2006 adalah “unsur pemerintahan

daerah yang terdiri dari DPRD, kepala daerah/wakil kepala daerah dan satuan kerja

perangkat daerah”. Organisasi yang baik merupakan organisasi yang terstruktur, punya

tujuan, punya anggota atau sumber daya manusia yang memiliki tanggung jawab,

komitmen, moral, penguasaan ilmu pengetahuan dan teknologi, dan berkesinambungan.

Komitmen organisasi yang kuat akan mendorong individu berusaha keras mencapai

tujuan organisasi. Komitmen organisasi yang tinggi akan meningkatkan kinerja yang

tinggi pula.

Luthans (2006:249), komitmen organisasi paling sering diartikan sebagai “keinginan

kuat untuk tetap sebagai anggota organisasi tertentu, keinginan untuk berusaha keras

sesuai keinginan organisasi, keyakinan tertentu, dan penerimaan nilai dan tujuan

organisasi”. Komitmen organisasi menurut Robbins (2006) adalah “keadaan dimana

karyawan mengaitkan dirinya ke organisasi tertentu dan sasaran-sasarannya serta

berharap mempertahankan keanggotaan dalam organisasi itu”. Pada pemerintah daerah,

aparat yang memiliki komitmen organisasi yang tinggi akan menggunakan informasi

yang dimiliki untuk membuat anggaran menjadi relatif lebih tepat. Kejelasan sasaran

anggaran akan mempermudah aparat pemerintah daerah dalam menyusun anggaran untuk

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

pemerintah daerah akan berimplikasi pada komitmen untuk bertanggung-jawab terhadap

penyusunan anggaran tersebut.

5. Pengaruh Komitmen Organisasi Terhadap Kinerja Pemerintah

Pegawai pemerintah yang berkomitmen akan bekerja secara maksimal karena

mereka menginginkan kesuksesan organisasi tempat dimana mereka bekerja. Pegawai

pemerintah yang berkomitmen akan memiliki pemahaman atau penghayatan terhadap

tujuan organisasi, perasaan terlibat dalam suatu pekerjaan atau perasaan bahwa pekerjaan

tersebut adalah menyenangkan, dan perasaan bahwa organisasi adalah tempatnya bekerja

dan tinggal. Selain itu, dengan adanya komitmen yang kuat, mereka akan bekerja keras,

ikhlas dalam melaksanakan pekerjaannya, senang dan perduli terhadap organisasi

tempatnya bekerja. Hal ini akan menyebabkan peningkatan kinerja mereka karena ada

keyakinan bahwa visi dan misi pemerintahan akan tercapai dengan sumbangsih mereka.

Komitmen organisasi merupakan dorongan dari dalam diri individu untuk melakukan

sesuatu agar dapat menunjang keberhasilan organisasi sesuai dengan tujuan yang

ditetapkan dan lebih mengutamakan kepentingan organisasi.

6. Kinerja SKPD Pemerintah Daerah

SKPD (satuan kerja perangkat daerah) merupakan pusat pertanggungjawaban yang

dipimpin oleh seorang kepala satuan kerja dan bertanggung jawab atas entitasnya,

misalnya: dinas kesehatan, dinas kependudukan dan catatan sipil, dinas pendidikan, dinas

pemuda dan olah raga dan lainnya. Kumorotomo (2005:103), mengungkapkan kinerja

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

organisasi, transparan dalam pertanggungjawaban, efisien, sesuai dengan kehendak

pengguna jasa organisasi, visi dan misi organisasi, berkualitas, adil, serta diselenggarakan

dengan sarana dan prasarana yang memadai”. Mahsun (2006:198), mengungkapkan

bahwa:

pengukuran kinerja pemerintah daerah diarahkan pada masing-masing satuan kerja yang telah diberi wewenang mengelola sumber daya sebagaimana bidangnya. Setiap satuan kerja adalah pusat pertanggungjawaban yang memiliki keunikan sendiri-sendiri. Dengan demikian perumusan indikator kinerja tidak bisa seragam untuk diterapkan pada semua Satuan Kerja yang ada. Namun demikian, dalam pengukuran kinerja setiap satuan kerja ini harus tetap dimulai dari pengidentifikasian visi, misi, falsafah, kebijakan, tujuan, sasaran, program, anggaran serta tugas dan fungsi yang telah ditetapkan.

Bastian (2006:267), “indikator kinerja adalah ukuran kuantitatif dan kualitatif yang

menggambarkan tingkat pencapaian suatu sasaran atau tujuan yang telah ditetapkan,

dengan memperhitungkan indikator masukan (inputs), keluaran (outputs), hasil

(outcome), manfaat (benefits), dan dampak (impact)”. Lebih lanjut Bastian (2006:267)

menjelaskan bahwa syarat-syarat indikator kinerja adalah sebagai berikut:

a. spesifik, jelas, dan tidak ada kemungkinan kesalahan interpretasi,

b. dapat diukur secara objektif baik yang bersifat kuantitatif maupun kualitatif dan relevan,

c. dapat dicapai, penting, dan harus berguna untuk menunjukkan keberhasilan masukan, proses keluaran, hasil, manfaat, serta dampak,

d. harus cukup fleksibel dan sensitive terhadap perubahan/penyesuaian pelaksanaan dan hasil pelaksanaan kegiatan efektif.

Whittaker (1993) dalam Bastian (2006: 274) mengungkapkan “pengukuran/

penilaian kinerja adalah suatu alat manajemen untuk meningkatkan kualitas pengambilan

keputusan dan akuntabilitas”. Lain halnya menurut Bastian (2006:276), “aspek yang

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

dan bisnis internal, kepuasan pegawai, kepuasan komunitas dan shareholders, serta

waktu”. Berdasarkan UU no. 17 tahun 2003, maka penyusunan anggaran dilakukan

dengan mengintegrasikan program dan kegiatan masing-masing satuan kerja di

lingkungan pemerintah daerah untuk mencapai sasaran dan tujuan yang ditetapkan.

Dengan demikian, akan tercipta sinergi dan rasionalitas yang tinggi dalam

mengalokasikan sumber daya yang terbatas untuk memenuhi kebutuhan masyarakat yang

tidak terbatas.

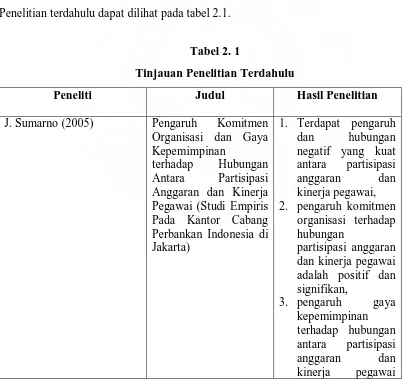

B. Tinjauan Penelitian Terdahulu

Penelitian ini mendapat ide dan pengetahuan dari penelitian terdahulu yang beragam.

[image:30.612.91.496.324.705.2]Penelitian terdahulu dapat dilihat pada tabel 2.1.

Tabel 2. 1

Tinjauan Penelitian Terdahulu

Peneliti Judul Hasil Penelitian

J. Sumarno (2005) Pengaruh Komitmen

Organisasi dan Gaya Kepemimpinan

terhadap Hubungan Antara Partisipasi Anggaran dan Kinerja Pegawai (Studi Empiris Pada Kantor Cabang Perbankan Indonesia di Jakarta)

1. Terdapat pengaruh dan hubungan negatif yang kuat antara partisipasi anggaran dan kinerja pegawai,

2. pengaruh komitmen organisasi terhadap hubungan

partisipasi anggaran dan kinerja pegawai adalah positif dan signifikan,

3. pengaruh gaya

kepemimpinan

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

tidak signifikan.

Elizar Sinambela (2003) Pengaruh Partisipasi

Dalam Penyusunan Anggaran Terhadap Kinerja Pegawai (Studi

Empiris Pada Perguruan Tinggi Swasta di Kota Medan)

1. Partisipasi dalam

penyusunan

anggaran telah diterapkan pada perguruan tinggi swasta di Kota Medan, 2. partisipasi penyusunan anggaran mempunyai pengaruh positif signifikan terhadap kinerja pegawai . Bambang Sardjito dan

Osmad Muthaher (2007)

Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Aparat Pemerintah Daerah: Budaya Organisasi dan Komitmen Organisasi Sebagai Variabel Moderating.(Studi Empiris Pemerintah Kota dan Kabupaten Semarang)

1. Terdapat pengaruh yang signifikan antara partisipasi penyusunan anggaran terhadap kinerja aparat pemerintah daerah,

2. terdapat pengaruh

yang signifikan antara variabel budaya organisasi dalam memoderasi partisipasi penyusunan anggaran dengan kinerja pegawai,

3. terdapat pengaruh

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

Essy Refikha (2008) Pengaruh Partisipasi

Aggaran dan Komitmen

Organisasi terhadap

Kinerja SKPD

Pemerintahan Kota Binjai

1. Tidak terdapat

pengaruh yang signifikan antara partisipasi anggaran terhadap kinerja SKPD pemerintah Daerah

2. Adanya pengaruh yang signifikan antara komitmen organisasi terhadap kinerja SKPD pemerintah daerah

Sumber: Hasil Pengolahan Peneliti, 2009

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Sejak diberlakukannya anggaran daerah yang berorientasi pada kinerja maka

partisipasi dan pertanggungjawaban pemerintah pada masyarakat sebagai stakeholders

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

pengaruhnya terhadap kinerja dari hasil yang telah dicapai. Aktivitas pemerintah tidak

lagi berorientasi pada tingkat pemerintah di atasnya melainkan pada kepentingan dan

pertanggungjawaban publik.

Robbins (2006) mengungkapkan bahwa ada tiga tipe sikap yaitu kepuasan kerja,

keterlibatan, dan komitmen organisasi. Komitmen berarti kemauan dengan kesadaran

pribadi untuk menjalankan tugas dengan penuh tanggung jawab, ikhlas terhadap

pekerjaan, dan paham akan tujuan organisasi. Komitmen seseorang didalam suatu

organisasi akan dapat terlihat dari kinerjanya dalam menyelesaikan seluruh tanggung

jawabnya. Dengan demikian, kinerja (Y) itu sendiri dapat dipengaruhi oleh partisipasi

anggaran (X1) dan komitmen organisasi (X2). Penelitian ini merupakan suatu kajian yang

berangkat dari berbagai konsep teori dan kajian penelitian yang mendahuluinya. Untuk

menyederhanakan alur pemikiran tersebut maka kerangka pemikiran ini akan digambar

seperti gambar 2.1.

H1

H3

H2 Partisipasi

Anggaran (X1)

Kinerja SKPD Pemerintahan Kabupaten

Labuhan Batu (Y)

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

Gambar 2. 1

Kerangka konseptual

2. Hipotesis Penelitian

Hipotesis yang digunakan dalam penelitian ini adalah :

H1 : Partisipasi anggaran berpengaruh terhadap kinerja SKPD Pemerintahan

Kabupaten Labuhan Batu

H2 : Komitmen organisasi berpengaruh terhadap kinerja SKPD Pemerintahan

Kabupaten Labuhan Batu

H3 : Partisipasi anggaran dan komitmen organisasi secara bersama-sama

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

BAB III

METODE PENELITIAN

Metode penelitian merupakan langkah dan prosedur yang akan dilakukan dalam

mengumpulkan data atau informasi untuk memecahkan suatu masalh dan menguji

hipotesis penelitian.

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian assosiatif kausal yaitu penelitian

yang bertujuan untuk mengetahui pengaruh antara tiga variabel atau lebih

(Sugiyono,2004:11). Penelitian ini dilakukan untuk mengetahui dan membuktikan

pengaruh partisipasi anggaran dan komitmen organisasis sebagai variabel independen

terhadap kinerja SKPD Pemerintahan Kabupaten Labuhan Batu sebagai variabel

dependen.

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

Populasi adalah seluruh elemen atau individu yang akan diteliti. Menurut

Indriantoro dan Supomo (2002:115) “Populasi adalah sekelompok orang, kejadian atau

segala sesuatu yang mempunyai karakteristik tertentu. Karakteristik tersebut adalah

karakteristik yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya. Penelitian ini akan dilakukan di Kabupaten Labuhan Batu. Populasi

penelitian adalah Kepala SKPD dan staf PPK SKPD Yang terlibat dalam proses

penyusunan laporam keuangan daerah, yaitu sebanyak 12 SKPD dan untuk masing –

masing SKPD terdiri dari 3 orang, maka jumlah populasinya adalah sebanyak 36 orang.

Metode pengambilan sample adalah purposive sampling, teknik penentuan sampel

dengan pertimbangan tertentu (Sugiyono, 2004: 78).

Adapun pertimbangan yang ditentukan oleh penulis dalam pengambilan sampel

adalah sebagai berikut:

a. Merupakan staf yang bertanggung jawab langsung atau memiliki garis komando

langsung terhadap kepala SKPD sebagai penanggung jawab utama (berdasarkan

tupoksi dan struktur organisasi), yaitu seluruh sekretaris dan kepala bidang dari

seluruh dinas di Pemerintahan Kabupaten Labuhan Batu (12 dinas),

b. responden pernah ikut dalam partisipasi perencanaan anggaran dalam dinas

tempatnya bekerja minimal satu kali.

C. Jenis dan sumber data

Penelitian ini menggunakan data primer berupa jawaban atas kuesioner yang

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

dari pemerintah seperti sejarah ringkas dan struktur organisasi Dinas Pemerintahan

Kabupaten Labuhan Batu. Dimensi waktu penelitian adalah cross sectional yaitu

melibatkan satu waktu tertentu dengan banyak sampel.

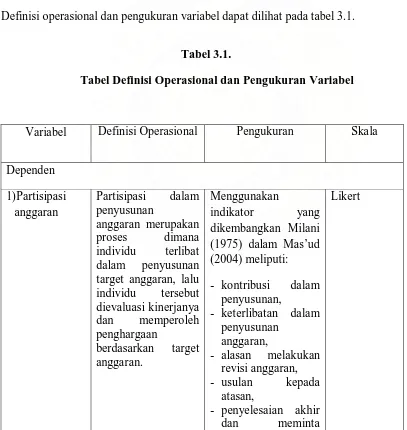

D. Defenisi Operasional dan Pengukuran Variabel Penelitian

Variabel penelitian terdiri dari variabel bebas dan variabel terikat. Variabel bebas

dalam penelitian ini adalah variabel partisipasi anggaran dan komitmen organisasi.

Variabel terikatnya adalah kinerja SKPD Pemerintahan Kabupaten Labuhan Batu.

[image:37.612.89.496.276.706.2]Definisi operasional dan pengukuran variabel dapat dilihat pada tabel 3.1.

Tabel 3.1.

Tabel Definisi Operasional dan Pengukuran Variabel

Variabel Definisi Operasional Pengukuran Skala

Dependen

1)Partisipasi anggaran

Partisipasi dalam penyusunan

anggaran merupakan

proses dimana individu terlibat dalam penyusunan target anggaran, lalu individu tersebut dievaluasi kinerjanya dan memperoleh penghargaan berdasarkan target anggaran. Menggunakan indikator yang dikembangkan Milani

(1975) dalam Mas’ud (2004) meliputi:

- kontribusi dalam penyusunan,

- keterlibatan dalam penyusunan

anggaran,

- alasan melakukan

revisi anggaran,

- usulan kepada

atasan,

- penyelesaian akhir dan meminta

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

2)Komitmen organisasi

Komitmen organisasi adalah dorongan dari dalam diri individu

untuk melakukan sesuatu agar dapat menunjang

keberhasilan

organisasi sesuai dengan tujuan yang ditetapkan dan lebih mengutamakan kepentingan organisasi pendapat atasan. Menggunakan indikator yang dikembangkan oleh Mowday (1979) dalam Mas’ud (2004), yaitu:

- kerja keras,

- kebanggaan,

- keikhlasan,

- kesamaan nilai,

- menyukai pekerjaan,

- inspirasi,

- perasaan senang,

- persepsi, - kepedulian. Likert Independen Variabel Kinerja pemerintah kinerja organisasi publik adalah: ”Hasil akhir (output) organisasi yang sesuai tujuan organisasi, transparan dalam pertanggungjawaban, Menggunakan indikator yang dikembangkan oleh Mahoney et al. (1963) dalam Mas’ud (2004) meliputi:

- perencanaan,

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

efisien, sesuai dengan kehendak pengguna jasa organisasi, sesuai dengan kehendak pengguna jasa organisasi, visi dan misi organisasi, berkualitas, adil, sertadiselenggarakan

dengan sarana

prasarana yang memadai”.

- investigasi,

- pengkoordinasian,

- pengaturan,

- staffing,

- negosiasi

- pengawasan, dan

- evaluasi.

Sumber: Hasil Pengolahan Peneliti, 2009

E. Teknik Pengumpulan data

Teknik pengumpulan data primer atau pengiriman kuesioner yaitu:

1. kuesioner langsung diantar ke responden dan diserahkan kepada semua sampel,

2. kuesioner dikumpul setelah 2 minggu,

3. jika ada responden yang belum mengumpulkan kuesioner maka kepada mereka

diberikan waktu 1 minggu lagi,

4. setelah batas waktu yang telah ditentukan dan kuesioner telah dikembalikan oleh

responden, maka peneliti akan mengolah data jika jumlah data yang terkumpul sudah

lebih dari 30, tetapi jika data belum mencukupi maka akan dicoba kembali untuk

mengirimkan kuesioner kepada responden yang belum mengembalikan kuesioner

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

F. Model Dan Teknik Analisis Data 1. Model Analisis Data

Metode analisis yang digunakan untuk menguji hipotesis adalah analisis regresi

berganda, karena ada dua variabel independen dan satu variabel dependen. Disamping

itu, model analisis ini digunakan untuk melihat hubungan antara kedua variabel tersebut.

Model persamaan regresi untuk menguji hipotesis dengan formulasi sebagai berikut:

y= a+b1x1+b2x2+e

keterangan:

y = kinerja SKPD pemerintahan Kota Binjai

a = konstanta

b1,b2 = koefisien

x1 = partisipasi anggaran

x2 = komitmen organisasi

e = tingkat kesalahan pengganggu

2. Pengujian Kualitas Data a. Uji Reliabilitas

Riyadi (2000), uji reabilitas dilakukan untuk mengetahui seberapa jauh hasil

pengukuran tetap konsisten apabila dilakukan lebih dari dua kali terhadap gejala yang

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

reliabilitas masing-masing instrumen yang digunakan dengan koefisien cronbach alpha.

“Suatu konstruk atau variabel dikatakan reliable jika memberikan nilai cronbach alpha >

0,6” (Nunnally, 1967). Pengujian reabilitas dilakukan dengan menggunakan program

SPSS.

b. Uji Validitas

“Validitas adalah suatu ukuran yang menunjukkan tingkat validitas atau kesahihan

suatu instrument, sebuah instrument dikatakan valid apabila mampu mengukur apa yang

ingin diukurnya.” (Sugiyono, 2004:105). Kriteria pengujian validitas adalah sebagai

berikut:

1) jika r hitung positif dan r hitung > r tabel maka butir pertanyaan tersebut valid,

2) jika r hitung negatif dan r hitung < r tabel, maka butir pertanyaan tersebut tidak valid.

3. Pengujian Asumsi Klasik

a. Pengujian Normalitas

Tujuan uji normalitas adalah ingin mengetahui apakah dalam model regresi variabel

pengganggu atau residual memiliki distribusi normal. Jika asumsi ini dilanggar maka uji

statistik menjadi tidak valid untuk jumlah sampel kecil. Uji normalitas dilakukan untuk

menentukan alat statistik yang dilakukan, Jika data yang diperoleh itu terdistribusi normal

dan variansinya sama, maka pengujian hipotesis dilakukan dengan alat statistik

parametrik. Jika data yang diperoleh itu tidak terdistribusi normal atau variansinya tidak

sama, maka pengujian hipotesis dilakukan dengan alat statistik nonparametrik. Pengujian

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

histogram adalah bahwa pada grafik histogram pola distribusi menceng ke kanan dan

membawahi hamper semua grafik batang. Sedangkan pada grafik normal plot terlihat

titik-titik menyebar di sekitar garis diagonal dan penyebarannya tidak jauh dari garis

diagonal. Pengujian normalitas data juga dengan melakukan uji Kolmogorov-Smirnov

(Uji K-S). Jika tingkat signifikansinya lebih besar dari 0,05, maka data itu terdistribusi

normal. Jika nilai signifikansi lebih kecil dari 0,05 maka distribusi data adalah tidak

normal.

b. Uji Multikolinieritas

Uji ini berujuan untuk menguji apakah model regresi ditemukan adanya korelasi

diantara variabel independen. Pengujian multikolinieritas dilakukan dengan melihat nilai

VIF dan korelasi diantara variabel independen. Jika nilai VIF lebih besar dari 2 maka

terjadi multikolinieritas diantara variabel independen.

c. Uji Heterokedastisitas

Uji ini bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan

variabel dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik

adalah tidak terjadi heteroskedastisitas. Cara mendeteksi ada tidaknya gejala

heteroskedastisitas adalah dengan melihat ada tidaknya pola tertentu pada grafik

scatterplot di sekitar nilai X dan Y. Jika ada pola tertentu itu maka telah terjadi gejala

heteroskedastisistas. Pengujian ini dilakukan dengan mnggunakan SPSS (Statistics

Package for Social Sciences).

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

Pengujian hipotesis ditujukan untuk menguji ada tidaknya pengaruh dari variabel

independen terhadap variabel dependen. Hipotesis penelitian diuji dengan menggunakan

analisa regresi berganda.

1. Uji Signifikan Simultan (Uji – F)

Uji ini pada dasarnya menunjukan apakah semua variabel independen yang

dimasukkan dalam model ini mempunyai pengaruh secara bersama-sama terhadap

variabel dependen. Bentuk pengujiannya yaitu:

Ho : b1, b2= 0, artinya variabel independen secara simultan tidak berpengaruh terhadap

variabel dependen.

Ha : b1, b2, ≠ 0, artinya semua variabel independen secara simultan berpengaruh terhadap

variabel dependen.

Kriteria pengambilan keputusan: jika probabilitas < 0.10, maka Ha diterima dan jika

probabilitas > 0.10, maka Ha ditolak.

2. Uji Signifikan Parsial (Uji – t)

Uji statistik t disebut juga sebagai uji signifikasi individual. Uji ini bertujuan untuk

menunjukkan seberapa jauh pengaruh variabel independen secara parsial terhadap

variabel dependen. Bentuk pengujiannya yaitu:

Ho: b1 = 0, artinya suatu variabel independen secara parsial tidak berpengaruh terhadap

variabel dependen.

Ha: b1 ≠ 0, artinya variabel independen secara parsial berpengaruh terhadap variabel

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

Kriteria pengambilan keputusan: jika probabilitas < 0.10, maka Ha diterima dan jika

probabilitas > 0.10, maka Ha ditolak.

3. Koefisien determinan (R2)

Pengujian koefisien determinan (R²) digunakan untuk mengukur proporsi atau

persentase sumbangan variabel independen yang diteliti terhadap variasi naik turunnya

variabel dependen. Koefisien determinan berkisar antara nol sampai dengan satu (0 ≤ R²

≤ 1). Hal ini berarti bila R²=0 menunjukan tidak adanya pengaruh antara variabel

independen terhadap variabel dependen, bila R² semakin besar mendekati 1 menunjukan

semakin kuatnya pengaruh variabel independen terhadap variabel dependen dan bila R2

semakin kecil mendekati nol maka dapat dikatakan semakin kecilnya pengaruh variabel

independen terhadap variabel dependen

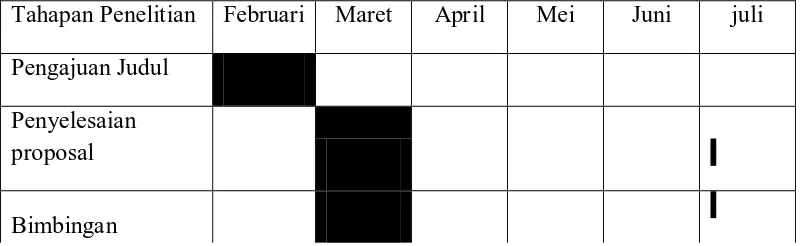

H. Jadwal dan Lokasi Penelitian

Lokasi subjek penelitian di pemerintah Kabupaten Labuhan Batu yang beralamat

[image:44.612.89.490.579.702.2]Jl. Sisingamangaraja Ujung Bandar Rantau Prapat.

Tabel 3.1 Jadwal Penelitian

Tahapan Penelitian Februari Maret April Mei Juni juli

Pengajuan Judul

Penyelesaian

proposal

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

proposal

Seminar proposal

Pengumpulan data

Pengolahan data

Analisis data

Penyelesaian

skripsi

BAB IV

ANALISIS HASIL PENELITIAN

A. Hasil Penelitian

1. Gambaran Umum Pemerintah Kabupaten Labuhan Batu a. Sejarah Ringkas Pemerintah Kabupaten Labuhan Batu

Kabupaten Daerah Tingkat II Labuhan Batu secara administratif merupakan salah

satu Daerah Tingkat II otonom di Propinsi Sumatera Utara, yang pada jaman penjajahan

Belanda dulu dipimpin oleh seorang kontroleur yang membawahi distrik – distrik

pemerintahan di kesultanan – kesultanan.

Sesuai dengan Undang – Undang No.5 Tahun 1974 tentang Pokok- Pokok

Pemerintah di daerah Tingkat II Labuhan Batu sebagai wilayah administratif Pemerintah

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

dengan tugas – tugas Pemerintah umum yang mencakup ketentraman, ketertiban,

koordinasi, pengawasan, serta urusan – urusan Pemerintah lainnya yang tidak termasuk

urusan sesuatu instansi dan atau tidak termasuk urusan rumah tangga daerah.

Di samping itu juga menyelenggarakan tugas – tugas Pemerintah Daerah,

mengatur dan mengurus Rumah Tangga Daerah Tingkat II Labuhan Batu yang

dituangkan dalam program tahunan dalam bentuk Anggaran Pendapatan dan Belanja

Daerah Tingkat II setiap tahun.

b. Letak Geografis

Kabupaten Daerah Tingkat II Labuhan Batu dengan Ibukotanya Rantau Prapat

yang secara geografis terletak antara koordinat 1°26’ - 2°11’ Lintang Utara dan 91°01’ -

98°53’ Bujur Timur. Kabupaten Labuhan Batu berada dibagian Utara khatulistiwa

dengan batas wilayah sebelah Utara Kabupaten Asahan dan Selat Malaka, sebelah

Selatan dengan Kabupaten Tapanuli Selatan, sebelah Barat berbatasan dengan Kabupaten

Tapanuli Utara dan sebelah Timur berbatasan dengan Kabupaten Bengkalis (Riau).

2. Struktur Organisasi Pemerintah Kabupaten Labuhan Batu

Pemerintah Kabupaten Labuhan Batu dipimpin oleh seorang Bupati Labuhan

Batu dan Wakil Bupati Labuhan Batu. Yang mana masa jabatannya dalam satu periode

adalah lima tahun dan dapat dipilih kembali pada periode berikutnya melalui pilkada, dan

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

Adapun tugas – tugas Bupati dan Wakil Bupati secara ringkas adalah :

1) Memimpin jalannya Pemerintahan Kabupaten Labuhan Batu

2) Membuat kebijakan – kebijakan

Bupati dan Wakil Bupati wajib memberikan pertanggungjawaban kepada lembaga

legislatif dalam bentuk laporan pertanggungjawaban yang telah diaudit oleh Badan

Pengawas Keuangan (BPK) setiap tahunnya. Bupati dan Wakil Bupati melimpahi

sebagian wewenangnya kepada Sekretaris Daerah (Sekda) untuk menjalankan tugas –

tugas kepala daerah.

Adapun tugas – tugas sekda, yaitu :

a) Memimpin dan mengkordinasi seluruh dinas – dinas dan badan – badan

dilingkungan Pemerintah Kabupaten Labuhan Batu.

b) Menyusun rencana pembangunan Kabupaten Labuhan Batu baik jangka pendek,

menengah maupun jangka panjang.

Sekda dalam menjalankan tugasnya dibantu oleh para Asisten Kepala Dinas dan

Kepala Badan di lingkungan Kabupaten Labuhan Batu, yang terdiri dari tiga Asisten,

lima belas Dinas, tujuh Badan, enam Kantor dan dua puluh dua Camat, denagan perincina

sebagai berikut :

a. Asisten Tata Praja

Untuk Asisten Tata Praja membawahi tiga bagian yaitu: (1) Bagian Tata

Pemerintahan ; (2) Bagian Hukum ; dan (3) Bagian Hubungan Masyarakat

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

Untuk Asisten Ekonomi Pembangunan membawahi empat bagian yaitu: (1)

Bagian Perekonomian ; (2) Bagian Pembangunan ; (3) Bagian Bina Sosial ;

(4) Bagian Pertambangan

c. Asisten Administrasi

Untuk Asisten Administrasi membawahi empat bagian yaitu : (1) Bagian

Keuangan ; (2) Bagian Organisasi ; (3) Bagian Umum ; (4) Bagian

Perlengkapan

d. Dinas – Dinas

Dinas – Dinas yang terbagi oleh: (1) Dinas Pertanian Tanaman Pangan dan

Hortikultura ; (2) Dinas Kehutanan ; (3) Dinas Perkebunan ; (4) Dinas

Perikanan dan Kelautan ; (5) Dinas Peternakan ; (6) Dinas Perindustrian dan

Perdagangan ; (7) Dinas Koperasi dan Usaha Kecil Menengah ; (8) Dinas

Tenaga Kerja ; (9) Dinas Pemukiman dan Prasarana Daerah ; (10) Dinas

Perhubungan ; (11) Dinas Pendidikan ; (12) Dinas Kesehatan ; (13) Dinas

Pendapatan ; (14) Dinas Informasi dan Komunikasi ; (15) Dinas Pasar dan

Kebersihan

e. Badan – Badan

Untuk Badan terbagi oleh : (1) Badan Pengawas Kabupaten ; (2) Badan

Pengendalian Dampak Lingkungan Daerah ; (3) Badan Perencanaan

Pembangunan Daerah ; (4) Badan Kepegawaian Daerah ; (5) Badan

Pemberdayaan Masyarakat ; (6) Badan Pengelola Kawasan Kota Rantau

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

f. Kantor – Kantor

Untuk Kantor terbagi oleh : (1) Kantor Kesatuan Bangsa ; (2) Kantor

Kependudukan dan Catatan Sipil ; (3) Kantor Ketahanan Pangan ; (4) Kantor

Satuan Polisi Pamong Praja ; (5) Kantor Informasi Penyuluhan Pertanian ; (6)

Kantor Perlindungan Masyarakat dan Penanggulangan Bahaya Kebakaran.

g. Camat

Untuk Kecamatan membawahi Kelurahan dan Kelurahan membawahi

Kepling.

B. Pembahasan Hasil Analisis 1. Analisis Statistik Deskriptif

Statistik deskriptif ini memberikan gambaran mengenai nilai minimum, nilai

maksimum, nilai rata-rata dan standart deviation (simpangan baku) data yang digunakan

[image:49.612.121.456.278.446.2]dalam penelitian. Data statistik deskriptif ditampilkan dalam tabel 4.1.

Tabel 4.1

Hasil statistic deskriptif Descriptive Statistics

N

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

m m Deviation

PA 36 10 37 21,44 7,077

KO 36 11 27 19,47 4,494

SKPD 36 31 77 50,44 10,258

Valid N

(listwise) 36

Sumber : Data diolah, 2009

Berdasarkan data dari tabel 4.1 dapat dijelaskan bahwa :

1. Hasil pengukuran variabel partisipasi anggaran yang diungkapkan (PA) memiliki

jumlah sampel (N) sebanyak 36, dengan nilai minimum 10, nilai maksimum 37,

mean 21,44 dan standart deviation (simpangan baku) 7,077

2. Hasil pengukuran variabel komitmen organisasi yang diungkapkan (KO) memiliki

jumlah sampel (N) sebanyak 36, dengan nilai minimum 11, nilai maksimum 27,

mean 19,47 dan standart deviation (simpangan baku) 4,494

3. Hasil pengukuran variabel Satuan Kerja Perangkat Daerah (SKPD) memiliki

jumlah sampel (N) sebanyak 36, dengan nilai minimum 31, nilai maksimum77,

mean 50,44 dan standart deviation (simpangan baku) 10,258

4. Jumlah sampel yang digunakan adalah sebanyak 36 buah

2. Hasil Uji Kualitas Data

Pengujian terhadap validitas dan reliabilitas instrument kuesioner yang digunakan

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

suatu konsep dan alat ukur yang dipakai untuk mengukur konsep tersebut. Construct

validity ditunjukkan oleh nilai koefisien korelasi antar skor item yang lebih besar dari

batasan r-tabel yang ditentukan. Untuk data sejumlah (n)= 36 sampel, dengan degree of

freedom (df)= n-2= 34, penggunaan derajat signifikansi ( ) sebesar 5% akan

menghasilkan r-tabel sebesar 0,329. Hasil pengujian terhadap masing-masing variabel

penelitian dijelaskan untuk masing-masing variabel.

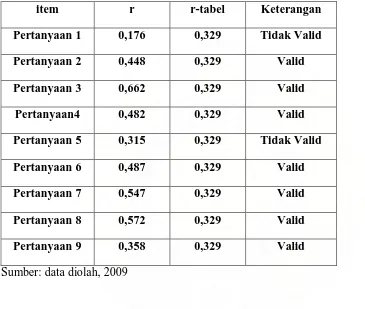

[image:51.612.155.453.313.422.2]a. Hasil Uji Validitas dan Reliabilitas Variabel Partisipasi Anggaran

Tabel 4.2 menyajikan hasil uji validitas variabel partisipasi anggaran.

Tabel 4. 2

Hasil Uji Validitas Item Pertanyaan Variabel Partisipasi Anggaran

item r r-tabel Keterangan

Pertanyaan 1 0,830 0,329 Valid

Pertanyaan 2 0,586 0,329 Valid

Pertanyaan 3 0,550 0,329 Valid

Pertanyaan 4 0,374 0,329 Valid

Pertanyaan 5 0,669 0,329 Valid

Pertanyaan 6 0,728 0,329 Valid

[image:51.612.89.450.331.644.2]Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupaten Labuhan Batu, 2010.

Berdasarkan hasil pengujian seperti pada tabel 4.2, keenam item pertanyaan

menghasilkan koefisien korelasi yang lebih besar dari r-tabel. Sehingga keenam

pertanyaan mampu mengukur partisipasi responden dalam penyusunan anggaran.

Berdasarkan hasil ini maka item pertanyaan variabel partisipasi anggaran dapat

disimpulkan lolos uji validitas.Selanjutnya tabel 4. 2 menyajikan hasil uji reliabilitas

terhadap item pertanyaan variabel partisipasi anggaran. Hasil pengujian terhadap

reliabilitas kuesioner menghasilkan angka Cronbach’s Alpha lebih besar dari 0,5 yaitu

sebesar 0,841, berdasarkan hasil ini juga dapat disimpulkan item pertanyaan kuesioner

memiliki reliabilitas yang tinggi

Tabel 4. 3 Reliability Statistics

Cronbach's Alpha

Cronbach's Alpha Based

on Standardized

Items

N of Items

,841 ,838 6

Rafika Anggraeni : Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pemerintahan Kabupat