ABSTRAK

TINJAUAN KEPUASAN NASABAH TERHADAP PELAYANAN CUSTOMER SERVICE PT BANK LAMPUNG CABANG

PEMBANTU KARTINI

Pengukuran Kepuasan Nasabah merupakan hal yang seharusnya dilakukan suatu organisasi untuk lebih memantapkan keunggulan bersaingnya. Peningkatan Kinerja yang dilakukan oleh petugas bank sebagai penyaji jasa serta pihak manajemen Bank Lampung sebagai penyedia jasa perbankan, pada atribut yang tepat akan membawa dampak positif yaitu meningkatkan kepuasan nasabah. Namun sebaliknya, peningkatan kinerja pada atribut yang tidak tepat akan membawa suatu organisasi pada pemborosan. Penelitian ini bertujuan untuk mengukur kepuasan nasabah dengan menggunakan metode Important Performance Analysis. Metode Important Performance Analysis dapat digunakan untuk menentukan bobot pada sisi tingkat kinerja/pelayanan yang diterima nasabah atas dasar lima dimensi kualitas pelayanan jasa yaitu reliability, responsiveness, assurance, empathy, dan tangibles. Data penelitian didapat dengan menyebarkan kuesioner yang meliputi pertanyaan-pertanyaan yang mewakili 5 dimensi kualitas pelayanan jasa.

TINJAUAN KEPUASAN NASABAH TERHADAP PELAYANAN CUSTOMER SERVICE PADA PT BANK LAMPUNG CABANG

PEMBANTU KARTINI

Oleh

DWI TIARA ARISANTI

Laporan Akhir

Sebagai Salah Satu Syarat untuk Mencapai Sebutan AHLI MADYA (A.Md.) Keuangan Perbankan

Pada

Program Studi Diploma 3 Keuangan dan Perbankan Fakultas Ekonomi Universitas Lampung

FAKULTAS EKONOMI

UNIVERSITAS LAMPUNG

MOTO

Belajar mengasihi dari Ibu

Belajar tanggung jawab dari Ayah Belajar memahami dari Teman

RIWAYAT HIDUP

Penulis adalah seorang anak dari pasangan Bapak Johan Santri dan Ibu Eni Suhartini yang terlahir sebagai anak kedua dari empat bersaudara. Penulis

dilahirkan di Gedong Tataan, 16 Juli 1993. Penulis menyelesaikan pendidikan Taman Kanak-Kanak di TK Pertiwi pada tahun 1999, Sekolah Dasar SDN 1 Gedong Tataan selesai pada tahun 2005, Sekolah Menengah Pertama SMPN 1

Gedong Tataan selesai pada tahun 2008, Sekolah Menengah Atas SMA Perintis 1 Bandar Lampung selesai pada tahun 2011. Penulis terdaftar sebagai Mahasiswa

DAFTAR ISI

2.3Jenis Bank Berdasarkan Kepemilikannya ... 8

2.4Jenis Bank Berdasarkan Kegiatan Operasionalnya ... 9

2.5Pengertian Nasabah dan Pelayanan ... 11

3.3.4 Statement Bank Lampung : “BERSAMA MERAIH SUKSES” .... 20

3.3.5 Misi Cabang Pembantu ... 21

3.3.6 Struktur Organisasi ... 21

BAB IV PEMBAHASAN 4.1Tanggapan nasabah atas kinerja pelayanan ... 24

4.1.1 Kinerja Pelayanan ... 24

4.1.1.1Reliability ... 24

4.1.1.2Responsiveness ... 26

4.1.1.3Assurance ... 27

4.1.1.4Emphaty ... 27

4.1.1.5Tangibles ... 28

BAB V KESIMPULAN DAN SARAN 5.1Kesimpulan ... 31

5.2Saran ... 21

BAB I PENDAHULUAN

1.1 Latar Belakang

Sebagai lembaga intermediasi, pihak perbankan membutuhkan

kepercayaan dari masyarakat terutama nasabahnya sehingga kelangsungan sektor perbankan sebagai urat nadi perekonomian dapat terus berjalan.

Untuk memperoleh kepercayaan dari masyarakat, maka sektor perbankan

harus dikelola secara profesional mulai dari segi pelayanannya, strategi pemasaran yang baik, segi keuangan yang harus dikelola dengan prinsip kehati-hatian, serta perbankan juga harus inovatif dalam menciptakan

produk yang dibutuhkan oleh masyarakat.

Munculnya bank-bank baru di tengah masyarakat pada saat ini mengharuskan setiap bank untuk memberikan pelayanan yang melebihi

harapan para nasabah, baik dari segi produk maupun jasa. Tanpa adanya produk dan jasa serta pelayanan yang sesuai dengan harapan nasabah, bank tersebut dapat ditinggalkan oleh nasabahnya dan pada akhirnya dapat

2

Kebutuhan terhadap pelayanan tidak dapat diraba, tetapi dapat dirasakan

oleh para nassabah. Seorang nasabah dapat dengan segera menyatakan puas atau tidak puas terhadap pelayanan suatu bank karena mereka yang

secara langsung menggunakan jasa dan produk yang ditawarkan oleh suatu bank.

Pelayanan terhadap nasabah telah memasuki fase paling penting pada

industi perbankan. Persaingan perbankan yang begitu ketat membuat bank harus menempuh berbagai cara agar tidak kehilangan nasabah. Setiap bank memiliki produk dan jasa yang ditawarkan kian mirip, sehingga yang

membedakan adalah pelayanan yang diterima.

Kotler (1997:40) menyatakan :

“Pelayanan atau service adalah kegiatan atau manfaat yang dapat diberikan semua pihak kepada pihak lainnya yang pada dasarnya tidak berwujud dan tidak pula berakibat pemilikan suatu produksinya dan tidak dapat dikaitkan dengan produksi fisik”.

Menyelenggarakan suatu pelayanan yang dapat memberikan kepuasan optimal bagi nasabah menjadi tantangan bagi industri perbankan. Tuntutan pelayanan yang diinginkan adalah bagaimana bank bisa memberikan

kepuasan nasabahnya.

Menurut Oliver dikutip dari J. Supranto (1997:223) menyatakan :

Dasar dari kepuasan nasabah adalah lima dimensi kualitas pelayanan.

Menurut Parasuraman, et. al. dalam Tjiptono (2005:70) lima dimensi kualitas pelayanan terdiri dari :

1. Reliability

Kemampuan untuk memberikan pelayanan yang tepat dan dapat diandalkan serta dapat dipercaya.

2. Assurance

Kemampuan bank atau karyawan dalam melayani sehingga

menimbulkan kepercayaan terhadap bank. 3. Responsiveness

Kemampuan atau kesediaan bank untuk membantu nasabah bila nasabah mengalami masalah dan tidak mengantri terlalu lama.

4. Emphaty

Kemampuan bank untuk merasakan apa yang dirasakan nasabah dan memberi perhatian kepada nasabah.

5. Tangibles

Kemampuan bank untuk menyediakan fasilitas fisik.

Oleh karena itu, penting sekali bagi bank untuk mengukur kinerja pelayanan serta mengetahui faktor-faktor penting yang membentuk kinerja

pelayanan sehingga bank dapat memberikan tingkat pelayanan kepada para pelanggan secara efektif dan efisien dengan memberikan pelayanan yang

4

PT Bank Lampung Capem Kartini yang terletak di Jalan RA. Kartini Blok

E - F No. 99 Tanjung Karang Bandar Lampung merupakan salah satu bank yang menerapkan pelayanan prima. Hal ini sesuai dengan statement PT Bank Lampung “Bersama meraih sukses” yang mencerminkan bahwa dari

awal proses dan akhir PT Bank Lampung selalu memelihara nasabahnya agar nasabah tidak berpindah ke bank lain. Hal ini dapat diidentifikasi dari

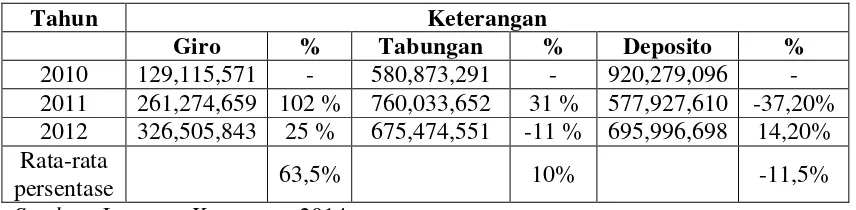

jumlah nasabah yang ada di bank, yaitu pada tabel berikut:

Tabel 1.1 Sumber Dana Pihak Ketiga pada PT Bank Lampung Periode 2010 – 2012

1.2 Masalah dan Perumusan Masalah

Jumlah Dana Pihak Ketiga (DPK) berfluktuasi dengan rata-rata

peningkatan sebesar 63,5%, 10% dan -11,5%. Masalah turun atau berfluktuasinya jumlah DPK di duga karena belum optimalnya pemberian

pelayanan nasabah yang dapat membuat ketidakpuasan nasabah. Ketidakpuasan nasabah dapat terjadi jika keinginan nasabah belum

Berdasarkan uraian di atas, maka penulis merumuskan masalah sebagai

berikut : ” Apakah customer service pada Bank Lampung Capem Kartini memberikan kepuasan pelayanan kepada nasabah “.

1.3 Tujuan Penelitian Tujuan penelitian adalah:

1. Untuk mengetahui tingkat kepuasan nasabah terhadap pelayanan customer service pada Bank Lampung Cabang Pembantu Kartini

2. Untuk mengetahui aspek-aspek apa saja yang digunakan pada pelayanan customer service

1.4 Manfaat Penelitian 1. Bagi penulis

Diharapkan penulisan ini dapat menambah pengetahuan peneliti sekaligus sebagai suatu penerapan teori-teori manajemen yang telah dipelajari selama ini dalam aktivitas perusahaan.

2. Bagi perusahaan

Diharapkan hasil penelitian ini menjadi salah satu bahan pertimbangan dalam hal pengambil keputusan.

3. Peneliti lain

6

BAB II

LANDASAN TEORI

2.1 Pengertian Bank

Sebagai lembaga keuangan yang dipercaya masyarakat, Bank merupakan Perusahaan jasa yang sangat penting yang dapat menunjang keseluruhan program pembiayaan atau pembayaraan baik dalam menghimpun dana

maupun lembaga yang melancarkan arus uang dari masyarakat.

Sesuai dengan pasal 1 ayat 2 Undangt-Undang Nomor 7 tahun 1992

tentang perbankan, Bank adalah usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit atau bentuk-bentuk yang lainnya dalam rangka

meningkatkan taraf hidup rakyat banyak. Fungsi bank adalah merupakan lembaga keuangan yaang menjadi tempat bagi perusahaan, lembaga

1.2 Jenis Bank Berdasarkan Fungsinya

Jenis bank berdasarkan fungsinya ada tiga yaitu : 1) Bank Sentral

Bank sentral yang dimaksud adalah Bank Indonesia. Bank Indonesia adalah lembaga negara yang independen dalam melaksanakan tugas dan wewenangnya, bebas dari campur tangan pemerintah dan atau

pihak lain, kecuali untuk hal-hal yang secara tegas diatur dalam undang-undang ini. (Miftahul 2011, dalam http://indonesi4ku.

wordpress.com diakses tanggal 12 Maret 2014)

2) Bank Umum

Pengertian bank umum menurut Peraturan Bank Indonesia No.

9/7/PBI/2007 adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Jasa yang

diberikan oleh bank umum bersifat umum, artinya dapat memberikan seluruh jasa perbankan yang ada. Bank umum sering disebut bank komersial (commercial bank).

3) Bank Perkreditan Rakyat (BPR)

BPR adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam

kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Kegiatan BPR jauh lebih sempit jika dibandingkan dengan kegiatan

8

2.3 Jenis Bank Berdasarkan Kepemilikannya

Jenis bank berdasarkan kepemilikannya ada tiga yaitu : 1) Bank Milik Pemerintah

Bank pemerintah adalah bank di mana baik akta pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan bank dimiliki oleh pemerintah pula. Contohnya Bank Rakyat

Indonesia (BRI), Bank Mandiri. Selain itu ada juga bank milik pemerintah daerah yang terdapat di daerah tingkat I dan tingkat II

masing-masing provinsi. Contoh Bank DKI, Bank Lampung, dan sebagainya.

2) Bank Milik Swasta Nasional

Bank swasta nasional adalah bank yang seluruh atau sebagian besar modalnya dimiliki oleh swasta nasional serta akta pendiriannya pun didirikan oleh swasta, begitu pula pembagian keuntungannya juga

dipertunjukkan untuk swasta pula. Contohnya Bank Muamalat, Bank Danamon, Bank Central Asia, Bank Lippo, Bank Niaga, dan lain-lain.

3) Bank Milik Asing

Bank jenis ini merupakan cabang dari bank yang ada di luar negeri, baik milik swasta asing atau pemerintah asing. Kepemilikannya dimiliki oleh pihak luar negeri. Contohnya ABN AMRO bank, City

2.4 Jenis Bank Berdasarkan Kegiatan Operasionalnya Jenis bank berdasarkan kegiatan operasionalnya ada 2 yaitu :

1) Bank Konvensional

Pengertian kata “konvensional” menurut Kamus Umum Bahasa

Indonesia adalah “menurut apa yang sudah menjadi kebiasaan”.

Sementara itu, menurut Kamus Besar Bahasa Indonesia (KBBI) adalah “berdasarkan kesepakatan umum” seperti adat, kebiasaan,

kelaziman. Berdasarkan pengertian itu, bank konvensional adalah

bank yang dalam operasionalnya menerapkan metode bunga, karena metode bunga sudah ada terlebih dahulu, menjadi kebiasaan dan telah

dipakai secara meluas dibandingkan dengan metode bagi hasil. Bank konvensional pada umumnya beroperasi dengan mengeluarkan produk-produk untuk menyerap dana masyarakat antara lain tabungan,

simpanan deposito, simpanan giro, menyalurkan dana yang telah dihimpun dengan cara mengeluarkan kredit antara lain kredit investasi, kredit modal kerja, kredit konsumtif, kredit jangka pendek;

dan pelayanan jasa keuangan antara lain kliring, inkaso, kiriman uang, Letter of Credit, dan jasa-jasa lainnya seperti jual beli surat berharga,

bank draft, wali amanat, penjamin emisi, dan perdagangan efek.

Bank konvensional dapat memperoleh dana dari pihak luar, misalnya dari nasabah berupa rekening giro, deposit on call, sertifikat deposito,

10

dialokasikan untuk cadangan primer, cadangan sekunder, penyaluran

kredit, dan investasi.

2) Bank Syariah

Sekarang ini banyak berkembang bank syariah. Bank syariah muncul

di Indonesia pada awal tahun 1990-an. Pemrakarsa pendirian bank syariah di Indonesia dilakukan oleh Majelis Ulama Indonesia (MUI)

pada tanggal 18 – 20 Agustus 1990. Bank syariah adalah bank yang beroperasi sesuai dengan prinsip-prinsip syariah Islam, maksudnya adalah bank yang dalam operasinya mengikuti ketentuan-ketentuan

syariah Islam, khususnya yang menyangkut tata cara bermuamalah secara Islam. Falsafah dasar beroperasinya bank syariah yang

menjiwai seluruh hubungan transaksinya adalah efesiensi, keadilan, dan kebersamaan. Efisiensi mengacu pada prinsip saling membantu secara sinergis untuk memperoleh keuntungan sebesar mungkin.

Keadilan mengacu pada hubungan yang tidak dicurangi, ikhlas, dengan persetujuan yang matang atas proporsi masukan dan keluarannya. Kebersamaan mengacu pada prinsip saling menawarkan

bantuan dan nasihat untuk saling meningkatkan produktivitas. Kegiatan bank syariah dalam hal penentuan harga produknya sangat

berbeda dengan bank konvensional. Penentuan harga bagi bank syariah didasarkan pada kesepakatan antara bank dengan nasabah

diterima penyimpan. Berikut ini prinsip-prinsip yang berlaku pada

bank syariah:

a) Pembiayaan berdasarkan prinsip bagi hasil (mudharabah).

b) Pembiayaan berdasarkan prinsip penyertaan modal (musharakah).

c) Prinsip jual beli barang dengan memperoleh keuntungan

(murabahah).

d) Pembiayaan barang modal berdasarkan sewa murni tanpa

pilihan (ijarah).

e) Pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina).

Dalam rangka menjalankan kegiatannya, bank syariah harus berlandaskan pada Alquran dan hadis. Bank syariah mengharamkan

penggunaan harga produknya dengan bunga tertentu. Bagi bank syariah, bunga bank adalah riba.

2.5 Pengertian Nasabah dan Pelayanan

Nasabah adalah orang atau badan usaha yang mempunyai rekening

simpanan atau pinjaman pada suatu bank ( Rosue dan Pitoyo, 1995:12 ). Nasabah adalah semua pihak yang menerima kebutuhan mereka dan atau

pihak yang menggunakan jasa bank, termasuk walk in customer ( Pusdiklat PT Bank Lampung, 2005:2 )

Kotler ( 1994:40 ), menyatakan :

12

berwujud dan tidak pula berakibat pemilikan suatu produksinya dapat atau tidak dapat dikaitkan dengan suatu produk fisik”.

2.6 Pengertian Pelayanan Prima

Pelayanan prima atau pelayanan berkualitas merupakan terjemahan dari

service excellence yang sering diartikan sebagai pelayanan dengan nilai yang plus atau pelayanan terbaik.

Pelayanan prima adalah pelayanan yang dibutuhkan dan diharapkan

nasabah, antara lain dengan cara pelayanan yang dilakukan oleh nasabah dapat dilakukan dengan cepat, tepat, akurat, aman dan dengan sentuhan hati ( Pusdiklat PT Bank Lampung, 2005:6 ).

Selain itu pelayanan prima merupakan kepedulian terhadap pelanggan

dengan memberikan layanan terbaik untuk memfasilitasi kemudahan pemenuhan kebutuhan dan mewujudkan kepuasan agar mereka selalu loyal

terhadap perusahaan.

2.7 Kualitas Pelayanan

Suatu cara bagi perusahaan jasa untuk tetap unggu dalam persaingan

adalah memberikan kualitas yang lebih tinggi dari pada pesaing secara konsisten. Pada perbankan, kualitas pelayanan dapat digunakan untuk mengetahui tingkat kepuasan nasabah dan pelaksanaan pelayanan.

1. Reliability ( Keandalan )

Kemampuan untuk melaksanakan service yang dijanjikan secara akurat dan konsisten. Adapun indikator pelayanan yang termasuk dalam dimensi

reliability adalah bank selalu memenuhi pelayanan yang dijanjikan, prosedur pelayanan yang mudah serta ATM selalu dalam keadaan berfungsi.

2. Responsiveness ( Keresponsifan )

Kerelaan menolong nasabah dan mampu memberikan pelayanan dengan

cepat. Adapun indikator pelayanan yang termasuk dalam dimensi ini adalah Teller dan Customer Service bersedia membantu nasabah, nasabah

tidak pernah menunggu lebih dari 5 menit untuk memperoleh pelayanan bank, memberikan informasi dengan jelas dan mudah dimengerti.

3. Assurance ( Keyakinan )

Pengetahuan dan keramahtamahan para pegawai serta kemampuan mereka dapat dipercaya. Adapun indikator pelayanan yang termasuk dalam dimensi ini adalah Customer Service dan Teller bersikap profesional,

ramah dan sopan, selama memberikan pelayanan, petugas tidsk mengobrol dengan sesama petugas atau menggunakan telepon.

4. Emphaty ( empati )

Merasakan apa yang dirasakan nasabah dan memberikan perhatian pribadi kepada nasabah. Adapun indikator pelayanan yang termasuk dalam

dimensi ini adalah petugas bank yang dapat mengenal nasabah, customer service dapat memahami keperluan nasabah, serta perhatian keluhan

14

5. Tangibles ( Berwujud )

Fasilitas fisik, perlengkapan dan penampilan fisik pegawainya. Adapun indikator pelayanan yang terdapat dalam dimensi ini adalah petugas bank

berpenampilan rapi dan bersih, bank memiliki ruangan yang bersih, rapi dan nyaman, semua jenis slip/formulir yang diperlukan selalu tersedia dan mudah diperoleh.

2.8 Alasan Pemilihan Bank

Alasan seseorang memilih suatu bank untuk menyimpan dananya, yaitu: 1. Produk yang ditawarkan beragam

2. Teknologi atau peralatan yang digunakan dalam melayani nasabah 3. Kualitas dan kuantitas bankir

4. Bunga yang ditawarkan oleh bank menarik

5. Lokasi bank yang strategis misal dekat dengan pasar, perkantoran, perumahan, atau kawasan industri

6. Lay out gedung dan ruangan kantor

2.9 Penyebab Nasabah Keluar

Pelayanan yang diberikan walaupun sudah cukup baik namun masih

terdapat nasabah yang merasa tidak puas dan pada akhirnya menyebabkan nasabah tersebut pergi.

Berikut ini merupakan alasan nasabah meninggalkan bank, yaitu :

1. Pelayanan tidak memuaskan

Nasabah merasa tidak dilayani dengan baik, merasa disepelekan atau

2. Produk yang tidak baik

Kelengkapan produk yang ditawarkan kurang sehingga pilihan yang sesuai dengan keinginan nasabah tidak tersedia.

3. Ingkar janji

Petugas tidak tepat janji dalam memberikan pelayanan, seperti waktu pelayanan.

4. Biaya yang relatif mahal

Biaya yang dibebankan kepada nasabah relatif mahal jika

dibandingkan dengan bank pesaing. ( Kasmir, 2004:213 )

Karyawan perlu membuat nasabah betah berurusan dengan bank dengan cara – cara sebagai berikut :

1. Petugas harus menarik, baik dari segi penampilan maupun gaya bicara 2. Cepat tanggap terhadap keinginan nasabah dan cepat dalam melayani

nasabah

3. Ruang tunggu yang nyaman

4. Brosur yang tersedia lengkap dan mampu menjelaskan segala sesuatu

Petugas harus memperhatikan etika dalam memberikan pelayanan

sehingga kedua belah pihak baik nasabah maupun pegawai dapat saling menghargai. Etika pelayanan yang dapat diberikan dalam rangka menciptakan pelayanan yang baik adalah sebagai berikut :

1. Mengucap salam saat bertemu nasabah

16

3. Baik dalam mengucapkan salam maupun mempersilahkan tamu

dengan selalu ramah dan senyum

4. Bertanya tentang keperluan nasabah dengan sopan, ramah dan lemah

lembut

5. Biasakan dan mulai mengucapkan mohon atau maaf untuk mempersilahkan nasabah untuk mengisi formulir atau menunggu

sesaat

6. Ucapkan kata terimakasih bila nasabah memberikan saran atau hendak

BAB III

METODE PENULISAN

3.1 Sumber Data

3.1.1 Data Berdasarkan Sumbernya

Data yang digunakan pada penelitian ini adalah data yang berdasarkan

sumber data

1. Data primer, yaitu data yang diperoleh atau dikumpulkan oleh

peneliti secara langsung dari sumber datanya. Data primer disebut juga sebagai data asli atau data baru yang memiliki sifat up to date. Untuk mendapatkan data primer peneliti harus mengumpulkan

secara langsung. Teknik yang dapat digunakan peneliti untuk mengumpulkan data primer antara lain penyebaran kuisioner.

2. Data sekunder, yaitu data yang dikumpulkan peneliti dari beberapa sumber yang ada (peneliti sebagai tangan kedua). Data sekunder yang diperoleh seperti jumlah Dana Pihak Ketiga.

18

Metode pengumpulan data dalam penelitian ini dimaksudkan untuk

memperoleh data yang relevan dan akurat dengan masalah yang dibahas. Metode pengumpulan data tersebut adalah sebagai berikut :

1. Study Lapangan

Penulis melakukan praktek kerja lapangan di PT Bank Lampung

Capem Kartini selama 2 bulan sejak tanggal 04 Februari 2014 sampai dengan tanggal 03 April 2014 dan melakukan survei langsung kepada nasabah dengan menyebar kuisioner. Sampel penelitian ini adalah

sebanyak 100 responden, hal ini sesuai dengan pendapat Hair et.al (2006:98-99) dalam Metode Pengumpulan Sampel yang menyatakan

bahwa :

“Jumlah ukuran sampel yang direkomendasikan adalah tidak

kurang dari 50 observasi, dan disarankan ukuran sampel 100 atau

lebih. Hal ini dimaksud adalah jika item kuisioner dirancang sebanyak 10 item, maka ukuran sampel minimal adalah 10x10= 100”.

2. Tinjauan Kepustakaan (Library Research)

Metode ini dilakukan dengan mempelajari teori-teori dan konsep-konsep yang sehubungan dengan masalah yang diteliti penulis pada

buku-buku, makalah, dan jurnal guna memperoleh landasan teoritis yang memadai untuk melakukan pembahasan.

3. Mengakses web dan situs-situs terkait

Metode ini digunakan untuk mencari data-data atau informasi terkait pada Website maupun situs-situs yang menyediakan informasi

3.3 Gambaran Umum Perusahaan

3.3.1 Sejarah Singkat PT Bank Lampung

BANK LAMPUNG yang resmi beroperasi tanggal 31 Januari 1966

berdasarkan izin usaha Menteri Usaha Bank Sentral No. Kep. 66/UBS/1965 dan berlandaskan Peraturan Daerah

No.8/PERDA/II/DPRD/73 didirikan dengan maksud membantu dan mendorong pertumbuhan perekonomian dan pembangunan daerah di segala bidang dan sebagai salah satu sumber pendapatan daerah dalam

rangka meningkatkan taraf hidup rakyat.

Kemudian Bank Pembangunan Daerah Lampung merubah status dari

Perusahaan Daerah (PD) menjadi Perseroan Terbatas (PT) dengan Peraturan Daerah Lampung Nomor 2 Tahun 1999 tanggal 31 Maret 1999 dan Akta Notaris Soekarno, SH Nomor 5 tanggal 3 Mei 1999 yang telah

disahkan oleh Menteri Kehakiman Republik Indonesia No.C-8058 H.01.04 Tahun 2001 tanggal 6 Mei 1999.

Sejalan dengan perkembangan kegiatan perekonomian dan perbankan guna meningkatkan permodalan bank, daya saing, perluasan produk dan

usaha bank serta dalam rangka memberi kesempatan pada masyarakat untuk ikut berpartisipasi dalam pemilihan saham, dengan tetap

20

3.3.2 Visi dan Misi PT Bank Lampung

- Visi : “Menjadi Bank Terkemuka dan Terpercaya - Misi :

1. Memenuhi kebutuhan Masyarakat akan jasa Perbankan

2. Tersedianya Sumber Daya Manusia yang berkualitas dengan

memiliki kompetensi tinggi

3. Memiliki struktur permodalan yang kuat

4. Pengembangan Infrastruktur Informasi Teknologi

5. Meningkatkan kualitas pelayanan dan Corporate Image dimasyarakat

6. Melakukan kerjasama strategis antar bank dan lembaga lainnya

3.3.3 Arti Logo Bank Lampung

Logo Bank Lampung diilhami dari bentuk visual gading gajah yang merupakan satwa yang dilindungi dan merupakan unggulan pariwisata

provinsi lampung. Gading gajah yang kokoh sebagai alat pertahanannya sekaligus indah dan diminati banbyak orang merupakan simbol kekuatan

Bank Lampung dalam bisnis perbankan. Warna kuning keemasan (unsur logam) pada 3 buah gading melambangkan sifat energik dan dinamis, sedangkan warna biru melambangkan sifat yang kokoh dari semua

tantangan juga menunjukkan kesejukkan dan ketenangan bagi semua elemen.

Kekokohan dan keindahan gading gajah ini merupakan sasaran untuk

saling berkaitan melambangkan huruf BL singkatan dari Bank Lampung

dan merupakan lambang Tiga Pilar Budaya perusahaan dengan kebersamaan saling bahu membahu didalam upaya meraih sukses, adapun

ketiganya saling terkait menggambarkan keterpaduan stakeholder Pemilik, Manajemen dan Masyarakat.

3.3.4 Statement Bank Lampung : “BERSAMA MERAIH SUKSES”

Sekecil atau sesederhana apapun perhatian customer yang diperoleh merupakan kepercayaan yang tidak ternilai dan Bank Lampung tetap berupaya memberikan layanan istimewa, serta keyakinan bahwa kekuatan

yang dibangun bersama mitra adalah awal kesuksesan. Bank Lampung dalam menjalankan bisnisnya selalu berorientasi kepada “hubungan interpersonal”, dari proses awal hingga akhir bank selalu memelihara

hubungan dengan nasabahnya.

3.3.5 Misi Cabang Pembantu

1. Membantu kantor cabang dalam memasarkan produk dan jasa

perbankan kepada masyarakat

2. Membantu kantor cabang dalam memberikan kontribusi laba yang

nyata terhadap laba babnk secara keseluruhan

3. Membantu kantor cabang dalam kontribusi terhadap pertumbuhan ekonomi daerah

4. Membantu kantor cabang dalam melaksanakan kepatuhan terhadap sistem dan prosedur, peraturan Bank Indonesia serta peraturan

22

3.3.6 Struktur Organisasi

Struktur organisasi ini menggambarkan karyawan satu sama lain dan hubungan secara keseluruhan. Ini berarti ada pengelompokan serta

pengaturan dari berbagai macam aktivitas yang dianggap perlu untuk melakukan tugas tersebut. Dengan adanya sistem organisasi yang jelas,

maka akan diketahui wewenang, tugas, dan tanggungjawab dari masing-masing bagian. Sehingga tidak menimbulkanadanya kesimpangsiuran dalm pelaksanaan tugas masing-masing bagian.

Adapun secara skematis bagan atau struktur organisasi PT Bank Lampung

Cabang Pembantu Kartini dapat dilihat pada Lampiran 2.

Dengan melihat struktur organisasi tersebut, bentuk-bentuk struktur organisasi pada PT Bank Lampung Kartini menggunakan struktur

organisasi garis.

Kekuasaan tertinggi pada Pimpinan. Pemilihan struktur garis ini berdasarkan pertimbangan, antara lain :

1. Untuk kepentingan sekuriti karena bidang usaha Bank Lampung Kartini adalah perbankan

2. Agar dapat tercipta disiplin kerja yang tinggi, serta proses pengambilan keputusan dapat berjalan lancar

Tugas Pimpinan :

1. Melaksanakan misi capem

Tugas Penyelia Operasional :

1. Menangani laporan keuangan dan laporan aktivitas capem 2. Menangani administrasi keuangan capem

3. Mengendalikan dan mengawasi transaksi harian

4. Menyusun aktivitas kantor cabang

Tugas Penyelia Pemasaran

1. Memasarkan usulan business plan dan anggaran unit

2. Melakukan pemantauan kredit

3. Melakukan upaya penyelamatan dan penyelesaian kredit bermasalah dan kredit dihapusbukukan

4. Memasarkan dan memproses kredit

Tugas Penyelia Pelayanan

1. Melayani informasi dan pelayanan kepada nasabah

2. Mengelola tabungan, giro, dan deposito

3. Melayani semua jenis transaksi tunai dan pemindahbukuan

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil dan pembahasan, dapat disimpulkan bahwa secara umum

kepuasan nasabah terhadap pelayanan customer service pada PT Bank Lampung Cabang Pembantu Kartini dapat dikatakan belum baik. Hal ini

dibuktikan pada 3 faktor pada kepuasan atas layanan kepada nasabah yang belum memberikan nilai di atas rata-rata, yaitu pada faktor reliability, emphaty dan tangibles.

5.2 Saran

Untuk lebih meningkatkan kepuasan nasabah terhadap pelayanan customer service, hendaknya perusahaan lebih memperhatikan ketepatan waktu

pelayanan yaitu dengan tidak membiarkan nasabah menunggu terlalu lama, memperhatikan keluhan nasabah dengan cara memeriksa segala sesuatu

sebelum terjadi keluhan. Jika terjadi keluhan berusaha menyelesaikan keluhan tersebut dengan baik dan tidak mengulangi kesalahan yang sama. Kebersihan, kerapian dan kenyamanan juga dapat membuat nasabah merasa nyaman dan

Kasmir. 2004. Pemasaran Bank. Penerbit Prenada Media. Jakarta.

Kotler, Philip dan Amstrong, Gery. 2004. Dasar Dasar Pemasaran Jilid 1. Edisi kesembilan. Penerbit PT Indeks. Jakarta.

PT Bank Lampung. 2005. Service Excellence. Pusdiklat. PT Bank Lampung. Lampung.

Supranto, J. 2001. Pengukuran Tingkat Kepuasan Pelayanan Untuk Menaikkan Pangsa Pasar. Penerbit PT Rineka Cipta. Jakarta.

Tjiptono. 2005. Kualitas Pelayanan. Penerbit Caps. Yogyakarta.