ABSTRAK

ASPEK PERPAJAKAN DALAM TRANSFER PRICING DAN PROBLEMATIKA PRAKTIK PENGHINDARAN PAJAK (TAX

AVOIDANCE)

Oleh

YASNI SAMBARINA GINTING

Penelitian ini bertujuan untuk mengetahui aspek penetapan transfer pricing ditinjau dari sudut akuntansi maupun perpajakan serta melihat kecurangan-kecurangan apa saja yang terjadi akibat praktik transfer pricing yang tidak wajar. Penelitian ini dilakukan dengan menggunakan pendekatan pada eksplorasi teori melalui penguatan pada studi literatur. Pengujian data dilakukan dengan analisis kasus-kasus yang terjadi pada praktik transfer pricing.

Hasil penelitian menunjukkan bahwa transfer pricing dapat mengakibatkan hilangnya potensi penerimaan pajak. Adanya hubungan istimewa merupakan kunci

dilakukannya praktek transfer pricing dalam bidang perpajakan. Kekurangwajaran dan harga transfer (non arm's length price) yang ditimbulkan dengan adanya praktek transfer pricing dapat terjadi atas: harga penjualan; harga pembelian; alokasi biaya administrasi dan umum (overhead cost); pembebanan bunga atas pemberi pinjaman oleh pemegang saham (shareholder loan) pembayaran komisi, lisensi, franchise, sewa, royalty, imbalan atas jasa manajemen, imbalan atas jasa teknik dan imbalan atas jasa lain, pembelian harta perusahaan oleh pemegang saham (pemilik) atau pihak yang mempunyai hubungan istimewa yang lebih rendah dari harga pasar, penjualan kepada pihak luar negeri melalui pihak ketiga yang kurang/tidak mempunyai substansi usaha.

Masalah transfer pricing ini diatasi dengan beberapa instrumen yang dapat dilakukan yaitu: Harga Transfer dalam Perjanjian Penghindaran Pajak Berganda (P3B),

Corresponding Adjustment melalui Mutual Agreement Procedures (MAP), Perbandingan (Comparability), Dokumentasi dalam Transfer Pricing, Thin Capitalization, Sanksi dalam Transfer Pricing.

ABSTRACT

TAXATION ASPECTS IN TRANSFER PRICING AND PRACTICAL PROBLEMATIC OF TAX AVOIDANCE

By

YASNI SAMBARINA GINTING

This study is aimed at finding out the determination aspect of transfer pricing in terms of the accounting and taxation as well as seeing any cheating arising from unfair practical of transfer pricing. This research was conducted by using the approach in the exploration of theory through strengthening the study of literature. The testing data was done by analyzing of the cases that occur in the practical of transfer pricing.

The results show that transfer pricing can lead to the loss of potential tax revenue. A Special relationship is the key of transfer pricing practical in the field of taxation. Immoderation in transfer price (non-arm's length price) which is caused by the

practical of transfer pricing may occur in: the sale price, the purchase price, allocation of general (overhead costs) and administrative costs, the interest charges on lending by shareholders (shareholder loan), payment of commissions, licenses, franchises, leases, royalty, a reward for service management, and engineering services return and requital for the other services, the purchase of company assets lower than the market price by shareholders (owners) or related party, the sale to the overseas through the less third party/have no business substance.

Transfer pricing problem is solved by a few instruments that can be done as follows: Transfer Price in Taxation Avoidance Agreement (P3B), Corresponding Adjustment through the Mutual Agreement Procedures (MAP), Comparability, Documentation in Transfer Pricing, Thin Capitalization, Sanctions in Transfer pricing.

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Jaya, pada tanggal 5 April 1992, sebagai anak ke-4 dari pasangan (Alm) Bapak Raymont Ginting dan Ibu Berlian Sinulingga.

Pada tahun 1998, penulis menyelesaikan pendidikan Taman Kanak-Kanak (TK) di TK Yos Sudarso Bandar Jaya. Pendidikan Sekolah Dasar (SD) dimulai tahun 1998 di SD Yos Sudarso Bandar Jaya dan diselesaikan oleh penulis pada tahun 2004. Sekolah Menengah Pertama (SMP) ditempuh oleh penulis di SMP Negeri 3 Terbanggi Besar dan berhasil diselesaikan di tahun 2007, dan kemudian dilanjutkan menempuh pendidikan di SMA Negeri 1 Terbanggi Besar hingga tahun 2010.

Selanjutnya penulis terdaftar sebagai mahasiswi Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung melalui jalur Seleksi Penelusuran Kemampuan Akademik dan Bakat (PKAB) pada tahun 2010.

Karyaku ini kupersembahkan kepada :

Tuhan Yesus Kristus, Juru Selamatku, Pribadi yang luar biasa setia menuntun hidupku.

Mama tersayang yang selalu mendoakan, mendukung, serta mendidikku dengan hikmat yang sangat membangun.

Juga untuk Abangku, Iwan Ginting dan Sewindu Ginting, Kakak Iparku Evi dan Indri serta Keponakanku Lita, Kyo, Christ dan Bianca yang selalu mendukung dalam doa dan mengisi semangatku.

Keluarga besarku, saudara-saudara rohaniku, rekan-rekan pelayananku, teman-teman seperjuanganku, teman-teman sekosan yang selalu memberikan doa, semangat dan segala perhatian yang tiada henti.

MOTO

“Apapun juga yang kamu perbuat, perbuatlah dengan segenap

hatimu seperti untuk Tuhan dan bukan untuk manusia”

(Kolose 3:23)

“Tetapi Carilah dahulu Kerajaan Allah dan Kebenaranya, maka

semuanya itu akan ditambahkan kepadamu ”

(Matius 6:33)

“Sebab Aku ini mengetahui rancangan

-rancangan apa yang ada

pada-Ku mengenai kamu, demikianlah firman TUHAN, yaitu

rancangan damai sejahtera dan bukan rancangan kecelakaan,

untuk memberikan kepadamu hari depan yang penuh harapan”

SANWACANA

Segala puji syukur kepada Tuhan Yesus Kristus yang selalu melimpahkan hikmat anugrah dan kasih yang tiada bandinganya sehingga penelitian dan skripsi ini dapat terselesaikan. Skripsi ini dengan judul “ ASPEK PERPAJAKAN DALAM

TRANSFER PRICING DAN PROBLEMATIKA PRAKTIK PENGHINDARAN PAJAK (TAX AVOIDANCE)”.

Penyusunan skripsi ini dimaksudkan guna melengkapi dan memenuhi sebagian persyaratan untuk meraih gelar sarjana Ekonomi Jurusan Akuntansi di Fakultas Ekonomi dan Bisnis Universitas Lampung.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa

pengarahan, bimbingan, dan kerja sama semua pihak yang telah turut membantu dalam proses penyelesaian skripsi ini. Untuk itu penulis ingin menyampaikan ucapan terima kasih kepada :

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Bapak Dr. Einde Evana, S.E., M.Si., Akt., selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung dan juga sebagai Penguji Utama penulis atas segala masukan, kritik dan saran yang diberikan.

Pembimbing Kedua yang telah bersedia memberikan bimbingan dan masukan yang sangat membantu dalam proses penyelesaian skripsi ini.

4. Bapak R. Weddie Andriyanto, S.E., M.Si., C.A., C.P.A., selaku Pembimbing Utama, atas kesediannya memberikan bimbingan dan masukan yang sangat membangun dalam proses penyelesaian skripsi ini.

5. Bapak Ki Agus Andi, S.E., M.Si., Akt., selaku Pembimbing Akademik, untuk nasehat dan bimbingannya selama ini.

6. Pak Sobari untuk kesabarannya dalam membantu mengurus skripsi dan proses birokrasinya. Mas Yana dan Mas Yono, Mbak Sri, Mpok, Mas Leman.

7. Mama yang selalu memberiku doa dan semangat. Terimakasih untuk kasih sayangnya, perhatian, dan didikannya. Abang dan Kakak Ipar Serta

keponakanku tersayang yang selalu memberi semangat dari segi kehidupan kalian. Terimakasih untuk semua doa dan semangat, dan perhatiannya. 8. Sahabat-sahabat dan saudara-saudariku yang selalu mendampingi, Sharon

Naomi Sinaga, Rica Widia Pardosi, Yobelliana , Elza Rozaline, Jirry Mayfella Govanda, Ben Marshall, Edwin Wijaya, semua sudah kita lewati, suka, duka, tawa, canda bersama-sama. Terimakasih untuk semangatnya, segala dukungan kalian, segala pengertiannya, semua nasehat-nasehat dan masukannya. Semoga hal baik ini terus berlangsung baik saat ini maupun yang akan datang.

9. Sahabat-sahabat terbaikku di kos moli, Deni, Anita, Desilya, Dwi, Dianita, Vivit, Mbk Widhi, Era, Arini, Mbak Ani Terimakasih atas kebersamaan selama ini, terimakasih untuk semangat yang telah kalian berikan, terimakasih telah menjadi penghibur disaat sedih melanda, sukses buat kita semua. Dan untuk Yogi, Kiki, Picha, Ika, Praba, Wayan, Dini, Dwi, Manda, Septi terimakasih untuk semangatnya dan , semoga kalian dimudahkan dalam menyelesaikan skripsinya.

10. Terimakasih kepadamu untuk kasih, setiap doa, setiap dukungan, kesabaran, segala pengorbanan, dan semua hal yang telah diberikan tanpa lelah dalam penyelesaian skripsi ini.

terimakasih untuk semangat kalian.

12. Teman-teman seperjuangan akuntansi 2010 yang tidak dapat disebutkan satu per satu di dalam skripsi ini. Terimakasih untuk semangat dan kebersamaannya selama empat tahun ini.

13. Adik-adik mahasisiwi hukum Lova, Vera, Cindy, Ruth, Dona terimakasih untuk semangat kalian.

14. Teman-teman satu bimbingan Novia, Mila, Hendrik, Rian, Elza, Sharon, Jirry, Fenny terimakasih untuk semangat dan kerja samanya.

15. Teman-teman KKN Kelurahan Bakung terimakasih untuk kebersamaannya.

Penulis menyadari bahwa masih banyak kekurangan dalam proses penyelesaian skripsi ini karena itu penulis menerima semua saran dan kritik yang membangun. Akhir kata Penulis mengucapkan “Terima Kasih“.

Bandar Lampung, Desember 2014 Penulis,

DAFTAR ISI

Halaman

DAFTAR ISI DAFTAR TABEL

1. PENDAHULUAN

1.1 Latar Belakang ... 1

1.2 Perumusan dan Batasan Masalah ... 4

1.2.1 Perumusan Masalah ... 4

1.2.2 Batasan Masalah ... 4

1.3 Tujuan dan Manfaat Penelitian ... 5

1.3.1Tujuan Penelitian ... 5

1.3.2Manfaat Penelitian ... 5

1.3.2.1 Manfaat Teoritis ... 5

1.3.2.2 Manfaat Praktis ... 5

2.1.1 Tax Avoidance ... 6

2.1.2 Definisi Transfer Pricing ... 7

2.1.3 Tujuan Penetapan Harga Transfer ... 9

2.1.4 OECD Transfer Pricing Guidelines ... 9

2.1.5 Hubungan Istimewa ... 11

2.1.6 Metode Menentukan Harga Transfer ... 13

2.1.7 Prinsip dan Metode Harga Pasar Wajar ... 17

2.1.8 Advance Pricing Agreements ... 19

2.2 Penelitian Terdahulu ... 20

2.3 Model Penelitian ... 22

III. METODOLOGI PENELITIAN 3.1 Metodologi Penelitian ... 23

3.2 Pendekatan Penelitian ... 23

3.3 Jenis dan Sumber Data Penelitian ... 23

3.4 Teknik Pengumpulan data ... 24

3.5 Teknik Analisis Data ... 24

3.6 Rencana Pengujian Keabsahan Data ... 25

IV. PEMBAHASAN 4.1 Aspek Penetapan Transfer Pricing Ditinjau Dari Sudut Perpajakan ... 26

4.1.1 Comparable Uncontrolled Price ... 27

4.1.3 Resale Price Method ... 31

4.1.4 Transactional Net Margin Method ... 32

4.1.5 Ptofit Split Method ... 33

4.2 Aspek Penetapan Harga TransferDitinjau Dari Sudut Akuntansi ... 35

4.2.1 Penentuan Harga Transfer Berdasarkan Biaya ... 35

4.2.1.1 Pendekatan Full Costing ... 37

4.2.1.2 Pendekatan Variable Costing ... 39

4.2.1.3 Pendekatan Activity Based Costing ... 40

4.2.2 Penentuan Harga Transfer Berdasarkan Harga Pasar ... 44

4.3 Ketidakwajaran Transaksi Transfer Pricing yang Terjadi Antar-Wajib Pajak ... 45

4.3.1 Kekurangwajaran Harga Penjualan ... 46

4.3.2 Kekurangwajaran Harga Pembelian ... 51

4.3.3 Kekurangwajaran Alokasi Biaya Administrasi dan Umum (Overhead Cost) ... 52

4.3.4 Kekurangwajaran Pembebanan Bunga atas Pemberian Pinjaman oleh Pemegang Saham ... 53

4.3.5 Pembelian Harta Perusahaan oleh Pemegang Saham atau oleh Pihak yang Mempunyai Hubungan Istimewa dengan Harga yang Lebih Rendah dari Harga Pasar ... 55

4.3.7 Contoh Tax Avoidance Dalam Transfer Pricing Melalui

PPh Pasal 24 ... 60

4.4 Upaya Direktorat Jendral Pajak (Ditjen Pajak) Untuk Mencegah Terjadinya Praktik Transfer Pricing yang Tidak Wajar ... 61

4.4.1 Harga Transfer dalam Perjanjian Penghindaran Pajak Berganda (P3B) ... 62

4.4.2 Corresponding Adjustment melalui Mutual Agreeme Procedures (MAP) ... 65

4.4.3 Perbandingan (Comparability) ... 68

4.4.4 Dokumentasi dalam Transfer Pricing ... 68

4.4.5 Thin Capitalization ... 70

4.4.6 Sanksi dalam Transfer Pricing ... 73

V. KESIMPULAN 5.1 Kesimpulan ... 75

5.2 Keterbatasan Penelitian ... 77

5.3 Saran ... 77

DAFTAR TABEL

Tabel 4.1 Data Activity Costs Suku Cadang Q Dan R ... 42

Tabel 4.2 Penyajian Penentuan Harga Transfer Dengan Metode Market Price Minus ... 45

Tabel 4.3 Laba Rugi PT A (Indonesia) ... 58

Tabel 4.4 Laba Rugi PT A (Indonesia) Melalui Skema Transfer Pricing ... 58

Tabel 4.5 Laba Rugi PT B (Singapura) ... 58

Tabel 4.6 Laba Rugi Grup Perusahaan Setelah Melakukan Transfer Pricing ... 59

Tabel 4.7 Perbandingan Laba Grup Perusahaan ... 59

BAB I PENDAHULUAN

1.1 Latar Belakang

Efisiensi dan efektivitas yang merupakan strategi utama dalam pencapaian laba setinggi-tingginya diperlukan dalam setiap perusahaan. Strategi utama seperti itu oleh perusahaan nasional atau internasional di perlukan dalam rangka

perencanaan, termasuk dalam perencanaan dalam bidang perpajakan. Awalnya

transfer pricing dikenal di dalam akuntansi manajemen (management accounting)

dan diartikan sebagai kebijakan harga yang diterapkan atas penyerahan barang atau jasa antar divisi/departemen di dalam suatu perusahaan dengan tujuan untuk mengukur dan mengevaluasi kinerja (performance) dari masing-masing

divisi/departemen tersebut. Selain itu, ditujukan sebagai dasar untuk memberikan

reward kepada manajemen. Penerapan transfer pricing di dalam lingkungan suatu perusahaan disebut intracompany transfer pricing (Hutagaol, 2011).

Seiring dengan perkembangan zaman implementasi transfer pricing sudah meluas yaitu antar perusahaan-perusahaan dalam satu grup. Hal ini disebut intercompany transfer pricing, tujuannya adalah memaksimalkan laba dan sekaligus

meminimalkan beban pajak (tax expenses) (Hutagaol, 2011). Transfer pricing

merupakan isu klasik di bidang perpajakan dan menjadi momok bagi tax authority

setiap negara (baik negara maju maupun berkembang) karena dapat

2

diindikasikan laporan keuangannya merugi sehingga tidak membayar pajak penghasilan. Direktorat Jendral Pajak (Ditjen Pajak) menengarai perusahaaan multinasional melakukan praktek transfer pricing.

Permasalahan transfer pricing ini ternyata tidak hanya terjadi di Indonesia saja,

transfer pricing sudah menjadi masalah dunia. Menurut Simon dalam

Darussalam dan Septriadi (2008) pada tahun 2002 memperkirakan bahwa akibat praktik abuse of transfer pricing yang dilakukan oleh perusahaan multinasional di Amerika Serikat, Negara Amerika Serikat kehilangan penerimaan pajak sebesar USD 53 miliar.

Transfer pricing ini telah menuai banyak sekali masalah di berbagai negara karena dalam praktiknya mereka menggunakan hal-hal yang sangat bertentangan dengan aturan yang ada. Harimurti (2007) dalam penelitiannya mengatakan adanya hubungan istimewa merupakan kunci dari dilakukannya praktik transfer pricing

dalam bidang perpajakan. Skema yang biasa dilakukan oleh perusahaan multinasional dalam praktek transfer pricing adalah dengan cara mengalihkan laba mereka dari negara yang tarif pajaknya tinggi ke negara yang tarif pajaknya rendah.Modus transfer pricing dapat terjadi atas harga penjualan, harga

pembelian, overhead cost, bunga shareholder-loan, pembayaran royalti, imbalan jasa, penjualan melalui pihak ketiga yang tidak ada usaha (specialpurpose

company). Ilustrasi berikut ini adalah praktik transfer pricing. Sebuah perusahaan otomotif PT. X memproduksi mobil dengan biaya Rp. 700 dan menjualnya ke PT. Y (perusahaan afiliasi) di luar negeri seharga Rp.725. PT. Y ini hanya dummy

3

memiliki usaha riil, sebenarnya yang terjadi adalah penjualan mobil dari PT. X kepada PT. Z. Profit PT. X yang dilaporkan dalam SPT adalah Rp.725-700 atau Rp. 25 per mobil. Seharusnya profit PT. X adalah Rp. 1000 – 700 = Rp. 300. Selisih harga jual ini merupakan bentuk transfer pricing berupa mark down. Negara rugi karena seharusnya pajak dikenakan atas profit sebesar Rp. 300 per mobil. Di sisi lain, pemegang saham minoritas juga rugi karena penjualan perusahaan menjadi lebih rendah sehingga profit lebih kecil. Model transfer pricing lainnya dengan membayar royalti ke induk usaha. Contoh PT. A di Indonesia, selaku anak usaha PQR Limited, mendapat lisensi untuk menjual produk PQR Limited. Selain itu PQR Limited juga memberi lisensi ke perusahaan non afiliasi di Indonesia, yaitu PT. B. Atas omset tahunan, PT. A membayar royalti ke PQR Limited sebesar Rp.10 milyar. Dengan jumlah omset yang hampir sama, PT. B hanya membayar royalti ke PQR Limited sebesar Rp. 2,5 milyar. Atas perbedaan tarif royalti, perlu ada penelitian lanjut, kemungkinan pembayaran royalti PT. A adalah pembayaran dividen terselubung dari PT. A ke PQR Limited

selaku pemegang saham (Suryana, 2012).

Penelitian yang dilakukan oleh Mangoting (2000) menyimpulkan bahwa masalah

4

Istimewa. Dari latar belakang yang telah dikemukakan maka tujuan dari penelitian ini adalah mencoba memaparkan aspek penetapan harga transfer (transfer pricing) ditinjau dari sudut perpajakan serta problematika praktik penghindaran pajak (tax avoidance) maupun kecurangan-kecurangan yang marak terjadi akibat praktik

transfer pricing yang tidak wajar, sehingga penulis tertarik mengambil

judul “Aspek Perpajakan Dalam Transfer Pricing dan Problematika Praktik Penghindaran Pajak (Tax Avoidance).”

1.2 Perumusan dan Batasan Masalah 1.2.1 Perumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah dalam penelitian ini adalah:

1) Bagaimana aspek penetapan transfer pricing ditinjau dari sudut akuntansi maupun perpajakan?

2) Kecurangan-kecurangan apa saja yang terjadi akibat praktik transfer pricing

yang tidak wajar?

3) Bagaimana upaya Direktorat Jendral Pajak (Ditjen Pajak) untuk mencegah terjadinya praktik transfer pricing yang tidak wajar?

1.2.2 Batasan Masalah

Pembatasan masalah dalam penelitian ini hanya melihat aspek penetapan transfer pricing ditinjau dari sudut perpajakan dan kecurangan yang terjadi dalam praktik

5

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Berdasarkan rumusan masalah diatas maka tujuan dalam penelitian ini adalah 1) Untuk mengetahui aspek penetapan transfer pricing ditinjau dari sudut

akuntansi maupun perpajakan.

2) Melihat kecurangan-kecurangan apa saja yang terjadi akibat praktik

transfer pricing yang tidak wajar.

3) Mengetahui apakah upaya Direktorat Jendral Pajak (Ditjen Pajak) untuk mencegah terjadinya praktik transfer pricing yang tidak wajar.

1.3.2 Manfaat Penelitian 1.3.2.1 Manfaat Teoritis

Penelitian ini diharapkan dapat memberikan gambaran tentang aspek perpajakan dalam transfer pricing dan problematika yang terjadi akibat praktik transfer pricing dalam penghidaran pajak.

1.3.2.2 Manfaat Praktis

6

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Tax Avoidance

OECD sendiri tidak memberikan definisi tax avoidance secara tegas. OECD hanya memberikan gambaran bahwa tax avoidance biasanya dipergunakan untuk menjelaskan usaha-usaha Wajib Pajak untuk mengurangi beban pajaknya.

Meskipun ini biasa jadi tidak melanggar hukum, namun sebenarnya bertentangan dengan tujuan dibuatnya peraturan perundang-undangan perpajakan. Tax

avoidance sendiri sebenarnya mempunyai beberapa karakteristik, di antaranya:

1) Transaksi seringkali semu.

2) Transaksi yang dilaksanakan tidak mempunyai makna secara ekonomis yang berarti.

3) Tidak terdapatnya unsur risiko.

4) Adanya usaha-usaha untuk mengeksploitasi celah-celah dalam peraturan perpajakan.

Dalam konteks internasional, tax avoidance dapat terjadi misalnya pada: 1) Wajib Pajak yang mengubah status residence-nya ke wilayah lain yang

pajaknya lebih rendah.Wajib Pajak dapat mengalihkan penghasilannya ke entitas lain, misalnya perusahaan yang didirikan di tax haven.

7

3) Wajib pajak dapat mendirikan anak perusahaan di negara lain yang di desain untuk menerima penghasilan dari luar negeri atau untuk menerima

pembagian dividen dari perusahaan-perusahaan lain yang dimiliki di negara lainnya.

4) Wajib Pajak dapat mengatur pembayaran dividen yang diterimanya dari negara lain melalui satu lembaga yang didirikan di suatu negara yang mempunyai tax treaty dengan negara asal pembayar dividen. Karena dalam

tax treaty biasanya tarif withholding tax diturunkan, maka dengan adanya tax treaty Wajib Pajak dapat mengurangi beban pajaknya.

Karena alasan-alasan inilah biasanya dalam ketentuan perundang-undangan perpajakan suatu negara tercantum berbagai ketentuan untuk memerangi usaha-usaha tax avoidance. Ketentuan anti avoidance ini biasanya kemudian disertai dengan pemberian wewenang kepada otoritas pajak untuk merekonstruksi transaksi itu sesuai dengan kondisi pasar dan menghitung pajak terutang berdasarkan transaksi rekonstruksian ini. Contohnya dalam ketentuan transfer pricing otoritas suatu negara diberikan kekuasaan untuk mengabaikan harga transaksi yang dilaporkan oleh Wajib Pajak dan menggunakan harga transaksi yang wajar yang dipergunakan dalam transaksi komersial.

2.1.2 Definisi Transfer Pricing

Menurut Simamora dalam Mangoting (2000), transfer pricing didefinisikan sebagai nilai atau harga jual khusus yang dipakai dalam pertukaran antar

divisional untuk mencatat pendapatan divisi penjual (selling division) dan biaya divisi pembeli (buying division). Transfer pricing juga disebut dengan

8

yang merupakan harga yang diperhitungkan untuk keperluan pengendalian manajemen atas transfer barang dan jasa antar anggota.

Pengertian harga transfer dapat dibedakan menjadi dua, yaitu pengertian yang bersifat netral dan bersifat peyoratif. Pengertian netral mengasumsikan bahwa harga transfer adalah murni strategi dan taktik bisnis tanpa motif pengurangan beban pajak. Sedangkan pengertian peyoratif mengasumsikan harga transfer sebagai upaya untuk menghemat beban pajak dengan taktik, antara lain menggeser laba ke negara yang tarif pajaknya rendah (Suandy, 2011). Pengertian transfer pricing menurut Gunadi dalam Suandy (2011) adalah penentuan harga atau imbalan sehubungan dengan penyerahan barang, jasa atau pengalihan teknologi antar perusahaan yang mempunyai hubungan istimewa. Menurutnya juga transfer pricing adalah suatu rekayasa manipulasi secara sitematis dengan maksud untuk mengurangi laba artificial, membuat seolah-olah perusahaan rugi, untuk

menghindari pajak atau bea masuk di suatu negara.

Dari sudut pandang ekonomi, Hongren dalam Kurniawan (2011) mengartikan

transfer pricing sebagai penentuan harga barang atau jasa oleh suatu unit organisasi perusahaan kepada unit organisasi lainnya dalam perusahaan yang sama. Sedangkan dari sudut pandang perpajakan, transfer pricing didefinisikan sebagai harga yang dibebankan oleh suatu perusahaan atas barang, jasa, dan harta tidak berwujud, kepada perusahaan yang mempunyai hubungan istimewa.

9

2.1.3 Tujuan Penetapan Harga Transfer

Tujuan penetapan harga transfer adalah untuk mentransmisikan data keuangan di antara departemen-departemen atau divisi-divisi perusahaan pada waktu mereka saling menggunakan barang dan jasa satu sama lain (Simamora, 1999). Selain itu

transfer pricing terkadang digunakan untuk mengevaluasi kinerja divisi dan memotivasi manajer divisi penjual dan divisi pembeli menuju keputusan-keputusan yang serasi dengan tujuan perusahaan secara keseluruhan.

Menurut Horngren, Datar dan Foster (2008) penetapan harga transfer (transfer pricing) seharusnya membantu mencapai strategi dan tujuan perusahaan dan sesuai dengan struktur organisasi perusahaan. Secara khusus, transfer pricing

seharusnya mendukung kesesuaian tujuan dan tingkat usaha manajemen puncak. Sub unit yang menjual produk atau jasa seharusnya dimotivasi untuk menurunkan biaya mereka, sub unit yang membeli produk atau jasa seharusnya dimotivasi untuk memperoleh dan menggunakan input secara efisien. Transfer pricing

seharusnya juga membantu manajemen puncak mengevaluasi kinerja dari sub unit individual dan manajer mereka. Jika manajemen puncak mendukung tingkat desentralisasi yang tinggi, harga transfer seharusnya mendukung tingkat otonomi sub unit yang tinggi dalam pengambilan keputusan. Ini berarti manajer sub unit yang ingin memaksimalkan laba operasi dari sub unitnya seharusnya memiliki kebebasan untuk melakukan transaksi dengan sub unit lain dari perusahaan (atas dasar harga transfer) atau untuk melakukan transaksi dengan pihak eksternal.

2.1.4 OECD Transfer Pricing Guidelines

10

merupakan sebuah organisasi internasional dengan tiga puluh negara yang menerima prinsip demokrasi perwakilan dan ekonomi pasar bebas yang dibentuk pada tahun 1960 (Wikipedia, 2014). Pada saat ini anggota OECD sebanyak 30 (tiga puluh ) negara yaitu sebagai berikut Australia, Austria, Belgia, Kanada, Republik Ceko, Denmark, Finlandia, Perancis, Jerman, Yunani, Hungaria, Islandia, Irlandia, Italia, Korea, Luxembrug, Meksiko, Belanda, Selandia Baru, Norwegia, Polandia, Slovakia, Spanyol, Swedia, Swiss, Turki, Inggris , dan Amerika Serikat. Bidang yang menangani perpajakan dalam OECD dilaksanakan oleh Committee on FiscalAffairs (CFA).

Terkait dengan transfer pricing, CFA melalui sub grupnya yaitu Working Party

No. 6 telah menerbitkan OECD Transfer Pricing Guidelines (selanjutnya disebut dengan OECDGuidelines) sebagai panduan bagi perusahaan multinasional dan otoritas pajak dalam masalah transfer pricing. Dengan demikian, OECD

Guidelines ini dibuat dengan maksud untuk membantu (i) otoritas pajak (tidak hanya terhadap negara-negara anggota saja, tetapi juga negara-negara yang bukan anggota OECD) maupun (ii) perusahaan multinasional dalam memberikan panduan tentang cara penyelesaian perselisihan transfer pricing yang saling menguntungkan antara masing-masing otoritas pajak, dan antara otoritas pajak dengan perusahaan multinasional. Dengan kata lain, tujuan dari pengaturan dalam

OECD Guidelines adalah dalam rangka untuk membagi penghasilan yang

11

Menurut Rohatgi dalam Darussalam dan Septriadi (2008) terkait dengan ketentuan transfer pricing di masing-masing negara pada dasarnya dapat dikelompokkan menjadi sebagai berikut ini:

1. Sedikit negara menerapkan ketentuan transfer pricing secara komprehensif, ketentuan transfer pricing hanya diterapkan atas transaksi dari kegiatan usaha tertentu saja.

2. Beberapa negara mengikuti ketentuan transfer pricing yang terdapat dalam

OECD Guidelines.

3. Banyak negara belum memiliki ketentuan khusus yang mengatur tentang

transfer pricing dalam undang-undang domestik mereka, tetapi mereka mengacu kepada peraturan tentang anti penghindaran pajak (anti tax avoidance rule).

2.1.5 Hubungan Istimewa

Otoritas pajak suatu negara diberi wewenang untuk melakukan koreksi (primary adjustment) atas transaksi yang tidak mencerminkan harga pasar wajar sepanjang transaksi tersebut dilakukan oleh pihak-pihak yang mempunyai hubungan

12

Menurut Hamaekers dalam Darussalam dan Septriadi (2008) hubungan istimewa seperti yang tercantum dalam pasal 9 ayat (1) OECD model di atas pada dasarnya dapat dijelaskan dengan situasi sebagai berikut:

1. Perusahaan A di Negara A “berpartisipasi (participate) baik secara langsung maupun tidak langsung dalam manajemen, pengendalian atau kepemilikan modal “dari perusahaan B di Negara B.

2. Pihak sama (biasa berbentuk orang pribadi maupun perusahaan)

”berpartisipasi (participate) baik secara langsung maupun tidak langsung

dalam manajemen, pengendalian atau kepemilikan saham” dari perusahaan A di Negara A dan perusahaan B di Negara B.

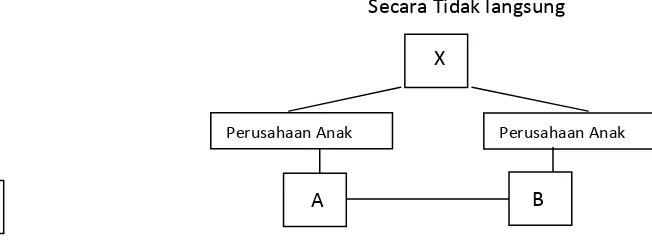

Skema hubungan istimewa apabila digambarkan akan tampak sebagai berikut ini:

Gambar 1

Perusahaan A di Negara A “berpartisipasi (participate) baik secara langsung

maupun tidak langsung dalam manajemen, pengendalian atau kepemilikan modal“ dari perusahaan B di Negara B

Secara Langsung Secara Tak Langsung

Perusahaan A

Perusahaan A

Perusahaan Anak

Perusahaan B Perusahaan A

Perusahaan A

13

Gambar 2

Pihak sama (biasa berbentuk orang pribadi maupun perusahaan)

”berpartisipasi (participate) baik secara langsung maupun tidak langsung

dalam manajemen, pengendalian atau kepemilikan saham” dari perusahaan A di Negara A dan perusahaan B di Negara B.

Secara Langsung

2.1.6 Metode Menentukan Harga Transfer

Tentunya dalam penentuan harga transfer manajemen tidak dapat sembarangan menentukan harga, secara garis besar harga tersebut sebisa mungkin tidak merugikan salah satu pihak yang terlibat, selain itu harga transfer dalam

praktiknya harus terus diperhatikan agar tujuan manajemen sesuai dengan tujuan perusahaan. Prinsip dasarnya adalah bahwa harga transfer sebaiknya serupa dengan harga yang akan dikenakan seandainya produk tersebut dijual ke konsumen luar atau dibeli dari pemasok luar. Namun hal tersebut dalam dunia nyata sangat sulit diterapkan, hanya sedikit perusahaan yang menetapkan prinsip ini.

Secara umum harga transfer dapat ditentukan dengan menggunakan metode-metode berikut: (1) Harga transfer berdasarkan pasar, (2) Harga transfer berdasarkan biaya, (3) Harga transfer negoisasi, (4) Arbitrasi, (5) Ganda.

14

1. Harga Transfer Berdasarkan Harga Pasar (Market-Based Transfer Prices)

Harga transfer berdasarkan harga pasar dipandang sebagai penentuan harga transfer yang paling independen. Barang-barang yang diproduksi unit penjual dihargai sama dengan harga yang berlaku di pasar, pada sisi divisi penjual ada kemungkinan untuk memperoleh profit, pada sisi divisi pembeli harga yang dibayarkan adalah harga yang sewajarnya. Namun yang menjadi kelemahan utama dari sistem ini adalah jika harga suatu produk ternyata tidak tersedia di pasar. Tidak semua barang-barang yang diperjual-belikan antar divisi tersedia di pasar, misalnya pada suatu industri yang terdeferensiasi dan terintegrasi seperti industri kertas, jika divisi penjual harus mengirim kertas yang setengah jadi ke divisi lain, pasar tidak menyediakan harga kertas mentah atau setengah jadi. Namun, jika harga pasar tersedia atau dapat diperkirakan maka ada baiknya menggunakan harga pasar. Meskipun demikian, jika tidak ada cara untuk memperkirakan harga kompetitif, pilihan lainnya adalah mengembangkan harga transfer berdasarkan biaya (cost-based transferprice).

2. Harga Transfer Berdasarkan Biaya (Cost-based Transfer Prices)

15

menghasilkan laba dari setiap transaksi internal. Ketiga, penentuan harga transfer yang berdasarkan biaya berarti tidak ada insentif bagi orang yang bertanggung jawab mengendalikan biaya. Umumnya perusahaan menetapkan harga transfer atas biaya berdasarkan biaya variabel dan atau biaya tetap dalam bentuk biaya penuh (full cost), biaya penuh ditambah markup (full cost plus markup) dan gabungan antara biaya variabel dan tetap (variable cost plus fixed fee). 3. Harga Transfer Negoisasi (Negotiated Transfer Prices)

Dalam ketiadaan harga, beberapa perusahaan memperkenankan divisi-divisi dalam perusahaan yang berkepentingan dengan transfer pricing untuk

menegosiasikan harga transfer yang diinginkan. Harga transfer negoisasi memiliki beberapa kelebihan. Pertama, pendekatan ini melindungi otonomi divisi dan konsisten dengan semangat desentralisasi. Kedua, manajer divisi cenderung memiliki informasi yang lebih baik tentang biaya dan laba potensial atas transfer dibanding pihak-pihak lain dalam perusahaan. Harga transfer negosiasian

16

4.Arbitrasi (Arbitrasi Basis)

Metode ini dilakukan dengan cara menetapkan harga transfer berdasarkan cara tertentu yang dapat dipertanggungjawabankan, jadi tidak berdasarkan harga pasar

(market price) atau biaya (variable cost). Menurut Wirawan dalam Lubis (2009) cara ini dipakai untuk tujuan manipulasi, di mana harga transfer direndahkan atau ditinggikan dari harga yang semestinya, diatur sedemikian rupa yang

menghasilkan beban pajak yang rendah. 5.Ganda (Double Basis)

Tujuan dilakukan transfer pricing ini adalah untuk memenuhi disparitas dari dua divisi. Misalnya pihak pembeli mempertimbangkan penerapan transfer pricing

per basis biaya diferensial. Sebaliknya penjual dapat mempertimbangkan unsur profit dalam transfer pricing untuk keperluan pengukuran kinerja profit. Prosedur pendekatan ini misalnya:

1. Pemakaian transfer pricing dengan basis pasar, negosiasi dan abitrasi oleh divisi parameter dalam menghitung penghasilan data penyerahan

intercompany.

2. Biaya variabel divisi per transfer plus contribution margin atas beban tetap, ditransfer pada pembeli.

3. Total laba per divisi akan lebih besar daripada laba perusahaan dan laba divisi produksi akan dieliminasi dalam penyusunan laporan keuangan.

17

2.1.7 Prinsip dan Metode Harga Pasar Wajar

Prinsip harga pasar wajar (arm’s length principle) merupakan suatu kriteria untuk menentukan nilai transaksi antara pihak-pihak yang mempunyai hubungan

istimewa. Menurut prinsip harga pasar wajar ini, transaksi antara pihak-pihak yang mempunyai hubungan istimewa seharusnya mengacu kepada harga pasar wajar, yaitu ditentukan berdasarkan harga yang terjadi seandainya transaksi tersebut dilakukan oleh pihak-pihak yang tidak memiliki hubungan istimewa.

Secara teoritis, prinsip harga pasar wajar didasarkan atas (i) transaksi yang sama (the same transaction), dan (ii) dalam kondisi yang sama ( circumstances) yang dilakukan oleh pihak-pihak yang tidak mempunyai hubungan istimewa. Akan tetapi, transaksi dan kondisi yang sama seperti tersebut dalam praktiknya jarang atau tidak pernah terjadi. Oleh karena itu dalam aplikasinya, penentuan harga pasar wajar didasarkan atas (i) transaksi yang dapat diperbandingkan (comparable transactions), dan (ii) dalam kondisi yang dapat diperbandingkan (comparable ciscumstances) ketika tidak terdapat transaksi yang benar-benar sama

(Darussalam dan Septriadi, 2008).

Apabila prinsip harga wajar ini tidak diterapkan dalam transaksi yang dilakukan oleh pihak-pihak yang mempunyai hubungan istimewa, maka otoritas pajak dapat melakukan koreksi (primary adjustment) atas transaksi tersebut agar

mencerminkan harga pasar yang sebenarnya. Dalam Saptono (2013) ada beberapa metode yang biasa dipergunakan untuk menentukan harga pasar yang wajar diatur dalam Pasal 11 Per Dirjen Pajak No. Per-32/PJ/2011 ini, yaitu :

18

Harga Transfer yang dilakukan dengan membandingkan harga dalam transaksi yang dilakukan antara pihak-pihak yang mempunyai Hubungan Istimewa dengan harga barang atau jasa dalam transaksi yang dilakukan antara pihak-pihak yang tidak mempunyai Hubungan Istimewa dalam kondisi atau keadaan yang sebanding.

2. Metode Harga Penjualan Kembali (Resale Price Method/RPM) adalah metode Penentuan Harga Transfer yang dilakukan dengan membandingkan harga dalam transaksi suatu produk yang dilakukan antara pihak-pihak yang mempunyai Hubungan Istimewa dengan harga jual kembali produk tersebut setelah dikurangi laba kotor wajar, yang mencerminkan fungsi, aset dan risiko, atas penjualan kembali produk tersebut kepada pihak lain yang tidak

mempunyai Hubungan Istimewa atau penjualan kembali produk yang dilakukan dalam kondisi wajar.

3. Metode Biaya-Plus (Cost Plus Method/CPM) adalah metode Penentuan Harga Transfer yang dilakukan dengan menambahkan tingkat laba kotor wajar yang diperoleh perusahaan yang sama dari transaksi dengan pihak yang tidak mempunyai Hubungan Istimewa atau tingkat laba kotor wajar yang diperoleh perusahaan lain dari transaksi sebanding dengan pihak yang tidak mempunyai Hubungan Istimewa pada harga pokok penjualan yang telah sesuai dengan Prinsip Kewajaran dan Kelaziman Usaha.

19

dengan menggunakan dasar yang dapat diterima secara ekonomi yang

memberikan perkiraan pembagian laba yang selayaknya akan terjadi dan akan tercermin dari kesepakatan antar pihak-pihak yang tidak mempunyai Hubungan Istimewa, dengan menggunakan Metode Kontribusi (ContributionProfit Split Method) atau Metode Sisa Pembagian Laba (Residual Profit Split Method)

5. Metode Laba Bersih Transaksional (transactional net margin method/ TNMM) adalah metode Penentuan Harga Transfer yang dilakukan dengan

membandingkan persentase laba bersih operasi terhadap biaya, terhadap penjualan, terhadap aktiva, atau terhadap dasar lainnya atas transaksi antara pihak-pihak yang mempunyai Hubungan Istimewa dengan persentase laba bersih operasi yang diperoleh atas transaksi sebanding dengan pihak lain yang tidak mempunyai Hubungan Istimewa atau persentase laba bersih operasi yang diperoleh atas transaksi sebanding yang dilakukan oleh pihak yang tidak mempunyai Hubungan Istimewa lainnya.

2.1.8 Advance Pricing Agreements

20

Dalam Pasal 18 ayat (3a) Undang-undang No.7 Tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-undang No.17 tahun 2000, Indonesia pun telah menerapkan Advance Pricing Agreement

terhadap transaksi antar pihak-pihak yang mempunyai hubungan istimewa ( Zain, 2003). Beberapa manfaat dari diselenggarakannya APA adalah sebagai berikut:

1) Memberikan kepastian kepada Wajib Pajak atas semua penghitungan mengenai harga transaksi dengan menggunakan metode yang disetujui. 2) Memberikan kepastian terhadap kegiatan Wajib Pajak termasuk kepastian

mengenai kewajiban pajak yang berkaitan dengan harga transfer.

3) Mengurangi biaya dan waktu pada saat diaudit, karena selama periode APA berlaku harga transaksi yang telah disepakati oleh Wajib Pajak dan otoritas pajak.

4) Dapat mencegah praktik harga transfer yang tidak benar dan semata-mata hanya untuk menghindari pajak.

2.2 Penelitian Terdahulu No Nama Peneliti

(Tahun)

Judul Hasil Penelitian

1. Mangoting (2000)

Aspek Perpajakan Dalam Praktek

Transfer Pricing

Penelitian dilakukan dengan studi literatur, menganalisis teori aspek perpajakan dalam

transfer pricing yang menghasilkan suatu kesimpulan yaitu: 1. Transfer pricing dapat

diatasi dengan memberikan wewenang kepada menteri keuangan dan dirjen pajak untuk menentukan kembali besarnya penghasilan dan pengurangan serta

21

modal untuk menentukan besarnya Penghasilan Kena Pajak bagi pihak yang mempunyai hubungan istimewa.

2. Untuk memeriksa adanya praktek transfer pricing, Departemen Keuangan dengan penguatan pada studi literatur yang menghasilkan suatu kesimpulan bahwa penerapan APA di negara-negara yang telah lebih dahulu memperkenalkan sistem ini harus dipelajari agar implikasinya terhadap korporasi multinasional dan iklim bisnis di Indonesia secara keseluruhan terus

dalam program APA ini. Oleh karenanya, keberhasilan sistem APA ini akan sangat tergantung kepada studi eksplorasi teori untuk menganalisis aspek

perpajakan dalam praktek

22

meminimalkan jumlah pajak yang harus dibayar. Adanya hubungan istimewa

merupakan kunci dari

dilakukannya praktek transfer pricing dalam bidang

perpajakan.

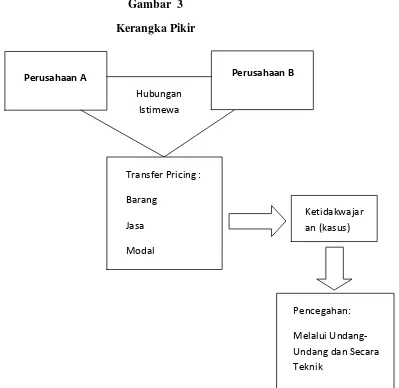

2.3 Model Penelitian

Model penelitian dirancang untuk dapat lebih memahami tentang konsep, dalam hal ini mengenai konsep dari penelitian yaitu melihat aspek perpajakan dalam

transferpricing dan kecurangan-kecurangan yang terjadi akibat praktik transfer pricing yang tidak wajar dan bagaimana regulasi untuk mengatasi kecurangan-kecurangan tersebut. Kerangka pemikiran dapat digambarkan sebagai berikut:

Gambar 3 Kerangka Pikir

Perusahaan A Perusahaan B

Hubungan

Perusahaan A Perusahaan B

BAB III

METODOLOGI PENELITIAN

3.1Metode Penelitian

Metode penelitian yang dilakukan adalah analisis diskriptif contoh-contoh kasus praktik transfer pricing yang terjadi pada perusahaan. Untuk studi pustaka penulis akan mempelajari literatur-literatur yang berhubungan dengan transferpricing

dan praktik penghindaran pajak kemudian data yang telah terkumpul disusun secara sistematis dan logis untuk memperoleh pemahaman lebih lanjut mengenai konsep dan teori yang berkaitan dengan permasalahan yang dibahas.

3.2 Pendekatan Penelitian

Pendekatan penelitian yang digunakan adalah penelitian kualitatif dengan pendekatan pada eksplorasi teori melalui penguatan pada studi literatur.

3.3 Jenis dan Sumber Data Penelitian

24

3.4 Teknik Pengumpulan Data

Teknik yang akan dilakukan dalam pengumpulan data dalam penelitian ini adalah dengan cara melakukan studi kepustakaan. Studi kepustakaan adalah teknik pengumpulan data dengan mengadakan studi penelaahan terhadap buku-buku, literatur-literatur, catatan-catatan, dan laporan-laporan yang ada hubungannya dengan masalah yang dipecahkan, (Nazir,1988). Studi kepustakaan yang

dilakukan oleh penulis adalah mengumpulkan data dari buku-buku sumber yang sudah ditentukan.

3.5 Teknik Analisis Data

Dalam penelitian kualitatif ini, teknik analisis data lebih banyak dilakukan bersamaan dengan pengumpulan data. Analisis data dalam penelitian ini menggunakan model Miles and Huberman dilakukan secara interaktif melalui proses data reduction (memfokuskan data), data display (penyajian data), dan

conclusion (penarikan kesimpulan).Berikut model interaktif dalam analis data.

Mengumpulkan objek penelitian yaitu konsep dasar transfer

pricing.

Menguraikan definisi dari setiap konsep dasar transfer pricing.

REDUKSI DATA

Mengumpulkan kasus-kasus yang terjadi pada praktik transfer

pricing .

Mencari solusi guna mengatasi agar kasus-kasus praktik

transfer pricing dapat dihindari dan melihat upaya Ditjen Pajak untuk mencegah praktik transfer pricing yang tidak wajar.

DISPLAY DATA

25

3.6 Rencana Pengujian Keabsahan Data

BAB V

KESIMPULAN

5.1. Kesimpulan

Transfer pricing didefinisikan sebagai nilai atau harga jual khusus yang dipakai dalam pertukaran antar divisional untuk mencatat pendapatan divisi penjual (selling division) dan biaya divisi pembeli (buying division).Transfer pricing hanya

dilakukan oleh perusahaan semata-mata hanya untuk menilai kinerja antar anggota atau divisi perusahaan yaitu untuk meningkatkan daya saing perusahaan anak yaitu dengan memperbaiki akses perusahaan anak ke dalam pasar modal lokal, laba dan posisi keuangan bisa dinaikkan dengan menetapkan harga yang rendah bagi transfer input kepada perusahaan anak tersebut dan harga transfer yang tinggi bagi ouputnya. Permasalahannya ialah seiring dengan perkembangan zaman, praktek transfer pricing

sering juga dipakai untuk manajemen pajak yaitu sebuah usaha untuk meminimalkan jumlah pajak yang harus di bayar.

Bila diperhatikan secara lanjut, transfer pricing dapat menyimpang secara signifikan dari harga yang disepakati, oleh karena itu transfer pricing sering dikaitkan dengan suatu rekayasa harga secara sistematis yang ditujukan untuk mengurangi laba yang nantinya akan mengurangi jumlah pajak dari suatu negara karena laba sistem

76

menetapkan harga-harga transfer yang rendah untuk memindahkan laba dari perusahaan anak yang berlokasi dalam negara-negara bertarif pajak rendah.

Transfer pricing merupakan isu klasik di bidang perpajakan dan menjadi momok bagi

tax authority setiap negara (baik negara maju maupun berkembang) karena dapat mengakibatkan hilangnya potensi penerimaan pajak. Adanya hubungan istimewa merupakan kunci dilakukannya praktek transfer pricing dalam bidang perpajakan.

Kekurangwajaran dan harga transfer (non arm's length price) yang ditimbulkan dengan adanya praktek transfer pricing dapat terjadi atas: harga penjualan; harga pembelian; alokasi biaya administrasi dan umum (overhead cost); pembebanan bunga atas pemberi pinjaman oleh pemegang saham (shareholder loan) pembayaran komisi, lisensi, franchise, sewa, royalty, imbalan atas jasa manajemen, imbalan atas jasa teknik dan imbalan atas jasa lain, pembelian harta perusahaan oleh pemegang saham (pemilik) atau pihak yang mempunyai hubungan istimewa yang lebih rendah dari harga pasar, penjualan kepada pihak luar negeri melalui pihak ketiga yang

kurang/tidak mempunyai substansi usaha.

Masalah transfer pricing ini diatasi dengan beberapa instrumen yang dapat dilakukan yaitu: Harga Transfer dalam Perjanjian Penghindaran Pajak Berganda (P3B),

Corresponding Adjustment melalui Mutual Agreement Procedures (MAP), Perbandingan (Comparability), Dokumentasi dalam Transfer Pricing, Thin

77

penerimaan pajak dan dalam rangka untuk kepastian hukum bagi wajib pajak yang melakukan transaksi transfer pricing.

5.2 Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan, diantaranya :

1. Penelitian hanya membahas transfer pricing secara eksplorasi pada penguatan teori dan kasus-kasus yang sudah terjadi dan dibukukan.

2. Karena penelitian ini dilakukan dalam waktu yang relatif cepat, yakni

satu bulan, maka beberapa hal belum dapat tereksplorasi dan terinterpretasi deng an detil.

3. Penelitian tidak bisa lepas dari teori, oleh karena itu peneliti menyadari

keterbatasan kemampuan khususnya pengetahuan ilmiah dan dalam metodologi analisis data masih banyak kekurangan.

5.3 Saran

Untuk penelitian selanjutnya, saran yang dapat diberikan yaitu melakukan riset lebih mendalam lagi (studi kasus) tentang apa saja upaya perusahaan untuk melakukan

DAFTAR PUSTAKA

Suryana, Ananda Budi. 2012. Menangkal Kecurangan TransferPricing. http://www.pajak.go.id, diakses tanggal 10 April 2014.

Darusallam dan Septriadi, Danny. 2008. Cross Border Transfer Pricing. Jakarta: Darussalam Tax Center.

Harimurti, Fadjar. 2007. Aspek Perpajakan Dalam Praktik Transfer Pricing.

Jurnal Ekonomi dan Kewirausahaan, Vol.7, No. 1. Universitas Slamet Riyadi.

Horngren, Datar dan Foster. 2008. Akuntansi Biaya. Penekanan Manajerial. Jakarta: Erlangga.

Hutagaol, John. 2011. Perpajakan Isu-isu Kontemporer. Yogyakarta:Graha Ilmu. Kurniawan, Anang Mury. 2011. Pajak Internasional. Bogor: Ghalia Indonesia. Lubis, Irwansyah dan Rayendra L.Toruan. 2009. Akuntansi dan Pelaporan Pajak.

Jakarta: Elex Media Komputindo.

Mangoting, Yenni. 2000. Aspek Perpajakan Dalam Praktek Transfer Pricing.

JurnalAkuntansi dan Keuangan, Vol.2, No. 1. Universitas Kristen Petra.

Nasir, M. 1988. Metode Penelitian. Jakarta: Ghalia Indonesia.

Santoso, Iman. 2005. Advance Pricing Agreement Dan ProblematikaTransfer Pricing Dari Perspektif Perpajakan Indonesia “. Jurnal Akuntansi dan Keuangan, Vol. 6, No. 2. Universitas Kristen Petra.

Saptono, Prianto Budi. 2013. Konvergensi IFRS dan Pengaruhnya Terhadap Perpajakan. Jakarta: Pratama Indomitra.

Simamora, Henry .1999. Akuntansi Manajemen. Jakarta: Salemba Empat.

Suandy, Erly. 2011. Perecanaan Pajak. Jakarta: Salemba Empat.

Wikipedia. 2014. Organisasi untuk Kerjasama dan Pembangunan Ekonomi. http://id.wikipedia.org, diakses tanggal 13 Maret 2014.