ANALISIS PENENTUAN METODE TRANSFER PRICING PADA PENGUJIAN KEWAJARAN OPERATING PROFIT, STUDI KASUS

PADA PEMERIKSAAN PAJAK PT X

Nama Mahasiswa : Aditya Perdana

Fakultas : Ekonomi

Program Studi : Akuntansi Nama Pembimbing : Christine Tjen

Abstract

This thesis aims to conduct an analysis of the tax audit process, especially relating to the examination of transfer pricing issues and also doing comparison and to analyze of the transfer pricing methods used by PT X (the company) and the tax officer. In conducting the analysis, the writer uses descriptive analysis method which the most data source is the primary data from the Company. Based on the results of the study, it can be concluded that the tax audit process related to transfer pricing has complied with the applicable procedures and regulations. However, differences in the determination of the comparable company resulted the big different in the amount of operating profit between the Company and tax officer.

keyword:

Tax Audit, Transfer Pricing, Comparable Company

PENDAHULUAN

Latar Belakang Masalah

Dewasa ini hampir seluruh negara di dunia telah mengakui bahwa pajak dari waktu ke waktu telah menjadi sumber utama penerimaan negara, dan bahwa pajak adalah alat utama untuk membiayai kegiatan Pemerintah. Disamping itu, pajak sebagai bagian utama dari kebijakan fiskal (fiscal policy), telah dijadikan pemerintah sebagai alat mencapai tujuan- tujuan di bidang ekonomi, budaya dan sosial. Maka tidak mengherankan, kalau hampir semua negara terdapat pungutan yang namanya pajak (Safri Nurmantu, 2005).

Dengan berkembangnya zaman dan kemajuan teknologi, saat ini batas-batas negara sudah semakain kabur akibat adanya arus globalisasi yang tinggi. Batas negara bukan

merupakan penghalang para pelaku ekonomi global untuk melakukan ekspansi ke negara lain. Maka tidak mengherankan bila saat ini banyak sekali perusahaan-perusahaan multinasional yang beroperasi di lebih dari satu negara. Berdasarkan United Nation Conference on Trade and Development (UNCTAD), diperkirakan terdapat sekitar 63.000 perusahaan induk yang mengendalikan sekitar 630.000 perusahaan afiliasi di seluruh dunia (UNCTAD, 2000). Pada tahun 2003, Organisation for Economic Cooperation and Development (OECD) melaporkan bahwa sekitar 60% transaksi perdagangan dan keuangan lintas negara dilakukan perusahaan multinasional dan lebih dari 50% transaksi perusahaan multinasional tersebut adalah transaksi afiliasi. Dengan demikian, secara keseluruhan dapat dikatakan bahwa lebih dari 30% transaksi perdagangan dan keuangan lintas negara adalah transaksi afiliasi. (Bross, 2003).

Jika dua perusahaan yang tidak saling memiliki hubungan istimewa melakukan transaksi maka harga yang mendasari transaksi tersebut hanya disebut sebagai harga, sedangkan bila kedua perusahaan saling memiliki hubungan istimewa melakukan transaksi afiliasi maka disebut dengan transfer pricing (Butani, 2007). Transaksi afiliasi dapat dikategorikan dalam beberapa bentuk, seperti penjualan atau pembelian barang dan jasa, lisensi, royalti, paten, jasa manajemen, jasa teknik, dan jasa lainnya. Transaksi afiliasi banyak terjadi di perusahaan-perusahaan yang berskala multinasional dan biasanya melibatkan kebijakan transfer pricing.

Dalam perdagangan yang telah memasuki era globalisasi ini, masalah transfer pricing menjadi topik bahasan yang masih hangat dalam dunia perpajakan, khususnya di Indonesia.

Masalah ini telah menjadi perhatian bagi Direktorat Jenderal Pajak maupun wajib pajak.

Untuk tujuan perpajakan, transfer pricing dapat digunakan untuk meminimalkan pajak yang harus dibayarkan. Perbedaan tarif pajak yang berlaku di setiap negara dapat menyebabkan perusahaan multinasional menggunakan mekanisme transfer pricing untuk mengalirkan dan memindahkan penghasilan atau keuntungan ke negara yang memiliki tarif pajak rendah sehingga dapat menghemat pajak secara global.

Terkait dengan isu transfer pricing ini, banyak sekali perusahaan multinasional di Indonesia yang diindikasikan laporan keuangannya selalu rugi sehingga tidak membayar pajak penghasilan Badan (Corporate Tax). Dalam Rapat Kerja dengan Komisi XI DPR pada tanggal 21 November 2005, menteri keuangan Republik Indonesia periode 2004-2005 Jusuf Anwar mengatakan bahwa terdapat sekitar 750 perusahaan bermodal asing di Indonesia yang mengaku rugi selama lima tahun terakhir ini, padahal kondisi perusahaannya sehat.

Sebagai pemegang otoritas di bidang perpajakan, Direktorat Jenderal Pajak (DJP) telah mengeluarkan serangkaian regulasi terkait dengan transfer pricing melalui KEP- 01/PJ.7/1993 mengenai pedoman pemeriksaan pajak terhadap wajib pajak (WP) yang mempunyai hubungan istimewa yang merupakan tambahan atas keputusan sebelumnya, yaitu KEP-01/PJ.7/1990 tentang pedoman pemeriksaan pajak, yang hanya terbatas pada WP biasa tanpa memperhatikan apakah WP tersebut memiliki dan melakukan transaksi dengan hubungan istimewa. DJP juga mengeluarkan surat edaran SE-04/PJ.7/1993 tentang Petunjuk Penanganan kasus-kasus transfer pricing, dimana di dalamnya memuat contoh-contoh kasus transfer pricing yang dapat dijadikan pedoman dalam pemeriksaan pajak. Peraturan terbaru tentang pedoman pembuatan transfer pricing adalah Peraturan Direktorat Jenderal Pajak No.

PER-32/PJ/2011 yang merupakan perubahan atas PER-43/PJ/2010 tentang Penerapan Prinsip Kewajaran dan Kelaziman Usaha dalam Transaksi Antara Wajib Pajak dengan Pihak yang Mempunyai Hubungan Istimewa.

PT X merupakan perusahaan manufaktur yang memproduksi berbagai jenis alat farmasi. Dalam menjalankan kegiatan usahanya di Indonesia, PT X memiliki transaksi penjualan dengan perusahaan afiliasi di luar negeri (ekspor) dan mengalami kerugian dalam beberapa tahun terakhir. Akibat kondisi tersebut, pada tahun 2010 PT X menghadapi proses pemeriksaan pajak dan diindikasikan melakukan transfer pricing yang merugikan negara.

Dari hasil pemeriksaan, terdapat koreksi yang sangat besar pada akun penjualan yang merupakan koreksi atas nilai penjualan PT X pada tahun 2010. Perbedaan metode transfer pricing dan data pembanding antara wajib pajak dan pemeriksa membuat perbedaan yang signifikan. Hal tersebut menjadi alasan penulis untuk melakukan studi kasus pada proses pemeriksaan pajak yang dihadapi oleh PT X untuk tahun pajak 2010 terkait dengan masalah transfer pricing dalam penentuan operating profit margin dan nilai Gross Sales PT X selama tahun 2010.

Perumusan Masalah

Berdasarkan Latar Belakang masalah diatas, rumusan masalah dalam penelitian ini adalah :

1. Apakah proses pemeriksaan pajak terkait transfer pricing telah dilakukan sesuai dengan standar pemeriksaan serta berdasarkan peraturan-peraturan yang berlaku?

2. Apakah penggunaan metode transfer pricing yang dilakukan oleh PT X dalam pengujian operating profit margin telah tepat dan sesuai dengan ketentuan perpajakan di Indonesia dan pedoman transfer pricing yang berlaku umum?

Tujuan Penelitian

Sesuai dengan rumusan masalah yang dikemukakan diatas, maka tujuan dari penelitian ini adalah sebagai berikut:

1. Melakukan analisis terhadap proses pemeriksaan pajak, terutama pemeriksaan yang berkaitan dengan masalah transfer pricing.

2. Melakukan perbandingan dan analisis antara metode Transfer Pricing yang digunakan oleh Wajib Pajak dan Pemeriksa dalam menentukan operating profit.

TINJAUAN PUSTAKA

Pengertian Perusahaan Multinasional

Pengertian korporasi multinasional adalah perusahaan yang beroperasi di berbagai negara dengan membuka cabang, mengorganisasi anak perusahaan atau melakukan kontak keagenan (Gunadi, 2007). Sedangkan menurut Nobes dan Parker (1995) dalam Firdaus (2011), Multinational Corporations adalah sebuah perusahaan yang memiliki dan menguasai aktivitas pertambahan nilai yang wilayah operasinya meliputi sejumlah negara dan melakukan produksi baik barang atau jasa dimana aktivitasnya meliputi sektor hulu atau hilir dengan tendensi pertumbuhan global.

Definisi Hubungan Istimewa

Berdasarkan Pasal 18 ayat (4) Undang-Undang nomor 7 tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang nomor 36 tahun 2008, yang termasuk sebagai hubungan istimewa adalah sebagai berikut :

1. Hubungan antara Wajib Pajak yang mempunyai penyertaan 25% atau lebih pada pihak yang lain, atau hubungan antara Wajib Pajak yang mempunyai penyertaan 25%

atau lebih pada dua pihak atau lebih, demikian pula hubungan antara dua pihak atau lebih yang disebut terakhir.

2. Hubungan antara dua atau lebih Wajib Pajak yang berada di bawah pemilikan atau penguasaan yang sama baik langsung maupun tidak langsung. Dari definisi tersebut menegaskan bahwa hubungan istimewa dapat didasari dari manajemen atau penggunaan teknologi, meskipun tidak terdapat hubungan kepemilikan. Misalnya, perusahaan A memiliki teknologi patent yang digunakan oleh perusahaan B.

Penggunaan patent tersebut secara signifikan berpengaruh terhadap going concern dari perusahaan B atau menjadikan perusahaan B memiliki keunggulan kompetitif yang tidak dimiliki oleh pesaing-pesaingnya dalam industri yang sama. Maka dapat

dikatakan B memiliki hubungan istimewa dengan perusahaan A. Hubungan istimewa terkait dengan manajemen dapat dijelaskan apabila satu atau lebih perusahaan berada di bawah penguasaan pengusaha yang sama. Demikian juga hubungan antara beberapa perusahaan yang berada dalam penguasaan pengusaha yang sama tersebut 3. Terdapat hubungan keluarga, baik sedarah maupun semenda, dalam garis keturunan

lurus dan/atau ke samping satu derajat.

Arm’s Length Principles

Menurut PER-32/PJ/2011, Prinsip Kewajaran dan Kelaziman Usaha (Arm's Length Principle/ALP) merupakan prinsip yang mengatur bahwa apabila kondisi dalam transaksi yang dilakukan antara pihak yang mempunyai Hubungan Istimewa sama atau sebanding dengan kondisi dalam transaksi yang dilakukan antara pihak yang tidak mempunyai hubungan istimewa yang menjadi pembanding, maka harga atau laba dalam transaksi yang dilakukan antara pihak-pihak yang mempunyai hubungan istimewa harus sama dengan atau berada dalam rentang harga atau laba dalam transaksi yang dilakukan antara pihak yang tidak mempunyai hubungan istimewa yang menjadi pembanding.

Definisi Transfer Pricing

Pengertian dari transfer pricing menurut OECD Transfer Pricing Guidelines 2010 dan PER-32/PJ/2011:

1. Transfer Pricing adalah harga yang ditentukan dalam transaksi antar anggota grup dalam sebuah perusahaan multinasional (OECD, 2010)

2. Penentuan harga transfer (transfer pricing) adalah penentuan harga dalam transaksi antara pihak-pihak yang mempunyai Hubungan Istimewa (Peraturan Drirektur Jenderal Pajak Nomor: PER - 32/PJ/2011).

Metode Transfer Pricing

Menurut Peraturan Direktorat Jenderal Pajak PER-32/PJ/2011 tentang Perubahan atas Peraturan Direktur Jenderal Pajak Nomor PER-43/PJ/2010 tentang Penerapan Prinsip Kewajaran dan Kelaziman Usaha dalam Transaksi antara Wajib Pajak dengan Pihak yang Mempunyai Hubungan Istimewa, terdapat lima metode yang dapat digunakan dalam pengujian transaksi transfer pricing di Indonesia. Kelima metode tersebut adalah:

1. Metode Perbandingan Harga antara Pihak yang tidak mempunyai Hubungan Istimewa (Comparable Uncontrolled Price/CUP)

Metode penentuan harga transfer yang dilakukan dengan membandingkan harga dalam transaksi yang dilakukan antara pihak-pihak yang mempunyai Hhubungan Iistimewa dengan harga barang atau jasa dalam transaksi yang dilakukan antara pihak-pihak yang tidak mempunyai hubungan istimewa dalam kondisi atau keadaan yang sebanding.

2. Metode Harga Penjualan Kembali (Resale Price Method/RPM)

Metode penentuan harga transfer yang dilakukan dengan membandingkan harga dalam transaksi suatu produk yang dilakukan antara pihak-pihak yang mempunyai hubungan istimewa dengan harga jual kembali produk tersebut setelah dikurangi laba kotor wajar, yang mencerminkan fungsi, aset dan risiko, atas penjualan kembali produk tersebut kepada pihak lain yang tidak mempunyai Hubungan Istimewa atau penjualan kembali produk yang dilakukan dalam kondisi wajar.

3. Metode Biaya Plus (Cost Plus Method)

Metode penentuan harga transfer yang dilakukan dengan menambahkan tingkat laba kotor wajar yang diperoleh perusahaan yang sama dari transaksi dengan pihak yang tidak mempunyai hubungan istimewa atau tingkat laba kotor wajar yang diperoleh perusahaan lain dari transaksi sebanding dengan pihak yang tidak mempunyai hubungan istimewa pada harga pokok penjualan yang telah sesuai dengan prinsip kewajaran dan kelaziman usaha.

4. Metode Pembagian Laba (Profit Split Method/PSM)

Metode penentuan harga transfer berbasis laba transaksional (Transactional Profit Method Based) yang dilakukan dengan mengidentifikasi laba gabungan atas transaksi afiliasi yang akan dibagi oleh pihak-pihak yang mempunyai hubungan istimewa tersebut dengan menggunakan dasar yang dapat diterima secara ekonomi yang memberikan perkiraan pembagian laba yang selayaknya akan terjadi dan akan tercermin dari kesepakatan antar pihak-pihak yang tidak mempunyai hubungan istimewa, dengan menggunakan metode kontribusi (Contribution Profit Split Method) atau metode sisa pembagian laba (Residual Profit Split Method).

5. Metode Laba Bersih Transaksional (Transactional Net Margin Method/TNMM) Metode penentuan harga transfer yang dilakukan dengan membandingkan presentase laba bersih operasi terhadap biaya, terhadap penjualan, terhadap aktiva, atau terhadap dasar lainnya atas transaksi antara pihak-pihak yang mempunyai Hubungan Istimewa

dengan presentase laba bersih operasi yang diperoleh atas transaksi sebanding dengan pihak lain yang tidak mempunyai hubungan istimewa atau persentase laba bersih operasi yang diperoleh atas transaksi sebanding yang dilakukan oleh pihak yang tidak mempunyai hubungan istimewa lainnya.

Definisi dan Jenis Pemeriksaan Pajak

Menurut Pasal 1 UU No. 6 tahun 1983 sebagaimana telah beberapa kali diubah terakhir dengan UU No.16 tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan, Pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

Tujuan dan Jangka Waktu Pemeriksaan

Dalam Pasal 2 Peraturan Menteri Keuangan RI No. 199/PMK.03/2007 sebagaimana diubah dengan No. 82/PMK.03/2011 disebutkan bahwa Direktur Jenderal Pajak berwenang melakukan Pemeriksaan dengan tujuan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

Pasal 3 PMK No. 82/PMK.03/2011 menjelaskan mengenai ruang lingkup pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan. Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dapat meliputi satu, beberapa, atau seluruh jenis pajak, baik untuk satu atau beberapa masa pajak, bagian tahun pajak atau tahun pajak dalam tahun-tahun lalu maupun tahun berjalan. Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan wajib pajak dapat dilakukan dalam hal wajib pajak menyampaikan SPT yang menyatakan lebih bayar, menyampaikan SPT yang menyatakan rugi, tidak menyampaikan atau menyampaikan SPT, melakukan penggabungan, peleburan, pemekaran, likuidasi, pembubaran, atau akan meninggalkan Indonesia untuk selama- lamanya, atau menyampaikan SPT yang memenuhi kriteria seleksi berdasarkan hasil analisis risiko.

Untuk Pemeriksaan Kantor untuk menguji kepatuhan pemenuhan kewajiban perpajakan dilakukan dalam jangka waktu paling lama 3 bulan. Dengan alasan tertentu, jangka waktu Pemeriksaan Kantor tersebut dapat diperpanjang untuk jangka waktu paling lama 3 bulan. Sementara itu, Pemeriksaan Lapangan untuk menguji kepatuhan pemenuhan

kewajiban perpajakan dilakukan dalam jangka waktu paling lama 4 bulan dan dengan alasan tertentu, jangka waktu pemeriksaan lapangan dapat diperpanjang untuk jangka waktu paling lama 4 bulan. Apabila dalam Pemeriksaan Lapangan untuk menguji kepatuhan pemenuhan kewajiban perpajakan ditemukan indikasi terjadinya transaksi yang terkait dengan transfer pricing, perpanjangan jangka waktu Pemeriksaan Lapangan dapat diperpanjang paling banyak 5 kali sesuai dengan kebutuhan waktu untuk melakukan pengujian.

Ruang lingkup dan jangka waktu untuk pemeriksaan pajak dalam rangka tujuan lain diatur dalam pasal 30 dan 31 PMK No. 82/PMK.03/2011. Pada intinya, pasal 30 menjelaskan bahwa pemeriksaan untuk tujuan lain meliputi penentuan, pencocokan, atau pengumpulan materi yang berkaitan dengan tujuan pemeriksaan, antara lain seperti Pemberian NPWP secara jabatan, penghapusan NPWP, pengukuhan atau pencabutan PKP, pengajuan keberatan oleh Wajib Pajak, Memenuhi permintaan informasi dari negara mitra Perjanjian Penghindaran Pajak Berganda dan kriteria lainnya. Jangka waktu pemeriksaan kantor untuk tujuan lain adalah selama 14 hari. Sedangkan jangka waktu pemeriksaan lapangan terkait dengan Pemeriksaan untuk tujuan lain adalah paling lama 4 bulan.

METODE PENELITIAN Pendekatan Penelitian

Penelitian ini menggunakan metode deskriptif analisis. Metode penelitian deskriptif adalah suatu metode yang digunakan untuk menemukan pengetahuan yang seluas-luasnya terhadap objek penelitian pada suatu saat tertentu (Widodo & Mukhtar, 2000). Penggunaan metode deskriptif dalam penelitian memiliki keunggulan antara lain yaitu: (1) melukiskan keadaan suatu objek pada suatu saat tertentu, (2) mengidentifikasikan dan menunjukkan gejala-gejala dari suatu peristiwa, dan (3) mengumpulkan data yang dapat menunjukkan realisasi suatu ide/gagasan atau peraturan.

Metode Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini antara lain adalah berupa:

1. Data Primer

Data primer dalam penelitian ini diperoleh dengan cara melakukan penelitian terhadap perusahaan yang bersangkutan dengan melakukan pengamatan dan wawancara dengan pihak-pihak yang berwenang untuk memberikan informasi serta memberikan data perusahaan. Sumber data primer juga diperoleh dari wawancara dengan konsultan pajak perusahaan yang membantu perusahaan dalam pembuatan transfer pricing documentation.

2. Data Sekunder

Untuk data sekunder, penulis mendapatkan data dan informasi melalui studi kepustakaan dan penelusuran bahan secara online.

Latar Belakang Perusahaan

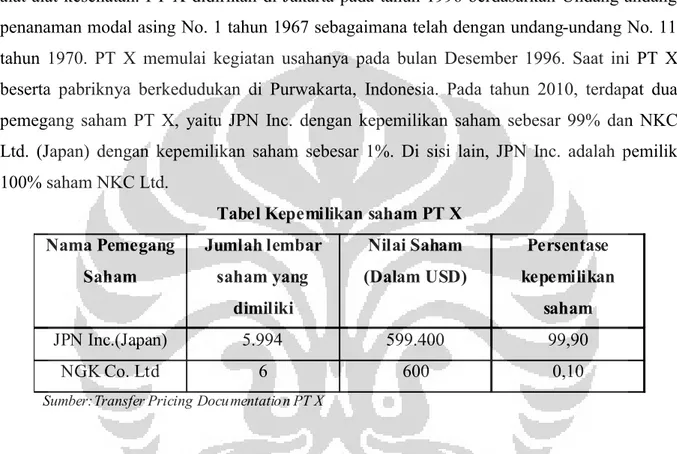

PT X adalah sebuah perusahaan manufaktur yang bergerak dalam bidang pembuatan alat-alat kesehatan. PT X didirikan di Jakarta pada tahun 1996 berdasarkan Undang-undang penanaman modal asing No. 1 tahun 1967 sebagaimana telah dengan undang-undang No. 11 tahun 1970. PT X memulai kegiatan usahanya pada bulan Desember 1996. Saat ini PT X beserta pabriknya berkedudukan di Purwakarta, Indonesia. Pada tahun 2010, terdapat dua pemegang saham PT X, yaitu JPN Inc. dengan kepemilikan saham sebesar 99% dan NKC Ltd. (Japan) dengan kepemilikan saham sebesar 1%. Di sisi lain, JPN Inc. adalah pemilik 100% saham NKC Ltd.

Dalam kegiatan usahanya, PT X memproduksi alat – alat kesehatan untuk kebutuhan rumah tangga dengan produk utama yaitu alat ukur tekanan darah digital (Home Consumer Digital Blood Pressure). Disamping itu PT X juga memproduksi produk lain diantaranya Heart Rate monitors, Cardiograph Monitors, dan Wrist Type Digital Blood Pressure and Body Fat Monitor.

Tabel Kepemilikan saham PT X Nama Pemegang

Saham

Jumlah lembar saham yang

dimiliki

Nilai Saham (Dalam USD)

Persentase kepemilikan

saham

JPN Inc.(Japan) 5.994 599.400 99,90

NGK Co. Ltd 6 600 0,10

Sumber:Transfer Pricing Docu mentatio n PT X

PEMBAHASAN

Pemeriksaan Transfer Pricing

Pemeriksaan terhadap PT X sendiri merupakan pemeriksaan rutin yang dilakukan oleh Direktorat Jenderal Pajak untuk menguji kepatuhan kewajiban perpajakan wajib pajak (lihat lampiran 4). Pada tahun 2010, PT X melaporkan SPT tahunan dalam keadaan rugi dan meminta pengembalian atas kredit pajak yang telah mereka bayar melalui pemotongan oleh pihak lain. Pemeriksaan rutin terhadap PT X dilaksanakan berdasarkan Surat Perintah Pemeriksaan Nomor PRIN-00281/WPJ.07/KEP.0305/RIK.SIS.2011 pada tanggal 3 Agustus 2011 yang meliputi seluruh kewajiban perpajakan (all taxes). Proses pemeriksaan dilakukan melalui pemeriksaan lapangan maupun pemeriksaan kantor. Isu terbesar yang muncul dalam proses pemeriksaan PT X pada tahun 2010 adalah masalah transfer pricing. Penyebabnya kemungkinan besar adalah karena PT X melakukan banyak transaksi dengan related party dan keadaan laporan keuangan PT X yang menunjukkan kerugian. Proses pemeriksaan dimulai sejak bulan Agustus 2011 dan berakhir pada bulan April 2012.

Tabel Transaksi Pihak Hubungan Istimewa

Transaksi Related Party Nilai (USD) 1 Pembelian Bahan Baku JPN Inc. Japan 4.855.008

2 Penjualan Produk JPN Inc. Japan 25.669.628

3 Pembelian mesin dan Asset Lain JPN Inc. Japan 243.300 4 Technical Assitance Fees JPN Inc. Japan 58.940

5 Pembayaran Bunga JPN Inc. Japan 31.279

Sumber: Dokumentasi Transfer Pricing PT X.

Berdasarkan tabel diatas, secara umum proses pemeriksaan terhadap PT X berjalan sesuai dengan prosedur dan peraturan perpajakan yang berlaku. Jadi, berdasarkan pengamatan dan hasil diskusi yang dilakukan oleh penulis dengan pihak-pihak yang terlibat dalam proses pemeriksaan PT X, pada intinya secara prosedural pemeriksaan telah memenuhi ketentuan yang berlaku, dari mulai awal penyampaian SP3, penyampaian surat peminjaman dokumen hingga surat peringatan terhadap wajib pajak ketika data yang diminta tidak segera

Kesesuaian Prosedur dengan Praktik Pemeriksaan Prosedur Pemeriksaan

(PMK 82/PMK.03/2011)

Praktik Pemeriksaan Keterangan

Pemeriksaan dilaksanakan berdasarkan Surat Perintah Pemeriksaan

Pemeriksaan PT X didahului dengan pemberitahuan melalui Surat Perintah

Pemeriksaan

Sesuai

Jangka Waktu

pemeriksaan lapangan selama 4 bulan dan diperpanjang 4 bulan

Pemeriksaan Dimulai pada bulan Agustus 2011 dan berakhir pada bulan April 2012

Sesuai

Pemeriksa mengundang wajib pajak untuk melakukan pembahasan hasil pemeriksaan

Terdapat pembahasan akhir antara pemeriksa dengan wajib pajak PT X

Sesuai

Pemeriksa

memperlihatkan kertas kerja pemeriksaan

Meskipun pemeriksa tidak memberikan kertas kerja

pemeriksaan, namun pemeriksa

memperlihatkan pada saat pembahasan akhir

Sesuai

Pemeriksa memberikan hak kepada wajib pajak untuk memberikan tanggapan atas hasil pemeriksaan

Wajib pajak PT X menyampaikan surat tanggapan hasil pemeriksaan yang isinya menolak hasil pemeriksaan

Sesuai

diberikan kepada pemeriksa dan proses pemeriksaan juga telah memenuhi jangka waktu yang ditentukan. Selain itu, PT X juga dapat menjalankan hak yang dimilikinya selama proses pemeriksaan, seperti memberikaan tanggapan dan meminta dilakukan pembahasan lanjutan tas hasil pemeriksaan dengan tim quality assurance.

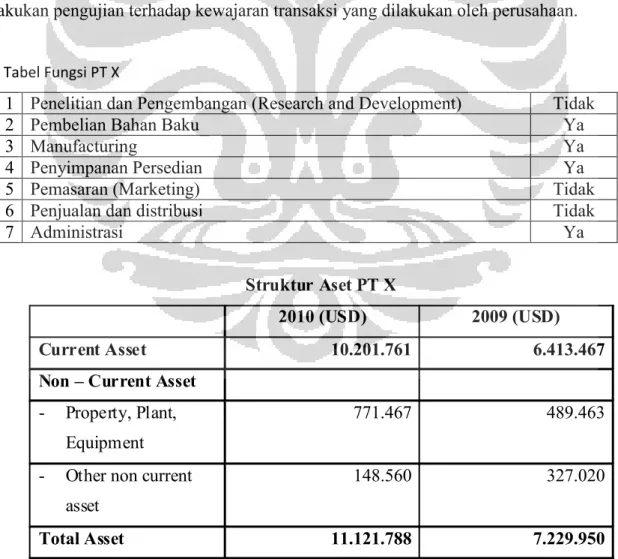

Pengujian Kewajaran Transaksi PT X Functional, Asset and Risk Analysis

Sebelum melakukan pengujian transaksi antara pihak yang memiliki hubungan istimewa, pada tahap awal akan dilakukan analisis fungsi, aset dan risiko dari perusahaan yang akan diuji kewajaran transaksinya. Tujuan dari analisis mengenai fungsi, aset dan risiko perusahaan adalah untuk lebih memahami fungsi yang dijalankan oleh perusahaan, aset yang dipergunakan dan risiko yang ditanggung oleh perusahaan dalam menjalankan kegiatan usahanya. Informasi yang berkaitan dengan analisis fungsi, aset dan risiko lebih jauh akan digunakan sebagai bahan pertimbangan dalam menentukan perusahaan pembanding untuk melakukan pengujian terhadap kewajaran transaksi yang dilakukan oleh perusahaan.

Tabel Fungsi PT X

1 Penelitian dan Pengembangan (Research and Development) Tidak

2 Pembelian Bahan Baku Ya

3 Manufacturing Ya

4 Penyimpanan Persedian Ya

5 Pemasaran (Marketing) Tidak

6 Penjualan dan distribusi Tidak

7 Administrasi Ya

Struktur Aset PT X

2010 (USD) 2009 (USD)

Current Asset 10.201.761 6.413.467

Non – Current Asset - Property, Plant,

Equipment

771.467 489.463

- Other non current asset

148.560 327.020

Total Asset 11.121.788 7.229.950

Sumber: Laporan Keuangan PT X

Selain harus memiliki fungsi yang sama, pemilihan perusahaan pembanding juga mempertimbangkan struktur aset yang dimiliki oleh perusahaan. Analisis atas struktur aset dilakukan untuk menilai seberapa besar aset yang dimiliki dan dipergunakan oleh perusahaan untuk menjalankan kegiatan usahanya. Selain itu, jenis aset yang dimiliki oleh perusahaan juga dijadikan sebagai acuan dalam pemilihan data pembanding.

Dalam analisis risiko, secara umum PT X tidak memiliki risiko yang besar dalam berbagai hal. PT X tidak memiliki risiko dalam R&D karena PT X tidak melakukan kegiatan tersebut selama tahun 2010. Risiko pasar yang dihadapi oleh PT X juga tergolong kecil. Hal ini disebabkan karena seluruh penjualan mereka dilakukan kepada related party. Risiko kredit macet dari costumer yang dihadapi oleh PT X juga relatif kecil karena nilai piutang tidak tertagih selama ini nilainya tidak signifikan. Untuk risiko perbedaan kurs mata uang, PT X juga memiliki risiko yang kecil karena pembukuan PT X dilakukan dengan mata uang dollar Amerika Serikat. Sementara itu untuk risiko barang persedian (Inventory), PT X memiliki risiko yang lebih dibandingkan risiko lainnya. Risiko ini terkait dengan klaim garansi. Namun secara keseluruhan risiko inventory PT X tidak terlalu tinggi karena mayoritas penjualan berdasarkan pesanan dari customer sehingga tidak banyak persediaan yang menumpuk.

Pemilihan Data Pembanding dan Pengujian Metode Transfer Pricing Comparable Uncontrolled Price Method (CUP)

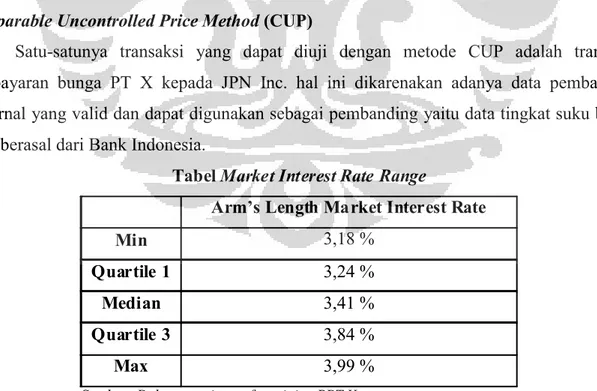

Satu-satunya transaksi yang dapat diuji dengan metode CUP adalah transaksi pembayaran bunga PT X kepada JPN Inc. hal ini dikarenakan adanya data pembanding eksternal yang valid dan dapat digunakan sebagai pembanding yaitu data tingkat suku bunga yang berasal dari Bank Indonesia.

Dalam transaksinya, JPN Inc. mengenakan tingkat bunga sebesar 2% kepada PT X untuk bunga pinjaman. Berdasarkan perbandingan dengan tingkat bunga pasar pada tabel

Tabel Market Interest Rate Range

Arm’s Length Market Interest Rate

Min 3,18 %

Quartile 1 3,24 %

Median 3,41 %

Quartile 3 3,84 %

Max 3,99 %

Sumber: Dokumentasi transfer pricing PPT X

diatas, tingkat bunga yang dikenakan JPN Inc. dibawah tingkat bunga pasar. Karena nilai bunga yang dikenakan JPN Inc. sebesar 2% tidak berada di antara quartile 1 dan quartile 3 dan dibawah minimum 3,18% maka dapat disimpulkan bahwa pembayaran bunga kepada JPN Inc tidak memenuhi prinsip kewajaran transaksi. Namun, pada proses pemeriksaan PT X, pemeriksa tidak mempertanyakan ketidakwajaran pembayaran bunga pinjaman tersebut.

Hal ini dikarenakan pengenaan bunga dibawah tingkat suku bunga wajar justru memperkecil beban PT X dan justru menambah laba perusahaan yang berarti menguntungkan Indonesia.

Resale Price Method (RPM)

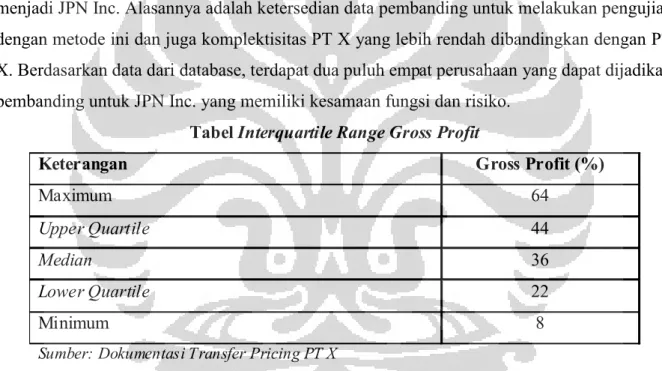

Untuk PT X, metode ini dapat digunakan untuk melakukan pengujian terhadap transaksi penjualan kepada JPN Inc. dengan memindahkan tested party atau pihak yang diuji menjadi JPN Inc. Alasannya adalah ketersedian data pembanding untuk melakukan pengujian dengan metode ini dan juga komplektisitas PT X yang lebih rendah dibandingkan dengan PT X. Berdasarkan data dari database, terdapat dua puluh empat perusahaan yang dapat dijadikan pembanding untuk JPN Inc. yang memiliki kesamaan fungsi dan risiko.

Tabel diatas menunjukkan bahwa dari total 24 perusahaan pembanding, nilai maksimum gross margin adalah sebesar 64% sedangkan nilai minimumnya adalah 8% pada tahun 2010.

Keakuratan analisis ditingkatkan dengan melakukan penyesuaian pada interval nilai gross margin dengan menggunakan metode statistic (Inter-quartile Range). Metode ini digunakan untuk menghindari data yang sifatnya outlier pada interval antara upper quartile dengan maksimum dan pada interval antara lower quartile dengan minimum. Sesuai dengan pasal 13 PER 43/PJ/2011, rentang harga wajar atau laba wajar merupakan rentangan antara kuartil pertama dan ketiga/upper quartile dengan lower quartile.

Table diatas menunjukkan inter-quartile range antara 22% - 44% dengan median 36%. Berdasarkan hasil perhitungan, diketahui bahwa rata-rata margin keuntungan dari

Tabel Interquartile Range Gross Profit

Keterangan Gross Profit (%)

Maximum 64

Upper Quartile 44

Median 36

Lower Quartile 22

Minimum 8

Sumber: Dokumentasi Transfer Pricing PT X

penjualan JPN Inc. adalah sebesar 16% pada tahun 2010. Jadi, berdasarkan hasil statistik yang terdapat pada tabel diatas, dapat disimpulkan bahwa nilai gross profit margin JPN Inc.

tidak berada di antara lower quartile dan upper quartile. Sesuai dengan teori tentang prinsip kewajaran, maka gross margin yang dihasilkan oleh JPN Inc. tersebut tidak berada pada rentang kewajaran karena perusahaan-perusahaan pembanding memiliki rata-rata gross margin yang lebih tinggi. Hal ini tentunya merupakan dampak dari harga beli produk yang terlalu tinggi yang dilakukan oleh JPN Inc. kepada PT X.

Dengan hasil tersebut, maka penjualan PT X kepada JPN Inc. sebenarnya juga tidak memenuhi prinsip nilai kewajaran transaksi karena nilai penjualan tersebut terlalu tinggi.

Namun pada proses pemeriksaan PT X, seperti halnya tingkat bunga pinjaman, pemeriksa tidak mempertanyakan ketidakwajaran nilai penjualan PT X tersebut. Hal ini dikarenakan nilai penjualan yang terlalu besar justru akan memperbesar laba PT X dan menguntungkan penerimaan negara.

Cost Plus Method (CPM)

Tidak ada pengujian kewajaran transaksi menggunakan metode ini.

Profit Split Method (PSM)

Tidak ada pengujian kewajaran transaksi menggunakan metode ini.

Transactional Net Margin Method (TNMM)

Metode ini dapat diterapkan secara langsung maupun tidak langsung untuk memeriksa transaksi antar pihak yang memiliki hubungan istimewa secara keseluruhan (termasuk royalti, suku bunga, intra group services, penyerahan barang, dan lain sebagainya). TNMM membandingkan net profit margin dari controlled transactions dengan net profit margin yang berasal dari uncontrolled transaction baik dari internal maupun eksternal perusahaan.

Pada pengujian Technical Assistance dan kewajaran laba PT X secara keseluruhan digunakan metode Transactional Net Margin. Sama halnya dengan pengujian penjualan, pada tahap awal akan dilakukan pencarian data pembanding yang memiliki karakteristik fungsi, asset dan risiko yang sebanding. Bila pada pengujian harga penjualan dengan metode Resale Price data pembanding adalah untuk JPN Inc., maka untuk pengujian metode TNM data pembanding adalah untuk PT X. sumber data yang digunakan masih sama dengan saat pencarian data pembanding untuk transaksi penjualan yaitu berasal dari database ORIANA.

Dari hasil pengolahan data yang ditunjukkan pada tabel diatas, terlihat bahwa tingkat Weighted Average dari laba operasi secara keseluruhan dari tahun 2008 sampai dengan 2010 maksimum adalah 20,35% dan minimum -23,94%. Sedangkan untuk tahun 2010 saja, weighted average maksimum 19,34% dan minimum -70,45%. Persentase weighted average laba operasi dari tahun 2008 hingga tahun 2010 didapat dengan menjumlahkan seluruh laba operasi perusahaan selama tiga tahun berturut-turut kemudian dibagi dengan total penjualan perusahaan selama tiga tahun berturut-turut kemudian dikalikan dengan 100%. Sama halnya dengan pengujian pada transaksi penjualan, untuk meningkatkan reabilitas data, dilakukan pengolahan statistik untuk mendapatkan interval yang lebih akurat dengan batasan 3 Quartile.

Berdasarkan hasil perhitungan, diperoleh Upper Quartile untuk Weighted Average dari laba operasi tahun 2008-2010 perusahaan sejenis pada angka 15,19%, Lower Quartile laba operasi pada angka -2,02% dengan Median Quartile pada angka 11,13%.

Berdasarkan perbandingan dengan Weighted Average Operating Margin PT X sebesar -0,09% dari tahun 2008-2010, besaran laba operasi PT X terletak antara Lower Quartile (-2,02%) dengan Median (11,13%). Berdasarkan data tersebut dapat disimpulkan bahwa PT X transaksi yang dilakukan antara PT X dengan related party telah sesuai dengan prinsip kewajaran.

Perbedaan data pembanding Wajib Pajak dengan Pemeriksa

Berdasarkan data pembanding yang disajikan pada dokumentasi transfer pricing PT X, pemeriksa memiliki beberapa perbedaan pandangan mengenai data pembanding yang disajikan PT X pada dokumentasi transfer pricing yang mereka berikan. Pemeriksa

Quartile Range Laba Operasi Perusahaan Pembanding Rata-Rata

Tertimbang 3 Tahun (%)

2010 (%)

2009 (%)

2008 (%) Maximum

Upper Quartile Median

Lower Quartile Minimum

20,35 15,19 11,13 -2,02 -23,94

19,34 14,48 9,59 0,73 -70,54

77,20 19,03 11,29 3,68 -26,43

21,18 14,33 11,72 -2,79 -78,62

PT X -0,90 0,02 -2,29 1,43

Sumber: Dokumentasi Transfer Pricing PT X

mengeliminasi empat perusahaan pembanding yang ada dalam dokumentasi transfer pricing PT X sebagai pembanding. Perusahaan tersebut antara lain adalah A&D Company limited, Eastland Medical System Limited, Medical Australia Limited dan Excelsior Medical. Co.

Ltd. Alasannya adalah pemeriksa berpendapat bahwa keempat perusahaan tersebut tidak sebanding dengan PT X dalam analisis FAR. Selain itu dari empat perusahaan, tiga diantaranya memiliki weighted average operating margin yang negatif selama tiga tahun antara 2008-2010 yaitu A&D Company Limited, Eastland Medical System Limited, dan Medical Australia Limited. Kemudian pemeriksa menambahkan data pembanding lain dalam pengujian yang mereka lakukan.

Dari hasil penelitian terhadap peraturan tentang transfer pricing yang berlaku, tidak ada peraturan perpajakan di Indonesia maupun pernyataan di OECD guidelines yang menyatakan bahwa perusahaan pembanding tidak boleh perusahaan yang mengalami kerugian. Perusahaan yang dijadikan pembanding adalah yang memiliki kesamaan fungsi, aset dan risiko meskipun bottom line dari laporan keuangan mereka rugi ataupun untung.

Masalah lain adalah, data pembanding lain yang dimasukkan oleh pemeriksa dalam pengujian mereka. Dari beberapa data perusahaan pembanding yang dimasukkan, pemeriksa tidak menjelaskan secara detail mengenai analisis FAR dari data pembanding yang mereka tambahkan pada saat pembahasan akhir pemeriksaan. Karena alasan dan penjelasan tersebut belum diungkapkan pada pembahasan akhir hasil pemeriksaan, kemungkinan penjelasan tersebut baru akan diberikan ketika proses keberatan atau saat proses banding di pengadilan pajak.

Weighted Average Laba Operasi Versi Pemeriksa Weighted

Average 3 Tahun (%)

2010 (%) 2009 (%) 2008 (%)

Maksimum Upper Quartile Median

Lower Quartile Minium

20,60 19,43 15,38 12,87 0,98

19,34 15,70 9,90 7,65 0,33

50,09 22,65 16,95 12,93 2,27

21,18 17,16 13,65 9,26 0,35

PT X -0,90 0,02 -2,29 1,43

Su mber: Surat Tanggapan Hasil Pemeriksaan PT X

Hasil Pemeriksaan

Atas dasar perhitungan pemeriksa tersebut, kemudian terbit SKPKB Nomor 00007/206/10/055/12 pada tanggal 25 April 2012 yang menyatakan bahwa PT X memiliki hutang Pajak Penghasilan Badan untuk tahun pajak tahun 2010 sebesar USD 1.367.271.

Atas hasil pemeriksaan tersebut PT X hanya menerima koreksi atas pengurangan kredit pajak mereka sebesar USD 20 dan menolak koreksi atas peredaran usaha mereka tahun 2010. Namun, untuk mengurangi risiko denda kenaikan sebesar 100% bila ternyata PT X kalah dalam banding di pengadilan, PT X tetap membayar terlebih dahulu pajak yang terutang menurut SKPKB sebesar USD 1.367.271. PT X menempuh proses selanjutnya dengan mengajukan mengajukan banding ke Kanwil DJP dan akan mengajukan banding ke pengadilan pajak bila proses keberatan mereka ditolak. Kemungkinan besar pada proses

Ringkasan Surat Ketetapan Pajak Kurang Bayar

No Keterangan

Nilai (USD) Wajib Pajak

(WP) Fiskus Disetujui WP

1 2 3 4 5 6 7 8 9

10 11 12 13 14 15 16

Peredaran Usaha Harga Pokok Penjualan Laba Bruto

Biaya Usaha

Penghasilan Netto (PN) Penghasilan Netto Lainnya Fasilitas Pengurangan PN Penyesuaian Fiskal Positif Penghasailan Netto Luar Negeri

Total Penghasilan Netto Kompensasi Kerugian Penghasilan Kena Pajak PPh Terutang

Kredit Pajak

Pajak Kurang Dibayar Sanksi Administrasi

25.669.628 24.611.648 1.057.980 1.052.550 5.430 (294.650) 1.250 119.106 0

(171.364) 0 (171.364) 0 20.057 (20.057) 0

30.331.694 24.611.648 5.720.046 1.052.550 4.667.496 (294.650) 1.250 119.106 0

4.490.702 0 4.490.702 1.122.675 20.037 (20.037) 264.633

25.669.628 24.611.648 1.057.980 1.052.550 5.430 (294.650) 1.250 119.106 0

(171.364) 0 (171.364) 0 20.037 (20.037) 0 17 PPh yang masih harus

dibayar (20.057) 1.367.271 (20.037)

Sumber: SKPKB PPh PT X

keberatan akan ditolak dan akan berlanjut ke pengadilan. Alasan PT X maupun konsultan yang mendampingi PT X yakin untuk menempuh langkah selanjutnya adalah karena alasan yang mendasari pemeriksa untuk mengeliminasi dan menambahkan data pembanding tidak dapat diterima. Pemeriksa tidak memiliki dasar yang kuat untuk mengeliminasi pembanding yang dipilih PT X dan sumber data yang akurat atas perusahaan pembanding yang ditambahkan dalam pengujian mereka.

SIMPULAN DAN SARAN Simpulan

• Pada pemeriksaan terkait dengan isu transfer pricing pada PT X, pemeriksa telah menjalankan prosedur pemeriksaan secara benar dan sesuai dengan ketentuan perpajakan yang berlaku di Indonesia sehingga tidak menimbulkan adanya keberatan dari PT X selaku wajib pajak yang diperiksa terkait dengan ketidaksesuaian prosedur pemeriksaan yang dijalankan.

• Terdapat koreksi atas nilai peredaran usaha PT X pada tahun 2010 dimana pemeriksa menganggap bahwa laba operasi (kerugian) yang diperoleh oleh PT X tidak wajar.

Meskipun PT X dan pemeriksa menggunakan metode transfer pricing yang sama, namun pemeriksa memiliki pandangan dan hasil analisis yang berbeda dalam penentuan data pembanding yang digunakan dalam pengujian kewajaran laba operasi yang diperoleh PT X selama tahun 2010. Dari data pembanding yang disajikan PT X, pemeriksa mengeliminasi empat perusahaan pembanding dengan alasan memiliki laba yang negatif serta menambahkan berapa perusahaan pembanding yang validitasnya dipertanyakan oleh PT X karena tidak ada penjelasan secara detail mengenai sumber data serta analisis FAR dari perusahaan pembanding tambahan saat proses pemeriksaan sehingga mengakibatkan PT X dinyatakan memiliki hutang pajak yang cukup besar. Atas hasil tersebut PT X menempuh proses selanjutnya dengan mengajukan keberatan dan banding ke pengadilan pajak.

Saran

• Diperlukan technical guideline yang lebih jelas untuk penyusunan dokumentasi Transfer Pricing di Indonesia, pemilihan data pembanding dan kondisi-kondisi yang sesuai dalam penerapan metode transfer pricing yang bertujuan untuk mendukung pedoman transfer pricing yang sudah ada sehingga tidak terdapat perbedaan yang terlalu jauh antara wajib

pajak dengan pemeriksa dalam penafsiran pedoman maupun peraturan yang bersifat umum.

• Terkait dengan perbedaan data pembanding, selain berasal dari penyedia data independen, hendaknya Direktorat Jenderal Pajak memiliki database sendiri yang update dan valid serta dapat diakses oleh wajib pajak sehingga dapat dijadikan acuan dalam melakukan pengujian transaksi dengan related party.

• Dalam pembuatan dokumentasi transfer pricing, wajib pajak agar mengungkapkan struktur grup perusahaan dan gambaran transaksi dengan related party secara lengkap dan sebenarnya agar memudahkan wajib pajak ataupun konsultan yang mendampingi wajib pajak dalam proses pemeriksaan sehingga megurangi potensi kerugian yang dapat dialami wajib pajak pada saat pemeriksaan, maupun pada saat proses keberatan dan banding di pengadilan pajak.

KEPUSTAKAAN

Darussalam & Danny, S. (2008). Konsep dan Aplikasi Cross Border Transfer Pricing untuk tujuan perpajakan. Jakarta: Danny Darussalam Tax Center.

Feinschreiber, R. (2004). Transfer pricing method (an application guide); new jersey.

Canada: John Wiley & Sons

Gunadi. (2007). Pajak Internasional. Lembaga Penerbit FE UI, Edisi Revisi. hal.221

Leo, Petrus. “Kajian Kebijakan Perpajakan Dalam Kerangka Transfer Pricing Terhadap Perusahaan Multinasional Sehubungan Dengan Perjanjian Alokasi Biaya Pada PT. XYZ Di Indonesia.” Tesis Pascasarjan UI, 2004.

Nurmantu, Safri, 2005 Pengantar Perpajakan, Jakarta: Granit, 2005, Hal. 8

OECD. “Transfer Pricing Guidelines For Multinational Enterprises And Tax Administrations”. 2010

PER-43/PJ/2010 Tentang Penerapan Prinsip Kewajaran Dan Kelaziman Usaha Dalam Transaksi Antara Wajib Pajak Dengan Pihak Yang Mempunyai Hubungan Istimewa.

PER-32/PJ/2011 tahun 2011 Perubahan atas PER-43/PJ/2010 tentang Penerapan Prinsip Kewajaran dan Kelaziman Usaha dalam Transaksi Antara Wajib Pajak dengan Pihak yang Mempunyai Hubungan Indonesia

S-153/PJ.04/2010 tahun 2010 tentang Panduan Pemeriksaan Kewajaran Transaksi Afiliasi Transfer Pricing

Transfer Pricing Documentation PT X 2010

Widodo, Erna, Mukhtar, Konstruksi ke Arah Penelitian Deskrptif, Yogyakarta, Avirouz, 2000