SKRIPSI

ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI KEBIJAKAN PENYALURAN KREDIT PERBANKAN

(STUDI PADA BANK UMUM PERSERO YANG ADA DI INDONESIA)

OLEH

RAJA MUHAMMUD SIREGAR 090503243

PROGRAM STUDI S – 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Faktor – Faktor Yang Mempengaruhi Kebijakan Penyaluran Kredit Perbankan (Studi Pada Bank Umum Persero Yang Ada Di Indonesia pada Tahun 2010 – 2012)” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatra Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skrispsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, September 2014 Yang membuat pernyataan

KATA PENGANTAR

Alhamdulillah Puji dan Syukur bahwa hamba ucapkan kehadirat ALLAH SWT yang telah memberikan rahmat dan karunia – Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Faktor – Faktor Yang Mempengaruhi Kebijakan Penyaluran Kredit Perbankan (Studi Pada Bank Umum Persero yang Ada di Indonesia pada Tahun 2010 – 2012)”.

Penulis telah banyak dapat menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan,yaitu:

1. Bapak Prof. Dr. Azhar Maksum, S.E., M.Ec., Ak selaku Dekan Fakultas Ekonomi Universitas Sumatra Utara.

2. Bapak Dr. Syafrudin Sugihen Ginting, MAFIS, Ak selaku Ketua Departemen Akuntansi Universitas Sumatra Utara dan Drs. Hotmal Ja’far, MM., Ak selaku Sekretaris Departemen Akuntansi Universitas Sumatra Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak selaku Ketua Program S – 1 Akuntansi Fakultas Ekonomi Universitas Sumatra Utara dan Ibu Dra. Mutia Ismail, M.M., Ak selaku Sekretaris Program S – 1 Akuntansi Universitas Sumatra Utara.

4. Bapak Drs. Sucipto, M.M., Ak selaku Dosen Pembimbing yang telah banyak meluangkan waktu, pikiran, tenaga, serta bimbingannya kepada penulis selama proses penyusunan dan penyelesaian skripsi ini.

5. Bapak Drs. Chairul Nazwar, M.Si., Ak selaku Dosen Pembaca Penilai yang telah meluangkan waktu, pikiran, tenaga, serta bimbingannya kepada penulis selama proses penyusunan dan penyelesaian skripsi ini.

7. Dan juga untuk teman – teman saya Raja Hotmarulitua Hutasoit, Puji Benito Pasaribu, Muhammad Husein Harahap, Davy Parsaroan Pardede, Tammam Abdul Hadi Dalimunte, Aswin Akbar, Muhammad Arianto, Khairi Azmi Sinambela, Iwan Friandy Lubis, Indrawansyah Maulana Tanjung, Teuku Fisnul Sanura, Reza Agusetiawan, dan juga teman – teman yang selalu memberi doa dan dukungan kepada penulis selama penyusunan dan penyelesaian skripsi, dan khususnya kepada senior pembimbing abang Muhammad Rubby, S.E yang telah memberikan waktu, tenaga, saran, dukungan, semangat dan dukungan kepada penulis dalam menyelesaikan skripsi ini.

Hanya doa yang dapat penulis panjatkan semoga ALLAH SWT membalas semua kebaikan Bapak, Ibu, Saudara, sahabat dan juga rekan – rekan yang tidak dapat penulis sebutkan satu per satu. Dengan tulus hati, penulis juga mengharapkan kritik dan saran yang bersifat membangun dari semua pihak. Akhir kata, semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, September 2014 Penulis,

ABSTRAK

ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI KEBIJAKAN PENYALURAN

KREDIT PERBANKAN (STUDI PADA BANK UMUM PERSERO YANG

ADA DI INDONESIA)

Penilitian ini bertujuan untuk menganalisa faktor – faktor yang mempengaruhi penyaluran kredit pada bank umum yang ada di Indonesia. Variabel dependen dalam penilitian ini adalah Kredit dan variabel independennya adalah rasio – rasio keuangan antara lain DPK, CAR, NPL, ROA.

Penilitian ini menggunakan seluruh bank umum yang terdaftar di Bursa Efek Indonesia pada periode 2010 – 2012 sebagai populasi. Pengambilan sampel yang dilakukan dengan cara metode purposive sampling dan hanya 4 bank umum yang memenuhi kriteria dalam penilitian ini. Data mengenai rasio – rasio keuangan yang didapat dari masing – masing website bank umum dan website Bank Indonesia.

Pengujian hipotesis dilakukan untuk mengetahui pengaruh dari variabel independen terhadap variabel dependen baik secara parsial maupun simultan. Hasil pengujian secara parsial menunjukkan bahwa hanya NPL dan ROA yang berpengaruh secara signifikan terhadap Kredit. Pada pengujian secara simultan, semua variabel (DPK, CAR, NPL, dan ROA) berpengaruh signifikan dengan Kredit.

ABSTRACT

THE FACTORS OF ANALYZE THAT INFLUENCE THE POLICY

OF BANKING CREDIT DISTRIBUTIONS ( RESEARCH FROM GENERAL BANKS IN INDONESIA)

This research is to analyze the factors that influences the banking credit distributions to general banks in Indonesia. The dependent variable in this research is Credit. The financial ratio which include in independent variable are DPK,CAR, NPL, ROA.

The research uses all banks that registered in BEI, in 2010-2012 period as population. The sample taken by using purposive sampling method and only 4 banks are qualified. The data about financial ratio are collected from their own websites and Bank of Indonesia.

The objective of this test is to get results of this research by using partial and simultaneous methods from dependent variable and independent variable. The partial test shows that only NPL and ROA significantly influence to the credit. On the other hand, all variables ( DPK, CAR, NPL, ROA) effected the credit as the simultaneous result.

DAFTAR ISI

Halaman

PERNYATAAN ………... i

KATA PENGANTAR ………... ii

ABSTRAK ………... v

ABSTRACT ………. vi

DAFTAR ISI ………... vii

DAFTAR TABEL ………... xi

DAFTAR GAMBAR ………... x

DAFTAR LAMPIRAN ………... xi

BAB I PENDAHULUAN ……… 1

1.1 Latar Belakang ……… 1

1.2 Perumusan ………... 5

1.3 Tujuan dan Kegunaan ……… 5

1.4 Tujuan Penelitian ……….... 6

BAB II TELAAH PUSTAKA DAN PENGEMBANGAN MODEL ……… 8

2.1 Telaah Pustaka ………. 8

2.1.1 Bank Dan Kredit ……….. 8

2.1.2 Dana Pihak Ketiga (DPK) ………... 10

2.1.3 Capital Adequacy Ratio (CAR) ……….... 11

2.1.4 Non Performing Loan (NPL) ……….. 12

2.1.5 Return On Asset (ROA) ………... 14

2.2 Penelitian Terdahulu ………... 15

2.3 Pengaruh Variabel Independen terhadap Variabel Dependen 17 2.4 Kerangka Konseptual ……….. 18

2.5 Hipotesis Penilitian ……….. 19

BAB III METODE PENELITIAN ………... 20

3.1 Jenis dan Sumber Data ……….. 20

3.2 Variabel Penilitian dan Definisi Operasional ………... 20

3.2.1 Variabel Penilitian ………... 20

3.2.2 Definisi Operasional ………... 21

3.3 Populasi dan Sampel Penilitian ………. 22

3.4 Jenis dan Sumber Data ……….. 23

3.5 Metode Pengumpulan Data ………... 24

3.6 Teknik Analisis ………... 24

3.6.1 Uji Asumsi Klasik ………... 24

3.6.1.1 Uji Normalitas ………. 24

3.6.1.2 Uji Heterokedastisitas ………. 25

3.6.1.3 Uji Autokorelasi ………... 25

3.6.1.4 Uji Multikolinearitas ………... 26

3.6.2 Pengujian Hipotesis ………. 27

3.6.2.1 Uji Koefisien Determinasi ……….. 27

3.6.2.3 Uji Simultan (Uji F) ………. 28

BAB IV HASIL DAN PENILITIAN ……… 29

4.1 Data Penilitian ……….. 29

4.2 Analisis Data Penilitian ………... 29

4.2.1 Analisis Deskriptif ………... 29

4.2.2 Pengujian Asumsi Klasik ……… 31

4.2.2.1 Uji Normalitas Data ………. 31

A. Grafik Histogram ………. 31

B. Grafik Garis ……….. 32

4.2.2.2 Uji Heterokedastisitas ………... 34

4.2.2.3 Uji Autokorelasi ………... 35

4.2.2.4 Uji Multikolienaritas ………... 36

4.2.3 Uji Hipotesis ……….. 38

4.2.3.1 Uji Koefisien Determinasi ……… 38

4.2.3.2 Uji Parsial (Uji t) ……….. 39

4.2.3.3 Uji Simultan (Uji F) ……….. 42

4.3 Pembahasan Hasil Penilitian ……… 43

BAB V KESIMPULAN DAN SARAN ……… 45

5.1 Kesimpulan ………. 45

5.2 Keterbatasan Penilitian ………. 46

5.3 Saran ……… 46

DAFTAR PUSTAKA ……… 48

DAFTAR TABEL

No. Tabel Judul

Halaman

2.1 Tinjauan Peneliti Terdahulu ……….. 15

3.1 Definisi Operasional dan Pengukuran Variabel …………... 21

3.2 Daftar Bank Umum yang Dijadikan Sampel ……… 23

4.1 Tabel Deskriptif ………... 29

4.2 Hasil Uji Normalitas Data ………... 33

4.3 Hasil Uji Autokorelasi ………. 36

4.4 Hasil Uji Multikolinearitas ……….. 36

4.5 Hasil Uji Koefisien Determinasi (R2) ……….. 38

4.6 Hasil Uji Parsial (Uji t) ………. 39

DAFTAR GAMBAR

No. Gambar Judul

Halaman

2.1 Kerangka Konseptual ………... 18

4.1 Uji Normalitas Histogram ……… 31

4.2 Uji Normalitas Grafik P – Plot ………. 32

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Tabel Deskriptif ………... 29

2 Hasil Uji Normalitas Data ………... 33

3 Hasil Uji Autokorelasi ………. 36

4 Hasil Uji Multikolinearitas ……….. 36

5 Hasil Uji Koefisien Determinasi (R2) ……….. 38

6 Hasil Uji Parsial (Uji t) ………. 39

7 Hasil Uji Simultan (Uji F) ……… 42

8 Uji Normalitas Histogram ………... 31

9 Uji Normalitas Grafik P – Plot ………... 32

ABSTRAK

ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI KEBIJAKAN PENYALURAN

KREDIT PERBANKAN (STUDI PADA BANK UMUM PERSERO YANG

ADA DI INDONESIA)

Penilitian ini bertujuan untuk menganalisa faktor – faktor yang mempengaruhi penyaluran kredit pada bank umum yang ada di Indonesia. Variabel dependen dalam penilitian ini adalah Kredit dan variabel independennya adalah rasio – rasio keuangan antara lain DPK, CAR, NPL, ROA.

Penilitian ini menggunakan seluruh bank umum yang terdaftar di Bursa Efek Indonesia pada periode 2010 – 2012 sebagai populasi. Pengambilan sampel yang dilakukan dengan cara metode purposive sampling dan hanya 4 bank umum yang memenuhi kriteria dalam penilitian ini. Data mengenai rasio – rasio keuangan yang didapat dari masing – masing website bank umum dan website Bank Indonesia.

Pengujian hipotesis dilakukan untuk mengetahui pengaruh dari variabel independen terhadap variabel dependen baik secara parsial maupun simultan. Hasil pengujian secara parsial menunjukkan bahwa hanya NPL dan ROA yang berpengaruh secara signifikan terhadap Kredit. Pada pengujian secara simultan, semua variabel (DPK, CAR, NPL, dan ROA) berpengaruh signifikan dengan Kredit.

ABSTRACT

THE FACTORS OF ANALYZE THAT INFLUENCE THE POLICY

OF BANKING CREDIT DISTRIBUTIONS ( RESEARCH FROM GENERAL BANKS IN INDONESIA)

This research is to analyze the factors that influences the banking credit distributions to general banks in Indonesia. The dependent variable in this research is Credit. The financial ratio which include in independent variable are DPK,CAR, NPL, ROA.

The research uses all banks that registered in BEI, in 2010-2012 period as population. The sample taken by using purposive sampling method and only 4 banks are qualified. The data about financial ratio are collected from their own websites and Bank of Indonesia.

The objective of this test is to get results of this research by using partial and simultaneous methods from dependent variable and independent variable. The partial test shows that only NPL and ROA significantly influence to the credit. On the other hand, all variables ( DPK, CAR, NPL, ROA) effected the credit as the simultaneous result.

BAB I PENDAHULUAN

1.1Latar Belakang

Pembangunan ekonomi di suatu negara sangat bergantung pada perkembangan dinamis dan kontribusi nyata dari sektor perbankan. Ketika sektor terpuruk perekonomian nasional juga ikut terpuruk. Demikian pula sebaliknya, ketika perekonomian mengalami stagnasi sektor perbankan juga terkena imbasnya dimana fungsi intermediasi tidak berjalan normal. Krisis Moneter 1997-1998 yang melanda perekonomian Indonesia telah berimbas pada sektor perbankan. Krisis yang diawali dengan devaluasi nilai tukar Rupiah terhadap Dolar AS telah menimbulkan ledakan kredit macet dan melunturkan kepercayaan masyarakat kepada lembaga perbankan yang ada pada gilirannya melemahkan fungsi intermediasi perbankan. Menurut Dahlan Siamat (2005 : 165) salah satu alasan terkonsentrasinya usaha bank dalam penyaluran kredit adalah sifat usaha bank sebagai lembaga intermediasi antara unit

surplus dengan unit defisit, dan sumber utama dana bank berasal dari masyarakat sehingga secara moral mereka harus menyalurkan kembali kepada masyarakat dalam bentuk kredit. Sebagaimana umumnya negara berkembang, sumber pembiayaan dunia usaha di Indonesia masih didominasi oleh penyaluran kredit perbankan yang diharapkan dapat mendorong pertumbuhan ekonomi. Pemberian kredit merupakan aktivitas bank yang paling utama dalam menghasilkan keuntungan, tetapi risiko yang terbesar dalam bank juga bersumber dari pemberian kredit. Oleh karena itu pemberian kredit harus dikawal dengan manajemen risiko yang ketat (InfoBankNews.com, 2007).

menyalurkan kembali dana tersebut dalam bentuk kredit. Dana-dana yang dihimpun dari masyarakat (dana pihak ketiga) merupakan sumber dana terbesar yang paling diandalkan oleh bank dan penyalurannya dalam bentuk kredit menjadi faktor yang krusial dalam menilai baik buruknya kinerja bank tersebut.

Pentingnya kredit bagi perekonomian nasional juga disadari betul oleh pemerintah dan Bank Indonesia. Program Kredit Usaha Rakyat (KUR) lahir sebagai respon atas keluarnya Instruksi Presiden No. 6 Tahun 2007 tentang Kebijakan Percepatan Pengembangan Sektor Riil dan Pemberdayaan Usaha Mikro, Kecil dan Menengah khususnya Bidang Reformasi Sektor Keuangan, yang bertujuan untuk menggerakkan sektor riil melalui kredit modal kerja dan/atau kredit investasi bagi usaha produktif yang feasible (kelayakan) namun belum

bankable (memenuhi syarat bank). Disisi lain Bank Indonesia berniat mengubah lagi aturan Giro Wajib Minimum (GWM). Perubahan ini bertujuan untuk mendorong penyaluran kredit perbankan. Dalam aturan yang berlaku itu, besarnya GWM untuk tiap bank sesuai dengan rasio penyaluran kredit terhadap Dana Pihak Ketiga (Loan to Deposit Ratio) bank tersebut. Dalam menyongsong era pasar bebas, persaingan bisnis di berbagai sektor akan semakin ketat, termasuk juga pada sektor perkreditan. Dalam konteks ini, pihak bank dituntut untuk dapat menjaga prestasi dan fasilitas kredit yang diberikan agar dapat terjamin dengan baik, dimulai dari perencanaan kredit, analisa kredit, administrasi pengawasan kredit, dan yang terpenting adalah kebijakan perkreditan yang diterapkan.

Penelitian mengenai faktor-faktor yang mempengaruhi penyaluran kredit perbankan telah dilakukan oleh beberapa peneliti. Berdasarkan penelitian terdahulu, dapat disimpulkan bahwa faktor-faktor yang mempengaruhi penyaluran kredit perbankan antara lain adalah DPK, CAR, NPL, ROA (Billy, 2010 ; Dias, 2010).

dilakukan oleh Dias (2010) menunjukkan pengaruh yang negatif dan tidak signifikan. Dengan adanya reearch gap dari hasil penelitian tersebut, maka perlu dilakukan penelitian lanjutan mengenai pengaruh DPK terhadap penyaluran kredit perbankan.

CAR dalam penelitian yang dilakukan oleh Billy (2010) menunjukkan pengaruh yang negatif dan signifikan terhadap penyaluran kredit perbankan. Di sisi lain, penelitian yang dilakukan oleh Dias (2010), CAR menunjukkan pengaruh yang positif dan signifikan terhadap penyaluran kredit perbankan. Dengan adanya reearch gap dari hasil penelitian tersebut, maka perlu dilakukan penelitian lanjutan mengenai pengaruh CAR terhadap penyaluran kredit perbankan.

NPL dalam penelitian yang dilakukan oleh Billy (2010) menunjukkan pengaruh yang negatif dan signifikan terhadap penyaluran kredit perbankan. Berbeda dengan penelitian Billy (2010), NPL dalam penelitian Dias (2010) menunjukkan pengaruh yang positif, namun tidaklah signifikan. Dengan adanya reearch gap dari hasil penelitian tersebut, maka perlu dilakukan penelitian lanjutan mengenai pengaruh NPL terhadap penyaluran kredit perbankan. ROA dalam penelitian yang dilakukan oleh Dias (2010) menunjukkan pengaruh yang positif dan signifikan terhadap penyaluran kredit perbankan. Namun, penelitian yang dilakukan oleh Yulhasnita (2011) menunjukkan adanya pengaruh yang negatif dan tidak signifikan antara ROA terhadap penyaluran kredit perbankan. Dengan adanya reearch gap dari hasil penelitian tersebut, maka perlu dilakukan penelitian lanjutan mengenai pengaruh ROA terhadap penyaluran kredit perbankan.

mengambil judul “Analisis Faktor-Faktor yang Mempengaruhi Kebijakan Penyaluran Kredit Perbankan (Studi Pada Bank Umum Persero Yang Ada di Indonesia)”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dijelaskan diatas, maka dapat dirumuskan permasalahan dalam penilitian adalah:

1. Bagaimana pengaruh Dana Pihak Ketiga (DPK) terhadap penyaluran kredit perbankan?

2. Bagaimana pengaruh Capital Adequacy Ratio (CAR) terhadap penyaluran kredit perbankan?

3. Bagaimana pengaruh Non Performing Loan (NPL) terhadap penyaluran kredit perbankan?

4. Bagaimana pengaruh Return On Asset (ROA) terhadap penyaluran kredit perbankan?

1.3 Tujuan Penilitian

Tujuan yang ingin dicapai dalam penilitian ini adalah:

1. Menganalisis pengaruh Dana Pihak Ketiga (DPK) terhadap penyaluran kredit perbankan.

2. Menganalisis pengaruh Capital Adequacy Ratio (CAR) terhadap penyaluran kredit perbankan.

3. Menganalisis pengaruh Non Performing Loan (NPL) terhadap penyaluran kredit perbankan.

1.4 Manfaat Penilitian

Dalam penilitian ini dapat diambil beberapa manfaat yang diharapkan bias berguna bagi beberapa pihak diantaranya adalah:

1. Bagi peniliti

Peniliti akan lebih memahami hal-hal yang berkaitan dan memberikan gambaran mengenai penyaluran kredit Bank Umum dan faktor – faktor yang mempengaruhi kebijakan penyaluran kredit perbankan.

2. Bank Umum

Sebagai bahan pertimbangan dalam pengambilan keputusan keuangan yang berkaitan dengan penyaluran kredit Bank Umum dan yang mempengaruhi kebijakan penyaluran kredit perbankan.

3. Nasabah

Sebagai bahan pertimbangan dalam membantu nasabah dan calon nasabah dalam mengambil keputusan untuk melakukan penyaluran kredit di bank – bank umum.

4. Akademisi dan Peniliti Selanjutnya

BAB II

TINJAUAN PUSTAKA

2.1 TINJAUAN PUSTAKA 2.1.1 Bank dan Kredit

“Bank adalah lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyrakat serta memberikan jasa bank lainnya” (Kasmir : 2000 : 11).

Menurut Undang – Undang No. 10 Tahun 1998 bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk – bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Menurut Undang – Undang No. 10 Tahun 1998 Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan Prinsip Syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Kata kredit berasal dari kata Yunani “Credere” yang berarti kepercayaan, atau berasal dari Bahasa Latin ”Creditum” yang berarti kepercayaan akan kebenaran. Pengertian tersebut dibakukan oleh Pemerintah dengan dikeluarkannya Undang – Undang Pokok Perbankan No.14 Tahun 1967 bab 1 pasal 1,2 yang merumuskan pengertian kredit sebagai berikut:

“Kredit adalah penyediaan uang atau disamakan dengan itu berdasarkan persetujuan pinjam meminjam antara bank dengan pihak peminjam berkewajiban melunasi hutangnya setelah

jangka waktu tertentu dengan jumlah bunga yang telah ditentukan”.

uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau

kesepakatan pinjam meminjam untuk melunasi hutangnya setelah jangka waktu tertentu

dengan jumlah bunga”.

Adapun unsur - unsur yang terkandung dalam pemberian suatu fasilitas kredit adalah sebagai berikut (Kasmir, 2000 : 74) :

1. Kepercayaan. Yaitu suatu keyakinan pemberi kredit bahwa kredit yang diberikan akan benar - benar diterima kembali dimasa tertentu dimasa datang.

Kepercayaan ini diberikan oleh bank, dimana sebelumnya sudah dilakukan penelitian penyelidikan tentang nasabah baik secara interen maupun eksteren.

Penelitian dan penyelidikan tentang kondisi masa lalu dan sekarang terhadap nasabah pemohon kredit.

2. Kesepakatan. Yaitu adanya kesepakatan antara pemberi kredit dan penerima kredit. Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing - masing pihak menandatangani hak dan kewajibannya.

3. Jangka Waktu. Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati. Jangka waktu tersebut bisa berbentuk jangka pendek, jangka menengah, atau jangka panjang.

4. Risiko. Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu risiko tidak tertagihnya / macet pemberian kredit. Semakin panjang suatu kredit semakin besar risikonya demikian pula sebaliknya. Risiko ini menjadi tanggungan bank, baik risiko yang disengaja oleh nasabah yang lalai, maupun oleh risiko yang tidak disengaja.

5. Balas Jasa. Merupakan keuntungan atas pemberian suatu kredit atau jasa tersebut yang kita kenal dengan nama bunga. Balas jasa dalam bentuk bunga dan biaya administrasi kredit ini merupakan keuntungan bank. Sedangkan bagi bank yang berdasarkan prinsip syariah balas jasanya ditentukan dengan bagi hasil.

Kesimpulannya dari teori – teori diatas adalah penyediaan uang atau tagihan yang dipersamakan dengan berdasarkan persetujuan atau kesepakatan pinjam meminjam dan harus melunasi dalam jangka waktu tertentu dengan jumlah bunga.

2.1.2 Dana Pihak Ketiga (DPK)

Menurut Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 dana yang dipercayakan oleh masyarakat kepada bank dapat berupa giro, tabungan, dan deposito. Dana – dana yang dihimpun dari masyarakat ternyata merupakan sumber dana terbesar yang paling diandalkan oleh bank. Giro adalah simpanan yang penarikannya dapat dilakukan setiap saat menggunakan cek, bilyet giro, sarana perintah pembayaran lainnya, atau dengan pemindahbukuan. Tabungan adalah simpanan yang penarikannya hanya dilakukan dengan menurut syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro. Dan deposito adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan bank (Siamat : 2004).

Kesimpulannya dari teori – teori diatas adalah dana – dana yang dihimpun dari masyarakat yang di percayakan kepada bank melalui giro, tabungan, dan deposito.

2.1.3 Capital Adequacy Ratio (CAR)

“Capital Adequacy Ratio dapat diartikan sebagai rasio kecukupan modal yang dihitung dengan membandingkan antara jumlah modal yang dimiliki bank dengan total aktiva tertimbang menurut risiko”. (Siamat : 2000 : 103). “CAR menunjukkan sejauh mana penurunan aset bank masih dapat ditutup oleh equity bank yang tersedia, semakin tinggi CAR semakin baik kondisi sebuah bank”. (Ali : 2004).

sejak akhir tahun 1997 CAR yang harus dicapai minimal 9%. Tetapi karena kondisi perbankan nasional sejak akhir 1997 terpuruk yang ditandai dengan banyaknya bank yang dilikuidasi, maka sejak Oktober 1998 besarnya CAR diklasifikasikan menjadi 3 kelompok:

1. Bank sehat dengan klasifikasi A, jika memiliki CAR 4% atau lebih.

2. Bank take over atau dalam penyehatan oleh BPPN (Badan Penyehatan Perbankan Nasional) dengan klasifikasi B, jika bank tersebut memiliki CAR antara -25% sampai 4%.

3. Bank Beku Operasi (BBO) dengan klasifikasi C, jika memiliki CAR kurang dari -25%. Bank dengan klasifikasi C inilah yang dilikuidasi.

Menurut Peraturan Bank Indonesia No. 3/21/PBI 2001 besarnya CAR perbankan untuk saat ini minimal 8%, sedangkan dalam Arsitektur Perbankan Indonesia (API) untuk menjadi bank jangkar Bank Umum harus memiliki CAR minimal 12%.

Menurut Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 CAR dirumuskan sebagai berikut:

��� = Modal Sendiri

ATMR � 100%

cadangan umum PPAP (maksimal 1,25%), modal pinjaman, pinjaman subordinasi (maksimal 50% dari Modal Inti), dan peningkatan nilai penyertaan pada portofolio yang untuk dijual setinggi – tingginya sebesar 45%.

Sedangkan ATMR (Aktiva Tertimbang Menurut Resiko) terdiri dari aktiva neraca yang diberikan bobot sesuai kadar resiko kredit yang melekat dan beberapa pos dalam off-balance sheet yang diberikan bobot sesuai dengan kadar resiko kredit yang melekat.

Kesimpulan teori diatas adalah CAR adalah merupakan rasio permodalan yang menunjukkan bank dalam menyediakan dana untuk keperluan pengembangan usaha dan menampung risiko kerugian dana yang diakibatkan oleh kegiatan operasi bank.

2.1.4 Non Performing Loan (NPL)

“NPL mencerminkan risiko kredit, semakin kecil NPL semakin kecil pula risiko kredit yang ditanggung pihak bank. Bank dalam memberikan kredit harus melakukan analisis terhadap kemampuan debitur untuk membayar kembali kewajibannya. Setelah kredit diberikan bank wajib melakukan pemantauan terhadap penggunaan kredit serta kemampuan dan kepatuhan debitur dalam memenuhi kewajibannya” (Dendawijaya : 2004 : 64). “NPL merupakan rasio yang dipergunakan untuk mengukur kemampuan bank dalam mengcover risiko kegagalan pengembalian kredit oleh debitur”. (Dermawan : 2004)

Menurut Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 NPL dirumuskan sebagai berikut:

��� = Pembiayaan Bermasalah

Total Pembiayaan � 100 %

Penilaian Kualitas Bank Umum, Penyisihan Penghapusan Aktiva Produktif (pencadangan) berupa:

1. Cadangan umum, ditetapkan paling kurang sebesar 1% (satu per seratus) dari Aktiva Produktif yang memiliki kualitas lancar.

2. Cadangan khusus, ditetapkan paling kurang sebesar:

- 5% (lima per seratus) dari Aktiva dengan kualitas Dalam Perhatian Khusus setelah dikurangi nilai agunan.

- 15% (lima belas per seratus) dari Aktiva dengan kualitas Kurang Lancar setelah dikurangi nilai agunan.

- 50% (lima puluh per seratus) dari Aktiva dengan kualitas Diragukan setelah dikurangi dengan nilai agunan.

- 100% (seratus per seratus) dari Aktiva dengan kualitas Macet setelah dikurangi dengan nilai agunan.

Nilai agunan yang dapat diperhitungkan sebagai pengurang dalam pembentukan Penyisihan Penghapusan Aktiva (pencadangan) ditetapkan sebagai berikut:

1. Surat berharga dan saham yang aktif diperdagangkan di bursa efek di Indonesia atau memiliki peringkat investasi paling tinggi sebesar 50% (lima puluh per seratus) dari nilai yang tercatat di bursa efek pada akhir bulan.

2. Tanah, gedung, rumah tinggal, pesawat udara, kapal laut, kendaraan bermotor, dan persediaan paling tinggi sebesar:

- 70% (tujuh puluh per seratus) dari penilaian, apabila penilaian dilakukan dalam 12 (dua belas) bulan terakhir.

- 30% (tiga puluh per seratus) dari penilaian, apabila penilaian yang dilakukan telah melampaui jangka waktu 18 (delapan belas) bulan namun belum melampaui 24 (dua puluh empat) bulan.

- 0% (nol per seratus) dari penilaian, apabila penilaian yang dilakukan telah melampaui jangka waktu 24 (dua puluh empat) bulan.

Jumlah debitur macet pada bank yang berada dalam sebuah perekonomian dapat meningkat secara signifikan. Hal ini dapat terjadi karena : kualitas kredit perusahaan yang terpengaruh oleh keadaan perekonomian yang memburuk, tingkat pengangguran yang makin pesat, dan naiknya tingkat suku bunga.

Kesimpulan teori diatas adalah NPL merupakan rasio yang mencerminkan risiko kredit, apabila semakin kecil NPL semakin pula risiko kredit yang ditanggung pihak bank.

2.1.5 Return On Assets (ROA)

ROA (Return On Assets) adalah rasio keuangan perusahaan yang berhubungan dengan aspek earning atau profitabilitas. ROA berfungsi mengukur efektivitas perusahaan dalam menghasilkan laba dengan memanfaatkan aktiva yang dimiliki. Laba merupakan hal yang penting bagi bisnis perbankan karena sebagian dari laba dapat disisihkan sebagai cadangan. Bertambahnya cadangan akan meningkatkan kredibilitas (tingkat kepercayaan) bank dimata masyarakat. Hal ini mendorong pengumpulan dan penyaluran dana masyarakat dapat berjalan dengan baik. Besarnya nilai ROA suatu bank dapat dihitung dengan rumus:

��� = Laba Sebelum Pajak

Total Asset � 100 %

keuntungan dapat diperoleh rata – rata terhadap setiap rupiah asetnya”. Menurut Dendawijaya (2005 : 118), “merupakan rasio profotabilitas yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh laba secara keseluruhan”. Nilai minimum ROA yang ditetapkan oleh Bank Indonesia adalah minimal 2%. Apabila nilai ROA tidak mencapai 2% dari ketentuan Bank Indonesia maka profitabilitas bank menunjukkan kondisi yang buruk tetapi jika nilai ROA yang dimiliki sebuah bank diatas 2% atau melebihi standar yang ditetapkan oleh Bank Indonesia maka menunjukkan kondisi yang baik dan sehat.

Kesimpulan teori diatas adalah merupakan rasio yang mengindikasikan mengukur kemampuan sebuah perusahaan berapa besar keuntungan dalam memperoleh laba secara keseluruhan yang diperoleh rata – rata terhadap setiap rupiahnya.

2.2 Penilitian Terdahulu

Ringkasan dari penelitian – penelitian terdahulu disajikan dalam Tabel 2.1 sebagai berikut: Tabel 2.1

Tinjauan Peneliti Terdahulu Peneliti

(Tahun)

Judul Penelitian Variabel Penelitian

Hasil Penelitian Billy Arma

Pratama (2010)

Analisis Faktor – Faktor Yang Mempengaruhi

Kebijakan

Penyaluran Kredit Perbankan (Studi pada Bank Umum di Indonesia)

Variabel Independen :

DPK (Dana Pihak Ketiga), CAR (Capital Adequacy

Ratio), NPL

(Non Performing

Kredit

Yulhasnita Pengaruh CAR

(Capital

Adequacy Ratio), ROA (Return On

Asset), ROE

(Return On

Equity), BOPO (Beban

Operasional Terhadap Pendapatan

Operasional), dan LDR (Loan To Deposit Ratio) Terhadap

Penyaluran Kredit Pada Perusahaan Perbankan Yang Terdaftar di BEI

Variabel independen:

Size berpengaruh secara negatif dan tidak signifikan di kedua model, capital adequacy

berpengaruh di kedua model, NPLs berpengaruh secara negatif di kedua model (signifikan terhadap ROA dan tidak signifikan terhadap ROE) Ikhwanisita (2011) Pengaruh Rasio Keuangan Terhadap Tingkat Profitabilitas Bank Syariah Mandiri (Januari 2007 – Desember 2009) Variabel independen: CAR, NPL, LDR, BOPO Variabel dependen: profitabilitas

Secara parsial, hanya LDR dan BOPO yang berpengaruh secara signifikan terhadap

profitabilitas

Secara simultan, CAR, NPL, LDR, BOPO berpengaruh secara signifikan terhadap profitabilitas Dody Yoga Prasetyo Santoro (2011) Analisis Pengaruh Beberapa Rasio Keuangan Terhadap Kinerja Profitabilitas Pada Bank Umum Syariah di Indonesia Periode

2006 - 2009

Variabel independen: CAR, NPL, LDR Variabel dependen: ROA

CAR dan LDR berpengaruh secara negatif terhadap ROA NPL berpengaruh secara positif terhadap ROA

DPK dalam penyaluran kredit adalah sifat usaha bank sebagai intermediasi antara unit surplus dengan unit defisit dan sumber utama dana bank berasal dari masyarakat sehingga secara moral mereka harus menyalurkan kembali kepada masyarakat dalam bentuk kredit.

Rasio CAR mencerminkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal bank sendiri, di samping dana – dana dari sumber di luar bank. Dengan meningkatkan nilai CAR, bank dapat karena melakukan ekspansi usaha dengan lebih aman melakukan investasi yang menguntungkan dalam rangka penyaluran kredit.

Rasio NPL mencerminkan risiko pembiayaan. Semakin tinggi rasio NPL menunjukkan bahwa kualitas pembiayaan yang diberikan bank umum semakin buruk. Adanya pembiayaan bermasalah cukup besar mengakibatkan hilangnya kesempatan untuk memperoleh keuntungan dari pembiayaan yang diberikan dan pada akhirnya akan menurunkan penyaluran kredit.

Rasio ROA adalah indikator yang menunjukkan bahwa apabila rasio ini meningkat maka aktiva bank telah digunakan secara optimal untuk memperoleh pendapatan sehingga diperkirakan ROA dan kredit memiliki hubungan yang positif dalam kegiatan usaha bank yang mendorong perekonomian.

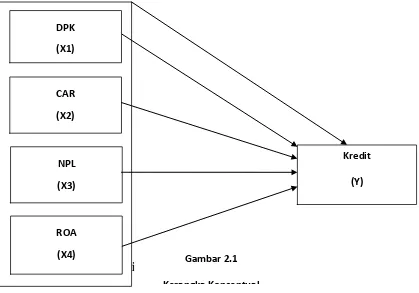

2.4 Kerangka Konseptual

2.5 Hipotesis Penilitian

Berdasarkan rumusan masalah, tujuan penilitian, tinjauan pustaka, dan kerangka konsptual yang ada diatas maka dapat dirumuskan dan disusun hipotesis dalam penilitian ini sebagai berikut:

H1 : DPK berpengaruh signifikan terhadap kredit perbankan H2 : CAR berpengaruh signifikan terhadap kredit perbankan H3 : NPL berpengaruh tidak signifikan terhadap kredit perbankan H4 : ROA berpengaruh tidak signifikan terhadap kredit perbankan H5 : DPK, CAR, NPL, ROA berpengaruh secara simultan terhadap

kredit perbankan

DPK

(X1)

CAR

(X2)

NPL

(X3)

ROA

(X4)

Kredit

(Y)

Gambar 2.1

BAB III

METODE PENILITIAN

3.1Jenis Penilitian

Jenis penilitian yang digunakan dalam penelitian ini adalah data sekunder Bank Umum di Indonesia yang meliputi Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return On Assets (ROA).

3.2Variabel Penilitian dan Definisi Operasional 3.2.1 Variabel Penelitian

Variabel yang digunakan dalam penilitian ini adalah sebagai berikut: 1. Variabel Dependen

Variabel ini sering juga disebut dengan variabel terikat atau variabel tidak bebas. Imam Ghozali (2006 : 41) menyatakan bahwa “variabel ini dijelaskan atau dipengaruhi oleh variabel independen”. Jadi, variabel dependen adalah konsekuensi dari variabel independen. Dalam penilitian ini, yang menjadi variabel dependen adalah Kredit.

2. Variabel Independen

Variabel ini sering juga disebut dengan variabel bebas, variabel stimulus, prediktor, atau

antecedent. Erlina (2006 : 41) menyatakan bahwa “variabel independen merupakan jenis variabel yang dipandang sebagai penyebab munculnya variabel dependen yang diduga sebagai akibatnya”.

Variabel – variabel independen dalam penilitian ini adalah rasio – rasio keuangan yang terdiri dari: Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non Performing Loan

3.2.2 Definisi Operasional

[image:31.595.75.527.261.674.2]Pengoperasionalan konsep (operationalizing the concept) atau biasa juga disebut dengan mendefinisikan konsep secara operasional menurut Erlina (2008 : 57) adalah “menjelaskan karakteristik dari obyek kedalam elemen-elemen yang dapat diobservasi yang dapat menyebabkan konsep dapat diukur dan dioperasionalkan kedalam penelitian”. Secara operasional, setiap variabel dalam penelitian ini dapat didefinisikan seperti yang tampak pada tabel 3.1 berikut ini:

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel Variabel Definisi Skala Pengukuran

DPK Dana yang

dipercayakan oleh masyarakat kepada bank berdasarkan perjanjian penyimpanan dana dalam bentuk giro, deposito, sertifikat deposito, tabungan, dan atau bentuk lainnya yang dipersamakan dengan itu

Rasio Posisi Dana Pihak Ketiga (DPK) pada Bank Umum pada akhir periode bulanan yang dinyatakan dalam Rupiah

CAR Perbandingan antara modal sendiri terhadap aktiva tertimbang menurut risiko

Rasio ��� = Modal Sendiri

ATMR � 100 %

NPL Perbandingan antara pembiayaan bermasalah terhadap total pembiayaan

Rasio ���

= Pembiayaan Bermasalah

Total Pembiayaan � 100 %

ROA Perbandingan antara laba sebelum pajak terhadap total asset

Rasio ���

= Laba Sebelum Pajak

3.3Populasi dan Sampel Penilitian

Populasi menurut Ghozali (2006 : 84) adalah “sekelompok entitas yang lengkap yang dapat berupa orang, kejadian, atau segala sesuatu yang mempunyai karakteristik tertentu”. Berdasarkan pengertian tersebut maka yang menjadi populasi penelitian ini adalah bank umum yang terdaftar di Bursa Efek Indonesia.

Sampel menurut Erlina (2008 : 75) adalah “bagian yang digunakan untuk memperkirakan karakteristik populasi”. Metode pengambilan sampel dalam penelitian ini menggunakan metode

purposive sampling, yaitu dengan mengambil sampel dari populasi berdasarkan kriteria tertentu. Dalam penelitian ini kriteria yang digunakan adalah sebagai berikut:

1. Merupakan Bank Umum yang terdaftar di BEI.

2. Bank Umum tersebut secara rutin dan berturut-turut mempublikasikan laporan tahunan (annual report)pada periode 2010 - 2012.

Berdasarkan kriteria tersebut, maka ada 4 bank umum yang memenuhi kriteria yang selanjutnya disajikan dalam tabel 3.2 berikut ini:

[image:32.595.137.473.542.694.2]

Tabel 3.2

Daftar Bank Umum Syariah yang dijadikan Sampel

No Nama Bank Umum

1 Bank Rakyat Indonesia 2 Bank Mandiri

3.4Jenis dan Sumber Data

Jenis data didalam penelitian ini adalah data sekunder, yaitu data yang telah dikumpulkan oleh lembaga pengumpulan data dan dipublikasikan untuk masyarakat pengguna data. Menurut Ghozali (2006 : 110), data sekunder merupakan “sumber data penelitian yang diperoleh peniliti secara tidak langsung melalui media perantara”.

Data sekunder pada penelitian ini diperoleh dari situs masing-masing bank umum syariah yang berupa laporan tahunan (annual report) yang dipublikasikan kepada pengguna data. Penelitian ini diwakili oleh empat bank umum dengan periode penelitian tiga tahun, yaitu mulai tahun 2010 sampai dengan 2012.

3.5 Metode Pengumpulan Data

Pengumpulan data dalam penelitian ini dilakukan dengan mengkaji buku, jurnal, dan makalah untuk memperoleh landasan teoritis yang komprehensif tentang perbankan syariah. Internet sebagai media pendukung juga digunakan untuk memperoleh data historis yang dipublikasikan melalui website masing-masing bank umum syariah dan website Bank Indonesia.

3.6Teknik Analisis

3.6.1 Pengujian Asumsi Klasik 3.6.1.1 Uji Normalitas Data

Uji normalitas data bertujuan untuk menguji apakah dalam sebuah model regresi, variabel dependen (Y), variabel independen (DPK, CAR, NPL, , dan ROA)pada bank umum syariah, atau keduanya mempunyai distribusi normal atau tidak. Menurut Sugiyono (2006 : 70), “suatu data yang membentuk distribusi normal bila jumlah di atas dan di bawah rata-rata adalah sama, demikian juga dengan simpangan bakunya”.

3.6.1.2 Uji Heterokedastisitas

Uji Heterokedastisitas bertujuan untuk menguji terjadinya perbedaan variance residual suatu periode pengamatan ke periode yang lain. Menurut Ghozali (2005 : 111), “uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain”.

Dasar pengambilan keputusannya menurut Ghozali (2005 : 111) adalah sebagai berikut:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur maka mengindikasikan telah terjadi heterokedastisitas.

2. Jika tidak ada pola yang jelas, serta titik menyebar dibawah angka 0 dan y, maka tidak terjadi heterokedastisitas.

Jika varian residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas dan jika berbeda disebut heterokedastisitas. Dalam model regresi yang baik tidak terjadi heterokedastisitas.

3.6.1.3 Uji Autokorelasi

kesalahan pada periode t-1”. Dalam model regresi yang baik tidak terjadi autokorelasi. Untuk mendeteksi masalah autokorelasi dapat dilakukan dengan menggunakan uji Durbin Watson (DW). Panduan untuk mendeteksi ada atau tidaknya autokorelasi menurut Erlina (2008 : 107) adalah sebagai berikut:

1. Bila nilai DW terletak antara batas atas (dU) dan (4-dU), maka koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi.

2. Bila nilai DW lebih rendah dari pada batas bawah (dL), maka koefisien autokorelasi lebih dari nol berarti ada autokorelasi positif.

3. Bila nilai DW lebih dari pada (4-dL), maka maka koefisien autokorelasi lebih kecil dari nol berarti ada autokorelasi negatif.

4. Bila nilai DW terletak antara batas atas (dU) dan batas bawah (dL) atau DW terletak antara (4-dU) dan (dL), maka hasilnya tidak dapat disimpulkan.

Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan lainnya. Hal ini sering ditemukan pada data time series. Pada data crossection, masalah autokorelasi relatif tidak terjadi.

3.6.1.4 Uji Multikolinearitas

“Multikolinearitas adalah situasi adanya korelasi variabel-variabel independen antara yang satu dengan yang lainnya. Dalam hal ini, kita sebut variabel bebas ini tidak orthogonal” (Erlina, 2008 : 105). Pengujian multikolinearitas bertujuan untuk mengetahui ada tidaknya multikolinearitas antar variabel independen. Dalam model regresi yang baik tidak terjadi korelasi antara variabel independen. Deteksi dilakukan dengan melihat nilai VIF (Variable Inflation Factor) dan nilai tolerance. Multikolinearitas terjadi jika VIF > 10 dan nilai

tolerance < 0,10.

3.6.2 Pengujian Hipotesis

Y = a + X1DPK+X2CAR+X3 NPL + X4 ROA + e Keterangan:

Y = Kredit a = Konstanta X1-X5 = Koefisien regresi DPK = Dana Pihak Ketiga CAR = Capital adequacy ratio

NPL = Non performing loan

ROA = Return on asset

e = Koefisien error

3.6.2.1 Uji Koefisien Determinasi (R2)

Untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen, maka digunakanlah koefisien determinasi. Koefisien determinasi menunjukkan seberapa besar variabel independen menjelaskan variabel dependennya. Dalam penelitian ini, nilai koefisien determinasi yang dipakai adalah nilai adjusted R2. Nilai adjusted

R2 adalah nol sampai dengan 1. Apabila nilai adjusted R2 semakin mendekati 1, maka variabel independennya memberikan semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

3.6.2.2 Uji Parsial (Uji t)

Secara parsial, pengujian hipotesis dilakukan dengan uji t. Menurut Ghozali (2005 : 202), “uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variabel dependen”. Uji ini bertujuan untuk mengetahui hubungan antara variabel-variabel independen terhadap variabel dependen secara parsial (individu). Kriteria pengambilan keputusan adalah:

3.6.2.3 Uji Simultan (Uji F)

Secara simultan, pengujian hipotesis dilakukan dengan uji F. Menurut Ghozali (2005 : 203), “uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/terikat”. Uji ini bertujuan untuk menguji pengaruh antara variabel independen terhadap variabel dependen secara bersama-sama.

Kriteria pengambilan keputusan adalah:

BAB IV

HASIL DAN PENILITIAN

4.1 Data Penilitian

Objek dalam penilitian ini adalah bank umum yang ada di Indonesia periode 2010 - 2012. Pemilihan sampel dilakukan dengan metode purposive sampling. Dari populasi bank umum yang begitu banyak di Indonesia, hanya 4 bank umum yang memenuhi kriteria dan untuk selanjutnya dapat dijadikan sampel yaitu Bank Rakyat Indonesia, Bank Mandiri, Bank Tabungan Negara, dan Bank Negara Indonesia.

4.2 Analisis Data Penilitian 4.2.1 Analisis Deskriptif

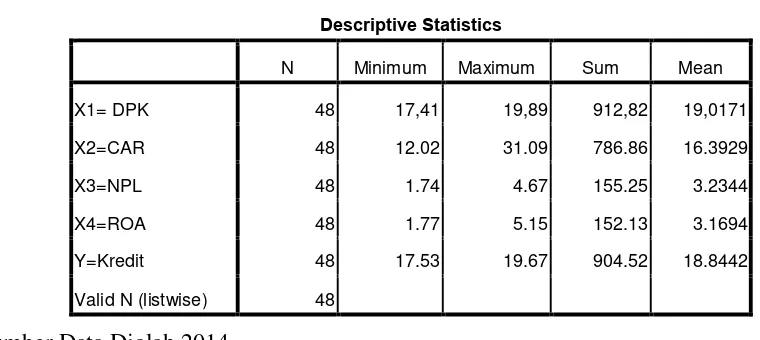

[image:38.595.92.472.533.703.2]Berdasarkan pengolahan data diperoleh nilai minimum, maksimum, rata – rata, dan standar deviasi dari masing – masing variabel penilitian. Hal tersebut dapat dilihat pada tabel 4.1

Tabel 4.1 Tabel Deskriptif

Descriptive Statistics

N Minimum Maximum Sum Mean

X1= DPK 48 17,41 19,89 912,82 19,0171

X2=CAR 48 12.02 31.09 786.86 16.3929

X3=NPL 48 1.74 4.67 155.25 3.2344

X4=ROA 48 1.77 5.15 152.13 3.1694

Y=Kredit 48 17.53 19.67 904.52 18.8442

Valid N (listwise) 48

Sumber Data Diolah 2014

Tabel 4.1 menunjukkan bahwa rata – rata masing dapat dilihat bahwa selama periode pengamatan, dapat diberi kesimpulan yaitu sebagai berikut:

Variable ini memiliki nilai terkecil sebesar 17,41 dengan nilai maksimum sebesar 19,89. jumlah nilai sample pada variable ini sebesar 912,82 dan rata-rata adalah 19,02.

2. Variabel Capital Adequacy Ratio (CAR)

Variable ini memiliki nilai terkecil sebesar 12.02 dengan nilai maksimum sebesar 31,09. jumlah nilai sample pada variable ini sebesar 786,86 dan rata-rata adalah 16,39.

3. Variabel Non Performing Loan (NPL)

Variable ini memiliki nilai terkecil sebesar 1,74 dengan nilai maksimum sebesar 4,67. jumlah nilai sample pada variable ini sebesar 155,25 dan rata-rata adalah 3,23.

4. Variabel Return On Assets (ROA)

Variable ini memiliki nilai terkecil sebesar 1,77 dengan nilai maksimum sebesar 5,15. jumlah nilai sample pada variable ini sebesar 152,13 dan rata-rata adalah 3,16.

5. Varibel Kredit

Variable ini memiliki nilai terkecil sebesar 17,53 dengan nilai maksimum sebesar 19,67. jumlah nilai sample pada variable ini sebesar 904,52 dan rata-rata adalah 18,84.

4.2.2 Pengujian Asumsi Klasik 4.2.2.1 Uji Normalitas Data

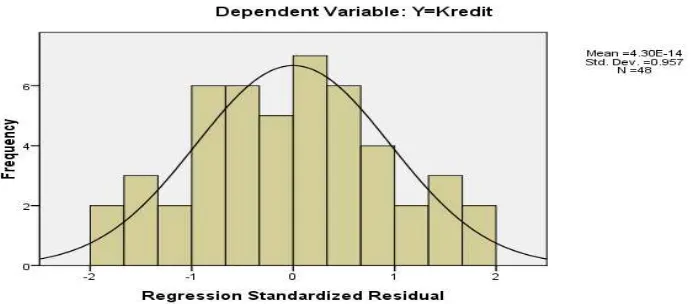

A. Grafik Histogram

[image:40.595.121.467.200.352.2]Pada pendekatan ini sebuah data memiliki distribusi normal jika bentuk kurva sama besar tidak ada kemencengan kurva baik ke kanan atau ke kiri.

Gambar 4.1

Uji Normalitas Histogram

Dari hasil spss diatas terlihat bahwa kurva sama besar dan tidak ada terjadi kemencengan garis baik kekanan maupun kekiri sehingga dapat dinyatakan bahwa data ini memang memiliki data yang berdistribusi normal.

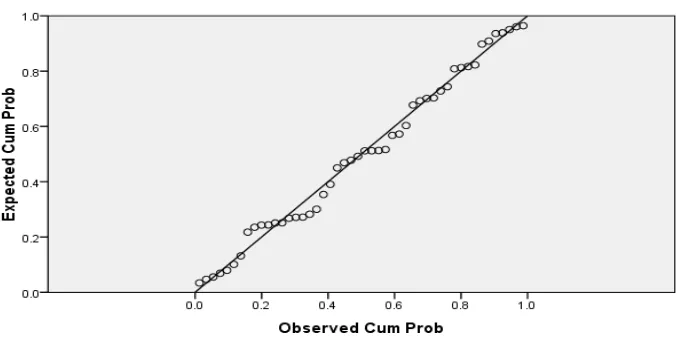

B. Grafik Garis

Gambar 4.2

Uji Normalitas Grafik P – Plot

Dari hasil spss diatas jelas terlihat bahwa titik – titik mengikuti garis diagonal dan tidak ada terjadi titik yang mencolok jauh dari garis diagonal sehingga pendekatan ini juga membuktikan bahwa data ini memiliki distribusi data yang normal.

Uji statistik yang dapat digunakan untuk menguji normalitas residual adalah uji statistik nonparametik. Kolomogrov – Smirnov. Jika nilai signifikasinya > 0,05 maka data terdistribusi normal. Jika nilai signifikasinya < 0,05 maka data terdistribusi tidak normal. Pengujian normalitas dengan metode statistik ini dapat dilihat pada tabel 4.2 sebagai berikut:

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 48

Normal Parametersa Mean .0000000

Std. Deviation .07979259

Most Extreme Differences Absolute .083

Kolmogorov-Smirnov Z .573

Asymp. Sig. (2-tailed) .898

a. Test distribution is Normal.

Tabel 4.2

Hasil Uji Normalitas Data

Dari hasil uji Kolmogrov – Smoirnov pada tabel 4.2 diatas menunjukkan nilai signifikasi = 0,898. Dengan demikian, data pada penilitian ini berdistribusi normal dan dapat digunakan untuk melakukan uji hipotesis karena 0,898 > 0,05.

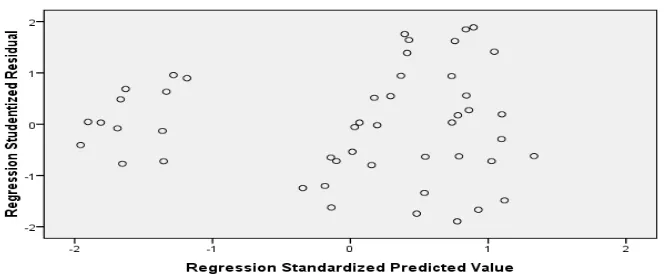

4.2.2.2 Uji Heterokedastisitas

Dasar pengambilan keputusannya menurut Ghozali (2005 : 111) adalah sebagai berikut: 1. Jika ada pola tertentu, seperti titik – titik yang ada membentuk pola

tertentu yang teratur, maka mengindikasikan telah terjadi heterokedastisitas.

2. Jika tidak ada pola yang jelas, serta titik menyebar dibawah angka 0 dan Y, maka tidak terjadi heterokedastisitas.

Cara mendeteksi ada tidaknya gejala heterokedastisitas adalah dengan melihat grafik

Gambar 4.3

Uji Heterokedastisitas (Scatterplot)

Pada gambar 4.3 tentang grafik scatterplot diatas terlihat titik – titik tidak membentuk suatu pola tertentu dan menyebar dibawah angka 0 dan titik Y, sehingga dapat disimpulkan pada data ini tidak terjadi heterokedastisitas yang artinya model baik digunakan untuk memprediksi nilai variabel dependen.

4.2.2.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menganalisis apakah dalam model regresi linear terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan t1 atau sebelumnya (Erlina, 2008 : 106). Untuk mendeteksi masalah autokorelasi dapat dilakukan dengan menggunakan uji Durbin Watson. Panduan untuk mendeteksi ada atau tidaknya autokorelasi adalah sebagai berikut:

1. Bila nilai terletak antara batas atas (dU) dan (4-dU), maka koefisien autokorelasi sama dengan nol berarti tidak ada autokorelasi.

3. Bila nilai DW lebih dari pada (4-dL), maka koefisien autokorelasi lebih kecil dari nol berarti ada autokorelasi negatif.

4. Bila nilai DW terletak antara batas atas (dU) dan batas bawah (dL) atau DW terletak antara (4-dU) dan (dL), maka hasilnya tidak dapat disimpulkan.

Model Summary

Model Durbin-Watson

1 1.171

a. Predictors: (Constant), X4=ROA,

X2=CAR, X3=NPL, X1= DPK

[image:44.595.181.516.606.755.2]b. Dependent Variable: Y=Kredit

Tabel 4.3 Hasil Uji Autokorelasi

Dari hasil SPSS diatas maka diperoleh nilai D-W sebesar 1,17, nilai ini berada diantara -2 sampai +2, maka dapat disimpulkan bahwa data ini bebas dari autokorelasi atau tidak ada masalah dalam pengambilan sampel time series.

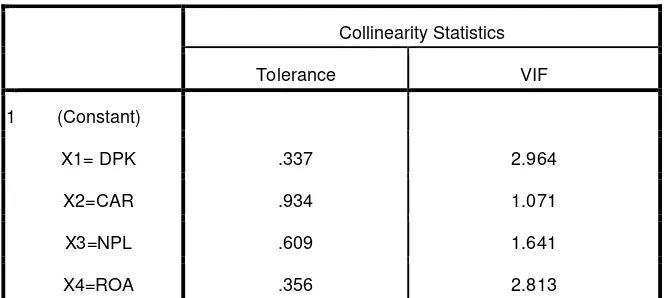

4.2.2.4Uji Multikolinearitas

Dalam model regresi yang baik tidak terjadi korelasi antara variabel independen. Deteksi dilakukan dengan melihat nilai VIF (Variable inflaction Factor) dan nilai tolerance. Multikolinearitas terjadi jika VIF > 10 dan nilai tolerance < 0,10.

Coefficientsa

Collinearity Statistics

Tolerance VIF

1 (Constant)

X1= DPK .337 2.964

X2=CAR .934 1.071

X3=NPL .609 1.641

Tabel 4.4

Hasil Uji Multikolinearitas

Berdasarkan tabel 4.4 diatas maka dapat diinterpretasikan sebagai berikut:

1. Pada variabel Dana Pihak Ketiga (DPK) tidak terjadi multikolinearitas karena nilai tolerance sebesar 0,337 > 0,1 dan nilai VIF sebesar 2,964 < 10.

2. Pada variabel Capital Adequacy Ratio (CAR) tidak terjadi multikolinearitas karena nilai tolerance sebesar 0,9347 > 0,1 dan nilai VIF sebesar 1,071 < 10.

3. Pada variabel Non Performing Loan (NPL) tidak terjadi multikolinearitas karena nilai tolerance sebesar 0,609 > 0,1 dan nilai VIF sebesar 2,813 < 10.

4. Pada variabel Return On Asset (ROA) tidak terjadi multikolinearitas karena nilai tolerance sebesar 0,356 > 0,1 dan nilai VIF sebesar 2,813 < 10.

Dari hasil diatas maka dapat disimpulkan tidak terjadi multikolinearitas antar variabel independen atau variabel independen dengan variabel dependen, artinya tidak terjadi hubungan yang memiliki korelasi yang tinggi antar variabel.

4.2.3 Uji Hipotesis

4.2.3.1Uji Koefisien Determinasi (R2)

Oleh karena itu, pada penilitian ini yang digunakan adjusted R2 berkisar antara nol dan satu. Jika nilai adjusted R2 makin mendekati satu maka makin baik kemampuan model tersebut dalam menjelaskan variabel independen dan sebaliknya.

Modal

Summary

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

Durbin -

Watson

1 .993a .985 .984 .08342 1.171

Tabel 4.5

Hasil Uji Koefisien Determinasi (R2)

Dari hasil tabel 4.5 diatas maka diperoleh nilai korelasi (R) sebesar 0,993 yang artinya nilai hubungan nilai variabel antara variabel DPK, CAR, NPL, dan ROA dengan Variabel Kredit sangat baik (tinggi) karena mendekati nilai 1. Nilai Koefisien Determinasi sebesar 98,5% artinya variabel DPK, CAR, NPL, dan ROA mampu menjelaskan variabel Kredit sebesar 98,5% yang sisanya sebesar 1,5% dipengaruhi oleh faktor lain yang tidak dijelaskan dalam penilitian ini.

4.2.3.2Uji Parsial (Uji t)

Uji ini bertujuan untuk mengetahui hubungan antara variabel independen terhadap variabel dependen secara parsial (individu). Kriteria pengambilan keputusan adalah:

a. Hipotesis diterima apabila thitung > ttabel pada sig – prob < α (0,05). b. Hipotesis ditolak apabila thitung < ttabel pada sig – prob > α (0,05).

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

X1= DPK .680 .027 .808 25.485 .000

X2=CAR -.005 .005 -.019 -1.006 .320

X3=NPL -.026 .018 -.035 -1.478 .147

X4=ROA .123 .020 .191 6.176 .000

[image:47.595.65.502.68.158.2]a. Dependent Variable: Y=Kredit

Tabel 4.6

Hasil Uji Parsial (Uji t)

Dari tabel 4.6 diperoleh nilai uji t tabel (0,05 : 43) sebesar 2,017. Dari hasil diatas maka dapat kita diinterpretasikan sebagai berikut:

1. Variabel DPK (X1) berpengaruh signifikan terhadap variabel kredit (Y) secara parsial (masing – masing) karena nilai t hitung 25,48 > t tabel 2,017 dan nilai signifikasi sebesar 0,00 < 0,05.

2. Variabel CAR (X2) tidak berpengaruh signifikan terhadap variabel kredit (Y) secara parsial (masing – masing) karena nilai t hitung -1,006 < t tabel 2,017 dan nilai signifikan sebesar 0,32 > 0,05.

3. Variabel NPL (X3) tidak berpengaruh signifikan terhadap variabel kredit (Y) secara parsial (masing – masing) karena nilai t hitung -1,478 < t tabel 2,017 dan nilai signifikasi sebesar 0,14 > 0,05.

4. Variabel ROA (X4) berpengaruh signifikan terhadap variabel kredit (Y) secara parsial (masing – masing) karena nilai t hitung 6,176 > t tabel 2,017 dan nilai signifikansi sebesar 0,00 < 0,05.

Maka dari hasil diatas dapat diketahui bahwa variabel yang melakukan pertumbuhan terhadap variabel kredit adalah variabel DPK dan variabel ROA. Untuk variabel CAR dan NPL harus dilakukan penekanan nilai untuk peningkatan nilai variabel kredit.

Y = a + X1DPK+X2CAR +X3 NPL+X4 ROA + e Y = 5,67 + 0,68 X1 – 0,005 X2 – 0.026 X3 + 0,123 X3 + e

Interpretasi terhadap persamaan regresi diatas yaitu:

1. Nilai konstanta sebesar 5.67, artinya jika nilai variabel DPK (X1), CAR (X2), NPL (X3), dan ROA(X4) bersifat konstan atau nol maka nilai variabel Kredit (Y) sebesar 5,67.

2. Nilai koefisien variabel DPK (X1) 0,68, artinya jika nilai variabel DPK (X1) ditingkatkan nilai variabel sebesar 0,68 dan sebaliknya jika nilai diturunkan maka akan menurunkan nilai variabel kredit (Y). Dalam hal ini terjadi hubungan yang Searah (positif).

3. Nilai koefisien variabel CAR (X2) sebesar -0,005, artinya jika nilai variabel CAR (X2) ditingkatkan satu satuan maka akan menurunkan nilai variabel Kredit (Y) sebesar 0,005 dan sebaliknya jika nilai ini diturunkan maka akan menaikkan nilai variabel kredit. Dalam hal ini terjadi hubungan yang berlawanan (negatif).

4. Nilai koefisien variabel NPL (X3) sebesar -0,026, artinya jika nilai variabel NPL (X3) ditingkatkan satu satuan maka akan menurunkan nilai variabel Kredit (Y) sebesar 0,026 dan sebaliknya jika nilai ini diturunkan maka akan menaikkan nilai variabel kredit. Dalam hal ini terjadi hubungan yang berlawanan (negatif).

5. Nilai koefisien variabel ROA (X4) sebesar 0,123, artinya jika nilai variabel ROA (X4) ditingkatkan nilai variabel sebesar 0,123 dan sebaliknya jika nilai diturunkan maka akan menurunkan nilai variabel kredit (Y). Dalam hal ini terjadi hubungan yang Searah (positif).

4.2.3.3Uji Simultan (Uji F)

Uji ini bertujuan untuk menguji pengaruh antara variabel independen terhadap variabel dependen secara bersama – sama:

Kriteria pengambilan keputusan adalah:

a. Hipotesis diterima apabila Fhitung > Ftabel atau sig – prob < α (0,05). b. Hipotesis ditolak apabila Fhitung < Ftabel atau sig – prob > α (0,05). Hasil uji simultan ini dapat dilihat dari tabel 4.7 sebagai berikut:

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 20.199 4 5.050 725.642 .000a

Residual .299 43 .007

Total 20.499 47

a. Predictors: (Constant), X4=ROA, X2=CAR, X3=NPL, X1= DPK

b. Dependent Variable: Y=Kredit

Dari tabel uji F maka diperoleh nilai F tabel(0,005:4:43)= 2,588. Nilai F hitung sebesar 725,64 > F tabel dan nilai signifikansi = 0,000 < 0,05 maka dapat disimpulkan bahwa variabel DPK, CAR, NPL, ROA memiliki pengaruh yang sangat signifikan terhadap variabel Kredit. Artinya jika keempat variabel ini ditingkatkan secara bersamaan maka akan menaikkan / pertumbuhan bagi variabel kredit

4.3 Pembahasan Hasil Penilitian

Dalam pengujian secara parsial, ditemukan hanya DPK (X1), dan ROA (X4) yang memiliki pengaruh signifkan terhadap Kredit (Y), sedangkan variabel CAR (X2), dan NPL (X3) tidak berpengaruh signifikan terhadap Kredit (Y).

1. DPK (X1)

Dari hasil perhitungan uji parsial (uji t), variabel DPK berpengaruh signifikan terhadap variabel kredit secara parsial (masing – masing) karena nilai t hitung sebesar 25,48 > t tabel sebesar 2,017 dan nilai signifikasi sebesar 0,00 < 0,05.

2. CAR (X2)

Dari hasil perhitungan uji parsial (uji t), variabel CAR tidak berpengaruh signifikan terhadap variabel kredit secara parsial (masing – masing) karena nilai t hitung sebesar -1,006 < t tabel sebesar 2,017 dan nilai signifikan sebesar 0,32 > 0,05.

3. NPL (X3)

Dari hasil perhitungan uji parsial (uji t), variabel NPL tidak berpengaruh signifikan terhadap variabel kredit secara parsial (masing – masing) karena nilai t hitung sebesar -1,478 < t tabel sebesar 2,017 dan nilai signifikasi sebesar 0,14 > 0,05.

4. ROA (X4)

Dari hasil perhitungan uji parsial (uji t), variabel ROA berpengaruh signifikan terhadap variabel kredit secara parsial (masing – masing) karena nilai t hitung sebesar 6,176 > t tabel sebesar 2,017 dan nilai signifikansi sebesar 0,00 < 0,05.

BAB V

KESIMPULAN DAN SARAN

6.1Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah diuraikan pada bab bab sebelumnya, maka dapat ditarik kesimpulan sebagai berikut:

1. Berdasarkan hasil pengujian hipotesis secara parsial dapat disimpulkan bahwa:

a. Variabel DPK (X1) berpengaruh secara signifikan sehingga H1 yang menyatakan bahwa DPK berpengaruh secara signifikan terhadap Kredit (Y) dapat diterima. b. Variabel CAR (X2) berpengaruh secara tidak signifikan sehingga H2 yang

menyatakan bahwa CAR berpengaruh secara signifikan terhadap Kredit (Y) tidak dapat diterima.

c. Variabel NPL (X3) berpengaruh secara tidak signifikan sehingga H3 yang menyatakan bahwa NPL berpengaruh secara tidak signifikan terhadap Kredit (Y) dapat diterima.

d. Variabel ROA (X4) berpengaruh secara signifikan sehingga H4 yang menyatakan bahwa ROA berpengaruh secara tidak signifikan terhadap Kredit (Y) tidak dapat diterima.

2. Hasil pengujian hipotesis secara simultan (uji F) menunjukkan bahwa Fhitung = 725,64, lebih besar dari Ftabel = 2,588 dengan nilai signifikansi 0,000 sehingga H5 yang menyatakan bahwa DPK, CAR, NPL, ROA berpengaruh secara simultan mempengaruhi Kredit (Y) dapat diterima.

98,4%. Sedangkan sisanya 1,6% dijelaskan oleh variabel lain yang tidak diteliti dalam penilitian ini.

6.2Keterbatasan Penilitian

Penilitian ini memiliki keterbatasan tentunya memerlukan perbaikan dan pengembangan model di penilitian berikutnya. Adapun keterbatasan dalam penilitian ini adalah menggunakan periode penilitian 2010 – 2012. Oleh karena itu penilitian ini hanya mampu menggambarkan kondisi penyaluran kredit pada Bank Umum. Faktor – faktor yang mempengaruhi oleh kondisi periode penilitian yang digunakan.

6.3Saran

DAFTAR PUSTAKA

Bank Indonesia, 1967. Undang – Undang Pokok Perbankan No. 14 Tahun 1967 bab 1 pasal 1,2. Jakarta

Bank Indonesia, 1992. Undang – Undang No.7 Tahun 1992. Jakarta

Bank Indonesia, 1993. Surat Edaran Bank Indonesia No. 26/5/BPPP tanggal 29 Mei 1993. Jakarta

Bank Indonesia, 1998. Undang – Undang No. 10 Tahun 1998, Jakarta

Bank Indonesia, 2004. Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004. Jakarta

Bank Indonesia, 2005. Peraturan Bank Indonesia No. 7/2/PBI/2005. Jakarta Bank Indonesia, 2007. Instruksi Presiden No. 6 Tahun 2007, Jakarta

Dendawijaya, Lukman. 2005. Manajemen Perbankan. Jakarta : Penerbit Ghalia Indonesia. Jakarta

Ghozali, Imam. 2009. Aplikasi Analisis Multivariate Dengan Program SPSS. Semarang : Badan Penerbit Universitas Diponegoro

Ikhwanisita, 2011. “Pengaruh Rasio Keuangan Terhadap Tingkat Profitabilitas Bank Syariah Mandiri (Januari 2007 – Desember 2009)”.

Kasmir, 2008. Pemasaran Bank, Edisi Revisi Ketiga, Prenada Media Group, Jakarta Kasmir, 2000. Manajemen Perbankan, RajaGrafindo Persada, Jakarta

Pratama, Billy Arma, 2010. Analisis Faktor – Faktor Yang Mempengaruhi Kebijakan Penyaluran Kredit Perbankan (Studi Pada Bank Umum di Indonesia Periode Tahun 2005 – 2009). Tesis Program Studi Magister Manajemen Universitas Dipenogoro Semarang

Santoro, Dody Yoga Prasetyo, 2011. Analisis Pengaruh Beberapa Rasio Keuangan Terhadap Kinerja Profitabilitas Pada Bank Umum di Indonesia Periode 2006 -2009

Satria, Dias, 2010. “Determinasi Penyaluran Kredit Bank Umum Di Indonesia Periode 2006 – 2009”, Volume 14 No. 3 hal 415 – 424.

Yulhasnita, 2010. “ Pengaruh Capital Adequacy Ratio (CAR), Return On Asset (ROA),

Return On Equity (ROE), Beban Operasional Terhadap Pendapatan Operasional (BOPO), dan

LAMPIRAN OLAH DATA

2011 tr 1 290574966 19.49 15.60 3.05 4.41 19.33 249164659

tr 2 294626099 19.50 14.79 3.64 4.44 19.40 265820002

tr 3 309713768 19.55 14.84 3.34 4.67 19.44 276324526

tr 4 372148122 19.73 14.96 2.30 4.93 19.46 283586497

2012 tr 1 336959762 19.64 17.36 2.73 5.11 19.46 283141634

tr 2 371142453 19.73 16.00 2.38 4.87 19.54 304806310

tr 3 370137247 19.73 15.95 2.33 4.87 19.58 318007153

tr 4 436098085 19.89 16.95 1.78 5.15 19.67 348231964

2010 tr 1 36410515 17.41 20.20 4.00 1.94 17.53 40987332

tr 2 38453409 17.46 18.71 4.12 1.92 17.60 44005184

tr 3 41410365 17.54 16.99 4.22 1.93 17.66 46561282

tr 4 45332091 17.63 16.74 3.26 2.05 17.70 48702920

2011 tr 1 46117477 17.65 17.13 4.04 1.93 17.73 50352522

tr 2 48257072 17.69 15.85 4.35 1.85 17.79 53033563

tr 3 50324171 17.73 15.44 4.18 1.77 17.83 55473082

tr 4 58645450 17.89 15.03 2.75 2.03 17.90 59337756

2012 tr 1 60701428 17.92 16.89 3.22 1.99 17.94 62030760

tr 2 62402752 17.95 15.59 3.46 1.98 18.02 67144799

tr 3 65554778 18.00 15.22 3.68 2.01 18.08 71244349

tr 4 75782530 18.14 17.69 4.09 1.94 18.14 75410705

2010 tr 1 291276409 19.49 15.96 2.43 2.93 19.02 181512916

tr 2 302104798 19.53 14.50 2.33 2.93 19.09 195285256

tr 3 295874643 19.51 13.25 2.48 3.06 19.15 207305434

tr 4 332727836 19.62 13.36 2.21 3.63 19.20 219032483

2011 tr 1 201693136 19.12 18.52 2.43 4.70 19.22 221483977

tr 2 328403229 19.61 16.65 2.22 3.88 19.31 242408802

tr 3 338073736 19.64 16.01 2.41 3.69 19.37 259036223

tr 4 380236178 19.76 15.13 2.18 3.37 19.43 273962101

2012 tr 1 360731270 19.70 17.54 2.18 3.25 19.47 286259416

tr 2 375043453 19.74 16.15 1.95 3.35 19.54 306832762

tr 3 386334608 19.77 16.08 1.91 3.47 19.58 319154003

TABEL DESKRIPTIF

Descriptive Statistics

N Minimum Maximum Sum Mean

X1= DPK 48 17,41 19,89 912,82 19,0171

X2=CAR 48 12.02 31.09 786.86 16.3929

X3=NPL 48 1.74 4.67 155.25 3.2344

X4=ROA 48 1.77 5.15 152.13 3.1694

Y=Kredit 48 17.53 19.67 904.52 18.8442

Valid N (listwise) 48

Sumber Data Diolah 2014

[image:56.595.88.378.384.528.2]GRAFIK NORMAL PLOT

HASIL UJI KOLMOGROV- SMIRNOV

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 48

Normal Parametersa Mean .0000000

Std. Deviation .07979259

Most Extreme Differences Absolute .083

Positive .083

Negative -.061

Kolmogorov-Smirnov Z .573

Asymp. Sig. (2-tailed) .898

GRAFIK SCATTERPLOT

HASIL UJI AUTOKORELASI

Model Summary

Model Durbin-Watson

1 1.171

a. Predictors: (Constant), X4=ROA,

X2=CAR, X3=NPL, X1= DPK

HASIL UJI MULTIKOLINEARITAS

Coefficientsa

Collinearity Statistics

Tolerance VIF

1 (Constant)

X1= DPK .337 2.964

X2=CAR .934 1.071

X3=NPL .609 1.641

X4=ROA .356 2.813

HASIL UJI KOEFISIEN DETERMINASI (R2)

Modal

Summary

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

Durbin -

Watson

1 .993a .985 .984 .08342 1.171

HASIL UJI PARSIAL (UJI t)

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 5.675 .496 11.452 .000

X1= DPK .680 .027 .808 25.485 .000

X2=CAR -.005 .005 -.019 -1.006 .320

X3=NPL -.026 .018 -.035 -1.478 .147

X4=ROA .123 .020 .191 6.176 .000

HASIL UJI SIMULTAN (UJI F)

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 20.199 4 5.050 725.642 .000a

Residual .299 43 .007

Total 20.499 47

a. Predictors: (Constant), X4=ROA, X2=CAR, X3=NPL, X1= DPK