SKRIPSI

PENGARUH STRUKTUR KEPEMILIKAN DAN MEKANISME CORPORATE GOVERNANCE TERHADAP BIAYA KEAGENAN PADA PERUSAHAAN

MANUFAKTUR DI BURSA EFEK INDONESIA

OLEH :

DEASY CHRISTORA LUBIS 110502126

PROGRAM STUDI STRATA 1 MANAJEMEN DEPARTEMEN MANAJEMEN

ABSTRAK

PENGARUH STRUKTUR KEPEMILIKAN DAN MEKANISME CORPORATE GOVERNANCE TERHADAP BIAYA KEAGENAN PADA PERUSAHAAN

MANUFAKTUR DI BURSA EFEK INDONESIA

Pada umumnya perusahaan yang listing di Bursa Efek Indonesia (BEI) , pada umumnya adalah perusahaan yang memiliki struktur organisasi yang terpisah antara pihak pemilik dan pengelolanya. Pemisahan tersebut dapat mengakibatkan masalah keagenan yang kemudian menimbulkan biaya keagenan. Untuk meminimalisasi masalah keagenan ini dapat dilakukan melalui penerapan corporate governance. Penelitian ini bertujuan untuk meneliti pengaruh corporate governance terhadap biaya keagenan yang diukur dengan perputaran asset. Metode pengumpulan data dilakukan melalui studi dokumentasi dengan mengumpulkan data pendukung dari literatur, jurnal, dan buku-buku referensi untuk mendapatkan gambaran masalah yang diteliti serta mengumpulkan data sekunder yang relevan dari laporan keuangan tahunan perusahaan manufaktur yang terdaftar di BEI tahun 2010-2014. Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis regresi berganda dengan taraf signifikansi 5%. Hasil dari penelitian ini menunjukkan bahwa ukuran dewan komisaris independen memiliki pengaruh yang negatif terhadap perputaran aset, dan kepemilikan manajerial, kepemilikan institusional, hutang, serta ukuran perusahaan memiliki pengaruh yang positif dan signifikan terhadap perputaran asset.

ABSTRACT

THE EFFECT OF OWNERSHIP STRUCTURE AND CORPORATE GOVERNANCE ON AGENCY COST IN MANUFACTURE COMPANIES IN

INDONESIA STOCK EXCHANGE (BEI)

In general, the companies that listed in Indonesia Stock Exchange (BEI) has a separate organizational structure between the owners and managers. This can lead to the existence of agency problem then lead to agency cost. To minimize agency problem can do with the implementation of corporate governance. This study aimed to investigate the effect corporate governance on agency cost. Asset turnover as the proxy of agency cost. This research is an quantitative research by using the secondary data. The methods used for the data collection are through the documentation study to collect supporting data from the literature, journals and reference books to get an idea of the issues, and to gather relevant secondary data from the annual financial statements of the companies that is listed Manufacture Company Indonesian stock exchanged in the period of 2010-2013. Data analyze method used in his study is multiple regression analyze method with 5% significant. The results of this study shows that independent directors has a negative effect on asset turnover and the managerial ownership, institusional ownership , leverage and firm size has a positive and significant effect on asset turnover.

KATA PENGANTAR

Segala puji syukur dan kemuliaan penulis naikkan kepada Tuhan Yesus Kristus karena atas perkenanan dan kuasaNya penulis dapat meneyelesaikan skripsi ini. Judul skripsi ini adalah “ Pengaruh Struktur Kepemilikan Manajerial dan Good Corporate Governance terhadap Biaya Keageanan pada Perusahaan Manufaktur di Bursa Efek Indonesia “. Kegunaan dari penyusunan skripsi ini adalah sebagai salah satu syarat untuk memeperoleh gelar sarjana di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Pada kesempatan ini pertama – tama penulis mengucapkan terima kasih kepada kedua orang tua penulis yaitu Ayahanda Ojak Lubis, S.Th dan Ibunda Nenty Sihombing, SE atas segala kasih saying dan doa sehingga penulis dapat menyelesaikan masa perkuliahan dan skripsi ini. Pada kesempatan ini dengan segala kerendahan hati dan syukur penulis mengucapkan terimakasih kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac.Ak selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia ,ME selaku Ketua Departemen Manajemen Fakultas Ekonomi dan Bisnis Sumatera Utara sekaligus juga selaku Dosen Pembimbing penulis yang banyak memberikan didikan yang berarti kepada penulis.

3. Ibu Marhayenie, M.Si selaku Sekretaris Departemen Manajemen Fakultas Ekonomi dan Bisnis Sumatera Utara.

5. Ibu Beby Kendida, S.E, M.Si selaku Dosen Pembanding penulis yang telah banyak memberikan bimbingan dalam penulisan dan perbaikan skripsi ini.

6. Seluruh Dosen, Staf dan Pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

7. Para pegawai di Kantor Bursa Efek Indonesia Cabang Medan yang telah memberikan bimbingan dan motivasi kepada penulis.

8. Adik – adik tersayang Fhany Grace Lubis, Priskah Ade Putri Lubis, Florency Nadya Lubis yang selalu mendukung dan mendoakan penulis.

9. Sahabat – sahabat terkasih GGMO (Anri, Lidya, Rika, Roulina, William) , Anggi, Kiki, team di Oriflame dan teman – teman stambuk 2011.

Penulis menyadari bahwa skripsi ini masih belum sempurna untuk itu penulis menerima kritik dan saran yang bersifat membangun untuk menyempurnakan skripsi ini.

Akhir kata penulis mengucapkan terima kasih dan semoga skripsi ini bermanfaat bagi banyak pihak.

Medan, Agustus 2015 Penulis,

DAFTAR ISI BAB II TINJAUAN PUSTAKA……….. 9

2.1. Landasan Teori 9 2.1.1. Teori Keagenan 9 2.1.2. Corporate Governance 11 2.1.2.1. Indikator Mekanisme Corporate Governance 16 2.1.3. Leverage 22 2.1.4. Ukuran Perusahaan (Firm Size) 23 2.2. Penelitian Terdahulu 24 2.3. Kerangka Konseptual 26 2.4. Hipotesis Penelitian 28 BAB III METODE PENELITIAN ………. 29

3.1. Jenis Penelitian 29

3.2. Tempat dan Waktu Penelitian 29

3.3. Batasan Operasional 29

3.4. Definisi Operasional Variabel 30

3.4.1. Variabel Dependen 30

3.4.2. Variabel Independen 31

3.4.3. Variabel Kontrol 32

3.5. Populasi dan Sampel 34

3.6. Jenis dan Sumber Data 36

3.8. Metode Analisis Data 37

3.8.1. Statistik Deskriptif 39

3.8.2. Uji Asumsi Klasik 39

3.8.2.1. Uji Normalitas 39 3.8.2.2. Uji Multikolinearitas 40 3.8.2.3. Uji Heterokedastisitas 40 3.8.2.4. Uji Autokorelasi 41

3.8.3. Pengujian Hipotesis 41

3.8.3.1. Uji Statistik F 42 3.8.3.2. Uji Statistik t 42 3.8.3.1. Uji Koefisien Determinasi (R2) 42

BAB IV HASIL DAN PEMBAHASAN ………. 45

4.1. Sejarah Bursa Efek 45

4.2. Gambaran Umum Perusahaan 46

4.3. Hasil Penelitian 47

4.3.1. Analisis Deskriptif 47

4.3.2. Analisis Statistik 48

4.3.2.1. Pengujian untuk Hipote 48 4.3.2.2. Pengujian untuk Hipotesis 2 58

4.4. Pembahasan 70

BAB V KESIMPULAN DAN SARAN ………. 76

4.1. Kesimpulan 76

4.2. Saran 77

DAFTAR PUSTAKA 78

DAFTAR TABEL

No Tabel Judul Halaman

1.1 Skor Peringkat Corporate Governance di Indonesia 4 1.2 Data Perusahaan Sunson Textile Manufacturer ………... 6 1.3 Data Perusahaan Siantar Top ………... 7 2.1 Penelitian Terdahulu………... 24

3.1 Operasionalisasi Variabel 33

3.2 Penentuan Sampel 35

3.3 Nama-nama perusahaan yang diteliti 35 4.1 Nama-nama perusahaan yang diteliti 46

4.2 Descriptive Statistic 47

4.3 Uji Kolmogorov-Smirnov 51

4.4 Hasil Uji Glejser 53

4.5 Uji Autokorelasi (Durbin Watson) 54

4.6 Uji Multikolinearitas 54

4.7 Uji Simultan (F-test) 56

4.8 Uji Parsial (t-test) 57

4.9 Analisis Koefisien Determinasi 58

4.10 Uji Kolmogorov-Smirnov 61

4.11 Hasil Uji Glejser 63

4.12 Uji Autokorelasi (Durbin Watson) 64

4.13 Uji Multikolinearitas 65

4.14 Uji Simultan (F-test) 67

4.15 Uji Parsial (t-test) 68

DAFTAR GAMBAR

No Gambar Judul Halaman

2.1 Kerangka Konseptual 28

4.1 Pendekatan Histogram 49

4.2 Pendekatan Grafik 50

4.3 Grafik Scatterplot 52

4.4 Pendekatan Histogram 59

4.5 Pendekatan Grafik 60

DAFTAR LAMPIRAN

No Lampiran Judul Halaman

1. Daftar Populasi Dan Perusahaan Sampel Penelitian 81 2. Proporsi dewan komisaris independen 82

3. Kepemilikan Saham Manajerial 83

4. Kepemilikan Saham Institsional 84

5. Total Hutang 85

6. Total Aset 86

ABSTRAK

PENGARUH STRUKTUR KEPEMILIKAN DAN MEKANISME CORPORATE GOVERNANCE TERHADAP BIAYA KEAGENAN PADA PERUSAHAAN

MANUFAKTUR DI BURSA EFEK INDONESIA

Pada umumnya perusahaan yang listing di Bursa Efek Indonesia (BEI) , pada umumnya adalah perusahaan yang memiliki struktur organisasi yang terpisah antara pihak pemilik dan pengelolanya. Pemisahan tersebut dapat mengakibatkan masalah keagenan yang kemudian menimbulkan biaya keagenan. Untuk meminimalisasi masalah keagenan ini dapat dilakukan melalui penerapan corporate governance. Penelitian ini bertujuan untuk meneliti pengaruh corporate governance terhadap biaya keagenan yang diukur dengan perputaran asset. Metode pengumpulan data dilakukan melalui studi dokumentasi dengan mengumpulkan data pendukung dari literatur, jurnal, dan buku-buku referensi untuk mendapatkan gambaran masalah yang diteliti serta mengumpulkan data sekunder yang relevan dari laporan keuangan tahunan perusahaan manufaktur yang terdaftar di BEI tahun 2010-2014. Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis regresi berganda dengan taraf signifikansi 5%. Hasil dari penelitian ini menunjukkan bahwa ukuran dewan komisaris independen memiliki pengaruh yang negatif terhadap perputaran aset, dan kepemilikan manajerial, kepemilikan institusional, hutang, serta ukuran perusahaan memiliki pengaruh yang positif dan signifikan terhadap perputaran asset.

ABSTRACT

THE EFFECT OF OWNERSHIP STRUCTURE AND CORPORATE GOVERNANCE ON AGENCY COST IN MANUFACTURE COMPANIES IN

INDONESIA STOCK EXCHANGE (BEI)

In general, the companies that listed in Indonesia Stock Exchange (BEI) has a separate organizational structure between the owners and managers. This can lead to the existence of agency problem then lead to agency cost. To minimize agency problem can do with the implementation of corporate governance. This study aimed to investigate the effect corporate governance on agency cost. Asset turnover as the proxy of agency cost. This research is an quantitative research by using the secondary data. The methods used for the data collection are through the documentation study to collect supporting data from the literature, journals and reference books to get an idea of the issues, and to gather relevant secondary data from the annual financial statements of the companies that is listed Manufacture Company Indonesian stock exchanged in the period of 2010-2013. Data analyze method used in his study is multiple regression analyze method with 5% significant. The results of this study shows that independent directors has a negative effect on asset turnover and the managerial ownership, institusional ownership , leverage and firm size has a positive and significant effect on asset turnover.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Meningkatkan nilai perusahaan melalui kemakmuran pemilik atau pemegang saham merupakan tujuan utama perusahaan. Pemilik terdiri dari pemegang saham, sedangkan pihak pengelolanya terdiri dari manajer yang ditunjuk oleh pemilik untuk menjalankan aktivitas perusahaan. Pada dasarnya manajer perusahaan memiliki dua kepentingan dalam menjalankan aktivitasnya, yaitu memaksimalkan kepentingan pemegang saham dan memaksimalkan kepentingan manajer itu sendiri. Perusahaan muncul akibat adanya perjanjian yang dibuat oleh para pemegang saham, namun karena bentuk perusahaan adalah badan hukum maka terjadi pemisahan kepemilikan.

Adanya pemisahan antara kepemilikan dan pengelolaan suatu perusahaan menimbulkan masalah keagenan (agency problem). Penyebab konflik antara pemegang saham dengan manajer diantaranya adalah membuat suatu keputusan yang berkaitan dengan aktivitas pencairan dana dan bagaimana dana yang diperolehnya tersebut akan diinvestasikan. Kondisi ini terjadi karena asymmetry information antara manajemen dan pihak lain yang tidak memiliki sumber dan akses yang memadai untuk memperoleh informasi. Adanya asymmetry information ini menyulitkan pemegang saham untuk mengawasi aktivitas manajemen.

Manajer sebagai pengelola perusahaan mempunyai tujuan yang berbeda terutama dalam hal peningkatan prestasi individu. Apabila tindakan yang dilakukan oleh manajer perusahaan lebih mengutamakan kepentingan diri sendiri dan tidak memperdulikan kepentingan investor, maka yang akan terjadi adalah jatuhnya harapan investor atas investasi yang telah mereka tanamkan.

Penyebab konflik antara manajer dan pemegang saham diantaranya yaitu pembuatan keputusan yang terkait dengan aktivitas pencarian dana dan pembuatan keputusan bagaimana dana tersebut diinvestasikan. Hal yang dapat dilakukan untuk mengantisipasi kerugian yang dialami oleh pemegang saham adalah dengan melakukan pengawasan yang dilakukan oleh investor luar dan pembatasan yang dilakukan oleh manajer sendiri dalam mengambil tindakan. Dan berikutnya mekanisme – mekanisme ini memunculkan biaya, yang disebut dengan biaya keagenan. Untuk memperoleh informasi yang tepat dan akurat seorang investor harus mengeluarkan biaya yang tinggi. Kondisi ini membuat pihak internal leluasa untuk memainkan kelebihan informasi yang mereka miliki untuk melakukan kecurangan yang berhubungan dengan keuangan perusahaan.

Secara teori biaya keagenan jelas merugikan perusahaan karena adanya penambahan biaya lain seperti baiya keagenan. Biaya keagenan dapat diminimalisir melalui penggunanaan konsep corporate governance. Perusahaan akan mengalami biaya keagenan yang lebih tinggi ketika mereka mempunyai corporate governance yang lemah. Ciri utama lemahnya corporate governance adalah adanya tindakan – tindakan yang mengutamakan kepentingan sendiri tanpa memperdulikan kepentingan investor, dengan adanya corporate governance diharapkan investor mendapat return atas investasi yang ditanamkannya.

Tabel 1.1

Skor Peringkat Corporate Governance di Asia

No Negara Skor Tahun 2012

Sumber : Political and Economic Risk Consultancy (PERC) 2012

Semakin besar skor maka semakin lemah penerepan corporate governance. Berdasarkan survey yang dilakukan oleh Political and economic Risk Consultancy (PERC) pada tahun 2012 di Asia menghasilkan bahwa Indonesia menempati urutan terakhir. Hal ini menunjukan masih relatif lemahnya penerapan corporate governance di Indonesia.

menimbulkan pengawasan yang lebih besar oleh pihak investor institusi kepada manajer, sehingga dapat menekan perilaku opportunistic manajer yang dapat merugikan perusahaan. Selain itu cara lain untuk menengahi agency problem adalah dengan meningkatkan hutang atau financial leverage yang dalam penelitian ini diukur dengan debt to asset ratio, dengan harapan semakin meningkatnya hutang maka akan semakin kecil porsi saham yang akan dijual perusahaan serta semakin besar hutang perusahaan maka semakin kecil dana menganggur yang dapat dipakai perusahaan untuk pengeluaran – pengeluaran yang kurang perlu.

Penggunaan hutang juga akan menimbulkan risiko bagi manajer. Perusahaan yang menggunakan hutang dalam pendanaannya dan tidak mampu melunasi hutang tersebut maka akan terancam likuiditasnya sehingga pada akhirnya akan mengancam posisi manajer. Besar kecilnya biaya keagenan dalam perusahaan dapat dinilai melalui tingkat produktifnya aktiva dalam suatu perusahaan digunakan untuk menciptkan nilai bagi pemegang saham yang diproksikan melalui asset turnover . Semakin tinggi asset turnover, maka semakin rendah biaya keagenan.

Fokus penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2010 – 2014. Berdasarkan data dari Indonesian Capital Market Directory (ICMD) 2010 – 2014, sektor manufaktur merupakan jumlah emiten terbesar dibandingkan dengan jumlah emiten dengan sektor yang lain yang listing di BEI. Hal ini menunjukkan bahwa perusahaan manufaktur memiliki pengaruh yang signifikan dalam dinamika perdagangan di BEI.

melalui asset turnover setiap tahunnya dengan proporsi kepemilikan saham dan hutang yang diproksikan dengan debt to asset ratio (DAR).

Tabel 1.2

Data Perusahaan Sunson Textile Manufacturer Tbk.

PSDN 2010 2011 2012 2013 2014

Kepemilikan manajerial 0.0026 0.0303 0.0084 0.0102 0.0074 Kepemilikan instutisional 0.924 0.425 0.387 0.743 0.379

DAR 0.51 0.51 0.22 0.47 0.2

Asset Turnover 1.675 0.966 0.424 0.355 0.362

Sumber: www.idx.co.id (Data Diolah)

Pada Tabel 1.2 , pada tahun 2011 Perusahaan Prasidah Aneka Niaga Tbk mengalami kenaikan kepemilikan saham manajerial sebesar 0.0277 dari yang sebelumnya 0.0026 menjadi 0.0303, sementara asset turnover menurun sebesar 0.709 artinya biaya keagenan meningkat sebesar 0.709.

Hal yang sama juga terjadi pada tahun 2013, pada saat Perusahaan Prasidah Aneka Niaga Tbk mengalami kenaikan proporsi kepemilikan saham manajerial sebesar 0.0018 dari yang sebelumnya 0.0084 naik menjadi 0.0102 dan kenaikan proporsi kepemilikan saham institusional sebesar 0.356 dari yang sebelumnya 0.387 menjadi 0.743 ternyata tidak diikuti dengan menaiknya asset turnover atau menurunnya biaya keagenan, kenyataan yang terjadi adalah asset turnover mengalami penurunan sebesar 0.069.

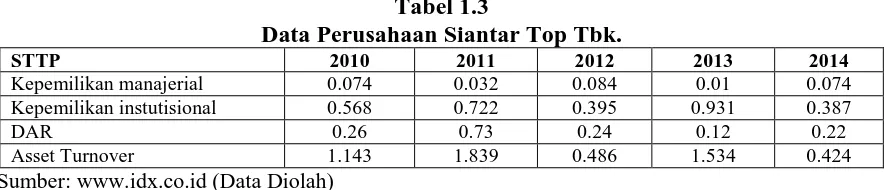

Tabel 1.3

Data Perusahaan Siantar Top Tbk.

STTP 2010 2011 2012 2013 2014

Kepemilikan manajerial 0.074 0.032 0.084 0.01 0.074

Kepemilikan instutisional 0.568 0.722 0.395 0.931 0.387

DAR 0.26 0.73 0.24 0.12 0.22

Asset Turnover 1.143 1.839 0.486 1.534 0.424

Sumber: www.idx.co.id (Data Diolah)

sebesar 0.536 dari yang sebelumnya 0.395 menjadi 0.931,namun tidak diikuti dengan penurunan asset turnover atau kenaikan biaya keagenan. Kenyataan yang terjadi adalah asset turnover mengalami kenaikan atau dengan kata lain biaya keagenanmengalami penurunan sebesar 1.048. Secara teori, seharusnya biaya keagenan mengalami kenaikan jika perusahaan mengalami penurunan proporsi kepemilikan saham manajerial.

Berdasarkan perbedaan hasil kesimpulan yang telah dikemukakan, peneliti menemukan adanya research gap sehingga peneliti akan menguji kembali pengaruh corporate governance terhadap biaya keagenan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2014.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka rumusan masalah yang akan diteliti dalam penelitian ini adalah “Apakah corporate governance berpengaruh terhadap biaya keagenan dengan indikator ,Asset Turnover (ATO) secara simultan dan parsialpada Perusahaan Manufaktur di Bursa Efek Indonesia?”.

Sesuai dengan perumusan masalah tersebut, maka akan dijabarkan beberapa pertanyaan penelitian sebagai berikut:

1. Apakah kepemilikan manajerialmempengaruhi biaya keagenan pada perusahaan manufaktur?

2. Apakah kepemilikan institusional mempengaruh biaya keagenan pada perusahaan manufaktur?

4. Apakah variabel kontrol yaitu leverage dan ukuran perusahaan akan mempengaruhi variabel independen terhadap dependen pada regresi yang pertama mempengaruhi biaya keagenan pada perusahaan manufaktur?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah yang telah dikemukakan, maka tujuan penelitian ini adalah:

1. Untuk mengetahui dan menganalisis pengaruh kepemilikan manajerial terhadap biaya keagenan pada perusahaan manufaktur.

2. Untuk mengetahui dan menganalisis pengaruh kepemilikan institusional terhadap biaya keagenan pada perusahaan manufaktur.

3. Untuk mengetahui dan menganalisis pengaruh ukuran dewan komisaris independen terhadap biaya keagenan pada perusahaan manufaktur.

4. Untuk mengetahui dan menganalisis pengaruh variabel kontrol yaitu leverage dan ukuran perusahaan pada variabel independen terhadap dependen pada regresi yang pertama mempengaruhi biaya keagenan pada perusahaan manufaktur

1.4. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah: 1. Bagi Perusahaan/Emiten

2. Bagi Investor

Penelitian ini dapat sebagai bahan masukan dalam pengambilan keputusan investasi. 3. Bagi Peneliti

Penelitian ini dapat digunakan sebagai salah satu upaya untuk memperkaya pengetahuan dan wawasan tentang faktor-faktor yang mempengaruhi biaya keagenankhususnya pada perushaan manufaktur yang terdaftar di Bursa Efek Indonesia.

4. Bagi Peneliti Selanjutnya

BAB II

TINJAUAN PUSTAKA

2.1. LandasanTeori

2.1.1. Teori Keagenan

Teori keagenan adalah sebuah kontrak antara pemilik (principal) dan manager (agen) (Jensen dan Meckling, 1976). Kontrak tersebut merupakan kontrak yang terdiri atas agen sebagai pihak yang diberikan tanggung jawab untuk melakukan suatu tugas dan principal yang memberi tugas. Agar kontrak ini berjalan dengan lancar, maka pemilik akan mendelegasikan wewenang pembuatan keputusan kepada manajer. Penataan kontrak agar kepentingan manajer dan pemilik dapat selaras merupakan inti dari teori keagenan.

Teori keagenan dilandasi oleh beberapa asumsi (Eisenhardt dalam Ujiyantho dan Pramuka, 2007), yaitu :

1. Manusia pada umumnya mementingkan diri sendiri (self interest)

2. Manusia memiliki daya pikir terbatas mengenai presepsi masa mendatang (bounded rationality)

3. Manusia selalu menghindari risiko (risk everse)

Masalah keagenan awalnya dikemukakan oleh Berle dan Means dalam Wang (2010) yang berpendapat bahwa , biaya keagenan terjadi karena adanya pemisahan kepemilikan dan pengelolaan karena kepentingan yang tidak konsisten dari manajemen dan pemegang saham. Jensen dan Meckling dalam Abor (2008) bahwa masalah keagenan muncul akibat adanya pemisahan antara kepemilikan dan pengendalian perusahaan. Ada kepentingan yang berbeda diantara pemegang saham dan manajer dalam mengelola perusahaan. Brigham (2004) menyatakan bahwa , agency cost merupakan biaya yang dikeluarkan oleh pemegang saham sebagai upaya mendorong direksi agar dapat bekerja memaksimalkan harga saham bukannya bekerja sebagai kepentingan mereka. Untuk itu principal harus memiliki mekanisme pemantauan agar dapat mengendalikan perilaku agen sesuai dengan aturan yang ditentukan. Salah satu cara yang dilakukan adalah dengan menggunakan insentif kompensasi dan melakukan monitoring. Jensen dan Meckling (1976) menjelaskan bentuk – bentuk agency cost ,terdiri dari :

1. Biaya Pemantauan

Biaya yang dikeluarkan untuk memantau manajer dengan cara mengukur , mengamati , dan mengendalikan perilaku manajer.

2. Biaya Penjaminan

Biaya ini muncul untuk menjamin manajer agar mengambil keputusan yang tidak merugikan dan sesuai dengan kepentingan pemegangsaham.

3. Kerugian Residu

Farah dan Andini (2009) menyatakan ada beberapa alternatif untuk mengurangi agency cost yaitu, pertama dengan meningkatkan kepemlikan saham perusahaan oleh

manajemen sehingga manajer merasakan langsung manfaat dari keputusan yang diambil juga apabila ada kerugian yang timbul sebagai konsekuensi dari keputusan yang salah. Kedua , dengan meningatkan divident payout ratio , dengan demikian tidak tersedia cukup banyak free cash flow dan manajemen terpaksa mencari pendanaan dari luar untuk membiayai investasinya. Ketiga , meningkatkan pendanaan dengan hutang. Keempat Institusional investor sebagai monitoring agents.

2.1.2. Corporate Governance ( Tata Kelola Perusahaan)

pemangku lainnya , berlandaskan peraturan perundang – undangan dan norma yang berlaku.

Corporate Governance diperlukan untuk mendorong pasar yang transparan , efisien , dan konsisten dengan peraturan perundang-undangan. Corporate Governance diharapkan bisa berfungsi sebagai alat untuk memberikan keyakinan kepada para investor bahwa mereka akan menerima return atas dana yang telah mereka investasikan. Corporate Governance berkaitan dengan bagaimana para investor yakin bahwa manajer

akan memberikan keuntungan bagi mereka , yakin bahwa manajer tidak akan mencuri / menggelapkan atau menginvestasikan ke dalam proyek – proyek yang tidak menguntungkan berkaitan dengan dana / kapital yang telah ditanamkan oleh investor, dan berkaitan dengan bagaimana para investor mengontrol para manajer (Shleifer dan Vishny, 1997 dalam Ujiyantho). Dengan kata lain corporate governance diharapkan dapat berfungsi untuk menekan atau menurunkan agency cost (biaya keagenan).

Perseroan memiliki kerangka kerja corporate governance sesuai dengan Undang – Undang RI No 40 tahun 2007 tentang Perseroan Terbatas. Kerangka kerja ini terdiri dari Rapat umum Pemegang Saham , Dewan Komisaris , Direksi , Komite Audit , Internal Audit dan Sekretaris Perusahaan yang bekerja bersama – sama untuk mengembangkan , menerapkan , memantau dan meninjau sistem kebijakan , prosedur standar operasi dan pengendalian internal yang membantu untuk memastikan perusahaan berjalan secara efektif , adil dan profesional.

Untuk menjaga obyektivitas dalam menjalankan bisnis , perusahaan harus menyediakan informasi yang material dan relevan dengan cara yang mudah diakses dan dipahami oleh pemangku kepentingan. Perusahaan harus mengambil inisiatif untuk mengungkapkan tidak hanya masalah yang disyaratkan oleh peraturan perundang – undangan , tetapi juga hal yang penting untuk pengambilan keputusan oleh pemegang saham , kreditur dan pemangku kepentingan lainnya.

Perusahaan berkewajiban mengungkapkan sebagai transaksi penting yang berkaitan dengan perusahaan, seperti kontrak kerja yang bernilai tinggi dengan perusahaan lain , resiko – resiko yang dihadapi dan kebijakan perusahaan yang akan dijalankan.

2. Akuntabilitas (Accountability)

Perusahaan harus dapat mempertanggungjawabkan kinerjanya secara transparan dan wajar. Untuk itu perusahaan harus dikelola secara benar, terukur dan sesuai dengan kepentingan perusahaan dengan tetap memperhitungkan kepentingan pemegang saham dan pemangku kepentingan lain. Akuntabilitas merupakan prasyarat yang diperlukan untuk mencapai kinerja yang berkesinambungan.

3. Responsibilitas (Responsibility)

OECD menyatakan bahwa prinsip tanggung jawab ini menekankan pada adanya system yang jelas untuk mengatur mekanisme pertanggungjawaban perusahaan kepada shareholder dan stakeholder. Hal ini dimaksudkan agar tujuan yang hendak dicapai dalam good corporate governance dapat direalisasikan, yaitu untuk mengakomodasikan kepentingan dari berbagai pihak yang berkaitan dengan perusahaan seperti masyarakat, pemerintah , asosiasi bisnis dan sebagainya.

4. Independensi (Independency)

Untuk melancarkan pelaksanaan asas GCG , perusahaan harus dikelola secara independen sehingga masing – masing organ perusahaan tidak saling mendominasi dan tidak dapat diintervensi oleh pihak lain.

5. Kewajiban dan kesetaraan (Fairness)

Dalam melaksanakan kegiatannya, perusahaan harus senantiasa memperhatikan kepentingan pemegang saham dan pemangku kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan.

Selain itu, mekanisme corporate governance (tata kelola perusahaan) juga dapat membawa beberapa manfaat antara lain :

1. meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih baik , meningkatkan efisiensi perusahaan , serta lebih meningkatkan pelayanan kepada stakeholders.

2. mempermudah diperolehnya dana pembiayaan yang lebih murah , yang pada akhirnya akan meningkatkan corporate value.

4. pemegang saham akan merasa puas dengan kinerja perusahaan karena sekaligus akan meningkatkan shareholders’s values dan dividen.

Berbagai macam definisi yang timbul disebabkan karena pada awalnya corporate governance lahir sebagai prinsip-prinsip dan nilai-nilai yang harusdikembangkan oleh perusahaan agar tetap survive. Karena menyangkut prinsip dan nilai tersebut maka dalam prakteknya corporate governance muncul di tiap negara dengan isu yang berbeda-beda disesuaikan dengan sistem ekonomi yang ada di setiap negara. Selain itu dalam prakteknya, agar dapat dilaksanakan, prinsip dan nilai corporate governance harus disesuaikan dengan kondisi yang ada pada suatu perusahaan dan sangat tergantung dengan bentuk perusahaan, jenis usaha dan komposisi kepemilikan modal perusahaan.

Esensi dari corporate governance (tata kelola perusahaan) adalah peningkatan kinerja perusahaan melalui pemantauan kinerja manajemen dan adanya akuntabilitas manajemen terhadap stakeholder dan pemangku kepentingan lainnya. Dalam hal ini manajemen lebih terarah dalam mencapai sasaran – sasaran manajemen dan tidak disibukkan untuk hal – hal yang bukan menjadi sasaran pencapaian kinerja manajemen.

Struktur Corporate Governance dapat dibagi menjadi dua bagian, yaitu struktur pengendalian internal dan struktur pengendalian eksternal. Struktur pengendalian eksternal terdiri dari pihak – pihak berkepentingan yang berasal dari luar perusahaan seperti pasar modal , pasar uang , regulator , dan profesi lainnya (paralegal , auditor, dan lain sebagainya). Penelitian ini berfokus pada struktur pengendalian internal perusahaan yang terdiri dari dewan komisaris dan dewan direksi.

2.1.2.1. Indikator Mekanisme Corporate Governance

Indonesia merupakan negara yang menggunakan konsep two tier, yaitu dimana dewan terdiri dari pemiliik yang bertugas mengendalikan semua kegiatan yang ada di perusahaan yang tingkatnya lebih tinggi dari manajer. Dewan komisaris adalah organ perseroan yang bertugas melakukan pengawasan secara umum dan / atau khusus sesuai dengan anggaran dasar serta memberikan nasihat kepada direksi (Pasal 1- butir 6 dan Pasal 108 ayat 1 dan 2 UUPT) sehubungan tanggung jawab dewan komisaris dapat dikatakan bahwa hubungan kepercayaan dan fiduciary duties anggota direksi secara mutatis mutandis berlaku bagi anggota dewan komisaris.

Ukuran dewan komisaris merupakan elemen penting, penelitian Lara, et al. (2005) menunjukkan bahwa perusahaan yang memiliki dewan yang kuat sebagai mekanisme corporate governance mensyaratkan tingkat konservatif yang lebih tinggi daripada perusahaan dengan dewan yang lemah.

Setyawati (2011) mengatakan bahwa dewan komisaris adalah sebuah dewan yang bertugas untuk melakukan pengawasan dan memberikan nasihat kepada direktur. Di Indonesia Dewan Komisaris ditunjuk oleh RUPS dan di dalam UU No.40 Tahun 2007 tentang Perseroan Terbatas dijabarkan fungsi, wewenang dan tanggung jawab dewan komisaris. Untuk melihat besar kecilnya ukuran dewan komisaris dalam suatu perusahaan dilihat dari banyaknya jumlah dewan komisaris perusahaan tersebut.

Tugas dan wewenang dewan komisaris :

1.Melakukan pengawasan atas jalannya PT dan memberikan nasihat kepada direktur. 2. Dalam melakukan tugas , dewan direksi brdasarkan kepada kepentingan PT dan sesuai

3. Kewenangan khusus dewan komisaris , bahwa dewan komisaris dapat diamanatkan dalam anggaran dasar untuk melaksanakan tugas – tugas tertentu direktur , apabila direktur berhalangan dalam keadaan tertentu.

Menurut KNKG , dewan komisaris merupakan organ perusahaan yang bertugas dan bertanggung jawab secara kolektif untuk melakukan pengawasan dan memberikan nasihat kepada direksi serat memastikan bahwa perusahaan melaksanakan corporate governance. Namun demikian , dewan komisaris tidak boleh turut serat dalam

mengambil keputusan operasional. Kedudukan masing – masing anggota dewan komisaris adalah setara.

Fungsi dewan komisaris menurut KNKG (2006) , sebagai berikut :

1. Dewan komisaris tidak boleh turut serta dalam mengambil keputusan operasional. 2. Untuk hal yang diperlukan perusahaan, dewan komisaris dapat memberikan sangsi

pemberhentian sementara kepada anggota direksi, dengan ketentuan harus segera ditindaklanjuti dengan penyelenggaraan RUPS.

3. Dalam hal terjadi kekosongan dalam direksi atau dalam keadaan tertentu sebagaimana ditentukan oleh peraturan perundang – undangan dan anggaran dasar, untuk sementara dewan komisaris dapat melaksanakan fungsi direksi.

4. Dalam rangka melaksankan fungsinya , anggota dewan komisaris baik secara bersama – sama dan atau sendiri – sendiri berhak mempunyai akses dan memperoleh informasi tentang perusahaan secara tepat waktu dan lengkap.

6. Dewan komisaris dalam fungsinya sebagai pengawas , menyampaikan laporan pertanggungjawaban pengawasan atas pengelolaan perusahaan oleh direksi , dalam rangka memperoleh pembebasan dan pelunasan tanggung jawab (acquit et decharge). 7. Dalam melaksanakan tugasnya, dewan komisaris harus membentuk komite. Usulan

dari komite disampaikan kepada dewan komisaris untuk memperoleh keputusan.

Dalam penelitian berfokus pada dewan komisaris independen. Komisaris independen adalah komisaris yang bukan merupakan anggota manajemen , pemegang saham mayoritas , pejabat atau dengan cara lain yang berhubungan langsung atau tidak langsung dengan pemegang saham mayoritas dari suatu perusahaan yang mengawasi pengelolaan perusahaan (Surya, 2006: 135). Komisaris independen diharapkan dapat menciptakan keseimbangan atas berbagai kepentingan para pihak dalam hal pengambilan keputusan bisnis.

2.1.2.1.2. Struktur Kepemilikan

Struktur kepemilikan adalah perbandingan antara jumlah saham yang dimiliki oleh orang dalam (insider) dengan jumlah saham yang dimiliki oleh investor (Jahera dan Aurburn , 1996). Struktur kepemilikan saham oleh beberapa peneliti dipercaya mampu mempengaruhi jalannya perusahaan yang pada akhirnya berpengaruh pada kinerja perusahaan dalam mencapai tujuan perusahaan yaitu maksimalisasi nilai perusahaan.

Struktur kepemilikan dapat dibedakan menurut dua sudut pandang yang berbeda (Ituriaga dan Zans dalam Faizal, 2004) yaitu :

Struktur kepemilikan merupakan suatu mekanisme untuk mengurangi konflik kepentingan antara manajer dengan pemegang saham.

2. Pendekatan informasi asimetri

Struktur kepemilikan sebagai salah satu cara untuk mengurangi ketidakseimbangan informasi antara insider dan outsider melalui pengungkapan informasi.

Ada dua karakter struktur kepemilikan perusahaan yang ada. Karakter kepemilikan tersebut adalah kepemilikan yang menyebar (dispersed ownership) dan kepemilikan yang terkonsentrasi (closely head). Perusahaan dengan kepemilikan yang menyebar akan cenderung memberikan imbalan yang lebih besar pada pihak manajemen dibandingkan perusahaan dengan kepemilikan yang terkonsentrasi (Gilberg dan Idson, 1995).

Struktur kepemilikan pada suatu perusahaan mengimplikasikan adanya pengorbanan dalam pemakaian sumber daya yang efisien agar diperoleh profit yang maksimal , dimana kepemilikan yang tersebar akan mengurangi insentif bagi manajer untuk memaksimumkan profit. Pemusatan kepemilikan berpengaruh positif terhadap nilai perusahaan tersebut dengan meminimumkan agency cost . Namun pemusatan kepemilikan tersebut juga mengandung biaya potensial.

1. Struktur Kepemilikan Manajerial

melalui penyelarasan kepentingan antara manajemen dan pemegang saham. Jensen dan Meckling (1976) meyatakan bahwa kepemilikan saham manajerial dapat menurunkan dorongan manajerial untuk mengkonsumsi perquisites, pengambilalihan kesejahteraan pemegang saham dan untuk mencegah perilaku lain yang tidak memaksimalkan nilai perusahaan.

Born (1988) dalam Junaidi (2006) menyatakan bahwa kepemilikan adalah presentasi kepemilikan saham yang dimiliki oleh direksi, manajer, dan dewan komisaris. Adanya kepemilikan manajemen dalam sebuah perusahaan akan menimbulkan dugaan yang menarik bahwa nilai perusahaan meningkat sebagai akibat kepemilikan mamnajemen yang meningkat.Kepemilikan manajerial dapat mensejajarkan antara kepentingan pemegang saham dengan manajer , karena manajer ikut merasakan langsung manfaat dari keputusan yang diambil dan manajer yang menanggung risiko apabila ada kerugian yang timbul sebagai konsekuensi dari pengambilan keputusan yang salah.

2. Struktur Kepemilikan Instusional

diantara pemegang saham dengan manajer. Keberadaan investor instutisional dianggap mampu mengoptimalkan pengawasan kinerja manajemen dengan memonitoring setiap keputusan yang diambil oleh pihak manajemen selaku pengelola perusahaan. Signifikasi institusional ownership sebagai agen pengawas ditekankan melalui investasi mereka yang cukup besar melalui pasar modal. Apabila instutisional mereka tidak puas atas kinerja manajerial , maka mereka akan menjual sahamnya ke pasar (Asbar dkk, 2013). Crutchley et al. (1999) yang mengemukakan bahwa monitoring yang dilakukan institusi mampu mensubtitusi agency cost lain (hutang , deviden , kepemilikan manajerial) sehingga biaya keagenan menurun dan nilai perusahaan meningkat.

2.1.3. Leverage

Leverage adalah tingkat penggunaan utang sebagai sumber pembiayaan perusahaan. Menurut Sawir (2004) leverage keuangan adalah penggunaan sumber dana yang menimbulkan beban tetap keuangan. Beban tetap keuangan yaitu bunga yang harus dibayar tanpa memperdulikan tingkat laba perusahaan. Menurut Sadalia (2010 : 29) financial leverage diartikan sebagai kemampuan perusahaan dalam menggunakan

keuangan menyiratkan dua hal penting, dengan menaikkan dana melalui hutang , pemilik dapat mempertahankan pengendalian atas perusahaan dengan investasi terbatas. Kreditor mensyaratkan adanya ekuitas atau dana yang disediakan oleh pemilik sebagai margin pengaman.

Salah satu sebab timbulnya konflik keagenan antara manajer dan pemegang saham disebabkan oleh keputusan pendanaan. Jensen (1976) berpendapat bahwa dengan hutang maka perusahaan harus melakukan pembayaran periodik atas bunga dan prinsipal. Hal ini bisa mengurangi keinginan manajer untuk mengadakan free cash flow guna membiayai kegiatan – kegiatan yang tidak optimal. penggunaan hutang juga akan meningkatkan risiko. Dengan kata lain , perusahaan yang mempergunakan hutang dalam pendanaannya dan tidak mampu melunasi kembali hutang tersebut akan terancam likuiditasnya sehingga pada gilirannya akan mengancam posisi manajemen. Pemegang saham cenderung setuju dengan penggunaan hutang sebagai sumber pembiayaan , sedangkan manajer berusaha untuk menghindari hutang karena akan meningkatkan risiko. Pengukuran financial leverage ini menggunakan rumus dari debt to assetratio.

2.1.4. Ukuran Perusahaan

perusahaan. Perusahaan besar cenderung mendapat perhatian lebih dari masyarakat luas. Dengan demikian, biasanya perusahaan besar memiliki kecenderungan untuk selalu menjaga stabilitas dan kondisi perusahaan. Untuk menjaga stabilitas dan kondisi ini, perusahaan tentu saja akan berusaha mempertahankan dan terus meningkatkan kinerjanya.

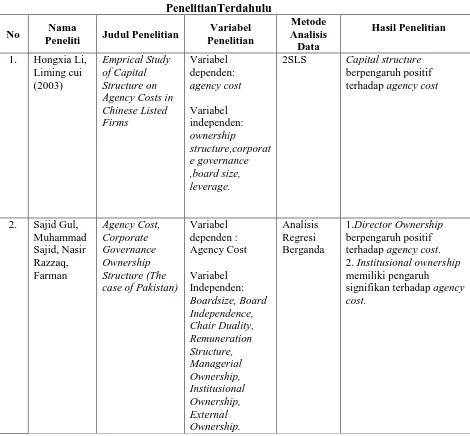

2.2. PenelitianTerdahulu

Berikut ini keterangan tentang penelitian terdahulu :

Tabel 2.1 PenelitianTerdahulu

No Nama

Peneliti Judul Penelitian

Variabel

2SLS Capital structure

Lanjutan Tabel 2.1

memiliki informasi memadai dengan pihak lain yang tidak memiliki sumber dan akses yang memadai untuk memperoleh informasi.

Peran dewan komisaris diharapkan akan meminimalisir permasalahan agensu yang timbul antara dewan diresksi dengan pemegang saham. Dari perspektif teori agensi, dewan komisaris mewakili mekanisme internal utama untuk mengontrol perilaku oportunistik manajemen sehingga dapat membantu menyelaraskan kepentingan pemegang saham dan manajer. Dari fungsi dewan tersebut, terlihat bahwa jumlah komisaris berpengaruh terhadap nilai/kinerja perusahaan.

Kepemilikan manajerial mampu memperkecil biaya keagenan. Kepemilikan manajerial dapat mensejajarkan kepentingan manajer dan pemegang saham. Hal ini dapat terjadi karena manajer ikut merasakan langsung keputusan dan risiko dari setiap keputusan.

Kepemilikan Intitusional mampu memperkecil biaya keagenan. Keberadaan investor institusional dianggap mampu mengoptimalkan pengawasan terhadap kerja manajer dan mengawasi setiap keputusan yang diambil oleh pihak manajemen selaku pengelola.

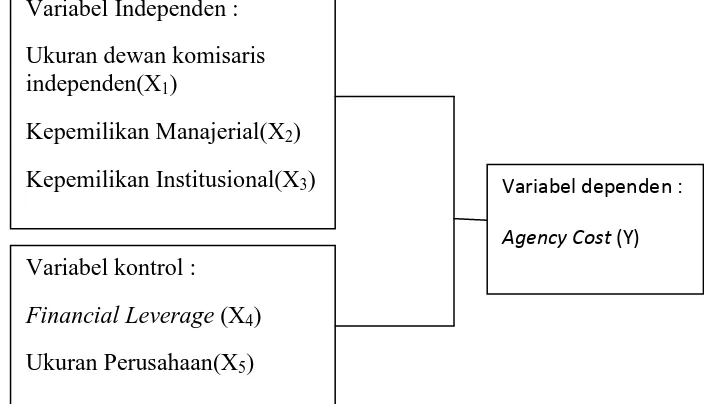

Berdasarkan latar belakang dan perumusan masalah yang telah dikemukakan sebelumnya, maka model kerangka konseptual yang menegaskan pengaruh Corporate Governance yang diproksikan melalui kepemilikan manajerial, kepemilikan institusional

Sumber: Gul Sajid (2012), Paulus (2013) dimodifikasi.

Gambar 2.1 Kerangka Konseptual

2.4.Hipotesis Penelitian

Berdasarkan permasalahan yang ada dan tujuan yang ingin dicapai, maka hipotesis atau jawaban sementara yang ingin diajukan dalam penelitian ini dapat dirumuskan sebagai berikut :

1. Kepemilikan manajerial berpengaruh signifikan terhadap biaya keagenan pada perusahaan manufaktur di Bursa Efek Indonesia

2. Kepemilikan institusional berpengaruh signifikan terhadap biaya keagenan pada perusahaan manufaktur di Bursa Efek Indonesia

Variabel Independen : Ukuran dewan komisaris independen(X1)

Kepemilikan Manajerial(X2)

Kepemilikan Institusional(X3)

Variabel kontrol : Financial Leverage (X4)

Ukuran Perusahaan(X5)

3. Ukuran dewan komisaris independen berpengaruh signifikan terhadap biaya keagenan pada perusahaan manufaktur di Bursa Efek Indonesia

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Penelitian yang dilakukan menggunakan jenis penelitian kuantitatif. Pendekatan kuantitatif bertujuan untuk menguji teori, membangun fakta, menunjukkan hubungan antar variabel, memberikan deskripsi statistik, menaksir dan meramalkan hasilnya. Penelitian ini digunakan untuk menguji pengaruh proporsi ukuran dewan komisaris, kepemilikan saham manajerial, kepemilikan saham institusional, leverage dan ukuran perusahaan terhadap biaya keagenan.

3.2. Tempat dan Waktu Penelitian

Tempat penelitian dilakukan di Bursa Efek Indonesia melalui media internet menggunakan situs sejak bulan Mei 2015 sampai dengan bulan Agustus 2015.

3.3. Batasan Operasional

Batasan operasional dalam penelitian ini adalah sebagai berikut:

2. Variabel yang digunakan dalam penelitian, yaitu:

a. Variabel independen (bebas), yang mencakup: Corporate Governance yang terdiri dari proporsi ukuran dewan komisaris independen, kepemilikan manajerial dan kepemilikan institusional.

b. Variabel kontrol, yang mencakup: Leverage dan ukuran perusahaan,

c. Variabel dependen (terikat) , yaitu Biaya Keagenan Perusahaan Manufaktur yang diukur dengan ATO (Aset Turnover).

2.1. Definisi Operasional Variabel

Variabel yang digunakan dalam penelitian ini terbagi menjadi tiga yaitu variabel dependen, variabel kontrol, dan variabel independen.Variabel dependen adalah biaya keagenan perusahaan yang dihitung dengan menggunakan Asset Turnover (ATO) . Variabel independennya adalah proporsi dewan komisaris independen, kepemilikan manajerial, dan kepemilikan konstitusional. Variabel kontrolnya adalah leverage dan ukuran perusahaan.

3.4.1. Variabel Depeden

Asset Turnover untuk memeriksa upaya manajemen dalam menghasilkan penjualan dari kesempatan berinvestasi.

Brigham dan Ehrhardt (2005) di dalam bukunya menjelaskan bahwa pengukuran perputaran dari semua asset perusahaan dapat dihitung dengan rumus berikut :

Asset Turnover =

�������������� ���������3.4.2. Variabel Independen

Variabel independen (variabel bebas) merupakan variabel yang menjelaskan atau mempengaruhi variabel lain (Nur Indriantoro dan Bambang Supomo, 2002). Sebagai variabel bebas (independent variable) pada penelitian ini adalah corporate governance, yang terdiri dari:

1. Proporsi Ukuran Dewan Komisaris Independen

Komisaris independen merupakan mekanisme pengawasan internal yang tidak berasal dari pemegang saham, yang digunakan untuk menyelaraskan perbedaan kepentingan antara pihak manajerial dengan pihak prinsipal secara independen. Proporsi dewan komisaris independen dapat diukur dengan cara menghitung jumlah dewan komisaris independen dibagi total dewan komisaris.

2. Kepemilikan Manajerial

kepemilikan sahamnya. Kepemilikan manajerial dapat dihitung dari jumlah proporsi saham yang dimiliki oleh dewan direksi dan dewan komisaris.

3. Kepemilikan Institusional

Kepemilikan institusional merupakan kepemilikan saham perusahaan terbuka yang dimiliki oleh institusi berbadan hukum. Kepemilikan institusional ini dapat diukur dengan menghitung persentase jumlah saham yang dimiliki oleh institusi berbadan hukum.

3.4.3. Variabel Kontrol

Variabel kontrol merupakan variabel yang dapat dikendalikan sehingga pengaruh variabel independen terhadap dependen tidak dipengaruhi oleh faktor luar yang tidak diteliti. Umumnya variabel kontrol sering digunakan peneliti untuk jenis penelitian perbandingan. Variabel corporate governance memiliki kemungkinan untuk secara endogen ditentukan oleh berbagai faktor. Dengan mengakui sifat endogenitas dari variabel corporate governance, dan hanya dapat menginterpretasikan hasil penelitian sebagai suatu hubungan yang parsial (Shabrina, 2010). Dibawah ini merupakan berbagai variabel yang secara teori menentukan penerapan corporate governance di perusahaan. 1. Leverage

Leverage yang dikuru dengan Debt to asset ratio bertujuan untuk menilai sejauh mana

suatu perusahaan menggunakan dana yang dipinjam untuk membeli aktiva dibandingkan dengan aset.

2. Ukuran Perusahaan

Pengaruh ukuran perusahaan terhadap corporate governance masih belum jelas arahnya. Perusahaan besar dapat memiliki masalah keagenan yang lebih besar (karena lebih sulit untuk dimonitor) sehingga membutuhkan corporate governance yang lebih baik. Dengan demikian, penelitian inimemasukkan variabel ukuran perusahaan sebagai variabel kontrol. Ukuran perusahaan (size) dalam penelitian ini diukur menggunakan logaritma natural dari total asset (Log TA), ini digunakan untuk untuk mengurangi perbedaan signifikan antara ukuran perusahaan yang terlalu besar dengan ukuran perusahaan yang terlalu kecil, maka nilai total asset dibentuk menjadi logaritma natural, konversi kebentuk logaritma natural ini bertujuan untuk membuat data total asset terdistribusi normal.

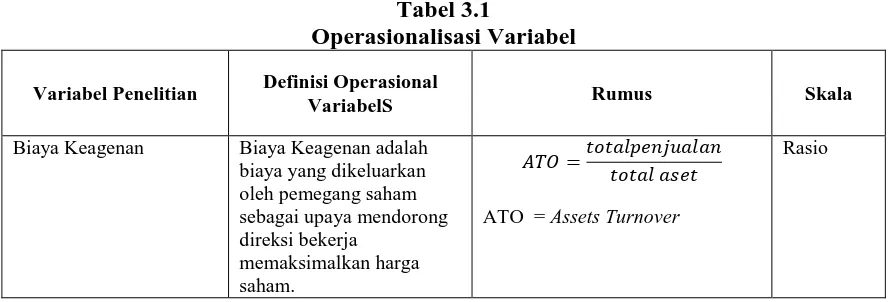

Tabel 3.1

Operasionalisasi Variabel

Variabel Penelitian Definisi Operasional

VariabelS Rumus Skala

Biaya Keagenan Biaya Keagenan adalah

biaya yang dikeluarkan oleh pemegang saham sebagai upaya mendorong direksi bekerja

memaksimalkan harga saham.

���=�������������� ����� ����

ATO = Assets Turnover

Lanjutan Tabel 3.1 Operasionalisasi Variabel Variabel Penelitian Definisi Operasional

Variabel Rumus Skala

Proporsi Dewan

Proporsi Komisaris independen

= �� ℎ������������������������

���������� ���������

Rasio

Kepemilikan Manajerial

Dewan direksi dan dewan komisaris dalam suatu perusahaan yang memiliki saham perusahaan yang dipimpinnya.

Jumlah proporsi saham yang dimiliki oleh dewan direksi dan dewan komisaris.

Proporsi jumlah saham yang dimiliki pihak institusi berbadan hukum.

Rasio

Leverage Kemampuan perusahaan

dalam menggunakan

Ukuran Perusahaan Ukuran perusahaan adalah suatu skala yang diklasifikasikan besar kecil perusahaan menurut berbagai cara salah satunya adalah total asset perusahaan

Total Aset perusahaan (Ln Total Aset)

Rasio

3.5. Populasi dan Sampel

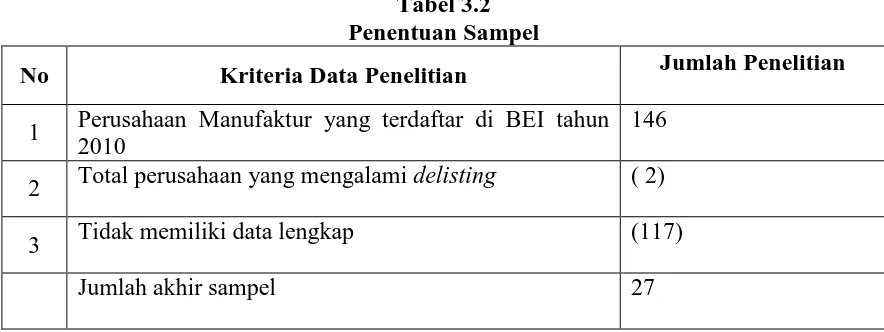

Perusahaan yang menjadi sampel penelitian ini adalah Perusahaan Manufaktur yang dipilih berdasarkan kriteria-kriteria tertentu.

Adapun kriteria yang digunakan dalam penentuan sampel penelitian ini adalah sebagai berikut:

1. Perusahaaan Manufaktur yang telah go public dan terdaftar di Bursa Efek Indonesia pada tahun 2010 - 2014.

2. Menerbitkan laporan tahunan dan laporan keuangan.

3. Perusahaan memiliki kelengkapan data yang dibutuhkan dalam penelitian ini yaitu kepemilikan manajerial, kepemilikan institusional.

Tabel 3.2 Penentuan Sampel

No Kriteria Data Penelitian Jumlah Penelitian

1 Perusahaan Manufaktur yang terdaftar di BEI tahun 2010

146

2 Total perusahaan yang mengalami delisting ( 2)

3 Tidak memiliki data lengkap (117)

Jumlah akhir sampel 27

Sumber :

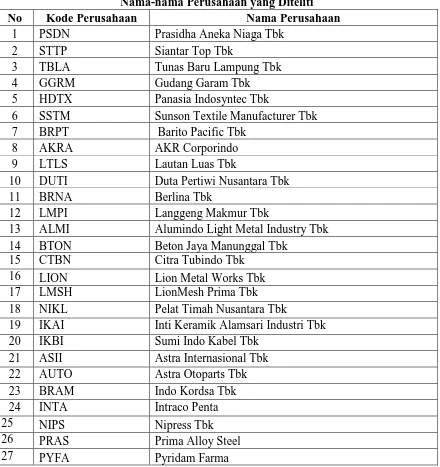

Tabel 3.3

Nama-nama Perusahaan yang Diteliti

No Kode Perusahaan Nama Perusahaan

1 PSDN Prasidha Aneka Niaga Tbk 2 STTP Siantar Top Tbk

3 TBLA Tunas Baru Lampung Tbk

4 GGRM Gudang Garam Tbk

5 HDTX Panasia Indosyntec Tbk

6 SSTM Sunson Textile Manufacturer Tbk 7 BRPT Barito Pacific Tbk

8 AKRA AKR Corporindo

9 LTLS Lautan Luas Tbk

10 DUTI Duta Pertiwi Nusantara Tbk

11 BRNA Berlina Tbk

12 LMPI Langgeng Makmur Tbk

13 ALMI Alumindo Light Metal Industry Tbk 14 BTON Beton Jaya Manunggal Tbk

15 CTBN Citra Tubindo Tbk 16 LION Lion Metal Works Tbk 17 LMSH LionMesh Prima Tbk 18 NIKL Pelat Timah Nusantara Tbk

19 IKAI Inti Keramik Alamsari Industri Tbk 20 IKBI Sumi Indo Kabel Tbk

21 ASII Astra Internasional Tbk 22 AUTO Astra Otoparts Tbk

Sumber: Website Bursa Efek Indonesia dan website Perusahaan

3.6. Jenis dan Sumber Data

tahun 2010 – 2014. Data diperoleh dari annual report yang didapat melalui website

3.7. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode dokumentasi, yaitu teknik pengumpulan data dengan cara menggunakan jurnal – jurnal , buku – buku , studi pustaka dari berbagai literature , serta sumber – sumber lain yang berhubungan dengan penelitian ini. Data sekunder diperoleh dari annual report yang didapat melalui website (ICMD) Perusahaan manufaktur tersebut juga harus mempunyai data mengenai jumlah dewan komisaris independen, kepemilikan manajerial, kepemilikan institusional, dan ukuran perusahaan serta data tentang laporan yang dibutuhkan dari perusahaan secara lengkap. Pengambilan data dalam penelitian ini mencakup 5 (lima) periode dimaksud untuk menguji stabilitas antara regresi tahun 2010 – 2014.

3.8. Metode Analisis Data

Analisis data dalam penelitian ini dilakukan dengan analisis regresi berganda untuk pengujian hipotesis. Analisis regresi berganda adalah hubungan secara linear antara dua atau lebih variabel independen (X1 , X2, … , Xn) dengan variabel independen

atau rasio. Penelitian ini untuk menguji pengaruh dari proporsi ukuran dewan komisaris (X1) , kepemilikan manajerial (X2) , kepemilikan institusional (X3) yang merupakan

variabel independen. Variabel kontrolnya adalah leverage (X4) , dan ukuran perusahaan

(X5). Dalam penelitian ini dengan variabel dependennya yaitu biaya keagenan yang

diproksikan dengan Asset Turnover.

Berdasarkan variabel independen dan dependen tersebut , maka dapat disusun persamaan sebagai berikut (Ghozali, 2006) :

Model regresi 1 :

Y1 = a + b1X1 + b2X2 + b3X3 + e

Penelitian ini menggunakan variabel kontrol sebagai perbandingan, maka dapat disusun persamaan sebagai berikut :

Model regresi 2:

Y1 = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 e

Keterangan :

Y1 = Asset Turnover (ATO)

a = konstanta

b = koefisien regresi

X1= Proporsi ukuran dewan komisaris independen

X2= Kepemilikan Manajerial

X3= Kepemilikan Institusional

X4= leverage

3.8.1. Statistik Deskriptif

Penelitian ini menggunakan statistik deskriptif , analisis ini digunakan untuk memberikan gambaran secara umum data dalam penelitian. Deskripsi yang diberikan dilihat dari nilai rata – rata (mean), standar deviasi , varian, maksimum , minimum , sum , range , kurtosis, dan skewness (kemencengan distribusi). Metode yang digunakan dalam penelitian deskriptif ini adalah metode numeric yang berfungsi untuk mengenali pola sejumlah data , merangkum informasi yang terdapat dalam data , dan menyajikan informasi tersebut dalam bentuk yang diinginkan (Ghozali, 2006).

3.8.2. Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis , maka data yang telah diperoleh dalam penelitian ini akan diuji terlebih dahulu untuk memenuhi asumsi dasar. Pengujian yang dilakukan antara lain :

3.8.2.1. Uji Normalitas

normalitas residual adalah uji statistic non-parametrik Kolmogorov –Smirnov (K-S). Jika hasil Komlmogorov-Smirnov menunjukkan nilai signifikan diatas (>0.05) maka data residual terdistribusi tidak normal (Ghozali, 2006).

3.8.2.2. Uji Multikolinearitas

Uji Multikolinearitas merupakan pengujian untuk mengetahui ada atau tidaknta korelasi yang signifikan antara variabel – variabel independen dalam suatu model regresi linear berganda. Model regresi yang baik memiliki variable – variabel bebas yang tidak berkorelasi. Alat statistik yang sering dipergunakan untuk uji multikolinearitas adalah dengan menghitung nilai Variance Inflation Factor (VIF) dan tolerance value tiap-tiap variabel independen. (Ghozali, 2006). Dasar analisisnya adalah jika nilai tolerance> 0,10 atau sama dengan nilai VIF < 10, maka dapat disimpulkan bahwa tidak ada multikolinearitas antar variabel bebas dalam model regresi. Sedangkan jika nilai tolerance< 0,10 atau sama dengan nilai VIF > 10, maka dapat disimpulkan bahwa ada multikolinearitas antar variabel bebas dalam model regresi.

3.8.2.3. Uji Heteroskedastisitas

homoskedastisitas. Uji heterokedastisitas dapat menggunakan Uji Glejser. Uji ini menggunakan nilai absolute dari residual dan jika nilai signifikansi > 0,05 maka tidak terjadi heterokedastisitas.

3.8.2.4. Uji Autokorelasi

Pengujian ini dilakukan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pengguna pada periode t dengan kesalahan pada periode t-1 (Ghozali, 2005). Autokorelasi muncul karena observasi yangberurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbul karena residual tidak bebas dari satu observasi ke observasi lainnya. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Uji autokorelasi dapat dilakukan dengan menggunakan uji Durbin-Watson (DW), dimana hasil pengujian ditentukan berdasarkan nilai Durbin-Watson (DW).

3.8.3. Pengujian Hipotesis

Untuk melakukan pengujian hipotesis pengaruh corporate governance dengan variabel kontrol leverage dan ukuran perusahaan terhadap biaya keagenan perusahaan

manufaktur ((H1, H2, H3, H4 dan H5) digunakan alat analisis regresi linier berganda.

Dalam penelitian ini, pengujian hipotesis yangdigunakan antara lain adalah uji koefisiensi regresi simultan (uji F), pengujian signifikan parameter individual (uji t) dan Koefisien Determinan (Uji

R2).

signifikan 5%.

3.8.3.1. Uji Statistik F

Ghozali (2006) menyatakan bahwa uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan ke dalam modelmemiliki pengaruh secara bersama-sama terhadap variabel dependen atau terikat. Untuk menguji hipotesis ini digunakan statistik F dengan kriteria pengambilan keputusan sebagai berikut :

1. Quick Look

Bila nilai F lebih besar daripada 4 maka H0 dapat ditolak pada derajat kepercayaan

5%. Dengan kata lain kita menerima hipotesis alternatif yang menyatakan bahwa semua variabel independen secara serentak dan signifikan mempengaruhi variabel dependen.

2. Membandingkan nilai F hasil perhitungan dengan nilai F menurut tabel. Bila nilai F

hitung lebih besar daripada nilai F tabel maka H0 ditolak dan hipotesis alternative

(HA) diterima.

3.8.3.2. Uji Signifikansi Parameter Individual (Uji Statistik t)

Menurut Ghozali (2006) uji stastistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen. Pengujian dilakukan dengan menggunakan significance level 0,05 (α=5%). Penerimaan atau penolakan hipotesis dilakukandengan kriteria sebagai berikut:

pengaruh yang signifikan terhadap variabel dependen.

2. Jika nilai signifikan ≤ 0,05 maka hipotesis diterima (koefisien regresi signifikan). Ini berarti secara parsial variabel independen tersebut mempunyai pengaruh yang signifikan terhadap variabel dependen.

3.8.3.3. Uji Koefisien Determinasi (R2)

Untuk menguji seberapa jauh kemampuan model penelitian dalam menerangkan variabel dependen (goodness of fit), yaitu dengan menghitung koefisien determinasi (R2). Ghozali (2006) mengatakan Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Ghozali (2006) menjelaskan bahwa kelemahan mendasar dari penggunaan koefisien determinasi adalah bias terhadap jumlah variabel independen yang dimasukkan ke dalam model. Bias yang dimaksudkan adalah setiap tambahan satu variabel independen, maka nilai R2 akan meningkat tanpa melihat apakah variable tersebut berpengaruh signifikan atau tidak terhadap variabel dependen. Ghozali (2006) mengatakan bahwa disarankan menggunakan nilai adjusted R2 pada saat mengevaluasi

BAB IV

HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

Pasar modal atau pun Bursa Efek telah hadir di Indonesia sejak zaman colonial Belanda tepatnya pada tahun 1912 di Batavia. Tujuan pendirian pasar modal pada saat itu adalah untuk kepentingan pihak colonial dan VOC. Sekuritas yang diperdagangkan adalah saham dan obligasi perusahaan – perusahaan Belanda yang beroperasi di Indonesia.

Setelah adanya Bursa Efek di Batavia , pemerintah Belanda membuka Bursa Efek Surabaya pada tanggal 11 Januari 1925 dan Bursa Efek Semarang pada tanggal 1 Agustus 1925. Namun ketiga bursa ini ditutup karena terjadinya gejolak politik di Eropa dan juga akibat terjadinya perang dunia kedua pada tahun 1942. Tidak lama setelah itu, pada tahun 1952 Bursa Efek di Jakarta dibuka kembali pada tanggal 3 Juni 1952 tetapi pada tahun 1958 kembali kegiatannya dihentikan karena adanya inflasi dan resesi ekonomi.

Pasar modal di Indonesia mengalami kebangkitan pada tahun 1970. Bursa Efek di Jakarta kembali dibuka disertai dengan dibentuknya Tim Uang dan Pasar Modal, disusul tahun 1976 berdirinya BAPEPAM (Badan Pelaksana Pasar Modal).

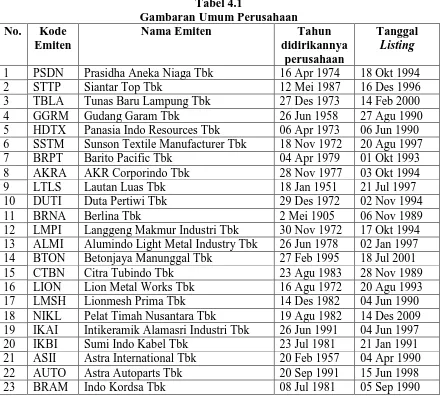

Tabel 4.1 berikut ini menunjukkan gambaram umum perusahaan sektor manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2010 – 2014 yang menjadi populasi sasaran peneltian.

Tabel 4.1

Gambaran Umum Perusahaan No. Kode

Emiten

Nama Emiten Tahun

Lanjutan Tabel 4.1 Gambaran Umum Perusahaan No Kode

Emiten

Nama Emiten Tanggal

Berdiri

4.2. Hasil Penelitian

4.2.1. Analisis Deskriptif

Analisis deskriptif adalah suatu analisis dimana data yang dikumpulkan dan digolongkan kemudian dianalisis dan diinterpretasikan secara objektif sehingga memberikan informasi dan gambaran mengenai topik yang dibahas. Hasil estimasi variabel-variabel dalam penelitian ini adalah sebagai berikut:

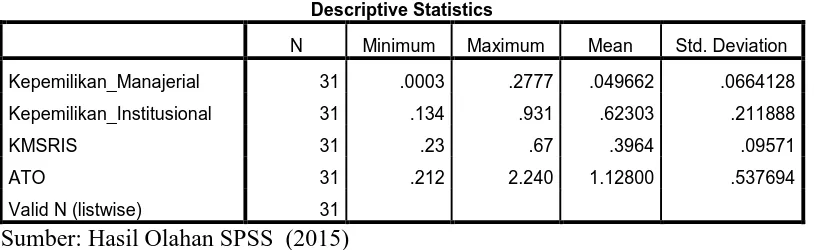

Tabel 4.2

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Kepemilikan_Manajerial 31 .0003 .2777 .049662 .0664128

Kepemilikan_Institusional 31 .134 .931 .62303 .211888

KMSRIS 31 .23 .67 .3964 .09571

ATO 31 .212 2.240 1.12800 .537694

Valid N (listwise) 31

Sumber: Hasil Olahan SPSS (2015)

dimiliki oleh PT Intikeramik Alamsari Industri Tbk (IKAI) dan kepemilikan manajerial terbesar (maksimum) adalah 0.2777 atau 27.77 % dimiliki oleh PT Asahimas Flat Glass Tbk. Rata – rata kepemilikan saham manajerial dari 31 sampel adalah 0.049 atau 4.9% dan standar deviasi sebesar 0.064128.

Kepemilikan saham institusional terkecil (minimum) adalah 0.134 atau 13.4% dimiliki oleh PT Sumi Indo Kabel Tbk dan kepemilikan saham institusional terbesar (maksimum) adalah 0.931 atau 93.1% dimiliki oleh PT Astra International Tbk. Rata – rata kepemilikan saham institusional adalah 0.623 atau 62.3% dan standar deviasi sebesar 0.211888. Biaya keagenan yang diukur dengan Asset Turnover (ATO) mempunyai nilai antara 0.212 sampai dengan 2.240 dengan rata – rata sebesar 1.128 dan standar deviasi sebesar 0.537.

4.3. Hasil Uji Asumsi Klasik

4.3.1. Uji Asumsi Klasik Regresi 1 (Tanpa Variabel Kontrol)

Uji asumsi klasik adalah persyaratan statistik yang harus dimiliki oleh analisis regresi linier berganda. Asumsi yang dipergunakan adalah uji normalitas, uji multikolinearitas, uji heterokedastisitas dan uji autokorelasi.

1. Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal. Dengan adanya tes normalitas maka hasil penelitian bisa digeneralisasikan pada populasi.

Sumber: Hasil Olahan SPSS (2015)

Gambar 4.1 Pendekatan Histogram

Untuk menguji normalitas data dapat dilihat dengan histogram yang memiliki ciri – ciri khusus. Kemencengan suatu kurva distribusi data dapat bertanda positif (jika kurva juling ke kanan) atau bertanda negatif (jika kurva juling ke kiri).

Gambar histogram di atas terlihat bahwa variabel distribusi normal, hal ini ditunjukkan oleh distribusi data tersebut tidak menceng ke kiri atau ke kanan.

Sumber: Hasil Olahan SPSS (2015)

Gambar 4.2 Pendekatan Grafik

PP Plot akan membentuk plot antara nilai – nilai dari sumbu y dan sumbu x. Apabila plot keduanya berbentuk linier , maka hal ini merupakan indikasi bahwa residual menyebar normal.

Gambar 4.2 terlihat titik yang mengikuti data di sepanjang garis diagonal. Hal ini berarti data berdistribusi secara normal. Namun seringkali data kelihatan normal karena mengikuti garis normal karena mengikuti garis diagonal. Untuk memastikan apakah data sepanjang garis diagonal berdistribusi normal maka dilakukan uji Kolmogorv-Smirnov. c. Pendekatan Kolmogorv-Smirnov

Tabel 4.3

Pendekatan Kolmogorv-Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 31

Std. Deviation .41582328

Most Extreme Differences

Absolute .074

Positive .074

Negative -.067

Kolmogorov-Smirnov Z .414

Asymp. Sig. (2-tailed) .995

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Hasil Olahan SPSS (2015)

Pada Tabel 4.3 pendekatan kolmogorv-smirnov terlihat bahwa nilai Kolmogorv-Smirnov adalah 0.414. Nilai Asymp.Sig.(2-tailed) adalah 0.995 dan di atas nilai signifikan (0.05). Dengan kata lain variabel residual berdistribusi normal.

2. Uji Heterokedastisitas

Uji Heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual dari satu pengamatan ke pengamatan yang lain. Jika varians sama, dan ini yang seharusnya terjadi maka dikatakan ada homokedastisitas. Sedangkan jika varians tidak sama dikatakan terjadi hetetokedastisitas. Alat untuk menguji heterokedastisitas bisa dibagi dua, yakni dengan analisis grafik scatterplot atau dengan analisis residual yang berupa statistik yaitu uji glejser.

Sumber: Hasil Olahan SPSS (2015)

Gambar 4.3 Grafik Scatterplot

Gambar 4.3 di atas terlihat titik – titik menyebar secara acak tidak membentuk sebuah pola tertentu yang jelas serta tersebar baik di atas maupun di bawah angka nol pada sumbu Y. Hal ini berarti tidak terjadi heterokedastisitas pada model regresi. Kelemahan dari model ini adalah semakin sedikit jumlah pengamatan maka akan sulit menginterpretasikan hasilnya maka selanjutnya dilakukan uji glejser.

b. Uji Glejser

Tabel 4.4 Hasil Uji Glejser

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

Kepemilikan_Manajerial -.600 .718 -.161 -.836 .411

Kepemilikan_Institusional .081 .220 .069 .366 .717

KMSRIS -.816 .475 -.316 -1.717 .097

a. Dependent Variable: absut

Sumber: Hasil Olahan SPSS (2015)

Hasil dari uji glesjer menunjukkan tidak satupun variabel independen yang signifikan seca ra statistic mempengaruhi variabel dengan absolute Ut (absUt). Hal ini terlihat dari probabilitas signifikansinya diatas tingkat kepercayaan 5%, jadi disimpulkan model regresi tidak mengarah adanya heterokedastisitas.

3. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode sebelumnya.

Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Hal ini biasanya terjadi pada data times series. Karena pengganggu pada suatu data cenderung mengganggu data lainnya.

Tabel 4.5

a. Predictors: (Constant), KMSRIS, Kepemilikan_Institusional, Kepemilikan_Manajerial

b. Dependent Variable: ATO

Pada Tabel 4.5 terlihat bahwa Durbin-Watson (DW) adalah 1.853. Durbin Watson berada diantara 1.66 dan 2.34. Artinya tidak ada autokorelasi positif atau negatif. Dengan demikian , tidak terdapat adanya autokorelasi pada model regresi.

4. Uji Multikolinearitas

Kepemilikan_Institusional .956 .400 .377 2.390 .024 .892 1.122

KMSRIS -1.922 .862 -.342 -2.228 .034 .940 1.064

a. Dependent Variable: ATO

Sumber: Hasil Olahan SPSS (2015)

Menurut Helmi dan Lufti (2012 :139), multikolinearitas dapat dilihat dari nilai tolerance dan Variance Inflation Factor (VIF). Tabel 4.6 menunjukkan bahwa nilai tolerance > 0.1 dan nilai VIF < 10 yang berarti bahwa tidak terjadi multikolinearitas.

5. Analisis Regresi Berganda

Regresi linear berganda ditujukan untuk menentukan hubungan linier antar beberapa variabel bebas dengan variabel terikat. Model persamaan untuk menjawab hipotesis 1 adalah sebagai berikut :

ATO = 1.140 + 3.094 KepMan + 0.956 KepIn – 1.922 Kmsrs + e

Interpretasi persamaan di atas adalah sebagai berikut :

maka nilai ATO akan naik sebesar 1.140. Hal ini dikarenakan walaupun variabel independen diasumsikan konstan masih adanya faktor – faktor lain yang dapat meningkatkan nilai ATO.

2. Koefisien kepemilikan manajerial sebesar 3.094 menunjukkan bahwa setiap kenaikan kepemilikan manajerial sebesar 1% kompisisi maka ATO perusahaan akan meningkat sebesar 3.094% dengan asumsi variabel lain tetap (variabel lain sama dengan nol). 3. Koefisien kepemilikan institusional sebesar 0.956 menunjukkan bahwa setiap

kenaikan kepemilikan manajerial sebesar 1% maka ATO perusahaan akan meningkat sebesar 0.956% dengan asumsi variabel lain tetap (variabel lain sama dengan nol). 4. Koefisien ukuran dewan komisaris independen sebesar 1.922 menunjukkan bahwa

setiap pertambahan 1 komposisi dewan komisaris independen maka ATO perusahaan akan menurun sebesar 1.922 dengan asumsi variabel lain tetap (variabel lain sama dengan nol).

4.3.2. Pengujian Hipotesis Tanpa Variabel Kontrol

1. Uji Simultan (F-test)

Uji F dilakukan untuk mengetahui pengaruh seluruh variabel independen terhadap variabel dependen secara serempak.

Tabel 4.7 Uji Simultan (F-test)

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 3.486 3 1.162 6.049 .003b

Residual 5.187 27 .192