UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH KONSERVATISME AKUNTANSI TERHADAP KUALITAS LABA AKRUAL DENGAN GOOD CORPORATE GOVERNANCE (GCG) SEBAGAI VARIABEL PEMODERASI PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA (BEI) TAHUN 2009-2013

OLEH

NAMA : MAULANA PRATAMA

NIM : 130522033

DEPARTEMEN : AKUNTANSI S1

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Pengaruh Konservatisme Akuntansi Terhadap Kualitas Laba Akrual Dengan Good Corporate Governance (GCG) Sebagai

Variabel Pemoderasi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek

Indonesia (BEI) Tahun 2009-2013“ adalah benar karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 7 Agustus 2015 Yang Membuat Pernyataan,

ABSTRAK

ABSTRACT

KATA PENGANTAR

Puji syukur kepada ALLAH SWT karena atas rahmat dan karunia-Nya

sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh

Konservatisme Akuntansi Terhadap Kualitas Laba Akrual Dengan Good

Corporate Governance (GCG) Sebagai Variabel Pemoderasi Pada Perusahaan

Manufaktur Yang Terdaftar Di Bursa Efek Indonesia (BEI) Tahun 2009-2013 “.

Penulis juga mengucapkan terima kasih kepada kedua orangtua tercinta

Bapak Sehatmin, SE,MM dan Ibu Nurmeini, SH yang telah menjadi sumber

inspirasi dan motivasi bagi penulis untuk selalu berusaha memberikan yang

terbaik selama ini, selama perkuliahan dan terlebih dalam pada penulisan skripsi

ini.

Pada kesempatan ini penulis menyampaikan terima kasih kepada semua

pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, MEc, Ac, Ak Selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara

2. Bapak Dr. Syafruddin Ginting, MAFIS, Ak selaku Ketua Program Studi

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, MSi, Ak dan Dra. Mutia Ismail, MM, Ak selaku

Ketua dan Sekretaris Program Studi S-1 Akuntansi Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara.

4. Ibu Dra. Nurzaimah, MM, Ak sebagai dosen pembimbing penulis yang telah

berbaik hati memberikan bimbingan, koreksi, dan masukan dalam

5. Bapak Drs. M. Utama Nasution, MM, Ak dan Drs. Syahrul Rambe, MM, Ak

selaku Dosen Pembanding dan Dosen Penguji penulis yang banyak membantu

dan memberikan masukan dalam menyelesaikan skripsi ini.

6. Teristimewa untuk kakak saya Gusthy Pratiwi, S.Kep, Ners dan adik saya

Prabu Thasbi yang telah memberikan dorongan dan do’a sehingga penulis

berhasil menyelesaikan Skripsi ini.

7. Bapak / Ibu Dosen pada Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara yang telah memberikan perkuliahan sehingga penulis dapat

menyelesaikan studi perkuliahan.

8. Untuk orang terdekat saya Dinarti Utari, S.Psi yang memberikan saya

semangat dan motivasi untuk penyusunan Skripsi ini, untuk teman-teman saya

selama perkuliahan dan membantu saya dalam pengerjaan Skripsi ini, M.

Fakhrurazy, Achmad A Trisatya, Ahmad Zuhri, Widhy A, Kak Devi, Bayu R

dan semua teman-teman grup A S1 Akuntansi - Ekstensi 2013.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, karena

itu penulis mengharapkan saran dan kritik dari semua pihak yang dapat

membangun untuk menyempurnakan skripsi ini agar menjadi lebih baik lagi.

Akhir kata, semoga skripsi ini dapat bermanfaat bagi para pembaca sekalian

terutama penulis.

Medan, 7 Agustus 2015

DAFTAR ISI

LEMBAR PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL………. ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Batasan Masalah ... 7

1.3 Perumusan Masalah ... 7

1.4 Tujuan dan Manfaat Penelitian ... 8

1.4.1 Tujuan Penelitian ... 8

1.4.2 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 11

2.1 Tinjauan Teoritis ... 11

2.1.1 Konservatisme Akuntansi ... 11

2.1.2 Kualitas Laba Akrual ... 14

2.1.3 Good Corporate Governance (GCG) ... 19

2.1.3.1Kepemilikan Manajerial ... 20

2.1.3.2 Komposisi Komisaris Independen ... 21

2.2 Tinjauan Penelitian Terdahulu ... 22

2.3 Kerangka Konseptual dan Hipotesis ... 23

2.3.1 Kerangka Konseptual ... 23

2.3.2 Hipotesis Penelitian ... 25

BAB III METODE PENELITIAN ... 28

3.1 Jenis Penelitian ... 28

3.2 Populasi dan Sampel ... 28

3.3 Jenis Data ... 31

3.4 Teknik Pengumpulan Data ... 31

3.5 Definisi Operasional dan Pengukuran Variabel ... 31

3.5.1 Variabel Independen ... 31

3.5.2 Variabel Dependen ... 32

3.5.3 Variabel Pemoderasi ... 33

3.5.3.1 Kepemilikan Manajerial ... 33

3.5.3.2 Komposisi Komisaris Independen ... 34

3.6 Metode Analisis Data ... 35

3.6.1 Pengujian Asumsi Klasik ... 35

3.6.1.2 Uji Multikolinearitas ... 36

3.6.1.3 Uji Autokorelasi ... 36

3.6.1.4 Uji Heteroskedastisitas ... 37

3.6.2 Pengujian Hipotesis ... 37

3.7 Jadwal Penelitian ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 39

4.1 Hasil Penelitian ... 39

4.1.1 Statistik Deskriptif ... 39

4.1.2 Uji Asumsi Klasik ... 40

4.1.2.1 Uji Normalitas ... 40

4.1.2.2 Uji Heteroskedastisitas ... 42

4.1.2.3 Uji Autokorelasi ... 44

4.1.2.4 Model Regresi Sederhana ... 45

4.1.2.5 Uji Koefisien Determinasi (R2) ... 46

4.1.3 Analisis Regresi dengan Variabel Moderasi ... 47

4.1.3.1 Uji Normalitas Data ... 47

4.1.3.2 Uji Multikolinearitas ... 50

4.1.3.3 Uji Heteroskedastisitas ... 51

4.1.3.4 Uji Autokorelasi ... 53

4.1.3.5 Model Regresi Berganda dengan Variabel Moderating ... 54

4.2 Pembahasan ... 56

BAB V KESIMPULAN DAN SARAN ... 59

5.1 Kesimpulan ... 59

5.2 Saran ... 60

DAFTAR PUSTAKA ... 61

DAFTAR TABEL

2.1 Tinjauan Penelitian Terdahulu ... 22

3.1 Sampel Penelitian ... 29

3.2 Definisi Operasional dan Pengukuran Variabel ... 34

3.3 Jadwal Penelitian ... 38

4.1 Statistik Deskriptif ... 39

4.2 Hasil Uji Autokorelasi dengan Durbin-Watson ... 45

4.3 Hasil Analisis Regresi ... 45

4.4 Model Summary ... 47

4.5 Hasil Uji Normalitas dengan Kolmogorov-Smirnov ... 50

4.6 Hasil Uji Multikolinearitas ... 51

4.7 Hasil Uji Autokorelasi dengan Durbin-Watson ... 54

DAFTAR GAMBAR

2.1 Kerangka Konseptual Penelitian ... 24

4.1 Gambar Grafik Histogram ... 41

4.2 Gambar Normal Probability Plot ... . ... 42

4.3 Grafik Scatterplot ... 43

4.4 Gambar Grafik Histogram ... 48

4.5 Gambar Normal Probability Plot ... 49

DAFTAR LAMPIRAN

ABSTRAK

ABSTRACT

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Setiap perusahaan atau organisasi menginginkan agar sistem operasional

yang mereka terapkan berjalan dengan baik, sesuai dengan keputusan manajemen.

Namun, adakalanya mereka mengalami kesulitan dalam mengambil keputusan

manajemen terhadap tindakan yang akan mereka lakukan selanjutnya. Laporan

keuangan, khususnya informasi mengenai laba, dapat membantu pengambilan

keputusan manajemen dalam melakukan pengambilan tindakan berikutnya.

Menurut Sofian et al. (2011), laba dianggap sebagai informasi paling signifikan

yang dapat memandu dalam proses pengambilan keputusan oleh pihak yang

berkepentingan. Atas dasar pernyataan tersebut, betapa pentingnya peran

informasi dan data yang dimiliki laba dalam upaya perkembangan perusahaan di

masa depan, sehingga menyebabkan para manajer melakukan upaya yang keras

untuk membuat laporan keuangan yang sebaik mungkin, untuk disajikan kepada

pihak internal maupun eksternal.

Pihak internal dan eksternal perusahaan sering menggunakan laba sebagai

dasar pengambilan keputusan seperti pemberian kompensasi, mengukur prestasi

atau kinerja karyawan, pembagian bonus, acuan perusahaan untuk penentuan

besarnya pengenaan pajak dan pembagian untung (dividen). Laba yang berkualitas

adalah laba yang akan menjadi acuan kelanjutan dari laba di masa depan.

Beberapa perusahaan menggunakan akrual basis dalam pelaksanaan kegiatan

berjalan, tanpa memperhitungkan waktu penerimaan atau pembayaran kas.

Akuntansi dasar akrual membutuhkan proses penyesuaian pada akhir periode

untuk membandingkan pendapatan dan beban secara benar. Pendapatan

dilaporkan pada periode dihasilkannya pendapatan tersebut dan beban

ditandingkan dengan pendapatan yang dihasilkan. Bagi kebanyakan bisnis

berskala besar, penggunaan konsep berbasis akrual sering diterapkan.

Pentingnya informasi dan data mengenai laba pada perusahaan besar

sangat penting dalam pengambilan keputusan, Dalam PSAK Nomor 1 dijelaskan

bahwa informasi laba diperlukan untuk menilai perubahan potensi sumberdaya

ekonomis yang mungkin dapat dikendalikan di masa depan, menghasilkan arus

kas dari sumber daya yang ada, dan untuk perumusan pertimbangan tentang

efektivitas perusahaan dalam memanfaatkan tambahan sumber daya (IAI, 2004:04

par 12). Laba berperan sangat vital dalam segala sektor lini perusahaan,

khususnya bagi pihak eksternal, yaitu pemegang saham atau investor. Pemegang

saham dapat setiap saat memantau perkembangan perusahaan melalui berbagai

informasi, itu berkaitan dengan dividen yang akan diterima oleh pemegang saham,

apabila dividen turun yang diakibatkan laba perusahaan menurun, maka dividen

yang diterima oleh pemegang saham akan turun pula.

Besarnya pendapatan laba yang dihasilkan oleh perusahaan menjadi poros,

acuan atau tolak ukur dalam menilai kinerja perusahaan. Laba yang dihasilkan

perusahaan merupakan sumber dari penilaian atas kebijakan-kebijakan yang

diambil manajemen perusahaan, dan akan dilihat oleh pemegang saham atau

peran laba di atas, peran laba lainnya adalah membantu perhitungan jangka

panjang, meramalkan penghasilan laba tahun berikutnya.

Namun dalam perjalanan pengambilan keputusan, terdapat upaya dari

perusahaan untuk mencegah terjadinya kerugian atau ketidakpastian yang akan

terjadi dalam perusahaan. Kejadian tersebut membuat prinsip konservatisme

menjadi faktor penting dalam mempengaruhi laba dan pengambilan keputusan

manajemen. Pimpinan perusahaan membuat ketentuan yang sangat penting dalam

menerapkan prinsip konversatisme. Pimpinan perusahaan menempatkan beberapa

mekanisme untuk memastikan aset yang digunakan oleh perusahaan digunakan

secara efisien, menjamin para investor dalam pengembalian investasi yang

ditanamnya, Shleifer dan Vishny 1997, (dalam Juan Manuel Garcı´a Lara, 2007;

Beatriz Garcı´a Osma, 2007; Fernando Penalva, 2007. Hal. 162)

Konservatisme menyatakan bahwa akuntan harus melaporkan informasi

akuntansi yang terendah dari beberapa kemungkinan nilai untuk aktiva dan

pendapatan, serta yang tertinggi dari beberapa kemungkinan nilai kewajiban dan

beban. Dalam perkembangannya, penelitian yang dilakukan oleh Watts, 2003a,

2003b; Ball dan Shivakumar, 2005, (dalam Juan Manuel Garcı´a Lara, 2007;

Beatriz Garcı´a Osma, 2007; Fernando Penalva, 2007. Hal. 162) akuntansi konservatisme bermanfaat bagi para pengguna laporan keuangan dalam

membatasi pembayaran semena-mena oleh manajer dan sub-sektor lainnya,

meringankan masalah perusahaan dengan keputusan investasi manajemen,

peningkatan utang, penggunaan secara tepat pernyataan dari kontrak,

biaya. Hal ini disebabkan karena banyaknya tuntutan yang diterima pihak

manajemen dari pihak luar, khususnya peningkatan perlindungan bagi

stakeholders yang berkepentingan bagi perusahaan. Menurut Basu, 2009 (dalam

Putu dan Dewa Gede, 2014. Hal. 184) konservatisme akuntansi merupakan

praktik yang mengurangi laba saat perusahaan menghadapi bad news dan tidak

menaikkan laba pada saat perusahaan menghadapi good news. Perusahaan dengan

tata kelola yang baik menggunakan konservatisme akuntansi untuk melindungi

investor dengan cara memberikan informasi mengenai berita buruk (bad news)

pada waktu yang sangat tepat (Lara et al. ,2009).

Menurut agency theory ,dalam hubungan antara principal dan agent penuh

dengan konflik kepentingan (Berle and Means 1932; Jensen and Meckling 1976;

Jensen 1986). Terdapat sebuah anggapan yang menjelaskan hubungan antara

principal dan agent dalam sebuah bisnis. Agency theory merupakan teori yang

berfokus untuk menangani masalah yang muncul dalam hubungan agency yang

mana hubungan tersebut adalah hubungan antara principal, misalnya, pemegang

saham dan agen principal, misalnya eksekutif perusahaan. Agency theory

menangani dua masalah, yaitu, masalah yang muncul ketika terjadi konflik antara

keinginan atau tujuan dari principal dan agent. Masalah yang kedua adalah

masalah ketika principal dan agent mempunyai sikap yang berbeda dalam

menghadapi suatu resiko. Karena adanya perbedaan dalam menghadapi resiko,

principal dan agent cenderung melakukan tindakan yang berbeda juga. Konflik

seperti ini akan menyebabkan kualitas laba akrual menjadi menurun dan akan

menerapkan GCG (Good Corporate Governance). Penerapan GCG sangat baik

bagi perusahaan dikarenakan untuk jangka panjang, GCG akan mempunyai

hubungan terhadap kualitas kinerja suatu perusahaan. Manajer memberikan

informasi melalui laporan keuangan bahwa mereka menerapkan kebijakan

akuntansi konservatisme yang menghasilkan laba lebih berkualitas karena prinsip

ini mencegah perusahaan melakukan tindakan membesar-besarkan laba dan

membantu pengguna laporan keuangan dengan menyajikan laba dan aktiva yang

tidak overstate. Dalam praktiknya, manajemen menerapkan kebijakan akuntansi

konservatif dengan menghitung depresiasi yang tinggi akan menghasilkan laba

rendah yang relatif permanen yang berarti tidak mempunyai efek sementara pada

penurunan laba yang akan berbalik pada masa yang akan datang (Fala, 2007).

Understatement laba dan aktiva bersih yang relatif permanen yang

ditunjukkan melalui laporan keuangan merupakan suatu sinyal positif dari

manajemen kepada investor bahwa manajemen telah menerapkan akuntansi

konservatif untuk menghasilkan laba yang berkualitas. Investor diharapkan dapat

menerima sinyal ini dan menilai perusahaan dengan lebih tinggi (Nugroho, 2012)

Fenomena konservatisme akuntansi di Indonesia telah banyak dilakukan

oleh perusahaan-perusahaan khususnya perusahaan dalam bidang manufaktur. Hal

ini disebabkan oleh pemahaman mengenai pentingnya peran konservatisme

akuntansi bagi kelangsungan perusahaan. Contohnya adalah manipulasi laporan

keuangan di Indonesia yaitu PT. KAI yang terdeteksi terdapat kecurangan dalam

penggelembungan laba bersih tahunan senilai Rp 32,668 miliar yaitu pada laporan

keuangan yang seharusnya adalah Rp 99,594 miliar namun ditulis Rp 132 miliar.

Hal ini merupakan suatu bentuk penipuan yang sangat menyesatkan bagi investor

dan stakeholders lainnya, Yazidah, 2011 (dalam Hikmah, 2013. Hal. 331)

Kasus di atas mengindikasikan rendahnya penerapan prinsip

konservatisme oleh perusahaan dalam penyusunan laporan keuangannya.

Penerapan prinsip konservatisme yang kurang baik ini juga terlihat dari manager

yang memiliki ekuitas tinggi di perusahaan akan menggunakan tingkat

konservatisme yang lebih rendah untuk menghindari penurunan harga saham.

Kualitas laporan keuangan, khususnya laba, sangat berpengaruh terhadap

kelangsungan mobilitas perusahaan. Para manager dipaksa melakukan manipulasi

agar kualitas dari laba dapat dilihat oleh pemegang saham atau pemegang

kepentingan lainnya, sehingga para pemegang kepentingan menjadi tidak perlu

khawatir mengenai laporan keuangan perusahaan. Namun, laporan keuangan

seperti itu dapat menimbulkan kesalahpahaman antara pemegang kepentingan

untuk menentukan tindakan selanjutnya. Memanipulasi laporan tidak dapat

menjelaskan kondisi nilai pasar yang sesungguhnya. Laporan keuangan,

khususnya laba, diperlukan untuk mengambil keputusan jangka pendek dan

panjang dengan nilai pasar sebagai acuannya.

Pada penelitian ini penulis mengambil objek penelitian pada perusahaan

manufaktur dengan kategori industri barang konsumsi yang terdaftar di Bursa

Efek Indonesia periode 2009 - 2013. Peneliti tertarik dengan barang konsumsi

mengikuti trend sehingga perputaran harga yang cukup cepat, persaingan antar

barang menjadi lebih aktif dan kedaan global yang sulit diprediksi. Peneliti juga

berfokus pada satu jenis kategori kelompok untuk mendapatkan hasil yang lebih

akurat.

Berdasarkan penjelasan di atas, maka peneliti berminat untuk melakukan

penelitian yan berjudul ”Pengaruh Konservatisme Akuntansi Terhadap Kualitas Laba Akrual Dengan Good Corporate Governance (GCG) Sebagai Variabel Pemoderasi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia (BEI)”.

1.2 Batasan Penelitian

Agar penelitian dpat terwujud, maka peneliti membuat batasan penelitian

sebagai berikut :

1. Objek penelitian adalah perusahaan manufaktur bidang barang konsumsi

yang terdaftar di Bursa Efek Indonesia (BEI).

2. Periode penelitian adalah 2009-2013.

3. Kualitas laba yang dilihat adalah kualitas laba akrual.

4. Mekanisme Good Corporate Governance (GCG) yang dilihat dibatasi

pada mekanisme internal perusahan, yaitu struktur kepemilikan (dilihat

dari kepemilikan manajerial) dan struktur pengelolaan (dilihat dari

komposisi komisaris independen).

1.3 Rumusan Masalah

Berdasarkan uraian latar belakang di atas maka masalah yang dapat

1. Apakah konservatisme akuntansi berpengaruh terhadap kualitas laba

akrual pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

(BEI) ?

2. Apakah mekanisme Good Corporate Governance (GCG), yang dilihat dari

kepemilikan manajerial, berpengaruh terhadap hubungan antara

konservatisme akuntansi dan kualitas laba akrual pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) ?

3. Apakah mekanisme Good Corporate Governance (GCG), yang dilihat dari

jumlah komisaris independen, berpengaruh terhadap hubungan antara

konservatisme akuntansi dan kualitas laba akrual pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) ?

1.4 Tujuan dan Manfaat Penelitian 1.4.1 Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian adalah :

a. Untuk menguji secara empiris apakah ada pengaruh konservatisme

akuntansi terhadap kualitas laba akrual pada perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia (BEI).

b. Untuk menguji secara empiris apakah ada pengaruh mekanisme Good

Corporate Governance (GCG), yang dilihat dari kepemilikan

manajerial, dalam hubungan antara konservatisme akuntansi dan

kualitas laba akrual pada perusahaan manufaktur yang terdaftar di

c. Untuk menguji secara empiris apakah ada pengaruh mekanisme Good

Corporate Governance (GCG), yang dilihat dari jumlah komisaris

independen, dalam hubungan antara konservatisme akuntansi dan

kualitas laba akrual pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia (BEI).

1.4.2 Manfaat Penelitian

Manfaat yang diinginkan dari penelitian ini adalah :

1. Penelitian ini bagi peneliti diharapkan dapat berguna untuk melihat

bagaimana penerapan konservatisme akuntansi dalam perusahaan di

dunia usaha yang berpengaruh kepada kualitas laba, khususnya laba

akrual dan penyajian laporan keuangan. Serta penelitian ini juga

memaparkan adanya pengaruh Good Corporate Governance (GCG)

dalam aktivitas perusahaan yang menjadi faktor pemoderasi antara

hubungan konservatisme akuntansi terhadap kualitas laba akrual, agar

dapat tercapai kondisi internal dan eksternal perusahaan yang

kondusif, mencapai pendapatan yang maksimal, mampu bersaing

secara global dan mempunyai hubungan yang baik dengan para

stakeholder.

2. Penelitian ini juga diharapkan dapat memberikan informasi yang

bermanfaat bagi para pengguna laporan keuangan, khususnya dalam

menyajikan laba akrual pada perusahaan. Sehingga dapat mengambil

3. Dan untuk para peneliti lainnya dapat menjadi informasi tambahan dan

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Konservatisme Akuntansi

Menurut konsep konservatisme adalah ketika kerugian sudah terjadi dalam

perusahaan, maka kerugian tersebut akan langsung diakui meskipun kerugian

tersebut belum terealisasi, namun tetapi jika keuntungan terjadi maka keuntungan

yang belum terealisasi tidak akan diakui. Pengertian konservatisme akuntansi

(Wolk et.al 2001 : 144-145 dalam Fitriana, 2011. Hal. 1) konservatisme akuntansi

adalah usaha untuk memilih metode akuntansi berterima umum yang (a)

memperlambat pengakuan revenues, (b) mempercepat pengakuan expenses, (c)

merendahkan penilaian aktiva dan (d) meninggikan penilaian utang. Sehingga

dalam penerapannya, konservatisme menjaga agar beban tidak berlebih dan dapat

meningkatkan laba secara proporsional. Pihak internal perusahaan tentu tidak

berharap apabila perusahaan mengalami kerugian yan menyebabkan para

pemegang saham menjadi ragu akan kinerja pihak internal. Secara bertahap,

akuntan yang dimiliki perusahaan menerapkan konsep konservatisme yang

menjadi konsep/ alat untuk hal pencegahan beban yang berlebih dan dapat

meningkatkan laba.

Dalam SFAC No. 2 para. 95 (Warikki, 2008 dalam Ananto, 2011, Bab 2, Par.

1) dijelaskan bahwa: “Conservatism is a prudence reaction to uncertainty to try to

considered.” Definisi ini menyatakan bahwa konservatisme adalah reaksi yang

hati-hati terhadap ketidakpastian yang melekat dalam perusahaan untuk mencoba

memastikan bahwa ketidakpastian dan resiko yang inheren dalam lingkungan bisnis

sudah cukup dipertimbangkan.

Dalam pengertian lain (dalam Ball dan Shivakumar, 2005), konservatisme

dapat meningkatkan efisiensi antara pengkontrak dan pihak pemegang saham dengan

membatasi hak kontrol terhadap kesalahan manajemen dan mentransfer kembali

kepada hak-hak penyedia dana sebelumnya. Konservatisme akuntansi (dalam Juan

Manuel Garcı´a Lara, 2007; Beatriz Garcı´a Osma, 2007; Fernando Penalva, 2007. Hal. 164) juga dapat menurunkan angka resiko konflik dalam perusahaan,

persyaratan pengakuan asimetris terhadap nilai keuntungan dan kerugian yang

sangat dekat terhadap rendahnya fungsi antara direktur dan auditor dalam hal ini

melebih-lebihkan asset bersih atau laba untuk menghasilkan pembiayaan di

perusahaan.

Sebuah konsekuensi yang sangat penting dalam penerapan konservatisme

akuntansi untuk pembuatan laporan keuangan terhadap laba dan rugi merupakan

hal yang tidak boleh diremehkan, khususnya laba bersih. Para pengatur pasar

modal, lembaga keuangan dan akademisi menilai kecenderungan untuk tidak

peduli dalam hal konservatisme akuntansi menjadi faktor dalam beberapa

kesalahan pengakuan biaya di perusahaan di masa depan yang diakibatkan oleh

kecenderungan yang tidak peduli terhadap laba bersih saat diakui. Contohnya

dalam Accounting Research Bulletin 2 /AICPA, 1939 (dalam Alarlooq, 2014. Hal

dengan mengorbankan konservatisme dalam laporan laba rugi yang jauh lebih

signifikan.

Penerapan konservatisme dalam menjelaskan laporan laba rugi lebih

sering digunakan disaat-saat kritis. Konservatisme tidak bisa diterapkan apabila

hanya menjelaskan mengenai satu topik saja, konservatisme digunakan untuk

laporan laba/rugi dan neraca keuangan semenjak laporan keuangan atau neraca

dari perusahaan itu dimulai atau perusahaan mulai beroperasi, dengan adanya

penerapan konservatisme ini, banyak dari ekonom khususnya akuntan menjadikan

konservatisme sebagai pedoman atau acuan dalam praktik di perusahaan, sehingga

perusahaan dapat menilai laporan keuangan tanpa menimbulkan konflik

kepentingan di antara manajemen dengan para pemegang saham, hal ini bisa

berakibat buruk bagi kinerja perusahaan.

Risiko litigasi (Juanda, 2007 dalam Utami, 2011. Hal.1) merupakan risiko

yang berpotensi menimbulkan biaya yang tidak sedikit karena berurusan dengan

masalah hukum. Secara rasional manajer akan menghindari kerugian akibat

litigasi tersebut dengan cara melaporkan keuangan secara konservatif, karena laba

yang terlalu tinggi memiliki potensi risiko litigasi lebih tinggi. Faktor lain yang

mempengaruhi konservatisme akuntansi adalah tingkat kesulitan keuangan

perusahaan. Tingkat kesulitan keuangan perusahaan adalah suatu keadaan

perusahaan yang tidak dapat memenuhi kewajibannya. Kesulitan keuangan

dimulai ketika perusahaan tidak dapat memenuhi jadwal pembayaran atau ketika

proyeksi arus kas mengindikasi bahwa perusahaan tersebut tidak dapat memenuhi

Sebagai pemahaman, berikut contoh dari penerapan konservatisme

akuntansi (dalam Hery, 2012), contoh penerapan konsep konservatisme dalam

akuntansi adalah metode harga yang terendah antara harga perolehan dengan

harga pasar yang digunakan untuk menilai persediaan. Contoh lain dari penerapan

konsep konservatisme dalam akuntansi adalah metode pencadangan yang

digunakan untuk mencatat piutang tak tertagih, di mana piutang usaha dilaporkan

dalam neraca sebesar jumlah yang lebih realistis (dan lebih rendah) sehinga

mencerminkan dengan lebih baik jumlah piutang yang sesungguhnya dapat

ditagih.

2.1.2 Kualitas Laba Akrual

Laporan laba rugi (income Statement) adalah laporan yang menyajikan

ukuran keberhasilan perusahaan untuk memenuhi target operasional perusahaan

selama waktu periode tertentu. Laporan keuangan mengklasifikasikan beberapa

uraian terkait aktivitas perusahaan dengan laba bersih sebagai hasil akhir. Melalui

laporan laba rugi, para investor dapat melihat tingkat pendapatan yang dihasilkan

oleh perusahaan, dan para kreditur dapat mempertimbangkan kembali tingkat

kelayakan kredit kepada perusahaan. Pembayaran pajak oleh perusahaan kepada

pemerintah, juga didapatkan berdasarkan jumlah dari laba bersih yang diterima

oleh perusahaan melalui laporan keuangan. Ukuran laba memperlihatkan kinerja

manajemen perusahaan dalam menghasilkan profit untuk membayar dividen

investor, membayar bunga dan pajak pemerintah.

Para ekonom mendefenisikan laba sebagai sisa pendapatan setelah biaya

konsep laba dikembangkan untuk memenuhi tujuan menyediakan informasi

tentang kinerja perusahaan secara luas. Sementara itu, pemakai informasi

mempunyai tujuan yang berbeda-beda. Makna laba secara umum adalah kenaikan

pendapatan dalam suatu periode, tanpa pendapatan awal masih tetap

dipertahankan.

Di samping itu (dalam Hery, 2012. Hal. 187), FASB dalam kerangka kerja

konseptualnya menyatakan bahwa informasi mengenai laba perusahaan, yang

diukur dengan accrual accounting, pada umumnya memberikan dasar yang lebih

baik dalam hal memprediksi kinerja perusahaan di masa depan, daripada

informasi mengenai penerimaan dan pengeluaran kas. Jadi, di dalam kerangka

kerja konseptual disebutkan bahwa fokus utama pelaporan keuangan adalah

informasi mengenai kinerja perusahaan yang diberikan oleh ukuran laba dan

komponen-komponennya (pendapatan, beban, keuntungan dan kerugian). Laba

tidak sama dengan jumlah kas yang dihasilkan dari kegiatan-kegiatan operasional

perusahaan. Kebanyakan dari laba terkait dengan akuntansi akrual, sehingga

besarnya laba dengan arus kas dari operasi berbeda.

Akrual muncul karena aturan-aturan akuntansi seperti depresiasi, cadangan

kerugian, dsb. Laba akrual mempunyai arti penghasilan atau pendapatan yang

diperoleh selama jangka waktu fiskal tertentu, tetapi tidak diterima sampai

periode fiskal berikutnya atau masa depan. Sebagian besar perusahaan

menggunakan metode akrual akuntansi yang berarti bahwa pendapatan dan

pengeluaran yang dimasukkan ke dalam buku-buku dan catatan perusahaan

pendapatan tercatat sebagai penerimaan dan pengeluaran yang dicatat ketika

dibayar. Ketika perusahaan menghasilkan pendapatan dari produk atau jasa,

perusahaan mungkin menghasilkan pendapatan dalam satu bulan tapi tidak

menerima uang tunai sampai bulan berikutnya. Jika perusahaan menutup buku

setiap bulan, itu menghasilkan pendapatan yang diperoleh dan ditambahkan

menjadi pendapatan pada bulan diterima, meskipun saldo kas bisnis tidak

meningkat di bulan sekarang dari pendapatan tersebut. Untuk memahami cara

umum prinsip penerimaan akuntansi perusahaan diharuskan untuk mencatat

penghasilan untuk membantu user membuat evaluasi yang lebih baik.

Semakin agresif metode akuntansi yang diterapkan, semakin rendah

kualitas laba; semakin rendah kualitas laba, semakin tinggi penetapan resiko (risk

assessment); semakin tinggi penetapan resiko, semakin rendah nilai suatu

perusahaan yang dianalisis, Hennie Van Greuning, 2005:32 (dalam Ananto, 2011.

Bab 2, hal 6). Kualitas laba yang ditentukan secara konservatif dianggap lebih

tinggi karena lebih kecil kemungkinan kinerja kini dan perkiraan kinerja masa

depan dinyatakan terlalu tinggi dibandingkan dengan laba yang ditentukan dengan

cara yang lebih agresif K.R Subramanyam, 2005:134 Hennie Van Greuning,

2005:32 (dalam Ananto, 2011. Bab 2, hal 6).

Schipper dan Vincent, 2003 (dalam ananto, 2011, Bab 2, hal 6-8)

mengelompokkan konstruk kualitas laba dan pengukurannya berdasarkan cara

menentukan kualitas laba, yaitu berdasarkan: sifat runtun-waktu dari laba,

keputusan implementasi. Empat kelompok penentuan kualitas laba ini dapat

diikhtisarkan sebagai berikut :

Pertama, berdasarkan sifat runtun-waktu laba. Kualitas laba meliputi:

persistensi, prediktabilitas (kemampuan prediksi), dan variabilitas. Atas dasar

persistensi, laba yang berkualitas adalah laba yang persisten yaitu laba yang

berkelanjutan, lebih bersifat permanen dan tidak bersifat transitori. Persistensi

sebagai kualitas laba ini ditentukan berdasarkan perspektif kemanfaatannya dalam

pengambilan keputusan khususnya dalam penilaian ekuitas. Kemampuan prediksi

menunjukkan kapasitas laba dalam memprediksi butir informasi tertentu,

misalnya laba di masa datang. Dalam hal ini, laba yang berkualitas tinggi adalah

laba yang mempunyai kemampuan tinggi dalam memprediksi laba di masa

datang. Berdasarkan konstruk variabilitas, laba berkualitas tinggi adalah laba yang

mempunyai variabilitas relatif rendah atau laba yang smooth.

Kedua, kualitas laba didasarkan pada hubungan laba-kas-akrual yang

dapat diukur dengan berbagai ukuran, yaitu: rasio kas operasi dengan laba,

estimasi abnormal/discretionary accruals (akrual abnormal/ kebijakan), dan

estimasi hubungan akrual-kas. Dengan menggunakan ukuran rasio kas operasi

dengan laba, kualitas laba ditunjukkan oleh kedekatan laba dengan aliran kas

operasi. Laba yang semakin dekat dengan aliran kas operasi mengindikasi laba

yang semakin berkualitas. Dengan menggunakan discretionary accruals, laba

berkualitas adalah laba yang mempunyai discretionary accruals yang kecil.

kualitas laba. Semakin kecil discretionary accruals semakin tinggi kualitas laba

dan sebaliknya.

Ketiga, kualitas laba dapat didasarkan pada Konsep Kualitatif Kerangka

Konseptual (Financial Accounting Standards Board, FASB, 1978). Laba yang

berkualitas adalah laba yang bermanfaat dalam pengambilan keputusan yaitu yang

memiliki karakteristik relevansi, reliabilitas, dan komparabilitas /konsistensi.

Pengukuran masing-masing kriteria kualitas tersebut secara terpisah sulit atau

tidak dapat dilakukan. Oleh sebab itu, dalam penelitian empiris koefisien regresi

harga dan return saham pada laba (dan ukuran-ukuran terkait yang lain misalnya

aliran kas) diinterpretasi sebagai ukuran kualitas laba berdasarkan karakteristik

relevansi dan reliabilitas.

Keempat, kualitas laba berdasarkan keputusan implementasi meliputi dua

pendekatan. Dalam pendekatan pertama, kualitas laba berhubungan negatif

dengan banyaknya pertimbangan, estimasi, dan prediksi yang diperlukan oleh

penyusun laporan keuangan. Semakin banyak estimasi yang diperlukan oleh

penyusun laporan keuangan dalam mengimplementasi standar pelaporan, semakin

rendah kualitas laba, dan sebaliknya.

Peneliti memilih laba akrual dikarenakan peneliti meneliti perusahaan

barang konsumsi, dengan perusahaan barang konsumsi merupakan perusahaan

dengan perputaran dan aktivitas keuangan yang tinggi dan sangat terpengaruh

oleh kondisi ekonomi makro, jadi diperlukan penelitian guna mengetahui

keputusan pemilik saham yang tidak sekedar meminta kulitas laba tetapi juga laba

secara akrual yang berpengaruh terhadap keputusan manajemen.

2.1.3 Good Corporate Governance (GCG)

Corporate governance adalah suatu hubungan antara stakeholder dengan

manajemen perusahaan yang digunakan untuk menentukan arah dan pengendalian

kinerja operasional suatu perusahaan. Menyelaraskan kepentingan antara

manajemen perusahan dengan pemegang saham yang bertujuan untuk

menghasilkan keunggulan yang kompetitif bagi perusahaan merupakan corporate

governance yang efektif.

Sementara itu menurut (dalam Tunggal, 2014) Forum for Corporate

Governance in Indonesia (FCGI) mendeskripsikan seperangkat peraturan yang

menetapkan hubungan antara pemegang saham, pengurs, pihak kreditur,

pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern

lainnya sehubungan dengan hak-hak dan kewajiban mereka atau dengan kata lain

sistem yang mengarahkan dan mengendalikan perusahaan.

Di samping itu (dalam Tunggal, 2014) OECD mendefenisikan corporate

governance sebagai sekumpulan hubungan antara pihak Direksi Perusahaan,

Komisaris, pemegang saham dan pihak lain yang memiliki kepentingan dengan

perusahaan, perangkat untuk mencapai tujuan dan pengawasan atas kinerja. Good

Corporate Governance seharusnya dapat merangsang Komisaris dan Direksi

dalam usahanya mencapai tujuan yang merupakan kepentingan perusahaan dan

mendorong perusahaan untuk menggunakan sumber daya yang dimiliki secara

lebih efisien.

Untuk meningkatkan kinerja perusahaan yan efektif, para ekonom dan

akademisi membuat penelitian mengenai efektivitas dalam perusahaan. Penelitian

tersebut menghasilkan istilah yang dikenal dengan Good Corporate Governance.

Surat Edaran Meneg (dalam Tunggal, 2014) PM & P. BUMN No. S.106/M.PMP

BUMN/200 tanggal 17 April 2000 tentang kebijakan penerapan Corporate

Governance menyatakan bahwa : “Good Corporate Governance adalah suatu hal yang berkaitan dengan pengambilan keputusan yang efektif yang bersumber dari

Budaya Perusahaan, Etika, Nilai, Sistem, Proses Bisnis, Kebijakan dan Struktur

Organisasi Perusahaan yang bertujuan untuk mendorong dan mendukung :

pengembangan perusahaan, pengelolaan sumber daya dan risiko secara lebih

efisien, efektif dan pertanggungjawaban perusahaan kepada pemegan saham dan

stakeholderlainnya”.

Dalam pelaksanaan Good Corporate Governance dikenal adanya 4

(empat) prinsip utama, yaitu : pertanggungjawaban, akuntabilitas, keadilan dan

Transparansi. Dalam penelitian ini, peneliti memasukkan pihak intern sebagai

variabel pemoderasi, yaitu :

2.1.3.1 Kepemilikan Manajerial

Struktur kepemilikan manajerial dapat dijelaskan melalui dua sudut

pandang, yaitu pendekatan keagenan dan pendekatan ketidakseimbangan.

Pendekatan keagenan menganggap struktur kepemilikan manajerial

konflik keagenan di antara beberapa klaim terhadap sebuah perusahaan.

Pendekatan ketidakseimbangan informasi memandang mekanisme struktur

kepemilikan manajerial sebagai suatu cara untuk mengurangi

ketidakseimbangan informasi antara insider dengan outsider melalui

pengungkapan informasi didalam perusahaan. Kepemilikan manajemen

terhadap saham perusahaan dipandang dapat menyelaraskan potensi

perbedaan kepentingan antara pemegang saham luar dengan manajemen

puncak (Morck, Schleifer, dan Vishny, 1989 dalam Boediono, 2005).

2.1.3.2 Komposisi Komisaris Independen

Dewan komisaris mempunyai peran sebagai penanggungjawab dan

berwenang mengawasi aktivitas yang dijalankan oleh pihak direksi dan

memberikan nasihat kepada dewan direksi mengenai tugas dan langkah

selanjutnya dalam aktivitas operasional perusahaan. Untuk membantu

dewan komisaris dalam menjalankan aktivitas perusahaan, dewan

komisaris melalui keputusan komisaris, dapat mendapat bantuan

professional. Dewan komisaris harus melakukan pemantuan terhadap

aktivitas dan efektivitas Good Corporate Governance yang diterapkan

oleh perusahaan, apabila perlu dilakukan perubahan atau penyesuaian.

Selain bertanggung jawab dan mengawasi kinerja dewan direksi, dewan

komisaris juga bertugas sebagai pihak koordinator

kepentingan-kepentingan antara pihak eksternal dan pihak internal, sebab itu dewan

komisaris mempunyai suatu sistem yang menjadi tolak ukur kepuasan

2.2 Tinjauan Penelitian Terdahulu Tabel 2.1

Tinjauan Penelitian Terdahulu

Peneliti Judul Variabel Hasil Penelitian

Juan Manuel, et. al (2007)

Accounting conservatism and corporate governance

Konservatisme dan Corporate Governance Konservatisme dan Corporate Governance berpengaruh terhadap kinerja perusahaan. Rangga Putra Ananto (2011) Pengaruh Konservatisme Akuntansi terhadap Kualitas Laba Akrual dengan Good Corporate Governance (GCG) Sebagai Variabel Pemoderasi Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI) Kualitas Laba Akrual sebagai variabel dependen, Konservatisme sebagai variabel independen, Kepemilikan Manajerial dan Komposisi Dewan Komisaris sebagai variabel pemoderasi. Variabel konservatisme akuntansi berpengaruh signifikan terhadap kualitas laba akrual. Variabel kepemilikan manajerial tidak berpengaruh terhadap hubungan antara

konservatisme akuntansi kualitas laba akrual, Variabel komposisi komisaris independen tidak berpengaruh

terhadap hubungan antara konservatisme akuntansi kualitas laba akrual.

Putu Tuwentina dan Dewa Gede Wirama (2014) Pengaruh Konservatisme Akuntansi Dan Good Corporate Governance Pada Kualitas Laba Kualitas Laba Akrual sebagai variabel dependen, Konservatisme dan Good Corporate Governance (GCG) sebagai variabel independen Konservatisme akuntansi berpengaruh positif pada kualitas laba. Good Corporate Governance tidak berpengaruh pada kualitas laba .

1. Pada penelitian terdahulu sampel penelitian berjumlah 40 sampel,

sedangkan penelitian yang dilakukan penulis mengambil sampel berjumlah

50 sampel.

2. Penelitian yang dilakukan penulis memiliki periode waktu penilaian selama

tahun 2009-2013, sedangkan penelitian terdahulu memiliki waktu penilaian

selama tahun 2004-2008.

2.3 Kerangka Konseptual dan Hipotesis 2.3.1 Kerangka Konseptual

Kerangka konseptual adalah suatu hubungan atau kaitan antara konsep

satu terhadap konsep yang lainnya dari masalah yang ingin diteliti. Kerangka

konsep berguna untuk menghubungkan atau menjelaskan secara panjang lebar

tentang suatu topik yang akan dibahas. Menurut Maya, 2009 (dalam ananto, 2011)

kerangka konseptual adalah suatu model yang menerangkan bagaimana hubungan

suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu

masalah tertentu. Kerangka konseptual akan menghubungkan antara

variable-variabel penelitian, yaitu variable-variabel dependen dan variable-variabel independen.

Menurut Basu, 2009 (dalam Putu dan Dewa Gede, 2014. Hal. 184)

konservatisme akuntansi merupakan praktik yang mengurangi laba saat

perusahaan menghadapi bad news dan tidak menaikkan laba pada saat perusahaan

menghadapi good news. Lo, 2005 (dalam Warikki, 2008) mendefinisikan

konservatisme sebagai suatu pandangan pesimistik dalam akuntansi , serta

menurut konsep konservatisme adalah ketika kerugian sudah terjadi dalam

tersebut belum terealisasi, namun tetapi jika keuntungan terjadi maka keuntungan

yang belum terealisasi tidak akan diakui. Penerapan konservatisme akuntansi

diharapkan akan membawa pengaruh terhadap kualitas laba perusahaan,

khususnya kualitas akrual. Laba yang didapat dari operasional perusahaan, akan

menjadi pedoman perusahaan dan sta keholders untuk membuat

rencana/keputusan jangka pendek dan panjang. Oleh sebab itu, laba menjadi

faktor penting dalam operasional perusahaan, khususnya kualitas laba. Laba yang

tidak sesuai dengan kondisi perusahaan, akan menyebabkan salah informasi yang

berujung kesalahan fatal. Maka para manajemen berusaha membuat informasi

mengenai laba dibuat dengan baik dan benar sesuai dengan keadaan pasar. Dalam

penerapan konservatisme akuntansi di dalam perusahaan, terdapat penerapan

Good Corporate Governance (GCG) khususnya pihak internal perusahaan

(kepemilikan manajerial dan komposisi dewan komisaris) yang dapat menjadi

faktor pemoderasi antara hubungan konservatisme akuntansi dengan kualitas laba

akrual. Atas dasar penilaian tersebut, maka dibuatlah kerangka konseptual sebagai

berikut :

KONSERVATISME AKUNTANSI

(X1)

KEPEMILIKAN MANAJERIAL

(X2)

KUALITAS LABA AKRUAL

(Y)

H1

H2

Gambar 2.1 Kerangka Konseptual

Keterangan :

Y = Kualitas Laba Akrual

X1 = Tingkat Konservatisme

X2 = Kepemilikan Manajerial

X3 = Komposisi Komisaris Independen

2.3.2 Hipotesis

Hipotesis menurut Erlina (2008:49), menyatakan hubungan yang diduga

secara logis antara dua variabel atau lebih dalam rumusan proposisi yang dapat

diuji secara empiris. Hipotesis dari penelitian yang akan dilakukan berdasarkan

permasalahan dan tujuan adalah sebagai berikut :

H1 : Fala (2007) menemukan hubungan positif signifikan antara

konservatisme akuntansi terhadap penilaian ekuitas perusahaan sehingga

konservatisme akuntansi yang tinggi mencermikan niai perusahaan yang

tinggi pula. Dalam Watts (2003a); Ball and Shivakumar (2005) mengatakan

akuntansi konservatif dapat digunakan sebagai mekanisme untuk memotivasi

para manajer untuk mengurangi kerugian tahun/periode sebelumnya dan

meninggalkan proyek yang dianggap buruk atau tidak berhasil. Selain itu,

konservatisme akuntansi dapat menjadi alat untuk memantau utang kontrak

yang dapat ditulis berdasarkan pada angka-angka yang konservatif, yang dapat

akuntansi konservatif bermanfaat untuk menghindari konflik kepentingan

antara investor dan kreditor karena akuntansi dapat mencegah pembagian

dividen yang berlebihan kepada investor. Peneliti menduga terdapat pengaruh

positif konservatisme akuntansi pada kualitas laba. Hal ini disebabkan oleh

prinsip-prinsip konservatisme yang berpihak kepada investor dengan

cenderung bersifat melindungi investor dari kesalahan berinvestasi akibat

kekeliruan dalam menganalisis informasi laba perusahaan sehingga hipotesis

yang dirumuskan adalah:

Konservatisme akuntansi berpengaruh terhadap kualitas laba akrual pada perusahaan manufaktur khusus barang konsumsi yang terdaftar di Bursa Efek Indonesia.

H2 : Keberhasilan Good Corporate Governance dalam pelaksanaan

konservatisme dapat menjadi acuan untuk perusahaan dalam berkoordinasi

antara mekanisme internal dan eksternal. Dalam efisien susunan Direksi dan

kepemilikan manajerial yang paling menonjol dalam ketentuan internal

(Shleifer dan Visnhy 1986).

Adams (2000) dan Vafeas (1999) menyatakan bahwa jumlah dari

kepemilikan manajerial adalah proxy yang baik untuk para dewan dalam

pemantauan kegiatan usaha. Kepemilikan manajemen terhadap saham

perusahaan dipandang dapat menyelaraskan potensi perbedaan kepentingan

antara pemegang saham luar dengan manajemen puncak (Morck, Schleifer,

dari pasar modal menyebabkan perusahaan dengan kepemilikan manajerial

yang rendah akan memilih metode akuntansi yang meningkatkan laba yang

dilaporkan, yang sebenarnya tidak mencerminkan keadaan ekonomi dari

perusahaan yang bersangkutan. Secara umum dapat dikatakan bahwa

persentase tertentu kepemilikan saham oleh pihak manajemen cenderung

mempengaruhi tindakan manajemen laba yang berkaitan dengan kandungan

informasi dalam laba. Adanya hubungan kepemilikan manajerial dengan

kualitas laba menjadi dasar peneliti untuk membuat hipotesis sebagai berikut :

Kepemilikan manajerial mampu memoderasi hubungan antara konservatisme akuntansi dengan kualitas laba akrual pada perusahaan manufaktur khusus barang konsumsi yang terdaftar di Bursa Efek Indonesia.

H3 : Pada penelitian sebelumnya ditemukan bahwa direksi independen positif

berpengaruh terhadapan keputusan dewan. Weisbach (1988) menunjukkan

bahwa kehadiran di luar direksi dapat berpengaruh terhadap penghapusan

keputusan CEO. Byrd dan Hickman (1992), menemukan bahwa penawaran

perusahaan di luar direksi independen memegang keputusan setidaknya 50%

dari kursi keseluruhan. Atas dasar tersebut diperoleh hipotesis sebagai berikut:

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian kausal. Menurut Umar

(2003:30), penelitian asosiatif kausal adalah “penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau

bagaimana suatu variabel mempengaruhi variabel lain. Dengan kata lain desain

kausal berguna untuk mengukur hubungan-hubungan antar variabel riset atau

berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel

yang lain”.

3.2 Populasi dan Sampel Penelitian

Menurut Chaplin (2008:375), “Populasi adalah totalitas semua organisme di dalam satu daerah geografis tertentu. Dalam studi statistik, populasi dilawankan

dengan Sampel”. Populasi yang digunakan dalam penelitian ini adalah seluruh

perusahaan manufaktur bidang barang konsumsi (Consumer Goods Industries)

yang terdaftar di Bursa Efek Indonesia (BEI) dalam tahun 2009-2013 yang

berjumlah 50 perusahaan. Sampel adalah “satu jumlah terbatas dari individu yang diambil dari populasi, dan diduga representative sifatnya. Ada pengecekan

statistik untuk menentukan benar atau tidaknya sampel tersebut benar-benar

representative (Chaplin, 2008:375). Teknik pengambilan sampel dalam penelitian

ini adalah dengan metode purposive sampling, yaitu mengambil sampel yang

Kriteria yang dijadikan untuk penentuan sampel dalam penelitian ini

adalah sebagai berikut :

1. Perusahaan manufaktur kategori barang konsumsi yang telah terdaftar di

Bursa Efek Indonesia (BEI) dan tidak delisting dari BEI selama periode

pengamatan tahun 2009-2013.

2. Data laporan tahunan harus memuat informasi mengenai kepemilikan

manajerial.

3. Data laporan tahunan harus memuat informasi mengenai komposisi

komisaris independen.

[image:42.595.66.513.436.749.2]Proses Pemilihan Sampel dapat dilihat pada tabel berikut :

Tabel 3.1

Daftar Sampel Penelitian

No Perusahaan Kriteria Kode Sampel

1 2 3

1 PT Indofarma Tbk INAF

2 PT Kimia Farma Tbk KAEF

3 PT Schering Plough I. Tbk SCPI

4 PT Siantar Top STTP

5 PT Kedaung Setia Tbk KDSI

6 PT Unilever Indonesia Tbk UNVR

7 PT HM Sampoerna Tbk HMSP

8 PT Kalbe Farma Tbk KLBF

9 PT Pyridam Farma Tbk PYFA

10 PT Mustika Ratu Tbk MRAT

11 PT Darya-Varia L Tbk DVLA

12 PT Bristol-Myres (PS) Tbk SQPI

13 PT Ultra Jaya Tbk ULTJ

14 PT Smart Tbk SMAR

15 PT Suba Indah SUBA

16 PT Tiga Pilar Sejahtera Tbk AISA

Sumber : Data Olahan Peneliti

18 PT Delta Jakarta Tbk DLTA

19 PT Mayora Indah Tbk MYOR

20 PT Bristol-Myres Tbk SQBI

21 PT Ades Water Indonesia Tbk ADES

22 PT Aqua Golden Missisipi Tbk AQUA

23 PT Cahaya Kalbar Tbk CEKA

24 PT Davomas Abadi Tbk DAVO

25 PT Indofood Sukses M. Tbk INDF 3

26 PT Multi Bintang I. Tbk MLBI

27 PT Prasidha Aneka Niaga Tbk PSDN 4

28 PT Sekar Bumi Tbk SKBM

29 PT Sekar Laut Tbk SKLT 5

30 PT Fast Food Indonesia FAST

31 PT Tunas Baru Lampung Tbk TBLA 6

32 PT BAT Indonesia Tbk BATI

33 PT Bentoel Internasional I. Tbk RMBA

34 PT Gudang Garam Tbk GGRM

35 PT Merck Tbk MERK

36 PT Tempo Scan P. Tbk TSPC

37 PT Mandom Indonesia Tbk TCDI

38 PT Sara Lee B.C.I. Tbk PROD

39 PT Kedaung Indah C. Tbk KICI 7

40 PT Langgeng Makmur I. Tbk LMPI 8

41 PT Alkindo Naratama Tbk ALDO

42 PT Dwi Aneka Jaya Kemasindo Tbk DAJK

43 PT Fajar Surya Wisesa Tbk FASW

44 PT Indah Kiat Pulp & Paper Tbk INKP 9

45 PT Toba Pulp Lestari Tbk INRU 10

46 PT Kertas Basuki Rachmat Indonesia Tbk KBRI

47 PT Suparma Tbk SPMA

48 PT Tunas Alfin Tbk TALF

49 PT SLJ Global Tbk SULI

3.3 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder.

“Data sekunder adalah data yang telah dikumpulkan oleh lembaga pengumpul

data dan dipublikasikan kepada masyarakat pengguna data” (Erlina, 2008:24). Sumber data yang digunakan dalam penelitian ini didapatkan dari website Bursa

Efek Indonesia (BEI), dengan mendownload melalui situs www.idx.co.id.

Menurut sifatnya data dalam penelitian ini termasuk data kuantitatif. Data

kuantitatif adalah data yang berupa angka atau besaran tertentu yang sifatnya

pasti.

3.4 Teknik Pengumpulan Data

Pada penelitian ini, pengumpulan data sekunder dilakukan dengan cara

mendownload melalui www.idx.co.id untuk memperoleh data mengenai laporan

keuangan yang dibutuhkan.

3.5 Definisi Operasional dan Pengukuran Variabel 3.5.1 Variabel Independen

Variabel independen adalah variabel yang menjadi sebab

terjadinya/terpengaruhnya variabel dependen. Variabel independen dalam

penelitian ini adalah konservatisme akuntansi yang merupakan reaksi hati-hati

terhadap ketidakpastian yang melekat dalam perusahaan untuk mencoba

memastikan bahwa ketidakpastian dan risiko yang inheren dalam lingkungan

bisnis sudah cukup dipertimbangkan. Secara lebih spesifik, prinsip tersebut

mengimplikasikan bahwa nilai terendah dari aktiva dan pendapatan serta nilai

Pengukuran tingkat konservatisme akuntansi yang sering digunakan

adalah akrual, yaitu selisih antara net income dan cash flow from operation.

Apabila akrual bernilai negatif, maka laba dapat digolongkan konservatif.

Rumus untuk menghitung akrual :

Dengan :

Cit : Konservatisme perusahaan i pada tahun t

NIit : Laba bersih perusahaan i pada tahun t

CFit : Arus kas kegiatan operasi perusahaan i pada tahun

t

3.5.2 Variabel Dependen

Variabel dependen adalah variabel yang nilainya dipengaruhi oleh variabel

independen. Variabel dependen dalam penelitian ini adalah kualitas laba, khususnya

kualitas akrual. Kualitas laba menurut Gumanti, 2001 (dalam Ananto, 2011) salah

satunya dapat diukur melalui discretionary accruals (DACit) yang akan

mengindikasikan ada atau tidaknya manajemen laba. Nilai discretionary accruals

yang positif mengindikasikan kualitas laba yang rendah, sedangkan nilai

discrenationary accrual yang negatif mengindikasikan kualitas laba yang tinggi.

Model perhitungannya adalah sebagai berikut :

Dengan :

TACit : Total accruals perusahaan i pada tahun t

Cit = NIit – CFit

NIit : Laba bersih perusahaan i pada tahun t

CFit : Arus kas kegiatan operasi perusahaan i pada tahun t

Dengan :

DACit : Dicretionary accruals perusahaan i pada tahun t TACit : Total Accruals perusahaan i pada tahun t

SALESit : Penjualan perusahaan i pada tahun t t : Periode tes

t-1 : Periode sebelumnya 3.5.3 Variabel Pemoderasi

Variabel pemoderasi yang digunakan dalam penelitian ini adalah Good

Corporate Governance (GCG), yang berkaitan dengan mekanisme internal

spesifik perusahaan. Mekanisme internal spesifik perusahaan tersebut terdiri dari

struktur kepemilikan, yang menggunakan variabel kepemilikan manajerial, dan

struktur pengelolaan, yang menggunakan variabel jumlah komisaris independen.

3.5.3.1Kepemilikan Manajerial

Kepemilikan manajemen terhadap saham perusahaan dipandang dapat

menyelaraskan potensi perbedaan kepentingan antara pemegang saham

luar dengan manajemen puncak. Kepemilikan manajerial adalah pihak

yang berasal dari dalam perusahaan serta memiliki beberapa saham di

dalam perusahaan dan ikut serta dalam pengambilan keputusan

operasional perusahaan. Informasi mengenai kepemilikan manajerial dapat

dilihat dari laporan keuangan tahunan masing-masin perusahaan.

Rumus yang digunakan adalah :

3.5.3.2Komposisi Komisaris Independen

Dewan komisaris mempunyai peran sebagai penanggungjawab dan

berwenang mengawasi aktivitas yang dijalankan oleh pihak direksi dan

memberikan nasihat kepada dewan direksi mengenai tugas dan langkah

selanjutnya dalam aktivitas operasional perusahaan.

[image:47.595.118.518.419.754.2]Komposisi Komisaris Independen dapat dihitung dengan cara :

Tabel 3.2

Definisi Operasional dan Pengukuran Variabel

Jenis Variabel Defenisi Indikator Penelitian

Independen Konservatisme (X)

Suatu prinsip akuntansi dengan melaporkan informasi akuntansi yang terendah dari beberapa

kemungkinan nilai untuk aktiva dan pendapatan, serta yang tertinggi dari beberapa

Cit=Nit-CFit Rasio Jumlah saham yang dimiliki direktur dan komisaris

Jumlah Saham X 100 %

Jumlah komisaris independen Jumlah Komisaris

X 100%

kemungkinan nilai kewajiban dan beban.

Dependen Kualitas Laba Akrual

(Y)

Laba sebenarnya yang akan menjadi acuan keputusan operasional perusahaan dan dapat dijadikan dasar pertimbangan

stakeholder dalam mengambil

keputusan.

DACit=(TACit/SALESt

)-(TACit-1/SALESit-1)

Rasio

Moderasi 1 Kepemilikan Manajerial (X2)

Suatu instrument atau alat yang digunakan untuk mengurangi konflik dan ikut serta dalam kepemilikan saham.

Jumlah saham yang dimiliki pihak

manajemen dibagi total saham dikali 100 %.

Rasio Moderasi 2 Komposisi Komisaris Independen (X3) Pihak yang berwenang mengawasi aktivitas yang dijalankan oleh pihak direksi dan memberikan nasihat kepada dewan direksi mengenai tugas dan langkah.

Jumlah komisaris independen dibagi jumlah total komisaris dikali 100%.

Rasio

Sumber : Data Olahan Peneliti 3.6 Metode Analisis Data 3.6.1 Pengujian Asumsi Klasik

Metode analisis yang diterapkan dalam penelitian ini adalah model analisis

regresi linear sederhana dan regresi linear berganda dengan bantuan software

SPSS versi 20. Penggunaan metode analisis dalam pengujian hipotesis, terlebih

dahulu diuji apakah model tersebut memenuhi asumsi klasik atau tidak. Pengujian

3.6.1.1Uji Normalitas Data

Menurut Sumanto 2014:146, uji normalitas dimaksudkan untuk

memastikan bahwa data sampel berasal dari populasi yang berdistribusi

normal. Pada uji normalitas, data dikatakan berdistribusi normal jika

residual (nilai pengganggu) mendekati nol. Pengujian normalitas ini

dilakukan dengan uji one sample Kolmogorov-smirnov. Dengan α = 5%,

bila sig > α , maka data mempunyai distribusi normal. Dan sebaliknya, jika

sig < α, maka data mempunyai distribusi yang tidak normal. 3.6.1.2Uji Multikolinearitas

Menurut Sumanto 2014:165, dimaksudkan untuk mengetahui ada

tidaknya hubungan (korelasi) yang signifikan antarvariabel bebas. Jika

terdapat hubungan yang cukup tinggi (signifikan), berarti ada aspek yan

sama diukur pada variabel bebas. Hal ini tidak layak digunakan untuk

menentukan kontribusi secara bersama-sama variabel bebas terhadap

variabel terikat.

3.6.1.3Uji Autokorelasi

Menurut Nugroho 2005:59 (dalam Ananto, 2011), uji ini bertujuan

untuk menguji apakah pada suatu model regresi linear ada korelasi antar

kesalahan penganggu pada periode satu dengan periode sebelumnya.

Model regresi yang baik, seharusnya tidak terdapat autokorelasi. Uji ini

dapat dilakukan dengan menhitung nilai Durbin-Watson. Beberapa kriteria

untuk mendeteksi autokorelasi :

• Angka D-W di antara -2 sampai 2 berarti tidak ada autokorelasi

• Angka D-W di atas 2 berarti ada autokorelasi.

3.6.1.4Uji Heterokedastisitas

Menurut Nugroho 2005:62 (dalam Ananto, 2011) , uji ini bertujuan

untuk menguji apakah dalam model regresi terjadi ketidaksamaan

(varians) antar satu pengamatan ke pengamatan lainnya. Model regresi

yang baik adalah terjadi homokedastisitas atau tidak terjadi

heterokedastisitas. Deteksi ada tidaknya gejala heterokedastisitas adalah

dengan melihat ada tidaknya pola tertentu. Jika membentuk pola tertentu

maka telah terjadi gejala heterokedastisitas.

3.6.2 Pengujian Hipotesis

Pengujian hipotesis akan dilakukan dengan uji-t. Uji t dilakukan untuk

mengetahui signifikan tidaknya pengaruh variabel bebas terhadap variabel terikat,

atau dengan kata lain untuk menguji pengaruh variabel independen dan variabel

dependen secara parsial.

Persamaannya adalah sebagai berikut:

Y = α + β1X1 + β2X2 + β3X3 + β4X1X2 + β5X2X3 + β6X2X3 + …………ε

Keterangan :

Y = Discretionary accruals X1 = Konservatisme akuntansi X2 = Kepemilikan manajerial

X3 = Komposisi komisaris independen

X2X3 = Pengaruh kepemilikan manajerial dan komposisi komisaris

independen.

α = Konstanta

ε = Error

3.7 Jadwal Penelitian

Jadwal penelitian dilaksanakan dalam jangka waktu sebagaimana tertera

[image:51.595.80.545.324.634.2]pada tabel berikut :

Tabel 3.3 Jadwal Penelitian Tahapan Penelitian Januari 2015 Februari 2015 Maret 2015 April 2015 Mei 2015 Juni

2015 Juli 2015

Pencarian Data Awal Pengajuan Proposal Bimbingan Proposal Seminar Proposal Pengumpulan Data Pengolahan Data Pelaporan Akhir

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian

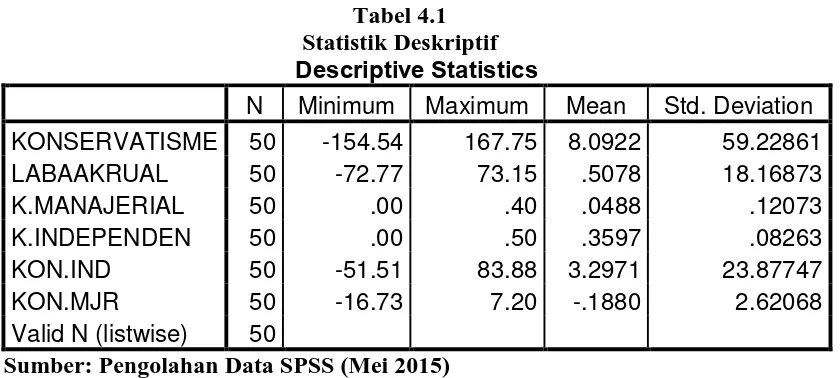

4.1.1 Statistik Deskriptif

Pada bagian ini akan digambarkan data dari masing-masing variabel yang

telah diolah berdasarkan nilai minimum, maksimum, rata-rata, dan standar

deviasi. Variabel dalam penelitian ini meliputi variabel independen yaitu

konservatisme akuntansi (X1) terhadap kualitas laba akrual (Y) dengan variabel

moderasi yaitu kepemilikan manajerial (X2) dan komposisi komisaris independen

(X3) pada Perusahaan Manufaktur kategori Barang Konsumsi yang terdaftar di

Bursa Efek Indonesia periode 2009-2013. Hasil pengujian statistik deskriptif

[image:52.595.112.532.472.661.2]dapat dilihat pada Tabel 4.1 berikut:

Tabel 4.1 Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation KONSERVATISME 50 -154.54 167.75 8.0922 59.22861

LABAAKRUAL 50 -72.77 73.15 .5078 18.16873

K.MANAJERIAL 50 .00 .40 .0488 .12073

K.INDEPENDEN 50 .00 .50 .3597 .08263

KON.IND 50 -51.51 83.88 3.2971 23.87747

KON.MJR 50 -16.73 7.20 -.1880 2.62068

Valid N (listwise) 50

Sumber: Pengolahan Data SPSS (Mei 2015)

Berdasarkan Tabel 4.1 dapat diketahui bahwa:

1. Nilai rata-rata konservatisme adalah 8.0922 dengan standar deviasi

2. Nilai rata-rata laba akrual adalah 0.5078 dengan standar deviasi

18.16873, nilai minimum -72.77 dan nilai maksimum 73.15.

3. Nilai rata-rata kepemilikan manajerial adalah 0.0488 dengan standar

deviasi 0.12073, nilai minimum 0.00 dan nilai maksimum 0.40.

4. Nilai rata-rata komisaris independen adalah 0.3592 dengan standar

deviasi 0.08263, nilai minimum 0.00 dan nilai maksimum 0.50.

5. Nilai rata-rata uji interaksi antara konservatisme dengan kepemilikan

manajerial adalah sebesar 3.2971 dengan standar deviasi sebesar

23.87747, nilai minimum -51.51 dan nilai maksimum 83.88.

6. Nilai rata-rata uji interaksi antara konservatisme dengan komisaris

independen adalah sebesar -0.1880 dengan standar deviasi 2.62068,

nilai minimum -16.73 dan nilai maksimum 7.20.

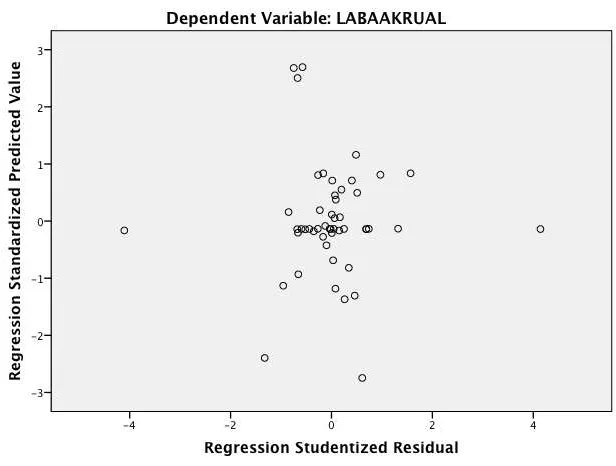

4.1.2 Analisis Regresi tanpa Variabel Moderasi

Uji asumsi klasik dilakukan untuk mengetahui kondisi data yang

digunakan dalam sebuah penelitian. Hal ini dilakukan agar diperoleh model

analisis yang tepat untuk digunakan dalam penelitian ini. Adapun uji asumsi

klasik yang dilakukan meliputi; Uji normalitas, uji heteroskedastisitas dan uji

autokorelasi.

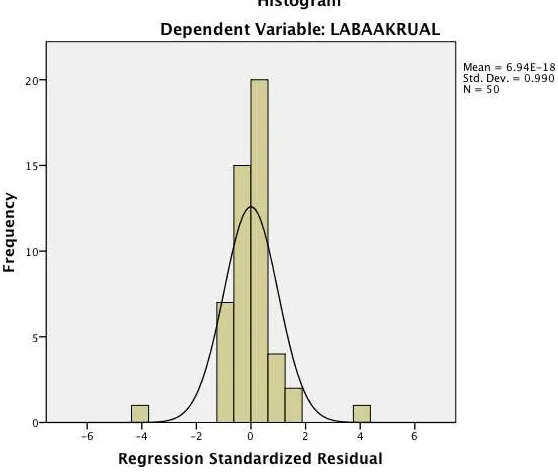

4.1.2.1 Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah data yang digunakan

memiliki distribusi normal atau mendekati normal dengan melihat normal

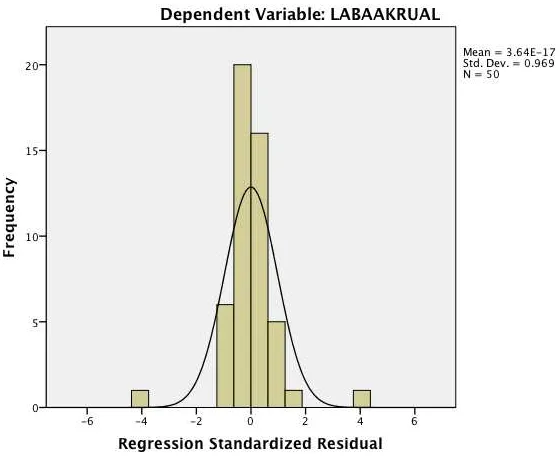

probability plot. Uji normalitas yang pertama dilakukan adalah berdasarkan grafik

Sumber: Hasil Pengolahan Data SPSS (Mei 2015)

[image:54.595.162.441.124.360.2]Gambar 4.1

Gambar Grafik Histogram (Data Asli)

Berdasarkan gambar 4.1 terlihat bahwa pola distribusi normal, akan tetapi

jika kesimpulan normal atau tidaknya data hanya dilihat dari grafik histogram,

maka hal ini dapat menyesatkan khususnya untuk jumlah sampel yang kecil.

Metode lain yang digunakan dalam analisis grafik adalah dengan melihat normal

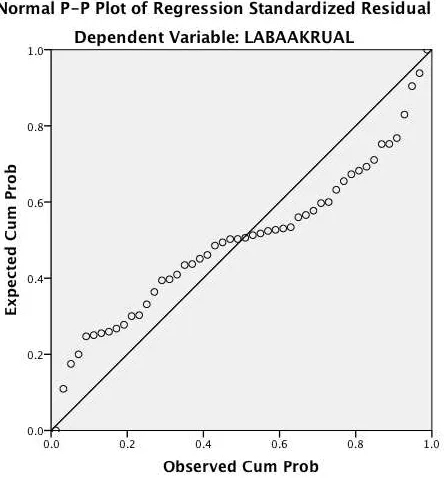

probability plot yang membandingkan distribusi kumulatif dan distribusi normal.

Jika distribusi data residual normal, maka garis yang akan menggambarkan data

sesungguhnya akan mengikuti garis diagonalnya. Uji normalitas dengan melihat