UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH KONSERVATISME AKUNTANSI TERHADAP

KUALITAS LABA AKRUAL DENGAN GOOD CORPORATE

GOVERNANCE (GCG) SEBAGAI VARIABEL PEMODERASI

PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA (BEI)

OLEH

NAMA

: RANGGA PUTRA ANANTO

NIM

: 060503033

DEPARTEMEN

: AKUNTANSI S1

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul: “Pengaruh Konservatisme Akuntansi terhadap Kualitas Laba Akrual dengan Good Corporate Governance (GCG) Sebagai Variabel Pemoderasi Pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI)” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks skripsi Program Reguler S1 Departemen Akuntansi Fakultas Ekonomi Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Maret 2010.

Yang Membuat Pernyataan,

KATA PENGANTAR

Bismillahirrahmaanirrahim, segala puji dan syukur penulis persembahkan ke hadirat Allah SWT, dengan segala rahmat dan kasih sayang-Nya penulis dapat melalui hari demi hari dengan penuh semangat dalam menulis skripsi ini. Dan ini merupakan suatu usaha untuk membantu penulis dalam mencapai tujuan pendidikan.. Karena anugerah-Nya lah, penulis dapat menyelesaikan penyusunan penulisan skripsi dengan judul “Pengaruh Konservatisme Akuntansi terhadap Kualitas Laba Akrual dengan Good Corporate Governance (GCG) Sebagai Variabel Pemoderasi Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI)”. Shalawat dan salam kepada Rasulullah SAW, semoga kesabaran beliau dapat menjadi contoh teladan dalam perjalanan hidup kita di dunia maupun di akhirat kelak.

Skripsi ini ditulis dalam upaya melengkapi syarat untuk mencapai derajat Sarjana Strata-1 fakultas ekonomi, jurusan akuntansi, dan lebih dari itu sesungguhnya penelitian ini merupakan rangkuman dari proses pembelajaran yang telah ditempuh selama masa perkuliahan. Semoga dengan terselesaikannya skripsi ini dapat memberi sumbangsih bagi pihak-pihak yang berkepentingan dan para pembaca.

Dalam kesempatan ini penulis ingin mengucapkan terimakasih yang sebesar-besarnya kepada pihak-pihak yang telah memberikan bimbingan, dorongan semangat, nasehat, dan bantuan selama proses penyusunan skripsi ini.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak dan Ibu Dra. Mutia Ismail, MM, Ak selaku Ketua dan Sekretaris Departemen Akuntansi S-1 Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Narumondang Bulan Siregar, M.M, Ak, selaku dosen pembimbing yang telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan, bimbingan dan bantuan dari awal hingga selesainya skripsi ini. 4. Bapak Drs. Syahelmi, M.Si, Ak dan Drs, Sucipto, M.M, Ak selaku dosen

penguji dan pembanding yang telah banyak memberikan masukan dan arahan dalam penulisan skripsi ini.

5. Bapak Drs. Chairul Nazwar, Ak selaku dosen wali penulis yang telah banyak memberikan saran dan masukan demi kelancaran kegiatan akademik penulis. 6. Kedua orang tua penulis, Adrianto dan Ely Solfida, beserta saudara

terimakasih buat kasih sayang dan dukungan yang diberikan.

7. Nenek dan Almarhum Kakek tercinta, terima kasih atas kasih sayang yang telah diberikan. Tanpa kasih sayang kalian penulis tidak akan bisa sampai pada saat yang damai ini.

8. Teman-teman seperjuangan stambuk 2006, semoga keakraban kita akan tetap terjalin sampai kapanpun. Serta teman-teman kos 14 A, terima kasih dukungan yang diberikan. Kalian semua adalah teman-teman yang terbaik yang pernah penulis miliki.

dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhir kata, penulis berharap semoga skripsi ini menjadi bahan bacaan yang bermanfaat bagi pembaca.

Medan, Maret 2010 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh konservatisme akuntansi terhadap kualitas laba akrual pada perusahaan manufaktur yang terdaftar pada bursa efek indonesia sejak tahun 2004 sampai dengan tahun 2008 dengan memasukkan Good Corporate Governanve (GCG) sebagai variabel pemoderasi. Konservatisme menyatakan bahwa akuntan harus melaporkan informasi akuntansi yang terendah dari beberapa kemungkinan nilai untuk aktiva dan pendapatan, serta yang tertinggi dari beberapa kemungkinan nilai kewajiban dan beban.

Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel, yang dipublikasikan melalui website www.idx.co.id

Hasil penelitian ini adalah konservatisme berpengaruh terhadap kualitas laba akrual, sedangkan kepemilikan manajerial dan komposisi komisaris independen tidak berpengaruh terhadap kualitas laba akrual. Sehingga kepemilikan manajerial dan komposisi komisaris independen tidak dapat menjadi varibel pemoderasi yang mampu mempengaruhi hubungan konservatisme dan kualitas laba akrual.

. Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear sederhana dan analisi regresi linear berganda. Metode pengambilan sampel yang digunakan adalah purposive sampling. Variabel penelitian ini adalah konservatisme sebagai variabel X1, kepemilikan manajerial sebagai variabel X2, komposisi komisaris independen sebagai variabel X3 dan kualitas laba akrual sebagai variabel Y dengan total sampel per tahun sebanyak sembilan perusahaan.

ABSTRACT

This study aims to determine the effect of accounting conservatism on accrual earnings quality in manufacturing companies listed on stock exchanges in Indonesia since 2004 until the year 2008 by entering the Good Corporate Governanve (GCG) as the moderating variable. Conservatism states that accountants must report the accounting information of the lowest of several possible values for assets and income, and the highest of several possible values and load obligations.

The data used are financial statements of each sample company, wich was published through the websitewww.idx.co.id

The results of this study is conservatism affects the quality of accrual earnings, whereas managerial ownership and the composition of the independent commisioners have no effect on accrual earnings quality. So that managerial ownership and the composition of the commisioners can not be independent variables that could moderating conservatism and affect realtionship accruals earnings quality.

. The method of analysis used in this research is quantitative method, with the classic assumption test, and statistical analysis of simple linear regresion analysis and multiple linear regresion. Sampling method used was purposive sampling. This research is variable as a variable X1 conservatism, managerial ownership as a variable X2, the composition of independent commisioners as variable X3 and accrual earnings quality as variable Y with sample-per-years total of nine companies.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Batasan Masalah ... 6

C. Perumusan Masalah ... 6

D. Tujuan dan Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Konservatisme Akuntansi ... 9

2. Kualitas Laba Akrual... 12

3. Good Corpotare Governance (GCG) ... 17

b. Komposisi Komisaris Independen... 19

B. Tinjauan Penelitian Terdahulu ... 20

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual... 22

2. Hipotesis ... 24

BAB III METODOLOGI PENELITIAN A. Jenis Penelitian ... 25

B. Populasi dan Sampel Penelitian ... 25

C. Jenis Data ... 27

D. Teknik Pengumpulan Data ... 27

E. Defenisi Operasional dan Pengukuran Variabel ... 28

F. Metode Analisis Data ... 32

G. Jadwal Penelitian ... 35

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian ... 36

B. Analisis Hasil Penelitian 1. Analisis Deskriptif ... 36

2. Uji Asumsi Klasik a. Uji Normalitas ... 38

b. Uji Multikolinearitas ... 39

d. Uji Heterokedastisitas ... 40

3. Analisis Regresi a. Persamaan Regresi ... 42

b. Koefisien Determinasi ... 46

c. Pengujian Hipotesis ... 47

C. Pembahasan Hasil Penelitian ... 50

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 54

B. Keterbatasan Penelitian ... 55

C. Saran ... 56

DAFTAR PUSTAKA ... 57

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 20

Tabel 3.1 Sampel Perusahaan Manufaktur ... 26

Tabel 3.2 Defenisi Operasional dan Pengukuran Variabel... 31

Tabel 3.3 Jadwal Penelitian ... 35

Tabel 4.1 Statistik Deskriptif Variabel-Variabel Selama Tahun 2004 sampai tahun 2008 ... 37

Tabel 4.2 Uji Normalitas ... 38

Tabel 4.3 Uji Multikolinearitas ... 39

Tabel 4.4 Uji Autokorelasi ... 40

Tabel 4.5 Uji Glejser ... 42

Tabel 4.6 Persamaan regresi 1 ... 43

Tabel 4.7 Persamaan regresi 2 ... 44

Tabel 4.8 Persamaan regresi 3 ... 45

Tabel 4.9 Uji R Square ... 46

Tabel 4.10 Uji t hipotesis 1 ... 47

Tabel 4.11 Uji t hipotesis 2 ... 48

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran i Proses Pemilihan Sampel ... 59

Lampiran ii Data Konservatisme Tahun 2004 ... 60

Data Konservatisme Tahun 2005 ... 60

Data Konservatisme Tahun 2006 ... 60

Data Konservatisme Tahun 2007 ... 61

Data Konservatisme Tahun 2008 ... 61

Lampiran iii Data Kepemilikan Manajerial (%) ... 62

Lampiran iv Data Komposisi Komisaris Independen (%) ... 63

Lampiran v Data Discretionary Accruals ... 64

Lampiran vi Statistik Deskriptif ... 65

Hasil Uji Normalitas ... 66

Haisil Uji Multikolinearitas ... 67

Hasil Uji Autokorelasi ... 68

Hasil Uji Heteroskedastisitas ... 69

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh konservatisme akuntansi terhadap kualitas laba akrual pada perusahaan manufaktur yang terdaftar pada bursa efek indonesia sejak tahun 2004 sampai dengan tahun 2008 dengan memasukkan Good Corporate Governanve (GCG) sebagai variabel pemoderasi. Konservatisme menyatakan bahwa akuntan harus melaporkan informasi akuntansi yang terendah dari beberapa kemungkinan nilai untuk aktiva dan pendapatan, serta yang tertinggi dari beberapa kemungkinan nilai kewajiban dan beban.

Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel, yang dipublikasikan melalui website www.idx.co.id

Hasil penelitian ini adalah konservatisme berpengaruh terhadap kualitas laba akrual, sedangkan kepemilikan manajerial dan komposisi komisaris independen tidak berpengaruh terhadap kualitas laba akrual. Sehingga kepemilikan manajerial dan komposisi komisaris independen tidak dapat menjadi varibel pemoderasi yang mampu mempengaruhi hubungan konservatisme dan kualitas laba akrual.

. Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear sederhana dan analisi regresi linear berganda. Metode pengambilan sampel yang digunakan adalah purposive sampling. Variabel penelitian ini adalah konservatisme sebagai variabel X1, kepemilikan manajerial sebagai variabel X2, komposisi komisaris independen sebagai variabel X3 dan kualitas laba akrual sebagai variabel Y dengan total sampel per tahun sebanyak sembilan perusahaan.

ABSTRACT

This study aims to determine the effect of accounting conservatism on accrual earnings quality in manufacturing companies listed on stock exchanges in Indonesia since 2004 until the year 2008 by entering the Good Corporate Governanve (GCG) as the moderating variable. Conservatism states that accountants must report the accounting information of the lowest of several possible values for assets and income, and the highest of several possible values and load obligations.

The data used are financial statements of each sample company, wich was published through the websitewww.idx.co.id

The results of this study is conservatism affects the quality of accrual earnings, whereas managerial ownership and the composition of the independent commisioners have no effect on accrual earnings quality. So that managerial ownership and the composition of the commisioners can not be independent variables that could moderating conservatism and affect realtionship accruals earnings quality.

. The method of analysis used in this research is quantitative method, with the classic assumption test, and statistical analysis of simple linear regresion analysis and multiple linear regresion. Sampling method used was purposive sampling. This research is variable as a variable X1 conservatism, managerial ownership as a variable X2, the composition of independent commisioners as variable X3 and accrual earnings quality as variable Y with sample-per-years total of nine companies.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Setiap entitas berharap dapat terus melanjutkan operasinya dari waktu ke waktu. Namun ada saatnya suatu usaha akan mengalami kesulitan. Oleh karena itu telah lama prinsip konservatisme diperkenalkan dan diterapkan dalam akuntansi. Penerapan prinsip ini diharapkan dapat meminimalisasi resiko yang terjadi karena adanya ketidakpastian dalam dunia usaha. Hal tersebut membuat konservatisme menjadi suatu prinsip laporan keuangan yang penting dalam akuntansi, dan disebut sebagai prinsip akuntansi yang dominan. Dalam perkembangannya, penelitian yang dilakukan oleh Wolk dan Tearney, 2000; Givoly dan Hayn, 2002 (dalam Warikki, 2008), mengindikasikan bahwa terjadi kecenderungan peningkatan konservatisme secara global. Hal ini dapat disebabkan karena tingginya tuntutan untuk meningkatkan perlindungan bagi para stakeholders yang berkepentingan dalam perusahaan.

mempercepat pengakuan biaya, merendahkan penilaian aktiva, dan meninggikan penilaian utang.

Hingga saat ini masih terdapat pro dan kontra seputar penerapan prinsip konservatisme. Para pendukung konservatisme menyatakan bahwa konservatisme menghasilkan laba yang lebih berkualitas karena prinsip ini mencegah perusahan melakukan tindakan membesar-besarkan laba dan membantu pengguna laporan keuangan dengan menyajikan laba dan aktiva yang tidak overstate. Dan pada kenyataannya konservatisme telah mempengaruhi praktik akuntansi selama lima ratus tahun. Penelitian yang mendukung diantaranya dilakukan oleh Watts, 1993 dan Mayangsari dan Wilopo, 2002 (dalam Fala, 2007). Penelitian mereka membuktikan bahwa laba dan aktiva yang dihitung dengan akuntansi konservatif dapat meningkatkan kualitas laba sehingga dapat digunakan untuk menilai perusahaan. Konservatisme dapat membatasi tindakan manajer secara oportunistik mengelola laba dengan memanfaatkan posisinya sebagai pihak yang memiliki informasi lebih banyak. Perusahaan yang sedang tumbuh cenderung menggunakan akuntansi konservatif karena investor akan dapat mengawasi pelaksanaan kebijakan yang dilakukan pihak manajemen.

Zhang, 2002 (dalam Fala, 2007), yang memperkirakan bahwa konservatisme menghasilkan kualitas laba yang rendah, dan kurang relevan karena konservatisme merupakan praktik akuntansi yang mengurangi laba.

Informasi laba merupakan unsur utama dalam laporan keuangan dan sangat penting bagi pihak-pihak yang menggunakannya. Dalam PSAK Nomor 1 dijelaskan bahwa informasi laba diperlukan untuk menilai perubahan potensi sumberdaya ekonomis yang mungkin dapat dikendalikan di masa depan, menghasilkan arus kas dari sumber daya yang ada, dan untuk perumusan pertimbangan tentang efektivitas perusahaan dalam memanfaatkan tambahan sumber daya (IAI, 2004). Bagi pemilik saham dan atau investor, laba berarti peningkatan nilai ekonomis (wealth) yang akan diterima, melalui pembagian dividen. Laba juga digunakan sebagai alat untuk mengukur kinerja manajemen perusahaan selama periode tertentu yang pada umumnya menjadi perhatian pihak-pihak tertentu terutama dalam menaksir kinerja atas pertanggungjawaban manajemen dalam pengelolaan sumber daya yang dipercayakan kepada mereka, serta dapat dipergunakan untuk memperkirakan prospeknya di masa depan.

berinvestasi. Menurut agency theory, adanya pemisahan antara kepemilikan dan pengelolaan perusahaan dapat menimbulkan konflik. Konflik keagenan ini dapat mengakibatkan adanya sifat manajemen melaporkan laba secara oportunistik untuk memaksimumkan kepentingan pribadinya. Jika hal ini terjadi akan mengakibatkan rendahnya kualitas laba. Rendahnya kualitas laba akan membuat kesalahan pembuatan keputusan para pemakainya seperti investor dan kreditor, sehingga nilai perusahaan akan berkurang. Laba sebagai bagian dari laporan keuangan yang tidak menyajikan fakta yang sebenarnya tentang kondisi ekonomis perusahaan dapat diragukan kualitasnya. Laba yang tidak menunjukkan informasi yang sebenarnya tentang kinerja manajemen dapat menyesatkan pihak pengguna laporan keuangan. Jika laba seperti ini digunakan oleh investor untuk membentuk nilai pasar perusahaan, maka laba tidak dapat menjelaskan nilai pasar perusahaan yang sebenarnya. Penerapan konservatisme akan mempengaruhi kualitas laba yang dihasilkan, dimana penyediaan ukuran laba sebagai indikator kinerja perusahaan merupakan fokus utama dari pelaporan keuangan modern. Konflik keagenan yang dapat menimbulkan pelaporan laba yang diragukan kualitasnya, juga dapat diatasi dengan penerapan Good Corporate Governance (GCG). Penerapan GCG sangat penting karena dalam jangka panjang penerapan GCG akan mempunyai relevansi terhadap kinerja atau performance suatu perusahaan.

Fenomena terjadinya skandal keuangan seperti kasus Enron Corporation, dan Xerox Corporation merupakan bukti kegagalan laporan keuangan untuk

mendongkrak laba mendekati USD 1 miliar. Padahal, eksekutif Enron hanya menikmati angka semu yang sebetulnya laba tersebut tidak pernah mereka dapatkan. Sedangkan Xerox Corporation terbukti melakukan manipulasi pendapatan akuntansi, yaitu melakukan manipulasi pembukuan atas pendapatan (revenue). Dengan demikian, laba sebagai bagian dari laporan keuangan tidak menyajikan fakta yang sebenarnya tentang kondisi ekonomis perusahaan sehingga laba yang diharapkan dapat memberikan informasi untuk mendukung pengambilan keputusan menjadi diragukan kualitasnya. Laba yang tidak menunjukkan informasi yang sebenarnya tentang kinerja manajemen dapat menyesatkan pihak pengguna laporan. Jika laba seperti ini digunakan oleh investor untuk membentuk nilai pasar perusahaan, maka laba tidak dapat menjelaskan nilai pasar perusahaan yang sebenarnya. Kualitas laba khususnya dan kualitas laporan keuangan pada umumnya adalah penting bagi mereka yang menggunakan laporan keuangan karena untuk tujuan kontrak dan pengambilan keputusan investasi.

Berdasarkan uraian diatas, maka peneliti tertarik melakukan penelitian yang berjudul “Pengaruh Konservatisme Akuntansi terhadap Kualitas Laba Akrual dengan Good Corporate Governance (GCG) Sebagai Variabel Pemoderasi Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia (BEI)”.

B. Batasan Penelitian

Agar tujuan penelitian dapat tercapai, maka penulis membuat batasan penelitian sebagai berikut:

1. Objek penelitian adalah perusahaan manufaktur bidang barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI).

2. Periode penelitian adalah 2004-2008.

3. Kualitas laba yang dilihat adalah kualitas laba akrual.

4. Mekanisme Good Corporate Governance (GCG) yang dilihat dibatasi pada mekanisme internal, yaitu struktur kepemilikan (dilihat dari kepemilikan manajerial) dan struktur pengelolaan (dilihat dari komposisi komisaris independen).

C. Perumusan Masalah

1. Apakah konservatisme akuntansi berpengaruh terhadap kualitas laba akrual pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) ?

2. Apakah struktur kepemilikan dalam mekanisme Good Corporate Governance (GCG), yang dilihat dari kepemilikan manajerial,

berpengaruh terhadap hubungan antara konservatisme akuntansi dan kualitas laba akrual pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) ?

3. Apakah struktur pengelolaan dalam mekanisme Good Corporate Governance (GCG), yang dilihat dari jumlah komisaris independen,

berpengaruh terhadap hubungan antara konservatisme akuntansi dan kualitas laba akrual pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) ?

D. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian adalah :

a. Membuktikan secara empiris adanya pengaruh konservatisme akuntansi terhadap kualitas laba akrual pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

akuntansi dan kualitas laba akrual pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

c. Membuktikan secara empiris adanya pengaruh struktur pengelolaan dalam mekanisme Good Corporate Governance (GCG), yang dilihat dari jumlah komisaris independen, dalam hubungan antara konservatisme akuntansi dan kualitas laba akrual pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

2. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah:

1. Bagi penulis, untuk melihat praktik penerapan konservatisme dalam dunia usaha serta pengaruhnya terhadap kualitas laba akrual dan pengungkapan laporan keuangan. Penelitian ini juga memperlihatkan pengaruh penerapan Good Corporate Governance (GCG) dalam pengelolaan perusahaan agar dapat mencapai profit yang maksimal, mampu bersaing, dan dapat memenuhi berbagai kepentingan stakeholders.

2. Bagi para pengguna laporan keuangan, untuk melihat seberapa besar konservatisme akuntansi dapat mempengaruhi tingkat kualitas laba akrual yang dihasilkan perusahaan. Dengan demikian, mereka dapat melakukan pengambilan keputusan yang lebih baik.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Konservatisme Akuntansi

Dalam SFAC No. 2 para. 95 (dalam Warikki, 2008) dijelaskan bahwa: “Conservatism is a prudence reaction to uncertainty to try to ensure that uncertainties and risk inherent in business situation are adequately

considered.” Definisi ini menyatakan bahwa konservatisme adalah reaksi

yang hati-hati terhadap ketidakpastian yang melekat dalam perusahaan untuk mencoba memastikan bahwa ketidakpastian dan resiko yang inheren dalam lingkungan bisnis sudah cukup dipertimbangkan.

akuntansi, dan merupakan konvensi laporan keuangan yang penting dalam akuntansi, sehingga disebut sebagai prinsip akuntansi yang dominan. Prinsip konservatisme ini yang menjadi pertimbangan dalam akuntansi dan laporan keuangan karena aktivitas perusahaan yang selalu dilingkupi ketidakpastian. Walaupun telah lama mempengaruhi mempengaruhi praktek akuntansi, konservatisme masih tetap menimbulkan pro dan kontra mengenai perlunya penerapan prinsip ini dalam perusahaan. Para pengkritik konservatisme menyatakan bahwa prinsip ini menyebabkan para pengkritik konservatisme berpendapat bahwa prinsip ini menyebabkan laporan keuangan menjadi bias sehingga tidak dapat dijadikan alat oleh pengguna laporan keuangan untuk mengevaluasi kinerja perusahaan. Monahan, 1999 (dalam Fala, 2007) menyatakan bahwa semakin konservatif akuntansi maka nilai buku ekuitas yang dilaporkan akan semakin bias. Hal ini juga didukung oleh penelitian Feltham dan Ohlson, 1995; Basu, 1997; Penman dan Zhang, 2002 (dalam Warikki, 2008), yang memperkirakan bahwa konservatisme menghasilkan kualitas laba yang rendah, dan kurang relevan.

meningkatkan kualitas laba sehingga dapat digunakan untuk menilai perusahaan. Konservatisme dapat membatasi tindakan manajer secara oportunistik mengelola laba dengan memanfaatkan posisinya sebagai pihak yang memiliki informasi lebih banyak. Perusahaan yang sedang tumbuh cenderung menggunakan akuntansi konservatif karena investor akan dapat mengawasi pelaksanaan kebijakan yang dilakukan pihak manajemen.

Munculnya konservatisme disebabkan adanya kecenderungan dari pihak manajemen untuk menaikkan nilai asset dan pendapatan suatu perusahaan. Konservatisme saat ini lebih dikaikan dengan kehati-hatian (prudence). Konservatisme dapat ditinjau dari berbagai sudut pandang dalam mendefenisikan dan menginterprestasikannya. Prinsip konservatisme menganggap bahwa ketika memilih antara dua atau lebih teknik akuntansi yang berlaku umum, maka suatu preferensi ditunjukkan untuk memilih opsi yang memiliki dampak paling tidak menguntungkan terhadap ekuitas pemegang saham. Oleh karena itu, prinsip konservatisme mengharuskan akuntan untuk mengambil sikap pesimistis secara umum ketika memilih teknik akuntansi untuk pelaporan keuangan.

konservatisme didefinisikan sebagai metode akuntansi berterima umum yang melaporkan aktiva dengan nilai terendah, kewajiban dengan nilai tertinggi, menunda pengakuan pendapatan, serta mempercepat pengakuan biaya. Definisi ini menunjukkan bahwa akuntansi konservatif tidak saja berkaitan dengan pemilihan metode akuntansi, tetapi juga estimasi yang mengakibatkan nilai buku aktiva menjadi relatif rendah. Konsep konservatisme menyatakan bahwa dalam keadaan yang tidak pasti manajer akan menentukan pilihan atau tindakan akuntansi yang didasarkan pada keadaan, harapan kejadian atau hasil yang dianggap kurang menguntungkan. Implikasi konsep ini terhadap prinsip akuntansi adalah mengakui dengan segera segala biaya atau rugi yang kemungkinan akan terjadi, tetapi tidak segera mengakui pendapatan atau laba yang akan datang walaupun kemungkinan terjadinya besar.

Bliss, 1924 (dalam Suaryana, 2008) menyatakan konservatisme dalam praktik secara umum berarti “anticipate no profits but anticipate all losses.” Pengantisipasian rugi berarti pengakuan rugi sebelum suatu verifikasi secara hukum dapat dilakukan, dan hal yang sebaliknya dilakukan terhadap laba. Konservatisme akuntansi merupakan asimetri dalam permintaan verifikasi terhadap laba dan rugi. Interprestasi tersebut berarti bahwa semakin besar perbedaan tingkat verifikasi yang diminta terhadap laba dibadingkan terhadap rugi, maka semakin tinggi tingkat konservatisme akuntansi.

2. Kualitas Laba Akrual

suatu dasar untuk pengenaan pajak, kebijakan deviden, pedoman investasi serta pengambilan keputusan dan unsur prediksi. Pengukuran laba bukan saja penting untuk menentukan prestasi perusahaan tetapi penting juga penting sebagai informasi bagi pembagian laba dan penentuan kebijakan investasi. Oleh karena itu, laba menjadi informasi yang dilihat oleh banyak seperti profesi akuntansi, pengusaha, analis keuangan, pemegang saham, ekonom, fiskus, dan sebagainya.

Kecenderungan untuk lebih memberikan perhatian pada laba, dan pengukuran kinerja manajemen berdasarkan laba, mendukung berbagai perilaku disfungsional, salah satu diantaranya adalah manajemen laba. Jika hal ini terjadi maka akan mengakibatkan rendahya kualitas laba. Rendahnya kualitas laba akan membuat kesalahan pembuatan keputusan para pemakainya seperti investor dan kreditor, sehingga nilai perusahaan akan berkurang. Laba yang tidak menunjukkan informasi yang sebenarnya tentang kinerja manajemen dapat menyesatkan pihak pengguna laporan. Laba dapat dikatakan berkualitas tinggi jika laba yang dilaporkan tersebut dapat digunakan oleh pengguna laporan keuangan untuk membuat keputusan yang terbaik.

Semakin agresif metode akuntansi yang diterapkan, semakin rendah kualitas laba; semakin rendah kualitas laba, semakin tinggi penetapan resiko (risk assessment); semakin tinggi penetapan resiko, semakin rendah nilai suatu perusahaan yang dianalisis (Hennie Van Greuning, 2005:32). Kualitas laba yang ditentukan secara konservatif dianggap lebih tinggi karena lebih kecil kemungkinan kinerja kini dan perkiraan kinerja masa depan dinyatakan terlalu tinggi dibandingkan dengan laba yang ditentukan dengan cara yang lebih agresif (K.R Subramanyam, 2005:134).

menentukan kualitas laba, yaitu berdasarkan: sifat runtun-waktu dari laba, karakteristik kualitatif dalam rerangka konseptual, hubungan laba-kas-akrual, dan keputusan implementasi. Empat kelompok penentuan kualitas laba ini dapat diikhtisarkan sebagai berikut :

Pertama, berdasarkan sifat runtun-waktu laba. Kualitas laba meliputi: persistensi, prediktabilitas (kemampuan prediksi), dan variabilitas. Atas dasar persistensi, laba yang berkualitas adalah laba yang persisten yaitu laba yang berkelanjutan, lebih bersifat permanen dan tidak bersifat transitori. Persistensi sebagai kualitas laba ini ditentukan berdasarkan perspektif kemanfaatannya dalam pengambilan keputusan khususnya dalam penilaian ekuitas. Kemampuan prediksi menunjukkan kapasitas laba dalam memprediksi butir informasi tertentu, misalnya laba di masa datang. Dalam hal ini, laba yang berkualitas tinggi adalah laba yang mempunyai kemampuan tinggi dalam memprediksi laba di masa datang. Berdasarkan konstruk variabilitas, laba berkualitas tinggi adalah laba yang mempunyai variabilitas relatif rendah atau laba yang smooth.

laba berkualitas adalah laba yang mempunyai discretionary accruals yang kecil. Estimasi discretionary accruals dapat diukur secara langsung untuk menentukan kualitas laba. Semakin kecil discretionary accruals semakin tinggi kualitas laba dan sebaliknya.

Ketiga, kualitas laba dapat didasarkan pada Konsep Kualitatif Kerangka Konseptual (Financial Accounting Standards Board, FASB, 1978). Laba yang berkualitas adalah laba yang bermanfaat dalam pengambilan keputusan yaitu yang memiliki karakteristik relevansi, reliabilitas, dan komparabilitas /konsistensi. Pengukuran masing-masing kriteria kualitas tersebut secara terpisah sulit atau tidak dapat dilakukan. Oleh sebab itu, dalam penelitian empiris koefisien regresi harga dan return saham pada laba (dan ukuran-ukuran terkait yang lain misalnya aliran kas) diinterpretasi sebagai ukuran-ukuran kualitas laba berdasarkan karakteristik relevansi dan reliabilitas.

Keempat, kualitas laba berdasarkan keputusan implementasi meliputi dua pendekatan. Dalam pendekatan pertama, kualitas laba berhubungan negatif dengan banyaknya pertimbangan, estimasi, dan prediksi yang diperlukan oleh penyusun laporan keuangan. Semakin banyak estimasi yang diperlukan oleh penyusun laporan keuangan dalam mengimplementasi standar pelaporan, semakin rendah kualitas laba, dan sebaliknya.

tindakan yang dilakukan oleh manajemen perusahaan untuk mempengaruhi laba yang dilaporkan yang bisa memberikan informasi mengenai keuntungan ekonomis (economic advantage) yang sesungguhnya tidak dialami perusahaan, yang dalam jangka panjang tindakan tersebut bisa merugikan perusahaan ( Merchan dan Rockness, 1994, dalam Ma’ruf, 2006). Setiawati dan Na’im, 2000 (dalam Vidiyanto, 2009) mengemukakan bahwa manajemen laba adalah campur tangan manajemen dalam proses pelaporan keuangan eksternal dengan tujuan untuk menguntungkan diri sendiri. Hal senada juga diungkapkan oleh Schipper, 1989 (dalam Vidiyanto, 2005) yang berpendapat bahwa manajemen laba adalah suatu intervensi dengan maksud tertentu terhadap proses pelaporan keuangan eksternal yang dengan sengaja memperoleh beberapa keuntungan pribadi.

Dalam pendekatan ini, kualitas berhubungan negatif dengan besarnya keuntungan yang diambil oleh manajemen dalam menggunakan pertimbangan agar menyimpang dari tujuan standar (manajemen laba). Manajemen laba yang semakin besar mengindikasi kualitas laba yang semakin rendah, dan sebaliknya. Konsep pengukuran akrual ini dianggap paling sesuai untuk memprediksi kinerja perusahaan.

3. Good Corporate Governance (GCG)

Development (OECD), dan Forum for Corporate Governance in Indonesia

(FCGI). Seperti dijelaskan dalam OECD (dalam Warikki, 2008) Corporate Governance merupakan cara-cara manajemen perusahaan bertanggung jawab

kepada para pemiliknya (pemegang saham). Sedangkan penjelasan dalam FCGI (dalam Warikki, 2008), corporate governance adalah seperangkat aturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan, serta para pemegang kepentingan internal dan eksternal lainnya, yang berkaitan dengan hak-hak dan kewajiban mereka, atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan.

Seperti diuraikan dalam OECD ( dalam Fala, 2007), terdapat empat prinsip dasar pengelolaan perusahaan yang baik. Keempat prinsip tersebut adalah :

1. Keadilan (fairness), menjamin perlindungan hak-hak para pemegang saham, termasuk hak-hak pemegang saham minoritas dan para pemegang saham asing, serta menjamin terlaksananya komitmen dengan para investor.

2. Transparansi (transparency), mewajibkan adanya suatu informasi yang terbuka, tepat, waktu, serta jelas dan dapat diperbandingkan yang menyangkut keadaan keuangan, pengelolaan perusahaan, dan kepemilikan perusahaan.

3. Dapat dipertanggungjawabkan (accountability), menjelaskan peran dan tanggung jawab, serta mendukung usaha untuk menjamin penyeimbangan kepentingan manajemen dan pemegang saham, sebagaimana diawasi oleh dewan komisaris.

4. Pertanggungjawaban (responsibility), memastikan dipatuhinya peraturan serta ketentuan yang berlaku sebagai cerminan dipatuhinya nilai-nilai sosial.

kelompok. Pertama adalah mekanisme internal spesifik perusahaan yang terdiri atas struktur kepemilikan dan struktur pengelolaan. Kedua adalah mekanisme eksternal spesifik negara yang terdiri atas aturan hukum dan pasar pengendalian korporat. Penelitian ini akan memasukkan mekanisme internal spesifik perusahaan sebagai variabel pemoderasi, yaitu :

a. Kepemilikan Manajerial

Kepemilikan manajemen terhadap saham perusahaan dipandang dapat menyelaraskan potensi perbedaan kepentingan antara pemegang saham luar dengan manajemen puncak (Morck, Schleifer, dan Vishny, 1989 dalam Boediono, 2005). Kualitas laba yang dilaporkan dapat dipengaruhi oleh kepemilikan manajerial. Tekanan dari pasar modal menyebabkan perusahaan dengan kepemilikan manajerial yang rendah akan memilih metode akuntansi yang meningkatkan laba yang dilaporkan, yang sebenarnya tidak mencerminkan keadaan ekonomi dari perusahaan yang bersangkutan. Secara umum dapat dikatakan bahwa persentase tertentu kepemilikan saham oleh pihak manajemen cenderung mempengaruhi tindakan manajemen laba yang berkaitan dengan kandungan informasi dalam laba.

b. Komisaris Independen

Peranan dewan komisaris juga diharapkan dapat membatasi tingkat manajemen laba melalui fungsi monitoring atau pelaporan keuangan. Komisaris Independen memiliki tanggung jawab pokok untuk mendorong

Governance) di dalam perusahaan melalui pemberdayaan Dewan Komisaris

agar dapat melakukan tugas pengawasan dan pemberian nasihat kepada

Direksi secara efektif dan lebih memberikan nilai tambah bagi perusahaan.

Melalui perannya dalam fungsi pengawasan, komposisi dewan dapat mempengaruhi pihak manajemen dalam menyusun laporan keuangan sehingga dapat diperoleh suatu laporan laba yang berkualitas. Keberadaan komisaris independen diharapkan dapat meningkatkan fungsi pengawasan terhadap manajemen, karena komisaris independen tidak mempunyai kepentingan yang dapat mempengaruhi kemampuan mereka untuk menjalankan kewajiban secara adil di perusahaan.

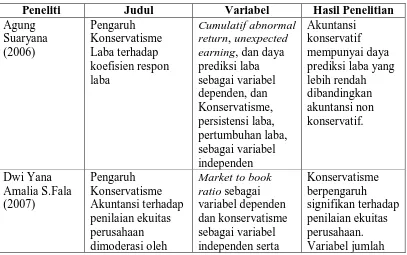

B. Tinjauan Penelitian Terdahulu Tabel 2.1

Tinjauan Penelitian Terdahulu

Peneliti Judul Variabel Hasil Penelitian

Agung earning, dan daya prediksi laba prediksi laba yang lebih rendah

Hal yang membedakan penelitian ini dengan penelitian terdahulu adalah : 1. Pada penelitian terdahulu populasinya adalah seluruh perusahaan

manufaktur yang terdatar di Bursa Efek Indonesia (BEI), sedangkan penelitian yang dilakukan penulis membatasi pada kategori perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI).

2. Penelitian yang dilakukan penulis memiliki periode waktu penilaian yang lebih panjang yaitu selama lima tahun (2004-2008), sedangkan penelitian sebelumnya memiliki periode selama empat tahun (2004-2007).

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu. Kerangka konseptual akan menghubungkan antara variable-variabel penelitian, yaitu variabel dependen dan variabel independen (Maya, 2009).

perusahaan sering dijadikan tolak ukur untuk menilai kinerja manajemen. Rendahnya kualitas laba akan membuat kesalahan pembuatan keputusan para pemakainya seperti investor dan kreditor. Laba yang tidak menunjukkan informasi yang sebenarnya tentang kinerja manajemen dapat menyesatkan pihak pengguna laporan keuangan. Selain prinsip konservatisme, penerapan Good Corporate Governance (GCG), khususnya mekanisme internal

(kepemilikan manajerial dan komposisi komisaris independen) diduga juga mempunyai pengaruh terhadap hubungan konservatisme dan kualitas laba akrual. Atas dasar pemahaman tersebut, maka dibuatlah kerangka konseptual penelitian ini, yaitu :

H3

H1

H2

Gambar 2.1 Kerangka Konseptual Konservatisme Akuntansi

(X1)

Kualitas Laba Akrual (Y)

Komposisi Komisaris Independen

(X3)

Keterangan :

Y = Kualitas Laba Akrual X1 = Tingkat konservatisme X2 = Kepemilikan Manajerial

X3 = Komposisi komisaris independen 2. Hipotesis Penelitian

Hipotesis menurut Erlina (2008:49), menyatakan hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan proposisi yang dapat diuji secara empiris. Hipotesis dari penelitian yang akan dilakukan berdasarkan permasalahan dan tujuan adalah sebagai berikut :

H1 : Konservatisme akuntansi berpengaruh terhadap kualitas laba akrual

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

H2 : Kepemilikan manajerial mampu memoderasi hubungan antara konservatisme akuntansi dengan kualitas laba akrual pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

BAB III

METODOLOGI PENELITIAN

A. Jenis penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut Umar (2003:30), penelitian asosiatif kausal adalah penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain.

B. Populasi dan Sampel Penelitian

Menurut Sugiyono (2006:72), “Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang memiliki kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan manufaktur bidang barang konsumsi (Consumer Goods Industries) yang terdaftar di Bursa Efek Indonesia (BEI) dalam tahun 2004-2008 yang berjumlah 40 perusahaan. Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2006:55). Teknik pengambilan sampel dalam penelitian ini adalah dengan metode purposive sampling, yaitu mengambil sampel yang telah ditentukan sebelumnya berdasarkan pertimbangan dan kriteria tertentu.

1. Perusahaan manufaktur kategori barang konsumsi yang telah terdaftar di Bursa Efek Indonesia (BEI) sebelum 1 Januari 2004 dan tidak delisting dari BEI selama periode pengamatan (2004-2008).

2. Data laporan tahunan harus memuat informasi mengenai kepemilikan manajerial.

3. Data laporan tahunan harus memuat informasi mengenai komposisi komisaris independen.

Proses Pemilihan Sampel dapat dilihat pada tabel berikut : Tabel 3.1

Daftar Sampel Penelitian

No Perusahaan

25 PT Bristol-Myers Tbk SQBI Sumber : Hasil Olahan Peneliti

C. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. “Data sekunder adalah data yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data” (Erlina, 2008:24). Sumber data yang digunakan dalam penelitian ini diperoleh dari website Bursa Efek Indonesia (BEI), dengan mendownload melalui situs dalam penelitian ini termasuk data kuantitatif. Data kuantitatif adalah data yang berupa angka atau besaran tertentu yang sifatnya pasti.

D. Teknik Pengumpulan Data

E. Definisi Operasional dan Pengukuran Variabel 1. Variabel independen

Variabel independen adalah variabel yang menjadi sebab terjadinya/terpengaruhnya variabel dependen. Variabel independen dalam penelitian ini adalah konservatisme akuntansi yang merupakan reaksi hati-hati terhadap ketidakpastian yang melekat dalam perusahaan untuk mencoba memastikan bahwa ketidakpastian dan risiko yang inheren dalam lingkungan bisnis sudah cukup dipertimbangkan. Secara lebih spesifik, prinsip tersebut mengimplikasikan bahwa nilai terendah dari aktiva dan pendapatan serta nilai tertinggi dari kewajiban dan beban yang sebaiknya dipilih untuk dilaporkan.

Pengukuran tingkat konservatisme akuntansi yang sering digunakan adalah akrual, yaitu selisih antara net income dan cash flow from operation. Apabila akrual bernilai negatif, maka laba dapat digolongkan konservatif.

Rumus untuk menghitung akrual :

Cit = NIit – CFit

Dimana :

Cit : Konservatisme perusahaan i pada tahun t

NIit : Laba bersih perusahaan i pada tahun t

2. Variabel Dependen

Variabel dependen adalah variabel yang nilainya dipengaruhi oleh variabel independen. Variabel dependen dalam penelitian ini adalah kualitas laba, khususnya kualitas akrual. Kualitas laba menurut Gumanti, 2001 (dalam Tanumihardjo, 2006) salah satunya dapat diukur melalui discretionary accruals (DACit) yang akan mengindikasikan ada atau tidaknya manajemen

laba. Nilai discretionary accruals yang positif mengindikasikan kualitas laba yang rendah, sedangkan nilai discrenationary accrual yang negatif mengindikasikan kualitas laba yang tinggi.

Model perhitungannya adalah sebagai berikut :

TACit = NIit – CFit

Dimana :

TACit : Total accruals perusahaan i pada tahun t

NIit : Laba bersih perusahaan i pada tahun t

CFit : Arus kas kegiatan operasi perusahaan i pada tahun t

DACit = (TACit/SALESit) – (TACit-1/SALESit-1)

Dimana :

DACit : Dicretionary accruals perusahaan i pada tahun t

SALESit : Penjualan perusahaan i pada tahun t t : Periode tes

t-1 : Periode sebelumnya 3. Variabel Pemoderasi

Variabel pemoderasi yang digunakan dalam penelitian ini adalah Good Corporate Governance (GCG), yang berkaitan dengan mekanisme internal

spesifik perusahaan. Mekanisme internal spesifik perusahaan tersebut terdiri dari struktur kepemilikan, yang menggunakan variabel kepemilikan manajerial, dan struktur pengelolaan, yang menggunakan variabel jumlah komisaris independen.

a. Kepemilikan Manajerial

Kepemilikan manajerial dapat dihitung dengan besarnya persentase saham yang dimiliki oleh pihak manajemen prusahaan. Pemilik manajerial adalah pemegang saham yang berasal dari pihak manajemen, yang secara aktif ikut dalam pengambilan keputusan. Informasi mengenai besarnya kepemilikan manajerial ini akan diperoleh dari laporan keuangan tahunan masing-masing perusahaan.

Rumus yang digunakan adalah :

Jumlah saham yang dimiliki direktur dan komisaris

b. Komposisi Komisaris Independen

Komisaris independen adalah komisaris yang tidak mempunyai kepentingan internal di perusahaan. Informasi mengenai jumlah komisaris independen ini akan diperoleh dari laporan tahunan masing-masing perusahaan. Komposisi komisaris independen dapat dihitung dengan :

Tabel 3.2

Defenisi Operasional dan Pengukuran Variabel

Jenis Variabel Defenisi Indikator Pengukuran

Moderasi 1 ikut serta dalam kepemilikan saham.

Jumlah saham yang dimiliki pihak

manajemen dibagi total saham dikali 100 % jumlah total komisaris dikali 100%

Rasio

Sumber : Hasil Olahan Peneliti

F. Metode Analisis Data

1. Pengujian Asumsi Klasik

Metode analisis yang digunakan dalam penelitian ini adalah model analisis regresi linear sederhana dan regresi linear berganda dengan bantuan software SPSS versi 15. Penggunaan metode analisis dalam pengujian

hipotesis, terlebih dahulu diuji apakah model tersebut memenuhi asumsi klasik atau tidak. Pengujian asumsi tersebut meliputi :

a. Uji Normalitas Data

Menurut Nugroho (2005:18), uji normalitas bertujuan untuk menguji apakah variabel independen dan variabel dependen berdistribusi normal. Pada uji normalitas, data dikatakan berdistribusi normal jika residual (nilai pengganggu) mendekati nol. Pengujian normalitas ini dilakukan dengan uji one sample Kolmogorov-smirnov. Dengan α = 5%, bila sig >

α , maka data mempunyai distribusi normal. Dan sebaliknya, jika sig <

b. Uji Multikolinearitas

Menurut Nugroho (2008 : 58), uji multikolinearitas bertujuan untuk mengetahui ada tidaknya variabel independen yang memiliki kemiripan dengan variabel independen lain dalam satu model. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel lainnya.

c. Uji Autokorelasi

Menurut Nugroho (2005:59), uji ini bertujuan untuk menguji apakah pada suatu model regresi linear ada korelasi antar kesalahan penganggu pada periode satu dengan periode sebelumnya. Model regresi yang baik, seharusnya tidak terdapat autokorelasi. Uji ini dapat dilakukan dengan menhitung nilai Durbin-Watson. Beberapa kriteria untuk mendeteksi autokorelasi :

• Angka D-W dibawah -2 berarti ada autokorelasi positif

• Angka D-W diantara -2 sampai 2 berarti tidak ada autokorelasi

• Angka D-W diatas 2 berarti ada autokorelasi.

d. Uji Heterokedastisitas

2. Pengujian Hipotesis

Pengujian hipotesis akan dilakukan dengan uji-t. Uji t dilakukan untuk mengetahui signifikan tidaknya pengaruh variabel bebas terhadap variabel terikat, atau dengan kata lain untuk menguji pengaruh variabel independen dan variabel dependen secara parsial.

Persamaannya adalah sebagai berikut:

Y = α + β1X1 + ε...(1) Y = α + β1X1 + β2X2 + β3X1X2 + ε...(2) Y = α + β1X1 + β2X3 + β3X1X3 + ε...(3)

Keterangan :

Y = Discretionary accruals X1 = Konservatisme akuntansi X2 = Kepemilikan manajerial

X3 = Komposisi komisaris independen

X1X2 =Pengaruh konservatisme akuntansi dan kepemilikan manajerial X1X3 = Pengaruh konservatisme akuntansi dan komposisi komisaris

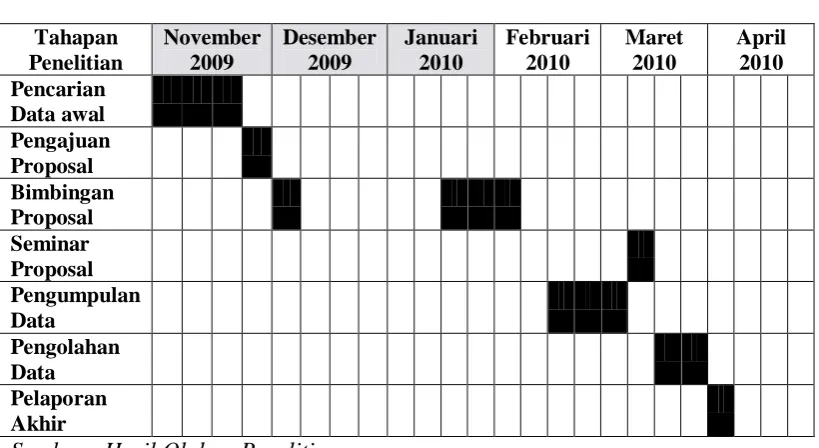

G. Jadwal Penelitian

Jadwal penelitian dilaksanakan dalam jangka waktu sebagaimana tertera pada tabel berikut :

BAB IV

HASIL DAN PEMBAHASAN

A. Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan regresi linear sederhana dan regresi linear berganda. Pengujian asumsi klasik dan regresi dilakukan dengan menggunakan software SPSS versi 15. Prosedur dimulai dengan memasukkan variabel-variabel

penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai metode analisis data yang telah ditentukan. Berdasarkan kriteria yang telah ditetapkan, didapat sembilan perusahaan yang memenuhi kriteria dan dijadikan sampel dalam penelitian ini dan diamati selama periode 2004-2008.

B. Analisis Hasil Penelitian

1. Analisis Statistik Deskriptif

pemoderasi (moderating variable) antara konservatisme akuntansi dan kualitas laba akrual. Statistik deskriptif dari variabel tersebut dari sampel perusahaan barang konsumsi selama periode 2004-2008 disajikan dalam tabel berikut.

Tabel 4.1

Statistik Deskriptif Variabel-variabel selama tahun 2004 sampai tahun 2008

Berikut ini perincian data deskriptif yang telah diolah:

a. Variabel Y sebagai discretionary accruals memiliki nilai minimum 0.5262 dan maksimum 0.8504. Dengan rata-rata 0.0209 dan standar deviasinya 0.2412251. Serta jumlah amatan sebanyak 45.

b. Variabel X1 sebagai konservatisme akuntansi memiliki nilai minimum -76660959000dan nilai maksimum 89076567060 dengan rata-rata sebesar -10461839333.9999 dan standar deviasi 29407440908.48688. Serta jumlah amatan sebanyak 45.

0.041409 dan standar deviasi 0.0730605. Serta jumlah amatan sebanyak 45.

d. Variabel X3 sebagai komposisi komisaris independen memiliki nilai minimum 0.2dan nilai maksimum 0.6666 dengan rata-rata 0.358498 dan standar deviasi 0.0803737 . Serta jumlah amatan sebanyak 45. 2. Uji Asumsi Klasik

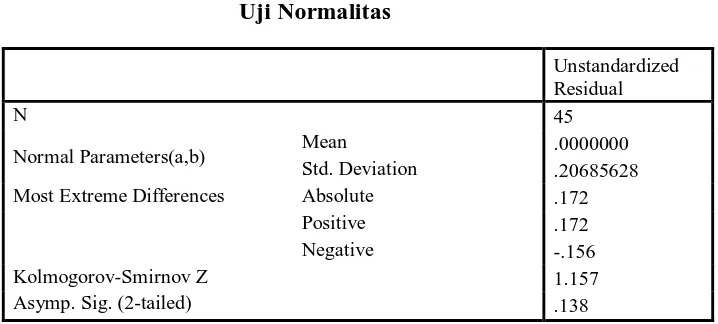

a. Uji Normalitas

Pengujian normalitas terhadap data dilakukan untuk mengetahui apakah data terdistribusi secara normal atau tidak. Pengujian normalitas data dalam penelitian ini mengunakan uji statistik non parametrik Kolmogorov-Smirnov (K-S) dengan membuat hipotesis:

H0 : Data residual berdistribusi normal H1 : Data residual tidak berdistribusi normal

Apabila nilai signifikansinya lebih besar dari 0,05 maka H0 diterima, sedangkan jika nilai signifikansinya lebih kecil dari 0,05 maka H0 ditolak.

Normal Parameters(a,b) Mean .0000000

Std. Deviation .20685628

Most Extreme Differences Absolute .172

Positive .172

Negative -.156

Kolmogorov-Smirnov Z 1.157

Asymp. Sig. (2-tailed) .138

Dari hasil pengolahan data tersebut, besarnya nilai Kolmogorov-Smirnov adalah 1.157 dan signifikansi pada 0.138 maka disimpulkan data

terdistribusi secara normal karena p = 0.138 > 0.05. b. Uji Multikolinearitas

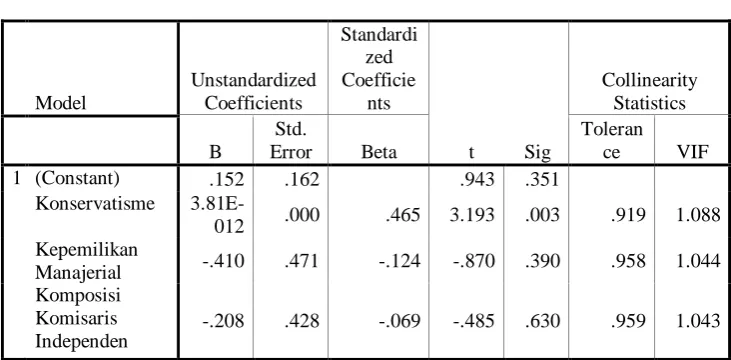

Pengujian multikolinearitas dilakukan untuk memenuhi salah satu asumsi penting dalam model regresi berganda, yaitu variabel-variabel independen dalam model regresi tersebut tidak berkorelasi secara sempurna. Uji multikolinearitas pada penelitian ini dilakukan dengan melihat angka tolerance dan nilai VIF dari masing-masing variabel independen yang diuji. Hasil pengujian dapat dilihat pada tabel berikut :

Tabel 4.3

yang lebih dari 10, maka dapat disimpulkan bahwa tidak terjadi multikolinearitas antar variabel bebas dalam model regresi.

c. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya. Hal ini sering ditemukan pada time series. Untuk mengetahui adanya autokorelasi dilakukan dengan uji Durbin Watson.

Tabel 4.4

the Estimate Durbin-Watson

1 .683(a) .466 .411 .1872187 1.774

a Predictors: (Constant), Kepemilikan Manajerial, Komposisi Komisaris Independen, Konservatisme

b Dependent Variable: Discretionary Accruals

Tabel 4.7 memperlihatkan nilai statistik D-W sebesar 1.774 berada pada angka D-W di antara -2 dan 2, berarti tidak terjadi autokorelasi. d. Uji Heterokedastisitas

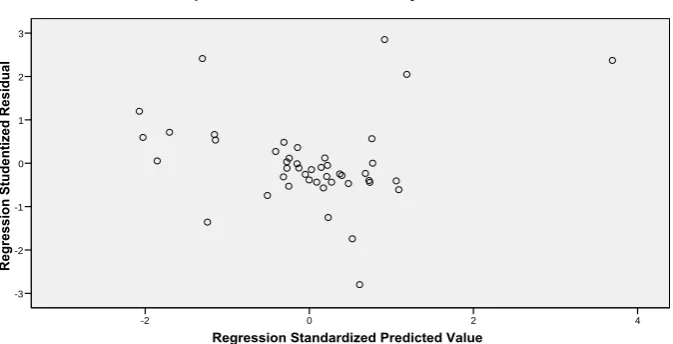

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat grafik scatterplot antara SRESID dan ZPRED yang dihasilkan dari pengolahan

Berikut ini dilampirkan grafik scatterplot untuk menganalisis apakah terjadi heteroskedastisitas atau terjadi homoskedastisitas dengan mengamati penyebaran titik-titik pada gambar.

Regression Standardized Predicted Value

4

Dependent Variable: Discretionary Accruals

Gambar 4.1 Scatterplot

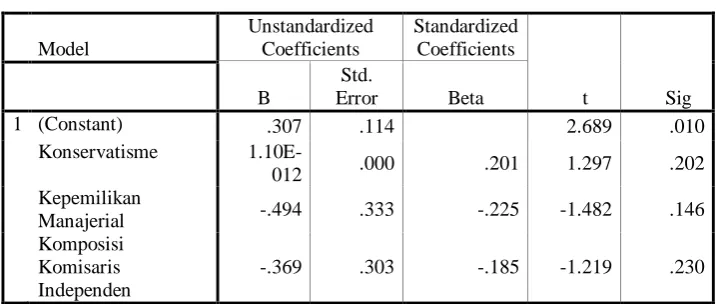

Tabel 4.5

Dari hasil regresi diatas menunjukkan bahwa probabilitas signifikansinya adalah 0.202, 0.146, dan 0.230. Semuanya berada diatas 0.05 maka dapat dipastikan tidak terjadi heteroskedastisitas pada model regresi.

3. Analisis Regresi

a. Persamaan Regresi

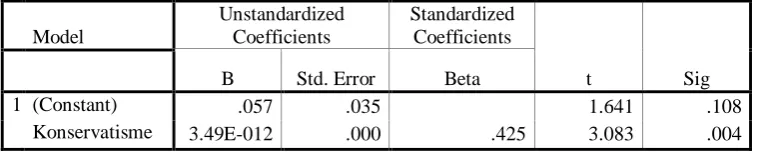

Tabel 4.6 Persamaan Regresi 1

Coefficients(a)

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig

B Std. Error Beta

1 (Constant) .057 .035 1.641 .108

Konservatisme 3.49E-012 .000 .425 3.083 .004

a Dependent Variable: Discretionary Accruals

Dari tabel diatas dapat ditentukan persamaan regresi sebagai berikut : Y = 0.057 + 3.49 X + ε

Keterangan :

1) Konstanta sebesar 0.057 menunjukkan bahwa apabila tidak ada variabel independen (X = 0) maka discretionary accruals adalah sebesar 0.057.

2) β1 sebesar 3.49 menunjukkan bahwa setiap kenaikan

konservatisme akuntansi sebesar 1% akan diikuti oleh kenaikan discretionary accruals sebesar 3.49.

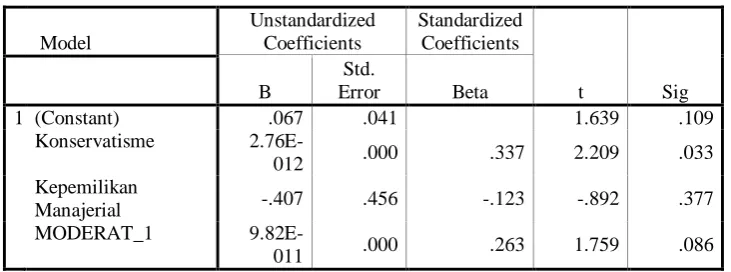

Tabel 4.7 Persamaan Regresi 2

Coefficients(a)

a Dependent Variable: Discretionary Accruals

Dari tabel diatas, dapat ditentukan persamaan regresi sebagai berikut : Y = 0.067 + 2.76X1 – 0.407X2 + 9.82X1X2

Keterangan :

1) Konstanta sebesar 0.067 menunjukkan bahwa apabila tidak ada variabel independen (X = 0) maka discretionary accruals adalah sebesar 0.067.

2) β1 sebesar 2.76 menunjukkan bahwa setiap kenaikan

konservatisme akuntansi sebesar 1% akan diikuti oleh kenaikan discretionary accruals sebesar 2.76.

3) β2 sebesar -0.407 menunjukkan bahwa setiap kenaikan

kepemilikan manajerial sebesar 1% akan diikuti oleh penurunan discretionary accruals sebesar 0.407

4) β3 sebesar 9.82 menunjukkan bahwa setiap kenaikan

kepemilikan manajerial) sebesar 1% akan diikuti oleh kenaikan discretionary accruals sebesar 9.82

Persamaan regresi yang ketiga bertujuan untuk melihat apakah variabel komposisi komisaris independen mampu memoderasi hubungan konservatisme akuntansi dan discretionary accruals. Ini dapat dilihat pada tabel berikut :

Tabel 4.8 Persamaan Regresi 3

Coefficients(a)

a Dependent Variable: Discretionary Accruals

Dari tabel diatas, dapat ditentukan persamaan regresi sebagai berikut : Y = 0.131 + 2.34X1 – 0.204X3 + 3.69X1X3

Keterangan :

1) Konstanta sebesar 0.131 menunjukkan bahwa apabila tidak ada variabel independen (X = 0) maka discretionary accruals adalah sebesar 0.131.

2) β1 sebesar 2.34 menunjukkan bahwa setiap kenaikan

3) β2 sebesar -0.204 menunjukkan bahwa setiap kenaikan

komposisi komisaris independen sebesar 1% akan diikuti oleh penurunan discretionary accruals sebesar 0.204

4) β3 sebesar 3.69 menunjukkan bahwa setiap kenaikan

MODERAT_2 (perkalian konservatisme akuntansi dan komposisi komisaris independen) sebesar 1% akan diikuti oleh discretionary accruals sebesar 3.69

b. Koefisien Determinasi

Pengujian koefisien determinasi/ R Square (R2) dilakukan untuk melihat seberapa besar proporsi variabel independen, dalam hal ini tingkat konservatisme, kepemilikan manajerial, komposisi komisaris independen, MODERAT_1 (perkalian antara tingkat konservatisme dan kepemilikan manajerial), dam MODERAT_2 (perkalian antara tingkat konservatisme dan komposisi komisaris independen), dapat mempengaruhi variabel dependen, yaitu discretionary accruals. Hasil Uji Koefisien determinasi adalah sebagai berikut :

Tabel 4.9 Uji R Square Model Summary

a Predictors: (Constant), MODERAT_2, Komposisi Komisaris Independen, Kepemilikan Manajerial, MODERAT_1, Konservatisme

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Dari hasil uji dapat dilihat nilai R sebesar 0.514, hal ini berarti hubungan antara discretionary accruals dengan variabel-variabel independen nya adalah kuat karena berada diatas 0.5. Nilai R Square didapat 0.265, namun untuk mengevaluasi model regresi sebaiknya digunakan nilai Adjusted R Square yaitu 0.170. Hasil ini menjelaskan bahwa 0.170 (17 %) dari variasi discretionary accruals dapat dijelaskan oleh variabel-variabel independen yang ada.. Sedangkan sisanya 83 % (100%-17%) dijelaskan oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini. Standard Error of the Estimate (SEE) model tersebut adalah 0.2197165. SEE yang semakin kecil akan membuat model regresi semakin tepat dalam memprediksi variabel dependen.

c. Pengujian Hipotesis

Untuk mengetahui apakah variabel independen dalam model regresi berpengaruh terhadap variabel dependen, maka dilakukan pengujian dengan menggunakan uji t (t test). Uji t digunakan untuk menguji signifikansi konstanta dan setiap variabel independennya.

Hasil pengujian hipotesis pertama terlihat pada tabel dibawah ini: Tabel 4.10

Dari tabel regresi dapat dilihat besarnya t hitung untuk variabel konservatisme akuntansi adalah sebesar 3.083 dengan nilai signifikan 0.004. Hasil uji statistik tersebut disimpulkan bahwa t hitung adalah 3.083 sedangkan t tabel adalah 2.0181, sehingga t hitung > t tabel (3.083 > 2.0181), maka konservatisme akuntansi berpengaruh terhadap discretionary accruals. Signifikansi penelitian juga menunjukkan angka

< 0.05 (0.004 < 0.05), maka dapat disimpulkan konservatisme akuntansi berpengaruh signifikan terhadap discretionary accruals.

Hasil pengujian hipotesis kedua terlihat pada tabel dibawah ini: Tabel 4.11

(1.759 < 2.0181), maka kepemilikan manajerial tidak berpengaruh terhadap hubungan konservatisme akuntansi dan discretionary accruals. Signifikansi penelitian juga menunjukkan angka > 0.05 (0.086 > 0,05), maka dapat disimpulkan bahwa variabel kepemilikan manajerial tidak mampu memoderasi hubungan antara konservatisme akuntansi dan discretionary accruals.

Hasil pengujian hipotesis ketiga terlihat pada tabel dibawah ini:

Tabel 4.12

discretionary accruals. Signifikansi penelitian juga menunjukkan angka

> 0.05 (0.891 > 0.05), maka dapat disimpulkan bahwa variabel komposisi komisaris independen tidak mampu memoderasi hubungan antara konservatisme akuntansi dan discretionary accruals .

C. Pembahasan Hasil Penelitian

1. Pengaruh Konservatisme Akuntansi terhadap Kualitas Laba Akrual Hipotesis pertama dalam penelitian ini adalah konservatisme akuntansi berpengaruh terhadap kualitas laba akrual. Tabel 4.10 menunjukkan t hitung > t tabel (3.083 > 2.0181), maka konservatisme akuntansi berpengaruh terhadap discretionary accruals, yang merupakan ukuran dari kualitas laba akrual. Signifikansi penelitian juga menunjukkan angka < 0.05 (0.004 < 0.05), maka dapat disimpulkan konservatisme akuntansi berpengaruh signifikan terhadap kualitas laba akrual.

2. Pengaruh Kepemilikan Manajerial dalam Hubungan Antara

Konservatisme Akuntansi dengan Kualitas Laba Akrual

Hipotesis kedua dalam penelitian ini adalah kepemilikan manajerial mampu memoderasi hubungan konservatisme akuntansi dan kualitas laba akrual. Tabel 4.11 menunjukkan t hitung < t tabel (1.759 < 2.0181), maka kepemilikan manajerial tidak berpengaruh terhadap hubungan konservatisme akuntansi dan discretionary accruals, yang merupakan ukuran kualitas laba akrual. Signifikansi penelitian juga menunjukkan angka > 0.05 (0.086 > 0.05). Dengan demikian dapat disimpulkan bahwa variabel kepemilikan manajerial bukanlah variabel pemoderasi dalam hubungan konservatisme akuntansi dan kualitas laba akrual.

3. Pengaruh Komposisi Komisaris Independen dalam Hubungan

Antara Konservatisme Akuntansi dengan Kualitas Laba Akrual Hipotesis ketiga dalam penelitian ini adalah komposisi komisaris independen mampu memoderasi hubungan antara konservatisme akuntansi dan kualitas laba akrual. Tabel 4.12 menunjukkan bahwa t hitung < t tabel (0.137 < 2.0181), maka komposisi komisaris independen tidak berpengaruh terhadap hubungan konservatisme akuntansi dan discretionary accruals yang merupakan ukuran kualitas laba akrual. Signifikansi penelitian juga menunjukkan angka > 0.05 (0.891 > 0.05). Dengan demikian dapat disimpulkan bahwa variabel komposisi komisaris independen bukanlah variabel pemoderasi dalam hubungan konservatisme akuntansi dan kualitas laba akrual.

BAB V

KESIMPULAN DAN SARAN

C. Kesimpulan

Penelitian ini menguji pengaruh konservatisme akuntansi terhadap kualitas laba akrual, dengan memasukkan Good Corporate Governance (GCG) sebagai variabel pemoderasi. Sampel penelitian diambil dari perusahaan manufaktur , khususnya perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2004-2008. Dari hasil penelusuran diperoleh sembilan perusahaan sampel yang memenuhi kriteria yang diperlukan dalam penelitian ini.

Berdasarkan hasil analisis data, diperoleh kesimpulan sebagai berikut :

1. Variabel konservatisme akuntansi berpengaruh signifikan terhadap kualitas laba akrual. Penerapan prinsip konservatisme akan membuat pihak manajemen sulit untuk melakukan manipulasi laba bagi kepentingannya. Sehingga akan dihasilkan laba yang lebih berkualitas. 2. Variabel kepemilikan manajerial tidak berpengaruh terhadap hubungan

terjadinya penyimpangan-penyimpangan yang dilakukan oleh pihak manajemen untuk memaksimalkan kepentingan pribadinya.

3. Variabel komposisi komisaris independen tidak berpengaruh terhadap hubungan antara konservatisme akuntansi kualitas laba akrual. Sehingga variabel komposisi komisaris independen tidak dapat dijadikan variabel pemoderasi dalam hubungan antara konservatisme akuntansi dengan kualitas laba akrual. Tidak berpengaruhnya komposisi komisaris independen bisa disebabkan karena belum maksimalnya kinerja komisaris independen yang ada di perusahaan. Ada kemungkinan penempatan atau penambahan anggota dewan komisaris dari luar perusahaan hanya sekedar memenuhi ketentuan formal, sementara pengendali pengawasan yang besar tetap berada ditangan pihak komisaris intern perusahaan.

B. Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan. Keterbatasan-keterbatasan tersebut antara lain :

2. Sampel penelitian hanya berjumlah sembilan perusahaan barang

konsumsi yang terdaftar di Bursa Efek Indonesia. Sehingga observasi yang dapat dilakukan menjadi terbatas.

C. Saran

Berdasarkan hasil penelitian ini, peneliti mencoba memberikan saran sebagai berikut :

1. Bagi Perusahaan

Laba merupakan salah satu bagian penting laporan keuangan, oleh karena itu perlu diperhatikan kualitas laba yang dihasilkan perusahaan. Karena informasi laba akan digunakan sebagai dasar pengambilan keputusan bagi pihak yang berkepentingan (stakeholders). Selain itu penerapan Good Corporate Governance (GCG) secara optimal juga harus diperhatikan, agar

tercapainya tata kelola perusahaan yang lebih baik. 2. Bagi Peneliti Selanjutnya

DAFTAR PUSTAKA

Belkaoui, Ahmed Riahi. 2006. Teori Akuntansi, Edisi Kelima, Salemba Empat, Jakarta.

Boediono, Gideon S. B. 2005. “Kualitas Laba : Studi Pengaruh Mekanisme Corporate Governance dan Dampak Manajemen Laba dengan menggunakan Analisis Jalur”. Simposium Nasional Akuntansi VIII, Solo.

Daniri, Mas Achmad, 2006. Good Corporate Governance, Pengertian dan Konsep Dasar. Jakarta.

Dewi, A. A. A Ratna, 2003. “Pengaruh Konservatisma Laporan Keuangan terhadap Earning Response Coeficient”, Simposium Nasional Akuntansi VI, Surabaya.

Erlina, 2008. Metodologi Penelitian Bisnis, Edisi Kedua, USU Press, Medan. Fala, Dwi Yana Amalia, 2007. “Pengaruh Konservatisme Akuntansi terhadap

Penilaian Ekuitas Perusahaan dimoderasi oleh Good Coorporate Governance”, Simposium Nasional Akuntansi X, Makassar.

Greuning, Hennie Van, 2005. International Financial Reporting Standards:A practical Guide, Edisi Pertama, Salemba Empat, Jakarta.

John J. W., K. R. Subramanyam dan Robert F. Hasley, 2005. Analisis Laporan Keuangan, Edisi Keenam, Salemba Empat, Jakarta.

Ma’ruf, Muhammad, 2006. ”Analisis Faktor-faktor yang Mempengaruhi Manajemen Laba Pada Perusahaan Go Public di Bursa Efek Jakarta”. Skripsi, Jurusan Akuntansi, Fakultas Ekonomi, Universitas Islam Indonesia.

Nugroho, Bhuono Agung, 2005. Strategi Jitu Memilih Metode Statistik dengan SPSS, Edisi Pertama, Andi, Yogyakarta.

Sari, Maya, 2009. “Pengaruh Manajemen Laba terhadap Kelengkapan Pengungkapan Laporan Keuangan Pada Perusahaan Barang Konsumsi yang Terdaftar Di Bursa Efek Indonesia (BEI)”, Skripsi, Jurusan Akuntansi Fakultas Ekonomi, Universitas Sumatera Utara.

Situmorang, Syafrizal Helmi, dkk. 2008. Analisis Data Penelitian (Menggunakan Program SPSS), Edisi Pertama, USU Press, Medan.

Suaryana, Agung, 2005. “Pengaruh Konservatisme Laba terhadap Koefisien Respon Laba”, Skripsi, Jurusan Akuntansi Fakultas Ekonomi, Universitas Udayana, Denpasar.

Sugiyono, 2006. Metode Penelitian Bisnis, Edisi Kelima, Alfabeta, Bandung Sutopo, Bambang, 2009. “Manajemen Laba dan Manfaat Kualitas Laba Dalam

Keputusan Investasi”, Jurnal Akuntansi, Universitas Negeri Sebelas Maret, Solo.

Tanumihardjo, David Adhianto, 2006.”Analisis atas hubungan Leverage dan Pergantian CEO terhadap Earnings Management Pada Industri Tekstil di Bursa Efek Surabaya”. Skripsi, Jurusan Akuntansi, Fakultas Ekonomi. Universitas Kristen Petra. Surabaya.

Umar, Husein, 2003. Metode Riset Akuntansi Terapan, Ghalia Indonesia, Jakarta. Vidiyanto, Heri, 2009. “Pengaruh Manajemen Laba terhadap Biaya Modal

Ekuitas Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia”. Skripsi. Jurusan Akuntansi Fakultas Ekonomi. Universitas Muhammadiyah Surakarta. Surakarta.

Warikki, Magdalena, 2008. “Pengaruh Konservatisme Akuntansi terhadap Kualitas Laba Perusahaan dimoderasi oleh Good Corporate Governance”, Skripsi, Jurusan Akuntansi Fakultas Ekonomi, Universitas Bung Hatta. Padang.

Ikatan Akuntan Indonesia, 2005. Standar Akuntansi Keuangan, Salemba Empat, Jakarta.

Jurusan Akuntansi, Fakultas Ekonomi Universitas Sumatera Utara, 2004. Buku Petunjuk Teknis Penulisan Proposal Penelitian dan Penulisan Skripsi, Medan

Lampiran i PROSES PEMILIHAN SAMPEL

No Perusahaan