i

PENGARUH KONSERVATISME AKUNTANSI DAN GOOD

CORPORATE GOVERNANCE TERHADAP KUALITAS LABA

(Studi Empiris pada Perusahan Real Estate dan Property yang Terdaftar di Bursa Efek Indonesia Periode 2010-2014)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh: Rahmah Helmi NIM: 1111082000078

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

ii

PENGARUH KONSERVATISME AKUNTANSI, DAN GOOD

CORPORATE GOVERNANCE, TERHADAP KUALITAS LABA

(Studi Empiris pada Perusahan Real Estate yang Terdaftar di Bursa Efek Indonesia Periode 2010-2014)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh: Rahmah Helmi NIM: 1111082000078

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Selasa, 8 September telah dilakukan Ujian Komprehensif atas mahasiswi :

1. Nama : Rahmah Helmi

2. Nim : 1111082000078

3. Jurusan : Akuntansi

4. Judul Skripsi : Pengaruh Konservatisme Akuntansi dan Good Corporate Governance terhadap Kualitas Laba (Studi Empiris pada Perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia periode 2010-2014)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut diatas dinyatakan LULUS dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negri Syarif Hidayatullah Jakarta.

Jakarta, 8 September 2015

1. M. Hartana I. Putra, SE., M.Si ( _____________________ )

NIP.196806052008011023 Penguji 1

2. Fitri Damayanti, SE., M.Si ( _____________________ )

NIP.198107312006042003 Penguji 2

3. Dr. Rini, M.si., Ak., CA ( _____________________ )

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Selasa, 20 Oktober 2015 telah dilakukan Ujian Skripsi atas mahasiswi :

5. Nama : Rahmah Helmi

6. Nim : 1111082000078

7. Jurusan : Akuntansi

8. Judul Skripsi : Pengaruh Konservatisme Akuntansi dan Good Corporate Governance terhadap Kualitas Laba (Studi Empiris pada Perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia periode 2010-2014)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa tersebut diatas dinyatakan LULUS dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 20 Oktober 2015

1. Dr. Desmadi Saharuddin, Lc., Ma (____________________)

NIP.197207112005011007 Ketua

2. Hepi Prayudiawan, SE, Ak., MM (____________________)

NIP. 197205162009011006 Sekretaris

3. Dr. Rini, SE., M.Si., Ak (____________________)

NIP. 19760315 200501 2 002 Penguji Ahli

4. Dr. Yahya Hamja MM (____________________)

NIP.194906021978031001 Pembimbing I

v

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Rahmah Helmi

2. Tempat, Tanggal Lahir : Bukittinggi, 06 Maret 1993

3. Alamat Asal : Jalan Raya Negara KM.9 Tanjung

Pati, Kandang Lamo Sarilamak, Kec.Harau Kab.50 Kota Sumatra Barat 26271

4. Alamat Sekarang : Perum Bukit Cirendeu Blok c5/4

5. Telepon : 0831 8090 1992

6. Email : [email protected]

II. PENDIDIKAN

1. TK Islam Raudhatul Jannah Payakumbuh Tahun 1999

2. SD Islam Raudhatul Jannah Payakumbuh Tahun 2000-2005

3. SMP Islam Raudhatul Jannah Payakumbuh Tahun 2005-2008

4. SMK Negeri 1 Payakumbuh Tahun 2008-2011

5. S1 Akuntansi Ekonomi UIN Jakarta Tahun 2011-2015

III. PENGALAMAN ORGANISASI

1. Wakil Bendahara Umum OSIS SMKN 1 Payakumbuh periode 2008-2009.

2. Ketua Umum OSIS SMKN1 Payakumbuh Periode 2009-2010.

3. Ketua Penegak Hukum Disiplin (PHD) Pelajar Keamanan Sekolah Polresta Payakumbuh periode 2009

vi

5. Pengurus Paskibra Sekolah SMKN 1 Payakumbuh Periode 2009-2011

6. Ketua Umum MPK OSIS SMKN 1 Payakumbuh Periode 2010-2011

IV. LATAR BELAKANG KELUARGA

1. Ayah : Helmi Syamsu, BA.

2. Tempat/ Tanggal Lahir : Piladang/ 22 Februari 1940

3. Ibu : Ratna Hasnida

4. Tempat/ Tanggal Lahir : Sarilamak/ 1 September 1971

5. Alamat : Jalan Raya Negara KM.9 Tanjung

vii

SURAT PERNYATAAN

Saya yang bertanda tangan dibawah ini:

Nama : Rahmah Helmi

Nim : 1111082000078

Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya.

4. Tidak melakukan manipulasi dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini.

Jikalau dikemudian hari ada tuntutan dari pihak lain atas karya saya dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap dikenakan sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Ciputat, 3 oktober 2015

Yang menyatakan,

viii

THE INFLUENCE CONSERVATISM ACCOUNTING AND GOOD CORPORATE GOVERNANCE TOWARDS EARNINGS QUALITY

By: Rahmah Helmi

ABSTRACT

The aim of this study is analyzing the influence of accountancy conservatism and good corporate governance (audit committee and commissioner independend) towards earnings quality. This study applies the theory of agency as the basic theory. By using 90 sample stakeholders of real estate concern and well established property in Indonesia Stock Exchanges 2010-1014 terms. The technique sampling methods is using purposive sampling and linier regression analysis.

The result shows that earnings quality is significantly affected by accountancy conservatism, committee audit and commissioner independend do not effected in significant against earning quality.

ix

PENGARUH KONSERVATISME AKUNTANSI DAN GOOD CORPORATE

GOVERNANCE TERHADAP KUALITAS LABA

Oleh: Rahmah Helmi

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisis pengaruh konservatisme akuntansi dan good corporate governance (komite audit dan komisaris independen) terhadap kualitas laba. Penelitian ini menggunakan teori agensi sebagai teori dasar. Dengan menggunakan sampel 90 perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia periode 2010-1014. Tekhnik pemilihan sampel pada penelitian ini menggunakan purposive sampling dan analisis regresi berganda.

Hasil penelitian ini menunjukkan bahwa kualitas laba dipengaruhi secara signifikan oleh konservatisme akuntansi sementara itu komite audit dan komisaris independen tidak berpengaruh secara signifikan terhadap kualitas laba.

x

KATA PENGANTAR

Puji Syukur kepada Allah SWT yang Maha Pengasih lagi Maha Penyayang.

yang telah memberikan rahmat dan karunia-Nya kepada kita semua, dan tanpa

terkecuali kepada penulis sehingga penulis mendapatkan anugerah dan

kemudahan dalam menyelesaikan skripsi ini tentang “Pengaruh Konservatisme

Akuntansi dan Good Corporate Governance terhadap Kualitas Laba (Studi Empiris pada Perusahan Real Estate dan Property yang Terdaftar di Bursa Efek Indonesia Periode 2010-2014)” Shalawat dan salam senantiasa selalu tercurah kepada Nabi Muhammad SAW yang telah membimbing kita dari alam

jahiliah kealam yang berilmu pengetahuan seperti yang kita rasakan adanya saat

ini.

Skripsi ini merupakan tugas akhir yang diselesaikan sebagai salah satu

syarat-syarat guna meraih gelas Sarjana Ekonomi di Universitas Islam Negri Syarif

Hidayatullah Jakarta. Penulis menyadari sepenuhnya bahwa banyak pihak yang

telah membantu dalam proses penyelesaian skripsi ini. Oleh karena itu, penulis

mengucapkan Alhamdulillah kepada Allah SWT. Selain itu penulis juga ingin

mengucapkan ucapan terimakasih yang sebesar-besarnya kepada:

1. Kedua orang tuaku tercinta, Helmi Syamsu, BA dan Ratna Hasnida

yang telah memberikan semangat,dukungan materi dan non materi,

perhatian, kasih sayang, nasehat, dan doa yang tiada hentinya kepada

penulis dalam menyelesaikan skripsi ini.

2. Om dan tanteku tercinta, H. Ali Chaeruddin, SE., MS.i dan Hj. Martha

xi

empat tahun penulis bernaung demi menyelesaikan pendidikan penulis

hingga skripsi ini selesai.

3. Kakakku Velma Alicia dan Kedua adikku tercinta, Afdilani dan

Ridwan Helmi yang telah memberi dukungan, doa, dan semangat

kepada penulis.

4. Bapak Prof. Dr. M. Arief Mufraini, Lc., M.Si. selaku Dekan Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Ibu Yessi Fitri SE., MS.i., Ak selaku Ketua Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Bapak Hepi Prayudiawan SE., Ak., MS.i selaku Sekretaris Jurusan

Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah

Jakarta.

7. Bapak Dr. Yahya Hamja MM selaku dosen pembimbing Skripsi I yang

telah bersedia menyediakan waktunya yang sangat berharga untuk

membimbing penulis selama penyusunan skripsi hingga penulis dapat

selesai menyelesaikan skripsi ini.

8. Ibu Nur Wachidah, SE.,MS.,Ak selaku dosen pembimbing Skripsi II

yang telah bersedia menyediakan waktunya yang sangat berharga

untuk membimbing penulis selama penyusunan skripsi hingga penulis

dapat selesai menyelesaikan skripsi ini.

9. Seluruh Bapak/Ibu dosen Fakultas Ekonomi Bisnis yang telah

memberikan ilmu yang sangat bermanfaat selama penulis menjadi

xii

10.Seluruh staff pengajar dan karyawan UIN Syarif Hidayatullah Jakarta

yang telah membantu penulis dalam kelancaran administrasi kampus.

11.Teman-teman dekat penulis; Alvis Mei Yonef, Amna Suresti, Annisa,

Wandayani yang telah memberikan semangat dan doa kepada penulis.

12.Semua teman-teman akuntansi reguler A,B,C, dan akuntansi

internasional angkatan 2011.

13.Semua pihak yang tidak bisa disebutkan satu persatu.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna

karena terbatasnya pengalaman pengetahuan yang dimiliki penulis. Oleh karena

itu penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang

membangun dari berbagai pihak.

Ciputat, Oktober 2015

xiii DAFTAR ISI

Halaman Judul ii

Lembar Pengesahan Skripsi iii

Lembar Pengesahan Uji Komprehensif iv

Lembar Pengesahan Uji Skripsi v

Daftar Riwayat Hidup vi

Pernyataan Bebas Plagiat viii

Abstact ix

Abstrak x

Kata Pengantar xi

Daftar Isi xiv

Daftar Tabel xvii

Daftar Gambar xviii

Daftar Lampiran xix

BAB I PENDAHULUAN

A. Latar Belakang Masalah 1

B. Perumusan Masalah 11

C. Tujuan dan manfaat penelitian

1. Tujuan Penelitian 11

xiv BAB II TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Teori Agensi 14

2. Konservatisme Akuntansi 19

3. Good corporate governance 22

4. Komite Audit 26

5. Komisaris Independen 28

6. Kualitas Laba 30

B. Penelitian terdahulu 33

C. Kerangka pemikiran 41

D. Keterkaitan antara variable dan perumusan hipotesa 43

BAB III METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian 46

B. Penentuan Sampel 46

C. Metode Pengumpulan Data 47

D. Metode Analisis Data 47

Statistik Deskriptif 49

Uji Asumsi Klasik 49

E. Operasional Variable Penelitian 56

Variabel Independen 56

xv

BAB IV ANALISIS DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian 62

B. Hasil Uji Penelitian 65

Hasil Uji Statistik Deskriptif 66

Hasil Uji Asumsi Klasik 67

Hasil Uji Hipotesis 73

- Uji Determinasi 74

- Uji F 75

- Uji t 77

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan 81

B. Saran 83

xvi

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu 33

Tabel 3.1 Pengambilan Keputusan Autokorelasi 51

Tabel 3.2 Operasional Variabel Penelitian 61

Tabel 4.1 Tahapan Seleksi Sampel dan Kriteria 63

Tabel 4.2 Sampel Penelitian 64

Tabel 4.3 Hasil Uji Statistik Deskriptif 66

Tabel 4.4 Hasil Uji Multikolinieritas 68

Tabel 4.5 Pengambilan Keputusan Autokorelasi 70

Tabel 4.6 Hasil Uji Autokorelasi 70

Tabel 4.7 Hasil Uji Heteroskedastisitas 72

Tabel 4.8 Hasil Uji Normalitas 73

Tabel 4.9 Hasil Uji Koefisien Determinasi 74

Tabel 4.10 Hasil Uji Statistik F 75

xvii

DAFTAR GAMBAR

Gambar 2.1 Skema Kerangka Pemikiran 41

xviii

DAFTAR LAMPIRAN

Lampiran I Data Sampel Penelitian 87

Lampiran II Hasil Analisis Data Sampel 91

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam pelaporan keuangan yang menjadi salah satu fokus utama adalah

informasi laba yang menyediakan informasi mengenai kinerja keuangan suatu

perusahaan selama periode tertentu. Investor dan kreditor sebagai pengguna

laporan keuangan dapat menggunakan informasi laba dan komponennya untuk

membantu mereka dalam mengevaluasi kinerja perusahaan, mengestimasi laba

dalam jangka panjang, memprediksi laba dimasa datang, menaksir resiko investasi

atau pinjaman kepada perusahaan. Untuk mewujudkan manfaat tersebut maka

diperlukan prinsip-prinsip akuntansi yang akan menghasilkan angka-angka yang

relevan dan reliable (Juanda, 2007).

Salah satu prinsip yang dianut dalam proses pelaporan keuangan adalah

prinsip konservatisme. Konservatisme merupakan reaksi yang berhati-hati atas

ketidakpastian yang ada agar ketidakpastian dan risiko yang berkaitan dalam

situasi bisnis dapat dipertimbangkan dengan cukup memadai. Ketidakpastian dan

risiko tersebut harus dicerminkan dalam laporan keuangan agar nilai prediksi dan

kenetralannya dapat diperbaiki. Pelaporan yang didasari kehati-hatian akan

memberi manfaat yang terbaik untuk semua pemakai laporan keuangan (Almilia,

2004).

Watts (2003) mendefinisikan konservatisme sebagai prinsip kehati-hatian

dalam pelaporan keuangan dimana perusahaan tidak terburu-buru dalam

2 hutang yang mempunyai kemungkinan yang terjadi. Penerapan prinsip ini

mengakibatkan pilihan metode akuntansi ditujukan pada metode yang melaporkan

laba atau aktiva yang lebih rendah serta melaporkan hutang lebih tinggi. Dengan

demikian, pemberi pinjaman akan menerima perlindungan atas risiko menurun

(downside risk) dari neraca yang menyajikan aset bersih dan laporan keuangan yang melaporkan berita buruk secara tepat waktu (Haniati dan Fitriany, 2010).

GIvoly dan Hayn (2000) mendefinisikan konservatisme sebagai pengakuan

awal untuk biaya dan rugi serta menunda pengakuan untuk pendapatan dan

keuntungan. Definisi resmi dari konservatisme terdapat dalam Glosarium

Pernyataan Konsep No.2 FASB (Financial Accounting Statement Board) yang mengartikan konservatisme sebagai reaksi yang hati-hati (prudent reaction) dalam menghadapi ketidakpastian yang melekat pada perusahaan untuk mencoba

memastikan bahwa ketidakpastian dan risiko dalam lingkungan bisnis yang sudah

cukup dipertimbangkan. Konservatisme merupakan prinsip akuntansi yang jika

diterapkan akan menghasilkan angka-angka laba dan aset cenderung rendah, serta

angka-angka biya dan hutang cenderung tinggi. Kecenderungan seperti itu terjadi

karena konservatisme menganut prinsip memperlambat pengakuan pendapatan

serta mempercepat pengakuan biaya. Akibatnya, laba yang dilaporkan cenderung

terlalu rendah (understatement) (Juanda, 2007).

Berdasarkan definisi konservatisme tersebut maka praktek konservatisme

akuntansi sering memperlambat atau menunda pengakuan pendapatan yang

3 Sementara itu dalam penilaian aset dan hutang, aset dinilai pada nilai paling

rendah dan sebaliknya, hutang dinilai pada nilai yang paling tinggi (Juanda, 2007)

PSAK sebagai standar pencatatan akuntansi di Indonesia menjadi pemicu

timbulnya penerapan prinsip konservatisme. Pengakuan prinsip konservatisme di

dalam PSAK tercermin dengan terdapatnya berbagai pilihan metode pencatatan di

dalam sebuah kondisi yang sama. Hal tersebut akan mengakibatkan angka-angka

yang berbeda dalam laporan keuangan yang pada akhirnya akan menyebabkan

laba yang cenderung konservatif.

Beberapa pilihan metode pencatatan di dalam PSAK yang dapat

menimbulkan laporan keuangan konservatif diantaranya adalah:

1. PSAK No. 14 tentang persediaan yang menyatakan bahwa perusahaan

dapat mencatat biaya persediaan dengan menggunakan salah satu metode

yaitu FIFO (first in first out) atau masuk pertama keluar pertama dan metode rata-rata tertimbang.

2. PSAK No. 16 tentang aktiva tetap dan aktiva lain-lain yang mengatur

estimasi masa manfaat suatu aktiva tetap. Estimasi masa manfaat suatu

aktiva didasarkan pada pertimbangan manajemen yang berasal dari

pengalaman perusahaan saat menggunakan aktiva yang serupa. Estimasi

masa manfaat harus diteliti kembali secara periodik dan jika manajemen

menemukan bahwa masa manfaat suatu aktiva berbeda dari estimasi

sebelumnya maka harus dilakukan penyesuaian atas beban penyusutan

4 perusahaan untuk mengubah masa manfaat aktiva yang digunakan dan

dapat mendorong timbulnya laba yang konservatif.

3. PSAK No. 19 tentang aset tidak berwujud yang berkaitan dengan metode

amortisasi. Dijelaskan bahwa terdapat beberapa metode amortisasi untuk

mengalokasikan jumlah penyusutan suatu aset atas dasar yang sistematis

sepanjang masa manfaatnya.

4. PSAK No. 20 tentang biaya riset dan pengembangan yang menyebutkan

bahwa alokasi biaya riset dan pengembangan ditentukan dengan melihat

hubungan antara biaya dan manfaat ekonomis yang diharapkan

perusahaanakan diperoleh dari kegiatan riset dan pengembangan. Apabila

besar kemungkinan biaya tersebut akan meningkatkan manfaat ekonomis

di masa yang akan datang dan biaya tersebut dapat diukur secara handal,

maka biaya-biaya tersebut memenuhi syarat untuk diakui sebagai aktiva.

Dengan adanya pilihan metode tersebut akan berpengaruh terhadap

angka-angka yang disajikan dalam laporan keuangan. Sehingga dapat dikatakan bahwa

secara tidak langsung konsep konservatisme ini akan mempengaruhi hasil dari

laporan keuangan. Penerapan konsep ini juga akan menghasilkan laba yang

berfluktuatif akan mengurangi daya prediksi laba untuk memprediksi aliran kas

perusahaan pada masa yang akan datang (Sari dan Adhariani, 2009).

Dalam rangka mencapai tujuan tersebut laporan keuangan menyajikan

informasi mengenai entitas yang meliputi asset, liabilitas, ekuitas, pendapatan

beban termasuk keuntungan dan kerugian, kontribusi dari dan distribusi kepada

5 Melalui kualitas laba yang terkandung dalam laporan keuangan, maka hal ini

dapat dijadikan indikator baik atau tidaknya kemampuan suatu perusahaan dalam

rangka mengelola sumber dayanya. Kualitas laba merupakan sesuatu yang sentral

dan penting dalam dunia akuntansi karena berdasarkan kualitas laba tersebut

profesi akuntansi dipertaruhkan. Investor, kreditor dan para pemangku

kepentingan lainnya mengambil keputusan salah satunya berdasar pada laporan

keuangan, apabila kualitas laba yang disajikan tidak dapat diandalkan maka para

pemangku kepentingan tidak dapat percaya lagi pada profesi akuntansi.

Manipulasi terhadap laba juga sering dilakukan oleh manajemen. Pemikiran

bahwa pihak manajemen dapat melakukan tindakan yang hanya memberikan

keuntungan bagi dirinya sendiri didasarkan pada suatu asumsi yang menyatakan

setiap orang mempunyai perilaku yang mementingkan diri sendiri atau self- interested behaviour. Keinginan, motivasi dan utilitas yang tidak sama antara manajemen dan pemegang saham menimbulkan kemungkinan manajemen

bertindak merugikan pemegang saham, antara lain berperilaku tidak etis dan

cenderung melakukan kecurangan akuntansi. Penyusunan laba dilakukan oleh

manajemen yang lebih mengetahui kondisi di dalam perusahaan, kondisi tersebut

dapat menimbulkan masalah karena manajemen sebagai pihak yang memberikan

informasi tentang kinerja perusahaan dievaluasi dan dihargai berdasarkan laporan

yang dibuatnya sendiri. Pemisahaan kepemilikan seperti ini akan dapat

menimbulkan konflik dalam pengendalian dan pelaksanaan pengelolaan

perusahaan yang menyebabkan para manajer bertindak tidak sesuai dengan

6 Karena kualitas laba yang disajikan dalam laporan keuangan tersebut sangat

penting maka banyak pihak manajemen berusaha dengan berbagai macam cara

untuk menyusun laporan keuangan sesempurna mungkin, yang mana hal ini tidak

jarang memicu timbulnya ketidakcocokan informasi antara pihak manajemen

perusahaan dengan principal yang sering menimbulkan konflik agensi. Dalam teori agensi dijelaskan bahwa terdapat hubungan kontraktual berupa

pendelegasian wewenang pengambilan keputusan dari pemilik (principle) kepada agen (Jensen dan Meckling, 1976).

Konflik yang terjadi akibat pemisahan kepemilikan ini disebut dengan konflik

keagenan, yaitu kesenjangan informasi antara manajemen sebagai pelaksana dan

pemegang saham sebagai pemilik. Menurut pandangan teori keagenan, pihak

manajemen yang mempunyai kepentingan tertentu akan cenderung menyusun

laporan laba yang sesuai dengan tujuannya dan bukan demi untuk kepentingan

prinsipal. Konflik keagenan yang mengakibatkan peluang manajemen ini akan

mengakibatkan rendahnya kualitas laba. Rendah kualitas laba ini akan membuat

kesalahan pembuatan keputusan kepada para pengguna informasi sehingga nilai

perusahaan berkurang. Pandangan teori keagenan dimana terdapat pemisahan

antara pihak agen dan principle yang mengakibatkan munculnya potensi konflik dapat mempengaruhi kualitas laba yang dilaporkan (Jensen dan Meckling, 1976).

Subramanyam (1996) dalam Siregar dan Utama (2005) menyatakan bahwa

salah satu ukuran kinerja perusahaan yang sering digunakan sebagai dasar

pengambilan keputusan adalah laba yang dihasilkan perusahaan. Laba yang

7 perusahan dibandingkan arus kas operasi karena akrual mengurangi masalah

waktu dan mismatching yang terdapat dalam penggunaan arus kas dalam jangka pendek. Dalam prosesnya, dasar akrual dapat memberikan kesempatan kepada

manajer dalam melakukan manajemen laba atau earnings management guna menaikkan atau menurunkan angka akrual dalam laporan laba rugi

(Boediono,2005).

Widyaningdyah (2001) menyatakan definisi kualitas laba adalah perilaku

manajemen untuk bermain dengan komponen discretionary accrual yang menentukan besarnya laba. Laba yang tidak dilaporkan sesuai dengan fakta yang

terjadi dapat diragukan kualitasnya. Laba dapat dikatakan berkualitas tinggi

apabila laba yang dilaporkan dapat digunakan oleh para pengguna untuk membuat

keputusan yang terbaik, yaitu laba yang memiliki karakteristik relevansi,

reliabilitas dan komparabilitas atau konsistensi (Sutopo, 2009). Rendahnya

kualitas laba akan dapat membuat kesalahan dalam pembuatan keputusan para

pemakainya seperti investor dan kreditor, sehingga nilai perusahaan akan

berkurang (Siallagan dan Machfoedz, 2006).

Dalam praktek suatu perusahaan banyak kita temukan transaksi transaksi

yang mengabaikan kepentingan pemegang saham publik (pemegang saham

minoritas) serta pemegang saham lainnya, terutama pada perusahaan Indonesia

yang menggunakan dana masyarakat dalam pembiayaan usahanya. Oleh karena

itu keberadaan komisaris independen sangat diperlukan dan penting. Semua

komisaris independen harus bersikap independen dan mampu melaksanakan

8 terpengaruh oleh pihak yang memiliki kepentingan yang dapat berbenturan

dengan kepentingan pihak lain. Selain komisaris indepeden, komite audit juga

diperlukan untuk lebih meningkatkan kualitas informasi yang terdapat dalam

laporan keuangan perusahaan sesuai dengan tugasnya (Sutopo, 2009).

Pada kenyataannya sampai saat ini banyak sekali kasus manipulasi data

akuntansi yang terjadi, yang dimanipulasikan oleh orang-orang tertentu untuk

kepentingan tertentu yang menguntungkan pihak tersebut. Kasus ini menandakan

laporan keuangan yang disajikan tidak bagus atau kualitas laba pada laporan

keuangannya tidak dapat dipertanggungjawabkan. Contoh peyajian laporan

keuangan yang tidak menyajikan keadaan laba sebenarnya adalah Skandal

Manipulasi Laporan Keuangan PT. Kimia Farma Tbk. yang telah terbukti

melakukan perekayasaan laporan keuangan yaitu dengan jalan memperbesar laba.

PT Kimia Farma adalah salah satu produsen obat-obatan milik pemerintah di

Indonesia. Pada audit tanggal 31 Desember 2001, manajemen Kimia Farma

melaporkan adanya laba bersih sebesar Rp 132 milyar, dan laporan tersebut di

audit oleh Hans Tuanakotta & Mustofa (HTM). Akan tetapi, Kementerian BUMN

dan Bapepam menilai bahwa laba bersih tersebut terlalu besar dan mengandung

unsur rekayasa. Setelah dilakukan audit ulang, pada 3 Oktober 2002 laporan

keuangan Kimia Farma 2001 disajikan kembali (restated), karena telah ditemukan kesalahan yang cukup mendasar. Pada laporan keuangan yang baru, keuntungan

yang disajikan hanya sebesar Rp 99,56 miliar, atau lebih rendah sebesar Rp 32,6

milyar, atau 24,7% dari laba awal yang dilaporkan. Kesalahan itu timbul pada unit

9 miliar, pada unit Logistik Sentral berupa overstated persediaan barang sebesar Rp 23,9 miliar, pada unit Pedagang Besar Farmasi berupa overstated persediaan sebesar Rp 8,1 miliar dan overstated penjualan sebesar Rp 10,7 miliar (bumn.go.id).

Sejak krisis, wacana tentang tata kelola perusahaan yang baik (good corporate governance) merebak bagai ledakan besar. Sebenarnya tak menjadi penting bagaimana perusahaan itu dikelola, tetapi begitu krisis dan semua

perusahaan bangkrut, terusiklah kepentingan para pemegang saham, kreditor, dan

investor. Jadi, kepedulian terhadap tata kelola perusahaan yang baik berbanding

lurus dengan semakin tidak pastinya tingkat pengembalian investasi. Secara

definitif, istilah corporate governance mengandung pengertian bagaimana pihak-pihak inti yang berkepentingan dengan perusahaan saling berinteraksi.

Pihak-pihak itu adalah pemegang saham (shareholders), pengelola (top management), dewan pengawas (board of directors). Para pemegang saham selalu berkepentingan mengamankan investasinya agar menghasilkan dividen tiap tahun.

Untuk itu, mereka menugaskan para dewan pengawas untuk memonitor kinerja

manajemen agar sesuai kepentingannya. Di sinilah letak pentingnya peran dewan

pengawas komisaris independen yang bertindak atas mandat yang diberikan para

pemegang saham, bukan pihak pengelola (Thomas L Wheelen & J David Hunger,

2000).

Para ahli strategic management sudah mengembangkan konsep yang menekankan tanggung jawab perusahaan dalam pengertian luas ini. Pada

10 saham saja, tetapi juga pada masyarakat secara umum. Sehingga, masyarakat

memiliki kepentingan terhadap berbagai praktik penyimpangan perusahaan, bukan

saja para pemegang saham. Dengan asumsi ini, masyarakat juga memiliki hak

untuk menuntut agar perusahaan dikelola dengan baik. Sehingga masalah

penyimpangan dalam pengelolaan perusahaan bukan semata monopoli

kepentingan para pemegang saham saja. Manipulasi keuangan adalah praktik yang

menyangkut kepentingan masyarakat (Widyaningdyah, 2001).

Berdasarkan kasus manipulasi laporan keuangan di atas maka penulis

termotivasi untuk melakukan penelitian ini dengan berbagai alasan yaitu pertama,

dengan tujuan agar penulis dapat mengetahui pengaruh mekanisme good corporate governance yaitu peran komite audit dan komisaris independen terhadap kualitas laba dan pengaruh prinsip konservatisme terhadap hasil laporan

keuangan yang disajikanan yang mana PSAK sebagai standar pencatatan

akuntansi di Indonesia menjadi pemicu timbulnya penerapan prinsip

konservatisme yang mengakibatkan angka-angka yang berbeda dalam laporan

keuangan yang pada akhirnya akan menyebabkan laba yang cenderung

konservatif. Kedua, untuk membuka pandangan investor terhadap pengaruh

penerapan konsep konservatisme, peran komite audit dan komisaris independen

terhadap kualitas laba pada laporan keuangan.

Oleh karena itu penulis mengambil judul skripsi “Pengaruh Konservatisme

11 B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas maka

rumusan masalah yang akan diteliti adalah:

1. Apakah Konservatisme Akuntansi, Good Corporate Governance (dilihat dari peran Komite Audit dan Komisaris Independen)

berpengaruh secara signifikan terhadap Kualitas Laba?

2. Variabel mana yang paling dominan terhadap manajemen laba suatu

perusahaan?

C. Tujuan Penelitian

Tujuan yang ingin dicapai dari penelitian ini yaitu:

1. Untuk menganalisa secara empiris pengaruh konservatisme

akuntansi, good corporate governance (proporsi komite audit dan komisaris independen) terhadap kualitas laba.

2. Untuk menganalisa secara empiris variabel independen yang paling

berpengaruh terhadap kualitas laba.

D. Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat kepada

12 1. Kontribusi Teoritis

a. Masyarakat, dapat dijadikan sebagai sarana informasi untuk

mengetahui tentang pentingnya informasi kualitas laba laba bagi

investor maupun pengguna laporan keuanga lainnya dan dapat

menambah wawasan masyarakat terhadap ilmu akuntansi.

b. Mahasiswa jurusan akuntansi, semoga penelitian ini dapat

bermanfaat sebagai literature dalam penelitian selanjutnya dan menambah ilm pengetahuan akuntansi

c. Peneliti Selanjutnya, semoga penelitian ini dapat menjadi referensi

bagi peneliti selanjutnya tentang topic yang sama .

d. Bagi penulis, penelitian ini dapat bermanfaat bagi penulis karna

sangat menambah pengetahuan dan wawasan penulis tentang

Konservatisme Akuntansi dan Good Corporate Governance terhadap Kualitas Laba.

2. Kontribusi Praktis

a. Bagi perusahaan, investor, dapat menggunakan informasi dari

laporan keuangan yaitu kualitas laba ini dengan baik untuk

13 b. Bagi Karyawan dan akuntan agar dapat menyajikan laporan

keuangan yang baik dan jujur agar tidak terjadi asimetri informasi

antara agen ataupun principle.

c. Bagi pengguna Laporan Keuangan diharapkan dengan adanya

penelitian ini dapat mempertimbangkan keputusannya dalam

melakukan investasi.

d. Bagi Bapepam atau pemerintah dapat menjadikan penelitian ini

sebagai evaluasi untuk mengawasi dan menanggulangi tindakan

14 BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Teori Agensi dan Signaling Theory

Teori agensi biasa juga disebut sebagai teori keagenan. Teori

keagenan merupakan basis teori yang mendasari praktik bisnis

perusahaan yang dipakai selama ini. Teori tersebut berakar dari sinergi

teori ekonomi, teori keputusan, sosiologi, dan teori organisasi. Prinsip

utama teori menyatakan adanya hubungan kerja antara pihak yang

memberi wewenang yaitu investor dengan pihak yang menerima

wewenang (agensi) yaitu manajer. Pemisahan pemilik dan manajemen

di dalam literatur akuntansi disebut dengan Agency Theory (teori keagenan).

Teori ini merupakan salah satu teori yang muncul dalam

perkembangan riset akuntansi yang merupakan modifikasi dari

perkembangan model akuntansi keuangan dengan menambahkan aspek

perilaku manusia dalam model ekonomi. Teori agensi mendasarkan

hubungan kontrak antara pemegang saham/pemilik dan

manajemen/manajer. Menurut teori ini hubungan antara pemilik dan

manajer pada hakekatnya sukar tercipta karena adanya kepentingan

15 Dalam teori keagenan (agency theory), hubungan agensi muncul ketika satu orang atau lebih (principle) memperkerjakan orang lain (agent) untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang pengambilan keputusan kepada agen tersebut.

Hubungan antara principle dan agent dapat mengarah pada kondisi ketidakseimbangan informasi (asymmetrical information) karena agent berada pada posisi yang memiliki informasi yang lebih banyak tentang

perusahaan dibandingkan dengan principle. Dengan asumsi bahwa individu-individu bertindak untuk memaksimalkan kepentingan diri

sendiri, maka dengan informasi asimetri yang dimilikinya akan

mendorong agent untuk menyembunyikan beberapa informasi yang tidak diketahui principle. Dalam kondisi yang asimetri tersebut, agent dapat mempengaruhi angka-angka akuntansi yang disajikan dalam

laporan keuangan dengan cara melakukan manajemen laba.

Salah satu cara yang digunakan untuk memonitor masalah kontrak

dan membatasi perilaku opportunistic management adalah corporate governance. Prinsip-prinsip pokok corporate governance yang perlu diperhatikan untuk terselenggaranya praktik good corporate governance adalah; transparansi (transparency), akuntabilitas (accountability), keadilan (fairness), dan responsibilitas (responsibility).

16 dapat meminimalkan tindakan manajemen laba yang akan

mempengaruhi kualitas laba dan rendahnya nilai perusahaan.

Kemudian, masalah keagenan juga akan timbul jika pihak

manajemen atau agen perusahaan tidak atau kurang memiliki saham

biasa perusahaan tersebut. Karena dengan keadaan ini menjadikan

pihak manajemen tidak lagi berupaya untuk memaksimumkan

keuntungan perusahaan dan mereka berusaha untuk mengambil

keuntungan dari beban yang ditanggung oleh pemegang saham. Cara

yang dilakukan pihak manajemen adalah dalam bentuk peningkatan

kekayaan dan juga dalam bentuk kesenangan dan fasilitas perusahaan.

Dijelaskan dalam Jensen dan Meckling (1976), Jensen (1986),

Weston dan Brigham (1994), bahwa masalah keagenan dapat terjadi

dalam 2 bentuk hubungan, yaitu; (1) antara pemegang saham dan

manajer, dan (2) antara pemegang saham dan kreditor. Jika suatu

perusahaan berbentuk perusahaan perorangan yang dikelola sendiri

oleh pemiliknya, maka dapat diasumsikan bahwa manajer–pemilik

tersebut akan mengambil setiap tindakan yang mungkin, untuk

memperbaiki kesejahteraannya, terutama diukur dalam bentuk

peningkatan kekayaan perorangan dan juga dalam bentuk kesenangan

dan fasilitas eksekutif. Tetapi, jika manajer mempunyai porsi sebagai

pemilik dan mereka mengurangi hak kepemilikannya dengan

membentuk perseroan dan menjual sebagian saham perusahaan kepada

17 Keadaan ini menjadikan manajer mungkin saja tidak sedemikian

gigih lagi untuk memaksimumkan kekayaan pemegang saham karena

jatahnya atas kekayaan tersebut telah berkurang sesuai dengan

pengurangan kepemilikan mereka. Atau mungkin saja manajer

menetapkan gaji yang besar bagi dirinya atau menambah fasilitas

eksekutif, karena sebagian di antaranya akan menjadi beban pemegang

saham lainnya.

Konflik antara pemegang saham dengan kreditur, kreditur

menerima uang dalam jumlah tetap dari perusahaan (bunga hutang),

sedangkan pendapatan pemegang saham bergantung pada besaran laba

perusahaan. Dalam situasi ini, kreditur lebih memperhatikan

kemampuan perusahaan untuk membayar kembali utangnya, dan

pemegang saham lebih memperhatikan kemampuan perusahaan untuk

memperoleh kembalian yang besar adalah melakukan investasi pada

proyek. Apabila pelaksanaan proyek yang berisiko itu berhasil maka

kreditur tidak dapat menikmati keberhasilan tersebut, tetapi apabila

proyek mengalami kegagalan, kreditur mungkin akan menderita

kerugian akibat dari ketidakmampuan pemegang saham untuk

memenuhi kewajibannya. Untuk mengantisipasi kemungkinan rugi,

maka kreditur melakukan pembatasan penggunaan hutang oleh

manajer.

Salah satu pembatasan adalah membatasi jumlah penggunaan

18 saham dengan pihak manajemen walaupun telah dilakukan kontrak

kerja yang sah antara pihak principal dan agent, namun di sisi lain pihak agent memiliki pengetahuan yang lebih banyak mengenai perusahaan (full information) dibandingkan dengan pengetahuan yang dimiliki oleh pihak principal. Pengetahuan yang lebih banyak dimiliki oleh pihak agent dibandingkan dengan pengetahuan yang dimiliki oleh pihak principal ini membuat terbentuknya suatu asimetri informasi atau asymetric information.

Dalam kondisi adanya perbedaan kepentingan diantara agen dan

prinsipal dimana kontrak tidak dapat dibuat dengan sempurna, maka

corporate governance memainkan peranan untuk memperkecil konflik. Corporat governance yang terdiri dari board of director mempunyai peranan untuk memonitor informasi dalam menilai kinerja manajer

secara efektif dan efisien (Wardhani,2008)

Signalling theory menjelaskan bahwa pemberian sinyal yang dilakukan oleh manajer untuk mengurangi asimetri teori dengan

menerapkan konservatisme untuk menghasilkan laba yang berkualitas.

Salah satu cara yang bisa dilakukan adalah menerapkan depresiasi

yang tinggi untuk menghasilkan laba yang rendah.

Dengan adanya understatement laba dan aktiva bersih yang permanen menunjukkan bahwa manajemen telah menerapkan

konservatisme untuk menghasilkan laba yang berkualitas. Dengan

19 perusahaan bagi investor dan dengan demikian pengguna laporan

keuangan akan terhindari dari kemungkinan pengambilan keputusan

yang terlalu optimistik yang apabila tidak mencapai tujuannya maka

akan menimbulkan risiko (Yustina, 2013; Handojo, 2012).

2. Konservatisme Akuntansi

Konservatisme merupakan salah satu prinsip yang digunakan

dalam akuntansi. Menurut FASB Statement of Concept No.2 dalam Sari (2004) Konservatisme adalah reaksi hati-hati untuk menghadapi

ketidakpastian dalam mencoba memastikan bahwa ketidakpastian dan

risiko pada situasi bisnis telah dipertimbangkan. Basu (1997)

mendefinisikan konservatisme sebagai praktik mengurangi laba (dan

mengecilkan aktiva bersih) dalam merespons berita buruk (bad news), tetapi tidak meningkatkan laba (meninggikan aktiva bersih) dalam

merespons berita baik (good news).

Watts (2003) mendefinisikan konservatisme sebagai perbedaan

verifiabilitas yang diminta untuk pengakuan laba dibandingkan rugi.

Watts juga menyatakan bahwa konservatisme akuntansi muncul dari

insentif yang berkaitan dengan biaya kontrak, litigasi, pajak, dan

politik yang bermanfaat bagi perusahaan untuk mengurangi biaya

keagenan dan mengurangi pembayaran yang berlebihan kepada

pihak-pihak seperti manajer, pemegang saham, pengadilan dan pemerintah.

20 laba dalam periode kini yang dapat mengarahkan pada overstatement terhadap laba pada periode-periode berikutnya, sebagai akibat

understatement terhadap biaya pada periode tersebut. Sedangkan, Suwardjono (2010) mendefinisikan konservatisme sebagai sikap atau

aliran (mazhab) dalam menghadapi ketidakpastian untuk mengambil

tindakan atau keputusan atas dasar munculan (outcome) yang terjelek dari ketidakpastian tersebut.

Penman dan Zhang (2002) menjelaskan konservatisme akuntansi

merupakan suatu pemilihan metode dan estimasi akuntansi yang

menjaga nilai buku dari net assets relatif rendah. Mereka

mencontohkan definisi tersebut dalam penggunaan metode pencatatan

persediaan. Penggunaan metode LIFO dalam menilai persediaan pada

saat nilai persediaan meningkat adalah salah satu contoh penerapan

akuntansi konservatisme. Metode LIFO dikatakan lebih konservatif

karena metode ini mengakibatkan nilai persediaan lebih rendah

dibandingkan dengan FIFO dan average cost method pada saat nilai persediaan mengalami peningkatan.

Richardson dan Tinaikar (2003) dalam Kiryanto dan Edy (2006),

21 kejadian-kejadian ekonomi saat ini, bahkan apabila

pengeluaran-pengeluaran tersebut berkaitan secara positif dengan harapan aliran kas

di masa yang akan datang. Ex-post conservatism atau news dependent conservatism menggambarkan lebih tepat waktu untuk pengakuan laba terhadap bad news dari pada good news. Secara umum, prinsip akuntansi ini menghendaki penghapusan dengan segera untuk

mengakui bad news terhadap persediaan, goodwill, ketidakpastian kerugian dan sebaliknya. Menurut Kiryanto dan Edy (2006),

penggunaan dari ex-post conservatism atau news dependent conservatism ini menghasilkan slop koefisien regresi laba terhadap returns yang lebih tinggi untuk perusahaan-perusahaan dengan negatif returns (bad news) dari pada positif returns (good news).

Konservatisme akuntansi tidak menjadi prinsip yang diatur dalam

standar akuntansi internasional (IFRS). Hellman (2007) menyatakan

bahwa jika dibandingkan dengan akuntansi konvensional, IFRS fokus

pada pencatatan yang lebih relevan sehingga menyebabkan

ketergantungan yang semakin tinggi terhadap estimasi dan berbagai

judgement. Dalam hal ini, kebijakan yang ditetapkan IASB (International Accounting Standard Board) tersebut menyebabkan semakin berkurangnya penekanan atas penerapan akuntansi

konservatif secara konsisten dalam pelaporan keuangan berdasarkan

22 Konservatisme dapat dijelaskan dari perspektif teori keagenan.

Menurut teori keagenan, manajer (agents) memiliki tindakan kesempatan untuk memaksimalkan kesejahteraannya sendiri dengan

mengorbankan kepentingan pemegang saham, debt holders, dan pihak pengontrakan lainnya (principals). Teori tersebut menjelaskan perusahaan merupakan nexus of contract yakni tempat bertemunya kontrak antar berbagai pihak yang berpotensi menimbulkan konflik

kepentingan (Juanda, 2007).

3. Good Corporate Governance

Tata Kelola Perusahaan (corporate governance) adalah rangkaian proses, kebiasaan, kebijakan, aturan, dan institusi yang memengaruhi

pengarahan, pengelolaan, serta pengontrolan suatu perusahaan atau

korporasi. Tata kelola perusahaan juga mencakup hubungan antara

para pemangku kepentingan (stakeholder) yang terlibat serta tujuan pengelolaan perusahaan. Pihak-pihak utama dalam tata kelola

perusahaan adalah pemegang saham, manajemen, dan dewan direksi.

Pemangku kepentingan lainnya termasuk karyawan, pemasok,

pelanggan, bank dan kreditor lain, regulator, lingkungan, serta

masyarakat luas.

Tata kelola perusahaan adalah suatu subjek yang memiliki banyak

aspek. Salah satu topik utama dalam tata kelola perusahaan adalah

menyangkut masalah akuntabilitas dan tanggung jawab mandat,

23 perilaku yang baik dan melindungi kepentingan pemegang saham.

Fokus utama lain adalah efisiensi ekonomi yang menyatakan bahwa

sistem tata kelola perusahaan harus ditujukan untuk mengoptimalisasi

hasil ekonomi, dengan penekanan kuat pada kesejahteraan para

pemegang saham. Ada pula sisi lain yang merupakan subjek dari tata

kelola perusahaan, seperti sudut pandang pemangku kepentingan, yang

menuntut perhatian dan akuntabilitas lebih terhadap pihak-pihak lain

selain pemegang saham, misalnya karyawan atau lingkungan.

Perhatian terhadap praktik tata kelola perusahaan di perusahaan

modern telah meningkat akhir-akhir ini, terutama sejak keruntuhan

perusahaan-perusahaan besar AS seperti Enron Corporation dan Worldcom. Di Indonesia, perhatian pemerintah terhadap masalah ini diwujudkan dengan didirikannya Komite Nasional Kebijakan

Governance (KNKG) pada akhir tahun 2004.

Pengertian good governance dapat diartikan sebagai cara mengelola urusanurusan publik. Good governance dapat tercapai apabila beberapa hal dibawah ini dipedomani dalam pengelolaan

APBD. Selanjutnya Mardiasmo (1999, 2006) mengemukakan elemen

manajemen keuangan daerah yang diperlukan untuk mengontrol

kebijakan keuangan daerah tersebut meliputi, akuntabil itas, value for money, kejujuran, transparansi dan pengawasan.

24 Indonesia oleh lembaga-lembaga donor World Bank, Asian Developmen Bank (ADB) dan United Nation Developmen Program (UNDP). Good Governance sebagai suatu kesuksesan pemerintah dalam mengelola keuangan untuk pelayanan umum yang baik. World Bank dalam Maryono, Warella, Kismartini (2007) mengusung tiga indikator yang perlu diperhatikan dalam good governance yaitu: (1) bentuk rejim politik, (2) proses dimana kekuasaan digunakan dalam

manajemen-manajemen sumber daya sosial dan ekonomi bagi

kepentingan pembangunan, (3) kemampuan pemerintah untuk

mendesain, mempormulasikan, melaksanakan kebijakan, dan

melaksanakan fungsi-fungsinya.

Asian Development Bank (ADB) mengartikulasikan empat elemen penting dari good governance yaitu: (1) akuntabilitas, (2) partisipasi, (3) terprediksi, (4) transparansi. UNDP menyebutkan enam indikator

kesuksesan good governance yaitu: (1) mengikut sertakan semua, (2)

transparan dan bertanggung jawab, (3) efektif dan adil (4) menjamin

adanya supremasi hukum, (5) menjamin bahwa priortas-prioritas

politik, sosial ekonomi didasarkan pada konsensus masyarakat, (6)

memperhatikan kepentingan mereka yang paling miskin dan lemah

dalam proses pengambilan keputusan menyangkut alokasi sumber daya

pembangunan. Saragih (2003) dalam Maryono, Warella, Kismartini

25 keuangan publik yaitu : (1) transparansi, (2) efisisen, (3) efektif, (4)

akuntabilitas, (5) partisipasi.

World Bank dalam Mardiasmo (2002) menetapkan prinsip-prinsip pokok dalam penganggaran dan manajemen keuangan daerah antara

lain : (1) Komprehensip dan displin, (2) fleksibilitas, (3) terperediksi,

(4) kejujuran (5) informasi, (6) Transparansi dan akuntabilitas. ADB

memberikan indikator ataupun prinsip-prinsip good financial governance yaitu : (1) transparansi of financial reporting, (2) Reliability of financial reporting, (3) accounting and auditing standards, (4) strength of the accounting and auditing profesinal, (5) legal and regulatory framework. Karakteristik Good Governace menurut UNDP dalam Mardiasmo (2002) (1) participation, (2) rule of law, (3) trans parency, (4) responsiveness, (5) consensus orientation, (6) equity, (7) efficiency and effectiveness, (8) Accountability, (9) strategic vision. Dari berbagai elemen manajemen keuangan daerah dapat disimpulkan bahwa akuntabilitas, transparansi, pengawasan dan

akuntansi diperlukan untuk mengontrol kebjikan keuangan daerah

tersebut. Pencapaian good governance, good financial governance juga tidak terlepas dari hal tersebut diatas.

Komponen mekanisme Corporate Governance yang digunakan dalam penelitian ini yaitu Komite Audit, dan Komisaris Independen.

26 a. Komite Audit

Keberadaan komite audit diatur melalui Surat Edaran Bapepam

Nomor Kep-29/PM/2004 (bagi perusahaan public) dan Keputusan

Mentri BUMN Nomor KEP-103/MBU/2002 (bagi BUMN). Komite

audit adalah komite yang dibentuk oleh dewan komisaris dalam rangka

membantu melaksanakan tugas dan fungsinya. Komite audit terdiri

dari sekurang-kurangnya satu orang Komisaris Independen dan

sekurang-kurangnya dua orang anggota lainnya berasal dari luar

emiten atau perusahaan publik. Anggota komite audit berasal dari

kalangan luar dan berbagai keahlian, pengalaman dan kualitas lainnya

yang dibutuhkan guna mencapai tujuan komite audit. Komite audit

harus bebas dari pengaruh direksi dan eksternal auditor dan harus

bertanggung jawab kepada dewan komisaris (Surya dan Yustiavanana,

2008).

Menurut Surya dan Yustiavanana (2008) pada umumnya komite

audit mempunyai tanggung jawab pada tiga bidang yaitu :

1. Laporan Keuangan

Komite audit bertanggung jawab untuk memastikan bahwa laporan

yang dibuat manajemen telah memberikan gambaran yang sebenarnya

tentang kondisi keuangannya, hasil usaha, rencana dan komitmen

27 2. Tata kelola perusahaan

Komite audit bertanggung jawab untuk memastikan apakah perusahaan

telah dijalankan sesuai undang-undang dan peraturan yang berlaku.

Komite audit mengawasi secara efektif terhadap benturan kepentingan

dan kecurangan yang dilakukan oleh karyawan perusahaan.

3. Pengawasan perusahaan

Komite audit bertanggung jawab untuk mengawasi perusahaan yang

berpotensi mengandung resiko dan system pengendalian intern serta memonitor proses pengawasan yang dilakukan oleh auditor internal.

Komite audit mempunyai peran yang sangat penting dan strategis

dalam hal memelihara kredibilitas proses penyusunan laporan

keuangan seperti halnya menjaga terciptanya sistem pengawasan

perusahaan yang memadai serta dilaksanakannya good corporate governance. Hal ini dikarenakan komite audit bertugas membantu dewan komisaris untuk memonitor proses pelaporan keuangan oleh

manajemen untuk meningkatkan kredibilitas laporan

keuangan.(Bradbury et al 2005).

Tugas komite audit meliputi penelaahan kebijakan akuntansi yang

diterapkan oleh perusahaan, penilaian pengendalian internal, dan

penelaahan sistem pelaporan eksternal dan kepatuhan terhadap

peraturan (Suaryana,2005).

Dengan berjalannya fungsi komite audit secara efektif, maka

28 terjadi akibat keinginan manajemen untuk meningkatkan

kesejahteraannya sendiri dapat diminimalisasi. Keberadaan komite

audit independen yang memiliki keahlian dibidang akuntansi dan

keuangan merupakan sinyal persepsi kredibilitas dan kualitas laba

perusahaan yang lebih baik (Suaryana, 2005).

b. Komisaris Independen

Komisaris independen adalah anggota komisaris yang tidak

terafiliasi dengan direksi, anggota dewan komisaris lainnya, dann

pemegang saham pengendali, serta bebas dari hubungan bisnis atau

hubungan lainnya yang dapat mempengaruhi kemampuannya untuk

bertindak independen atau bertindak semata-mata untuk kepentingan

perusahaan (Komite Nasional Kebijakan Corporate Governance, 2006).

Menurut Surya dan Yustiviana, 2008 keberadaan komisaris

independen berhubungan dengan ketentuan penyelenggara tata kelola

peruahaan yang baik yaitu jumlah komisaris independen adalah

sekurang-kurangnya 30% dari seluruh jumlah anggota komisaris

terhadap laporan atau hal-hal yang disampaikan oleh direksi kepada

dewan komisaris serta mengidentifikasi hal hal yang memerlukan

perhatian dewan komisaris yang mencakup:

1. Melakukan penelaahan atas informasi keuangan.

29 3. Melakukan penelaahan atas kecukupan pemeriksaan yang dilakukan

akuntan publik untuk memastikan semua resiko yang perlu

dipertimbangkan.

4. Melakukan penelaahan atas efektifitas pengendalian internal

perusahaan.

5. Menelaah tingkat kepatuhan perusahaan.

6. Komisaris independen wajib juga menyampaikan peristiwa atau

kejadian penting yang diketahuinya kepada dewan komisaris

perusahaan yang tercatat.

Dewan komisaris mempunyai peranan penting dalam implementasi

good corporate governance oleh karena itu diperlukan komisaris independen yang integritas tidak cacat hukum, tidak memiliki

hubungan kontrak bisnis dengan pemegang saham baik secara

langsung maupun tidak langsung. Komisaris diusulkan dan dipilih oleh

pemegang saham minoritas yang bukan merupakan pemegang saham

pengendali dalam Rapat Umum Pemegang Saham (RUPS).

Komisaris diharapkan mampu meningkatkan peran dewan

komisaris yang bertugas menjalankan fungsi pengawasan (monitoring) sehingga dapat mempengaruhi pihak manajemen dalam pembuatan

laporan keuangan agar memiliki laporan laba yang berkualitas

30 4. Kualitas Laba

Informasi keuangan yang berkualitas merupakan informasi penting

dalam pengambilan keputusan ekonomi atau investasi yang dapat

mempengaruhi keputusan bagi pihak-pihak berkepentingan. Dalam

kerangka dasar penyusunan dan penyajian laporan keuangan Ikatan

Akuntansi Indonesia (2012) dinyatakan bahwa tujuan laporan

keuangan adalah memberikan informasi mengenai posisi keuangan,

kinerja keuangan dan arus kas entitas yang bermanfaat bagi sebagian

besar kalangan pengguna laporan keuangan dalam pembuatan

keputusan ekonomi. Agar bermanfaat laporan keuangan perlu memiliki

karakteristik sebagai laporan keuangan berkualitas.

Melakukan analisis terhadap laba tidak hanya dapat dilakukan

dengan hanya sekedar melihat angka dari laba yang dilaporkan. Proses

pelaporan angka tersebut merupakan proses yang panjang, melibatkan

berbagai metode, asumsi dan estimasi dalam sebuah pemisahan batas

(cut-off) periode akuntansi yang lazim disebut dengan tahun takwim (financial year).

Menurut White, Sondhi dan Fried (1998, 956), Indikator Kualitas Laba yang baik adalah:

1. Pengakuan pendapatan dengan metode yang konservatif.

2. Menggunakan metode persediaan LIFO (jika diasumsikan

31 3. Cadangan Piutang Tak Tertagih (Bad Debts) relatif tinggi

terhadap piutang dan kerugian kredit dimasa lalu.

4. Menggunakan metode penyusutan dipercepat (accelerated methods) dan umur yang singkat.

5. Penghapusan yang cepat terhadap Goodwill dan Aktiva tidak berwujud lainnya.

6. Kapitalisasi yang minimal terhadap bunga dan biaya

overhead.(Wajib dihapuskan konsep bunga)

7. Kapitalisasi yang minimal terhadap biaya piranti lunak

komputer (Computer Shofware)

8. Membebankan langsung biaya awal (start-up costs) untuk operasi-operasi baru.

9. Menggunakan metode kontrak penuh (completed contract method) dalam akuntansi pekerjaan dalam jangka panjang. 10.Menggunakan asumsi-asumsi yang konservatif dalam rencana

manfaat untuk karyawan (employee benefit plans)

11.Menyediakan provisi yang memadai terhadap tuntutan hukum

dan kerugian kontijensi (Contingency Losses).

12.Meminimalkan penggunaan tehnik-tehnik pembiayaan off-balance sheet.

32 14.Tidak memperhitungkan laba yang bukan kas (non-cash

earenings).

15.Pengungkapan (disclosure) yang jelas dan memadai.

Kualitas Laba tidak mempunyai ukuran yang mutlak, maka

penilaian kualitas laba yang dapat dilakukan sesuai Hawkins (1998, 178)

adalah:

1. Mengukur dengan menggunakan skala, baik atau tinggi dan

buruk atau rendah, yang perlu diingat bahwa seberapa baik dan

seberapa buruk adalah hal yang sulit dilakukan, apalagi jika

harus dikuantifikasi dalam angka-angka.

2. Perubahan kualitas laba dari waktu ke waktu,lebih baik atau

lebih buruk, dimana juga perlu diingat bahwa seberapa banyak

menjadi lebih baik atau buruk tidak dapat ditentukan dengan

33 B. Table 2.1 Penelitian Terdahulu

No Peneliti Judul Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

1 Hafiza Aishah Hasyim (2007)

Corporate Governance,

Ownership Structure and Earning Quality: Malaysian Evidence

Regresi Berganda, variable corporate governance, and earning quality

Variable ownership structure

Studi ini menemukan hubungan yang signifikan positif antara proporsi anggota keluarga dan pendapatan kualitas yang menunjukkan bahwa kepemilikan saham terkonsentrasi dalam kepemilikan keluarga memiliki insentif untuk mengurangi biaya agensi melalui penyelarasan yang lebih baik dari pemegang saham dan kepentingan manajerial. Penelitian ini menemukan bukti signifikan positif pada hubungan antara kepemilikan institusional dan kualitas laba . Kepemilikan saham terkonsentrasi oleh investor institusi memberikan insentif untuk memantau rajin karena mereka memiliki sumber daya , keahlian dan insentif kuat untuk secara aktif memantau tindakan manajemen dan meningkatkan laba yang dilaporkan keuangan.

34 Table 2.1 (lanjutan)

No Peneliti Judul Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

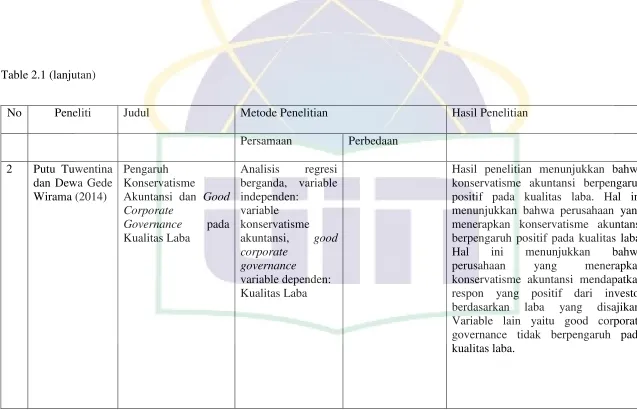

2 Putu Tuwentina dan Dewa Gede Wirama (2014)

Pengaruh Konservatisme

Akuntansi dan Good Corporate

Governance pada Kualitas Laba

Analisis regresi berganda, variable independen:

variable konservatisme akuntansi, good corporate

governance

variable dependen: Kualitas Laba

Hasil penelitian menunjukkan bahwa konservatisme akuntansi berpengaruh positif pada kualitas laba. Hal ini menunjukkan bahwa perusahaan yang menerapkan konservatisme akuntansi berpengaruh positif pada kualitas laba. Hal ini menunjukkan bahwa perusahaan yang menerapkan konservatisme akuntansi mendapatkan respon yang positif dari investor berdasarkan laba yang disajikan. Variable lain yaitu good corporate governance tidak berpengaruh pada kualitas laba.

[image:52.842.113.750.18.428.2]35 Table 2.1 (lanjutan)

No Peneliti Judul Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

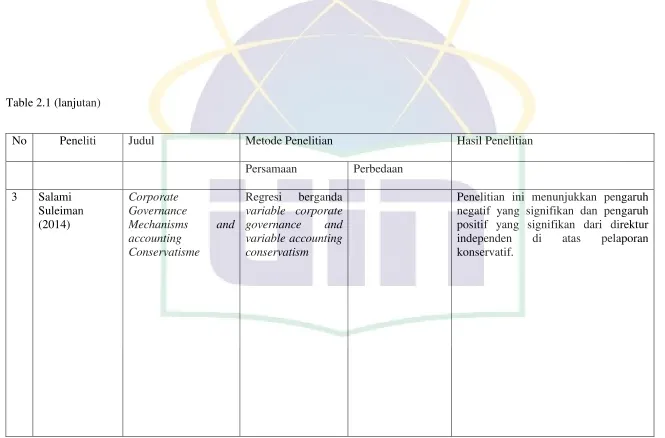

3 Salami Suleiman (2014)

Corporate Governance

Mechanisms and accounting

Conservatisme

Regresi berganda variable corporate governance and variable accounting conservatism

Penelitian ini menunjukkan pengaruh negatif yang signifikan dan pengaruh positif yang signifikan dari direktur independen di atas pelaporan konservatif.

[image:53.842.108.773.16.454.2]36 Table 2.1 (lanjutan)

No Peneliti Judul Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

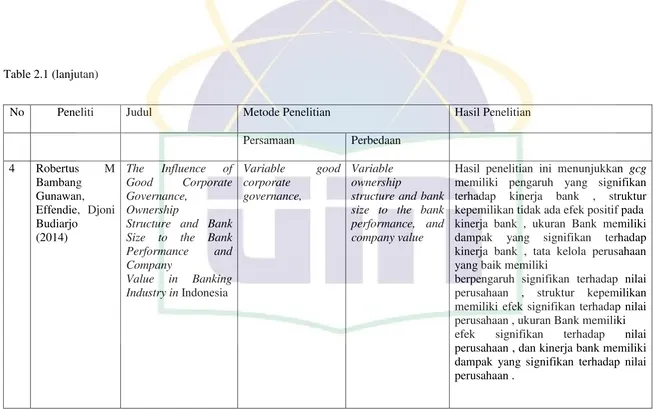

4 Robertus M Bambang Gunawan, Effendie, Djoni Budiarjo

(2014)

The Influence of Good Corporate Governance,

Ownership

Structure and Bank Size to the Bank Performance and Company

Value in Banking Industry in Indonesia

Variable good corporate

governance,

Variable ownership

structure and bank size to the bank performance, and company value

Hasil penelitian ini menunjukkan gcg memiliki pengaruh yang signifikan terhadap kinerja bank , struktur kepemilikan tidak ada efek positif pada kinerja bank , ukuran Bank memiliki dampak yang signifikan terhadap kinerja bank , tata kelola perusahaan yang baik memiliki

berpengaruh signifikan terhadap nilai perusahaan , struktur kepemilikan memiliki efek signifikan terhadap nilai perusahaan , ukuran Bank memiliki efek signifikan terhadap nilai perusahaan , dan kinerja bank memiliki dampak yang signifikan terhadap nilai perusahaan .

[image:54.842.110.763.18.427.2]37 Table 2.1 (lanjutan)

No Peneliti Judul Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

5 *Kyong Soo

Choi, Keimyung University, South Korea *Se Joong Lee, Ph.D student, The University of Hong Kong, Hong Kong

*Soo Yeon

Park, Korea University, South Korea *Yong Keun Yoo, Korea University, South Korea (2015)

Accounting Conservatism,

Changes In Real Investment,

And Analysts’ Earnings Forecasts

Regresi berganda Variable

accounting conservatisme

Variable change in real investmen and analysts’ earning forecast, sell side analist

Hasil penelitian ini menunjukkan bahwa sell- side

analis tidak mengakui sepenuhnya efek patungan antara konservatisme akuntansi dan kegiatan nyata

pada kualitas laba dan bahwa mereka perlu mengurangi bias untuk meningkatkan efisiensi pasar dengan menyediakan investor dengan tolok ukur yang baik untuk harapan pendapatan mereka

[image:55.842.110.764.17.446.2]38 Table 2.1 (lanjutan)

No Peneliti Judul Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

6 Pedi Riswandi (2013)

Pengaruh Kepemilikan

Manajerial, Proporsi Komisaris

Independen terhadap Kualitas Laba.

Regresi berganda, Variable

kepemilikan manajerial, komisaris

independen dan kualitas laba

Hasil penelitian ini menunjukkan bahwa kepemilikan

manajerial berpengaruh negatif terhadap kualitas laba,proporsi komisaris dependen

berpengaruh positif terhadap kualitas laba

[image:56.842.111.771.16.457.2]39 Table 2.1 (lanjutan)

No Peneliti Judul Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

7 Erna Hadian Ningsih

(2013)

Pengaruh Tenure Kantor Akuntan Publik, Mekanisme

GCG terhadap

Kualitas Laba

Regresi Berganda, Variable GCG dan Kualitas Laba

Pengaruh Tenur Akuntan Publik

Hasil penelitian ini menunjukkan bahwa Kualitas Laba dipengaruhi secara signifikan oleh tenur kantor akuntan public dan dewan komisaris independen sedangkan komite audit, kepemilikan konstitusional, dan kepemilikan manajerial tidak memiliki pengaruh yang signifikan terhadap kualitas laba

[image:57.842.112.764.17.430.2]40 Table 2.1 (lanjutan)

No Peneliti Judul Metode Penelitian Hasil Penelitian

Persamaan Perbedaan

8 Soleh Agus (2012)

Pengaruh Peran Komite Audit dan Pertumbuhan

Investasi terhadap Kualitas Laba

Regresi berganda, Variable dependen Kualitas laba

Peran komite Audit

[image:58.842.115.771.17.454.2]41 A. Kerangka Pemikiran

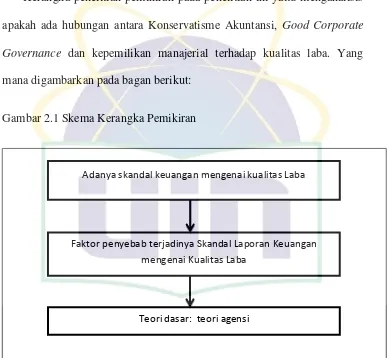

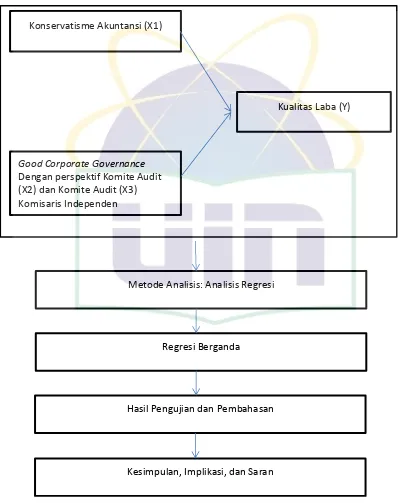

Kerangka penelitian pemikiran pada penelitian ini yaitu menganalisis

[image:59.595.147.534.132.490.2]apakah ada hubungan antara Konservatisme Akuntansi, Good Corporate Governance dan kepemilikan manajerial terhadap kualitas laba. Yang mana digambarkan pada bagan berikut:

Gambar 2.1 Skema Kerangka Pemikiran

Bersambung ke halaman berikutnya

Adanya skandal keuangan mengenai kualitas Laba

Faktor penyebab terjadinya Skandal Laporan Keuangan mengenai Kualitas Laba

42 Gambar 2.2: Skema Kerangka Pemikiran (lanjutan)

Konservatisme Akuntansi (X1)

Good Corporate Governance Dengan perspektif Komite Audit (X2) dan Komite Audit (X3) Komisaris Independen

Kualitas Laba (Y)

Metode Analisis: Analisis Regresi

Kesimpulan, Implikasi, dan Saran Hasil Pengujian dan Pembahasan

43 B. Keterkaitan Antara Variable dan Perumusan Hipotesa

1. Konservatisme Akuntansi

Konservatisme akuntansi adalah konsep yang mengakui beban dan

kewajiban sesegera mungkin meskipun ada ketidakpastian tentang

hasilnya, namun hanya mengakui pendapatan dan aset ketika sudah

yakin akan diterima. Berdasarkan prinsip konservatisme, jika ada

ketidakpastian tentang kerugian, Anda harus cenderung mencatat

kerugian. Sebaliknya, jika ada ketidakpastian tentang keuntungan,

Anda tidak harus mencatat keuntungan. Dengan demikian, laporan

keuntungan cenderung menghasilkan jumlah keuntungan dan nilai aset

yang lebih rendah demi untuk berjaga-jaga. Da