22 BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

Dalam Bab ini akan dibahas lebih jauh mengenai Pengaruh Kualitas Audit

dan Komite Audit terhadap Manajemen Laba dan Good Corporate Governance

sebagai Moderating pada Perusahaan Manufaktur khususnya yang bergerak dalam

sektor industri yang terdaftar di Bursa Efek Indonesia. Bagian ini menjabarkan

teori yang melandasi penelitian ini dan beberapa penelitian terdahulu yang telah

diperluas dengan referensi atau keterangan tambahan yang diperoleh selama

penelitian.

2.1.1. Manajemen Laba

Manajemen Laba merupakan setiap tindakan manajemen yang

dapat mempengaruhi angka laba yang dilaporkan. Setiawan (2002)

menyatakan manajemen laba sebagai campur tangan manajemen dalam

proses pelaporan keuangan eksternal dengan tujuan menguntungkan dirinya

sendiri (manajer).

Manajemen Laba akan membuat laba tidak sesuai dengan realitas

ekonomi yang ada, ini berarti kualitas laba yang dilaporkan menjadi rendah.

Laba yang disajikan mungkin tidak mencerminkan realitas ekonomi, tetapi

lebih karena keinginan manajemen untuk memperlihatkan sedemikian rupa

atau menutupi realitas yang ada. Hal ini tidaklah aneh karena tingkat

manajemen disamping memang adalah suatu hal yang lazim bahwa besar

kecilnya bonus yang akan diterima oleh manajer tergantung besar kecilnya

laba yang diperoleh perusahaan.

Manajemen Laba dapat dilakukan oleh pihak manajemen dengan

berbagai cara, seperti melakukan perbedaan pengakuan pendapatan dan

biaya, mempercepat atau menunda pendapatan dan biaya, menghilangkan

atau mengurangi discretion cost dan lainnya.

Scott (2000) juga mengemukakan beberapa motivasi terjadinya

manajemen laba, yaitu:

1. Bonus Purpose

Manajer yang memiliki informasi atas laba bersih perusahaan akan

bertindak secara opportunistic untuk melakukan laba dengan memaksimalkan laba saat ini.

2. Political Motivations

Manajemen laba digunakan untuk mengurangi laba yang dilaporkan

karena adanya tekanan publik yang mengakibatkan pemerintah

menetapkan peraturan yang lebih ketat.

3. Taxation Motivations

Motivasi penghematan pajak menjadi motivasi manajemen laba yang

paling nyata. Berbagai metode akuntansi digunakan dengan tujuan

24

4. Pergantian CEO CEO yang mendekati masa pensiun akan cenderung menaikkan

pendapatan untuk meningkatkan bonus mereka dan jika kinerja

perusahaan buruk, mereka akan memaksimalkan pendapatan agar tidak

diberhentikan.

5. Initial Public Offering (IPO)

Perusahaan yang akan go public belum memiliki harga pasar sehingga perlu menetapkan nilai saham yang akan ditawarkan. Hal ini

menyebabkan manajer perusahaan yang go public melakukan manajemen laba untuk memperoleh harga yang lebih tinggi atas sahamnya.

6. Pentingnya memberi informasi kepada investor

Informasi mengenai kinerja perusahaan harus disampaikan kepada

investor sehingga pelaporan laba perlu disajikan agar investor tetap

menilai bahwa perusahaan tersebut dalam kinerja yang baik.

2.1.2 Kualitas Audit

Laporan keuangan sebagai bentuk pertanggungjawaban manajemen

terhadap investor dan pemegang saham harus memiliki informasi yang

dapat dipercaya oleh semua pihak. Manipulasi yang dilakukan terhadap

laporan keuangan akan menurunkan kualitas informasi akuntansi dan

menghilangkan kepercayaan berbagai pihak. Auditor diharapkan dapat

mengurangi praktik manipulasi atau manajemen laba yang ada dalam

tercipta suatu pengendalian seperti preventive control, detective control dan

reporting control dalam perusahaan (Luhgiatno, 2008).

Menurut Antonius (2007), kualitas audit adalah kapasitas auditor

eksternal untuk mendeteksi kesalahan material dan bentuk penyimpangan

lainnya. Opini KAP merupakan sumber informasi bagi pihak di luar

perusahaan sebagai pedoman untuk pengambilan keputusan. Hanya KAP

yang berkualitas yang dapat menjamin bahwa laporan (informasi) yang

dihasilkannya reliable.

Menurut De Angelo (1981), kualitas audit adalah kemungkinan atau

probabilitas auditor yang mampu mengungkapkan dan melaporkan suatu

pelanggaran dalam sistem akuntansi kliennya.

Bartov, dkk. (2000) menunjukkan bahwa auditor berkualitas tinggi

lebih memilih untuk melaporkan kesalahan dan penyimpangan dan tidak

mau menerima praktek akuntansi yang menimbulkan pertanyaan. Sehingga

auditor yang berkualitas akan memiliki kemungkinan lebih besar untuk

mendeteksi manajemen laba. Isnugrahadi dan Kusuma (2009) menyatakan

hasil audit tidak bisa diamati secara langsung sehingga pengukuran variabel

kualitas audit maupun kualitas auditor menjadi sulit untuk dioperasionalkan.

Dimensi kualitas auditor yang paling sering digunakan dalam

penelitian adalah ukuran kantor akuntan publik atau KAP karena nama baik

perusahaan (KAP) dianggap merupakan gambaran yang paling penting.

Selain ukuran KAP, dimensi kualitas auditor yang lain adalah spesialisasi

26

Dalam penelitian ini kualitas auditor diukur menggunakan dimensi

ukuran KAP, yaitu KAP yang termasuk dalam Big Four dan KAP yang tidak termasuk dalam Big Four. Penggunaan KAP Big Four akan menjadi suatu sinyal kepada publik bahwa laporan keuangan perusahaan yang

dilaporkan memiliki reliabilitas yang tinggi. Auditor Big Four adalah auditor yang memiliki keahlian dan memiliki reputasi yang tinggi dibanding

auditor Non Big Four. Oleh karena itu, auditor Big Four berusaha secara sungguh-sungguh mempertahankan pangsa pasar, kepercayaan masyarakat,

dan reputasinya dengan cara memberi perlindungan kepada publik. Jika

auditor ini tidak dapat mempertahankan reputasinya maka masyarakat tidak

memberi kepercayaan terhadap auditor Big Four sehingga auditor ini akan tiada dengan sendirinya (Sanjaya, 2008). Opini KAP merupakan sumber

informasi bagi pihak di luar perusahaan sebagai pedoman untuk

pengambilan keputusan.

2.1.3. Komite Audit

Keberadaan Komite Audit pada perusahaan publik di Indonesia

secara resmi dimulai sejak bulan Juni 2000 yang ditandai dengan keluarnya

Keputusan Direksi BEJ No: Ke-315/BEJ/06/2000 perihal: Peraturan

Pencatatan Efek Nomor I-A: Tentang Ketentuan Umum Pencatatan Efek

Bersifat Ekuitas di Bursa. Pada bagian ini dinyatakan bahwa dalam rangka

Dalam penelitian ini dimensi yang digunakan untuk mengukur

Komite Audit adalah jumlah komite audit yang terlibat dalam perusahaan

dan total kehadiran anggota komite audit dalam perusahaan tersebut.

Tugas Komite Audit erat kaitannya dengan penelaahan terhadap

risiko yang dihadapi perusahaan dan ketaatan peraturan yang berlaku.

Keberadaan Komite Audit menjadi sangat penting sebagai salah satu

perangkat utama dalam penerapan good corporate governance dimana independensi, transparansi, akuntabilitas dan tanggungjawab, serta sikap

adil menjadi prinsip dan landasan organisasi perusahaan. Melalui Surat

Edaran Bapepam No. SE-03/PM/2000 tanggal 5 Mei 2000, Bapepam

mensyaratkan pembentukan Komite Audit pada perusahaan publik

Indonesia terdiri dari sedikitnya tiga orang anggota dan diketuai oleh

Komisaris Independen perusahaan dengan dua orang eksternal yang

independen terhadap perusahaan serta menguasai dan memiliki latar

belakang di bidang akuntansi dan keuangan.

Beberapa ketentuan Komite Audit yang efektif dalam rangka

meningkatkan kualitas pengelolaan perusahaan, antara lain sebagai berikut :

a. Pedoman Good Corporate Governance (Maret, 2001) yang menganjurkan semua perusahaan di Indonesia memiliki Komite Audit

b. Surat Edaran Bapepam No. SE-03/PM/2000 yang merekomendasikan

perusahaan-perusahaan publik memiliki Komite Audit, sebagaimana

28

tanggal 22 Desember 2003 tentang Peraturan Nomor IX.1.5 :

Pembentuan dan Pedoman Pelaksanaan Kerja Komite Audit.

c. Kep. 339/BEJ/2001, yang mengharuskan semua perusahaan yang

terdaftar di Bursa Efek Jakarta memiliki Komite Audit.

d. Keputusan Menteri BUMN No. Kep-103/MBU/2002 yang mengharuskan

semua BUMN mempunyai Komite Audit.

e. Keputusan Menteri BUMN No. Kep-117/M-MBU/2002 yang

mengharuskan semua BUMN mempunyai Komite Audit.

Menurut Komite Nasional Kebijakan Corporate Governance

(KNKG, 2002) Komite Audit adalah suatu komite yang beranggotakan satu

atau lebih anggota Dewan Komisaris dan dapat meminta kalangan luar

dengan berbagai keahlian, pengalaman, dan kualitas lain yang dibutuhkan

untuk mencapai tujuan Komite Audit.

Bursa Efek Indonesia melalui Kep. Direksi BEJ No.

Kep-315/BEJ/06/2000 menyatakan bahwa Komite Audit adalah komite yang

dibentuk oleh Dewan Komisaris perusahaan, yang anggotanya diangkat dan

diberhentikan oleh Dewan Komisaris, yang bertugas untuk membantu

melakukan pemeriksaan atau penelitian yang dianggap perlu terhadap

pelaksanaan fungsi direksi dalam pengelolaan perusahaan.

Peran Komite Audit adalah untuk mengawasi dan memberi masukan

kepada Dewan Komisaris dalam hal terciptanya mekanisme pengawasan

(FCGI, 2002). Komite Audit bertugas untuk memberikan pendapat kepada

Direksi kepada Dewan Komisaris, mengidentifikasi hal-hal yang

memerlukan perhatian Komisaris, dan melaksanakan tugas-tugas lain yang

berkaitan dengan tugas Dewan Komisaris.

Berdasarkan Keputusan Menteri BUMN Nomor:

Kep-103/MBU/2002, dalam membantu Komisaris/Dewan Pengawas, Komite

Audit bertugas:

a. Menilai pelaksanaan kegiatan serta hasil audit yang dilakukan oleh

Satuan Pengawasan Intern maupun Auditor Ekstern sehingga dapat

dicegah pelaksanaan dan pelaporan yang tidak memenuhi standar.

b. Memberikan rekomendasi mengenai penyempurnaan sistem

pengendalian manajemen perusahaan serta pelaksanaannya.

c. Memastikan bahwa telah terdapat prosedur review yang memuaskan terhadap informasi yang dikeluarkan BUMN, termasuk brosur, laporan

keuangan berkala, proyeksi/forecast dan lain-lain informasi keuangan yang disampaikan kepada pemegang saham.

d. Mengidentifikasi hal-hal yang memerlukan perhatian Komisaris/Dewan

Pengawas.

e. Melaksanakan tugas lain yang diberikan oleh Komisaris/Dewan

Pengawas sepanjang masih dalam lingkup tugas dan kewajiban

Komisaris/Dewan Pengawas berdasarkan ketentuan peraturan

30

Komite Audit yang efektif bekerja sebagai suatu alat untuk

meningkatkan efektifitas, tanggungjawab, keterbukaan dan objektifitas

Dewan Komisaris dan memiliki fungsi untuk :

a. Memperbaiki mutu laporan keuangan dengan mengawasi laporan

keuangan atas nama Dewan Komisaris

b. Menciptakan iklim disiplin dan kontrol yang akan mengurangi

kemungkinan penyelewengan-penyelewengan

c. Memungkinkan anggota non-eksekutif menyumbangkan suatu penilaian

independen dan memainkan suatu peranan yang positif

d. Membantu Direktur Keuangan, dengan memberikan suatu Kesempatan di

mana pokok-pokok persoalan yang penting yang sulit dilaksanakan dapat

dikemukakan

e. Memperkuat posisi auditor eksternal dengan memberikan suatu saluran

komunikasi terhadap pokok-pokok persoalan yang memprihatinkan

dengan efektif

f. Memperkuat posisi auditor internal dengan memperkuat independensinya

dari manajemen

g. Meningkatkan kepercayaan publik terhadap kelayakan dan objektifitas

laporan keuangan serta meningkatkan kepercayaan terhadap kontrol

internal yang lebih baik.

Namun, Kewenangan Komite Audit dibatasi oleh fungsi komite

sebagai alat bantu Dewan Komisaris, sehingga tidak memiliki otoritas

kecuali untuk hal spesifik yang telah memperoleh hak kuasa eksplisit dari

Dewan Komisaris, seperti mengevaluasi dan menentukan komposisi auditor

eksternal, dan memimpin suatu investigasi khusus. Peran dan tanggung

jawab Komite Audit dituangkan dalam Audit Committee Charter.

Audit Committee Charter atau Piagam Komite Audit merupakan dokumen formal sebagai bentuk wujud komitmen Komisaris dan Dewan

Direksi dalam usaha menciptakan kondisi pengawasan yang baik dalam

perusahaan. Piagam Komite Audit yang telah disahkan akan menjadi acuan

anggota Komite Audit dalam melaksanakan tugas dan tanggung jawabnya.

Piagam Komite Audit disosialisasikan kepada seluruh pihak terkait untuk

mewujudkan visi, misi, dan tujuan perusahaan. Piagam Komite Audit akan

membantu anggota baru dalam melakukan orientasi sebagai Komite Audit

dan berfungsi sebagai sarana komunikasi untuk menunjukkan komitmen

Komisaris dan Dewan Direksi terhadap efektivitas corporate governance, pengendalian internal, risk assessment, dan pengelolaan perusahaan secara keseluruhan (FCGI).

Struktur Komite Audit di Indonesia diatur dalam Keputusan Menteri

Nomor 117 tahun 2002 untuk perusahaan BUMN dan untuk perusahaan

publik diatur dalam Keputusan BEJ dan Peraturan Bapepam yang relevan.

Ketentuan mengenai Struktur Komite Audit menurut Keputusan Ketua

Bapepam No. Kep-41/PM/2003 tanggal 22 Desember 2003 tentang

Peraturan Nomor IX.1.5 : Pembentukan dan Pedoman Pelaksanaan Kerja

32

a. Anggota Komite Audit diangkat dan diberhentikan oleh Dewan

Komisaris dan dilaporkan kepada Rapat Umum Pemegang Saham

(RUPS).

b. Anggota Komite Audit yang merupakan Komisaris Independen bertindak

sebagai ketua Komite Audit. Dalam hal ini Komisaris Independen yang

menjadi anggota Komite Audit lebih dari satu orang maka salah satunya

bertindak sebagai Ketua Komite Audit.

Pembentukan dan Pedoman Pelaksanaan Kerja Komite Audit adalah

sebagai berikut :

a. Memiliki intregitas yang tinggi, kemampuan, pengetahuan dan

pengalaman yang memadai sesuai dengan latar belakang pendidikannya,

serta mampu berkomunikasi dengan baik.

b. Salah seorang dari anggota Komite Audit memiliki latar belakang

pendidikan akuntansi atau keuangan.

c. Memiliki pengetahuan yang cukup untuk membaca dan memahami

laporan keuangan.

d. Memiliki pengetahuan yang memadai tentang peraturan perundangan di

bidang Pasar Modal dan peraturan perundang-undangan lainnya.

e. Bukan merupakan orang dari Kantor Akuntan Publik yang memberikan

jasa audit dan atau non-audit pada emiten atau perusahaan publik yang

bersangkutan dalam satu tahun terakhir sebelum diangkat oleh Komisaris

dan bukan merupakan karyawan kunci emiten atau perusahaan publik

f. Bukan merupakan karyawan kunci emiten atau perusahaan publik dalam

1 (satu) tahun terakhir sebelum diangkat oleh Komisaris.

g. Tidak mempunyai saham baik langsung maupun tidak langsung pada

emiten atau perusahaan publik. Dalam hal anggota Komite Audit

memperoleh saham akibat suatu peristiwa hukum maka dalam jangka

waktu paling lama 6 (enam) bulan setelah diperolehnya saham tersebut

wajib mengalihkan kepada pihak lain.

h. Tidak memiliki hubungan afiliasi dengan emiten atau perusahaan publik,

Komisaris, Direksi atau pemegang saham utama emiten atau perusahaan

publik.

i. Tidak memiliki hubungan usaha baik langsung maupun tidak langsung

yang berkaitan dengan kegiatan usaha emiten atau perusahaan publik.

j. Bertanggung jawab atas agenda dan bahan-bahan pendukung yang

diperlukan serta wajib melaporkan aktivitas rapat Komite Audit ini

kepada dewan komisaris.

Apabila Komite Audit menemukan hal-hal yang diperkirakan dapat

mengganggu kegiatan perusahaan, Komite Audit wajib menyampaikannya

kepada dewan komisaris selambat-lambatnya sepuluh hari kerja. Laporan

yang dibuat dan disampaikan Komite Audit kepada komisaris utama adalah:

1. Laporan triwulan mengenai tugas yang dilaksanakan dan realisasi

program kerja dalam triwulan bersangkutan.

34

3. Laporan atas setiap penugasan khusus yang diberikan oleh dewan

komisaris.

Dalam laporan Komite Audit kepada dewan komisaris, Komite

Audit memberikan kesimpulan dari diskusi dengan auditor eksternal tentang

temuan mereka yang berhubungan dengan peninjuan tengah tahun dan

laporan keuangan tahunan, rekomendasi atas pengangkatan auditor eksternal

dan setiap masalah pengunduran diri, penggantian dan pemberhentian

perikatannya, kesimpulan tentang nilai fungsi audit internal dan tanggapan

atas penemuan audit internal, serta kesimpulan atas kinerja sistem kontrol

internal.

Rapat Komite Audit berfungsi sebagai media komunikasi formal

anggota komite Audit dalam mengawasi proses corporate governance, memastikan bahwa manajemen senior membudayakan corporate governance, memonitor bahwa perusahaan tunduk pada code of conduct, mengerti semua pokok persoalan yang mungkin dapat mempengaruhi

kinerja finansial atau non-finansial perusahaan, memonitor bahwa

perusahaan tunduk pada tiap undang-undang dan peraturan yang berlaku,

dan mengharuskan auditor internal melaporkan secara tertulis hasil

pemeriksaan corporate governance dan temuan lainnya.

2.1.4 Good Corporate Governance

Good Corporate Governance merupakan suatu sistem yang mengatur dan mengendalikan perusahaan yang diharapkan dapat

saham (Herawaty, 2008). Dalam Good Corporate Governance terdapat

empat prinsip utama, sebagaimana dikemukakan oleh Isgiyarta dan

Tristiarini (2005) dalam Praditia (2010), yaitu Transparansi, Kewajaran,

Akuntabilitas dan Responsibilitas.

Esensi good corporate governance adalah peningkatan kinerja perusahaan melalui pemantauan kinerja manajemen dan adanya

akuntabilitas manajemen terhadap stakeholder dan pemangku kepentingan lainnya berdasarkan kerangka aturan dan peraturan berlaku.

Mekanisme good corporate governance merupakan suatu aturan main, prosedur dan hubungan yang jelas antara pihak yang mengambil

keputusan dengan pihak yang melakukan kontrol dimana selanjutnya

dilakukan pengawasan terhadap keputusan tersebut (Fatayatiningrum,

2011). Mekanisme good corporate governance mengacu pada sekumpulan mekanisme yang mempengaruhi keputusan yang akan diambil oleh manajer

ketika terjadi pemisahan antara kepemilikan dan pengendalian

(Purwaningtyas, 2011).

Ada 3 mekanisme Good Corporate Governance yang sering dipakai dalam berbagai penelitian mengenai Good Corporate Governance yang bertujuan untuk mengurangi konflik keagenan,yaitu :

1. Komisaris Independen

Menurut KNKCG (Komite Nasional Kebijakan Corporate

Governance), Komisaris Independen anggota dewan komisaris yang tidak

36

saham pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya

yang dapat mempengaruhi kemampuannya untuk bertindak independen atau

bertindak semata-mata demi kepentingan perusahaan.

Tugas dewan komisaris independen adalah mensupervisi dan memberi

nasihat kepada dewan direksi, dan memastikan bahwa perusahaan telah

melaksanakan tanggung jawab kepada para stakeholder. Komisaris Independen bertujuan untuk menyeimbangkan dalam pengambilan

keputusan khususnya dalam rangka perlindungan terhadap pemegang saham

minoritas dan pihak-pihak lain yang terkait. Dalam menjalankan fungsinya,

dewan komisaris independen harus membebaskan diri dari kepentingan

pihak-pihak lain yang berpotensi memunculkan konflik kepentingan dan

menjalankan fungsinya sesuai dengan kompetensi yang memadai

(Wicaksono,2013).

2. Kepemilikan Institusional

Jensen dan Meckling (1976) menyatakan bahwa kepemilikan

institusional memiliki peranan yang sangat penting dalam meminimalisasi

konflik keagenan yang terjadi antara manajer dan pemegang saham.

Keberadaan investor institusional dianggap mampu menjadi mekanisme

monitoring yang efektif dalam setiap keputusan yang diambil oleh manajer. Hal ini disebabkan investor institusional terlibat dalam pengambilan yang

strategis sehingga tidak mudah percaya terhadap tindakan manipulasi laba.

manajemen karena dengan adanya kepemilikan institusional akan

mendorong peningkatan pengawasan yang lebih optimal.

Monitoring tersebut tentunya akan menjamin kemakmuran untuk

pemegang saham, pengaruh kepemilikan institusional sebagai agen

pengawas ditekan melalui investasi mereka yang cukup besar dalam pasar

modal. Monitoring yang dilakukan pihak institusi tentu lebih efektif

dibandingkan oleh pihak individu karena institusi memiliki sumber daya dan

kemampuan yang lebih besar sehingga mampu melakukan monitoring yang

lebih kuat. Hal ini menyebabkan dengan adanya kepemilikan institusional,

perusahaan akan semakin terdorong untuk mengungkapkan informasi lebih

cepat untuk menghindari berkurangnya relevensi dari informasi tersebut

(Utami, 2011).

3. Kepemilikan Manajerial

Kepemilikan Manajerial yaitu kepemilikan saham suatu perusahaan

oleh pihak manajemen. Dengan adanya kepemilikan manajerial, manajemen

tidak hanya berfungsi sebagai pengelola perusahaan namun juga sebagai

pemegang saham. Jika suatu perusahaan memiliki kepemilikan manajerial

yang tinggi, manajer jauh lebih peduli tentang kepentingan pemegang

saham dan opsi saham akan memiliki insentif untuk kontribusi perusahaan.

Jensen dan Meckling (1976) menyatakan bahwa untuk meminimalkan

konflik keagenan adalah dengan meningkatkan kepemilikan manajerial di

38

kepemilikan saham yang dimiliki manajer, direksi, komisaris, maupun pihak

lain yang secara aktif ikut dalam pengambilan keputusan perusahaan.

2.2. Tinjauan Penelitian Terdahulu

Beberapa penelitian terdahulu telah melakukan penelitian mengenai

manajemen laba. Purwanti (2012) meneliti pengaruh antara kecakapan manajerial,

kualitas auditor, komite audit, firm size dan leverage terhadap manajemen laba.

Peneliti ini menyimpulan bahwa kecakapan manajerial dan leverage berpengaruh

positif terhadap manajemen laba,juga kualitas auditor,komite audit dan firm size

berpengaruh positif terhadap manajemen laba.

Aji (2012) meneliti pengaruh antara karakteristik komite audit terhadap

kualitas laba dan manajemen laba di Bursa Efek Indonesia. Peneliti ini

menyimpulkan bahwa ukuran komite audit, proporsi komite audit dan frekuensi

pertemuan komite audit independen berpengaruh signifikan negatif terhadap

manajemen laba, sedangkan ukuran Komite Audit , proporsi komite audit dan

frekuensi pertemuan komite audit independen berpengaruh positif terhadap

kualitas laba.

Herawaty meneliti pengaruh antara mekanisme good corporate

governance, independensi auditor, kualitas Audit dan faktor lainnya terhadap

manajemen laba. Peneliti menyimpulkan bahwa leverage, kualitas Audit, dan

profitabilitas berpengaruh positif terhadap manajemen laba, sedangkan

kepemilikan institusional, kepemilikan manajemen, komite audit, komisaris

independen, independensi, dan ukuran perusahaan tidak berpengaruh terhadap

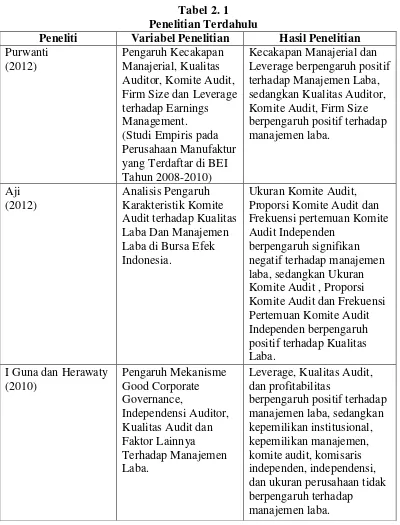

Tabel 2. 1 Penelitian Terdahulu

Peneliti Variabel Penelitian Hasil Penelitian

Purwanti (2012)

Pengaruh Kecakapan Manajerial, Kualitas Auditor, Komite Audit, Firm Size dan Leverage terhadap Earnings Management. (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2008-2010)

Kecakapan Manajerial dan Leverage berpengaruh positif terhadap Manajemen Laba, sedangkan Kualitas Auditor, Komite Audit, Firm Size berpengaruh positif terhadap Laba di Bursa Efek Indonesia.

Ukuran Komite Audit, Proporsi Komite Audit dan Frekuensi pertemuan Komite Audit Independen

berpengaruh signifikan negatif terhadap manajemen laba, sedangkan Ukuran Komite Audit , Proporsi Komite Audit dan Frekuensi Pertemuan Komite Audit Independen berpengaruh positif terhadap Kualitas Laba.

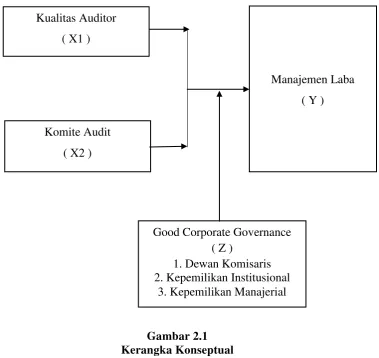

40 2.3. Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

Berdasarkan uraian teori yang telah dikemukakan sebelumnya dan tinjauan

peneliti terdahulu, maka variabel yang terkait dalam penelitian ini dapat

dirumuskan melalui satu kerangka konseptual tersebut. Penelitian ini dilakukan

dengan tujuan untuk mengetahui pengaruh kualitas auditor dan komite audit

terhadap manajemen laba, juga untuk menguji apakah Good Corporate Governance sebagai variabel pemoderasi dapat memperkuat atau memperlemah hubungan antara kualitas auditor dan komite audit terhadap manajemen laba.

Manajemen Laba

( Y ) Kualitas Auditor

( X1 )

Komite Audit

( X2 )

Good Corporate Governance ( Z )

1. Dewan Komisaris 2. Kepemilikan Institusional

Good Corporate Governance dipilih menjadi variabel pemoderasi karena Good Corporate Governance menjadi bagian dari sistem yang mempengaruhi proses penyusunan laporan keuangan.

2.4. Hipotesis Penelitian

Berdasarkan kerangka konseptual yang diuraikan sebelumnya dapat

dirumuskan hipotesis penelitian sebagai berikut:

H1: Kualitas Audit dan komite audit berpengaruh terhadap Manajemen Laba

secara simultan dan parsial..

H2: Good Corporate Governance pemoderasi hubungan Kualitas Audit