Pengaruh Konservatisme Akuntansi Terhadap Kualitas Laba Akrual Dengan Good Corporate Governance (GCG) Sebagai Variabel Pemoderasi Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2009-2013

Teks penuh

Gambar

Dokumen terkait

Penelitian ini menggunakan dua faktor yang diduga mempengaruhi kualitas laba yaitu konservatisme akuntansi dan Good Corporate Governance karena kedua faktor ini dapat menjadi

“Pengaruh Kecakapan Manajerial Terhadap PraktikManajemen Laba dengan Corporate Governance sebagai Variabel Pemoderasi”, Diponegoro Journal of Accounting, Vol 2, No.4, Tahun

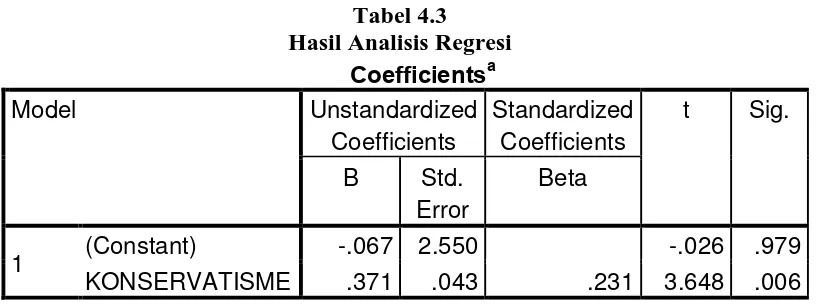

Hasil uji statistik menunjukkan jumlah Dewan Komisaris merupakan pemoderasi atau variabel yang dapat menginteraksi hubungan konservatisme akuntansi dengan penilaian

ANALISIS PENERAPAN GOOD CORPORATE GOVERNANCE (GCG), MANAJEMEN RISIKO DAN PENGARUHNYA TERHADAP LABA..

"Penganguh Karakteristik Dewan Komisaris sebagai Mekanisme Good Corporate Governance terhadap Tingkat Konservatisme Akuntansi pada Perusahaan Manufaktur yang

Penelitian mengenai konservatisme akuntansi dan good corporate governance sebagai variabel moderasi telah sering dilakukan dalam penelitian terdahulu.Penelitian

Fenomena ini mendorong peneliti untuk melakukan suatu penelitian lebih lanjut mengenai pengaruh Good Corporate Governance GCG terhadap manajemen laba ( earning

PENGARUH GOOD CORPORATE GOVERNANCE, KONSERVATISME AKUNTANSI DAN UKURAN PERUSAHAAN TERHADAP MANAJAEMEN LABA PADA SEKTOR BARANG KONSUMSI YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE