1 SKRIPSI

PENGARUH FAKTOR INTERNAL TERHADAP KEMAMPULABAAN INDUSTRI PERBANKAN DI BURSA EFEK INDONESIA

OLEH

DEWI PASKA SITUMORANG 130521100

PROGRAM STUDI S1 MANAJEMEN EKSTENSI DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

2 ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh variabel Loan to

Deposite Ratio (LDR), Non Performing Loan (NPL), Earning asset Ratio (EAR),

Loan to Asset Ratio (LAR), Capital Adequacy Ratio (CAR), dan Net Interest

Margin (NIM) terhadap Return On Asset (ROA). Populasi yang digunakan dalam

penelitian ini adalah Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia pada periode 2011- 2014. Dengan menggunakan metode purposive

sampling, diambil sebanyak 11 bank. Teknik analisis yang digunakan adalah

regresi linear berganda.

Hasil Penelitian ini menemukan bahwa Loan to Deposit Ratio (LDR),

Capital Adequacy Ratio (CAR) berpengaruh negatif dan signifikan terhadap ROA,

Loan to Asset Ratio (LAR), Net Interest Margin (NIM) berpengaruh positif dan

signifikan terhadap ROA sedangkan Non Performing Loan (NPL) berpengaruh negatif dan tidak signifikan terhadap ROA dan Earning Asset Ratio (EAR) berpengaruh positif dan tidak signifkan terhadap ROA.

Kata Kunci : LDR, NPL, EAR, LAR, CAR dan NIM

3 ABSTRACT

This research aim to analyze the effect of the Loan to Deposite Ratio

(LDR), Non Performing Loan (NPL), Earning Asset Ratio (EAR), Loan to Asset

Ratio (LAR), Capital Adequacy Ratio (CAR) and Net Interest Margin (NIM) on

Return On Asset (ROA). Population used in this research is banks company

during period 2011 until 2014 listed in BEI. Purposive sampling method were

used in this research and 11 bank selected as the sample of the research. Analysis

technique used multiple linear regression analysis.

The results of this research found that Loan to Deposit Ratio (LDR), Capital

Adequacy Ratio (CAR) has significant negative effect to Return On Asset (ROA),

Loan to Asset Ratio (LAR), Net Interest Margin (NIM) has significant positive

effect to Return On Asset , Non Performing Loan (NPL) hasn’t significant

negative effect to Return On Asset and Earning Asset Ratio (EAR) hasn’t

significant positive effect to Return On Asset (ROA).

Keyword: LDR, NPL, EAR, LAR, CAR and NIM

4 KATA PENGANTAR

Puji dan Syukur penulis sampaikan kepada Tuhan Yesus Kristus atas berkat dan kasih- Nya sehingga penulis mampu menyelesaikan pembuatan skripsi ini sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi Departemen Manajemen pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Saya menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu dengan besar hati saya bersedia menerima kritikan dan saran yang bersifat membangun dari berbagai pihak yang berkepentingan terhadap skripsi ini.

Skripsi ini berjudul “ Pengaruh Faktor Internal Terhadap Kemampulabaan Industri Perbankan di Bursa Efek Indonesia”. Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada Ayahanda tercinta dan Ibunda tercinta yang senantiasa mendoakan dan mendukung, serta telah memberikan limpahan kasih sayang yang luar biasa kepada penulis, dan atas setiap pengorbanan materil yang tidak dapat penulis sebutkan.

Ucapan terima kasih juga diberikan kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu:

1. Bapak Prof. Dr. Azhar Maksum, M. Ec. Ac, Ak selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, ME selaku Ketua Departemen Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan selaku dosen pembaca

5 penilai saya yang telah banyak memberikan saran dan masukan untuk kesempurnaan skripsi ini.

3. Ibu Dra. Marhayanie, M.Si selaku Sekretaris Departemen Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dr. Endang Sulistya Rini, SE, M.Si selaku Ketua Pogram Studi S-1 Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 5. Ibu Dra. Friska Sipayung, M.Si selaku Sekretaris Pogram Studi S-1

Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 6. Ibu Dra. Nisrul Irawati, MBA selaku dosen pembimbing saya yang telah

banyak memberikan arahan, bimbingan, dan motivasi serta saran kepada penulis dalam menyelesaikan skripsi ini.

7. Seluruh dosen dan Pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara untuk segala jasa- jasanya kepada penulis selama masa perkuliahan.

8. Kepada kakak saya Sinta dan adik saya Juni dan Eci buat dukungan dan doa dan semangatnya kepada saya.

9. Kepada Chanra yang selalu membantu dan memberi semangat dan juga doanya selama ini.

10. Kepada teman- teman KEJAR KITA, ricky, tari,helti,afni kalian emang hebat memberi motivasi kepada saya.

11. Kepada teman- teman kampus saya serik, christa, tari, astri, santa, arman, nova, mawan, rio dan teman- teman saya yang tidak dapat saya sebut satu

6 persatu. Terimakasih atas kerjasama dan bantuannya dan suka duka yang kita hadapi dalam penulisan skripsi ini.

12. Semua orang yang turut mengambil bagian dalam penyelesain skripsi ini, tidak tersebutkan, tidak berarti mengurangi rasa terimakasih penulis.

Akhir kata penulis berharap semoga skripsi ini bermanfaat bagi pembaca dan peneliti lainnya.

Medan, September 2015

Penulis

Dewi Paska Situmorang

7 DAFTAR ISI

Halaman

ABSTRAK………... i

ABSTRACT……… ii

KATA PENGANTAR……….. iii

DAFTAR ISI………. vi

DAFTAR TABEL ……… … ix

DAFTAR TABEL……… x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan dan Manfaat Penelitian ... 8

1.3.1Tujuan Penelitian………... 8

1.3.2 Manfaat Penelitian ……… 8

BAB II TINJAUAN PUSTAKA ... 10

2.1 Landasan Teoritis ... 10

2.1.1 Pengertian Bank dan Faktor Internal Perbankan ... 10

2.1.2 Penilaian Tingkat Kesehatan Bank ... 12

2.1.3 Tugas dan Fungsi Bank ... 14

2.1.4 Jenis- jenis bank ... 15

2.1.5 Kinerja Keuangan dan Laporan Keuangan ... 19

2.1.6. Analisis Rasio Keuangan ... 24

8

2.12 Capital Adequacy Ratio (CAR)…………..……….. 31

2.13 Net Interest Margin (NIM)……… 32

2.2 Penelitian Terdahulu………... 33

2.3. Kerangka Konseptual………... 37

3.4.1 Variabel Dependen (Y)……….... 43

3.4.2 Variabel independen (X)……… 44

3.5 Populasi dan sampel Penelitian………...….. 47

3.8.2.1 Analisis Regresi Linear Berganda………... 50

3.9 Pengujian asumsi Klasik………...….... 51

3.9.1 Uji Normalitas………. 51

9

4.1 Deskripsi Objek Penelitian………56

4.2 Analisis Data……… 56

4.2.1 Statistik Deskriptif……… 56

4.2.2 Uji Asumsi Klasik……….. 60

4.2.2.1 Uji Normalitas………... 60

4.2.2.2 Uji Multikolinearitas………. 63

4.2.2.3 Uji Autokorelasi……… 65

4.2.2.4 Uji Heterokedastisitas………... 65

4.3 Hasil Uji Hipotesis Penelitian……….. 67

4.3.1 Analisi Regresi Linear Berganda ………. 67

4.4 Pengujian Hipotesis……… 69

4.4.1 Uji signifikansi simultan ( Uji- F)……… 69

4.4.2 Uji Signifikansi Parsial ( Uji – t)………. 70

4.4.3 Koefisien Determinasi (R2)………. 72

4.5 Pembahasan Hasil Penlitian……… 73

BAB V KESIMPULAN DAN SARAN……… 79

5.1 Kesimpulan……….. 79

5.2 Saran……… 80

DAFTAR PUSTAKA ……… ……….. …..81 DAFTAR LAMPIRAN

10 DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Dinamika Rasio Keuangan ... 4

2.1 Tinjauan Penelitian terdahulu ... 36

3.1 Operasionalisasi Variabel... 46

3.2 Daftar Bank yang terdafatar diBursa Efek Indonesia ... 48

4.1 Statistik Deskriptif……….……… 57

4.2 Hasil Uji Normalitas………..……….. 61

4.3 Hasil Uji Multikolinearitas……….………. 64

4.4 Hasil Uji Autokorelasi……….……… 65

4.5 Hasil Uji analisi Regresi Berganda……….……….……..…. 67

4.6 Hasil Uji F Test……….. 70

4.7 Hasil Uji Signifikansi Parsial ( Uji-t)………. 71

4.8 Hasil Uji Koefisien Determinasi………. 73

11 DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual Penelitian ... 40

4.1 Histogram Uji Normalitas……… 62

4.2 Grafik Normal Probability Plot……….. 63

4.3 Grafik Scatterplot……….……….. 66

12 DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran 1 Hasil Perhitungan Rasio Loan to Deposit Ratio (LDR),

Non Performing Loan (NPL), Equity To Total Asset Ratio

(EAR), Loan To Asset Ratio (LAR), Capital Adequacy

Ratio (CAR). Net Interest Margin (NIM) dan

Return On Asset ………... 87

Lampiran 2 Hasil Output SPSS………9

2 ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh variabel Loan to

Deposite Ratio (LDR), Non Performing Loan (NPL), Earning asset Ratio (EAR),

Loan to Asset Ratio (LAR), Capital Adequacy Ratio (CAR), dan Net Interest

Margin (NIM) terhadap Return On Asset (ROA). Populasi yang digunakan dalam

penelitian ini adalah Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia pada periode 2011- 2014. Dengan menggunakan metode purposive

sampling, diambil sebanyak 11 bank. Teknik analisis yang digunakan adalah

regresi linear berganda.

Hasil Penelitian ini menemukan bahwa Loan to Deposit Ratio (LDR),

Capital Adequacy Ratio (CAR) berpengaruh negatif dan signifikan terhadap ROA,

Loan to Asset Ratio (LAR), Net Interest Margin (NIM) berpengaruh positif dan

signifikan terhadap ROA sedangkan Non Performing Loan (NPL) berpengaruh negatif dan tidak signifikan terhadap ROA dan Earning Asset Ratio (EAR) berpengaruh positif dan tidak signifkan terhadap ROA.

Kata Kunci : LDR, NPL, EAR, LAR, CAR dan NIM

3 ABSTRACT

This research aim to analyze the effect of the Loan to Deposite Ratio

(LDR), Non Performing Loan (NPL), Earning Asset Ratio (EAR), Loan to Asset

Ratio (LAR), Capital Adequacy Ratio (CAR) and Net Interest Margin (NIM) on

Return On Asset (ROA). Population used in this research is banks company

during period 2011 until 2014 listed in BEI. Purposive sampling method were

used in this research and 11 bank selected as the sample of the research. Analysis

technique used multiple linear regression analysis.

The results of this research found that Loan to Deposit Ratio (LDR), Capital

Adequacy Ratio (CAR) has significant negative effect to Return On Asset (ROA),

Loan to Asset Ratio (LAR), Net Interest Margin (NIM) has significant positive

effect to Return On Asset , Non Performing Loan (NPL) hasn’t significant

negative effect to Return On Asset and Earning Asset Ratio (EAR) hasn’t

significant positive effect to Return On Asset (ROA).

Keyword: LDR, NPL, EAR, LAR, CAR and NIM

1 BAB I

PENDAHULUAN

1.1

Latar Belakang Masalah

Perbankan mempunyai peran yang sangat penting dalam pencapaian tujuan nasional yang berkaitan dalam peningkatan dan pemerataan taraf hidup masyarakat serta menunjang berjalanya roda perekonomian mengingat fungsinya sebagai lembaga intermediasi, penyelenggara transaksi pembayaran, serta alat transaksi kebijakan moneter.

Bank merupakan suatu lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak-pihak yang memiliki dana (surplus unit) dengan pihak-pihak yang memerlukan dana (defisit unit) serta sebagai lembaga yang berfungsi memperlancar aliran lalu lintas pembayaran dan mendukung pelaksanaan pembangunan nasional, yakni dalam rangka meningkatkan pemerataan pembangunan dan hasil-hasilnya, pertumbuhan ekonomi dan stabilitas nasional kearah peningkatan taraf hidup rakyat banyak. Bank juga mempunyai peran sebagai pelaksanaan kebijakan moneter dan pencapaian stabilitas sistem keuangan, sehingga diperlukan perbankan yang sehat, transparan dan dapat dipertanggungjawabkan (Booklet Perbankan Indonesia 2011).

2 dengan fungsi penghimpunan dana ini, bank sering pula disebut lembaga kepercayaan. Sejalan dengan karakteristik usahanya tersebut, maka bank merupakan suatu segmen usaha yang kegiatannya banyak diatur oleh pemerintah (Kasmir, 2008:1).

Bank Indonesia saat ini melihat bahwa kondisi industri perbankan di Indonesia masih sangat sehat dalam mengahadapi gejolak perekonomian global dan domestik. Perkembangan positif terus terjadi pada perbankan di Indonesia semenjak dilaksanakannya program stabilitas. Secara umum kondisi perbankan di Indonesia jauh lebih baik dibanding kondisi pada tahun 1997-1998 dimana lemahnya ketahanan akibat tata kelola dan penerapan manajemen risiko yang buruk menjadikan industri perbankan sebagai pintu masuk krisis saat itu (infobanknews.com. 2014).

Berkembangnya lembaga keuangan bank dalam perekonomian, sangat ditentukan oleh besarnya tingkat keuntungan yang diperoleh dalam kegiatan operasionalnya. Tujuan utama operasional bank adalah mencapai tingkat profitabilitas yang maksimal. Profitabilitas merupakan kemampuan bank untuk menghasilkan /memperoleh laba secara efektif dan efisien.

Tingkat profitabilitas ini diukur dengan menggunakan rasio keuangan

Return On Asset (ROA) karena ROA pada umumya digunakan oleh perbankan

3 ROA karena Bank Indonesia lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan asset yang dananya sebagian besar berasal dari dana simpanan masyarakat sehingga ROA lebih mewakili dalam mengukur tingkat profitabilitas perbankan. Semakin besar ROA menunjukkan kinerja perusahaan semakin baik, karena tingkat pengembalian (return) semakin besar (Husnan, 2004:25).

Pencapaian tingkat keuntungan yang tinggi bagi bisnis bank dapat dipengaruhi oleh beberapa faktor yang mendukung. Dalam hal ini tingkat profitabilitas bank dapat dipengaruhi oleh faktor internal bank yaitu adanya berbagai rasio keuangan yang dianalisis dalam bentuk laporan keuangan yang mendukung profitabilitas bank tersebut dan memberikan pesan kepada pihak manajemen bank agar mampu menjaga kondisi kesehatan perbankan. Faktor internal perbankan merupakan variabel-variabel yang memiliki hubungan langsung dengan manjemen bank dalam memperoleh laba (Harahap,2010:300).

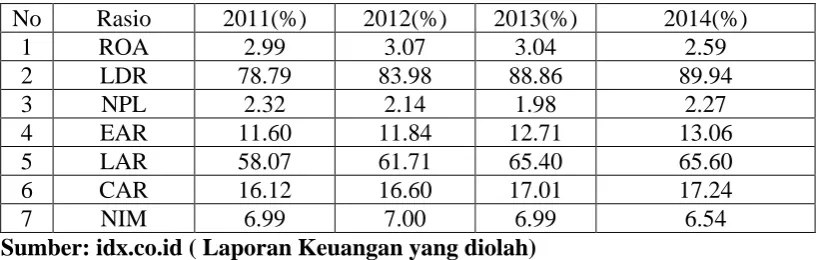

4 Tabel 1. 1

Dinamika Rasio Keuangan Rata- Rata LDR, NPL, EAR, LAR, CAR, NIM dan ROAPerbankan tahun 2011-2014

Sumber: idx.co.id ( Laporan Keuangan yang diolah)

Tabel 1.1 menunjukkan kinerja keuangan yang diukur dari tingkatan rasio. Rasio Return On Asset (ROA) dari tahun 2011 sampai dengan tahun 2014 menunjukkan rata-rata ROA yang mengalami fluktuasi. Jika dilihat dari perhitungan rata- rata ROA tahun 2011 yaitu sebesar 2.99% dan tahun 2012 sebesar 3.07%, maka rata- rata ROA dari tahun 2011 menuju ke tahun 2012 mengalami kenaikan, berbeda halnya dari tahun 2013 menuju tahun 2014 mengalami penurunan dengan nilai rata –rata ROA tahun 2013 sebesar 3.04% dan tahun 2014 mengalami penurunan dengan nilai rata –rata ROA sebesar 2.59%.

5 Jika dilihat dari Tabel 1.1, nilai rata- rata LDR dari tahun ke tahun mengalami kenaikan, tetapi jika dilihat hubungan antara rasio keuangan LDR dengan ROA, data ini tidak konsisten karena nilai LDR mengalami kenaikan terus menerus dari tahun 2011 sampai dengan tahun 2014, sedangkan nilai rata- rata ROA berfluktuasi dari tahun ke tahun mengalami kenaikan dan penurunan. Sesuai dengan teori menyatakan bahwa semakin tinggi LDR menunjukkan semakin baik kondisi likuiditas bank, sebaliknya semakin rendah rendah LDR menunjukkan kurangnya efektivitas bank dalam menyalurkan kredit. Semakin tinggi LDR maka laba perusahaan mempunyai kemungkinan untuk meningkat dengan catatan bahwa bank tersebut mampu menyalurkan kreditnya dengan optimal Kartika (2006:46).

Rasio keuangan Non Performing Loan (NPL) tahun 2011 sebesar 2.32% dan menurun pada tahun 2012 sebesar 2.14%. Untuk tahun 2013 ke tahun 2014 mengalami peningkatan, yaitu pada tahun 2013 sebesar 1.98% dan tahun 2014 sebesar 2.27%. Bila dilihat dari nilai rata – rata, rasio keuangan NPL dan ROA tidak mempunyai data konsisten. Hal ini dapat dilihat dari nilai rata- rata ROA dan NPL mengalami fluktuasi. Non Performing Loan (NPL) mencerminkan

risiko kredit, semakin kecil Non Performing Loan (NPL), maka semakin kecil pula risiko kredit yang ditanggung oleh pihak bank, dan akan meningkatkan profitabilitas perbankan (Arimi, 2012:39) (Mahardian, 2008 :44).

6 pada tahun 2014 sebesar 13.06%. Bila dilihat dari nilai rata- rata, rasio keuangan

Equity to Total Asset Ratio (EAR) dan rasio Rasio Return On Asset (ROA) tidak

mempunyai data yang konsisten karena bila dilihat dari tabel bahwa kenaikan EAR tidak diikuti oleh kenaikan rasio keuangan Return On Asset (ROA) dan terlihat jelas pada tahun 2013 dan tahun 2014, bahwa ketika EAR naik tidak sebalikya dengan ROA. Hubungannya dengan ROA bahwa sesuai dengan teori semakin tinggi nilai EAR, maka akan semakin baik anggaran bank dalam membelanjakan investasinya sehingga kemampuan bank dalam meningkatkan labanya menjadi semakin optimal (Hendrayanti, 2013).

Rasio Loan to Assets ratio (LAR) mengalami peningkatan setiap tahunnya, pada tahun 2011 nilai rata- rata LAR sebesar 58.07%, tahun 2012 nilai LAR sebesar 61.71%, tahun 2013 sebesar 65.40% dan pada tahun 2014 meningkat kembali sebesar 65.60%. Bila dilihat nilai rata- rata rasio keuangan Loan to Assets

ratio (LAR) dan rasio keuangan Return On Asset (ROA) bahwa pada tahun 2013

dan tahun 2014 kenaikan LAR tidak didukung dengan kenaikan ROA. Sesuai dengan teori menyatakan bahwa semakin tinggi kredit yang diberikan (LAR) maka semakin besar pendapatan bunga yang diperoleh, sehingga tingkat pengembalian aset (ROA) akan semakin tinggi dan laba juga akan semakin meningkat (Hendrayanti, 2013).

7 pada tahun 2013 nilai CAR sebesar 17.01% dan tahun 2014 sebesar 17.24 sedangkan rasio ROA mengalami penurunan di tahun 2013 dan tahun 2014.. Hubungannya ke ROA adalah bahwa dalam teori menyatakan bahwa semakin tinggi Capital Adequacy Ratio (CAR) maka ROA akan meningkat. Rendahnya

Capital Adequacy Ratio (CAR) menyebabkan turunnya kepercayaan

masyarakat terhadap bank yang pada akhirnya dapat menurunkan profitabilitas. (Kartika, 2006:46)

Rasio Net Interest Margin (NIM) berfluktuasi. Pada tahun 2011 nilai rata- rata NIM sebesar 6.99% dan meningkat di tahun 2012 sebesar 7.00% dan mengalami penurunan di tahun 2013 dan tahun 2014 yaitu sebesar 6.99% dan 6.54%. Hal ini sejalan dengan rasio ROA bahwa ketika nilai rata- rata NIM naik maka diikuti kenaikan ROA dan begitu juga sebaliknya. Sesuai dengan teori menyatakan bahwa semakin tinggi NIM maka akan meningkatkan pendapatan bunga atas aktiva produktif yang dikelola bank sehingga ROA semakin meningkat (Dwihilda, 2008).

Melihat fenomena yang terjadi, maka dilakukan penelitian dengan judul “Pengaruh Faktor Internal Terhadap Kemampulabaan Industri Perbankan di Bursa Efek Indonesia”

1.2

Perumusan Masalah

Perumusan masalah yang dikemukakan dalam penelitian ini adalah, “Apakah Loan to Deposite Ratio (LDR), Non Performing Loan (NPL), Equity to

8 (CAR), Net Interest Margin (NIM) berpengaruh terhadap kemampulabaan perbankan yang diukur dengan Return on Asset (ROA)?”

1.3

Tujuan dan Manfaat Penelitian

1.3.1Tujuan Penelitian

Sesuai dengan rumusan masalah di atas, maka tujuan dari penelitian ini adalah Untuk mengetahui dan menganalisis pengaruh Loan to Deposite Ratio (LDR), Non Performing Loan (NPL), Equity to Total Asset Ratio (EAR), Loan to

Assets ratio (LAR), Capital Adequacy Ratio (CAR), Net Interest Margin (NIM)

terhadap kemampulabaan perbankan yang diukur dengan Return on Asset (ROA).

1.3.2Manfaat Penelitian

1. Perusahaan

Hasil penelitian ini diharapkan dapat menjadi dasar untuk merencanakan pengelolaan dana dalam rangka meningkatkan laba perbankan pada periode berikutnya.

2. Penulis

Penelitian ini diharapkan menambah pengetahuan serta memahami rasio keuangan. Hal ini merupakan masukan bagi penulis sebagai perbandingan dari teori-teori yang selama ini diterima penulis dibangku perkuliahan. 3. Akademisi

9 BAB II

TINJAUAN PUSTAKA

2.1

Landasan teori

2.1.1Pengertian Bank dan Faktor- Faktor Internal Perbankan

Dalam pembicaraan sehari-hari, bank dikenal sebagai lembaga keuangan yang kegiatan utamanya menerima simpanan giro, tabungan dan deposito. Kemudian bank juga dikenal sebagai tempat untuk meminjam uang (kredit) bagi masyarakat yang membutuhkannya. Disamping itu bank juga dikenal sebagai tempat untuk menukar uang, memindahkan uang atau menerima segala macam bentuk pembayaran dan setoran seperti pembayaran listrik, telepon, air, pajak, uang kuliah dan pembayaran lainnya, dalam hal lain Bank juga difokuskan untuk

10 Pengertian menyalurkan dana adalah melemparkan kembali dana yang diperoleh lewat simpanan giro, tabungan, dan deposito ke masyarakat dalam bentuk pinjaman (kredit) bagi bank yang menerapkan prinsip konvensional atau pembiayaan bagi bank yang menerapkan prinsip syariah. Dalam pemberian kredit disamping dikenakan bunga yang dilakukan oleh bank yang merapkan prinsip konvensional, bank tersebut juga mengenakan jasa pinjaman kepada penerima kredit (debitur) dalam bentuk biaya administrasi serta biaya komisi (Kasmir, 2002:13).

Dari pengertian tersebut dapat dikemukakan bahwa usaha bank selalu berkaitan dengan masalah keuangan, yaitu menghimpun dana, menyalurkan dana dan memberikan jasa bank lainnya. Dengan demikian bank sebagai suatu badan berfungsi sebagai perantara keuangan (financial intermediary) dari dua pihak, yaitu pihak yang kelebihan dana (surplus unit) dan pihak yang kekurangan dana (defisit unit). Hal ini juga yang menyebabkan lembaga bank disebut sebagai lembaga kepercayaan, artinya pihak yang kelebihan dana mempercayakan sepenuhnya kepada bank untuk mengelola dananya termasuk menyalurkannya kepada pihak yang kekurangan atau memerlukan dana berupa kredit. Wujud kepercayaan tersebut dalam bentuk tidak ikut campurnya pihak surplus ini dalam menentukan pihak defisit mana yang layak dipercaya (Kasmir, 2008:4).

11 kondisi dari perbankan tersebut. Sebagai lembaga yang penting dalam perekonomian maka perlu adanya pengawasan kinerja yang baik oleh regulator perbankan yang dipengaruhi oleh faktor- faktor internal perbankan. Rendahnya kualitas perbankan antara lain tercermin dari lemahnya kondisi internal sektor perbankan. Faktor internal perbankan merupakan variabel-variabel yang memiliki hubungan langsung dengan manajemen bank dalam memperoleh laba.

Faktor- faktor internal perbankan tersebut adalah rasio – rasio keuangan dalam perbankan. Rasio – rasio perbankan akan mempengaruhi kemampuan bank dalam menghasilkan laba. Kuantitas bank yang banyak menciptakan persaingan yang semakin ketat dan kinerja bank yang menjadi rendah karena ketidakmampuan bersaing di pasar, sehingga banyak bank yang sebenarnya kurang sehat atau bahkan tidak sehat secara financial. Sehat tidaknya suatu perusahaan atau perbankan, dapat dilihat dari kinerja keuangan terutama kinerja profitabilitasnya dalam suatu perusahaan perbankan tersebut (Brealey,2008).

2.1.2Penilaian Tingkat Kesehatan Bank

12 1. Permodalan (capital)

2. Kualitas Aset (asset quality) 3. Manajemen (management) 4. Rentabilitas (earning) 5. Likuiditas (liquidity)

6. Sensitivitas terhadap risiko pasar (sensitivity to market risk)

Penilaian kuantitatif adalah penilaian terhadap posisi, perkembangan, dan proyeksi rasio-rasio keuangan bank. Sedangkan penilaian kualitatif berkaitan dengan penilaian terhadap faktor-faktor yang mendukung hasil penilaian kuantitatif, penerapan manajemen risiko, dan kepatuhan bank (Siamat, 2005:208).

Kesehatan atau kondisi keuangan dan non keuangan bank merupakan kepentingan semua pihak yang terkait, baik pemilik, pengelola (manajemen) bank, masyarakat pengguna jasa bank, Bank Indonesia selaku otoritas pengawas bank dan pihak lainnya. Informasi mengenai kondisi suatu bank dapat digunakan oleh pihak-pihak tersebut untuk mengevaluasi kinerja bank dalam menetapkan prinsip kehati-hatian, kepatuhan terhadap ketentuan yang berlaku dan manajemen risiko.

Perkembangan metodologi penelitian kondisi kesehatan bank senantiasa bersifat dinamis sehingga sistem penilaian tingkat kesehatan bank perlu di kaji secara periodik untuk menyesuaikan kondisi terkini. Tujuannya adalah agar lebih mencerminkan kondisi bank saat ini dan di waktu yang kan datang.

13 sehingga banyak bank yang sebenarnya kurang sehat atau bahkan tidak sehat secara finansial. Sehat tidaknya suatu perusahaan atau perbankan, dapat dilihat dari kinerja keuangan terutama kinerja profitabilitasnya dalam suatu perusahaan perbankan tersebut (Fitriani, 2010:2).

2.1.3Tugas dan Fungsi Bank

Pada dasarnya tugas pokok bank menurut UU No.19 tahun 1998 adalah membantu pemerintah dalam hal mengatur, menjaga, dan memelihara stabilitas nilai rupiah, mendorong kelancaran produksi dan pembangunan serta memperluas kesempatan kerja guna peningkatan taraf hidup rakyat banyak (Siamat, 2005:276).

Fungsi utama bank adalah menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat untuk berbagai tujuan atau sebagai

financial intermediary. Secara lebih spesifik fungsi bank dapat sebagai agent of

trust, agent of development, dan agen of services (Triandaru dan Budisantoso,

2008:9).

1. Agen of Trust

Dasar utama kegiatan perbankan adalah trust atau kepercayaan, baik dalam hal penghimpunan dana maupun penyaluran dana. Masyarakat akan mau menitipkan dananya di bank apabila dilandasi oleh unsur kepercayaan.

2. Agen of Development

14 memungkinkan masyarakat melakukan investasi, distribusi, dan juga konsumsi barang dan jasa, mengingat semua kegiatan investasi, distribusi dan konsumsi berkaitan dengan penggunaan uang.

3. Agen of Services

Di samping melakukan kegiatan penghimpunan dan penyaluran dana, bank juga memberikan penawaran jasa-jasa perbankan yang lain kepada masyarakat. Jasa-jasa yang ditawarkan bank ini erat kaitannya dengan kegiatan perekonomian masyarakat secara umum. Kegiatan menghimpun dan menyalurkan dana merupakan kegiatanpokok perbankan. Sedangkan kegiatan memberikan jasa-jasa bank lainnya hanyalah merupakan pendukung dari kedua kegiatan di atas.

2.1.4Jenis-jenis Bank

Adapun jenis perbankan dewasa ini menurut UU Pokok Perbankan nomor 7 tahun 1992 dan ditegaskan lagi dengan keluarnya Undang -undang RI nomor 10 tahun 1998 maka jenis perbankan terdiri dari berbagai segi antara lain (Kasmir,2002:18):

1. Dilihat dari segi fungsinya a. Bank Umum

15 b. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usahanya secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

2. Dilihat dari segi kepemilikannya

Ditinjau dari segi kepemilikan adalah siapa saja yang memiliki bank tersebut.Kepemilikan ini dapat dilihat dari akte pendirian dan penguasaan saham yang dimiliki bank yang bersangkutan. Jenis bank dilihat dari segi kepemilikan tersebut adalah:

a. Bank milik pemerintah

Bank milik pemerintah yaitu bank yang baik akte pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula.

b. Bank milik swasta nasional

Bank jenis ini merupakan bank yang seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akte pendiriannya didirikan oleh swasta, begitu pula pembagian keuntungannya untuk keuntungan swasta pula.

c. Bank milik koperasi

16 d. Bank milik asing

Bank jenis ini merupakan cabang dari bank yang ada diluar negeri, baik milik swasta asing atau pemerintah asing. Kepemilikannya dimiliki oleh pihak luar negeri.

e. Bank milik campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak swasta nasional. Kepemilikan sahamnya secara mayoritas dipegang oleh Warga Negara Indonesia.

3. Dilihat dari kegiata Devisa (Triandaru dan Budisantoso, 2006:76 -77) Status bank yang dimaksud adalah:

a. Bank devisa

Merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan misalnya transfer ke luar negeri, inkaso keluar negeri, travelers cheque, pembukuan dan pembayaran Letter of Credit (L/C) dan transaksi luar negeri lainnya.

b. Bank non devisa

Merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti bank devisa, dimana transaksi yang dilakukan masih dalam batas-batas Negara.

4. Dilihat dari segi cara menentukan harga

17 yaitu bank yang dalam mencari keuntungan dan menentukan harga kepada nasabahnya didasarkanpada dua metode, yaitu spread based dan fee based.

b. Bank yang berdasarkan prinsip syariah,

yaitu bank yang menetapkan aturan perjanjian berdasarkan hukum islam antara bank dengan pihak lain baik dalam hal penyimpanan dana, pembiayaan usaha atau kegiatan perbankan lainnya.

5. Dilihat dari fungsi dan tujuan usahanya: a. Bank Central

Bank central adalah bank yang bertindak sebagai bankers bank pimpinan penguasa moneter, mendorong dan mengarahkan semua jenis bank yang ada.

b. Bank Umum

Bank Umum adalah bank milik negara, swasta, maupun koperasi yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk giro, deposito, serta tabungan dan dalam usahanya terutama memberikan kredit jangka pendek.

c. Bank Tabungan

Bank tabungan adalah bank milik negara, swasta maupun koperasi yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk tabungan sedangkan usahanya terutama memperbanyak dana dengan kertas berharga.

d. Bank Pembangunan

18 bentuk deposito dan mengeluarkan kertas berharga jangka menengah dan panjang. Sedangkan usahanya terutama memberikan kredit jangka menengah dan panjang di bidang pembangunan.

2.1.5Kinerja Keuangan dan Laporan Keuangan

Kamus Besar Bahasa Indonesia mendefinisikan kinerja (performance) adalah sesuatu yang dicapai atau prestasi yang diperlihatkan (Kasmir 2008:45). Kinerja bank merupakan ukuran keberhasilan bagi direksi bank tersebut, sehingga apabila kinerja itu buruk maka tidak mungkin para direksi ini akan diganti. Bank perlu dinilai kesehatannya, tujuannya adalah untuk mengetahui kondisi bank tersebut yang sesungguhnya apakah dalam keadaan sehat, kurang sehat, atau mungkin sakit. Apabila kondisi bank tersebut dalam kondisi sehat, maka perlu dipertahankan kesehatannya. Akan tetapi jika kondisinya dalam keadaan tidak sehat maka segera perlu diambil tindakan untuk mengobatinya. Dari penilaian kesehatan bank ini pada akhirnya akan terlihat kinerja bank tersebut.

19 Penilaian kinerja keuangan digunakan perusahaan untuk melakukan tindakan evaluasi atas kegiatan operasionalnya agar dapat bersaing dengan perusahaan lain. Bagi investor informasi mengenai kinerja perusahaan dapat digunakan untuk melihat apakah mereka akan mempertahankan investasi mereka di perusahaan tersebut atau mencari alternatif perusahaan lain. Selain itu adanya informasi mengenai kinerja perusahaan dapat memperlihatkan kepada shareholder dan stakeholder secara umum bahwa perusahaan memiliki kredibilitas baik di mata mereka.

Pengukuran kinerja perbankan yang paling tepat adalah dengan mengukur kemampuan perbankan dalam menghasilkan laba atau profitdari berbagai kegiatan yang dilakukan. Sebagaimana umumnya tujuan perusahaan adalah untuk mencapai nilai yang tinggi, dimana untuk mencapai nilai tersebut perusahaan harus dapat secara efisien dan efektif mengelola berbagai kegiatannya. Ukuran dapat diukur dengan rasio Return On Asset (ROA) dan rasio ini dapat digunakan untuk mengukur kinerja perbankan.

20 tanggal 13 Desember 2001, bank wajib menyusun dan menyajikan laporan keuangan dalam bentuk dan cakupan yang tediri dari :

a. Laporan Tahunan dan Laporan keuangan Tahunan

Laporan Tahunan adalah laporan lengkap mengenai kinerja suatu bank dalam kurun waktu satu tahun.

Laporan Keuangan Tahunan adalah Laporan keuangan akhir tahun bank yang disusun berdasarkan standar akuntansi keuangan yang berlaku dan wajib diaudit oleh Akuntan publik.

Laporan Keuangan Tahunan adalah:

1. Neraca, menggambarkan posisi keuangan dari sati kesatuan usaha yang merupakan keseimbangan antara aktiva, utang, dan modal pada suatu tanggal tertentu.

2. Laporan laba rugi merupakan ikhtisar dari seluruh pendapatan dan beban dari satu kesatuan usaha untuk satu periode tertentu.

3. Laporan perubahan ekuitas adalah laporan perubahan modal dari satu kesatuan usaha selama satu periode tertentu yang meliputi laba komprehensif, investasi dan distribusi dari dan kepada pemilik.

4. Laporan arus kas berisi rincian seluruh penerimaan dan pengeluaran kas baik yang berasal dari aktivitas operasional, investasi, dan pendanaan dari satu kesatuan usaha selama satu periode tertentu.

b. Laporan Keuangan Publikasi Triwulanan

21 c. Laporan Keuangan Publikasi Bulanan

Laporan ini adalah laporan keuangan yang disusun berdasarkan laporan bulanan bank umum yang disampaikan kepada Bank Indonesia dan dipublikasikan setiap bulan.

d. Laporan Keuangan Konsolidasi

Bank yang merupakan bagian dari suatu kelompok usaha dan atau memiliki anak perusahan, wajib menyusun laporan keuangan konsolidasi berdasarkan pernyataan standar akuntansi keuangan yang berlaku serta menyampaikan laporan sebagaimana diatur dalam Peraturan Bank Indonesia.

Tujuan laporan keuangan, menurut “Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan” (IAI,2002), adalah sebagai berikut:

a. Laporan keuangan menyajikan informasi tentang posisi keuangan (aktiva, utang, dan modal pemilik) pada suatu saat tertentu.

b. Laporan keuangan menyajikan informasi kinerja (prestasi) perusahaan. c. Laporan keuangan menyajikan informasi tentang perubahan posisi

keuangan perusahaan.

d. Laporan keuangan mengungkapkan informasi keuangan yang penting dan relevan dengan kebutuhan para pengguna laporan keuangan.

Menurut Munawir (2002:66), pihak-pihak yang berkepentingan terhadap posisi keuangan maupun perkembangan suatu perusahaan adalah :

1. Pemilik perusahaan

22 menilai sukses tidaknya manajer dalam memimpin perusahaannnya dan kesuksesan manajer dinilai dengan laba yang diperoleh perusahaan.

2. Manajer atau pemimpin perusahaan

Laporan keuangan bagi manajer berguna untuk mengukur biaya dan hasil (pendapatan) yang telah dicapai periode yang lalu, mengukur efisiensi dari tiap bagian yang ada dalam perusahaan, mengukur hasil kerja dari tiap-tiap individu yang telah diserahi wewenang dan tanggung jawab, untuk menentukan perlu tidaknya diadakan perubahan kebijakan atau prosedur yang baru sehingga dapat dicapai hasil yang lebih baik dan meningkat, serta untuk memberikan laporan pertanggung jawaban pada pemilik perusahaan atas kepemimpinan selama ini.

3. Para investor

Para investor berkepentingan dengan laporan keuangan, sebab dengan membaca laporan keuangan mereka dapat menentukan prospek keuntungan perusahaan dimasa mendatang dan perkembangan perusahaan selanjutnya,selain itu untuk mengetahui jaminan investasinya dan untuk mengetahui kondisi kerja atau kondisi keuangan jangka pendek perusahaan tersebut.

4. Para kreditur dan bankers

23 5. Pemerintah

Pemerintah berkepentingan dengan laporan keuangan karena dapat digunakan untuk menentukan besarnya pajak yang harus ditanggung oleh perusahaan tersebut dan digunakan sebagai perencanaan pemerintah di masa yang akan datang terutama yang menyangkut masalah tenaga kerja dan kebijakan lain yang dapat menunjang pertumbuhan ekonomi secara nasional.

2.1.6Analisis Rasio Keuangan

Analisis rasio keuangan adalah metode analisis untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan laba rugi secara individu ataupun secara kombinasi dari kedua laporan tersebut (Munawir, 2002:64).

Rasio keuangan menggambarkan suatu hubungan atau perimbangan antara suatu jumlah tertentu dengan jumlah yang lain dalam laporan keuangan, dan dengan menggunakan alat analisa berupa rasio ini akan dapat menjelaskan atau memberi gambaran kepada penganalisa tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar. Rasio hanyalah alat yang dinyatakan dalam arithmatical terms yang dapat digunakan untuk menjelaskan hubungan antara dua macam data finansial (Riyanto, 2001:332).

24 menggunakan perhitungan rasio likuiditas, solvabilitas dan rentabilitas suatu bank. Perhitungan rasio untuk menilai posisi kinerja suatu bank, akan memberikan gambaran yang jelas tentang baik dan buruknya operasional suatu bank, yang dilihat dari posisi keuangannya dalam neraca dan laba rugi.

Dengan menggunakan analis rasio dimungkinkan dapat menentukan tingkat kinerja suatu bank. Menurut Dendawijaya (2009), rasio keuangan tersebut dapat dikelompokkan menjadi:

1. Rasio Likuiditas

Analisis rasio likuiditas adalah analisis yang dilakukan terhadap kemampuan bank dalam memenuhi kewajiban-kewajiban jangka pendeknya atau kewajiban yang sudah jatuh tempo. Beberapa rasio likuiditas yang sering dipergunakan dalam menilai kinerja suatu bank yaitu Loan to Deposit

Ratio (LDR), Loan to Asset Ratio (LAR), Non Performing Loan (NPL).

2. Rasio Rentabilitas

25 pada bab ini antara lain yaitu Return on Assets (ROA), Net Interest Margin (NIM), Earning Asset Ratio (EAR) (Dendawijaya, 2009).

3. Rasio Solvabilitas

Analisis solvabilitas adalah analisis yang digunakan untuk mengukur kemampuan bank dalam memenuhi kewajiban jangka panjangnya atau kemampuan bank untuk memenuhi kewajiban-kewajiban jika terjadi likuidasi bank. Disamping itu, rasio ini digunakan untuk mengetahui perbandingan antara volume (jumlah) dana yang diperoleh dari berbagai utang (jangka pendek dan jangka panjang) serta sumber-sumber lain di luar model bank sendiri dengan volume penanaman dana tersebut pada berbagai jenis aktiva yang dimiliki bank. Beberapa rasionya adalah Capital AdequacyRatio (CAR).

2.1.7Profitabilitas (ROA)

Return on Assets (ROA) memfokuskan kemampuan perusahaan untuk

26 Menurut Bank Indonesia, Return On Assets (ROA) merupakan perbandingan antara laba sebelum pajak dengan rata-rata total asset dalam suatu periode. Rasio ini dapat dijadikan sebagai ukuran kesehatan keuangan. Rasio ini sangat penting, mengingat keuntungan yang diperoleh dari penggunaan aset dapat mencerminkan tingkat efisiensi usaha suatu bank. Bank dikatakan sehat apabila score maksimal 100 dan memiliki ROA >1.5% (Harahap,2010:302).

Dalam penelitian ini Return On Asset (ROA) dipilih sebagai indikator pengukur kinerja keuangan perbankan adalah karena Return on Asset digunakan untuk mengukur efektifitas perusahaan didalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Return on Asset merupakan rasio antara laba sebelum pajak terhadap total asset. Semakin besar Return on Asse

tmenunjukkan kinerja keuangan yang semakin baik, karena tingkat

pengembalian (return) semakin besar. Apabila Return on Asset meningkat, berarti profitabilitas perusahaan meningkat, sehingga dampak akhirnya adalah peningkatan profitabilitas yang dinikmati oleh pemegang saham (Husnan, 2004).

ROA dihitung dengan menggunakan rumus ( Syahyunan, 2013: 93) sebagai berikut:

ROA = Laba Bersih

Total aktiva x 100%

2.1.8Loan Deposit Ratio (LDR)

27 pendek dan dapat ditarik sewaktu-waktu. Likuiditas suatu bank berarti bahwa bank tersebut memiliki sumber dana yang cukup tersedia untuk memenuhi semua kewajiban.

Dengan kata lain, seberapa jauh pemberian kredit kepada nasabah, kredit dapat mengimbangi kewajiban bank untuk segera memenuhi permintaan deposan yang ingin menarik kembali uangnya yang telah digunakan oleh bank untuk memberikan kredit. Rasio ini juga merupakan indikator kerawanan dan kemampuan dari suatu bank. Sebagian praktisi perbankan menyepakati bahwa batas aman dari loan to deposit ratio suatu bank adalah sekitar 80%. Namun, batas toleransi berkisar antara 85% sampai 100% (Dendawijaya, 2009:35).

Rumus yang digunakan sebagai berikut : LDR = Total Kredit

Dana Pihak ketiga x 100%

Menurut Dendawijaya (2009:147) jumlah kredit yang diberikan dalam rumus tersebut adalah kredit yang diberikan bank yang sudah direalisir/ ditarik/dicairkan. Menurut Surat Edaran Bank Indonesia, yang termasuk dalam pengertian dana yang diterima bank (Dendawijaya,2009:116), adalah sebagai berikut:

28 2. Giro adalah simpanan pihak ketiga pada bank yang penarikannya dapat

dilakukan setiap saat dengan menggunakan cek, bilyet giro, dan surat perintah pembayaran lainnya atau dengan cara pemindahbukuan.

3. Deposito adalah simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu berdasarkan perjanjian antara nasabah dan bank.

4. Tabungan masyarakat adalah simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, atau lainnya yang dapat dipersamakan dengan itu.

5. Pinjaman bukan dari bank yang berjangka waktu lebih dari 3 bulan, tidak termasuk pinjaman subordinasi.

6. Deposito dan pinjaman dari bank lain yang berjangka waktu lebih dari 3 bulan.

7. Surat berharga yang diterbitkan oleh bank yang berjangka waktu lebih dari 3 bulan.

8. Modal pinjaman

29

2.1.9Non Performing Loan (NPL)

Non Performing Loan merupakan rasio untuk mengukur seberapa besar

kemampuan bank untuk menjaga risiko kegagalan pemberian kredit. Rasio ini mencerminkan risiko kredit yang ada pada bank, semakin kecil Non

Performing Loan menunjukan semakin kecil pula risiko kredit yang dimiliki

oleh bank. Dalam pemberian kredit sebaiknya bank harus berhati-hati untuk menjaga terjadinya gagal kredit. Peran analis kredit sangat berpengaruh disini yaitu sebagai penilai kondisi calon debitur agar pemberian kredit tersebut mencapai sasaran yang lebih terarah, memberikan hasil dan aman. Bank Indonesia menetapkan kriteria rasio NPL kurang dari 5% ( Dendawijaya, 2009)

Rumus yang digunakan sebagai berikut :

NPL =Kredit bermasalah

Total Kredit x 100%

2.1.10Earning Asset Ratio (EAR)

30 Rumus yang digunakan sebagai berikut :

EAR =total ekuitas

Total aktiva x 100%

2.1.11Loan to Assets Ratio (LAR)

Rasio yang digunakan untuk mengukur tingkat likuiditas bank yang menunjukan kemampuan bank untuk memenuhi permintaan kerdit dengan total

asset yang dimiliki (Martono,2010:82). Rasio ini merupakan perbandingan

seberapa besar kredit yang diberikan bank dibandingkan dengan besarnya total aset yang dimiliki bank. Semakin besar kredit yang disalurkan maka semakin rendah risiko kredit yang mungkin dihadapi karena kredit yang disalurkan didanai dengan aset yang dimiliki ( Dendawijaya, 2009).

Rumus yang digunakan sebagai berikut : LAR =Total Kredit

Total aktiva x 100%

2.1.12Capital Adequacy Ratio (CAR)

Menurut Mudrajad Kuncoro dan Suhardjono (2002:562) Capital Adequacy

Ratio (CAR) adalah kemampuan bank dalam mempertahankan modal yang

mencukupi dan kemampuan manajemen bank dalam mengidentifikasi, mengukur, mengawasi dan mengontrol risiko-risiko yang timbul yang dapat berpengaruh terhadap besarnya modal bank.

31 saham, cadangan umum dan laba ditahan. Modal pelengkap antara lain cadangan aktiva tetap. Di samping itu, ketentuan BI juga mengatur perhitungan Aktiva Tertimbang Menurut Risiko (ATMR), yang terdiri atas ATMR dihitung berdasarkan nilai masing-masing pos aktiva. Pada neraca bank dikalikan dengan bobot risikonya masing –masing dan ATMR yang dihitung berdasarkan nilai masing-masing pos aktiva pada rekening administrasi bank dikalikan dengan bobot risikonya masing-masing.

Berdasarkan ketentuan BI, bank yang dinyatakan termasuk bank yang sehat harus memiliki CAR minimal 8%. Hal ini didasarkan pada ketentuan yang ditetapkan oleh BIS (Bank for International Settlement.,Bank Indonesia). Besarnya Capital Adequacy Ratio (CAR) suatu bank dapat dihitung dengan rumus berikut (Dendawijaya, 2009 :144).

CAR = Modal

ATMR x 100%

2.1.13Net Interest Margin (NIM)

Net Interest Margin (NIM) mencerminkan resiko pasar yang timbul

32 NIM merupakan rasio antara pendapatan bunga terhadap rata-rata aktiva produktif. Pendapatan diperoleh dari bunga yang diterima dari pinjaman yang diberikan dikurangi dengan biaya bunga dari sumber dana yang dikumpulkan. NIM mencerminkan risiko pasar yang timbul akibat berubahnya kondisi pasar, dimana hal tersebut dapat merugikan bank.Berdasarkan ketentuan BI, NIM suatu bank dikatakan sehat bila memiliki NIM diatas 2%. Hal ini didasarkan pada ketentuan yang ditetapkan oleh BIS (Bank for International Settlement, Bank Indonesia). Untuk dapat meningkatkan perolehan NIM maka perlu menekan biaya dana, biaya dana adalah bunga yang dibayarkan oleh bank kepada masing-masing sumber dana yang bersangkutan. (Dendawijaya, 2009)

Rumus yang digunakan sebagai berikut :

NIM =Pendapatan Bunga Bersih

Aktiva Produktif x 100%

2.2

Penelitian Terdahulu

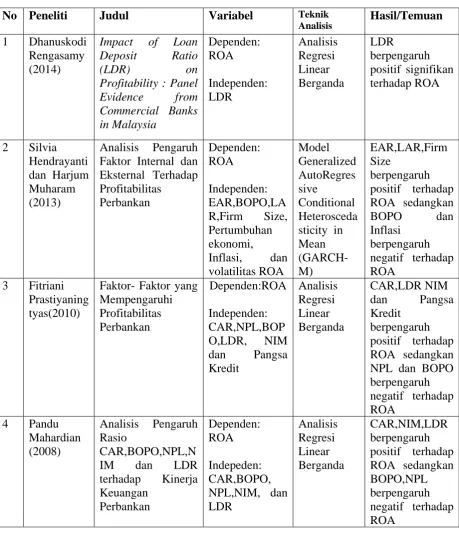

Beberapa peneliti telah melakukan penelitian tentang pengaruh Loan to Deposit Ratio (LDR), Non Performing Loan (NPL), Earning Asset Ratio (EAR), Loan to Assets Ratio (LAR), Capital Adequacy Ratio (CAR), Net Interest Margin (NIM) terhadap Return On Assets (ROA). Hasil dari beberapa peneliti akan digunakan sebagai bahan referensi dan perbandingan dalam penelitian ini, antara lain adalah sebagai berikut :

Penelitian Dhanuskodi Rengasamy (2014) dengan judul penelitian “ Impact

33

Banks in Malaysia “ Penelitian ini menggunakan Loan deposit Ratio (LDR)

sebagai variabel independen dan Return On Asset (ROA) sebagai variabel dependen. Alat analisis yang digunakan analisis regresi linier berganda. Hasil menunjukkan bahwa LDR berpengaruh positif signifikan terhadap ROA.

Penelitian Silvia Hendrayanti dan Harjum Muharam (2013) dengan judul Penelitian “Analisis Pengaruh Faktor Internal dan Eksternal Terhadap Profitabilitas Perbankan “. Penelitian ini menggunakan analisis deskriptif, uji stasioneritas, uji asumsi klasik (uji normalitas dan uji autokorelasi), analisis modelGeneralized AutoRegressive Conditional Heteroscedasticity inMean (GARCH-M), uji hipotesis (Uji z-statistic, Uji F-statistic, dan Uji Koefisien Determinasi R2)). Penelitian ini menggunakan variabel EAR, BOPO,LAR,Firm Size, Pertumbuhan ekonomi, Inflasi, dan volatilitas ROA sebagai variabel independen dan ROA sebagai variabel dependen. Hasil ini menunjukkan bahwa EAR, LAR, Firm Size, Pertumbuhan ekonomi berpegaruh positif terhadap ROA dan BOPO, Inflasi, Volatilitas ROA berpengaruh Negatif terhadap ROA.

34 Penelitian Pandu Mahardian (2008) dengan judul “Analisis Pengaruh Rasio CAR, BOPO, NPL, NIM dan LDR terhadap Kinerja Keuangan Perbankan”. CAR, BOPO, NPL, NIM, dan LDR sebagai variabel indepeden dan ROA sebagai variabel dependen. Penelitian ini menggunakan analisis linear berganda. Hasil menunjukkan bahwa CAR, LDR, NIM berpengaruh positif terhadap ROA dan NPL, BOPO berpengaruh negatif terhadap ROA.

35

36 Sumber: Dhanuskodi (2014), Silvia (2013), Fitriani (2010), Pandu (2008), Kartika (2006)

2.3

Kerangka Konseptual

Kerangka konseptual atau kerangka berpikir merupakan suatu model atau gambaran yang menerangkan tentang hubungan antar variabel yang akan diteliti, yang disusun dari berbagai teori yang telah dideskripsikan (Sugiyono, 2006:49)

Return On Asset (ROA) merupakan rasio untuk mengukur kemampuan

perbankan dalam menghasilkan pendapatan dari pengelolaan asset. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dalam penggunaan asset.

37 NPL merupakan rasio untuk mengukur risiko kegagalan kredit yang diberikan bank kepada debitur. Semakin tinggi rasio NPL, mengindikasikan bahwa semakin tinggi pula risiko kegagalan kredit yang akan diderita perbankan sehingga akan mengurangi laba yang pada akhirnya laba menjadi turun. Pengaruh NPL terhadap laba yang diteliti oleh (Kartika :2006) menunjukan adanya pengaruh negatif terhdap ROA.

Equity to asset ratio (EAR) adalah indikator yang menunjukkan tersedianya

modal untuk menjaga likuiditas (protective function) dan kelangsungan operasionalnya sehingga dapat melindungi para pemilik modal dari kepailitan atau kebangkrutan. Peranan pemilik mampu mendorong pihak manajemen meningkatkan efisiensi kinerja yang akan berimbas pada laba yang didapatkan perusahaan, selain itu adanya modal dapat melindungi nasabah dari kerugian yang timbul dan menjaga kepercayaan masyarakat karena adanya modal yang tersedia untuk menjaga dana mereka. Secara teoritis dikatakan bahwa semakin tinggi nilai EAR, maka akan semakin baik anggaran bank dalam membelanjakan investasinya sehingga kemampuan bank dalam meningkatkan labanya menjadi semakin optimal. Pengaruh EAR menurut (Hendrayanti, 2013) berpengaruh positif terhadap ROA.

Loan to Assets Ratio (LAR) digunakan untuk mengukur kemampuan

38 maka semakin besar pendapatan bunga yang diperoleh, sehingga tingkat pengembalian aset akan semakin tinggi (Hendrayanti : 2013).

CAR merupakan rasio untuk mengukur kekuatan modal dari suatu perusahaan perbankan. Semakin tinggi rasio CAR, mengindikasikan bahwa kekuatan modal suatu perbankan semakin besar sehingga mampu menghasilkan laba yang besar pula yang pada akhirnya akan meningkatkan pertumbuhan laba. Pengaruh CAR terhadap laba yang diteliti oleh (Fitriani : 2010) menunjukan adanya pengaruh positif terhadap laba.

Rasio NIM digunakan untuk mengukur kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih. Pendapatan bunga bersih diperoleh dari pendapatan bunga dikurangi beban bunga. Semakin besar rasio ini maka akan meningkatkan pendapatan bunga atas aktiva produktif yang dikelola bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil atau tingkat profitabilitasnya semakin besar. Hal ini sesuai dengan penelitian (Pandu:2008) bahwa NIM memiliki pengaruh positif terhadap profitabilitas.

39 Sumber : Konsep Penelitian yang diolah

Gambar 2. 1 Kerangka Konseptual

2.4

Hipotesis

Berdasarkan perumusan masalah, landasan teori, hasil penelitian terdahulu dan kerangka konseptual yang telah diuraikan sebelumnya, maka hipotesis dari penelitian ini adalah Loan to Deposit Ratio (LDR), Non Performing Loan (NPL),

Loan toDeposit Ratio

(X1)

Non Performing Loan

(X2)

Capital Adequacy Ratio

(X5)

Loan to Assets Ratio

(X4)

Net Interest Margin

(X6)

Earning Asset Ratio

(X3) Return On Assets

40

Equity to Total Asset Ratio (EAR) , Loan to Asset Ratio (LAR), Capital Adequacy

Ratio (CAR) dan Net Interest Margin (NIM) berpengaruh terhadap

41 BAB III

METODE PENELITIAN

3.1

Jenis Penelitian

Penelitian ini menggunakan jenis penelitian asosiatif, yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau menjelaskan pengaruh variabel bebas terhadap variabel terikat.

3.2

Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian dilakukan di Bursa Efek Indonesia melalui situs 2. Waktu Penelitian

Waktu penelitian yaitu dimulai dari bulan Mei sampai dengan Juni 2015 hingga selesai.

3.3

Batasan Operasional

Batasan operasional berguna agar peneliti dapat lebih fokus dalam melakukan pengamatan. Batasan operasional dalam penelitian ini adalah :

1. Perusahaan yang diteliti adalah perbankan yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2011- 2014.

2. Data laporan keuangan perusahaan yang diteliti adalah laporan keuangan dari masing-masing perusahaan selama periode 2011-2014

42 4. Variabel independenyang digunakan dalam penelitian ini adalah Loan to

Deposit Ratio (LDR), Non Performing Loan (NPL), Equity To Total Asset

Ratio (EAR), Loan To Asset Ratio (LAR), Capital Adequacy Ratio (CAR)

dan Net Interest Margin (NIM)

3.4

Defenisi Operasional

Menurut Erlina (2008:57) definisi operasional adalah menjelaskan karakteristik dari objek kedalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan kedalam penelitian. Dan untuk menguji penelitian ini digunakan variable dependen atau terikat (Y), variabel independen atau bebas (X).

3.4.1Variabel Dependen (Y)

Variabel yang dipengaruhi oleh variabel independen atau menjadi akibat karena adanya variabel independen. Dalam penelitian ini, variabel dependen yang digunakan yaitu Profitabilitas (ROA).

Profitabilitas diukur dengan menggunakan ROA. Return On Assets (ROA) yaitu rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. ROA dihitung dengan menggunakan rumus (Syahyunan, 2013:93)

ROA = Laba Bersih

43

3.4.2Variabel Independen (X)

Variabel yang mempengaruhi atau menjadi sebab terjadinya perubahan variabel dependen. Dalam penelitian ini terdapat enam variabel independen yang digunakan, yaitu :

1. Loan to Deposit Ratio (LDR) (X1)

Dalam Dendawijaya (2003) LDR adalah rasio yang digunakan untuk mengukur tingkat likuiditas bank yang menunjukan kemampuan bank untuk memenuhi permintaan kredit dengan menggunakan total asset yang dimiliki bank. Menurut Dendawijaya, 2009 pengukuran rasio LDR dapat dirumuskan sebagai berikut :

LDR = Kredit

Dana Pihak ketiga x 100% 2. Non Performing Loan (NPL) (X2)

Risiko kredit didefinisikan sebagai risiko yang dikaitkan dengan kemungkinan kegagalan klien membayar kewajibannya atau risiko dimana debitur tidak dapat melunasi hutangnya (SE BI No.6/23/DPNP,2004). Menurut Dendawijaya (2009) pengukuran rasio NPL dapat dirumuskan sebagai berikut:

NPL =Kredit bermasalah

Total Kredit x 100%

3. Equity To Total Asset Ratio (EAR) (X3)

44 dan kelangsungan operasionalnya sehingga dapat melindungi para pemilik modal dari kepailitan atau kebangkrutan.EAR diukur dengan menggunakan rumus (Dendawijaya, 2009:121).

EAR =total ekuitas

Total aktiva x 100% 4. Loan To Asset Ratio (LAR) (X4)

Loan to Assets Ratio adalah rasio yang digunakan untuk mengukur

kemampuan bank dalam memenuhi permintaan kredit melalui jaminan sejumlah aset yang dimiliki (Dendawijaya, 2009:121). Semakin besar kredit yang disalurkan maka semakin rendah risiko kredit yang mungkin dihadapi karena kredit yang disalurkan didanai dengan aset yang dimiliki. LAR diukur dengan menggunakan rumus:

LAR =Total Kredit

Total aktiva x 100%

5. Capital Adequacy Ratio (CAR) (X5)

CAR memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank disamping memperoleh dana-dana dari sumber-sumber di luar bank, seperti dana masyarakat, pinjaman (utang), dan lain-lain. (Dendawijaya, 2009).

CAR diukur dengan menggunakan rumus : CAR =Modal

45 6. Net Interest Margin (NIM) (X6)

NIM adalah rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam menghasilkan pendapatan dari bunga dengan melihat kinerja bank dalam menyalurkan kredit, mengingat pendapatan operasional bank sangat tergantung dari selisih bunga dari kredit yang disalurkan. Menurut Dendawijaya (2009) pengukuran rasio. NIM diukur dengan rumus:

CAR =Pendapatan Bunga Bersih

Aktiva Produktif x 100%

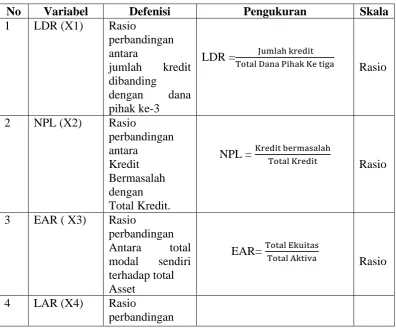

Definisi Operasional Variabel dalam penelitian ini secara garis besar digambarkan pada tabel 3.1 berikut :

Tabel 3. 1

Operasionalisasi Variabel

No Variabel Defenisi Pengukuran Skala

1 LDR (X1) Rasio

LDR = Jumlah kredit

Total Dana Pihak Ke tiga Rasio

2 NPL (X2) Rasio

NPL = Kredit bermasalah

46

NIM = Pendapatan Bunga Bersih

aktiva Produktif Rasio

Sumber: Dendawijaya dan Siamat

3.5

Populasi dan Sampel Penelitian

1. Populasi

47 memberikan informasi laporan keuangan periode 2011 sampai dengan tahun 2014.

2. Sampel

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Sampel yang digunakan adalah data kuantitatif yaitu data yang diukur dalam suatu skala numeric. Teknik sampel yang digunakan dalam penelitian ini adalah metode purposive sampling, yaitu sample yang ditarik dengan menggunakan pertimbangan (Sugiyono, 2005: 73). Kriteria pemilihan sampel yang akan diteliti adalah:

1. Perusahaan perbankan Indonesia yang terdaftar pada BEI.

2. Perusahaan perbankan Indonesia yang mempublikasikan laporan keuangan secara lengkap selama periode tahun 2011 sampai dengan tahun 2014.

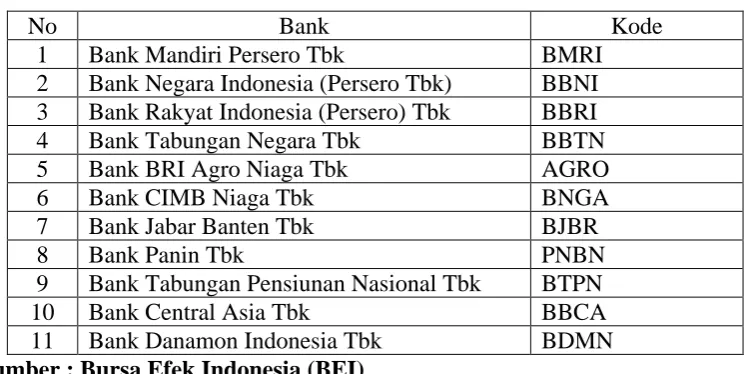

48 Tabel 3. 2

Daftar Bank yang terdaftar di Bursa Efek Indonesia

No Bank Kode

1 Bank Mandiri Persero Tbk BMRI

2 Bank Negara Indonesia (Persero Tbk) BBNI 3 Bank Rakyat Indonesia (Persero) Tbk BBRI

9 Bank Tabungan Pensiunan Nasional Tbk BTPN

10 Bank Central Asia Tbk BBCA

11 Bank Danamon Indonesia Tbk BDMN Sumber : Bursa Efek Indonesia (BEI)

3.6

Jenis Data

Data yang digunakan dalam penelitian ini merupakan data sekunder. Data sekunder adalah data yang dikumpulkan secara tidak langsung dari sumbernya. Data sekunder biasanya telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data (Sugiyono, 2005:74). Dalam penelitian ini, data diperoleh dari laporan keuangan perusahaan Keseluruhan perbankan di BEI dan laporan keuangan tahunan dari tahun 2011 sampai dengan tahun 2014 yang dipublikasikan dalam situs resmi yaitu www. idx.co.id.

3.7

Metode Pengumpulan Data

49 penelitian ini. Sedangkan dokumentasi dilakukan dengan mengumpulkan sumber-sumber data dokumenter seperti laporan keuangan perusahaan sesuai dengan data yang diperlukan.

3.8

Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis deskriptif dan analisis statistik.

4.2.1Analisis deskriptif

Analisis statistik deskriptif merupakan teknik deskriptif yang memberikan informasi mengenai data yang dimiliki dan tidak bermaksud menguji hipotesis. Analisis ini hanya digunakan untuk menyajikan dan menganalisis data disertai dengan perhitungan agar dapat memperjelas keadaan atau karakteristik data yang bersangkutan (Ghozali, 2011). Pengukuran yang digunakan statistic deskriptif ini meliputirata- rata, jumlah data, dan standard deviasi dari 6 variabel independen (LDR, NPL, EAR, LAR, CAR dan NIM) sebagai variabel yang mempengaruhi

Return On Asset (ROA).

4.2.2Analisis Statistik

4.2.2.1Analisis Regresi Linear Berganda

50 yakni tidak terdapat heteroskedastisitas, multikolinearitas, auotokorelasi (Situmorang dan Lutfi 2011:151). Tujuannya adalah agar hasil penelitian dapat diinterpretasikan secara tepat dan efisien.

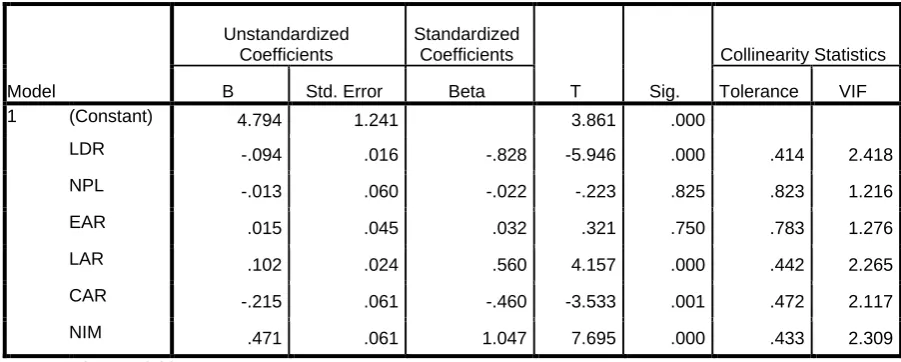

Persamaan regresi tersebut adalah sebagai berikut: Y= a + b1 x1 + b2x2+ b3x1 + b3x3 + b4x4 +b5x5 +b6x6+ e

Dimana:

Y =Return On Asset (ROA)

a = Konstanta

b1….b6 = Koefisien Regresi x1 = Loan to Deposit Ratio

x2 = Non Performing Loan

x3 = Equity To Total Asset Ratio

x4 = Loan To Asset Ratio

x5 = Capital Adequacy Ratio x6 = Net Interest Margin

e = Standard error

3.9

Pengujian Asumsi Klasik

3.10.1Uji Normalitas

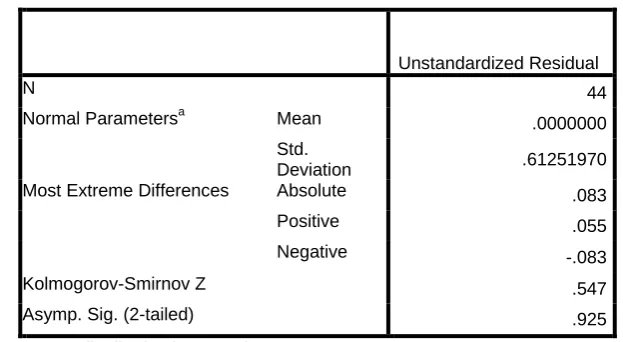

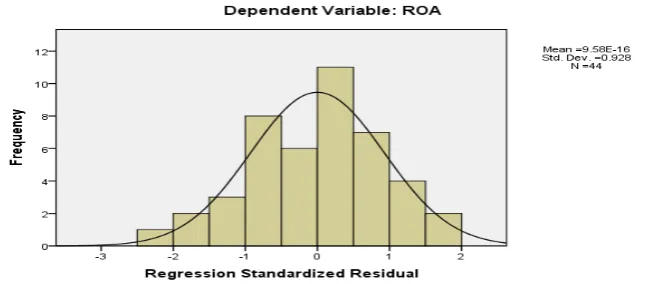

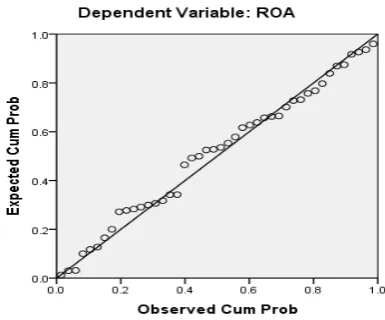

51 Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal (Ghozali 2011:110). Sedangkan dasar pengambilan keputusan dalam deteksi normalitas.

1. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas. Uji kenormalan data juga dapat dilakukan dengan Uji Kolmogorov-Smirnov terhadap nilai standar residual hasil persamaan regresi. Apabila probabilitas hasil Uji Kolmogorov-Smirnov lebih besar dari 5%, maka data berdistribusi normal, dan demikian sebaliknya.

3.10.2Uji Multikolinearitas

Menurut Ghozali (2011: 91), uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi atas variabel bebas (independen). Model regresi yang baik seharusnya bebas multikolinearitas atau tidak terjadi korelasi diantara variabel independen.

Uji Multikolinearitas dapat dilihat dari : (1) nilaitolerance dan lawannya

(2) Variance Inflation Factor (VIF).

52

3.10.3Uji Autokorelasi

Bertujuan untuk menguji apakah dalam suatu model regresi linier berganda terdapat korelasi antara residual pada periode t dengan residual periode t-1 (sebelumnya). Model regresi yang baik adalah regresi yang bebas dari autokorelasi (Situmorang dan Lutfi 2014 :134).

3.10.4Uji Heteroskedastisitas

Uji heterokedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain Ghozali (2011 : 105). Jika varians dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas.

3.10

Pengujian Hipotesis

Pengujian hipotesis ini dilakukan untuk menguji hipotesis yang telah dirumuskan di muka dengan menggunakan alat bantu Statistics Package for

Social Science 18.00 (SPSS 18.00).

3.10.1Uji – F (Uji simultan)

53

freedom) df= (n-k) dan (k-1) dimana (n) adalah jumlah observasi dan (k) adalah

jumlah variabel. Hipotesis yang diajukan adalah sebagai berikut :

Ha:B1= B2 = B3=�4= 0 artinya tidak terdapat pengaruh yang signifikan secara bersama-sama (simultan) dari variabel independen terhadap variabel dependen. Ha:B1= B2 = B3=�4 ≠ 0 artinya terdapat pengaruh yang signifikan secara bersama -sama (simultan) dari variabel independen terhadap variabel dependen.

Untuk menguji apakah ada pengaruh yang signifikan atau tidak antara variabel independen dan dependen secara simultan, maka digunakan uji F dengan kriteria sebagai berikut :

1. Bila Fhitung> Ftabel atau P value< α (0,05) maka Ha diterima

2. Bila F hitung< Ftabel atau P value> α (0,05) maka Hatidak dapat diterima

3.10.2Uji – t (Uji secara parsial)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen terhadap variabel dependen dengan menganggap variabel independen lainnya konstan (Ghozali, 2011: 101). Tingkat signifikansi yang digunakan sebesar 5% dengan derajat kebebasan (degree of freedom) df = (n-k-1) dimana (n) adalah jumlah observasi dan (k) adalah jumlah variabel. Pengujian koefisien regresi masing-masing variabel adalah sebagai berikut:

Ha : βi = 0 (tidak ada pengaruh variabel independen i pada variabel dependen) Ha: βi ≠ 0 (ada pengaruh variabel independen i pada variabel dependen)

Kriteria pengambilan keputusan adalah sebagai berikut :

54 Jika t hitung< t tabel maka variabel independen i secara parsial tidak berpengaruh terhadap variabel dependen.

2. Jika P value< α 0,05 maka Ha diterima, berarti variabel independenberpengaruh signifikan terhadap variabel dependen.

Jika P value> α 0,05 maka Ha tidak dapat diterima, berarti variabel independen i tidak berpengaruh signifikan terhadap variabel dependen.

3.10.3Uji Koefisien Determinasi

55 BAB IV

HASIL DAN PEMBAHASAN

4.1

Deskripsi Objek Penelitian

Berdasarkan data dari Bursa Efek Indonesia jumlah bank umum yang go

public di Indonesia pada akhir tahun 2014 berjumlah 32 bank. Objek penelitian

yang digunakan didalam penelitian ini adalah seluruh perusahaan perbankan yang tercatat di Bursa Efek Indonesia periode tahun2011 hingga tahun 2014, setelah dilakukan purposive sampling, maka sampel yang layak digunakan (memenuhi kriteria) dalam penelitian ini ada 11 perusahaan perbankan yang tercatat di Bursa Efek Indonesia yang menyajikan laporan keuangan tahunan periode2011 sampai dengan 2014 secara lengkap dan sesuai denganvariabel yang akan diteliti. Sampel yang digunakan dalam penelitian ini berjumlah 11 perusahaan perbankan. Jumlah data yang digunakan dalam penelitian ini sebanyak 44 yang didapat dari 11 x 4 (perkalian antara jumlah sample dengan jumlah tahun dalampengamatan).

4.2

Analisis Data

4.2.1Statistik Deskriptif