Pengaruh Faktor Internal Terhadap Kemampulabaan Industri Perbankan di Bursa Efek Indonesia

Teks penuh

Gambar

Dokumen terkait

Penelitian ini merupakan studi empiris untuk menguji pengaruh likuiditas yang diukur dengan current ratio, dan profitabilitas yang diukur dengan return on asset (ROA) dan

profitabilitas perusahaan yang diukur dari perhitungan Return On Asset (ROA), keberadaan anak perusahaan, ukuran kantor akuntan publik (KAP) yang dibedakan menjadi KAP Big Four dan

Puji dan Syukur penulis sampaikan kepada Tuhan Yesus Kristus atas berkat dan kasih- Nya sehingga penulis mampu menyelesaikan pembuatan skripsi ini sebagai salah satu syarat

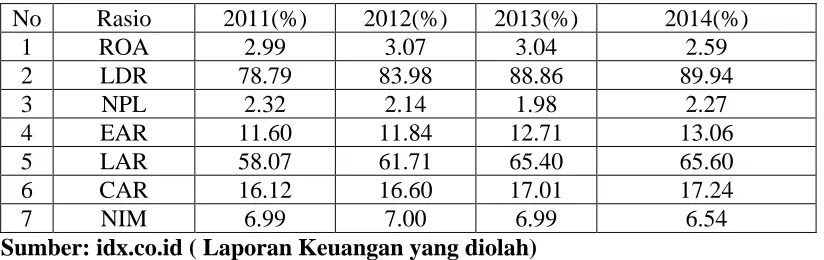

Tujuan dari penelitian ini adalah untuk menganalisis pengaruh kinerja bank yang diukur dengan CAR, BOPO, LDR, dan NPL Net terhadap profitabilitas yang diukur dengan ROA pada bank

Bagi Regulator (Bank Indonesia), dalam meningkatkan profitabilitas atau Returun on Asset (ROA) yang diperoleh oleh perbankan, maka diperlukan pengawasan terhadap

Tingkat suku bunga dan inflasi secara simultan berpengaruh secara signifikan terhadap profitabilitas yang diukur dengan Return On Asset (ROA), menunjukkan bahwa keuangan

Hal ini dikarenakan Bank Indonesia sebagai pembina dan pengawas perbankan lebih mengutamakan nilai profitabiltas suatu bank yang diukur dengan aset yang dana nya sebagian

Menurut Frianto (2012:30), kredit atau pinjaman yang diberikan bank sebagian besar sumber dananya berasal dari simpanan masyarakat, sehingga kemungkinan akan timbul risiko