SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENETAPAN AUDIT FEES PADA PERUSAHAAN PERBANKAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2011-2013

OLEH

KARLINA APRIL YANTI 110503207

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i ABSTRAK

“Analisis Faktor-Faktor yang Mempengaruhi Penetapan Audit Fees pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2013”

Penelitian ini bertujuan untuk menguji faktor-faktor yang mempengaruhi penetapan audit fees pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011 – 2013. Faktor-faktor yang mempengaruhi penetapan

audit fees adalah ukuran perusahaan yang diukur dari total aset perusahaan,

profitabilitas perusahaan yang diukur dari perhitungan Return On Asset (ROA), keberadaan anak perusahaan, ukuran kantor akuntan publik (KAP) yang dibedakan menjadi KAP Big Four dan non-Big four, gender auditor, tipe kepemilikan perusahaan yang dibedakan menjadi perusahaan swasta nasional dan perusahaan milik pemerintah, dan risiko perusahaan yang diukur dari perhitungan debt ratio perusahaan.

Populasi penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011 – 2013. Dengan menggunakan metode purposive sampling diperoleh 18 perusahaan yang dijadikan sampel penelitian. Untuk menganalisis pengaruh variabel independen digunakan analisis regresi linier berganda. Sebelum uji regresi, data terlebih dahulu diuji menggunakan uji asumsi klasik.

Hasil penelitian menunjukkan hanya ukuran perusahaan berpengaruh signifikan terhadap audit fees dan semua variabel independen mempengaruhi audit fees secara simultan.

ii ABSTRACT

“Analysis of the Factors Determining the Audit Fees in the Banking Companies Registered in Indonesia Stock Exchange Period 2011 – 2013”

This study aims to examine the factors that may affect the determination of the audit fees in banking companies registered in Indonesia Stock Exchange Period 2011 – 2013. Factors that affect the determination of audit fees are firm size measured by total assets of the company, firm profitability measured by calculation of Return on Asset (ROA), the existance of a subsidiary, KAP size divided into KAP Big Four and non-Big Four, auditor’s gender, the type of ownership of the company divided into private and state owned, and firm risk measured by calculation of debt ratio firm.

The population of this study is banking company registered in Indonesia Stock Exchange period 2011 – 2013. By using purposive sampling method obtained 18 companiesfor the study sample. To analyze the effect of the independent variabel used multiple linier regression analysis. Prior to regression test, the data must first be tested using calssical assumption test.

The results showed just firm size has a significant effect in the audit fees and all independent variables effect the audit fees simultanly.

iii KATA PENGANTAR

Skripsi ini berjudul “Analisis Faktor-Faktor Yang Mempengaruhi Penetapan

Audit Fees Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia

Tahun 2011-2013”. Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ak., CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara,

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak. selaku Ketua Departemen Akuntansi dan Drs. Hotmal Jafar, MM, Ak. selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara,

3. Bapak Drs. Firman Syarif, M.Si., Ak. selaku Ketua Program Studi S-I Akuntansi serta dosen penguji dan Dra. Mutia Ismail, MM, Ak. selaku Sekretaris Program Studi S-I Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara,

4. Bapak Drs. Erwin Abubakar, MBA, Ak. selaku Dosen Pembimbing Penulis yang telah meluangkan waktu dalam memberikan bimbingan, pengarahan, dan perbaikan dalam menyelesaikan skripsi ini,

5. Bapak Drs. Syamsul Bahri TRB, MM, Ak. selaku Dosen Pembanding yang telah membantu penulis dalam memberikan saran dan kritik yang membangun demi kesempurnaan skripsi ini,

6. Teristimewa untuk kedua orang tua J. Sirait dan F. Simatupang yang telah memberikan dukungan material dan spiritual kepada penulis. Buat sahabat-sahabat penulis Fernando, Lidiya, Marlyn, Lilyana, Margaret, Febrina, Lena, Ineza, dan sahabat lainnya yang telah memberikan bantuan, semangat, dan dukungan kepada penulis dalam menyelesaikan skripsi ini. Dan semua pihak yang telah mendukung penulis menyelesaikan skripsi ini yang tidak dapat disebutkan satu per satu.

iv Akhir kata penulis mengharapkan agar laporan tugas akhir ini dapat memberikan manfaat bagi pembaca pada umumnya dan bagi penulis sendiri pada khususnya.

Medan, Mei 2015 Penulis

v DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

BAB II TINJAUAN PUSTAKA ... 8

2.1 Landasan Teori ... 8

2.1.1 Teori Keagenan (Agency Theory) ... 8

2.1.2 Ukuran Perusahaan ... 10

2.1.3 Profitabilitas ... 10

2.1.4 Anak Perusahaan ... 11

2.1.5 Ukuran Kantor Akuntan Publik ... 12

2.1.6 Gender Auditor ... 13

2.1.7 Tipe Kepemilikan Perusahaan ... 14

2.1.8 Risiko Perusahaan ... 15

2.1.9 Audit fees ... 16

2.2 Penelitian Terdahulu ... 17

2.3 Kerangka Konseptual ... 19

2.4 Hipotesis Penelitian ... 23

2.4.1 Pengaruh Ukuran Perusahaan, Profitabilitas Perusahaan, Anak Perusahaan, Ukuran Kantor Akuntan Publik, Gender Auditor, Tipe Kepemilikan Perusahaan, dan Risiko Perusahaan secara Parsial Terhadap Audit Fees ... 23

2.4.1.1 Pengaruh Ukuran Perusahaan Terhadap Audit Fees ... 23

2.4.1.2 Pengaruh Profitabilitas Perusahaan terhadap Audit fees ... 24

2.4.1.3 Pengaruh Keberadaan Anak Perusahaan terhadap Audit fees . 24 2.4.1.4 Pengaruh Ukuran Kantor Akuntan Publik terhadap Audit fees .. ... 25

2.4.1.5 Pengaruh Gender Auditor terhadap Audit fees ... 25

2.4.1.6 Pengaruh Tipe Kepemilikan Perusahaan terhadap Audit fees . 26 2.4.1.7 Pengaruh Risiko Perusahaan terhadap Audit fees ... 27

2.4.2 Pengaruh Ukuran Perusahaan, Profitabilitas Perusahaan, Anak Perusahaan, Ukuran Kantor Akuntan Publik, Gender Auditor, Tipe Kepemilikan Perusahaan, Dan Risiko Perusahaan secara Simultan Terhadap Audit Fees ... 28

vi

3.1 Jenis Penelitian ... 29

3.2 Tempat dan Waktu Penelitian ... 29

3.3 Batasan Operasional ... 29

3.4 Variabel Penelitian dan Definisi Operasional ... 30

3.4.1 Variabel Dependen ... 30

3.4.2 Variabel Independen ... 31

3.4.2.1 Ukuran Perusahaan ... 31

3.4.2.2 Profitabilitas ... 32

3.4.2.3 Anak Perusahaan ... 32

3.4.2.4 Ukuran Kantor Akuntan Publik ... 33

3.4.2.5 Gender Auditor ... 33

3.4.2.6 Tipe Kepemilikan Perusahaan ... 34

3.4.2.7 Risiko Perusahaan ... 34

3.5 Populasi Penelitian ... 35

3.6 Sampel Penelitian ... 36

3.7 Jenis dan Sumber Data ... 37

3.8 Metode Pengumpulan Data ... 37

3.9 Teknik Analisis ... 38

3.9.1 `Analisis Statistik Deskriptif ... 38

3.9.2 Uji Asumsi Klasik ... 38

3.9.2.1 Uji Normalitas Data ... 38

3.9.2.2 Uji Multikolinieritas ... 39

3.9.2.3 Uji Heteroskedastisitas ... 39

3.9.2.4 Uji Autokorelasi ... 40

3.9.3 Uji Hipotesis ... 40

3.9.3.1 Koefisien Determinasi ... 41

3.9.3.2 Uji t ... 42

3.9.3.3 Uji F ... 42

BAB IV ANALISIS HASIL PENELITIAN ... 43

4.1 Data Penelitian ... 43

4.2 Analisis Hasil Penelitian ... 44

4.2.1 Pengujian Data ... 44

4.2.1.1 Analisis Statistik Deskriptif ... 44

4.2.1.2 Uji Asumsi Klasik ... 46

4.2.2 Pengujian Analisis Regresi ... 51

4.2.3 Pengujian Hipotesis ... 51

4.3 Interpretasi Hasil ... 55

BAB V KESIMPULAN DAN SARAN ... 60

5.1 Kesimpulan ... 60

5.2 Saran ... 61

DAFTAR PUSTAKA ... 61

vii DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Ringkasan Penelitian Terdahulu ... 17

3.1 Identifikasi Variabel Penelitian ... 35

3.2 Populasi Penelitian ... 36

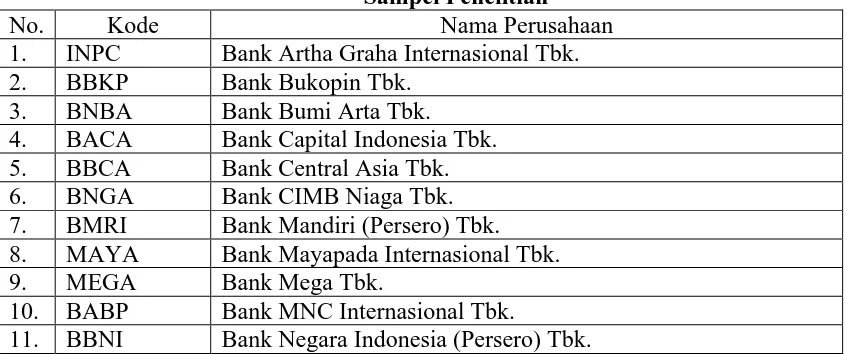

4.1 Sampel Penelitian ... 42

4.2 Output SPSS Statistik Deskriptif ... 44

4.3 Output SPSS Uji Normalitas ... 47

4.4 Output SPSS Uji Multikolinieritas ... 48

4.5 Output SPSS Uji Heteroskedastisitas ... 49

4.6 Output SPSS Uji Autokorelasi ... 50

4.7 Output SPSS Uji Analisis Regresi ... 51

4.8 Output SPSS Uji Koefisien Determinasi... 52

4.9 Output SPSS Uji t... 53

viii DAFTAR GAMBAR

No. Tabel Judul Halaman

ix DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Perhitungan ROA ... 63

2 Perhitungan Debt Ratio ... 66

3 Data Sampel ... 69

i ABSTRAK

“Analisis Faktor-Faktor yang Mempengaruhi Penetapan Audit Fees pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2013”

Penelitian ini bertujuan untuk menguji faktor-faktor yang mempengaruhi penetapan audit fees pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011 – 2013. Faktor-faktor yang mempengaruhi penetapan

audit fees adalah ukuran perusahaan yang diukur dari total aset perusahaan,

profitabilitas perusahaan yang diukur dari perhitungan Return On Asset (ROA), keberadaan anak perusahaan, ukuran kantor akuntan publik (KAP) yang dibedakan menjadi KAP Big Four dan non-Big four, gender auditor, tipe kepemilikan perusahaan yang dibedakan menjadi perusahaan swasta nasional dan perusahaan milik pemerintah, dan risiko perusahaan yang diukur dari perhitungan debt ratio perusahaan.

Populasi penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011 – 2013. Dengan menggunakan metode purposive sampling diperoleh 18 perusahaan yang dijadikan sampel penelitian. Untuk menganalisis pengaruh variabel independen digunakan analisis regresi linier berganda. Sebelum uji regresi, data terlebih dahulu diuji menggunakan uji asumsi klasik.

Hasil penelitian menunjukkan hanya ukuran perusahaan berpengaruh signifikan terhadap audit fees dan semua variabel independen mempengaruhi audit fees secara simultan.

ii ABSTRACT

“Analysis of the Factors Determining the Audit Fees in the Banking Companies Registered in Indonesia Stock Exchange Period 2011 – 2013”

This study aims to examine the factors that may affect the determination of the audit fees in banking companies registered in Indonesia Stock Exchange Period 2011 – 2013. Factors that affect the determination of audit fees are firm size measured by total assets of the company, firm profitability measured by calculation of Return on Asset (ROA), the existance of a subsidiary, KAP size divided into KAP Big Four and non-Big Four, auditor’s gender, the type of ownership of the company divided into private and state owned, and firm risk measured by calculation of debt ratio firm.

The population of this study is banking company registered in Indonesia Stock Exchange period 2011 – 2013. By using purposive sampling method obtained 18 companiesfor the study sample. To analyze the effect of the independent variabel used multiple linier regression analysis. Prior to regression test, the data must first be tested using calssical assumption test.

The results showed just firm size has a significant effect in the audit fees and all independent variables effect the audit fees simultanly.

1 BAB I

PENDAHULUAN

1.1. Latar Belakang

Bank merupakan salah satu institusi keuangan yang sangat berperan dalam perekonomian setiap negara. Tidak sedikit kegiatan perekonomian terutama di

sektor riil digerakkan oleh perbankan baik secara langsung maupun tidak langsung. Menurut Undang-Undang RI Nomor 10 tahun 1998 tanggal 10 November

1998, “bank merupakan badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.”

Saat ini, perusahaan perbankan telah mengalami kemajuan yang pesat ditandai dengan banyaknya perusahaan perbankan yang beroperasi sehingga meningkatkan persaingan di dunia perbankan. Perusahaan perbankan berharap agar

dapat bertahan hidup dan bersaing dalam dunia perbankan. Kelangsungan hidup perusahaan perbankan ditandai dengan meningkatnya keuntungan atas usaha yang

dijalankannya sesuai dengan target yang telah ditentukan. Maka dari itu, perusahaan tidak terlepas dari laporan keuangan. Setiap perusahaan harus menyusun laporan keuangan sebagai bentuk pertanggungjawaban kepada pihak internal maupun

eksternal perusahaan.

Menurut PSAK nomor 1 paragraf 7, Laporan keuangan adalah suatu

2 Tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan,

kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Laporan keuangan terdiri

dari : (1) laporan posisi keuangan, (2) laporan laba rugi komprehensif, (3) laporan perubahan ekuitas, (4) laporan arus kas, dan (5) catatan atas laporan posisi keuangan.

Perusahaan perbankan akan melaporkan kondisi perusahaan dalam bentuk

laporan keuangan tahunan dan laporan audit tahunan. Hasil audit atas laporan keuangan bank mempunyai konsekuensi dan tanggung jawab yang besar bagi

auditor, sehingga diperlukan sikap profesional auditor dalam melakukan audit. Salah satu bentuk profesionalisme auditor adalah penentuan besarnya audit

fees. Kusharyanti (2013: 149) menyimpulkan audit fees merupakan pendapatan atau

imbalan yang diterima para auditor atas pekerjaan mereka yang berhubungan dengan profesi mereka. Kebijakan audit fees tertuang dalam SK KEP.024/IAPI/VII/2008. Pada lampiran 1 ditegaskan bahwa : “Panduan ini dimaksudkan untuk membantu

anggota dalam menetapkan imbal jasa yang wajar sesuai dengan martabat profesi akuntan publik dan dalam jumlah yang pantas untuk dapat memberikan jasa sesuai

dengan tuntutan standar profesional akuntan publik yang berlaku. Imbal jasa yang terlalu rendah atau secara signifikan jauh lebih rendah dari yang dikenakan oleh auditor/ akuntan lain, akan menimbulkan keraguan mengenai kemampuan dan

3 Banyak kasus skandal penipuan akuntansi yang melibatkan para auditor

seperti kasus Enron yang melibatkan kantor akuntan publik Arthur Endersen. Auditor seringkali bersikap tidak independen. Salah satu yang menyebabkan auditor

bersikap tidak independen adalah besarnya audit fees yang dibayarkan auditee kepada auditor.

Sebelum tahun 1985, negara Prancis menetapkan peraturan tentang penetapan

audit fees oleh auditor (Gonthier dan Schaat, 2006). Isi peraturannya adalah bahwa

audit fees ditentukan berdasarkan kalkulasi dari total aset perusahaan yang diaudit.

Kemudian metode ini diganti pada tahun 1985. Penentuan audit fees tidak lagi berdasarkan total aset klien melainkan pada lamanya pekerjaan audit sesuai perjanjian, berdasarkan rata-rata penyelesaian audit sebelumnya, dan sesuai dengan

program kerja yang telah ditentukan oleh kedua belah pihak. Dari kejadian tersebut, dapat disimpulkan bahwa total aset perusahaan merupakan salah satu yang mempengaruhi penentuan audit fees. Besarnya aset perusahaan menandakan besar

kecilnya perusahaan. Ukuran perusahaan sangat menentuakn lamanya proses audit yang pada akhirnya berdampak pada besarnya biaya audit (Fachriyah, 2011 : 10).

Pihak stakeholders berharap perusahaannya mengalami perkembangan yang ditandai dengan peningkatan profitabilitas perusahaan. Di lain pihak, manajemen menginginkan para stakeholders merasa puas dengan kinerjanya yang juga

ditunjukkan dengan peningkatan profitabilitas perusahaan. Untuk itu, profitabilitas dianggap sebagai indikator penting dari kinerja manajemen dan cerminan dari

4 mempekerjakan auditor untuk memeriksa kebenaran laporan keuangan yang

dikeluarkan manajemen. Untuk itu, mereka akan dikenakan audit fees berdasarkan tingkat profitabilitas perusahaan. Perusahaan yang melaporkan tingkat profitabilitas

yang tinggi menjadi subjek yang membutuhkan ketelitian dalam pengujian audit atas pendapatan dan beban.

Perusahaan besar cenderung mendirikan anak perusahaan (subsidiary) untuk

memperluas pasarnya. Perusahaan yang memiliki subsidiary memerlukan pengawasan yang lebih untuk mengawasi segala aktivitasnya. Salah satu bentuk

pengawasannya adalah memeriksa kebenaran laporan keuangan perusahaan. Untuk itu, diperlukan jasa auditor untuk memeriksa laporan keuangan. Dengan adanya anak perusahaan, auditor merancang audit work yang lebih dikarenakan

kompleksitasnya. Kompleksitas terkait dengan kerumitan transaksi yang ada di perusahaan (Fachriyah, 2011).

Praktik audit dilakukan melalui suatu Kantor Akuntan Publik (KAP). Ukuran

suatu KAP biasanya dikaitkan dengan kualitas audit. KAP big four dianggap memiliki kualitas lebih tinggi dibandingkan dengan KAP non big four. KAP big

four memiliki lebih banyak sumber daya untuk berinvestasi dalam pelatihan staf,

teknologi, dan fasilitas (Kikhia, 2014 : 45). Oleh karena itu, KAP big four memiliki kinerja audit yang baik dan menghasilkan laporan audit yang baik pula. KAP big

four akan membebankan audit fees yang lebih tinggi kepada klien daripada KAP non

5 Kualitas audit sangat penting karena dengan kualitas audit yang tinggi maka

akan dihasilkan laporan keuangan yang dapat dipercaya sebagai dasar pengambilan keputusan. Gender merupakan faktor non teknis yang berpengaruh terhadap kualitas

audit (Widiarta : 2013). Perbedaan perilaku yang didokumentasikan antara laki-laki dan perempuan contohnya hal perencanaan, pengambilan keputusan dalam kelompok, toleransi risiko, atau percaya diri bisa berdampak pada audit fees (Ittonen

dan Peni, 2011). Auditor perempuan memiliki tingkat kepercayaan, integritas, dan kejujuran yang tinggi daripada auditor laki-laki (Abed dan Al-Badainah, 2013 : 127).

Laporan audit yang dihasilkan auditor perempuan dianggap lebih berkualitas daripada auditor laki-laki.

Perusahaan akan berupaya untuk meminimalkan segala biaya termasuk biaya

audit. Ghosh (dalam Pambudi dan Ghozali, 2013 : 3) mengatakan bahwa biaya audit yang dibayarkan oleh perusahaan milik pemerintah lebih rendah jika dibandingkan dengan biaya audit yang dibayarkan oleh perusahaan swasta nasional. Perusahaan

swasta memakai jasa auditor yang memiliki kualitas tinggi agar laporan keuangan yang telah diaudit dapat dipercaya oleh stakeholders. Beda halnya dengan

perusahaan milik pemerintah yang berupaya meminimalkan biaya untuk meningkatkan laba tanpa mempertimbangkan adanya tanggapan stakeholders. Desender et al. (2009) menemukan hubungan signifikan antara kepemilikan

perusahaan dengan audit fees. Sementara Pambudi dan Ghozali membuktikan bahwa tipe kepemilikan perusahaan tidak berpengaruh signifikan terhadap besarnya audit

6 Menurut Fachriyah (2011), risiko perusahaan yang berkaitan dengan

leverage, merupakan risiko yang timbul akibat pendanaan perusahaan. Nilai

perusahaan akan bertambah jika hutang dipergunakan secara efektif dan efisien.

Leverage digunakan untuk mengukur kemampuan perusahaan memenuhi kewajiban

jangka panjangnya. Leverage dapat diukur dengan tingkat debt ratio. Jika debt ratio tinggi, struktur keuangan jangka panjang perusahaan klien tidak terkendali

(El-Gammal, 2012 : 138). Perusahaan dimungkinkan tidak mampu membayar utangnya. Dalam situasi tersebut, pihak manajemen berupaya menutupi ketidakmampuan

perusahaan membayar utangnya dan akan merugikan pihak stakeholders.

Penelitian ini merupakan modifikasi dari penelitian yang dilakukan oleh Nurul Fachriyah (2011) yang berjudul “Faktor-faktor yang mempengaruhi penentuan

audit fees oleh Kantor Akuntan Publik di Malang”. Persamaan dengan penelitian

Nurul Fachriyah (2011) yaitu penggunaan variabel independen ukuran perusahaan, risiko perusahaan, reputasi auditor, dan profitabilitas serta variabel dependen audit

fees. Perbedaan dengan penelitian sebelumnya yang dilakukan Nurul Fachriyah

(2011) adalah penggunaan variabel independen anak perusahaan, gender, dan tipe

kepemilikan perusahaan.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan sebelumnya, rumusan masalah penelitian ini adalah apakah ukuran perusahaan, profitabilitas perusahaan,

7 perusahaan, dan risiko perusahaan berpengaruh secara parsial dan simultan terhadap

audit fees pada perusahaan perbankan di Bursa Efek Indonesia?

1.3. Tujuan Penelitian

Sesuai dengan masalah yang telah dirumuskan di atas, penelitian ini bertujuan untuk meneliti pengaruh ukuran perusahaan, profitabilitas perusahaan, anak

perusahaan, ukuran kantor akuntan publik, gender auditor, tipe kepemilikan perusahaan, dan risiko perusahaan berpengaruh secara parsial dan simultan terhadap

audit fees pada perusahaan perbankan di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

Adapun manfaat penelitian ini yaitu sebagai berikut :

1. Bagi peneliti, untuk menambah pengetahuan dan wawasan tentang faktor-faktor yang mempengaruhi Audit fees.

2. Bagi pihak perusahaan, hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan dalam menentukan besarnya audit fees yang akan dibayarkan

kepada pihak auditor

3. Bagi pihak auditor, hasil penelitian ini dijadikan acuan untuk menerima penugasan audit, sehingga audit fees dapat ditetapkan secara profesional agar

pelaksanaan audit berlangsung sesuai dengan tahapan dalam proses audit. 4. Bagi peneliti selanjutnya, hasil penelitian ini dapat dijadikan sebagai bahan

8 BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Keagenan (Agency Theory)

Dalam dunia bisnis, pemilik menghadapi permasalahan untuk mengelola

perusahaannya. Dalam kondisi ini, pemilik tidak dapat mengelola sendiri perusahaannya, akibatnya tanggung jawab pengelolaan perusahaan diberikan kepada

pihak kedua yakni seorang manajer. Dalam hal ini, pemilik disebut sebagai prinsipal dan manajer disebut sebagai agen.

Prinsipal bertindak sebagai pihak yang memberikan mandat kepada agen,

sedangkan agen sebagai pihak yang mengerjakan mandat dari prinsipal. Arifah (2012 : 86) mengatakan :

Prinsipal menginginkan perusahaan dikelola dengan sebaik-baiknya oleh agen sesuai dengan aturan yang berlaku sehingga dapat menghasilkan laba, sedangkan agen menginginkan para stakeholder merasa puas dengan kinerjanya selama mengelola perusahaan yang ditunjukkan dengan meningkatnya laba dari periode ke periode, untuk memperoleh reward atas prestasinya. Meskipun untuk mencapai hal tersebut pihak manajemen (agen) terkadang menghalalkan segala cara.

Penunjukan manajer oleh pemegang saham untuk mengelola perusahaan, menurut

Jensen dan Meckling (1976) akan memunculkan perbedaan kepentingan antara manajer dan pemegang saham. Perbedaan kepentingan antara prinsipal dan agen

9 Inti dari Agency Theory atau teori keagenan adalah pendesainan kontrak yang

tepat untuk menyelaraskan kepentingan prinsipal dan agen dalam hal terjadi konflik kepentingan (Scott dalam Arifah 2012 : 87).

Menurut teori keagenan dari Jensen dan Meckling (1976), permasalahan keagenan ditandai dengan adanya perbedaan kepentingan dan informasi yang tidak lengkap (asymmetry information) di antara pemilik perusahaan (principal) dengan

agen (agent). Karena adanya permasalahan tersebut, timbullah biaya keagenan yang terdiri dari (Jensen dan Mecling, 1976) : (1) the monitoring expenditures by the

principle, (2) the bonding expenditures by the agent, dan (3) the residual loss. The

monitoring expenditures by the principle adalah biaya monitoring yang dikeluarkan

prinsipal untuk memonitor perilaku agen. Salah satu contoh biaya ini adalah biaya

audit. The bonding expenditures by the agent untuk menjamin bahwa agen tidak akan menggunakan tindakan tertentu yang akan merugikan prinsipal. Contoh biaya ini adalah biaya yang dikeluarkan oleh manajer untuk menyediakan laporan

keuangan kepada pemegang saham. Sedangkan the residual loss merupakan penurunan tingkat kesejahteraan prinsipal maupun agen setelah adanya agency

relationship.

Biaya monitoring yang dikeluarkan prinsipal adalah biaya pemakaian jasa pihak ketiga untuk meminimalkan tingkat asimetri informasi antara kedua belah

10 berdasarkan banyak pertimbangan, seperti kondisi klien maupun kondisi auditor itu

sendiri.

2.1.2 Ukuran Perusahaan

Penentuan besarnya audit fees yang dibayarkan auditee kepada auditor dilakukan melalui proses negoisasi berdasarkan pertimbangan kedua belah pihak.

Salah satu pertimbangannya adalah ukuran perusahaan auditee. Ukuran perusahaan merupakan besar kecilnya perusahaan klien yang sedang diaudit oleh auditor atau

Kantor Akuntan Publik (Fachriyah, 2011 : 20). Besar kecilnya perusahaan ditentukan oleh total aset perusahaan. Auditor yang mengaudit perusahaan besar menghabiskan waktu dan usaha yang banyak dalam memeriksa operasi perusahaan

(Joshi dan Al-Bastaki, 2000 : 131). Prosedur audit yang detail digunakan untuk menguji dan menganalisis data dan informasi. Hal ini disebabkan tingkat kompleksitas transaksi perusahaan. Perusahaan besar mempunyai dana yang lebih

untuk memilih perusahaan jasa audit atau auditor yang berskala internasional. Oleh karena itu, perusahaan besar akan membayar biaya audit lebih tinggi daripada

perusahaan kecil.

2.1.3 Profitabilitas

Profitabilitas auditee merupakan variabel yang penting dalam menentukan

audit fees dan dianggap sebagai cerminan dari kinerja manajemen (Kikhia, 2014 :

11

auditee. Perusahaan dengan keuntungan yang tinggi akan membayar audit fees lebih

tinggi kepada auditor karena keuntungan yang tinggi akan membutuhkan pengujian audit yang akurat untuk mengidentifikasi segala pendapatan dan beban. Pengujian

audit tersebut memerlukan waktu yang lebih lama. Joshi dan Al-Bastaki (2000 : 132) menyatakan bahwa penggunaan sumber daya yang efisien menghasilkan pengembalian yang tinggi dari aset tersebut. Dalam penelitian ini, profitabilitas

diproksikan dengan tingkat pengembanlian atas aktiva (ROA) yang dihitung dengan membandingkan laba bersih dengan total aset auditee.

2.1.4 Anak Perusahaan

Perusahaan yang telah mengalami perkembangan akan berkeinginan untuk

memperluas bisnisnya dengan mendirikan anak perusahaan (subsidiary). Anak perusahaan merupakan lini induk perusahaan yang dikendalikan oleh induk perusahaan.

Menurut Beams (dalam Immanuel, 2014 : 3), apabila perusahaan memiliki anak perusahaan dalam negeri maka transaksi yang dilakukan perusahaan akan

semakin rumit karena perusahaan harus membuat laporan keuangan konsolidasi. Semakin rumitnya transaksi yang dilakukan perusahaan, semakin besar kompleksitas audit. Kompleksitas audit merupakan tingkat kerumitan transaksi yang ada di

perusahaan untuk diaudit. Auditor akan membutuhkan banyak waktu dan keahlian untuk melakukan audit. Semakin besar kompleksitas audit, semakin besar pula audit

12 2.1.5 Ukuran Kantor Akuntan Publik

Kantor akuntan publik merupakan suatu badan usaha yang merupakan wadah untuk menampung para akuntan yang berpraktik dalam profesi akuntan publik.

Bidang jasa Kantor Akuntan publik diantaranya :

• Jasa assurance merupakan jasa profesional independen yang mampu

meningkatkan mutu informasi, atau konteksnya, untuk kepentingan para pengambil keputusan

• Jasa atestasi merupakan salah satu jasa di mana kantor CPA mengeluarkan

komunikasi tertulis yang menyatakan suatu kesimpulan tentang keandalan asersi tertulis yang menjadi tanggung jawab pihak lain

• Jasa-jasa lain merupakan jasa teknologi, konsultasi manajemen, perencanaan

keuangan, serta jasa internasional.

Kualitas audit dapat dipengaruhi oleh reputasi auditor. Kualitas audit yang baik diaudit oleh auditor atau kantor akuntan publik yang memiliki kualitas

unggulan. Di samping itu, perusahaan akan dinilai lebih baik di mata stakeholders jika perusahaan diaudit oleh Kantor akuntan publik yang memiliki kualitas unggulan.

Auditor atau kantor akuntan publik yang memiliki kualitas unggulan adalah kantor akuntan publik yang termasuk dalam golongan Big four.

Big four merupakan kelompok empat firma jasa profesional dan akuntansi

internasional terbesar yang menangani pekerjaan audit bagi perusahaan-perusahaan.

13 Tanudiredja, Wibisana & Rekan, (2) Deloitte Touche Tohmatsu yang berafiliasi

dengan Osman Bing Satrio & Rekan, (3) Ernst & Young yang berafiliasi dengan Purwantono, Suherman & Surja, dan (4) KPMG International yang berafiliasi dengan

Siddharta & Widjaja.

Auditee akan dikenakan audit fees yang tinggi jika auditee diaudit oleh

Kantor Akuntan Publik yang memiliki kualitas unggulan dikarenakan keahlian dan

profesionalisme yang tidak diragukan lagi.

2.1.6 Gender Auditor

Audit fees telah digunakan untuk mengukur kualitas audit. Francis (dalam

Hardies et al., 2010 : 1) mengemukakan bahwa semakin besar usaha dan keahlian

auditor dalam melakukan audit, semakin besar pula audit fees yang dikenakan auditor kepada auditee. Tingginya audit fees yang dibayarkan menunjukkan kualitas audit yang baik.

Laporan audit yang dihasilkan auditor dipengaruhi oleh bagaimana kepribadian auditor sendiri. Dalam kaitan dengan kode etik profesi akuntan, auditor

perempuan memiliki pemahaman yang berbeda dengan auditor laki-laki. Ada perbedaan tingkat pemahaman kode etik auditor laki-laki dengan perempuan (Wibowo : 2010).

Perbedaan perilaku yang didokumentasikan antara laki-laki dan perempuan contohnya hal perencanaan, pengambilan keputusan dalam kelompok, toleransi

14 Auditor perempuan memiliki tingkat kepercayaan, integritas, dan kejujuran yang

tinggi daripada auditor laki-laki (Abed dan Al-Badainah, 2013 : 127). Penelitian ini berasumsi bahwa auditor perempuan memiliki audit fees yang tinggi dibandingkan

auditor laki-laki.

2.1.7 Tipe Kepemilikan Perusahaan

Tipe kepemilikan perusahaan dibagi menjadi dua yaitu bank milik pemerintah dan perusahaan swasta nasional. Pengertian dari tipe kepemilikan perusahaan yaitu

sebagai berikut :

• Bank milik pemerintah : jenis bank dimana akta pendirian dan modal bank

tersebut adalah milik pemerintah sehingga semua keuntungan yang diperoleh dari operasinya akan menjadi milik pemerintah,

• Perusahaan swasta nasional : jenis bank dimana seluruh atau sebagian bank

tersebut dimiliki swasta nasional karena akta pendiriannya dilakukan oleh pihak swasta.

Wang dkk (dalam Pambudi dan Ghozali, 2013 : 3) berpendapat bahwa : perusahaan milik negara lebih memiliki kecenderungan melakukan perikatan dengan auditor yang belum memiliki nama besar karena mereka dapat meningkatkan modal melalui koneksi ini tanpa harus mengurangi tingkat asimetri informasi dengan laporan keuangan lebih kredibel.

Ghosh (dalam Pambudi dan Ghozali, 2013 : 3) menambahkan bahwa biaya

15 2.1.8 Risiko Perusahaan

Perusahaan pasti berkeinginan untuk beroperasi dan menghasilkan laba yang tinggi. Kondisi perusahaan baik dalam hal keuangan maupun non keuangan terlihat

pada laporan keuangan perusahaan.

Perusahaan yang mengalami kesulitan keuangan cenderung mendorong terjadinya salah saji pada laporan keuangan karena pihak manajemen berupaya

menutupi rendahnya kemampuan keuangan perusahaan (Fachriyah : 2011). Kondisi keuangan yang lemah akan memperbesar risiko audit. Risiko audit adalah risiko

yang timbul karena auditor tanpa disadari tidak memodifikasi pendapatnya sebagaimana mestinya, atas suatu laporan keuangan yang mengandung salah saji material (IAPI, 2007 : 312.1). Risiko perusahaan diartikan sebagai rasio utang

jangka panjang terhadap total aset yang merupakan salah satu bagian dari risiko audit.

Auditor harus mempertimbangkan seberapa besar risiko audit untuk

menentukan audit fees. Risiko perusahaan yang besar membutuhkan prosedur audit tambahan sehingga memerlukan waktu yang lebih lama dalam melakukan audit. Hal

ini didukung oleh penelitian Kusharyanti (2013 : 150) yang mengatakan bahwa risiko audit yang besar membutuhkan lebih banyak auditor di dalam perjanjian. Akibatnya, klien dikenakan audit fees yang lebih tinggi. Joshi dan Al-Bastaki menemukan

16 2.1.9 Audit fees

Audit fees adalah pendapatan atau imbalan yang diterima para auditor atas

pekerjaan mereka yang berhubungan dengan profesi mereka (Kusharyanti, 2013 :

149).

Institut Akuntan Publik Indonesia (IAPI) mengeluarkan surat keputusan No. KEP.024/IAPI/VII/2008 pada tanggal 2 Juli 2008 tentang penetapan audit fees. Pada

lampiran 1 ditegaskan bahwa panduan tersebut dimaksudkan untuk membantu anggota dalam menetapkan imbal jasa yang wajar sesuai dengan martabat profesi

akuntan publik dan dalam jumlah yang pantas untuk dapat memberikan jasa sesuai dengan tuntutan standar profesional akuntan publik yang berlaku. Lebih lanjut lagi dijelaskan bahwa imbal jasa yang terlalu rendah atau secara signifikan jauh lebih

rendah dari yang dikenakan oleh auditor/ akuntan lain, akan menimbulkan keraguan mengenai kemampuan dan kompetensi anggota dalam menerapkan standar teknis dan standar profesional yang berlaku.

Audit fees dihubungkan dengan banyaknya waktu yang digunakan untuk

menyelesaikan pekerjaan. Al-Shammari et al. (dalam Fachriyah 2011 : 10)

mengemukakan bahwa audit fees juga bisa diartikan sebagai fungsi dari jumlah kerja yang dilakukan oleh auditor dan harga per jam.

Dalam penelitiannya, Kusharyanti menemukan audit fees ditentukan oleh

client attributes, auditor attributes, dan assignment attributes. Client attributes

17 mencakup ukuran Kantor Akuntan Publik sedangkan assignment attributes

mencakup audit tenure dan spesialisasi audit.

2.2 Penelitian Terdahulu

Adapun penelitian yang sejenis yang sebelumnya telah dilakukan untuk menentukan audit fees diantaranya :

Tabel 2.1

Ringkasan Penelitian Terdahulu

No. Peneliti Judul Variabel Model

Analisis

Hasil

1. Fachriyah (2011)

Faktor-faktor penentu besarnya biaya audit

Variabel independen : ukuran perusahaan, risiko perusahaan, kompleksitas, profitabilitas, dan reputasi auditor. Variabel dependen : audit fees Regresi Berganda Ukuran perusahaan, dan kompleksitas berpengaruh positif terhadap audit fees. Sedangkan profitabilitas, reputasi auditor, dan risiko perusahaan tidak berpengaruh terhadap audit fees.

2. Pambudi dan Ghozali (2013)

Pengaruh kepemilikan perusahaan dan manajemen laba terhadap tipe auditor dan audit fees pada perusahaan

18

berpengaruh positif terhadap audit fees 3. Kusharyanti

(2013)

Analysis of the factors determining the audit fees

Variabel independen : ukuran perusahaan, kompleksitas audit, risiko audit, ukuran kantor akuntan publik, kondisi keuangan perusahaan, audit tenure, komite audit, dan spesialisasi audit. Variabel dependen : audit fees Regresi berganda Ukuran perusahaan, kompleksitas audit, ukuran kantor akuntan publik, audit tenure, dan spesialisasi audit berpengaruh signifikan terhadap audit fees. Sedangkan risiko audit , kondisi keuangan perusahaan, dan komite audit tidak berpengaruh signifikan terhadap audit fees.

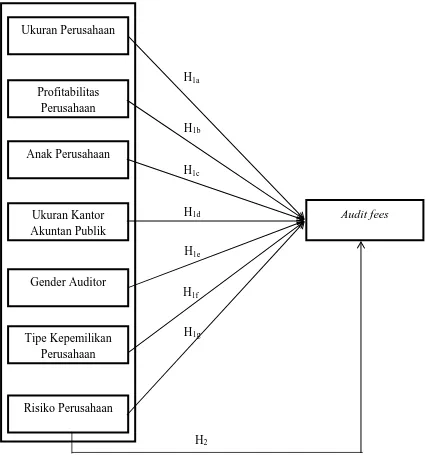

19 2.3 Kerangka Konseptual

Audit fees merupakan besarnya imbal jasa yang diterima oleh auditor akan

pelaksanaan pekerjaan audit (Fachriyah : 2011). Imbalan jasa dihubungkan dengan banyaknya waktu yang digunakan untuk menyelesaikan pekerjaan, nilai jasa yang diberikan bagi klien atau bagi KAP yang bersangkutan. Banyaknya waktu yang

digunakan tergantung dengan berbagai pertimbangan. Pertimbangan tersebut dapat berasal dari kondisi klien maupun kondisi auditor sendiri. Penelitian ini mengambil

pertimbangan dari kondisi klien meliputi ukuran perusahaan, tingkat profitabilitas perusahaan, keberadaan anak perusahaan, tipe kepemilikan perusahaan, dan risiko perusahaan. Pertimbangan dari kondisi auditor adalah ukuran KAP dan gender

auditor.

Ukuran perusahaan merupakan variabel yang penting dalam menentukan

audit fees. Auditor yang melakukan audit di perusahaan besar akan menghabiskan

banyak waktu dan sumber daya untuk meninjau operasi klien karena perusahaan besar terlibat dalam sejumlah besar transaksi. Ini akan berakibat pada tingginya

audit fees yang dibebankan auditor kepada klien.

Profitabilitas terkait dengan penggunaan aset dan sumber daya lain secara efisien. Joshi dan Al-Bastaki (2000) menyatakan bahwa penggunaan sumber daya

20 tinggi karena diperlukan pengujian audit yang ketat dalam membuktikan kebenaran

pengakuan pendapatan dan beban.

Perusahaan yang memiliki anak perusahaan dianggap sebuah perusahaan

yang besar. Induk perusahaan akan melaporkan laporan konsolidasi yang memuat laporan keuangan induk dan anak perusahaan. Auditor yang melakukan audit pada perusahaan yang mempunyai anak perusahaan akan menghabiskan waktu dan

sumber daya lebih banyak karena tingkat kerumitan yang tinggi. Hal ini berdampak pada tingginya audit fees yang dibayarkan klien kepada auditor.

Ukuran KAP juga sangat menentukan audit fees. KAP yang termasuk dalam

Big four memiliki sumber daya yang lebih dalam melakukan pekerjaan audit.

Mereka memiliki pekerja yang terlatih, fasilitas dan teknologi yang mendukung.

KAP big four dianggap mengeluarkan laporan audit yang berkualitas dikarenakan sumber daya yang mendukung. Mereka akan membebankan audit fees yang tinggi kepada kliennya atas jasa audit.

Laporan audit juga dipengaruhi oleh bagaimana kepribadian auditor sendiri. Auditor perempuan memiliki pemahaman yang berbeda dengan auditor laki-laki.

Auditor perempuan memiliki tingkat kepercayaan, integritas, dan kejujuran yang tinggi daripada auditor laki-laki (Abed dan Al-Badainah, 2013 : 127). Hal ini berdampak pada kualitas audit yang dihasilkan. Penelitian ini beranggapan bahwa

audit fees yang dibayarkan kepada auditor perempuan lebih tinggi daripada auditor

21 Immanuel dan Yuyetta (2014) mengatakan bahwa perusahaan yang dimiliki

oleh banyak pemegang saham atau kepemilikan modalnya tersebar (perusahaan swasta) akan memiliki tingkat kompleksitas audit dibandingkan perusahaan yang

pemegang saham atau kepemilikan sahamnya terpusat atau sebagian besar dikuasai oleh pemerintah. Kompleksitas audit yang tinggi mencerminkan audit fees yang tinggi pula.

Risiko perusahaan juga merupakan faktor untuk menentukan besarnya audit

fees. Leverage merupakan indikator risiko keuangan yang memiliki pengaruh

penting pada audit fees. Fachriyah (2011) mengatakan semakin tinggi leverage klien, semakin besar tingkat risiko dari perusahaan tersebut, sehingga diperlukan prosedur audit tambahan. Hal ini akan berdampak pada besarnya audit fees yang

22 H1a

H1b

H1c

H1e

H1d

H1f

H1g

H2

[image:34.610.106.532.180.635.2]Berikut kerangka konseptual penelitian :

Gambar 2.1 Kerangka Konseptual Ukuran Perusahaan

Profitabilitas Perusahaan

Anak Perusahaan

Ukuran Kantor Akuntan Publik

Gender Auditor

Tipe Kepemilikan Perusahaan

Risiko Perusahaan

23 2.4 Hipotesis Penelitian

2.4.1 Pengaruh Ukuran Perusahaan, Profitabilitas Perusahaan, Anak Perusahaan, Ukuran Kantor Akuntan Publik, Gender Auditor, Tipe Kepemilikan Perusahaan, dan Risiko Perusahaan secara Parsial Terhadap Audit Fees

Di dalam penelitian ini, variabel ukuran perusahaan, profitabilitas perusahaan,

anak perusahaan, ukuran kantor akuntan publik, gender auditor, tipe kepemilikan perusahaan, dan risiko perusahaan dianggap mempunyai pengaruh positif secara

parsial terhadap audit fees.

H1 = ukuran perusahaan, profitabilitas perusahaan, anak perusahaan, ukuran

kantor akuntan publik, gender auditor, tipe kepemilikan perusahaan, dan risiko perusahaan secara parsial terhadap audit fees

2.4.1.1 Pengaruh Ukuran Perusahaan Terhadap Audit Fees

Ukuran perusahaan merupakan variabel yang penting dalam menentukan

audit fees pada penelitian sebelumnya. Ukuran perusahaan merupakan besar

kecilnya perusahaan klien yang sedang diaudit oleh auditor atau Kantor Akuntan Publik (Fachriyah, 2011 : 20). Auditor yang melakukan audit pada perusahaan yang

24 Penelitian ini menggunakan logaritma natural dari total aset yang dimiliki

perusahaan untuk menentukan ukuran perusahaan. Semakin besar total total aset yang dimiliki perusahaan, semakin besar audit fees yang dibebankan auditor.

H1a = ukuran perusahaan berpengaruh positif terhadap audit fees

2.4.1.2 Pengaruh Profitabilitas Perusahaan terhadap Audit fees

Profitabilitas terkait dengan efisiensi penggunaan aset dan sumber daya lain oleh perusahaan dalam operasinya. Perusahaan yang memiliki profitabilitas tinggi

cenderung dikenakan audit fees yang tinggi karena auditor harus melakukan pengujian audit yang akurat untuk mengidentifikasi segala pendapatan dan beban.

Tingkat pengembalian atas aktiva (ROA) digunakan sebagai proksi atas

profitabilitas dalam penelitian ini yang dihitung dengan rumus :

ROA = Laba Bersih Total Aset

H1b = profitabilitas perusahaan memiliki pengaruh positif terhadap audit fees

2.4.1.3 Pengaruh Keberadaan Anak Perusahaan terhadap Audit fees

Anak perusahaan disebut juga dengan subsidiary. Anak perusahaan

merupakan lini induk perusahaan yang dikendalikan oleh induk perusahaan. Boo dan Sharma (2008 : 31) mengatakan bahwa besarnya audit fees ditentukan oleh

25 perusahaan memiliki anak perusahaan maka semakin sulit auditor dalam melakukan

audit. Dikarenakan hal tersebut, proses audit akan memakan waktu yang lebih lama. H1c = anak perusahaan memiliki pengaruh positif terhadap audit fees

2.4.1.4 Pengaruh Ukuran Kantor Akuntan Publik terhadap Audit fees

Kantor akuntan publik yang memiliki reputasi internasional dipandang

profesional dalam melakukan proses audit. Laporan audit yang dihasilkan oleh kantor akuntan publik Big four dipandang lebih terpercaya dibandingkan laporan

audit yang dihasilkan kantor akuntan publik non-Big four. Tentunya karena reputasi mereka yang baik di kalangan masyarakat, mereka membebankan audit fees yang lebih tinggi daripada tarif dari kantor akuntan publik non-Big four. Hal ini didukung

oleh Sirois dan Simunic (dalam Kusharyanti, 2013 : 155) yang mengatakan bahwa kantor akuntan publik Big four memiliki kualitas yang baik dan audit fees yang tinggi dibandingkan kantor akuntan publik non- Big four. Boo dan Sharma (2008 :

31) menemukan bahwa ukuran kantor akuntan publik berpengaruh terhadap audit

fees.

H1d = ukuran kantor akuntan publik memiliki pengaruh positif terhadap audit fees

2.4.1.5 Pengaruh Gender Auditor terhadap Audit fees

Laporan audit yang dihasilkan auditor dipengaruhi oleh bagaimana

26 perempuan memiliki pemahaman yang berbeda dengan auditor laki-laki. Ada

perbedaan tingkat pemahaman kode etik auditor laki-laki dengan perempuan. Auditor perempuan cenderung menghindari hal-hal yang tidak etis dan dianggap

lebih dapat dipercaya dan memiliki kredibilitas daripada auditor laki-laki. Hal ini didukung oleh pendapat Abed dan Al-Badainah (2013 : 127) yang mengatakan bahwa auditor perempuan memiliki tingkat kepercayaan, integritas, dan kejujuran

yang tinggi daripada auditor laki-laki. Hal ini mencerminkan kualitas audit yang baik. Dikarenakan tingkat kredibilitas dan kepercayaan yang tinggi tersebut,

penelitian ini beranggapan bahwa auditor perempuan memiliki audit fees yang tinggi daripada auditor laki-laki.

H1e = gender auditor memiliki pengaruh positif terhadap audit fees

2.4.1.6 Pengaruh Tipe Kepemilikan Perusahaan terhadap Audit fees

Perusahaan milik pemerintah cenderung melakukan perikatan kerja dengan

auditor non-Big four atau auditor berkualitas rendah. Auditor berkualitas rendah tentunya membebankan audit fees yang rendah kepada auditee. Ghosh (dalam

Pambudi dan Ghozali, 2103 : 3) mengatakan bahwa biaya audit yang dibayarkan oleh perusahaan milik negara lebih rendah jika dibandingkan dengan biaya audit yang dibayarkan oleh perusahaan swasta nasional. Dengan memakai jasa auditor

27 H1f = tipe kepemilikan perusahaan memiliki pengaruh positif terhadap audit fees

2.4.1.7 Pengaruh Risiko Perusahaan terhadap Audit fees

Risiko perusahaan merupakan faktor yang cukup penting dalam penentuan

audit fees. Leverage merupakan salah satu indikator risiko keuangan yang memiliki

pengaruh terhadap audit fees. Leverage mengukur besarnya utang perusahaan atau likuiditasnya. Perusahaan dengan utang yang lebih tinggi mempunyai risiko

terjerumus ke dalam kesulitan keuangan. Auditor akan beranggapan bahwa laporan keuangan yang dihasilkan perusahaan yang mengalami kesulitan keuangan kurang bisa diandalkan. Manajemen akan cenderung untuk menutupi kesulitan keuangan

perusahaan. Hal ini dapat memperbesar risiko audit. Risiko audit yang besar membutuhkan prosedur audit tambahan yang akibatnya auditor akan memerlukan waktu yang lebih lama dalam melakukan proses audit (Fachriyah, 2011 : 20).

28 2.4.2 Pengaruh Ukuran Perusahaan, Profitabilitas Perusahaan, Anak

Perusahaan, Ukuran Kantor Akuntan Publik, Gender Auditor, Tipe Kepemilikan Perusahaan, Dan Risiko Perusahaan secara Simultan Terhadap Audit Fees

Faktor-faktor yang mempengaruhi audit fees sangat banyak seperti ukuran perusahaan, profitabilitas perusahaan, anak perusahaan, ukuran kantor akuntan

publik, gender auditor, tipe kepemilikan perusahaan, dan risiko audit. Semua faktor tersebut akan berpengaruh secara simultan terhadap audit fees.

H2 = ukuran perusahaan, profitabilitas perusahaan, anak perusahaan, ukuran

29 BAB 3

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Penelitian ini menggunakan jenis penelitian kausalitas. Penelitian kausalitas adalah penelitian yang disusun untuk meneliti kemungkinan adanya hubungan sebab

akibat antarvariabel. Maksud peneliti mengadakan penelitian kausalitas adalah agar mampu menyatakan bahwa variabel X menyebabkan variabel Y.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan dengan menggunakan akses internet Bursa Efek

Indonesia (BEI) yaitu situs 2014.

3.3 Batasan Operasional

Batasan operasional dalam penelitian ini adalah :

a. Objek Penelitian merupakan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2011-2013

b. Variabel bebas dan variabel terikat

30 perusahaan, ukuran kantor akuntan publik, gender auditor, tipe kepemilikan

perusahaan, dan risiko perusahaan.

3.4 Variabel Penelitian dan Definisi Operasional 3.4.1 Variabel Dependen

Variabel dependen atau terikat merupakan faktor utama yang ingin dijelaskan

atau diprediksi dan dipengaruhi oleh beberapa faktor lain. Variabel dependen yang digunakan dalam penelitian ini adalah audit fees.

Audit fees merupakan biaya yang dikeluarkan auditee atas jasa auditor

independen (Kusharyanti, 2013 : 148). Audit fees dihubungkan dengan waktu yang dibutuhkan auditor dalam menyelesaikan pekerjaannya. Waktu tersebut dipengaruhi

oleh ukuran perusahaan klien, profitabilitas klien, kompleksitas klien, pengendalian intern klien, besar kecilnya klien (perusahaan go public dan privat), lokasi kantor akuntan publik, ukuran kantor akuntan publik (Big four dan non- Big four), reputasi

auditor, risiko audit dan risiko perusahaan, jumlah anak perusahaan klien, jumlah cabang perusahaan, banyaknya transaksi dalam mata uang asing, besarnya total

piutang, total persediaan dan total aset (Fachriyah, 2011 : 11).

Perusahaan di Indonesia belum mencantumkan data audit fees di dalam laporan tahunan karena pengungkapan data tentang audit fees masih berupa

voluntary disclosures. Data audit fees diwakili oleh akun profesional fee di dalam

31 Indonesia, yang kemudian diukur dengan logaritma natural dari profesional fee.

Variabel ini disimbolkan dengan LnFEE.

3.4.2 Variabel Independen

Variabel independen atau variabel bebas adalah variabel yang mempengaruhi variabel terikat, baik secara positif atau negatif. Variabel independen dalam

penelitian ini adalah ukuran perusahaan, profitabilitas, anak perusahaan, ukuran kantor akuntan publik, gender auditor, tipe kepemilikan perusahaan, dan risiko

perusahaan.

3.4.2.1 Ukuran Perusahaan

Ukuran perusahaan merupakan besar kecilnya perusahaan klien yang akan diaudit oleh auditor atau kantor akuntan publik. Salah satu tolak ukur yang menunjukkan ukuran perusahaan adalah total aktiva.

Variabel ini diukur dengan menggunakan logaritma natural dari total aset perusahaan. Total aset adalah total aset lancar (current assets) dan aset tak lancar

32 3.4.2.2 Profitabilitas

Profitabilitas perusahaan berkaitan dengan efisiensi penggunaan aset dan sumber daya lain dalam kegiatan operasinya. Joshi dan Al-Bastaki menyatakan

bahwa penggunaan sumber daya yang efisien menghasilkan pengembalian aset yang tinggi.

Penelitian ini menggunakan tingkat pengembalian atas aset (ROA) sebagai

proksi atas profitabilitas. ROA dihitung dengan rumus :

��� = ���������ℎ

���������

Variabel ini disimbolkan dengan ROA.

3.4.2.3 Anak Perusahaan

Anak perusahaan disebut juga dengan subsidiary yang merupakan lini induk

perusahaan. Anak perusahaan sepenuhnya dikendalikan oleh perusahaan lain dikarenakan modalnya dimiliki oleh perusahaan lain atau induk perusahaan.

Variabel anak perusahaan diukur dengan keberadaan anak perusahaan dan menggunakan variabel dummy. Perusahaan yang memiliki anak perusahaan diberi kode 1, sedangkan perusahaan yang tidak memiliki anak perusahaan diberi kode 0.

33 3.4.2.4 Ukuran Kantor Akuntan Publik

Kantor akuntan publik yang berkualitas tinggi adalah kantor akuntan publik yang termasuk dalam Big four. Kantor akuntan publik yang berkualitas tinggi

menghasilkan laporan audit yang lebih berkualitas daripada kantor akuntan publik yang berkualitas rendah.

Yang termasuk dalam kantor akuntan publik Big four adalah :

• KAP Tanudiredja, Wibisana, dan rekan yang berafiliasi dengan

Pricewaterhouse Coopers (PwC)

• KAP Purwantono, Suherman, dan Surja yang berafiliasi dengan Ernst &

Young (E&Y)

• KAP Osman Bing Satrio dan Rekan yang berafiliasi dengan Deloitte Touche

Thomatsu (Deloitte)

• KAP Siddharta dan Widjaja yang berafiliasi dengan Klynveld Peat Marwick

Goerdeler (KPMG)

Variabel ini diukur dengan menggunakan dummy. Perusahaan yang menggunakan jasa KAP Big four diberi kode 1, sedangkan perusahaan yang tidak

menggunakan KAP Big four diberi kode 0. Variabel ini disimbolkan dengan BIG.

3.4.2.5 Gender Auditor

34 pemikiran Hardies et al. (2010 : 5) yang mengemukakan bahwa biaya audit oleh

female auditor lebih tinggi dari segi independensinya.

Variabel ini diukur dengan menggunakan variabel dummy. Jika auditor

perempuan yang mengeluarkan laporan audit diberi kode 1, sedangkan jika auditor laki-laki yang mengeluarkan laporan audit diberi kode 0. Variabel ini disimbolkan dengan GEN.

3.4.2.6 Tipe Kepemilikan Perusahaan

Penelitian ini mengambil dua jenis perusahaan yaitu perusahaan milik pemerintah dan perusahaan swasta nasional. Perusahaan milik pemerintah cenderung menggunakan jasa auditor berkualitas rendah. Auditor berkualitas rendah

membebankan audit fees kepada klien lebih rendah sehingga perusahaan milik pemerintah dapat memperkecil biaya dan memperbesar laba perusahaan.

Variabel ini diukur dengan menggunakan variabel dummy. Perusahaan yang

termasuk dalam perusahaan swasta nasional diberi kode 1 sedangkan perusahaan yang termasuk dalam perusahaan milik pemerintah diberi kode 0. Variabel ini

disimbolkan dengan TIPE.

3.4.2.7 Risiko Perusahaan

Penelitian ini menggunakan debt ratio dengan membandingkan total liabilitas jangka panjang dengan total aset untuk mengukur risiko perusahaan. Semakin tinggi

35 kesulitan keuangan. Laporan keuangan dianggap kurang bisa diandalkan karena

manajemen akan berusaha untuk menutupi kekurangan perusahaan. Untuk melakukan audit perusahaan yang mengalami kesulitan keuangan, auditor akan

melakukan prosedur audit tambahan sehingga akan meningkatkan audit fees klien. Variabel ini disimbolkan dengan RISK.

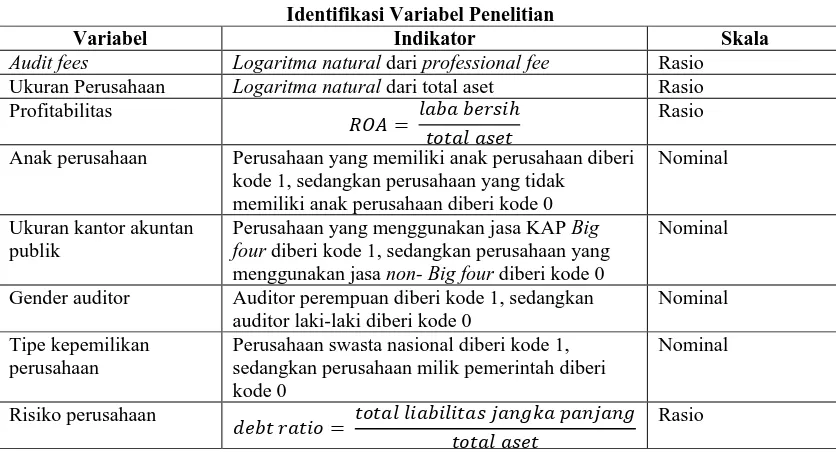

Dari penjelasan kedelapan variabel diatas, definisi operasional tiap variabel

[image:47.610.109.527.317.545.2]dapat diringkas dalam tabel 3.1 berikut ini :

Tabel 3.1

Identifikasi Variabel Penelitian

Variabel Indikator Skala

Audit fees Logaritma natural dari professional fee Rasio Ukuran Perusahaan Logaritma natural dari total aset Rasio Profitabilitas

���= ���������ℎ ���������

Rasio

Anak perusahaan Perusahaan yang memiliki anak perusahaan diberi kode 1, sedangkan perusahaan yang tidak

memiliki anak perusahaan diberi kode 0

Nominal

Ukuran kantor akuntan publik

Perusahaan yang menggunakan jasa KAP Big four diberi kode 1, sedangkan perusahaan yang menggunakan jasa non- Big four diberi kode 0

Nominal

Gender auditor Auditor perempuan diberi kode 1, sedangkan auditor laki-laki diberi kode 0

Nominal

Tipe kepemilikan perusahaan

Perusahaan swasta nasional diberi kode 1, sedangkan perusahaan milik pemerintah diberi kode 0 Nominal Risiko perusahaan ���������= ���������������������������� ��������� Rasio

3.5 Populasi Penelitian

Menurut Anwar Sanusi, populasi adalah seluruh kumpulan elemen yang menunjukkan ciri-ciri tertentu yang dapat digunakan untuk membuat kesimpulan.

36 3.6 Sampel Penelitian

Metode sampel yang digunakan adalah purposive sampling. Purposive sampling adalah cara pengambilan sampel yang didasarkan pada

pertimbangan-pertimbangan tertentu. Pertimbangan tersebut diantaranya :

1. Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia selama periode 2011-2013,

2. Perusahaan menyertakan laporan tahunan beserta laporan keuangan yang telah diaudit oleh auditor independen pada tahun 2011-2013,

[image:48.610.110.533.396.703.2]3. Perusahaan mencantumkan akun professional fee dalam laporan keuangan.

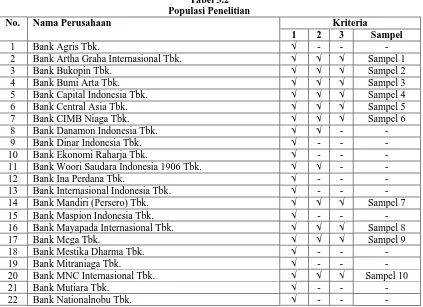

Tabel 3.2 Populasi Penelitian

No. Nama Perusahaan Kriteria

1 2 3 Sampel

1 Bank Agris Tbk. √ - - -

2 Bank Artha Graha Internasional Tbk. √ √ √ Sampel 1

3 Bank Bukopin Tbk. √ √ √ Sampel 2

4 Bank Bumi Arta Tbk. √ √ √ Sampel 3

5 Bank Capital Indonesia Tbk. √ √ √ Sampel 4

6 Bank Central Asia Tbk. √ √ √ Sampel 5

7 Bank CIMB Niaga Tbk. √ √ √ Sampel 6

8 Bank Danamon Indonesia Tbk. √ √ - -

9 Bank Dinar Indonesia Tbk. √ - - -

10 Bank Ekonomi Raharja Tbk. √ - - -

11 Bank Woori Saudara Indonesia 1906 Tbk. √ √ - -

12 Bank Ina Perdana Tbk. √ - - -

13 Bank Internasional Indonesia Tbk. √ - - -

14 Bank Mandiri (Persero) Tbk. √ √ √ Sampel 7

15 Bank Maspion Indonesia Tbk. √ - - -

16 Bank Mayapada Internasional Tbk. √ √ √ Sampel 8

17 Bank Mega Tbk. √ √ √ Sampel 9

18 Bank Mestika Dharma Tbk. √ - - -

19 Bank Mitraniaga Tbk. √ - - -

20 Bank MNC Internasional Tbk. √ √ √ Sampel 10

21 Bank Mutiara Tbk. √ - - -

37

23 Bank Negara Indonesia (Persero) Tbk. √ √ √ Sampel 11

24 Bank Nusantara Parahyangan Tbk. √ √ - -

25 Bank OCBC NISP Tbk. √ √ - -

26 Bank of India Indonesia Tbk. √ √ √ Sampel 12

27 Bank Pan Indonesia Tbk. √ √ - -

28 Bank Panin Syariah Tbk. √ - - -

29 Bank Pembangunan Daerah Jawa Barat dan Banten Tbk. √ √ √ Sampel 13

30 Bank Pembangunan Daerah Jawa Timur Tbk. √ √ - -

31 Bank Permata Tbk. √ √ - -

32 Bank Pundi Indonesia Tbk. √ √ √ Sampel 14

33 Bank QNB Indonesia Tbk. √ - - -

34 Bank Rakyat Indonesia (Persero) Tbk. √ - - -

35 Bank Rakyat Indonesia Agroniaga Tbk. √ √ √ Sampel 15

36 Bank Sinarmas Tbk. √ √ √ Sampel 16

37 Bank Tabungan Negara (Persero) Tbk. √ √ √ Sampel 17

38 Bank Tabungan Pensiunan Nasional Tbk. √ √ - -

39 Bank Victoria International Tbk. √ √ √ Sampel 18

40 Bank Windu Kentjana Internasional Tbk. √ √ - -

41 Bank Yudha Bakti Tbk. √ - - -

Sumbe

3.7 Jenis dan Sumber Data

Data yang dipakai dalam penelitian ini adalah data sekunder. Data sekunder

merupakan data yang sudah tersedia dan dikumpulkan oleh pihak lain. Sumber data penelitian ini diperoleh dari annual report perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode tahun 2011-2013.

3.8 Metode Pengumpulan Data

38 3.9 Teknik Analisis

3.9.1 `Analisis Statistik Deskriptif

Statistik deskriptif adalah statistik yang digunakan untuk menganalisis data

dengan cara mendeskripsikan atau menggambarkan data yang terkumpul sebagaimana adanya tanpa bermaksud untuk membuat kesimpulan yang berlaku umum atau generalisasi. Analisis ini digunakan untuk mendeskripsikan

variabel-variabel penelitian yakni audit fees, ukuran perusahaan, profitabilitas, anak perusahaan, ukuran kantor akuntan publik, gender auditor, tipe kepemilikan

perusahaan, dan risiko perusahaan. Data variabel-variabel tersebut disajikan dalam bentuk tabel, grafik, diagram lingkaran, piktogram, perhitungan modus, median, mean, persentase, dan standar deviasi.

3.9.2 Uji Asumsi Klasik 3.9.2.1 Uji Normalitas Data

Uji normalitas dilakukan untuk mengetahui apakah data yang diambil berasal dari populasi yang berdistribusi normal atau tidak. Untuk penelitian, uji normalitas

dengan menggunakan program SPSS salah satunya menghasilkan keluaran berupa Test of Normality. Pada tabel Test of Normality terdapat tabel Kolmogrov-Smirnov. Normalitas terpenuhi jika hasil uji tidak signifikan untuk taraf signifikansi (α = 0,05).

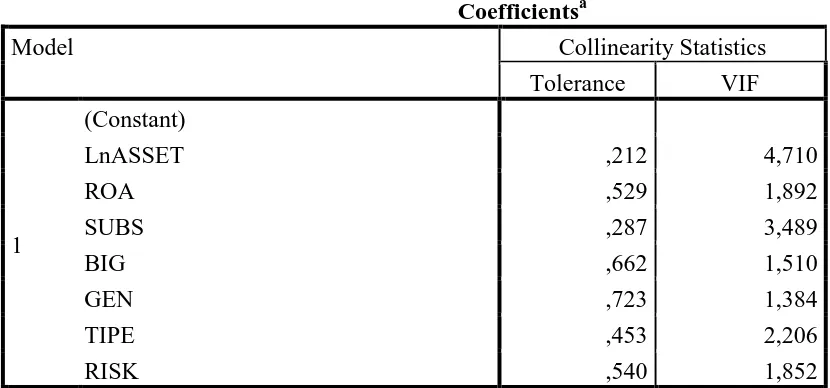

39 3.9.2.2 Uji Multikolinieritas

Uji ini diperlukan untuk mengetahui ada tidaknya variabel independen yang memiliki kemiripan dengan variabel independen lain dalam suatu model.

Untuk mendeteksi ada tidaknya multikolinierias dengan melihat ketentuan sebagai berikut :

1. Model dapat dikatakan terbebas dari multikolinieritas jika nilai Variance

Inflation Factor (VIF) tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1.

2. Jika nilai koefisien korelasi antarmasing-masing variabel independen kurang dari 0,70, maka model dapat dinyatakan bebas dari multikolinieritas.

3.9.2.3 Uji Heteroskedastisitas

Heteroskedastisitas menguji terjadinya perbedaan variance residual suatu periode pengamatan ke periode pengamatan yang lain. Cara memprediksinya dengan

melihat pola gambar Scatterplot. Model regresi tidak terjadi gejala heteroskedastisitas jika :

1. Titik-titik data menyebar di atas dan di bawah atau di sekitar angka 0 2. Titik-titik data tidak mengumpul hanya di atas atau di bawah saja

3. Penyebaran titik-titik data tidak boleh membentuk pola bergelombang

40 Gejala heteroskedastisitas juga dapat diuji dengan metode Glejser. Apabila

masing-masing variabel bebas tidak berpengaruh signifikan terhadap absolut residual (α < 0,05), maka dalam model regresi tidak terjadi gejala heteroskedastisitas

sehingga layak digunakan dalam penelitian.

3.9.2.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk mengetahui ada tidaknya korelasi antara variabel pengganggu (t) pada periode tertentu dengan variabel pengganggu periode

sebelumnya (t-1). Gejala autokorelasi dideteksi dengan melakukan uji Durbin

Watson (d). Hasil perhitungan Durbin Watson (d) dibandingkan dengan nilai dtabel

pada α = 0,05. Tabel d memiliki dua nilai, yaitu nilai batas atas (dU) dan nilai batas

bawah (dL) untuk berbagai nilai n dan k. Jika d < dL maka terjadi autokorelasi positif

sedangkan d > 4 – dL maka terjadi autokorelasi negatif. Jika dU < d < 4 – dU maka

tidak terjadi autokorelasi sedangkan jika dL≤ d ≤ dU atau 4 – dU ≤ d ≤ 4 – dL maka

pengujian tidak meyakinkan.

3.9.3 Uji Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi berganda (multiple regression) karena jumlah variabel bebasnya lebih dari satu.

Persamaan regresi dalam penelitian ini adalah :

LnFEE = a + b1 (LnASSET) + b2 (ROA) + b3 (SUBS) + b4 (BIG) + b5 (GEN) + b6

41 Dimana :

LnFEE = audit fees

a = konstanta

b1,2,3,4,5,6,7 = koefisien regresi

LnASSET = logaritma natural dari total aset (ukuran perusahaan) ROA = return of asset (profitabilitas)

SUBS = anak perusahaan

BIG = Big four (ukuran kantor akuntan publik)

GEN = gender auditor

BUMN = tipe kepemilikan perusahaan RISK = risiko perusahaan

e = variabel pengganggu (error)

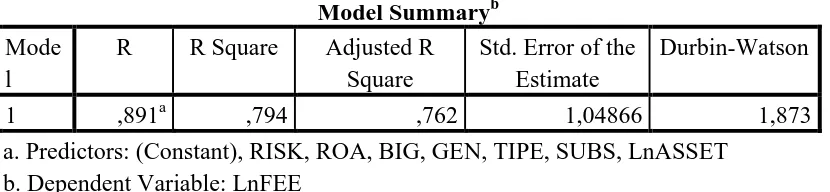

3.9.3.1 Koefisien Determinasi

Koefisien determinasi (R2) bertujuan untuk mengetahui seberapa besar kemampuan variabel independen menjelaskan variabel dependen. Koefisien

determinasi terletak pada tabel Model Summaryb dan tertulis R Square. Untuk regresi linier berganda digunakan adjusted R Square karena disesuaikan dengan jumlah variabel independen dalam penelitian. Nilai R Square dikatakan baik jika di

42 3.9.3.2 Uji t

Uji t bertujuan untuk melihat seberapa jauh pengaruh satu variabel independen menerangkan variabel dependen. Pengujian dilakukan dengan

menggunakan t hitung dan t tabel serta nilai signifikansi 0,05 (α = 5%). Jika t hitung > t tabel maka hipotesis berpengaruh signifikan. SPSS selalu menggunakan tolak ukur 5% yang berarti risiko kesalahan mengambil keputusan dibatasi sampai 5%. Jika nilai α > 5% maka hipotesis ditolak (koefisien regresi tidak signifikan). Sebaliknya jika nilai α < 5% maka hipotesis diterima (koefisien regresi signifikan).

3.9.3.3 Uji F

Uji F digunakan untuk melihat apakah semua variabel bebas yang

dimaksudkan dalam model mempunyai pengaruh secara simultan (bersama-sama) terhadap variabel dependen (Ghozali, 2006 : 84). Pengujian dilakukan dengan menggunakan f hitung dan f tabel serta nilai significance level 0,05 (α = 5%). Jika f

hitung > f tabel maka hipotesis berpengaruh secara simultan. Jika nilai α > 0,05 berarti bahwa secara simultan semua variabel independen tidak mempunyai pengaruh

43 BAB IV

ANALISIS HASIL PENELITIAN

4.1 Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis regresi berganda. Analisis data dimulai dari mengolah data dengan

menggunakan aplikasi Microsoft Excel. Selanjutnya dilakukan pengujian asumsi klasik dan pengujian hipotesis dengan metode analisis regresi berganda. Pengujian

asumsi klasik dan pengujian hipotesis menggunakan software SPSS (Statistical Product and Service Solutions) versi 21. Prosedur dimulai dengan memasukkan data setiap variabel penelitian ke progam SPSS dan menghasilkan output-output sesuai

dengan metode analisis yang telah ditentukan.

[image:55.610.109.532.523.700.2]Berdasarkan kriteria yang telah ditetapkan, diperoleh 18 perusahaan yang akan dijadikan sampel selama periode 2011-2013.

Tabel 4.1 Sampel Penelitian

No. Kode Nama Perusahaan

1. INPC Bank Artha Graha Internasional Tbk. 2. BBKP Bank Bukopin Tbk.

3. BNBA Bank Bumi Arta Tbk. 4. BACA Bank Capital Indonesia Tbk. 5. BBCA Bank Central Asia Tbk. 6. BNGA Bank CIMB Niaga Tbk. 7. BMRI Bank Mandiri (Persero) Tbk. 8. MAYA Bank Mayapada Internasional Tbk. 9. MEGA Bank Mega Tbk.

10. BABP Bank MNC Internasional Tbk.

44 12. BSWD Bank of India Indonesia Tbk.

13. BJBR Bank Pembangunan Daerah Jawa Barat dan Banten Tbk. 14. BEKS Bank Pundi Indonesia Tbk.

15. AGRO Bank Rakyat Indonesia Agroniaga Tbk. 16. BSIM Bank Sinarmas Tbk.

17. BBTN Bank Tabungan Negara (Persero) Tbk. 18. BVIC Bank Victoria International Tbk.

4.2 Analisis Hasil Penelitian 4.2.1 Pengujian Data

4.2.1.1 Analisis Statistik Deskriptif

Statistik deksriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum,

[image:56.610.114.532.112.215.2]sum, range, kurtosis dan skewness (kemencengan distribusi). Tabel 4.2

Output SPSS Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std.

Deviation

LnFEE 54 20,01 28,31 23,1311 2,15048

LnASSET 54 22,36 34,23 30,9263 2,07045

ROA 54 -,02457 ,02872 ,0135878 ,00988271

SUBS 54 0 1 ,44 ,502

BIG 54 0 1 ,61 ,492

GEN 54 0 1 ,22 ,420

TIPE 54 0 1 ,83 ,376

RISK 54 ,00000 ,12493 ,0309286 ,03144745

45 Output tampilan SPSS menunjukkan jumlah data yang digunakan (N) adalah

54 data. Dari 54 data ini, variabel LnFEE memiliki nilai rata-rata 23,1311, nilai minimum 20,01, nilai maksimum 28,31, dan standar deviasi 2,15048.

Variabel LnASSET memiliki nilai rata-rata 30,9263, nilai minimum 22,36, nilai maksimum 34,23, dan standar deviasi 2,07045.

Variabel ROA memiliki rata-rata 0,0135878. ROA merupakan perbandingan

laba bersih dengan total aset suatu perusahaan. Variabel ROA memiliki nilai minimum -,02457 dan nilai maksimum 0,02872 dengan standar deviasi 0,00988271.

Variabel SUBS yang menjelaskan keberadaan anak perusahaan di suatu perusahaan memiliki rata-rata 0,44. Nilai minimum variabel ini adalah 0 dan nilai maksimum adalah 1 dikarenakan penggunaan variabel dummy. Standar deviasi

variabel ini adalah 0,502.

Variabel BIG menjelaskan apakah suatu perusahaan memakai jasa auditor big four atau tidak. Variabel BIG memiliki nilai rata-rata 0,61, nilai minimum 0, nilai

maksimum 1, dan standar deviasi 0,492.

Variabel GEN menjelaskan apakah auditor berjeniskelamin perempuan atau

laki-laki. Variabel GEN memimiliki nilai rata-rata 0,22, nilai minimum 0, nilai maksimum 1, dan standar deviasi 0,420.

Variabel TIPE menjelaskan apakah perusahaan tergolong perusahaan milik

46 Variabel RISK merupakan perbandingan antara total liabilitas jangka panjang

dengan total aset perusahaan. Variabel RISK memiliki rata-rata 0,0309286, nilai minimum 0, nilai maksimum 0,12493, dan standar deviasi 0,03144745.

4.2.1.2 Uji Asumsi Klasik

Model regresi linier dikatakan baik jika memenuhi uji asumsi klasik. Oleh

karena itu, uji asumsi klasik sangat diperlukan sebelum melakukan analisis regresi. Uji asumsi klasik dalam penelitian ini terdiri atas uji normalitas, uji multikolinieritas,

uji heteroskedastisitas, dan uji autokorelasi. a. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui normal atau tidaknya suatu

distribusi data (Sarjono dan Julianita, 2013 : 53). Uji normalitas menjadi hal