SKRIPSI

PENGARUH LIKUIDITAS DAN PROFITABILITAS TERHADAP DIVIDEND PAYOUT RATIO PADA PERUSAHAAN INDUSTRI BARANG

KONSUMSI YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

ESTER FEBRIANI. S 090503315

PROGRAM STUDI STRATA-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertandatangan di bawahinimenyatakandengansesungguhnyabahwaskripsisaya yang berjudul

“PENGARUH LIKUIDITAS DAN PROFITABILITAS TERHADAP DIVIDEND PAYOUT RATIO PADA PERUSAHAAN INDUSTRI BARANG KONSUMSI YANG TERDAFTAR DI BURSA EFEK INDONESIA”

adalahbenarhasilkaryatulissayasendiri yang disusunsebagaitugasakademikgunamenyelesaikanbebanakademikpadaFakultasEk

onomiUniversitas Sumatera Utara.

Bagianatau data tertentu yang sayaperolehdariperusahaanataulembaga, dan/atausayakutipdarihasilkarya orang lain telahmendapatizin, dan/ataudituliskansumbernyasecarajelassesuaidengannorma,

kaidahdanetikapenulisanilmiah.

Apabilakemudianhariditemukanadanyakecurangandanplagiatdalamskripsiini , sayabersediamenerima sanksisesuaidenganperaturan yang berlaku.

Medan, 2 Juni 2013 Yang membuatpernyataan,

ABSTRAK

PENGARUH LIKUIDITAS DAN PROFITABILITAS TERHADAP DIVIDEND PAYOUT RATIO PADA PERUSAHAAN INDUSTRI BARANG KONSUMSI

YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini merupakan studi empiris untuk menguji pengaruh likuiditas yang diukur dengan current ratio, dan profitabilitas yang diukur dengan return on asset (ROA) dan earning per share (EPS) terhadap dividend payout ratio pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan periode pengamatan 2008-2011. Teknik sampel yang digunakan adalah purposive sampling sehingga diperoleh jumlah sampel sebanyak 17 perusahaan.

Teknik analisis yang digunakan dalam penelitian ini adalah regresi linear berganda dan uji hipotesis menggunakan t-statistik untuk menguji koefisien regresi parsial serta f-statistik untuk menguji kelayakan model penelitian dengan level of significance 5%. Selain itu juga dilakukan uji asumsi klasik yang meliputi uji normalitas, uji multikolinieritas, uji heteroskedastisitas dan uji autokorelasi.

Hasil penelitian secaraparsial dan simultanmenunjukkanbahwacurrent ratio, return on asset, dan earning per share tidak berpengaruh terhadap dividend payout ratio.

ABSTRACT

THE IMPACT OF LIQUIDITY AND PROFITABILITY ON DIVIDEND PAYOUT RATIOOF MANUFACTURING INDUSTRY IN INDONESIA

STOCK EXCHANGE

This research is in emperical study to examine the effect of liquidity which was measured by current ratio, and profitability which was measured by return on asset (ROA) and earning per share (EPS) to dividend payout ratio on the manufactur companies listed on Indonesia Stock Exchange in period of 2008-2011. The sample were collected using the purposive sampling method and it has resulting 17 companies for the samples.

The samples were analyzed by using linear multiple regression tehnique, t-test for t-testing the hypothesis, and f-t-test for the feasibility model t-test with the five percent level of significant. It were tested with classic asumption test like normality test, autocorellation test, multicollinearity test, and heteroscedastisity test.

The results partially and simultaneously shows that the current ratio, return on asset (ROA), and earnings per share (EPS) does not affect the dividend payout ratio.

KATA PENGANTAR

PujidansyukurpenulispanjatkankehadiratTuhan Yang MahaEsa yang

telahmelimpahkanberkatdankarunia-Nya yang begitubesarsehinggapenulisdapatmenyelesaikanskripsiini.Terima kasih juga

penulis ucapkan kepada orang tua penulis (Frengki Jones Simanjuntak dan Betty Elseria Pintauli) yang senantiasa memberikan dukungan moral dan materil sehingga penulis dapat menyelesaikan skripsi ini. Sebagaisalahsatu area

kompetensidasar yang harusdimilikiolehseorangsarjana, skripsiinidisusunsebagairangkaiantugasakhirdalammenyelesaikanpendidikan di

program studiSarjanaAkuntansi, FakultasEkonomiUniversitas Sumatera Utara. Penulismengucapkanterimakasihdanpenghargaansetinggi –

tingginyakepadasemuapihak yang telahturutsertamembantupenulismenyelesaikanskripsiini, diantaranya :

1. KepadaProf. Dr. AzharMaksum, M.Ec.,Ac., Ak., selakuDekanFakultasEkonomiUniversitas Sumatera Utara.

3. Kepada Drs. FirmanSyarif, M.Si.,Ak., selakuKetua Program Studi S1 AkuntansidankepadaDra. Mutia Ismail, M.M., Ak.,selakuSekretaris Program Studi S1 AkuntansiFakultasEkonomi Sumatera Utara.

4. Kepadadosenpembimbingpenulisanskripsiini, Drs. M. Utama Nasution

MM,Ak yang

dengansepenuhhatitelahmeluangkansegenapwaktuuntukmembimbingdanmen garahkanpenulisdalampenyusunanskripsiini.

5. Kepada Risanty, SE, M.Si., Ak., yang

telahmenjadidosenpenasihatakademikpenulisselamamenjalanipendidikan di program studiSarjanaAkuntansi, FakultasEkonomiUniversitas Sumatera Utara

danjugasebagaidosenpembacapenilai yang

telahmembantupenulisdalammemberikansaran dankritik yang membangun demi kesempurnaanskripsiini.

6. Kepadasaudarapenulis, Hiskia Simanjuntak, Reinhard Simanjuntak, Ledy Claudia Simanjuntak, Jonatan Santiago Simanjuntak dan Odetta P. T yang telahsenantiasamendukungdanmemberikanbantuandalammenyelesaikanskrips iini. Kepada Sherly Fetricka. K, Gabriel Sitanggang, Yohanna Gevita .S, Mindo. S dan Keluarga besar sayayang selalu memberikan semangat, doa dan bantuan kepada penulis dalam proses penulisan skripsi.

Medan, 2 Juni 2013

1.2 Perumusan Masalah ... 8

1.3 Tujuan dan Manfaat Penelitian ... 8

1.3.1 Tujuan Penelitian ... 8

1.3.2 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 10

2.1.1 Kebijakan Dividen ... 10

2.1.1.1 Information content or Signaling Hypothesis ... 12

2.1.1.2 Teori Keagenan ... 13

2.1.2 Langkah – langkah Pembayaran Dividen ... 14

2.1.3 Pola pembayaran Dividen ... 15

2.1.4 Bentuk Dividen yang dibayarkan ... 17

2.1.5 Dividend Payout Ratio ... 18

2.1.6 Likuiditas ... 19

2.1.7 Current Ratio ... 21

2.1.8 Profitabilitas ... 21

2.1.9 Return on Assets ... 22

2.1.10 Earnings per Share ... 23

2.1.11 Penelitian terdahulu ... 23

2.2 Kerangka Konseptual ... 29

2.3 Hipotesis ... 30

3.3 Jenis Data ... 34

3.4 Teknik pengumpulan Data... 34

3.5 Definisi Operasional dan Pengukuran Variabel ... 35

3.5.1 Variabel Independen ... 35

3.5.2 Variabel Dependen ... 36

3.6 Metode Analisis Data ... 37

3.6.1 Pengujian Asumsi Klasik ... 37

3.6.1.1 Uji Normalis ... 37

3.6.1.2 Uji Multikolinearitas ... 39

3.6.1.3 Uji Autokorelasi ... 39

3.6.1.4 Uji Heteroskedastisitas ... 40

3.6.2 Pengujian Hipotesis ... 41

3.6.2.1 Koefisien Determinan (R2) ... 42

3.6.2.2 Uji Signifikansi Simultan (Uji F) ... 42

3.6.2.3 Uji Signifikansi Parsial (Uji T) ... 43

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Data Penelitian ... 44

4.2 AnalisisHasil Penelitian ... 45

4.2.1 Analisis StatistikDeskriptif ... 45

4.2.2 UjiAsumsiKlasik ... 47

4.2.2.1 UjiNormalitas ... 47

4.2.2.2 UjiMultikolinearitas ... 50

4.2.2.3UjiAutokorelasi ... 52

4.2.2.4 Ujiheteroskedastisitas ... 53

4.2.3 Analisi Regresi ... 55

4.2.3.1 Persamaan regresi ... 55

4.2.3.2 Analisis Koefisien Korelasi dan Koefisien Determinasi ... 57

4.2.4 Pengujian Hipotesis Penelitian ... 59

4.2.4.1 Uji F (Uji Simultan) ... 59

4.2.4.2 Uji T (Uji Parsial) ... 60

4.3 PembahasanHasilPenelitian ... 63

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 66

5.2 Saran ... 67

DAFTAR PUSTAKA ... 69

DAFTAR TABEL

No. Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ... 27

3.1 Populasi Penelitian ... 32

3.2 Sampel Penelitian ... 33

3.3 Defenisi Operasional Variabel ... 36

3.4 Kriteria Penilaian Uji Auto Korelasi ... 40

4.1 Statistik Deskriptif Variabel-variabel Penelitian ... 45

4.2 Hasil uji Normalitas ... 47

4.3 Coefficients2 ... 50

4.4 Coefficient Correlations2 ... 51

4.5 Hasil Uji Korelasi ... 52

4.6 Hasil Analisis Regresi ... 56

4.7 Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi ... 58

4.8 Hasil Uji F ... 59

DAFTAR GAMBAR No. Judul Halaman

2.1 KerangkaKonseptual hubungan antar variabel ... 29

4.1 Histogram ... 48

4.2 Grafik Normal P-Plot ... 49

DAFTAR LAMPIRAN No. JudulHalaman

1. Daftar Perusahaan Industri Barang Konsumsi yang menjadi Sampel ... 71

2. Daftar Perusahaan yang dijadikan Sampel ... 72

3. Current Ratio ... 73

4. Return of Asset ... 73

5. Earning per Share ... 74

6. Dividend Payout Ratio ... 75

7. Tabel Durbin-Watson (DW), α=5% ... 76

8. Tabel Titik Kritis Distribusi t ... 80

9. Descriptives Statistic ... 82

10. Regression ... 82

11. Coefficients2 ... 83

12. Residuals Statistics2 ... 84

13. Charts ... 85

ABSTRAK

PENGARUH LIKUIDITAS DAN PROFITABILITAS TERHADAP DIVIDEND PAYOUT RATIO PADA PERUSAHAAN INDUSTRI BARANG KONSUMSI

YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini merupakan studi empiris untuk menguji pengaruh likuiditas yang diukur dengan current ratio, dan profitabilitas yang diukur dengan return on asset (ROA) dan earning per share (EPS) terhadap dividend payout ratio pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan periode pengamatan 2008-2011. Teknik sampel yang digunakan adalah purposive sampling sehingga diperoleh jumlah sampel sebanyak 17 perusahaan.

Teknik analisis yang digunakan dalam penelitian ini adalah regresi linear berganda dan uji hipotesis menggunakan t-statistik untuk menguji koefisien regresi parsial serta f-statistik untuk menguji kelayakan model penelitian dengan level of significance 5%. Selain itu juga dilakukan uji asumsi klasik yang meliputi uji normalitas, uji multikolinieritas, uji heteroskedastisitas dan uji autokorelasi.

Hasil penelitian secaraparsial dan simultanmenunjukkanbahwacurrent ratio, return on asset, dan earning per share tidak berpengaruh terhadap dividend payout ratio.

ABSTRACT

THE IMPACT OF LIQUIDITY AND PROFITABILITY ON DIVIDEND PAYOUT RATIOOF MANUFACTURING INDUSTRY IN INDONESIA

STOCK EXCHANGE

This research is in emperical study to examine the effect of liquidity which was measured by current ratio, and profitability which was measured by return on asset (ROA) and earning per share (EPS) to dividend payout ratio on the manufactur companies listed on Indonesia Stock Exchange in period of 2008-2011. The sample were collected using the purposive sampling method and it has resulting 17 companies for the samples.

The samples were analyzed by using linear multiple regression tehnique, t-test for t-testing the hypothesis, and f-t-test for the feasibility model t-test with the five percent level of significant. It were tested with classic asumption test like normality test, autocorellation test, multicollinearity test, and heteroscedastisity test.

The results partially and simultaneously shows that the current ratio, return on asset (ROA), and earnings per share (EPS) does not affect the dividend payout ratio.

BAB I

PENDAHULUAN

1.1 LatarBelakang

Investasi dalam suatu perusahaan merupakan salah satu hal yang penting agar perusahaan dapat menjalankan kegiatan usahanya. Namun, aktifitas investasi merupakan aktifitas yang dihadapkan pada berbagai macam resiko dan ketidakpastian yang seringkali sulit diprediksikan oleh para investor. Untuk mengurangi resiko dan ketidakpastian yang akan terjadi, investor memerlukan berbagai macam informasi, baik informasi yang diperoleh dari kinerja perusahaan maupun informasi lain yang relevan seperti kondisi ekonomi dan politik suatu negara. Informasi dari perusahaan lazimnya didasarkan pada kinerja perusahaan yang tercermin dalam laporan keuangan. Berdasarkan laporan keuangan, investor dapat mengetahui kinerja perusahaan dalam menghasilkan profitabilitas dan besarnya pendapatan dividen per lembar saham (Ang, 1997).

perusahaan. Sehingga perusahaan sering menggunakanpengumuman deviden untuk menaikkan harga saham. Maka dari itu, kebijakan darimanajemen perusahaan sangat diperlukan dalam melakukan pembagian keuntungan.

Ross (1997) mendefinisikan deviden sebagai pembayaran kepada pemilik perusahaan yang diambil dari keuntungan perusahaan, baik dalam bentuk saham maupun tunai. Pembayaran dividen dalam bentuk tunai lebih banyak diinginkan investor daripada dalam bentuk lain, karena pembayaran dividen tunai membantu mengurangi ketidakpastian investor dalam aktivitas investasinya didalam perusahaan. Dalam kaitannya dengan pendapatan dividen, para investor pada umumnya menginginkan pembagian dividen yang relatif stabil atau semakin meningkat dari waktu ke waktu, karena dengan stabilitas deviden tersebut dapat meningkatkan kepercayaan terhadap perusahaan, sehingga mengurangi unsur ketidakpastian dalam investasi (Ang, 1997). Oleh karena itu, dalam menjalankan tugasnya, manajer keuangan akan berhadapan dengan salah satu kebijakan keuangan yaitu kebijakan dividen. Kebijakan dividen adalah untuk menentukan penempatan laba, yaitu antara membayar kepada pemegang saham dan menginvestasikan kembali dalam perusahaan. Dalam kebijakan dividen, manajer keuangan akan dihadapkan pada keputusan penggunaan keuntungan yang diperoleh akan dibagikan dalam bentuk dividen atau ditahan untuk keperluan tambahan investasi atau kombinasi keduanya (Yuniningsih, 2002).

faktor-faktor yang mempengaruhi kebijakan dividen kas menjadi sedemikian rumit dan menempatkan pihak manajemen (juga pemegang saham) pada posisi yang dilematis (Suherli dan Harahap, 2004).

Kebijakan dividen suatu perusahaan melibatkan dua pihak yang saling bertentangan, yaitu kepentingan para pemegang saham yang mengharapkan dividen dengan kepentingan perusahaan terhadap laba ditahan. Kebijakan dividen berpengaruh terhadap nilai perusahaan dalam mempertahankan dana yang besar untuk membiayai pertumbuhannya di masa mendatang. Sebaliknya, jika perusahaan tidak dapat memberikan dividen yang besar bagi para pemegang saham maka saham perusahaan menjadi tidak menarik bagi investor. Oleh karena itu, untuk dapat menjaga dua kepentingan perusahaan tersebut perusahaan harus dapat melakukan kebijakan dividen yang optimal.

kepada pemegang saham oleh masing-masing perusahaan berbeda dari tahun ke tahun sesuai dengan kebijakan dividen yang diambil oleh tiap perusahaan. Beberapa penelitian yang telah dilakukan tentang faktor atau pengaruh terhadap kebijakan Dividend Payout Ratio, antara lain :

Kadir (2010) dalam penelitiannya yang berjudul “Analisis Faktor-faktor yang Mempengaruhi Kebijakan Dividen pada perusahaan Credit Agencies Go Public di turnover, debt to equity ratio (DER), return on invesment (ROI), dan current ratio. Dan metode analisis yang digunakan adalah analisis regresi berganda. Hasil dari penelitian ini menyebutkan bahwa asset turnover, DER, an ROI memiliki pengaruh signifikan terhadap DPR sementara current ratio tidak berpengaruh secara signifikan.

Andriyani (2008) yang menganalisis pengaruh cash ratio, debt to equity ratio, insider ownership, invesment oppourtunity set, dan profitability terhadap kebijakan dividen yang dilakukan pada perusahaan otomotif yang listed di Bursa Efek Indonesia pada periode 2004-2006. Hasil penelitiannya menyatakan bahwa cash ratio, debt equity ratio, invesment opportunity set, dan return on asset secara parsial berpengaruh signifikan terhadap dividend payout ratio, sedangkan insider ownership tidak berpengaruh signifikan terhadap dividend payout ratio.

berpengaruh signifikan positif terhadap DPR, sedangkan growth berpengaruh signifikan negatif terhadap DPR.

Dilatarbelakangiolehhasil penelitian tersebutdanjugafenomena-fenomenabisnis yang terjadi pada sektor industri barang konsumsi,

makapenulisterdoronguntukmelakukan penelitian lebih lanjut terhadap kebijakan Dividend Payout Ratio. Perbedaan penelitian ini dengan penelitian

sebelumnya meliputi jenis variabel serta pengukuran variabelnya, periode tahun penelitian, dan jenis perusahaan yang digunakan dalam penelitian. Oleh karena itu, penulis tertarik untuk menelitinya dengan memilih: “PENGARUH LIKUIDITAS DAN PROFITABILITAS TERHADAP

1.2 PerumusanMasalah

Berdasarkan latar belakang penelitian yang telah diuraikan sebelumnya,maka perumusan masalah yang dapat diambil sebagai dasar kajian dalam penelitian ini adalah “apakah likuiditas dan profitabilitas berpengaruh secara parsial dan simultan terhadap dividend payout ratio pada perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia?”.

1.3 TujuanPenelitian dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk menguji apakah likuiditas dan profitabilitas berpengaruh terhadap dividen payout ratio pada perusahaan industri barang konsumsi di Indonesia baik secara parsial maupun simultan. 1.3.2 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi peneliti, bagi perusahaan dan para akademisi.

2. Bagi perusahaan, penelitian ini bisa sebagai bahan masukan yang dapat dijadikan pertimbangan dalam penentuan kebijakan dividend dan sebagai referensi atau masukan dalam melakukan investasi secara tunai sehingga menjaga kepercayaan pemegang saham terhadap perusahaan.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Kebijakan Dividen

Ang (1997) menyatakan bahwa dividen merupakan nilai pendapatan bersih perusahaan setelah pajak dikurangi dengan laba ditahan yang ditahan sebagai cadangan bagi perusahaan. Dividen ini untuk dibagikan kepada para pemegang saham sebagai keuntungan dari laba perusahaan. Apabila perusahaan penerbit saham mampu menghasilkan laba yang besar maka ada kemungkinan pemegang sahamnya akan menikmati keuntungan dalam bentuk dividen yang besar pula.

nilai modal yang akan dihasilkan dari laba ditahan . Gordon dan Lintner beranggapan investor memandag bahwa satu burung ditangan lebih berharga daripada seribu burung diudara, namun M-M berpendapat bahwa tidak semua investor berkepentingan untuk menginvestasikan kembali dividen mereka di perusahaan yang sama dengan memiliki resiko yang sama, oleh sebab itu tingkat resiko pendapatan mereka di masa yang akan datang bukannya ditentukan oleh kebijakan dividen tetapi ditentukan oleh tingkat resiko investasi baru.

Berdasarkan konsep Bird In The Hand Theory jika perusahaan menganut konsep tersebut, maka perusahaan harus membagi seluruhEarning After Taxdalam bentuk dividen kepada investor dengan tidak mementingkan berapa jumlah laba yang ditahan untuk perusahaan.Tax Preference Theory adalah suatu teori yang menyatakan bahwa jika capital gain dikenakan pajak dengan tarif yang lebih rendah daripada pajak atas dividen, maka saham yang memiliki pertumbuhan tinggi menjadi lebih menarik. Tetapi sebaliknya jika capital gain dikenai pajak yang sama dengan pendapatan atas dividen, maka keuntungan capital gain menjadi berkurang. Karena adanya pajak terhadap keuntungan dividen dan capital gain karena dapat menunda pembayaran pajak.

tidak dibagikan kepada investor.Kebijakan dividen digunakan sebagai salah satu cara untuk mengurangi biaya keagenan, pembayaran dividen yang lebih besar akan memperbesar kesempatan untuk mendapatkan dan tambahan dari sumber eksternal (Crutchley dan Hansen 1989 dalam Abdullah 2001).

2.1.1.1Information Content or Signaling Hypothesis

uang saat ini lebih senang jika perusahaan menahan sebagian besar laba bersih perusahaan.

2.1.1.2Teori Keagenan

Teori keagenan menjelaskan bahwa kepentingan manajer dan kepentingan pemegang saham seringkali bertentangan, sehingga bisa menyebabkan terjadi konflik diantara keduanya (Jensen dan Meckling 1976 dalam Kumar 2007). Hal ini terjadi karena manajer berusaha untuk mengutamakan kepentingan pribadinya yang tidak sesuai dengan keinginan pemegang saham dimana kepentingan manajer dapat menambah biaya perusahaan yang mengurangi keuntungan perusahaan. Menurunnya keuntungan perusahaan menyebabkan penerimaan pemegang saham juga menurun. Konflik yang terjadi ini dapat dikurangi dengan adanya suatu mekanisme kontrol atau pengawasan sehingga dapat mensejajarkan kepentingan-kepentingan tersebut. Mekanisme pengawasan menimbulkan adanya biaya keagenan.

kepastian pendapatan (Crutchley dan Hansen 1989 dalam Kumar 2007).

2.1.2 Langkah-langkah Pembayaran Dividen

Langkah-langkah atau prosedur pembayaran dividen adalah pengumuman emiten atas dividen yang akan dibayarkan kepada pemegang saham yang disebut juga dengan tnggal pengumuman dividen (Ang, 1997). Tanggal-tanggal yang perlu diperhatikan dalam pembayaran dividen yaitu :

1. Tanggal Pengumuman

Tanggal pengumuman merupakan tanggal yang secara resmi diumumkan oleh emiten tentang bentuk dan besarnya serta jadwal pembayaran dividen yang akan dilakukan. Pengumuman ini biasanya untuk pembagian dividen regular.

Isi pengumuman tersebut menyampaikan hal-hal yang dianggap penting yakni tanggal pencatatan, tanggal pembayaran, dan besarnya dividen kas per lembar.

2. Tanggal pencatatan dalam daftar pemegang saham

dividen, sedangkan pemegang saham yang tidak terdaftar pada tanggal pencatatan tidak diberikan hak untuk mendapat dividen.

3. Tanggal cum-dividen

Tanggal ini merupakan tanggal hari terakhir perdagangan saham yang masih melekat hak untuk mendapatkan dividen baik dividen tunai maupun dividen saham.

4. Tanggal ex-dividend

Tanggal ini merupakan tanggal dimana perdagangan saham sudah tidak melekat lagi hak untuk memperoleh dividen. Jadi jika investor membeli saham pada tanggal ini atau sesudahnya, maka investor tersebut tidak dapat mendaftarkan namanya untuk mendapatkan dividen.

5. Tanggal Pembayaran

Tanggal ini merupakan tanggal dimana perusahaan melakukan pembayaran dividen kepada para pemegang saham yang telah memiliki hak atas dividen.

Jadi pada tanggal tersebut para investor sudah dapat mengambil dividen sesuai dengan bentuk dividen yang telah diumumkan oleh emiten (dividen tunai, dividen saham).

Keputusan mengenai dividend payout ratio adalah keputusan yang menyangkut bagaimana cara dan dalam bentuk apa dividen dibayarkan kepada pemegang saham. Ada beberapa pola pembayaran dividen yang dapat dipilih sebagai alternatif dividend payout ratio perusahaan (Ang,1997) yaitu :

1. Stable and occasionally Increasing Dividen per-share

Kebijakan ini menetapkan dividend per saham yang stabil, selama tidak ada peningkatan yang permanen dalam earning power dan kemampuan membayar dividen. Manajemen akan menaikkan dividen jika ada keyakinan bahwa tingkat yang lebih tinggi tersebut dapat dipertahankan. Hal ini dilandasi adanya psikologi pemegang saham, dimana bila dividen naik maka akan menaikkan juga harga saham dan sebaliknya.

2. Stable dividend per-share

Dasar pemikirannya adalah bahwa pasar mungkin akan menilai suatu saham lebih tinggi bila dividen yang diharapkan tetap stabil daripada bila dividen berfluktuasi. Perusahaan yang memilih cara ini akan membayar dividen dalam jumlah yang tetap dari tahun ke tahun.

3. Stable Payout Ratio

maka jumlah dividen yang dibayarkan kepada pemegang saham pun akan ikut berfluktuasi.

4. Regular Dividen Plus Extras

Dalam cara ini, dividen regular ditetapkan dalam jumlah yang diyakini mampu dipertahankan di masa mendatang tanpa menghiraukan fluktuasi laba dan kebutuhan investasi modal. Bila tambahan kas tersedia, perusahaan memberikan dividen ekstra (bonus) kepada pemegang saham. Pola ini mengakui bahwa dividen mempunyai kandungan informasi, sehingga dengan pemberian dividen ekstra dapat menarik minat pemodal yang pada akhirnya akan dapat meningkatkan harga saham.

5. Fluctuating Dividends and Payout Ratio

Dalam pola pembayaran ini besarnya dividen dan payout ratio disesuaikan dengan perubahan laba dan kebutuhan investasi modal perusahaan untuk setiap periode. Oleh karena itu besar dividen dan payout ratio yang dibayarkan berfluktuasi mengikuti fluktuasi laba dan kebutuhan investasi.

2.1.4 Bentuk Dividen yang Dibayarkan

Dividen tunai adalah dividen yang dibayarkan dalam bentuk uang tunai. Pengumuman dividen tunai adalah suatu kewajiban dan pembayaran yang umumnya yang dilakukan secara sengaja, maka biasanya merupakan kewajiban lancar.Dividen sahamadalah dividen yang dibayarkan dalam bentuk saham dengan proporsi tertentu. Pembagian saham dianggap besar, jika perbandingan saham baru yang dibagikan dengan saham yang sudah adalebih besar 25%. Sebaliknya jika perbandingan tersebut lebih kecil dari 25%, maka dianggap kecil.Dividen propertiadalah merupakan pembagian laba kepada pemegang saham atau investor dalam bentuk barang yang dapat berupa barang dagangan, real estate atau investasi yang dirancang oleh dewan direksi.Dividen likuidasiadalah dividen yang diberikan kepada pemegang saham sebagai akibat dilikuidasinya perusahaan. Dividen yang dibagikan adalah selisih nilai realisasi asset perusahaan dikurangi semua kewajibannya.

2.1.5 Dividend Payout Ratio

meningkatkan investasi, tingkat pembayaran dividen akan semakin rendah.

Menurut (Sri Sudarsi,2002), Dividend Payout Ratio adalah “Dividend Payout Ratio yang dikukur melalui perbandingan dividen per lembar saham dengan earning per lembar saham”.

Menurut Ang, Robert (1997 : 623), “Dividend Payout Ratio adalah persentase dari pendapatan yang akan dibayarkan kepada pemegang saham sebagai “Cash Dividend”. Dividen Payout Ratio merupakan perbandingan antara dividend per share dengan earnings per share pada periode yang bersangkutan”.

Di dalam komponen Dividend Per Share terkandung unsur dividen sehingga jika semakin besar dividen yang dibagikan maka semakin besar pula Dividend Payout Ratio-nya. Banyak perusahaan berusaha untuk mempertahankan Dividend Payout Ratio, pendapatan yang diinginkan untuk suatu periode yang panjang, artinya terdapat target Diviend Payout Ratio untuk jangka panjang atau mempertahankan pendapatan. Hasilnya, dividen biasanya dipertahankan pada jumlah konstan dan dinaikkan hanya jika manajer yakin bahwa relatif mudah untuk mempertahankan kenaikan pembayaran tersebut dimasa depan.

2.1.6 Likuiditas

Likuiditas juga bisa berarti mudah tidaknya suatu jenis investasidicairkan menjadi uang kas (Anaroga 2001:79). Likuiditas perusahaan dapat dihitung dengan menggunakan beberapa indikator rasio seperti current ratio, quick ratio, dan cash ratio. Penelitian ini hanya berfokus pada rasio lancar.

Rasio lancar merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi utang jangka pendeknya dengan menggunakan aktiva lancarnya. Aktiva lancar merupakan kas dan aktiva lain yang secara wajar dapat direalisasi sebagai kas atau dijual/digunakan selama satu tahun (dalam siklus operasi normal perusahaan). Aktiva lancar umumnya meliputi kas, efek-efek (surat berharga atau sekuritas) yang telah jatuh tempo dalam satu tahun fiskal ke depan, piutang, persediaaan, dan beban dibayar dimuka. Kewajiban lancarmerupakan kewajiban yang diharapkan akan dilunasi dalam periode waktu yang lebih pendek, biasanya satu tahun. Kewajiban lancar meliputi utang usaha, wesel tagih jangka pendek, utang jatuh tempo yang kurang dari satu tahun, akrual pajak dan beban-beban akrual lainnya.

buruk terhadap profitabilitas perusahaan. Angka rasio lancar yang tinggi menunjukkan banyaknya dana yang menganggur yang pada akhirnya akan mengurangi kemampuan laba perusahaan. Berkurangnya kemampuan perusahaan dalam menghasilkan laba tentunya akan mempengaruhi daya tarik investor terhadap saham perusahaan.

2.1.7 Current Ratio

Rasio likuiditas yang umum digunakan adalah current ratio. Current Ratio merupakan ukuran yang paling umum digunakan untuk mengetahui kesanggupan memenuhi kewajiban jangka pendek karena rasio ini menunujukkan seberapa jauh tuntutan dari kreditor jangka pendek dipenuhi oleh aktiva yang diperkirakan menjadi uang tunai dalam periode yang sama dengan jatuh tempo utang.Current Ratio yang rendah biasanya dianggap menunjukkan masalah dalam likuiditas. Sebaliknya suatu perusahaan yang current ratio-nya terlalu tinggi juga kurang bagus, karena menunjukkan banyaknya dana menganggur yang pada akhirnya dapat mengurangi kemampuan memperoleh laba perusahaan.Dengan mengetahui berapa lama perusahaan telah mengalami current ratio yang kurang memuaskan, keadaan perusahaan sekarang dapat disimpulkan apakah dapat dianggap normal atau tidak. Current Ratio yang tinggi bisa disebabkan oleh kondisi perdagangan yang kurang baik atau manajemen yang bobrok.

Kemampuan perusahaan untuk menghasilkan laba dalam kegiatan operasinya merupakan fokus utama dalam penilaian prestasi perusahaan (analisis fundamental perusahaan) karena laba perusahaan selain merupakan indikator kemampuan perusahaan memenuhi kewajiban bagi para penyandang dananya juga merupakan elemen dalam penciptaan nilai perusahaan yang menunjukkan prospek perusahaan di masa yang akan mendatang.

Dari sini permasalahannya menyangkut efektifitas manajemen dalam menggunakan total aktiva bersih seperti yang tercatat dalam neraca. Efektifitas dinilai dengan menghubungkan laba bersih terhadap aktiva yang digunakan untuk menghasilkan laba. Hubungan seperti itu merupakan salah satu analisis yang memberikan gambaran lebih, walaupun sifat dan waktu dari nilai yang ditetapkan pada neraca cenderung menyimpang hasilnya. Bentuk paling mudah dari analisis profitabilitas adalah menghubungkan laba bersih (pendapatan bersih) yang dilaporkan terhadap total aktiva dineraca.

2.1.9 Return on Assets

perusahaan, maka rentabilitas ekonomi sering pula dimaksudkan sebagai kemampuan suatu perusahaan dengan seluruh modal yang bekerja di dalam nya untuk menghasilkan laba.

Rasio ini mengukur tingkat pengembalian investasi yang telah dilakukan perusahaan dengan menggunakan seluruh aktiva yang dimilikinya. Semakin tinggi ROA semakin tinggi keuntungan. Semakin tinggi keuntungan yang dihasilkan perusahaan akan menjadikan investor tertarik akan nilai saham.

2.1.10 Earnings Per Share

Rasio Earnings Per Share digunakan untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi para pemilik perusahaan. EPS menggambarkan profitabilitas perusahaan yang tergambar dalam setiap lambar saham (Darmadji dan Fakhruddin,2008). Semakin tinggi nilai EPS tentu saja menyebabkan semakin besar laba dan kemungkinan peningkatan jumlah dividen yang diterima pemegang saham.

selama satu tahun tidak selalu tetap, atatu dengan kata lain, jumlah saham yang beredar dapat berubah.

2.1.11.Penelitian terdahulu

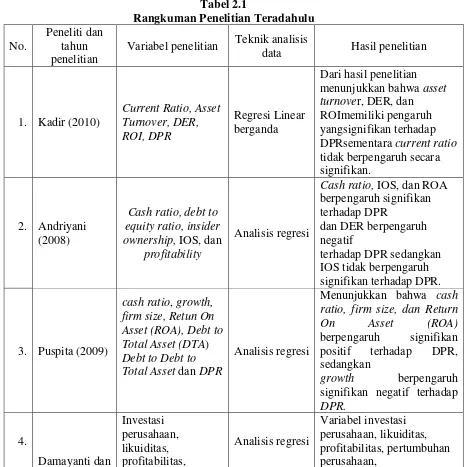

Dalam ulasan beberapa penelitian berikut ini akan diuraikansecara ringkas, mengenai hasil penelitian terdahulu yang menghubungkan faktor-faktor yang mempengaruhi Dividend Payout Ratio. Dengan demikian hasil penelitian ini akan mengacu pada hasil penelitian yang pernah dilakukan sebelumnya. Meskipun ruang lingkup penelitian hampir sama yaitu pada masalah pembagian dividen, tetapi karena obyek penelitian yang berbeda mengakibatkan beberapa hasil berbeda pula. Berikut adalah penelitian terdahulu yang diuraikan secara ringkas:

Kadir (2010) dalam penelitiannya yang berjudul “Analisis Faktor-Faktor yang Mempengaruhi Kebijakan Dividen pada Perusahaan Credit Agencies Go Public di turnover, debt to equity ratio (DER), return on invesment (ROI), dan current ratio. Dan metode analisis yang digunakan adalah analisis regresi berganda. Hasil dari penelitian ini menyebutkan bahwa asset turnover, DER, an ROI memiliki pengaruh signifikan terhadap DPR sementara current ratio tidak berpengaruh secara signifikan.

perusahaan otomotif yang listed di Bursa Efek Indonesia pada periode 2004-2006. Hasil penelitiannya menyatakan bahwa cash ratio, debt equity ratio, invesment opportunity set, dan return on asset secara parsial berpengaruh signifikan terhadap dividend payout ratio, sedangkan insider ownership tidak berpengaruh signifikan terhadap dividend payout ratio.

Puspita (2009) meneliti pengaruh variabel cash ratio, growth, firm size, return on asset(ROA), debt to total asset (DTA) dan debt to equity ratio (DER) terhadap dividend payout ratio (DPR). Hasil penelitiannya menunjukkan bahwa cash ratio, firm size, dan return on asset (ROA) berpengaruh signifikan positif terhadap DPR, sedangkan growth berpengaruh signifikan negatif terhadap DPR.

Penelitian yang dilakukan oleh Damayanti dan Achyani (2006) terhadap seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta periode 1999-2003 untuk menguji pengaruh antara variabel independen investasi perusahaan, ukuran perusahaan dan variabel dependen dividend payout ratio. Hasil penelitian menunjukkan bahwa semua variabel tersebut tidak berpengaruh siginifikan terhadap dividend payout ratio. Metode yang digunakan yaitu analisis regresi.

DPR. Sementara itu variabel yang lainnya yaitu CR, NPM, ROE, ROI, DR, dan DER tidak memiliki pengaruh yang signifikan terhadap DPR. Metode yang digunakan dalam penelitian ini menggunakan analisis regresi berganda.

Arilaha (2007), dalam penelitiannya tentang “Pengaruh Free Cash Flow, Profitabilitas, Likuiditas, dan Leverage terhadap kebijakan Dividen” mengatakan bahwa hanya satu variabel saja yang memiliki pengaruh yang signifikan terhadap kebijakan dividen yaitu ROI. Sementara ketiga variabel lainnya yaitu free cash flow, leverage, dan likuiditas tidak memiliki pengaruh yang signifikan terhadap kebijakan dividen atau dividend payout ratio. Model analisis yang digunakan adalah regresi linear berganda.

Tabel 2.1

Variabel penelitian Teknik analisis

data Hasil penelitian

1. Kadir (2010)

Cash ratio, debt to equity ratio, insider ownership, IOS, dan

profitability

Analisis regresi

Achyani

yang lainnya tidak memiliki pengaruh yang signifikan

Dari hasil penelitian hanya variabel ROI saja yang memiliki pengaruh yang positif dan signifikan terhadap DPR

sementara ketiga variabel yang lainnya tidak memiliki pengaruh yang signifikan terhadap DPR

Perbedaan dan Persamaan Penelitian

penelitian-penelitian sebelumnya. Sedangkan untuk persamaan penelitian-penelitian ini dengan penelitian sebelumnya adalah penggunaan variabel dependen, dalam hal ini yang dimaksud yaitu Dividend Payout Ratio. Kemudian ada beberapa persamaan dari variabel indipenden yang digunakanuntuk meneliti pengaruhnya terhadap variabel dependen.

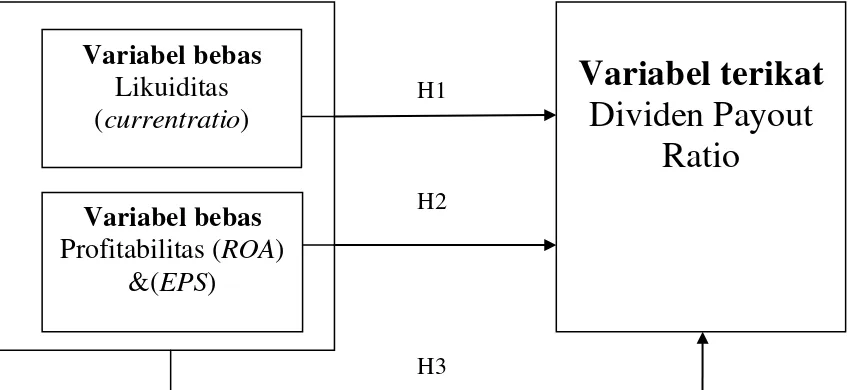

2.2 Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu. Berdasarkan latar belakang masalah dan tinjauan teoritis yang telah diuaraikan di awal maka kerangka konseptual penelitian ini dapat dilihat pada gambar 2.1.

Gambar 2.1

Kerangka Konseptual Hubungan antar Variabel

.

Profitabilitas (

ROA

)

&(

EPS

)

Variabel terikat

Dividen Payout

Dalam penelitian ini ukuran Likuiditas diwakili oleh current ratio untuk mengetahui kesanggupan memenuhi kewajiban jangka pendek karena rasio ini menunujukkan seberapa jauh tuntutan dari kreditor jangka pendek dipenuhi oleh aktiva yang diperkirakan menjadi uang tunai dalam periode yang sama dengan jatuh tempo utang. Ukuran Profitabilitas diwakili oleh return on asset (ROA) dan earnings per share (EPS) untuk melihat dan mengukur keberhasilan serta kemampuan management didalam mengelola asset perusahaan untuk menghasilkan laba. Masing-masing hubungan antara variabel bebas current ratio, return on asset, dan earning per share

2.3 Hipotesis

Hipotesis merupakan kesimpulan awal yang bersifat sementara dari penelitian yang masih harus diuji kebenarannya. Berdasarkan tinjauan teori diatas, maka hipotesis dari penelitian ini dapat dirumuskan sebagai berikut :

H1 : Likuiditas berpengaruh positif dan signifikan terhadap Dividend Payout Ratio

H2 : Profitabilitas berpengaruh positif dan signifikan terhadap Dividend Payout Ratio

BAB III

METODE PENELITIAN

3.1 Dasar Penelitian

Penelitian ini menggunakan desain kausal atas hubungan sebab akibat.Dasar penelitian kasual berguna untuk mengukur hubungan antara dua variable atau lebih dan juga menunjukkan arah hubungan antara variable bebas dengan variable terikat (Kuncoro, 2001).

3.2 Populasi dan Sampel Penelitian

melalui situs BEI di di BEI pada tahun 2011 adalah 28 perusahaan.

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki populasi (Sugiyono,2006:55).

Teknik pengambilan sampel dalam penelitian ini adalah purposive sampling,yaitu teknik pengambilan sampel dengan beberapa kriteria tertentu, antara lain:

1. Merupakan perusahaan industri barang konsumsi yang telah terdaftar di Bursa Efek Indonesia (BEI) sampai tahun 2011.

2. Perusahaan yang tidak delisting dari BEI selama periode pengamatan. 3. Perusahaan industri barang konsumsi yang menyampaikan laporan

keuangan yang berakhir pada tanggal 31 Desember dan atau laporan tahunan selama tiga tahun berturut – turut.

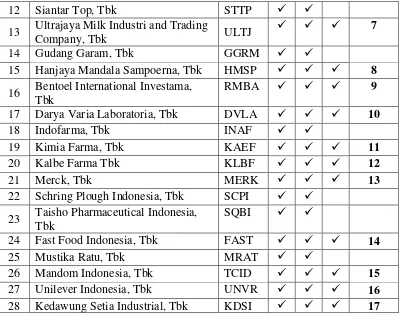

12 Siantar Top, Tbk STTP 13 Ultrajaya Milk Industri and Trading

Company, Tbk ULTJ

7

14 Gudang Garam, Tbk GGRM

15 Hanjaya Mandala Sampoerna, Tbk HMSP 8 16 Bentoel International Investama,

Tbk 23 Taisho Pharmaceutical Indonesia,

Tbk Berdasarkan kriteria tersebut, diperoleh banyaknya sampel yaitu 17 perusahaan yang diperlihatkan dalam table berikut ini :

TABEL 3.2

SAMPEL PENELITIAN

No. Nama Perusahaan Kode

1 Multi Bintang Indonesia, Tbk MLBI

2 Darya Varia Laboratoria, Tbk DVLA

3 Kimia Farma, Tbk KAEF

4 Kalbe Farma Tbk KLBF

5 Mandom Indonesia, Tbk TCID

6 Akasha Wira Internasional, Tbk ADES

7 Indofood Sukses Makmur, Tbk INDF

8 Prashida Aneka Niaga, Tbk PSDN

9 Sekar Laut, Tbk SKLT

10 Ultrajaya Milk Industri and Trading Company, Tbk

ULTJ

12 Hanjaya Mandala Sampoerna, Tbk HMSP 13 Bentoel International Investama, Tbk RMBA

14 Delta Djakarta, Tbk DLTA

15 Unilever Indonesia, Tbk UNVR

16 Kedawung Setia Industrial, Tbk KDSI

17 Fast Food Indonesia, Tbk FAST

3.3 Jenis Data

Data dalam penelitian ini menggunakan data sekunder. Menurut Umar (2003:60), “data sekunder merupakan data primer yang telah diolah lebih lanjut, misalnya dalam bentuk tabel, grafik, diagram, gambar, dan sebagainya sehingga lebih informatif jika digunakan oleh pihak lain.” Data sekunder diperoleh dalam bentuk yang sudah jadi (tersedia) melalui publikasi dan informasi yang dikeluarkan di berbagai organisasi atau perusahaan, termasuk majalah jurnal, khusus pasar modal, perbankan, dan keuangan.Data tersebut

diperoleh dari situs

tahunan perusahaan tahun 2008 sampai dengan tahun 2011.

Menurut sifatnya, data dalam penelitian ini termasuk dalam jenis data kuantitatif.Menurut Hadi (2006), “Data kuantitatif adalah data yang berupa angka atau besaran tertentu yang sifatnya pasti.”

3.4 Teknik Pengumpulan Data

Arikunto (2002 : 136) menyatakan bahwa metode pengumpulan data adalah cara yang digunakan peneliti untuk mengumpulkan data penelitiannya.

digunakan dalam penelitian ini adalah metode dokumentasi.Metode

dokumentasi adalah metode pengumpulan data yang bersumber pada benda-benda tertulis (Arikunto, 2002 : 158). Metode ini dilakukan dengan cara melihat dan mempelajari dokumen-dokumen serta mencatat data tertulis yang

ada hubungannya dengan objek penelitian. Metode dokumentasi dalam penelitian ini adalah mengambil data laporan keuangan perusahaan

perbankanyanggo public di Bursa Efek Indonesia, melalui websiteIndonesia Stock Exchange (IDX) ya

3.5 Definisi Operasional dan Pengukuran Variabel

Defenisi operasional memberikan pengertian terhadap konstruk atau memberikan variabel dengan menspesifikasikan kegiatan atau tindakan yang diperlukan peneliti untuk mengukur.Adapun variabel – variabel yang digunakan dalam penelitian ini terdiri dari variabel independen dan variabel dependen.

3.5.1 Variabel Independen

a. Likuiditas yang diukur dengan menggunakan Current Ratio yang merupakan perbandingan atara aktiva lancar dengan kewajiban jangka pendek.

Current Ratio = ������� �����

������� �����������

b. Profitabilitas yang diukur dengan menggunakan Return on Asset dan Earning per Share

Dimana ROA merupakan perbandingan antara laba bersih dengan total aktiva.

Return on Asset = ��������� ����������

Dan EPS merupakan perbandingan antara laba bersih dengan jumlah saham yang beredar.

Earning Per Share = ���������

���������������� ������ ������

3.5.2 Variabel Dependen

Variabel dependen adalah variabel yang dipengaruhi atau yang menjadi akibat adanya variabel bebas (Sugiyono, 2007). Variabel dependen yang digunakan adalah dividend payout ratioyangmerupakan perbandingan antara dividen per lembar saham dengan laba per lembar saham.

Dividend Payout Ratio = �������� ��� �ℎ���

������� ��� �ℎ���

Tabel 3.1

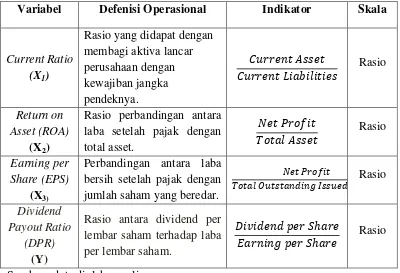

Defenisi Operasional Variabel

Variabel Defenisi Operasional Indikator Skala

Current Ratio

(X1)

Rasio yang didapat dengan membagi aktiva lancar

Rasio perbandingan antara laba setelah pajak dengan total asset. bersih setelah pajak dengan jumlah saham yang beredar.

Rasio antara dividend per lembar saham terhadap laba per lembar saham.

������������ℎ���

�����������ℎ��� Rasio

Sumber : data diolah penulis

3.6 Metode Analisis Data

Data penelitian yang dikumpulkan akan diolah dan dianalisis untuk memperoleh kesimpulan atas permasalahan yang timbul dalam penelitian ini. Software SPSS akan digunakan untuk mengolah data – data dalam penelitian ini.Peneliti melakukan terlebih dahulu uji asumsi klasik sebelum melakukan pengujian hipotesis.

3.6.1 Pengujian Asumsi Klasik

Imam Ghozali (2005) menyataan bahwa uji normalitas adalah untuk menguji apakah dalam model regresi, variabel independen dan dependennya memilki distribusi normal atau tidak.Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal.Pada prinsipnya normalitas data dapat diketahui dengan melihat penyebaran data (titik) pada sumbu diagonal pada grafik atau histogram dari residualnya. Data normal dan tidak normal dapat diuraikan sebagai berikut (Ghozali, 2005);

Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya, menunjukkan pola terdistribusi normal, maka model regresi memenuhi asumsi normalitas.

Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garisdiagonal atau grafik histogramnya, tidak menunjukkan pola terdistribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Ho : Data residual berdistribusi normal apabila nilai signifikan < 5% (0,05)

Ha :Data residual tidak berdistribusi normal apabila nilai signifikan > 5% (0,05)

2. Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi diantara variabel independen.Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Deteksi multikolinearitas pada suatu model dapat dilihat yaitu jika nilai variance inflation factor (VIF) tidak lebih dari 10 dan nilai tolerance tidak kurang dari 0.1 maka model dapat dikatakan terbebas dari multikolinearitas (Ghozali, 2006).

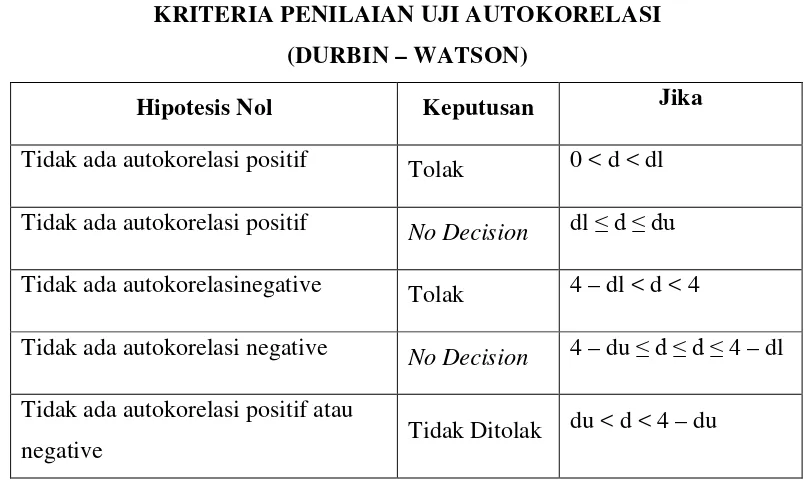

3. Uji Autokorelasi

untuk menguji apakah antar residual terdapat korelasi yang maka dikatakan bahwa residual adalah acak atau random. Run test digunakan untuk melihat apakah data residual terjadi secara random atau tidak (sistematis).

- Ho : Residual (res_1) random (acak) -Ha : Residual (res_1) tidak random

Pengambilan keputusan ada atau tidaknya autokorelasi adalah sebagai berikut :

TABEL 3.3

KRITERIA PENILAIAN UJI AUTOKORELASI (DURBIN – WATSON)

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No Decision dl ≤ d ≤ du Tidak ada autokorelasinegative Tolak 4 – dl < d < 4

Tidak ada autokorelasi negative No Decision 4 – du ≤ d ≤ d ≤ 4 – dl Tidak ada autokorelasi positif atau

negative Tidak Ditolak

du < d < 4 – du

4. Uji Heteroskedastisitas

satu pengamatan ke pengamatan lain tetap, maka disebut homokedasitas dan jika berbeda disebut heterokedasitas. Model regresi yang baik adalah yang homokedasitas atau tidak terjadiheteroskedastisitas (Ghozali, 2005).Salah satu cara untuk melihat adanya problem heteroskedastisitas adalah dengan melihat grafik plot antara nilai prediksi variabel terikat (ZPRED) dengan residualnya(SRESID).Jika terdapat titik – titik yg membentuk pola tertentu yang teratur, maka telah terjadi heteroskedastisitas.Jika tidak ada pola yang jelas serta titik – titik yang menyebar, maka tidak terjadiheteroskedastisitas.

Selain dengan melihat grafik Scatterplot, terjadi atau tidaknya heteroskedastisitas dapat dilihat dari uji statistik.Penelitian ini menggunakan Uji Glejser untuk mendeteksi terjadinya heteroskedastisitas.Uji Glejser ini bertujuan untuk meregresi nilai absolut residual terhadap variabel independen.Jika variabel independen signifikan secara statistic terhadap variabel dependen (signifikansi < 0.05), maka ada indikasi terjadi heteroskedastisitas.Jika variabel independen tidak signifikan secara statistik terhadap variabel dependen (signifikansi > 0.05) maka tidak terjadi heteroskedastisitas.

Model penelitian ini menggunakan model regresi linier berganda. Persamaan regresi linier berganda yaitu :

Y =α + β1X1 + β2X2 + β3X3 + e Keterangan :

Y = Dividend Payout Ratio X1 = Current Ratio

X2 = Return on Asset X3 = Earning per Share α = Konstanta

β1-3 = Koefisien regresi dari masing-masing variabel independen e = Disturbance error

3.6.2.1Koefisien Determinan (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah nol sampai satu (0<R2<1). Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan varisai variable dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

Secara simultan, pengujian hipotesis dilakukan dengan uji F-test. Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama – sama terhadap variabel dependen (Ghozali, 2005). Uji ini dilakukan dengan ketentuan sebagai berikut :

Jika Fhitung< Ftabel pada α 0.05, maka Ha ditolak Jika Fhitung> Ftabel pada α 0.05, maka Ha diterima

3.6.2.3Uji Signifikansi Parsial (Uji T)

Secara parsial, pengujian hipotesis dilakukan dengan uji t-test.Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen (Ghozali, 2005).Uji ini dilakukan untuk mengetahui signifikan atau tidaknya pengaruh masing – masing variabel independen terhadap variabel dependen.

Hipotesis yang akan diuji adalah :

Ho = Tidak semua variabel independen berpengaruh secara parsial terhadap variabel dependen

Ha = Semua variabel independen berpengaruh secara parsial terhadap variabel dependen

Jika t-hitung < t-tabel, maka Ho diterima dan Ha ditolak Jika t-hitung > t-tabel, maka Ho ditolak dan Ha diterima

BAB IV

HASIL DAN PEMBAHASAN

4.1 Data Penelitian

Populasi penelitian ini adalah perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI). Variabel dependen dalam penelitian ini adalah dividend payout ratio, sedangkan variabel independen dalam penelitian ini adalah intensitas modal, ukuran perusahaan, dan proofitabilitas.

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi berganda. Analisis data dimulai dengan mengolah data menggunakan Microsoft Excel. Selanjutnya dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi berganda. Pengujian asumsi klasik dan regresi berganda digunakan dengan menggunakan

software SPSS versi 17. Prosedur dimulai dengan memasukkan variabel – variabel penelitian ke program SPSS tersebut dan menghasilkan output – output sesuai dengan metode analisis data yang telah ditentukan.

4.2 Analisis Hasil Penelitian

4.2.1 Analisis Statistik Deskriptif

Informasi yang dibutuhkan dalam penelitian ini merupakan data sekunder yang diperoleh dar sampel perusahaan industri barang konsumsi dari tahun 2008 – 2011. Variabel dari penelitian ini terdiri dari likuiditas dan profitabilitas sebagai variabel independen dan Dividend Payout Ratio sebagai variabel dependen. Statistik deskriptif dari variabel tersebut dari sampel perusahaan industri barang konsumsi selama tahun 2008 – 2011 disajikan dalam table 4.1.

TABEL 4.1

Statistik Deskriptif Variabel – Variabel Penelitian

N Minimum Maximum Sum Mean Std. Deviation

Sumber : Output SPSS, diolah penulis, 2012

Berdasarkan table 4.1 dapat diketahui bahwa Dividend Payout Ratio

(DPR) diperoleh rata-rata sebesar 0,3490. hal ini berarti bahwa rata-rata kebijakan pembagian dividen tunai adalah sebesar 0,3490% dari laba per lembar saham yang diperoleh perusahaan. Nilai maximum sebesar 0,89 yang berarti bahwa dividen tertinggi dari perusahaan sampel dapat mencapai 0,89% dari per lembar saham yang diperoleh perusahaan,sedangkan nilai minimum DPR adalah -0,31 yang artinya dividen terendah -0,31% dari per lembar saham yang diperoleh.

Variabel likuiditas yang diukur dengan Current Ratio (CR) menunjukkan rata-rata sebesar 0,7545. Hal ini berarti rata-rata perusahaan sampel mampu memenuhi kewajiban jangka pendeknya sebesar 0,7545dari total asset yang dimiliki perusahaan dalam satu periode. Nilai maximumnya sebesar 1,51 dar total asset dan nilai minimumnya sebesar 0,33 dari total asset.

dari seluruh total asset yang dimiliki sebesar 5,27% dan nilai maximum diketahui sebesar 29,52%.

Variabel profitabilitas yang diukur dengan rasio Earning per Share yang diukur dengan perbandingan laba bersih dengan jumlah saham yang beredar menunjukkan hasil bahwa rata-rata kemampuan perusahaan memperoleh laba per saham adalah sebesar sebesar 0,3296. Nilai EPS maximum sebesar 0,67 dan nilai EPS minimum sebesar 0,01.

4.2.2 Uji Asumsi Klasik

4.2.2.1 Uji Normalitas

Pengujian normalitas data penelitian adalah untuk menguji apakah dalam model statistik variabel – variabel penelitian berdistribusi normal atau tidak normal. Pengujian normalitas data dalam penelitian ini menggunakan uji statistik non parametik

Kolmogorov Smirnov dengan membuat hipotesis: Ho : data residual berdistribusi normal

Ha : data residual tidak berdistribusi normal

TABEL 4.2

Hasil Uji Normalitas

One – Sample Kolmogorov Smirnov Test

One-Sample Kolmogorov-Smirnov Test

DPR

N 69

Normal Parametersa,,

b

Mean .3490

Std. Deviation .20254

Most Extreme Differences

Absolute .062

Positive .059

Negative -.062

Kolmogorov-Smirnov Z .514

Asymptotic Significance (2-tailed) .954

a. Test Distribution is Normal b. Calculated from data

Sumber : Output SPSS, diolah penulis, 2012

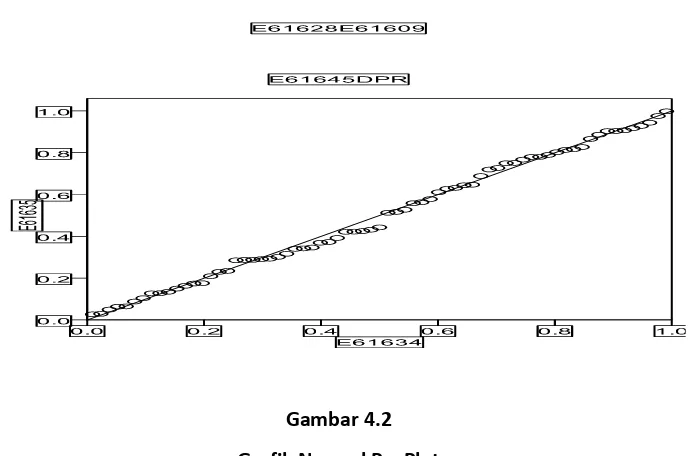

Gambar 4.1

Histogram

Sumber : Output SPSS, diolah penulis, 2012

Gambar 4.2

Grafik Normal P – Plot

Sumber : Output SPSS, diolah penulis, 2012

diagonal yang tidak melencengke kiri maupun ke kanan. Grafik normal plot memperlihatkan titik – titik menyebar disekitar garis diagonal dan penyebarannya mendekati garis diagonal sehingga dapat disimpulkan bahwa data dalam model regresi terdistribusi secara normal. Kesimpulan secara keseluruhan yang dapat diambil adalah bawa nilai-nilai observasi data telah terdistribusi secara normal dan dapat dilanjutkan dengan uji asumsi klasik lainnya.

4.2.2.2 Uji Multikolinearitas

Gejala multikolinearitasdideteksi dengan melihat besaran korelasi antar variabel independen dan besarnya tingkat kolinearitas yang masih dapat ditolerir, yaitu tolerance> 0,10 dan Variance Inflation Factor (VIF) < 10. Hasil pengujian disajikan dalam table 4.3 dan table 4.4.

Tabel 4.3

Coefficients untuk Index = f(CR, ROA, EPS)

ROA .001 .004 .035 .262 .794 .850 1.176

EPS -.031 .154 -.027 -.199 .843 .850 1.177

a. Dependent Variable: DPR

Sumber : Output SPSS, diolah penulis, 2012

Hasil perhitungan nilai tolerance menunjukkan variabel independen memiliki nilai tolerance lebih dari 0,10 yaitu 0,999 ; 0,850 ; 0,850 yang berarti tidak terjadi korelasi anta variabel independen. Hasil perhitungan VIF juga menunjukkan hal yang sama dimana variabel independen memiliki nilai VIF kurang dari 10 yaitu 1,001 ; 1,176 ; 1,177.

Tabel 4.4

Coefficients untuk Index = f(CR, ROA, EPS)

Coefficient Correlationsa

CR ROA EPS

Correlations

CR 1.000 .009 -.025

ROA .009 1.000 -.387

EPS -.025 -.387 1.000

Covariances

CR . .470 .420

ROA .470 . .001

EPS .420 .001 .

a. Dependent Variable: DPR

Hasil besaran korelasi antar variabel memperlihatkan bahwa antara variabel independen yang diuji, variabel likuiditas yang diukur dengan current ratiodan profitabilitas yang diukur dengan return on assetmempunyai korelasi paling tinggi yaitu sebesar 0,009 atau 9%. Hal ini tidak menunjukkan gejala korelasi karena masih dibawah 0,95, sehingga dapat disimpulkan bahwa tidak ada multikolonieritas antar variabel independen dalam model penelitian ini.

4.2.2.3 Uji Autokorelasi

Pengujian ini digunakan untuk menguji asumsi klasik regresi berkaitan dengan adanya autokorelasi. Pengujian ada atau tidaknya autokorelasi dalam persamaan ini digunakan Uji Durbin Watson. Model regresi yang baik adalah model yang tidak mengandung autokorelasi. Autokorelasi dapat dideteksi bila nilai DW diluar du dan 4-du (Ghozali, 2005).

Tabel 4.5

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of

the Estimate Durbin-Watson

.075a .006 -.040 .20657 1.796

4.2.1.4 Uji Heteroskedastisitas

Pengujian mendeteksi ada tidaknya gejala heteroskedastisitas dengan cara melihat pada pola grafik scatterplot. Dasar pengambilan keputusannya adalah :

1. Jika ada pola tertentu, seperti titik – titik yang membentuk pola tertentu yang teratur (bergelombang, menyebar, kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2.Jika tidak ada pola yang jelas, seperti titik yang menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

b. Dependent Variable: DPR

Sumber : Output SPSS, diolah penulis, 2012

Berdasarkan table 4.5 dapat dilihat bahwa nilai DWhitung sebesar

1,796. Nilai DWtabel untuk n = 69 dan k = 3 diperoleh DL = 1,5205 dan Du =

1,7015 dan nilai dari 4 – DL = 2,4795 dan 4 – Du = 2,2985. Oleh karena

nilai DWhitung = 1,796 lebih besar dari batas atas (Du) = 1,7015 dan kurang

dari 4 – Du = 2,2985 atau 1,7015 < 1,796 < 2,2985 maka dapat

disimpulkan bahwa tidak ada autokorelasi positif maupun negative atau tidak terdapat autokorelasi.

Berikut ini dilampirkan grafik scatterplot untuk menganalisis apakah terjadi heteroskedastisitas atau terjadi homokedastisitas dengan mengamati penyebaran titik – titik pada gambar 4.3.

Gambar 4.3 Scatterplot

Sumber : Output SPSS, diolah penulis, 2012

Grafik scatterplot memperlihatkan titik – titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y, dan juga terlihat titik-titik tersebut membentuk pola tertentu. Berdasarkan gambar tersebut dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi.

4.2.3 Analisis Regresi

Unbiased Estimator (BLUE) dan layak dilakukan analisis regresi. Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi berganda. Berikut ini adalah hasil pengolahan data dengan program SPSS versi 17.

4.2.3.1 Persamaan Regresi

Pengolahan data dengan menggunakan regresi linear dilakukan dalam beberapa tahapan untuk mencari hubungan antara variabel independen dan variabel dependen, melalui pengaruh Likuiditas (X1)

dan Profitabilitas (X2) terhadap Dividend Payout Ratio (Y). Berikut ini

adalah hasil regresi yang disajikan dalam table 4.6.

Tabel 4.6 a. Dependent Variable: DPR

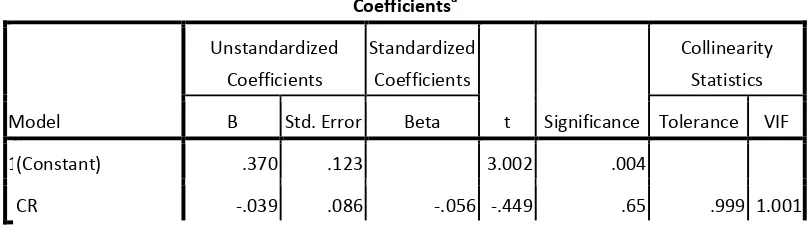

Berdasarkan hasil pengujian dari table 4.6 maka dapat disusun sebuah persamaan sebagai berikut :

Y = 0,370 – 0,039X1 + 0,001X2 – 0,031X3 + e

Hasil tersebut dapat dijelaskan sebagai berikut :

1. Konstanta sebesar 0,370 dapat diartikan jika current ratio, return on asset, dan earning per share tidak mengalami perubahan atau sama denga nol, maka dividend payout ratio (DPR) akan bertambah sebesar 0,370.

2. Koefisien regresi B1 adalah sebesar -0,039 yang berarti bahwa

setiap peningkatan current ratio sebesar 1% maka akan menurunkan dividend payout ratio (DPR) sebesar 0,039 dengan asumsi variabel lain konstan.

3. Koefisien regresi B2 adalah sebesar 0,001 yang berarti bahwa

setiap peningkatan return on asset (ROA) sebesar 1% akan meningkatkan dividend payout ratio (DPR) sebesar 0,001 dengan asumsi variabel lain konstan.

4. Koefisien regresi B3 adalah sebesar -0,031 yang berarti bahwa

setiap peningkatan earning per share (EPS) sebesar 1% akan menurunkan dividend payout ratio (DPR) sebesar 0,031 dengan asumsi variabel lain konstan.

4.2.3.2 Analisis Koefisien Korelasi dan Koefisien Determinasi

variabel dependen. Koefisien korelasi dikatakan kuat apabila nilai R berada di atas 0,5 dan mendekati 1. Koefisien determinasi (R square) menunjukkan seberapa besar variabel independen menjelaskan variabel dependennya. Nilai R square adalah 0 sampai dengan satu, apabila nilai R square semakin mendekati satu, maka variabel – variabel independen memberikan semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen dan sebaliknya. Nilai R

square memiliki kelemahan yaitu R square akan meningkat setiap ada penambahan satu variabel independen meskipun variabel independen tersebut tidak berpengaruh signifikan terhadap variabel dependen. Nilai koefisien dan koefisien determinasi disajikan dalam table 4.7.

Tabel 4.7

Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi

Model Summaryb

a. Predictors: (constant) CR,ROA,EPS b. Dependent Variable: DPR

Sumber : Output SPSS, diolah penulis, 2012

Berdasarkan tabel model summary, nilai koefisien korelasi (R) sebesar 0,075 yang berarti bahwa korelasi atau hubungan antara

yang diukur dengan current ratio (CR), dan profitabilitas yang diukur dengan return on asset (ROA) dan earning per share (EPS) lemah karena berada dibawah 0,5. Angka R square atau koefisien determinasi adalah 0,006.

4.2.4 Pengujian Hipotesis Penelitian

Pengujian hipotesis dilakukan untuk menguji hipotesis penelitian yang telah dipaparkan sebelumnya. Uji F dan uji tdilakukan untuk mengetahui apakah variabel independen dalam model regresi berpengaruh terhadap variabel dependen.

4.2.4.1 Uji F (Uji Simultan)

Uji F digunakan untuk memprediksi pengaruh positif antara variabel independen yaitu likuiditas dan profitabilitas secara simultam atau bersama – sama terhadap variabel dependen yaitu

dividend payout ratio.

Berdasarkan pengujian dengan SPSS diperoleh output ANOVA pada tabel 4.8.

Tabel 4.8

Hasil Uji F

ANOVAb

Model

Sum of Squares Df

Mean

U

Uji t dilakukan untuk memprediksi ada tidaknya pengaruh secara parsial variabel independen terhadap variabel dependen

(dividend payout ratio). Dalam pengujian ini dilakuan uji satu sisi dengan derajat kebebasan sebesar 5% agar kemungkinan terjadinya gangguan kecil. Uji satu sisi juga sering digunakan. Dalam penelitian ini diperoleh sampel penelitian sebesar 17 perusahaan. Karena menggunakan periode pengamatan empat tahun, maka total sampel adalah sebesar 68 laporan keuangan perusahaan. Nilai tabel dengan

jumlah sampel (n) = 68; jumlah variabel (k) = 3; taraf signifikan α =

1 Regression .016 3 .005 .123 .946a Residual 2.774 65 .043

Total 2.789 68

a. Predictors: (constant) CR,ROA,EPS b. Dependent Variable: DPR

Sumber : Output SPSS, diolah penulis, 2012

Berdasarkan tabel 4.8 diketahui nilai Fhitung sebesar 0,123 dengan

nilai signifikansi sebesar 0,000. Sedangkan untuk mencari Ftabel dengan

jumlah sampel (n) = 68; jumlah variabel (k) = 3; taraf signifikansi α = 5%;

degree of freedom df1 = k – 1 = 2 dan df2 = n- k = 68 – 3 = 65 diperoleh

nilai Ftabel sebesar 3,136 (taraf signifikansi α = 5%). Hasil uji ANOVA

antara likuiditas (X1)dan profitabilitas (X2) terhadap dividend payout

ratio(Y) diperoleh Fhitung (0,123) < Ftabel (3,136). Hal ini mengindikasikan

5%; degree of freedom (df) = n – k = 68 – 3 = 65 sehingga diperoleh nilaitabel sebesar ± 1,668 (satu sisi).

Berdasarkan hasil pengolahan SPSS versi 17, diperoleh hasil seperti pada tabel 4.9

Tabel 4.9

a. Dependent Variable: DPR

Sumber : Output SPSS, diolah penulis, 2012

Likuiditas berpengaruh terhadap dividend payout ratio

Hipotesis pertama menyebutkan bahwa likuiditas yang diukur dengan current ratio (CR) berpengaruh positif terhadap dividend payout ratio (DPR). Berdasarkan tabel 4.9 hasil perhitungan dengan menggunakan SPSS versi 17 dapat diketahui bahwa besarnya thitung

untuk variabel current ratio adalah sebesar (-0,449) dengan nilai signifikansi 0,655. Ttabel untuk tingkat kepercayaan 5% dan jumlah

sampel 68 adalah (-1,668) sehingga thitung> ttabel {(-0,449) > (-1,668)}.

secara parsial likuiditastidak berpengaruh terhadap dividend payout ratio (DPR).

Profitabilitas berpengaruh terhadap dividend payout ratio

Hipotesis pertama menyebutkan bahwa profitabilitas yang diukur dengan return on asset (ROA) berpengaruh positif terhadap

dividend payout ratio (DPR). Berdasarkan tabel 4.9 hasil perhitungan dengan menggunakan SPSS versi 17 dapat diketahui bahwa thitung

untuk variable return on asset (ROA) adalah sebesar 0,262 sedangkan

ttabel sebesar 1,668 sehingga thitung< ttabel (0,262 < 1,668). Signifikansi

penelitian ini menunjukkan angka sebesar 0,794 yang mengindikasikan bahwa signifikansi penelitian lebih besar dari 0,05 (0,794 > 0,05) sehingga mengindikasikan Ha ditolak yang artinya

secara parsial profitabilitas tidak berpengaruh terhadap dividend payout ratio(DPR).

Begitu juga dengan profitabilitas yang diukur dengan earning per share (EPS). Berdasarkan tabel 4.9 hasil perhitungan dengan menggunakan SPSS versi 17 dapat diketahui bahwa thitung untuk

variabel earning per share (EPS)adalah sebesar 0,199 sedangkan ttabel

sebesar 1,668 sehingga thitung< ttabel (0,199 < 1,668). Signifikansi

penelitian ini menunjukkan angka sebesar 0,843 yang mengindikasikan bahwa signifikansi penelitian ini lebih besar dari 0,05 (0,843 > 0,05) sehingga mengindikasikan Ha ditolak yang artinya

4.3 Pembahasan Hasil Penelitian

Berdasarkan hasil penelitian yang telah diuraikan terlihat bahwa rata – ratadividend payout ratio adalah 0,3490 dengan nilai minimum sebesar -0,31 dan nilai maksimum sebesar 0,89. Hal ini menunjukkan bahwa belum semua informasi yang disyaratkan dalam peraturan Bapepam diungkapkan secara lengkap oleh perusahaan. Kondisi ini menyiratkan bahwa Bapepam perlu mengontrol laporan keuangan yang disampaikan oleh perusahaan agar perusahaan dapat memberi pengungkapan laporan keuangan secara lengkap sehingga laporan keuangan memiliki manfaat yang signifikan bagi pemakainya.

Penjelasan dari masing-masing variabel sebagai berikut : 1. Current Ratio (CR)

Pengujian terhadap variabel current ratio (CR) menunjukkan bahwa variabel CR tidak berpengaruh signifikan terhadap DPR. Penelitian ini didukung oleh hasil penelitian Arilaha (2007) dan Kadir(2010) yang menunjukkan bahwa current ratio (CR) tidak terbukti berpengaruh signifikan terhadap dividend payout ratio

(DPR). Hal ini dikarenakan likuiditas bukan digunakan membayar dividen tetapi dialokasikan pada pembelian aktiva tetap atau aktiva lancar yang permanen, guna memanfaatkan kesempatan investasi yang ada serta untuk biaya operasional.

2. Return on Asset (ROA)

didukung oleh hasil penelitian Utami (2009) yang menunjukkan bahwa ROA tidak terbukti berpengaruh signifikan terhadap dividend payout ratio (DPR). kondisi ini menjelaskan bahwa tingkat profitabilitas perusahaan secara langsung tidak berdampak pada peningkatan pembagian dividen yang dilakukan perusahaan. Dan hal ini juga dikarenakan perusahaan tidak memiliki kemampuan dalam menghasilkan laba yang besar sehingga cenderung memberikan sinyal negatif bahwa perusahaan tidak membagikan dividen yang lebih besar kepada para pemegang saham.

3. Earning per Share (EPS)

Pengujian terhadap variabel EPS menunjukkan bahwa variabel EPS tidak berpengaruh signifikan terhadap dividend payout ratio (DPR). Penelitian ini didukung oleh hasil penelitian Dina Lestari (2009) yang menunjukkan bahwa EPS tidak terbukti berpengaruh signifikan terhadap dividend payout ratio

(DPR).Dengan adanya hal seperti ini, maka tidak ada peningkatan jumlah dividen yang diterima pemegang saham.

Dari hasil regresi berganda yang dapat menjelaskan ketiga variabel tersebut memberikan dasar bagi penarikan kesimpulan bahwa Ha ditolak, artinya secara