FAKTOR FAKTOR YANG MEMPENGARUHI FINANCIAL LEVERAGE INDUSTRI PERKEBUNAN DI INDONESIA

OLEH:

IPEN CANDRA SIHALOHO 110521182

PROGRAM STUDI STRATA I MANAJEMEN EKSTENSI

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

FAKTOR-FAKTOR YANG MEMPENGARUHI FINANCIAL LEVERAGE PADA INDUSTRI PERKEBUNAN DI BURSA EFEK INDONESIA (BEI)

Ipen Candra Sihaloho

Tujuan penelitian ini adalah untuk mengetahui faktor-faktor yang mempengaruhi financial leverage industri perkebunan di Bursa Efek Indonesia (BEI)

Penelitian ini menggunakan industri perkebunan di Bursa Efek Indonesia (BEI) sebagai objek penelitian, dengan periode penelitian dari tahun 2008 – 2012. Teknik analisis yang digunakan adalah regresi linear berganda dan uji asumsi klasik dengan tingkat signifikansi 5%

Hasil penelitian ini menunjukkan bahwa struktur aktiva, ukuran perusasahaan, profitabilitas, likuiditas, dan growth secara simultan berpengaruh signifikan terhadap financial leverage industri perkebunan yang terdaftar di Bursa Efek Indonesia (BEI). Secara parsial variabel ukuran perusahaan dan profitabilitas berpengaruh positif dan signifikan. Sementara variabel struktur aktiva, likuiditas, dan growth berpengaruh negatif dan tidak signifikan.

ABSTRACT

FACTORS AFFECTING FINANCIAL LEVERAGE ON THE PLANTATION INDUSTRY IN INDONESIA STOCK EXCHANGE (IDX)

Ipen Candra Sihaloho

The purpose of this study was to determine the factors that influence financial leverage plantation industry in Indonesia Stock Exchange (IDX) This study uses industrial estates in Indonesia Stock Exchange (IDX) as the object of research, the study of the period 2008-2012. Analysis technique used is multiple linear regression and the classical assumption test with a significance level of 5%. The results of this study indicate that the asset structure, size firm, profitability, liquidity, and growth simultan eously significant effect on financial leverage industrial estates listed in the Indonesia Stock Exchange (IDX). Partially variables firm size and profitability positively and significantly. While variable asset structure, liquidity, and growth has negative and not significant.

KATA PENGANTAR

Puji dan Syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa, atas

rahmat dan karunia yang telah diberikanNya kepada penulis sehingga mampu

menyelesaikan skripsi ini sebagai salah satu syarat untuk memperoleh Gelar

Sarjana Ekonomi Depertemen Manajemen pada Fakultas Ekonomi Universitas

Sumatera Utara. Penulis mengucapan terima kasih kepada Ibunda tercinta atas

kasih sayang, dukungan, kesabaran serta doa untuk peneliti.

Skripsi ini berjudul “Faktor-faktor yang mempengaruhi financial leverage

terhadap Industri Perkebunan di Bursa Efek Indonesia (BEI)”, Penulis telah

banyak menerima bimbingan, masukan atau saran, motivasi dan doa dari dosen

pembimbing, dosen pembaca dan juga teman-teman selama penulisan skripsi ini.

Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, C., selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, S.E, ME., selaku Ketua Departemen S1 Manajemen

Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Marhayanie, M.Si., selaku Sekretaris Departemen S1 Manajemen

Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dr. Endang Sulistya Rini, S.E, M.Si., selaku Ketua Program Studi

Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dra. Friska Sipayung, M.Si., selaku Sekretaris Jurusan Program Studi

Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

hati dan kesabarannya dalam membimbing, mendukung dan mengarahkan

penulis.

7. Ibu Dra. Nisrul Irawati, MBA., selaku Dosen Pembaca Penilai yang telah

memberikan saran dalam penulisan maupun perbaikan skripsi ini.

8. Seluruh Dosen M a n a j e m e n , s t a f , d a n p e g a w a i F a k u l t a s

E k o n o m i Universitas Sumatera Utara yang telah mendidik, memberikan

bimbingan, saran, dan informasi selama perkuliahan dan dalam penulisan

skripsi ini.

9. Teman-teman seperjuangan di jurusan Manajemen Ekstensi Fakultas

Ekonomi Universitas Sumatera Utara, atas bantuan saran dan kerja sama,

motivasi, penghiburan, dan perhatian selama ini.

Penulis menyadari bahwa penulisan dan penyusunan skripsi ini masih

jauh dari kesempurnaan. Oleh karena itu, penulis mengharapkan saran dan

kritikan yang membangun dari berbagai pihak agar penulisan skripsi ini dapat

lebih baik lagi. Penulis berharap skripsi ini dapat bermanfaat dan menjadi karya

tulis yang memberikan dampak positif kepada semua pihak.

Medan, Juli 2014 Penulis,

Ipen CandraSihaloho

DAFTAR ISI

3.10 Hipotesis ... 33

3.10.1 Pengujian Secara Simultan ... 33

3.10.2 Pengujian Secara Parsial ... 34

3.10.3 Koefisien Determinasi ... 34

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan ... 35

4.1.1 PT Astra Agro Lestari Tbk ... 35

4.2 Hasil Penelitian ... 47

4.2.1 Statistik Deskriptif ... 47

4.3.1 Pengaruh Struktur aktiva terhadap Financial Leverage ... 63

4.3.2 Pengaruh Size terhadap Financial Leverage ... 64

4.3.3 Pengaruh Growth terhadap Financial Leverage ... 64

4.3.4 Pengaruh likuiditas terhadap Financial Leverage ... 64

4.3.5 Pengaruh ROA (profitabilitas) terhadap Financial Leverage ... 64

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 65

5.2 Saran ... 65

DAFTAR PUSTAKA ... 67

DAFTAR TABEL

No.Tabel Judul Halaman

1.1 Rata-rata hutang terbesar ... 7

1.2 Rata-rata hutang terkecil ... 8

2.1 Penelitian Terdahulu ... 17

3.1 Definisi operasional penelitian ... 25

3.2 Kriteria pemilihan sampel ... 28

3.3 Daftar Perusahaan Industri Perkebunan di Bursa Efek Indonesia ... 29

4.1 Statistik Deskriptif ... 47

4.2 Uji Normalitas ... 50

4.3 Uji Multikolineritas ... 53

4.4 Uji Glejser ... 55

4.5 Uji Autokolerasi ... 56

4.6 Hasil Analisis Regresi ... 57

4.7 Hasil Uji Hipotesis Secara Simultan ... 64

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 19

4.1 Grafik Histogram ... 51

4.1 Normal P-Plot ... 52

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman 1. Daftar Perusahaan Industri Perkebunan yang Terdaftar

ABSTRAK

FAKTOR-FAKTOR YANG MEMPENGARUHI FINANCIAL LEVERAGE PADA INDUSTRI PERKEBUNAN DI BURSA EFEK INDONESIA (BEI)

Ipen Candra Sihaloho

Tujuan penelitian ini adalah untuk mengetahui faktor-faktor yang mempengaruhi financial leverage industri perkebunan di Bursa Efek Indonesia (BEI)

Penelitian ini menggunakan industri perkebunan di Bursa Efek Indonesia (BEI) sebagai objek penelitian, dengan periode penelitian dari tahun 2008 – 2012. Teknik analisis yang digunakan adalah regresi linear berganda dan uji asumsi klasik dengan tingkat signifikansi 5%

Hasil penelitian ini menunjukkan bahwa struktur aktiva, ukuran perusasahaan, profitabilitas, likuiditas, dan growth secara simultan berpengaruh signifikan terhadap financial leverage industri perkebunan yang terdaftar di Bursa Efek Indonesia (BEI). Secara parsial variabel ukuran perusahaan dan profitabilitas berpengaruh positif dan signifikan. Sementara variabel struktur aktiva, likuiditas, dan growth berpengaruh negatif dan tidak signifikan.

ABSTRACT

FACTORS AFFECTING FINANCIAL LEVERAGE ON THE PLANTATION INDUSTRY IN INDONESIA STOCK EXCHANGE (IDX)

Ipen Candra Sihaloho

The purpose of this study was to determine the factors that influence financial leverage plantation industry in Indonesia Stock Exchange (IDX) This study uses industrial estates in Indonesia Stock Exchange (IDX) as the object of research, the study of the period 2008-2012. Analysis technique used is multiple linear regression and the classical assumption test with a significance level of 5%. The results of this study indicate that the asset structure, size firm, profitability, liquidity, and growth simultan eously significant effect on financial leverage industrial estates listed in the Indonesia Stock Exchange (IDX). Partially variables firm size and profitability positively and significantly. While variable asset structure, liquidity, and growth has negative and not significant.

BAB I PENDAHULUAN

1.1.Latar Belakang

Pasar modal Indonesia telah menjadi perhatian banyak pihak, khususnya

masyarakat bisnis. Pasar modal merupakan media yang sangat efektif untuk

menguntungkan investor. Melalui kegiatan pasar modal, perusahaan dapat

memperoleh dana untuk membiayai kegiatan operasionalnya dan perluasan

perusahaan. Setiap perusahaan dalam menjalankan aktivitasnya selalu diarahkan

pada pencapaian tujuan yang telah ditetapkan. Pencapaian tujuan yang dilakukan

setiap perusahaan sangat berpengaruh pada kelangsungan hidup perusahaan.

Semakin ketatnya persaingan menyebabkan perusahaan-perusahaan berusaha

untuk membenahi kinerjanya dengan berbagai strategi yang dilakukan.

Brigham dan Houston (2011:153) menyatakan bahwa perusahaan yang

sedang berkembang membutuhkan modal yang dapat berasal dari hutang maupun

ekuitas. Menurut Keown (2010:149) perusahaan harus memahami

komponen-komponen utama struktur modal. Struktur modal yang optimal adalah struktur

modal perusahaan yang akan memaksimalkan harga sahamnya. Terlalu banyak

utang akan dapat menghambat perkembangan perusahaan yang juga akan

membuat pemegang saham berpikir untuk tetap menanamkan modalnya.Setiap

kegiatan operasional yang dilakukan perusahaan selalu berhubungan dengan

modal yang dibutuhkan perusahaan. Modal yang digunakan dapatberasal dari

Modal internal perusahaan berasal dari hasil operasi berupa laba yang

ditahan sedangkan eksternal berupa hutang danmodal sendiri atau dalam bentuk

saham. Hutang merupakan modal yang berasal dari luar perusahaan yang

digunakan untuk membiayai kegiatan perusahaan dimana saatnya harus di

kembalikan (Brigham, 2009:101). Perusahaan menilai bagaimana perusahaan

menggunakan hutang dalam mendanai modalnya dengan menggunakan rasio

hutang yang dimiliki perusahaan. Rasio hutang tersebut terdiri dari rasio hutang

terhadap ekuitas (debt to equity ratio) dan rasio hutang terhadap total aktiva s(debt

total aset rasio). Financial leverage adalah penggunaan sumber dana yang

dimiliki beban tetap dengan harapan bahwa akan memberikan tambahan

keuntungan yang lebih besar daripada beban tetapnya sehingga akan

meningkatkan keuntungan yang tersedia bagi pemegang saham( Sartono, 2001).

Financial leverage dihitung melalui perbandingan total hutang dan total

asset perusahaan dimana dalam laporan keuangan perusahaan disebut leverage

ratio. Perusahaan menilai bagaimana perusahaan menggunakan hutang dalam

mendanai modalnya dengan menggunakan rasio hutang yang dimiliki perusahaan.

Perusahaan dengan tingkat financial leverage yang lebih kecil dari nilai asetnya

adalah perusahaan yang solvable. Sedangkan perusahaan yang sebagian besar

pendanaanya berasal dari utang, akan meningkatkan resiko kebangkrutan

(Husnan ,2000).

Perputaran total aktiva (modal) dapat mengukur seberapa efisien perusahaan

menggunakan aktivanya untuk meningkatkan penjualan perusahaan

perusahaan dalam meningkatkan penjualan. Semakin tinggi tingkat perputaran

aktiva perusahaan maka semakin tinggi tingkat penjualan yang dimiliki

perusahaan dengan menggunakan aktivanya dan akhirnya akan meningkatkan

kinerja keuangan perusahaan.

Indonesia sebagai negara yang sedang berkembang menunjukkan fenomena

yang cukup menarik yaitu dengan adanya tingkat hutang yang tinggi pada

perusahaan-perusahaan perkebunan di Indonesia. Indonesia sejak masa kolonial

sampai sekarang tidak dapat dipisahkan dari sektor perkebunan, karena sektor ini

memiliki arti yang sangat penting dan menentukan dalam pembentukan berbagai

realitas ekonomi dan sosial masyarakat di banyak wilayah di

Indonesia.Perkembangan perkebunan pada satu sisi dianggap sebagai jembatan

yang menghubungkan masyarakat Indonesia dengan ekonomi dunia, memberi

keuntungan finansial yang besar, serta membuka kesempatan ekonomi baru. .

(http://www.ipard.com/art_perkebun)

Jenis tanaman perkebunan yang ada di Indonesia meliputi karet, cokelat,

teh, tembakau, kina, kelapa sawit, kapas, cengkeh, kopi, dan tebu.Berbagai jenis

di antara tanaman tersebut merupakan tanaman ekspor (kegiatan mengirim barang

ke luar negeri ) yang menghasilkan devisa (tabungan bagi negara) karena ini salah

satu sumber pendapatan negara maka pemerintah ingin meningkatan kualitas

pertanian terutama perkebunan tersebut dan hal ini juga didukung oleh Indonesia

memiliki keanekaragaman hayatiyang sangat tinggi, baik keanekaragaman

ekosistem, keanekaragaman spesies, maupun keragaman genetik dari setiap jenis

Industri perkebunan merupakan salah satu yang berperan penting dalam

perekonomian nasional melalui kontribusi dalam pendapatan nasional, penyediaan

lapangan kerja, penerimaan ekspor, dan penerimaan pajak. Dalam

perkembangannya, Industri perkebunan ini tidak terlepas dari berbagai dinamika

lingkungan nasional dan global. Perubahan strategis nasional dan global tersebut

mengisyaratkan bahwa pembangunan perkebunan harus mengikuti dinamika

lingkungan perkebunan. Pembangunan perkebunan harus mampu memecahkan

masalah-masalah yang dihadapi perkebunan selain mampu menjawab

tantangan-tantangan globalisasi

Fenomena-fenomena yang dihadapi perkebunan saat ini sebagai berikut:

Pertama adalah perkebunan Indonesia masih diliputi oleh dualisme ekonomi, yaitu

antara perkebunan besar yang menggunakan modal dan teknologi secara intensif

dan menggunakan lahan secara ekstensif serta manajemen eksploitatif terhadap

SDA dan SDM, dan perkebunan rakyat yang susbsisten dan tradisional serta luas

lahan terbatas. Kedua sistem ini menguasai bagian tertentu dari masyarakat dan

keduanya hidup berdampingan. Kedua adalah Perkebunan Rakyat (PR) yang

luasnya sekitar 80% dari perkebunan nasional masih belum mendapatkan fasilitas

dan perlindungan yang memadai dari pemerintah.Ketiga adalah Hak menguasai

oleh negara atas tanah yang kemudian diberikan kepada badan hukum sebagai

Hak Guna Usaha untuk usaha perkebunan sangat dominan, sementara itu

ketidak-pastian hak masyarakat (lokal dan adat) atas sumberdaya lahan untuk perkebunan

Keempat adalah masuknya pemodal besar ke usaha perkebunan masih

belum memberikan kontribusi pada kesejahteraan rakyat setempat. Hingga saat ini

masih belum ada re-distribusi aset dan manfaat yang adil (proporsional) kepada

masyarakat dari usaha perkebunan. Kelima adalah kebijakan pengembangan

perkebunan lebih berpihak pada perkebunan besar yang ditunjukkan oleh alokasi

pemanfaatan kredit, dukungan penelitian dan pengembangan,serta pelatihan

sumberdaya manusia.

(http://pphafh.ub.ac.id/hasil-seminar-dan-lokakarya-nasional-konflik-agraria).

Perusahaan yang menjadi subjek penelitian ini adalah Industri perkebunan

yang terdaftar di Bursa Efek Indonesia. Perkembangan Industri perkebunan di

Indonesia memiliki pengaruh yang cukup positifdimana sebagian besar

pendapatan nasional berasal dari industri perkebunan.Perbedaan penelitian ini

dengan penelitian sebelumnya adalah penelitian ini memperluas dengan menguji

kebijakan financial leverage pada industri perkebunan dengan menggunakan

variabel penelitian sstruktur aktiva, profitabilitas, ukuran perusahaan,

pertumbuhan penjualan (growth), dan likuiditas yang diuji pengaruhnya terhadap

Tabel 1.1

Rata-rata HutangTerbesar pada Tiga Industri Perkebunandi Bursa Efek Indonesia tahun 2008-2012

No Nama

Perusahaan

Total Hutang (Dalam Juta Rupiah)

2008 2009 2010 2011 2012

1

PT Smart

Tbk 5,406,234 5,410,943 6,642,319 7,386,347 7,847,257

2

PT Tunas Baru

Lampung Tbk 1,908,928 1,787,639 2,409,512 2,637,303 3,279,019

3

PT Bakrie Sumatera

Plantation Tbk 2,229,141 2,401,056 9,955,000 9,644,733 10,471,733 Rata-rata 3,181,434 3,199,879 6,335,610 6,556,128 7,199,336

Sumber : www.idx.co.id (data diolah)

Tabel 1.1 menunjukkan bahwa rata-rata total hutang yang dimiliki

perusahaan pada tahun 2008 sebesar 3,181,434 pada tahun 2008 sampai tahun

2012 memperlihatkan bahwa terjadi peningkatan proporsi pendanaan perusahaan

melalui hutang. Peningkatan hutang perusahaan akan mengakibatkan risiko

keuangan perusahaan semakin tinggi. Pendanaan hutang yang semakin tinggi

menggambarkan laba perusahaan akan semakin tinggi.

Tabel 1.2

Rata-rata Total Hutang Terkecil pada Tiga Industri Perkebunandi Bursa Efek Indonesia tahun 2008-2012

No Nama

Perusahaan

Total Aktiva (Dalam Juta Rupiah)

2008 2009 2010 2011 2012

Plantation Tbk 517,185 863,511 865,629 1,327,476 1,386,160

3.

PT Agra Wattie

Tbk 717,425 2,163,129 1,525,905 2,894,326 1,163,139

Rata-rata 604,199 669,239 791,105 911,516 1,259,325

Tabel 1.2 menunjukkan bahwa rata-rata total hutang yang dimiliki

perusahaan pada tahun 2008 sebesar 604,199. Pada tahun 2008 sampai tahun

2012 mengalami fluktuasi yang stabil tiap tahun, hal ini menggambarkan bahwa

terjadi peningkatan proporsi pendanaan perusahaan melalui hutang. Peningkatan

hutang perusahaan akan mengakibatkan risiko keuangan perusahaan semakin

tinggi. Berdasarkan fenomena yang terjadi, maka peneliti tertarik untuk

melakukan penelitian terhadap faktor-faktor yang mempengaruhi Financial

leverage terhadap perusahaan dengan judul: ”FAKTOR -FAKTOR YANG MEMPENGARUHI FINANCIAL LEVERAGE INDUSTRI

PERKEBUNAN DI INDONESIA”

1.2.Rumusan Masalah

Berdasarkan latar belakangmaka yang menjadi permasalahan dalam

penelitian ini adalah sebagai berikut:

Apakah struktur aktiva, profitabilitas (ROA) , ukuran perusahaan (size), growth,

dan likuiditas (Current ratio) berpengaruh terhadapfinancial Leverage pada

industri perkebunan di Indonesia.

1.3.Tujuan Penelitian

Berdasarkan rumusan masalah yang telah disusun, maka tujuan dari

penelitian ini adalah sebagai berikut:

Untuk menganalisis pengaruh struktur aktiva, profitabilitas, ukuran

perusahaan,likuiditas, dan pertumbuhan (Growth) berpengaruh terhadapfinancial

1.4.Manfaat Penelitian

Dengan dilakukannya penelitian ini diharapkan dapat bermanfaat dan berguna

bagi seluruh pihak diantaranya adalah :

1. Bagi perusahaan

Penelitian ini diharapkan dapat memberikan sumbangan pemikiran dalam

mengambil keputusan untuk berinvestasi bagi investor serta untuk

mempertimbangkan serta mengkombinasikan sumber-sumber dana untuk

kebutuhan investasi dan kegiatan usaha yang nantinya dapat

memaksimumkan nilai perusahaan itu sendiri

2. Bagi kalangan akademik

Penelitian ini diharapkan menambah referensi bukti empiris sebagai

rekomendasi penelitian di masa yang akan datang. Hasil penelitian ini

diharapkan dapat menjadi bahan masukan dan sumbangan informasi tentang

faktor-faktor yang mempengaruhi struktur modal perusahaan.

3. Bagi peneliti yang akan datang di harapkan dapat menjadi bahan acuan atau

pertimbangan terutama untuk penelitian mengenai faktor –faktor yang

mempengaruhi struktur modal industri perkebunan yang terdaftar di Bursa

Efek Indonesia.

4. Bagi investor, penelitian ini diharapkan dapat menjadi bahan pertimbangan

dalam menentukan keputusan investasi.

5. Bagi peneliti,untuk menambah pengetahuan peneliti pada bidang keuangan

BAB II

TINJAUAN PUSTAKA

2.1. Financial Leverage

Financial Leverage adalah penggunanaan sumber dana yang memiliki

beban tetap dengan harapan bahwa akan memberikan tambahan keuntungan yang

lebih besar daripada beban tetapnya sehingga akan meningkatkan keuntungan

yang tersedia bagi pemegang saham (Sartono:2001). Setiap keputusan pendanaan

mengharuskan manajer keuangan untuk dapat mempertimbangkan manfaat dan

biaya dari sumber-sumber dana yang akan dipilih karena sumber dana mempunyai

konsekuensi finansial yang berbeda.

Financial leveragemerupakan tingkat bagaimana sekuritas dengan laba

tetap (hutang dan saham preferent) digunakan dalam mengukur modal perusahaan

(Brigham dan Houston 2006:17). Rasio ini pada umumnyadisebut juga rasio

utang (debt ratio), untuk mengukur persentasi dana yang disediakan oleh kreditur.

Pada analisis rasio keuangan, financial leverage di hitung melalui perbandingan

total hutang dan total asset perusahaan, dimana dalam laporan keuangan

perusahaan disebut leverage ratio. Perusahaan dengan tingkat financial leverage

yang lebih kecil dari nilai asetnya adalah perusahaan yang solvable. Sebaliknya,

perusahaan dengan sebagian besar pendanaannya berasal dari utang akan

Tantangan terbesar seorang manajer keuangan yaitu menentukan proporsi

yang tepat antara penggunaan modal dan hutang dalam mendanai operasional

perusahaan. Hal inilah yang disebut dengan struktur modal perusahaan.Struktur

modal sebagai perimbangan atau perbandingan antara jumlah hutang jangka

panjang dengan modal sendiri (Riyanto, 1990).

Modal adalah hak atau bagian yang dimiliki oleh pemilik perusahaan

dalam pos modal (modal saham), keuntungan atau laba yang ditahan atau

kelebihan aktiva yang dimiliki perusahaan terhadap seluruh utangnya (Munawir,

2004). Modal pada dasarnya terbagi atas dua bagian yaitu modal aktif(debet) dan

modal pasif(kredit). Adanya faktor-faktor yang mempengaruhi struktur modal

perusahaan menjadi hal yang penting sebagai dasar pertimbangan dalam

menentukan komposisi struktur modal perusahaan.

Menurut Brigham dan Houston (2001) ada beberapa faktor yang

mempengaruhi keputusan financial leverageantara lain: struktur aktiva,

Likuiditas, profitabilitas, stabilitas penjualan, laverage operasi, growth

(pertumbuhan) , pajak, sifat manajemen, pengawasan, dan fleksibilitas keuangan.

Adapun perhitungan financial leverage diformulasikan dengan menggunakan

rumus sebagai berikut:

Menurut Brigham dan Gapeksi (1996) hutang dapat dibedakan menjadi

dua yaitu hutang jangka pendek dan hutang jangka panjang.

1. Hutang jangka pendek

Hutang jangka pendek merupakan hutang yang diharapkan akan

dilunasi dalam waktu 1 tahun atau satu siklus operasi normal perusahaan

dengan menggunakan sumber-sumber aktiva lancar atau dengan

menimbulkan hutang jangka pendek yang baru.

2. Hutang jangka panjang

Hutang jangka panjang merupakan yang jangka waktu

pembayarannya lebih dari satu tahun sejak tanggal neraca dan

sumber-sumber untuk melunasi hutang jangka panjang adalah sumber-sumber bukan

aktiva lancar.

2.1.1 Profitabilitas

Menurut Sartono, (2001) profitabilitas adalah kemampuan suatu perusahaan

untuk memperoleh laba dalam hubungannya dengan penjualan, total aktiva

maupun modal sendiri. Sedangkan menurut Weston dan Brigham (2008:68)

profitabilitas adalah mengukur efektivitas manajemen berdasarkan hasil

pengembalian yang dihasilkan dari volume penjualan, total aktiva, dan modal

Tingkat profitabilitas memperlihatkan kemampuan perusahaan untuk

keuntungan dari investasi yang dilakukan. Hal ini dikarenakan perusahaan yang

memiliki profitabilitas tinggi cenderung menggunakan hutang relatif kecil karena

laba ditahan yang tinggi sudah memadai untuk membiayai sebagian besar

kebutuhan pendanaan.

Profitabilitas atau kemampuan perusahaan dalam menghasilkan laba yang

dapat diukur dengan ROA. Profitabilitas merupakan perbandingan laba bersih

dengan total asset yang menunjukkan kemampuan perusahaan dalam

menghasilkan laba dari aktiva yang digunakan atau di investasikan dalam satu

periode (Sartono,2001). Dalam penelitian ini rasio profitabilitas yang di gunakan

adalah Return On Equity (ROA) di formulasikan dengaan rumus:

�������������� = Ebit Total aktiva

2.1.2 Tingkat Likuiditas (Current Ratio).

Tingkat likuiditas adalah tingkat kemampuan perusahaan dalam memenuhi

kewajiban jangka pendeknya dengan aktiva lancar yang dimilikinya. Likuiditas

merupakan ukuran seberapa cepat suatu aktiva dapat dikonversikan menjadi kas

atau suatu kewajiban dapat dilunasi (Brigham dan Houston, 2006). Menurut

Weston dan Copeland (1997) Current ratio merupakan rasio antara aktiva lancar

terhadap kewajiban lancar. Likuiditas perusahaan dapat diketahui dari neraca

dengan membandingkan jumlah aktiva lancar (currenr assets) di satu pihak

dengan hutang lancar di pihak lain, hasil perbandingan tersebut dinamakan

Rasio ini menunjukkan kemampuan perusahaan untuk membayar

kewajiban jangka pendeknya dengan menggunakan aktiva lancarnya. Aktiva

lancar terdiri dari kas, surat berharga, piutang, dan persediaan. Sedangkan

kewajiban lancar terdiri dari hutang jangka pendek dan hutang lainnya yang

mempunyai jangka waktu kurang dari satu tahun. Menurut Sartono, (2001)

perubahan komposisi struktur modal akan mempengaruhi tingkat likuiditas bila

penambahan hutang jangka panjang digunakan untuk melunasi hutang jangka

pendek atau bisa juga digunakan untuk meningkatkan aktiva lancar.

Perusahaan yang mempunyai likuiditas tinggi berarti mempunyai

membayar hutang jangka pendek, sehingga cenderung akan menurunkan total

hutang yang akhirnya struktur modal akan menjadi lebih kecil. Likuiditas

(Current ratio) diformulasikan dengan rumus sebagai berikut:

Likuiditas (������������) = Aktiva lancar Hutang lancar

2.1.3 Struktur Aktiva

Menurut Weston dan Copeland (2000) Asset atau aktiva adalah segala

sesuatu yang dimiliki perusahaan. Aktiva dapat digolongkan menjadi aktiva tetap,

aktiva tidak terwujud, dan aktiva lain-lain. Perusahaan yang memiliki aktiva

dalam jumlah besar dapat menggunakan hutang lebih besar karena memiliki

aktiva sebagai penjaminnya. Perusahaan yang memiliki tingkat aktiva tetap yang

besar maka aktiva yang dimiliki perusahaan tersebut dapat digunakan perusahaan

Aktiva lancar adalah aktiva yang habis dalam satu kali perputaran dalam

proses produksi, dan proses perputarannya adalah dalam jangka waktu yang

pendek (umumnya kurang dari satu tahun). Sedangkan aktiva tetap adalah aktiva

yang tahan lama yang secara berangsur-angsur habis turut serta dalam proses

produksi (Riyanto, 2001).Brigham dan Gapensky (1997), menyatakan bahwa

secara umum perusahaan yang memiliki jaminan hutang akan lebih mudah

mendapatkan hutang daripada perusahaan yang tidak memiliki jaminan terhadap

hutang.

Menurut Riyanto (1995) kebanyakan perusahaan industri sebagian besar

modalnya tertanam dalam aktiva tetap akan mengutamakan pemenuhan modalnya

dari modal yang permanen, yaitu modal sendiri sedangkan hutang sifatnya hanya

sebagai pelengkap. Dengan demikian semakin tinggi struktur aktiva maka

penggunaan modal sendiri akan semakin tinggi (penggunaan modal asing akan

semakin sedikit) atau dengan kata lain struktur modalnya akan semakin rendah.

Struktur aktiva diformulasikan dengan rumus sebagai berikut:

Struktur Aktiva = Aktiva Tetap Total Aktiva

2.1.4 Ukuran Perusahaan

Ukuran perusahaan (size) merupakan ukuran atau besarnya aktiva yang

dimiliki perusahaan. Ukuran perusahaan (size) dapat digunakan sebagai proksi

ketidakpastian terhadap keadaan perusahaan di masa yang akan datang. Ukuran

perusahaan di proksi dengan nilai logaritma dti total aset atau total aktiva(

faktor yang dipertimbangkan perusahaan dalam menentukan berapa besar

kebijakan keputusan pendanaan (struktur modal) dalam memenuhi ukuran atau

besarnya asset perusahaan. Jika perusahaan semakin besar maka semakin besar

pula dana yang akan dikeluarkan baik itu dari kebijakan hutang atau modal sendiri

dalam mempertahankan atau mengembangkan perusahaan. Total assets dijadikan

sebagai indikator ukuran perusahaan karena sifatnyajangka panjang dibandingkan

dengan penjualan. Semakin besar suatu perusahaan maka kecenderungan

penggunaan dana eksternal juga akan semakin besar. Ukuran perusahaan

diformulasikan dengan menggunakan rumus:

Ukuran perusahaan = Ln (total aktiva)

2.1.5 Pertumbuhan (Growth)

Suatu perusahaan yang berada dalam industri yang mempnyai laju

pertumbuhan yang tinggi harus menyediakan modal yang cukup untuk

membelanjai perusahaan. Perusahaan yang bertumbuh pesat cenderung lebih

banyak menggunakan utang daripada perusahaan yang tumbuh secara lambat

(Weston and Brigham, 1994). Pertumbuhan (Growth) adalah kenaikan jumlah

penjualan dari tahun ke tahun atau dari waktu ke waktu. Perhitungan

pertumbuhan penjualan di dapat dari hasil pengurangan penjualan tahun sekarang

(t) dengan penjualan tahun sebelumnya (t-1) yang kemudian di bagi dengan

penjualan tahun sebelumnya (t-1).

Perusahaan dengan penjualan yang relatif stabil dapat lebih aman untuk

memperoleh lebih banyak pinjaman dan menanggung beban tetap yang lebih

(Brigham dan Houston, 2006). Semakin stabil tingkat penjualan berarti

keuntungannya pun semakin stabil, maka besar kemungkinan perusahaan mampu

memenuhi kewajiban tetapnya. Dengan demikian semakin tinggi tingkat

penjualan, perusahaan akan lebih aman dalam menggunakan hutang sehingga

semakin tinggi struktur modalnya. Untuk menghitung tingkat pertumbuhan di

formulasikan dengan rumus :

�����ℎ (Pertumbuhan) =penjualant −penjualant−1 penjualant−1

Keterangan:

penjualant= penjualan tahun sekarang

penjualant−1= penjualan tahun sebelumnya

Pertumbuhan penjualan merupakan indikator penting dari penerimaan

pasar dari produk dan jasa perusahaan, dimana pendapatan yang dihasilkan dari

penjualan akan dapat digunakan untuk mengukur tingkat pertumbuhan penjualan .

Dengan demikian dapat diketahui bahwa suatu perusahaan dapat dikatakan

mengalami pertumbuhan kearah yang lebih baik jika terdapat peningkatan yang

2.2 Penelitian Terdahulu

Tabel 2.1

Daftar Penelitian Terdahulu No Nama peneliti dan

Judul

independen dependen Hasil penelitian

2. Maidera ElsaDwi Putri (2012) terdaftar di bursa Efek

No Nama Peneliti dan judul

independen Dependen Hasil Penelitian 3. Damayanti (2013)

4. Suci Pujiani, Prasetio (2012)

No Nama peneliti independen dependen Hasil penelitian

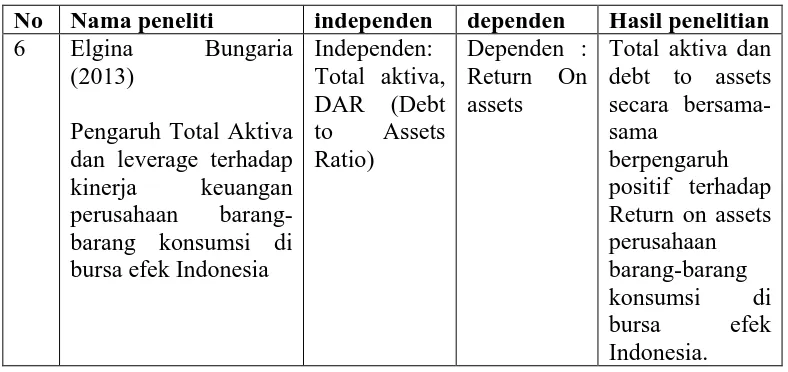

6 Elgina Bungaria

(2013)

2.2.1 Kerangka Konseptual

Kerangka konseptual merupakan model yang menerangkan bagaimana

suatu teoridengan faktor-faktor yang penting yang telah di ketahui dalam suatu

masalah tertentu. Menurut Brigham dan Houston (2001) ada beberapa faktor

yang mempengaruhi keputusan financial leverageantara lain: struktur aktiva,

ukuran perusahaan, Likuiditas, profitabilitas, stabilitas penjualan, growth

(pertumbuhan) , pajak, sifat manajemen, dan lain-lain.

2.2.2 Hipotesis

Berdasarkan kerangka konseptual maka hipotesis yang dirumuskan dalam

penelitian ini yaitu struktur aktiva, profitabilitas, ukuran perusahaan,

pertumbuhan,dan likuiditas berpengaruh secara signifikan terhadap financial

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Penelitian yang dilakukan merupakan penelitian sebab akibat (casual

research), yaitu untuk menganalisis hubungan antara satu variabel dengan

variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya

(Sekaran 2007:164).

3.2. Tempat dan Waktu penelitian

Penelitian ini dilakukan pada perusahaan industri perkebunan yang

terdaftar di Bursa Efek Indonesia (BEI) tahun 2008-2012 melalui media internet

dengan menggunakan situs

Waktu penelitian dilaksanakan mulai bulan Maret 2013 sampai bulan April 2014.

3.3. Batasan Operasional penelitian

Adapun yang menjadi batasan operasional pada penelitian ini adalah

sebagai berikut:

1. Perusahaan yang menjadi sampel dalam penelitian ini, yaitu industri

perkebunandi Bursa Efek Indonesia selama periode penelitian dari tahun 2008

-2012.

2. Variabel independen pada penelitian ini adalah struktur aktiva, profitabilitas, likuiditas, ukuran perusahaan, danpertumbuhan penjualan. Sedangkan

3. Data yang digunakan mencakup laporan keuangan perusahaan pada Industri

perkebunan yang di Bursa Efek Indonesia tahun 2008-2012.

Penelitian yang baik adalah penelitian yang dilakukan secara terfokus dan

mendalam. Agar penelitian data dilakukan secara terfokus, maka tidak semua

masalah diteliti. Penelitian ini hanya melibatkan enam variabel yang terdiri atas

satu variabel terikat (dependen) dan lima variabel bebas (independen).

3.4. Definisi Operasional Penelitian

. Dalam penelitian ini terdapat dua variabel yang diteliti, yaitu:

3.4.1 Variabel Dependen atau variabel terikat (Y)

Financial Leverage adalah penggunanaan sumber dana yang memiliki

beban tetap dengan harapan bahwa akan memberikan tambahan keuntungan yang

lebih besar daripada beban tetapnya sehingga akan meningkatkan keuntungan

yang tersedia bagi pemegang saham.

�����������������= Total Hutang Total aktiva

3.4.2 Variabel Independen atau variabel bebas (X)

Variabel independen adalah variabel bebas atau tidak berpengaruh oleh

variabel lain. Variabel independen yang digunakan dalam penelitian ini adalah:

3.4.2.1 Struktur Aktiva

Struktur aktiva adalah segala sesuatu yang dimiliki perusahaan.Aktiva

dapat digolongkan menjadi aktiva tetap, aktiva tidak terwujud, dan aktiva

hutang lebih besar karena memiliki aktiva sebagai penjaminnya (Weston dan

Copeland, 2000 ). Struktur aktiva di formulasikan dengan rumus sebagai berikut:

StrukturAktiva= AktivaTetap Total Aktiva

3.4.2.2 Profitabilitas

Menurut Weston dan Brigham (2008:68), profitabilitas adalah mengukur

efektivitas manajemen berdasarkan hasil pengembalian yang dihasilkan dari

volume penjualan, total aktiva, dan modal sendiri. Profitabilitas atau kemampuan

perusahaan dalam menghasilkan laba yang dapat diukur dengan ROA. ROA

merupakan perbandingan laba bersih dengan total asset yang menunjukkan

kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan atau

di investasikan dalam satu periode.

Ukuran dari profitabilitas yang digunakan dalam penelitian ini yaitu

menggunakan return on Asset menunjukkan kemampuan keseluruhan dana yang

ditanamkan dalam aktiva untuk menghasilkan laba. Return on Assets merupakan

perbandingan antara laba bersih dengan total aktiva. Return on Assets dapat

diformulasikan sebagai berikut :

�������������� = EBIT

Totalaktiva

3.4.2.3 Likuiditas

Perusahaan yang mempunyai likuiditas tinggi berarti mempunyai

membayar hutang jangka pendek, sehingga cenderung akan menurunkan total

Untuk mengukur tingkat likuiditas di formulasikan dengan rumus sebagai

berikut:

Likuiditas (������������) = Aktiva lancar Hutang lancar

3.4.2.4 Ukuran Perusahaan

Ukuran untuk menentukan ukuran perusahaan adalah dengan Log Natural

dari total aktiva. Ukuran perusahaan merupakan salah satu faktor yang

dipertimbangkan perusahaan dalam menentukan berapa besar kebijakan keputusan

pendanaan (struktur modal) dalam memenuhi ukuran atau besarnya asset

perusahaan. Jika perusahaan semakin besar maka semakin besar pula dana yang

akan dikeluarkan , baik itu dari kebijakan hutang atau modal sendiri dalam

mempertahankan atau mengembangkan perusahaan. Rumus yang digunakan

untuk mengukur ukuran perusahaan yaitu: Size = In total Asset

3.4.2.5 Pertumbuhan(Growth)

Sales growth adalah kenaikan jumlah penjualan dari tahun ke tahun atau

dari waktu ke waktu.Perhitungan pertumbuhan penjualan di dapat dari hasil

pengurangan penjualan tahun sekarang (t) dengan penjualan tahun sebelumnya

(t-1) yang kemudian di bagi dengan penjualan tahun sebelumnya (t-1). Untuk

mengukur pertumbuhan di formulasikan dengan rumus :

Tabel 3.1

Rasio StrukturModal

=TotalHutang

Likuiditas = Aktiva Lancar

Hutang Lancar

Struktur Aktiva Perbandingan

antara aktiva tetap dengan total aktiva

Rasio Struktur Aktiva

Variabel Defenisi

Likuiditas = Aktiva Lancar

Hutang Lancar

3.5 Skala Pengukuran Variabel

Skala pengukuran merupakan kesepakatan yang digunakan sebagai acuan

untuk menentukan panjang pendeknya interval yang ada dalam alat ukur,

sehingga alat ukur tersebut bila digunakan dalam pengkuran akan menghasilkan

data kuantitatif (Sugiyono, 2006:84). Penelitian ini menggunakan skala

pengukuran rasio, dimana skala rasio merupakan skala pengukuran yang dapat

digunakan untuk menyatakan peringkat antar tingkatan, dan jarak atau interval

antar tingkatan sudah jelas, dan memiliki nilai o (nol) yang mutlak.

3.6 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder adalah data yang diperoleh peneliti secara tidak langsung melalui media

perantara. Data sekunder untuk penelitian ini diperoleh dari situs resmi bursa efek

indonesia, yait

perusahaan yang bergerak di industri perkebunan di Indonesia dan juga di peroleh

dari situs resmi

Data yang diperoleh adalah data kuantitatif yaitu data yang diukur dalam

suatu skala numerik. Sifat data ini dalah data time series dan data cross section.

Penelitian selama 5 tahun yaitu tahun 2008 - 2012. Penelitian ini menggunakan

data sekunder yang bersumber dari laporan keuangan industri perkebunan di

3.7 Populasi dan Sampel

Populasi adalah kumpulan seluruh elemen sejenis tetapi dapat dibedakan

satu sama lain. Populasi yang digunakan dalam penelitian ini terdiri dari

Perusahaan Industri perkebunandi Bursa Efek Indonesia (BEI) tahun 2008-2012.

Pengambilan sampel dengan teknik non random sampling yaitu cara pengambilan

sampel yang tidak semua anggota populasi diberi kesempatan untuk di pilih

menjadi sampel. Sampel yang digunakan dalam penelitian adalah sampel yang

memenuhi kriteria sebagai berikut:

1. Perusahaan perkebunan di Bursa Efek Indonesia sejak tahun 2008-2012.

2. Perusahaan perkebunan dengan laporan keuangan yang dipublikasikan

dengan lengkap tahun 2008-2012.

3. Perusahaan perkebunan mempublikasikan laba bersih pada tahun

2008-2012.

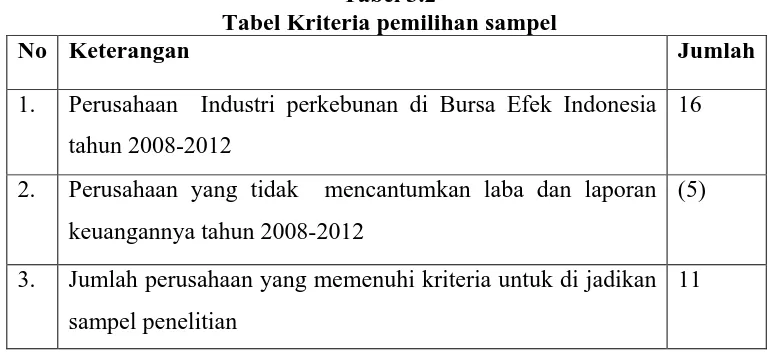

Tabel 3.2

Tabel Kriteria pemilihan sampel

No Keterangan Jumlah

1. Perusahaan Industri perkebunan di Bursa Efek Indonesia

tahun 2008-2012

16

2. Perusahaan yang tidak mencantumkan laba dan laporan

keuangannya tahun 2008-2012

(5)

3. Jumlah perusahaan yang memenuhi kriteria untuk di jadikan

sampel penelitian

11

Berdasarkan kriteria sampel, maka jumlah sampel penelitian ini adalah

11perusahaan dengan periode tahun 2008- 2012, sesuai dengan kriteria, maka

sampel yang digunakan berjumlah 11 perusahaan adalah sebagai berikut:

Tabel 3.3

Daftar Perusahaan Industri perkebunan di Bursa Efek Indonesia Tahun 2008-2012

No Kode Emiten

Nama Perusahaan

1. ALLI PT. ASTRA AGRO LESTARI Tbk

2. SMAR PT SMART Tbk

3. TBLA PT TUNAS BARU LAMPUNG Tbk

4. UNSP PT BAKRIE SUMATERA PLANTATIONS Tbk

5. GZCO PT GOZCO PLANTATIONSTbk

6. LSIP PT PP LONDON SUMATERA INDONESIA Tbk

7. SGRO PT SAMPOERNA AGRO Tbk

8. JAWA

PT AGRA WATTIE Tbk

9. PALM PROVIDENT Tbk

10. MAGP MULTI AGRO GEMILANG PLANTATION Tbk

11. SIMP SALIM IVONAS PRATAMA Tbk

3.8 Metode Pengumpulan Data

Data yang dikumpulkan dalam penelitian ini dengan menggunakan metode

sebagai berikut:

1. Metode studi pustaka yaitu dengan melakukan telaah pustaka, dan mengkaji

berbagai literature pustaka seperti jurnal dan sumber-sumber lain yang

berkaitan dengan penelitian.

2. Metode dokumentasi yaitu dengan cara mengumpulkan, mencatat, dan

mengkaji data sekunder yang berupa laporan keuangan perusahaan

perkebunandi Bursa Efek Indonesia (BEI) pada tahun 2008- 2012 yang

dimuat dalam

3.9 Metode Analisis Data

Tujuan dari analisis adalah mendapatkan informasi yang relevan yang

terkandung di dalam data tersebut dan menggunakan hasilnya untuk memecahkan

suatu masalah (Ghozali, 2011). Metode analisis untuk mengetahui variabel

independen yang mempengaruhi secara signifikan terhadap financial leverage

pada industry perkebunan di Indonesia yaitu sturktur aktiva, profitabilitas,

likuiditas, pertumbuhan penjualan, dan ukuran perusahaan dengan menggunakan

persamaan Multiple Regression (Regresi Linear berganda) untuk menganalisis

lima variabel independen terhadap variabel dependen. Model ini di pilih karena

penelitian ini di rancang untuk menentukan variabel independen yang mempunyai

pengaruh terhadap variabel dependen. Pada penelitian ini, data di olah

Science) versi 18,0. Analisis regresi merupakan studi mengenai ketergantungan

variable dependen dengan salah satu atau lebih variabel independen dengan tujuan

untuk mengestimasi rata-rata populasi atau nilai rata-rata variabel dependen

berdasarkan nilai variabel independen yang diketahui (Ghozali, 2007).

Hasil dari analisis regresi adalah berupa koifisien untuk masing-masing

variabel independen. Dalam penelitian ini variabel independen yang digunakan

adalah struktur aktiva (X1), Profitabilitas (X2), Likuiditas (X3), Ukuran

perusahaan (X4), Growth(X5). Variabel dependen yang digunakan dalam

penelitian ini adalah Leverage financial (Y). Persamaan Regresi Berganda pada

penelitian ini adalah sebagai berikut:

Y= ∝+�1�1+ �1�2+�1�3+�1�4+�1�5+ e

3.8.1 Uji Asumsi Klasik

Untuk pengujian hipotesis penelitian ini menggunakan analisis regresi

berganda. Sebagai prasyarat dilakukan regresi berganda dilakukan uji asumsi

klasik untuk memastikan bahwa data penelitian valid, tidak bias, konsisten, dan

penaksiran koefisien regresinya efisien (Ghozali, 2011). Pengujian asumsi klasik

meliputi:

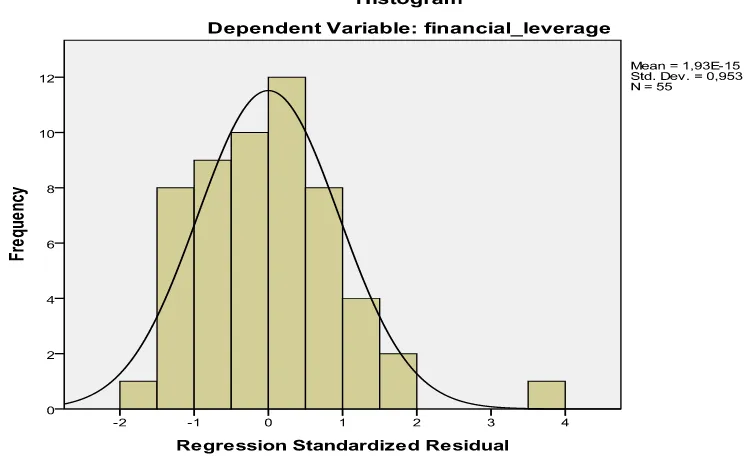

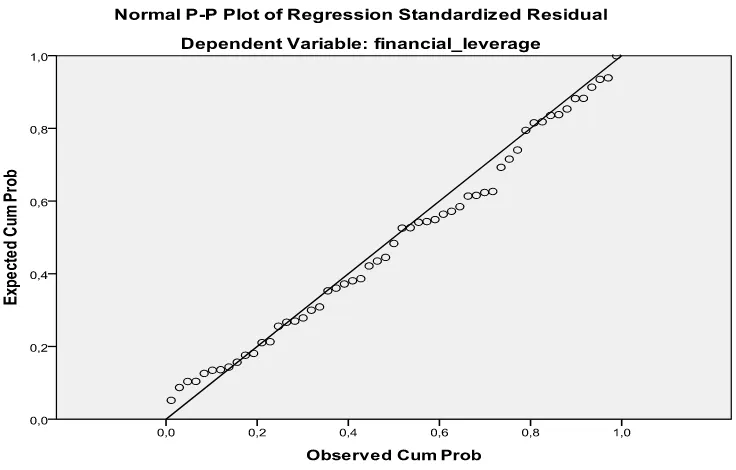

3.8.1.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal atau tidak (Ghozali,

2011).Untuk menghindari terjadinya bias, data yang digunakan harus terdistribusi

mendekati normal. Untuk menguji normalitas dapat menggunakan analisis grafik

dengan normal probability plot (P-P plot) dan uji statistik melalui uji

Kolmogorov-Smirnov. Untuk analisis grafik dengan normal probability plot (P-P

plot), apabila data menyebar di sekitar garis diagonal dan mengikuti arah garis

diagonal maka model regresi memenuhi asumsi normalitas. Sedangkan untuk uji

Kolmogorov-Smirnov, apabila menunjukkan nilai signifikansi lebih dari 0,05

maka data terdistribusi secara normal

.

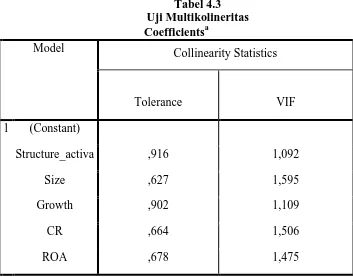

3.8.1.2 Uji Multikolinieritas

Uji multikolineritas bertujuan untuk apakah model regresi ditemukan

adanya korelasi antar variabel bebas (independen) (Ghozali, 2011). Model regresi

yang baik seharusnya tidak terjadi korelasi di antara variabel bebas (independen).

Nilai tolerance atau variance inflation factors (VIF) dapat digunakan untuk

medeteksi gejala multikolinieritas. Hal ini terjadi apabila nilai tolerance kurang

dari 0,1 dan nilai VIF lebih dari 10. Jadi dikatakan tidak terjadi multikolinieritas

apabila nilai tolerance lebih dari 0,1 dan nilai VIF kurang dari 10.

3.8.1.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain

(Ghozali, 2011). Model regresi yang baik adalah model yang tidak terjadi

heteroskedastisitas. Untuk mendeteksi ada atau tidaknya heterokedastisitas dapat

dilakukan dengan menggunakan Scatterplot dan uji Glejser. Jika pada grafik

bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas. Sedangkan

jika hasil uji Glejser menunjukkan nilai probabilitas signifikan lebih dari 0,05

maka model regresi tidak mengandung heteroskedastisitas.

3.8.1.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier

ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode t-1 (sebelumnya) (Ghozali, 2011). Model regresi yang

baik harus terhindar dari autokorelasi.Cara mendeteksi autokorelasi salah satunya

adalah dengan menggunakan uji Durbin-Watson.

3.8.2 Uji Hipotesis

3.8.2.1. Pengujian Secara Simultan (Uji F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel

independen atau bebas yang dimasukkan dalam model mempunyai pengaruh

secara bersama-sama terhadap variabel dependen/terikat (Ghozali, 2011).

Ketentuan yang digunakan dalam uji F adalah sebagai berikut:

1. Jika F hitung lebih besar dari F tabel atau probabilitas lebih kecil dari

tingkat signifikansi (Sig < 0,05), maka model penelitian dapat digunakan

atau model tersebut sudah tepat.

2. Jika F hitung lebih kecil dari F tabel atau probabilitas lebih besar dari

tingkat signifikansi (Sig > 0,05), maka model penelitian tidak dapat

3. Membandingkan nilai F hasil perhitungan dengan nilai F menurut tabel.

Jika F hitung lebih besar dari nilai F tabel, maka model penelitian sudah

tepat.

3.8.2.2. Pengujian Secara Parsial (Uji t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh

satu variabel penjelas/independen secara individual dalam menerangkan

variasi variabel dependen (Ghozali, 2011). Uji t dapat dilakukan dengan

melihat nilai probabilitas signifikansi t masing-masing variabel yang

terdapat pada output hasil regresi. Jika nilai probabilitas signifikansi t

lebih dari 0,05 maka dapat dikatakan bahwa ada pengaruh antara variabel

independen dengan variabel dependen.

3.8.2.3. Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi dependen. Nilai koefisien

determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti

kemampuan variabel-variabel independen amat terbatas. Nilai yang

mendekati satu berarti variabel-variabel independen memberikan hampir

semua informasi yang dibutuhkan untuk memprediksi variasi variabel

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan 4.1.1. PT Astra Agro Lestari Tbk

Keberadaan PT. Astra Agro Lestari Tbk sebagai perusahaan perkebunan

kelapa sawit telah melintasi tiga dasawarsa lebih, tepatnya 31 tahun. Kehadiran

perusahaan ini berawal dari kebijakan PT Asta Internasional Tbk yang

membangun unit usaha untuk menggarap perkebunan ubi kayu seluas 2.000

hektar. Seiring permintaan karet yang semakin tinggi, perkebunan ubi kayu

kemudian dikonversi menjadi perkebunan karet.

Setelah melihat prospek bisnis minyak sawit yang sangat menjanjikan,

perusahaan ini masuk ke bidang usaha perkebunan kelapa sawit. Pada tahun

1984, PT Astra Internasional mengakuisisi PT. Tunggal Perkasa Plantations yang

telah memiliki lahan perkebunan kelapa sawit seluas 15.000 hektar di provinsi

Riau. Kebijakan ini memiliki dampak positif terhadap perkembangan unit bisnis

perkebunan sawit. PT Astra Internasional Tbk akhirnya memutuskan menjadikan

unit bisnis perkebunan kelapa sawit sebagai entitas bisnis yang baru dengan nama

PT Suryaraya Cakrawala pada 3 oktober 1988.

Sebagai bagian dari bisnis PT Astra Agro Lestari Tbk, nama PT Suryaraya

Cakrawala di ubah menjadi PT Astra Agro Niaga pada tahun 1989. Seiring

perkembangan usaha dan prospek yang semakin menjanjikan, PT Astra Agro

dengan nama baru PT Astra Agro Lestari. Nama Entitas baru ini yang dikenal

masyarakat hingga usianya mencapai 23 tahun pada tahun 2012.

Visi

Menjadi Perusahaan Agrobisnis yang paling Produktif dan paling Inovatif di

Dunia.

Misi

Menjadi panutan dan berkontribusi untuk pembangunan serta Kesejahteraan

bangsa.

4.1.2. PT Tunas Baru Lampung Tbk

PT Tunas Baru lampung Tbk didirikan tanggal 22 Desember 1973.

Perusahaan berdomisili di Jakarta, kantor pusat perusahaan terletak di JL.H.R

Resuna Said kav. C-6, Jakarta. Pabrik perusahaan berlokasi di Lampung,

Surabaya, Tangerang, Palembang, dan Kuala Enok. Berdasarkan anggaran dasar

perusahaan, ruang lingkup kegiatan perusahaan terutama meliputi bidang

pertaniann, industri, perdagangan, perkebuanan, jasa, dan pengangkutan.

Visi

Perusahaan berbasis sumber daya alam khususnya agribisnis dengan skala

nasional yang mampu bersaing dalam era globalisasi.

Misi

1. Mengelola perusahaan berbasis sumber daya alam, khususnya agribisnis

secara propesional dan di percaya oleh pasar.

2. Menggunakan teknologi tepat guna dan ramah lingkungan

4. Melakukan perluasan usaha perkebunan baik horizontal maupun vertikal

5. Membangun dan memberdayakan sumber daya manusia

6. Membangun budaya perusahaan untuk mendukung proses bisnis yang

sehat

7. Memberikan manfaat bagi pemegang saham, karyawan dan stakeholder.

4.1.3. PT. PP London Sumatera Indonesia Tbk

PT. PP London Sumatera Plantation tbk., berawal dari tahun 1906 melalui

inisiatif Horrisons dan Crosfield Plc, perusahaan perkebunan dan perdagangan

yang berbasis di london. Perkebunan London- Sumatera yang kemudian lebih

dikenal dengan nama “Lonsum” berkembang menjadi satu perusahaan

perkebunan terkemuka di dunia, dengan lebih dari 100.000 hekter perkebunan

kelapa sawit, karet, kako, dan teh di emapat pulau terbesar di Indonesia. PT. PP

London Sumatera Indonesia Tbk di awal berdirinya perseroan melakukan

diversifikasi melalui penanaman karet, teh, dan kakao.

Visi

Menambah nilai bagi stakeholder di bidang agribisnis

Misi

Menjadi perusahaan agribisnis terkemuka yang berkelanjutan dalam hal tanaman,

4.1.4. PT Sampoerna Agro Tbk

PT Sampoerna Agro Tbk (SGRO) didirikan 07 Juni 1993 dengan nama PT

Selapan Jaya dan mulai beroperasi secara komersial pada bulan Nopember 1998.

Kantor pusat PT Sampoerna Agro Tbk berlokasi di Jalan Basuki Rahmat No.

788, Palembang, Sumatera Selatan. Sampoerna Agri Resources Pte. Ltd.

merupakan induk SGRO (Entitas induk terakhir: Xian Investment Holding Ltd.).

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan SGRO

adalah bergerak di bidang usaha perkebunan kelapa sawit dan karet, pabrik

minyak kelapa sawit, pabrik minyak inti sawit, produksi benih kelapa sawit,

pemanfaatan hasil hutan bukan kayu (sagu) dan lainnya, yang berlokasi di

Sumatera Selatan, Kalimantan Barat, Kalimantan Tengah dan Riau. Di samping

mengelola perkebunannya sendiri, SGRO dan Entitas Anak tertentu juga

mengembangkan perkebunan Plasma dan membina kerjasama dengan petani

Plasma.

Visi

Menjadi sebuah perusahaan agribisnis Indonesia yang terkemuka dan bertanggung

jawab

Misi

1. Membangun tim professional dengan komitmen dan integritas tinggi

yang didukung oleh karyawan terlatih dan termotivasi.

2. Mendapatkan dan mengembangkan peluang pertumbuhan yang

menguntungkan bagi bisnis utama kami dengan tetap menjaga kinerja

3. Menjadi yang terbaik melalui inovasi dan investasi di bidang

penelitian dan pengembangan.

4. Memberikan kontribusi untuk meningkatkan kualitas hidup masyarakat

sekitar.

5. Menjaga dan mempromosikan standar lingkungan terbaik dalam

semua aspek pembangunan, produksi dan pengolahan.

4.1.5. PT. Salim Ivomas Pratama Tbk

PT SIMP mengikuti model agribisnis yang terintegrasi secara vertical.

Kegiatan utama mencakup seluruh mata rantai pasokan dari penelitian dan

pengembangan, pemuliaan benih, budidaya dan pengolahan kelapa sawit, dan juga

penyulingan, branding dan pemasaran minyak goreng, margarin, lemak nabati dan

produk turunan kelapa sawit yang lain.

Sebagai grup agribisnis yang terdiversifikasi, Grup juga bergerak dalam

budidaya dan pengolahan karet, tebu dan tanaman lain serta pengolahan kopra.

Grup sudah menjadi pemimpin pasar minyak goreng, margarin dan lemak nabati

bermerek di Indonesia.PT SIMP percaya bahwa operasional agribisnis yang

terintegrasi memberikan bisnis model yang resilien dengan skala ekonomis yang

signifikan dan biaya yang kompetitif. Hal ini akan meningkatkan nilai saing PT

SIMP.

4.1.6 Multi Agro Gemilang PlantationTbk

PT Multi AgroGemilang Plantation (“MAGP” atau “Perseroan”) adalah

perusahaan pembudidayaan tanaman kelapa sawit, pemanenan Tandan Buah

lahan perkebunan ±50 ribu hektar yang berdomisili di kantor pusat Senayan City

Bouqtique Office Panin Tower Lantai 11 Jalan asia Afrika Lot 19, Jakarta 10270,

Indonesia

Visi

"Menjadi Perusahaan Perkebunan Sawit Yang Terintegrasi dan Berwawasan

Lingkungan serta Memberikan Manfaat Kepada Stakeholder."

Misi

1. Melakukan pembangunan kebun sawit secara berkelanjutan sesuai dengan

ISPO / RSPO.

2. Memberikan pelatihan ketenagakerjaan dibidang industri sawit.

3. Pembangunan PKS.

4. Membantu pemberdayaan masyarakat sekitar melalui program CSR yang

tepat sasaran dan tepat guna.

4.1.7. PT Bakrie Sumatera Plantation Tbk

PT. Bakrie Sumatra Plantations Tbk merupaka

yang memproduksi

ini didirikan pada ta

macam baha

terpadu yang berkelanjutan yang bergerak di bidang usaha perkebunan kelapa

karet dan pengolahan produk karet alam dan turunanya : serta bidang usaha

pengelolahan produk oleokimia.

Di awali pada tahun 1911 didirikan di Asahan, sumatera utara

dengannama Namlooze vennootschap Hollandsch Amerikaansch Plantage

Matschappij yang mengusahakan perkebunan karet. Dalam perjalanannya

perusahaan mengalami beberapa perubahan mendasar, pada tahun 1957 berganti

namamenjadi PT Unated States Rubber Sumatera Plantations (USRSP) setelah

diakuisisi oleh Uniroyal Inc. Di tahun 1965 USRSP di nasionalisasikan

olehpemerintah Republik Indonesia hingga 1967. Namun pada tahun 1985

bergantinama menjadi PT Uniroyal Sumatra Palantation, kemudian di tahun

1986berganti lagi nama menjadi PT United sumatera Plantations (UNSP) di

tahunyang sama PT Bakrie & Brothers mengambil alih kepemilikan 75% saham

UNSP.

Visi

Menjadi perusahaan usaha Agro terpadu no satu yang paling dikagumi di

Indonesaia.

Misi

Mengembangkan dan menjaga kesinambungan kesejahteraan komunitas

dengan ekstraksi penciptaan nilai optimal melalui kegiatan operasi yang ramah

lingkungan dan memanfaatkan keahlian kunci dalam operasi multi tanaman dan

4.1.8 PT. Smart Tbk ( Sinar Mas Agro Resources and

Technology)

Didirikan 18 Juni 1962 di Jakartadan terdaftar di Bursaefek Indonesia

sejak tahun 1992, PT Sinar Mas agro resources and Technology Tbk (“SMarT”

atau“Perseroan”) adalah salah satu perusahaan publikproduk konsumen berbasis

kelapa sawit yang terintegrasi dan terb esar di Indonesia, dengan nilai penjualan

sebesar rp 20,3 triliun dan laba bersih sebesar rp 1,3 triliun pada tahun 2010.

Aktivitas utama Perseroan dimulai dari penanaman dan pemanenan pohon

sawit,pengolahan tandan buah segar (TBS) menjadi minyak kelapa sawit(CPo)

dan inti sawit (PK), serta pemrosesan Cpo menjadi produk industri dan konsumen

seperti minyak goreng, margarin dan shortening.

Perseroan menanam kebun kelapa sawit di Indonesia seluas sekitar

138.100 hektar, termasuk plasma. Lima belas pabrik pengolahan kami memroses

TBS menjadi Cpodan PK, dengan total kapasitas sebesar 3,7 juta ton per

tahun.Sebagian Cpodiproses lebih lanjut menjadi produk bernilai tambah, baik

curah, industri maupun bermerek, melalui pabrik hilir kami dengan kapasitas 1,4

juta ton per tahun. Sebagian besar PK juga diproses lebih lanjut di pabrik

pengolahan inti sawit dengan kapasitas 444 ribu ton per tahun, menghasilkan

minyak inti sawit dan palm kernel meal yang memiliki nilai lebih tinggi.

Didirikan pada tahun 1962, PT Sinar Mas Agro Resources and

Technology Tbk (disingkat PT SMART Tbk) saat ini adalah salah satu

perusahaan publik produk konsumen berbahan dasar kelapa sawit yang terbesar

memiliki kebun kelapa sawit dengan jumlah area sekitar 118.000 hektar,termasuk

plasma. Aktivitas utama SMART adalah penanaman dan pemanenan pohon

kelapa sawit, pengolahan tandan buah segar menjadi minyak kelapa sawit (CPO)

dan inti sawit (PK), serta penyulingan CPO menjadi produk bernilai tambah,

seperti minyak goreng, margarin, dan shortening.

Visi

Kami bertujuan untuk menjadi yang terbaik untuk menjadi yang terbesar dan

paling terintegrasi menguntungkan perusahaan konsumen berbasis kelapa sawit

Misi

1. Melebihi standar kualitas tertinggi

2. Mempertahankan tingkat tertinggi keberlanjutan dan integritas

pemberdayaan masyarakat dankomunitas

3. PengaturanTrendinovasi danteknologi chieving nilai maksimal bagi

pemegang saham

4.1.9. PT Agra Wattie Tbk (JAWA)

PT Jaya Agra Wattie Tbk. atau biasa disingkat dengan JAWA merupakan

salah satu perusahaan yang bergerak dalam bidang agribisnis dengan unit

usahanya berupa pembudidayaan, pengolahan, logistik pertanian, dan kegiatan

pemasaran. Perusahaan ini terfokus pada pengembangan bisnis bahan-bahan

komoditi premium seperti karet, CPO, kopi, dan teh. JAWA pertama kali berdiri

pada tahun 1921 dengan nama Handel Maatschapij James Alexander Wattie anda

Januari 1921. JAWA berdomisili di Jakarta dengan kantor beralamat di Wisma

BSG Lt. 8, Jl Abdul Muis No. 40, Jakarta 10160.

Selanjutnya pada tahun 1958 perkebunan perusahaan diambil alih oleh

pemerintah yang pada saat itu masih dalam era Dwikora. Perkebunan berhasil

diambil alih kembali dari Pemerintah pada tahun 1968. Perkembangan perusahaan

semakin meningkat saat saham mayoritas dikendalikan oleh Soedarjo dan Hadi

Surya yang bertindak sebagai pemegang saham sejak tahun 1987.

Produk-produk perusahaan telah terbukti tidak hanya memenuhi

konsumen yang ada di dalam negeri saja, namun sejak tahun 1993 penjualan

produk perusahaan telah merambah hingga pasaran internasional.Berdasarkan

Anggaran Dasar Perusahaan, ruang lingkup kegiatan JAWA meliputi bidang

pembangunan, perdagangan, perindustrian, pertambangan, pengangkutan,

pertanian, percetakan, perbengkelan dan jasa. Saat ini kegiatan utama JAWA

adalah bertindak sebagai manajer umum dari entitas anak untuk mengatur dan

mengendalikan produksi dan penjualan hasil perkebunan karet, kopi, teh, kakao,

kelapa sawit dan produk-produk perkebunan lainnya.

Visi

Menjadi perusahaan agribisnis terdepan yang menghasilkan produkbermutu tinggi

dan bertanggungjawab secara lingkungan.

Misi

1. Menjadi perusahaan yang dapat dipercaya dengan komitmen yang kuat

2. Memiliki manajemen yang sangat peduli terhadap kesejahteraan

karyawan.

3. Meningkatkan nilai pemegang saham.

4. Berpartisipasi dalam pembangunan nasional melalui produk ber mutu

tinggi untuk memenuhi permintaan pasar lokal dan ekspor sebagaimana

komitmen perusahaan untuk meningkatkan standar kehidupan masyarakat

sekitar

4.1.10 PT Provident Agro Tbk

PT Provident Agro Tbk (Perseroan) didirikan berdasarkanAkta Perseroan

Terbatas No. 4 tanggal 2 November 2006. Perseroan merupakan perusahaan joint

ventureantara PT Saratoga Sentra Business dan PT Provident Capital Indonesia, di

mana Perseroan merupakan perusahaan induk dari perkebunan kelapa sawit. Di

usianya yang relatif muda, Perseroan terus tumbuh dan berkembang. Hingga akhir

tahun 2012, Perseroan telah mengelola 11 (sebelas) perkebunan kelapa sawit

dengan luas lahan tertanam mencapai 44.475 hektar, terdiri dari perkebunan inti

dan plasma yang berlokasi di pulau Sumatera dan Kalimantan.Perseroan juga

terjun ke pasar modal dengan melaksanakan Penawaran Umum Saham Perdana

dan mencatatkan diri sebagai Perusahaan Publik di Bursa Efek Indonesia pada

bulan Oktober 2012.

Visi

Menjadi perusahaan induk yang kokoh bagi pemangku kepentingan melalui

pendukung terkait, dengan berpegang pada komitmen atas kelangsungan usaha,

keharmonisan dengan masyarakat dan kelestarian lingkungan.

Misi

1. Mengembangkan Perseroan secara berkelanjutan guna meningkatkan nilai

tambah bagi para pemangku kepentingan.

2. Memberikan layanan terbaik bagi pelanggan dan mitra usaha.

3. Membangun organisasi yang kuat melalui pengembangan sumber daya

manusia.

4.1.11 PT Gozco Plantation

PT Gozco Plantations Tbk (dahulu PT Surya Gemilang Sentosa) didirikan

tanggal 01 Oktober 2001. Kantor pusat GZCO terletak di Gedung Graha Permata

Pancoran, Jln. Raya Pasar Minggu No. 32 C/10, Jakarta 12780. Berdasarkan

Anggaran Dasar Perusahaan, ruang lingkup kegiatan GZCO mencakup bidang

usaha pertanian, perdagangan, perindustrian dan jasa yang berkaitan dengan

agrobisnis dan agroindustri.

Visi

Menjadi produsen produk kelapa sawit yang bermutu yang efisien dan produftif

yang berkembang dan berkelanjutan yang melakukan investasi terbaik pada

industrinya dan dikomunitasnya untuk meningkatkan nilai stakeholder.

Misi

2. Memelihara hubungan yang kuat pada masyarak yang sudah ada dengan

cara pengembangan program petani kecil kelapa sawit dan pengembangan

komunitas yang berkelanjutan.

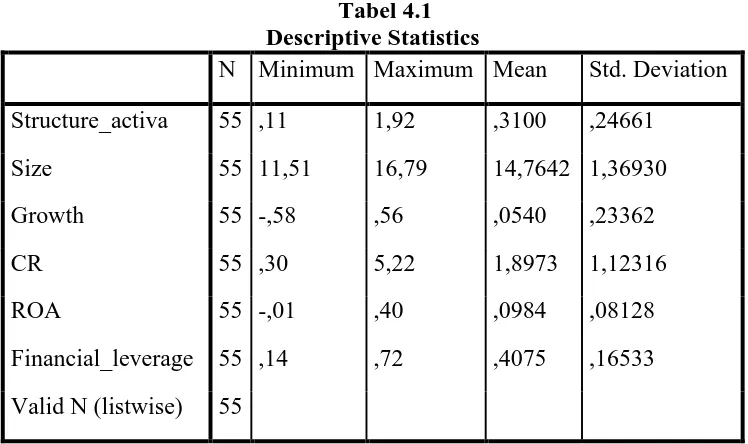

4.2 Hasil Penelitian 4.2.1 Statistik Deskriptif

Untuk memberikan gambaran dan informasi mengenai data variabel dalam

penelitian ini maka digunakan tabel statistik deskriptif. Tabel statistik deskriptif

ini meliputi nilai rata-rata (mean), jumlah data (N) dan standart deviasi dari 5

(lima) variabel independen yaitu struktur aktiva, ukuran perusahaan, pertumbuhan

(growth), Likuiditas (current ratio), dan profitabilitas (ROA) sebagai variabel

yang mempengaruhi financial leverage di industri perkebunan Indonesia di BEI

(Bursa Efek Indonesia). Hasil analisis deskriptif akan ditunjukkan dalam tabel 4.1

sebagai berikut:

Tabel 4.1 Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Structure_activa 55 ,11 1,92 ,3100 ,24661

Size 55 11,51 16,79 14,7642 1,36930

Growth 55 -,58 ,56 ,0540 ,23362

CR 55 ,30 5,22 1,8973 1,12316

ROA 55 -,01 ,40 ,0984 ,08128

Financial_leverage 55 ,14 ,72 ,4075 ,16533

Valid N (listwise) 55

Berdasarkan Tabel 4.1 dapat dilihat bahwa variabel financial leverage

perusahaan perkebunan di Bursa Efek Indonesia selama tahun 2008-2012

memiliki nilai minimum 0,14% dan nilai maximum 0,72%. Sementara nilai

standart deviasi (standart deviation) sebesar 0,16533% dan nilai rata-rata (mean)

sebesar 0,4075%. Nilai rata-rata (mean) yang lebih besar dibandingkan nilai

standart deviasi menunjukkan bahwa data terdistribusi dengan baik. Variabel

struktur aktiva mempunyai nilai minimum sebesar 0,11% dan nilai maximum

sebesar 1,92%.

Sementara nilai standart deviasi (standart deviation) sebesar 0,24661 dan

nilai rata-rata (mean) sebesar 0, 3100%. Nilai rata-rata (mean) yang lebih besar

dibandingkan nilai standart deviasi (standart deviation) menunjukkan bahwa data

terdistribusi dengan baik. Variabel ukuran perusahaan mempunyai nilai minimum

sebesar 11,51% dan nilai maximum sebesar 16,79%. Sementara nilai standart

deviasi (standart deviation) sebesar 1,36930% dan nilai rata-rata (mean) sebesar

14,7642%. Nilai rata-rata (mean) yang lebih besar dibandingkan nilai standart

deviasi (standart deviation) menunjukkan bahwa data terdistribusi dengan baik.

Variabel pertumbuhan (growth) mempunyai nilai minimum sebesar

-0,58% dan nilai maximum sebesar 0,56%. Sementara nilai standart deviasi

(standart deviation) sebesar 0,23362% dan nilai rata-rata (mean) sebesar 0,0540%.

Nilai rata-rata (mean) yang lebih kecil dibandingkan nilai standart deviasi

(standart deviation) menunjukkan bahwa data terdistribusi kurang baik. Variabel

likuiditas mempunyai nilai minimum sebesar 0,30% dan nilai maximum sebesar