SKRIPSI

ANALISIS PENGARUH KINERJA KEUANGAN TERHADAP

HARGA SAHAM YANG TERDAFTAR DI

BURSA EFEK INDONESIA

OLEH:

SAMITA DOMIYANTI

080522068

PROGRAM STUDI AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONIMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yng berjudul ANALISIS PENGARUH KINERJA KEUANGAN TERHADAP HARGA SAHAM YANG TERDAFTAR DI BURSA EFEK INDONESIA adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaian beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudia hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 04 Juli 2012

SAMITA DOMIYANTI NIM. 080522068

ABSTRAK

ANALISIS PENGARUH KINERJA KEUANGAN TERHADAP HARGA SAHAM YANG TERDAFTAR DI

BURSA EFEK INDONESIA

Rasio keuangan yang baik akan mencerminkan kondisi keuangan yang baik pula, sehingga akan mempengaruhi harga saham. Akan tetapi kenyataan yang terjadi pada perusahaan perbankan yang terdaftar di Bursa Efek indonesia periode 2006-2010 tidak selalu menunjukkan pertumbuhan pada harga saham meskipun rasio keuangan mengalami kenaikan, demikian pula sebaliknya, penurunan rasio keuangan tidak selalu diikuti dengan penurunan harga saham, hal ini jelas bertentangan dengan peryataan kinerja keuangan perusahaan akan menjadi tolok ukur seberapa besar risiko yang akan ditanggung investor untuk memastikan kinerja perusahaan berada dalam keadaan baik atau buruk dilakukan dengan menganalisa rasio keuangan dari laporan keuangan. Jadi secara teoritis jika kinerja keuangan perusahaan mengalami peningkatan, maka harga saham akan merefleksikannya dengan peningkatan harga saham demikian juga sebaliknya.

Adapun yang menjadi tujuan dalam penelitian ini adalah untuk mengetahui apakah ada pengaruh kinerja keuangan perusahaan terhadap harga saham perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Dengan teknik pengumpulan data yaitu studi dokumentasi serta teknik analisis data yaitu Analisis Regresi Berganda.

Berdasarkan analisa data dan pembahasan dalam penelitian diketahui dari tabel Anova dengan hasil F hitung adalah sebesar 19,181 > F tabel 4,76 dengan taraf signifikan sebesar 0,000 > 0,05 yang artinya bahwa variabel Capital Adequacy Ratio (CAR), Return On Risked Assets (RORA), Net Interest Margin

(NIM), Return On Assets (ROA) dan Loan to Deposit Ratio (LDR) perusahaan secara simultan mempunyai pengaruh terhadap harga saham perusahaan.

Berdasarkan tabel Coefficient dapat diketahui bahwa secara parsial variabel RORA dengan nilai t hitung 2,092.> t tabel 2,120 dan nilai sig sebesar 0, 058 > 0,05 dapat disimpulkan mempunyai pengaruh secara signifikan terhadap harga saham, sedangkan untuk variabel CAR, NIM, ROA dan LDR dengan nilai t hitung < t tabel disimpulkan tidak mempunyai pengaruh secara signifikan terhadap harga saham

Kata Kunci : Kinerja Keuangan dan Harga Saham

ABSTRACT

FINANCIAL ANALYSIS OF INFLUENCE PRICE OF SHARES REGISTERED IN

STOCK EXCHANGE INDONESIA

Financial ratios good reflect financial condition who good also, so the will affect stock prices. But the fact is happening in the banking company listed on the Indonesia Stock Exchange 2006-2010 period does not necessarily indicate growth in the share price to rise despite the financial ratios, and vice versa, a decrease of financial ratios are not always followed by a decline in stock prices, this is clearly contrary with the statement of financial performance of the company will become a benchmark on how much risk will be borne by investors to ensure the performance of the company is in a good or bad is done by analyzing the financial ratios from financial statements. So theoretically if the company's financial performance has increased, the share price will reflect the increase in stock prices and vice versa.

As for the objectives of this study was to determine whether there is influence of the company's financial performance against the banking company's stock price listed on the Indonesia Stock Exchange. With the data collection techniques and documentation study data analysis techniques, namely Multiple Regression Analysis.

Based on data analysis and discussion in a research note from Anova table with the count is equal to 19.181 F> F table with a 4.76 significant level of 0.000> 0.05, which means that the variable Capital Adequacy Ratio (CAR), Return On Assets risked (RORA ), Net Interest Margin (NIM), Return On Assets (ROA) and the Loan to Deposit Ratio (LDR) of the company to simultaneously have an influence on the company's stock price.

Based on Coefficient table can be seen that the partial RORA variable with a value of 2.092 t count.> T table 2.120 and sig value of 0, 058> 0.05 can be inferred to have significant influence on stock prices, while for the variable CAR, NIM, ROA and LDR with a value of t calculated <t table have not concluded a significant influence on stock prices

Keywords: Financial Performance and Stock Prices

KATA PENGANTAR

Bismillahirrahmanirrahim...

Skripsi ini berjudul “ ANALISIS PENGARUH KINERJA KEUANGAN TERHADAP HARGA SAHAM YANG TERDAFTAR DI BURSA EFEK INDONESIA”. Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis ingin menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara,

2. Bapak Drs. Syafruddin Ginting Sugihen, MAFIS selaku Ketua Departemen Akuntansi dan Drs. Hotmal Jafar, MM selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, 3. Bapak Drs. Firman Syarif, M.Si selaku Ketua Program Studi Akuntansi

dan Dra. Mutia Ismail, M.Si selaku sekretaris Program Studi akuntansi Fakultas Ekonomi Universitas Sumatera Utara,

4. Bapak Drs. Hasan Sakti Siregar, MSi, Ak selaku Dosen Pembimbing Penulis, yang telah banyak meluangkan waktunya dalam membimbing dan memberikan masukan-masukan yang bermanfaat dalam menghadapi masa depan yang kami hadapi nantinya,

5. Bapak/Ibu Dosen Pembaca Penilai yang telah memberikan masukan dan saran untuk kesempurnaan skripi ini,

terima kasih telah menemani dan mengisi hari-hariku selama masa perkuliahan. Dan semua pihak yang telah membantu penulis dalam menyelesaikan skripsi minor ini yang tidak dapat disebutkan satu persatu.

Dengan segala kerendahan hati penulis menyadari dikarenakan adanya keterbatasan kemampuan dan pengetahuan penulis, skripsi minor ini masih jauh dari sempurna, karena itu penulis memohon maaf atas segala kesalahan dan hal-hal yang kurang berkenan di hati pembaca. Kritik yang membangun sangat penulis harapkan demi sempurnanya skripsi ini di masa yang akan datang.

Akhir kata penulis mengharapkan agar laporan tugas akhir ini dapat memberikan manfaat bagi pembaca pada umumnya dan bagi penulis sendiri pada khususnya.

Medan, Juli 2012

Penulis

Samita Domiyanti

DAFTAR ISI

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 7

BAB II TINJUAN PUSTAKA 2.1. Tinjauan Teoritis ... 8

2.3. Kerangka Konseptual dan Hipotesis ... 21

2.3.1. Kerangka Konseptual ... 21

2.3.2. Hipotesis ... 23

BAB III METODE PENELITIAN 3.1. Tempat Penelitian ... 25

BAB V KESIMPULAN, KETERBATASAN PENELITIAN DAN SARAN 5.1. Kesimpulan ... 70

5.2. Keterbatasan Penelitian ... 71

5.3. Saran ... 71

DAFTAR TABEL

Tabel 1 Penelitian Terdahulu ... 21

Tabel 2 CAR ... 44

Tabel 3 RORA ... 46

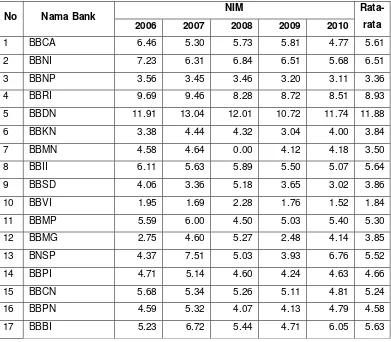

Tabel 4 NIM ... 48

Tabel 5 ROA ... 52

Tabel 6 LDR ... 54

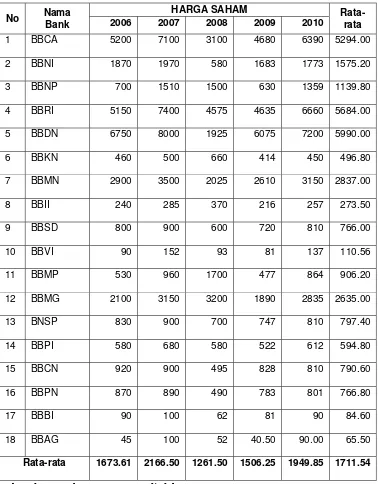

Tabel 7 Harga Saham ... 57

Tabel 8 Dascriptive Statistics ... 63

Tabel 9 Durbin Watson Test Bound Output SPSS Regresi Linier Berganda ... 64

Tabel 10 Output SPSS Uji Koefisien Determinasi ... 66

Tabel 11 Output SPSS Ujit t ... 67

DAFTAR GAMBAR

Gambar 1 Kerangka Konseptual ... 24

Gambar 2 Histogram : Dependent variabel ... 59

Gambar 3 Output SPSS Normal P. Plot ... 60

Gambar 4 Output SPSS Uji Multikolinearital ... 61

Gambar 5 Output SPSS Uji Heterokedastisitas ... 62

ABSTRAK

ANALISIS PENGARUH KINERJA KEUANGAN TERHADAP HARGA SAHAM YANG TERDAFTAR DI

BURSA EFEK INDONESIA

Rasio keuangan yang baik akan mencerminkan kondisi keuangan yang baik pula, sehingga akan mempengaruhi harga saham. Akan tetapi kenyataan yang terjadi pada perusahaan perbankan yang terdaftar di Bursa Efek indonesia periode 2006-2010 tidak selalu menunjukkan pertumbuhan pada harga saham meskipun rasio keuangan mengalami kenaikan, demikian pula sebaliknya, penurunan rasio keuangan tidak selalu diikuti dengan penurunan harga saham, hal ini jelas bertentangan dengan peryataan kinerja keuangan perusahaan akan menjadi tolok ukur seberapa besar risiko yang akan ditanggung investor untuk memastikan kinerja perusahaan berada dalam keadaan baik atau buruk dilakukan dengan menganalisa rasio keuangan dari laporan keuangan. Jadi secara teoritis jika kinerja keuangan perusahaan mengalami peningkatan, maka harga saham akan merefleksikannya dengan peningkatan harga saham demikian juga sebaliknya.

Adapun yang menjadi tujuan dalam penelitian ini adalah untuk mengetahui apakah ada pengaruh kinerja keuangan perusahaan terhadap harga saham perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Dengan teknik pengumpulan data yaitu studi dokumentasi serta teknik analisis data yaitu Analisis Regresi Berganda.

Berdasarkan analisa data dan pembahasan dalam penelitian diketahui dari tabel Anova dengan hasil F hitung adalah sebesar 19,181 > F tabel 4,76 dengan taraf signifikan sebesar 0,000 > 0,05 yang artinya bahwa variabel Capital Adequacy Ratio (CAR), Return On Risked Assets (RORA), Net Interest Margin

(NIM), Return On Assets (ROA) dan Loan to Deposit Ratio (LDR) perusahaan secara simultan mempunyai pengaruh terhadap harga saham perusahaan.

Berdasarkan tabel Coefficient dapat diketahui bahwa secara parsial variabel RORA dengan nilai t hitung 2,092.> t tabel 2,120 dan nilai sig sebesar 0, 058 > 0,05 dapat disimpulkan mempunyai pengaruh secara signifikan terhadap harga saham, sedangkan untuk variabel CAR, NIM, ROA dan LDR dengan nilai t hitung < t tabel disimpulkan tidak mempunyai pengaruh secara signifikan terhadap harga saham

Kata Kunci : Kinerja Keuangan dan Harga Saham

ABSTRACT

FINANCIAL ANALYSIS OF INFLUENCE PRICE OF SHARES REGISTERED IN

STOCK EXCHANGE INDONESIA

Financial ratios good reflect financial condition who good also, so the will affect stock prices. But the fact is happening in the banking company listed on the Indonesia Stock Exchange 2006-2010 period does not necessarily indicate growth in the share price to rise despite the financial ratios, and vice versa, a decrease of financial ratios are not always followed by a decline in stock prices, this is clearly contrary with the statement of financial performance of the company will become a benchmark on how much risk will be borne by investors to ensure the performance of the company is in a good or bad is done by analyzing the financial ratios from financial statements. So theoretically if the company's financial performance has increased, the share price will reflect the increase in stock prices and vice versa.

As for the objectives of this study was to determine whether there is influence of the company's financial performance against the banking company's stock price listed on the Indonesia Stock Exchange. With the data collection techniques and documentation study data analysis techniques, namely Multiple Regression Analysis.

Based on data analysis and discussion in a research note from Anova table with the count is equal to 19.181 F> F table with a 4.76 significant level of 0.000> 0.05, which means that the variable Capital Adequacy Ratio (CAR), Return On Assets risked (RORA ), Net Interest Margin (NIM), Return On Assets (ROA) and the Loan to Deposit Ratio (LDR) of the company to simultaneously have an influence on the company's stock price.

Based on Coefficient table can be seen that the partial RORA variable with a value of 2.092 t count.> T table 2.120 and sig value of 0, 058> 0.05 can be inferred to have significant influence on stock prices, while for the variable CAR, NIM, ROA and LDR with a value of t calculated <t table have not concluded a significant influence on stock prices

Keywords: Financial Performance and Stock Prices

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Investasi saham sangat rentan terhadap situasi politik dan ekonomi. Bursa

saham akan bereaksi negatif bila terjadi kemelut dalam negeri seperti kerusuhan

dan seringnya aksi demonstrasi yang terjadi. Keadaan-keadaan seperti itu sering

menyebabkan investor luar negeri dan bahkan dalam negeri kehilangan

kepercayaan terhadap investasi, demikian juga halnya di Indonesia. Akhirnya

dapat ditebak akibatnya adalah merosotnya nilai harga saham. Naik turunnya

harga saham dapat juga tergantung dari kekuatan tarik menarik antara permintaan

dan penawaran akan saham di pasar modal. Mengingat pentingnya informasi

mengenai harga saham maka perlu diketahui faktor-faktor yang

mempengaruhinya.

Para investor dalam melakukan transaksi jual beli saham, dipengaruhi

oleh beberapa faktor, yaitu faktor mikro perusahaan dan faktor makro ekonomi.

Faktor mikro (internal perusahaan) yang mempengaruhi transaksi perdagangan

saham antara lain deviden, tingkat keuntungan yang diperoleh, tingkat resiko,

kinerja perusahaan dan corporate action yang dilakukan perusahaan tersebut. Sedangkan faktor makro (eksternal perusahaan) adalah tingkat perkembangan

inflasi, nilai tukar atau kurs rupiah, suku bunga, keadaan perekonomian, dan

kondisi sosial politik negara yang bersangkutan. Untuk mengurangi resiko saham

Salah satu faktor yang mendukung kepercayaan pemodal adalah persepsi

mereka akan kewajaran harga sekuritas (saham). Untuk menilai kewajaran

tersebut, maka investor akan melihat informasi tentang kondisi dan kinerja

keuangan perusahaan. Analisis laporan keuangan sangat dibutuhkan untuk

memahami informasi laporan keuangan. Analisis laporan keuangan merupakan

alternatif untuk menguji apakah informasi keuangan bermanfaat untuk melakukan

klasifikasi atau prediksi terhadap harga saham. Analisis rasio keuangan

didasarkan pada data keuangan historis yang tujuan utamanya memberikan

indikasi kinerja tidak terlepas dari informasi akuntansi. Penulis akan menganalisis

salah satu faktor yang mempengaruhi harga saham yaitu kinerja keuangan

perusahaan.

Informasi keuangan sebagai instrumen data akuntansi diharapkan mampu

menggambarkan realita ekonomi. Oleh karena itu, pengujian terhadap kandungan

informasi akan dapat mempengaruhi reaksi pasar atas tingkat pengembalian

(return). Untuk mengetahui informasi keuangan yang dihasilkan bermanfaat untuk memprediksi harga saham, maka dilakukan analisis rasio keuangan. Seperangkat

laporan keuangan utama belum dapat memberikan manfaat maksimal bagi

pemakai sebelum pemakai menganalisis laporan keuangan tersebut dalam bentuk

rasio keuangan. Harga saham adalah nilai suatu saham yang mencerminkan

kekayaan perusahaan yang mengeluarkan saham tersebut, dimana perubahan atau

fluktuasinya sangat ditentukan oleh kekuatan penawaran dan permintaan yang

terjadi di bursa (pasar sekunder). Semakin banyak investor yang ingin membeli

investor yang ingin menjual atau melepaskan suatu saham, harganya semakin

bergerak turun. Secara umum, semakin banyak kinerja suatu perusahaan semakin

tinggi laba usahanya dan semakin banyak keuntungan yang dapat dinikmati oleh

pemegang saham, juga semakin besar kemungkinan harga saham akan naik.

Meskipun demikian saham yang memiliki kinerja baik sekalipun, harganya bisa

saja turun karena keadaan pasar. Saham yang memiliki kinerja baik meskipun

harganya menurun keras karena keadaan pasar yang jelek (bearish) yang menyebabkan kepercayaan terhadap pemodal terguncang, saham ini tidak akan

sampai hilang jika kepercayaan pemodal pulih. Siklus ekonomi membaik ataupun

hal-hal lain membaik (bullish), maka harga saham yang baik ini akan kembali naik. Kinerja perusahaan dapat dinilai melalui berbagai macam variabel atau

indikator, sumber utama variabel atau indikator yang dijadikan dasar penilaian

adalah laporan keuangan perusahaan yang bersangkutan. Berdasarkan laporan ini

dapat dihitung sejumlah rasio keuangan yang lazim dijadikan dasar kinerja

perusahaan. Dari beberapa pernyataan itu maka terhadap perusahaan yang telah

mempunyai status go public, kinerjanya dapat dinilai melalui perubahan pada harga dan return sahamnya dikarenakan perubahan harga saham bagi perusahaan

yang telah go public merupakan fungsi dari nilai suatu perusahaan.

Kinerja keuangan perusahaan adalah suatu tampilan tentang kondisi

keuangan perusahaan selama periode waktu tertentu. Menurut keputusan Menteri

Keuangan No: 740/KMK.00/1989 tanggal 28 juni 1989, bahwa yang dimaksud

dengan kinerja adalah prestasi yang dicapai oleh perusahaan dalam periode

berdasar pada ketentuan tersebut maka untuk mengetahui prestasi atau hasil yang

telah dicapai oleh suatu perusahaan dapat dilakukan penilaian terhadap kinerja

keuangan perusahaan dalam kurun waktu atau periode tertentu.

Analisis rasio keuangan perusahaan merupakan salah satu alat untuk

memperkirakan atau mengetahui kinerja perusahaan yang melakukan

penyimpangan-penyimpangan yang mungkin terjadi pada pihak manajemen,

karena pada dasarnya untuk menganalisis kinerja perusahaan digunakan analisis

fundamental (kondisi internal perusahaan). Analisis fundamental merupakan

analisis yang berkaitan dengan kondisi internal atau keuangan perusahaan. Untuk

menganalisis rasio keuangan pada umumnya ada empat jenis yaitu rasio likuiditas

yang digunakan untuk mengukur kemampuan suatu perusahaan untuk memenuhi

kewajiban finansial jangka pendek pada saat jatuh tempo, rasio solvabilitas

merupakan rasio yang digunakan untuk mengukur sampai sejauh mana aktiva

perusahaan dibayar dengan utang, rasio aktivitas adalah rasio yang digunakan

untuk mengukur efektivitas perusahaan dalam menggunakan aktivanya, dan rasio

profitabilitas yang digunakan untuk mengukur seberapa besar kemampuan

perusahaan dalam memperoleh laba. Oleh karena itu, pengelola perusahaan

dalam hal ini perusahaan perbankan melakukan operasinya dituntut untuk dapat

menjaga keseimbangan antara pemeliharaan likuiditas yang cukup dengan

pencapaian rentabilitas yang wajar, serta pemenuhan modal yang memadai sesuai

dengan ketentuan Bank Indonesia, maka untuk mengurangi risiko didalam

berinvestasi saham dibutuhkan informasi yang aktual, akurat, dan transparan yang

keuangan perusahaan, hal ini untuk mengetahui kinerja keuangan perusahaan,

karena dengan mengetahui informasi dari kondisi laporan keuangan perusahaan

investor dapat memilih dan menyeleksi saham mana yang dinilai akan lebih

menguntungkan nantinya sebelum mengambil keputusan berinvestasi.

Dengan rasio keuangan yang baik akan mencerminkan kondisi keuangan

yang baik pula, sehingga akan mempengaruhi harga saham. Akan tetapi kenyataan

yang terjadi pada perusahaan perbankan yang terdaftar di Bursa Efek Jakarta

periode 2006-2008 tidak selalu menunjukkan pertumbuhan pada harga saham

meskipun rasio keuangan mengalami kenaikan, demikian pula sebaliknya,

penurunan rasio keuangan tidak selalu diikuti dengan penurunan harga saham, hal

ini jelas bertentangan dengan peryataan kinerja keuangan perusahaan akan

menjadi tolok ukur seberapa besar risiko yang akan ditanggung investor untuk

memastikan kinerja perusahaan berada dalam keadaan baik atau buruk dilakukan

dengan menganalisa rasio keuangan dari laporan keuangan. Jadi secara teoritis

jika kinerja keuangan perusahaan mengalami peningkatan, maka harga saham

akan merefleksikannya dengan peningkatan harga saham demikian juga

sebaliknya.

Hasil penelitian sebelumnya yang berhubungan dengan penilaian terhadap

kinerja keuangan bank go public yang berkaitan terhadap pergerakan harga saham adalah Anita Ardiani menyatakan bahwa secara simultan atau bersama-sama antara

CAR, RORA, ROA, LDR, NPM dan BOPO berpengaruh secara signifikan terhadap

perubahan harga saham perusahaan perbankan di Bursa Efek Jakarta (BEJ).

terhadap perubahan harga saham perusahaan perbankan di BEJ sedangkan untuk

ROA, NPM dan BOPO tidak berpengaruh secara signifikan terhadap perubahan harga

saham perusahaan perbankan di Bursa Efek Jakarta. Hanry Dwi Purnomo dalam

penelitiannya menunjukkan bahwa rasio CAR dan ROA secara parsial

berpengaruh secara signifikan terhadap perubahan harga saham perusahaan

perbankan yang terdaftar di Bursa Efek Jakarta (BEJ) periode tahun 2003-2005,

sedangkan untuk rasio RORA dan LDR tidak berpengaruh secara signifikan

terhadap perubahan harga saham perusahaan perbankan yang terdaftar di Bursa

Efek Jakarta (BEJ) periode 2003-2005. Secara simultan atau bersama-sama

kinerja keuangan yang diproksikan dengan rasio CAR, RORA, ROA dan LDR

berpengaruh secara signifikan terhadap harga saham perusahaan perbankan yang

terdaftar di Bursa Efek Jakarta (BEJ) periode 2003-2005. Dari hasil kedua

penelitian sebelumnya tersebut dapat diketahui bahwa hasil analisa terhadap

penilaian kinerja keuangan bank serta pengaruhnya terhadap harga saham

memiliki hasil yang berlainan, sehingga berdasarkan penelitian sebelumnya

dalam penelitian ini akan dikaji lebih lanjut kebenaran yang ada sehingga apa

yang menjadi hasil pada penelitian nanti diharapkan dapat mempertegas persepsi

dan memperkuat teori yang sudah ada.

Atas dasar penelitian tersebut diatas, serta teori yang menyatakan bahwa

nilai saham mewakili nilai perusahaan (kinerja keuangan) perusahaan perbankan

go public terhadap harga saham dan berdasarkan atas fenomena tersebut, maka

Pengaruh Kinerja Keuangan Terhadap Harga Saham Yang Terdaftar di Bursa

Efek Indonesia.

1.2Perumusan Masalah

Berdasarkan uraian latar belakang masalah, maka permasalahan yang akan

dibahas dalam penelitian ini adalah apakah Capital Adequacy Ratio (CAR),

Return on Risked Assets (RORA), Net Interest Margin (NIM), Return on Assets

(ROA) dan Loan to Deposit Ratio (LDR) baik secara parsial maupun simultan berpengaruh terhadap harga saham yang terdaftar di Bursa Efek Indonesia ?

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui apakah ada pengaruh kinerja

keuangan perusahaan terhadap harga saham perusahaan perbankan yang terdaftar

di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Melalui penelitian ini di harapkan akan memperoleh manfaat antara lain:

1. bagi peneliti, untuk menambah pengetahuan mengenai harga saham jika

dinilai dari kinerja keuangan,

2. bagi civitas akademik, sebagai bahan kajian dalam penelitian sejenis di

waktu yang akan datang dan dapat dijadikan sumber bacaan yang dapat

menambah wacana baru sebagai sumber pustaka,

3. bagi pihak manajemen perusahaan, hasil penelitian ini diharapkan dapat

bermanfaat sebagai bahan pertimbangan dan masukan bagi pihak

manajemen perusahaan perbankan sebagai masukan atau dasar untuk

yang baik, bahwa rasio keuangan yang baik menunjukkan prospek

perusahaan di masa yang akan datang,

4. bagi investor, hasil dari penelitian ini dapat memberikan informasi tentang

pengaruh dari penilaian keuangan perusahaan terhadap harga saham yang

BAB II

TINJAUAN PUSTAKA

2.1Tinjauan Teoritis

2.1.1 Sektor Perbankan

a. Pengertian Bank

Menurut Undang-undang Nomor 10 tahun 1998 mengenai

perubahan undang-undang Nomor 7 tahun 1997 tentang perbankan,

menyebutkan bahwa perbankan adalah segala sesuatu yang

menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha,

serta cara dan proses dalam melaksanakan kegiatan usahanya.

Sedangkan bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada

masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam

rangka meningkatkan taraf hidup rakyat.

Pengertian yang lebih teknis dapat ditemukan pada Surat

Keputusan Menteri Keuangan RI Nomor 792 Tahun 1990 dan Standar

Akuntansi Keuangan (SAK). Berdasarkan SK Menteri Keuangan RI

Nomor 792 tahun 1990 pengertian bank adalah: “Bank merupakan

suatu badan yang kegiatannya di bidang keuangan melakukan

penghimpunan dan penyaluran dana kepada masyarakat terutama guna

membiayai investasi perusahaan”. Sedangkan pengertian bank menurut

adalah: “Bank adalah suatu lembaga yang berperan sebagai perantara

keuangan antara pihak yang memiliki kelebihan dana dan

pihak-pihak yang memerlukan dana serta sebagai lembaga yang berfungsi

memperlancar lalu lintas pembayaran”.

b. Fungsi Bank

Fungsi dari bank dapat di klasifikasikan dalam beberapa

pengertian antara lain:

1) agent of trust, dasar utama kegiatan perbankan adalah trust atau kepercayaan baik dalam hal penghimpunan maupun penyaluran

dana. Masyarakat akan mau menitipkan dananya di bank apabila

dilandasi oleh unsur kepercayaan,

2) agent of development, tugas bank sebagai penghimpun dana sangat diperlukan untuk kelancaran kegiatan perekonomian di sektor riil,

3) agent of services, bank juga memberikan penawaran jasa-jasa perbankan yang lain kepada masyarakat. Jasa-jasa bank ini antara

lain dapat berupa jasa pengiriman uang, jasa penitipan barang

berharga, jasa pemberian jaminan bank, dan jasa penyelesaian

tagihan.

c. Peranan Bank

Bank mempunyai peranan yang sangat penting untuk mendorong

pertumbuhan perekonomian suatu bangsa, karena bank adalah:

1) pengumpul dana dari masyarakat yang kelebihan dana (atau

masyarakat yang membutuhkan dana (atau defisit spending unit / DSU),

2) tempat menabung yang efektif dan produktif bagi masyarakat,

3) pelaksana dan memperlancar lalu lintas pembayaran dengan aman,

praktis dan ekonomis,

4) penjamin penyelesaian perdagangan dengan menerbitkan L/C

(Letter of Credit),

5) penjamin penyelesaian proyek dengan menerbitkan bank garansi.

d. Jenis Perbankan

Jenis Perbankan menurut Undang- Undang pokok perbankan

nomor 7 tahun 1992 yang kemudian ditegaskan kembali dengan

dikeluarkannya Undang-undang RI nomor 10 tahun 1998. Bank terdiri

dari dua jenis yaitu:

1) bank umum adalah bank yang melaksanakan kegiatan usaha secara

konvensional dan atau berdasarkan prinsip syariah yang dalam

kegiatannya memberikan jasa dalam lalu lintas pembayaran,

2) bank perkreditan rakyat adalah bank yang melaksanakan kegiatan

usaha secara konvensional atau berdasarkan prinsip syariah yang

dalam kegiatannya tidak memberikan jasa dalam lalu lintas

2.1.2 Saham

a. Pengertian Saham

Bentuk efek yang diperdagangkan dalam pasar modal adalah

saham. Saham merupakan surat berharga sebagai tanda pemilikan atas

perusahaan penerbitnya. Saham juga berarti sebagai tanda penyertaan

atau pemilikan seseorang atau badan dalam suatu perusahaan terbuka.

Saham dapat diperjualbelikan pada bursa efek, yaitu tempat yang

dipergunakan untuk memperdagangkan efek sesudah pasar perdana.

Penerbitan surat berharga saham akan memberikan berbagai

keuntungan bagi perusahaan perbankan.

b. Nilai Saham

Nilai suatu saham berdasarkan fungsinya dapat dibagi atas tiga

kelompok:

1) par value (nilai nominal), disebut juga stated value atau face value

atau menurut bahasa Indonesia disebut sebagai nilai nominal. Nilai

nominal suatu saham adalah nilai yang tercantum pada saham yang

bersangkutan yang berfungsi untuk tujuan akuntansi. Nilai ini tidak

digunakan untuk mengukur sesuatu,

2) base price (nilai/ harga dasar), harga dasar suatu saham sangat erat kaitannya dengan harga pasar suatu saham yang dipergunakan

didalam perhitungan indeks harga saham. Harga dasar suatu saham

baru merupakan harga perdananya. Harga dasar ini dapat berubah

3) market price (nilai /harga pasar) merupakan harga yang paling mudah ditentukan karena harga pasar merupakan harga suatu

saham pada pasar yang sedang berlangsung. Apabila pasar bursa

efek sudah tutup, maka harga pasar adalah harga penutupannya

(closing price). Jadi harga pasar inilah yang menyatakan naik turunnya suatu saham.

c. Bentuk Saham

Bentuk saham dapat dikelompokkan dalam tiga kategori saham

yaitu:

1) berdasarkan hak tagih atau klaim ada dua jenis yaitu saham biasa

(common stock) adalah jenis saham yang memiliki hak klaim berdasar laba/rugi yang diperoleh perusahaan dan saham preferen

(prefered stock) merupakan saham yang memiliki karakteristik gabungan antar obligasi dan saham biasa, karena bisa

menghasilkan pendapatan tetap (seperti bunga obligasi), tetapi juga

bisa tidak mendatangkan hasil seperti yang dikehendaki,

2) berdasarkan peralihan hak ada dua bagian antara lain saham atas

unjuk adalah jenis saham yang memiliki karakteristik tidak

tercantum nama pemilik dengan tujuan agar saham tersebut dapat

dengan mudah dipindah tangankan dari suatu investor ke investor

lainnya dan saham atas nama mencantumkan nama dari pemilik

saham pada lembar saham. Saham atas nama juga dapat dipindah

3) berdasarkan kinerja saham ada dua jenis saham yaitu blue chip stock merupakan saham biasa dari suatu perusahaan yang memiliki reputasi tinggi sebagai leader di industri sejenis, memiliki

pendapatan yang stabil dan onsisten dalam membayar deviden; income stock merupakan saham dari suatu emiten yang memiliki kemampuan membayar deviden ebih tinggi dari rata-rata deviden

yang dibayarkan pada tahun sebelumnya; growth stock merupakan saham-saham dari emiten yang memiliki pertumbuhan pendapatan

yang tinggi, sebagai leader di industri sejenis yang mempunyai

reputasi tinggi; speculative stock adalah saham suatu perusahaan yang tidak bisa secara konsisten memperoleh penghasilan dari

tahun ke tahun, akan tetapi mempunyai kemungkinan penghasilan

yang tinggi di masa mendatang meskipun belum pasti dan counter cyclical stock merupakan saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis secara umum.

d. Harga Saham

Nilai pasar dari sekuritas merupakan harga pasar dari sekuritas

itu sendiri. Untuk sekuritas yang diperdagangkan dengan aktif, nilai

pasar merupakan terakhir yang dilaporkan pada saat sekuritas terjual.

Harga saham adalah nilai suatu saham yang mencerminkan kekayaan

perusahaan yang mengeluarkan saham tersebut, dimana perubahan

atau fluktuasinya sangat ditentukan oleh kekuatan permintaan dan

banyak investor yang ingin membeli atau menyimpan saham, harganya

semakin naik.

Sebaliknya semakin banyak investor yang ingin menjual atau

melepaskan suatu saham, maka harganya semakin bergerak turun.

Saham ini tidak akan sampai hilang, jika kepercayaan pemodal pulih,

siklus ekonomi membaik ataupun hal-hal lain membaik (bullish).

Maka harga saham yang baik ini akan kembali naik, jadi risiko dari

pemegang suatu saham adalah turunnya harga saham. Cara

mengatasinya adalah menahan saham tersebut untuk waktu yang cukup

lama sampai keadaan pasar membaik kembali.

2.1.3 Analisa Sekuritas

Untuk menentukan harga saham terdapat dua pendekatan, yaitu

analisis fundamental dan analisis teknikal. Analisis fundamental

menekankan bahwa faktor-faktor fundamental mempengaruhi harga saham

karena menitikberatkan pada analisis rasio keuangan. Melalui analisis

rasio keuangan dapat diperoleh informasi atau gambaran tentang kondisi

keuangan perusahaan dan hasil operasional yang telah dicapai oleh

perusahaan tersebut. Jadi dapat disimpulkan dalam hal ini yang coba

diangkat dalam penelitian ini adalah mengenai bagaimana mengetahui

kinerja perusahaan perbankan yang diukur dengan tiap rasio-rasio

keuangan serta bagaimana pengaruhnya terhadap pergerakan harga saham

a. Analisis Fundamental merupakan salah satu cara yang lazim

digunakan oleh para pemodal untuk menilai saham. Analisis

fundamental memiliki asumsi dasar bahwa harga saham tidaklah

diukur dari standar harga di pasar, melainkan diprediksikan terlebih

dahulu dengan analisis perusahaan.

b. Analisis Teknikal didahului dengan asumsi dasar bahwa harga saham

terbentuk dari hasil spekulasi. Kegiatan spekulasi tersebut

menitikberatkan pada trend yang dibentuk harga saham pada periode

yang lalu dan tidak ada hubungannya dengan nilai intrinsic saham.

Kenaikan dan penurunan harga saham pada periode sebelumnya

digunakan untuk memprediksi harga saham pada periode berikutnya.

Trend harga saham menjadi tolok ukur untuk memprediksi harga

saham periode berikutnya.

3 Kinerja Keuangan

Kinerja keuangan adalah suatu tampilan tentang kondisi keuangan

perusahaan selama periode tertentu. Untuk mengukur keberhasilan suatu

perusahaan pada umumnya berfokus pada laporan keuangannya disamping

data-data non keuangan lain yang bersifat sebagai penunjang. Informasi

kinerja bermanfaat untuk memprediksi kapasitas perusahaan dalam

menghasilkan arus kas dari sumber dana yang ada. Pengukuran kinerja

kegiatan operasional, struktur organisasi dan karyawan berdasarkan

sasaran, standar dan kriteria yang telah ditetapkan sebelumnya.

Menurut Ikatan Akuntan Indonesia (IAI), kinerja perusahaan dapat

diukur dengan menganalisa dan mengevaluasi laporan keuangan.

Informasi posisi keuangan dan kinerja keuangan di masa lalu seringkali

digunakan sebagai dasar untuk memprediksi posisi keuangan dan kinerja

di masa depan dan hal-hal lain yang langsung menarik perhatian pemakai

seperti pembayaran dividen, upah, pergerakan harga sekuritas dan

kemampuan perusahaan untuk memenuhi komitmennya ketika jatuh

tempo. Kinerja merupakan hal penting yang harus dicapai oleh setiap

perusahaan dimanapun, karena kinerja merupakan cerminan dari

kemampuan perusahaan dalam mengelola dan mengalokasikan sumber

dayanya.

Selain itu tujuan pokok penilaian kinerja adalah untuk memotivasi

karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standar

perilaku yang telah ditetapkan sebelumnya, agar membuahkan tindakan

dan hasil yang diharapkan. Standar perilaku dapat berupa kebijakan

manajemen atau rencana formal yang dituangkan dalam anggaran.

Penilaian kinerja perbankan penting dilakukan baik oleh manajemen,

pemegang saham, pemerintah dan pihak lain yang berkepentingan dan

terkait dengan distribusi kesejahteraan di antara mereka. Ketentuan tingkat

kesehatan bank dimaksudkan agar dapat digunakan sebagai tolok ukur

keuangan pada sektor perbankan ini menggunakan pengukuran kinerja

konvensional yang diukur dengan berdasarkan pada nilai rasio-rasio

keuangannya yaitu CAR, RORA, NIM, ROA dan LDR.

4 Analisa Rasio Keuangan

Analisa rasio keuangan adalah studi tentang informasi yang

menggambarkan hubungan diantara berbagai akun dari laporan keuangan

yang mencerminkan keadaan serta hasil operasional perusahaan. Sumber

data yang digunakan untuk melakukan analisa rasio keuangan adalah

laporan keuangan yang telah melalui proses pemeriksaan (Auditing). Rasio

keuangan adalah ukuran tingkat atau perbandingan antara dua variabel

keuangan. Dengan demikian bila hubungan tersebut adalah hubungan

matematik antara pos keuangan dengan pos lainnya, atau antara

jumlah-jumlah di neraca dengan jumlah-jumlah-jumlah-jumlah di laporan laba rugi atau

sebaliknya maka yang timbul adalah rasio keuangan.

Rasio keuangan didesain untuk memperlihatkan hubungan antara

item-item pada laporan keuangan (neraca dan laporan rugi-laba). Ada 5

jenis rasio keuangan yaitu:

a. leverage ratios memperlihatkan berapa hutang yang digunakan untuk perusahaan,

c. efficiency atau turnover atau asset management ratios mengukur seberapa efektif peusahaan mengelola aktivanya,

d. profitability ratios digunakan untuk mengukur kemampuan peusahaan menghasilkan laba,

e. market-values ratios memperlihatkan bagaimana perusahaan dinilai oleh investor di pasar modal.

Kasmir (2008: 217) menyatakan bahwa rasio keuangan bank

mempunyai tiga jenis rasio, yaitu:

a. rasio likuiditas yang bertujuan untuk mengukur seberapa likuid suatu

bank dalam melayani nasabahnya,

b. rasio solvabilitas digunakan untuk mengukur efektivitas bank dalam

mencapai tujuannya,

c. rasio rentabilitas digunakan untuk mengukur tingkat efisiensi usaha

dan profitabilitas yang dicapai bank dalam suatu periode tertentu.

Rasio keuangan ini berfungsi sebagai ukuran dalam menganalisis

laporan keuangan suatu perusahaan. Rasio keuangan yang berhubungan

dengankinerja perusahaan perbankan.

1. Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR) merupakan rasio perbandingan modal sendiri bank dengan kebutuhan modal yang tersedia setelah dihitung

margin risk (pertumbuhan risiko) dari akibat yang berisiko (ATMR).

Rumus CAR adalah

ATMR Modal

Return On Risked Assets (RORA) merupakan rasio antara pendapatan operasi dengan risk asset. RORA mengukur kemampuan bank dalam

berusaha mengoptimalkan penanaman aktiva yang dimiliki untuk

memperoleh laba.

Rumus RORA adalah

Assets

3. Net Interest Margin (NIM)

Net Interest Margin (NIM) merupakan rasio keuangan yang mengukur kemampuan bank dalam menghasilkan net interest income atas pengelolaan besar aktiva produktif. Rasio ini menggambarkan tingkat

jumlah pendapatan bunga bersih yang diperoleh dengan menggunakan

aktiva produktif yang dimiliki oleh bank Dengan kata lain semakin

tinggi nilai NIM suatu bank maka akan semakin tinggi pula harga

sahamnya, sehingga NIM mempunyai hubungan yang positif terhadap

harga saham.

Rumus NIM adalah

Assets

Return On Assets (ROA) merupakan rasio keuangan perusahaan yang berhubungan dengan profitabilitas mengukur kemampuan perusahaan

menghasilkan keuntungan atau laba (profitabilitas) pada tingkat

pendapatan, asset dan modal saham tertentu. Semakin besar ROA

bank, semakin besar pula posisi bank tersebut dan semakin baik pula

Rumus ROA adalah

Loan to Deposit Ratio (LDR) adalah rasio keuangan perusahaan bank yang berhubungan dengan aspek likuiditas. Likuiditas bank adalah

kemampuan bank dalam memenuhi kewajiban-kewajibannya, dapat

membayar kembali semua deposannya, serta dapat memenuhi

permintaan kredit yang diajukan oleh para debiturnya tanpa terjadi

penangguhan.

Rumus LDR adalah

Ketiga

2.2 Review Penelitian Terdahulu

Hasil penelitian terdahulu berkaitan dengan pengaruh kinerja keuangan

kaitannya dengan perubahan harga saham.

Tabel 1 Penelitian Terdahulu

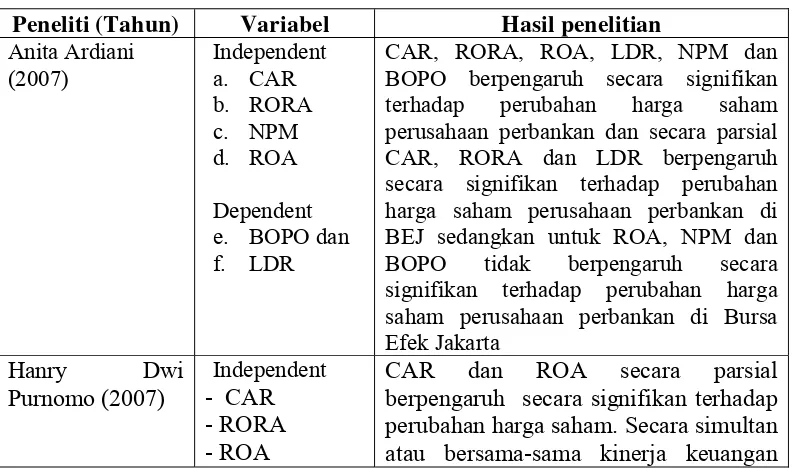

Peneliti (Tahun) Variabel Hasil penelitian

Anita Ardiani BOPO berpengaruh secara signifikan terhadap perubahan harga saham perusahaan perbankan dan secara parsial CAR, RORA dan LDR berpengaruh secara signifikan terhadap perubahan harga saham perusahaan perbankan di BEJ sedangkan untuk ROA, NPM dan BOPO tidak berpengaruh secara signifikan terhadap perubahan harga saham perusahaan perbankan di Bursa Efek Jakarta

Dependent - LDR

yang diproksikan dengan rasio CAR, RORA, ROA dan LDR berpengaruh secara signifikan terhadap harga saham.

Anita Ardiani (2007) menyatakan bahwa secara simultan atau bersama-sama

antara CAR, RORA, ROA, LDR, NPM dan BOPO berpengaruh secara signifikan

terhadap perubahan harga saham perusahaan perbankan di Bursa Efek Jakarta (BEJ).

Sedangkan secara parsial CAR, RORA dan LDR berpengaruh secara signifikan

terhadap perubahan harga saham perusahaan perbankan di BEJ sedangkan untuk

ROA, NPM dan BOPO tidak berpengaruh secara signifikan terhadap perubahan harga

saham perusahaan perbankan di Bursa Efek Jakarta. Sedangkan Hanry Dwi

Purnomo dalam penelitiannya menunjukkan bahwa rasio CAR dan ROA secara

parsial berpengaruh secara signifikan terhadap perubahan harga saham perusahaan

perbankan yang terdaftar di Bursa Efek Jakarta (BEJ) periode tahun 2003-2005,

sedangkan untuk rasio RORA dan LDR tidak berpengaruh secara signifikan

terhadap perubahan harga saham perusahaan perbankan yang terdaftar di Bursa

Efek Jakarta (BEJ) periode 2003-2005. Secara simultan atau bersama-sama

kinerja keuangan yang diproksikan dengan rasio CAR, RORA, ROA dan LDR

berpengaruh secara signifikan terhadap harga saham perusahaan perbankan yang

terdaftar di Bursa Efek Jakarta (BEJ) periode 2003-2005.

Dari kedua penelitian terdahulu terdapat perbedaan hasil analisis, dimana

anita ardiani (2007) dan hanry dwi purnomo. Anita dan Hanry menyatakan bahwa

secara parsial tidak seluruh rasio yang digunakan berpengaruh terhadap harga

saham. Oleh karena itu, peneliti ingin mempertegas hasil yang telah dilakukan

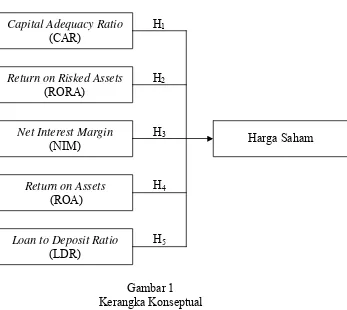

2.3 Kerangka Konseptual Dan Hipotesis

1. Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan

bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang

telah diketahui pada masalah tertentu. Berdasarkan latar belakang

masalah, tinjauan teoritis dan tinjauan penelitian terdahulu, maka

KINERJA KEUANGAN

Gambar 1 Kerangka Konseptual

Aspek Capital yaitu CAR (Capital Adequacy Ratio) merupakan rasio jumlah equity yang diklasifikasikan terhadap jumlah kredit yang disalurkan,

yang menunjukkan kemampuan permodalan dan cadangan yang digunakan

untuk menunjang operasi perusahaan. Pada dasarnya semakin tinggi CAR maka

akan semakin tinggi pula harga saham, karena bank yang mempunyai modal

yang cukup untuk melakukan kegiatan usahanya dan cukup pula menanggung

resiko, apabila bank tersebut di likuidasi. Semakin tinggi CAR juga dapat

menggambarkan bank tersebut semakin solvabel.

Aspek Asset yaitu Return On Risk Asset (RORA) untuk mengukur kemampuan bank dalam mengoptimalkan aktiva yang dimiliki untuk memperoleh

Capital Adequacy Ratio

(CAR)

Return on Risked Assets

(RORA)

Net Interest Margin

(NIM)

Return on Assets

(ROA)

Loan to Deposit Ratio

(LDR)

H3

H4

H5

H2

H1

laba. Semakin tinggi RORA maka akan semakin tinggi pula harga saham. Aspek

manajemen yaitu Net Interest Margin (NIM). Rasio ini berfungsi untuk mengukur

kemampuan manajemen bank dalam menghasilkan tingkat kembalian

keuntungan bunga bersih terhadap pengelolaan aktiva produktifnya. Jika tingkat

kembalian keuntungan atas bunganya tinggi maka akan diikuti kenaikan harga

saham. Hal ini berarti NIM memiliki hubungan yang positif terhadap harga

saham.

Aspek rentabilitas atau profitabilitas dalam dunia perbankan dapat

dihitung dengan Return On Assets (ROA). Tinggi rendahnya ROA juga mempengaruhi harga saham. ROA yang tinggi, berarti rasio profitabilitasnya juga

tinggi. Aspek likuiditas yaitu Loan to Deposit ratio (LDR). Tinggi rendahnya LDR

juga akan mempengaruhi harga saham. Rasio tersebut merupakan rasio kredit

yang diberikan terhadap dana pihak ketiga yang diterima oleh bank yang

bersangkutan. Dari hal tersebut dapat diketahui bahwa Loan To Deposit Ratio

(LDR) mempunyai hubungan yang negatif terhadap harga.

Berdasarkan uraian diatas maka perubahan harga saham di bursa

atau pasar sekunder lebih dipengaruhi oleh beberapa faktor yang salah satunya

adalah faktor internal perusahaan. Dengan lebih memperhatikan pada kinerja

keuangan perusahaan yang merupakan faktor internal perusahaan yang dapat

dilihat melalui rasio-rasio keuangan perusahaan investor dapat memprediksi

prospek keuntungan dalam berinvestasi. Pada dasarnya perusahaan yang baik

kinerjanya akan mempunyai harga saham yang tinggi karena dalam dunia

dimana semakin tinggi harga saham maka suatu perusahaan akan dikatakan

semakin baik kinerjanya.

2.3.2 Hipotesis

Berdasarkan hubungan antara landasan teori, kerangka konseptual terhadap perumusan masalah maka hipotesis atau jawaban sementara dari permasalahan

BAB III

METODE PENELITIAN

3.1. Tempat Penelitian

Penelitian yang akan dilakukan di Bursa Efek Indonesia mulai dari tahun

2006 sampai dengan tahun 2010, dimana perbankan yang akan menjadi objek

penelitian ini.

3.2. Populasi Penelitian

Populasi adalah keseluruhan (totality) obyek psikologis (psychological objects) yang dibatasi oleh kriteria tertentu. Dalam penelitian ini yang dimaksud obyek psikologis adalah laporan keuangan bank go public selama tiga tahun 2006-2008 yang memiliki ukuran populasi population size berjumlah 54, yaitu laporan keuangan 18 bank selama tiga tahun. Populasi dalam penelitian ini merupakan

keseluruhan data laporan keuangan bank go public yang nantinya akan menjadi cakupan kesimpulan penelitian. Populasi yang menjadi subyek dalam penelitian

ini adalah seluruh bank go public yang terdaftar di Bursa Efek Indonesia yang mengeluarkan laporan keuangan tahunan berdasarkan Surat Edaran No. 27/5/

UPPB tanggal 25 januari 1995, yaitu perbankan diwajibkan mempublikasikan

laporan keuangan di media cetak dua kali setiap akhir Juni dan Desember.

3.3. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini merupakan data histories

Market Directory (ICMD) dan situs Index Jakarta Exchange (JXS) yang berupa

financial report laporan bank go public periode 2006-2008 yang dipublikasikan untuk umum serta tercantum dalam direktori perbankan Indonesia yang

diterbitkan Bank Indonesia dan situs Bursa Efek Indonesia serta dari

sumber-sumber lainnya.

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

melalui metode dokumentasi. Metode dokumentasi adalah metode pengumpulan

data mengenai hal-hal atau variabel berupa catatan, transkrip, buku, surat kabar,

majalah, prasasti, notulen, rapat, agenda, dan lain-lain. Dokumentasi didalam

penelitian ini didapat dari data-data lunak dan tertulis berupa laporan keuangan

perusahaan perbankan yang terdaftar (listed) secara umum di Bursa Efek Jakarta.

3.4.Definisi Operasional

Variabel penelitian adalah objek penelitian atau apa yang menjadi titik

perhatian dalam suatu penelitian. Variabel dibedakan menjadi dua yaitu variabel

independen (variabel bebas) dan variabel dependen (variabel terikat).

3.4.1. Variabel Independen (X)

Variabel independen atau variabel bebas adalah variabel yang tidak

dipengaruhi atau tidak tergantung oleh variabel lain dengan kata lain variable

mempengaruhi variabel lain. Variabel bebas dalam penelitian ini adalah kinerja

keuangan perusahaan perbankan yang diproksikan dengan rasio keuangan CAR,

terdaftar (listed) di Bursa Efek Indonesia periode 2006-2008 sebanyak 18 perusahaan perbankan. Rasio keuangan tersebut meliputi:

a. Capital Adequacy Ratio (CAR), (X1);

b. Return on Risked Assets (RORA), (X2);

c. Net Interest Margin (NIM), (X3);

d. Return On Asset (ROA), (X4);

e. Loan to Deposit Ratio (LDR), (X5).

3.4.2. Variabel Dependen (Y)

Variabel dependen atau variabel terikat adalah variabel yang dipengaruhi

oleh variabel bebas. Variabel dependen dalam penelitian ini adalah harga saham,

harga saham yang digunakan sebagai dasar perhitungan adalah harga saham

rata-rata perusahaan perbankan pada saat penutupan (closing price) tiga hari sebelum dan setelah tanggal publikasi pada laporan keuangan perusahaan perbankan di

Bursa Efek Indonesia (BEI) periode tahun 2006-2008. Karena harga pasar pada

saat closing price merupakan harga yang dihasilkan oleh interaksi pasar atas informasi yang diterima.

3.5.Metode Analisis Data

Analisis data adalah cara-cara mengolah data yang telah terkumpul untuk

kemudian dapat memberikan interpretasi. Hasil pengolahan data ini digunakan

menggunakan analisis deskriptif dan uji asumsi klasik untuk mengukur pengaruh

kinerja keuangan terhadap harga saham perbankan.

1. Analisis Deskriptif

Data yang diperoleh dalam penelitian perlu diringkas dengan baik dan

teratur. Hal ini dimaksudkan untuk mendapatkan gambaran yang lebih

jelas tentang sekumpulan data yang diperoleh baik mengenai sample atau

populasi.

a. Capital Adequacy Ratio (CAR) adalah rasio yang membandingkan modal sendiri dengan aktiva tertimbang menurut resiko (ATMR).

Perbandingan ini dicari untuk mengukur kemampuan bank dalam

menanggung risiko yang mungkin terjadi sehingga kebutuhan nasabah

akan terjamin.

b. Return on Risked Assets (RORA) merupakan rasio antara pendapatan operasi dengan risk assets. RORA mengukur kemampuan bank dalam mengoptimalkan penanaman aktiva yang dimiliki dalam memperoleh

laba

c. Net Interest Margin (NIM) merupakan rasio yang mengukur kemampuan kinerja manajemen bank dalam menghasilkan pendapatan

bunga bersih dari aktiva produktif yang dimiliki. Rasio ini

menggambarkan tingkat jumlah pendapatan bersih yang diperoleh

dengan menggunakan aktiva produktif yang dimiliki bank.

mengukur kemampuan bank dalam mendapatkan laba bersih dengan

menggunakan seluruh aset yang ada.

e. Loan to Deposit Ratio (LDR) merupakan rasio perbandingan total kredit terhadap dana pihak ketiga. Perbandingan ini untuk

menunjukkan kemampuan likuiditas bank untuk menjadikan kreditnya

sebagai sumber likuiditas.

2. Uji asumsi Klasik

a. Uji Normalitas

Menurut Ghozali (2006: 110), uji normalitas bertujuan untuk menguji apakah variable independen dan varibel dependen berdistribusi normal. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Untuk menguji normalitas residual adalah uji statistic non parametric kolmogorov-Smirnov (K-S). Uji K-S dilakukan dengan membuat hipotesis yaitu H0 merupakan data berdistribusi normal dan H1 merupakan data yang tidak berdistribusi normal. Dasar pengambilan keputusan dalam uji normalitas menurut Ghozali (2006:112) sebagai berikut:

1) jika data menyebar disekitas garis diagonal dan mengikuti arah

garis atau grafik histogramnya menunjukkan pola distribusi

normal, maka model regresi memenuhi asumsi normalitas dan

2) jika data menyebar jauh dari diagonal dan /atau tidak mengikuti

arah garis diagonal atau grafik histogram tidak menunjukkan pola

distribusi normal maka model regresi tidak memnuhi asumsi

normalitas.

b. Uji Multikolinearitas

Menurut Ghozali (2006: 111) uji multikolinearitas bertujuan

untuk menguji apakah pada model regresi ditemukan adanya kolerasi

tidak terjadi kolerasi antar variabel independen. Untuk mengetahui ada

atau tidaknya gejala multikolinieritas dilakukan dengan melihat harga

VIF (Variance Inflation Factor) melalui SPSS. Menurut Ghozali (2006: 92) nilai yang umum dipakai untuk menunjukkan adanya

multikolonieritas adalah nilai tolerance. Apabila nilai tolerence-nya diatas 0,1 dan VIF dibawah 10, maka model regresi bebas dari

multikolinearitas.

c. Uji Heterokedastisitas

Menurut Ghozali (2006: 105), uji heterokedastisitas bertujuan

untuk menguji apakah dalam model regresi terjadi ketidaksamaan

(varians) antar satu pengamatan ke pengamatan lainnya. Model regresi

yang baik adalah tidak terjadi heterokedastisitas melainkan

homokedastisitas. Melalui SPSS dapat dilihat pola yang dihasilkan dari

scatter plot. Apabila scatter plot menunjukkan pola tertentu maka model regresi dinyatakan memiliki gejala heteroskedastisitas. Menurut

Ghozali (2006: 105) dasar analisis untuk menentukan ada atau

tidaknya heteroskedastisitas adalah:

1) jika terdapat pola tertentu, yaitu titiknya membentuk pola tertentu

dan teratur (bergelombang, melebar kemudian menyempit), maka

2) jika tidak terdapat pola yang jelas, yaitu jika titik-titiknya

menyebar di atas dan di bawah angka nol pada sumbu Y, maka

diindikasikan tidak terdapat masalah heteroskedastisitas.

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu

model regresi linear ada korelasi antar kesalahan pengganggu pada

periode t dengan kesalahan pada periode t-1 (Ghozali, 2006: 95).

Autokorelasi muncul karena obesrvasi yang berututan sepanjang tahun

yang berkaitan satu dengan yang lainnya.

3. Pengujian Hipotesis

Data yang digunakan dalam penelitian ini adalah laporan keuangan

bank yang terdaftar di Bursa Efek Jakarta periode 2006-2008. Data

tersebut merupakan data sekunder yang telah diterbitkan dalam

Indonesian Capital Market Directory (ICMD) tahun 2009. Laporan keuangan tersebut digunakan untuk menghitung rasio keuangan yang hasil

perhitungan rasio keuangan tersebut selanjutnya dapat bermanfaat jika

menimbulkan pengaruh terhadap harga saham, oleh karena itu dilakukan

pengujian dan analisis terhadap rasio keuangan yang telah dihitung.

Untuk mengetahui pola pengaruh variabel bebas dalam penelitian ini,

maka disusun persamaan regresi berganda. Regresi berganda dalam

bebas (CAR, RORA, NIM, ROA dan LDR) terhadap variabel terikat

(Harga Saham). Analisis regresi tersebut menghasilkan koefisien regresi

yang menunjukkan arah hubungan sebab akibat antara variabel bebas dan

BAB IV

HASIL PENELITIAN

4.1 Data Penelitian

4.1.1 Deskripsi Obyek Penelitian

a. PT. Bank Central Asia Tbk. Bank BCA berdiri pada tanggal 10

Agustus 1955 di Jakarta dengan nama Bank N.V. Perseroan Dagang

Dan Inddustri semarang Knitting Factory. Dan pada tanggal 21 Mei

1974 No. 144, nama bank diubah menjadi PT. Bank Central Asia.

BCA semula merupakan penggabungan usaha antara Bank Sarana

Indonesia (1976), Bank Gemari (1976), dan IndoCommercial Bank

(1979). Pada tanggal 11 Mei 2000, bank ini merubah statusnya

menjadi bank go public dengan menawarkan sahamnya sebesar 66,4 juta lembar saham dengan nilai nominal Rp.500,00 dan nilai

penawaran sebesar Rp. 1400,00. Perubahan status BCA ini

merupakan usulan dari IBRA (Indonesian Bank Restructuring Agency) yang bertujuan agar BCA tidak mengalami kesulitan likuiditas akibat krisis ekonomi. Kepemilikan atas saham BCA

diantaranya Farindo Investment (Mauritius) Ltd. sebesar 51,15%,

direksi sebesar 0,33%, Antoni Salim sebesar 1,76%, dan sisanya

sebesar 46.76% dimiliki oleh public.

b. PT. Bank Negara Indonesia Tbk. PT. Bank Negara Indonesia Tbk.

1946, kemudian berubah menjadi Bank Negara Indonesia (Persero)

pada tanggal 31 Juli 1992. Pada tanggal 25 November 1996 bank

dinyatakan go public, kemudian pada tanggal 28 Oktober 1996, bank melakukan penawaran perdana sahamnya sebanyak 1.085.032.000

lembar saham seri B dengan nilai nominal Rp. 500,00 dan harga

penawaran Rp.850,00 yang dilakukan di Bursa Efek Jakarta dan

Bursa Efek Surabaya. Kepemilikan atas saham perusahaan

diantaranya 98,11% dipegang oleh Pemerintah Indonesia, dan sisanya

sebesar 1,89% dikuasai oleh publik.

c. PT. Bank Nusantara Parahyangan Tbk. PT. Bank Nusantara

Parahyangan berkantor di Bandung, dahulu bernama PT. Bank Pasar

Karya Parahyangan. Didirikan tanggal 18 Januari 1972 sesuai dengan

SK. BI No. 27/54/KEP/DIR tanggal 5 Agustus 1994. Bank Indonesia

telah menyetujui untuk meningkatkan status bank menjadi bank

devisa. Sesuai dengan pasal 2 anggaran dasar bank, ruang lingkup

kegiatan bank adalah menjalankan kegiatan umum perbankan. Pada

tahun 2000 bank telah melakukan penawaran umum sejumlah 50 juta

saham biasa atas nama dengan harga penawaran Rp.525, per saham,

dan 20 juta waran seri 1 yang menyertai saham biasa atas nama,

sampai saat ini bank mempunyai cabang-cabang di Bandung, Jakarta,

Surabaya, Cirebon, Denpasar, Majalaya, dan Serang.

d. PT. Bank Rakyat Indonesia didrikan pada tanggal 18 Desember 1968

April 1992, berdasarkan peraturan pemerintah Republik Indonesia

No.21 tahun 1992, bentuk badan hukum BRI diubah menjadi

perusahaan perseroan (Persero). Pengalihan BRI menjadi persero

diaktakan dengan akta No. 133 tanggal 31 Juli 1992. Anggaran dasar

BRI telah mengalami beberapa kali perubahan, antara lain dengan

akta No.7 tanggal 4 September 1998 pasal 2 tentang jangka waktu

berdirinya perseroan dan pasal 3 tentang maksud dan tujuan serta

kegiatan usaha. Berdasarkan pasal 3 anggaran dasar BRI yang

terakhir, ruang lingkup kegiatan BRI adalah turut melaksanakan dan

menunjang kebijakan dan program pemerintah di bidang ekonomi dan

pembangunan nasional pada umumnya, khususnya dengan melakukan

usaha di bidang perbankan sesuai dengan undang-undang dan

peraturan yang berlaku, termasuk melakukan kegiatan sesuai dengan

prinsip syariah.

e. PT. Bank Danamon Tbk. Bank Danamon berdiri dan mulai beroperasi

sejak bulan Juli 1956 dengan nama PT. Bank Kopra dan mulai

terdaftar sebagai bank komersial pada bulan September 1956 dan

menjadi Foreign Exchange Bank pada bulan November 1998. Nama Bank Kopra Indonesia berganti dengan nama PT.Bank Persatuan

Indonesia pada tahun 1958 dan pada tanggal 11 Desember 1976

berubah menjadi Bank Danamon. Bank Danamon merupakan

penggabungan dari: Asia-Afrika Banking Corp. (1981), PT.Bank

1999, PT. Bank Duta Tbk, PT.Bank Rama Tbk, dan PT. Bank

Tamara. Bank ini tercatat di Bursa Efek Jakarta tanggal 8 Desember

1989. Sampai pada akhir tahun 2003, kepemilikan atas saham bank

dimiliki oleh Asia Financial Indonesia sebesar 61,88%, dan

pemerintah Indonesia sebesar 28,36%, dan sisanya sebesar 9,76%

dimiliki oleh publik.

f. PT. Bank Kesawan Tbk. PT. Bank Kesawan Tbk. berdiri di Medan

dengan nama NV. Chunghwa Shangyeh (The Chinese Trading Company limited), tahun 1913. Bank melakukan usaha sebagai bank umum pada tahun 1958, pada tahun 1965 bank berganti nama

menjadi PT. Bank Kesawan untuk lebih memantapkan positioning

bank dan untuk pengembangan usaha yang lebih baik, pada tahun

1990 kantor pusat bank pindah ke Jakarta. Pada tahun 1996

mendapatkan izin peningkatan status menjadi bank umum devisa.

Pada tahun 2000 terjadi pengambil alihan kepemilikan saham PT.

Dormex Corporation sebagai pemegang saham mayoritas PT. Bank

Kesawan kepada pihak pemegang saham baru dan mengubah system

manajemen menjadi profesional manajemen. Pada tahun 2002 bulan

November melakukan penawaran umum perdana sejumlah 78,8 juta

lembar saham melalui Bursa Efek Jakarta

g. PT. Bank Mandiri Tbk. PT. Bank Mandiri Tbk. berdiri tepatnya pada

tanggal 2 Oktober 1998. PT. Bank Mandiri merupakan suatu

keuangan perbankan lainnya yang dianggap tidak memenuhi

persyaratan yang ditetapkan oleh pemerintah melalui Bank Indonesia

sehingga terkena likuidasi. Perusahaan tersebut diantaranya PT. Bank

Bumi Daya, PT.Bank. Dagang Negara, PT. Bank Ekspor Impor, dan

PT. Bank Pembangunan Indonesia. Setelah diadakan penggabungan

usaha atau merger dari empat lembaga keuangan perbankan tadi, dan sejalan dengan proses perkembangannya, PT. Bank Mandiri menjadi

perusahaan perbankan yang terbesar dan terluas di Indonesia.

h. PT. Bank Internasional Indonesia Tbk. PT. Bank Internasional

Indonesia Tbk berdiri pada tanggal 13 Oktober 1959 dengan nama

PT. Bank Internasional Indonesia. Merupakan hasil dari merger

PT. Bank Tabungan Umum 1859 pada tahun 1979. PT. Bank

Internasional Indonesia Tbk melakukan penawaran perdana sahamnya

pada bulan Oktober 1989 sejumlah 12 juta lembar dengan nilai

nominal Rp. 1000,00 per lembar. Saham bank masuk bursa pada

tanggal 21 November 1989. Kepemilikan atas saham bank ini

diantaranya oleh Sorak Financial Holdings Pte.Ltd. sebesar 56,88%,

PT.PPA qq menteri Keuangan Republik Indonesia sebesar 20,78%

dan sisanya sebesar 22,34% dimiliki oleh publik.

i. PT. Bank Swadesi Tbk. PT. Bank Swadesi Tbk. didirikan pada tahun

1968 dengan nama PT. Bank Pasar Swadesi. Anggaran dasar bank

telah mengalami perubahan beberapa kali, yang terakhir dengan akta

penyusunan kembali anggaran dasar bank agar sesuai dengan

ketentuan UU.No. 8 tahun 1985 tentang pasar modal dan keputusan

BAPEPAM tanggal 30 April 1997 tentang pokok-pokok anggaran

dasar perseroan yang melakukan penawaran umum efek bersifat

ekuitas dan penawaran publik antara lain mengenai perubahan nama

menjadi PT. Bank Swadesi Tbk. Kantor pusat Bank berlokasi di

Jakarta dengan alamat di Jl. H. Saman Hudi No. 27 Jakarta.

j. PT. Bank Victoria Tbk. Bank Victoria didirikan pada tanggal 28

Oktober 1992 dengan akta notaris dan mendapatkan izin beroperasi

pada tanggal 10 Agustus 1994, dengan perkembangan pada tahun

1994 mulai beroperasi sebagai bank umum, pada tahun 1997

memperoleh izin sebagai pedagang valas, pada tahun 1999 menjadi

Bank publik dengan melakukan penawaran umum saham perdana

sejumlah 250 juta lembar saham dengan nilai nominal Rp.100,- per

saham dan harga penawaran perdana Rp.100,- persaham Penerbitan

saham tersebut disertai dengan 8 juta waran seri 1 saham Bank

Victoria dengan nama BVIC tercatat di Bursa Efek Jakarta. Membuka

kantor operasional pertama di luar kantor pusat yaitu di Graha BIP.

JL. Gatot Subroto Kav. 23 Jakarta.

k. PT. Bank Mayapada Internasional Tbk. PT. Bank Mayapada berdiri

pada tahun 1989 di Jakarta dibawah naungan PT. Bank Mayapada

International. Kemudian pada tahun 1995 berubah dengan nama

operasional pada tahun 1990. Berdasarkan surat keputusan menteri

keuangan No.342/KMK.013/1990 pada tanggal 16 Maret 1990.

Untuk lebih meningkatkan mutu serta pelayanan pada nasabah,

perusaahaan memperluas wilayah operasionalnya, dengan membuka

kantor operasional diluar Jakarta dan Syrabaya, Semarang, Solo, dan

Denpasar, yang memiliki kesamaan tingkat pelayanan pada nasabah

pada tiap kantor operasionalnya.

l. PT. Bank Mega Tbk. PT. Bank Mega berdiri pada tanggal 15 April

1969 dengan nama PT. Bank Karman. Pada tanggal 18 Januari 1992

berganti nama dengan dengan PT. Bank Mega, kemudian pada

tanggal 17 Januari 2000 mengganti namanya dengan nama Bank

Mega Tbk. Bank Mega melakukan penawaran perdana sahamnya

sebesar 12.500 juta lembar sahamnya di Bursa Efek Jakarta dan Bursa

Efek Surabaya. Kepemilikan saham Bank Mega ini dimiliki oleh PT.

Para Global Investindo sebesar 64,51%, PT. Trimegah Securities Tbk.

sebesar 6,69%, dan sisanya sebesar 28,80% dimiliki oleh publik.

m. PT. Bank NISP Tbk. PT. Bank NISP berdiri pada tanggal 17 Mei

dengan nama NV. Nederlands Indische Spaar Deposito . Pada tahun 1972 berganti nama menjadi PT. Bank NISP. Bank NISP tercatat

masuk bursa pada tanggal 20 Oktober 1994. Kepemilikan saham atas

bank ini diantaranya dipegang oleh OCBC (OFC Nominees Pte.Ltd)

15,05%, PT.Udayawira Utama sebesar 11,63%, PT. Suryasono

Sentosa, dan sisanya sebesar 39,19% dimiliki oleh publik.

n. PT. Bank Panin Tbk. Bank Pan Indonesia (Panin), berdiri sejak

tanggal 18 Agustus 1971 dengan nama PT. Bank Pan Indonesia Tbk.

Semula bank ini berdiri atas penggabungan usaha antara Bank Abadi

Jaya tahun 1971, Bank Lingga Artha tahun 1973, Bank Pembanguan

Ekonomi tahun 1975, dan Bank Pembangunan Sulawesi tahun 1975.

Kepemilikan atas saham bank ini diantaranya dipegang oleh PT.

Panin Life sebesar 41,98%, Votraint No. 1103 PTY Limited sebesar

11,16%, Cristal Chain holding Ltd. Sebesar 8,99%.dan sisanya

dimiliki publik sebesar 29,02%.

o. PT. Bank CIMB Niaga Tbk. (dahulu PT. Bank Niaga Tbk)

PT. Bank CIMB Niaga Tbk, Berdiri pada tanggal 26 September 1955.

Tahun 1973 Bank CIMB Niaga melakukan penggabungan usaha

dengan Bank Agung, dan tahun 1983 dengan Bank Amerta. Bank ini

memiliki 5 wilayah yang membawahi 181 kantor cabang domestik.

Kepemilikan atas saham bank dipegang Oleh Commerce Asset (Holding Bernad Malaysia),sebesar 52,82%, BPPN sebesar 26,15% dan sisanya sebesar 21,03%, dikuasai oleh publik.

p. PT Bank Permata Tbk. Berdiri pada tanggal 19 februari 1957 dengan

nama PT.Bank Bali. Pada tanggal 18 Oktober 2002 berganti nama

menjadi PT. Bank Permata Tbk yang merupakan penggabungan

Patriot, dan PT.Bank Prima Express. Nama bank telah listing di Bursa Efek Jakarta tanggal 10 Januari 1990 atas nama Bank Bali. Bank ini

memiliki 302 kantor cabang dan cabang pembantu domestik dengan

kantor pusat di bank Bali Tower Lt. 15 Jend. Sudirman No. 58

Jakarta. Pada tanggal 15 januari 1990 bank melakukan penawaran

saham perdananya sebanyak 3.999.000 lembar dengan nilai nominal

sebesar Rp. 3.999,00 melalui Bursa Efek Jakarta dan Bursa Efek

Surabaya. Sampai akhir 2003, kepemilikan saham sebesar 97,17%

dikuasai pemerintah indonesia dan sisanya sebesar 2,83% dikuasai

oleh publik.

q. PT. Bank Bumiputera Indonesia Tbk.

PT. Bank Bumiputera Indonesia Tbk berdiri pada tanggal 31 Juli 1989

di Jakarta.

r. PT. Artha Graha Internasional Tbk.

PT. Artha Graha Internasional Tbk. Berdiri pada tanggal 12 September

1973 dengan nama PT. Inter-Pacific Financial Corporation.

4.2 Analisis Hasil Penelitian

Deskripsi variabel penelitian merupakan bagian dari hasil penelitian yang

mempunyai fungsi untuk menggambarkan tingkat varibel independen (bebas)

dan variabel dependen. Berikut penjelasan beberapa variabel tersebut.

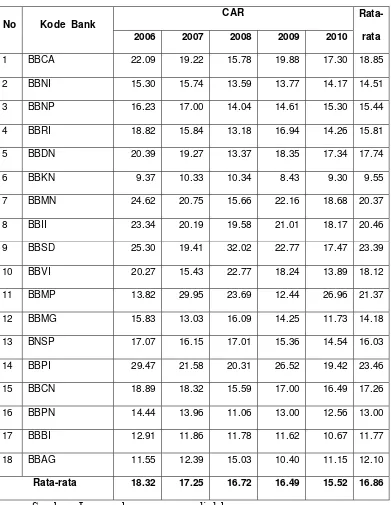

4.2.1.1Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio merupakan rasio kecukupan modal bank yang