PEENGARUH PERUSAH TERHAD SOSI PE U

H GOOD CO

HAAN, PR DAP PENG IAL PERU ERTAMBA D Es PROGRA DEPAR FAK UNIVERSI SKRIP ORPORATE ROFITABI GUNGKAP USAHAAN ANGAN YA DI BEI (200

OLEH ster Rezon 0905030 AM STUDI RTEMEN A KULTAS E ITAS SUM MEDA 2013 PSI TE GOVERN LITAS, DA AN TANG PERKEBU ANG TERD 09-2011) H a Purba 086 I AKUNTA AKUNTAN EKONOMI MATERA U AN 3

NANCE, U

AN LEVER

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Good Corporate Governance, Ukuran Perusahaan, Profitabilitas, dan Leverage terhadap pengungkapan Tanggung Jawab Sosial pada Perusahaan Perkebunan dan Pertambangan yang Terdaftar di BEI (2009-2011)” adalah benar hasil karya tulis saya sendiri yang

disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juni 2013 Yang membuat pernyataan

KATA PENGANTAR

Segala puji, hormat serta syukur saya ucapkan kepada Tuhan Yesus Kristus atas berkatNYA kepada penulis sehingga dapat menyelesaikan skripsi ini tepat pada waktunya. Skripsi yang berjudul “Pengaruh Good Corporate Governance, Ukuran Perusahaan, Profitabilitas, dan Leverage terhadap pengungkapan Tanggung Jawab Sosial pada Perusahaan Perkebunan dan

Pertambangan yang Terdaftar di BEI (2009-2011)” ini ditujukan sebagai salah satu syarat dalam rangka memperoleh gelar Sarjana Ekonomi dari Program S-1 Fakultas Ekonomi Universitas Sumatera Utara.

Sepanjang penulisan skripsi ini, penulis banyak mendapatkan dukungan semangat, bantuan, serta doa dari berbagai pihak. Yang teristimewa kepada kedua

orangtua saya Ayahanda S.M. Purba dan Ibunda L. Br. Ginting, terima kasih banyak untuk setiap hal yang boleh diberikan kepada penulis selama ini. Semoga penulis boleh menjadi berkat bagi keluarga. Dalam kesempatan ini penulis juga

ingin mengucapkan terimakasih sebesar besarnya kepada pihak – pihak yang telah membantu penulis selama penyusunan skripsi ini, yaitu kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku ketua

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Hotmal Ja’far, MM, Ak selaku sekretaris Departemen Akuntansi

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Rina Br. Bukit, S.E, M.Si, Ak. selaku Dosen Pembimbing Penulis yang telah meluangkan banyak waktu, pikiran, dan tenaga dalam memberi

bimbingan dari awal hingga selesainya skripsi ini.

5. Bapak Drs. Firman Syarif, M.Si, Ak selaku dosen Pembaca Penilai yang telah meluangkan waktu dalam memberikan masukan kepada saya.

6. Kepada adik saya Gelora Putra Purba, Oscar Aris Denata Purba dan Rani Abigael Purba. Teman-teman saya di CC FE USU (Dewi, Jefri, Yudish,

Monang, dan Samuel), sahabat saya (Cronika, Heldinar, Sri Kurniati, Demak Sri, Afri Marindah) dan bang Henry yang telah membantu saya.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, untuk itu Penulis sangat mengharapkan kritik dan saran yang membangun untuk kesempurnaan skripsi ini. Akhir kata, semoga skripsi ini bermanfaat bagi

Pembaca.

Medan, Juni 2013 Penulis

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh variabel-variabel independen yaitu Good Corporate Governance, ukuran perusahaan, profitabilitas, dan leverage, terhadap variabel dependen pengungkapan tanggung jawab sosial. Dalam penelitian ini indikator Good Corporate Governance adalah Komite audit dan Proporsi dewan komisaris.

Populasi dalam penelitian ini adalah perusahaan-perusahaan perkebunan dan pertambangan yang terdaftar di Bursa Efek Indonesia selama periode 2009-2011 yang berjumlah 45 perusahaan. Pengujian data dilakukan dengan menggunakan analisis statistik yaitu analisis regresi linier berganda, uji t, dan uji F. Uji t digunakan untuk menguji variabel independen secara parsial terhadap variabel dependen. Sedangkan uji F digunakan untuk menguji pengaruh variabel independen secara simultan atau bersama-sama terhadap variabel dependen.

Hasil penelitian uji F menunjukkan bahwa variabel komite audit, proporsi dewan komisaris, ukuran perusahaan, profitabilitas, dan leverage secara bersama-sama berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial. Hasil studi ini menunjukan bahwa komite audit, proporsi dewan komisaris dan profitabilitas tidak berpengaruh terhadap pengungkapan tanggung jawab sosial. ukuran perusahaan memberikan pengaruh positif yang signifikan terhadap pengungkapan tanggung jawab sosial dan leverage memberikan pengaruh negatif yang signifikan terhadap pengungkapan tanggung jawab sosial.

ABSTRACT

The goals of this research is to know the influence of independent variables good corporate governance, company size, profitability, and leverage to corporate social responsibility disclosure. In this study an indicator of good corporate governance consists of: managerial audit committee and Proportion Board of Commissioners.

The population in this research is the plantation and mining companies listed on the Indonesia stock exchange during the period 2009-2011 amounts to 45 companies.The analysis method used statistical method which is double linier regression, t Test, and F Test. T Test is used to analyze the partial influence of independent variable to the dependent variable. F Test is used to analyze the simultaneous of independent variable to dependent variable.

The result of F-test of this research shows that managerial audit committee, Proportion Board of Commissioners, company size, profitability, and leverage have positive and significant influence to the social responsibility disclosure. independent variables have no simultaneous influence to the dependent variable, social responsibility disclosure. The results of this study show that managerial audit committee, Proportion Board of Commissioners and profitability are not affected to corporate social responsibility. Company size affected significantly positive to corporate social responsibility.

DAFTAR ISI

halaman

PERNYATAAN... i

KATA PENGANTAR ...ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ...ix

DAFTAR GAMBAR ... x DAFTAR LAMPIRAN ...xi

BAB I. PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 8

1.3 Batasan Penelitian ... 8

1.4 Tujuan dan Manfaat Penelitian ... 9

1.4.1 Tujuan Penelitian ... 9

1.4.2 Manfaat Penelitian ... 9

BAB II. TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 11

2.1.1 Teori Agensi ... 11

2.1.2 Tanggung Jawab Sosial Perusahaan ... 12

2.1.3 Pengungkapan Tanggung Jawab Sosial Perusahaan ... 14

2.1.4 Faktor-faktor yang Mempengaruhi Pengungkapan Tanggung Jawab Sosial ... 17

2.1.4.1Good Corporate Governance ... 17

2.1.4.2Ukuran Perusahaan ... 20

2.1.4.3Profitabilitas ... 21

2.1.4.4Leverage ... 23

2.2 Tinjauan Penelitian Terdahulu ... 25

2.3 Kerangka Konseptual ... 28

BAB III. METODE PENELITIAN

3.1Jenis Penelitian ... 33

3.2Populasi dan Sampel Penelitian ... 33

3.3Jenis Data dan Sumber Data ... 35

3.4Metode Pengumpulan Data ... 36

3.5Definisi Operasional dan Pengukuran Variabel Penelitian ... 36

3.5.1 Variabel Bebas (Independent Variable) ... 36

3.5.1.1Komite Audit ... 37

3.5.1.2Proporsi Dewan Komisaris ... 37

3.5.1.3Ukuran Perusahaan ... 37

3.5.1.4Profitabilitas ... 38

3.5.1.5Leverage ... 38

3.5.2 Variabel Terikat (Dependent Variable) ... 38

3.6Metode Analisis Data ... 41

3.6.1 Uji Asumsi Klasik ... 41

3.6.1.1Uji Normalitas ... 41

3.6.1.2Uji Multikoliniearitas ...42

3.6.1.3Uji Heterokedastisitas ... 42

3.6.1.4Uji Autokorelasi ... 42

3.6.2 Analisis Regresi Linear Berganda ... 43

3.6.3 Pengujian Hipotesis ... 44

3.6.3.1Uji Signifikan Simultan (F-Test) ... 44

3.6.3.2Uji Signifikan Parsial (T-Test) ... 45

BAB IV. ANALISIS DAN PEMBAHASAN 4.1Hasil Penelitian ... 47

4.1.1 Statistik Deskriptif ... 47

4.1.2 Pengujian Asumsi Klasik ... 49

a. Uji Normalitas Data ... 49

b. Uji Multikolinieritas ... 55

c. Uji Autokorelasi ... 56

d. Uji Heterokedastisitas ... 57

4.1.3 Pengujian Hipotesis ... 59

A. Koefisien Korelasi dan Koefisien Determinasi (Goodness of Fit) ... 59

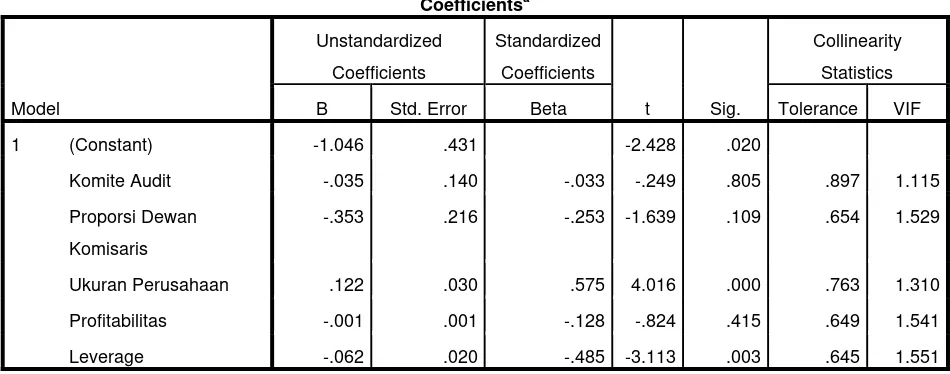

B. Analisis Regresi Berganda ... 60

C. Pengujian Hipotesis ... 64

4.2 Pembahasan Hasil Penelitian ... 69

BAB V. KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 74

5.2Keterbatasan Hasil Penelitian ... 75

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu... 27

Tabel 3.1 Daftar Populasi dan Perusahaan Sampel... 34

Tabel 4.1 Statistik Deskriptif... 47

Tabel 4.2 Hasil Uji Normalitas I... 50

Tabel 4.3 Hasil Uji Normalis II... 52

Tabel 4.4 Uji Multikoliniearitas...55

Tabel 4.5 Uji Autokorelasi Durbin-Watson...56

Tabel 4.6 Uji Hipotesis Koefisien Korelasi dan Koefisien Determinasi (Goodness of Fit)... 59

Tabel 4.7 Variable Entered/Removed... 61

Tabel 4.8 Hasil Analisis Regresi Linier Berganda... 62

Tabel 4.9 Uji F (F-Test)... 65

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual... 29

Gambar 4.1 Normal P-Plot... 53

Gambar 4.2 Histogram... 52

DAFTAR LAMPIRAN

Nama Judul Halaman

Lampiran i Daftar Nama Perusahaan, Pengungkapan Tanggung Jawab Sosial, Komite Audit,

Proporsi Dewan Komisaris, Ukuran Perusahaan,

Profitabilitas, dan Leverage ... 80

Lampiran ii Sampel Perusahaan ... 81

Lampiran iii Item-item Pengungkapan Tanggung Jawab Sosial Perusahaan ... 82

Lampiran iv Descriptive Statistic ... 85

Lampiran v One-Sample Kolmogorov-Smirnov Test ... 88

Lampiran vi Normal P-Plot ... 89

Lampiran vii Histogram...90

Lampiran viii Uji Multikolinieritas……… 90

Lampiran ix Uji Autokorelasi Durbin-Watson... 91

Lampiran x Hasil Uji Heterokedastisitas ... 91

Lampiran xi Uji Hipotesis Koefisien Korelasi dan Koefisien Determinasi……….. 92

Lampiran xii Variable Entered/Removed ... 93

Lampiran xii Uji-T ...94

Lampiran xiv Uji F (F-Test) ... 94

Lampiran xv Uji Hipotesis Signifikansi Parsial ... 95

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh variabel-variabel independen yaitu Good Corporate Governance, ukuran perusahaan, profitabilitas, dan leverage, terhadap variabel dependen pengungkapan tanggung jawab sosial. Dalam penelitian ini indikator Good Corporate Governance adalah Komite audit dan Proporsi dewan komisaris.

Populasi dalam penelitian ini adalah perusahaan-perusahaan perkebunan dan pertambangan yang terdaftar di Bursa Efek Indonesia selama periode 2009-2011 yang berjumlah 45 perusahaan. Pengujian data dilakukan dengan menggunakan analisis statistik yaitu analisis regresi linier berganda, uji t, dan uji F. Uji t digunakan untuk menguji variabel independen secara parsial terhadap variabel dependen. Sedangkan uji F digunakan untuk menguji pengaruh variabel independen secara simultan atau bersama-sama terhadap variabel dependen.

Hasil penelitian uji F menunjukkan bahwa variabel komite audit, proporsi dewan komisaris, ukuran perusahaan, profitabilitas, dan leverage secara bersama-sama berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial. Hasil studi ini menunjukan bahwa komite audit, proporsi dewan komisaris dan profitabilitas tidak berpengaruh terhadap pengungkapan tanggung jawab sosial. ukuran perusahaan memberikan pengaruh positif yang signifikan terhadap pengungkapan tanggung jawab sosial dan leverage memberikan pengaruh negatif yang signifikan terhadap pengungkapan tanggung jawab sosial.

ABSTRACT

The goals of this research is to know the influence of independent variables good corporate governance, company size, profitability, and leverage to corporate social responsibility disclosure. In this study an indicator of good corporate governance consists of: managerial audit committee and Proportion Board of Commissioners.

The population in this research is the plantation and mining companies listed on the Indonesia stock exchange during the period 2009-2011 amounts to 45 companies.The analysis method used statistical method which is double linier regression, t Test, and F Test. T Test is used to analyze the partial influence of independent variable to the dependent variable. F Test is used to analyze the simultaneous of independent variable to dependent variable.

The result of F-test of this research shows that managerial audit committee, Proportion Board of Commissioners, company size, profitability, and leverage have positive and significant influence to the social responsibility disclosure. independent variables have no simultaneous influence to the dependent variable, social responsibility disclosure. The results of this study show that managerial audit committee, Proportion Board of Commissioners and profitability are not affected to corporate social responsibility. Company size affected significantly positive to corporate social responsibility.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Tanggung jawab sosial perusahaan atau yang lebih dikenal dengan CSR (Corporate Social Responsibility) merupakan hal yang ramai dibicarakan belakangan ini. CSR adalah suatu tindakan atau konsep dalam bentuk tanggung jawab yang dilakukan oleh perusahaan sesuai dengan kemampuan perusahaan terhadap pihak yang terkena dampak dari setiap

aktivitas yang dilakukan. Bentuk tanggung jawab ini beragam, mulai dari melakukan kegiatan yang dapat meningkatkan kesejahteraan masyarakat,

pertanggungjawaban dan perbaikan lingkungan, pertanggungjawaban terhadap produk yang dihasilkan, peningkatan SDM melalui pemberian beasiswa untuk anak tidak mampu, pemberian dana untuk pembangunan

dan pemeliharaan fasilitas umum, sumbangan untuk masyarakat desa yang bersifat sosial dimana berguna untuk masyarakat luas, khususnya

masyarakat yang berada di sekitar perusahaan tersebut, dan berbagai hal lainnya yang dilakukan perusahaan dalam rangka tanggung jawabnya terhadap pihak tersebut diatas.

Dalam konsep CSR, hal yang menjadi fokus adalah pengungkapannya. Di satu sisi, Pengungkapan CSR yang lebih rinci dapat

saham dapat menganalisis apakah kebijakan untuk CSR yang diambil oleh

perusahaan sejalan dengan kepentingan mereka. Namun disisi lain masyarakat pada saat ini sudah memiliki tingkat kesadaran yang tinggi terhadap kontrol sosial pada perusahaan.

Seperti yang terjadi pada kasus Lumpur Lapindo di Porong, Sidoarjo, Jawa Timur pada tahun 2006. Hal ini dikarenakan PT Lapindo

Brantas tidak memenuhi standar operasional pengeboran yang dilakukan oleh perusahaan. Dalam program tertulis dinding harus dipasang hingga kedalaman 8.500 kaki, namun pada kenyataannya hal tersebut tidak

dikerjakan oleh perusahaan, bahkan pengeboran terus dilakukan hingga kedalaman 9,297 kaki. Akibat dari dinding yang tidak dipasang hingga

kedalaman tersebut maka tekanan air dari dalam terus naik ke atas dan mencari celah yang akhirnya menyembur tidak jauh dari sumur pengeboran. Sumber bacaan: (

www.suarapembaruan.com/home/semburan-lumpur-lapindo-kesalahan-operasi-pengeboran/23227).

Akibat yang terjadi dari kasus diatas adalah kerugian yang

kemudian dialami oleh berbagai pihak. Protes warga datang terhadap pengeboran minyak dan gas di sejumlah daerah di Jawa timur karena warga mengalami ketakutan bencana lumpur lapindo akan terulang lagi. Akibat

berdampak terhadap terganggunya iklim investasi di Jawa timur karena

investor menjadi enggan untuk berinvestasi.

PT Freeport Indonesia salah satu perusahaan tambang terbesar di Indonesia yang berlokasi di Papua, yang memulai operasinya sejak tahun

1969, sampai dengan saat ini tidak lepas dari konflik yang berkepanjangan dengan masyarakat lokal, baik terkait dengan tanah ulayat, pelanggaran

adat, maupun kesenjangan sosial dan ekonomi yang terjadi (Wibisono,2007). Konflik akibat operasinal PT Caltex Pacific Indonesia (CPI) di wilayah Provinsi Riau, akibat masalah pencemaran lingkungan,

dimana masyarakat menuntut kompensasi hingga tingkat DPR pusat terkait dampak negatif operasional perusahaan tersebut terhadap kondisi ekonomi,

kesehatan dan lingkungan yang semakin memburuk (Mulyadi, 2003).

Dari permasalahan di atas dapat kita lihat CSR sangat penting untuk diperhatikan dalam sebuah perusahaan. Pertumbuhan dan perkembangan

suatu usaha tidak lepas dari pihak pemangku kepentingan dalam perusahaan tersebut, seperti: pelanggan/konsumen, pemasok/supplier, competitors, lembaga keuangan, tenaga kerja, dan masyarakat lainnya. Pihak pemangku kepentingan ini seharusnya menjadi objek dari tanggung jawab sosial perusahaan. Perusahaan di dalam menjalankan roda bisnisnya tidak hanya

Dengan adanya konsep CSR maka perusahaan seharusnya tidak lagi

berpijak hanya pada single bottom line, yaitu nilai dari perusahaan hanya direfleksikan pada kondisi keuangan saja. Namun lebih dari itu, perusahaan seharusnya berpijak pada konsep triple bottom lines dimana perusahaan juga memperhatikan masalah sosial dan lingkungan. Karena seperti pada kasus PT Lapindo Brantas, kondisi keuangan dai perusahaan tersebut tidak

menjamin keberlangsungan hidupnya. Global Compact Initiative (2002) menyebut pemahaman ini dengan 3P (Profit, People, Planet) yaitu tujuan bisnis tidak hanya mencari laba (profit), tetapi juga menyejahterakan orang (people),dan menjamin keberlanjutan hidup planet Bumi (planet) (Wibisono, 2007).

Di dalam perkembangan pengungkapan dan pelaporan CSR di Indonesia, pemerintah mempunyai andil yang cukup besar yaitu dengan dikeluarkannya regulasi yang mengatur tentang hal tersebut. Pemerintah

telah mengeluarkan suatu ketentuan yang tertuang dalam UU No.40 tahun 2007 pasal 74 ayat 3, yang berisi bahwa perusahaan yang tidak melaksanakan program tanggung jawab sosial dalam laporan keuangan akan

dikenai sanksi sesuai dengan peraturan undang-undang. Dalam UU No.40 tahun 2007 pasal 66 ayat 2, dinyatakan bahwa setiap perusahaan perseroan

di Indonesia diwajibkan untuk memuat laporan pelaksanaan tanggung jawab sosial dalam laporan tahunan.

Selain peraturan perundang-undangan yang berlaku tersebut, perihal

sosialnya dalam laporan tahunan juga didukung oleh Keputusan ketua

Bapepam dan LK No. Kep-134/BL/2006 tanggal 7 Desember 2006, dinyatakan bahwa salah satu kewajiban bagi perusahaan dalam menyusun laporan tahunan untuk melampirkan uraian mengenai aktivitas dan biaya

yang dikeluarkan berkaitan dengan tanggung jawab sosial perusahaan terhadap masyarakat dan lingkungan.

Dengan adanya regulasi tersebut maka tentunya CSR menjadi hal yang seharusnya wajib untuk dikerjakan oleh setiap perusahaan yang bergerak di Indonesia. Oleh karena hal tersebut diataslah peneliti tertarik

untuk melakukan penelitian mengenai pengungkapan tanggung jawab sosial pada perusahaan perkebunan dan pertambangan di Indonesia. Peneliti ingin

melihat sudah sejauh mana perusahaan mengungkapkan tanggung jawab sosialnya.

Sitepu (2009) di dalam penelitiannya memiliki temuan bahwa variabel

independennya yang adalah dewan komisaris dan profitabilitas memiliki pengaruh signifikan terhadap jumlah informasi sosial yang diungkapkan oleh perusahaan, sedangkan tingkat leverage dan ukuran perusahaan tidak

memiliki pengaruh signifikan terhadap jumlah informasi sosial yang diungkapkan.

Silitonga (2011) yang meneliti tentang pengaruh ukuran perusahaan, basis perusahaan, profitabilitas, leverage, dan likuiditas sebagai variabel independen penelitian menemukan bahwa secara simultan variabel ukuran

berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial

dalam laporan tahunan.

Hartati (2012) dalam penelitiannya menggunakan variabel independen yaitu good corporate governance, profitabilitas dan ukuran perusahaan menemukan bahwa kepemilikan institusional, dewan komisaris independen, profitabilitas dan ukuran perusahaan tidak berpengaruh signifikan terhadap

pengungkapan tanggung jawab sosial. Sedangkan kepemilikan manajerial dan komite audit memberikan pengaruh yang signifikan terhadap pengungkapan tanggung jawab sosial.

Penelitian ini adalah penelitian lanjutan dari penelitian yang dilakukan oleh Hartati (2012) yang berjudul Pengaruh Good Corporate Governance, Profitabilitas dan Ukuran Perusahaan Terhadap Pengungkapan Tanggung Jawab Sosial Pada Perusahaan Perkebunan yang Terdaftar di Bursa Efek Indonesia pada periode 2007-2010.

Perbedaan antara penelitian ini dengan penelitian terdahulu adalah: 1. Penelitian ini menggunakan data dari perusahaan perkebunan dan

pertambangan yang terdaaftar di BEI pada tahun 2009-2011, sedangkan penelitian terdahulu mengambil data dari perusahaan perkebunan yang terdaftar di BEI pada periode 2007-2010

2. Penelitian ini hanya memakai 2 proksi GCG untuk variabel independen yaitu komite audit dan proporsi dewan komisaris,

dewan komisaris. Peneliti hanya menggunakan 2 proksi GCG karena

peneliti tertarik untuk melihat sejauh mana pihak independensi mempengaruhi kebijakan dalam suatu perusahaan dalam hal ini mengenai pengungkapan tanggung jawab sosial. Di dalam menilai

GCG pada perusahaan, peneliti menggunakan skala nominal, sedangkan peneliti terdahulu menggunakan penghitungan variabel

dummy.

3. Peneliti menambahkan leverage sebagai variabel independen.

4. Penelitian ini menggunakan enam variabel, dimana variabel

independen terdiri dari komite audit, proporsi dewan komisaris, Ukuran Perusahaan, Profitabilitas, dan Leverage serta Pengungkapan tanggung jawab sosial sebagai variabel dependen, sedangkan penelitian terdahulu menggunakan 7 variabel.

Peneliti menggunakan data dari perusahaan perkebunan dan

pertambangan karena beberapa hal. Negara Indonesia adalah Negara yang kaya dengan sumber daya alam yang ada. Perkebunan dan pertambangan merupakan bidang usaha yang berkembang pesat saat ini. Namun disisi lain

kita dapat melihat masih banyaknya perusahaan perkebunan yang tidak memperhatikan dampak lingkungan dari operasi bisnis yang dikerjakan.

Untuk memperoleh lahan sering sekali dilakukan penebangan dan pembakaran hutan yang tentunya berpengaruh negatif terhadap lingkungan. Sering juga terjadi konflik antara warga disekitar areal perkebunan dengan

memperhatikan lingkungan dengan melakukan pembuangan limbah

perusahaan sembarangan. Sering juga tidak mengerjakan kewajibannya di dalam proses pengeboran sehingga dampak negatif terhadap alam yang berimbas terhadap masyarakat pun terjadi.

Berdasarkan latar belakang yang telah dijelaskan maka peneliti tertarik untuk melakukan penelitian dengan judul: Pengaruh good corporate governance, ukuran perusahaan, profitabilitas dan leverage

terhadap Pengungkapan Tanggung Jawab Sosial pada Perusahaan Perkebunan dan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan diatas maka perumusan masalah yang akan diteliti adalah apakah variabel good corporate governance yang diproksikan dalam komite audit dan proporsi dewan komisaris, ukuran perusahaan, profitabilitas dan leverage secara parsial maupun simultan berpengaruh terhadap pengungkapan tanggung

jawab sosial pada perusahaan perkebunan dan pertambangan yang terdaftar di BEI?

1.3 Batasan Penelitian

Agar penelitian ini lebih terfokus pada topik yang telah dipilih, maka

a. Objek penelitian adalah perusahaan perkebunandan pertambangan

yang terdaftar di BEI

b. Periode penelitian yang diamati adalah tahun 2009-2011

1.4 Tujuan dan Manfaat Penelitian 1.4.1 Tujuan Penelitian

Berkaitan dengan perumusan masalah maka tujuan dari penelitian ini adalah untuk mengetahui apakah variabel good corporate governance yang diproksikan dalam komite audit dan proporsi dewan komisaris, ukuran perusahaan, profitabilitas dan leverage secara parsial maupun simultan berpengaruh terhadap pengungkapan tanggung jawab sosial.

1.4.2 Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah: a. Bagi peneliti, penelitian ini dapat menambah wawasan

dan pengetahuan peneliti mengenai tanggung jawab

sosial di dalam sebuah perusahaan dan bagaimana pengaruh dari faktor-faktor yang diteliti terhadap

pengungkapan tanggung jawab sosial perusahaan tersebut.

bahan pertimbangan di dalam pengambilan keputusan

terutama yang berhubungan dengan tanggung jawab sosial perusahaan.

c. Bagi masyarakat, penelitian ini dapat menjadi sebuah

masukan atau informasi bagaimana kewajiban dari sebuah perusahaan untuk menjalankan tanggung jawab

sosialnya bagi lingkungan dan juga masyarakat yang adalah pasar dari output yang diproduksi oleh perusahaan.

d. Bagi pihak akademisi penelitian ini dapat dijadikan sebuah informasi yang menambah wawasan dan

BAB II

TINJAUAN PUSAKA

2.1 Tinjauan Teoritis

2.1.1 Teori Agensi

Jensen dan Meckling (1976) mendefinisikan teori keagenan

sebagai hubungan antara agen (manajemen suatu usaha) dan principal (pemilik usaha). Di dalam hubungan keagenan terdapat suatu kontrak dimana satu orang atau lebih (principal) memerintah orang lain (agent) untuk melakukan suatu jasa atas nama principal dan memberi wewenang kepada agen untuk membuat keputusan

yang terbaik bagi principal.

Hubungan keagenan timbul pada saat seseorang atau lebih individu yang disebut sebagai principal : (1) menggaji individu lain yang disebut sebagai agent untuk memberikan jasa kepadanya, (2) kemudian mendelegasikan otoritas pengambilan keputusan kepada

agent tersebut.

Eisenhard (1989) dikutip dalam hartati (2012) menggunakan tiga asumsi sifat dasar manusia guna menjelaskan tentang teori

manusia selalu menghindari resiko (risk averse). Berdasarkan asumsi sifat dasar manusia tersebut, manajer sebagai manusia kemungkinan besar akan bertindak berdasarkan sifat opportunistic, yaitu mengutamakan kepentingan pribadinya.

Jensen dan Meckling (1976) menyatakan permasalahan yang timbul dari konflik kepentingan ini adalah (1) Moral hazard, yaitu permasalahan muncul jika agen tidak melaksanakan hal-hal yang disepakati bersama dalam kontrak kerja. (2) Adverse selection, yaitu suatu keadaan di mana prinsipal tidak dapat mengetahui

apakah suatu keputusan yang diambil oleh agen benar-benar didasarkan atas informasi yang telah diperolehnya, atau terjadi

sebagai sebuah kelalaian dalam tugas.

2.1.2 Tanggung Jawab Sosial Perusahaan (Corporate Social Responsibility)

Rudito dan Famiola (2007:207) dalam bukunya “etika bisnis dan tanggung jawab sosial perusahaan di Indonesia” menuliskan

bahwa:

Sustainable Development (WBCSD) yaitu komitmen bisnis untuk berkontribusi dalam pembangunan ekonomi berkelanjutan, bekerja dengan para karyawan perusahaan, keluarga karyawan tersebut, berikut komunitas-komunitas setempat (lokal) dan komunitas secara keseluruhan, dalam rangka meningkatkan kualitas kehidupan.

Secara umum Corporate Social Responsibility merupakan peningkatan kualitas kehidupan mempunyai arti adanya kemampuan manusia sebagai individu anggota komunitas untuk dapat menanggapi keadaan sosial yang ada, dan dapat menikmati serta memanfaatkan lingkungan hidup termasuk perubahan-perubahan yang ada sekaligus memelihara. Atau dengan kata lain merupakan cara perusahaan mengatur proses usaha untuk memproduksi dampak positif pada komunitas. Atau dapat dikatakan sebagai proses penting dalam pengaturan biaya yang dikeluarkan dan keuntungan kegiatan bisnis dari stakeholders baik secara internal (pekerja, shareholders, dan penanaman modal) maupun eksternal (kelembagaan pengaturan umum, anggota-anggota komunitas, kelompok komunitas sipil, dan perusahaan lain).

Tanggung jawab sosial memiliki arti bahwa perusahaan harus

bertanggungjawab atas tindakannya yang mempengaruhi masyarakat, lingkungan, dan komunitasnya. Tanggung jawab sosial tidak hanya meliputi tanggungjawab terhadap dirinya sendiri

dengan melindungi kepentingan-kepentingannya sendiri, tetapi juga bertanggungjawab terhadap masyarakat atas akibat yang

ditimbulkan dari aktivitas-aktivitas yang ditimbulkan perusahaan. Dari sini tersirat suatu pernyataan bahwa sasaran usaha adalah komunitas secara lebih luas menjadi inti dari CSR, dijelaskan

bahwa anggota komunitas yang lebih luas termasuk di dalamnya adalah karyawan perusahaan, anggota keluarga karyawan serta

Ketentuan mengenai kegiatan CSR di Indonesia diatur dalam

Undang-Undang No. 25 Tahun 2007 tentang Penanaman Modal dan Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas yang mewajibkan perseroan atau penanam modal untuk

melaksanakan tanggung jawab sosial perusahaan. Ketentuan ini bertujuan untuk mendukung terjalinnya hubungan yang serasidan

seimbang antara perusahaan dengan lingkungan sesuai dengan nilai norma, dan budaya masyarakat setempat. Pengaturan CSR juga bertujuan untuk mewujudkan pembangunan ekonomi berkelanjutan

guna meningkatkan kualitas kehidupan dan lingkungannya (Wahyudi dan Azheri, 2008).

2.1.3 Pengungkapan Tanggung Jawab Sosial Perusahaan

Pengungkapan ada yang bersifat wajib (mandatory) yaitu pengungkapan informasi yang wajib dilakukan oleh perusahaan

yang didasarkan pada peraturan atau standart tertentu, dan ada yangbersifat sukarela (voluntary) yaitu pengungkapan informasi melebihi persyaratan minimum dari peraturan yang berlaku. Pengungkapan CSR pada laporan tahunan perusahaan sering kali dilakukan secara sukarela oleh perusahaan (Indrawati, 2009).

pengkomunikasian dampak sosial dan lingkungan dari kegiatan

ekonomi organisasi terhadap kelompok khusus yang berkepentingan dan terhadap masyarakat secara keseluruhan (Sembiring, 2005).

Menurut Gray et. al., (1995) dalam Sembiring (2005) ada dua pendekatan yang secara signifikan berbeda dalam melakukan

penelitian tentang pengungkapan tanggung jawab sosial perusahaan. Pertama, pengungkapan tanggung jawab sosial perusahaan mungkin diperlakukan sebagai suatu suplemen dari

aktivitas akuntansi konvensional. Pendekatan ini secara umum akan menganggap masyarakat keuangan sebagai pemakai utama

pengungkapan tanggung jawab sosial perusahaan dan cenderung membatasi persepsi tentang tanggung jawab sosial yang dilaporkan. Pendekatan alternatif kedua dengan meletakkan

pengungkapan tanggung jawab sosial perusahaan pada suatu pengujian peran informasi dalam hubungan masyarakat dan organisasi. Pandangan yang lebih luas ini telah menjadi sumber

utama kemajuan dalam pemahaman tentang pengungkapan tanggung jawab sosial perusahaan dan sekaligus merupakan

sumber kritik yang utama terhadap pengungkapan tanggung jawab sosial perusahaan.

Belkaoui dalam hartati (2012) mengemukakan ada enam

1. untuk menjelaskan item-item yang diakui dan untuk

menyediakan ukuran yang relevan bagi item-item tersebut, selain ukuran dalam laporan keuangan,

2. untuk menjelaskan item-item yang belum diakui dan untuk

menyediakan ukuran yang bermanfaat bagi item-item tersebut, 3. untuk menyediakan informasi untuk membantu investor

kreditor dalam menentukan resiko dan item-item yang potensial untuk diakui dan yang belum diakui,

4. untuk menyediakan informasi yang penting yang dapat

digunakan oleh pengguna aporan keuangan untukmembandingkan antar perusahaan dan antar tahun,

5. untuk menyediakan informasi mengenai aliran kas masuk dan kas keluar dimasa mendatang,

6. untuk membantu investor dalam menetapkan return dan

investasinya.

2.1.4 Faktor-faktor yang Mempengaruhi Pengungkapan Tanggung Jawab Sosial

2.1.4.1 Good Corporate Governance

Forum for Corporate Governance (FCGI) dalam

publikasi yang pertamanya mempergunakan definisi

(pengelola) perusahaan, pihak kreditur, pemerintah,

karyawan serta para pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka, atau dengan kata lain suatu sistem

yang mengatur dan mengendalikan perusahaan."

Wibisono (2007:10) dalam bukunya “Membedah

Konsep dan Aplikasi CSR” menuliskan bahwa:

Good Corporate Governance (GCG) merupakan suatu sistem dan seperangkat peraturan yang mengatur hubungan antara berbagai pihak yang berkepentingan terutama dlam arti sempit hubungan antara pemegang saham dan dewan komisaris serta dewan direksi demi tercapainya tujuan korporasi. Dalam arti luas mengatur

hubungan seluruh kepentingan stakeholders dapat

dipenuhi secara proporsional. GCG dimaksud untuk mengatur hubungan-hubungan tersebut dan mencegah terjadinya kesaalahan-kesalahan signifikan dalam strategi korporasi. GCG juga untuk memastikan bahwa kesalahan-kesalahan yang terjadi dapat diperbaiki dengan segera.

Dari defenisi yang telah dijabarkan di atas kita dapat

mengambil sebuah kesimpulan bahwa Good corporate

governance adalah suatu kerangka hubungan, struktur, pola, sistem yang berdasarkan pada prinsip-prinsip dasar dan undang-undang yang berlaku dengan

mempertemukan, menjelaskan, mengarahkan dan mengendalikan hubungan antara shareholders, manajemen, kreditur, pemerintah dan stakeholders lainnya

yang tujuan akhirnya adalah untuk meningkatkan

nilai-nilai jangka panjang yang diinginkan oleh pemegang saham. Penelitian ini menggunakan komite audit dan proporsi dewan komisaris sebagai proksi mekanisme dari

Good Corporate Governance.

Komite audit adalah suatu komite yang dibentuk oleh

Dewan komisaris membantu pelaksanaan tugasnya. Surya dan Yustiavandana (2008) menjelaskan bahwa komite audit dituntut untuk dapat bertindak secara independen.

Independensi komite audit tidak dapat dipisahkan moralitas yang melandasi integritasnya. Komite audit

merupakan pihak yang menjembatani antara eksternal auditor dan perusahaan.

Dalam pedoman GCG Indonesia (KNKG, 2006)

dijelaskan bahwa, Komite Audit membantu Dewan Komisaris untuk memastikan bahwa: (a) laporan keuangan disajikan secara wajar sesuai dengan prinsip akuntansi

yang berlaku umum, (b) struktur pengendalian internal perusahaan dilaksanakan dengan baik, (c) pelaksanaan

Keberadaan komisaris independen telah diatur

dalam ketentuan Bapepam dan Peraturan Bursa Efek Indonesia No. 1-A tanggal 14 Juli tahun 2004 dimana jumlah komisaris independen sekurang – kurangnya 30%

dari jumlah seluruh anggota komisaris (Komite Nasional Kebijakan Governance, 2006). Komisaris independen

adalah komisaris yang bukan merupakan anggota manajemen, pemegang saham mayoritas, pejabat atau dengan cara lain yang berhubungan langsung atau tidak

langsung dengan pemegang saham mayoritas dari suatu perusahaan yang mengawasi pengelolaan perusahaan

(Surya dan Yustiavandana, 2008:135)

2.1.4.2 Ukuran Perusahaan

Menurut Meek, Robert, dan Gray (1995) perusahaan besar mempunyai kemampuan untuk merekrut karyawan yang ahli, serta adanya tuntutan dari pemegang saham dan

analis, sehingga perusahaan besar memiliki insentif untuk melakukan pengungkapan yang lebih luas dari perusahaan

kecil. Semakin besar perusahaan maka semakin banyak pula jumlah karyawan yang direkrut. Dengan jumlah karyawan yang besar itu akan semakin besar pula

kepentingan tenaga kerja. Selain itu, perusahaan besar

merupakan emiten yang banyak disoroti.

Menurut Cowen et.al. (1987) dalam Hartati (2012), secara teoritis perusahaan besar tidak akan lepas dari

tekanan, dan perusahaan yang lebih besar dengan aktifitas operasi dan pengaruh yang lebih besar terhadap

masyarakat mungkin akan memiliki pemegang saham yang memperhatikan program-program sosial yang dibuat perusahaan sehingga pengungkan tanggung jawab sosial

perusahaan akan semakin luas. Dari sisi tenaga kerja, dengan semakin banyaknya jumlah tenaga kerja dalam

suatu perusahaan, maka tekanan pada pihak manajemen untuk memperhatikan kepentingan tenaga kerja yang merupakan bagian dari tanggung jawab sosial perusahaan,

akan semakin banyak dilakukan oleh perusahaan.

2.1.4.3 Profitabilitas

Rasio profitabilitas merupakan rasio untuk menilai

kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen

Intinya adalah penggunaan rasio ini menunjukkan efisiensi

perusahaan. (Kasmir, 2008:196)

Profitabilitas merupakan suatu indikator yang menunjukkan tingkat kemampuan perusahaan untuk

menghasilkan profit dalam suatu periode tertentu. Return On Equity sebagai proksi profitabilitas menunjukkan berapa persen laba diperoleh bila diukur dari modal pemilik. Laba yang diperoleh perusahaan pertama akan dipakai untuk membayar bunga hutang, lalu saham

preferen, baru kemudian (kalau ada sisa) diberikan ke pemegang saham biasa (Hanafi dan Halim, 2007:179).

Menurut Walsh (2004:56)

Rasio ini bisa dikatakan sebagai rasio yang paling penting dalam keuangan perusahaan. ROE mengukur pengembalian absolut yang akan diberikan perusahaan kepada para pemegang saham. Suatu angka ROE yang bagus akan membawa keberhasilan bagi perusahaan yang mengakibatkan tingginya harga saham dan membuat perusahaan dapat dengan mudah menarik dana baru. Hal itu juga akan memungkinkan perusahaan untuk berkembang, menciptakan kondisi pasar yang sesuai, dan pada gilirannya akan memberikan laba yang lebih besar, dan seterusnya. Semua hal tersebut dapat menciptakan nilai yang tinggi dan pertumbuhan yang berkelanjutan atas kekayaan para pemiliknya.

Perusahaan yang memiliki tingkat rasio

pertanggungjawaban sosialnya. Rasio ini merupakan

ukuran profitabilitas dari sudut pandang pemegang saham. (Hanafi dan Halim, 2008:179). Menurut Heal dan Garret (2004) dalam Dahlia dan Siregar (2008:2) menunjukkan

bahwa aktivitas CSR dapat menjadi elemen yang menguntungkan sebagai strategi perusahaan, memberikan

kontribusi kepada manajemen risiko dan memelihara hubungan yang dapat memberikan keuntungan jangka panjang bagi perusahaan. Perusahaan yang

mengungkapkan pertanggungjawaban sosialnya akan mendapatkan keuntungan secara sosial dengan kemudahan

operasionalitas dengan lingkungan sekitar (stakeholder) dan keuntungan ekonomi perusahaan secara jangka panjang.

2.1.4.4 Leverage

Leverage merupakan pengukur besarnya aktiva yang dibiayai dengan hutang yang digunakan untuk membiayai aktiva berasal dari pihak luar (kreditor) dengan

semua hutang, baik hutang jangka panjang maupun jangka

pendek, atau kenaikan bila mengalami likuidasi.

Semakin tinggi tingkat leverage perusahaan,maka akan semakin besar pula agency cost. Hal ini terkait dengan biaya-biaya yang dikeluarkan kreditur sebagai pengawasan terhadap perusahaan. Dilakukan penilaian

oleh investor apakah perusahaan dengan tingkat utang tinggi (leverage), mampu melunasi hutangnya. Hal ini mendorong kreditur meningkatkan biaya agensinya.

Manajer dalam hal ini kaitannya dengan pengungkapan pertanggungjawaban sosial perusahaan

akan memilih metode akutansi, memaksimalkan laba sekarang lebih tinggi daripada laba yang akan datang, dengan melaporkan laba yang lebih tinggi maka

mengurangi perusahaan melanggar perjanjian hutang. Kontrak hutang tersebut biasanya berisi tentang ketentuan

bahwa perusahaan akan menjaga tingkat leverage tertentu (rasio utang/ekuitas), modal kerja dan ekuitas pemegang saham, Watt & Zimmerman (1990) dalam Anggraini

(2006:9) dengan pelaporan laba yang tinggi maka manajer harus mengurangi biaya-biaya termasuk biaya untuk

bahwa leverage berhubungan negatif dengan pertanggungjawaban sosial perusahaan.

Rasio “hutang terhadap ekuitas” merupakan salah satu ukuran yang paling mendasar dalam keuangan

perusahaan. Rasio ini merupakan pengujian yang baik bagi kekuatan keuangan perusahaan. Tujuan dari rasio ini

adalah untuk mengukur bauran dana dalam neraca dan membuat perbandingan antara dana yang diberikan oleh pemilik dan dana yang dipinjam. (Walsh, 2004:118).

2.2 Tinjauan Penelitian Terdahulu

Silitonga (2011) melakukan penelitian mengenai Pengungkapan

Tanggung Jawab Sosial dalam laporan tahunan. Penelitian tersebut mengambil sampel 10 perusahaan perkebunan dan pertambangan yang terdaftar di BEI pada 2007 sampai 2009. Variabel independen yang diteliti

adalah Ukuran Perusahaan, Basis Perusahaan, Profitabilitas, Leverage, dan Likuiditas. Variabel dependen adalah Pengungkapan tanggung jawab sosial. Variabel ukuran perusahaan(SIZE), basis perusahaan(BASIS),

profitabilitas(PROFIT), leverage(LEV), dan likuiditas(LIKUID) tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial

dalam laporan tahunan.

pada Perusahaan Manufaktur yang Terdaftar di BEJ. Peneliti menggunakan

Variabel Independen: Ukuran dewan komisaris, Tingkat leverage, Ukuran perusahaan, Profitabilitas. Variabel Dependen: Jumlah informasi sosial yang diungkapkan. Hasil penelitian variabel ukuran dewan komisaris, dan

profitabilitas, memiliki pengaruh signifikan terhadap jumlah informasi sosial yang diungkapkan oleh perusahaan, sedangkan tingkat leverage dan

ukuran perusahaan, tidak memiliki pengaruh signifikan terhadap jumlah informasi yang diungkapkan.

Hartati (2012) melakukan penelitian mengenai pengaruh Good Corporate Governance, Profitabilitas, dan Ukuran perusahaan terhadap Pengungkapan Tanggung Jawab Sosial. Proksi dari GCG yang digunakan

pada penelitian tersebut adalah Kepemilikan institusional, Dewan komisaris independen, Kepemilikan manajerial dan Komite audit. Peneliti meneliti pada perusahaan-perusahaan perkebunan yang terdaftar di Bursa Efek

Indonesia selama periode 2007-2010, sampel perusahaan yang digunakan 32 perusahaan. Hasil penelitian yang diperoleh adalah variabel kepemilikan institusional dan ukuran perusahaan memberikan pengaruh negatif yang

tidak signifikan terhadap pengungkapan tanggung jawab sosial, dewan komisaris independen dan profitabilitas memberikan pengaruh positif yang

Tabel 2.1

Tinjauan Penelitian Terdahulu

No Nama Penelitian Variabel Penelitian Hasil Penelitian 1 Silitonga (2011) Variabel Independen:

Ukuran perusahaan, Basis perusahaan, Profitabilitas, Leverage, Likuiditas

Variabel Dependen:

Pengungkapan tanggung jawab sosial.

Variabel ukuran perusahaan(SIZE), basis

perusahaan(BASIS), profitabilitas(PROFIT),

leverage(LEV), dan likuiditas(LIKUID) tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial dalam laporan tahunan 2 Sitepu (2009)

Variabel Independen:

Ukuran dewan komisaris, Tingkat leverage, Ukuran perusahaan, Profitabilitas

Variabel Dependen:

Jumlah informasi sosial yang diungkapkan.

Variabel ukuran dewan

komisaris, dan profitabilitas, memiliki

pengaruh signifikan terhadap jumlah informasi sosial yang diungkapkan

oleh perusahaan, sedangkan tingkat leverage dan ukuran perusahaan, tidak memiliki

pengaruh signifikan terhadap jumlah informasi yang diungkapkan.

3 Hartati (2012) Variabel Independen:

Good Corporate Governance, Profitabilitas, dan Ukuran perusahaan

Variabel dependen:

Pengungkapan tanggung jawab sosial

Indikator Good Corporate Governance terdiri dari: kepemilikan institusional, dewan

komisaris independen, kepemilikan manajerial dan

komite audit.

Penelitian terdahulu adalah penelitian yang berhubungan dengan pengungkapan tanggung jawab sosial.

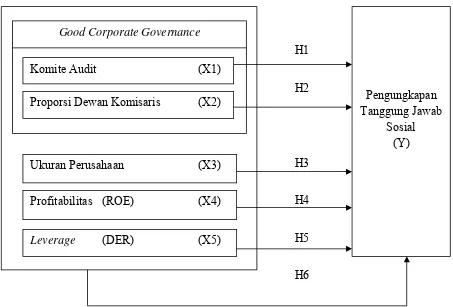

2.3 Kerangka Konseptual

Menurut Erlina (2008) ”kerangka teoritis adalah suatu model yang

menerangkan bagaimana hubungan suatu teori dengan faktor-faktor penting yang telah diketahui dalam suatu masalah tertentu”. Kerangka konseptual akan menghubungkan variabel independen dan variabel dependen. Begitu

juga apabila ada variabel lain yang menyertai, maka peran variabel tersebut harus dijelaskan.

pengaruh negatif yang

H1

H2

H3

H4

H5

[image:42.595.88.541.108.415.2]H6

Gambar 2.1 Kerangka Konseptual

Variabel independen pada penelitian ini adalah: komite audit, proporsi

dewan komisaris, ukuran perusahaan, profitabilitas, dan leverage. Variabel dependen penelitian ini adalah pengungkapan tanggung jawab sosial perusahaan.

Komite audit dibentuk oleh dewan komisaris untuk dapat mengawasi perjalanan perusahaan. Komite audit memiliki kewenangan untuk dapat

mengakses data dari perusahaan. Dalam kehadiran komite audit sebagai pengawas perjalanan perusahaan terutama dalam bidang keuangan, maka pihak manajemen akan semakin terbeban untuk mengungkapkan berbagai

Good Corporate Governance

Komite Audit (X1)

Proporsi Dewan Komisaris (X2)

Ukuran Perusahaan (X3)

Profitabilitas (ROE) (X4)

Leverage (DER) (X5)

Pengungkapan Tanggung Jawab

informasi alat yang efektif untuk melakukan mekanisme pengawasan,

sehingga dapat mengurangi biaya agensi dan meningkatkan kualitas pengungkapan informasi perusahaan.

Komisaris independen dipersepsikan sebagai salah satu alat

monitoring yang efektif terhadap perilaku manajemen. Dengan demikian akan berpengaruh pada pengendalian dan pengawasan terhadap pihak

manajemen dalam operasi perusahaan, salah satunya adalah pengungkapan tanggung jawab sosial (CSR) perusahaan. Sehingga pada akhirnya tujuan perusahaan untuk memperoleh legitimasi dari stakeholders melalui pengungkapan tanggungjawab sosial (CSR) perusahaan dapat diperoleh. Ukuran perusahaan merupakan suatu variabel yang berpengaruh

terhadap pengungkapan tanggung jawab sosial dalam perusahaan. Semakin besar ukuran suatu perusahaan maka akan semakin banyak pihak yang memiliki kepentingan terhadap perusahaan tersebut. Semakin banyak pihak

yang memiliki kepentingan terhadap perusahaan tersebut maka semakin besar tanggung jawab perusahaan dan beban moral perusahaan untuk mengungkapkan tanggung jawab sosialnya. Teori stakeholder dan teori legitimasi meramalkan bahwa perusahaan akan lebih banyak mengungkapkan informasi tanggungjawab sosialnya ketika mereka sadar

bahwa mereka diawasi oleh pihak eksternal (stakeholder) dalam Silitonga (2011).

Dengan melihat rasio profitabilitas sebuah perusahaan kita dapat

menghasilkan keuntungan. Ketika laba yang ditargetkan oleh perusahaan

dapat tercapai maksimal maka perusahaan dapat melakukan banyak hal untuk kesejahteraan para stakeholders. Dengan tercapainya profit yang memuaskan maka perusahaan akan semakin bebas untuk mengerjakan

tanggung jawabnya terhadap pihak yang berkepentingan dari dalam perusahaan maupun pihak eksternal seperti masyarakat dan para konsumen.

Ketika suatu tanggung jawab sosial dikerjakan oleh perusahaan maka pastinya akan diungkapkan pula oleh perusahaan tersebut.

Rasio leverage dalam suatu perusahaan merupakan hal yang penting. Di dalam nilai yang terkandung pada Debt to equity ratio kita dapat melihat bauran dana perusahaan, berapa besarnya dana yang diperoleh dari pemilik

(ekuitas) dan berapa besar yang diperoleh dari pinjaman (hutang). Semakin tinggi nilai hutang di dalam sebuah perusahaan maka tanggung jawab perusahaan untuk menyelesaikan kewajibannya semakin besar. Dengan

kewajiban besar yang dipikul oleh perusahaan maka perusahaan cenderung tidak terlalu memperhatikan tanggung jawab sosialnya dan terfokus terhadap kegiatan operasionalnya saja untuk kelangsungan hidup

perusahaan.

2.4 Hipotesis Penelitian

Menurut Erlina (2008) Hipotesis adalah preposisi yang dirumuskan

mengenai konsep yang menjelaskan atau memprediksi norma-norma.

Berdasarkan uraian teoritis dan kerangka konseptual diatas, maka hipotesis penelitian yang diajukan dalam penelitian ini sebagai berikut:

H1: Komite Audit berpengaruh positif terhadap Pengungkapan

Tanggung Jawab Sosial

H2: Proporsi Dewan Komisaris berpengaruh positif terhadap

Pengungkapan Tanggung Jawab Sosial

H3: Ukuran Perusahaan berpengaruh positif terhadap Pengungkapan Tanggung Jawab Sosial

H4: Profitabilitas berpengaruh positif terhadap Pengungkapan Tanggung Jawab Sosial

H5: Leverage berpengaruhnegatif terhadap Pengungkapan Tanggung Jawab Sosial

H6: Komite Audit, Proporsi Dewan Komisaris, Ukuran Perusahaan,

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan oleh peneliti adalah penelitian sebab akibat (causal research). Penelitian ini bertujuan untuk menguji hipotesis dan merupakan penelitian yang menjelaskan fenomena dalam bentuk hubungan antar variabel. Tujuan utama dari penelitan ini adalah mengidentifikasikan hubungan sebab akibat antara berbagai variabel (Erlina,

2011:20).

3.2 Populasi dan Sampel Penelitian

Menurut Erlina (2011:80) “populasi adalah sekelompok entitas yang lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai

karakteristik tertentu, yang berada dalam suatu wilayah dan memenuhi syarat-syarat tertentu yang berkaitan dengan masalah penelitian. Populasi pada penelitian ini adalah 29 perusahaan dari sektor perkebunan dan

pertambangan yang terdaftar di BEI pada tahun 2009 sampai dengan 2011. Sampel adalah bagian populasi yang digunakan untuk memperkirakan

karakteristik populasi. Hasil penelitian yang menggunakan sampel, maka kesimpulannya akan diberlakukan untuk populasi (Erlina, 2011:80). Dalam penelitian ini metode yang digunakan untuk pengambilan sampel

Kriteria yang digunakan dapat berdasarkan perimbangan (judgement) atau berdasarkan kuota tertentu (Erlina, 2011:87). Adapun kriteria-kriteria sampel yang ditentukan oleh peneliti adalah sebagai berikut:

1. Perusahaan perkebunan dan pertambangan yang terdaftar di BEI pada tahun 2009-2011.

2. Perusahaan-perusahaan tersebut telah mengeluarkan laporan tahunan secara lengkap untuk tahun 2009-2011, dan mempublikasikan laporan tahunan tersebut berturut-turut.

3. Dalam laporan tahunan tersebut, tercantum laporan pengungkapan tanggung jawab sosial perusahaan.

Berdasarkan atas pertimbangan tersebut maka setelah proses penyaringan dihasilkan 15 perusahaan yang memenuhi kriteria dan

[image:47.595.118.539.526.758.2]penelitian menggunakan 3 tahun pengamatan sehingga diperoleh 45 sampel penelitian.

Tabel 3.1

Daftar Populasi dan Perusahaan Sampel

No Nama Perusahaan

Kriteria Sampel 1 2 3

1 PT. Astra Agro Lestari, Tbk (AALI) √ √ √ Sampel 1 2 PT. Gozco Plantation, Tbk (GZCO) √ √ √ Sampel 2

3 PT. London Sumatera, Tbk (LSIP) √ √ √ Sampel 3

4 PT. Sampoerna Agro, Tbk (SGRO) √ √ √ Sampel 4

5 PT. SMART, Tbk (SMAR) √ − √

6 PT. Tunas Baru Lampung (TBLA) √ − √

7 PT. Bakrie Sumatera Plantation, Tbk (UNSP) √ − −

8 PT. BW Plantation, Tbk (BWPT) − √ √

9 PT. Adaro Energy, Tbk (ADRO) − − √

11 PT. ATPK Resource, Tbk (ATKP) √ √ −

12 PT. Bumi Resources, Tbk (BUMI) √ √ √ Sampel 6

13 PT. Bayan Resources, Tbk (BYAN) − √ √ 14 PT. Cita Mineral Investindo,Tbk (CITA) − − √

15 PT. Citatah, Tbk (CTTH) √ √ √ Sampel 7

16 PT. Darma Henwa (DEWA) √ √ √ Sampel 8

17 PT. Energi Mega Persada, Tbk (ENRG) √ √ √ Sampel 9

18 PT. Elnusa, Tbk (ELSA) √ √ √ Sampel 10

19 PT. INCO, Tbk (INCO) √ − √

20 PT. Indika Energy, Tbk (INDY) √ √ √ Sampel 11 21 PT. Indo Tambangraya Megah, Tbk (ITMG) √ √ √ Sampel 12 22 PT. Resource Alam Indonesia, Tbk (KKGI) √ − √

23 PT. Medco Energi Internasional, Tbk (MEDC) √ √ √ Sampel 13 24

PT. Perusahaan Gas Negara (Persero), Tbk (PGAS) √ √ √ Sampel 14 25 PT. Perdana Karya Perkasa, Tbk (PKPK) √ √ −

26 PT. Tambang Batubara Bukit Asam, Tbk (PTBA) √ − √

27 PT. Petrosea, Tbk (PTRO) √ − −

28 PT. Radiant Utama Interinsco, Tbk (RUIS) √ − √

29 PT. Timah, Tbk (TINS) √ √ √ Sampel 15

Sumber : Indonesia Stock Exchange (IDX), diolah peneliti (2013)

3.3 Jenis Data dan Sumber Data

3.4 Metode Pengumpulan Data

Pengumpulan data untuk penelitian ini dilakukan dengan dua tahap. Tahap pertama adalah melakukan studi pustaka dengan cara mengumpulkan

jurnal, buku-buku, skripsi terdahulu, serta bahan lain yang berhubungan dengan judul yang sedang diteliti. Tahap kedua yang dilakukan peneliti adalah mengumpulkan data sekunder yaitu laporan tahunan perusahaan yang

diperoleh dari situs www.idx.co.id.

3.5 Defenisi Operasional dan Pengukuran Variabel Penelitian 3.5.1 Variabel Bebas (Independent Variabel)

Variabel independen yang sering juga disebut sebagai variabel prediktor (predictor variable) ialah variabel yang mempengaruhi variabel dependen baik secara positif maupun

secara negatif (Sinulingga, 2011:73). Variabel-variabel independen yang termasuk dalam penelitian ini adalah:

3.5.1.1 Komite audit

Suatu komite yang terdiri dari tiga atau lebih anggota yang bukan merupakan bagian dari manajemen perusahaan untuk melakukan pengujian dan penilaian atas kewajaran laporan yang dibuat perusahaan. Variabel ini diukur dengan menggunakan perhitungan skala rasio dengan rumus:

3.5.1.2 Proporsi Dewan Komisaris

Komisaris independen bukan merupakan anggota manajemen, pemegang saham mayoritas, pejabat atau pihak yang berhubungan langsung atau tidak langsung dengan pemegang saham mayoritas dari sebuah

perusahaan yang mengawasi pengelolaan perusahaan. Variabel ini diukur dengan menggunakan perhitungan

skala rasio dengan rumus:

Jumlah anggota komisaris independen Jumlah seluruh anggota dewan komisaris

3.5.1.3 Ukuran Perusahaan

Dalam penelitian ini ukuran perusahaan dinilai dengan menggunakan proxy dari total aset perusahaan. Karena jumlah aset yang besar, maka disederhanakan dengan logaritma natural dari total asset.

Ukuran perusahaan = Log total asset

3.5.1.4 Profitabilitas

Profitabilitas perusahaan dinilai dengan menggunakan ROE. ReturnOn Assets dihitung dengan menggunakan rumus:

Return On Equity (ROE)=

3.5.1.5 Leverage

Proksi dari leverage yang digunakan pada penelitian ini adalah rasio DER. Debt to equity ratio menghitung presentasi jumlah total utang terhadap jumlah ekuitas. Rumus yang digunakan adalah:

Total Utang Total Ekuitas

3.5.2 Variabel Terikat (Dependent Variabel)

Variabel terikat (Dependent variabel) adalah variabel yang besarnya tergantung dari variabel bebas dan diukur untuk

menetukan ada tidaknya pengaruh (kriteria) dari variabel bebas terhadap variabel terikat. Variabel terikat dalam penelitian ini adalah pengungkapan tanggung jawab sosial perusahaan

(Corporate Sosial Responsibility). Pengukuran ini dilakukan dengan melihat apakah item informasi pengungkapan tanggung

jawab sosial tersebut diungkapkan dalam laporan tahunan.

Kategori ini diadopsi dari penelitian yang dilakukan oleh Hackston dan Milne (1996). Ketujuh kategori tersebut terbagi

dalam 90 item pengungkapan. Berdasarkan peraturan Bapepam No. VIII.G.2 tentang laporan tahunan dan kesesuaian item tersebut

Apabila item informasi tidak ada dalam laporan tahunan

perusahaan maka diberi skor 0, dan jika item informasi yang ditentukan ada dalam laporan tahunan maka diberi skor 1. Skor yang didapat dari setiap item dijumlahkan untuk memperoleh

keseluruhan skor dari setiap perusahaan. Setelah itu dilakukan perhitungan untuk mendapatkan indeks pengungkapan tanggung

jawab sosial perusahaan sample. Rumus perhitungan Indeks Pengungkapan Tanggung Jawab Sosial(Corporate Social Responsibility index) adalah sebagai berikut:

CSRDIj = ΣXij 78 Keterangan:

CSRDIj : Corporate Social Responsibility Disclosure Index Perusahaan j,

Xij : dummy variable: 1= jika item i diungkapkan; 0 = jika item i tidak diungkapkan,

78 : jumlah keseluruhan item tanggung jawab sosial yang diungkapkan

Dengan demikian, 0≤CSRDIj≤1.

Pengungkapan tanggung jawab sosial perusahaan dilakukan dengan melihat kedalam tujuh kategori yaitu:

lingkungan, energi, kesehatan dan keselamatan tenaga kerja, lain-lain tenaga kerja, produk, keterlibatan masyarakat, dan umum. Kategori ini diadopsi dari penelitian yang dilakukan oleh Hackston

aspek dari item pengungkapan tanggung jawab sosial yang digunakan dalam penelitian:

Lingkungan, 13 item; Energi, 7 item;

Kesehatan dan keselamatan tenaga kerja, 8 item;

Lain-lain tenaga kerja, 29 item; Produk, 10 item;

Keterlibatan masyarakat, 9 item, dan

Umum, 2 item.

3.6 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah

model analisis regresi berganda dengan bantuan software SPSS 17 for Windows. Analisis data dilakukan dengan pengujian asumsi klasik dan pengujian hipotesis. Pengujian asumsi klasik meliputi uji normalitas, uji multikolinieritas, uji heteroskedastisitas dan uji autokorelasi.

3.6.1 Uji Asumsi Klasik

3..6.1.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variable penggangu atau residual

memiliki distribusi normal. Kalau nilai residual tidak mengikuti distribusi normal, uji statistic menjadi tidak valid untuk jumlah sampel kecil (Ghozali, 2005:110).

Untuk menguji normalitas data akan digunakan analisis grafik probability plot dan Kolmogorov-Smirnov test. Apabila probabilitas > 0,05 maka distribusi data normal dan bila probabilitas < 0,05 maka distribusi data tidak normal.

3.6.1.2 Uji Multikolinearitas

Uji multikolonieritas bertujuan untuk menguji

apakah model regresi ditemukan adanya korelasi antar variabel bebas atau independen. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel

independen (Ghozali, 2005:91). Jika variabel independen saling berkorelasi, maka variabel ini tidak orthogonal.

Variabel-variabel yang bersifat orthogonal adalah variabel yang memiliki nilai korelasi diantaranya sama dengan nol.

3.6.1.3 Uji Heteroskedastisitas

sutu pengamatan ke pengamatan yang lain. Jika variance

dari residual satu ke pengamatan yang lain tetap, maka disebut Homokedastisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah yang

homokedastisitas atau tidak terjadi heteroskedastisitas.

3.6.1.4 Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode

t-1 atau sebelumnya (Erlina, 2007:106).

Cara melakukakn uji ini adalah dengan

menggunakan uji Durbin-Watson dengan pedoman sebagai berikut:

a. Angka D-W di bawah -2 berarti ada autokorelasi positif. b. Angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi.

c. Angka D-W di atas +2 berarti ada autokorelasi negatif. 3.6.2 Analisis Regresi Linear Berganda

Untuk penelitian yang menggunakan lebih dari satu variabel independen, model regresi yang digunakan adalah regresi berganda. Model regresi linear berganda dikatakan model yang

heteroskedastisitas dan autokorelasi. Persamaan regresi linear

berganda yaitu: H

1 : Y = a + b1X1 + e H

2 : Y = a + b2X2+ e H

3 : Y = a + b3X3 + e H

4 : Y = a + b4X4 + e H

5 : Y = a + b5X5+ e H

6 : Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5

Keterangan :

Y = Pengungkapan tanggung jawab sosial

A = Konstanta

X

1 = Komite audit

X

2 = Proporsi Dewan Komisaris X

3 = Ukuran Perusahaan X

4 = Return on Equity X

5 = Debt to Equity Ratio b

1,b2,b3, b4,b5, = Koefisien regresi variabel X1,X2, X3,X4,X5

3.6.3 Pengujian Hipotesis

3.6.3.1 Uji Signifikan Simultan (F-test)

Menurut Ghozali (2005) uji statistik F pada dasarnya

menunjukkan apakah semua variable bebas yang dimaksudkan dalam model mempunyai pengaruh secara simultan terhadap variable dependen. Pengujian dilakukan

dengan menggunakan significance level 0.05 (α = 5%). Ketentuan penolakan atau penerimaan hipotesis adalah sebagai berikut:

a. Jika nilai signifikan > 0.05 maka hipotesis diterima(koefisien regresi tidak signifikan). Ini berarti bahwa secara simultan variable independen tersebut tidak mempunyai pengaruh yang signifikan terhadap variable dependen.

b. Jika nilai signifikan < 0.05 maka hipotesis ditolak (koefisien regresi signifikan). Ini berarti secara simultan variable independen tersebut mempunyai pengaruh yang signifikan terhadap variable dependen.

3.6.3.2Uji Signifikan Parsial (T-test)

terdapat pada output hasil regresi menggunakan SPSS. Hipotesis yang akan diuji adalah sebagai berikut:

H1 : Komite Audit berpengaruh secara parsial terhadap pengungkapan tanggung jawab sosial.

H2 : Proporsi Dewan Komisaris berpengaruh secara parsial terhadap pengungkapan tanggung jawab sosial.

H3: Ukuran Perusahaan berpengaruh secara parsial terhadap pengungkapan tanggumg jawab sosial.

H4: Profitabilitas berpengaruh secara parsial terhadap pengungkapan tanggung jawab sosial.

H5: Leverage berpengaruh secara parsial terhadap pengungkapan tanggung jawab sosial

Uji ini dilakukan dengan membandingkan t-hitung dengan t-tabel dengan ketentuan sebagai berikut:

BAB IV

ANALISIS DAN PEMBAHASAN

4.1 Hasil Penelitian

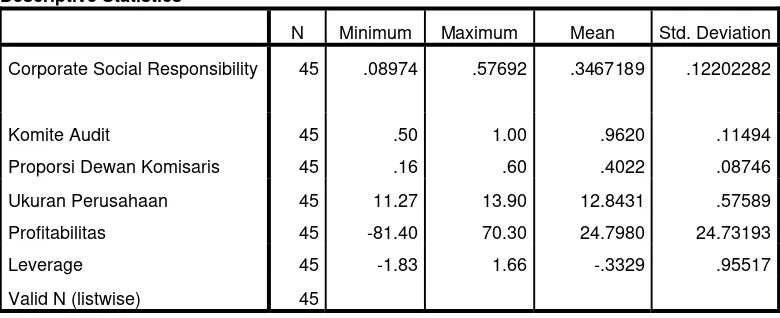

4.1.1 Statistik Deskriptif

Menurut Ghozali (2005), statistik deskriptif memberikan

gambaran atau deskripsi suatu data yang dapat dilihat dari rata-rata(mean), standar deviasi, varian, maksimum, minimum, sum, range, dan kemenengan distribusi. Dalam penelitian ini penulis hanya

[image:59.595.117.507.458.617.2]mendeskripsikan sampel.

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Corporate Social Responsibility 45 .08974 .57692 .3467189 .12202282

Komite Audit 45 .50 1.00 .9620 .11494

Proporsi Dewan Komisaris 45 .16 .60 .4022 .08746

Ukuran Perusahaan 45 11.27 13.90 12.8431 .57589

Profitabilitas 45 -81.40 70.30 24.7980 24.73193

Leverage 45 -1.83 1.66 -.3329 .95517

Valid N (listwise) 45

Sumber: Diolah Peneliti (2013)

Berikut ini rincian data deskriptif yang diolah:

0,08974, nilai maksimum 0,57692, mean 0,34672 dan standart deviation (simpangan baku) 0,122.

2. Variabel Komite Audit memiliki jumlah sampel (N) sebanyak 45, dengan nilai minimum 0.5, nilai maksimum 1.00, mean

0,962, dan standart deviation (simpangan baku) 0,1149.

3. Variabel Proporsi Dewan Komisaris memiliki jumlah sampel

(N) sebanyak 45, dengan nilai minimum 0,16, nilai maksimum 0,60, mean 0,4022, dan standart deviation (simpangan baku) 0,0874.

4. Variabel Ukuran Perusahaan memiliki jumlah sampel (N) sebanyak 45, dengan nilai minimum 11,27, nilai maksimum

13,90, mean 12,8431, dan standart deviation (simpangan baku) 0,5758.

5. Variabel pengungkapan Profitabilitas memiliki jumlah sampel

(N) sebanyak 45, dengan nilai minimum -81,40, nilai maksimum 70,30, mean24,7980, dan standart deviation (simpangan baku) 24,7319.

6. Variabel Leverage memiliki jumlah sampel (N) sebanyak 45, dengan nilai minimum 1,83, nilai maksimum 1,66, mean

4.1.2 Pengujian Asumsi Klasik

Pengujian asumsi klasik harus dilakukan peneliti sebelum melakukan uji hipotesis Pengujian asumsi klasik ini perlu dilakukan dengan tujuan untuk mengetahui apakah distribusi data yang

digunakan dalam penelitian sudah normal, serta bebas dari gejala multikolinearitas, heteroskedastisitas dan autokorelasi. Hal ini

merupakan salah satu syarat yang mendasari model regresi berganda dengan metode estimasi Ordinary Least Square (OLS).

a. Uji Normalitas Data

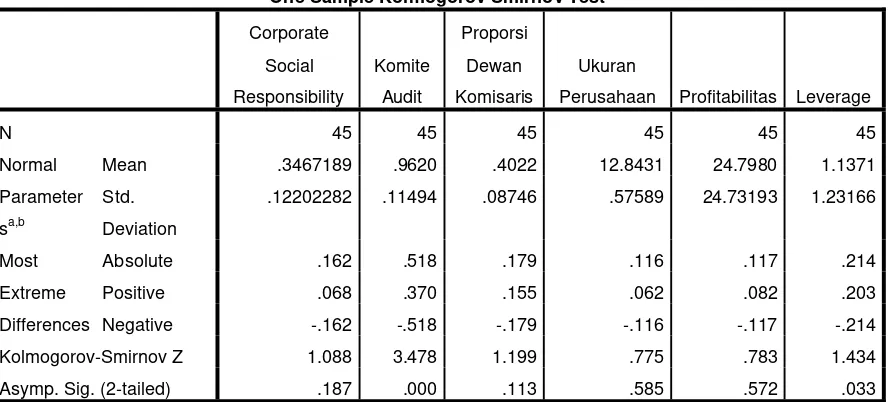

Uji normalitas bertujuan untuk mengetahui varians pengganggu atau residual berdistribusi secara normal serta

untuk menghindari adanya bias dalam model regresi. Pengujian normalitas data dalam penelitian ini menggunakan uji statistik non-parametrikKolmogorov-Smirnov(K-S), dengan membuat hipotesis:

H0 : Data residual berdistribusi normal

Ha : Data residual tidak berdistribusi normal

Apabila nilai signifikansi lebih besar dari 0.05 maka H0

Table 4.2

Hasil Uji Normalitas I

Dari hasil pengolahan data tersebut, diperoleh bahwa data

dalam penelitian ini tidak terdistribusi secara normal, dimana variabel Komite Audit dan Leverage memiliki nilai signifikansi yang lebih kecil dari 0.05 (5%). Untuk itu, perlu dilakukan tindakan perbaikan (treatment) agar model regresi memenuhi asumsi normalitas. Beberapa cara untuk mengubah model

regresi menjadi normal, menurut Jogiyanto (2004:172) terdapat tiga cara untuk menormalkan distribusi data, yaitu:

1. Melakukantransformasi data kebentuklain, yaitu

logaritma natural, akar kuadrat, logaritma 10

One-Sample Kolmogorov-Smirnov Test

Corporate Social Responsibility Komite Audit Proporsi Dewan Komisaris Ukuran

Perusahaan Profitabilitas Leverage

N 45 45 45 45 45 45

Normal

Parameter

sa,b

Mean .3467189 .9620 .4022 12.8431 24.7980 1.1371

Std.

Deviation

.12202282 .11494 .08746 .57589 24.73193 1.23166

Most

Extreme

Differences

Absolute .162 .518 .179 .116 .117 .214

Positive .068 .370 .155 .062 .082 .203

Negative -.162 -.518 -.179 -.116 -.117 -.214

Kolmogorov-Smirnov Z 1.088 3.478 1.199 .775 .783 1.434

Asymp. Sig. (2-tailed) .187 .000 .113 .585 .572 .033

a. Test distribution is Normal.

2. Trimming, yaitu memangkas (membuang) observasi yang bersifat outlier, yaitu nilainya lebih kecil dari μ - 2σ atau lebih besar dari μ + 2σ,

3. Winzorising, yaitu mengubah nilai-nilai outlier menjadi nilai-nilai minimum atau maksimum yang diizinkan supaya distribusinya menjadi normal.

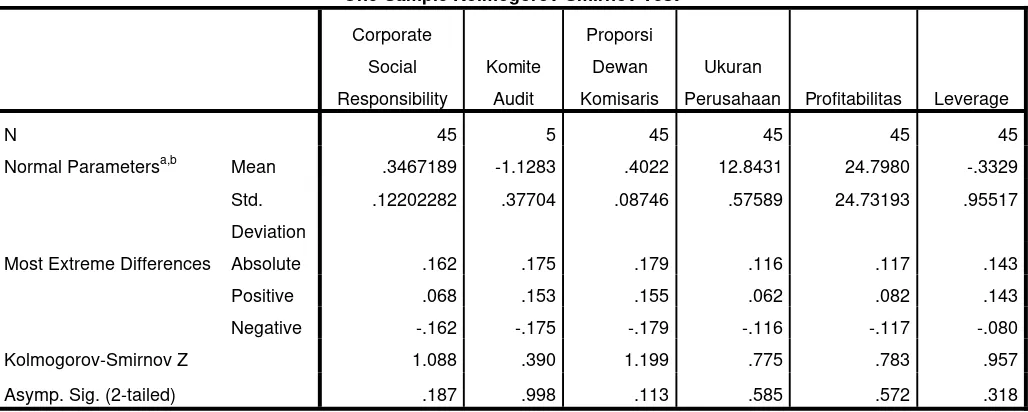

Tabel 4.3

Hasil Uji Normalitas II

Dari hasil pengolahan data pada table 4.3 diatas kita dapat melihat bahwa seluruh variabel telah terdistribusi secara normal

dimana semua variabel memiliki nilai signifikan yang lebih dari 0.05, dengan demikian kita dapat melanjutkan penelitian dengan uji asumsi klasik lainnya. Untuk lebih jelas, berikut ini

dilampirkan grafik histogram dan P-P plot data