1 1.1 Latar Belakang Kerja Praktek

Dalam menjalankan sebuah usaha, setiap perusahaan menginginkan keberlangsungan usahanya dalam jangka yang panjang serta mampu untuk mengembangkan usahanya tersebut. Untuk mewujudkan hal itu, maka perusahaan harus menjalankan roda usahanya dengan baik, yaitu baik perusahaan manufaktur maupun perusahaan jasa untuk memperoleh keuntungan yang merupakan tujuan utama berdirinya suatu perusahaan. Keuntungan dapat diperoleh apabila memiliki nilai penjualan yang tinggi. Dengan demikian akan terciptanya kondisi dimana perusahaan akan bertahan lama.

berhubungan dengan informasi keuangan kepada pihak yang berkepentingan. Upah dan gaji merupakan bagian dari kompensasi-kompensasi yang paling besar yang diberikan perusahaan sebagai balas jasa kepada karyawannya. Dan bagi karyawan ini merupakan nilai hak dari prestasi mereka, juga sebagai motivator dalam bekerja. Untuk mengatasi adanya kesalahan dan penyimpangan dalam perhitungan dan pembayaran upah dan gaji maka perlu dibuat suatu sistem penggajian dan pengupahan. Sistem akuntansi upah dan gaji juga dirancang oleh perusahaan untuk memberikan gambaran yang jelas mengenai upah dan gaji karyawan sehingga mudah dipahami dan mudah digunakan.

Sistem akuntansi upah dan gaji merupakan rangkaian prosedur perhitungan dan pembayaran upah dan gaji secara menyeluruh bagi karyawan secara efisien dan efektif. Tentunya dengan sistem akuntansi gaji dan upah yang baik perusahaan akan mampu memotivasi semangat kerja karyawan yang kurang produktif dan mempertahankan karyawannya yang produktif, sehingga tujuan perusahaan untuk mencari laba tercapai dengan produktifitas kerja karyawan yang tinggi.

pengembangan usaha agar perusahaan lebih dapat menanggapi dengan baik perubahan lingkungan eksternalnya. Dan untuk pencapaian atau sebuah visi yang menjadi target adalah menjadi produsen peralatan pertahanan dan keamanan terkemuka di Asia pada tahun 2023 melalui upaya inovasi produk dan kemitraan strategik.

Dengan demikian, salah satu upaya yang dilakukan untuk menunjang segala pencapaian dari PT.PINDAD (Persero) dan mengembangkan usahanya, maka perusahaan ini menerapkan penggajian dan pengupahan dengan sistem komputerisasi. Maka, diperlukan sistem akuntansi pengupahan dan penggajian yang memadai sehingga dapat terlaksana kegiatan operasi perusahaan yang efektif dan efisien guna mencapai tujuan perusahaan. Oleh sebab itu, penulis tertarik untuk mengetahui sistem akuntansi pengupahan dan penggajian pada PT. Pindad (Persero) dan menjadikannya sebagai objek Laporan Kerja Praktek dengan judul : ”Pelaksanaan Sistem Informasi Akuntansi Upah dan Gaji pada PT. PINDAD

(Persero) Bandung”

1.2 Tujuan Kerja Praktek

1. Untuk mengetahui penerapan sistem informasi akuntansi upah dan gaji pada PT.PINDAD (Persero).

3. Untuk mengetahui unit organisasi yang terkait dengan sistem upah dan gaji pada PT.PINDAD (Persero).

4. Untuk mengetahui prosedur pembayaran pengupahan dan penggajian pada PT.PINDAD (Persero).

1.3 Kegunaan Kerja Praktek 1. Bagi penulis

Menambah ilmu dan pengetahuan, terutama mengenai sistem informasi akuntansi upah dan gaji pada PT. PINDAD (Persero) Bandung tersebut. Serta membandingkan teori dengan kenyataan yang terjadi dilapangan terkait pengupahan dan penggajian.

2. Bagi PT. PINDAD (Persero) Bandung

Memberikan kontribusi terhadap kegiatan perusahaan berupa masukan dalam pelaksanaan evaluasi dan penyempurnaan kegiatan yang tersajikan dalam laporan kerja praktek ini.

3. Bagi Pembaca

1.4 Lokasi dan Waktu Kerja Praktek

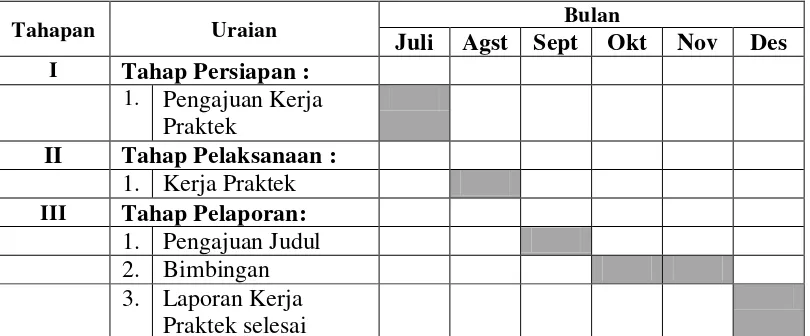

Lokasi tempat penulis melaksanakan kerja praktek di PT. PINDAD (Persero) Bandung yang beralamat di Jl. Gatot Subroto No. 62 Bandung. Adapun waktu pelaksanaan kerja praktek di mulai dari tanggal 28 Juli s/d 28 Agustus 2010, jam kerja hari Senin-Jum’at, pukul 07.30 s/d 15.00 WIB.

Tabel 1 Jadwal Kerja Praktek

Tahapan Uraian Bulan

Juli Agst Sept Okt Nov Des I Tahap Persiapan :

1. Pengajuan Kerja Praktek

II Tahap Pelaksanaan : 1. Kerja Praktek III Tahap Pelaporan:

1. Pengajuan Judul 2. Bimbingan 3. Laporan Kerja

6 2.1 Sejarah singkat PT. PINDAD (Persero)

PT. PINDAD (Persero) Bandung merupakan suatu usaha komando TNI-AD yang bergerak dalam bidang instalasi industri. PT. PINDTNI-AD (Persero) disebut Komando Perindustrian Angkatan Darat yang disingkat dengan nama KOPINDAD. Fungsi utama KOPINDAD adalah memproduksi senjata dan munisi untuk kebutuhan Angkatan Darat (AD).

Pada masa sebelum kemerdekaan yaitu tahun 1808 didirikannya Artillerie Contructic Winkel (ACW) yang bertempat di Surabaya. Pada tahun 1923 Artillerie Contructic Winkel (ACW) di pindahkan ke Bandung dan berganti nama menjadi Artillerie Inrichtingen (AI). Pemerintah Belanda mendirikan suatu komplek instalasi militer di Kiaracondong Bandung. Kekalahan Belanda dari Jepang pada tahun 1942 menyebabkan instalasi ini berpindah tangan dari pemerintah Belanda ke Pemerintah Jepang. Pada masa penjajahan Jepang menjelang kemerdekaan yaitu tahun 1942 PT. PINDAD (Persero) berganti nama menjadi Dai Ichi Kozo (DIK). Atas perintah sekutu maka Belanda kembali menguasai instalasi idustri militer.

jadi perusahaan. Dengan adanya penyerahan kedaulatan dari Pemerintah Belanda ke Pemerintah Republik Indonesia Serikat (RIS), maka instalasi ini diserah terimakan dari Pemerintah Belanda ke Pemerintah Republik Indonesia Serikat (RIS), tepatnya pada tanggal 29 April 1950. Peristiwa ini kemudiaan diabadikan sebagai hari lahirnya Pabrik Senjata dan Mesiu (PSM). Tahun 1958 Pabrik Senjata dan Mesiu dirubah namanya menjadiPabrik Alat Peralatan Angkatan Darat (PABAL-AD). Dalam aktivitas produksinya PABAL-AD tidak hanya memproduksi senjata, tetappi juga memproduksi kebutuhan-kebutuhan lainnya untuk angkatan darat.

Dengan adanya perkembangan dalam bidang produksi pokok yang disesuaikan dengan prinsip-prinsip pengolahan dan teknologi mutahir, maka pada tahun 1962 PABAL-AD diubah menjadi Perindustrian TNI Angkatan Darat (PINDAD). Secara keseluruhan PINDAD baru berproduksi secara penuh pada tahun 1968.

dengan PT. Pakarya Industri, dimana PT. PINDAD (Persero) menjadi anak perusahaan PT. Pakarya Industri. Pada tahun 1999 PT. Pakarya Industri berganti nama menjadi PT. Bahana Pakarya Industri Strategis. Pada tahun 2002 PT. PINDAD (Persero) dibawah kementrian BUMN sampai dengan sekarang.

PT. PINDAD (Persero) Bandung mempunyai tujuan pokok yaitu :

A. Memproduksi senjata dan munisi serta peralatan-peralatan dengan mengutamakan kebutun ABRI.

B. Memproduksi alat perkakas dan komponen lain untuk sektor pertanian dan perkebunan, industri dan sarana angkutan yang dapat mendorong perkembangan bidang usaha industri swasta dan koprasi.

C. Menjalankan usaha perdagangan dalam arti kata seluas-luasnya dalam pemeliharaan alat-alat yang telah diproduksi.

D. Mendirikan dan menjalankan perusahaan yang mempunyai hubungan dengan usaha diatas, baik secara sendiri-sendiri maupun bersama-sama dengan badan-badan lain sepanjang yang dijalankan tidak bertentangan dengan peraturan perundang-undangan yang berlaku dan sesuai dengan Angkatan Darat (TNI-AD).

2.2 Struktur Organisasi

Struktur organisasi yang baik mencerminkan pembagian fungsi dan wewenang dengan jelas antara tiap-tiap bagian dari semua tingkatan manajerial didalamnya. PT. PINDAD (Persero) sebagai suatu BUMN mempunyai tugas pokok memproduksi peralatan kebutuhan HANKAM, dan produk-produk lainnya untuk kebutuhan Pemerintah maupun swasta, melaksanakan alih teknologi, menyiapkan Sumber Daya Manusia yang berkualitas serta melakukan perdagangan dalam arti yang seluas-luasnya didalam maupun diluar negeri.

Bentuk susunan organisasi PT. PINDAD (Persero) Bandung terdiri : Direksi, unit-unit pusat dan unit-unit usaha. Strata jabatan dalam organisasi dibedakan atas 4 strata jabatan tingkat pimpinan dan 1 strata jabatan tingkat Pelaksanaan , karena sebutan dan jenis nya akan diatur tersendiri. Dimana strata jabatan organisasi PT. Pindad (Persero) Bandung, dipimpin oleh :

1. Direksi, yang dimana terdapat beberapa Direksi dalam PT. PINDAD (Persero), diantaranya :

a. Direktur Utama (Dirut),

b. Direktur Perencanaan dan Pengembangan (Dirrenbang), c. Direktur Produk Sistem Senjata (Dirprodsista),

d. Direkur Produk Manufaktur (Dirman),

e. Direktur Administrasi dan Keuangan (Dirminku),

2. Staf Pembantu Pimpinan Teras yang berada di Unit-Unit Pusat. masing-masing pejabat teras yang ada di unit pusat adalah :

c. Kepala Pusat Pengamanan (Ka Puspam), d. Kepala Pusat Quality Assurance,

e. Deputi Direktur Perencanaan dan Pengembangan dibidang Pengembangan Usaha (Dedirrenbang),

f. Deputi Direktur Perencanaan dan Pengembangan bidang Pengembangan Sumber Daya (Dedirrenbang bid Bang S.D.),

g. Deputi Direktur Produk Sistem Senjata bidang Penelitian dan Pengembangan (Dedirprodukmil bid Litbang),

h. Deputi Direktur Produk Militer bidang Pemasaran dan Penjualan (Dedirprodukmil bid P & P),

i. Deputi Direktur Produkkomersial bidang Pemasaran (Dedirprodukkom bid Pasar),

j. Deputi Direktur Administrasi dan Keuangan bidang Administrasi (Dedirminku bid Administrasi),

k. Deputi Direktur Administrasi dan Keuangan bidang Keuangan (Dedirminku bid Ku),

3. Staf Pembantu Pimpinan Teras yang berada di Unit-unit Usaha, diantaranya : a. Kepala Divisi Munisi (Kadivmu),

b. Kepala Divisi Senjata (Kadivjat),

c. Kepala Divisi Mesin Industri dan Jasa (Kadiv. MI & Jasa), d. Kepala Divisi Tempa dan Cor (Kadiv TC),

e. Kepala Divisi Rekayasa Industri (Kadivrekin),

2.3 Deskripsi Jabatan

Setiap jabatan, memiliki peranan dan tanggung jawab masing-masing. Dimana strata jabatan organisasi PT. PINDAD(Persero) Bandung, dipimpin oleh : A. Direksi, bertugas dan berwenang serta bertanggung jawab untuk :

1. Memimpin dan mengurus perusahaan sesuai dengan tugas pokok sebagaimana terdapat dalam Anggaran Dasar PT. PINDAD (Persero). 2. Menguasai, memelihara, dan mengurus kekayaan perusahaan.

3. Bertanggung jawab atas tindakan nya yang mewakili atau mengikat perusahaan baik di dalam maupun diluar negeri.

4. Memberikan pertanggung-jawabandan segala keterangan tentang jalannya perusahaan berupa laporan kegiatan perusahaan dalam bentuk laporan tahunan , laporan kerja menurut cara dan waktu yang ditetapkan dalam Anggaran Dasar kepada RUPS.

Tugas dan tanggung jawab Direksi secara keseluruhan adalah sebagai berikut : 1. Direktur Utama (Dirut), bertugas dan berwenang serta bertanggung jawab

untuk:

a. Memimpin dan mengendalikan seluruh kegiatan sesuai tugas pokok untuk mencspai maksud dan tujuan perusahaan.

b. Mengambil kebijakan untuk kepentingan perusahaan yang tidak bertentangan dengan ketentuan perundang-undangan serta peraturan yang berlaku.

a. Melakukan kajian, menyusun dan melaksanakan langkah pokok pengembangan usaha (pasar, produk dan kemampuan).

b. Melakukan kajian, menyusun dan atau melaksanakan langkah pokok pengembangan sumber daya perusahaan.

c. Melaporkan semua kegiatan dan hasilnya, serta memberikan saran kepada Direktur Utama.

3. Direktur Produk Sistem Senjata (Dirprodsista), bertugas dan berwenang serta bertanggung jawab untuk:

a. Menyusun potesi pasar untuk produk militer dan merumuskan untuk meraihnya.

b. Melakukan kontak dengan pelanggan dan atau calon pelanggan.

c. Menyusun dan memonitor program penelitian dan pengembangan di lingkungan produk militer.

d. Memonitor pelaksanaan komitmen perusahaan dengan pelanggan.

e. Melaporkan semua kegiatan dan hasilnya, serta memberikan saran kepada Direktur Utama.

4. Direkur Produk Manufaktur (Dirman), bertugas dan berwenang serta bertanggung jawab untuk:

a. Menyusun strategi dan program pemasaran produk komersial. b. Melakukan kontak dengan pelanggan dan atau calon pelanggan. c. Memonitor pelaksanaan komitmen perusahaan dengan pelanggan.

e. Melaporkan semua kegiatan dan hasilnya, serta memberikan saran kepada Direktur Utama.

5. Direktur Administrasi dan Keuangan (Dirminku), bertugas dan berwenang serta bertanggung jawab untuk:

a. Mengelola keuangan perusahaan.

b. Membina hubungan dengan lembaga/instansi yang berkaitan dengan maslah pendanaan dan perpajakan.

c. Melakukan kontak dengan debitur maupun dengan kreditur. d. Mengadministrasikan kegiatan perusahaan.

e. Mengadministrasikan pembinaan personil.

f. Melakukan pembinaan fasilitas dan lingkungan hidup.

g. Melaporkan semua kegiatan dan hasilnya, serta memberikan saran kepada Direktur Utama.

B. Staf Pembantu Pimpinan Teras yang berada di Unit-Unit Pusat, bertugas dan berwenang serta bertanggung jawab untuk:

1. Merencanakan dan melaksanakan pengamanan personil, berita, material, dan produksi serta instalasi.

2. Mengembangkan system pengamanan perusahaan.

3. Melaporkan semua kegiatan dan hasilnya kepada Direktur Utama.

Tugas dan tanggungjawab masing-masing pejabat teras yang ada di unit pusat adalah :

a. Menyusun program kerja pemeriksaan tahunan.

b. Melaksanakan pemeriksaan keuangan dan operasional dan pemeriksaan khusus berdasarkan perundang-undangan, peraturan norma dan ketentuan-ketentuan yang berlaku.

c. Membuat laporan hasil pemeriksaan.

d. Memberikan saran dan usul dalam rangka penyelesaian hambatan dan perbaikan system pengendalian manajemen.

e. Sebagai counter part dalam pelaksanaan eksternal audit.

f. Melaporkan semua kegiatan dan hasilnya, serta memberikan saran kepada Direktur Utama.

2. Kepala Sekretariat Perusahaan (Ka Setper), bertugas dan berwenang serta bertanggung jawab untuk:

a. Melaksanakan pengurusan yang berkaitan dengan asuransi klaim dan bantuan masalah hukum.

b. Mengelola rumah tangga kantor pusat. c. Mengelola kesekretariatan kantor pusat.

d. Melaksanakan kegiatan hubungan masyarakat dan protokoler.

e. Menginformasikan peraturan-peraturan pemerintah dan menyelaraskan peraturan perusahaan terhadap peraturan-peraturan yang berlaku secara umum yang terkait dengan perusahaan.

f. Memonitor opini public serta meningkatkan citra positif perusahaan. g. Melaporkan semua kegiatan dan hasilnya, serta memberikan saran

3. Kepala Pusat Pengamanan (Ka Puspam), bertugas dan berwenang serta bertanggung jawab untuk:

a. Merencanakan dan melaksanakan pengamanan personil dan berita pengamanan material dan produksi serta pengamanan instansi.

b. Membina hubungan dengan instasnsi terkait dalam bidang pengamanan perusahaan.

c. Mengembangkan system pengamanan perusahaan

d. Melaporkan semua kegiatan dan hasilnya, serta memberikan saran kepada Direktur Utama.

4. Kepala Pusat Quality Assurance, bertugas dan berwenang serta bertanggung jawab untuk:

a. Menyusun program kerja pemeriksaan dan sertifikasi tahunan.

b. Membentuk tim pemeriksaan dan sertifikasi produk dam system manajemen.

c. Melaksanakan pemeriksaan mutu produk dan system manajemen secara berkala.

d. Melaksanakan sertifikasi produk baru hasil pengembangan. e. Melaksanakan pelayanan kalibrasi internal perusahaan.

f. Membuat laporan hasil pemeriksaan dan sertifikasi produk dan system manajemen.

g. Memberikan saran dan usul dalam rangka penyelesaian hambatan dan perbaikan mutu produk dan system manajemen.

i. Melaporkan semua kegiatan dan hasilnya, serta memberikan saran kepada Direktur Utama.

5. Deputi Direktur Perencanaan dan Pengembangan dibidang Pengembangan Usaha (Dedirrenbang), bertugas dan berwenang serta bertanggung jawab untuk:

a. Melakukan kajian atas dinamika pasar serta menyusun dan atau melaksanakan langkah pokok pengembangan usaha.

b. Mengkordinasikan dan memfasilitasi proses penyusunan Rencana Jangka Panjang (RJP), Rencana Kerja dan Anggaran (RKAP), serta mendokumentasikannya.

c. Mengevaluasi Rencana Jangka Panjang (RJP) tahunan (rolling). d. Menyelenggarakan hubungan kerja sama usaha.

e. Membina keberadaan dan pengembangan anak perusahaan. f. Membina pelaksanaan program kemitraan dan bina lingkungan. g. Membina serta mendukung terselenggaranya kegiatan proyek-proyek. h. Menyelenggarakan RUPS pengesahaan RJP dan RKAP.

i. Melaporkan semua kegiatan dan hasilnya, serta memberikan saran kepada Direktur Utama.

6. Deputi Direktur Perencanaan dan Pengembangan bidang Pengembangan Sumber Daya (Dedirrenbang bid Bang S.D.), bertugas dan berwenang serta bertanggung jawab untuk:

b. Melakukan evaluasi dan penyesuaian organisasi dan system sesuai tuntutan internal maupun eksternal.

c. Menyusun system informasi manajemen.

d. Melakuakn pengukuran kinerja dan produktivitas perusahaan. e. Melakukan pengembangan kemampuan perusahaan.

f. Melakukan pembinaan system mutu dan pemeliharaan sertifikasi ISO. g. Melakukan pengkajian studi kelayakan.

h. Melaporkan semua kegiatan dan hasilnya, serta memberikan saran kepada Direktur Utama.

7. Deputi Direktur Produk Sistem Senjata bidang Penelitian dan Pengembangan (Dedirprodukmil bid Litbang), bertugas dan berwenang serta bertanggung jawab untuk:

a. Membuat rancangan produk baru. b. Membuat prototype poduk baru.

c. Membuat rencana kegiatan penelitian produk militer.

d. Melakukan kordinasi dengan pihak luar dalam hal penelitian. e. Menyelenggarakan kegiatan sertifikasi tipe.

f. Melaporkan semua kegiatan dan hasilnya, serta memberikan saran kepada Direktur Produk Militer.

8. Deputi Direktur Produk Militer bidang Pemasaran dan Penjualan (Dedirprodukmil bid P & P), bertugas dan berwenang serta bertanggung jawab untuk:

b. Membuat rencana strategi pemasaran produk militer. c. Menyusun potensi pasar dan menetapkan target penjualan. d. Melaksanakan kegiatan pemasaran dan penjualan.

e. Membuat kontrak penjualan.

f. Membuat dan memonitor pelaksanaan dan jadwal pengiriman. g. Melakukan kegiatan pelayanan purna jual.

h. Melakukan pengukuran kepuasan pelanggan. i. Membina pelanggan dan calon pelanggan.

j. Melaporkan semua kegiatan dan hasilnya, serta memberikan saran kepada Direktur Produk Militer.

9. Deputi Direktur Produkkomersial bidang Pemasaran (Dedirprodukkom bid Pasar), bertugas dan berwenang serta bertanggung jawab untuk:

a. Melakukan riset pasar.

b. Membuat rencana strategi pemasaran. c. Melakukan ekstensifikasi pasar.

d. Melaporkan semua kegiatan dan hasilnya, serta memberikan saran kepada Direktur Produk Komersial.

10.Deputi Direktur Administrasi dan Keuangan bidang Administrasi (Dedirminku bid Administrasi), bertugas dan berwenang serta bertanggung jawab untuk:

c. Melakukan perencanaan serta pengadaan material dan investasi untuk lingkungan kantor pusat.

d. Melakukan pengelolaan aset.

e. Melakukan pemeliharaan sarana dan prasarana. f. Membuat rencana induk pembangunan.

g. Memelihara kebersihan, pengelolaan sampah dan limbah industri. h. Membina perusahaan berwawasan lingkungan.

i. Melaporkan semua kegiatan dan hasilnya, serta memberikan saran kepada Direktur Administrasi dan Keuangan.

11.Deputi Direktur Administrasi dan Keuangan bidang Keuangan (Dedirminku bid Ku), bertugas dan berwenang serta bertanggung jawab untuk:

a. Merencanakan dan mengendalikan anggaran perusahaan. b. Mengupayakan tersedianya dana.

c. Menjaga likuiditas keuangan perusahaan. d. Melakukan analisa biaya dan keuangan.

e. Melakukan kegiatan akuntansi dan perpajakan.

f. Membuat laporan berkala yang menyangkut segala kegiatan keuangan perusahaan.

g. Memonitor kinerja perusahaan dan mendokumentasikannya ke dalam laporan manajemen bulanan, triwulan, dan tahunan serta jenis laporan lain sesuai kebutuhan.

j. Melaporkan semua kegiatan dan hasilnya, serta memberikan saran kepada Direktur Administrasi dan Keuangan.

C. Staf Pembantu Pimpinan Teras yang berada di Unit-unit Usaha, bertugas dan berwenang serta bertanggung jawab untuk:

1. Melaksanakan intensifikasi kebijakan operasional omset penjualan. 2. Memproduksi barang yang sesuai dengan QCD.

3. Memproduksi barang baru dan memproduksi varian.

4. Melaporkan semua kegiatan dan hasilnya kepada Direktur Utama.

Tugas dan tanggungjawab masing-masing pejabat teras yang ada di unit usaha adalah :

1) Kepala Divisi Munisi (Kadivmu) dan Kepala Divisi Senjata (Kadivjat), bertugas dan berwenang serta bertanggung jawab untuk:

a. Melaksanakan kegiatan produksi.

b. Melaksanakan pengelolaan sumber daya dan potensi divisi.

c. Menyusun serta melaksanakan program pengembangan produk dan program lain yang ditetapkan perusahaan.

d. Melaksanakan kegiatan territorial dalam rangka pengamanan (khusus Kadivmu).

e. Melaporkan semua kegiatan dan hasilnya kepada Direktur Militer.

2) Kepala Divisi Mesin Industri dan Jasa (Kadiv. MI & Jasa), Kepala Divisi Tempa dan Cor (Kadiv TC), dan Kepala Divisi Rekayasa Industri (Kadivrekin), bertugas dan berwenang serta bertanggung jawab untuk:

b. Merencanakan dan melaksanakan penjualan.

c. Merencanakan dan melaksanakan kegiatan produksi. d. Melaksanakan pengelolaan sumber daya dan potensi divis.

e. Menyusun serta melaksanakan program penelitian dan pengembangan produk dan program lain yang ditetapkan perusahaan.

f. Melakukan pengukuran kepuasan pelanggan.

g. Melaporkan semua kegiatan dan hasilnya kepada Direktur Produk Komersial.

3) Kepala Unit Pengembangan Fungsi Khusus (Ka. Unit Bang KFK), bertugas dan berwenang serta bertanggung jawab untuk:

a. Membuat roadmap nueprint penguasaan teknologi.

b. Menentukan produk sebagai sarana penguasaan teknologi. c. Mengelola sumber daya dan potensi unit Bang KFK.

d. Melaksanakan kegiatan rancang bangun, pemasaran dan penjualan.

e. Melaporkan semua kegiatan dan hasilnya kepada Direktur Produk Komersial.

Adapun struktur organisasi secara keseluruhan dan struktur organisasi khususnya dibagian Satuaan Pengawasan Intern (SPI) dapat dilihat dengan jelas pada lampiran.

Kegiatan usaha di bidang manufaktur berbagai produk militer dan komersial membentuk kegiatan inti perusahaan, pabrik dan kantor yang berlokasi di Bandung dan Turen, Malang serta kantor pemasaran di Jakarta, mendukung keberhasilan bisnis kedua kelompok produk yang disebutkan diatas.

Empat divisi di Bandung menjalankan kegiatan usaha untuk produk komersial, Divisi mekanikal yang memproduksi peralatan kapal dan rem udara serta industry mesin, Divisi listrik memproduksimotor listrik dan peralatan pembangkit, Divisi Tempa dan Cor yang memproduksi komponen palsu dan casting, dan Rekayasa Industri dan Servis Divisi yang memproduksi peralatan pabrik dan menyediakan layanan untuk ereksi pabrik dan pengujian kalibrasi.

Divisi Senjata yang khusus dalam produksi produk militer dengan senjata laras panjang dan pendek juga berlokasi di Bandung. Divisi lainnya di Turen, Malang, memproduksi berbagai jenis dari amunisi dan bahan peledak serta bahan peledak komersial, seperti yang digunakan dalam bidang pertambangan.

B. Maksud, Tujuan, Visi dan Misi PT. PINDAD (Persero) a. Maksud dan tujuan PT. PINDAD (Persero)

Maksud dan tujuaan didirikannya perusahaan ini adalah untuk menyelenggarakan perindustriaan yang mandiri serta mewujudkan atau meningkatkan perekonomian Indonesia yang memproduksi produk militer berupa senjata, amunisi, dan produk komersil berupa motor taxi, scrape, generator, vacuum circuit break (VCB), tempa dan cor.

PT. PINDAD memiliki visi untuk menjadi perusahaan yang sehat dengan bisnis inti yang terintegrasi, fleksibel oprasi dan mandiri secara finansial.

PT. PINDAD untuk melaksanakan kegiatan usaha dibidang manufaktur “alat dan peralatan untuk mendukung otonomi dalam pertahan nasional dan keamanan” serta “alat industri dan peralatan” dengan berorientasi laba untuk pertumbuhan

perusahaan melalui keunggulan teknologi dan efisiensi.

B. Jaminan kualitas

Produk dan kualitas layanan yang memenuhi kebutuhan pelanggan sebanyak berpengaruh pada kesuksessan bisnis perusahaan. Untuk itu, PT. PINDAD (Persero) telah menerapakan sistem manajeman mutu yang mengikuti standar ISO 9001/9002 dan ISO Guide 25.

Untuk menjaga komitmen perusahaan terhadap mutu produk, motto “Tidak ada kompromi untuk kualitas” telah menjadi dasar cara berpikir dan

kinerja dari semua unit oprasional perusahaan.

Konsistensi komitmen manajemen tetap terjaga dengan melakukan peningkatan dan penyesuaian sistem manajemen mutu terpadu. Sehingga produk yang dihasilkan PT. PINDAD (Persero) dapat memenuhi kepuasan pelanggan dan pada akhirnya akan membangun loyalitas pelanggan kepada produk PT. PINDAD (Persero).

Selain memperoleh bisnis baru yang menguntngkan dan kompetitif, pembangunan pada dasarnya adalah usaha untuk menyempurnakan dan atau memperbaiki bisnis yang ada melalui penerapan metode canggih dan teknologi, sehingga bisnis yang kompetitif dengan biaya dan kualitas yang dibutuhkan oleh pasar diperoleh.

Untuk memenuhi permintaan alam dalam rangka survive dan mengembangkan dalam kondisi ekonomi yang tidak stabil, PT. PINDAD (Persero) telah melakukan beberapa upaya reorientasi bisnis dan pembangunansehingga perusahaan dapat merasakan perubahan lingkungan eksternal yang lebih baik.

Untuk menindaklanjuti upaya yang dilakukan pada tahun–tahun sebelumnya, pada tahun 2001 bisnis baru telah dimulai didukung dengan kompetensi yang dimiliki. Usaha-usaha baru ini seharusnya memberikan konstribusi yang cukup untuk perusahaan dalam tahun-tahun mendatang.

D. Environment

Sementara kita meningkatkan kinerja PT. PINDAD (Persero), kami juga menyadari untuk menjaga agar perusahaan seramah mungkin dengan lingkungan alam sekitar kita.

BAB III

PELAKSANAAN KERJA PRAKTEK

3.1 Pelaksanaan Kerja Praktek

Kegiatan yang dapat dilakukan selama kerja praktek adalah mengenai keuangan dan sistem penggajian dan pengupahan karena penulis ditempatkan pada Departemen Akuntansi Keuangan pada kantor pusat PT. PINDAD (Persero).

Dengan adanya kerja praktek ini, penulis dapat mengetahui dan mempelajari tugas-tugas dan fungsi-fungsi dari bagian keuangan pada PT. PINDAD (Persero), sehingga antara bagian satu dengan yang lainnya mempunyai tugas yang berbeda-beda. Namun, walupun demikian mereka mempunyai hubungan keterkaitan yang sangat erat dan saling mempengaruhi.

3.1.1 Pengertian Upah dan Gaji

Pengertian upah dan gaji menurut A. A. Anwar Prabu Mangkunegara dalam bukunya “Manajemen Sumber Daya Manusia Perusahaan” (2002:15) adalah :

“Upah adalah pembayaran berupa uang untuk pelayanan kerja

atau uang yang biasanya dibayarkan kepada pegawai secara berjalan, perhari dan persetengah hari, gaji merupakan uang yang dibayarkan kepada pegawai atas jasa pelayanannya yang diberikan secara bulanan”.

Sedangkan gaji menurut Marihat Tua Efendi Hariandja dalam bukunya “Manajemen Sumber Daya Manusia” (2002:24) adalah :

“Gaji adalah balas jasa dalam bentuk uang yang diterima

pegawai sebagai konsekuensi dari kedudukannya sebagai seorang pegawai yang memberikan sumbangan dalam mencapai tujuan organisasi. Atau dapat juga dikatakan sebagai bayaran tetap yang diterima seseorang dari keanggotaannya dalam sebuah organisasi”

3.1.2 Pengertian Sistem

Dalam suatu sistem akuntansi dapat dikatakan memadai apabila cukup mampu berfungsi sebagai pemberi informasi yang lengkap dan dapat dipercaya. Pengertian Sistem Menurut Mulyadi dalam bukunya “Sistem Akuntansi” (2001:3) adalah :

“Sistem adalah suatu jaringan prosedur yang dibuat menurut

pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan”.

Menurut Cole dalam Baridwan (1999:3), mendefinisikan sistem adalah : “Sistem adalah suatu kerangka dari prosedur-prosedur yang

saling berhubungan yang disusun sesuai dengan suatu skema yang menyeluruh untuk melaksanakan suatu kegiatan atau fungsi perusahaan”.

Sedangkan menurut Widjajanto (2001:1) :

“Sistem adalah sesuatu yang memiliki bagian-bagian yang

saling berinteraksi untuk mencapai tujuan tertentu melalui tiga tahap yaitu input, proses, dan output”.

3.1.3 Fungsi dan Manfaat Sistem

Sistem melaksanakan semua fungsi-fungsi perusahaan seperti pemasaran, keuangan, pembelian, hubungan antara produksi dan lain sebagainya dengan mengubah kebijakan manajemen menjadi suatu tindakan yang nyata.

Ada beberapa manfaat dari sebuah sistem, yaitu :

a. Memberi keseragaman dalam melakukan tindakan, dimana tugas sama atau identik dapat dilaksanakan dengan cara yang sama setiap kali tugas tersebut muncul. Dalam hal ini memungkinkan formulir-formulir, instruksi, operasi-operasi, mesin-mesin, kebiasaan kerja dan kontrol-kontrol yang distandarisasi.

b. Memberi pandangan yang menyeluruh dari situasi dan kondisi yang dihadapi.

c. Mengurangi kemungkinan timbulnya kesalahan dalam melaksanakan pekerjaan.

d. Dapat mengurangi atau bahkan menghilangkan pengambilan yang salah.

e. Dapat mengidentifikasi dan membatasi pekerjaan-pekerjaan yang akan dilakukan.

3.2 Teknik Pelaksanaan Kerja Praktek

Kegiatan yang dapat dilakukan selama Kerja Praktek di PT. PINDAD (Persero), penulis ditempatkan pada Departemen Akuntansi Keuangan. Dengan pengarahan dari beberbagai pihak, mulai dari pembimbing, staf karyawan PT. PINDAD (Persero), maupun dari teman-teman yang sedang Praktek Kerja Lapangan. Dan berikut pekerjaan-pekerjaan yang dapat dilakukan salama Kuliah kerja Praktek :

1) Menginput Bukti Masuk Material (BMM). Langkah-langkah kegiatan ini :

a. Buka program dan kemudian masukan username dan passwordnya. b. Setelah tampilan menu tampak, klik transaksi material dan

kemudaian pilih BMM.

c. Setelah form BMM itu tampil maka mulailah menginput nomor BMM, tanggal BMM, jenis pengadaan, lokasi pengadaan, nama rekanan, dan keterangan jika ada.

d. Masih pada form itu juga input juga kode barang, jumlah dan harga. e. Bila kode barang tidak tersedia, maka masukkan kode barang baru

dengan mengklik terlebih dahulu menutup form transaksi material BMM.

f. Setelah keluar dari form tersebut, selanjutnya klik file, pilih maintenance data, dan pilih material.

h. Apabila kode barang itu langsung muncul nama barang dan semua informasi (setelah langkah a-d) langsung klik tombol simpan. 2) Menginput Bukti Pengeluaran Material (BPM). Langkah-langkah

kegiatan ini :

a. Buka program dan kemudian masukan username dan passwordnya. b. Setelah tampilan menu tampak, klik transaksi material dan

kemudaian pilih BPM.

c. Setelah form BPM itu tampil maka mulailah menginput nomor BPM, tanggal BPM, jenis pengadaan, lokasi pengadaan, nama rekanan, dan keterangan jika ada.

d. Masih pada form itu juga input juga kode barang, jumlah dan nomor rekeningnya.

e. Bila kode barang tidak tersedia, maka masukkan kode barang baru dengan mengklik terlebih dahulu menutup form transaksi material BPM.

f. Setelah keluar dari form tersebut, selanjutnya klik file, pilih maintenance data, dan pilih material.

g. Setelah menginput semua informasi tersebut, klik tombol simpan. h. Apabila kode barang itu langsung muncul nama barang dan semua

informasi (setelah langkah a-d) langsung klik tombol simpan. 3) Membantu mengarsip Bukti Masuk Material dan Bukti Pengeluaran

4) Mengarsipkan Auditing list dan Neraca untuk bulan Juli dan Agustus 2010.

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek

3.3.1 Sistem Informasi Akuntansi Upah dan Gaji Karyawan

Dokumen yang digunakan dalam Sistem Upah dan Gaji PT.PINDAD (Persero) :

a. Dokumen pendukung perubahan gaji

Dokumen yang di keluarkan oleh Direktur Utama adalah surat yang berkaitan dengan kepegawaian. Dukumen tersebut berbentuk Surat keputusan yang dikeluarkan oleh Direksi PT.PINDAD (Persero) dengan nama Surat Keputusan. Surat Keputusan yang berkaitan dengan kepegawaian antara lain : 1) Surat Keputusan Direksi PT.PINDAD (Persero) mengenai

Peraturan Gaji Pegawai.

2) Surat Keputusan Direksi PT.PINDAD (Persero) mengenai Peraturan Tunjangan Jabatan.

3) Surat Keputusan Direksi PT.PINDAD (Persero) mengenai Peraturan Tunjangan Beras.

4) Surat Keputusan Direksi PT.PINDAD (Persero) mengenai Peraturan Tunjangan Lembur.

6) Surat Keputusan Direksi PT.PINDAD (Persero) mengenai Peraturan Tunjangan Transport.

7) Surat Keputusan Direksi PT.PINDAD (Persero) mengenai Peraturan Tunjangan Makan.

8) Surat Keputusan Direksi PT.PINDAD (Persero) mengenai Peraturan Tunjangan Kehadiran.

b. Scrape

Scrape merupakan sistem yang digunakan saat ini yaitu berupa kartu tanda pengenal pegawai yang digunakan untuk perhitungan jam hadir pegawai dengan cara menggesekkan kepada alat elektronik. Dimana alat tersebut akan bekerja secara otomatis dalam perhitungan jam hadir pegawai, karena tiap-tiap kartu tanda pengenal telah memiliki nimor pokok masing-masing pegawai.

Dengan menggunakan sistem ini akan dapat menghindari terjadinya perekaman jam hadir oleh karyawan tidak benar-benar hadir diperusahaan atau biasa disebut Ghost Employee.

c. Daftar Upah dan Gaji

d. Rekapitulasi Daftar Upah dan Rekapitulasi Daftar Gaji

Rekapitulasi Upah dan Gaji adalah ringkasan gaji atau per Direktorat, Asisten Direktur Utama, Pusat, SPI, dan Divisi yang dibuat berdasarkan daftar upah dan gaji. Dokumen ini dibuat untuk kepentingan distribusi biaya tenaga kerja.

e. Surat Pembayaran Upah dan Gaji

Dokumen ini merupakan print-out komputer yang dihasilkan bersamaan dengan pembuatan daftar upah dan gaji atau dalam kegiatan yang terpisah dari pembuatan daftar upah dan gaji. Dokumen ini dibuat sebagai catatan bagi setiap pegawai mengenai rincian upah dan gaji yang diterima pegawai beserta berbagai potongan yang menjadi beban pegawai.

f. Tabungan dan ATM

Uang gaji dan upah saat ini langsung dikirimkan ke rekening masing-masing pegawai melalui Bank yang telah ditentukan pihak perusahaan. Sehingga pegawai harus memiliki rekening tabungan dan ATM pada Bank yang telah ditentukan oleh perusahaan tersebut. Pegawai mendapatkan gaji sesuai dengan ketentuan perusahaan tersebut.

g. Data Transfer Upah dan Gaji

Bank ini dikirimkan ke Bank yang ditunjuk oleh perusahan tersebut dalam bentuk Soft-copy nya saja.

h. Rekapitulasi Pembayaran PPh Pasal 21

Rekapitulasi Pembayaran PPh Pasal 21 adalah semua bukti input yang dikeluarkan oleh Departemen Pajak yang dibuat berdasarkan data yang berasal dari unit ORSIS untuk kemudian dilakukan perhitungan oleh Departemen Pajak yang akhirnya kan menghasilkan Rekapitulasi Pembayaran PPh Pasal 21 yang dikirimkan ke Sub Departemen Jurnal Umum Departemen Akuntansi Keuangan.

i. Slip atau Struk Gaji

Dokumen output ini diberikan oleh Departemen Perbendaharaan kepada setiap unit organisasi yang ada di perusahaan untuk dibagikan kepada karyawan pada tiap masing-masing unit.

j. Bukti Kas Pengeluran

Bukti Kas Pengeluran adalah bukti pengeluaran uang yang dibuat berdasarkan informasi dalam rekapitulasi upah dan gaji. Dokumen ini dikeluarkan oleh Sub Departemen Verifikasi Departemen dan Anggaran.

k. Bukti Kas Penerimaan

Dokumen ini dikeluarkan oleh Sub Departemen Verifikasi Departemen dan Anggaran.

l. Data-data dari tiap Unit

Data-data dari tiap Unit adalah suatu data input yang digunakan dalam perhitungan gaji yang dilakukan oleh perusahaan untuk membuat daftar gaji, rekapitulasi gaji, surat pernyataan gaji, dan sebagainya. Data-data dari tiap Unit ini biasanya meliputi :

1) Kartu Kerja

Berisi tentang jam kerja pegawai diman adat absensi tersebut memberikan informasi berupa berapa jam kerja pegawai yang terbuang. Data absensi pegawai ini juga yang nantinya akan menghasilkan jumlah jam kerja yang terbuang , selanjutnya jam terbuang tersebut digunakan sebagai dasar untuk melakukan potongan terhadap gaji para pegawai . Namun, apabila karyawan tersebut selalu datang tepat waktu makan perbandingan antara daftar kehadirang yang dihasilkan Scrape akan sesuai dengan data absensi dari unit itu sendiri. Apabila pegawai memiliki kehadiran 100% maka akan mendapatkan Tunjangan Kehadiran ini. Tunjangan ini di tentukan besarnya oleh Direktur Utamamelalui Skep-nya. Kartu kerja tersebut memuat informasi mengenai , data sprin lembur dan data shift pegawai.

Data Sprin Lembur berisi tentang berapa jam yang dilakukan oleh pegawai dalam melakukan lemburnya. Apabila telah diketahui jam lembur yang dilakukan oleh pegawai tersebut, maka oleh Sub Departemen Data dan Payroll akan dihitung berdasarkan golongan tunjangan lembur yang dilakukan. tunjangan lembur yang dilakukan oleh PT.PINDAD (Persero) antara lain :

Tunjangan Lembur Terusan

Tunjangan ini diberikan ketika karyawan tersebut bekerja diluar jam kerja normalnya. Tarif yang ditentukan untuk tunjangan ini sebesar Rp. 3.300,00/Jam.

Tunjangan Lembur Hari Libur

Tunjangan lembur ini dihitung ketika karyawan bekerja pada hari libur (Sabtu, Minggu, atau hari libur Nasional). Tarif yang ditetapkan untuk tunjangan ini adalah Rp. 6.600,00/Jam.

Tunjangan Lembur Hari Raya

Tunjangan lembur ini dihitung ketika karyawan bekerja pada hari Raya. Tarif yang ditetapkan untuk tunjangan ini adalah Rp. 9.900,00/Jam.

II.Data Shift Pegawai

tersebut. Data shift pegawai itu sendiri sudah ada tarifnya tersendiri dan sudah ditentukan oleh Dirut melalui Skep-nya. 2) Jumlah Hari Transport

Jumlah hari transport dibuat oleh setiap unit untuk diketahui seberapa jauh karyawan tersebut menempuh perjalanan dari rumah ke lokasi perusahaan, kemudian informasi tersebut dikirimkan ke Sub Departemen Data dan Payroll untuk dilakukan perhitungan berdasarkan rayon atau wilayahnya masing-masing. Tarifnya tersendiri dan sudah ditentukan oleh Dirut melalui Skep-nya.

Berikut tarif tunjangan transport yang diterima karyawan :

Rayon Jarak Radius (x) berikut tambahan tunjangan yang akan diberikan kepada karyawan.

3) Jumlah Hari Makan

Jumlah hari makan didapati dari tiap unit untuk mengetahui berapa hari pegawai tersebut makan, untuk kemudian informasi tersebut dikirimkan ke Sub Departemen Data dan Payroll untuk dilakukan perhitungan biayanya berdasarkan Skep Dirut.

3.3.2 Catatan Akuntansi yang digunakan dalam Sistem Upah dan Gaji PT.PINDAD (Persero)

Catatan yang digunakan oleh PT.PINDAD (Persero), adalah sebagai berikut :

Jurnal Umum

Jurnal umum ini merupakan suatu catatan yang dilakukan untuk mencatat beban atau biaya yang dikeluarkan oleh perusahaan khususnya gaji tersebut untuk dibuat Buku Besarnya, dan dari buku besar tersebut dijadikan acuan untuk membuat laporan keuangan perusahaan.

Kartu Kerja

karyawan. Dengan demikian diharapkan dapat mengetahiu jumlah jam kerja efektif yang digunakan oleh pegawai untuk bekerja.

3.3.3 Unit Organisasi Yang Terkait Dengan Sistem Upah Dan Gaji Pada PT.PINDAD (Persero)

Unit organisasi yang terkait dalam system penggajian pada PT.PINDAD (Persero) adalah sebagai berikut :

1) Sub Departemen Data dan Payroll

Sub Departemen ini berada dibawah control departemen Administrasi dan Pelayanan dan Personil (Depminyanpers).

a. Dokumen yang dihasilkan oleh departemen ini adalah : Data Pegawai.

Daftar Pembayaran Penghasilan.

Surat Pemberhentian Pembayaran dan Surat-surat yang

berkaitan dengan Upah danGaji.

Daftar Akumulasi Iuan Dana Pensiun setiap Pegawai sebagai

peserta Dapen.

b. Aktivitas pokok yang dilakukan oleh Sub Departemen Data dan Payroll adalah:

Menerbitkan SK Pemberhentian Pembayaran (SKPP) bagi

pegawai yang pensiun dan berhenti.

Menghimpun, mengolah dan memelihara data pegawai untuk

keperluan pembinaan pegawai.

Menyelenggarakan pembuatan daftar pembayaran penghasilan

(DPP) bagian pegawai dan honorer/kontrak.

Menyelenggarakan pembuatan gaji berkala pegawai.

Menyelenggarakan administrasi penggajian penggawai yang

berstatus perbantuan.

Melaporkan semua kegiatan dan hasilnya serta memberikan

saran atau usul kepada kadepminpres. 2) Sub Departemen Verifikasi

Sub Departemen ini berada dibawah kontrol Departemen Keuangan dan Anggaran (Depkugar). Oleh karena itu, Sub Departemen Verifikasi harus melaporkan setiap kegiatan atau aktivitasnua kepada Departemen Keuangan dan Anggaran.

a. Dokumen yang dihasilkan oleh Sub DepartemenVerifikasi ini adalah:

Bukti Kas/ Bank Pengeluaran 3 rangkap. Bukti Kas/ Bank Penerimaan 4 rangkap.

b. Aktivitas pokok yang dilakukan oleh Sub Departemen Verifikasi adalah:

Melakukan Verifikasi belanja personil.

Melakukan Verifikasi atas pelaksanaan belanja berdasarkan

Melakukan pengawasan terhadap pelaksanaan uang muka. Membuat bukti Kas/Bank Pengeluaran.

Membuat bukti Kas/Bank Penerimaan.

3) Sub Departemen Kasir

Sub Departemen ini diawasi dan dikontrol oelh Departemen Perbendaharaan (Depbend), sub departemen ini wajib melaporkan segala aktivitasnya yang telah dilakukannya kepada Departemen Perbendaharaan.

a.Dokumen yang dihasilkan oleh Sub Departemen Kasir ini adalah : Tanda Bukti Pembayaran.

Laporan saldo atau dana kas/Bank.

b.Aktivitas pokok yang dilakukan oleh Sub Departemen Kasir adalah : Menerina dan membayarkan uang kepada yang berhak.

Mencatat semua yang diterima dan dibayarkan. Membuat laporan saldo atau dana kas /Bank.

4) Sub Departemen Jurnal Umum

Struktur Organisasi Sub Departemen ini berada dibawah Departemen Akuntansi Keuangan.

a. Dokumen yang dihasilkan oleh Sub Departemen Jurnal Umum ini adalah :

Jurnal ini berupa lembaran yang merupakan ringkasan dari rekap data yang dikirimkan oleh sab departemen data dan payroll.

General Ledger

General Ledger ini didapatkan dari hasil jurnal yang diposting setiap rekeningnya untuk kemudian dibuat laporan keuangannya.

b. Aktivitas pokok yang dilakukan oleh Sub Departemen Jurnal Umum adalah :

Menerina dan Bukti Kas penerimaan dari sub departemen kasir

departemen perbendaharaan.

Mencatat beban divisi dan pusat dan pos-nya masing-masing. Membuat jurmal yang berhubungan dengan aktivitas

penggajian,

Mengup-date General Ledger Payroll dan General Ledger Tax

Payroll. 5) Departemen Pajak

Departemen pajak berada langsung dibawah kontrol dari Dedirminku. Sub Departemen ini wajib melaporkan seluruh aktivitasnya kepada Dedirminku.

a.Dokumen yang dihasilkan oleh Sub Departemen Pajak asalah : Daftar Rekapitulasi PPh Pasal 21.

Mengumpulkan Data dan Dokumen yang berkaitan dengan

PPh Pasal 21.

Melakukan perhitungan PPh Pasal 21 untuk perusahaan dan

pegawai.

Menyimpan data dan dokumen yang telah dihitung pada

Master Data Perpajakan.

Mencetak Daftar Rekapitulasi PPh Pasal 21.

3.3.4 Prosedur Pembayaran Pengupahan dan Penggajian pada PT.PINDAD (Persero)

Sistem pengupahan dan penggajian pada PT.PINDAD (Persero) ini meliputi beberapa prosedur yang harus dijalankan melalui beberapa sub departemen yang dibawahi oleh beberapa departemen yang ada.

3.3.4.2 Prosedur Pembayaran Upah

1. Bagian Pencatat Waktu Hadir (Depum/Roum)

a. Mencatat waktu kerja tiap tenaga kerja langsung dalam hubungannya dengan produk ke dalam kartu jam kerja.

b. Membuat daftar jam kerja (2 lembar) atas dasar kartu jam kerja. c. Mengirimkan daftar jam kerja lembar ke-1 yang dilampiri dengan

kartu jam kerja ke Deminyanpers.

d. Mengarsipkan daftar jam kerja lembar ke-2 menurut nomor urut. 2. Departemen Administrasi Pelayanan Personil

b. Menerima daftar jam kerja yang dilampiri dengan kartu jam hadir pegawai dari bagian pencatat waktu kerja dibawah Divisi (Depum/Roum).

c. Membandingkan jam hadir pegawai dengan jam kerja tenaga kerja langsung.

d. Atas dasar daftar hadir pegawai dan dokumen pendukung yang berakibat pada pengubahan daftar upah (misalnya surat keputusan mengenai jabatan atau tarif upah pegawai dan berbagai surat keputusan lain), membuat daftar upah (2 lembar), rekap daftar upah (2 lembar), dan surat pernyataan upah.

e. Mengirimkan daftar upah (2 lembar), rekap daftar upah (2 lembar), surat pernyataan upah kepada Depakunku untuk diverifikasi.

f. Menerima daftar upah (2 lembar), rekap daftar upah (2 lembar), surat pernyataan upah kepada Depakunku.

g. Mencatat penghasilan pegawaikedalam kartu penghasilan pegawai berdasarkan data dalam daftar upah.

h. Mengirimkan daftar upah (2 lembar), rekap daftar upah (2 lembar), surat pernyataan upah serta kartu penghasilan pegawai kepada Depakunku.

i. Menerima bukti kas keluar lembar ke-2, daftar upah lembar ke-1, dan kartu penghasilan pegawai dari Departemen Perbendaharaan.

k. Mengarsipkan bukti kas keluar lembar ke-2, daftar upah lembar ke-1 menurut tanggal bukti kas keluar.

1. Departemen Akuntansi Keuangan

a. Menerima daftar upah (2 lembar), rekap daftar upah (2 lembar), dan surat pernyataan upah dari Depminyapers.

b. Mengotorisasi daftar upah.

c. Membubuhkan tanda tangan persetujuaan atas dasar daftar upah. d. Mengirimkan daftar upah (2 lembar), ), rekap daftar upah (2 lembar),

dan surat pernyataan upah dari Depminyapers.

e. Menerima daftar upah (2 lembar), rekap daftar upah (2 lembar), dan surat pernyataan upah serta kartu penghasilan pegawai dari Depminyapers.

f. Membuat bukti kas keluar (3 lembar).

g. Mengirimkan bukti kas keluar lembar ke-1 dan ke-3, daftar upah lembar ke-1 dan lembar ke-3, rekap daftar upah lembar ke-2, surat pernyataan upah serta kartu penghasilan pegawai kepada Departemen Perbendaharaan.

h. Mencatat bukti kas keluar lembar ke-2 dalam jurnal umum.

i. Mengirimkan bukti kas keluar lembar ke-2 dan rekap daftar upah lembar ke-1 kepada Depakunku.

k. Mencatat nomor cek pada register bukti kas keluar.

l. Mencatat bukti kas keluar lembar ke-1 ke dalam register cek.

m.Mengarsipkan bukti kas keluar lembar ke-1, daftar upah lembar ke-2 menurut bukti kas keluar.

2. Departemen Perbendaharaan.

a. Menerima bukti kas keluar lembar ke-1 dan ke-3. Daftar upah lembar ke-1 dan ke-2, rekap daftar upah lembar ke-2, surat pernyataan upah dan kartu penghasilan pegawai dari Depakunku. b. Mengisi cek dan meminta tanda tangan atas cek.

c. Menguangkan cek ke bank dan memasukkan uang kkedalam amplop gaji.

d. Memasukkan surat pernyataan upah kedalam amplop upah dan membayar upah pegawai serta memintakan tanda tangan atas kartu penghasilan pegawai.

e. Membubuhkan cap tanda lunas pada bukti kartu dokumen pendukung upah.

f. Mengirimkan bukti kas keluar lembar ke-1, daftar upah lembar ke-1, dan rekap daftar upah lembar ke-2 kepada Depakunku.

g. Mengirimkan bukti kas keluar lembar ke-3, daftar upah lembar ke-2 dan kartu penghasilan pegawai kepada Depminyanpers.

3. Departemen Akuntansi Biaya

b. Mencatat bukti kas keluar kedalam kartu biaya.

c. Mencatat rekap daftarupah kedalam kartu harga pokok produksi. d. Mengarsipkan bukti kas keluar lembar ke-1 menurut urut bukti kas

keluar.

3.3.4.2 Prosedur Pembayaran Gaji

I. Prosedur Penggajian pada Sub Departemen Data dan Payroll Departemen Administrasi dan Pelayanan Personil.

Prosedur yang dilakukan oleh Sub Departemen Data dan Payroll adalah sebagai berikut :

a. Memproses jam kehadiran pegawai berdasarkan kartu ID pegawai yang digesekkan pada sebuah mesin pencatat waktu (Time Recorder Machine) untuk bisa diproses dan disimpan pada Master Data Pegawai.

b. Menerima Dokumen macam-macam Surat Keputusan Direktur utama tentang Kepegawaian dari Dirut.

c. Menerima data pelengkap dari unit-unit kerja lainnya yang berhubungan dengan kepegawaian dan Penggajian.

d. Membuat daftar Gaji , Rekap gaji, Data Transfer Gaji, dan Surta pernyataan berdasarkan dokumen-dokumen input yang telah masuk pada departemen data dan payroll.

f. Mencetak daftar Gaji , Rekap gaji 2 rangkap, Data Transfer Gaji. g. Mengirimkan slip gaji ke sub dept. kasir dept. Perbendaharaan. h. Mengarsipkan daftar gaji berdasarkan nomornya.

i. Mengirimkan rekap gaji ke sub dept. Verifikasi dept. Keuangan dan Anggaran 2 rangkap.

j. Mengirimkan 2 rangkap Data Transfer Gaji ke sub dept. kasir dept. Perbendaharaan.

k. Mengarsipkan Data Transfer Gaji berdasarkan nomornya.

l. Mengirimkan surat pernyataan yang berhubungan dengan penggajian ke sub dept. Jurmanl Umum Departemen Akuntansi Keuangan.

II. Prosedur Penggajian pada Sub Departemen Kasir Departeman Perbendaharaan.

Prosedur yang dilakukan oleh Sub Departemen Kasir adalah sebagai berikut :

a. Menerima slip gaji dari sub dept. data dan Payroll.

b. Menerima surat pembayaran yang berhubungan dengan kepegawaian dari sub dept. data dan payroll.

c. Menerima daftar transfer gaji 2 ragkap dari sub dept. data dan payroll. d. Memvaidasi bukti kas pengeluaran dan bukti kas penerimaan.

f. Mengotorisasi surat pembayaran yang berhubungan dengan penggajian.

g. Menggirimkan data transfer gaji kepada Bank yang telah ditunjuk oleh perusahaan.

h. Mengarsip daftar transfer bank berdasarkan nomornya.

i. Mengirimkan slip gaji kepada unit-unit kerja lainnya untuk kemudian diserahkan secara langsung oleh bendaharawan tiap unit kepada pegawai.

j. Pencairan dana oleh karyawan bisa dilakukan di Bank yang telah ditunjuk oleh perusahaan dengan fasilitas ATM.

k. Mengirimkan tagihan Asuransi Jamsostek, PPh Pasa 21, Iuran Dana Pensiun, dan Iuran Perumahan kepada kepada tiap-tiap bank penerima.

III. Prosedur Penggajian pada sub Departemen Verifikasi Departemen Keuangan dan Anggaran

Prosedur yang dilakukan oleh sub Departemen Verifikasi adalah sebagai berikut :

a. Menerima Rekapitulasi Gaji 2 rangkap dari sub dept. data dan payroll. b. Mengarsipkan rekapitulasi gaji rangkap ke-1 berdasarkan nomornya. c. Memverifikasi rekapitulasi gaji yang diterima dari sub dept. data dan

payroll.

e. Mengirimkan bukti kas penerimaan 4 rangkap dan bukti kas pengeluaran 3 rangkap ke sub dept. kasir dept. perbendaharaan.

IV. Prosedur Penggajian pada sub Departemen Jurnal Umum Departemen Akuntansi Keuangan

Prosedur yang dilakukan oleh sub Departemen Jurnal Umum adalah sebagai berikut :

a. Menerima bukti kas pengeluaran 3 rangkap dan bukti penerimaan kas 4 rangkap dari sub dept. kasir dept. perbendaharaan.

b. Menerima daftar rekepitulasi PPh Pasal 21 dari departemen Pajak. c. Menginput data bukti kas pengeluaran dan bukti kas penerimaan ke

computer.

d. Menginput daftar rekapitulasi PPh Pasal 21 ke komputer. e. Mencatat beban divisi pada kolom beban divisi.

f. Mencatat beban pusat pada kolom beban pusat.

g. Membuat atau meng-update General Ledger Payroll dan General Ledger Tax Payroll.

h. Mencetak laporan General Ledger Payroll dan General Ledger Tax Payroll.

V. Prosedur Penggajian pada Departemen Pajak

Prosedur yang dilakukan oleh sub Departemen Pajak adalah sebagai berikut :

b. Menerima dokumen yang berisi tentang kebijakan, tentang tariff PPh Pasal 21 dari pemerintah.

c. Menghitung PPh Pasal 21 untuk setiap individu dan Badan yang dibayarkan oleh perusahaan.

d. Menyimpan dokumen hasil perhitungan pajak tersebut kedalam Master Data Perpajakan.

e. Mencetak Daftar Rekapitulasi PPh Pasal 21.

53 4.1 Kesimpulan

Setelah penulis melaksanakan Praktek yang dilaksanakan di PT.PINDAD (Persero) dari tanggal 28 Juli 2010 sampai dengan 28 Agustus 2010, maka penulis menarik kesimpulan sebagai berikut:

1. Penerapan sistem informasi akuntansi yang dilakukan oleh PT.PINDAD (Persero) telah terkomputerisasi dan terorganisir dengan baik. Karena dengan menggunakan sistem yang terkomputerisasi, maka akan meminimalisir sebuah kesalahan yang terjadi.

2. Jurnal umum merupakan catatan akuntansi yang digunakan oleh PT.PINDAD (Persero) dalam sistem pengupahan dan penggajian. Jurnal umum berperan dalam mencatat beban yang dikeluarkan oleh perusahaan lalu diposting ke buku besar atau General Ledger yang kemudian akan menjadi acuan untuk membuat laporan keuangan. Selain jurnal umum, kartu kerja pun merupakan catatan yang menjadi acuan dalam pengupahan dan penggajian, karena kartu kerja mempunyai fungsi untuk mencatat jumlah jam kerja efektif yang digunakan oleh pegawai, yang kemudian akan dijadikan dasar dalam peerhitungan upah dan gaji.

sub departemen nya. Dalam hal ini, terdapat lima sub departemen yang terkait, diantaranya :

a. Sub Departemen Data dan Payroll. b. Sub Departemen Verifikasi. c. Sub Departemen Kasir.

d. Sub Departemen Jurnal Umum. e. Departemen Pajak.

4. Dalam prosedur pembayaran upah dan gaji yang berperan adalah bagian pencatat waktu, yang kemudian dilanjutkan ke setiap departemen. Di departemen-departemen itulah terjadi prosedur dalam pembayaran upah dan gaji.

4.2 Saran

Setelah melakukan kerja praktek di PT.PINDAD (Persero), ada beberapa point yang dapat menjadi saran dan masukan, diantaranya :

1. Pembuatan sebuah aplikasi atau program yang lebih memudahkan dalam menjalankan sebuah sistem akan lebih mengefisienkan pekerjaan dalam menjalankan sistem informasi akuntansi dalam pengupahan dan penggajian. 2. Untuk mengoptimalkan dalam penyajian pencatatan akuntansi, sebaiknya

3. Untuk unit-unit organisasi yang terkait dalam pengupahan dan penggajian, dapat dengan pengembangan SDM seperti pelatihan-pelatihan yang diselenggarakan oleh perusahaan.

Laporan Kerja Praktek

Diajukan untuk memenuhi salah satu syarat dalam menempuh Jenjang Diploma-III

Program Studi Akuntansi

Oleh:

Mia Pici Doris

21308008

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iv

DAFTAR LAMPIRAN v

BAB I PENDAHULUAN 1.1 Latar Belakang Kerja Praktek ………. 1

1.2 Tujuan Kerja Praktek ……….. 3

1.3 Kegunaan Kerja Praktek ………. 4

1.4 Lokasi dan Waktu Kerja Praktek ………. 5

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah Singkat PT.PINDAD (Persero) ……….. 6

2.2 Struktur Organisasi ………. 8

2.3 Deskripsi Jabatan ...………. 12

2.4 Aspek Kegiatan Perusahaan ………... 22

BAB III PELAKSANAAN KULIAH KERJA PRAKTEK 3.1 Pelaksanaan Kerja Praktek ………... 23

3.1.1 Pengertian Upah dan Gaji ...…... 23

3.1.2 Pengertian Sistem ...……….. 24

3.1.3 Fungsi dan Manfaat Sistem …...………. 25

3.2 Teknis Pelaksanaan Kerja Praktek ... 26

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek ... 28

3.3.1 Sistem Informasi Upah dan Gaji Karyawan …………. 28

v

PT.PINDAD (Persero) ... 40

3.3.4.1Prosedur Pembayaran Upah ... 40

3.3.4.2Prosedur Pembayaran Gaji ... 44

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan ……… 49

4.2 Saran ……….. 51

DAFTAR PUSTAKA 52

LAMPIRAN-LAMPIRAN 53

vi

Lampiran 2 : Daftar Kehadiran Mahasiswa ... 2

Lampiran 3 : Surat Keterangan Hasil Kerja Praktek Dari Dosen Pembimbing ... 3

Lampiran 4 : Surat Keterangan Hasil Kerja Praktek Dari Perusahaan ... 4

Lampiran 5 : Surat Permohonan Kerja Praktek ... 5

Lampiran 6 : Surat Kelakuaan Baik untuk Kerja Praktek ... 6

Lampiran 7 : Kartu Identitas Kerja Praktek di Perusahaan ... 7

Lampiran 8 : Kartu Identitas Karyawan Perusahaan ... 8

Lampiran 9 : Form Absensi Pegawai ... 9

Lampiran 10 : Surat Izin Keluar Komplek ... 10

Lampiran 11 : Bukti Pembayaran Gaji ... 11

Lampiran 12 : Daftar Rekap ... 12

Lampiran 13 : Daftar Rekapitulasi PPh 21 ... 13

Lampiran 14 : Kartu Kerja ... 14

Lampiran 15 : Payroll Process ... 15

Lampiran 16 : Payroll Process ... 16

Lampiran 17 : Payroll Process ... 17

Lampiran 18 : Flowchart Sistem Perusahaan ... 18

Lampiran 19 : Flowchart Sistem Pengupahan (1) ... 19

vii

56

Sumber Daya Manusia Perusahaan. Penerbit Rosda.

George H. Bodnar. 2002. Sistem Informasi Akuntansi. Buku Satu. Penerbit Salemba Empat.

Marihat Tua Efendi Hariandja. 2002. Manajemen Sumber Daya Manusia. Penerbit Rosda.

Mulyadi. 2002. Sistem Akuntansi. Edisi Ketiga. Penerbit Bagian Penerbitan STIE YKPN.

1. Data Pribadi

Nama : Mia Pici Doris

NIM : 21308008

Tempat, Tanggal Lahir : Bandung, 18 November 1990 Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Jl. Kopo Cirangrang No.503 Bandung

2. Data Pendidikan

SD : Tahun 2002 Lulusan SDN 03 Cirangrang

SMP : Tahun 2005 Lulusan SMPN 21 Bandung

SMA : Tahun 2008 Lulusan SMAN 6 Bandung

i

Puji dan syukur penulis panjatkan kepada Dzat Yang Maha Menggenggam setiap hal yang ada di muka bumi ini, Allah SWT. Karena atas rahmat dan izin-Nyalah penulis dapat menyelesaikan laporan kerja praktek ini. Dan tak lupa semoga shalawat serta salam semoga selalu tercurah kepada Rasulullah, sang pembawa risalah kebenaran, kepada keluarganya, para sahabatnya dan kepada umatnya hingga akhir zaman.

Atas izin-Nya pula akhirnya penulis dapat menyelesaikan Laporan Kerja Praktek ini dengan judul “PELAKSANAAN SISTEM INFORMASI AKUNTANSI UPAH DAN GAJI PADA PT. PINDAD (PERSERO)

BANDUNG “. Laporan Kuliah Kerja Praktek ini disusun untuk memenuhi salah

satu syarat dalam menempuh program Diploma-III.

Dalam kesempatan ini, penulis ingin mengucapkan banyak terimakasih atas dukungan dan bantuanya kepada banyak pihak hingga laporan ini dapat diselesaikan. Penulis mengucapkan terima kasih kepada:

1. Ir. Eddy Suryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia;

2. Prof. Dr. Hj. Ria Ratna Ariawati, M.Si.,Ak, selaku Pembantu Rektor I Universitas Komputer Indonesia;