1 BAB I PENDAHULUAN

1.1Latar Belakang

Keberhasilan suatu bangsa dalam pembangunan nasional sangat ditentukan oleh kemampuan bangsa untuk dapat memajukan kesejahteraan masyarakat maka diperlukan dana untuk pembiayaan pembangunan guna mencapai tujuan yang diinginkan.

Usaha untuk mencapai tujuan tersebut salah satunya adalah melalui pajak. Pajak merupakan sumber penerimaan pendapatan yang dapat memberikan peranan dan sumbangan yang berarti melalui penyediaan sumber dana bagi pembiayaan pengeluaran-pengeluaran pemerintah.

Salah satu sumber dana berupa pajak yang dimaksud adalah Pajak Bumi dan Bangunan (PBB). Pajak Bumi dan Bangunan dapat dimanfaatkan untuk berbagai fungsi penentuan kebijakan yang terkait dengan bumi dan bangunan. Meskipun penerimaan Pajak Bumi dan Banguna memberikan kontribusi terhadap penerimaan pajak yang relatif kecil, namun Pajak Bumi dan Bangunan merupakan sumber penerimaan yang sangat potensial bagi daerah. Sebagai salah satu pajak langsung, Pajak Bumi dan Bangunan merupakan pajak pusat karena obyeknya di daerah, maka daerah mendapat bagian yang besar.

2

menuju tertib administrasi serta mampu meningkatkan partisipasi masyarakat dalam pembiayaan pembangunan. Untuk menaikkan penerimaan pajak perlu dilakukan penyempurnaan aparatur pajak dengan memberlakukan komputerisasi, peningkatan mutu pegawainya dan penggunaan system pemungutan pajak yang sesuai peraturan perundang-undangan yang berlaku.

Di Indonesia, ada bermacam-macam jenis pengenaan pajak. Pajak yang digali oleh pemerintah antaralain adalah Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Bumi dan Bangunan. Sistem pemungutan yang digunakan saat ini adalah Self Assessment System dimana Wajib Pajak diberi kesempatan untuk melaporkan, menghitung dan melaksanakan pembayaran pajak yang terutang sesuai dengan peraturan yang berlaku.

3

Bank yang Online di seluruh Indonesia. Kebijakan-kebijakan diatas diberlakukan oleh pemerintah melalui Direktorat Jendral Pajak (DJP) sebagai instansi yang berwenang mengurus masalah pajak dengan tujuan mempermudah Wajib Pajak PBB melaksanakan kewajibannya dibidang perpajakan sehingga kepatuhan dan kesadaran Wajib Pajak yang selama ini belum sepenuhnya berjalan dengan baik dapat di minimalisir dengan segala kemudahan yang diberikan. Sehingga target penerimaan negara yang berasal dari pajak, khususnya Pajak Bumi dan Bangunan (PBB) tercapai dengan maksimal.

Menurut Undang-Undang Nomor. 12 Tahun 1985 sebagaimana diubah dengan Undang-Undang Nomor. 12 Tahun 1994 tentang Pajak Bumi dan Bangunan, disebutkan bahwa hasil penerimaan pajak merupakan penerimaan negara yang dibagi antara pemerintah pusat dengan pemerintah daerah dengan imbangan pembagian sekurang-kurangnya 90% untuk Pemerintah Daerah Tingkat I dan Pemerintah Daerah Tingkat II dan sisanya untuk Pemerintah Pusat. Bagi pemerintah daerah, hasil penerimaan PBB ini merupakan Pendapatan Asli Daerah yang harus dicantumkan dalam Anggaran Pendapatan Belanja Daerah (APBD) dan penggunaan harus diselaraskan dengan pembangunan nasional.

4 1.2 Maksud Dan Tujuan Kerja Praktek

Maksud dari kerja praktek ini adalah untuk mengetahui dan menjelaskan tentang bagaimana Prosedur Penerimaan Pajak Bumi dan Bangunan pada Kantor Pelayanan Pajak Pratama Subang. Dan tujuan dari kerja praktek ini adalah sebagai berikut :

1. Untuk mengetahui Prosedur Penerimaan Pajak Bumi dan Bangunan pada Kantor Pelayanan Pajak Pratama Subang.

2. Untuk mengetahui masalah-masalah yang berhubungan dengan Prosedur Penerimaan Pajak Bumi dan Bangunan pada Kantor Pelayanan Pajak Pratama Subang.

3. Untuk mengetahui upaya mengatasi hambatan yang berhubungan dengan Prosedur Penerimaan Pajak Bumi dan Bangunan pada Kantor Pelayanan Pajak Pratama Subang.

1.3 Kegunaan Kerja Praktek

Kegunaan kerja praktek ini adalah sebagai berikut : 1. Bagi penulis

5 2. Bagi Instansi

Sebagai salah satu informasi bagi manajemen perusahaan dalam menilai kondisi perusahaan untuk digunakan sebagai pedoman dalam pengambilan keputusan manajemen dimasa yang akan datang tentang Prosedur Penerimaan Pajak Bumi dan Bangunan pada Kantor Pelayanan Pajak Pratama Subang. 3. Bagi Pihak Lain

Sebagai bahan referensi khususnya untuk mengkaji masalah-masalah yang berkaitan dengan masalah yang diangkat dalam penelitian ini yaitu mengenai Prosedur Penerimaan Pajak Bumi dan Bangunan.

1.4 Metode Kerja Praktek

Metode kuliah kerja praktek yang dilaksanakan penulis dalam penulisan laporan kerja praktek pada Kantor Pelayanan Pajak Pratama Subang adalah Block Release yaitu metode pelaksanaan kuliah kerja praktek dalam satu periode tertentu.

Menurut Sugiono dalam bukunya yang berjudul Metode Penelitian Bisnis, menyatakan bahwa :

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu.”

6

oleh penalaran manusia. Empiris berarti cara-cara yang dilakukan itu dapat diamati oleh indera manusia, sehingga orang lain dapat mengamati dan mengetahui cara-cara yang digunakan. Sedangkan sistematis artinya proses yang digunakan dalam penelitian itu menggunakan langkah-langkah yang bersifat logis. Metode yang digunakan penulis selain metode block release, penulis juga menggunakan metode penelitian deskriptif, yaitu suatu cara penelitian dengan menggambarkan atau menguraikan secara jelas mengenai objek yang diteliti.

Menurut Sugiyono dalam bukunya yang berjudul Metode Penelitian Bisnis, menyatakan bahwa :

“Metode penelitian deskriptif adalah penelitian yang dilakukan untuk

mengetahui nilai variable mandiri, baik satu variable atau lebih (independen) tanpa membuat perbandingan atau menghubungkan dengan variable yang lain.”

(2002:11) Adapun teknik pengumpulan data yang diperoleh penulis adalah sebagai berikut:

1. Studi Lapangan

Merupakan suatu metode pengumpulan data dengan melakukan pengamatan langsung terhadap objek penelitian. Dalam hal ini penulis menggunakan cara sebagai berikut:

a. Observasi

7 b. Wawancara

Wawancara yaitu suatu metode pengumpulan data dengan melakukan tanya jawab secara lisan terhadap hal-hal yang penting dengan materi penyusunan laporan kerja praktek ini.

2. Studi Pustaka

Merupakan suatu metode pengumpulan data yang digunakan untuk memperoleh data secara teoritis dengan mempelajari buku-buku, buku referensi yang berkaitan dengan pembahasan kerja praktek dan catatan kuliah.

1.5 Lokasi dan Waktu Kerja Praktek

Lokasi Kerja Praktek ini dilaksanakan di Kantor Pelayanan Pajak Pratama Subang yang beralamat di Jl. U.Sutaatmaja No. 72 Subang 41255.

Waktu Kerja Praktek ini dilaksanakan selama satu bulan dari tanggal 04 Agustus 2010. Jam kerja praktek dimulai dari hari Senin sampai dengan hari Jumat pukul 08.00 sampai dengan 17.00.

Adapun rincian waktu pelaksanaan Kerja Praktek yang dilaksanakan oleh penulis adalah sebagai berikut:

Senin – Kamis masuk pukul 08.00 s/d 17.00, waktu istirahat pukul 12.00 s/d

13.00.

Jumat masuk pukul 08.00 s/d 17.00, waktu istirahat pukul 12.00 s/d 13.30.

8

Senin – Kamis masuk pukul 08.00 s/d 16.00, waktu istirahat pukul 12.00 s/d

13.00.

Jumat masuk pukul 08.00 s/d 16.00, waktu istirahat pukul 12.00 s/d 13.30.

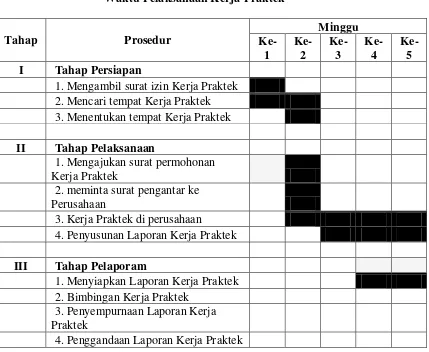

Tabel 1.1

1. Mengajukan surat permohonan

Kerja Praktek

2. meminta surat pengantar ke

Perusahaan

3. Penyempurnaan Laporan Kerja

Praktek

9 BAB II

GAMBARAN UMUM PERUSAHAAN

1.1 Sejarah Singkat Kantor Pelayanan Pajak Pratama Subang

Kantor Pelayanan Pajak Pratama Subang dibentuk berdasarkan Peraturan Menteri Keuangan Nomor 55/PMK.01/2007 tentang Perubahan Atas Peraturan Menteri Keuangan Nomor 132/PMK.01/2006 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak tanggal 31 Mei 2007 dan Surat Edaran Direktur Jenderal Pajak Nomor SE-19/PJ/2007 tanggal 13 April 2007 tentang Persiapan Penerapan Sistem Administrasi Perpajakan Modern Pada Kantor Wilayah DJP dan Pembentukan Kantor Pelayanan Pajak Pratama di seluruh Indonesia Tahun 2007-2008, telah ditetapkan menjadi wilayah kerja Kantor Pelayanan Pajak Pratama Subang yang diterapkan pada akhir Agustus. KPP Pratama Subang merupakan unit operasional dari Kantor Wilayah DJP Jawa Barat II Bekasi.

KPP Pratama Subang mempunyai tugas : melaksanakan pelayanan, pengawasan administrasi dan pemeriksaan sederhana terhadap Wajib Pajak PPh, PPN & PPn BM dan Pajak Tidak Langsung Lainnya serta PBB dan BPHTB, serta mempunyai fungsi sebagai berikut :

1. Pengumpulan dan pengolahan data, penyajian informasi perpajakan, pengamatan potensi perpajakan dan pengembangan jumlah Wajib Pajak 2. Penelitian dan penatausahaan Surat Pemberitahuan Tahunan, Surat

10

3. Pengawasan pembayaran masa terhadap Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan Barang Mewah dan Pajak Tidak Langsung Lainnya

4. Penata usahaan piutang pajak, penerimaan, penagihan, penyelesaian keberatan, pengajuan banding dan penyelesaian restitusi

5. Pemeriksaan sederhana dan penerapan sanksi perpajakan 6. Penerbitan surat ketetapan pajak

7. Pembetulan surat ketetapan pajak 8. Pengurangan sanksi pajak

9. Penyuluhan dan konsultasi perpajakan

10.Pelaksanaan administrasi Kantor Pelayanan Pajak

Kantor Pelayanan Pajak Pratama Subang sebagai kantor unit operasional dari Kantor Wilayah DJP Jawa Barat II Bekasi Propinsi Jawa Barat mempunyai peran sebagai penghimpun dana untuk menunjang rencana penerimaan yang dibebankan kepada Kantor Wilayah DJP Jawa Barat II Bekasi Propinsi Jawa Barat.

Adapun sumber daya untuk menunjang rencana penerimaan tersebut adalah :

A. Luas Wilayah

11 1. Kecamatan Sagalaherang

2. Kecamatan Serang Panjang 3. Kecamatan Jalancagak 4. Kecamatan Ciater 5. Kecamatan Cisalak 6. Kecamatan Kasomalang 7. Kecamatan Tanjungsiang 8. Kecamatan Subang 9. Kecamatan Cijambe 10.Kecamatan Cibogo 11.Kecamatan Cipunagara 12.Kecamatan Pagaden 13.Kecamatan Pagaden Barat 14.Kecamatan Kalijati 15.Kecamatan Dawuan 16.Kecamatan Purwadadi 17.Kecamatan Cikaum 18.Kecamatan Pabuaran 19.Kecamatan Patokbeusi 20.Kecamatan Ciasem 21.Kecamatan Binong

12 1 Januari 2010 yang tersebar pada seksi :

No Nama Seksi Jumlah Orang

Seksi Pengolahan Data dan Informasi Seksi Pelayanan

13 Berdasarkan golongan kepangkatan terdiri dari :

1. Golongan IV : 1 orang 2. Golongan III : 26 orang 3. Golongan II : 41 orang

Jumlah : 68 orang

1.2 Struktur Organisasi KPP Pratama Subang

Kantor Pelayanan Pajak Pratama Subang mempunyai struktur organisasi sebagai berikut :

1. Kepala Kantor 2. Sub Bagian Umum

3. Seksi Pengolahan Data dan Informasi 4. Seksi Pelayanan

5. Seksi Pengawasan dan Konsultasi I 6. Seksi Pengawasan dan Konsultasi II 7. Seksi Penagihan

8. Seksi Ekstensifikasi Perpajakan 9. Seksi Pemeriksaan

14

1.3 Uraian Tugas / Deskripsi Jabatan KPP Pratama Subang

Secara umum tugas Kepala Kantor dan masing-masing Kepala Seksi adalah sebagai berikut:

1. Kepala Kantor

Mengingat KPP Pratama merupakan penggabungan dari KPP, KP PBB, dan Karikpa maka Kepala Kantor KPP Pratama mempunyai tugas dan fungsi sebagai berikut :

a. Mengkoordinasikan pelaksanaan penyuluhan b. Mengkoordinasikan pelaksanaan pelayanan

c. Mengkoordinasikan pelaksanaan pengawasan Wajib Pajak di bidang Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, dan Pajak Tidak Langsung Lainnya dan Pajak Bumi dan Bangunan dan Bea Perolehan Hak atas Tanah dan Bangunan dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

2. Sub Bagian Umum

Dalam membantu dan menunjang kelancaran tugas Kepala Kantor, maka sub bagian umum mempunyai tugas dan fungsi sebagai berikut :

a. Melakukan urusan tata usaha b. Melakukan urusan kepegawaian c. Melakukan urusan keuangan

15

3. Seksi Pengolahan Data dan Informasi (PDI)

Dalam mernbantu tugas Kepala Kantor, maka seksi pengolahan data dan informasi mempunyai tugas dan fungsi sebagai berikut :

a. Melakukan pengumpulan, pencarian, dan pengolahan data, penyajian informasi perpajakan

b. Perekaman dokumen perpajakan c. Merekam SSP lembar 3

d. Merekam SPT Masa PPN 1107, 1107A dan 1107B e. Merekam PPh Pasal 21

f. Merekam PPh Pasal 23/26

g. Merekam PPh Final Pasal 4 ayat (2)

h. Melakukan urusan tata usaha penerimaan perpajakan

i. Melakukan pengalokasian Pajak Bumi dan Bangunan dan Bea Perolehan Hak atas Tanah dan Bangunan

j. Memberikan pelayanan dukungan teknis komputer k. Pemantauan aplikasi e-SPT dan e-Filing

l. Penyiapan laporan kinerja 4. Seksi Pelayanan

Dalam membantu tugas Kepala Kantor, maka seksi pelayanan mempunyai tugas dan fungsi sebagai berikut :

16

c. Menerima, meneliti, dan merekam surat permohonan dari Wajib Pajak dan surat-surat lainnya

d. Melakukan penerimaan dan pengolahan Surat Pemberitahuan Wajib Pajak dan surat lainnya

e. Melakukan Penyuluhan Perpajakan

f. Melakukan penatausahaan pendaftaran, pemindahan data, dan pencabutan identitas Wajib Pajak

g. Melakukan urusan kearsipan Wajib Pajak h. Melakukan Kerjasama Perpajakan

5. Seksi Pengawasan dan Konsultasi

Dalam membantu tugas Kepala Kantor, maka seksi pengawasan dan

konsultasi mempunyai tugas dan fungsi sebagai berikut :

a. Melakukan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak (PPh, PPN, PBB, BPHTB dan Pajak Lainnya)

b. Membimbing/menghimbau kepada Wajib Pajak dan konsultasi teknis perpajakan

c. Melakukan penyusunan profil Wajib Pajak d. Menganalisis kinerja Wajib Pajak

e. Memberikan konsultasi kepada wajib pajak tentang Ketentuan Peraturan Perundang – undangan Perpajakan

17

g. Memberikan usulan pembetulan ketetapan pajak, pengurangan Pajak Bumi dan Bangunan serta Bea Perolehan Hak atas Tanah dan/atau Bangunan

h. Melakukan evaluasi hasil banding 6. Seksi Penagihan

Dalam mernbantu tugas Kepala Kantor, maka seksi penagihan mempunyai

tugas dan fungsi sebagai berikut :

a. Melakukan urusan penatausahaan piutang pajak b. Penundaan dan angsuran tunggakan pajak c. Penagihan aktif

d. Memberikan usulan penghapusan piutang pajak e. Penyimpanan dokumen-dokumen penagihan 7. Seksi Ekstensifikasi Perpajakan

Dalam membantu tugas Kepala Kantor, maka seksi ekstensifikasi

perpajakan mempunyai tugas dan fungsi sebagai berikut :

a. Melakukan pengamatan potensi perpajakan b. Pendataan objek dan subjek pajak

c. Pembentukan dan pemutakhiran basis data nilai objek pajak dalam menunjang ekstensifikasi

d. Pelaksanaan i-SISMIOP dan SIG 8. Seksi Pemeriksaan

Dalam membantu tugas Kepala Kantor, maka seksi pemeriksaan

18

a. Melakukan penyusunan rencana pemeriksaan b. Pengawasan pelaksanaan aturan pemeriksaan

c. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak (SP3) serta administrasi pemeriksaan perpajakan lainnya

9. Kelompok Jabatan Fungsional

Pejabat Fungsional terdiri atas Pejabat Fungsional Pemeriksa dan Pejabat

Fungsional Penilai yang bertanggung jawab secara langsung kepada Kepala KPP

Pratama. Dalam melaksanakan pekerjaannya, Pejabat Fungsional Pemeriksa

berkoordinasi dengan Seksi Pemeriksaan sedangkan Pejabat Fungsional Penilai

berkoordinasi dengan Seksi Ekstensif ikasi.

Account Representative

Dalam organisasi KPP Pratama terdapat jabatan Account Representative

(Staf Pendukung Pelayanan) yang berada di bawah pengawasan dan bimbingan

Kepala Seksi Pengawasan dan Konsultasi. Ikhtisar tugas account Representative

adalah sebagai berikut:

a. Pengawasan kepatuhan kewajiban perpajakan Wajib Pajak.

b. Bimbingan/himbauan kepada Wajib Pajak dan konsultasi teknis Perpajakan.

c. Penyusunan Profil Wajib Pajak.

d. Analisis kinerja Wajib Pajak.

e. Rekonsiliasi data Wajib Pajak dalam rangka intensifikasi.

f. Melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku.

19

Pembagian tugas kinerja Account Representative dilakukan dengan membagi habis wilayah kerja seksi Pengawasan dan Konsultasi berikut seluruh pengawasan pemenuhan kewajiban perpajakannya (PPh, PPN, PBB, BPHTB, dan pajak lainnya). Untuk mempermudah pembagiannya wilayah kerja Account Representative dapat digunakan Peta Wilayah/Blok PBB dengan memperhatikan keseimbangan beban kerja.

1.4 Aspek Kegiatan KPP Pratama Subang

Seksi Pelayanan pada KPP Pratama Subang melaksanakan penetapan dan penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan surat pemberitahuan, serta penerimaan surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi Wajib Pajak, dan kerjasama perpajakan sesuai ketentuan yang berlaku. Tujuannya untuk terlaksananya penetapan dan penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan surat pemberitahuan, serta penerimaan surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi Wajib Pajak, dan kerjasama perpajakan yang menjadi tanggung jawab Kantor Pelayanan Pajak yang dapat meningkatkan kualitas pelayanan kepada wajib pajak.

Uraian Tugas dan Kegiatan :

20

a. Menugaskan Pelaksana untuk menerima surat permohonan dari wajib pajak yang diterima melalui TPT dan memberikan tanda terima kepada wajib pajak atau kuasanya serta meneruskan kepada seksi terkait

b. Menugaskan Pelaksana untuk menerima dan menatausahakan surat permohonan dari wajib pajak dan surat lainnya yang diterima melalui sekretariat serta meneruskan kepada seksi terkait

c. Menugaskan Pelaksana mencetak surat pengantar untuk surat permohonan yang akan dikirimkan ke Kantor Wilayah dan atau Kantor Pusat

d. Menugaskan Pelaksana untuk membuat konsep surat tanggapan atas permohonan wajib pajak dan surat lainnya yang menjadi kewenangan Seksi Pelayanan

2. Melaksanakan penyelesaian registrasi Wajib Pajak, Objek Pajak dan atau Pengukuhan Pengusaha Kena Pajak (PKP).

a. Menugaskan Pelaksana untuk menyelesaikan proses registrasi Wajib Pajak, objek pajak dan atau pengukuhan Pengusaha Kena Pajak

b. Menugaskan Pelaksana untuk menyelesaikan proses pemberian Nomor Pokok Wajib Pajak dan atau Pengukuhan Pengusaha Kena Pajak secara jabatan berdasarkan hasil kegiatan ekstensifikasi atau hasil pemeriksaan c. Menugaskan Pelaksana untuk melakukan pembuktian alamat dan membuat

21

d. Menerbitkan Kartu Nomor Pokok Wajib Pajak (NPWP), Surat Keterangan Terdaftar (SKT), Surat Pengukuhan Pengusaha Kena Pajak (SPPKP), dan Surat Pemberitahuan Pajak Terutang (SPPT) dalam rangka pemberian Nomor Objek Pajak (NOP)

e. Menerbitkan Surat Ketetapan Pajak Bumi dan Bangunan (SKP PBB) dalam rangka pemberian NOP secara jabatan dalam hal Wajib Pajak tidak mengisi SPOP dengan lengkap, benar dan jelas, atau tidak mengembalikan SPOP sesuai dengan batas waktu yang sudah ditetapkan

f. Menugaskan Pelaksana untuk mengirimkan Kartu Nomor Pokok Wajib Pajak (NPWP), Surat Keterangan Terdaftar (SKT), Surat Pengukuhan Pengusaha Kena Pajak dan Surat Ketetapan Pajak Bumi dan Bangunan (SKP PBB)

g. Menugaskan Pelaksana untuk mengirimkan Surat Pemberitahuan Pajak Terutang (SPPT) beserta Daftar Himpunan Ketetapan Pajak kepada Seksi Pengawasan dan Konsultasi

3. Melaksanakan penerbitan STP, SKPKB, SKPKBT, SKPLB, SKPN, SKKPP, Pbk, SKB, SPMKP, SPMIB, SKP PBB, SKKP PBB, STP PBB, SKBKB, SKBKBT, STB, SKBLB, SKBN serta produk hukum lainnya.

a. Menerima konsep ketetapan dari Seksi Pengawasan dan Konsultasi, Seksi Ekstensifikasi Perpajakan atau fungsional Pemeriksa Pajak

b. Menugaskan Pelaksana untuk mencetak ketetapan atau produk hukum c. Meneliti dan memaraf ketetapan pajak/produk hukum yang akan

22

d. Meneliti dan menandatangani STP selain hasil pemeriksaan

e. Menugaskan Pelaksana untuk menatausahakan dan mengirimkan ketetapan pajak/produk hukum ke Wajib Pajak melalui Subbagian Umum (Khusus untuk SPPT kategori buku 4(empat) dan 5 (lima) disampaikan langsung melalui Account Representative)

f. Menugaskan Pelaksana untuk menatausahakan dan mengirimkan SPMKP, SPMIB, SPM-PHP PBB, SPM-BP PBB, SPM-PHP BPHTB ke Bank Pembayar dan Kantor Pelayanan Perbendaharaan Negara (KPPN)

4. Melaksanakan penerbitan Surat Penghapusan Nomor Pokok Wajib Pajak dan atau pencabutan pengukuhan Pengusaha Kena Pajak (PKP), serta pembatalan/pembetulan STP, SKPKB, SKPKBT, SKPLB, SKPN, SKKPP, Pbk, SKB, SPMKP, SPMIB, SPPT, DHKP, DHR, SKP PBB, SKKP PBB, STP PBB, STTS, SKBKB, SKBKBT, STB, SKBLB, SKBN dan produk hukum lainnya.

a. Menerima, mengecek berkas permohonan penghapusan NPWP dan atau pencabutan PKP serta pembatalan/pembetulan STP, SKPKB, SKPKBT, SKPLB, SKPN, SKKPP, Pbk, SKB, SPMKP, SPMIB, SPPT, DHKP, DHR, SKP PBB, SKKP PBB, STP PBB, STTS, SKBKB, SKBKBT, STB, SKBLB, SKBN dan produk hukum lainnya serta meneruskan kepada seksi terkait

23

DHKP, DHR, SKP PBB, SKKP PBB, STP PBB, STTS, SKBKB, SKBKBT, STB, SKBLB, SKBN dan produk hukum lainnya dengan memperhatikan hasil pemeriksaan/uraian yang telah disetujui

c. Menerima hasil keluaran dari Pelaksana berupa Surat Pembatalan/pembetulan STP, SKPKB, SKPKBT, SKPLB, SKPN, SKKPP, Pbk, SKB, SPMKP, SPMIB, SPPT, DHKP, DHR, SKP PBB, SKKP PBB, STP PBB, STTS, SKBKB, SKBKBT, STB, SKBLB, SKBN dan produk hukum lainnya serta memaraf serta meneruskan kepada Kepala Kantor d. Menerima hasil keluaran dari Pelaksana berupa Surat Pencabutan SKT,

Surat Pencabutan Pengukuhan PKP, Surat Penghapusan NPWP dan menandatanganinya atas nama Kepala Kantor

5. Melaksanakan penerbitan Surat Keputusan Pembetulan produk hukum Kantor Pelayanan Pajak.

a. Menerima permohonan pembetulan produk hukum Kantor Pelayanan Pajak yang salah tulis, salah hitung atau salah penerapan UU sebagaimana dimaksud dalam Pasal 16 UU KUP dari Wajib Pajak

b. Menugaskan Pelaksana untuk meneruskan ke Seksi Pengawasan dan Konsultasi

24

d. Menugaskan Pelaksana untuk mencetak Surat Keputusan Pembetulan produk hukum Kantor Pelayanan Pajak dan meneruskan kepada Kepala Kantor untuk ditandatangani

e. Menugaskan Pelaksana untuk meneruskan ke Seksi Pengawasan dan Konsultasi untuk disampaikan ke Wajib Pajak

6. Melaksanakan penyelesaian proses permohonan Wajib Pajak untuk pindah ke Kantor Pelayanan Pajak baru, baik domisili/status maupun kewajiban perpajakan lainnya.

a. Menugaskan Pelaksana untuk membuat konsep Surat Pindah sehubungan dengan berkas permohonan Wajib Pajak untuk pindah ke Kantor Pelayanan Pajak baru, dan memberitahukan seksi terkait sehubungan permohonan pindah untuk ditindaklanjuti sesuai dengan ketentuan yang berlaku

b. Menerima dan meneliti Surat Pernyataan Pindah Wajib Pajak dari Kantor Pelayanan Pajak baru serta menugaskan Pelaksana untuk memproses lebih lanjut

c. Menugaskan Pelaksana untuk menyelesaikan proses pemindahan Wajib Pajak dari dan atau ke Kantor Pelayanan Pajak lain

d. Menerima, meneliti dan menandatangani Surat Pindah dan menugaskan Pelaksana untuk memproses lebih lanjut

25

f. Menerima SKT dan atau Surat Pengukuhan Pengusaha Kena Pajak dari Kantor Pelayanan Pajak baru dalam hal permohonan pindah diajukan ke Kantor Pelayanan Pajak baru

g. Menugaskan Pelaksana untuk membuat konsep Surat Pencabutan SKT dan atau Surat Pencabutan Pengukuhan Pengusaha Kena Pajak

h. Menerima, meneliti dan menandatangani Surat Pencabutan SKT dan atau Surat Pencabutan Pengukuhan Pengusaha Kena Pajak

i. Menugaskan Pelaksana untuk mengirim Surat Pencabutan SKT dan atau Surat Pencabutan Pengukuhan Pengusaha Kena Pajak ke Wajib Pajak melalui Kasubag Umum serta menginformasikan ke Kantor Pelayanan Pajak baru melalui faksimili

j. Menugaskan Pelaksana untuk melaksanakan pemindahan berkas Wajib Pajak yang pindah ke Kantor Pelayanan Pajak baru, termasuk berkasberkas Wajib Pajak yang terdapat pada seksi-seksi terkait

7. Melaksanakan penyelesaian proses permohonan Wajib Pajak untuk pindah dari Kantor Pelayanan Pajak lama, baik domisili/status maupun kewajiban perpajakan lainnya.

a. Menugaskan Pelaksana untuk membuat konsep Surat Keterangan Terdaftar (SKT) sehubungan dengan berkas permohonan Wajib Pajak untuk pindah dari Kantor Pelayanan Pajak lama

26

Pelayanan Pajak lama melalui Subbagian Umum serta menginformasikan ke Kantor Pelayanan Pajak lama melalui faksimili

c. Menerima pencabutan SKT dan atau Surat Pengukuhan Pengusaha Kena Pajak dari Kantor Pelayanan Pajak lama dalam hal permohonan pindah diajukan di Kantor Pelayanan Pajak lama

d. Menugaskan Pelaksana untuk membuat konsep Surat Keterangan Terdaftar (SKT) dan atau Pengukuhan PKP

e. Menerima, meneliti dan menandatangani Surat Keterangan Terdaftar dan menugaskan Pelaksana untuk mengirimkannya ke Wajib Pajak dan Kantor Pelayanan Pajak lama melalui Subbagian Umum serta menginformasikan ke Kantor Pelayanan Pajak lama melalui faksimili

f. Menugaskan Pelaksana untuk menatausahakan berkas Wajib Pajak yang pindah dari Kantor Pelayanan Pajak lama

8. Melaksanakan penyiapan pengambilan formulir SPT Tahunan PPh berikut aplikasi elektronik SPT Tahunan PPh oleh Wajib Pajak dan penatausahaan SPT Tahunan yang telah diterima kembali serta penyediaan SPOP dan SSB dalam rangka pengawasan kepatuhan Wajib Pajak.

a. Menugaskan Pelaksana untuk melayani pengambilan formulir SPT Tahunan, SPOP dan SSB oleh Wajib Pajak

27

c. Melakukan koordinasi dengan Seksi Pengawasan dan Konsultasi untuk menghimbau Wajib Pajak yang belum atau tidak memasukkan SPT Tahunan PPh, SPOP dan SSB

d. Memproses surat permohonan perpanjangan jangka waktu penyampaian SPT Tahunan PPh (1770Y, 1771Y, 1721Y) dan penundaan jatuh tempo pembayaran SPOP serta penentuan kembali tanggal jatuh tempo pembayaran PBB untuk mendapatkan persetujuan/penolakan kepala kantor e. Menugaskan Pelaksana untuk meneruskan persetujuan/penolakan

perpanjangan jangka waktu penyampaian SPT dan penundaan jatuh tempo SPOP serta penentuan kembali tanggal jatuh tempo pembayaran PBB kepada Wajib Pajak melalui Subbagian Umum

9. Melaksanakan penerimaan dan penatausahaan SPT Tahunan, SPT Masa, STTS, STB, SSB dan SPOP.

a. Menugaskan Pelaksana untuk menerima dan membandingkan antara SPT Induk yang telah ditandatangani oleh Wajib Pajak atau kuasanya dengan media elektronik (media elektronik, CD, dan e-mail) yang berisi data SPT dan dokumen lain yang harus dilampirkan

28

c. Menugaskan dan mengawasi Pelaksana me-loading data dalam media elektronik ke dalam sistem untuk selanjutnya dicetak tanda terima SPT dan diserahkan kepada Wajib Pajak

d. Menugaskan Pelaksana untuk menyalurkan SPT, SPOP, STTS dan SSB yang sudah diterima untuk dilakukan perekaman ke Seksi Pengolahan Data dan Informasi selanjutnya diteruskan ke Seksi Pengawasan

e. Menugaskan Pelaksana untuk menyalurkan SPOP, STTS dan SSB yang diterima dari Wajib Pajak ke Seksi Ekstensifikasi Perpajakan

f. Menugaskan Pelaksana untuk menatausahakan SPT dan SPOP yang telah direkam

10. Melaksanakan penerbitan Surat Keterangan NJOP.

a. Menugaskan Pelaksana untuk menerima permohonan keterangan NJOP dan meneruskan ke Seksi Ekstensifikasi Perpajakan

b. Menugaskan Pelaksana untuk mencetak Surat Keterangan NJOP;

c. Menugaskan Pelaksana untuk menyampaikan Surat Keterangan NJOP kepada Wajib Pajak

11. Melaksanakan pengarsipan berkas Wajib Pajak baik dalam bentuk formulir maupun dalam bentuk media elektronik.

a. Menugaskan Pelaksana menerima dokumen perpajakan

b. Menugaskan Pelaksana mengarsipkan dokumen perpajakan ke dalam anak berkas yang bersangkutan sesuai ketentuan

29

e. Menugaskan Pelaksana menyimpan berkas Wajib Pajak ke dalam lemari berkas yang telah ditentukan

12. Melaksanakan peminjaman berkas Wajib Pajak.

a. Menugaskan Pelaksana untuk melakukan penataan berkas Wajib Pajak b. Memantau pelaksanaan penatausahaan berkas Wajib Pajak yang dilakukan

oleh Pelaksana

c. Menerima, meneliti dan menandatangani Daftar Pengantar Pengiriman Berkas Wajib Pajak serta menugaskan Pelaksana untuk mengirimkan berkas ke unit yang memerlukan

d. Menugaskan Pelaksana mengawasi peminjaman dan pengembalian berkas Wajib Pajak

13. Melaksanakan pelaksanaan pemenuhan permintaan konfirmasi dan klarifikasi PPh, PPN dan PBB dari unit terkait.

a. Menugaskan Pelaksana untuk menjawab konfirmasi dan klarifikasi PPh, PPN dan PBB dari unit terkait

b. Memantau pelaksanaan jawaban konfirmasi dan klarifikasi PPh, PPN dan PBB dari unit terkait

c. Menerima, meneliti dan meneruskan surat jawaban konfirmasi dan klarifikasi PPh, PPN dan PBB dari unit terkait kepada Kepala Kantor Pelayanan Pajak untuk ditandatangani

30

e. Menugaskan Pelaksana membuat surat teguran kepada Wajib Pajak atas jawaban konfirmasi dan klarifikasi PPh, PPN dan PBB dari unit terkait dengan status “tidak ada“ dan mengirimkannya melalui Subbagian Umum

f. Menugaskan Pelaksana untuk mengirimkan tindasan surat teguran ke Seksi Pengawasan dan Konsultasi

g. Menugaskan Pelaksana untuk memproses ralat jawaban konfirmasi apabila Wajib Pajak ternyata telah melaporkan transaksi sebagaimana dimaksud dalam Surat teguran

14. Melaksanakan pelaksanaan konfirmasi NJOP untuk kepentingan validasi SSP/SSB dari Wajib Pajak

a. Menugaskan Pelaksana untuk menerima permohonan konfirmasi NJOP dan meneruskan ke Seksi Ekstensifikasi Perpajakan

b. Menugaskan Pelaksana untuk menyampaikan hasil konfirmasi NJOP kepada Wajib Pajak

c. Memantau pelaksanaan konfirmasi tesebut

15. Melaksanakan penerbitan Surat Teguran terhadap Wajib Pajak yang tidak menyampaikan SPT Tahunan PPh, SPT Masa PPh, SPT Masa PPN dan SPOP.

a. Menerbitkan Surat Teguran terhadap Wajib Pajak yang tidak menyampaikan SPT Tahunan, SPT Masa dan SPOP dari seksi terkait

31

16. Melaksanakan penyelesaian permintaan salinan/pembetulan/ pembatalan SPPT, SKP PBB, SKKP PBB, STP PBB, SKBKB, SKBKBT, SKBN dan produk hukum lainnya.

a. Menerima, mempelajari dan meneliti permohonan permintaan salinan/ pembetulan/pembatalan SPPT, SKP PBB, SKKP PBB, STP PBB, SKBKB, SKBKBT, SKBN dan produk hukum lainnya dari Wajib Pajak maupun dari instansi terkait

b. Menugaskan Pelaksana untuk meneliti berkas permohonan dari Wajib Pajak yang mengajukan permintaan salinan/pembetulan/pembatalan SPPT, SKP PBB, SKKP PBB, STP PBB, SKBKB, SKBKBT, SKBN dan produk hukum lainnya

c. Menugaskan Pelaksana untuk mencetak salinan/pembetulan/pembatalan SPPT, SKP PBB, SKKP PBB, STP PBB, SKBKB, SKBKBT, SKBN dan produk hukum lainnya, dan memaraf serta menyampaikan kepada Kepala Kantor untuk ditandatangani

17. Melaksanakan penyuluhan perpajakan dalam rangka memberikan informasi di tempat pelayanan.

a. Menugaskan Pelaksana untuk menyusun program penyuluhan perpajakan b. Mengusulkan program penyuluhan perpajakan kepada Kepala Kantor c. Melakukan koordinasi dengan Subbagian Umum dan seksi terkait d. Melaksanakan program penyuluhan

18. Melaksanakan kerjasama perpajakan dengan instansi lain.

32

b. Mengusulkan program kerja sama perpajakan dengan Lembaga/ Instansi lain kepada Kepala Kantor Pelayanan Pajak

c. Melakukan koordinasi dengan Subbagian Umum dan seksi terkait d. Melaksanakan program kerjasama perpajakan

19. Menyusun konsep Rencana Strategis, Rencana Kerja Tahunan, Penetapan Kinerja dan Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) Kantor Pelayanan Pajak sebagai bahan masukan untuk penyusunan Renstra, RKT, PK, dan LAKIP DJP.

a. Menerima tugas dari Kepala Kantor untuk menyusun konsep Rencana Strategis, Rencana Kerja Tahunan, Penetapan Kinerja dan Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) Kantor Pelayanan Pajak b. Mengidentifikasi dan menentukan bahan penyusunan konsep Rencana

Strategis, Rencana Kerja Tahunan, Penetapan Kinerja dan LAKIP

c. Menugaskan Pelaksana untuk mengumpulkan bahan penyusunan konsep Rencana Strategis, Rencana Kerja Tahunan, Penetapan Kinerja dan LAKIP d. Membimbing Pelaksana untuk mengolah dan menganalisis bahan

penyusunan konsep Rencana Strategis, Rencana Kerja Tahunan, Penetapan Kinerja dan LAKIP

e. Menerima bahan dari Pelaksana

f. Menyusun konsep Rencana Strategis, Rencana Kerja Tahunan, Penetapan Kinerja dan LAKIP

33

20. Menyusun konsep surat tanggapan atas permasalahan dari Wajib Pajak. a. Menerima berkas-berkas surat permasalahan yang telah didisposisi oleh

Kepala Kantor

b. Membahas berkas surat permasalahan dengan Pelaksana dalam rangka pembuatan surat tanggapan

c. Menugaskan Pelaksana untuk mengumpulkan bahan dalam rangka menyusun konsep surat tanggapan atas masalah yang diterima sehubungan dengan pelaksanaan pelayanan kepada Wajib Pajak

d. Menerima dan mempelajari bahan-bahan untuk menyusun konsep surat tanggapan

e. Membuat konsep surat tanggapan atas masalah yang diterima, dan menyampaikan kepada Kepala Kantor Pelayanan Pajak

21. Membimbing pegawai untuk meningkatkan efisiensi, produktivitas, dan profesionalisme di Seksi Pelayanan.

a. Memberikan pengarahan untuk peningkatan kinerja b. Memotivasi pegawai agar lebih produktif

c. Mengembangkan potensi pegawai d. Menilai kinerja pegawai

22. Menyusun laporan berkala Seksi Pelayanan sebagai pertanggungjawaban pelaksanaan tugas

a. Menugaskan Pelaksana untuk menyiapkan bahan-bahan dan menyusun laporan berkala Seksi Pelayanan

34

c. Menugaskan Pelaksana untuk menyusun konsep laporan berkala Seksi Pelayanan berdasar hasil pembahasan

d. Mengoreksi dan menyampaikan laporan berkala tersebut kepada Kepala Kantor Pelayanan Pajak

23. Menyusun konsep tindak lanjut Laporan Hasil Pemeriksaan (LHP) dari instansi pengawasan fungsional.

a. Menerima tugas penyusunan konsep tindak lanjut Laporan Hasil Pemeriksaan (LHP) dari instansi pengawasan fungsional dari Kepala Kantor b. Mengidentifikasi bahan penyusunan konsep tindak lanjut Laporan Hasil

Pemeriksaan (LHP) dari instansi pengawasan fungsional

c. Menugaskan Pelaksana untuk mengumpulkan bahan penyusunan konsep tindak lanjut Laporan Hasil Pemeriksaan (LHP) dari instansi pengawasan fungsional

d. Membimbing Pelaksana untuk mengolah dan menganalisis bahan penyusunan konsep tindak lanjut Laporan Hasil Pemeriksaan (LHP) dari instansi pengawasan fungsional

e. Menerima bahan dari Pelaksana

f. Menyusun konsep tindak lanjut Laporan Hasil Pemeriksaan (LHP) dari instansi pengawasan fungsional

35 BAB III

PELAKSANAAN KERJA PRAKTEK

1.1 Bidang Pelaksanaan Kerja Praktek

Dalam pelaksanaan kerja praktek penulis ditempatkan di bagian Seksi Pelayanan pada Kantor Pelayanan Pajak Pratama Subang. Dalam pelaksanaan tersebut penulis diberikan pengarahan dan bimbingan oleh Bapak Ary Festanto mengenai kegiatan instansi.

Adapun secara umum tugas-tugas yang dilaksanakan oleh bagian Seksi Pelayanan adalah :

Melaksanakan penerimaan dan penatausahaan surat-surat permohonan dari

wajib pajak dan surat lainnya,

Melaksanakan penyelesaian registrasi Wajib Pajak, Objek Pajak dan atau

Pengukuhan Pengusaha Kena Pajak (PKP),

Melaksanakan penerbitan STP, SKPKB, SKPKBT, SKPLB, SKPN,

SKKPP, Pbk, SKB, SPMKP, SPMIB, SKP PBB, SKKP PBB, STP PBB, SKBKB, SKBKBT, STB, SKBLB, SKBN serta produk hukum lainnya, Melaksanakan penerbitan Surat Penghapusan Nomor Pokok Wajib Pajak

36

Melaksanakan penerbitan Surat Keputusan Pembetulan produk hukum

Kantor Pelayanan Pajak,

Melaksanakan penyelesaian proses permohonan Wajib Pajak untuk pindah

ke Kantor Pelayanan Pajak baru, baik domisili/status maupun kewajiban perpajakan lainnya,

Melaksanakan penyelesaian proses permohonan Wajib Pajak untuk pindah

dari Kantor Pelayanan Pajak lama, baik domisili/status maupun kewajiban perpajakan lainnya,

Melaksanakan penyiapan pengambilan formulir SPT Tahunan PPh berikut

aplikasi elektronik SPT Tahunan PPh oleh Wajib Pajak dan penatausahaan SPT Tahunan yang telah diterima kembali serta penyediaan SPOP dan SSB dalam rangka pengawasan kepatuhan Wajib Pajak,

Melaksanakan penerimaan dan penatausahaan SPT Tahunan, SPT Masa,

STTS, STB, SSB dan SPOP,

Melaksanakan penerbitan Surat Keterangan NJOP,

Melaksanakan pengarsipan berkas Wajib Pajak baik dalam bentuk

formulir maupun dalam bentuk media elektronik, Melaksanakan peminjaman berkas Wajib Pajak,

Melaksanakan pelaksanaan pemenuhan permintaan konfirmasi dan

klarifikasi PPh, PPN dan PBB dari unit terkait,

Melaksanakan pelaksanaan konfirmasi NJOP untuk kepentingan validasi

37

Melaksanakan penerbitan Surat Teguran terhadap Wajib Pajak yang tidak

menyampaikan SPT Tahunan PPh, SPT Masa PPh, SPT Masa PPN dan SPOP,

Melaksanakan penyelesaian permintaan salinan/pembetulan/ pembatalan

SPPT, SKP PBB, SKKP PBB, STP PBB, SKBKB, SKBKBT, SKBN dan produk hukum lainnya,

Melaksanakan penyuluhan perpajakan dalam rangka memberikan

informasi di tempat pelayanan,

Melaksanakan kerjasama perpajakan dengan instansi lain,

Menyusun konsep Rencana Strategis, Rencana Kerja Tahunan, Penetapan

Kinerja dan Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) Kantor Pelayanan Pajak sebagai bahan masukan untuk penyusunan Renstra, RKT, PK, dan LAKIP DJP,

Menyusun konsep surat tanggapan atas permasalahan dari Wajib Pajak,

Membimbing pegawai untuk meningkatkan efisiensi, produktivitas, dan

profesionalisme di Seksi Pelayanan,

Menyusun laporan berkala Seksi Pelayanan sebagai pertanggungjawaban

pelaksanaan tugas, dan

Menyusun konsep tindak lanjut Laporan Hasil Pemeriksaan (LHP) dari

38

1.1.1 Pengertian Prosedur dan Penerimaan Pajak Bumi dan Bangunan 1.1.1.1Pengertian Prosedur

Menurut Mulyadi, dalam bukunya yang berjudul “Sistem akuntansi” mengemukakan bahwa:

“Prosedur adalah urutan kegiatan klerikal, biasanya melibatkan beberapa

orang dalam suatu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang.”

Sedangkan menurut Azhar Sutanto, dalam bukunya yang berjudul “Sistem Informasi Manajemen” mengemukakan bahwa:

“Prosedur adalah rangkaian aktifitas atau kegiatan yang dilakukan

secara berulang-ulang dengan cara yang sama.”

(2004 : 198) Jadi, dapat disimpulkan bahwa prosedur adalah Rangkaian langkah yang dilaksanakan untuk menyelesaikan kegiatan atau aktifitas. Sehingga dapat tercapainya tujuan yang diharapkan secara efektif dan efisien, serta dapat dengan mudah menyelesaikan suatu masalah serta terperinci menurut jangka waktu yang telah ditentukan. Prosedur memiliki karakteristik, yaitu sebagai berikut:

1. Prosedur menunjang tercapainya tujuan organisasi.

2. Prosedur menunjukaan urutan tidak adanya keterlambatan dan hambatan. 3. Prosedur menunjukan urutan yang logis dan sederhana.

39

5. Prosedur mampu menciptakan adanya pengawasan yang baik dan menggunakan biaya seminimal mungkin.

Dengan dilaksanakan suatu pekerjaan dengan memakai suatu prosedur kerja yang jelas akan memberikan beberapa manfaat diantaranya:

a. Lebih memudahkan dalam menentukan langkah-langkah kegiatan di masa yang datang.

b. Merubah pekerjaan yang berulang-ulang menjadi rutin dan terbatas, sehingga menyederhanakan pelaksanaan dan untuk selanjutnya mengerjakan yang perlunya saja.

c. Alasan suatu petunjuk/program kerja yang jelas dan harus dipatuhi untuk seluruh pelaksanaan.

d. Membantu dalam usaha meningkatkan produktifitas kerja yang efektif dan efisien.

e. Mencegah terjadinya penyimpangan dan memudahkan dalam pengawasan. 1.1.1.2Pengertian Penerimaan Pajak Bumi dan Bangunan (PBB)

Menurut Baldric Siregar dan Boni Siregar dalam bukunya yang berjudul “Akuntansi Pemerintahan Dengan Sistem Dana” menerangkan pengertian

penerimaan sebagai berikut:

“Penerimaan adalah peningkatan aktiva atau penurunan utang atau

kewajiban yang berasal dari berbagai kegiatan di dalam periode akuntansi atau periode anggaran tersebut”

40

Menurut Abdurrahman dalam bukunya “Ensiklopedia Ekonomi Keuangan dan Perdagangan” menyatakan bahwa:

“Penerimaan adalah income seluruhnya daripada suatu usaha atau

operasi teristimewa jumlah penghasilan seluruhnya dari suatu badan pemerintah mengenai pajak-pajak, lisensi dan sumber-sumber lainnya.”

(1999;919) Sedangkan menurut Ardiyos dalam bukunya yang berjudul “Kamus Besar Akuntansi” pengertian penerimaan adalah sebagai berikut:

“Kenaikan atau tambahan dalam aktiva-aktiva dari suatu peusahaan

karena operasi-operasi yang berasal dalam suatu periode tertentu.”

(s.a;495) Dari pengertian diatas dapat disimpulkan bahwa penerimaan adalah pendapatan yang diterima suatu perusahaan atau badan yang dapat menambah jumlah aktiva atau penurunan utang atau kewajiban yang berasal dari berbagai sumber dalam periode akuntansi.

Dalam Kamus Besar Akuntansi (776) pengertian Penerimaan pajak adalah uang tunai yang diterima oleh negara dari iuran rakyat yang dipaksakan berdasarkan undang-undang perpajakan dengan tidak mendapat jasa timbal balik (kontraprestasi) secara langsung.

Sony Devano dan Siti Kurnia Rahayu (2006:26) menyebutkan faktor-faktor yang mempengaruhi penerimaan pajak adalah :

41

3. Kualitas petugas pajak (Intelektual, Keterampilan, Integritas dan Moral Tinggi)

4. Sistem Administrasi perpajakan yang tepat

Dari definisi diatas dapat dikatakan bahwa yang berhak memungut pajak adalah Negara, pajak dipungut berdasarkan undang-undang tanpa timbul jasa dari negara secara langsung dapat ditunjukkan dan digunakan untuk membiayai rumah tangga negara, yakni pengeluaran yang bermanfaat bagi masyarakat.

Sehingga jelas bahwa pajak secara langsung mengikat masyarakat yang nantinya terimplementasi dari fungsi pajak sendiri, yaitu: fungsi penerimaan (budgetair) dan fungsi mengatur dan mengawasi kegiatan-kegiatan swasta dalam perekonomian (regulerend). Fungsi-fungsi ini dijalankan oleh yang memiliki kewenangan dalam pemungutan pajak yaitu pemerintah. Dan hal ini termasuk dalam hukum Indonesia, dimana pemungutan pajak tersebut diatur dalam pasal 23 ayat 2 UUD 1945.

Dasar hukum Pajak Bumi dan Bangunan adalah Undang-undang Nomor 12 Tahun 1985 sebagaimana telah diubah dengan Undang-undang Nomor 12 Tahun 1994. Pajak Bumi dan Bangunan merupakan pajak yang bersifat kebendaan dalam arti besarnya pajak terutang ditentukan oleh keadaan objek pajak yaitu bumi atau tanah dan bangunan, keadaan subjek pajak (siapa yang membayar) tidak ikut menentukan besarnya pajak. (Mardiasmo 2002:269)

42

Subjek pajak atas Pajak Bumi dan Bangunan adalah orang pribadi atau badan yang secara nyata :

1. Mempunyai suatu hak atas bumi 2. Memperoleh manfaat atas bumi 3. Memiliki, menguasai atas bangunan 4. Memperoleh manfaat atas bangunan

Sesuai dengan namanya, Pajak Bumi dan Bangunan dikenakan atas Bumi dan Bangunan. Dimana yang dimaksudkan dengan Bumi adalah permukaan bumi (tanah dan perairan) dan tubuh bumi yang ada dibawahnya, sedangkan yang dimaksud Bangunan adalah kontruksi teknik yang ditanamkan atau dilekatkan secara tepat pada tanah dan / atau perairan di wilayah Republik Indonesia. (Mardiasmo 2002:269)

1.2 Teknis Pelaksanaan kerja Praktek

Teknis yang digunakan penulis dalam melaksanakan kerja praktek yaitu dengan menggunakan metode Block Release, yaitu suatu metode dimana pelaksanaan kerja praktek dilakukan dalam satu periode tertentu. Selama melaksanakan kerja praktek ini, penulis melaksanakan berbagai kegiatan yang berhubungan dengan prosedur penerimaan pajak bumi dan bangunan yang selama kerja praktek penulis ditempatkan di bagian Seksi Pelayanan KPP Pratama Subang.

43

Subang dan penulis sebelumnya terlebih dahulu diberi pengarahan mengenai jenis-jenis kegiatan yang akan penulis kerjakan.

Di bagian Seksi Pelayanan penulis mengerjakan tentang bagaimana cara mencetak salinan/pembetulan/pembatalan SPPT, SKP PBB, SKKP PBB, STP PBB, SKBKB, SKBKBT, SKBN dan merekam SPT dengan menggunakan suatu basis data yang bernama Sistem Manajemen Informasi Objek Pajak (SISMIOP) yaitu suatu sistem yang terintegrasi untuk mengolah informasi/data objek dan subjek Pajak Bumi dan Bangunan dengan bantuan komputer, sejak dari pengumpulan data (melalui pendaftaran, pendataan dan penilaian), pemberian identitas objek pajak (Nomor Objek Pajak), perekaman data, pemeliharaan basis data, pencetakan hasil keluaran (berupa SPPT, STTS, DHKP, dan sebagainya), Pemantauan penerimaan dan pelaksanaan penagihan pajak, sampai dengan pelayanan kepada wajib pajak melalui Pelayanan Satu Tempat.

1.3 Pembahasan Hasil Pelaksanaan Kerja Praktek

1.3.1 Prosedur Penerimaan Pajak Bumi dan Bangunan Pada KPP Pratama Subang

44 Prosedur kerjanya yaitu :

1. Kepala Seksi Pelayanan perpajakan menerima dokumen masuk yang telah didisposisi Kepala Kantor Pelayanan Pajak (SOP Tata Cara Penerimaan Dokumen di KPP), memberikan disposisi, menugaskan untuk menatausahakan atau untuk memroses dokumen masuk, dan meneruskan dokumen masuk tersebut kepada Pelaksana Seksi Pelayanan Perpajakan. Dalam hal telah terdapat SOP untuk memroses dokumen masuk tersebut, maka Kepala Seksi menindaklanjutinya sesuai dengan SOP terkait.

2. Dokumen untuk disimpan kemudian ditatausahakan, sedangkan untuk dokumen yang akan diproses ditindaklanjuti sesuai dengan penugasan Kepala Seksi Pelayanan Perpajakan. Dalam hal atas dokumen masuk tersebut harus dibuatkan respon/balasan/tindak lanjut, Pelaksana Seksi Pelayanan Perpajakan melakukan penghimpunan bahan, membuat konsep dokumen keluar, dan meneruskan konsep dokumen tersebut ke Kepala Seksi Pelayanan Perpajakan. 3. Kepala Seksi Pelayanan Perpajakan meneliti dan memaraf konsep dokumen

keluar serta meneruskannya ke Kepala Kantor Pelayanan Pajak.

4. Kepala Kantor Pelayanan Pajak menyetujui dan menandatanganin dokumen keluar.

5. Dokumen yang telah ditandatangani, diterima, dicatat datanya, serta diberi cap, nomor, dan tanggal oleh Sekretaris kepala Kantor Pelayanan Pajak, kemudian diteruskan ke Pelaksana Seksi Pelayanan.

45

maupun arsip dari dokumen keluar, meneruskan tembusan ke seksi terkait, serta meneruskan dokumen keluar yang siap dikirim ke Subbagian Umum dengan menggunakan buku eskpedisi.

7. Penyampaian dokumen keluar kepada Pihak Eksternal oleh Subbagian Umum (SOP Tata Cara Penyampaian Dokumen di KPP).

8. Proses selesai.

Dalam prosedur operasi ini pihak yang terkait yaitu : Kepala Kantor Pelayanan Pajak, Kepala Seksi Pelayanan Perpajakan, Pelaksana Seksi Pelayanan Perpajakan dan Sekretaris Kepala Kantor Pelayanan Pajak. Formulir yang digunakan yaitu Dokumen Masuk dan Lembar Disposisi, sedangkan dokumen yang dihasilkan yaitu Dokumen Keluaran. Jangka waktu penyelesaiannya yaitu paling lama 3 (tiga) hari sejak dokumen mulai diproses.

1.3.2 Masalah-masalah yang berhubungan dengan Prosedur Penerimaan Pajak Bumi dan Bangunan Pada KPP Pratama Subang

Masalah-masalah yang berhubungan dengan prosedur penerimaan pajak bumi dan bangunan pada bagian Seksi Pelayanan KPP Pratama diantaranya yaitu sebagai berikut :

46

1.3.3 Upaya Mengatasi Hambatan yang berhubungan dengan Prosedur Penerimaan Pajak Bumi dan Bangunan Pada KPP Pratama Subang Adapun upaya dalam mengatasi hambatan yang berhubungan dengan prosedur penerimaan pajak bumi dan bangunan pada bagian Seksi Pelayanan KPP Pratama adalah sebagai berikut :

1. Petugas pada Seksi Pelayanan melakukan pembetulan pada kesalahan nomor NJOP atau nama Wajib Pajak yang sebelumnya telah dilaporkan oleh Wajib Pajak.

2. Wajib Pajak yang kurang bayar harus bayar kembali, apabila keberatan bayar diturunkan tarifnya.

47 BAB IV

KESIMPULAN DAN SARAN

1.1 Kesimpulan

Dari hasil kerja praktek yang dilakukan dan pembahasan tentang prosedur penerimaan pajak bumi dan bangunan pada bagian Seksi Pelayanan KPP Pratama Subang, maka penulis mencoba membuat kesimpulan sebagai berikut : 1. Prosedur yang dilakukan dalam penerimaan pajak bumi dan bangunan pada

bagian Seksi Pelayanan KPP Pratama Subang adalah sebagai berikut :

a. Kepala Seksi Pelayanan perpajakan menerima dokumen masuk yang telah didisposisi Kepala Kantor Pelayanan Pajak (SOP Tata Cara Penerimaan Dokumen di KPP), memberikan disposisi, menugaskan untuk menatausahakan atau untuk memroses dokumen masuk, dan meneruskan dokumen masuk tersebut kepada Pelaksana Seksi Pelayanan Perpajakan. Dalam hal telah terdapat SOP untuk memroses dokumen masuk tersebut, maka Kepala Seksi menindaklanjutinya sesuai dengan SOP terkait.

48

c. Kepala Seksi Pelayanan Perpajakan meneliti dan memaraf konsep dokumen keluar serta meneruskannya ke Kepala Kantor Pelayanan Pajak.

d. Kepala Kantor Pelayanan Pajak menyetujui dan menandatanganin dokumen keluar.

e. Dokumen yang telah ditandatangani, diterima, dicatat datanya, serta diberi cap, nomor, dan tanggal oleh Sekretaris kepala Kantor Pelayanan Pajak, kemudian diteruskan ke Pelaksana Seksi Pelayanan.

f. Pelaksana Seksi Pelayanan Perpajakan menerima, menginput/mencatat data dokumen keluar, menatausahakan arsip yang berasal dari dokumen masuk maupun arsip dari dokumen keluar, meneruskan tembusan ke seksi terkait, serta meneruskan dokumen keluar yang siap dikirim ke Subbagian Umum dengan menggunakan buku eskpedisi.

g. Penyampaian dokumen keluar kepada Pihak Eksternal oleh Subbagian Umum (SOP Tata Cara Penyampaian Dokumen di KPP).

h. Proses selesai.

2. Masalah-masalah yang berhubungan dengan prosedur penerimaan pajak bumi dan bangunan pada bagian Seksi Pelayanan KPP Pratama Subang antara lain : a. Kesalahan dalam penomoran NJOP atau nama Wajib Pajak.

b. Wajib Pajak sudah bayar PBB tapi masih tercatat terutang. c. Ganti pemilik atau mutasi nama

49

a. Petugas pada Seksi Pelayanan melakukan pembetulan pada kesalahan nomor NJOP atau nama Wajib Pajak yang sebelumnya telah dilaporkan oleh Wajib Pajak.

b. Wajib Pajak yang kurang bayar harus bayar kembali, apabila keberatan bayar diturunkan tarifnya.

c. Petugas pada Seksi Pelayanan mengganti nama pemilik dari nama yang menjual menjadi nama yang membeli, atas laporan sebelumnya oleh Wajib Pajak.

1.2 Saran

Dari hasil kerja praktek dan pembahasan yang dilakukan,penulis mencoba memberikan saran sebagai masukan kepada KPP Pratama Subang khususnya untuk Seksi Pelayaanan, adapun saran-saran sebagai berikut :

1. Petugas pada Seksi Pelayanan harus lebih meningkatkan lagi pelayanannya terhadap Wajib Pajak, biar tidak terjadi permasalahan-permasalahan seperti kesalahan dalam penomoran NJOP atau nama Wajib Pajak, Wajib Pajak sudah bayar PBB tapi masih tercatat terutang.

2. Dalam penyelesaiannya pun harus tepat waktu jangan sampai Wajib Pajak menunggu lama.

TINJAUAN ATAS PROSEDUR PENERIMAAN PAJAK BUMI

DAN BANGUNAN PADA KANTOR PELAYANAN PAJAK

PRATAMA SUBANG

Laporan Kerja Praktek

Diajukan Untuk Memenuhi Salah Satu Syarat Mata Kuliah Kerja Praktek Jenjang S-1

Program Studi Akuntansi

Disusun oleh :

Nama : Dianne Dewintari NIM : 21107063

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

50

DAFTAR PUSTAKA

Sugiyono. 2002. Metode Penelitian Administrasi. Bandung : CV Alfabeta. Mulyadi. 2001. Sistem Akuntansi. Jakarta : Penerbit Salemba Empat. Agus Susanto. 2004. Sistem Informasi Manajemen. Bandung : Lingga Jaya. Devano Sony dan Siti Kurnia Rahayu. 2006. PerpajakanKonsep, Teori, dan Isu. Jakarta : Kencana.

i

KATA PENGANTAR

Bismillahirrahmaanirrahiim

Segala puji dan syukur kehadirat Allah SWT, berkat limpahan rahmat dan karunia-Nya, penulis dapat menyelesaikan Laporan Kerja Praktek dengan judul

“TINJAUAN ATAS PROSEDUR PENERIMAAN PAJAK BUMI DAN

BANGUNAN PADA KPP PRATAMA SUBANG”, Laporan Kerja Praktek ini

disusun untuk memenuhi salah satu matakuliah Kerja Praktek.

Penulis menyadari bahwa Laporan Kerja Praktek ini masih jauh dari sempurna, hal ini disebabkan oleh keterbatasan kemampuan, pengetahuan dan pengalaman yang dimiliki. Untuk itu penulis mengharapkan masukan berupa saran dan kritik demi kemajuan serta penambahan wawasan penulis di masa yang akan datang.

Pada kesempatan ini, penulis ingin mengucapkan terima kasih yang tak terhingga kepada semua pihak yang telah sudi memberikan dorongan baik moril maupun materiil, serta motivasi dan bimbingannya, terutama kepada :

1. Mama dan Papa tercinta yang telah banyak memberikan doa, dorongan baik lahir maupun batin, dan atas kasih sayangnya yang tiada henti kepada penulis.

2. Bapak Inta Budi Setya Nusa, SE., M. Ak selaku Dosen Pembimbing yang telah meluangkan waktu, memberikan masukan dan bimbingan kepada penulis.

3. Bapak Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer Indonesia.

ii

5. Ibu Sri Dewi Anggadini, SE., M. Si selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia dan selaku Dosen Wali.

6. Kakak tercintaku Teh Engka, makasih sudah membantu dalam mencari informasi ke KPP Pratama Subang.

7. Seluruh keluarga besarku terima kasih atas semangat dan dukungannya.

8. Deni Hendrawan yang selalu memberikan semangat, dorongan, serta membantu penulis dalam menyelesaikan laporan.

9. Bapak Ary Festanto selaku Kepala Seksi Pelayanan KPP Pratama Subang 10. Bapak Abdul Muluk selaku pembimbing di Instansi.

11. Bapak Siswoyo dan seluruh staf KPP Pratama Subang yang telah membantu penulis dalam penyusunan Laporan Kerja Praktek.

12. Dosen serta seluruh staf dan karyawan Universitas Komputer Indonesia.

13. Sahabatku : Noer dan Legi yang selalu memberikan motivasi dan semangat kepada penulis.

14. Seluruh pihak yang telah banyak membantu yang tidak dapat penulis sebutkan satu persatu.

Akhir kata semoga amal baik semua pihak yang telah membantu penyusunan Laporan Kerja Praktek ini mendapatkan balasan yang berlipat dari Allah SWT dan penulis berharap semoga laporan ini dapat bermanfaat bagi penulis khususnya dan pihak-pihak lain yang berkepentingan pada umumnya.

Bandung, Desember 2010

iii

DAFTAR ISI

LEMBAR PENGESAHAN

KATA PENGANTAR...i

DAFTAR ISI...ii

DAFTAR TABEL...v

DAFTAR LAMPIRAN...vi

BAB I PENDAHULUAN 1.1 Latar Belakang Kerja Praktek...1

1.2 Maksud dan Tujuan Kerja Praktek...4

1.3 Kegunaan Kerja Praktek...4

1.4 Metode Kerja Praktek...5

1.5 Lokasi dan Waktu Kerja Praktek...7

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah Singkat KPP Pratama Subang...9

2.2 Struktur Organisasi KPP Pratama Subang...13

2.3 Uraian Tugas / Deskripsi Jabatan KPP Pratama Subang...14

2.4 Aspek Kegiatan KPP Pratama Subang...18

BAB III PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek...34

3.1.1 Pengertian Prosedur dan Penerimaan Pajak Bumi dan Bangunan...37

3.1.1.1 Pengertian Prosedur...37

iv

3.2 Teknis Pelaksanaan kerja Praktek...41

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek...42

3.3.1 Prosedur Penerimaan Pajak Bumi dan Bangunan Pada KPP Pratama Subang...42

3.3.2 Masalah-masalah yang berhubungan dengan Prosedur Penerimaan Pajak Bumi dan Bangunan Pada kPP Pratama Subang...45

3.3.3 Upaya Mengatasi Hambatan yang berhubungan dengan Prosedur Penerimaan Pajak Bumi dan Bangunan Pada KPP Pratama Subang...45

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan...47

4.2 Saran...49

DAFTAR PUSTAKA...50

v

DAFTAR TABEL

No Judul Tabel Hal

vi

DAFTAR LAMPIRAN

LAMPIRAN 1 Struktur Organisasi KPP Pratama Subang

LAMPIRAN 2 Bagan Arus Flowchart Tata Cara Pemrosesan Dan Penatausahaan Dokumen Masuk Di Seksi Pelayanan Perpajakan

LAMPIRAN 3 Surat Permohonan Kuliah Kerja Praktek Universitas Komputer Indonesia

LAMPIRAN 4 Surat Pemberian Ijin PKL/Riset/Permintaan Data dari KPP Pratama Subang

LAMPIRAN 5 Berita Acara Bimbingan Kerja Praktek

LAMPIRAN 6 Surat Keterangan Hasil Kuliah Kerja Praktek Dari Dosen Pembimbing

51

RIWAYAT HIDUP

Nama : Dianne Dewintari

Alamat : Dusun Gempol I RT.06 RW.02 Gempol Pusakanagara Subang 41255

Tempat/Tanggal Lahir : Subang, 16 Agustus 1989 Jenis Kelamin : Perempuan

Agama : Islam

Status : Mahasiswa

Pendidikan formal yang pernah ditempuh penulis adalah sebagai berikut : 1. TK Pelita Ibu Kalentambo, tamat berijazah tahun 1995

2. SDN Otto Iskandar Dinata Gempol, tamat berijazah 2001 3. SLTPN 1 Pusakanagara, tamat berijazah 2004

4. SMAN 1 Pusakanagara, tamat berijazah 2007

5. Tahun 2010 saat ini tercatat sebagai mahasiswa jenjang S1 Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia