72

DAFTAR RIWAYAT HIDUP

Nama

: Tika Yuniarti

Tempat, Tanggal Lahir

: Bandung, 28 Juni 1994

Gender

: Perempuan

Agama

: Islam

Kewarganegaraan

: Indonesia

Alamat

: Komp. Yayasan Marga Satwa RT.5 RW.8

Kel.Pasir Biru Kec.Cibiru Kota Bandung.

Telepon

: 08977841994

: yuniarti.tika@ymail.com

Status

: Belum Menikah

Umur

: 22 tahun

Golongan Darah

: O

Institute

Tempat

Periode

SD

SDN Sukaluyu 1

2000-2006

SMP

SMP Negeri 27 Bandung

2006-2009

SMA

MA Negeri 2 Bandung

2009-2012

Universitas

Universitas Komputer Indonesia

2012-Dalam Proses

2014: Kursus Pajak (Brevet A dan B Terpadu)

DATA PRIBADI

73

Tempat

: PT Bio Farma (Persero)

Periode

: 03 Agustus 2015 - 30 September 2015

Tujuan

: Persyaratan Kelulusan Mata Kuliah Kerja Praktek

Posisi

: Divisi Keuangan

PENGARUH JUMLAH W

PAJAK DENGAN SURAT

PENERIMAAN PAJAK PEN

(Studi Kasus Pada Kantor

EFFECT OF THE NUMBER OF TAXPA

FORCED LETTER TO THE PERSON

(Case Study on Tax

Diajukan Untuk Memenuhi

Guna Memperoleh Gelar

PROGRAM STUDI AKUNTAN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

UMLAH WAJIB PAJAK DAN PENAGIHAN

PAJAK DENGAN SURAT PAKSA TERHADAP

N PAJAK PENGHASILAN ORANG PRIBADI

Kantor Pelayanan Pajak Pratama Bandung Tegallega

EFFECT OF THE NUMBER OF TAXPAYERS AND TAX BILLING BY

LETTER TO THE PERSONAL INCOME TAX REVENUE

on Tax Office Primary Bandung Tegallega)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1

Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Oleh:

Nama: Tika Yuniarti

Nim: 21112136

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

2016

AK DAN PENAGIHAN

TERHADAP

G PRIBADI

Tegallega)

YERS AND TAX BILLING BY

AL INCOME TAX REVENUE

iii

KATA PENGANTAR

Assalamualaikum Wr.Wb

Puji syukur alhamdulillah penulis panjatkan kehadirat Allah SWT atas

berkat, rahmat, taufik serta hidayah-Nya, sehingga penulis dapat menyelesaikan

skripsi ini.

Skripsi dengan judul

“PENGARUH JUMLAH WAJIB PAJAK DAN

PENAGIHAN

PAJAK

DENGAN

SURAT

PAKSA

TERHADAP

PENERIMAAN PAJAK PENGHASILAN ORANG PRIBADI”

ini disajikan

untuk memenuhi persyaratan dalam menempuh jenjang Strata Satu (S1) Program

Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia.

Penulis menyadari bahwa dalam proses penulisan skripsi ini banyak

mengalami kendala, namun berkat bantuan, bimbingan, kerjasama dari berbagai

pihak dan berkah dari Allah SWT sehingga kendala-kendala yang dihadapi

tersebut dapat diatasi. Pada kesempatan ini juga, dengan segala kerendahan hati

disampaikan terima kasih yang sebesar-besarnya kepada pihak yang telah banyak

membantu, membimbing dan memberikan motivasi kepada penulis sehingga

penulis dapat menyelesaikan skripsi ini dengan baik. Ucapan rasa hormat dan

terima kasih yang tak terhingga, penulis tujukan kepada:

1. Dr. Ir. H. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer

Indonesia, Bandung;

2. Prof. Dr. Hj. Dwi Kartini SE., Spec.Lic selaku Dekan Fakultas Ekonomi

iv

3. Dr. Siti Kurnia Rahayu SE., M.Ak., Ak., CA selaku Ketua Program Studi

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia,

Bandung;

4. Dr. Surtikanti SE., M.Si., Ak., CA selaku dosen wali Akuntansi 1

Universitas Komputer Indonesia;

5. Dr. Adeh Ratna Komala, SE., M.Si. selaku dosen pembimbing matakuliah

skripsi Universitas Komputer Indonesia yang telah banyak memberikan

bimbingan dan arahan serta waktunya dalam menyelesaikan skripsi ini;

6. Segenap dosen dan staf pengajar program studi Akuntansi Universitas

Komputer Indonesia atas semua curahan ilmu, perhatian dan

pelayanannya;

7. Keluarga besar terkasih, ayahanda Aep Rosid, ibunda Cucu Juarsih,

Adik-adikku Saddam dan Ghozi, juga Wa Enung, Wa Lilis, Mang Ede, Bi

Yuyun dan nenek tercinta Mak Enok yang telah memberikan dorongan

baik moril maupun materil sehingga skripsi ini dapat cepat terselesaikan;

8. Saudara dan sahabat dekat Chita, Adel, Agus, Jefry, Irma, Indra, Putri

yang telah memberikan

support

sehingga penulis dapat menyelesaikan

skripsi ini;

9. Sahabat seperjuangan Liyani, Debbye Queen Sipahutar, Muharam Isnaeni,

Wati Pitrianingsih, Risa Tria Adriasa dan semua teman-teman kelas

Akuntansi 1 angkatan 2012 yang saling memberikan

support

sehingga

penulis dapat menyelesaikan skripsi; serta

v

Semoga Allah SWT memberikan dan melimpahkan rahmat dan

karunianya atas segala bantuan yang telah diberikan kepada penulis. Akhir kata,

penulis berharap semoga penulisan skripsi ini dapat memberikan manfaat bagi

semua pihak.

Bandung, Agustus 2016

Penulis,

Tika Yuniarti

vi

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN

LEMBAR PERNYATAAN KEASLIAN

SURAT KETERANGAN PERSETUJUAN PUBLIKASI

ABSTRACT ... vi

ABSTRAK... vii

KATA PENGANTAR... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1

Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 6

1.3 Rumusan Masalah ... 7

1.4 Maksud dan Tujuan Penelitian ... 7

1.4.1 Maksud Penelitian ... 7

1.4.2 Tujuan Penelitian ... 7

1.5 Kegunaan Penelitian ... 8

1.5.1 Kegunaan Praktis... 8

1.2.2 Kegunaan Akademis ... 8

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN

HIPOTESIS... 9

vii

2.1.1

Jumlah Wajib Pajak ... 9

2.1.1.1 Pengertian Wajib Pajak ... 9

2.1.1.2

Indikator Jumlah Wajib Pajak...10

2.1.2

Penagihan Pajak dengan Surat Paksa ...11

2.1.2.1

Pengertian Penagihan Pajak dengan Surat Paksa...11

2.1.2.2

Indikator Penagihan Pajak dengan Surat Paksa ...13

2.1.3

Penerimaan Pajak Penghasilan Orang Pribadi...14

2.1.3.1

Pengertian Penerimaan Pajak Penghasilan ...14

2.1.3.2

Subjek dan Objek Pajak Penghasilan ...15

2.1.3.2.1

Subjek Pajak Penghasilan ...16

2.1.3.2.2

Objek Pajak Penghasilan...16

2.1.3.3

Indikator Penerimaan Pajak Penghasilan Orang

Pribadi ...17

2.2

Kerangka Pemikiran ...17

2.2.1 Pengaruh Jumlah Wajib Pajak terhadap Penerimaan Pajak

Penghasilan Orang Pribadi...18

2.2.2

Pengaruh Penagihan Pajak dengan Surat Paksa terhadap

Penerimaan Pajak Penghasilan Orang Pribadi ...19

2.3

Hipotesis ...21

BAB III METODE PENELITIAN ...22

3.1 Metode Penelitian yang Digunakan ...22

3.2 Operasionalisasi Variabel ...24

3.3 Sumber Data dan Teknik Pengumpulan Data...27

3.3.1 Sumber Data ...27

3.3.2 Teknik Pengumpulan Data ...28

3.4 Populasi, Sampel dan Tempat serta Waktu Penelitian...29

3.4.1 Populasi ...29

3.4.2 Penarikan Sampel...30

3.4.3 Tempat dan Waktu Penelitian...32

viii

3.6 Metode Analisis Data ...35

BAB IV HASIL PENELITIAN DAN PEMBAHASAN...38

4.1 Hasil Penelitian ...38

4.1.1 Hasil Analisis Deskriptif ...38

4.1.1.1

Deskriptif Jumlah Wajib Pajak ...38

4.1.1.2

Deskriptif Penagihan Pajak dengan Surat Paksa...41

4.1.1.3

Deskriptif Penerimaan Pajak Penghasilan Orang

Pribadi ...44

4.1.2 Hasil Analisis Verifikatif...48

4.1.2.1

Pengujian Asumsi Klasik...48

4.1.2.2

Hasil Analisis Regresi Linier Berganda ...52

4.1.2.3

Korelasi Simultan ...54

4.1.2.4

Korelasi Parsial ...55

4.1.2.5

Koefisien Determinasi ...56

4.1.2.6

Pengujian Hipotesis Parsial (Uji t) ...57

4.2 Pembahasan ...60

4.2.1 Pengaruh Jumlah Wajib Pajak Terhadap Penerimaan Pajak

Penghasilan Orang Pribadi...60

4.2.2 Pengaruh Penagihan Pajak dengan Surat Paksa Terhadap

Penerimaan Pajak Penghasilan Orang Pribadi ...62

BAB V KESIMPULAN DAN SARAN ...65

5.1 Kesimpulan ...65

5.2 Saran ...66

DAFTAR PUSTAKA...68

ix

DAFTAR TABEL

Halaman

Tabel 1.1 Realisasi Penerimaan PPhOP di KPP Pratama Bandung Tegallega ... 2

Tabel 1.2 Jumlah WPOP Terdaftar di KPP Pratama Bandung Tegallega ... 3

Tabel 1.3 Jumlah Penerbitan Surat Paksa di KPP Pratama Bandung Tegallega ... 6

Tabel 3.1 Operasionalisasi Variabel ...26

Tabel 3.2 Waktu Penelitian ...32

Tabel 3.3 Kriteria Penilaian Koefisien Korelasi ...36

Tabel 4.1 Jumlah Wajib Pajak (X

1) ...39

Tabel 4.2 Penagihan Pajak dengan Surat Paksa (X

2) ...41

Tabel 4.3 Penerimaan Pajak Penghasilan Orang Pribadi (Y) ...45

Tabel 4.4 Uji Normalitas Model Regresi ...49

Tabel 4.5 Uji Multikolinearitas ...50

Tabel 4.6 Uji Autokorelasi ...52

Tabel 4.7 Hasil Estimasi Persamaan Regresi ...53

Tabel 4.8 Koefisien Korelasi Simultan ...54

Tabel 4.9 Koefisien Korelasi Parsial ...55

Tabel 4.10 Koefisien Determinasi ...56

Tabel 4.11 Pengaruh Parsial ...57

x

DAFTAR GAMBAR

Halaman

Gambar 2.1 Kerangka Pemikiran ...20

Gambar 3.1 Uji Dua Pihak ...37

Gambar 4.1 Gambaran Perkembangan Jumlah Wajib Pajak ...40

Gambar 4.2 Gambaran Perkembangan Penagihan dengan Surat Paksa ...43

Gambar 4.3 Gambaran Perkembangan Penerimaan Pajak Penghasilan Orang

Pribadi ...47

Gambar 4.4 Uji Heteroskedastisitas ...51

Gambar 4.5 Gambar Penolakan dan Penerimaan Ho Variabel Jumlah Wajib Pajak

Terhadap Penerimaan Pajak Penghasilan Orang Ptibadi ...59

xi

DAFTAR LAMPIRAN

Halaman

Lampiran 1 : Surat Permohonan Penelitian ...72

Lampiran 2 : Surat Balasan dari Perusahaan...73

Lampiran 3 : Lampiran Berita Acara Bimbingan Skripsi 1 ...74

Lampiran 4 : Lampiran Berita Acara Bimbingan Skripsi 2 ...75

Lampiran 5 : Lembar Revisi Sidang Skripsi Penguji 1 ...76

Lampiran 6 : Lembar Revisi Sidang Skripsi Penguji 2 ...77

Lampiran 7 : Lembar Revisi Sidang Skripsi Pembimbing ...78

Lampiran 8 : Data Dari KPP Pratama Bandung Tegallega ...79

Lampiran 9 : Tabulasi Data ...80

Lampiran 10: Lampiran SPSS ...81

Lampiran 11: Lampiran Tabel Distribusi t ...83

Lampiran 12: Lampiran Pembayaran Wisuda ...84

Lampiran 13: Lampiran Bebas Perpustakaan ...85

68

DAFTAR PUSTAKA

Abdul Jabbar Yoesoef. 2013.

Kunci Surveyor Membidik Perkembangan Industri

Domestik Meningkatkan Penerimaan Pajak & Royalti.

Jakarta: PT Elex

Media Komputindo KOMPAS Gramedia

Agus Setiawan dan Basri Musri. 2006.

Perpajakan Umum.

Jakarta: Rajawali Pers.

Ahmad Heryawan. 2015.

Tagih Pajak Perorangan, Aher Usul Ajak TNI dan

Porli.

(http://regional.kompas.com) [Diakses 18 April 2016]

Amina Lainutu. 2013.

Pengaruh Jumlah Wajib Pajak PPh 21 Terhadap

Penerimaan PPh 21 Pada KPP Pratama Manado

. ISSN 2303-1174. Jurnal

EMBA. Vol.1 No.3 Juni 2013, Hal. 374-382

Ayu Yudiawati. 2013

. Pengaruh Penagihan Pajak Terhadap Penerimaan Pajak

Dan Implikasinya Pada Pertumbuhan Ekonomi.

Bambang Permadi Soemantri Brodjonegoro. 2016.

Cerita Menkeu Soal

Rendahnya Kepatuhan Pajak Hingga Enaknya Simpan Uang di Singapura.

(http://finance.detik.com/) [Diakses 14 Mei 2016]

Bambang Permadi Soemantri Brodjonegoro. 2016.

Menkeu Tantang Ken

Dwijugeasteadi Tingkatkan Pajak Pribadi.

(http://ekbis.sindonews.com/

)

[Diakses 3 Maret 2016]

Bambang Permadi Soemantri Brodjonegoro. 2016.

Menkeu Sebut Pajak Risiko

Fiskal Terbesar Ekonomi RI.

(http://ekbis.sindonews.com/

) [Diakses 3

Maret 2016]

Bambang Permadi Soemantri Brodjonegoro. 2016.

Tak Bayar Pajak, Siap-Siap

Didatangi Penyidik.

(http://economy.okezone.com) [Diakses 8 Maret 2016]

Chairil Anwar Pohan. 2014.

Pembahasan Komprehensif Perpajakan Indonesia:

Teori dan Kasus.

Jakarta: Mitra Wacana Media.

Dahnil Anzar. 2015.

Kepatuhan Wajib Pajak Indonesia Mengenaskan.

(http://www.merdeka.com) [Diakses 27 April 2016]

Darussalam. 2016.

Kebijakan Pengampunan Pajak Sasar 120 Juta Wajib Pajak

Baru.

(http://www.merdeka.com) [Diakses 27 April 2016]

69

Derlina Sutria Tunas. 2013.

Efektivitas Penagihan Tunggakan Pajak Dengan

Menggunakan Surat Paksa Pada Kantor Pelayanan Pajak Pratama

Manado

. ISSN 2303-1174. Jurnal EMBA Vol.1 No.4 Desember 2013, Hal.

1520-1531.

Diana Sari. 2013.

Konsep Dasar Perpajakan.

Bandung: Refika Aditama.

Direktorat Jenderal Pajak Kemenrtian Keuangan. 2016.

Pemerintah Nilai

Kepatuhan Wajib Pajak Menyedihkan.

(http://www.merdeka.com) [Diakses

27 April 2016]

Dwi Sunar Prasetyono. 2012.

Buku Pintar Pajak.

Jogjakarta: Laksana.

Haula Rosdiana dan Edi Slamet Irianto. 2012.

Pengantar Ilmu Pajak: Kebijakan

dan Implementasi di Indonesia.

Jakarta: Rajawali Pers.

Hera Susanti, Moh Ikhsan

dan Widyanti. 2007.

Indikator-Indikator

Makroekonomi.

Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas

Indonesia.

Husein Umar. 2011.

Metode Penelitian untuk Skripsi dan Tesis Bisnis.

Jakarta:

Rajawali Pers.

Ida Zuraida & L.Y. Hari Sih Advianto. 2011.

Penagihan Pajak: Pajak Pusat dan

Pajak Daerah.

Bogor: Penerbit Ghalia Indonesia.

Imam Ghozali. 2011.

Aplikasi Analisis Multivariate dengan Program SPSS.

Semarang: Badan Penerbit Universitas Dipenegoro.

Indry Anggina Hasibuan, Yunilma dan Popi Fauziati. 2014.

Faktor-faktor yang

Mempengaruhi Jumlah Penerimaan Pajak Penghasilan Orang Pribadi di

KPP Pratama Padang.

E-Jurnal Akuntansi Universitas Bung Hatta Vol.4

No 1 2014.

John Hutagaol. 2007.

Perpajakan Isu-isu Kontemporer.

Yogyakarta: Graha Ilmu.

Joko Widodo. 2016.

Jokowi Ingin Tiap Tahun Ada Rekor Penerimaan Pajak

.

(http://bisnis.liputan6.com/) [Diakses 3 Maret 2016]

Jonathan Sarwono. 2012.

Path Analysis dengan SPSS: Teori, Aplikasi, Prosedur

Analisis untuk Riset Skripsi, Tesis dan Disertasi.

Jakarta: PT Elex Media

Komputindo.

70

Mardiasmo. 2013.

Perpajakan: Edisi Revisi.

Yogyakarta: Andi.

Nanang Martono. 2012.

Metode Penelitian Kuantitatif:Analisis isi dan Analisis

Data Sekunder.

Jakarta: Rajawali Pers.

Misbahuddin dan Iqbal Hasan. 2013.

Analisis Data Penelitian dengan Statistik.

Jakarta Bumi Aksara.

Nicola Putra Pratama, Dwiatmanto dan Rosalita Rachma Agusti. 2016.

Pengaruh

Inflasi, Pemeriksaan Pajak dan Jumlah Wajib Pajak Terhadap Penerimaan

Pajak Penghasilan.

Jurnal Perpajakan (JEJAK) Vol. 8 No. 1 2016

Primandita Fitriandi, Yuda Aryanto dan Agus Puji Priyono. 2014.

Kompolasi

Undang-Undang Perpajakan Terlengkap.

Jakarta: Salemba Empat.

Putu Putra Mahendra & I Made Sukartha. 2014

. Pengaruh Kepatuhan,

Pemeriksaan. Dan Penagihan Pajak Pada Penerimaan Pajak Penghasilan

Badan.

ISSN : 2302 – 8556 E-Jurnal Akuntansi Universitas Udayana 9.3:

633-64.

Rahmad Husein Nasution, Herawati, Dandes Rifa. 2014.

Pengaruh Inflasi,

Jumlah Wajib Pajak dan Pemeriksaan Pajak Penghasilan Orang Pribadi di

Kota Padang.

Vol 4, No 1 (2014)

Riduwan. 2012.

Belajar Mudah Penelitian untuk Guru-Karyawan dan Peneliti

Pemula.

Bandung: Alfabeta.

Riduwan dan Akdan. 2013.

Rumus dan Fata dalam Analisis Statistika.

Bandung:

Alfabeta.

Riduwan dan H.Sunarto. 2012.

Pengantar Statistika Untuk Penelitian:

Pendidikan, Sosial, Komunikasi, Ekonomi Dan Bisnis.

Bandung: Alfabeta.

Rima Naomi Pangemanan. 2013.

Hubungan Jumlah Dan Kepatuhan Wajib Pajak

Badan Dengan Penerimaan PPh KPP Pratama Manado.

ISSN 2303-1174.

Jurnal EMBA. Vol.1 No.3 Juni 2013, Hal. 730-740

Rizki Yuslam Primerdo (2015)

Pengaruh Pemeriksaan Pajak dan Penagihan

Pajak Terhadap Efektivitas Penerimaan Pajak.

Naskah Publikasi.

Said Abdullah. 2016.

DPR Minta Polisi Mengusut Tuntas Petugas Pajak yang

Dibunuh.

(http://news.okezone.com/

). [Diakses 14 Mei 2016]

71

Siti Kurnia Rahayu dan Ely Suhayati. 2010.

Perpajakan Indonesia: Teori dan

Teknis Perhitungan.

Yogyakarta: Graha Ilmu.

Siti Kurnia Rahayu. 2013.

Perpajakan Indonesia: Konsep dan Aspek Formal.

Yogyakarta: Graha Ilmu.

Soehardi. 2015.

Bendaharawan Pemerintah: Optimalisasi Tugas dan Peranannya

sebagai Pemotong/Pemungut Pajak.

Yogyakarta: Graha Ilmu.

Soemarso S.R. 2007.

Perpajakan: Pendekatan Komrehensif.

Jakarta: Salemba

Empat.

Softwarepajak.net.

Daftar Kantor Pelayanan Pajak Kanwil DJP Jawa Barat I

.

(http://softwarepajak.net/news) [Diakses 8 April 2016]

Sri Mulyani. 2016.

Sri Mulyani : Tidak Ada yang Suka Membayar Pajak.

(http://economy.okezone.com/) [Diakses 14 Mei 2016]

Suharsaputra, Uhar. 2012.

Metode Penelitian: Kuantitatif, Kualitatif, dan

Tindakan.

Bandung: Refika Aditama.

Supramono & Theresia Woro Damayanti. 2015.

Perpajakan Indonesia:

Mekanisme & Perhitungan.

Yogyakarta: ANDI.

Sugiyono. 2012.

Metode Penelitian Kombinasi (Mixed Methods).

Bandung:

AlfaBeta.

Sugiyono. 2013.

Statistika Untuk Penelitian.

Bandung: AlfaBeta.

Suharsimi Arikunto. 2013.

Prosedur Penelitian: Suatu Pendekatan Praktik.

Jakarta: Salemba Empat

Trisni Suryarini & Tarsis Tarmudji. 2012.

Pajak di Indonesia.

Yogyakarta: Graha

Ilmu.

Uber Silalahi. 2010.

Metode Penelitian Sosial.

Bandung: Refika Aditama.

Usman Rianse dan Abdi. 2012.

Metodolgi Penelitian Sosial dan Ekonomi: Teori

dan Aplikasi.

Bandung: Alfabeta.

9

BAB II

KAJIAN PUSTAKA, KERANGKA PIKIR DAN HIPOTESIS

2.1

Kajian Pustaka

Pada sub bab ini dijelaskan teori-teori yang mendasari konsep yang

dibangun peneliti sampai kepada indikator pengukuran dari variabel yang diteliti

yaitu Jumlah Wajib Pajak, Penagihan Pajak dengan Surat Paksa dan Penerimaan

Pajak Penghasilan Orang Pribadi.

2.1.1

Jumlah Wajib Pajak

Di Indonesia wajib pajak diberi kepercayaan penuh untuk dapat

melaksanakan kegotong-royongan nasional melalui sistem menghitung dan

menyetor sendiri pajak yang terutang (Dwi Sunar Prasetyono. 2012: 12).

2.1.1.1 Pengertian Wajib Pajak

Berdasarkan UU Nomor 28 Tahun 2007 Tentang Ketentuan Umum dan

Tata Cara Perpajakan Pasal 1, disebutkan bahwa:

“Wajib pajak adalah orang pribadi atau badan, meliputi pembayar pajak,

pemotong pajak, dan pemungut pajak, yang mempunyai hak dan

kewajiban perpajakan sesuai dengan ketentuan peraturan

perundang-undangan perpajakan”.

Sedangkan menurut Primandita Fitriandi

et al

., (2014: 94) pengertian wajib pajak

adalah :

“Wajib pajak adalah orang pribadi atau badan yang telah memenuhi

10

Berikutnya Siti Kurnia Rahayu (2013: 84) mendefinisikan wajib pajak sebagai

berikut:

“Wajib pajak adalah orang atau badan yang sekaligus memenuhi

syarat-syarat objektif, yaitu kalau wajib pajak dalam negeri memperoleh atau

menerima penghasilan yang melebihi batas minimum kena pajak atau

yang disebut PTKP (Penghasilan Tidak Kena Pajak), dan jika ia

merupakan wajib pajak luar negeri menerima atau memperoleh

penghasilan dari umber-sumber yang ada di Indonesia yang tidak ada

batas minimumnya (PTKP)”.

Adapun Mardiasmo (2013: 155) menyebutkan bahwa wajib pajak adalah:

“Subjek pajak yang menerima atau memperoleh penghasilan yang

diterima atau diperolehnya selama satu tahun pajak atau dapat pula

dikenai pajak untuk penghasilan dalam bagian tahun pajak apabila

kewajiban pajak subjektifnya dimulai atau berakhir dalam tahun pajak”.

Dari keempat pengertian tersebut dapat dikatakan bahwa wajib pajak

adalah orang pribadi atau badan yang telah menerima penghasilan atau telah

memenuhi syarat objektif dan subjektif dan memiliki hak dan kewajiban

perpajakan sesuai ketentuan perundang-undangan.

2.1.1.2 Indikator Jumlah Wajib Pajak

Indikator Jumlah Wajib Pajak dalam penelitian ini menggunakan dasar

teori dari Soemarso S. R (2007: 41) yang mengungkapkan bahwa:

“Setiap wajib pajak mempunyai kewajiban mendaftarkan diri dan untuk

itu akan memperoleh Nomor Pokok Wajib Pajak (NPWP)”.

Kemudian Waluyo (2011: 24) menambahkan bahwa:

11

Selanjutnya Rochmat Soemitro yang dikutip oleh Siti Kurnia Rahayu (2013:

163-164) yang mengatakan bahwa:

“Yang wajib mempunyai NPWP adalah Wajib Pajak (Subjek Pajak

Penghasilan), jadi orang atau badan yang bertempat tinggal di

Indonesia, yang menerima atau memperoleh penghasilan bagi

perorangan yang jumlahnya setahun melampaui batas pajak, yaitu yang

mempunyai penghasilan melebihi Penghasilan Tidak Kena Pajak

(PTKP) wajib mempunyai NPWP walaupun kepadanya belum atau

tidak dikenakan pajak atau belum atau tidak diberikan Surat Ketetapan

Pajak”.

Nomor Pokok Wajib Pajak (NPWP) menurut UU Nomor 28 Tahun 2007

Tentang Ketentuan Umum dan Tata Cara Perpajakan Pasal 1 yaitu:

“Nomor yang diberikan kepada wajib pajak sebagai sarana dalam

administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri

atau identitas wajib pajak dalam melaksanakan hak dan kewajiban

perpajakannya”.

Berdasarkan pemikiran di atas, maka indikator untuk jumlah wajib pajak

adalah jumlah Nomor Pokok Wajib Pajak (NPWP) yang terdaftar.

2.1.2

Penagihan Pajak dengan Surat Paksa

Mengenai urusan perpajakan, wajib pajak dapat dipaksa oleh pemerintah

untuk memenuhi kewajiban perpajakannya dengan menggunakan surat paksa dan

sita (Diana Sari. 2013:36).

2.1.2.1 Pengertian Penagihan Pajak dengan Surat Paksa

Menurut Rochmat Soemitro yang dikutip oleh Siti Kurnia Rahayu (2013:

196) menyatakan:

12

pengiriman surat teguran, surat paksa, sita, lelang penyanderaan,

kompensasi, pencegahan daluwarsa, pengertiannya lebih luas”.

Berikutnya Mardiasmo (2013: 145) mendefinisikan penagihan pajak sebagai

berikut:

“Penagihan pajak adalah serangkaian tindakan agar penanggung pajak

melunasi utang pajak dan biaya penagihan pajak dengan menegur atau

memperingatkan,

melaksanakan

penagihan

seketika

sekaligus,

memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan

penyitaan, melaksanakan penyanderaan, menjual barang yang telah

disita”.

Adapun Zuraida dan Advianto (2011: 38) menyebutkan definisi penagihan pajak

sebagai berikut:

“Penagihan pajak merupakan serangkaian tindakan yang dimulai

dengan tindakan yang bersifat teguran atau peringatan, dan dilanjutkan

dengan tindakan-tindakan yang lebih bersifat memaksa agar utang pajak

dapat terlunasi”.

Sehingga dapat dikatakan bahwa penagihan pajak adalah tindakan

penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan

seketika sekaligus dan memberitahukan surat paksa agar utang pajak dapat

terlunasi.

Mardiasmo (2013: 147) menyebutkan definisi surat paksa yaitu :

“Surat paksa adalah surat perintah membayar utang pajak dan biaya

penagihan pajak”.

Kemudian Siti Kurnia Rahayu dan Ely Suhayati (2010: 70) mengatakan bahwa:

13

Sehingga dapat dikatakan bahwa surat paksa adalah surat perintah untuk

membayar utang pajak dan biaya penagihan pajak yang dilakukan dalam rangka

penagihan pajak. Dalam pasal 1 butir 9 undang-undang no 19 tahun 2000

disebutkan bahwa:

“Penagihan Pajak dengan surat paksa adalah serangkaian tindakan agar

penanggung pajak melunasi utang pajak dan biaya penagihan pajak

dengan menegur atau memperingatkan, melaksanakan penagihan

seketika sekaligus, memberitahukan surat paksa”.

Berdasarkan penjelasan di atas, dapat dikatakan bahwa penagihan pajak

dengan surat paksa adalah tindakan penagihan melalui penyampaian surat paksa

yang dilakukan karenakan wajib pajak tidak membayar pajaknya.

2.1.2.2 Indikator Penagihan Pajak dengan Surat Paksa

Indikator Penagihan Pajak dengan Surat Paksa dalam penelitian ini

menggunakan dasar pemikiran dari Siti Resmi (2014:57) yang mengatakan

bahwa:

“Surat paksa merupakan salah satu sarana penagihan pajak”.

Adapun Haula Rosdiana dan Edi Slamet Irianto (2012: 246) mengatakan bahwa:

“Direktur Jenderal Pajak dapat melakukan tindakan penagihan pajak

dengan surat paksa, apabila jumlah tagihan pajak tersebut tidak atau

kurang dibayar sampai dengan tanggal jatuh tempo penundaan

pembayaran atau tidak memenuhi angsuran pembayaran pajak”.

Selanjutnya Siti Kurnia Rahayu (2013: 199) mengatakan bahwa:

14

Berdasarkan pemikiran di atas, maka indikator untuk penagihan pajak

dengan surat paksa adalah surat paksa yang diterbitkan.

2.1.3

Penerimaan Pajak Penghasilan Orang Pribadi

Penerimaan pajak bagi suatu negara merupakan suatu yang sangat

dominan dalam menunjang jalannya roda pemerintahan dan pembiayaan

pembangunan (Diana Sari. 2013: 40).

2.1.3.1 Pengertian Penerimaan Pajak Penghasilan

Menurut Haula Rosdiana dan Edi Slamet Irianto (2012: 46) pengertian

penerimaan pajak adalah sebagai berikut:

“Penerimaan pajak adalah semua penerimaan yang terdiri dari pajak

dalam negeri dan pajak perdagangan internasional”.

Selanjutnya John Hutangaol (2007: 325) menyebutkan bahwa :

“Penerimaan pajak adalah sumber penerimaan yang dapat diperoleh

secara terus-menerus dan dapat dikembangkan secara optimal sesuai

kebutuhan pemerintah serta kondisi masyarakat”.

Sehingga dapat dikatakan bahwa penerimaan pajak adalah penerimaan

yang diperoleh dari pemungutan pajak dalam dan luar negeri yang dapat diperoleh

terus menerus dan dapat dikembangkan secara optimal sesuai kebutuhan dan

15

Soehardi (2015: 15) mendefinisikan pajak penghasilan sebagai berikut:

“Pajak yang dikenakan atas setiap tambahan kemampuan ekonomi yang

diterima atau diperoleh wajib pajak dari manapun asalnya yang dapat

dipergunakan untuk konsumsi atau menambah kekayaan wajib pajak”.

Hal serupa dikatakan Supramono dan Theresia Woro Damayanti (2015: 55)

bahwa:

“Pajak penghasilan adalah suatu pungutan resmi yang ditujukan kepada

masyarakat yang berpenghasilan atau atas penghasilan yang diterima

atau diperoleh dalam tahun pajak untuk membiayai

pengeluaran-pengeluaran negara”.

Sedangkan menurut Triani Suryarini dan Tarsis Tarmudji (2012: 62) Pajak

penghasilan adalah:

“Pajak yang dibebankan pada penghasilan perorangan, perusahaan atau

badan hukum lainnya. Sehingga dapat dikatakan bahwa pajak

penghasilan adalah pajak yang dikenakan atas penghasilan yang

diterima atau diperoleh wajib pajak dari manapun asalnya”.

Berdasarkan penjelasan di atas, dapat dikatakan bahwa penerimaan pajak

penghasilan adalah penerimaan pajak yang berasal dari pemungutan pajak atas

penghasilan perorangan, perusahaan atau badan hukum yang diterima atau

diperoleh dalam tahun pajak guna untuk membiayai pengeluaran-pengeluaran

negara.

2.1.3.2 Subjek dan Objek Pajak Penghasilan

Inti persoalan perpajakan adalah siapa yang harus membayar pajak dan

berapa besarnya pajak yang terutang, siapa yang harus membayar pajak adalah

16

pajak yang terutang menyangkut masalah objek pajaknya, apabila subjek pajak

ada objek pajaknya maka dia disebut wajib pajak (Diana Sari. 2013: 93).

2.1.3.2.1 Subjek Pajak Penghasilan

Subjek pajak penghasilan menurut Suryarini dan Tarmudji (2012:94)

yaitu:

“Wajib pajak yang berkedudukan di Indonesia yang dapat menerima

atau memperoleh penghasilan dari Indonesia, bukan dari menjalankan

usaha atau melakukan kegiatan melalui Badan Usaha Tetap (BUT) di

Indonesia”.

Pejak Penghasilan (PPh) dikenakan terhadap orang pribadi dan badan, berkenaan

dengan penghasilan yang diterima atau diperoleh selama satu tahun pajak

(Suryarini & Tarmudji. 2012: 93).

Menurut Agus Setiawan dan Basri Musri (2006: 363), orang pribadi yang

diwajibkan sebagai wajib pajak di Indoneia adalah:

“Orang pribadi yang bertempat tinggal di Indonesia atau orang pribadi

yang berada di Indonesia lebih dari 183 hari dalam jangka waktu 12

bulan, atau orang pribadi yang berada di Indonesia dalam satu tahun

pajak dan mempunyai niat untuk bertempat tinggal di Indonesia lebih

dari 183 hari”.

Sedangkan untuk badan yang diwajibkan sebagai wajib pajak di Indonesia

menurut Trisni Suryarini dan Tarsis Tarmudji (2012: 94) yaitu

“Badan yang didirikan atau bertempat kedudukan di Indonesia”.

2.1.3.2.2 Objek Pajak Penghasilan

Objek pajak penghasilan adalah Penghasilan. Waluyo (2011: 109)

17

“Penghasilan yaitu setiap tambahan kemampuan ekonomis yang

diterima atau diperoleh wajib pajak, baik yang berasal dari Indonesia

maupun dari luar Indonesia yang dapat dipakai untuk konsumsi atau

untuk menambah kekayaan wajib pajak yang bersangkutan, dengan

nama dan dalam bentuk apapun”.

2.1.3.3 Indikator Penerimaan Pajak Penghasilan Orang Pribadi

Indikator Penerimaan Pajak Penghasilan Orang Pribadi dalam penelitian

ini menggunakan dasar pemikiran dari Siti Kurnia Rahayu (2013:72-73) yang

mengungkapkan bahwa:

“Sasaran utama dari setiap sektor

ekonomi adalah bagaimana

memperoleh hasil sebesar-besarnya dari sumber-sumber yang terbatas.

Hal ini berarti bahwa hasil realisasi pungutan pajak pada setiap

kemungkinan skala ekonomi baru dianggap efisien untuk dilaksanakan

apabila dapat meningkatkan penerimaan pajak paling tidak mencapai

jumlah tertentu sesuai perkiraan yang diharapkan”.

Ditambahkan oleh Rahmad Husein dkk (2014), bahwa:

“Variabel penerimaan pajak penghasilan orang pribadi dilihat dari

jumlah penerimaan pajak penghasilan yang dibayar oleh wajib pajak

orang pribadi dalam jutaan rupiah”.

Dari penjelasan di atas, maka indikator penerimaan pajak penghasilan

orang pribadi adalah hasil realisasi jumlah penerimaan pajak penghasilan yang

dibayar oleh wajib pajak orang pribadi.

2.2

Kerangka Pemikiran

Pada sub bab ini berisi konsep dan teori sebagai dasar dari kerangka pikir

yang diperoleh dari hasil penelitian terdahulu yang dipublikasikan melalui jurnal

18

2.2.1

Pengaruh Jumlah Wajib Pajak Terhadap Penerimaan

Pajak

Penghasilan Orang Pribadi

Konsep yang menghubungkan antara jumlah wajib pajak dan penerimaan

pajak penhasilan orang pribadi dalam penelitian ini adalah teori yang dipaparkan

Abdul Jabbar Yoesoef (2013: 183) yang mengatakan bahwa:

“Secara filosofi, pertumbuhan wajib pajak akan mendatangkan

income

negara sebanding dengan pertumbuhannya. Dengan kata lain

penerimaan pajak dari wajib pajak tersebut akan semakin besar untuk

modal pembangunan Indonesia kedepan”.

Pernyataan di atas didukung oleh hasil penelitian yang dilakukan oleh

Indry Anggina Hasibuan, Yunilma dan Popi Fauziati (2014) yang mengemukakan

bahwa:

“Jumlah wajib pajak orang pribadi terdaftar berpengaruh terhadap

jumlah penerimaan pajak penghasilan orang pribadi”.

Kemudian hasil penelitian Amina Lainutu (2013) yang menyebutkan bahwa:

“Jumlah wajib pajak PPh Pasal 21 Orang Pribadi berpengaruh signifikan

terhadap penerimaan PPh Pasal 21. Diperoleh juga sebuah hubungan

yang cukup kuat antara jumlah Wajib Pajak PPh Pasal 21 Orang Pribadi

dan penerimaan PPh Pasal 21”.

Kemudian hasil penelitian Yudi Hariyanto dkk (2014) yang menyebutkan bahwa:

“Jumlah wajib pajak memiliki pengaruh yang signifikan terhadap jumlah

penerimaan pajak penghasilan pajak penghasilan badan”.

Selanjutnya hasil penelitian Nicola Putra Pratama, Dwiatmanto dan Rosalita

Rachma Agusti (2016) yang menyebutkan:

“Jumlah Wajib Pajak berpengaruh signifikan terhadap peneriman pajak

19

Sehingga berdasarkan pemaparan di atas, maka dapat dikatakan bahwa

jumlah wajib pajak berpengaruh terhadap penerimaan pajak penghasilan orang

pibadi.

2.2.2

Pengaruh Penagihan Pajak dengan Surat Paksa

terhadap

Penerimaan Pajak Penghasilan Orang Pribadi

Konsep yang menghubungkan antara penagihan pajak degan surat paksa

dan penerimaan pajak penghasilan orang pribadi dalam penelitian ini adalah teori

yang dikatakan oleh Chairil Anwar Pohan (2014:127) yang mengatakan bahwa:

“Salah satu ujung tombak dari penerimaan pajak negara adalah hasil

penagihan pajak yang dilakukan oleh aparat seksi penagihan pajak”.

Kemudian Ida Zuraida dan L.Y. Hari Sih Advianto (2011:38) mengatakan bahwa:

“Penagihan pajak mempunyai fungsi dalam mengamankan penerimaan

negara. Apabila banyak utang pajak yang tidak tertagih maka akan

berpengaruh terhadap penerimaan negara. Oleh karena itu, tindakan

penagihan pajak harus dilakukan secara efektif dan efisien untuk

menjaga keamanan penerimaan pajak”.

Pernyataan diatas didukung oleh hasil penelitian Ayu Yudiawati (2013)

yang mengemukakan bahwa:

“Penagihan pajak memiliki pengaruh langsung terhadap penerimaan

pajak”.

Kemudian hasil penelitian Rizki Yuslam Primerdo (2015) yang menyebutkan

bahwa:

“Penagihan pajak berpengaruh terhadap efektivitas penerimaan pajak”.

Hasil serupa ditunjukkan hasil penelitian Putu Putra Mahendra dan I Made

20

Jumlah Wajib Pajak

(ܺଵ)

Penagihan Pajak dengan Surat Paksa

(ܺଶ)

Penerimaan Pajak Penghasilan Orang Pribadi

(Y)

(Mahendra & Sukartha . 2014) (Pohan. 2014: 127)

(Zuraida & Advianto. 2011: 38)

(Indry Anggina Hasibuan, Yunilma dan Popi Fauziati,2014)

(Nicola Putra Pratama, dkk. 2016) (Yoesoef. 2013: 183)

“Kepatuhan wajib pajak, pemeriksaan pajak dan penagihan pajak

berpengaruh positif pada penerimaan pajak penghasilan badan”.

Selanjutnya hasil penelitian Derlina Sutria Tunas (2013) yang menyebutkan

bahwa:

“Penerimaan pajak di Kantor Pelayanan Pajak Pratama Manado dalam

hal pembayaran tunggakan pajak dengan surat paksa bisa dikategorikan

efektif”.

Berdasarkan pemaparan di atas, maka dapat dikatakan bahwa penagihan

pajak dengan surat paksa berpengaruh terhadap penerimaan pajak penghasilan

orang pribadi.

[image:31.612.134.487.429.591.2]Berdasarkan uraian di atas, paradigma dari penelitian ini sebagai berikut:

21

2.3

Hipotesis

Hipotesis dapat didefinisikan sebagai jawaban sementara yang

kebenarannya masih harus diuji, atau rangkuman kesimpulan teoritis yang

diperoleh dari tinjauan pustaka. Nanang Martono (2012:63) mengungkapkan

bahwa:

“Hipotesis juga merupakan proposisi yang akan diuji keberlakuannya

atau merupakan suatu jawaban sementara atas pertanyaan penelitian”.

Dengan ditetapkannya hipotesis maka arah penelitian akan jelas sehingga akan

mereduksi berbagai gejala-gejala yang tidak terkait dengan penelitian tersebut

(Suharsaputra. 2012:60). Berdasarkan kerangka pemikiran di atas, peneliti

merumuskan hipotesis sebagai berikut:

H1: Jumlah wajib pajak berpengaruh terhadap penerimaan pajak penghasilan

orang pribadi.

H2: Penagihan pajak dengan surat paksa berpengaruh terhadap penerimaan pajak

1 PENGARUH JUMLAH WAJIB PAJAK DAN PENAGIHAN PAJAK DENGAN SURAT PAKSA

TERHADAP PENERIMAAN PAJAK PENGHASILAN ORANG PRIBADI (Studi Kasus pada Kantor Pelayanan Pajak Pratama Bandung Tegallega)

Oleh: TIKA YUNIARTI

Program Studi Akuntansi, Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia

Email: yuniarti.tika@ymail.com

ABSTRACK

Tax revenue in Indonesia is still difficult to increase, it is because they still lack companies and private persons who are registered as taxpayers, the condition gets worse when registered taxpayers are also not actively pay taxes. In 2015, personal income tax revenue in KPP Pratama Bandung Tegallega decreased from the previous year. The purpose this study was to find out how big is the influence of the number of registered taxpayers and tax collection through the issuance of enforced against personal income tax revenue in the Tax Office Primary Bandung Tegallega.

The study was conducted by using descriptive and verification method with quantitative approach. The data obtained is secondary data consists of data of an individual taxpayer is registered, the data forced letter published data and personal income tax revenue during the years 2013-2015. Research carried out by the technical multiple regression analysis using software SPSS version 21.

The results showed that the number of taxpayers effect on personal income tax revenue, and tax billing forced letter effect on personal income tax revenue.

Keywords: Tax Payers, Tax Billing, Forced Letter, Personal Income Tax Revenue.

I. PENDAHULUAN

1.1. Latar Belakang

Pelaksanaan pemerintahan di negara manapun hanya dapat dilaksanakan dengan adanya unsur pendukung diantaranya tersedia dana guna pembiayaan fungsi pemerintah secara optimal, sumber dana tersebut dapat diperoleh dari pajak (Rahayu, 2013). Hal senada dikatakan Zuraida dan Advianto (2011) yang menyebutkan bahwa untuk menjalankan tugas-tugas rutin negara dan melaksanakan pembangunan negara membutuhkan biaya, biaya ini dapat diperoleh dari penerimaan pajak. Pajak merupakan tumpuan sumber penerimaan terbesar negara (Yoesoef, 2013).

Joko Widodo (2016) mengatakan bahwa penerimaan pajak di Indonesia masih sangat kecil, sehingga perlu untuk ditingkatkan. Selanjutnya, Bambang Permadi Soemantri Brodjonegoro (2016) mengatakan bahwa Dirjen Pajak perlu memperbaiki penerimaan dari Wajib Pajak Orang Pribadi, karena saat ini masih tergolong minim. Penerimaan pajak penghasilan orang pribadi selama tahun 2013 hingga tahun 2015 di KPP Pratama Bandung Tegallega mengalami fluktuatif, penerimaan pajak tersebut masih banyak yang tidak mencapai target bulanannya, dan penerimaan pajak mengalami penurunan di tahun 2015. Menurut Dahnil Anzar (2015) penerimaan pajak di Indonesia yang sulit ditingkatkan disebabkan karena masih minimnya perusahaan yang terdaftar sebagai wajib pajak, kondisi semakin parah saat perusahaan wajib pajak terdaftar juga tidak aktif membayar pajak, tidak hanya masalah wajib pajak badan, masalah penerimaan pajak juga datang dari wajib pajak individu.

2 bahwa penerimaan pajak penghasilan orang pribadi malah mengalami penurunan ketika jumlah wajib pajak dan surat paksa yang diterbitkan meningkat.

1.2. Identifikasi Masalah

1) Penerimaan dari wajib pajak orang pribadi masih tergolong minim. 2) Jumlah wajib pajak bertambah tapi penerimaan pajak malah menurun.

3) Kegiatan Penagihan dengan surat paksa bertambah namun penerimaan pajak justru menurun.

1.3. Rumusan Masalah

1) Seberapa besar pengaruh jumlah wajib pajak terhadap penerimaan pajak penghasilan orang pribadi.

2) Seberapa besar pengaruh penagihan pajak dengan surat paksa terhadap penerimaan pajak penghasilan orang pribadi.

1.4. Maksud dan Tujuan Penelitian 1.4.1. Maksud Penelitian

Maksud dilakukannya penelitian ini adalah untuk mencari kebenaran dengan melihat seberapa besar pengaruh jumlah wajib pajak orang pribadi dan penagihan pajak dengan surat paksa terhadap penerimaan pajak penghasilan orang pribadi.

1.4.2. Tujuan Penelitian

1) Untuk mengetahui seberapa besar pengaruh jumlah wajib pajak terhadap penerimaan pajak penghasilan orang pribadi.

2) Untuk mengetahui seberapa besar pengaruh penagihan pajak dengan surat paksa terhadap penerimaan pajak penghasilan orang pribadi.

1.5. Kegunaan Penelitian 1.5.1. Kegunaan Praktis

Hasil penelitian ini diharapkan dapat bermanfaat dan dapat dijadikan sebagai bahan pertimbangan dalam upaya meningkatkan penerimaan pajak penghasilan khususnya bagi Wajib Pajak Orang Pribadi di KPP Pratama Bandung Tegallega.

1.5.2. Kegunaan Akademis 1) Bagi Peneliti

Penelitian ini diharapkan dapat bermanfaat dan untuk menambah pengetahuan dan gambaran langsung tentang pengaruh jumlah wajib pajak dan penagihan pajak dengan surat paksa terhadap besarnya penerimaan pajak penghasilan orang pribadi di KPP Pratama Bandung Tegallega.

2) Bagi Peneliti Lainnya

Diharapan pelitian ini dapat dijadikan sebagai bahan pertimbangan dan pemikiran dalam bidang yang sama, mengenai pengaruh jumlah wajib pajak dan penagihan pajak dengan surat paksa terhadap besarnya penerimaan pajak penghasilan orang pribadi di KPP Pratama Bandung Tegallega.

II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1. Kajian Pustaka

2.1.1. Jumlah Wajib Pajak 2.1.1.1. Pengertian Wajib Pajak

Menurut Mardiasmo (2013) definisi wajib pajak adalah sebagai berikut:

“Subjek pajak yang menerima atau memperoleh penghasilan yang diterima atau diperolehnya selama satu tahun pajak atau dapat pula dikenai pajak untuk penghasilan dalam bagian tahun pajak apabila kewajiban pajak subjektifnya dimulai atau berakhir dalam tahun pajak”.

2.1.2. Penagihan Pajak dengan Surat Paksa

2.1.2.1. Pengertian Penagihan Pajak dengan Surat Paksa

3 pembayaran pajak. Jadi penagihan meliputi pengiriman surat teguran, surat paksa, sita, lelang penyanderaan, kompensasi, pencegahan daluwarsa, pengertiannya lebih luas”. Sedangkan menurut Mardiasmo (2013) definisi surat paksa adalah sebagai berikut: “Surat paksa adalah surat perintah membayar utang pajak dan biaya penagihan pajak”. 2.1.3. Penerimaan Pajak Penghasilan Orang Pribadi

2.1.3.1. Pengertian Penerimaan Pajak

Haula Rosdiana dan Edi Slamet Irianto (2012: 46) mengatakan bahwa:

“Penerimaan pajak adalah semua penerimaan yang terdiri dari pajak dalam negeri dan pajak perdagangan internasional”.

2.2. Kerangka Pemikiran

2.2.1. Pengaruh Jumlah Wajib Pajak terhadap Penerimaan Pajak Penghasilan Orang Pribadi

Abdul Jabbar Yosoef (2013) mengatakan bahwa:

“Secara filosofi, pertumbuhan wajib pajak akan mendatangkan income negara sebanding dengan pertumbuhannya. Dengan kata lain penerimaan pajak dari wajib pajak tersebut akan semakin besar untuk modal pembangunan Indonesia kedepan”. 2.2.2. Pengaruh Penagihan Pajak dengan Surat Paksa Terhadap Penerimaan Pajak

Penghasilan Orang Pribadi

Ida Zuraida dan L.Y. Hari Sih Advianto (2011) mengatakan bahwa:

“Penagihan pajak mempunyai fungsi dalam mengamankan penerimaan negara. Apabila banyak utang pajak yang tidak tertagih maka akan berpengaruh terhadap penerimaan negara. Oleh karena itu, tindakan penagihan pajak harus dilakukan secara efektif dan efisien untuk menjaga keamanan penerimaan pajak”.

2.3. Hipotesis

Berdasarkan landasan teori dan kerangka pemikiran diatas, maka penulis merumuskan hipotesis adalah sebagai berikut:

H1 : Jumlah wajib pajak berpengaruh terhadap penerimaan pajak penghasilan orang pribadi. H2 : Penagihan pajak dengan surat paksa berpengaruh terhadap penerimaan pajak penghasilan orang pribadi.

III. METODE PENELITIAN 3.1. Metode Penelitian

Metode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif dan metode verifikatif dengan pendekatan kuantitatif, yaitu hasil penelitian yang kemudian diolah dan dianalisis untuk diambil kesimpulannya, artinya penelitian yang dilakukan adalah penelitian yang menekankan analisisnya pada data-data numerik (angka).

Objek dalam penelitian ini adalah jumlah wajib pajak, penagihan pajak dengan surat paksa dan penerimaan pajak penghasilan orang pribadi. Unit analisis dalam penelitian ini yaitu Kantor Pelayanan Pajak Pratama Bandung Tegallega. Unit observasi atau tempat penelitian di unit analisis yaitu pada bagian Penagihan dan bagian Pengolahan Data dan Informasi (PDI) 3.2. Operasionalisasi Variabel

Sesuai dengan judul penelitian yaitu Pengaruh Jumlah Wajib Pajak dan Penagihan Pajak dengan Surat Paksa terhadap Penerimaan Pajak Penghasilan Orang Pribadi, maka variabel-variabel yang terkait dalam penelitian ini adalah:

1) Variabel Bebas / Independent Variable (x)

Variabel bebas dalam penelitian ini adalah jumlah wajib pajak (X1) dan penagihan pajak dengan surat paksa (X2).

2) Variabel Terikat / Dependent Variable (z)

Variabel terikat pada penelitian ini adalah penerimaan pajak penghasilan orang pribadi (Y). Yaitu jumlah realisasi besarnya penerimaan pajak penghasilan orang pribadi.

3.3. Sumber Data

4 data-data tersebut berupa data primer yang telah diolah lebih lanjut dan data yang disajikan oleh pihak lain. Data sekunder yang digunakan dalam penelitian ini berasal dari KPP Pratama Bandung Tegallega.

3.4. Populasi, Sampel dan Tempat serta Waktu Penelitian 3.4.1. Populasi

Populasi dalam penelitian ini adalah data selama 31 tahun dimulai dari tahun 1984, tahun revormasi perpajakan dimana sistem perpajakan dirubah dari Oficial Assesment menjadi Self Assessment, hingga tahun 2015 di Kantor Pelayanan Pajak Pratama Bandung Tegallega. 3.4.2. Sampel

Dalam penelitian ini penulis menggunakan teknik penarikan sampel Purposive Sampling. Definisi Purposive Samplingmenurut Sugiyono (2013: 68) yaitu:

“Sampling purposive adalah teknik penentuan sampel dengan pertimbangan tertentu”. Pertimbangan dalam pengambilan sampel dalam penelitian ini adalah data sampel tersedia lengkap, maka sampel yang diambil untuk penelitian ini adalah data yang tersedia lengkap di KPP Pratama Bandung Tegallega, yaitu data selama 3 tahun dimulai dari tahun 2013 hingga tahun 2015, karena data untuk tahun-tahun sebelumnya tidak tersedia secara lengkap dan sebagian besar sudah tidak diarsipkan di KPP Pratama Bandung Tegallega.

3.4.3. Tempat serta Waktu Penelitian 3.4.3.1. Tempat Penelitian

Penulis mengadakan penelitian di Kantor Pelayanan Pajak Pratama Bandung Tegallega di Jl. Soekarno-Hatta No. 216.

3.4.3.2. Waktu Penelitian

Waktu pelaksanaan penelitian dimulai pada Januari 2016 sampai dengan Agustus 2016.

3.5. Metode Pengujian Data

Pengujian data menggunakan uji asumsi klasik (uji normalitas, uji heteroskedastisitas, uji multikolinieritas, dan uji autokorelasi) untuk memenuhi syarat BLUE (Best Linear Unbias Estimation).

3.6. Metode Analisis Data

Metode analisis yang digunakan adalah analisis Regresi Berganda. Analisis regresi berganda digunakan oleh peneliti untuk memprediksikan seberapa jauh perubahan nilai variabel dependen, bila dua atau lebih variabel independen sebagai faktor prediktor di manipulasi. Analisis ini digunakan karena penelitian ini dirancang untuk melihat pengaruh variabel independen terhadap variabel dependen. Selanjutnya, uji statistik yang akan digunakan dalam penelitian ini adalah uji t dengan membandingkan nilai t hitung dengan t tabel.

IV. HASIL ANALISIS DAN PEMBAHASAN 4.1. Hasil Penelitian

4.1.1. Analisis Desktiprif

4.1.1.1. Deskriptif Jumlah Wajib Pajak

Jumlah wajib pajak di KPP Pratama Bandung Tegallega selama tahun 2013 hingga tahun 2015 mengalami peningkatan tiap tahunnya. Besar pertumbuhan jumlah wajib pajak dilihat dari nilai rata-rata jumlah wajib pajak per tahunnya dari tahun 2013 ke tahun 2014 bertambah sebanyak 8,1% dan dari tahun 2014 ke tahun 2015 bertambah sebanyak 7,1%.

4.1.1.2. Deskriptif Penagihan Pajak dengan Surat Paksa

Jumlah tindakan penagihan pajak dengan melalui penerbitan surat paksa di KPP Pratama Bandung Tegallega selama tahun 2013 hingga tahun 2015 mengalami peningkatan. Besarnya peningkatan penerbitan surat paksa yang dilihat dari nilai rata-rata per tahunnya dari tahun 2013 ke tahun 2014 meningkat sebanyak 478,3% dan dari tahun 2014 ke tahun 2015 meningkat sebanyak 169,7%.

4.1.1.3. Deskriptif Penerimaan Pajak Penghasilan Orang Pribadi

5 mencapai targetnya di sebilan bulan. Sedangkan pada tahun 2015, sebanyak tiga bulan penerimaan pajak tidak mencapai targetnya. Berdasarkan nilai rata-rata penerimaan per tahunnya, perkembangan Penerimaan Pajak Penghasilan Orang Pribadi dari tahun 2013 hingga tahun 2015 yang mengalami fluktuasi. Pada tahun 2014, penerimaan pajak penghasilan orang pribadi mengalami peningkatan sebanyak 86,1% dari tahun sebelumnya, sedangkan penerimaan pajak penghasilan orang pribadi di tahun 2015 mengalami penurunan sebesar 11,3% dari tahun sebelumnya.

4.1.2. Analisis Verifikatif 4.1.2.1. Pengujian Asumsi Klasik

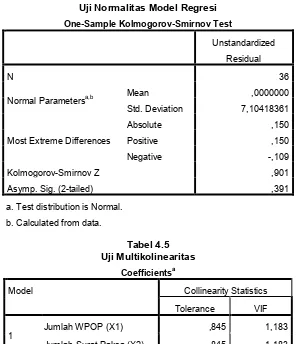

1) Uji Normalitas

Alat pengujian yang digunakan yaitu tes Kolmogorov Smirnov. Distribusi residual berdistribusi normal jika nilai signifikansi atau Asymp. Sig. (2-tailed) lebih dari 0,05 atau tingkat kekeliruan sebesar 5%. Nilai signifikansi (Asymp. Sig. (2-tailed)) dari uji Kolmogorov-Smirnovsebesar 0,391 dan nilai tersebut lebih besar dari 0,05. Karena nilai signifikansi uji Kolmogorov-Smirnov lebih besar dari 0,05 maka dapat disimpulkan bahwa model regresi telah memenuhi asumsi normalitas.

2) Uji Multikolinieritas

Untuk mengetahui suatu model regresi bebas dari multikolinearitas, yaitu mempunyai nilai VIF (Variance Inflation Factor) kurang dari 10 dan mempunyai angka Tolerance lebih dari 0,1. nilai tolerance kedua variabel bebas sebesar 0,845 yang mana > 0,1 dan nilai VIF semua variabel sebesar 1,183 yang mana < 10. Dengan demikian dapat disimpulkan bahwa tidak terjadi multikolinieritas pada data. 3) Uji Heteroskedastisitas

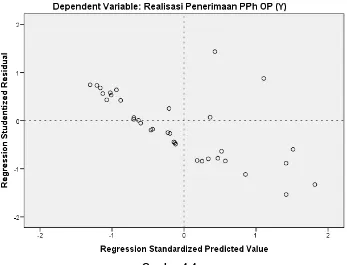

Model regresi yang baik adalah tidak terjadi heterokedastisitas. Alat pengujian yang digunakan oleh penulis adalah dengan melihat grafik scatterplot antara nilai prediksi variabel terikat (SRESID) dengan redsidualnya (ZPRED). Tidak terjadi heteroskedastisitas apabila pada tabel Scatterplottidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, dan dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak serta tersebar merata baik di atas maupun dibawah angka 0 pada sumbu Y, sehingga dapat disimpulkan bahwa tidak terjadi heterokedaktisitas pada model regresi.

4) Uji Autokorelasi

Dengan melakukan uji Durbin Watson, dapat diketahui apakah terdapat autokorelasi antar sesama urutan pengamatan dari waktu ke waktu. Kriteria yang digunakan adalah:

-

Jika 1 < DW < 3 , maka tidak terjadi autokorelasi-

DW < 1 dan DW > 3, maka terjadi autokorelasiDari hasil perhitungan diperoleh angka DW sebesar 1,359. Berpedoman pada kriteria yang telah disebutkan di atas, karena nilai DW sebesar 1,359 berada diantara 1 dan 3, maka dapat dipastikan tidak terjadi autokorelasi pada model regresi.

4.1.2.2. Hasil Analisis Regresi Linier Berganda

Dari perhitungan regresi yang telah diolah, diperoleh persamaan regresi linier sebagai berikut:

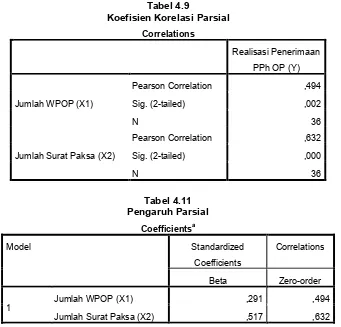

Y = -43,0666 + 0,0005X1+ 0,0226X2 4.1.2.3. Korelasi Parsial

Hubungan antara Jumlah Wajib Pajak (X1) dengan Penerimaan Pajak Penghasilan Orang Pribadi adalah sebesar 0,494 termasuk dalam hubungan yang sedang. Sedangkan hubungan antara Penagihan Pajak dengan Surat Paksa (X2) dengan Penerimaan Pajak Penghasilan Orang Pribadi adalah sebesar 0,632 termasuk dalam hubungan yang tinggi.

4.1.2.4. Koefisien Determinasi

6 Jumlah Wajib Pajak (X1) 0,291 x 0,494 = 0,144 atau 14,4%

Penagihan Pajak dengan

Surat Paksa (X2) 0,517 x 0,632 = 0,327 atau 32,7%

Berdasarkan perhitungan di atas, diketahui bahwa pengaruh terbesar berasal dari variabel Jumlah Wajib Pajak (X1) dengan kontribusi sebesar 14,4% sedangkan Penagihan Pajak dengan Surat Paksa (X2) memberikan kontribusi pengaruh sebesar 32,7%.

4.1.2.5. Pengujian Hipotesis Parsial (Uji t)

Tingkat signifikasnsi (α) sebesar 5%, dk= (n-k-1) 36-2-1 = 33, dengan pengujian 2 pihak sehingga diperoleh t-tabel sebesar 2,035. Jumlah Wajib Pajak (X1) berpengaruh terhadap Penerimaan Pajak Penghasilan Orang Pribadi (Y) karena nilai t-hitung (2,110) berada pada daerah penolakan H0, dengan kata lain Ha diterima, artinya terdapat pengaruh antara Jumlah Wajib Pajak terhadap Penerimaan Pajak Penghasilan Orang Pribadi (Y).

Penagihan Pajak dengan Surat Paksa (X2) berpengaruh terhadap Penerimaan Pajak Penghasilan Orang Pribadi (Y) karena nilai t-hitung (3,754) berada pada daerah penolakan H0, dengan kata lain Ha diterima, artinya terdapat pengaruh antara Penagihan Pajak dengan Surat Paksa terhadap Penerimaan Pajak Penghasilan Orang Pribadi (Y).

4.2. Pembahasan

4.2.1. Pengaruh Jumlah Wajib Pajak terhadap Penerimaan Pajak Penghasilan Orang Pribadi

Nilai korelasi antara jumlah wajib pajak terhadap penerimaan pajak penghasilan orang pribadi yaitu sebesar 0.494 yang tergolong dalam kategori sedang. Hubungan bersifat positif artinya setiap kenaikan jumlah wajib pajak maka akan meningkatkan penerimaan pajak penghasilan orang pribadi. Besar pengaruh jumlah wajib pajak terhadap penerimaan pajak penghasilan orang pribadi yaitu sebesar 14,4%, artinya sebesar 14,4% penerimaan pajak penghasilan orang pribadi dipengaruhi oleh jumlah wajib pajaknya, sedangkan sisanya sebesar 85.6% dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

Hasil yang diperoleh dari perbandingan thitung dengan ttabel adalah thitung adalah thitung > ttabel(2,110 > 2,035), sehingga pada tingkat kekeliruan 5% H0ditolak dan Haditerima yang berarti variabel jumlah wajib pajak berpengaruh terhadap penerimaan pajak penghasilan orang pribadi. Nilai signifikasi untuk variabel jumlah wajib pajak terhadap penerimaan pajak penghasilan orang pribadi adalah 0,043 artinya kesalahan untuk mengatakan ada pengaruh terhadap penerimaan pajak penghasilan orang pribadi adalah sebesar 4,3%, lebih kecil dari tingkat kesalahan yang dapat diterima yaitu sebesar 5%. Kesimpulannya, jumlah wajib pajak berpengaruh signifikan terhadap penerimaan pajak penghasilan orang pribadi.

Kesimpulan di atas telah menjawab fenomena yang terjadi di Kantor Pelayanan Pajak Pratama Bandung Tegallega dimana pada tahun 2015 penerimaan pajak penghasilan orang pribadi mengalami penurunan dari tahun 2014 disaat jumlah wajib pajak pada saat itu mengalami peningkatan. Seharusnya menurut teori para ahli ketika jumlah wajib pajak meningkat maka akan meningkatkan penerimaan pajak, fenomena tersebut menggambarkan hubungan negatif, hasil penelitian menyebutkan bahwa jumlah wajib pajak berpengaruh positif terhadap penerimaan pajak penghasilan orang pribadi.

Hasil penelitian ini didukung dengan penelitian yang dilakukan oleh Indry Anggina Hasibuan, Yunilma dan Popi Fauziati (2014) yang menyebutkan bahwa jumlah wajib pajak orang pribadi terdaftar berpengaruh terhadap jumlah penerimaan pajak penghasilan orang pribadi. Dan didukung teori yang dijelaskan oleh Abdul Jabbar Yoesoef (2013) yang mengatakan bahwa secara filosofi, pertumbuhan wajib pajak akan mendatangkan incomenegara sebanding dengan pertumbuhannya, dengan kata lain penerimaan pajak dari wajib pajak tersebut akan semakin besar untuk modal pembangunan Indonesia kedepan.

4.2.2. Pengaruh Penagihan Pajak dengan Surat Paksa terhadap Penerimaan Pajak Penghasilan Orang Pribadi

7 dengan surat paksa terhadap penerimaan pajak penghasilan orang pribadi yaitu sebesar 32,7%, artinya sebesar 32,7% penerimaan pajak penghasilan orang pribadi dipengaruhi oleh penagihan pajak dengan surat paksa, sedangkan sisanya sebesar 67,3% dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

Hasil yang diperoleh dari perbandingan thitung dengan ttabel adalah thitung adalah thitung > ttabel(3,754 > 2,035), sehingga pada tingkat kekeliruan 5% H0ditolak dan Haditerima yang berarti variabel penagihan pajak dengan surat paksa berpengaruh terhadap penerimaan pajak penghasilan orang pribadi. Nilai signifikasi untuk variabel penagihan pajak dengan surat paksa terhadap penerimaan pajak penghasilan orang pribadi adalah 0,001 artinya kesalahan untuk mengatakan ada pengaruh terhadap penerimaan pajak penghasilan orang pribadi adalah sebesar 0,1%, lebih kecil dari tingkat kesalahan yang dapat diterima yaitu sebesar 5%. Kesimpulannya, penagihan pajak dengan surat paksa berpengaruh signifikan terhadap penerimaan pajak penghasilan orang pribadi.

Kesimpulan di atas telah menjawab fenomena yang terjadi di Kantor Pelayanan Pajak Pratama Bandung Tegallega dimana pada tahun 2015 penerimaan pajak penghasilan orang pribadi mengalami penurunan dari tahun 2014 disaat penagihan pajak dengan surat paksa pada saat itu mengalami peningkatan. Seharusnya menurut teori yang dikemukakan oleh para ahli ketika tindakan penagihan pajak meningkat maka penerimaan pajak pun akan meningkat, fenomena tersebut menggambarkan hubungan negatif, hasil penelitian menyebutkan bahwa penagihan pajak dengan surat paksa berpengaruh positif terhadap penerimaan pajak penghasilan orang pribadi.

Hasil penelitian ini didukung dengan penelitian yang dilakukan oleh Derlina Sutria Tunas (2013) yang menyebutkan bahwa tunggakan pajak dengan surat paksa berpengaruh terhadap penerimaan pajak penghasilan orang pribadi. Dan didukung oleh teori oleh Chairil Anwar Pohan (2014) yang mengatakan bahwa salah satu ujung tombak dari penerimaan pajak negara adalah hasil penagihan pajak yang dilakukan oleh aparat seksi penagihan pajak.

V. KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan fenomena, hipotesis, hasil penelitian dan pembahasan mengenai pengaruh jumlah wajib pajak dan penagihan pajak dengan surat paksa terhadap penerimaan pajak penghasilan orang pribadi, kesimpulan yang diambil adalah sebagai berikut:

1) Jumlah Wajib Pajak berpengaruh terhadap Penerimaan Pajak Penghasilan Orang Pribadi.

2) Penagihan Pajak dengan Surat Paksa berpengaruh terhadap Penerimaan Pajak Penghasilan Orang Pribadi.

5.2. Saran

Berdasarkan kesimpulan di atas, maka penulis memberikan beberapa saran sebagai berikut:

1)

Saran PraktisSaran bagi KPP, agar menambah jumlah wajib pajak orang pribadi dengan melakukan tindakan eksentifikasi untuk para subjek pajak yang belum terdaftar sebagai wajib pajak dan juga menegakkan hukum pajak dengan menindaklanjuti para wajib pajak yang telah terdaftar namun belum membayar pajaknya dengan benar, maka dapat dilakukan penagihan pajak baik dengan surat teguran, surat paksa, dan tindakan aktif lainnya.

2)

Saran Akademis8 DAFTAR PUSTAKA

Anzar, Dahnil. 2015. Kepatuhan Wajib Pajak Indonesia Mengenaskan. (http://www.merdeka.com) [Diakses 27 April 2016]

Brodjonegoro, Bambang Permadi Soemantri. 2016. Menkeu Tantang Ken Dwijugeasteadi Tingkatkan Pajak Pribadi.(http://ekbis.sindonews.com/) [Diakses 3 Maret 2016]

Hasibuan, Indry Anggina, Yunilma dan Popi Fauziati. 2014. Faktor-faktor yang Mempengaruhi Jumlah Penerimaan Pajak Penghasilan Orang Pribadi di KPP Pratama Padang. E-Jurnal Akuntansi Universitas Bung Hatta Vol.4 No 1 2014.

Mardiasmo. 2013. Perpajakan: Edisi Revisi. Yogyakarta: Andi.

Nasution, Rahmad Husein, Herawati, Dandes Rifa. 2014. Pengaruh Inflasi, Jumlah Wajib Pajak dan Pemeriksaan Pajak Penghasilan Orang Pribadi di Kota Padang.Vol 4, No 1 (2014)

Pohan, Chairil Anwar. 2014. Pembahasan Komprehensif Perpajakan Indonesia: Teori dan Kasus.Jakarta: Mitra Wacana Media.

Rahayu, Siti Kurnia. 2013. Perpajakan Indonesia: Konsep dan Aspek Formal.Yogyakarta: Graha Ilmu.

Resmi, Siti. 2014. Perpajakan: Teori dan Kasus.Jakarta: Salemba Empat.

Rosdiana, Haula dan Edi Slamet Irianto. 2012. Pengantar Ilmu Pajak: Kebijakan dan Implementasi di Indonesia.Jakarta: Rajawali Pers.

Sugiyono. 2012. Metode Penelitian Kombinasi (Mixed Methods).Bandung: AlfaBeta.

Tunas, Derlina Sutria. 2013. Efektivitas Penagihan Tunggakan Pajak Dengan Menggunakan Surat Paksa Pada Kantor Pelayanan Pajak Pratama Manado. ISSN 2303-1174. Jurnal EMBA Vol.1 No.4 Desember 2013, Hal. 1520-1531.

Waluyo. 2011. Perpajakan Indonesia. Jakarta: Salemba Empat

Widodo, Joko. 2016. Jokowi Ingin Tiap Tahun Ada Rekor Penerimaan Pajak. (http://bisnis.liputan6.com/) [Diakses 3 Maret 2016]

Yoesoef, Abdul Jabbar. 2013. Kunci Surveyor Membidik Perkembangan Industri Domestik Meningkatkan Penerimaan Pajak & Royalti.Jakarta: PT Elex Media Komputindo KOMPAS Gramedia

9 LAMPIRAN

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel

(Definisi Variabel) Indikator Skala

Jumlah Wajib Pajak

(X1)

Wajib pajak adalah orang atau badan yang sekaligus

memenuhi syarat-syarat objektif, yaitu kalau wajib pajak dalam negeri memperoleh atau menerima penghasilan yang melebihi batas minimum kena pajak atau yang disebut PTKP (Penghasilan Tidak Kena Pajak), dan jika ia merupakan wajib pajak luar negeri menerima atau

memperoleh penghasilan dari sumber-sumber yang ada di Indoneia yang tidak ada batas minimumnya (PTKP).

(Siti Kurnia Rahayu, 2013)

“Semua wajib pajak yang telah memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan perundang-undangan wajib

mendaftarkan diri untuk mendapatkan NPWP” (Waluyo. 2011) Rasio Penagihan Pajak dengan Surat Paksa

(X2)

Menurut Rochmat Soemitro, penagihan pajak yaitu

perbuatan yang dilakukan oleh Direktur Jendral Pajak, karena wajib pajak tidak mematuhi ketentuan undang-undang, khususnya mengenai pembayaran pajak. Jadi penagihan meliputi pengiriman surat teguran, surat paksa, sita, lelang penyanderaan, kompensasi, pencegahan daluwarsa, pengertiannya lebih luas.

(Siti Kurnia Rahayu, 2013)

“Surat paksa merupakan salah satu sarana

penagihan pajak. surat paksa diterbitkan karena jumlah pajak yang masih harus dibayar”

Surat Paksa yang diterbitkan

(Siti Resmi. 2014)

Penerimaan Pajak Penghasilan Orang

Pribadi (Y)

Penerimaan pajak adalah semua penerimaan yang terdiri dari pajak dalam negeri dan pajak perdagangan

internasional

(Rosdiana & Irianto, 2012)

“Penerimaan pajak penghasilan pribadi dilihat dari jumlah penerimaan pajak penghasilan yang dibayar oleh wajib pajak orang pribadi dalam jutaan rupiah”

Jumlah Penerimaan Pajak Penghasilan

Orang Pribadi

(Husein dkk. 2014) Jumlah NPWP

10 Tabel 4.4

Uji Normalitas Model Regresi

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 36

Normal Parametersa,b Mean ,0000000

Std. Deviation 7,10418361

Most Extreme Differences

Absolute ,150

Positive ,150

Negative -,109

Kolmogorov-Smirnov Z ,901

Asymp. Sig. (2-tailed) ,391

a. Test distribution is Normal.

b. Calculated from data.

Tabel 4.5 Uji Multikolinearitas

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

Jumlah WPOP (X1) ,845 1,183

Jumlah Surat Paksa (X2) ,845 1,183

[image:42.516.111.405.297.406.2]a. Dependent Variable: Realisasi Penerimaan PPh OP (Y)

Tabel 4.6 Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .686a .470 .438 7.31630 1.359

a. Predictors: (Constant), Jumlah Surat Paksa (X2), Jumlah WPOP (X1)

[image:42.516.55.421.446.548.2]11 Tabel 4.7

Hasil Estimasi Persamaan Regresi

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -43,0666 20,7017 -2,080 ,045

Jumlah WPOP (X1) ,0005 ,0002 ,291 2,110 ,043

Jumlah Surat Paksa (X2) ,0226 ,0060 ,517 3,754 ,001

[image:43.516.90.431.231.558.2]a. Dependent Variable: Realisasi Penerimaan PPh OP (Y)

Tabe