ANALYSIS OF THE ISLAMIC PAWN PT. PEOPLE’S BANK FINANCING ISLAMIC PNM MENTARI KABUPATEN GARUT

YEAR PERIOD 2007-2011

TUGAS AKHIR

Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Ahli Madya Program Studi Keuangan Dan Perbankan

Oleh :

NADZIR MUFTI AULIYA

21509037

PROGRAM STUDI KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

Analysis Of The Islamic Pawn PT. People’s Bank Financing

At Islamic PNM Mentari Kabupaten Garut

Year Period 2007-2011

TUGAS AKHIR

Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Ahli Madya Program Studi Keuangan Dan Perbankan

Oleh :

NADZIR MUFTI AULIYA

21509037

PROGRAM STUDI KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iv and decreasing the amount of lien. The purpose of this study is to determine the development and also to determine the mortgage lien on the mechanism of PT. People's Bank Financing the Sharia PNM Mentari Garut.

In this thesis the writer uses descriptive method is a method of research done by way of review directly to the study site to obtain the required data and then analyze it.

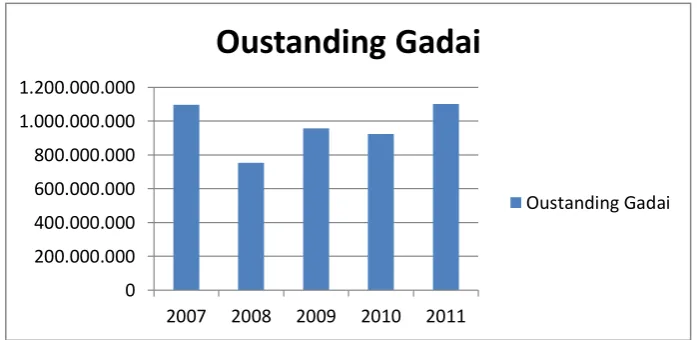

Development of the Pledge of year 2007-2011 despite an increase had declined. Number of Pawn always have an impact on customer numbers. But the increase in the number of customers in 2009 was not followed by an increase in the mortgage compared to 2007. This is due to the repayment amount than the melting mortgage lien. While the number of customers in 2011 has decreased the number of customers but there is an increase pledge. This is because of the majority of mortgage customers are customers who trade bergerakdisektor where increasing capital requirements result in higher borrowing customers.

v

PERIODE 2007-2011

Penyusun : Nadzir Mufti Auliya

Nim : 21509037

Tugas Akhir ini di bawah Bimbingan : Oman Sukirman ,SE.,MM.

Penelitian ini dilakukan pada PT. Bank Pembiayaan Rakyat Syariah PNM Mandiri Kabupaten Garut. Fenomena yang terjadi adalah perkembangan naik turunnya jumlah gadai syariah tiap tahunnya dan juga peran nasabah sebagai tolak ukur peningkatan dan penurunan jumlah gadai. Tujuan Penelitian ini yaitu untuk mengetahui perkembangan gadai dan juga untuk mengetahui mekanisme gadai pada PT. Bank Pembiayaan Rakyat Syariah PNM Mentari Kabupaten Garut.

Dalam penulisan tugas akhir ini penulis menggunakan metode deskriptif yaitu suatu metode penelitian yang dilakukan dengan cara tinjauan langsung ke lokasi penelitian untuk memperoleh data-data yang dibutuhkan dan kemudian menganalisisnya.

Perkembangan Gadai dari tahun 2007-2011 mengalami kenaikan meskipun sempat mengalami penurunan. Jumlah Gadai selalu berdampak terhadap jumlah nasabah. Akan tetapi kenaikan jumlah nasabah tahun 2009 tidak diikuti dengan kenaikan jumlah gadai dibandingkan dengan tahun 2007 . Hal ini disebabkan banyaknya pelunasan gadai dibandingkan pencairan gadai. Sedangkan jumlah nasabah tahun 2011 mengalami penurunan nasabah namun terjadi kenaikan jumlah gadai. Hal ini disebabkan karena dari sebagian besar nasabah gadai merupakan nasabah yang bergerakdisektor perdagangan dimana kebutuhan modal yang semakin meningkat mengakibatkan nasabah meminjam lebih besar.

vi

KATA PENGANTAR

Alhamdulillah penulis panjatkan kehadirat Allah SWT atas segala rahmat

dan hidayah-Nya sehingga penulis dapat menyelesaikan Tugas Akhir dengan

judul “Analisis Gadai Syariah pada PT. Bank Pembiayaan Rakyat Syariah PNM

Mentari Kabupaten Garut”. Laporan ini disusun untuk memenuhi dan melengkapi

salah satu syarat dalam menyelesaikan jenjang Diploma (D3), Program Studi

Keuangan Dan Perbankan pada Fakultas Ekonomi UNIKOM Bandung.

Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih

yang tulus kepada semua pihak yang telah memberikan bantuan, bimbingan dan

dorongan serta saran-saran dari berbagai pihak dalam penyusunan Laporan Kerja

Praktek ini. Ucapan terima kasih yang sebesar-besarnya penulis sampaikan

kepada yang terhormat:

1. Bapak Dr.Ir. Eddy Soeryanto Soegoto sebagai Rektor Universitas

Komputer Indonesia.

2. Ibu Prof.Dr.Hj. Umi Narimawati, Dra.,SE.,M.Si selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

3. Ibu Linna Ismawati,SE.,M.Si selaku ketua Program Studi Keuangan Dan

Perbankan Fakultas Ekonomi Universitas Komputer Indonesia.

4. Bapak Oman Sukirman. SE.,MM selaku Dosen Pembimbing .

5. Ibu Windi Novianti,SE.,MM, selaku dosen Wali.

6. KH. Abdul Halim, LC selaku Komisaris BPRS PNM Mentari Kabupaten

vii

7. Yali Supyali selaku Direksi BPRS PNM Mentari Kabupaten Garut.

8. Ibu Mia Kurniasih, SE selaku Kanit Keuangan BPRS PNM Mentari

Kabupaten Garut.

9. Ibu Shanty K. D. Amor selaku Staff Gadai BPRS PNM Mentari

Kabupaten Garut.

10.Kedua Orangtuaku dan adik, terima kasih atas segalanya. Doamu adalah

semangat bagiku, dan pengertianmu adalah jalan bagiku.

11.My Lovely ( Astri Fitrihartini S) Terima kasih atas kasih sayang, perhatian

dan dukungannya dan juga teman-teman seperjuangan.

Dengan segala kerendahan hati penulis menyadari bahwa laporan kerja

praktek ini masih jauh dari sempurna. Oleh karena itu, penulis mengharapkan

adanya kritik dan saran yang membangun demi penyempurnaan laporan kerja

praktek ini. Akhir kata, penulis berharap semoga laporan kerja praktek ini dapat

membawa manfaat bagi semua pihak yang membutuhkan.

Bandung, Juli 2012

viii

PERNYATAAN KEASLIAN ... ii

MOTTO ... iii

ABSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR GAMBAR ... xi

DAFTAR TABEL... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 7

1.2.2 Identifikasi Masalah ... 7

1.2.2 Rumusan Masalah ... 7

1.3 Maksud dan Tujuan Penelitian ... 8

1.3.1 Maksud Penellitian ... 8

1.3.2 Tujuan Penelitian ... 8

1.4 Kegunaan Penelitian... 9

ix

2.1 Kajian Pustaka ... 12

2.1.1 Gadai Syariah ... 12

2.1.1.1 Pengertian Gadai Syariah ... 12

2.1.1.2 Dasar Hukum Gadai ... 14

2.1.1.3 Syarat Sah dan Rukun Gadai... 14

2.1.2.4 Hak dan Kewajiban Pihak yang Berakad ... 15

2.1.2.5 Akad Perjanjian Transaksi Gadai ... 17

2.1.2.6 Kegiatan Pelelangan ... 19

2.1.2.7 Perbedaan dan Persamaan Rahn dan Gadai ... 20

2.2 Kerangka Pemikiran ... 21

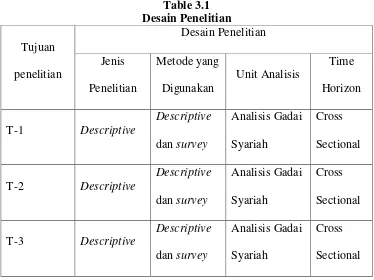

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 23

3.2 Metode Penelitian... 24

3.2.1 Desain Penelitian ... 24

3.2.2 Operasional Variabel ... 26

3.2.3 Sumber Data dan Teknik Penetuan Data ... 27

3.2.3.1 Sumber Data ... 27

3.2.3.2 Teknik Penentuan Data ... 29

3.2.4 Teknik Pengumpulan Data ... 30

x

4.1.1 Sejarah Perusahaan ... 33

4.1.2 Struktur Organisasi PT. BPRS PNM Mentari Kabupaten Garut ... 36

4.1.3 Job Description... 39

4.1.4 Aktivitas Usaha PT. BPRS PNM Mentari Kabupaten Garut ... 50

4.2 Hasil Pembahasan ... 53

4.2.1 Perkembangan Gadai Syariah periode 2007-2011 pada PT. BPRS PNM Mentari Kabupaten Garut ... 53

4.2.2 Perkembagan Nasabah Gadai Syaiah periode 2007-2011 PT. BPRS PNM Mentari Kabupaten Garut ... 57

4.2.3 Persyaratan Gadai Syariah pada PT. BPRS PNM Mentari Kabupaten Garut ... 59

4.2.4 Proses Penyaluran Pembiayaan pada PT. BPRS PNM Mentari Kabupaten Garut ... 62

4.2.5 Proses Eksekusi Jaminan Emas pada PT. BPRS PNM Mentari Kabupaten Garut ... 63

BAB V SIMPULAN DAN SARAN 3.1 Kesimpulan ... 64

3.2 Saran ... 68

DAFTAR PUSTAKA

1

1.1Latar Belakang Penelitian

Secara umum, perbankan memiliki peran yang cukup penting dalam

aktivitas perekonomian. Lembaga perantara keuangan (perbankan) terbesar adalah

bank, dimana bank merupakan prasarana pendukung yang sangat vital dalam

menunjang kelancaran perekonomian. Bentuk nyata penyempurnaan tersebut

adalah dikeluarkannya Undang-Undang Republik Indonesia No.10 tahun 1998

dijelaskan, bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkanya kembali kepada masyarakat dalam

bentuk kredit dan atau bentuk-bentuk lainya dalam rangka meningkatkan taraf

hidup rakyat banyak.

Menurut Suyatno (1991:21) menjelaskan bahwa, bank adalah suatu

jenis lembaga keuangan yang melaksanakan berbagai macam jasa, seperti

memberikan pinjaman, mengedarkan mata uang, pengawasan terhadap mata uang,

bertindak sebagai tempat penyimpanan benda-benda berharga, membiayai usaha

perusahaan-perusahaan dan lain-lain.

Dalam UU terbaru No. 21 Tahun 2008 menjelaskan tentang perbankan

syariah, dimana bank syariah adalah sebagai landasan legal formal yang khusus

mengatur berbagai hal mengenai perbankan syariah ditanah air. Tentang

Rakyat (BPR). Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan

kegiatan usaha secara konvensional atau berdasarkan Prinsip Syariah yang dalam

kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran (Peraturan Bank

Indonesia No. 8/26/PBI/2006). BPR sebagai lembaga perantara keuangan

(financial intermediary) yang menghimpun dana dari masyarakat dan menyalurkan kembali kepada masyarakat dalam bentuk kredit, BPR harus

menjaga kepercayaan yang diberikan masyarakat dalam mengelola dana mereka.

Perwujudan dari kesungguhan BPR dalam mengelola dana masyarakat adalah

dengan menjaga kesehatan kinerjanya karena kesehatan kinerja sangat penting

bagi suatu lembaga usaha.

Dalam rangka untuk mendorong pertumbuhan perekonomian rakyat dan

pembangunan di Kabupaten Garut khususnya dan untuk memperluas akses

permodalan dengan system pembiayaan kepada masyarakat berdasarkan prinsip

syariah di Kabupaten Garut telah dibentuk Perusahaan Daerah Bank Perkreditan

Rakyat Syariah yang ditetapkan dengan peraturan Daerah Kabupaten Garut

Nomor 7 Tahun 2007.

Seiring dengan perkembangan peraturan perundang-undangan, maka

dengan telah diberlakukannya Undang-Undang Nomor 21 Tahun 2008 tentang

Perbankan Syariah, memberikan peluang bagi Perusahaan Daerah Bank

Perkreditan Rakyat Syariah Kabupaten Garut untuk diubah bentuk dan badan

Dengan perubahan bentuk badan hukum dan nama perusahaan Daerah

Bank Perkereditan Rakyat Syariah Kabupaten Garut menjadi Perseroan Terbatas

Bank Pembiayaan Rakyat Syariah Garut diharapkan dapat membantu dan

menunjang pembangunan pembangunan dan perekonomian daerah dengan lebih

memberdayakan perekonomian rakyat serta menjadikan badan usaha tersebut

mandiri dan profesional dalam pengelolaannya berdasarkan prinsip syariah serta

dapat memberikan kontribusi yang optimal kepada Pemerintah Kabupaten Garut

dalam meningkatkan pendapatan asli daerah.

Adapun keberadaan Bank Perkreditan Rakyat Syariah adalah untuk

memenuhi kebutuhan masyarakat dalam bidang keuangan dengan

ketentuan-ketentuan yang lebih mudah dibandingkan dengan perusahaan perbankan.

Beberapa produk jasa yang disediakan oleh Bank Syariah Garut antara

lain Tabungan, Deposito Biasa, Deposito Syukron dan produk pembiayaan yang

berupa Pembiayaan Umum, Pembiayaan PNS, Karyawan Swasta dan Gadai

Emas. Jenis Tabungan diatur menggunakan Prinsip Wadi’ah (Titipan) dan Prinsip

Mudharabah (Bagi hasil). Prinsip Wadia’ah adalah titipan nasabah berbentuk tabungan sesuai prinsip Wadiah Yad Dhamanah yang dapat diambil setiap saat atau pada waktu tertentu. Tidak ada imbalan yang dapat diambil setiap saat atau

pada waktu tertentu. Tidak ada imbalan yang diisyaratkan, kecuali dalam bentuk

bonus yang bersifat sukarela dari BPR Syariah Kabupaten Garut. Produk-produk

tabungan yang menggunakan prinsip wadi’ah ini antara lain Tabungan Wadi’ah

Sedangkan Tabungan yang menggunakan prinsip Mudharabah (bagi hasil) adalah simpanan nasabah yang berbentuk tabungan sesuai prinsip

Mudharabah Mutlaaqah yang dapat diambil setiap saat atau pada waktu tertentu. Pada tabungan yang menggunakan prinsip ini nasabah mandapat bagi hasil sesuai

nisbah atau rasio yang disepakati pada saat pembukaan rekening. Produk-produk

tabungan di BPR Syariah Kabupaten Garut yang mengguankan prinsip ini ada

empat jenis yakni tabungan Mudharabah, tabungan haji, pendidikan dan tabungan pension. Sementara untuk produk layanan Deposito menggunakan prinsip

Mudharabah yakni investasi yang penarikannya hanya dapat dilakukan pada waktu tertentu. Nasabah mendapat bagi hasil sesuai nisbah yang disepakati.

Disamping itu BPR Syariah Kabupaten Garut menambahkan untuk

penyaluran dana, yaitu melayani tujuh jenis layanan pembiayaan yang

menggunakan prinsip syariah, antara lain pembiaayan Murababah (jual beli), pembiayaan Istishna (pesanan), Mudharabah (bagi hasil), , Ijarah (sewa), Rahn

(Gadai Syariah), Pembiayaan Umum, Pembiayaan PNS dan Karyawan. Semua bentuk penyaluran dana tersebut menggunakan prinsip Syariah, sehingga tidak

akan memberatkan ataupun mendholimi nasabah.

Salah satu skim fiqih yang paling popular digunakan oleh perbankan

syari’ah adalah Gadai Syariah. Secara sederhana, Gadai berarti suatu penjualan

barang seharga barang tersebut ditambah keuntungan yang disepakati.

Pembiayaan ini ada kemiripan dengan kredit modal kerja yang diberikan oleh

bank konvensional. Dimana kredit modal kerja tersebut digunakan dalam bidang

pembelian sembako, kredit modal kerja ini juga biasanya berjangka pendek dan

disesuaikan dengan jangka waktu perputaran modal kerja.

Dalam Konteks produk Gadai Syariah di perbankan Syariah- secara

umum yang berkembang hanya asset berupa emas yang dapat dijadikan objek

gadai. Emas tersebut biasa meliputi : perhiasan emas, koin emas, uang emas dan

emas batangan. Oleh sebab itu, produk Gadai ini lebih dikenal dengan call name

Gadai Emas.

Gadai Emas di Bank Syariah secara umum menggunakan beberapa

akad yaitu akad Qardh dalam rangka Rahn dan akad Ijarah. Akad qardh dalam rangka rahn adalah akad pemberian pinjaman dari Bank untuk nasabah yang disertai dengan penyerahan tugas agar bank menjaga barang jaminan berupa emas

yang diserahkan. Akad ijarah digunakan untuk menarik ongkos sewa atas tempat penyimpanan dan pemeliharaan jaminan emas di Bank. Akad ranh sendiri dapat didefinisikan sebagai perjanjian penyerahan barang untuk menjadi agunan dari

fasilitas pembayaran yang diberikan. Khusus untuk akad Qardh dalam rangka

Rahn, ada juga Bank Syariah yang memisahkan penggunaan kedua akad ini, sehingga akad Qardh dan akad Rahn berdiri sendiri.

Berikut Tabel Perkembangan Gadai Syariah pada PT. Bank Pembiayaan

Tabel 1.1

Perkembangan Produk Gadai Syariah

PT. Bank Pembiayaan Rakyat Syariah PNM Mentari Periode 2007-2011

PT. Bank Pembiayaan Rakyat Syariah PNM Mentari Periode 2007-2011

( Dalam Ribuan Rupiah )

Produk Gadai Syariah dari tahun ke tahun mengalami perubahan dan

terkadang mengalami penurunan dan peningkatan. Penurunan terjadi pada tahun

Berdasarkan latar belakang dan fenomena di atas, maka penulis tertarik

untuk melakukan penelitian pada PT. Bank Pembiayaan Rakyat Syariah PNM

Mentari Garut dengan mengambil judul: “ANALISIS GADAI SYARIAH

PADA PT. BPRS PNM MENTARI KABUPATEN GARUT.”

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan latar belakang di atas, maka penulis mengemukakan

masalah yaitu: “Bagaimana perkembangan Gadai Syariah pada lembaga keuangan

syariah PT. BPRS PNM Mentari Garut.

1.2.2 Perumusan Masalah

Berdasarkan latar belakang tersebut di atas penulis merumuskan

masalah sebagai berikut:

1. Bagaimana Perkembangan Gadai Syariah pada PT. Bank Pembiayaan

Rakyat Syariah PNM Mentari Kabupaten Garut periode 2007-2011.

2. Bagaimana Perkembangan Nasabah Gadai Syariah pada PT. Bank

Pembiayaan Rakyat Syariah PNM Mentari Kabupaten Garut periode

2007-2011.

3. Bagaimana Persyaratan Gadai Syariah pada PT. Bank Pembiayaan Rakyat

4. Bagaimana Proses Penyaluran Pembiayaan pada PT. Bank Pembiayaan

Rakyat Syariah PNM Mentari Kabupaten Garut.

5. Bagaimana Proses Eksekusi Jaminan Emas pada PT. Bank Pembiayaan

Rakyat Syariah PNM Mentari Kabupaten Garut.

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk memperoleh data yang

diperlukan mengenai apa yang akan diteliti sehingga dapat melihat, menganalisa

data mengenai perkembangan Gadai Syariah pada PT. Bank Pembiayaan Rakyat

Syariah PNM Mentari.

1.3.2 Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah :

1. Untuk mengetahui Perkembangan Gadai Syariah pada PT. Bank

Pembiayaan Rakyat Syariah PNM Mentari Kabupaten Garut periode

2007-2011.

2. Untuk mengetahui Perkembangan Nasabah Gadai Syariah pada PT. Bank

Pembiayaan Rakyat Syariah PNM Mentari Kabupaten Garut periode

2007-2011.

3. Untuk mengetahui Persyaratan Gadai Syariah pada PT. Bank Pembiayaan

4. Untuk mengetahui Proses Penyaluran Pembiayaan pada PT. Bank

Pembiayaan Rakyat Syariah PNM Mentari Kabupaten Garut.

5. Untuk mengetahui Proses Eksekusi Jaminan Emas pada PT. Bank

Pembiayaan Rakyat Syariah PNM Mentari Kabupaten Garut.

1.4 Kegunaan Penelitian

Penulis berharap Tugas Akhir ini akan memberikan manfaat yang besar

bagi penulis pribadi, perusahaan maupun pembaca pada umumnya.

1.4.1 Kegunaan Praktis

a. Bagi Perusahaan

Bank Pembiayaan Rakyat Syariah PNM Mentari lebih

professional dalam menyampaikan system bagi hasil

Dengan menyetujui atribut-atribut yang melekat pada Bank

Pembiayaan Rakyat Syariah PNM Mentari yang mendasari

sikap nasabah maka perusahaan dapat mengevaluasi bagaimana

strategi cara mereka bekerja dan membuat penyesuian untuk

meningkatkan keefektifannya.

Bank Pembiayaan Rakyat Syariah PNM Mentari dapat

mengevaluasi sejauh mana system transaksi pada para

1.4.2 Kegunaan Akademis

Penyusunan Uji Penelitian ini memberikan beberapa kegunaan baik

secara teoritis maupun praktis sesuai dengan kebutuhan pemakai. Hasil penelitian

ini dapat berguna bagi:

a. Bagi Penulis

1. Untuk memperoleh pengetahuan serta pengalaman secara

langsung mengenai Gadai Syariah.

2. Sebagai salah satu syarat guna memperoleh gelar Ahli Madya

pada program studi DIII Keuangan dan Perbankan.

b. Bagi Perguruan Tinggi

1. Untuk memberikan tambahan referensi pada perpustakaan di

kampus, khususnya bagi mahasiswa UNIKOM.

2. Untuk menambah pengetahuan serta informasi kepada pembaca

dan mahasiswa tentang perkembangan Gadai Syariah.

a. Pihak lain

Diharapkan dapat memberikan masukan dan bahan referensi maupun

bahan pertimbangan bagi mereka yang mengadakan penelitian lebih

lanjut khususnya mengenai perkembangan Gadai Syariah dalam

meningkatkan penyediaan dana kredit serta berguna bagi

1.5 Lokasi dan Waktu Penelitian

Pelaksanaan Penelitian dilaksanakan di PT. Bank Pembiayaan Rakyat

Syariah PNM Mentari Cabang Garut. Waktu pelaksanaan penelitian dimulai pada

bulan Maret sampai dengan Juli 2012.

12

2.1 Kajian Pustaka

2.1.1 Gadai Syariah

2.1.2.1 Pengertian Gadai Syariah

Pengertian Gadai Menurut Umum (Konvensional)(www.google.com)

Gadai adalah suatu hak yang diperoleh seseorang yang mempunyai

piutang atas suatu barang bergerak. Barang bergerak tersebut diserahkan kepada

orang yang berpiutang oleh seorang yang mempunyai utang atau oleh orang lain

atas nama orang yang mempunyai utang. Seseorang yang berutang tersebut

memberikan kekuasaan kepada orang yang berpiutang untuk menggunakan

barang bergerak yang telah diserahkan untuk melunasi utang apabila pihak yang

berutang tidak dapat melunasi kewajibannya pada saat jatuh tempo.

Perusahaan Umum Pegadaian adalah suatu badan usaha di Indonesia yang secara

resmi mempunyai izin untuk melaksanakan kegiatan lembaga keuangan berupa

pembiayaan dalam bentuk penyaluran dana ke masyarakat atas dasar hukum

gadai.

Pengertian Gadai Menurut Syari’at Islam

Gadai dalam perspektif islam disebut dengan istilah rahn, yaitu suatu

utang. Kata rahn secara etimologi berarti “tetap”,”berlangsung”dan “menahan”.

maka dari segi bahasa rahn bisa diartikan sebagai menahan sesuatu dengan tetap.

Ar-Rahn adalah menahan salah satu harta milik si peminjam sebagai jaminan

atas pinjaman yang diterimanya rahn merupakan suatu akad utang piutang

dengan menjadikan barang yang mempunyai nilai harta menurut pandangan

syara’ sebagai jaminan, hingga orang yang bersangkutan boleh mengambil

utang.

Selain itu menurut ulama yang diambil dari situs

www.google.com,Ulama Mazhab Syafi’i dan Mazhab Hanbali mendefinisikan

rahn (Gadai) dalam arti akad, yaitu “menjadikan materi (barang) sebagai

jaminan utang yang dapat dijadikan pembayar utang apabila orang yang

berutang tidak bisa membayar utangnya itu”.

Sedangkan menurut UU perdata pasal 1150, gadai adalah suatu hak

yang diperoleh seseorang yang mempunyai piutang atas suatu barang bergerak,

yang diserahkan kepadanya oleh seseorang yang berhutang atau oleh seorang

lain atas dirinya, dan yang memberikan kekuasaan kepada orang yang

berpiutang itu untuk mengambil pelunasan dari barang tersebut secara

didahulukan dari pada orang yang berpiutang lainnya, dengan pengecualian

biaya yang telah dikeluarkan untuk menyelamatkannya setelah barang itu

2.1.2.2 Dasar Hukum Gadai

Dasar hukum gadai menurut Islam adalah Al-Qur’an, sunnah dan

ijtihad. Ayat Al-Qur’an yang dapat dijadikan dasar hukum perjanjian gadai adalah

QS. Al-Baqarahayat 282 dan 283 yang berbunyi “ Hai orang-orang yang beriman, apabila kamubermuamalah tidak secara tunai untuk waktu yang ditentukan, hendaklahh kamu menuliskannya..” d a n “ Jika kamu dalam perjalanan sedang kau tidak memperoleh seorang penulis, maka hendaklah ada barang tanggungan yang dipegang (oleh yang berpiutang). Akan tetapi jika sebagian kamu mempercayai sebagian yang lain, makahendaklah

yang dipercaya itu menunaikkan amanatnya (hutangnya)…”.

Terdapat beberapa hadits Nabi yang menggambarkan bahwa Nabi

melakukan p r o s e s ga d a i , s a l a h s a t u n ya a d a l a h h a d i t s H R B u k h a r i

d a n M u s l i m ya n g i s i n ya : Ai s ya h b e r k a t a b a h w a R a s u l b e r s a b d a :

Rasulullah membeli makan dari seorang Yahudi dan meminjamkan kepadanya baju besi. Sedangkan menurut ijtihad, terdapat perbedaan yaitu Jumhur ulama berpendapat bahwa gadai disyariatkan pada waktu tidak

bepergian, namun Adh-Dhahak dan penganut madzhab Az-Zahiri

berpendapat bahwa rahn tidak disyaratkan kecuali pada waktu bepergian.

2.1.1.3 Syarat Sah dan Rukun Gadai

Secara umum syarat sah dan rukun dalam menjalankan transaksi gadai

1. Rukun Gadai

a. Ada ijab dan qabul (shighat)

b. Terdapat orang yang berakad yang mengadaikan (rahin) dan yang

menerima gadai (murtahin)

c. Ada jaminan (marhun) berupa barang / harta

d. Utang (marhun bih)

2. Syarat Sah Gadai

a. Shigat

b. Orang yang beraka

c. Barang yang dijadikan pinjaman

d. Utang (marhun bih)

2.1.1.4Hak dan Kewajiban Pihak yang Berakad

1. Penerima Gadai (Murtahin)

Hak Penerima Gadai

a. Apabila rahin tidak dapat memenuhi kewajibannya pada saat jatuh

b. Untuk menjaga keselamatan marhun, pemegang gadai berhak

mendapatkan penggantian biaya yang dikeluarkan.

c. Pemegang gadai berhak menahan barang gadai dari rahin, selama

pinjaman belum dilunasi.

Kewajiban Penerima Gadai adalah :

a) Apabila terjadi sesuatu (hilang ataupun cacat) terhadap marhun akibat

dari kelalaian) , maka marhun harus bertanggung jawab.

b) Tidak boleh menggunakan marhun untuk kepentingan pribadi.

c) Sebelum diadakan pelelengan marhun, harus ada pemberitahuan kepada

rahin.

2. Pemberi Gadai (Rahin)

Hak Pemberi Gadai adalah :

a. Setelah Pelunasan Pinjaman, rahin berhak atas barang gadai yang

diserahkan kepada murtahin

b. Apabila terjadi kerusakan atau hilangnya barang gadai akibat kelalaian

murtahin, rahin menuntut ganti rugi atas marhun

c. Setelah dikurangi biaya pinjaman dan biaya-biaya lainnya, rahin berhak

d. Apabila diketahui terdapat penyalahgunaan marhun oleh murtahin, maka

rahin berhak untuk meminta marhunnya kembali

Kewajiban Pemberi Gadai adalah :

a. Melunasi penjaminan yang telah diterima serta biaya-biaya yang ada

dalam kurun waktu yang telah ditentukan

b. Apabila dalam jangka waktu yang telah ditentukan rahin tidak dapat

melunasi pinjamannya, maka harus merelakan penjualan atas marhun

pemiliknya

2.1.1.5 Akad Perjanjian Transaksi Gadai

a) Qard al- Hasan

Akad ini digunakan nasabah untuk tujuan konsumtif, oleh karena itu

nasabah (rahin) akan dikenakan biaya perawatan dan penjagaan barang gadai

(marhun) kepada pegadaian (murtahin)

Ketentuannya:

- Barang gadai hanya dapat dimanfaatkan dengan jalan menjual, seperti

emas, barang elektronik, dan lain sebagainya

- Karena bersifat social, maka tidak ada pembagian hasil. Pegadaian hanya

b) Mudharabah

Akad yang diberikan bagi nasabah yang ingin memperbesar modal

usahanya atau untuk pembiayaan lain yang bersifat produktif.

Ketentuannya :

- Barang gadai dapat berupa barang bergerak maupun barang tidak bergerak

seperti : emas, elektronik, kendaraan bermotor, tanah, rumah dll

- Keuntungan dibagi setelah dikurangi dengan biaya pengelolaan marhun

c) Ba’I Muqayyadah

Akad ini diberikan kepada nasabah untuk keperluan yang bersifat

produktif. Seperti pembelian alat kantor, modal kerja. Dalam hal ini murtahin juga

dapat menggunakan akad jual beli untuk barang atau modal kerja yang

diingginkan oleh rahin. Barang gadai adalah barang yang dimanfaatkan oleh rahin

ataupun murtahin.

d) Ijarah

Objek dari akad ini pertukaran manfaat tertentu bentuknya adalah

murtahin menyewakan tempat penyimpanan barang.

Pemanfaatan Barang rahan

Mayoritas ulama membolehkan pegadaian memanfaatkan barang yang

digadaikannya selama mendapat izin dari murtahin selain itu pengadai harus

Dari Abu Hurairah r.a bahwasanya Rasulullah saw berkata: “barang

yang digadaikan itu tidak boleh ditutup dari pemilik yang menggadaikannya.

Baginya adalah keuntungan dan tanggung jawabnyalah bila ada kerugian atau

biaya” (HR Syafi,I dan Daruqutni).

Mayoritas ulama selain mazhab hanbali berpendapat bahwa murtahin

(penerima gadai) tidak boleh mempergunakan barang rahn.

Berakhirnya Akad Rahn

1. Barang telah diserahkan kembali pada pemiliknya

2. Rahin membayar hutangnya

3. Pembebasan hutang dengan cara apapun, meskipun dengan pemindahan

oleh murtahin.

4. Pembatalan oleh murtahin meskipun tidak ada persetujuan dari pihak rahin

5. Rusaknya barang rahin bukan oleh tindakan atau pengguna murtahin

6. Memanfaatkan barang rahn dengan barang penyewaan, hibah atau

shadaqah baik dari pihak rahin maupun murtahin

2.1.2.6 Kegiatan Pelelangan

Pelelangan baru dapat dilakuakan jika nasabah (rahin) tidak dapat

pemberitahuan pada lima hari sebelum tanggal penjualan. Ketentuan dari

pelelangan ini adalah :

1. Untuk marhun berupa emas ditetapkan margin sebesar 2% untuk

pembeli.

2. Pihak pegadaian melakukan pelelangan terbatas.

3. Biaya penjualan sebesar 1 % dari hasil penjualan, biaya pinjaman empat

bulan, sisanya dikembalikan kepada nasabah,

4. Sisa kelebihan yang tidak diambil selama satu tahun akan diserahkan ke

baitul maal.

2.1.2.7 Persamaan dan Perbedaan antara Rahn dan Gadai

Terdapat beberapa persamaan antara Rahndan gadai yaitu hak gadai berlaku atas pinjaman uang, adanya anggaran (barang jaminan) sebagai jaminan

hutang, tidak boleh mengambil manfaat barang yang digadaikan, biaya

barang yang digadaikan ditanggung oleh pemberi gadai, dan apabila

batas waktu pinjaman uang telah habis, barang yang digadaikan boleh dijual

atau dilelang.Sedangkan beberapa perbedaan antara gadai dan rahn adalah : 1. Rahn dilakukan secara sukarela tanpa mencari keuntungan, gadai

dilakuakan dengan prinsip tolong menolong tetapi juga menarik

keuntungan dengan menarik bunga.

3. Rahn menurut hukum islam dilaksanakan tanpa melalui suatu lembaga, sedangkan gadai menurut hukum perdata dilaksanakan melalui suatu

lembaga.

2.2 Kerangka Pemikiran

Menurut Suyatno (1991:21) menjelaskan bahwa, bank adalah suatu

jenis lembaga keuangan yang melaksanakan berbagai macam jasa, seperti

memberikan pinjaman, mengedarkan mata uang, pengawasan terhadap mata uang,

bertindak sebagai tempat penyimpanan benda-benda berharga, membiayai usaha

perusahaan-perusahaan dan lain-lain.

Dalam UU terbaru No. 21 Tahun 2008 menjelaskan tentang perbankan

syariah, dimana bank syariah adalah sebagai landasan legal formal yang khusus

mengatur berbagai hal mengenai perbankan syariah ditanah air. Tentang

Perbankan, menurut jenisnya Bank terdiri dari Bank Umum dan Bank Perkreditan

Rakyat (BPR).

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan

kegiatan usaha secara konvensional atau berdasarkan Prinsip Syariah yang dalam

kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran (Peraturan Bank

Adapun keberadaan Bank Perkreditan Rakyat Syariah adalah untuk

memenuhi kebutuhan masyarakat dalam bidang keuangan dengan

ketentuan-ketentuan yang lebih mudah dibandingkan dengan perusahaan perbankan.

Dalam Konteks produk Gadai Syariah di perbankan Syariah- secara

umum yang berkembang hanya asset berupa emas yang dapat dijadikan objek

gadai. Emas tersebut bias meliputi : perhiasan emas, koin emas, uang emas dan

emas batangan. Oleh sebab itu, produk Gadai ini lebih dikenal dengan call name

23

3.1 Objek Penelitian

Objek penelitian merupakan sasaran untuk mendapatkan suatu data.

Sesuai dengan pendapat Sugiyono (2008:13) mendefinisikan objek penelitian

adalah sebagai berikut:

“Objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan tujuan

dan kegunaan tertentu tentang sesuatu hal objektif, valid dan reliable tentang

suatu hal (variabel tertentu).”

Definisi objek penelitian menurut I Made Wirartha (2006:39)

menyatakan bahwa:

“Objek Penelitian (variabel penelitian) adalah karakteristik tertentu yang

mempunyai nilai, skor atau ukuran yang berbeda untuk unit atau individu yang

berbeda atau merupakan konsep yang diberi lebih dari satu nilai.”

Dari definisi di atas dapat diambil kesimpulan bahwa objek penelitian

adalah suatu sasaran ilmiah dengan tujuan dan kegunaan tertentu untuk

mendapatkan data tertentu yang mempunyai nilai, skor atau ukuran yang berbeda.

Dalam penelitian ini penulis akan mengumpulkan data yang mengenai

data-data yang bersangkutan yang kemudian di analisis diharapkan dapat

mengetahui bagaimana perkembangan Gadai Syariah pada PT. Bank Pembiayaan

3.2 Metode Penelitian

Metode adalah suatu teknik atau cara mencari, memperoleh,

mengumpulkan dan mencatat data, baik data primer maupun data sekunder yang

dapat digunakan untuk keperluan menyusun karya ilmiah yang kemudian

menganalisis faktor-faktor yang berhubungan dengan pokok-pokok permasalahan

sehingga akan didapat suatu kebenaran atau data yang diinginkan. Dalam

menyusun penelitian ini penulis menggunakan metode deskriptif.

MenurutMoh. Nazir (2004:54) Metode deskriptif adalah:

“Metode deskriptif adalah suatu metode dalam meneliti status sekelompok

manusia, suatu objek, suatu sistem pemikiran ataupun suatu kelas peristiwa pada

masa sekarang. Tujuan dari penelitian deskriptif ini adalah untuk membuat

deskripsi, gambaran atau lukisan secara sistematis, faktual, dan akurat mengenai

fakta-fakta, sifat-sifat serta hubungan antara fenomena yang diselidiki”.

Menurut Winarno (2002:145) metode deskriftif adalah suatu bentuk

pengumpulan data yang bertujuan menggambarkan, memaparkan suatu keadaan

atau suatu masalah dimana data yang diambil dianalisa kebenarannya.

3.2 .1 Desain Penelitian

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan

penelitian agar penelitian yang dilakukan dapat berjalan dengan baik dan

Menurut Jonathan Sharwono (2006 :79)desain penelitian dijelaskan

sebagai berikut:

“Desain penelitian bagaikan sebuah peta jalan bagi peneliti yang menuntun serta

menentukan arah berlangsungnya proses penelitian secara benar dan tepat sesuai

dengan tujuan yang telah ditetapkan.”

Menurut Moh. Nazir (2004 :84)memaparkan pengertian desain

penelitian sebagai berikut:

“Desain Penelitian adalah semua proses yang diperlukan dalam perencanaan dan

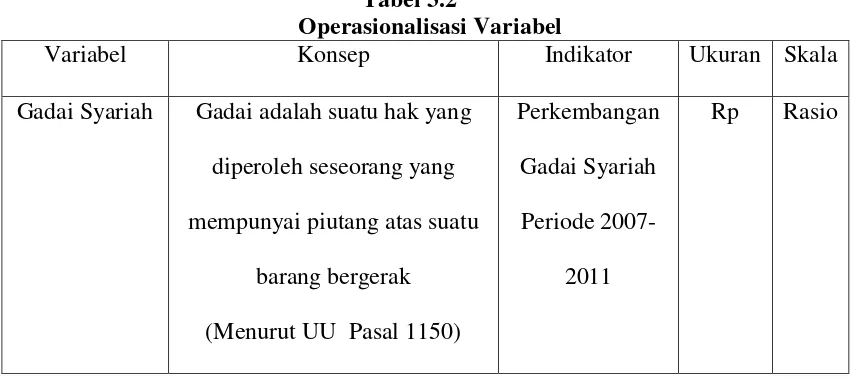

3.2.2 Operasionalisasi Variabel

Menurut Sugiyono (2004: 38) menjelaskan tentang variabel yaitu

sebagai berikut:

“Variabel adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh

peneliti yang dipelajari sehingga diperoleh informasi tentang hal tersebut,

kemudian ditarik kesimpulannya”.

Berdasarkan metode penyusunan usulan penelitian yang digunakan oleh

penulis serta dari pengertian variabel penelitian diatas, maka penulis hanya

menggunakan satu variabel, yakni Variabel bebas. Variabel bebas adalah variabel

yang mempengaruhi variabel lainnya dalam kaitannya dengan masalah yang

diteliti, maka yang menjadi variabel bebas adalah perkembangan Gadai Syariah

pada PT. Bank Pembiayaan Rakyat Syariah PNM Mentari.

Tabel 3.2

Operasionalisasi Variabel

Variabel Konsep Indikator Ukuran Skala

Gadai Syariah Gadai adalah suatu hak yang

3.2.3 Sumber dan Teknik Penentuan Data

3.2.3.1 Sumber Data

Sumber data itu ada dua yaitu data primer dan sekunder. Menurut

Husein Umar (2008:41) menyatakan bahwa:

“Data primer merupakan data yang didapat dari sumber pertama baik dari individu

atau perorangan seperti hasil dari wawancara atau hasil pengisian kuesioner yang

biasa dilakukan oleh peneliti. Sedangkan data sekunder merupakan data primer

yang telah diolah lebih lanjut dan disajikan baik oleh pihak pengumpul data

primer atau oleh pihak lain misalnya dalam bentuk table-tabel atau

diagram-diagram.”

Sedangkan menurut Umi Narimawati ( 2008:12 ) :

“Data primer adalah data atau informasi yang diperoleh secara langsung dari

sumber yang biasanya melalui pertanyaan tulisan atau lisan” dan “Data sekunder

adalah data yang diperoleh bukan dari sumber pertama yang digunakan untuk

menjawab masalah yang diteliti”.

Dalam Penelitian ini penulis menggunakan data primer yaitu dengan

mewawancarai para pegawai mengenai perkembangan gadai, taksiran gadai, dan

hal-hal yang bersangkutan dengan gadai syariah, diperoleh langsung dari pegawai.

Dalam penelitian ini penulis juga menggunakan data sekunder karena

peneliti mengumpulkan informasi dari data yang telah diolah oleh pihak lain,

yaitu informasi mengenai data-data terkait dengan PT. Bank Pembiayaan Rakyat

Dalam penelitian ini penulis menggunakan data primer dan sekunder

yang digunakan untuk keperluan menyusun suatu karya ilmiah dan kemudian

menganalisa faktor-faktor yang berhubungan dengan pokok-pokok permasalahan

sehingga terdapat suatu kebenaran data-data yang akan diperoleh, juga yang

meliputi data perkembangan gadai syariah periode 2007-2011.

3.2.3.2 Teknik Penentuan Data

Sebelum menentukan teknik penentuan data yang akan dijadikan

sampel, terlebih dahulu dikemukakan tentang populasi dan sampel.

Populasi

Menurut Umi Narimawati (2008:161) populasi adalah “Objek atau

subjek yang memiliki karakteristik tertentu sesuai informasi yang diterapkan oleh

peneliti, sebagai unit analisis penelitian.

Berdasarkan pengertian tersebut maka populasi dalam penelitian ini

adalah laporan keuangan periode 2000 yang menggunakan produk pembiayaan

gadai syariah sebagai sarana pembiayaan oleh bank kepada masyarakat dengan

jaminan emas.

Sampel

Menurut Sugiyono (2008:81)mengemukakan bahwa pengertian sampel

adalah sebagai berikut: “Sampel adalah bagian dari jumlah dan karakteristik yang

Menurut Sugiyono (2009:219) mendefinisikan bahwa sampling purposive adalah sebagai berikut:

“Sampling purposive adalah teknik penentuan sampel dengan pertimbangan

tertentu.”

Berdasarkan penjelasan di atas, maka sampel penelitian ini

menggunakan metode sampel tidak acak (Non Random Sampling) dengan pendekatan Sampling Purposive yaitu sampel dipilih berdasarkan target dan tujuan tertentu atau sampel yang dipilih menggunakan pertimbangan tertentu.

Data yang digunakan dalam penelitian ini adalah data yang meliputi

data Perkembangan Gadai Syariah di PT. Bank Pembiayaan Rakyat Syariah PNM

Mantari pada setiap akhir tahun pengamatan periode 2007-2011.

3.2.4 Teknik Pengumpulan Data

Dalam penyusunan Usulan Penelitian ini, penulis memperoleh data-data

dan informasi dari berbagai sumber. Teknik pengumpulan data yang digunakan

dalam melakukan penelitian adalah sebagai berikut :

1. Penelitian lapangan (Field Research)

Penelitian ini dilakukan dengan meninjau secara langsung objek

penelitian untuk memperoleh data primer dan data-data diperoleh secara langsung

dari pihak bank yaitu dengan melakukan wawancara dengan pihak yang

1. Studi lapangan dapat dilakukan dengan cara :

a. Observasi (Pengamatan)Yaitu teknik pengumpulan data dengan cara terjun langsung pada kegiatan atau pekerjaan yang dihadapi melalui

pengamatan dan pencatatan sehingga diperoleh kebenaran data.

b. Interview (Wawancara)

Teknik pengumpulan data dengan cara mengadakan komunikasi

langsung dengan subjek untuk pengumpulan data, dalam hal ini staf atau

pelaksana yang menguasai bidangnya.

2. Studi Kepustakaan (Liberature Study)

Yaitu dengan cara pengumpulan data yang dilakukan dengan cara

membaca literature-literature, buku-buku, dan catatan-catatan yang ada kaitannya

dengan masalah yang akan ditulis.

3.2.5 Rancangan Analisis

Untuk memperoleh hasil penelitian, diperlukan adanya sebuah

perancangan untuk melakukan analisa pada data yang telah dikumpulkan. Berikut

penjelasan mengenai rancangan analisis.

3.2.5.1 Rancangan Analisis

Dalam penelitian ini, analisis yang dilakukan oleh peneliti adalah

Metode kualitatif yang digunakan dalam penelitian ini adalah metode

deskriptif.Adapun yang dimaksud dengan metode deskriptif menurut Husein

Umar (2003:30) adalah:

“Tujuan riset ini bersifat suatu paparan untuk mendeskripsikan hal-hal yang

ditanyakan dalam riset, seperti siapa, yang mana, kapan dan dimana”

Dari kutipan diatas dapat diketahui bahwa tujuan dari riset deskripsi

adalah untuk memaparkan objek yang diteliti.

Pada penelitian ini, digunakan satu jenis analisis yaitu analisis

deskriptif dengan variabel yang bersifat kuantitatif. Analisis deskriptif digunakan

untuk melihat penyebab dari permasalahan dan upaya yang akan dilakukan.

1. Langkah pertama yaitu merumuskan masalah dan sasaran penelitian. Ratusan

hal dapat dikumpulkan dan diteliti dalam suatu penelitian, tetapi penelitian

yang bermanfaat bagi PT. Bank Perkreditan Rakyat Syariah PNM Mentari

harus didasarkan atas permasalahan keputusan yang dihadapi oleh PT. Bank

Perkreditan Rakyat Syariah PNM Mentari. Dalam hal ini penulis

merumuskan masalah yaitu, bagaimana untuk mengetahui perkembangan PT.

Bank Perkreditan Rakyat Syariah PNM Mentari.

2. Menentukan suatu informasi yang dibutuhkan dengan cara yang efisien.

Biasanya ditempuh dengan cara mengumpulkan data primer dan data

sekunder. Dari penelitian ini penulis mengumpulkan data dengan

3. Mengumpulkan data dan informasi dengan cara penulis mendatangi langsung objek penelitian dan mewawancara secara langsung salah satu pegawai atau

pihak yang berwenang di PT. Bank Perkreditan Rakyat Syariah PNM

Mentari.

64

5.1 Kesimpulan

Berdasarkan penelitian yang dilakukan di PT. Bank Pembiayaan Rakyat

Syariah PNM Mentari Kabupaten Garut dapat diambil kesimpulan sebagai berikut

:

1. Perkembangan Gadai Syariah Periode 2007-2011 pada PT. Bank Pembiayaan

Perkreditan Rakyat Syariah PNM Mentari Kabupaten Garut.

1. Gadai setiap tahun megalami perubahan, tetapi jumlah Gadai terkadang

megalami peningkatan meskipun pernah terjadi penurunan. Peningkatan

dan penurunan itu disebabkan oleh beberapa hal.

Penyebab kenaikan outstanding gadai :

a) Disebabkan kebutuhan yang semakin meningkat

b) Disebabkan karena dari sebagian besar nasabah gadai merupakan

nasabah yang bergerak di sector perdagangan dimana kebutuhan modal

yang semakin meningkat mengakibatkan nasabah meminjam lebih

besar

c) Disebabkan banyaknya pencairan di atas plapond 20 juta ke atas

d) Kurangnya pelunasan gadai sehingga pencairan gadai dominan

Penyebab Penurunan Oustanding :

a) Penurunan Oustanding biasaya dikarenakan banyak pelunasan gadai

dibandingkan pencairan gadai

b) Dikarenakan sebagaian besar nasabah merupakan pedagang sehingga

di saat saat tertentu mereka lebih menahan untuk mengadai (ketika

memasuki kenaikan BBM)

c) Atau lebih tepatnya penurunan outstanding di akibatkan oleh besarnya

pelunasan gadai dibandingkan pencairan gadai

d) Banyaknya pelunasan dalam jumlah nominal pinjaman yang lebih

besar.

2. Perkembangan Nasabah Gadai Syariah pada PT. Bank Pembiayaan Rakyat

Syariah PNM Mentari Kabupaten Garut mengalami penurunan dan

peningkatan penurunan terjadi pada tahun 2008 dan 2010. Penurunan dan

peningkatan jumlah gadai dipengaruhi dengan besar kecilnya kebutuhan

nasabah.

3. Persyaratan Gadai Syariah pada PT. Bank Pembiayaan Rakyat Syariah PNM

Mentari Kabupaten Garut

a) Memiliki emas asli minimal 2 gram.

b) Memiliki Kartu Tanda Penduduk (KTP)/Surat Izin Mengemudi (SIM)

c) Biaya-biaya yang dikenakan: administrasi dibayar di muka, sewa tempat

dibayar saat pelunasan dan biaya terkait proses lelang (jika emas

dilelang).

4. Proses Penyaluran Pembiayaan pada PT. Bank Pembiayaan Rakyat Syariah

PNM Mentari Kabupaten Garut

a. CS memberikan penjelasan menyeluruh mengenai Gadai kepada nasabah.

b. Nasabah menyerahkan Foto copy identitas diri yang masih berlaku dengan

menunjukkan aslinya.

c. Nasabah menyerahkan emas kepada CS. Kemudian nasabah menerima

tanda serah terima emas.

d. CS kemudian melakukan taksiran awal di hadapan nasabah dengan

menggunakan STLE (Standar Taksiran Logam Emas). Selanjutnya CS

memberitahukan nilai taksiran emas, pinjaman yang bisa diterima nasabah,

rincian biaya, dan informasi lainnya.

e. Setelah melakukan komunikasi, nasabah mengisi formulir aplikasi

permohonan gadai dan menandatanganinya. Adapun hal-hal yang menjadi

penting untuk dicantumkan adalah identitas nasabah yang wajib sesuai

dengan KTP yang dimilikinya.

f. Seluruh data yang telah diisi oleh nasabah diverifikasi oleh CS. Kemudian

CS mulai melakukan pencatatan pada kolom hasil taksiran emas yang

terdapat dalam formulir permohonan gadai untuk kemudian diserahkan

kepada supervisor atau Pemimpin Seksi di PT. Bank Pembiayaan Rakyat

5. Proses Eksekusi Jaminan Emas pada PT. Bank Pembiayaan Rakyat Syariah

PNM Mentari Kabupaten Garut dilakukan jika dalam waktu 4 hari sesudah

tanggal jatuh tempo nasabah tidak melakukan konfirmasi, maka bank akan

melakukan penjualan barang jaminan emas. Sedangkan, jika pada saat masa

tenggang nasabah memutuskan tidak bisa melunasi pembiayaan dan ingin

melakukan pelelangan dengan pihak yang ia pilih sendiri, maka bank akan

mengakomodir hal tersebut dengan catatan bahwa proses penjualan harus

dilakukan dihadapan bank.

5.2 Saran

Berdasarkan penelitian yang dilakukan di PT.Bank Pembiayaan Rakyat

Syaraiah PNM Mentari Kabupaten Garut, penulis ingin memberikan saran yang

mudah-mudahan dapat berguna bagi perusahaan untuk dapat lebih meningkatkan

kinerja perusahaan.

1. Gadai Emas merupakan sumber Pembiayaan serbaguna dengan jaminan

emas, maka dari itu untuk meningkatkan jumlah gadai, maka bank harus

dapat menarik minat masyarakat dengan cara lebih meningkatkan promosi

terhadap calon nasabah yang akan mengadaikan emas, dengan

memberikan fasilitas yang menarik.

2. Produk Gadai Emas yang dimiliki oleh bank harus memberikan

kemudahan dengan berbagai fasilitas kepada nasabahnya dan juga harus

melalui media iklan seperti brosur dan media lainnya. Dengan demikian

bank akan lebih banyak memperoleh nasabah gadai.

3. Pembiayaan dalam bentuk gadai emas telah memberikan banyak

kontribusi bagi sumber pembiayaan kepada masyarakat dengan jaminan

emas. Namun Bank juga harus memperhatikan produk pembiayaan

lainnya. Fasilitas dan kemudahan yang diberikan bank bagi produk

pembiayaan harus lebih ditingkatkan.

4. Untuk penelitian selanjutnya diharapkan bisa lebih banyak mengambil

data lebih dari 5 tahun dan pengolahan datanya tidak hanya secara

Husein Umar. 2008. Metodologi Penelitian. Raja Grafindo. Jakarta.

I Made Wirartha (2006:39) Wirartha, I Made. 2006. Metode Penelitian Sosial Ekonomi. Yogyakarta: Andi Offset.

Lita Wulantika. Modul Bank Dan Lembaga Keuangan. Bandung Moh. Nazir. 2004. Metode Penelitian. Ghalia Indonesia. Jakarta.

Sugiyono. 2005. Statistik Untuk Penelitian. Bandung: ALFABETA. Sugiono. 2004. Metode Penelitian Bisnis. Bandung: ALFABETA. Sugiyono. 2008. Metode Penelitian Bisnis. Bandung: Alfabeta.

Situs Web : http://www.jurnalekonomi.com

Umi Narimawati. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif. Bandung.