PENGARUH KUALITAS INFORMASI AKUNTANSI KEUANGAN DAN KEPATUHAN WAJIB PAJAK TERHADAP PELAKSANAAN SELF ASSESSMENT SYSTEM

(Survei Pada Wajib Pajak Kantor Pelayanan Pajak Soreang)

THE INFLUENCE OF QUALITY INFORMATION FINANCIAL ACCOUNTING AND COMPLIANCE TAX PAYERS TOWARD SELF ASSESSMENT SYSTEM

(Survey on tax payers of The Small taxpayers offices in Soreang) Oleh

Self assessment system is influenced by several factors, including the quality of financial accounting information and taxpayer compliance. There are a phenomenon in KPP that the financial statements were not good and poor taxpayer compliance that affect the self assessment system.The purpose of this study was to determine how much influence the quality of financial accounting information and taxpayer compliance against self assessment system on KPP Sumedang.

The method is used in this research is descriptive method, verification with quantitative approach. The analytical method used is multiple regression. Besides previously also classical assumption which include normality test, test Multicollinearity, Heteroskidastity test and autocorrelation test. The results showed that there were no irregularities classical assumptions, it is shown that the available data has been qualified to use multiple linear regression models. The method of analysis used is multiple linier regression analysis with the help of analysis tools SPSS version 21.0.

Results from this study indicate that the earning per share has a significant influence on quality of financial accounting information and tax payers compliance has significant effect on self assessment system.

Keywords : Quality of financial accounting information, tax payers compliance, dan self assessment system

I PENDAHULUAN

1.1 Latar Belakang Penelitian

Penerimaan negara disektor pajak terus meningkat dari tahun ke tahun, sebagai upaya bangsa kita untuk melepaskan diri dari ketergantungan kepada bantuan luar, sebagaimana yang diharapkan dalam Pokok-Pokok Pikiran Dan Pokok-Pokok Perubahan Undang-Undang No.16 Tahun 2000 Tentang Ketentuan Umum Dan Tata Cara Perpajakan, bahwa kebijakan pokok dibidang pajak ditujukan untuk meningkatkan penerimaan pajak menuju kemandirian bangsa dalam pembiayaan negara dan pembiayaan pembangunan. Pajak merupakan bagian yang cukup potensial sebagai penerimaan negara maupun daerah. (Ari Bramasto:2012)

merupakan sistem pemungutan yang memberi wewenang kepada Fiskus untuk menentukan besarnya pajak yang terutang oleh wajib pajak. (Tarjo & Indra Kusumawati : 2006)

Self assessment system merupakan suatu pemungutan pajak yang memberi wewenang kepada Wajib Pajak untuk menentukan besarnya pajak terutang. (Tarjo & Indra Kusumawati : 2006) Dalam Self assessment system SPT merupakan sarana yang paling mutlak bagi wajib pajak untuk melaporkan dengan benar semua hal tentang wajib pajak mulai dari identitas, kegiatan usaha sampai jumlah harta yang semuanya berkaitan dengan perpajakan. Oleh karena itu, tidaklah berlebihan jika perhatian secara penuh diberikan pada penyempurnaan SPT baik dalam masalah bentuk, isi, dan susunannya sehingga SPT merupakan saran yang handal bagi tercapainya tujuan perpajakan. (Tarjo & Indra Kusumawati, 2006)

Keuntungan self assessment system ini, Wajib Pajak diberi kepercayaan oleh pemerintah (Fiskus) untuk menghitung, membayar, dan melaporkan sendiri pajak yang terutang sesuai dengan ketentuan perpajakan yang berlaku. Fungsi perhitungannya, fungsi yang memberi hak kepada Wajib Pajak untuk menentukan sendiri pajak yang terutang sesuai dengan peraturan perpajakan. Atas dasar fungsi perhitungan tersebut Wajib Pajak berkewajiban untuk membayar pajak sebesar pajak yang terutang ke Bank Persepsi atau kantor pos. Selanjutnya Wajib Pajak melaporkan pembayaran dan berapa besar pajak yang telah dibayar kepada Kantor Pelayanan Pajak (KPP). (Tarjo & Indra Kusumawati : 2006)

Kelemahan self assessment system yang memberikan kepercayaan pada Wajib Pajak untuk menghitung, menyetorkan dan melaporkan sendiri pajak terutang, dalam praktiknya sulit berjalan sesuai dengan yang diharapkan atau bahkan disalahgunakan. Hal ini dapat dilihat dari banyaknya Wajib Pajak yang dengan sengaja tidak patuh, kesadaran Wajib Pajak yang masih rendah atau kombinasi keduanya, sehingga membuat Wajib Pajak enggan untuk melaksanakan kewajiban membayar pajak. Rendahnya kepatuhan dan kesadaran Wajib Pajak ini bisa terlihat dari sangat kecilnya jumlah mereka yang memiliki Nomor Pokok Wajib Pajak (NPWP) dan mereka yang melaporkan Surat Pemberitahuan (SPT) Tahunannya. (Sadhani,2004)

Seperti yang dikemukakan oleh Liberty Pandiangan (2002), di Indonesia sesuai dengan sistem pemerintahan yang berlaku pajak dikelola pemerintah pusat dan pemerintah daerah. Pajak yang dikelola pemerintah pusat merupakan sumber penerimaan negara di dalam APBN, sedangkan pajak yang dikelola pemerintah daerah merupakan sumber penerimaan daerah di dalam APBD. Dalam rangka mendukung kebijakan pembangunan nasional khususnya dibidang ekonomi serta sejalan dengan dinamika perkembangan kehidupan dunia usaha., pemerintah telah melakukan reformasi Undang-Undang Nomor 36 Tahun 2008 tentang Perubahan Keempat atas Undang-Undang No. 17 Tahun 2000 tentang Pajak Penghasilan. sebagai upaya untuk memberikan keadilan, kemudahan / efisiensi administrasi, dan produktivitas bagi penerimaan negara, disamping penerapan sistem self assesment yang lebih baik. (Liberty Pandiangan : 2002)

Wajib Pajak tidak boleh diperlakukan sebagai obyek, tetapi sebagai subyek yang harus dibina agar bersedia, mampu dan sadar melaksanakan kewajiban perpajakan (Sofyan, 2003). Sedangkan Sadhani (2004) mengemukakan bahwa guna melakukan penilaian tingkat efisiensi suatu sistem perpajakan, terdapat dua elemen dasar yang selalu menjadi acuan, yaitu (1) biaya administrasi perpajakan; dan (2) biaya kepatuhan perpajakan (compliance of taxation). Sistem perpajakan dikatakan efisien apabila biaya kedua elemen tersebut rendah. Reformasi Perpajakan di Indonesia yang diikuti dengan penyempurnaan perangkat perundangannya juga belum mendorong dan merangsang wajib pajak segera memenuhi kewajibannya dalam membayar pajak. (Ari Bramasto:2012)

Dalam sistem yang menekankan keaktifan wajib pajak ini memerlukan tax compliance

kerelaan dari wajib pajak itu sendiri untuk melaksanakan kewajibannya sehingga sistem tersebut dapat dilaksanakan dengan sebaik-baiknya (Dahliana Hasan,2008:1).

Disisi lain Wajib Pajak harus membuktikan kepada aparat pajak (dalam pemeriksaan) bahwa kegiatan pembayaran pajak atau dasar pembayaran pajak sudah sesuai dengan aturan perpajakan. Oleh karena itu, untuk mendokumentasikan kegiatan Wajib Pajak tersebut, Wajib Pajak harus mengadakan pembukuan atau pencatatan. Wajib Pajak badan wajib melakukan pembukuan sedang Wajib Pajak orang pribadi dengan kriteria tertentu diperbolehkan menggunakan Norma Perhitungan Penghasilan Neto. (Direktorat Penyuluhan Perpajakan : 2001) Seiring dengan upaya optimalisasi penerimaan pajak, diharapkan pelayanan publik yang dilakukan oleh Fiskus dapat lebih ditingkatkan. Hal ini sejalan dengan Keputusan Menteri Pemberdayaan Aparatur Negara (KEPMENPAN) Nomor 63 Tahun 2003 tentang Pedoman Umum Pelayanan Publik, yang mengharuskan setiap penyelenggaraan pelayanan publik memiliki standar pelayanan yang dipublikasikan sebagai jaminan adanya kepastian bagi penerima pelayanan, termasuk pelayanan di bidang perpajakan. Tanggung jawab atas kewajiban pelaksanaan pemungutan pajak sebagai pencerminan kewajiban di bidang perpajakan berada pada Wajib Pajak.

Salah satu unsur yang terkait dengan penyelenggaraan pembukuan wajib pajak adalah laporan keuangan (Informasi Akuntansi Keuangan). Gunadi (2001) menerangkan bahwa : Kualitas utama agar informasi akuntansi berguna untuk pengambilan keputusan., minimal harus berintikan relevansi, keandalan, komparabilitas, dan konsistensi. Jika unsur-unsur tadi bobotnya kurang, maka informasi akuntansi tidak akan berguna bagi pemakai dalam pengambilan keputusan ekonomi. Oleh karena itu, akuntansi merupakan hal yang tidak dapat dikesampingkan begitu saja dalam sistem perpajakan terutama yang menganut sistem Self Assessment.Hal ini menggambarkan bahwa masih terdapat wajib pajak sebagai subyek pajak yang terlambat dan tidak menyampaikan SPT sehingga menimbulkan dampak negatif berupa tidak diperolehnya kualitas informasi akuntansi keuangan yang andal dalam mengambil keputusan dan masih terdapat wajib pajak yang belum mematuhi kewajiban pajaknya dan tidak menyampaikan informasi akuntansi keuangan sehingga tingkat tercapainya penerimaan pajak pengahasilan sesuai dengan target yang ditetapkan belum efektif. (Gunadi, 2001)

Akuntansi merupakan hal yang tidak dapat dikesampingkan begitu saja dalam sistem perpajakan, hal ini menggambarkan bahwa masih terdapat wajib pajak sebagai subjek pajak yang terlambat dan tidak mengumpulkan SPT sehingga menimbulkan dampak negatif berupa tidak diperolehnya kualitas informasi akuntansi keuangan yang andal dalam mengambil keputusan dan masih banyak wajib pajak yang belum mematuhi kewajiban pajaknya dan tidak menyampaikan informasi akuntansi keuangan sehingga tingkat tercapainya pajak penerimaan pajak penghasilan sesuai dengan target yang ditentukan belum efektif (Ari Brasmasto,2012)

Dalam pelaksanaan Undang-Undang Perpajakan, fungsi pengawasan sekaligus pembinaan merupakan konsekuensi dari pemberian kepercayaan kepada Wajib Pajak. Oleh karena itu, selain fungsi pengawasan dan pembinaan yang harus dijalankan oleh pemerintah perlu juga dibarengi dengan upaya penegakan hukum (tax low enforcement). Diwujudkannya dalam pengenaan sanksi, tujuannya untuk mencapai tingkat keadilan yang diha rapkan dalam pemungutan pajak. Penegakan hukum dalam self assessment system merupakan hal penting, karena tuntutan peran aktif dari Wajib Pajak dalam pemenuhan kewajiban perpajakannya, maka kepatuhan dari wajib sangatlah penting. Sedangkan kepatuhan Wajib Pajak perlu ditegakkan melalui tax law enforcement, salah satunya dengan adanya sanksi pajak ( tax penalties). (Sony Devano dan Siti Kurnia Rahayu, 2006:131)

Berdasarkan uraian diatas tentang pelaksanaan self assessment system pada Wajib Pajak maka penulis tertarik untuk melakukan penelitian dengan judul : Pengaruh Kualitas Informasi Akuntansi Keuangan dan Kepatuhan Wajib Pajak Terhadap Pelaksanaan Self Assessment System(Survey pada Wajib Pajak KPP Soreang“)

1.2 Rumusan Masalah

2. Seberapa besar pengaruh kepatuhan wajib pajak dalam pelaksanaan self assessment system.

II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka

2.1.1 Kualitas Informasi Akuntansi Keuangan

Menurut Ikatan Akuntansi Indonesia (IAI) (2001) Informasi akuntansi keuangan digunakan baik oleh manajer maupun pihak eksternal perusahaan, dengan tujuan untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengamblan keputusan ekonomi”.

Indikator kualitas informasi akuntansi keuangan menurut Standar Akuntansi Keuangan (2007:7) terdiri atas Dapat dipahami, Relevan, Keandalan, dan dapat dipahami.

2.1.2 Kepatuhan Wajib Pajak

Menurut Norman D.Nowak yang dikutip oleh Siti Kurnia Rahayu (2007 : 31) kepatuhan wajib pajak adalah suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan, tercermin dalam situasi dimana Wajib Pajak paham atau berusaha untuk memahami semua ketentuan perundang-undang perpajakan.

Untuk mengukur kepatuhan wajib pajak digunakan faktor yang mempengaruhi kepatuhan wajib pajak menurut Siti Kurnia Rahayu (2010:139) sebaga berikut: Kepatuhan untuk melaporkan kembali surat pemberitahuan (SPT), kepatuhan dalam penghitungan dan pembayaran pajak terutang, serta kepatuhan dalam membayar tunggakan.

2.1.3 Self Assessment System

Menurut John Hutagaol (2002:7), Self Assessment System adalah suatu sistem pemungutan pajak yang memberi wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak yang terutang.

Kewajiban wajib pajak dalam self assessment system menurut Siti Kurnia Rahayu (2010:103) terdiri dari: Mendaftarkan diri ke Kantor Pelayanan Pajak, menghitung pajak oleh wajib pajak, membayar pajak dilakukan sendiri oleh wajib pajak, serta pelaporan dilakukan wajib pajak.

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Earning per Share terhadap Return Saham

Hubungan antara Kualitas Informasi Akuntansi Keuangan terhadap Self Assessment System diungkapkan oleh Gunadi (2001:52) menerangkan bahwa Kualitas utama agar informasi akuntansi berguna untuk pengambilan keputusan, minimal harus berintikan relevansi, keandalan, komparabilitas, dan konsistensi. Jika unsur-unsur tadi bobotnya kurang, maka informasi akuntansi tidak akan berguna bagi pemakai dalam pengambilan keputusan ekonomi. Oleh karena itu, akuntansi merupakan hal yang tidak dapat dikesampingkan begitu saja dalam sistem perpajakan terutama yang menganut sistem Self Assessment.

Teori diatas didukung oleh penelitian terdahulu menurut Ari Bramasto (2012) “Kualitas informasi akuntansi keuangan yang terdiri dari benar, lengkap, dan jelas secara parsial (individu) berpengaruh signifikan terhadap self assessment system.

2.2.2 Pengaruh Debt to Equity Ratio Terhadap Return Saham

Menurut Siti Kurnia Rahayu (2010:38) menyatakan bahwa kepatuhan memiliki kewajiban perpajakan secara sukarela merupakan tulang punggung self assessment system. Wajib Pajak bertanggung jawab menetapkan sendiri kewajiban perpajakan dan kemudian secara akurat dan tepat waktu membayar dan melaporkan pajak tersebut.

system yaitu kepatuhan wajib pajak sangat berpengaruh signifikan terhadap penerapan self assessment system.

2.3 Hipotesis Penelitian

Berdasarkan kerangka pemikiran di atas maka Penulis merumuskan hipotesis sebagai berikut:

H1 : Earning per share berpengaruh terhadap return saham. H2 : Debt to equity ratio berpengaruh terhadap return saham.

III METODELOGI PENELITIAN 3.1 Metode Penelitian

Menurut Sugiyono (2009:4) Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dibuktikan, dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan dan mengantisipasi masalah.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan metode verifikatif dengan pendekatan kuantitatif.

3.2 Operasional Variabel

Menurut Umi Narimawati (2010:31) operasional variabel adalah proses penguraian penelitian ke dalam sub variabel, dimensi, indikator sub variabel, dan pengukuran.

Sesuai dengan judul penelitian yaitu “Pengaruh Kualitas Informasi Akuntansi Keuangan dan Kepatuhan Wajib Pajak Terhadap Pelaksanaan Self Assessment System”. Maka terdapat

tiga variabel yaitu:

1. Variabel Bebas / Independent (X)

Yang menjadi variabel bebas dalam penelitian ini adalah Kualitas Informasi Akuntansi KeuangandanKepatuhan Wajib Pajak.

2. Variabel Terikat / Dependent (Y)

Yang menjadi variabel terikat dalam penelitian ini adalah Self Assessment System.

3.3 Sumber Data dan Teknik Pengumpulan Data 3.3.1 Sumber Data

Menurut Umar Husein (2005:41) data primer merupakan data yang didapat dari sumber pertama baik individu atau perorangan seperti hasil dari wawancara atau hasil pengisian kuesioner yang biasa dilakukan oleh peneliti.

3.3.2 Teknik Pengumpulan Data

Teknik mengumpulkan data yang digunakan dalam penelitian ini adalah:

1) Wawancara (Interview),yaitu teknik pengumpulan data dengan memberikan pertanyaan-pertanyaan kepada pihak-pihak yang berkaitan dengan masalah yang dibahas. Wawancara dilakukan dengan melakukan Tanya jawab dengan narasumber yang dapat memberikan informasi yang berhubungan dengan penelitian.

3.4 Populasi, Sampel dan Tempat serta Waktu Penelitian 3.4.1 Populasi

Menurut Narimawati Umi (2008:72), populasi adalah objek atau subjek yang memiliki karakteristik tertentu sesuai informasi yang ditetapkan oleh peneliti, sebagai unit analisis penelitian.

Berdasarkan pada pengertian diatas, yang menjadi populasi sasarannya adalah Wajib Pajak Badan Kantor Pelayanan Pajak Pratama Soreang, dengan jumlah wajib pajak badan sebanyak 8786.

3.4.2 Penarikan Sampel

Menurut Narimawati Umi (2008:77) memberikan pengertian sampel adalah sebagian dari populasi yang terpilih untuk menjadi unit pengamatan dalam penelitian.

Untuk mengetahui ukuran sampel dari populasi yang diketahui jumlahnya, peneliti menggunakan Rumus Slovin, berikut rumus yang digunakan:

Sumber: Umi Narimawati (2010)

Berdasarkan rumus penarikan sampel diatas, maka penulis mengambil sampel sebanyak 100 orang wajib pajak badan.

3.4.3 Tempat dan Waktu Penelitian

Lokasi penelitian dilakukan di Kantor Pelayanan Pajak Pratama Soreang.

3.5 Metode Pengujian Data 3.5.1 Uji Normalitas Data Residual

Menurut Husein Umar (2011:182) uji normalitas adalah untuk mengetahui apakah variabel dependen, independen atau keduanya berdistribusi normal, mendekati normal atau tidak”.

Pengujian secara visual dapat juga dilakukan dengan metode gambar normal Probability Plots dalam program SPSS. Dengan dasar pengambilan keputusan sebagai berikut:

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi normalitas.

3.5.2 Uji Multikolinearitas

Menurut Gujarati (2004:362) mendefinisikan uji multikolinearitas merupakan suatu situasi dimana beberapa atau semua variabel bebas berkolerasi kuat”.

Jika terdapat kolerasi yang kuat di antara sesama variabel independen maka konsekuensinya adalah:

1. Koefesien – koefesien regresi menjadi tidak dapat ditaksir.

2. Nilai standar error setiap koefesien regresi menjadi tidak terhingga.

Dengan demikian berarti semakin besar kolerasi diantara sesama variabel independen, maka tingkat kesalahan dari koefesien regresi semakin besar yang mengakibatkan standar errornya semakin besar pula. Cara yang digunakan untuk mendeteksi ada tidaknya multikolinieritas adalah dengan menggunakan Variance Inflaction Factors (VIF).

Rumus untuk menghitung VIF adalah sebagai berikut :

Menurut Gurajati (2003 :362) uji multikolinearitas dilakukan dengan melihat tolerance value dan variance inflation factor (VIF). Jika nilai VIF nya kurang dari 10 maka dalam data tidak terdapat Multikolinieritas.

3.5.3 Uji Heteroskedastisitas

Menurut Husein Umar (2011:179) mendefinisikan uji heteroskedastisitas adalah dilakukan untuk mengetahui apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan lain”.

Salah satu cara untuk mendekteksi ada atau tidaknya Heteroskedastisitas adalah dengan melihat grafik plot.

3.5.4 Uji Autokorelasi

Menurut Husein Umar (2011:182) autokorelasi dilakukan untuk mengetahui apakah dalam sebuah model regresi linier terdapat hubungan yang kuat baik positif maupun negatif antar data yang ada pada variabel-variabel penelitian”.

Cara untuk mengetahui apakah terjadi autokorelasi dalam suatu model regresi dalam penelitian ini digunakan uji Durbin-Watson (DW Test). Uji Durbin-Waston digunakan untuk autokorelasi tingkat satu dan mensyaratkan adanya intercept (konstanta) dalam model regresi dan tidak ada variable lagi di antara variable bebas.

Rumus perhitungan untuk mendeteksi ada tidaknya autokorelasi tersebut adalah sebagai berikut :

3.6 Rancangan Analisis dan pengujian Hipotesis 3.6.1 Rancangan Analisis

Menurut Umi Narimawati (2010:41) mendefinisikan rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit – unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang lebih penting dan yang akan dipelajari dan membuat kesimulan sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

a. Analisis Deskriptif atau Kualitatif

Menurut Sugiyono (2010:14) mendefinisikan analisis kualitatif sebagai berikut:

“Metode penelitian kualitatif itu dilakukan secara insentif, peneliti ikut berpartisipasi lama di lapangan, mencatat secara hati – hati apa yang terjadi, melakukan analisis refleksi terhadap berbagai dokumen yang ditemukan dilapangan, dan membuat laporan penelitian secara mendetail”.

b. Analisis Verifikatif atau Kuantitatif

Adapun analisis statistik yang digunakan adalah sebagai berikut:

1. Analisis Regresi Linier Berganda

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk membuktikan sejauh mana hubungan pengaruh earning per share, debt to equity ratio dan return saham.

Y = a + β1X1 + β2X2 Keterangan:

Y = Self Assessment System

X1 = Kualitas Informasi Akuntansi Keuangan X2 = Kepatuhan Wajib Pajak

a = Konstanta, merupakan nilai terikat yang dalam hal ini adalah Y padasaat variabel bebasnya adalah 0 (X1 dan X2 = 0)

3.6.2 Pengujian Hipotesis

a. Hipotesis Penelitian

Dalam penelitian ini penulis mengajukan hipotesis sebagai berikut:

H0 ; β1 = 0, earning per share tidak berpengaruh signifikan terhadap return saham. Ha ; β1 ≠ 0, earning per share berpengaruh signifikan terhadap return saham. H0 ; β = 0, debt to equity ratio tidak berpengaruh signifikan terhadap Return Saham. Ha ; β≠ 0, debt to equity ratio berpengaruh signifikan terhadap return saham. b. Menentukan Tingkat Signifikan

Ditentukan dengan 5% dari derajat bebas (dk)=(n-k-1), untuk menentukan ttabel sebagai batas daerah penerimaan dan penolakan hipotesis. Tingkat signifikan yang digunakan adalah 0,05 atau 5% karena dinilai cukup untuk mewakili hubungan variabel-variabel yang diteliti dan merupakan tingkat signifikansi yang umum digunakan dalam suatu penelitian. c. Menentukan kesimpulan berdasarkan perbandingan thitung dengan ttabel

H0 ditolak apabila thitung < ttabel (α = 0,05). Kriteria penarikan pengujian:

Jika menggunakan tingkat kekeliruan (α = 0,01) untuk diuji dua pihak, maka criteria penerimaan atau penolakan hipotesis yaitu sebagai berikut:

1. Jika thitung ≥ ttabel maka H0 ada didaerah penolakan, berarti Ha diterima artinya antara variabel bebas dan variabel terikat ada hubungannya.

2. Jika thitung ≤ ttabel maka H0 ada didaerah penerimaan, berarti Ha ditolak artinya antara variabel bebas dan variabel terikat tidak ada hubungannya.

IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil penelitian

4.1.1 Uji Asumsi Klasik 1. Uji Normalitas

Berdasarkan grafik normalitas menggunakan normal p-plot, diketahui bahwa titik-titik menyebar mengikuti garis diagonal yang menunjukan bahwa data sudah memenuhi asumsi normalitas terbukti dari normalitas menggunakan uji Kolmogorov-Smirnov sebagai berikut.

2. Uji Multikoliniearitas

Berdasarkan output, diketahui bahwa kedua variabel bebas memiliki nilai tolerance lebih besar dari 0,10 dan nilai VIF kurang dari 10, sehingga dapat disimpulkan bahwa data tidak memiliki masalah multikolinieritas.

3. Uji Heteroskedastisitas

Diketahui titik-titik yang diperoleh menyebar secara acak dan tidak membentuk suatu pola tertentu atau menyebar di atas dan di bawah angka nol pada sumbu Y, sehingga dapat disimpulkan bahwa pada data yang diteliti tidak ditemukan masalah heteroskedastisitas.

3.1.2 Pengaruh Kualitas Informasi Akuntansi Keuangan Terhadap Self assessment System

1. Koefisien Korelasi Kualitas Informasi Akuntansi Keuangan Terhadap Self assessment System

Diperoleh informasi bahwa nilai korelasi (R) yang diperoleh antara Kualitas Informasi Akuntansi Keuangan dengan Self Assesment System adalah sebesar 0,446dan termasuk dalam kategori hubungan yang “sedang”ada pada interval 0,40–0,599. Dengan demikian dapat disimpulkan bahwa secara parsial terdapat hubungan yang sedang antara Kualitas Informasi Akuntansi Keuangan dengan Self Assesment System.

2. Koefisien Determinasi Parsial Kualitas Informasi Akuntansi Keuangan Terhadap Self assessment System

Diperoleh informasi bahwa secara koefisien determinasi variabel Kualitas Informasi Akuntansi Keuangan memberikan pengaruh terhadap Self Assesment System sebesar 10,0% dan variabel Kepatuhan Wajib Pajak memberikan pengaruh sebesar 19,7%, sehingga total pengaruh yang diberikan kedua variabel bebas adalah sebesar 29,7%.

Dari tabel output SPSS diperoleh nilai thitunguntuk variabel Kualitas Informasi Akuntansi Keuanganadalah sebesar 2,143>ttabel (0,05) (1,985) sehingga sesuai dengan kriteria pengujian hipotesis adalah menolak Ho dan menerima Ha, artinya secara parsial Kualitas Informasi Akuntansi Keuangan berpengaruh signifikan terhadap Self Assesment System.

3.1.3 Pengaruh Kepatuhan Wajib Pajak Terhadap Self Assessment System

1. Koefisien Korelasi Kepatuhan Wajib Pajak Terhadap Self Assessment System

Diperoleh informasi bahwa nilai korelasi (R) yang diperoleh antara Kepatuhan Wajib Pajak dengan Self Assesment System adalah sebesar 0,513dan termasuk dalam kategori hubungan yang “sedang”ada pada interval 0,40–0,599. Dengan demikian dapat disimpulkan bahwa secara parsial terdapat hubungan yang sedang antara Kepatuhan Wajib Pajakdengan

Self Assesment System.

2. Koefisien Determinasi Kepatuhan Wajib Pajak Terhadap Self Assessment System Diperoleh informasi bahwa secara koefisien determinasi variabel Kualitas Informasi Akuntansi Keuangan memberikan pengaruh terhadap Self Assesment System sebesar 10,0% dan variabel Kepatuhan Wajib Pajak memberikan pengaruh sebesar 19,7%, sehingga total pengaruh yang diberikan kedua variabel bebas adalah sebesar 29,7%.

3. Pengujian Hipotesis Kepatuhan Wajib Pajak Terhadap Self Assessment System

Dari tabel output SPSS diperoleh nilai thitunguntuk Kepatuhan Wajib Pajakadalah sebesar 3,664>ttabel (0,05) (1,985) sehingga sesuai dengan kriteria pengujian hipotesis adalah menolak Ho dan menerima Ha, artinya secara parsialKepatuhan Wajib Pajakberpengaruh signifikan terhadap

Self Assesment System.

3.2 Pembahasan

3.2.1 Analisis Pengaruh Kualitas Informasi Akuntansi Keuangan terhadap Pelaksanaan

Self Assessment System

Berdasarkan hasil penelitian menunjukkan bahwa koefisien korelasi antara kualitas informasi akuntansi keuangan terhadap self assessment systemr=0,446 dan termasuk dalam kategori hubungan yang “sedang” ada pada interval 0,40-0,599.Dengan demikian dapat disimpulkan bahwa secara parsial terdapat hubungan yang sedang antara kualitas informasi akuntansi keuangan dengan self assessment system.

Hasil penelitian ini mendukung teori yang dikemukakan oleh Gunadi (2001:52) bahwa kualitas utama agar informasi akuntansi berguna untuk pengambilan keputusan, minimal harus berintikan relevansi, keandalan, komparabilitas, dan konsistensi. Jika unsur-unsur tadi bobotnya kurang, maka informasi akuntansi tidak akan berguna bagi pemakai dalam pengambilan keputusan ekonomi. Oleh karena itu, akuntansi merupakan hal yang tidak dapat dikesampingkan begitu saja dalam sistem perpajakan terutama yang menganut sistem Self Assessment.

Selanjutnya berdasarkan hasil pengujian hipotesis memberikan bukti empiris bahwa variabel kualitas informasi akuntansi keuangan berpengaruh signifikan terhadap pelaksanaan

self assessment system,hal ini menguatkan hasil penelitian terdahulu oleh Ari Bramasto (2012) bahwa kualitas informasi akuntansi keuangan yang terdiri dari benar, lengkap, dan jelas secara parsial (individu) berpengaruh signifikan terhadap self assessment system.

Berdasarkan teori dan penelitian terdahulu hal tersebut berdasarkan fenomena yang terjadi dilapangan bahwa informasi akuntansi keuangan harus dapat dipahami, relevan, keandalan, dan dapat dibandingkan. Tetapi yang terjadi dilapangan informasi akuntansi keuangan (laporan keuangan) yang disajikan masih ada yang tidak dapat dipahami oleh wajib pajak pada KPP Pratama Soreang.

3.2.2 Analisis Pengaruh Kepatuhan Wajib Pajak terhadap Pelaksanaan Self Assessment System

secara parsial terdapat hubungan yang sedang antara kepatuhan wajib pajak terhadap self assessment system.

Hasil penelitian mendukung teori yang dikemukakan oleh Siti Kurnia Rahayu (2010:38) menyatakan bahwa kepatuhan memiliki kewajiban perpajakan secara sukarela merupakan tulang punggung self assessment system. Wajib Pajak bertanggung jawab menetapkan sendiri kewajiban perpajakan dan kemudian secara akurat dan tepat waktu membayar dan melaporkan pajak tersebut.

Selanjutnya, berdasarkan hasil penelitian menunjukkan hasil penelitian memberikan bukti empiris bahwa variabel kepatuhan wajib pajak terhadap self assessment system berpengaruh secara signifikan. Hal ini menguatkan hail penelitian terdahulu olehUum Helmina Chaerunisak (2014) mengatakan bahwa kepatuhan Wajib Pajak sangat berpengaruh signifikan terhadap penerapan self assessment system.

Berdasarkan teori dan penelitian terdahulu hal tersebut berdasarkan fenomena yang terjadi dilapangan bahwa dengan konsekuensi logis kepatuhan wajib pajak secara sukarela merupakan kewajiban wajib pajak dalam melaporkan kewajiban perpajakannya apalagi dengan pelaksanaan self assessment system yang memberi wewenang kepada wajib pajak untuk menentukan besarnya pajak terutang. Para wajib pajak akhirnya mau tidak mau harus memilki kesadaran dalam mematuhi kepatuhan wajib pajak seperti melaporkan SPT, menghitung dan membayar pajak terutang, serta kepatuhan dalam membayar tunggakan sesuai dengan ketentuan yang telah ditetapkan oleh Undang-undang perpajakan.

V KESIMPULAN DAN SARAN 5.1 Kesimpulan

1. Kualitas Informasi Akuntansi Keuangan tergolong berpengaruh signifikan terhadap Self Assessment System pada KPP Soreang.

2. Kepatuhan Wajib Pajaktergolong berpengaruh signifikan terhadap self assessment system

pada KPP Soreang.

5.2 Saran

5.2.1 Saran Praktis

1. Agar pengaruh kualitas informasi akuntansi dalam menentukan self assessment system di KPP Soreang, sebaiknya wajib pajak harus mengisi laporan keuangan yang benar agar memperoleh informasi akuntansi keuangan yang andal dalam mengambil keputusan.

2. Bagi Wajib Pajak KPP Soreang sebaiknya sadar akan pemenuhan kewajiban perpajakan dalam kepatuhan melaporkan SPT dan membayar pajak terutang.

5.2.2 Saran Akademis

1. Bagi Pengembangan Ilmu

Disarankan para peneliti selanjutnya untuk melakukan penelitian dengan unit analisis dan sampel yang berbeda agar diperoleh kesimpulan yang mendukung terhadap teori dan konsep diterima secara umum.

2. Bagi Peneliti Lain

IV DAFTAR PUSTAKA

Ari Bramasto. 2012. ”Pengaruh Kepatuhan Wajib Pajak Dan Kualitas Informasi Akuntansi Keuangan Terhadap Efektivitas Sistem Self Assessment”. Majalah Ilmiah Unikom Vol.10

No.2

Tarjo & Indra Kusumawati. 2006. “Analisis Perilaku Wajib Pajka Orang Pribadi terhadap Pelaksanaan Self Assessment System: Suatu Studi di Bangkalan”. JAAI, Juni 2006.

10(1)

Sahdani, D.(2004). Peran serta Akuntan dalam Meningkatkan Kepatuhan Wajib pajak. Makalah disampaikan pada Kongres Nasional Ikatan Akuntan Ikatan Indonesia V. Yogyakarta IAI,2004. Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

Ikatan Akuntansi Indonesia (IAI). (2001). Standar Profesional Akuntan Publik. Salemba Empat, Jakarta.

Wilkinson, Joseph. 2000. Sistem Informasi dan Akuntansi. Edisi 3. Banirupa Aksara: Jakarta Sugiyono.2005. Statistika untuk Penelitian. Bandung: Alfabeta.

Sugiyono. 2008. Metode Penelitian Bisnis. Bandung: Alfabeta.

Sugiyono (2010). Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: CV Alfabet Sugiyono, 2011. Metode Penelitian Pendidikan. Alfabeta : Bandung

Masyhuri dan M. Zainudin. (2009). Metode Penelitian. Bandung. Replika Aditama Mohammad Nazir, 2003. Metode Penelitian. Jakarta: Ghalia Indonesia.

Narimawati, Umi, Anggadini, S.D. & Ismawati, L. 2010. Penilisan Karya Ilmiah: Panduan Awal Menyusun Skripsi dan Tugas Akhir Aplikasi Pada Fakultas Ekonomi UNIKOM. Bekasi: Genesis.

Umar, Husein. 2005. Metode Penelitian Untuk Skripsi dan Tesis Bisnis. Jakarta: Raja Grafindo Persada.

Resmi, Siti. 2003. Perpajakan : Teori & Kasus (Edisi Pertama). Jakarta : Salemba Empat.

12

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 KajianPustaka

2.1.1 Kualitas Informasi Akuntansi Keuangan

2.1.1.1PengertianInformasi Akuntansi Keuangan

Informasi Akuntansi Keuangan menurutIkatan Akuntansi Indonesia (IAI)

(2001) dapat didefinisikan sebagai berikut :

“Informasi akuntansi keuangan digunakan baik oleh manajer maupun pihak eksternal perusahaan, dengan tujuan untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengamblan keputusan ekonomi”.

Sedangkan menurut Susan (2009:273) mengatakan :

“Informasi keuangan merupakan suatu data, fakta dan pengamatan yang

diolah sedemikian rupa sehingga dapat memenuhi kebutuhan pemakainnya”

Sedangakan menurut Wilkinson (2000:16) mengatakan sebagai berikut :

“Suatu data yang menghasilkan informasi catatan prestasi (score

keeping) perusahaan untuk digunakan oleh pihak-pihak luar perusahaan. Biasanya informasi ini disajikan dalam bentuk neraca, ikhtisar laba rugi, dan ikhtisar arus kas. Semua ikhtisar keuangan yang disiapkan oleh informasi akuntansi keuangan didasarkan pada prinsip-prinsip akunting yang diterima secara umum (generally accepted accounting principlesatau GAAP)”.

Dari definisi-definisi diatas penulis dapat menyimpulkan bahwa informasi

13

(score keeping) perusahaan untuk digunakan pleh pihak-pihak luar perusahaan yang

sesuai dengan tujuannya.

2.1.1.2PengukuranKualitas Informasi Akuntansi Keuangan

Menurut Alam S (2006:140) mengatakan bahwa Kualitas Informasi Akuntansi

sebagai berikut:

“Kualitas suatu informasi akuntansi adalah informasi akuntansi harus

memenuhi syarat seperti: perandingan antara manfaat dan biaya, dapat

dimengerti, relevan, dapat dipercaya, nilai prediksi, feed back (umpan balik),

tepat waktu, dapat dibandingkan, serta materiality (cukup dimengerti).”

Menurut Gunadi, Kualitas utama informasi akuntansi keuangan adalah

berintikan relevansi, keandalan, komparabilitas, dan konsistensi. Serta menurut

Standar Akuntansi Keuangan (2002:7), indikator kualitas informasi akuntansi

keuangan terdiri atas :

1. Dapat dipahami

Dapat dipahami adalah kualitas penting informasi yang ditampung dalam laporan

keuangan adalah kemudahannya untuk segera dapat dipahami.

2. Relevan

Relevan adalah informasi memiliki kualitas relevan kalau dapat mempengaruhi

keputusan ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa

masa lalu, masa kini atau masa depan, menegaskan atau mengkoreksi, hasil

14

3. Keandalan

Keandalan adalah informasi memiliki kualitas andal jika bebas dari pengertian

yang menyesatkan, kesalahan material dan dapat diandalkan pemakainya sebagai

penyajian yang tulus atau jujur dari yang seharusnya disajikan atau yang secara

wajar diharapkan dapat disajikan.

4. Dapat dibandingkan

Dapat dibandingkan adalah pemakai harus dapat memperbandingkan laporan

keuangan perusahaan antar periode untuk mengidentifikasi kecenderungan posisi

dan kinerja keuangan.

2.1.2 Kepatuhan Wajib Pajak

2.1.2.1PengertianKepatuhan Wajib Pajak

Kepatuhan Wajib Pajak menurut Norman D.Nowak yang dikutip oleh Siti

Kurnia Rahayu (2007 : 31 ) dapat didefinisikan sebagai berikut :

“Kepatuhan Wajib Pajak adalah suatu iklim kepatuhan dan kesadaran

pemenuhan kewajiban perpajakan, tercermin dalam situasi dimana Wajib

Pajak Paham atau berusaha untuk memahami semua ketentuan

perundang-undang perpajakan.”

Menurut Safri Nurmantu yang dikutip oleh Siti Kurnia Rahayu (2010 :138)

15

“Kepatuhan Wajib Pajak yaitu kepatuhan perpajakan yang didefinisikan

sebagai suatu keadaan dimana wajib pajak memenuhi semua kewajiban

perpajakan dan melaksanakan hak perpajakannya”.

Sedangkan menurut Budiatmanto dalam Tjahjono (2006:29) mendefinisikan

Kepatuhan Wajib Pajak sebagai berikut :

“Kepatuhan Wajib Pajak adalah perilaku wajib pajak dalam memenuhi

kewajiban perpajaknnya sesuai dengan peraturan yang berlaku”.

Berdasarkan beberapa definisi diatas, dapat disimpulkan bahwa Kepatuhan

Wajib Pajak adalah bentuk kesadaran dari Wajib Pajak dalam melaksanakan

kewajiban perpajakan menurut ketentuan perundang-undangan perpajakan.

2.1.2.2Pengukuran Kepatuhan Wajib Pajak

Untuk mengukur kepatuhan wajib pajak digunakan faktor yang

mempengaruhi kepatuhan Wajib Pajak menurut Siti Kurnia Rahayu (2010:139)

sebagai berikut :

1. Kepatuhan untuk melaporkan kembali surat pemberitahuan (SPT)

Menyampaikan surat pemberitahuan dan tepat waktu dalam menyampaikan SPT.

2. Kepatuhan dalam penghitungan dan pembayaran pajak terutang

Melakukan perhitungan dan pembayarn sesuai dengan peraturan perpajakan dan membayar sesuai dengan jumlah yang terutang dan tepat waktu.

3. Kepatuhan dalam membayar tunggakan

16

MenurutMoh. Zain (1991) mengemukakan bahwa : Dalam rangka

pengawasan wajib pajak, meliputi pengawasan atas pemenuhan kewajiban

menyampaikan Surat Pemberitahuan, sebagai indikator mengenai kepatuhan wajib

pajak, dan pengawasan atas kebenaran dan kelengkapan pengisian Surat

Pemberitahuan melalui penelitian dan pemeriksaan sebagai alat pencegah timbulnya

penyelundupan pajak.

2.1.3 Self Assessment System

2.1.3.1PengertianSelf Assessment System

Self Assessment System menurutB. Ilyas (2003 : 18) dapat didefinisikan

sebagaiberikut :

“Self Assessment System adalah pemungutan pajak yang memberi wewenang, kepercayaan, tanggungjawab kepada wajib pajak untuk menghitung, memperhitungkan, membayar, dan melaporkan sendiri besarnya pajak yang harus dibayar”.

Menurut Siti Resmi (2003 : 27), Self Assessment System sebagai berikut :

“Self Assessment System adalah sistem pemungutan pajak yang memberikan wewenang Wajib Pajak untuk menentukan sendiri jumlah pajak terhutang setiap tahunnya sesuai dengan undang-undang perpajakan yang berlaku”.

Sedangkan menurut Mardiasmo (2008) mendefinisikan self assessment system

sebagai berikut :

“Self Assessment System adalah suatu system pemungutan pajak yang

memberi wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya

17

Berdasarkan beberapa definisi diatas dapat disimpulkan bahwa self

assessment system adalah suatu sistem pemungutan pajak yang memberi wewenang

kepada Wajib Pajak untuk menghitung sendiri jumlah pajak yang terutang dengan

undang-undang perpajakan yang berlaku.

2.1.3.2Faktor-Faktor Yang Mempengaruhi Keberhasilan Self Assessment

System

Sebagaimana dinyatakan oleh Soemitro dalam Harapan (2004:44) bahwa

keberhasilan self assessment system ditentukan oleh:

1. Kesadaran pajak dari wajib pajak

Tingkat kesadaran akan membayar pajak didasarkan oleh tingkat kepatuhan

wajib pajak yang berpijak pada tingginya kesadran hukum dalam membayar

pajak. Dalam hal ini peran fiskus amatlah berati karena pada dasarnya tingkat

kepatuhan wajib pajak berdasarkan tingkat pemahaman yang baik seputar pajak.

2. Kejujuran wajib pajak

Faktor kejujuran dalam membayar pajak sangatlah penting, karena dengan self

assessment system pemerintah memberikan sepenuhnya kepercayaan masyarakat

untuk menetapkan berapa jumlah pajak yang harus dibayar sesuai dengan

ketentuan. Masyarakat diharapkan melaporkan jumlah kewajiban pajaknya

18

3. Hasrat untuk membayar pajak (tax mindedness)

Hasrat untuk membayar pajak pada dasarnya kepatuhan sukarela dalam

membayra pajak haruslah diikuti oleh hasrat yang tinggi untuk membayar pajak.

4. Disiplin dalam membayar pajak (tax discipline)

Tax Discipline berdasar pada tingkat pemahaman yang sesuai terhadap hukum

pajak yang dianut suatu negara serta saksi-saksi yang menyertainya, dengan

harapan masyarakat tidak menunda-nunda membayar pajak.

2.1.3.3PengukuranSelf Assessment System

Kewajiban wajib pajak dalam self assessment system menurut Siti Kurnia

Rahayu (2010:103) mengatakan bahwa:

1. Mendaftarkan Diri ke Kantor PelayananPajak

Wajib pajak mempunyai kewajiban untuk mendaftarkan diri ke Kantor

Pelayanan Pajak (KPP) atau Kantor Penyuluhan Potensi perpajakannya (KP4)

yang wilayahnya meliputi tempat tinggal atau kedudukan wajib pajak, dan

dapat melalui e-register (media elektronik online) untuk diberikan Nomor

Pokok Wajib Pajak (NPWP)

19

Menghitung pajak penghasilan adalah menghitung besarnya pajak terutang

yang dilakukan pada setiap akhir tahun pajak, dengan cara mengalihkan 17

tarif pajak dengan pengenaan pajaknya. Sedangkan, memperhitungkan adalah

merugikan pajak yang terutang tersebut dengan jumlah pajak yang dilunasi

dalam tahun berjalan yang terutang tersebut dengan jumlah pajak yang

dilunasi dalam tahun berjalan yang dikelan sebagai kredit pajak (prepayment)

3. Membayar Pajak Dilakukan Sendiri oleh Wajib Pajak

a. Membayar Pajak

Membayar sendiri pajak yang terutang: angsuran PPh pasal 25 tiap bulan,

pelunasan PPh pasal 29 pada akhir tahun.

Melaui pemotongan dan pemungutan pihak lain (PPh Pasal 4(2), PPh Pasal

15, PPh Pasal 21, 22, 23 dan 26). Pihak lain disini berupa :

Pemungutan PPN oleh pihak penjual atau oleh pihak yang ditunjuk

pemerintah

Pembayaran pajak-pajak lainnya; PBB,BPHTB, bea materai

b. Pelaksanaan Pembayaran Pajak

Pembayaran pajak dapat dilakukan di bank-bank pemerintah maupun

swasta dan kantor pos dengan menggunakan Surat Setoran Pajak (SSP)

yang dapat diambil di KPP atau KP4 terdekat, atau dengan cara lain

20

c. Pemotongan dan Pemungutan

Jenis pemotongan/pemungutan adalah PPh Pasal 21, 22, 23, 26, PPh final

pasal 4(2), PPh Pasal 15, dan PPN dan PPnBM merupakan pajak. Untuk

PPh dikreditkan pada akhir tahun, sedangkan PPN dikreditkan pada masa

diberlakunya pemungutan dengan mekanisme pajak keluar dan pajak

masukan.

4. Pelaporan Dilakukan oleh Wajib Pajak

Surat Pemberitahuan (SPT) memiliki fungsi sebagai suatu sarana bagi wajib

pajak di dalam melaporkan dan mempertanggungjawabkan penghitungan

jumlah pajak yang sebenanrya terutang. Selain itu, surat pemberitahuan

berfungsi untuk melaporkan pembayaran atau pelunasan pajak, baik yang

dilakukan wajib pajak sendiri maupun melalui mekanisme pemotongan dan

pemungutan yang dilakuakn oleh pihak ketiga, melaporkan harta dan

kewajiban, dan pembayaran dari pemotongan atau pemungut tentang

21

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Kualitas Informasi Akuntansi Keuangan Terhadap Self

Assessment System

Hubungan antara Kualitas Informasi Akuntansi Keuangan terhadap Self

Assessment System diungkapkan oleh Gunadi (2001:52) menerangkan bahwa:

“Kualitas utama agar informasi akuntansi berguna untuk pengambilan

keputusan, minimal harus berintikan relevansi, keandalan, komparabilitas, dan konsistensi. Jika unsur-unsur tadi bobotnya kurang, maka informasi akuntansi tidak akan berguna bagi pemakai dalam pengambilan keputusan ekonomi. Oleh karena itu, akuntansi merupakan hal yang tidak dapat dikesampingkan begitu saja dalam sistem perpajakan terutama yang menganut sistem Self Assessment.”

Serta yang diungkapkan oleh Siti Kurnia Rahayu (2010:102) tentang

hubungan kualitas informasi akuntansi keuangan terhadap self assessment system,

yaitu:

“Wajib pajak harus melaporkan semua informasi yang relevan dalam Surat

Pemberitahuan (SPT), menghitung dasar pengenaan pajak, menghitung jumlah pajak yang terutang, menyetor jumlah pajak terutang. Karena menuntut kepatuhan secara sukarela dari wajib pajak maka sistem ini juga menimbulkan peluang besar bagi wajib pajak untuk melakukan tindak kecurangan, pemanipulasian perhitungan jumlah pajak, penggelapan jumlah

pajak yang harus dibayarkan”.

Dari penelitian terdahulu menurut Ari Bramasto (2012) “Kualitas informasi

akuntansi keuangan yang terdiri dari benar, lengkap, dan jelas secara parsial

(individu) berpengaruh signifikan terhadap self assessment system”

2.2.2 PengaruhKepatuhan Wajib Pajak terhadap Self Assessment System

22

“Kepatuhan memiliki kewajiban perpajakan secara sukarela merupakan tulang

punggung self assessment system. Wajib Pajak bertanggung jawab

menetapkan sendiri kewajiban perpajakan dan kemudian secara akurat dan

tepat waktu membayar dan melaporkan pajak tersebut.”

Hubungan antara kepatuhan Wajib Pajak terhadap Self assessment system

menurut Erly Suandy (2008:97), yaitu:

“Untuk menumbuhkan kepatuhan Wajib Pajak dibutuhkan pengawasan atas

pelaksanaan sistem self assessment”.

Sedangkan berdasarkan penelitian sebelumnya (Uum Helmina

Chaerunisak:2014) mengatakan bahwa hubungan antara Kepatuhan wajib pajak

dengan self assesment system:

“ Kepatuhan wajib pajak sangat berpengaruh signifikan terhadap penerapan

self assessment system”.

Serta menurut Yulianto (2010) mengatakan bahwa hubungan antara Kepatuhan wajib

pajak dengan self assesment system:

“Kepatuhan Wajib Pajak sangat berpengaruh terhadap Self Assessment

System”.

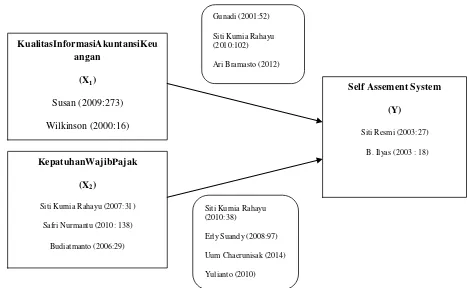

Dari kerangka penelitian diatas maka dapat dibuat Paradigma Penelitian.

Dengan Paradigma Penelitian, penulis dapat menggunakannya sebagai panduan untuk

hipotesis penelitian yang selanjutnya dapat digunakan dalam mengumpulkan data dan

23

Gambar 2.1 SkemaParadigma

Gambar 2.1 Paradigma Penelitian

Gambar diatas dapat diartikan bahwa Pengaruh Kualitas Informasi Akuntansi

Keuangan dan Kepatuhan Wajib Pajak terhadap pelaksanaan self assessment system.

2.3 HipotesisPenelitian

Menurut Sugiyono (2011:64) menjelaskantentanghipotesis sebagai

berikut :

“ Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk kalimat

pernyataan. Dikatakan sementara, karena jawaban yang diberikan baru

24

empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga

dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian,

belum jawaban yang empirik”.

Hipotesis penelitian dapat diartikan sebagai jawaban yang bersifat

sementara terhadap masalah penelitian, sampai terbukti melalui data yang terkumpul

dan harus diuji secara empiris. Berdasarkan uraian kerangka pemikiran di atas, maka

hipotesis penelitian adalah sebagai berikut:

H1 : Kualitas informasi akuntansi keuangan berpengaruh terhadap self assessment

system

86

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan mengenai pengaruh

kualitas informasi akuntansi keuangan dan kepatuhan wajib pajak terhadap self

assessment system yang telah dilakukan pada bab sebelumnya, maka penulis

mengambil beberapa kesimpulan sebagai berikut:

1. Kualitas Informasi Akuntansi Keuangan tergolong berpengaruh signifikan

terhadap Self Assessment System pada KPP Soreang. Bahwa kualitas

informasi akuntansi keuangan sangat berguna untuk mengambil keputusan,

minimal harus berintikan dapat dipahami, relevansi, keandalan, dan dapat

dibandingkan. Jika unsur-unsur tersebut bobotnya kurang, maka informasi

akuntansi keuangan tidak akan berguna bagi pemakai. Oleh karena itu,

informasi akuntansi keuangan hal yang sangat tidak dapat dikesampingkan

begitu saja dalam sistem perpajakan terutama yang menganut self

assessment system.

2. Kepatuhan Wajib Pajaktergolong berpengaruh signifikan terhadap self

assessment system pada KPP Soreang. Karena wajib pajak sangat

bertanggung jawab dalam menetapkan sendiri kewajiban perpajakannya

dan tepat waktu membayar serta melaporkan pajaknya sendiri. Oleh karena

itu dibutuhkan kesadaran wajib pajak dalam pemenuhan kewajiban

87

5.2 Saran

5.2.1 Saran Praktis

1. Agar pengaruh kualitas informasi akuntansi dalam menentukan self

assessment system di KPP Soreang, sebaiknya wajib pajak harus

mengisi laporan keuangan yang benar agar memperoleh informasi

akuntansi keuangan yang andal dalam mengambil keputusan.

2. Bagi Wajib Pajak KPP Soreang sebaiknya sadar akan pemenuhan

kewajiban perpajakan dalam kepatuhan melaporkan SPT dan

membayar pajak terutang.

5.2.2 Saran Akademis

1. Bagi Pengembangan Ilmu

Disarankan para peneliti selanjutnya untuk melakukan penelitian

dengan unit analisis dan sampel yang berbeda agar diperoleh

kesimpulan yang mendukung terhadap teori dan konsep diterima

secara umum.

2. Bagi Peneliti Lain

Diharapkan agar para peneliti lain dapat lebih memberikan bukti

empiris dari konsep yang telah dikaji bahwa Pelaksanaan Self

Assessment System dapat dipengaruhi oleh Kualitas Informasi

PENGARUH KUALITAS INFORMASI AKUNTANSI KEUANGAN DAN

KEPATUHAN WAJIB PAJAK TERHADAP PELAKSANAAN SELF

ASSESSMENT SYSTEM

(Survei pada wajib pajak Kantor Pelayanan Pajak Soreang)

THE INFLUENCE OF QUALITY INFORMATION FINANCIAL ACCOUNTING AND COMPLIANCE TAX PAYERSTOWARDSELF

ASSESSMENT SYSTEM

(Survey on tax payers of The Small taxpayer offices in Soreang)

Skripsi

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata I Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Oleh:

Nama : Carolina Toman H

NIM : 21111139

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

ix

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN ... i

SURAT PERNYATAAN KEASLIAN ... ii

LEMBAR KETERANGAN PERSETUJUAN PUBLIKASI ... iii

ABSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xiv

DAFTAR TABEL ... xv

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

1.1Latar Belakang Penelitian ... 1

1.2Identifikasi Masalah ... 9

1.3Rumusan Masalah ... 10

1.4Maksud dan Tujuan Penelitian ... 10

1.4.1 Maksud Penelitian ... 10

1.4.2 Tujuan Penelitian ... 10

1.5Kegunaan Penelitian ... 11

1.5.1 Kegunaan Praktis ... 11

x

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN

2.1Kajian Pustaka ... 12

2.1.1 Kualitas Informasi Akuntansi Keuangan ... 12

2.1.1.1Pengertian Informasi Akuntansi Keuangan ... 12

2.1.1.2Pengukuran Kualitas Informasi Akuntansi Keuangan ... 13

2.1.2 Kepatuhan Wajib Pajak ... 14

2.1.2.1Pengertian Kepatuhan Wajib Pajak ... 14

2.1.2.2Pengukuran Kepatuhan Wajib Pajak ... 15

2.1.3 Self Assessment System ... 16

2.1.3.1Pengertian Self Assessment System ... 16

2.1.3.2Pengukuran Self Assessment System ... 18

2.2Kerangka Pemikiran ... 21

2.2.1 Keterkaitan Kualitas Informasi Akuntansi Keuangan dan Self Assessment System ... 21

2.2.2 Keterkaitan Kepatuhan Wajib Pajak dan Self Assessment System... 21

2.3Hipotesis ... 23

BAB III METODOLOGI PENELITIAN ... 25

3.1Metode Penelitian ... 25

xi

3.3Sumber Data dan Teknik Pengumpulan Data ... 31

3.3.1 Sumber Data ... 31

3.3.2 Teknik Pengumpulan Data ... 32

3.4Populasi dan Penarikan Sample ... 33

3.4.1 Populasi ... 33

3.4.2 Penarikan Sample ... 34

3.4.3 Tempat dan Waktu Penelitian ... 35

3.5Metode Pengujian Data ... 36

3.5.1 Uji Validitas ... 36

3.5.2 Uji Reliabilitas ... 37

3.5.3 Uji MSI (Methode of Successive Interval) ... 38

3.6Rancangan Analisis dan Pengujian Hipotesis ... 40

3.6.1 Rancangan Analisis ... 40

3.6.2 Pengujian Hipotesis ... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 56

4.1Hasil Penelitian ... 56

4.1.1 Profil Responden ... 56

4.1.2 Pengujian Kualitas Alat Ukur Penelitian ... 57

4.1.2.1Uji Validitas ... 57

4.1.2.2Uji Reliabilitas ... 58

xii

4.1.3.1Analisis Deskriptif Variabel Kualiatas Informasi

Akuntansi Keuangan ... 60

4.1.3.2Analisis Deskriptif Variabel Keapatuhan Wajib Pajak ... 61

4.1.3.3Analisis Deskriptif Variabel Self Assessment System ... 65

4.1.4 Hasil Analisis Verifikatif ... 68

4.1.5 Uji Asumsi Klasik ... 69

4.1.5.1Uji Normalitas ... 69

4.1.5.2Uji Multikolinearitas ... 70

4.1.5.3Uji Heteroskedastisitas ... 70

4.1.6 Pengaruh Kualitas Informasi Akuntansi Keuangan Terhadap Pelaksanaan Self Assessment System ... 73

4.1.7 Pengaruh Kuepatuhan Wajib Pajak Terhadap Pelaksanaan Self Assessment System ... 77

4.2Pembahasan ... 80

4.2.1 Analisis Pengaruh Kualitas Informasi Akuntansi Keuangan Terhadap Self Assessment System ... 81

4.2.2 Analisis Pengaruh Kepatuhan Wajib Pajak Terhadap Self Assessment System ... 83

BAB V KESIMPULAN DAN SARAN ... 86

xiii

5.2Saran ... 87

5.2.1 Saran Praktis ... 87

5.2.2 Saran Akademis ... 87

DAFTAR PUSTAKA ... 88

xiv

DAFTAR GAMBAR

Gambar 2.1 Skema Paradigma Penelitian ... 23

Gambar 3.1 Daerah Penerimaan dan Penolakan H0 ... 55

Gambar 4.1 Uji Heteroskedastisitas ... 70

Gambar 4.2 Kurva Pengujian Hipotesis Pengaruh X1 terhadap Y ... 74

xv

DAFTAR TABEL

Tabel 3.1 Operasionalisasi Variabel ... 28

Tabel 3.2 Pilihan Jawaban Kuisioner Positif ... 31

Tabel 3.3 Waktu Pelaksanaan Penelitian ... 35

Tabel 3.4 Standar Penilaian untuk Reliabilitas ... 38

Tabel 3.5 Kriteria Persentase Tanggapan Responden ... 41

Tabel 4.1 Karakteristik Responden Berdasarkan Pendidikan ... 56

Tabel 4.2 Hasil Perhitungan Koefisien Validitas ... 57

Tabel 4.3 Hasil Perhitungan Koefisien Reliabilitas ... 58

Tabel 4.4 Pedoman Kategorisasi ... 59

Tabel 4.5 Skor Tanggapan Responden Mengenai Variabel Kualitas Informasi Akuntansi Keuangan ... 59

Tabel 4.6 Skor Tanggapan Responden Mengenai Variabel Kepatuhan Wajib Pajak ... 62

Tabel 4.7 Skor Tanggapan Responden Mengenai Variabel Self Assessment System ... 62

Tabel 4.8 Uji Normalitas Model Regresi ... 68

Tabel 4.9 Uji Multikolinearitas ... 69

Tabel 4.10 Estimasi Regresi Linier Berganda ... 71

Tabel 4.11 Korelasi antara Kualitas Informasi Akuntansi Keuangan den Self Assessment System ... 72

Tabel 4.12 Koefisien Determinasi (R-square) ... 73

xvi

Tabel 4.14 Korelasi antara Kepatuhan Wajib Pajak den Self Assessment System

... 76

Tabel 4.15 Koefisien Determinasi (R-square) ... 77

xvii

DAFTAR LAMPIRAN

Lampiran 1 : Surat Permohonan Penelitian ... 92

Lampiran 2 : Surat Persetujuan Penelitian ... 93

Lampiran 3 : Kuesioner Penelitian ... 94

Lampiran 4 : Output Uji Validitas dan Uji Reliabilitas ... 95

Lampiran 5 : Output SPSS ... 96

Lampiran 6 : Lembar Revisi Sidang Usulan Penelitian Penguji I ... 102

Lampiran 7 : Lembar Revisi Sidang Usulan Penelitian Penguji II ... 103

Lampiran 8 : Berita Acara Bimbingan Skripsi ... 104

Lampiran 9 : Keterangan Bebas Pinjam Perpustakaan ... 105

Lampiran 10 : Kartu Sidang Seminar Usulan Penelitian ... 106

Lampiran 11 : Surat Keterangan Penyerahan Kuisioner ... 107

Lampiran 12 : Lembar Revisi Sidang Skripsi Penguji I ... 108

Lampiran 13 : Lembar Revisi Sidang Skripsi Penguji II ... 109

88

DAFTAR PUSTAKA

Ari Bramasto. 2012. ”Pengaruh Kepatuhan Wajib Pajak Dan Kualitas Informasi

Akuntansi Keuangan Terhadap Efektivitas Sistem Self Assessment”.

Majalah Ilmiah Unikom Vol.10 No.2

Harahap.2004.Paradigma Baru Perpajakan Indonesia : Perspektif Ekonomi

Hutagaol, John (2007). Perpajakan Isu-isu Kontemporer. Yogyakarta: Graha

Ilmu

IAI,2004. Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

Ikatan Akuntan Indonesia. 2002. Standar Akuntansi Keuangan. Jakarta: Penerbit

Salemba Empat

Ikatan Akuntansi Indonesia (IAI). (2001). Standar Profesional Akuntan Publik.

Salemba Empat, Jakarta.

Mardiasmo, 2008. Perpajakan, Edisi Kelima, Cetakan Pertama, Yogyakarta: Andi

Masyhuri dan M. Zainudin. (2009). Metode Penelitian. Bandung. Replika

Aditama

Mohammad Nazir, 2003. Metode Penelitian. Jakarta: Ghalia Indonesia.

Narimawati, Umi, Anggadini, S.D. & Ismawati, L. 2010. Penilisan Karya Ilmiah:

Panduan Awal Menyusun Skripsi dan Tugas Akhir Aplikasi Pada Fakultas

Ekonomi UNIKOM. Bekasi: Genesis.

Narimawati, Umi., Dewi Anggadini, Sri., Ismawati Linna.,2010.Penulisan Karya

Ilmiah.Jakarta:Penerbit Genesis

Rahayu, Siti Kurnia. 2010. Perpajakan Indonesia : Konsep & Aspek Formal.

89

Rahayu, Siti Kurnia. 2010. Perpajakan Indonesia : Konsep & Aspek Formal.

Yogyakarta : Graha Ilmu.

Resmi, Siti. 2003. Perpajakan : Teori & Kasus (Edisi Pertama). Jakarta : Salemba

Empat.

Sahdani, D.(2004). Peran serta Akuntan dalam Meningkatkan Kepatuhan Wajib

pajak. Makalah disampaikan pada Kongres Nasional Ikatan Akuntan

Ikatan Indonesia V. Yogyakarta

Sahdani, D.(2004). Peran serta Akuntan dalam Meningkatkan Kepatuhan Wajib

pajak. Makalah disampaikan pada Kongres Nasional Ikatan Akuntan

Ikatan Indonesia V. Yogyakarta

Sugiyono. 2005. Metode Penelitian Kualitatif. Bandung: Alfabeta

Sugiyono. 2005. Metode Penelitian Kualitatif. Bandung: Alfabeta.

Sugiyono. 2009. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung : Alfabeta.

Sugiyono. 2010. Metode penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Sugiyono. 2010. Metode penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Sugiyono. 2011. Statistik Untuk Penelitia. Bandung: Alfabeta

Sugiyono. 2013. Metode Penelitian Pendidikan (Pendekatan Kuantitatif, Kualitatif, dan R&D). Bandung: Alfabeta.

Tarjo & Indra Kusumawati. 2006. “Analisis Perilaku Wajib Pajka Orang Pribadi

terhadap Pelaksanaan Self Assessment System: Suatu Studi di Bangkalan”.

JAAI, Juni 2006. 10(1)

Umar, Husein. 2005. Metode Penelitian Untuk Skripsi dan Tesis Bisnis. Jakarta:

Raja Grafindo Persada.

Wilkinson, Joseph. 2000. Sistem Informasi dan Akuntansi. Edisi 3. Banirupa

90

Wilkinson, Joseph. 2000. Sistem Informasi dan Akuntansi. Edisi 3. Banirupa

110

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama Lengkap : Carolina Toman Halomoan

Tempat Tanggal Lahir : Jakarta, 26 September 1992

Alamat : Jl. Bojong Mekar No.20 RT. 02 RW.14

Kel. Cigadung Kec. Cibeunying Kaler

Bandung

Telepon : 081220810309

Jenis Kelamin : Wanita

Agama : Kristen

Kewarganegaraan : Indonesia

DAFTAR PENDIDIKAN

Pendidikan Formal :

1997-1998 : TK Santa Melania Bandung

1998-2004 : SD Santa Melania Bandung

2004-2007 : SMP Santa Maria Bandung

2007-2010 : SMA Santo Thomas 3 Medan

2011-2015 : Universitas Komputer Indonesia

Pendidikan Informal :

vi

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yang Maha Esa atas berkat dan

rahmat-Nya,penulis dapat menyelesaikan penyusunan skripsi ini dengan judul “Pengaruh

Kualitas Informasi Akuntansi Keuangan dan Kepatuhan Wajib Pajak

terhadap Self Assessment System”.

Penyusunan skripsi ini ditujukan untuk memenuhi salah satu syarat dalam

menempuh Jenjang S1 Program Studi Akuntansi Fakultas Ekonomi Universitas

Komputer Indonesia.Penulis menyadari sepenuhnya bahwa penyusunan skripsi ini

masih memiliki banyak kekurangan baik dari segi materi maupun teknisnya.

Untuk itu, penulis mengharapkan saran dan kritik yang bersifat membangun dari

para pembaca.

Dalam penyusunan usulan penelitian ini tidak lepas pula dari bantuan dan

dukungan semua pihak yang telah memberi dukungan dan masukan. Dengan

segala ketulusan hati, penulis juga mengucapkan terima kasih yang

sebesar-besarnya kepada:

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc. selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec.Lic, selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3. Dr. Siti Kurnia Rahayu, SE., M. Ak., Ak, CA,selaku Ketua Program Studi

vii

4. Adi Rachmanto, S.Kom., M.Kom, selaku Sekretaris Program Studi

Akuntansi.

5. Dr. Ony Widilestariningtiyas, SE.,M.Si, selaku Dosen Wali AK-4 yang

telah memberikan motivasi sehingga penulis dapat menyelesaikan

penyusunan skripsi ini.

6. Lilis Puspitawati,SE.,M.Si,.Ak,.CA selaku Dosen Pembimbing yang telah

meluangkan waktu guna membimbing, mengarahkan dan memberi

petunjuk yang sangat berharga demi selesainya penulisan skripsi ini.

7. Seluruh Staff Dosen dan Sekretariat Program Studi Akuntansi Universitas

Komputer Indonesia yang telah membekali penulis dengan pengetahuan.

8. Kedua orang tuaku tercintaW.Sihite dan Anitha S,serta adik-adikku

Christianson Erick dan Carlos Yitroyang aku sayangi terima kasih

karenatelah banyak memberikan bantuan, baik moril maupun materiil dan

tanpa batas memberikan kasih sayang serta doa kepada penulis.

9. Sahabat-sahabatku Synta, Annisa, Fitri, Nova, Rere, Erna,Wina Rahayu,

Agung, Dimas, Inesha, Jaidha, Mei Rani yang telah mendukung penulis

dalam penyusunan skripsi ini.

10.Rani Mutia dan W.Sigiro, yang telah banyak memberikan waktu,

perhatian, dukungan dan doanya kepada penulis dalam penyusunan skripsi

ini.

11.Teman-temanku semua AK-4 angkatan 2011, terimakasih atas bantuan

dan kerjasamanya semoga pertemanan ini tidak akan pernah terputus

viii

12.Semua pihak yang telah membantu penulis yang tidak dapat disebutkan

satu-persatu terima kasih atas dorongan, do’a, serta motivasi yang sangat

berharga bagi penulis.

Akhir kata penulis sampaikan meski jauh dari kesempurnaan,

mudah-mudahan skripsiyang penulis susun ini dapat memberikan manfaat bagi diri

penulis pada khususnya dan bagi para pembaca pada umumnya. Amin

Bandung, Agustus 2015

Penulis

Carolina Toman Halomoan