PENGARUH INTEGRITAS AUDITOR DAN SKEPTISISME

PROFESIONAL AUDITOR TERHADAP KUALITAS AUDIT

(Survei Pada Kantor Akuntan Publik Wilayah Bandung

yang Terdaftar di BAPEPAM-LK)

THE INFLUENCE OF INTEGRITY AND PROFESIOAL SKEPTICISM ON

AUDIT QUALITY

(The Research On Accountant Public Firm in Bandung Region are Listed in

BAPEPAM-LK)

Skripsi

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang

Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia

Oleh :

Nama : Herliandini Trirahayu Indah

Nim : 21110209

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama

: Herliandini Trirahayu Indah

NIM

: 21110209

Tempat/tgl Lahir

: Bandung, 5 Juni 1990

Jenis Kelamin

: Perempuan

Agama

: Islam

Alamat : Kp. Muara Gg.H. Umar No.10B RT 01/RW 01

Banjaran-Bandung

DATA PENDIDIKAN

1.

Tk Patal Banjaran

1995 - 1996

2.

SDN 1 Banjaran

1996 - 2002

3.

SMPN 1 Baleendah

2002 - 2005

4.

SMAN 1 baleendah

2005 – 2008

vi

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN

PERNYATAAN KEASLIAN

MOTTO

ABSTRAK ... i

ABSRTACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 5

1.2.1 Identifikasi Masalah ... 5

1.2.2 Rumusan Masalah ... 6

1.3 Maksud dan Tujuan Penelitian ... 6

1.3.1 Maksud Penelitian ... 6

1.3.2 Tujuan Penelitian ... 6

1.4 Kegunaan Penelitian ... 7

1.4.1 Kegunaan Praktis ... 7

vii

1.5 Lokasi dan Waktu Penelitian ... 7

1.5.1 Lokasi Penelitian ... 7

1.5.2 Waktu Penelitian ... 8

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN

HIPOTESIS ... 9

2.1 Kajian Pustaka ... 9

2.1.1 Integritas Auditor ... 9

2.1.1.1 Pengertian Integritas Auditor ... 9

2.1.1.2 Elemen-elemen Integritas Auditor ... 10

2.1.2 Skeptisisme Profesional Auditor ... 13

2.1.2.1 Pengertian Skeptisisme Profesional Auditor ... 13

2.1.2.2 Kewaspadaan Profesional ... 15

2.1.3 Kualitas Audit ... 16

2.1.3.1 Pengertian Kualitas Audit ... 16

2.1.3.2 Kriteria Audit Yang Berkualitas ... 16

2.2 Kerangka Pemikiran ... 18

2.2.1 Pengaruh Integritas Auditor terhadap Kualitas Audit ... 18

2.2.2 Pengaruh Skeptisisme Profesional Auditor terhadap

Kualitas Audit ... 19

2.2.3 Penelitian Terdahulu ... 22

viii

BAB III OBJEK DAN METODE PENELITIAN ... 25

3.1 Objek Penelitian ... 25

3.2 Metode Penelitian ... 25

3.2.1 Desain penelitian ... 26

3.3 Operasionalisasi Variabel ... 30

3.4 Sumber Data dan Teknik Penentuan Data ... 33

3.4.1 Sumber Data ... 33

3.4.2 Teknik Penentuan Data ... 34

3.4.3 Prosedur Pengumpulan Data ... 36

3.5 Uji Validitas dan Reliabilitas ... 37

3.5.1 Uji Validitas ... 37

3.5.2 Uji Reliabilitas ... 38

3.6 Rancangan Analisis dan Pengujian Hipotesis ... 44

3.6.1 Rancangan Analisis ... 44

3.6.2 Pengujian Hipotesis ... 56

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 61

4.1 Hasil Penelitian ... 61

4.1.1 Gambaran Umum Kantor Akuntan Publik ... 61

4.1.1.1 Sejarah Akuntan publik ... 61

4.1.1.2 Struktur Organisasi Kantor Akuntan Publik ... 69

4.1.1.3 Deskripsi Jabatan ... 71

ix

4.1.1.5 Karakteristik Responden ... 78

4.1.2 Analisis Deskriptif Tanggapan Responden ... 80

4.1.2.1 Analisis Deskriptif Integritas Auditor ... 81

4.1.2.2 Analisis Deskriptif Skeptisisme Profesional

Auditor ... 88

4.1.2.3 Analisis Deskriptif Kualitas Audit ... 92

4.1.4 Analisis Verifikatif ... 96

4.1.4.1 Pengaruh Independensi Auditor Terhadap

Kualitas Audit ... 103

4.1.4.2 Pengaruh Integritas Auditor Terhadap

Kualitas Audit ... 107

4.2 Pembahasan ... 112

4.2.1 Pengaruh Independensi Auditor Terhadap Kualitas Audit ... 112

4.2.2 Pengaruh Integritas Auditor Terhadap Kualitas Audit... 113

BAB V KESIMPULAN DAN SARAN ... 116

5.1 Simpulan ... 116

5.2 Saran ... 116

DAFTAR PUSTAKA ... 119

119

DAFTAR PUSTAKA

Abdul Halim.2008.

Auditing (dasar-dasar Audit Laporan Keuangan)

. UU STIM.

Agus Suryo Sulaiman.2010. The Quantum Success Penerbit: PT Elex Media

Komputindo.

Andi Supangat. 2007.

Statistika dalam Kajian Deskriftif, Inferensi dan

Nonparametrik

. Edisi Pertama. Jakarta: Kencana Prenada Media Group.

Arens, A.A., Elder, R.J., and Beasley, m.s.,2012.

“Auditing and Assurance

Service – An Integrated Approach”

.14th Edition.Pearson Education

Limited, Edinburg UK.

Aries, Ivan dan Imam Ghozali.2006.

“Akuntansi Keperilakuan”

.

Semarang:Universitas Diponegoro.

Ayuningtyas. 2012.

Pengaruh Pengalaman Kerja, Independensi, Obyektifitas,

Integritas dan Kompetensi Terhadap Kualitas Laporan Hasil Audit (Studi

Kasus Pada Auditor Inspektorat Kota/Kabupaten di Jawa Tengah).

Skripsi

S-1 Semarang. Universitas Diponegoro.

Coram P., et al., 2004,

The effect of Risk of misstatement on the Propensity to

Commit Reduced Audit Quality Acts under Time BudgetPressure,

Auditing

: A Journal of Practice & Theory Vol 19. No. 1.

C.K. Mutchler, C.E. Murphree and K.C. McGregor 2003. Soil Erosion Research

Methods, Soil and Water Society, Lowa.

Knechel,W.Robert,G.V.Krishan, m. Pevzner, L. Shefehik, and U. Velury, 2012.

―Audit Quality Indicators : Insights from the Academic Literature.

Working Paper, at University of Florida, USA.

Mabruri, Havidz dan Jaka Winarna, 2010.

Analisis Faktor-Faktor Mempengaruhi

Hasil Audit di Lingkungan Pemerintah daerah.

Simposium Nasional

Akuntansi XIII.

Mohd Nazli Mohd Nor, Malcolm S, & Zubaidah I (2009). “Auditors Perception of

Time Budget Pressure and Reduced Audit Quality Practices : A

Preliminary Study From Malaysian Context”.

120

Ramsay.L.2008.

auditing and Assurance Service

, 8th Edition. McGrow-Hill

International, (pp.16-22).

Restu Agusti dan Nastia Putri Pertiwi. 2013.

Pengaruh Kompetensi, Independensi

dan Profesionalisme Terhadap Kualitas Audit (Studi Empiris Pada Kantor

Akuntan Publik Se Sumatera)

Volume 21, Nomor 3.

Sari, Nungky Nurmalita, 2011.

Pengaruh Pengalaman Kerja, Independensi,

Objektifitas, Integritas, Kompetensi dan Etika terhadap Kualitas Audit.

Universitas Diponegoro Semarang. Skripsi.

Siti Kurnia Rahayu dan Ely Suhayati. 2010 .

Auditing Konsep dasar dan Pedoman

Pemeriksaan Akuntan Publik

: Graha Ilmu. Yogyakarta.

Sugiyono, Dr. 2010.

Metode penelitian Kuantitatif Kualitatif dan R&D

. Penerbit

ALFABETA.

Sugiyono. 2012.

Metode Penelitian Kuantitatif Kualitatif dan R&B

. Bandung:

Alfabeta.

Sugiyono. 2010.

Metode Penelitian Kuantitatif kualitatif dan R&D

.

Bandung:Alfabeta.

Sugiyono. 2011.

Metode Penelitian Kuantitatif kualitatif dan R&D

.

Bandung:Alfabeta.

Sukriah, Ina. Akram. Biana Adha Inapty. 2009 .

Jurnal.

Pengaruh Pengalaman

Kerja, Independensi, Obyektifitas, Integritas dan Kompetensi Terhadap

Kualitas Hasil Pemeriksaan

. SNA XII Palembang.

Sukrisno Agoes. 2012.

Auditing.

Salemba Empat. Jakarta.

Santoso, Singgih. (2005). Menguasai Statistik di Era Informasi Dengan SPSS 12.

PT. Alex Media Komputindo, Jakarta.

Santosa, Purbayu Budi, dan Ashari, 2005, Analisis Statistik dengan Microsoft

Excel dan SPSS, Penerbit Andi, Yogyakarta

Singleton,Hall. 2007 . Audit Teknologi Informasi dan Assurance. Jakarta :

Salemba Empat.

Umi Narimawati. 2008.

Metodologi Penelitian kualitatif dan Kuantitati, Teori dan

Aplikasi

. Bandung. Agung Media.

121

Umi Narimawati. 2007.

Riset Manajemen Sumber Daya Manusia

. Jakarta: Agung

Media

Yenny. 2012.

Pengaruh Pengalaman Kerja, Independensi, Objektivitas,

Integritas, Dan Kompetensi Auditor Terhadap Kualitas Audit Yang

Dihasilkan Auditor Kantor Akuntan Publik (KAP) “The Big Four”

. Jurnal

Akuntansi.

Suzy Noviyanti. 2008. “Skeptisisme Profesional Auditor Dalam Mendeteksi

Kecurangan”. Jurnal Akuntansi dan Keuangan Indonesia Vol. 5 No. 1 (hal

102-105).

Theodorus M Tuanakotta. 2011.

Berpikir Kritis dalam Auditing

. Jakarta: Salemba

Empat.

Sumber Lain:

detiknews.com

iii

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT, yang telah

melimpahkan rahmat dan karunia-Nya kepada penulis, sehingga akhirnya penulis

dapat menyelesaikan Skripsi yang berjudul

“PENGARUH

INTEGRITAS DAN

SKEPTISISME PROFESIONAL AUDITOR TERHADAP

KUALITAS

AUDIT” Pada Kantor Akuntan Publik di

Wilayah Kota Bandung yang

terdaftar di BAPEPAM-LK.

Skripsi ini disusun oleh penulis dengan maksud memenuhi salah satu

syarat utuk mengikuti ujian sidang Sarjana (S1) Program Studi Akuntansi,

Fakultas Ekonomi Universitas Komputer Indonesia.

Mengingat keterbatasan, pengetahuan, kemampuan, pengalaman dan

waktu dari penulis, maka penulis menyadari bahwa laporan skripsi ini tidak luput

dari berbagai kekurangan. Oleh karena itu penulis mengharapkan saran dan kritik

yang membangun untuk perbaikan serta penambahan pengetahuan bagi penulis

khususnya, dan untuk peneliti selanjutnya yang membutuhkan pada umumnya.

Selama penyusunan skripsi ini, penulis terima kasih kepada ibu Sri Dewi

Anggadini SE, M.si. selaku pembimbing yang telah banyak memberikan

bimbingan, arahan. Selain itu, pada kesempatan ini penulis ingin menyampaikan

rasa terima kasih kepada:

1.

Dr. Ir. Eddy Soeryanto Soegoto, M.Sc selaku Rektor Universitas Komputer

iv

2.

Prof. Dr. Hj. Dwi Kartini, SE., Spec.Lic, Selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3.

Dr. Surtikanti, SE.,M.Si.,AK selaku Ketua Program Studi Akuntansi

Universitas Komputer Indonesia dan selaku penguji I.

4.

Inta Budi Setyanusa, SE., M.AK selaku dosen Wali 4AK5 dan selaku penguji

I yang telah memberikan banyak dukungan dan saran kepada penulis.

5.

Bapak / Ibu Dosen Fakultas Ekonomi Universitas Komputer Indonesia

6.

Pengelola Program Studi dan seluruh karyawan / karyawati Fakultas

Ekonomi Universitas Komputer Indonesia.

7.

Almarhum Papa tercinta yang selalu jadi motivasi bagi penulis. Semoga

dengan selesainya skripsi ini bisa bikin papa bangga.

8.

Mama, Kakak dan Nenek tercinta yang telah memberikan limpahan kasih

sayang kepada penulis serta dengan tiada hentinya memberikan dorongan

baik secara moril maupun materil dan doanya yang selalu di berikan untuk

penulis.

9.

Suami tercinta Tedy Kurniawan yang selalu sabar mendampingi penulis

memberikan limpahan kasih sayang kepada penulis serta dengan tiada

hentinya memberikan dorongan baik secara moril maupun materil dan doanya

yang selalu di berikan untuk penulis.

10.

Untuk para sahabatku Sakinah, Endang Sri Rahayu, Lina Herlina, Oki, Dendi,

Reza, Onya, Wika, Hadi, Danang, Panca dan teman AK5 lainnya terimakasih

v

11.

Semua pihak yang telah membantu penulis dalam menyelesaikan Laporan

yang tidak dapat disebutkan satu persatu, terima kasih atas doa dan semangat

yang di berikan.

Harapan penulis semoga apa yang disajikan dalam laporan penelitian ini

dapat memberikan manfaat yang besar bagi penulis khususnya, dan bagi pihak

yang membaca pada umumnya. Akhir kata penulis panjatkan doa kepada Allah

SWT, semoga amal berupa bantuan, dorongan, dan doa yang telah diberikan

kepada penulis akan mendapat balasan yang berlipat ganda.

Bandung, Agustus 2014

Penulis

9

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1

Kajian Pustaka

2.1.1.

Integritas Auditor

2.1.1.1.

Pegertian Integritas Auditor

Menurut Agus Suryo Sulaiman (2010:131) mengtakan bahwa Integritas

adalah:

“Integritas adalah tentang keseluruhan nilai-nilai kejujuran,

keseimbangan, memberi kembali, dedikasi, kredibilitas dan berbagai hal

pengabdian diri pada nilai-nilai kemanusiaan dalam hidup”.

Menurut Sumartono (2004:16) berpendapat bahwa Integritas adalah :

“Integritas adalah bersikap jujur, konsisten, komitmen, berani, dan dapat

dipercaya”.

Sedangkan Menurut Wurangian (2005:395) mendefinisikan bahwa :

“Integritas yaitu sebagai suatu elemen karakter yang mendasari pengakuan

profesional. Integritas mengharuskan seorang anggota untuk bersikap jujur

dan berterus terang tanpa harus mengorbankan rahasia penerima jasa

sehingga laporan yang disajikan ini dapat menjelaskan suatu kebenaran

akan fakta, karena dengan cara itulah maka masyarakat dapat mengakui

profesionalisme seorang akuntan”.

Sedangkan menurut Mulyadi (2007:145) Integritas adalah:

“Integritas adalah kemampuan orang untuk mewujudkan apa yang telah

10

2.1.1.2

Elemen-elemen Integritas Auditor

Menurut Hendarjatno dan Budi Rahardja (2003:118) elemen-elemen

integritas adalah:

1. Harus memegang teguh prinsip

2. Berperilaku terhormat

3. Jujur

4. Memiliki keberanian

5. Melakukan tindakan berdasarkan pada keyakinan akan keilmuannya yang tidak

ceroboh

6. Tidak bertindak dengan menuruti hawa nafsu

Uraian penjelasan sebagai berikut:

1.

Harus memegang teguh prinsip yaitu pedoman bertindak untuk memperoleh

hasil maksimal dengan pengorbanan tertentu.

2.

Berperilaku terhormat yaitu dengan menghindarkan diri dari segala kecurangan

dan praktek-praktek yang melanggar peraturan dan kode etik yg berlaku.

3.

Jujur yaitu apa yang dikatakan seseorang auditor yang berintegritas harus

sesuai dengan hati nuraninya dan apa yang dikatakannya sesuai dengan

kenyataan yang ada.

4.

Memiliki keberanian yaitu seorang auditor harus memiliki keberanian untuk

melakukan pengungkapan dan mengambil tindakan yang diperlukan.

5.

Melakukan tindakan berdasarkan pada keyakinan akan keilmuannya yang tidak

ceroboh.

6.

Tidak bertindak dengan menuruti hawa nafsu atau membenarkan filosofi tanpa

11

Menurut Pusdiklatwas BPKP (2008:23-24)

indikator yang digunakan

untuk mengukur integritas adalah:

1. Kejujuran auditor

2. Keberanian auditor

3. Sikap bijaksana auditor

4. Tanggung jawab auditor

Dari uraian diatas dapat dijelasan sebagai berikut :

1.

Kejujuran Auditor

Auditor adalah seseorang yang menyatakan pendapat atas kewajaran dalam semua

hal yang material, posisi keuangan hasil usaha dan arus kas yang sesuai dengan

prinsip akuntansi berlaku umum di Indonesia (Arens, 1995). Ditinjau dari sudut

profesi akuntan publik, auditor adalah pemeriksaan (examination) secara objektif

atas laporan keuangan suatu perusahaan atau organisasi lain dengan tujuan untuk

menentukan apakah laporan keuangan tersebut menyajikan secara wajar, dalam

semua hal yang material, posisi keuangan dan hasil usaha perusahaan atau

organisasi tersebut (Mulyadi,2002).Atau dengan kata lain Auditor adalah orang

yang memriksa laporan keuangan dari suatu perusahaan guna mengetahui apakah

laporan keuangan yang di buat oleh perusahaan tersebut benar apa tidak. Jadi jika

ditarik garis lurus kejujuran dalam profesi seorang auditor mutlak di perlukan.

Karena dari seorang auditor lah kita dapat memperoleh informasi apakah suatu

perusahaan melakukan kecurangan atau tidak.

2.

Keberanian Auditor

Meskipun kecurangan bisa disembunyikan tetapi auditor harush bisa mendeteksi

kecurangan tersebut. Kecurangan (

fraud

) lebih sulit dideteksi oleh auditor karena

12

3.

Sikap bijaksana auditor

Bijaksana berarti auditor melaksanakan tugasnya dengan tidak tergesa-gesa

melainkan berdasarkan pembuktian yang memadai.

4.

Tanggung jawab auditor

Auditor mempunyai tanggug jawab untuk merencanakan dan melaksanakan

audit. Pekerjaan auditor ini bertujuan untuk memperoleh keyakinan yang

memadai apakah laporan keuangan klien yang di audit bebas dari salah saji

material. Penyeban salah saji material itu dapat berupa kekeliruan, kecurangan

ataupun pelanggaran hukum.

Auditor bertanggung jawab untuk mendeteksi salah saji dalam laporan

keuangan sebagai akibat dari unsur tindakan pelanggaran hukum, seperti tanggug

jawab auditor atas kekeliruan dan kecurangan dalam laporan keuangan. Walaupun

bukti audit dan kecurangan dapat diperoleh untuk memberi keyakinan memadai,

bukan berarti mutlak bahwa salah saji yang material akan terdeteksi.

Auditor tidak bertanggung jawab untuk merencanakan dan melaksanakan

audit guna memperoleh keyakinan bahwa salah saji terdeteksi, baik yang

disebabkan oleh kekeliruan atau kecurangan yang tidak material terhadap laporan

keuangan.

Indikator dari integritas auditor yang digunakan dalam penelitian ini yang

tepat dalam mengukur kualitas audit adalah:

1.

Jujur.

13

3.

Melakukan tindakan berdasarkan pada keyakinan akan keilmuannya

yang tidak ceroboh.

4.

Sikap bijaksana auditor.

5.

Tanggung jawab auditor.

2.1.2.

Skeptisisme Profesional Auditor

2.1.2.1

Pengertian Skeptisisme Profesional Auditor

Skeptisme berasal dari kata skeptis yang berarti kurang percaya atau

ragu-ragu (KUBI) dalam Gusti dan Ali (2008:2).

Theodorus (2013:321) skeptisisme profesional adalah kewajiban auditor

untuk menggunakan dan mempertahankan skeptisisme profesional,sepanjang

periode penugasanterutama kewaspadaan atas kemungkinan terjadinya

kecurangan.

Rai (2008:51) Skeptisme profesional merupakan:

“Sikap yang mencakup pikiran yang selalu mempertanyakan dan

melakukan evaluasi secara kritis terhadap bukti audit. Dalam

menggunakan skeptisme profesional, auditor tidak boleh puas dengan

bukti yang kurang meyakinkan walaupun menurut anggapannya

manajemen adalah jujur”.

Hall dan Singleton (2007:45) skeptisme profesional melibatkan

penerapan sikap yang selalu mempertanyakan dan melakukan penilaian secara

kritis terhadap bukti audit.

Shaub dan Lawrence dalam Gusti dan Ali (2008:4) mengartikan

14

“Professional skepticism is a choice to fulfill the professional auditor’s

duty to prevent or reduce or harmful consequences of another person’s

behavior”.

Yang dapat diartikan sebagai:

“

Skeptisisme profesional adalah pilihan untuk memenuhi kewajiban

profesional auditor untuk mencegah atau mengurangi atau konsekuensi berbahaya

dari tingkah laku orang lain”.

Menurut Louwers (2011), skeptisisme profesional adalah

“Kecenderungan auditor untuk tidak menyetujui asersi manajemen tanpa

bukti yang menguatkan,atau kecenderungan untuk meminta manajemen

memberikan fakta atas asersinya(disertai bukti)”.

Standar profesional akuntan publik mendefinisikan skeptisme

profesional sebagai sikap auditor yang mencakup pikiran yang selalu

mempertanyakan dan melakukan evaluasi secara kritis terhadap bukti audit (IAI

2001, SA seksi 230.06) Noviyanti (2008:103).

Untuk menerapkan skeptisisme profesional yang efektif, perlu

dibentukpersepsi bahwa bahkan sistem pengendalian internal yang paling baik

memiliki celah dan memungkinkan terjadinya

fraud

(

Center for Audit Quality

,

2010).Hanya saja, dalam menerapkan skeptisisme profesional, auditor tidak boleh

mengasumsikan bahwa manajemen klien melakukan praktik yang bersih,

namuntidak juga berprasangka bahwa manajemen klien melakukan fraud

15

2.1.2.2

Kewaspadaan Profesional

Beberapa petunjuk ringkas mengenai kewaspadaan profesional dalam

menghadapi kemungkinan kecurangan menurut Theodorus (2013:321):

1.

Sadari, manajemen selalu bisa membuat kecurangan

a.

Manajemen berada dalam posisi meniadakan (override) pengendalian

intern yang baik.

b.

Anggota tim audit harus mengesampingkan keyakinan/kepercayaan

mereka bahwa manajemen jujur dan punya integritas, sekalipun

pengalaman dalam audit yang lalu menunjukan mereka jujur dan

punya integritas.

2.

Sikap berfikir yang senantiasa mempertanyakan

a.

Buat penilaian kritis (critical assesment) tentang sah atau validnya

bukti audit yang diperoleh

3.

Waspada

a.

Apakah bukti audit bertentangan dengan atau mempertanyakan

keandalan?

b.

Dokumen dan tanggapan terhadap pertanyaan auditor?

c.

Semua informasi lain yang diperoleh dari manajemen?

4.

Terapkan kehati-hatianjangan:

a.

Abaikan/sepelekan situasi aneh/luar biasa

16

c.

Gunakan asumsi keliru dalam menentukan sifat, waktu pelakanaan

dan luasnya prosedur audit dan dalam mengevaluasi hasil atau

temuannya;

d.

Terima bukti audit yang kurang persuasif, dengan harapan atau

kepercayaan manajemen jujur dan punya integritas

e.

Terima representasi dari manajemen sebagai substitusi/pengganti dari

bukti audit yang cukup dan tepat yang seharusnya dieroleh.

2.1.3.

Kualitas Audit

2.1.3.1.

Pengertian Kualitas Audit

Pengertian kualitas adalah suatu hasil yang telah dicapai oleh

subjek/objek untuk memperoleh tingkat kepuasan, sehingga akan menimbulkan

hasrat subjek/objek untuk menilai suatu kegiatan tersebut (Akmal, 2006:65)

Boon dan Mc Kinmon (2008) menyatakan :

“Audit Quality is an increasingly important area of examination”

.

Yang dapat diartikan sebagai:

“Kualitas Audit adalah peningkatan area penting pemeriksaan”.

Menurut Mulyadi (2008:9) auditing adalah :

“Suatu proses sistematik untuk memperoleh dan mengevaluasi bukti

secara objektif mengenai pernyataan –pernyataan tentang kegiatan dan

kejadian–kejadian ekonomi, dengan tujuan untuk menetapkan tingkat

kesesuaian antara pernyataan –pernyataan tersebut dengan kriteria yang

telah di tetapkan , serta penyampaian hasil-hasilnya kepada pemakai

yang berkepentingan”.

Knetchel,

el.,al

(2012), mengemukakan definisi kualitas audit adalah

17

“Kualitas audit adalah gabungan dari proses pemeriksaan sistimatis yang

baik, yang sesuai dengan standar yang berlaku umum, dengan

auditor’sjudgments

(skeptisisme dan pertimbangan profesional) yang

bermutu tinggi, yang dipakai oleh auditor yang kompeten dan

independen, dalam menerapkan proses pemeriksaan tersebut, untuk

menghasilkan audit yang bermutu tinggi”.

Arenset.,al (2012:105) mendefinisikankualitas audit sebagaiberikut :

“Audit quality means how tell an audit detects an report material

misstatements financial statements. The detection aspect is a reflection of

auditor competence, while reporting is a reflection of ethics or auditor

integrity, particulary independence”.

Sedangkan menurut Sunarto (2003:31) menyatakan kualitas audit adalah:

“Kualitas audit merupakan fungsi jaminan dimana kualitas tersebut akan

digunakan untuk membandingkan kondisi yang sebenarnya dengan

kondisi yang seharusnya”.

2.1.3.2.

Kriteria Audit yang Berkualitas

Menurut Ririn Choiriyah (2012), indikator kualitas audit adalah sebagai

berikut:

1.

Melaporkan semua kesalahan klien.

2.

Pemahaman terhadap sistem informasi akuntansi klien.

3.

Komitmen yang kuat dalam menyelesaikan audit.

Berikut penjelasan dari indikator kualitas audit:

1.

Melaporkan semua kesalahan klien. Auditor akan menemukan dan melaporkan

pelanggaran yang terjadi dalam sistem akuntansi klien, tidak terpengaruh pada

18

2

.

Pemahaman yang mendalam terhadap sistem akuntansi klien sangat membantu

dalam pelaksanaan audit karena auditor akan lebih mudah dalam menemukan

salah saji laporan keuangan klien.

3.

Komitmen yang kuat dalam menyelesaikan audit.

2.2.

Kerangka Pemikiran

2.2.1.Pengaruh Integritas Auditor Terhadap Kualitas Audit

Abdul Halim (2008:29) menyatakan bahwa :

“Faktor yang mempengaruhi kualitas audit adalah ketaatan auditor

terhadap kode etik yang terefleksikan oleh sikap independensi, objektivitas dan

integritas”.

Integritas mengharuskan anggota untuk mentaati bentuk standar teknis

dan etika (Sari, 2011). Hal tersebut menunjukkan bahwa dengan integritas yang

tinggi, maka auditor dapat meningkatkan kualitas audit yang dihasilkannya.

Mabruri dan Winarna (2010) menyatakan bahwa kualitas audit dapat

dicapai jika auditor memiliki integritas yang baik dan hasil penelitiannya

menemukan bahwa integritas berpengaruh terhadap kualitas audit. Auditor

sebagai ujung tombak pelaksanaan tugas audit harus senantiasa meningkatkan

pengetahuan yang telah dimiliki agar penerapan pengetahuan dapat maksimal

dalam praktiknya. Pengaruh integritas auditor terhadap kualitas audit pada

penelitian ini didukung oleh penelitian yang dilakukan ayuningtyas (2012), Yenny

(2012), dan Sari (2011)menyatakan bahwa integritas berpengaruh positif terhadap

kualitas audit, integritas berpengaruh signifikan terhadap kualitas audit, artinya

19

bertanggung jawab dalam melaksanakan audit maka akan membangun

kepercayaan dan memberikan dasar bagi pengambilan keputusan yang handal.

2.2.2.

Pengaruh Skeptisisme Profesional Auditor Terhadap Kualitas Audit.

Menurut Theodorus (2011:94) menyatakan, sikap skeptisme profesional

auditor akan mempengaruhi perilaku sikap skeptismenya dan pada akhirnya akan

meningkatkan kualitas audit.

Menurut Hurt, Eining, dan Plumplee (2008:4) Skeptisisme Profesional

merupakan karakteristik yang berhubungan dengan pemeriksaan dan pengujian

bukti guna menghasilkan kualitas audit yang baik.

Hal ini didukung oleh penelitian yang dilakukan oleh Precilia Prima

Queena dan Abdul Rohman (2012):

“Semakin skeptis seorang auditor semakin baik kualitas audit yang

dilakukannya”.

Penelitian yang dilakukan oleh Hasanah (2010) juga menyimpulkan bahwa

skeptisme profesional auditor berpengaruh secara signifikan terhadap mendeteksi

kecurangan.Alasan yang mendasari adalah karena sikap skeptisme seorang auditor

dapat mempengaruhi kualitas audit yang dihasilkan. Dengan adanya sikap

skeptisisme auditor maka auditor dapat lebih baik mengevaluasi bukti audit

sehingga mampu menemukan pelanggaran-pelanggaran yang ada pada laporan

keuangan klien. Dengan mengevaluasi bukti audit secara terus-menerus maka

20

Margfirah dan Syahril (2008):

“Menyatakan bahwa skeptisisme profesional auditor dipengaruhi oleh

beberapa faktor, yaitu; faktor-faktor kecondongan etika, faktor-faktor

situasi dan pengalaman. Semakin skeptis seorang auditor maka semakin

mengurangi tingkat kesalahan dalam melakukan audit (Bell et al, 2005).

Carpenter et al (2002) menyatakan bahwa auditor yang kurang memiliki

sikap skeptisisme profesional akan menyebabkan penurunan kualitas

audit”.

KemudiandalamWaseda Business & Economic Studies 2011 yang ditulis

oleh Yoshihide Toba dengan judul Toward a Conceptual Framework of

Professional Skepticism in Auditing. Dalam jurnal ini disimpulkan bahwa:

“Research on professional skepticism has been in progress for some

time, The result showed that a conceptual framework of professional skepticism

can contribute to improving audit quality”

.

Penelitian tentang Skeptisisme Profesional telah berlangsung beberapa

waktu, dan hasilnya menunjukan bahwa kerangka konseptual skeptisisme

professional bias berkontribusi untuk meningkatkan kualitas audit.

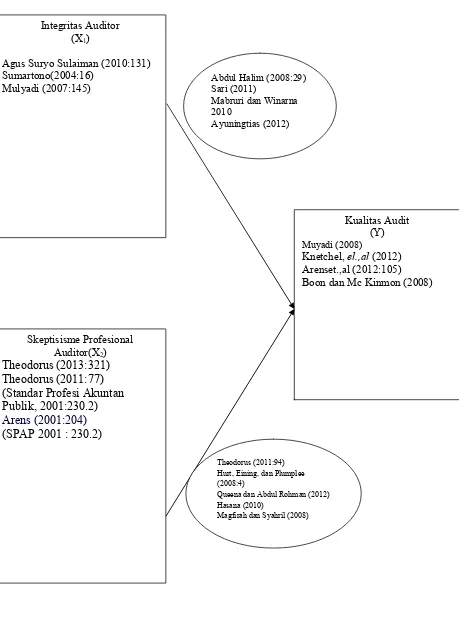

Berdasarkan uraian di atas, paradigma penelitiannya yaitu sebagai

21

Gambar 2.1

Paradigma Penelitian

Integritas Auditor

(X

1)

Agus Suryo Sulaiman (2010:131)

Sumartono(2004:16)

Mulyadi (2007:145)

Skeptisisme Profesional

Auditor(X

2)

Theodorus (2013:321)

Theodorus (2011:77)

(Standar Profesi Akuntan

Publik, 2001:230.2)

Arens (2001:204)

(SPAP 2001 : 230.2)

Kualitas Audit

(Y)

Muyadi (2008)

Knetchel,

el.,al

(2012)

Arenset.,al (2012:105)

Boon dan Mc Kinmon (2008)

Abdul Halim (2008:29) Sari (2011)

Mabruri dan Winarna 2010

Ayuningtias (2012)

Theodorus (2011:94) Hurt, Eining, dan Plumplee (2008:4)

Queena dan Abdul Rohman (2012) Hasana (2010)

22

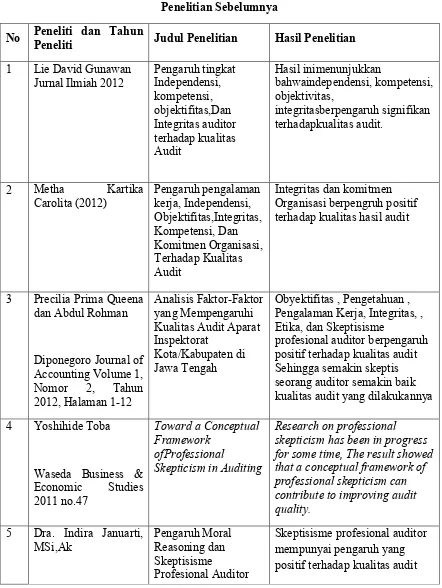

[image:28.595.92.534.169.757.2]2.2.3

PenelitianTerdahulu

Tabel 2.1

Penelitian Sebelumnya

No Peneliti dan Tahun

Peneliti

Judul Penelitian

Hasil Penelitian

1

Lie David Gunawan

Jurnal Ilmiah 2012

Pengaruh tingkat

Independensi,

kompetensi,

objektifitas,Dan

Integritas auditor

terhadap kualitas

Audit

Hasil inimenunjukkan

bahwaindependensi, kompetensi,

objektivitas,

integritasberpengaruh signifikan

terhadapkualitas audit.

2

Metha

Kartika

Carolita (2012)

Pengaruh pengalaman

kerja, Independensi,

Objektifitas,Integritas,

Kompetensi, Dan

Komitmen Organisasi,

Terhadap Kualitas

Audit

Integritas dan komitmen

Organisasi berpengruh positif

terhadap kualitas hasil audit

3

Precilia Prima Queena

dan Abdul Rohman

Diponegoro Journal of

Accounting Volume 1,

Nomor 2, Tahun

2012, Halaman 1-12

Analisis Faktor-Faktor

yang Mempengaruhi

Kualitas Audit Aparat

Inspektorat

Kota/Kabupaten di

Jawa Tengah

Obyektifitas , Pengetahuan ,

Pengalaman Kerja, Integritas, ,

Etika, dan Skeptisisme

profesional auditor berpengaruh

positif terhadap kualitas audit

Sehingga semakin skeptis

seorang auditor semakin baik

kualitas audit yang dilakukannya

4

Yoshihide Toba

Waseda Business &

Economic

Studies

2011 no.47

Toward a Conceptual

Framework

ofProfessional

Skepticism in Auditing

Research on professional

skepticism has been in progress

for some time, The result showed

that a conceptual framework of

professional skepticism can

contribute to improving audit

quality.

5

Dra. Indira Januarti,

MSi,Ak

Pengaruh Moral

Reasoning dan

Skeptisisme

Profesional Auditor

23

Faisal, SE, MSi

Pemerintah Terhadap

Kualitas Audit

Laporan Keuangan

Pemerintah

6

Havidz Mabruri

Jaka Winarna

(2010)

Analisis Faktor-Faktor

Yang Mempengaruhi

Kualitas Hasil Audit

di Lingkungan

Pemerintah Dunia

Obyektifitas, pengalaman kerja,

pengetahuan, dan integritas

auditor berpengaruh positif

terhadap kualitas hasil audit di

lingkungan. Dengan demikian,

semakin obyektif auditor,

semakin banyak pengalaman

kerja, semakin banyak

pengetahuan dan semakin tinggi

integritas seorang auditor maka

semakin baik kualitas hasil audit

yang dilakukannya.

7

Ika Sukriah, Akram,

Biana, Adha, Inapty

(2010)

Pengaruh Pengalaman

Kerja, Independensi,

Objektifitas,

Intergritas, dan

kompetensi Terhadap

Kualitas Audit

Hasil penelitian terhadap

pengalaman kerja, indeendensi,

objektifitas, integrits, dan

kompetensi secara simultan

berpengaruh terhadap kualitas

audit.

8

Komang

Pariardi

Arianti, Edy Sujana, I

Made Pradana Adi

Putra

(2014)

Pengaruh Integritas,

Obyektivitas, dan

Akuntabilitas

Terhadap Kualitas

Audit D I Pemerintah

Daerah

Hasil penelitian ini menunjukan

(1) integritas berpengaruh positif

terhadap

kualitas audit, (2) obyektivitas

berpengaruh positif terhadap

kualitas audit, (3)

24

2.3.

Hipotesis Penelitian

H

ipotesis berarti pernyataan. Dengan demikian hipotesis berarti

pernyataan yang lemah, disebut demikian karena masih berupa dugaan yang

belum teruji kebenarannya. Menurut Sugiyono (2011: 64) hipotesis penelitian

adalah:

“Penelitian yang menggunakan pendekatan kuantitatif. Pada penelitian

kualitatif, tidak dirumuskan hipotesis, tetapi justru diharapkan dapat

ditemukan hipotesis. Selanjutnya hipotesis tersebut akan diuji oleh

peneliti dengan menggunakan pendekatan kuantitatif”.

Berdasarkan pernyataan di atas, dapat disimpulkan bahwa hipotesis

penelitian dapat diartikan sebagai jawaban yang bersifat sementara terhadap

masalah penelitian, sampai terbukti melalui data yang terkumpul dan harus diuji

secara empiris.

Berdasarkan kerangka pemikiran di atas maka peneliti mengajukan

hipotesis bahwa :

H

1: Terdapat pengaruh antara Integritas auditor terhadap kualitas audit.

116

BAB V

SIMPULAN DAN SARAN

5.1

Simpulan

Berdasarkan hasil penelitian mengenai pengaruh integritas audior dan

skeptisisme profesional audit terhadap kualitas audit dapat ditarik kesimpulan

sebagai berikut:

1.

Integritas memberikan pengaruh yang positif dan signifikan terhadap kualitas

audit. Terdapat hubungan yang kuat antara integritas auditor dengan kualitas

audit. Hal ini berarti apabila integritas auditor

meningkat maka kualitas

auditnya pun akan meningkat. Integritas auditor pada Kantor Akuntan Publik

di Wilayah Bandung yang terdaftar di BAPEPAM-LK berada dalam kategori

yang baik.

2.

Skeptisisme profesional audit memberikan pengaruh yang positif dan

signifikan terhadap kualitas audit. Terdapat hubungan yang kuat antara

skeptisisme profesional audit dengan kualitas audit. Hal ini berarti apabila

skeptisisme profesional audit meningkat maka kualitas auditnya pun akan

meningkat. Skeptisisme profesional audit pada Kantor Akuntan Publik di

Wilayah Bandung yang terdaftar di BAPEPAM-LK berada dalam kategori

yang cukup.

5.2 Saran

Berdasarkan kesimpulan yang telah dikemukakan mengenai integritas dan

skeptisisme profesional auditor terhadap kualitas audit pada Kantor Akuntan

117

memberikan saran sebagai bahan pertimbangan dan dapat dijadikan masukan

kepada auditor pada Kantor Akuntan Publik di wilayah Bandung yang terdaftar di

BAPEPAM-LK sebagai berikut:

1.

Masih ada beberapa auditor pada Kantor Akuntan Publik yang berada di kota

Bandung yang terdaftar di BAPEPAM-LK yang tidak selalu bersikap jujur

dan berani, agar auditor harus selalu berani dan jujur, sebaiknya dilakukan

pengawasan agar setiap auditor yang melaksanakan audit bisa menjaga

kejujuran, keberanian dan tetap patuh pada aturan yang ada, sehingga

menghasilkan kualitas audit yang baik.

2.

Masih ada beberapa auditor pada Kantor Akuntan Publik yang berada di kota

Bandung yang terdaftar di BAPEPAM-LK yang belum memiliki sikap

skeptisisme, auditor harus lebih kritis, teliti, dan lebih peka terhadap

kecurangan yang dilakukan manajemen agar dapat menemukan bukti-bukti

yang akurat dan menghasilkan kualitas audit yang baik. Selain itu seorang

auditor diharuskan sering mengikuti pelatihan dan melakukan evaluasi agar

dapat menumbuhkan sikap skeptisisme profesionalnya dalam mendeteksi

kecurangan dan pelanggaran dalam laporan keuangan klien.

3.

Kualitas Audit pada Kantor Akuntan Publik yang berada di kota Bandung

yang terdaftar di BAPEPAM-LK berada dalam kategori baik. Karena masih

adanya beberapa auditor yang belum memiliki integritas dan skeptisisme

profesional auditor yang tinggi sehingga berpengaruh terhadap kualitas audit

yang dihasilkan. Maka auditor perlu meningkatkan sikap kritis, teliti, jujur,

118

pelaksanaan audit tidak terjadi kecurangan dan kesalahan yang menyebabkan

1

PENGARUH INTEGRITAS DAN SKEPTISISME PROFESIONAL AUDITOR TERHADAP KUALITAS AUDIT

(Penelitian Pada Kantor Akuntan Publik di Wilayah Kota Bandung yang terdaftar di BAPEPAM-LK)

THE INFLUENCE OF INTEGRITY AND PROFESIONAL SKEPTICISM ON AUDIT QUALITY

(The Research On Accountant Public Firm in Bandung Region are Listed in BAPEPAM-LK)

Oleh:

Herliandini Trirahayu Indah 21110209

Program Studi Akuntasi, Fakultas Ekonomi Universitas Komputer Indonesia

ABSTRACT

A public accountants have an obligation to provide a good quality audit, but the audit-related cases, prove that the auditor does not have the attitude and the attitude of professional skepticism integrity that audit quality is doubtful. The purpose of this study was to determine the effect of integrity and professional skepticism of auditors on audit quality.

The research method used descriptive and verification methods. With a population of 12 public accounting firm, the number of respondents was 24 auditors, with a sample size of 12 public accounting firm, sampling using saturated sample, where the entire population sampled. Collecting data using observation, library research, questionnaires, and interviews.

The results showed that the integrity of the auditor significant effect on the quality of the audit with the positive direction, which means that the higher the integrity of an auditor, the audit quality to be good. Similarly to the auditor's professional skepticism significant effect on the quality of the audit with the positive direction, which means that the higher the auditor's professional skepticism an audit quality to be good.

Keywords: Auditor Integrity, Professional Skepticism Audit, Audit Quality.

I. P

ENDAHULUAN 1.1 Latar Belakang

Berdasarkan Standar Profesional Akuntan Publik (SPAP) audit yang dilaksanakan auditor tersebut dapat berkualitas jika memenuhi ketentuan atau standar auditing. Standar auditing mencakup mutu profesional (profesional qualities) auditor independen, pertimbangan (judgment) yang digunakan dalam pelaksanaan audit dan penyusunan laporan auditor. Lebih jauh lagi menurut Coram at al (2008) kualitas auditor adalah seberapa besar kemungkinan dari seorang auditor menemukan adanya unintentional/intentional error dari laporan keuangan perusahaan, serta seberapa besar kemungkinan temuan tersebut kemudian dilaporkan dan dicantumkan dalam opini audit. Kualitas auditor tergantung pada dua hal: (1) kemampuan teknikal dari auditor yang terepresentasi dalam pengalaman maupun pendidikan profesi, (2) kualitas auditor dalam menjaga sikap mentalnya. (Bawono, 2010)

2

FASB, dua karakteristik terpenting yang harus ada dalam laporan keuangan adalah relevan (relevance) dan dapat diandalkan (reliable). Kedua karakteristik tersebut sangatlah sulit untuk diukur, sehingga para pemakai informasi membutuhkan jasa pihak ketiga yaitu auditor independen untuk memberi jaminan bahwa laporan keuangan tersebut relevan dan dapat diandalkan, sehingga dapat meningkatkan kepercayaan semua pihak yang berkepentingan dengan perusahaan tersebut. Dengan demikian perusahaan akan semakin mendapatkan kemudahan dalam menjalankan operasi perusahaannya. Namun, di era persaingan yang sangat ketat seperti sekarang ini, perusahaan dan profesi auditor sama-sama dihadapkan pada tantangan-tantangan yang berat. Mereka sama-sama harus mempertahankan eksistensinya di peta persaingan dengan perusahaan kompetitor atau rekan seprofesinya. Perusahaan menginginkan Unqualified Opinion sebagai hasil dari laporan audit, agar performancenya terlihat bagus di mata public sehingga ia dapat menjalankan operasinya dengan lancar. (Bawono, 2010)

Untuk mendapatkan informasi keuangan yang akurat, maka setiap perusahaan harus melakukan pemeriksaan laporan keuangan atau yang disebut dengan audit. Auditing ditujukan untuk menilai kewajaran informasi keuangan yang disajikan oleh manajemen kepada masyarakat. Atas dasar informasi keuangan yang andal masyarakat akan memilki dasar yang andal untuk menyalurkan dana mereka keusaha-usaha yang beroperasi secara efesien dan memilki posisi keuangan yang sehat. Oleh karena itu auditing harus dilaksanakan oleh pihak yang bebas dari manajemen dan harus dapat diandalkan. Dan yang memberikan jasa audit disebut dengan istilah auditor (Mulyadi, 2008). Auditor yang berkualitas akan menghasilkan hasil audit yang berkualitas juga.

Kualitas audit yang baik pada prinsipnya dapat dicapai jika auditor menerapkan standar-standar dan prinsip-prinsip audit, bersikap bebas tanpa memihak, patuh kepada hukum serta mentaati kode etik profesi Standar Pemeriksaan Keuangan Negara no. 1 tahun 2007 atau disingkat dengan ‘SPKN’. Faktor-faktor yang menentukan kualitas audit harus diperhatikan oleh para auditor, karena terdapat kepercayaan yang besar dari pemakai laporan keuangan yang diberikan, pada akhirnya mengharuskan auditor memperhatikan kualitas audit yang dilakukannya.

Seorang akuntan harus menaati prinsi petika yang mengatur prilaku akuntan public dalam menjalankan tugasnya sebagai seorang auditor. Salah satu yang diatur dalam prinsip etika adalah integritas auditor dalam menjalankan tugasnya. Integritas diperlukan agar auditor dapat bertindak jujur dan tegas dalam melaksanakan audit. Integritas merupakan kepatuhan tanpa kompromi untuk kode nilai-nilai moral, dan menghindari penipuan, kemanfaatan, kepalsuan, atau kedangkalan apapun. Pentingnya integritas berasal dari ide bahwa profesi adalah "panggilan" dan membutuhkan profesional untuk focus pada gagasan bahwa mereka melakukan pelayanan publik. Integritas mempertahankan standar prestasi yang tinggi dan melakukan kompetensi yang berarti memiliki kecerdasan, pendidikan, dan pelatihan untuk dapat nilai tambah melalui kinerja (Mutchler, 2003). Integritas dapat menerima kesalahan yang tidak disengaja dan perbedaan pendapat yang jujur, tetapi dapat menerima kecurangan atau peniadaan prinsip. (Mulyadi, 2002).

Selain integritas auditor, skeptisisme profesional auditor merupakan pilihan untuk memenuhi tugas auditor profesional untuk mencegah atau mengurangi atau konsekuensi berbahaya dari perilaku orang lain. Auditor diharapkan dapat lebih mendemonstrasikan tingkat tertinggi dari skeptisisme profesionalnya.

Skeptisisme merupakan bagian penting filsafat. Melalui filsafat dan pemikiran disiplin ilmu, skeptisisme menjadi bagian dari kosakata auditing. Karena auditing melandasi profesi akuntansi, maka istilah yang digunakan adalah skeptisisme profesional. Para teoritis dan praktisi auditing sepakat bahwa skeptisisme profesional merupakan sikap mutlak yang harus dimiliki auditor. (Theodorus, 2011)

Skeptisisme profesional auditor dapat dipengaruhi oleh beberapa faktor. Faktor-faktor tersebut antara lain keahlian, pengetahuan, kecakapan, pengalaman, situasi audit yang dihadapi dan etika. (Shaub dan Lawrence, 1996)

3

jujur tetapi juga tidak boleh menganggap bahwa kejujuran manajemen tidak perlu dipertanyakan lagi (IAI,2001,SA seksi 230.08 dalam Theodorus, 2011:95)

Telah ditemukan fenomena Integritas, yakni kasus yang menimpa auditor BPK Bagindo Quirono yang diindikasikan telah melanggar rekonstruksi dugaan penyuapan auditor yang terdaftar di Badan pemeriksaan keuangan Negara (BPK) sebagai tersangka karena telah menerima suap dari mantan pejabat Depnakertrans Bahrun Effendi sebesar Rp 650.000.000 (Kristianto Purnomo, Kompas.com,24/2/2009).

Kasus selanjutnya terkait dengan skeptisisme profesional auditor dapat dilihat dalam kasus korupsi pengadaan simulator simoleh POLRI. Bagaimana bisa POLRI yang sudah mendapat opini audit “Wajar Tanpa Pengecualiaan (WTP)” sejak 2009 s/d 2012 dari BPK, ternyata di dalamnya ada korupsi pengadaan simulator SIM. BPK sebagai lembaga pemeriksa keuangan Negara seharusnya mempunyai kewajiban mendeteksi dan mengungkap setiap kemungkinan kecurangan (fraud) yang terjadi dalam operasional seluruh kementrian, lembaga dan pemerintahan pusat dan daerah. Karena yang dilakukan oleh BPK adalah bersifat detective control artinya dengan melihat tingkat korupsi yang semakin menggila, seharusnya BPK sebagai auditor andal mempunyai sikap “skeptis” yang tinggi terhadap operasional yang dijalankan oleh kebanyakan aparatur sipil negara serta menjunjung tinggi integritas dan independensi (sosbud.kompasiana.com).

Berdasarkan latar belakang dan fenomena yang telah dijelaskan diatas, maka peneliti tertarik untuk melakukan penelitian tentang “Pengaruh Integritas dan Skeptisisme Profesional Audior Terhadap Kualitas Audit pada Kantor Akuntan Publik Wilayah Bandung Yang Terdaftar di BAPEPAM-LK”.

1.2 Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah dikemukakan diatas, penulis merumuskan masalah-masalah sebagai berikut :

1 Seberapa besar pengaruh integritas auditor terhadap kualitas audit.

2 Seberapa besar pengaruh skeptisisme profesional auditor terhadap kualitas audit.

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut:

1 Untuk mengetahui besarnya pengaruh integritas auditor terhadap kualitas audit.

2 Untuk mengetahui besarnya pengaruh skeptisisme profesional auditor terhadap kualitas audit.

II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Integritas Auditor

2.1.1.1 Pengertian Integritas Auditor

Menurut Agus Suryo Sulaiman (2010:131) mengtakan bahwa Integritas adalah:

“Integritas adalah tentang keseluruhan nilai-nilai kejujuran, keseimbangan, memberi kembali, dedikasi, kredibilitas dan berbagai hal pengabdian diri pada nilai-nilai kemanusiaan dalam hidup”.

2.1.1.2 Elemen-elemen Integritas Auditor

Menurut Hendarjatno dan Budi Rahardja (2003:118) elemen-elemen integritas adalah: 1. Harus memegang teguh prinsip

2. Berperilaku terhormat 3. Jujur

4. Memiliki keberanian

4

2.1.2 Skeptisisme Profesional Auditor2.1.2.1 Pengertian Skeptisisme Profesional Auditor

Theodorus (2013:321) skeptisisme profesional adalah kewajiban auditor untuk menggunakan dan mempertahankan skeptisisme profesional,sepanjang periode penugasan terutama kewaspadaan atas kemungkinan terjadinya kecurangan.

2.1.2.2 Kewaspadaan Profesional

Beberapa petunjuk ringkas mengenai kewaspadaan profesional dalam menghadapi kemungkinan kecurangan menurut Theodorus (2013:321):

1. Sadari, manajemen selalu bisa membuat kecurangan

a. Manajemen berada dalam posisi meniadakan (override) pengendalian intern yang baik.

b. Anggota tim audit harus mengesampingkan keyakinan/kepercayaan mereka bahwa manajemen jujur dan punya integritas, sekalipun pengalaman dalam audit yang lalu menunjukan mereka jujur dan punya integritas.

2. Sikap berfikir yang senantiasa mempertanyakan

a. Buat penilaian kritis (critical assesment) tentang sah atau validnya bukti audit yang diperoleh

3. Waspada

a. Apakah bukti audit bertentangan dengan atau mempertanyakan keandalan? b. Dokumen dan tanggapan terhadap pertanyaan auditor?

c. Semua informasi lain yang diperoleh dari manajemen? 4. Terapkan kehati-hatianjangan:

a. Abaikan/sepelekan situasi aneh/luar biasa

b. Menggeneralisasi kesimpulan mengenai mengamatan audit

c. Gunakan asumsi keliru dalam menentukan sifat, waktu pelakanaan dan luasnya prosedur audit dan dalam mengevaluasi hasil atau temuannya;

d. Terima bukti audit yang kurang persuasif, dengan harapan atau kepercayaan manajemen jujur dan punya integritas

e. Terima representasi dari manajemen sebagai substitusi/pengganti dari bukti audit yang cukup dan tepat yang seharusnya dieroleh.

2.1.3 Kualitas Audit

2.1.3.1 Pengertian Kualitas Audit

Pengertian kualitas adalah suatu hasil yang telah dicapai oleh subjek/objek untuk memperoleh tingkat kepuasan, sehingga akan menimbulkan hasrat subjek/objek untuk menilai suatu kegiatan tersebut (Akmal, 2006:65)

2.1.3.2 Kriteria Audit yang Berkualitas

Menurut Ririn Choiriyah (2012), indikator kualitas audit adalah sebagai berikut: 1. Melaporkan semua kesalahan klien.

2. Pemahaman terhadap sistem informasi akuntansi klien. 3. Komitmen yang kuat dalam menyelesaikan audit.

2.2 KERANGKA PEMIKIRAN

2.2.1 Pengaruh Integritas terhadap Kualitas Audit Abdul Halim (2008:29) menyatakan bahwa :

“faktor yang mempengaruhi kualitas audit adalah ketaatan auditor terhadap kode etik yang terefleksikan oleh sikap independensi, objektivitas dan integritas”.

5

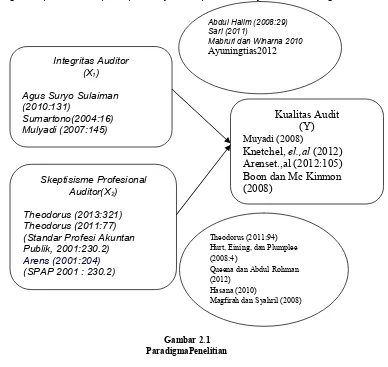

[image:38.516.71.459.64.431.2]Menurut Theodorus (2011:94) menyatakan, sikap skeptisme profesional auditor akan mempengaruhi perilaku sikap skeptismenya dan pada akhirnya akan meningkatkan kualitas audit.

Gambar 2.1 ParadigmaPenelitian

2.3 HIPOTESIS

Menurut Sugiyono (2011: 64) hipotesis penelitian adalah:

“Penelitian yang menggunakan pendekatan kuantitatif. Pada penelitian kualitatif, tidak dirumuskan hipotesis, tetapi justru diharapkan dapat ditemukan hipotesis. Selanjutnya hipotesis tersebut akan diuji oleh peneliti dengan menggunakan pendekatan kuantitatif”.

Berdasarkan Berdasarkan kerangka pemikiran di atas maka peneliti mengajukan hipotesis bahwa :

H1: Terdapat pengaruh antara Integritas auditor terhadap kualitas audit.

H2: Terdapat pengaruh antara Kompetensi auditor terhadap kualitas audit.

III. OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Menurut Sugiyono (2012:41), bahwa:

“Sebelum peneliti memilih variabel apa yang akan diteliti perlu melakukan studi pendahuluan terlebih dahulu pada objek yang akan yang diteliti. Jangan sampai pembuatan rancangan penelitian dilakukan tanpa mengetahui terlebih dahulu permasalahan yang ada di objek penelitian”.

Integritas Auditor (X1)

Agus Suryo Sulaiman (2010:131) Sumartono(2004:16) Mulyadi (2007:145) Skeptisisme Profesional Auditor(X2) Theodorus (2013:321) Theodorus (2011:77) (Standar Profesi Akuntan Publik, 2001:230.2) Arens (2001:204) (SPAP 2001 : 230.2)

Kualitas Audit

(Y)

Muyadi (2008)

Knetchel,

el.,al

(2012)

Arenset.,al (2012:105)

Boon dan Mc Kinmon

(2008)

Abdul Halim (2008:29) Sari (2011)

Mabruri dan Winarna 2010 Ayuningtias2012

Theodorus (2011:94) Hurt, Eining, dan Plumplee (2008:4)

Queena dan Abdul Rohman (2012)

Hasana (2010)

6

Objek dalam penelitian ini adalah Integritas auditor, Skeptisisme professional auditor dan Kualitas Audit pada Kantor Akuntan Publik Wilayah Kota Bandung.

3.2 Metode Penelitian

Menurut Sugiyono (2012:2) mendefinisikan metode penelitian adalah sebagai berikut:

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Cara ilmiah berarti kegiatan penelitian ini didasarkan pada ciri-ciri keilmuan, yaitu rasional, empiris dan sistematis”.

Dalam penelitian ini, metode deskriptif dan verifikatif tersebut digunakan untuk menguji lebih dalam pengaruh integritas dan skeptisisme profesional auditor terhadap kualitas audit serta menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

3.2.1 Desain Penelitian

Menurut Umi Narimawati (2010:30) mendefinisikan desain penelitian adalah sebagai berikut:

“Desain digunakan sebagai pedoman dalam melakukan proses penelitian, sehingga desain penelitian merupakan rancangan yang sangat diperlukan dalam melakukan suatu penelitian”.

Langkah-langkah desain penelitian menurut Umi Narimawati (2010:30) yang peneliti terapkan dalam penelitian adalah sebagai berikut:

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya

menetapkan judul penelitian yang yaitu Pengaruh integritas dan kompetensi Auditor terhadap kualitas audit.

2. Mengidentifikasi permasalahan yang terjadi; 3. Menetapkan rumusan masalah;

4. Menetapkan tujuan penelitian;

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori;

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang digunakan; 7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data; 8. Melakukan analisis data;

9. Melakukan pelaporan hasil penelitian

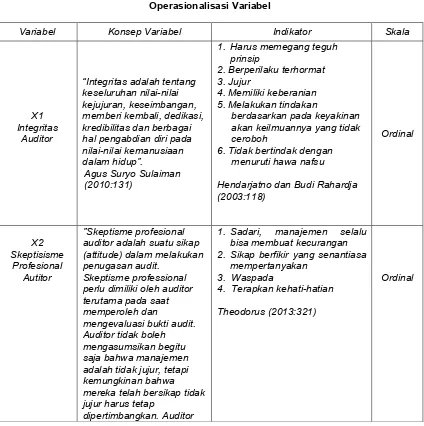

3.3 Operasionalisasi Variabel

Menurut Sugiyono (2012:38) mendefinisikan operasional variabel adalah sebagai berikut: “Suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya”.

Operasional variabel diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian. Variabel-variabel yang terkait dalam penelitian ini adalah:

1. Variabel Bebas/Independent (X)

Dalam penelitian variabel bebas akan berkaitan dengan masalah yang akan diteliti adalah variabel X1 adalah Integritas Auditor dan X2 adalah skeptisisme profesional auditor.

2. Variabel Tidak Bebas / Dependent (variabel Y)

Dalam penelitian ini variabel yang berkaitan dengan masalah yang akan diteliti adalah Kualitas Audit.

3.4 Sumber Data dan Teknik Penentuan Data 3.4.1 Sumber Data

Sumber data yang digunakan peneliti dalam penelitian mengenai Integritas dan Skeptisisme Profesional Auditor terhadap Kualitas Audit sumber data primer.

7

Pengumpulan data primer dalam penelitian ini yaitu melalui cara menyebarkan kuesioner kepada responden untuk mengetahui tanggapan tentang variabel yang akan diteliti.

3.4.2 Teknik Pengumpulan Data

Untuk menunjang hasil penelitian, maka peneliti melakukan pengelompokan data yang diperlukan ke dalam dua golongan, yaitu:

1. Populasi

Populasi merupakan obyek atau subyek yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan dengan masalah dalam penelitian. Populasi sasaran dalam penelitian ini adalah auditor pada Kantor Akuntan Publik di Wilayah Kota Bandung jumlah populasi secara keseluruhan sebanyak 12 KAP yang diwakili oleh auditor senior dan auditor partner sebanyak 24 responden.

2. Sampel

Menurut Sugiyono (2011:81) mendefinisikan sampel adalah

“Bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”.

Penarikan sempel dilakukan dengan menggunakan teknik penarikan sampling jenuh berdasarkan seluruh Kantor Akuntan Publik di Bandung.

Menurut Sugiyono (2011:85) menjelaskan bahwa :

“Sampling jenuh adalah teknik penentuan sampel bila semua anggota populasi yang digunakan sebagai sampel. Hal ini sering dilakukan bila jumlah populasi reratif keil, kurang dari 30 orang, atau penelitian yang ingin membuat generalisasi dengan kesalahan yang sangat kecil. Istilah lain sampel jenuh adalah sensus, dimana semua anggota populasi menjadi sampel”.

Dalam penelitian ini penulis menggunakan sampling jenuh karena penulis menggunakan seluruh populasi yaitu 12 Kantor Akuntan Publik yang ada di Bandung dengan jumlah responden 24 untuk dijadikan sempel dari penelitian.

3.4.3 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini dengan dua cara, yaitu Penelitian Lapangan (Field Research) dan studi kepustakaan (LibraryReseach). Pengumpulan data primer dan sekunder dilakukan dengan cara:

1. Studi Lapangan (field research)

a. Wawancara atau interview, yaitu teknik pengumpulan data dengan memberikan pertanyaan-pertanyaan kepada pihak-pihak yang berkaitan dengan masalah yang dibahas.

b. Kuesioner, yaitu teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden.

2. Studi Kepustakaan (library research)

Penelitian ini dilakukan melalui studi kepustakaan atau studi literatur dengan cara mempelajari, meneliti, mengkaji serta menelaah literatur berupa buku-buku (text book), peraturan perundang-undangan, majalah, suratkabar, artikel, situs web danpenelitian-penelitian sebelumnya yang memiliki hubungan dengan masalah yang diteliti.

3.5 Uji Validitas dan Reliabilitas 3.5.1 Uji Validitas

Validitas adalah ukuran yang menunjukkan sejauh mana instrument pengukur mampu mengukur apa yang ingin diukur (Purbayu, 2005: 247). Uji validitas ditujukan untuk mengukur seberapa nyata suatu pengujian atau instrument. Pengukuran dikatakan valid jika mengukur tujuannya dengan nyata atau benar.

Berdasarkan definisi diatas, maka validitas dapat diartikan sebagai suatu karakteristik dari ukuran terkait dengan tingkat pengukuran sebuah alat test (kuesioner) dalam mengukur secara benar apa yang diinginkan peneliti untuk diukur. Suatu alat ukur disebut valid bila dia melakukan apa yang seharusnya dilakukan dan mengukur apa yang seharusnya diukur.

8

Menurut Sugiyono (2010:3) reliabiltas adalah:“Derajad konsistensi/ keajegan data dalam interval waktu tertentu.”

Berdasarkan definisi diatas, maka relibilitas dapat diartikan sebagai suatu karakteristik terkait dengan keakuratan, ketelitian, dan kekonsistenan. Suatu alat disebut reliabel apabila dalam beberapa kali pelaksanaan pengukuran terhadap kelompok subjek sama sekali diperoleh hasil yang relatif sama, selama aspek yang diukur dalam diri subjek memang belum berubah. Dalam hal ini relatif sama berarti tetap adanya toleransi perbedaan-perbedaan kecil diantara hasil beberapa kali pengukuran.

Pengujian ini dilakukan terhadap butir pertanyaan yang termasuk dalam kategori valid. Pengujian reliabilitas yang digunakan dalam penelitian ini adalah dengan internal consistency, yaitu dilakukan dengan cara mencobakan instrument sekali saja, kemudian dianalisis dengan menggunakan suatu teknik perhitungan reliabilitas. Teknik yang digunakan untuk menguji keandalan kuesioner pada penelitian ini adalah metode alpa cronbach dari Spearman-Brown menurut Sugiono dengan lankah-langkah sebagai berikut:

1. Butir-butir instrument di belah menjadi dua kelompok, yaitu kelompok instrument ganjil dan genap.

2. Skor untuk masing-masing pertanyaan pada tiap belahan dijumlahkan sehingga menghasilkan dua skor total untuk masing-masing responden.

3. Mengkorelasikan skor total satu dengan skor total dua dengan analisis korelasi 4. Mencari reliabilitas untuk keseluruhan pertanyaan

3.5.3 Uji MSI (Methode of Successive Interval)

Karena penelitian ini menggunakan data ordinal seperti dijelaskan dalam operasionalisasi variabel sebelumnya, maka semua data ordinal yang terkumpul terlebih dahulu akan ditransformasi menjadi skala interval dengan menggunakan Method of Successive Interval (Harun Al Rasyid, 1994:131). Langkah-langkah untuk melakukan transformasi data tersebut adalah sebagai berikut:

1. Menghitung frekuensi (f) setiap pilihan jawaban, berdasarkan hasil jawaban responden pada setiap pernyataan.

2. Berdasarkan frekuensi yang diperoleh untuk setiap pernyataan, dilakukan penghitungan proporsi (p) setiap pilihan jawaban dengan cara membagi frekuensi (f) dengan jumlah responden.

3. Berdasarkan proporsi tersebut untuk setiap pernyataan, dilakukan penghitungan proporsi kumulatif untuk setiap pilihan jawaban.

4. Menentukan nilai batas Z (tabel normal) untuk setiap pernyataan dan setiap pilihan jawaban. 5. Menentukan nilai interval rata-rata untuk setiap pilihan jawaban melalui persamaan.

Data penelitian yang sudah berskala interval selanjutnya akan ditentukan pasangan data variabel independen dengan variabel dependen serta ditentukan persamaan yang berlaku untuk pasangan-pasangan tersebut. Adapun di dalam proses pengolahan data MSI tersebut, peneliti menggunakan bantuan program software MSI.

3.6 Rancangan Analisis dan Pengujian Hipotesis 3.6.1 Rancangan Analisis

Berdasarkan pertimbangan tujuan penelitian, maka metode yang digunakan dalam penelitian ini adalah metode deskriptif dan metode verifikatif. Dalam pelaksanaan, penelitian ini menggunakan jenis atau alat bentuk penelitian deskriptif dan verifikatif yang dilaksanakan melalui pengumpulan data di lapangan.

a. Penelitian deskriptif adalah jenis penelitian yang menggambarkan apa yang dilakukan oleh perusahaan berdasarkan fakta-fakta yang ada untuk selanjutnya diolah menjadi data. Data tersebut kemudian dianalisis untuk memperoleh suatu kesimpulan. Penelitian deskriptif digunakan untuk menggambarkan bagaimana pengaruh integritas dan kompetensi auditor terhadap kualitas audit.

9

variabel independent (X) terhadap variable dependent (Y) yang diteliti. Verifikatif berarti menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

1. Analisis Kualitatif

Dalam penelitian ini untuk mendapatkan data yang lebih lengkap dari variabel X1 (integritas) dan X2 (skeptisisme profesional auditor), peneliti menggunakan metode kualitatif dengan mewawancarai narasumber dari divisi yang terkait.

2. Analisis Kuantitatif

Metode yang digunakan dalam penelitian ini adalah metode kuantitatif. Dimana data variabel independent (X1) integritas dan (X2) skeptisisme profesional auditor yang dikumpulkan melalui kuesioner masih memiliki skala ordinal, maka sebelum di olah dan dipasangkan dengan data variabel depandent (Y) kualitas audit, data ordinal terlebih dahulu dikonversi menjadi data interval dengan menggunakan Method of Successive Interval (MSI).

Sebelum kuesioner digunakan untuk pengumpulan data yang sebenarnya, terlebih dahulu dilakukan uji coba kepada responden yang memiliki karakteristik yang sama dengan karakteristik populasi penelitian. Uji coba dilakukan untuk mengetahui tingkat kesahihan (validitas) dan kekonsistenan (reliabilitas) alat ukur penelitian, sehingga diperoleh item-item pertanyaan/pernyataan yang layak untuk digunakan sebagai alat ukur untuk pengumpulan data penelitian.

1. Uji Asumsi Klasik

Pengujian mengenai ada tidaknya pelanggaran asumsi-asumsi klasik yang merupakan dasar dalam model regresi linier berganda.

a) Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai distribusi normal ataukah tidak

b) Uji Multikolinieritas

Multikolinieritas merupakan suatu situasi dimana beberapa atau semua variabel bebas berkorelasi kuat.

c) Uji Heterokedastisitas

Asumsi heterokedastisitas adalah asumsi regresi dimana varians dari residual tidak sama untuk satu pengamatan ke pengamatan lain

2. Analisis Regresi Linier Berganda

Menurut Sugiyono (2010:149) analisis linier regresi digunakan untuk melakukan prediksi bagaimana perubahan nilai variabel dependen bila nilai variable independen dinaikan/diturunkan. Dalam penelitian ini, analisis regresi linier berganda digunakan untuk membuktikan sejauh mana hubungan pengaruh feeaudit dan profesionalisme auditor terhadap kualitas audit pada KAP di wilayah Bandung.

3. Analisis Korelasi Pearson

Analisis Koefisiensi Determinasi (Kd) digunakan untuk melihat seberapa besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang dinyatakan dalam persentase.

4. Koefisien Determinasi

Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya pengaruh antara variabel independent Integritas (X1), Skeptisisme Profesional Auditor (X2), Kualitas Audit (Y), dengan langkah-langkah sebagai berikut :

1. Penetapan Hipotesis a. Hipotesis Penelitian

Berdasarkan identifikasi masalah yang dikemukakan sebelumnya, maka dalam penelitian ini penulis mengajukan hipotesis sebagai berikut :

1) Hipotesis parsial antara variabel bebas integritas terhadap variable terikat Kualitas Audit. Ho : Tidak terdapat pengaruh yang signifikan antara integritas terhadap

10

Ha : Terdapat pengaruh positif yang signifikan integritas terhadap kualitas audit.

2) Hipotesis parsial antara variabel bebas Integritas terhadap variabel terikat Kualitas Audit. Ho : Tidak terdapat pengaruh positif yang signifikan antara skeptisisme auditor

terhadap kualitas audit.

Ha : Terdapat pengaruh positif yang signifikan antara skeptisisme auditor terhadap kualitas audit.

b. Hipotesis Statistik

1) Pengujian Hipotesis Secara Parsial (Uji Statistik t).

Dalam pengujian hipotesis ini menggunakan uji dua pihak (two tail test) dilihat dari bunyi hipotesis statistik yaitu hipotesis nol : β = 0 dan hipotesis alternatifnya (Ha) : β ≠ 0

Ho : β = 0 : Tidak terdapat pengaruh yang signifikan antara integritas terhadap kualitas audit.

Ha : β ≠ 0 : Terdapat pengaruh yang signifikan antara integritas terhadap kualitas audit.