MASA PERIKATAN AUDIT TERHADAP KUALITAS AUDIT

(Penelitian Pada Kantor Akuntan Publik di Bandung yang Terdaftar di BAPEPAM-LK)

THE INFLUENCE OF AUDITOR DYSFUNCTIONAL

BEHAVIOUR AND AUDIT TENURE ON AUDIT QUALITY

(The Research On Accountant Public Firm in Bandung that Listed in BABEPAM -LK)

SKRIPSI

”Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Pada Program Studi Akuntansi Fakultas Ekonomi

Universitas Komputer Indonesia”

Oleh :

NAMA: EVI SETIOWATI NIM : 21110020

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

LEMBAR PERNYATAAN KEASLIAN MOTTO

ABSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR GAMBAR ... xii

DAFTAR TABEL ... xiii

DAFTAR LAMPIRAN ... xvi

BAB I. PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah dan Rumusan Masalah ... 7

1.2.1 Identifikasi Masalah ... 7

1.2.2 Rumusan Masalah ... 7

1.4 Maksud dan Tujuan Penelitian ... 8

1.4.1 Maksud Penelitian ... 8

1.4.2 Tujuan Penelitian ... 8

1.5 Kegunaan Penelitian ... 8

1.5.1 Kegunaan Praktis ... 8

1.6.1 Lokasi Penelitian ... 9

1.6.2 Waktu Penelitian ... 9

BAB II. KAJIAN PUSTAKA, KERANGKA PENELITIAN DAN HIPOTESIS ... 10

2.1 Kajian Pustaka ... 10

2.1.1 Perilaku Disfungsional ... 10

2.1.1.1 Pengertian Perilaku Disfungsional ... 10

2.1.1.2 Faktor-faktor yang Mempengaruhi Perilaku Disfungsional Auditor ... 11

2.1.2 Masa Perikatan Audit ... 13

2.1.2.1 Pengertian Masa Perikatan Audit ... 13

2.1.2.2 Faktor-faktor yang Mempengaruhi Masa Perikatan .... 16

2.1.3 Kualitas Audit ... 16

2.1.3.1 Pengertian Kualitas Audit ... 16

2.1.3.2 Faktor-faktor yang Mempengaruhi Kualitas Audit ... 18

2.2 Kerangka Pemikiran ... 18

2.2.1 Pengaruh Perilaku Disfungsional dengan kualitas Audit ... 21

2.2.2 Pengaruh Masa Perikatan dengan Kualitas Audit ... 22

2.2.3 Hasil Penelitian Sebelumnya ... 24

2.3 Hpotesis ... 26

BAB III. OBJEK DAN METODE PENELITIAN ... 28

3.3 Sumber Data ... 36

3.3.1 Unit Analisis ... 37

3.4 Populasi dan Penarikan Sampel ... 37

3.5 Alat Ukur Penelitian ... 39

3.4.1 Uji Validitas ... 39

3.4.2 Uji Reliabilitas ... 41

3.6 Metode Pengumpulan Data ... 43

3.7 Metode Pengujian Data ... 44

3.7.1 Rancangan Analisis ... 44

3.7.2 Uji Hipotesis ... 55

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 60

4.1 Hasil Penelitian ... 60

4.1.1 Gambaran Umum Perusahaan ... 60

4.1.1.1 Sejarah Perusahaan ... 60

4.1.1.2 Struktur Organisasi Kantor Akuntan Publik ... 67

4.1.1.3 Deskripsi Jabatan ... 68

4.1.1.3 Uraian Tugas Perusahaan ... 68

4.1.1.4 Aspek Kegiatan Kantor Akuntan Publik ... 69

4.1.1.5 Karakteristik Responden ... 74

4.2.1.2 Uji Reliabilitas ... 78

4.1.3 Analisis Deskriftif ... 80

4.1.3.1 Analisis Deskriftif Perilaku Disfungsional Auditor ... 80

4.1.3.2 Analisis Deskriftif Masa Perikatan Audit ... 84

4.3.3.3 Analisis Deskriftif Kualitas Audit ... 90

4.1.4 Analisis Verifikatif ... 93

4.2 Pembahasan ... 108

4.2.1 Pengaruh Perilaku Disfungsional Auditor terhadap Kualitas Audit ... 108

4.2.2 Pengaruh Masa Perikatan Audit terhadap Kualitas Audit ... 110

4.2.3 Pengaruh Perilaku Disfungsional dan Masa Perikatan Audit Terhadap Kualitas Audit ... 112

BAB V KESIMPULAN DAN SARAN ... 114

5.1 Kesimpulan ... 114

5.2 Saran ... 115

DAFTAR PUSTAKA ... 117

LAMPIRAN ... 122

AuditQuality‖;The effects of long

quality, in Small and Medium-Sized Entities (SMEs). 1st Edition,LAP Lambert Gmbh &co.KG,Germany.

Abdul Halim.2008. Auditing (dasar-dasar Audit Laporan Keuangan). UUP STIM.

Akmal. (2006). Pemeriksaan Internal (Internal Audit). Jakarta : PT.Indeks, Kelompok Gramedia.

Alderman, C Wayne dan James W. Deitrick. 1982. Auditor’s perceptions of Time Budget Pressures and Premature Sign Offs : A Replication and Extension. Auditing : A Journal of Practice and Theory.

Al-Thuneibat, Ali A., Basheer Ahmad Khaamees and Nedal A. Al-Fayoumi. 2008. The Effect of Qualified Auditors' Opinion in Share Prices: Evidence from Jordan. Managerial Auditing Journal, Vol. 23 No. 1, pp 84-101.

Andi Supangat. 2007. Statistika dalam Kajian Deskriftif, Inferensi danNonparametrik. Edisi Pertama. Jakarta: Kencana Prenada Media Group. Andrew B. Jackson, Michael Moldrich, and Peter Roebuck. 2008. Mandatory

audit firm rotation and audit quality. Managerial Auditing Journal., Vol. 23 Iss: 5, pp.420 – 437

Arens, A.A., Elder, R.J., Beasley, M.S. (2012). Auditing and Assurance Service AnIntegrated Approach, 14th Global Edition.

Arens, Elder and Beasley, 2008. Auditing dan Jasa Assurance, Alih Bahasa Gina Gania, Edisi Indonesia, Penerbit Erlangga, Jakarta.

Azizkhani, Maosud., Gary S. Monroe., and Greg Shailer. 2006. Audit Tenure and Perceived Credibility of Financial Reporting. The Accounting Review.

Bapepam.co.id. 2011. Peraturan Profesi Penunjang Pasar Modal. http://bapepam.go.id/pasar_modal/regulasi_pm/peraturan_pm/VIII/VIII.A.2.p df

Barker,Chris.,Pistrang,Nancy.,& Elliot,Robert. (2002). Reasearch Methods In Clinical Psychology (2th ed) . Jhon Wiley & Sons.

Financial Reporting” , downloaded from http://papers.ssrn.com at December 21st, 2004.

Casterella, J., W. R. Knechel, and P. L. Walker. 2002. The relationship of audit failures and auditor tenure. Working paper. University of Florida.

Christiawan, Yulius Jogi. 2003. Kompetensi dan Independensi Akuntan Publik : Refleksi Hasil Penelitian Empiris. Jurnal Akuntansi dan Keuangan. Vol.4 No. 2 (Nov) hal. 79-92.

Profssors’ and Student Perceptions of the Public Accounting Work

Environtment. Issues in Accounting Education (Fall) : 281-298

Donnelly D.P., Quirin J.J., David O’Bryan. (2003). Auditor Acceptance of Dysfunctional Audit Behavior: An Explanatory Model Using Auditor’s Personal Characteristics. Behavioral Research In Accounting. Vol 15, 87 Efraim Ferdinan Giri, 2010. Pengaruh Tenur Kantor Akuntan Publik (KAP) dan

Reputasi KAP terhadap Kualitas Audit : Kasus Rotasi Wajib Auditor di Indonesia, Simposium Nasional Akuntansi 13.

Fitrini Mansyur, dkk. 2010. Pengaruh Time Budget Pressure dan Perilaku Disfungsional terhadap Kualitas Audit. Vol 12. No. 1. Hal 1-8.

Furchan, A. 2004. Pengantar Penelitian dalam Pendidikan. Yogyakarta: Pustaka Pelajar.

Gibson, James L., Ivancevich, John M., Donnelly, James H., dan Konopaske, Robert. (2006). Organizations : Behavior, Structure, Processes. twelfth edition, Singapore: McGraw - Hill. New York.

Hansen, Don R. dan Maryanne M. Mowen, (2005), Management Accounting. 7th edition, Thomson Learning, Singapore.

The Journal of Accountancy 145 (5): 69 – 78.

Hukumonline.com. 2007. Akunan Publik Petrus Winata di Bekukan. http://www.hukumonline.com/berita/baca/hol16423/akuntan-publik-petrus-mitra-winata-dibekukan

Hukumonline.com. 2008. Menkeu Bekukan Izin Dua Akuntan Publik. http://www.hukumonline.com/berita/baca/hol18852/menkeu-bekukan-izin-dua-akuntan-publik-

Husein Umar, 2006. Metode Penelitian. Jakarta : Salemba Empat

Ikatan Akuntan Indonesia, 2001, Standar Profesional Akuntan Publik, Salemba Empat : Jakarta.

sugio

Jaworski, B. J., & Young, S. M. (1992). Dysfunctional behaviour and management control: An empirical study of marketing managers. Accounting, Organizations and Society, 17(1), 17-35.

Johnson, Boyton William C., Walter G. Kell, and R.N. 2002. Modern Auditing. Edition 7th, John Wiley and Sons inc.

Johnson, V.E., I.K. Khurana, dan J.K. Reynolds. 2002. Audit-Firm Tenure and the Quality of Financial Reports. Contemporary Accounting Research 19 (4): 637–660.

Knapp, Paul. R., and Bahauddin G. Mutjaba. 2009 . Designing, Administering, and Utilizing an Employee Attitude Survey. Journal of Behavioral Studies in Business

Konrath, Laweey F. 2002. Auditing Concepts and Applications, A Risk-Analysis Approach, 5th Edition. West Publishing Company

Kreitner, Robert dan Kinicki, Angelo. 2003. Perilaku Organisasi, Terjemahan: Erly Suandy, Edisi Pertama, Penerbit Salemba Empat, Jakarta.

Reduced Audit Quality Behavior”. Auditing: A Journal of Practice and Theory. Vol.15. No. 2: pp. 49-64.

Manry, D. L., T.J. Mock, dan J.L. Turner. 2008. Does Increased Audit Partner Tenure Reduce Audit Quality?. Journal of Accounting, Auditing & Finance : pp. 553-572.

Maradona, Ali .Pengaruh Profesionalisme Auditor Internal Terhadap Pencegahan Kecurangan.UNPAD, Bandung.

Mohammad Nazir. 2003. Metode Penelitian. Jakarta: Ghalia Indonesia

Mulyadi dan Puradiredja, K. (1998). Auditing. Edisi ke-5. Salemba Empat, Jakarta.

Mulyadi, 2002. Auditing, Buku Dua, Edisi Ke Enam, Salemba Empat, Jakarta. Nor Balkish Zakaria, Nurhidayah Yahya, Kalsom Salleh. 2013. Dysfunctional

Behavior among Auditors: The Application of Occupational Theory. J. Basic. Appl. Sci. Res., 3(9)495-503, 2013 . Issn 2090-4304

Paino, Halil, Smith M., and Ismail Z. 2010. The Search For Audit Quality impairment Of Audit Quality Published By LAP Lambert Academic Publishing AG & Co. Germany.

Peter Carey dan Roger Simnett. 2006. Audit Partner Tenure and Audit Quality. The Accounting Review Vol. 81, No. 3, h. 653 – 676.

Prof.Dr.Sugiyono. (2004). Metode Penelitian Bisnis. Alfabeta, CV. Bandung Raghunathan, Bhanu. 1991. Premature Signing Off of Audit Procedure : An

Analysis. Accounting Horizon. ABI/Inform Research.

Republik Indonesia. 2003. Keputusan Menteri Keuangan Republik Indonesia Nomor 359/KMK/06/2003 tentang Perubahan Atas Keputusan Menteri Keuangan Nomor423/KMK.06/2002 tentang Jasa Akuntan Publik. Berita Negara Republik Indonesia. Sekretariat Negara. Jakarta (diunduh dari http://www.djlk.depkeu.go.id/dpajp/Data/Kep.%20Menteri%20Keuangan%2 0no.423%20KMK.06%202002.pdf)

Republik Indonesia. 2008. Peraturan Menteri Keuangan Nomor 17/PMK.01/2008 tentang Jasa Akuntan Publik. Berita Negara Republik Indonesia. Sekretariat Negara.Jakarta(diunduhdarihttp://www.sjdih.depkeu.go.id/fullText/2008/17~ PMK.01~2008 Per.HTM)

Siti Kustinah. 2013. The Influence Of Dysfunctional Behavior and Individual Culture on Audit Quality. Vol. 2. Issue 5. Issn. 2277-8616.

Sugiyono, (2008). Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung Alfabeta.

Sugiyono, 2006, Statistika Untuk Penelitian, Cetakan Ketujuh, Bandung: CV. Alfabeta.

Sugiyono, Dr., Prof., (2010), Metode Penelitian Kuantitatif Kualitatif Dan R&D, Alfabeta, Bandung.

Sugiyono. 2009. Metode Penelitian Kuantitatif dan Kualitatif. CV.Alfabeta : Bandung.

Sugiyono. 2010. Metode Penelitian Pendidikan: Pendekatan Kuantitatif, Kualitatif, dan R&D. Bandung: Alfabeta.

Sugiyono. 2011. Metode Penelitian Kuantitatif kualitatif dan R&D. Bandung: Alfabeta

Umi Narimawati. 2007. Riset Manajemen Sumber Daya Manusia. Jakarta: Agung Media

Umi Narimawati. 2010. Penulisan Karya Ilmiah. Jakarta: Penerbit Genesis.

DAFTAR RIWAYAT HIDUP

I. Data Pribadi

Nama : Evi Setiowati

Tempat, Tanggal Lahir : Bandung, 18 November 1991

Jenis Kelamin : Perempuan

Agama : Islam

Kewarganegaraan : Indonesia

Alamat : JL Cijambe No 75 RT 05 / RW 01 Desa

Pasir Endah Kec. Ujung Berung Bandung

40619

Telephone : 082218105886

II. Latar Belakang Pendidikan

a. Formal

1997 – 2003 : SD Negeri Cijambe 2

2003 – 2006 : SMP Negeri 50 Bandung

2006 – 2009 : SMA Negeri 10 Bandung

2010 – Sekarang : Universitas Komputer Indonesia

b. Non Formal

2013 Kursus Pajak ( Brevet A & B)

c. Kemampuan

2. Kemampuan Komputer (MS Word, MS Excel, MS PowerPoint,

dan Internet.)

d. Pengalaman Kerja

Praktek Kerja di Kantor Bank Tabungan Negara (Persero) Tbk

Periode : 29 Juli 2013 – 29 Agustus 2013

Tujuan : Persyaratan Kelulusan Mata Kuliah Kerja Praktek

Segala Puji dan Syukur Penulis Panjatkan kepada Tuhan Yang Maha Esa

atas berkat, rahmat dan karunia-Nya yang telah dilimpahkan kepada penulis,

sehingga penulis dapat menyelesaikan Usulan Penelitian ini. Adapun tujuan dari

Laporan Usulan Penelitian ini adalah untuk salah satu syarat kelulusan dalam

menempuh program studi Strata 1 Program Studi Akuntansi Fakultas Ekonomi

Universitas Komputer Indonesia Bandung. Dimana judul yang diambil penulis

yaitu “Pengaruh Perilaku Disfungsional Auditor dan Masa Perikatan Audit

Terhadap KualitasAudit”.

Penulis menyadari dalam penulisan Usulan Penelitian ini masih banyak

terdapat kekurangan baik dari isi maupun bahasannya. Selain itu penulis

menyadari bahwa Usulan Penelitian ini tidak akan terwujud tanpa adanya

bimbingan, dorongan, nasehat serta doa dan bantuan dari berbagai pihak, oleh

karena itu dengan kesempatan ini perkenankanlah penulis mengucapkan terima

kasih kepada semua yang telah membantu penulis, sehingga Skripsi ini dapat

diselesaikan tepat pada waktunya. Dalam kesempatan ini penulis mengucapkan

terima kasih kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto, Selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic, Selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3. Dr. Surtikanti, SE,. M.Si., Ak, Selaku Ketua Program Studi Akuntansi

5. Ibu Wati Aris Astuti SE., M.Si. selaku Sekretaris Program Studi Akuntansi

Universitas Komputer Indonesia dan dosen penguji 2.

6. Seluruh Staf Dosen Pengajar dan karyawan UNIKOM yang telah memberikan

informasi-informasi penting.

7. Terima kasih untuk Ayah dan Ibu yang selalu mendukung, mendoakan dan

memberikan semangat.

8. Terima kasih kakakku Agung Yuli Dyantoro untuk semangat dan doanya dalam

menyelesaikan Skripsi ini.

9. Sahabat-sahabatku Dian Pratiwi, Futri Marita Sari, Riska Mutiara Dewi, Anni

Suryani untuk semangatnya.

10. Terima kasih untuk sahabatku Cipta Bhakti Widiakasih untuk semangat dan

doanya.

11. Terima kasih teman-teman sekelasku di 4 AK 1 semoga kita jadi orang sukses.

12. Bagi segenap yang tidak bisa disebutkan satu per satu oleh penulis terima kasih

banyak yang sebesar-besarnya.

Bandung, Juli 2014

Penulis

OBJEK PENELITIAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu

penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk

mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi.

Definisi objek penelitian menurut Husein Umar (2006:303) adalah Objek

penelitian menjelaskan tentang apa atau siapa yang menjadi objek penelitian, juga

dimana dan kapan penelitian dilakukan.

Berdasarkan definisi objek penelitian diatas, maka yang menjadi objek

penelitian yang akan di teliti dalam penelitian ini adalah perilaku disfungsional

auditor, masa perikatan audit dan kualitas audit.

3.2 Metode Penelitian

Metode penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu (Sugiyono, 2011:2).

Metode yang digunakan dalam penelitian ini adalah deskriptif dan verifikatif

dengan pendekatan kuantitatif.

Menurut Sugiyono (2012:86), menjelaskan bahwa :

Umi Narimawati (2010:29) mendefinisikan metode verifikatif adalah

sebagai berikut :

“Memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara

dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain

dengan mengatasi masalah yang serupa dengan kehidupan”.

Dalam penelitian ini, metode deskriptif verifikatif tersebut digunakan

untuk menguji lebih dalam pengaruh perilaku disfungsional auditor dan masa

perikatan audit terhadap kualitas audit serta menguji teori dengan pengujian suatu

hipotesis apakah diterima atau ditolak.

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian sangat diperlukan perencanaan dan

perancangan penelitian, agar penelitian yang dilakukan dapat berjalan dengan baik

dan sistematis.

Desain penelitian menurut Moh. Nazir (2003:84) Desain Penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian”.

Langkah-langkah desain penelitian menurut Umi Narimawati (2010:30)

yang peneliti terapkan dalam penelitian adalah sebagai berikut:

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian,

selanjutnya menetapkan judul penelitian;

2. Mengidentifikasi permasalahan yang terjadi;

3. Menetapkan rumusan masalah;

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan

teori;

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian

yang digunakan;

7. Menetapkan sumber data, teknik penentuan sampel dan teknik

pengumpulan data;

8. Melakukan analisis data;

9. Melakukan pelaporan hasil penelitian.

Berdasarkan desain penelitian yang telah dijelaskan di atas, maka desain

dari penelitian ini adalah sebagai betikut :

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian,

selanjutnya menetapkan judul penelitian yaitu Pengaruh Perilaku

disfungsional dan MasaPerikatan Auditor terhadap Kualitas Audit.

2. Mengidentifikasi Permasalahan yang terjadi

a. Masih Adanya akuntan publik yang berperilaku disfungsional, seperti

kantor akuntan publik memberikan jasa manajemen lalu memberikan

jasa audit pada perusahaan yang sama sehingga kualitas audit yang

dihasilkan diragukan

b. Masih adanya auditor yang melakukan masa perikatan auditor yang

tidak sesuai dengan ketentuan yang di tetapkan IAPI sehingga kualitas

auditnya diragukan.

c. Masih adanya akuntan publik yang berperilaku disfungsional dan

ditetapkan IAPI membuat masyarakat ragu akan kualitas audit yang

dihasilkan

3. Menetapkan Rumusan Masalah Berdasarkan pengidentifikasian masalah

maka peneliti merumuskan masalah sebagai berikut :

a. Seberapa besar pengaruh perilaku disfungsional auditor terhadap

kualitas audit pada kantorakuntan publik diwilayah Bandung yang

terdaftar di BAPEPAM-LK.

b. Seberapa besar pengaruh masa perikatan auditor terhadap kualitas

auditpada kantor akuntan publik di wilayah Bandung yang terdaftar di

BAPEPAM-LK.

c. Seberapa besar pengaruh perilaku disfungsional dan masa perikatan

auditor terhadapkualitas audit pada kantor akuntan publik di wilayah

Bandung yang terdaftar di BAPEPAM-LK.

4. Menetapkan tujuan penelitian sesuai dengan latar belakang dan maksud

yang telah diuraikan,penelitian ini memiliki tujuan antara lain:

a. Untuk mengetahui besarnya pengaruh perilaku disfungsional auditor

terhadap kualitas audit pada kantor akuntan publik di wilayah

Bandungyang terdaftar di BAPEPAM-LK.

b. Untuk mengetahui besarnya pengaruh masa perikatan auditor terhadap

kualitas audit pada kantor akuntan publik di wilayah Bandung yang

c. Untuk mengetahui besarnya pengaruh perilaku disfungsional dan masa

perikatan auditorterhadap kualitas audit pada kantor akuntan publik di

wilayah Bandung yang terdaftar di BAPEPAM-LK.

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan

teori;

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian

yang digunakan.

7. Menetapkan sumber data, teknik penentuan sampel dan teknik

pengumpulan data.

8. Melakukan analisis data.

9. Melakukan pelaporan hasil penelitian.

Berdasarkan penjelasan diatas, maka dapat digambarkan desain

penelitiandari penelitian ini adalah sebagai berikut :

Tabel 3.1

Unit Analisis Time Horizon

T-1 Verificative Descriptive dan

Verificative

T-2 Verificative Descriptive dan

Verificative

T-3 Verificative Descriptive dan

Dari tabel di atas dapat penulis uraikan sebagai berikut:

1. Tujuan penelitian kesatu adalah untuk mengetahui seberapa besar

pengaruh perilaku disfungsional terhadap kualitas audit pada KAP di

wilayah Bandung yang terdaftar di BAPEPAM-LK digunakan metode

deskriptif dan verifikatif yaitu dengan cara mengumpulkan informasi

dengan membuat instrumen kedua variabel dan menganalisis secara

kualitatif dan kuantitatif serta melakukan uji hipotesis yang telah

ditetapkan dengan menggunakan uji statistika.

2. Tujuan penelitian kedua adalah untuk mengetahui seberapa besar pengaruh

masa perikatan audit terhadap kualitas audit pada KAP di wilayah

Bandung yang terdaftar di BAPEPAM-LK digunakan metode deskriptif

dan verifikatif yaitu dengan cara mengumpulkan informasi dengan

membuat instrumen kedua variabel dan menganalisis secara kualitatif

3. Tujuan penelitian ketiga adalah untuk mengetahui seberapa besar

pengaruh perilaku disfungsional dan masa perikatan audit terhadap

kualitas audit pada KAP di wilayah Bandung yang terdaftar di

BAPEPAM-LK digunakan metode deskriptif dan verifikatif yaitu dengan

cara mengumpulkan informasi dengan membuat instrumen kedua variabel

dan menganalisis secara kualitatif dan kuantitatif serta melakukan uji

hipotesis yang telah ditetapkan dengan menggunakan uji statistika.

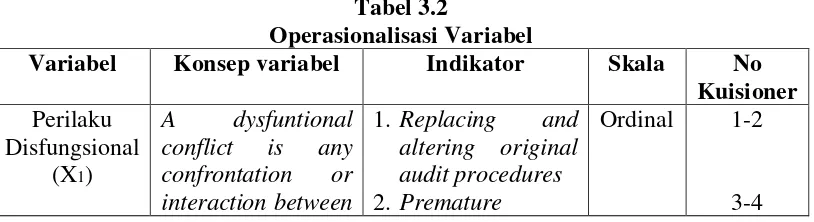

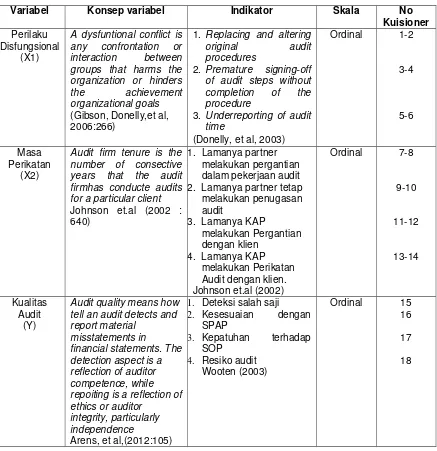

3.2.2 Operasionalisasi Variabel

Menurut Nur Indriantoro (2002:69) mendefinisikan operasionalisasi

Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti

dalam mengoperasionalisasikan construct, sehingga memungkinkan bagi peneliti lain untuk melakukan replikasi pengukuran dengan cara yang sama atau

mengembangkan cara pengukuran construct yang lebih baik.

Variabel itu sendiri dalam konteks penelitian menurut Sugiyono (2010:38)

sebagai berikut:

“Variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk

apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh

informasi tentang hal tersebut, kemudian ditarik kesimpulannya.”

Berdasarkan judul skripsi yang telah dikemukakan diatas yaitu “Pengaruh

Perilaku disfungsional auditor dan Masa Perikatan Audit Terhadap Kualitas Audit”, maka variabel-variabel yang terkait dalam penelitian ini adalah:

1. Variabel Independen (X).

Dalam hal ini variabel bebas yang berkaitan dengan masalah yang

akan diteliti adalah perilaku disfungsional dan masa perikatan audit.

2. Variabel Dependen (Y).

Data yang menjadi variabel terikat adalah kualitas audit.

Selengkapnya mengenai operasionalisasi variabel dapat dilihat pada tabel

Dalam operasionalisasi variabel ini semua variabel menggunakan skala

ordinal. Pengertian dari skala ordinal menurut Nur Indriantoro dan Bambang

(2002:98) adalah sebagai berikut:

“Skala ordinal adalah skala pengukuran yang tidak hanya menyatakan

kategori, tetapi juga menyatakan peringkat construct diukur.”

Berdasarkan pengertian diatas, maka skala yang digunakan dalam

penelitian ini adalah skala ordinal dengan tujuan untuk memberikan informasi

berupa nilai pada jawaban. Variabel-variabel tersebut diukur oleh instrument

pengukur dalam bentuk kuesioner berskala ordinal yang memenuhi

pernyataan-pernyataan tipe skala likert. Untuk setiap pilihan jawaban diberi skor, maka responden harus menggambarkan, mendukung pernyataan (positif) atau tidak

mendukung pernyataan (negatif).

Tabel 3.3

Scoring Untuk Jawaban Kuesioner

Jawaban Responden Skor Positif Skor Negatif

Selalu 5 1

Sering 4 2

Kadang-kadang 3 3

Pernah 2 4

Tidak Pernah 1 5

Sumber: Sugiyono (2010:94)

3.3 Sumber Data

Data yang diambil dalam penelitian ini adalah data primer.Seperti yang

diungkapkan oleh Sugiyono (2010:137) mendefinisikan data primer adalah: “Sumber primer adalah sumber data yang langsung memberikan data

Data primer merupakan data yang diperoleh secara langsung dari obyek

yang diteliti baik dari pribadi (responden) maupun dari suatu instansi yang

mengolah data untuk keperluan penelitian, seperti dengan cara melakukan

wawancara secara langsung dengan pihak-pihak yang berhubungan dengan

penelitian yang dilakukan.

3.3.1 Unit Analisis

Menurut Efferin (2008:70) unit analisis adalah sebagai berikut:

“Satuan terkecil dari obyek penelitian, yang diinginkan oleh peneliti

sebagai klasifikasi pengumpulan data, kumpulan dari keseluruhan unit analisis sering disebut sebagai populasi”.

Menurut Efferin (2008:71) jenis-jenis dari unit analisis adalah sebagai

berikut:

1. Individual/orang 2. Pasangan individu 3. Kelompok

4. Organisasi 5. Industri 6. Negara

Dari definisi diatas maka dapat disimpulkan bahwa unit analisis dalam

penelitian ini adalah adalah organisasi, yaitu Kantor Akuntan Publik di wilayah

kota Bandung yang terdaftar di BAPEPAM-LK dengan respondennya adalah

auditor partner dan auditor senior.

3.4 Populasi dan Penarikan Sampel

Sebelum menentukan teknik penentuan data yang akan dijadikan sampel,

1. Populasi

Pada umumnya dalam sebuah penelitian para peneliti membutuhkan

apa yang disebut populasi.

Menurut Sugiyono (2011:80) mendefinisikan populasi adalah:

“wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai

kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Berdasarkan definisi di atas, populasi merupakan obyek atau subyek

yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan

dengan masalah dalam penelitian. Populasi sasaran dalam penelitian ini adalah

Kantor Akuntan Publik di wilayah Bandung yang terdaftar di BAPEPAM-LK.

Tabel 3.4

Daftar Nama KAP di Bandung

No Nama Kantor Akuntan

Publik

Alamat Kantor Akuntan Publik Responden

1 KAP Af. Rachman & Soetjipto WS. Jl. Pasir Luyu Raya No.36 Bandung 42254 2

2 KAP Djoemarma, Wahyudin & Rekan

Jl. Dr. Slamet No.55 Bandung 40161

2

3 KAP SANUSI, SUPARDI & SOEGIHARTO Jl. Prof. Drg. Suria Sumantri No.76 C Bandung 40164

2

4

KAP Dr. H.E.R.

Suhardjadinata & Rekan

Metro Trade Center Blok C No.5 Jl. Soekarno – Hatta Bandung 40286

2

5

KAP Roebiandini & Rekan Jl. Sidoluhur No.26 RT 004 / 007 Kel. Sukaluyu Kec. Cibeunying Kaler

2

6 KAP PROF. DR. H. TB Hasanuddin, Msc & Rekan

Metro Trade Center Blok F No.29 Jl. Soekarno – Hatta

2

7 Doli, Bambang, Sulistyo, Dadang, & Ali

Jl. Jakarta Ruko Kota Baru Permai Kav 10

2

TOTAL 14

2. Sampel

Menurut Sugiyono (2011:81) mendefinisikan sampel adalah bagian dari

jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Menurut Sugiyono

(2011:85) menjelaskan sampling jenuh adalah sebagai berikut :

“Sampling jenuh adalah teknik penentuan sampel bila semua anggota populasi yang digunakan sebagai sampel. Hal ini sering dilakukan bila jumlah populasi reratif keil, kurang dari 30 orang, atau penelitian yang ingin membuat generalisasi dengan kesalahan yang sangat kecil. Istilah lain sampel jenuh adalah sensus, dmana semua anggota populasi menjadi sampel”.

Dalam penelitian ini penulis menggunakan sampling jenuh karena penulis

menggunakan seluruh populasi yaitu 7 Kantor Akuntan Publik yang terdaftar di

BAPEPAM-LK wilayah Bandung untuk dijadikan sempel dari penelitian itu

sendiri.

3.5 Alat Ukur Penelitian

Sebelum kuesioner digunakan untuk pengumpulan data yang sebenarnya,

terlebih dahulu dilakukan uji coba kepada responden yang memiliki karakteristik

yang sama dengan karakteristik populasi penelitian. Uji coba dilakukan untuk

mengetahui tingkat kesahihan (validitas) dan kekonsistenan (reliabilitas) alat ukur

penelitian, sehingga diperoleh item-item pertanyaan atau pernyataan yang layak

untuk digunakan sebagai alat ukur untuk pengumpulan data penelitian.

3.5.1 Uji Validitas

Menurut Sugiyono (2010:2) valid adalah:

“Menunjukkan derajad ketepatan antara data yang sesungguhnya terjadi pada

Berdasarkan definisi diatas, maka validitas dapat diartikan sebagai suatu

karakteristik dari ukuran terkait dengan tingkat pengukuran sebuah alat test

(kuesioner) dalam mengukur secara benar apa yang diinginkan peneliti untuk

diukur. Suatu alat ukur disebut valid bila dia melakukan apa yang seharusnya

dilakukan dan mengukur apa yang seharusnya diukur.

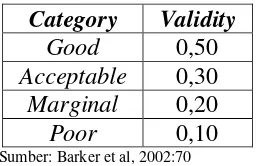

Tabel 3.5

Standar Penilaian Untuk Validitas

Category Validity

Good 0,50

Acceptable 0,30

Marginal 0,20

Poor 0,10

Sumber: Barker et al, 2002:70

Seperti yang telah dijelaskan padan metodologi penelitian bahwa untuk

menguji valid tidaknya suatu alat ukur digunakan pendekatan secara statistika,

yaitu melalui nilai koefisien korelasi skor butir pernyataan dengan skor total =

0,30 maka pernyataan tersebut dinyatakan valid dan apabila < 0,30 berarti data

tersebut dapat dikatakan tidak valid. Berdasarkan hasil pengolahan menggunakan

rumus korelasi.

Seperti dilakukan pengujian lebih lanjut, semua item pernyataan dalam

kuesioner harus diuji keabsahannya untuk menentukan valid tidaknya suatu item.

Uji validitas dilakukan untuk mengukur pernyataan yang ada dalam kuesioner.

Validitas suatu data tercapai jika pernyataan tersebut mampu mengungkapkan apa

yang akan diungkapkan. Uji validitas dilakukan dengan mengkorelasikan

masing-masing pernyataan dengan jumlah skor untuk masing-masing-masing-masing variabel. Teknik

Untuk mempercepat dan mempermudah penelitian ini pengujian validitas

dilakukan dengan bantuan komputer dengan menggunakan software SPSS 21.0 for windows dengan metode korelasi untuk mencari koefisien korelasi antara variabel X1 dan Y, Variabel X2 dan Y, X1 dan X2 sebagai berikut:

Sumber: Nazir 2003: 464

Keterangan:

r = Koefisien korelasi pearson

X1 = Perilaku disfungsional X2= Masa perikatan

Y = Kualitas audit

n = Ukuran sampel atau banyak data di dalam sampel.

3.5.2 Uji Reliabilitas

Menurut Sugiyono (2010:3) reliabiltas adalah

“Derajadkonsistensi/keajegan data dalam interval waktu tertentu.”

Berdasarkan definisi diatas, maka relibilitas dapat diartikan sebagai suatu

karakteristik terkait dengan keakuratan, ketelitian, dan kekonsistenan. Suatu alat

disebut reliabel apabila dalam beberapa kali pelaksanaan pengukuran terhadap

kelompok subjek sama sekali diperoleh hasil yang relatif sama, selama aspek yang

diukur dalam diri subjek memang belum berubah. Dalam hal ini relatif sama

berarti tetap adanya toleransi perbedaan-perbedaan kecil diantara hasil beberapa

kali pengukuran.

Pengujian ini dilakukan terhadap butir pertanyaan yang termasuk dalam

dengan internal consistency, yaitu dilakukan dengan cara mencobakan instrumen sekali saja, kemudian dianalisis dengan menggunakan suatu teknik perhitungan

reliabilitas. Teknik yang digunakan untuk menguji keandalan kuesioner pada

penelitian ini adalah metode split-half dari Spearman-Brown menurut (Sugiono, 2009:126) dengan langkah-langkah sebagai berikut:

1. Butir-butir instrument di belah menjadi dua kelompok, yaitu kelompok

instrument ganjil dan genap.

2. Skor untuk masing-masing pertanyaan pada tiap belahan dijumlahkan

sehingga menghasilkan dua skor total untuk masing-masing responden.

3. Mengkorelasikan skor total satu dengan skor total dua dengan analisis

korelasi

4. Mencari reliabilitas untuk keseluruhan pertanyaan dengan rumus

Spearman Brown sebagai berikut:

Sumber: Sugiyono (2010:131)

Keterangan :

ri = reliabilitas internal seluruh instrumen

rb = korelasi product moment antara belahan pertama dan kedua.

Tabel 3.6

Standar Penilaian Untuk Reliabiltas

Category Validity Good 0,80

Acceptable 0,70

Marginal 0,60

Poor 0,50

Selain valid instrumen penelitian juga harus andal, keandalan instrumen

menjadi indikasi bahwa responden konsisten dalam memberikan tanggapan atas

pernyataan yang diajukan. Seperti yang dikemukakan Barker et al (2002:70) sekumpulan butir pernyataan yang mengukur variabel dapat diterima jika memilki

koefisien reliabilitas lebih besar atau sama dengan 0,70.

3.6 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini dengan

dua cara, yaitu Penelitian Lapangan (Field Research) dan studi kepustakaan

(LibraryResearch). Pengumpulan data primer dilakukan dengan cara: 1. Penelitian Lapangan (Field Research)

a. Metode pengamatan (Observasi), yaitu teknik pengumpulan data dengan cara melakukan pengamatan langsung terhadap objek yang sedang

diteliti,diamati atau kegiatan yang sedang berlangsung. Dalam penulisan

laporan ini, penulis mengadakan pengamatan langsung pada KAP wilayah

Bandung.

b. Wawancara (Interview), yaitu teknik pengumpulan data yang diperoleh dengan cara tanya jawab langsung dengan pihak- pihak yang terkait

langsung dan berkompeten dengan permasalahan yang penulis teliti yaitu

dengan salah satu auditor yang bekerja di Kantor Akuntan Publik Wilayah

Kota Bandung.

c. Kuesioner, teknik kuesioner yang penulis gunakan adalah kuesioner

tetutup, suatu cara pengumpulan data dengan memberikan atau

responden dalam penelitian ini adalah auditor eksternal, dengan harapan

mereka dapat memberikan respon atas daftar pertanyaan tersebut.

2. Penelitian kepustakaan (Library Research)

Penelitian ini dilakukan melalui studi kepustakaan atau studi literatur

dengan cara mempelajari, meneliti, mengkaji serta menelah literatur berupa

buku-buku (text book), peraturan perundang-undangan, majalah, surat kabar, artikel, situs web dan penelitian-penelitian sebelumnya yang memiliki

hubungan dengan masalah yang diteliti. Studi kepustakaan ini bertujuan untuk

memperoleh sebanyak mungkin teori yang diharapkan akan dapat menunjang

data yang dikumpulkan dan pengolahannya lebih lanjut dalam penelitian ini.

Sebelum kuesioner digunakan untuk pengumpulan data yang sebenarnya,

terlebih dahulu dilakukan uji coba kepada responden yang memiliki

karakteristik yang sama dengan karakteristik populasi penelitian. Uji coba

dilakukan untuk mengetahui tingkat kesahihan (validitas) dan kekonsistenan

(reliabilitas) alat ukur penelitian, sehingga diperoleh itemitem pertanyaan

-pertanyaan yang layak untuk digunakan sebagai alat ukur untuk pengumpulan

data penelitian.

3.7 Metode Pengujian Data

3.7.1 Rancangan Analisis

Menurut Umi Narimawati (2010:41) mendefinisikan rancangan analisis

adalah sebagai berikut:

menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang lebih penting dan yang akan dipelajari dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

Peneliti melakukan analisis terhadap data yang telah diuraikan dengan

menggunakan metode kualitatif dan kuantitatif.

1. Analisis Kualitatif

Menurut Sugiyono (2010:44) menerangkan bahwa analisis kualitatif adalah

sebagai berikut:

“Metode penelitian kualitatif itu dilakukan secara intensif, peneliti ikut

berpartisipasi lama di lapangan, mencatat secara hati-hati apa yang terjadi,

melakukan analisis reflektif terhadap berbagai dokumen yang ditemukan dilapangan, dan membuat laporan penelitian secara mendetail.”

Langkah-langkah yang dilakukan dalam penelitian kualitatif adalah

sebagai berikut:

1. Setiap indikator yang dinilai oleh responden, diklasifikasikan dalam lima

alternatif jawaban dengan menggunakan skala ordinal yang

menggambarkan peringkat jawaban.

2. Dihitung total skor setiap variabel/subvariabel = jumlah skor dari seluruh

indikator variabel untuk semua responden.

3. Dihitung skor setiap variabel/subvariabel = rata-rata dari total skor.

4. Untuk mendeskripsikan jawaban responden, juga digunakan statistik

deskriptif seperti distribusi frekuensi dan tampilan dalam bentuk tabel

5. Untuk menjawab deskripsi tentang masing-masing variabel penelitian ini,

digunakan rentang kriteria penilaian sebagai berikut:

Sumber: Umi Narimawati (2007)

Keterangan :

n = jumlah sampel yang diambil m = jumlah alternatif jawaban tiap item

Untuk menetapkan peringkat dalam setiap variabel penelitian, dapat dilihat

dari perbandingan antara skor aktual dan ideal. Skor aktual diperoleh melalui hasil

perhitungan seluruh pendapat responden, sedangkan skor ideal diperoleh dari

prediksi nilai tertinggi dikalikan dengan jumlah pertanyaan kuesioner dikalikan

dengan jumlah responden. Apabila digambarkan dengan rumus, maka akan

tampak seperti di bawah ini:

x100%

Sumber: Umi Narimawati (2007)

Keterangan:

a. Skor aktual adalah jawaban seluruh responden atas kuesioner yang telah diajukan

b. Skor ideal adalah skor atau bobot tertinggi atau semua responden diasumsikan memilih jawaban dengan skor tertinggi.

Prinsip pengklasifikasian persentase skor jawaban responden diadopsi dari

buku Metode Penelitian Bisnis karangan Sugiyono dengan kriteria

pengklasifikasian sebagai berikut.

Tabel 3.7

Kriteria Skor Jawaban Responden Berdasarkan Persentase Skor Aktual

No Persentase Skor Kategori Skor Positif Kategori Skor Negatif

1 20,00 – 36,00 Sangat Rendah Sangat Tinggi

2 36,01 – 52,00 Rendah Tinggi

3 52,01 – 68,00 Cukup Tinggi Cukup Rendah

4 68,01 – 84,00 Tinggi Rendah

5 84,01 – 100 Sangat Tinggi Sangat Rendah

Sumber: Umi Narimawati (2007:84)

Sebelum kuesioner digunakan untuk pengumpulan data yang sebenarnya,

terlebih dahulu dilakukan uji coba kepada responden yang memiliki karakteristik

yang sama dengan karakteristik populasi penelitian. Uji coba dilakukan untuk

mengetahui tingkat kesahihan (validitas) dan kekonsistenan (reliabilitas) alat ukur

penelitian, sehingga diperoleh item-item pertanyaan/pernyataan yang layak untuk digunakan sebagai alat ukur untuk pengumpulan data penelitian.

2. Analisis Kuantitatif

Menurut Sugiyono (2010:8) menjelaskan bahwa analisis kuantitatif adalah

sebagai berikut:

“Metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan.”

Dimana variabel X1 (perilaku disfungsional) dan X2 (masa perikatan)

dipasangkan dengan data variabel Y (kualitas audit) yang dikumpulkan melalui

kuesioner masih memiliki skala ordinal, maka sebelum diolah data ordinal

a. Memperhatikan setiap butir jawaban responden dari kuesioner yang

disebarkan.

b. Pada setiap butir yang ditentukan dihitung masing-masing frekuensi

jawaban responden.

c. Setiap frekuensi dibagi dengan banyaknya responden dan hasilnya disebut

proporsi.

d. Menetukan proporsi kumulatif dengan jalan menjumlahkan nilai proporsi

secara berurutan perkolom skor.

e. Menggunakan Tabel Distribusi Normal, hitung nilai Z untuk setiap

proporsi kumulatif yang diperoleh.

f. Menentukan nilai tinggi densitas untuk setiap nilai Z yang diperoleh

(dengan menggunakan Tabel Tinggi Densitas).

g. Menggunakan skala dengan rumus.

Keterangan:

Density at Lower Limit = kepadatan batas bawah

Density at Upper Limit = kepadatan batas atas

Area Below Upper Limit = daerah dibawah batas atas

Area Below Upper Limit = daerah dibawah batas bawah

h. Sesuaikan nilai skala ordinal ke interval, yaitu Skala Value (SV) yang

nilainya terkecil (harga negatif yang terbesar) diubah menjadi sama dengan

Sebelum kuesioner digunakan untuk pengumpulan data yang sebenarnya,

terlebih dahulu dilakukan uji coba kepada responden yang memiliki karakteristik

yang sama dengan karakteristik populasi penelitian. Uji coba dilakukan untuk

mengetahui tingkat kesahihan (validitas) dan kekonsistenan (reliabilitas) alat ukur

penelitian, sehingga diperoleh item-item pertanyaan/pernyataan yang layak untuk

digunakan sebagai alat ukur untuk pengumpulan data penelitian.

Adapun langkah-langkah analisis kuantitatif yang diuraikan diatas adalah

sebagai berikut :

1. Uji Asumsi Klasik

Terdapat beberapa asumsi yang harus dipenuhi terlebih dahulu sebelum

menggunakan Multiple Linear Regression sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti. Beberapa asumsi itu diantaranya:

a. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai

distribusi normal ataukah tidak. Asumsi normalitas merupakan persyaratan yang

sangat penting pada pengujian kebermaknaan (signifikansi) koefisienregresi.

Model regresi yang baik adalah model regresi yang memiliki distribusi normal

atau mendekati normal, sehingga layak dilakukan pengujian secara statistik.

Selain itu uji normalitas digunakan untuk mengetahui bahwa data yang diambil

berasal dari populasi berdistribusi normal.

berasal dari populasi berdistribusi normal melawan hipotesis tandingan bahwa

populasi berdistribusi tidak normal.

Menurut Singgih Santoso (2005:393), dasar pengambilan keputusan bias

dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu : a. Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal.

b. Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal

b. Uji Multikolinieritas

Multikolinieritas merupakan suatu situasi dimana beberapa atau semua

variabel bebas berkorelasi kuat. Jika terdapat korelasi yang kuat di antara sesama

variabel independen maka konsekuensinya adalah:

a. Koefisien-koefisien regresi menjadi tidak dapat ditaksir

b. Nilai standar error setiap koefisien regresi menjadi tidak terhingga

Dengan demikian berarti semakin besar korelasi diantara sesama variable

Independen, maka tingkat kesalahan dari koefisien regresi semakin besar yang

mengakibatkan standar errornya semakin besar pula. Cara yang digunakan untuk

mendeteksi ada tidaknya multikoliniearitas adalah dengan:menggunakan Variance Inflation Factors (VIF).

Sumber : Danang Sunyoto 2013 : 88

Jika nilai tolerance (α) lebih besar dari 0,1 dan nilai VIF lebih kecil dari

10 maka tidak memiliki masalah multikolinearitas diantara kedua variabel

bebasnya, sehingga model memenuhi salah satu asumsi untuk dilakukan

pengujian regresi linier berganda (Danang Sunyoto, 2013: 88).

c. Uji Heteroskedastisitas

Situasi heteroskedastisitas akan menyebabkan penaksiran

koefisien-koefisien regresi menjadi tidak efisien dan hasil taksiran dapat menjadi kurang

atau melebihi dari yang semestinya. Dengan demikian, agar koefisien-koefisien

regresi tidak menyesatkan, maka situasi heteroskedastisitas tersebut harus

dihilangkan dari model regresi.

Untuk menguji ada tidaknya heteroskedastisitas digunakan uji-rank Spearman yaitu dengan mengkorelasikan masing-masing variabel bebas terhadap nilai absolut dari residual. Jika nilai koefisien korelasi dari masing-masing

variabel bebas terhadap nilai absolut dari residual (error) ada yang signifikan, maka kesimpulannya terdapat heteroskedastisitas (varian dari residual tidak

homogen) (Gujarati, 2003: 406).

2. Analisis Linear Berganda

Menurut sugiyono, analisis linier regresi digunakan untuk melakukan

prediksi bagaimana perubahan nilai variabel dependen bila nilai variabel

independen dinaikan/diturunkan. (2004:149)

Penjelasan garis regresi menurut Andi Supangat (2007:325)yaitu:

“Garis regresi (regression line/line of the best fit/estimating line) adalah suatu garis yang ditarik diantara titik-titik (scatter diagram) sedemikian rupa sehingga dapat dipergunakan untuk menaksir besarnya variabel yang satu berdasarkan variabel yang lain, dan dapat juga dipergunakan untuk mengetahui macam korelasinya (positif atau negatifnya).”

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk

membuktikan sejauh mana hubungan pengaruh perilaku disfungsional dan masa

publik di wilayah Bandung yang terdaftar di BAPEPAM-LK. Analisis regresi

ganda digunakan untuk meramalkan bagaimana keadaan (naik turunnya) variabel

dependen, bila dua atau lebih variabel independen sebagai indikator.

Analisis ini digunakan dengan melibatkan dua atau lebih variabel bebas

antara variabel dependen (Y) dan variabel independen (X1 dan X2 ). Persamaan

regresinya sebagai berikut:

Sumber: Sugiyono; 2010

Dimana:

Y = variabel tak bebas (kualitas audit) a = bilangan berkonstanta

b1,b2 = koefisien arah garis

X1 = variabel bebas (perilaku disfungsional). X2 = variabel bebas (masa perikatan).

Regresi linier berganda dengan dua variabel bebas X1 dan X2 metode

kuadrat kecil memberikan hasil bahwa koefisien-koefisien a, b1, dan b2 dapat

dihitung dengan menggunakan rumus sebagai berikut :

Sumber : Sugiyono, (2009:279)

3. Analisis Korelasi Pearson

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan)

linier antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional.

Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen

digunakan juga menunjukkan arah hubungan antara variabel dependen dengan

variabel independen selain mengukur kekuatan asosiasi (hubungan).

Langkah-langkah perhitungan uji statistik dengan menggunakan analisis

korelasi dapat diuraikan sebagai berikut:

1) Koefisien korelasi parsial

Koefisien korelasi parsial antar X1 terhadap Y, bila X2 dianggap konstan

dapat dihitung dengan menggunakan rumus sebagai berikut:

2) Koefisien korelasi parsial

Koefisien korelasi parsial antar X2 terhadap Y, apabila X1 dianggap

konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

3) Koefisien korelasi secara simultan

Koefisien korelasi simultan antar X1 dan X2 terhadap Y dapat dihitung

dengan menggunakan rumus sebagai berikut:

Besarnya koefisien korelasi adalah -1≤ r ≤1 :

a. Apabila (-) berarti terdapat hubungan negatif.

b. Apabila (+) berarti terdapat hubungan positif.

a) Apabila r = -1 atau mendekati -1, maka hubungan antara kedua

variabel kuat dan mempunyai hubungan yang berlawanan (jika X naik

maka Y turun atau sebaliknya).

b) Apabila r = +1 atau mendekati +1, maka hubungan yang kuat antara

variabel X dan variabel Y dan hubungannya searah. Sedangkan harga

r akan dikonsultasikan dengan table interprestasi nilai r sebagai

berikut :

Tabel 3.8

Pedoman untuk memberikan Interpretasi Koefisien Korelasi

Internal Koefisien Tingkat Hubungan 0,00 – 0,199 Sangat Rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat Sumber: Sugiono (2006:183)

4. Koefisiensi Determinasi

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa

besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang

dinyatakan dalam persentase. Besarnya koefisien determinasi dihitung dengan

menggunakan rumus sebagai berikut:

Sumber : Umi Narimawati (2007:89)

Dimana :

Kd = Koefisien determinasi r² = Kuadrat koefisien korelasi.

Adapun untuk mengetahui besar kontribusi pengaruh dari masing-masing

variabel bebas (parsial) terhadap variabel tak bebas, diperoleh dari hasil perkalian

antara nilai Beta (koefisien regresi yang sudah tersetandarkan atau Standardized

Coefficients) dengan Zero-Order Correlation (korelasi parsial dari masing-masing variabel bebas)

3.7.2 Uji Hipotesis

Rancangan pengujian hipotesis ini dinilai dengan penetapan hipotesis nol

dan hipotesis alternatif, penelitian uji statistik dan perhitungan nilai uji statistik,

perhitungan hipotesis, penetapan tingkat signifikan dan penarikan kesimpulan.

Hipotesis yang akan digunakan dalam penelitian ini berkaitan dengan ada

tidaknya pengaruh variabel bebas terhadap variabel terikat. Hipotesis nol (Ho)

tidak terdapat pengaruh yang signifikan dan Hipotesis alternatif (Ha)

menunjukkan adanya pengaruh antara variabel bebas dan variabel terikat.

Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya

pengaruh antara variabel independent (X) yaitu perilaku disfungsional (X1) dan

masa perikatan (X2) terhadap kualitas audit (Y), dengan langkah-langkah sebagai

berikut :

1. Penetapan Hipotesis

Berdasarkan identifikasi masalah yang dikemukakan sebelumnya, maka

dalam penelitian ini penulis mengajukan hipotesis sebagai berikut:

A.Uji Parsial (Uji t)

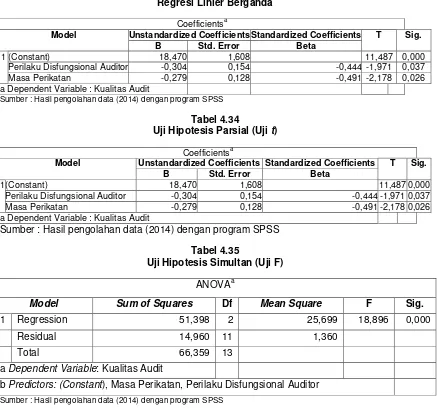

Rumusan hipotesis parsial yang akan diuji adalah sebagai berikut :

a) Perilaku Disfungsional Auditor

Ho:1 = 0: Secara parsial tidak terdapat pengaruh yang signifikan

antara perilaku disfungsional auditor terhadap kualitas

Ha:1 0: Secara parsial terdapat pengaruh yang signifikan antara

perilaku disfungsional auditor terhadap kualitas audit.

b) Masa Perikatan Audit

Ho:2 = 0 Secara parsial tidak terdapat pengaruh yang signifikan

antara masa perikatan audit terhadap kualitas audit.

Ha:2 0: Secara parsial terdapat pengaruh yang signifikan antara

masa perikatan audit terhadap kualitas audit.

B.Uji Simultan (Uji F)

Rumusan hipotesis simultan yang akan diuji dalam penelitian ini adalah

sebagai berikut :

Ho : β1,β2=0 Secara simultan tidak terdapat pengaruh yang signifikan

antara perilaku disfungsional auditor dan masa perikatan

audit terhadap kualitas audit.

Ha : β1,β2≠0 Secara simultan terdapat pengaruh yang signifikan antara

perilaku disfungsional auditor dan masa perikatan audit

terhadap kualitas audit.

2. Menentukan tingkat signifikan

Ditentukan dengan 5% dari derajat bebas (dk) = n – k – l, untuk

menentukan ttabel sebagai batas daerah penerimaan dan penolakan hipotesis.

Tingkat signifikan yang digunakan adalah 0,05 atau 5% karena dinilai cukup

untuk mewakili hubungan variabel – variabel yang diteliti dan merupakan tingkat

a. Menghitung nilai thitung dengan mengetahui apakah variabel koefisien

korelasi signifikan atau tidak dengan rumus :

dan

Dimana :

r = Korelasi parsial yang ditentukan n = Jumlah sampel

t = thitung

b. Selanjutnya menghitung nilai Fhitung sebagai berikut :

Dimana:

R = koefisien kolerasi ganda K = jumlah variabel independen n = jumlah anggota sampel

3. Menggambar Daerah Penerimaan dan Penolakan

Untuk menggambar daerah penerimaan atau penolakan maka digunakan

kriteria sebagai berikut:

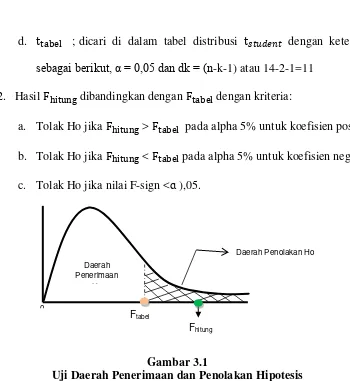

1. Hasil thitung dibandingkan dengan dengan kriteria:

a. Jika ≥ t tabel maka Ho ada di daerah penolakan, berarti Ha

diterima artinya antara variabel X dan variabel Y ada pengaruhnya.

b. Jika ≤ t tabel maka Ho ada di daerah penerimaan, berarti Ha

ditolak artinya antara variabel X dan variabel Y tidak

d. ; dicari di dalam tabel distribusi dengan ketentuan sebagai berikut, α = 0,05 dan dk = (n-k-1) atau 14-2-1=11

2. Hasil dibandingkan dengan dengan kriteria:

a. Tolak Ho jika > pada alpha 5% untuk koefisien positif.

b. Tolak Ho jika < pada alpha 5% untuk koefisien negatif.

c. Tolak Ho jika nilai F-sign <ɑ ),05.

Gambar 3.1

Uji Daerah Penerimaan dan Penolakan Hipotesis

4. Penarikan Kesimpulan

Daerah yang diarsir merupakan daerah penolakan, dan berlaku sebaliknya.

Jika thitung dan Fhitung jatuh di daerah penolakan (penerimaan), maka Ho ditolak

(diterima) dan Ha diterima (ditolak). Artinya koefisian regresi signifikan (tidak

signifikan). Kesimpulannya, perilaku disfungsional dan masa perikatan

berpengaruh (tidak berpengaruh) terhadap kualitas audit Tingkat signifikannya yaitu 5 % (α = 0,05), artinya jika hipotesis nol ditolak (diterima) dengan taraf

kepercayaan 95 %, maka kemungkinan bahwa hasil dari penarikan kesimpulan

mempunyai kebenaran 95 % dan hal ini menunjukan adanya (tidak adanya

pengaruh yang meyakinkan (signifikan) antara dua variabel tersebut. Agar penulis

Ftabel

0

Daerah Penerimaan

Ho

Daerah Penolakan Ho

dapat menghasilkan data yang dapat dipercaya maka harus dilakukan tahapan

analisis dan pengujian hipotesis. Untuk melakukan sebuah analisis data dan

pengujian hipotesis, terlebih dahulu penulis akan menentukan metode apa yang

digunakan untuk menganalisis data hasil penelitian dan merancang metode untuk

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang penulis lakukan

mengenai pengaruh perilaku disfungsional auditor dan masa perikatan audit

terhadap kualitas audit pada kantor akuntan publik di wilayah Bandung yang

terdaftar di BAPEPAM-LK, maka dalam bab ini penulis dapat menarik

kesimpulan sebagai berikut:

1. Perilaku disfungsional auditor memberikan pengaruh yang signifikan

terhadap kualitas audit, sementara sisanya dipengaruhi oleh faktor lain seperti

time budget pressure, pengalaman, etika auditor dan lainnya. Terdapat hubungan negatif yang sangat kuat antara perilaku disfungsional auditor

dengan kualitas audit, ini berarti apabila perilaku disfungsional auditor

meningkat maka kualitas audit juga akan menjadi kurang berkualitas.

Perilaku Disfungsional Auditor pada Kantor Akuntan Publik diwilayah

Bandung yang terdaftar di BAPEPAM-LK itu berada dalam kategori rendah.

2. Masa perikatan audit memberikan pengaruh signifikan terhadap kualitas

audit, sementara sisanya dipengaruhi oleh faktor lain seperti kompetensi, fee

audit dan lainnya. Terdapat hubungan negatif yang sangat kuat antara masa

perikatan audit dengan kualitas audit, ini berarti apabila masa perikatan audit

Perikatan audit pada Kantor Akuntan Publik diwilayah Bandung yang

terdaftar di BAPEPAM-LK dalam kategori cukup singkat.

3. Perilaku disfungsional auditor dan masa perikatan audit memberikan

pengaruh yang signifikan terhadap kualitas audit. Masa perikatan audit

memberikan pengaruh paling tinggi terhadap kualitas audit. Kualitas Audit

pada Kantor Akuntan Publik di Wilayah Bandung yang terdaftar di

BAPEPAM-LK dalam kategori baik.

5.2Saran

Berdasarkan kesimpulan yang telah dikemukakan mengenai perilaku

disfungsional auditor dan masa perikatan audit terhadap kualitas audit pada

Kantor Akuntan Publik di wilayah Bandung yang terdaftar di BAPEPAM-LK,

maka peneliti memberikan saran sebagai bahan pertimbangan dan dapat dijadikan

masukan kepada auditor pada Kantor Akuntan Publik di wilayah Bandung yang

terdaftar di BAPEPAM-LK sebagai berikut:

1. Sikap perilaku disfungsional pada Kantor Akuntan Publik yang berada di

kota Bandung yang terdaftar di BAPEPAM-LK berada dalam kategori yang

rendah. Namun dalam pelaksanaannya pada pernyataan no 6 yaitu indikator

underreporting of audit time masih ada beberapa auditor yang pernah melaporkan waktu audit dengan total waktu yang lebih pendek daripada

waktu yang sebenarnya. Agar memperoleh kualitas audit yang baik pada

KAP tersebut maka perlunya PPAJP melakukan pengawasan lebih ketat atas

pelaksanaan audit yang dilakukan auditor agar dapat mengurangi

time sehingga dapat meningkatkan kualitas audit pada Kantor Akuntan Publik tersebut dan KAP tersebut dapat di percaya oleh para pemakai jasa

keuangan.

2. Masa perikatan pada Kantor Akuntan Publik yang berada di kota Bandung

yang terdaftar di BAPEPAM-LK berada dalam kategori cukup rendah.

Namun dalam pelaksanaannya pada pernyataan no 11 yaitu indikator

Lamanya KAP Melakukan Pergantian dengan Klien masih ada beberapa

auditor yang melakukan masa perikatan dengan klien tidak sesuai dengan

ketentuan yang berlaku hal tersebut dapat mempengaruhi independensi

auditor sehingga dapat mengurangi kualitas auditnya. Agar memperoleh

kualitas audit yang baik maka aturan rotasi dapat dilaksanakan pada tiap

Kantor Akuntan Publik dan PPAJP melakukan pengawasan yang ketat

kepada auditor yang ada pada Kantor Akuntan Publik tersebut sehingga KAP

(The Research On Accountant Public Firm in Bandung that Listed in BABEPAM -LK)

BAPEPAM-LK. Audit quality means how tell an audit detects and report material misstatements

in financial statements. The detection aspect is a reflection of auditor competence, while repoiting is a reflection of ethics or auditor integrity and independence. Purpose of this study is to determine how much influence from Auditor Dysfunctional Behaviorand Audit Tenure on Audit Quality.

The method used in this study is a descriptive analysis method and verificative method. To know the effect of the Auditor Dysfunctional Behavior and Audit Tenure on Audit Quality using statistical tests. The test statistic used is use the multiple linear regression, Pearson correlation coefficient, coefficient of determination, and to test the hypothesis used is the F test and t test using SPSS 17.0 for Windows software.

The results showed that a significant between auditor dysfunctional behavior and audit tenure on audit quality. Pearson coefficient correlation of the result there is a strong negative relationship between auditor dysfunctional behaviour, audit tenure on audit quality. Through the coefficient of determination is known that the effect of high audit tenure on audit quality.

Keyword : Auditor Dysfunctional Behavior, Audit Tenure and Audit Quality

I. PENDAHULUAN

Kebutuhan akan jasa audit bagi perusahaan semakin meningkat. Hal ini berkaitan erat dengan kebutuhan pemakai laporan keuangan atas informasi keuangan yang bebas dari risiko informasi. Profesi akuntan publik merupakan profesi kepercayaan masyarakat, dari profesi akuntan publik, masyarakat mengharapkan penilaian yang bebas dan tidak memihak terhadap informasi yang disajikan oleh manajemen perusahaan dalam laporan keuangan (Mulyadi 2002:4).Profesi akuntan publik bertanggung jawab untuk menaikkan tingkat keandalan laporan keuangan perusahaan, sehingga masyarakat memperoleh informasi keuangan yang andal sebagai dasar pengambilan keputusan (Mulyadi dan Puradiredja, 1998:3).

Salah satu faktor yang mempengaruhi kualitas audit adalah perilaku disfungsional. Perilaku disfungsional auditor merupakan perilaku yang membenarkan terjadinya penyimpangan

dalam penugasan audit (Donnely, Quirin dan David O’Bryan, 2003), yang mengakibatkan

penurunan kualitas laporan audit baik secara langsung maupun tidak langsung. Sehingga, para pengguna laporan mengalami krisis kepercayaan atas hasil laporan audit yang dihasilkan oleh auditor. Berbagai penelitian menyatakan bahwa penyimpangan perilaku dalam penugasan telah menjadi permasalahan yang serius (Smith 1995, Otley dan Pierce 1995).

Perilaku auditor dalam pelaksanaan program audit merupakan faktor penting yang berpengaruh terhadap kualitas audit yang dihasilkan (Kelley dan Margheim, 1990). Akan tetapi hasil-hasil penelitian terdahulu menunjukkan terdapat ancaman atas penurunan kualitas audit sebagai tindakan audit disfungsional yang kadang-kadang dilakukan oleh auditor dalam melaksanakan dan menyelesaikan tugas audit (pierce dan sweeney, 2004). Malone dan Robert (1996) menyatakan bahwa perilaku individu merupakan refleksi dari sisi personalitasnya sedangkan faktor situasional yang terjadi saat itu akan mendorong seseorang untuk membuat suatu keputusan, sehingga dapat disimpulkan (Donelly, et al, 2003) bahwa perilaku disfungsional akuntan publik dapat disebabkan oleh faktor karakteristik personal dari auditor (faktor internal) serta faktor situasional saat melakukan audit (faktor eksternal). Menurut (Donelly, et al, 2003) perilaku disfungsional auditor terus berlanjut dan berkembang serta sudah pada tingkat yang mengganggu.

Menteri Keuangan (Menkeu) Sri Mulyani Indrawati membekukan izin Akuntan Publik (AP) Drs. Petrus Mitra Winata dari Kantor Akuntan Publik (KAP) Drs. Mitra Winata dan Rekan selama dua tahun, terhitung sejak 15 Maret 2007. Kepala Biro Hubungan Masyarakat Departemen Keuangan Samsuar Said dalam siaran pers yang diterima Hukumonline, Selasa (27/3), menjelaskan sanksi pembekuan izin diberikan karena akuntan publik tersebut melakukan pelanggaran terhadap Standar Profesional Akuntan Publik (SPAP). Pelanggaran itu berkaitan dengan pelaksanaan audit atas Laporan Keuangan PT Muzatek Jaya tahun buku berakhir 31 Desember 2004 yang dilakukan oleh Petrus. Selain itu, Petrus juga telah melakukan pelanggaran atas pembatasan penugasan audit umum dengan melakukan audit umum atas laporan keuangan PT Muzatek Jaya, PT Luhur Artha Kencana dan Apartemen Nuansa Hijau sejak tahun buku 2001 sampai dengan 2004. Akibat dari pelanggaran yang dilakukan oleh Petrus Mitra Winata, Petrus dilarang memberikan jasa atestasi termasuk audit umum, review, audit kinerja dan audit khusus, yang bersangkutan juga dilarang menjadi pemimpin rekan atau pemimpin cabang KAP, namun dia tetap bertanggung jawab atas jasa-jasa yang diberikan, serta wajib memenuhi ketentuan mengikuti pendidikan professional berkelanjutan (PPL), pembekuan izin oleh Menkeu tersebut sesuai dengan Keputusan Menkeu Nomor 423/KMK.06/2002 tentang jasa akuntan publik sebagaimana telah diubah dengan Peraturan Menkeu Nomor 359/KMK.06/2003 (Samsuar Said, 2007).

Fakor lain yang dapat mempengaruhi kualitas audit adalah masa perikatan audit. Kualitas audit menjadi rendah ketika masa perikatan auditor jangka panjang, sehingga kegagalan audit kurang (lebih) mungkin terjadi ketika masa perikatan auditor pendek (panjang) (Casterella

et al. 2002). (Manry et al. 2008) menemukan bahwa tenur auditor berhubungan negatif dengan

kualitas audit yang diukur dengan akrual. Al-Thuneibat et al. (2011) menyimpulkan bahwa

hubungan yang lama antara auditor dan kliennya berpotensi untuk menciptakan hubungan yang erat, cukup untuk mempengaruhi independensi dan mengurangi kualitas audit.

Flint (1988) mengungkapkan salah satu ancaman yang berpengaruh terhadap kualitas

audit adalah masa perikatan audit (audit tenure) yang panjang, dia berpendapat bahwa masa

perikatan audit (audit tenure) yang panjang dapat menyebabkan auditor untuk mengembangkan

“hubungan yang lebih nyaman” serta kesetiaan yang kuat atau hubungan emosional dengan