PENGARUH INTEGRITAS DAN MASA PERIKATAN AUDITOR TERHADAP KUALITAS AUDIT

(Penelitian Pada Kantor Akuntan Publik di Wilayah Bandung yang terdaftar di BAPEPAM-LK)

THE INFLUENCE OF INTEGRITY AND AUDIT TENURE ON AUDIT QUALITY

( The Research On Accountant Public Firm in Bandung Region are listed in BAPEPAM-LK)

Skripsi

”Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Pada Program Studi Akuntansi Fakultas Ekonomi

Universitas Komputer Indonesia”

Disusun Oleh :

Nama : Endang Sri Rahayu Agustini NIM : 21110199

FAKULTAS EKONOMI PROGRAM STUDI AKUNTANSI UNIVERSITAS KOMPUTER INDONESIA

135

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Endang Sri Rahayu Agustini

NIM : 21110199

Tempat/tgl Lahir : Bekasi, 25 Agustus 1992

Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Kp. Cikedokan Rt 003/011 Ds. Sukadanau Kec. Cikarang

Barat Kab. Bekasi

DATA PENDIDIKAN

1. SDN SUKADANAU 01 1998 - 2005

2. SMPN 1 CIKARANG BARAT 2005 - 2008

3. SMAN 1 CIKARANG UTARA 2008 - 2010

vii

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN PERNYATAAN KEASLIAN

ABSTRAK ... i

ABSRTACT ... ii

MOTO ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR GAMBAR... xi

DAFTAR TABEL ... xii

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 5

1.2.1 Identifikasi Masalah ... 5

1.2.2 Rumusan Masalah ... 6

1.3 Maksud dan Tujuan Penelitian ... 6

1.3.1 Maksud Penelitian ... 6

1.3.2 Tujuan Penelitian ... 6

1.4 Kegunaan Penelitian ... 7

1.4.1 Kegunaan Praktis ... 7

viii

1.5 Lokasi dan Waktu Penelitian ... 7

1.5.1 Lokasi Penelitian ... 7

1.5.2 Waktu Penelitian ... 7

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS ... 9

2.1 Kajian Pustaka ... 9

2.1.1 Intrgritas ... 9

2.1.2 Masa Perikatan Auditor ... 10

2.1.3 Kualitas Audit ... 13

2.2 Kerangka Pemikiran ... 15

2.2.1 Pengaruh Integritas terhadap Kualitas Audit ... 16

2.2.2 Pengaruh Masa Perikatan Auditor terhadap Kualitas Audit . 17 2.2.3 Penelitian Sebelumnya ... 19

2.4 Hipotesis ... 21

BAB III OBJEK DAN METODE PENELITIAN... 22

3.1 Objek Penelitian ... 22

3.2 Metode Penelitian ... 22

3.2.1 Desain penelitian ... 24

3.3 Operasionalisasi Variabel ... 28

3.4 Sumber Data dan Teknik Penentuan Data ... 32

3.4.1 Sumber Data ... 32

3.4.2 Teknik Penentuan Data ... 33

ix

3.4.4 Teknik Pengujian Data... 36

3.4.4.1 Uji Validitas ... 36

3.4.4.2 Uji Reliabilitas ... 38

3.5 Rancangan Analisis dan Pengujian Hipotesis ... 40

3.5.1 Rancangan Analisis... 40

3.5.2 Pengujian Hipotesis ... 52

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 57

4.1 Hasil Penelitian ... 57

4.1.1 Gambaran Umum Kantor Akuntan Publik ... 57

4.1.1.1 Sejarah Singkat Kantor Akuntan Publik ... 57

4.1.1.2 Struktur Organisasi Kantor Akuntan Publik ... 63

4.1.1.3 Uraian Tugas Kantor Akuntan Publik ... 64

4.1.1.4 Kegiatan Kantor Akuntan Publik ... 67

4.1.1.5 Karakteristik Responden ... 69

4.1.2 Pengujian Alat Ukur Penelitian ... 71

4.1.2.1 Hasil pengujian Validitas ... 71

4.1.2.2 Hasil pengujian Reliabilitas ... 73

4.1.3 Analisis Deskriptif ... 74

4.1.3.1 Tanggapan Responden Mengenai Integritas ... 74

4.1.3.2 Tanggapan Responden Mengenai Masa Perikatan Auditor ... 77

4.1.3.3 Tanggapan Responden Mengenai Kualitas Audit ... 81

x

4.1.4.1 Pengaruh Integritas Akuntan Publik Terhadap kualitas

audit ... 89

4.1.4.2 Pengaruh Masa Perikatan Auditor Terhadap Kualitas Audit ... 93

4.1.4.3Pengaruh Integritas dan Masa Perikatan Auditor Terhadap Kualitas Audit………97

4.2 Pembahasan ... 99

4.2.1 Pengaruh Integritas Terhadap Kualitas Audit ... 100

4.2.2 Pengaruh Masa Perikatan Auditor Terhadap Kualitas Audit 101 4.2.3 Pengaruh Integritas dan Masa Perikatan Auditor Terhadap Kualitas Audit ... 102

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 104

5.2 Saran... 105

DAFTAR PUSTAKA ... 106

LAMPIRAN ... 111

107

DAFTAR PUSTAKA

Aamir Suhaib, and umar Farooq. 2011. ”Auditor- Client Relationship, and Audit Quality”; the Effects Of Long-Term Auditor- Client Relationship On Audit Quality, In Small and Medium- Sized Entities (SMEs).1st Edition, LAP Lambert Gmbh & Co.KG, Germany.

Abdul Halim.2008. Auditing (dasar-dasar Audit Laporan Keuangan). UUP STIM.

Agus Suryo Sulaiman.2010. The Quantum Success Penerbit: PT Elex Media Komputindo.

Al Rasyid, Harun, (Penyunting : Teguh Kismantoroadji, dkk). 1994. Dasar-Dasar Statistika Terapan, Program Pascasarjana, Unpad : Bandung.

Al-Thuneibat, A.A., Al Issa, R.T.I. and Baker, R.A.A. (2011), “Do Audit Tenure and Firm Size Contribute to Audit Quality”. Managerial Auditing, Vol. 26, pp. 317-334.

Andi Supangat. 2007. Statistik: Dalam Kajian Deskriptif, Inferensi, dan Nonparametrik. Kencana, Jakarta.

Arens, A., Elder, R., & Beasley, M.(2011).Auditing and assurance services. New York: pearson.

Arens,A.A.,Best,P.,Shailer,G.,Fiedler,B.,Elder,R.J., and Beasley, M.S., 2012. ”Auditing,Assurance Services and Ethics in Australia-An Integrated Approach.8thEdition.Pearson Australia,NSW 20p6.

Ashari, Purbayu Budi Santoso. 2005. Analisis statistic dengan Microsoft exel dan SPSS. Yogyakarta.

Ayuningtyas. 2012. Pengaruh Pengalaman Kerja, Independensi, Obyektifitas, Integritas dan Kompetensi Terhadap Kualitas Laporan Hasil Audit (Studi Kasus Pada Auditor Inspektorat Kota/Kabupaten di Jawa Tengah). Skripsi S-1 Semarang. Universitas Diponegoro.

Bambang Hartadi. 2009. Pengaruh Fee Audit, Rotasi Audit, Reputasi Auditor Terhadap Kualitas Audit di Bursa Efek Indonesia. Jurnal Ekonomi dan Keuangan ISSN 1411-0393 Akreditasi No. 110/DIKTI/Kep/2009

108

Bamber, E. M., and V. M. Iyer. 2005. Auditors’ Identification with Their Clients and Its Effect on Auditors’ Objectivity. Working Papper.Available on http://papers.ssrn.com/sol3/papers.cfm? abstract_id=776185. Boynton, William C., Johnson, Walter G. Kell & Ray Johnson. 2002. Modern Auditing, 7th Edition. New York : John Willey Sons Inc.

Boyton William C., Walter G. Kell, and R.N. Johnson. 2007. Modern Auditing. Edition 7th, John Wiley and Sons inc.

Carey,P., and R. Simnett.2008. Audit Partner tenure and Quality. The Accounting Review 81,pp. 653-678.

Duff, A.2008. AUDITQUAL:Dimensions of Audit Quality. Institute of Chartered Accountants of Scotland.Edinburgh

Eunike Christina Elfarini.2007 .Pengaruh Independensi dan Kompetensi Auditor

Terhadap Kualitas Audit .FEUN Semarang.

Fitriany. Butuh Badan Pengawas KAP di Indonesia. Akuntan Online, tanggal 1 Juli 2011.

Flint, D. 1988. Philosophy and Principles of Auditing: An Introduction, Macmillan Education.

Gosh, A., and D. Moon, 2008. Audit tenure and the perceptions of audit quality. The Accounting Review 80(2): 585-612.

Hayes R., Dassen R., Schilder A. and Wallage P. 2007. Audit Quality. Principles Of Auditing- An Introduction to International Standards On Auditing, 2nd edition, Prentice Hall, Pearson Education Limited Edinburg UK, (p.51-52).

Husein Umar. 2002. Metode Riset Bisnis. Jakarta: PT. Gramedia Pustaka Utama.

IAPI. 2011. Kode Etik Profesi Akuntan Publik. Edisi April 2009. Penerbit IAPI, Jakarta.

I Made Wirartha. 2006. Metodologi Penetilian Sosial Ekonomi. Yogyakarta: C.V Andi Offset.

Jackson, A.B., M. Moldrich, dan P. Roebuck. 2008. Mandatory Audit Firm Rotation and Audit Quality. Managerial Auditing Journal 23 (5): 420– 437.

109

Keputusan Ketua BAPEPAM nomor: VIII.A.2. Maret 2006 tentang Independensi Akuntan yang memberikan Jasa Audit di Pasar Modal.

Keputusan Menteri Keuangan nomor: 423/KMK.06/2002 jo 359/KMK.06/2003 tentang jasa Akuntan Publik.

Mabruri, Havidz dan Jaka Winarna, 2010. Analisis Faktor-Faktor Mempengaruhi Hasil Audit di Lingkungan Pemerintah daerah. Simposium Nasional Akuntansi XIII.

Moh. Nazir Ph.D. 2009. Metode Penelitian. Ghalia Indonesia, Jakarta.

Mulyadi.2007. Sistem Akuntansi. Jakarta:Salemba Empat

Mulyadi dan Kanaka Puradiredja, 1998, Auditing, Edisi ke-5, Jakarta, Salemba Empat

Mulyadi. 2002. Auditing. Edisi Keenam. Buku 1. Jakarta: Salemba Empat.

Nasser, abdul and Emelin Abdul Wahid, 2006, Auditor-Client Relationship ; the case of audit tenure and auditor swicthing in Malaysia. Managerial Auditing Journal, Vol 21, No 7.

Paino, Halil, Smith M., and Ismail Z. 2010. The Search For Audit Quality impairment Of Audit Quality Published By LAP Lambert Academic Publishing AG & Co. Germany.

Ridwan dan Sunarto. 2007. Pengantar Statistik untuk Penelitian Sosial Ekonomi, Komunikasi dan Bisnis. Bandung: Alfabeta.

Sari, Nungky Nurmalita, 2011. Pengaruh Pengalaman Kerja, Independensi, Objektifitas, Integritas, Kompetensi dan Etika terhadap Kualitas Audit. Universitas Diponegoro Semarang. Skripsi.

110

Sugiyono. 2004. Metode Penelitian Kuantitatif dan Kualitatif. CV.Alfabeta: Bandung.

Sugiyono. 2006. Metode Penelitian Kuantitatif dan Kualitatif. CV.Alfabeta: Bandung.

Sugiyono. 2008. Metode Penelitian Kuantitatif dan Kualitatif. CV.Alfabeta: Bandung.

Sugiyono, 2010, Statistika untuk Penelitian. CV .Alfabeta: Bandung.

Sugiyono. 2011. Metode Penelitian Kuantitatif kualitatif dan R&D. Bandung:Alfabeta

Sukriah, Ina. Akram. Biana Adha Inapty. 2009 . Jurnal. Pengaruh Pengalaman Kerja, Independensi, Obyektifitas, Integritas dan Kompetensi Terhadap Kualitas Hasil Pemeriksaan. SNA XII Palembang.

Sunarto., 2003, Akuntansi Biaya, Edisi Revisi, AMUS, Yogyakarta

Umi Narimawati. (2010) Metodelogi Penelitian : Dasar Penyusunan Penelitian Ekonomi. Jakarta: Penerbit Genesis.

Umi Narimawati, Dewi Anggadini, Linna Ismawati, 2010, Penulisan karya Ilmiah: Panduan awal Menyusun Skripsi dan Tugas Akhir Aplikasi Pada

Fakultas Ekonomi UNIKOM, Genesis,Bekasi.

Umi Narimawati. 2007. Riset Manajemen Sumber Daya Manusia. Jakarta: Agung Media

Wooten, Thomas C. 2008. Research About Audit Quality. The CPA Journal.

Yenny. 2012. Pengaruh Pengalaman Kerja, Independensi, Objektivitas, Integritas, Dan Kompetensi Auditor Terhadap Kualitas Audit Yang Dihasilkan Auditor Kantor Akuntan Publik (KAP) “The Big Four”. Jurnal Akuntansi.

111 Sumber lain :

iv

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Syukur alhamdulilah Penulis panjatkan kehadirat Allah SWT, yang telah

melimpahkan rahmat dan hidayah – Nya, serta senantiasa memberikan kesehatan,

kemampuan, dan kekuatan sehingga Penulis dapat menyelesaikan skripsi ini.

Skripsi ini di maksudkan untuk memenuhi salah satu syarat kelulusan dalam

menempuh program studi Strata 1 pada Program Studi Akuntansi Fakultas

Ekonomi di Universitas Komputer Indonesia Bandung (UNIKOM). Dimana judul

yang diambil yaitu: “Pengaruh Integritasdan Masa Perikatan Auditor

terhadap Kualitas Audit pada Kantor Akuntan Publik di Wilayah Bandung yang terdaftar di BAPEPAM-LK”.

Oleh karena itu, Penulis ingin mengucapkan terimakasih kepada semua

pihak yang telah membantu dalam penyelesaian skripsi ini. Yang pertama, Penulis

ingin mengucapkan terima kasih kepada Ibu Wati Aris Astuti, SE., M.Si selaku

selaku dosen pembimbing skripsi yang telah berkenan memberikan waktu,

koreksi, bimbingan, dan saran – saran. Penulis ingin pula mengucapkan terima

kasih kepada Bapak/Ibu:

1. Dr. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer

Indonesia.

2. Dr. Surtikanti, SE.,M.Si., Ak. selaku Ketua Program Studi Akuntansi

v

3. Dian Dwinita Kurniawaty, SE., M.Si. selaku dosen penguji yang memberikan

saran dan kritik kepada Penulis.

4. Seluruh Staff Dosen Pengajar UNIKOM yang telah membekali Penulis dengan

pengetahuan.

5. Staff Kesekretariatan Program Studi Akuntansi terimakasih banyak untuk

pelayanan dan informasinya.

6. Kedua orang tua tercinta yang yang telah memberikan limpahan kasih sayang

kepada penulis serta dengan tiada hentinya memberikan dorongan baik secara

moril maupun materil dan doanya yang selalu di berikan untuk penulis.

7. Kakek dan Nenek yang selalu memberikan doa, kasih saying serta dorongan

kepada penulis.

8. Adik-adikku tercinta yang memberikan motivasi kepada penulis.

9. Rizky Sani Akbari yang selalu sabar dan setia mendampingi penulis

memberikan limpahan kasih sayang kepada penulis serta dengan tiada hentinya

memberikan dorongan dan doanya untuk penulis.

10.Untuk para sahabatku Sakinah, Herliandini, Lina Herlina, Oki, Dendi,Reza,

Onya, Wika, Hadi, Danang, Pancadan teman AK5 lainnya terimakasih atas

semua saran, nasihat dan dukungan yang terbaik kepada penulis.

11.Untuk teman-teman kostan 26 Ka Yanti, Widi dan Aninda yang selalu

memberikan semangat dan dukungan kepada penulis.

12.Semua pihak yang telah membantu penulis dalam menyelesaikan Laporan yang

tidak dapat disebutkan satu persatu, terima kasih atas doa dan semangat yang di

vi

Akhir kata Penulis berharap semoga karya tulis ini dapat berguna dan

memberikan sumbangan pikiran bagi semua pihak yang membutuhkan khususnya

bagi Penulis dan semoga Allah SWT membalas jasa semua pihak yang telah

membantu Penulis dalam penyusunan Skripsi ini.

Wassalamu’alaikum Wr. Wb.

Bandung, July 2014

Penulis,

Endang Sri RahayuAgustini

1 BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Kebutuhan akan jasa audit bagi perusahaan semakin meningkat. Hal ini

berkaitan erat dengan kebutuhan pemakai laporan keuangan atas informasi

keuangan yang bebas dari risiko informasi. Profesi akuntan publik merupakan

profesi kepercayaan masyarakat. Dari profesi akuntan publik, masyarakat

mengharapkan penilaian yang bebas dan tidak memihak terhadap informasi yang

disajikan oleh manajemen perusahaan dalam laporan keuangan. Profesi akuntan

publik bertanggung jawab untuk menaikkan tingkat keandalan laporan keuangan

perusahaan, sehingga masyarakat memperoleh informasi keuangan yang andal

sebagai dasar pengambilan keputusan (Mulyadi 2002:4).

Guna menunjang profesionalisme sebagai akuntan publik maka auditor

dalam melaksanakan tugas auditnya harus berpedoman pada standar audit yang

ditetapkan oleh Ikatan Akuntan Indonesia (IAI), yakni standar umum, standar

pekerjaan lapangan dan standar pelaporan.

Profesi auditor telah menjadi sorotan masyarakat dalam beberapa tahun

terakhir seiring dengan maraknya kasus-kasus yang terjadi baik di dalam negeri

maupun di manca negara, dimana kasus-kasus tersebut berkaitan dengan

pelanggaran yang dilakukan oleh para auditor. Padahal kebutuhan akan jasa audit

semakin hari semakin meningkat. Sehingga publik semakin mempertanyakan

2

Kualitas audit merupakan salah satu titik sentral yang harus diperhatikan

sekalipun tidak mudah untuk menyepakati apa yang dimaksud kualitas audit itu,

namun setidak-tidaknya struktur definisi atas kualitas audit mencakup auditing

dan jasa akuntansi lainnya yang telah diberikan oleh CPAs (Konrath, 2002:29).

Kualitas audit merupakan segala kemungkinan (probability) dimana auditor pada

saat mengaudit laporan keuangan klien dapat menemukan pelanggaran yang

terjadi dalam sistem akuntansi klien dan melaporkannya dalam laporan keuangan

auditan, dimana dalam melaksanakan tugasnya tersebut auditor berpedoman pada

standar auditing dan kode etik akuntan publik yang relevan (De Angelo, 1981).

Seorang akuntan harus menaati prinsip etika yang mengatur prilaku

akuntan publik dalam menjalankan tugasnya sebagai seorang auditor. Salah satu

yang diatur dalam prinsip etika adalah integritas auditor dalam menjalankan

tugasnya. Integritas diperlukan agar auditor dapat bertindak jujur dan tegas dalam

melaksanakan audit. Integritas merupakan kepatuhan tanpa kompromi untuk kode

nilai-nilai moral, dan menghindari penipuan, kemanfaatan, kepalsuan, atau

kedangkalan apapun. Pentingnya integritas berasal dari ide bahwa profesi adalah

"panggilan" dan membutuhkan profesional untuk fokus pada gagasan bahwa

mereka melakukan pelayanan publik. Integritas mempertahankan standar prestasi

yang tinggi dan melakukan kompetensi yang berarti memiliki kecerdasan,

pendidikan, dan pelatihan untuk dapat nilai tambah melalui kinerja (Mutchler,

2003). Integritas dapat menerima kesalahan yang tidak disengaja dan perbedaan

pendapat yang jujur, tetapi dapat menerima kecurangan atau peniadaan prinsip.

3

Fenomena yang berkaitan dengan integritas yang melibatkan seorang

akuntan publik khususnya auditor yang menyimpang terjadi pada dua auditor

BPK Jabar Enang Hernawan dan Suharto yang menerima hukuman empat tahun

penjara dari Majelis hakim Pengadilan Tipikor Jakarta. Hakim anggota Tjokorda

Rae Suamba mengatakan, dari fakta persidangan yang terungkap, kedua terdakwa

terbukti menerima uang sebesar Rp400 juta dari pejabat Pemerintah Kota Bekasi

dengan maksud memberikan opini Wajar Tanpa Pengecualian (WTP) dalam

Laporan Keuangan Pemerintah Daerah (LKPD) Bekasi tahun 2009. Jumlah

tersebut diberikan dua kali yang besarannya masing-masing Rp200 juta. Kedua

terdakwa, urai Tjokorda, terbukti menerima suap dan telah membantu untuk

memberikan arahan pembukuan LKPD Bekasi agar menjadi WTP. Padahal,

sebelumnya opini laporan keuangan Kota Bekasi Wajar Dengan Pengecualian

(WDP) (Hukumonline.com).

Dengan terjadinya dua auditor BPK Jabar yang terbukti menerima uang

suap dianggap telah melanggar integritas auditor dan menyebabkan kualitas

auditnya diragukan.

Masa perikatan auditor (audit tenure) merupakan jumlah berapa lama

seorang Akuntan Publik (AP) melaksanakan perikatan audit dengan suatu klien,

atau panjangnya jangka waktu suatu KAP menangani (membuat perikatan audit

dengan) suatu klien (Tuanakotta, 2011:214). Masa perikatan auditoryang panjang

dapat menyebabkan auditor untuk mengembangkan “hubungan yang lebih

nyaman” serta kesetiaan yang kuat atau hubungan emosional dengan klien

4

lebih dan akibatnya, kualitas dan kompetensi kerja auditor dapat menurun ketika

mereka mulai untuk membuat asumsi-asumsi yang tidak tepat dan bukan evaluasi

yang objektif dari bukti terkini (Nasser et al 2006).

Di indonesia kantor akuntan publik hanya boleh mengaudit selama 6 tahun

turut dan seorang akuntan publik paling lama hanya 3 tahun

berturut-turut. Namun, fenomena selama ini menunjukan bahwa ketentuan tersebut banyak

disiasati oleh KAP untuk mempertahankan kontinuitas kliennya. Caranya, dengan

merger atau mengganti “nama” KAP-nya denga nama baru, sehingga rotasi KAP

kembali lagi dimulai dari “nol” tahun (Fitriany, 2011).

Kasus yang terjadi pada tahun 2009 Izin Usaha KAP Nasrul Effendi &

Rekan dibekukan selama tiga bulan melalui Keputusan Menteri Keuangan

Nomor: 389/KM.1/2009 tanggal 2 April 2009. Pembekuan in dilakukan sebagai

sanksi karena KAP Nasrul Effendi & Rekan melakukan pelanggaran terhadap

ketentuan Pasal 3 ayat (1) Peraturan Menteri Keuangan (PMK) Nomor:

17/PMK.01/2008 tentang Jasa Akuntan Publik, yaitu memberikan jasa

audit umum atas laporan keuangan PT. Korra Antarlestari lebih dari 6 tahun buku

berturut-turut, dari tahun 2001 hingga 2007.

Akuntan Publik Drs. Nasrul Amri dikenakan sanksi pembekukan selama 6

bulan berdasarkan Keputusan Menteri Keuangan Nomor: 354/KM.1/2009 tanggal

2 April 2009 karena melakukan pelanggaran terhadap ketentuan pembatasan masa

pemberian jasa yang diatur Pasal 3 ayat (1) Peraturan Menteri Keuangan (PMK)

Nomor: 17/PMK.01/2008 tentang Jasa Akuntan Publik, dengan memberikan jasa

5

PT. Angka Wijaya Sentosa dan Cirleka Indonesia, PT Ryorongkor, PT Pasaman

& Soeparma dan Tekma Yasa Konsultan, PT Merpati Internet Mandiri, serta PT

Korra Antarlestari (finance.detik.com).

Dalam studi ini, kualitas audit dihubungkan dengan integritas dan masa

perikatan auditor karena kedua hal ini di anggap dapat mempengaruhi kualitas

audit. Mengingat pentingnya kualitas audit untuk menyampaikan informasi yang

ada dalam laporan keuangan, maka dari itu penulis melakukan penelitian dengan

judul : “Pengaruh Integritas dan Masa Perikatan Auditor Terhadap Kualitas Audit Pada Kantor Akuntan Publik di Wilayah Bandung”

1.2 Identifikasi Masalah dan Rumusan Masalah 1.2.1 Identifikasi Masalah

1. Adanya temuan dua auditor BPK bernama Enang Hernawan dan Suharto

yang telah melanggar prinsip etika auditor. Dimana dua auditor tersebut

menerina suap sebesar Rp400 juta dari pejabat Pemerintah Kota Bekasi.

Hal tersebut membuktikan bahwa auditor Enang Hernawan dan Suharto

melanggar integritas dan kualitas auditornya diragukan.

2. Adanya KAP yang melanggar Peraturan Menteri Keuangan (PMK)

Nomor: 17/PMK.01/2008 tentang Jasa Akuntan Publik mengenai masa

perikatan audit yang mengakibatkan turunya kualitas audit.

3. Adanya kasus-kasus yang melanggar integritas auditor dan auditor yang

melakukan masa perikatan audit tidak sesuai dengan ketentuan yang di

6

1.2.2 Rumusan Masalah

Sesuai dengan identifikasi masalah yang dikemukakan di atas, maka

penulis mencoba merumuskan masalah yang akan dibahas dalam penelitian ini

adalah sebagai berikut:

1. Seberapa besar pengaruh integritas auditor terhadap kualitas audit pada

kantor akuntan publik di wilayah Bandung.

2. Seberapa besar pengaruh masa perikatan auditor terhadap kualitas audit

pada kantor akuntan publik di wilayah Bandung.

3. Seberapa besar pengaruh integritas auditor dan masa perikatan auditor

terhadap kualitas audit pada kantor akuntan publik di wilayah Bandung.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengetahui apakah integritas dan

masa perikatan auditor berpengaruh terhadap kualitas audit.

1.3.2 Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui seberapa besar pengaruh integritas auditor terhadap

kualitas audit pada kantor akuntan publik di wilayah Bandung.

2. Untuk mengetahui seberapa besar pengaruh masa perikatan auditor

7

3. Untuk mengetahui seberapa besar pengaruh integritas dan masa perikatan

auditor terhadap kualitas audit pada kantor akuntan publik di wilayah

Bandung.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Praktis

Dapat digunakan sebagai referensi peneliti-peneliti lain yang akan meneliti

dengan variabel yang sama. Dan bagi akuntan publik dapat digunakan sebagai

sebagai kontribusi praktis dalam menilai kualitas audit.

1.4.2 Kegunaan Akademis

Bagi Program studi akuntansi diharapkan penelitian ini dapat dijadikan

referensi untuk mahasiswa-mahasiswa lain yang sedang belajar mata kuliah

auditing dan untuk pengembangan ilmu auditing khusunya tentang kualitas audit.

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Penelitian ini dilakukan pada kantor akuntan publik di wilayah Bandung.

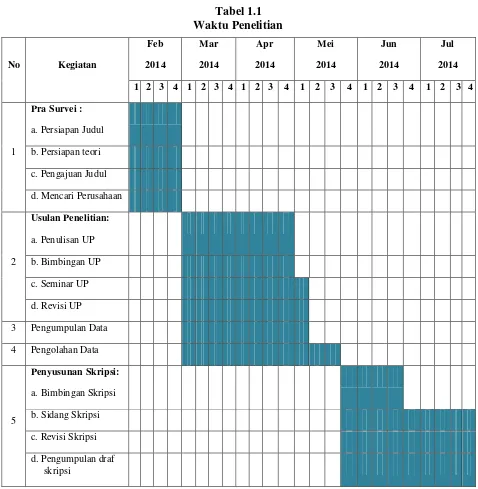

1.5.2 Waktu Penelitian

Dalam melakukan penelitian ini, penulis membuat rencana jadwal

penelitian yang dimulai dengan tahap persiapan sampai tahap akhir yang dimulai

104 BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil penelitian mengenai pengaruh integritas dan kompetensi

auditor terhadap kualitas audit dapat ditarik kesimpulan sebagai berikut:

1. Integritas memberikan pengaruh yang positif dan signifikan terhadap kualitas

audit sebesar 31,025% sementara sisanya sebesar 68,975% dipengaruhi oleh

faktor-faktor lain seperti profesionalisme, kompetensi dan disfungsional.

Terdapat hubungan kuat antara integritas dengan kualitas audit. Hal ini

berarti apabila integritas auditor meningkat maka kualitas auditnya pun akan

meningkat. Sikap Integritas pada Kantor Akuntan Publik di Wilayah

Bandung yang terdaftar di BAPEPAM-LK berada dalam kategori yang cukup

baik.

2. Masa perikatan auditor berpengaruh signifikan terhadap kualitas audit dengan

arah negatif sebesar 51,55% sementara sisanya sebesar 48,5% dipengaruhi

oleh faktor-faktor lain seperti independensi, profesionalisme, kompetensi dan

disfungsiona. Hal ini berarti apabila masa perikatan auditor bertambah lama

maka kualitas audit menjadi buruk. Dalam tanggapan responden mengenai

lamanya masa perikatan auditor dapat disimpulakan bahwa lamanya masa

perikatan auditor dengan klien pada kantor akuntan publik di wilayah

Bandung cukup baik tetapi belum semua melakukan perikatan sesuai dengan

105

3. Integritas dan masa perikatan auditor berpengaruh signifikan terhadap

kualitas audit sebesar 73,5% sementara sisanya, 26,5% dijelaskan oleh

faktor-faktor lain yang tidak diteliti seperti pengalaman, fee audit,

kompetensi, time budget pressure, professionalisme dan akuntabilitas.

Terdapat hubungan yang kuat antara kedua variabel tersebut, namun

hubungan antara masa perikatan auditor terhadap kualitas audit lebih

dominan dibandingkan integritas auditor terhadap kualitas audit pada Kantor

Akuntan Publik di Wilayah Bandung yang terdaftar di BAPEPAM-LK.

5.2 Saran

Berdasarkan kesimpulan yang telah dikemukakan mengenai integritas dan

masa perikatan auditor terhadap kualitas audit pada Kantor Akuntan Publik di

wilayah Bandung yang terdaftar di BAPEPAM-LK, maka peneliti memberikan

saran sebagai bahan pertimbangan dan dapat dijadikan masukan kepada auditor

pada Kantor Akuntan Publik di wilayah Bandung yang terdaftar di

BAPEPAM-LK sebagai berikut:

1. Masih ada beberapa auditor pada Kantor Akuntan Publik yang berada di kota

Bandung yang terdaftar di BAPEPAM-LK yang tidak selalu bersikap jujur

dan bertanggung jawab, agar auditor harus selalu jujur dan bertanggung

jawab, sebaiknya dilakukan pengawasan agar setiap auditor yang

melaksanakan audit bisa menjaga kejujuran, bertanggung jawab dan tetap

patuh pada aturan yang ada, sehingga menghasilkan kualitas audit yang baik.

2. Agar pengaruh masa perikatan audit dalam meningkatkan kualitas audit yang

106

sehigga seorang auditor tidak terlibat terlalu lama dan dekat dengan klien yang

sama. Selain itu auditor perlu mengikuti peraturan yang berlaku dalam masa

penugasan Akuntan Publik yaitu 6 tahun untuk KAP tahun buku berturut-turut

dan oleh seorang akuntan publik paling lama 3 tahun berturut-turut yang diatur

dalam peraturan mentri keuangan nomor 17/PMK.01/2008 tentang jasa

Akuntan Publik bagian kedua pasal 3.

3. Integritas dan Masa Perikatan Auditor pada Kantor Akuntan Publik yang

berada di kota Bandung yang terdaftar di BAPEPAM-LK berada dalam

kategori cukup baik. Karena masih adanya beberapa auditor yang masih

melanggar sikap integritasdan adanya kantor akuntan publik yang mengaudit

klien lebih dari 6 tahun berturut-turut tentunya akan mempengaruhi kualitas

audit yang dihasilkan. Maka auditor perlu meningkatkan sikap jujur,

tanggung jawab, tidak memihak dan objektif dalam bertindak serta hendakya

harus ada pembatasan waktu dalam penugasan audit agar kualitas audit yang

dihasilkan itu dapat lebih optimal dan diharapkan agar auditor dapat lebih

berhati-hati dalam melaksanakan pekerjaan audit sehingga auditor dapat

PENGARUH INTEGRITAS DAN MASA PERIKATAN AUDITOR TERHADAP KUALITAS AUDIT

(Penelitian Pada Kantor Akuntan Publik di Wilayah Bandung yang terdaftar di BAPEPAM-LK)

The public accountant has a duty to provide a good audit quality, but with the bribery case againts public accountant, where the case is to proved that a person was flawed integrity and quality o in doubt. The purpose reported research was to determine how much the influence of integrity and audit tenure on audit quality on Accountant Public Firm in Bandung Region.

The method usedisdescriptive and verification usingsaturated sample, where the entire population sampled andstatistical testsusingcorrelationanalysis,

multiple regression analysis, the coefficientof determinationandto

testthehypothesisused isthe F testand t test.

The results showed that the integrity of the auditor significant effect on the quality of the audit with the positive direction, which means the higher the auditor’s integrity a quality audit to be good. The audit tenure significant effect on the quality of the audit with the negative direction, which mean that the higher the audit tenure a quality audit will decrease. The coefficient of determination indicates that jointly provide the integrity and audit tenure on audit quality distribution of 73,5%, while the remaining 26,5% is influenced by other factors

such as experience, AuditFees, Competence, time budget pressure,

professionalism and accountability.

Keyword: Integrity, Audit Tenure, Quality of Audit.

1. PENDAHULUAN

Kebutuhan akan jasa audit bagi perusahaan semakin meningkat. Hal ini

berkaitan erat dengan kebutuhan pemakai laporan keuangan atas informasi

profesi kepercayaan masyarakat.Profesi akuntan publik bertanggungjawab untuk

menaikkan tingkat keandalan laporan keuangan perusahaan, sehingga masyarakat

memperoleh informasi keuangan yang andal sebagai dasar pengambilan

keputusan(Mulyadi 2002:4).

Guna menunjang profesionalisme sebagai akuntan publik maka auditor

dalam melaksanakan tugas auditnya harus berpedoman pada standar audit yang

ditetapkan oleh Ikatan Akuntan Indonesia (IAI), yakni standar umum, standar

pekerjaan lapangan dan standar pelaporan.

Kualitas audit merupakan salah satu titik sentral yang harus diperhatikan

sekalipun tidak mudah untuk menyepakati apa yang dimaksud kualitas audit itu,

namun setidak-tidaknya struktur definisi atas kualitas audit mencakup auditing

dan jasa akuntansi lainnya yang telah diberikan oleh CPAs (Konrath, 2002:29).

Kualitas audit merupakan segala kemungkinan (probability) dimana auditor pada

saat mengaudit laporan keuangan klien dapat menemukan pelanggaran yang

terjadi dalam sistem akuntansi klien dan melaporkannya dalam laporan keuangan

auditan, dimana dalam melaksanakan tugasnya tersebut auditor berpedoman pada

standar auditing dan kode etik akuntan publik yang relevan (De Angelo, 1981).

Fenomena yang berkaitan dengan integritas yang melibatkan seorang

akuntan publik khususnya auditor yang menyimpang terjadi pada dua auditor

BPK Jabar Enang Hernawan dan Suharto yang menerima hukuman empat tahun

penjara dari Majelis hakim Pengadilan Tipikor Jakarta. Hakim anggota Tjokorda

Rae Suamba mengatakan, dari fakta persidangan yang terungkap, kedua terdakwa

terbukti menerima uang sebesar Rp400 juta dari pejabat Pemerintah Kota Bekasi

Laporan Keuangan Pemerintah Daerah (LKPD) Bekasi tahun 2009. Jumlah

tersebut diberikan dua kali yang besarannya masing-masing Rp200 juta.Kedua

terdakwa, urai Tjokorda, terbukti menerima suap dan telah membantu untuk

memberikan arahan pembukuan LKPD Bekasi agar menjadi WTP. Padahal,

sebelumnya opini laporan keuangan Kota Bekasi Wajar Dengan Pengecualian

(WDP) (Hukumonline.com).

Dengan terjadinya dua auditor BPK Jabar yang terbukti menerima uang

suap dianggap telah melanggar integritas auditor dan menyebabkan kualitas

auditnya diragukan.

Masa perikatan auditor (audit tenure) merupakan jumlah berapa lama

seorang Akuntan Publik (AP) melaksanakan perikatan audit dengan suatu klien,

atau panjangnya jangka waktu suatu KAP menangani (membuat perikatan audit

dengan) suatu klien (Tuanakotta, 2011:214). Masa perikatan auditoryang panjang

dapat menyebabkan auditor untuk mengembangkan “hubungan yang lebih

nyaman” serta kesetiaan yang kuat atau hubungan emosional dengan klien

mereka.Audit Tenure yang panjang juga menimbulkan rasa kekeluargaan yang

lebih dan akibatnya, kualitas dan kompetensi kerja auditor dapat menurun ketika

mereka mulai untuk membuat asumsi-asumsi yang tidak tepat dan bukan evaluasi

yang objektif dari bukti terkini (Nasser et al 2006).

Di indonesia kantor akuntan publik hanya boleh mengaudit selama 6 tahun

turut dan seorang akuntan publik paling lama hanya 3 tahun

berturut-turut. Namun, fenomena selama ini menunjukan bahwa ketentuan tersebut banyak

merger atau mengganti “nama” KAP-nya denga nama baru, sehingga rotasi KAP

kembali lagi dimulai dari “nol” tahun (Fitriany, 2011).

Dalam studi ini, kualitas audit dihubungkan dengan integritas dan masa

perikatan auditor karena kedua hal ini di anggap dapat mempengaruhi kualitas

audit. Mengingat pentingnya kualitas audit untuk menyampaikan informasi yang

ada dalam laporan keuangan, maka dari itu penulis melakukan penelitian dengan

judul :“Pengaruh Integritas dan Masa Perikatan Auditor Terhadap Kualitas

Audit Pada Kantor Akuntan Publik di Wilayah Bandung”

Berdasarkan latar belakang yang dituangkan diatas maka dari itu penulis

mengambil rumusan masalah dalam penelitian ini sebagai berikut:

1. Seberapa besar pengaruh integritas auditor terhadap kualitas audit pada

kantor akuntan publik di wilayah Bandung.

2. Seberapa besar pengaruh masa perikatan auditor terhadap kualitas audit

pada kantor akuntan publik di wilayah Bandung.

3. Seberapa besar pengaruh integritasauditor dan masa perikatan auditor

terhadap kualitas audit pada kantor akuntan publik di wilayah Bandung.

Adapun maksud dan penulisan ini adalah untuk mengetahui apakah integritas dan

masa perikatan auditor berpengaruh terhadap kualitas audit. Dan dapat bermanfaat

baik secara teoritis maupun secara praktis dapat digunakan sebagai referensi

peneliti-peneliti lain yang akan meneliti dengan variabel yang sama.

2. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 2.1Kajian Pustaka

2.1.1 Integritas

“Tentang keseluruhan nilai-nilai kejujuran, keseimbangan, member

kembali, dedikasi, kredibilitas dan berbagai hal pengabdian diri pada

nilai-nilai kemanusiaan dalam hidup”.

Menurut Sumartono (2004:16) bahwa Integritas adalah :

“Bersikap jujur, konsisten, komitmen, berani, dan dapat dipercaya”.

Dari dua definisi di atas dapat disimpulkan bahwa integritas adalah suatu

elemen karakter yang mendasari timbulnya pengakuan dimana auditor harus

menaati bentuk standar teknis dan etika,bersikap jujur dan transparan, bijaksana

dan bertanggung jawab dalam melaksanakan audit serta tidak dapat menerima

kecurangan atau peniadaan prinsip untuk membangun kepercayaan dan

memberikan dasar bagi pengambilan keputusan yang berkualitas.

2.1.2 Masa Perikatan Auditor

Menurut Suhaib Aamir et.,al (2011:6) definisi jumlah masa perikata audit

berturut-turut (audit tenure) adalah sebagai berikut :

“Audit tenure is defined as the audit firm’s (auditor’s) total duration to

hold their certain or the number of consecutive years that the audit firm

(auditor) has audited it’s certain client”.

Johnson et.al (2007:640) mendefinisikan jumlah masa perikatan audit

berturut-turut (audit tenure) adalah:

“Audit firm tenure is the number of consective years that the audit firm

has conducte audits for a particular client.”

Jadi bisa disimpulkan masa perikatan audit (audit tenure) adalah jangka

waktu seorang auditor secara berturut turut dalam melaksanakan tugasnya

2.1.3 Kualitas Audit

Menurut Arens.et.,al, (2011 :105) definisi kualitas audit mencakup

pengertian sebagai berikut :

“Audit quality means how tell an audit detects and report material

misstatements in financial statements. The detection aspect is a reflection

of auditor competence, while repoiting is a reflection of ethics or auditor

integrity,particularly independence”.

Sunarto (2003:31) menyatakan kualitas audit adalah:

“Kualitas audit merupakan fungsi jaminan dimana kualitas tersebut akan

digunakan untuk membandingkan kondisi yang sebenarnya dengan kondisi yang

seharusnya”.

Dari berbagai pendapat diatas dapat disimpulkan bahwa kualitas audit

adalah kemampuan dari seorang auditor dalam melaksanakan tugasnya dalam

mengaudit dan melaporkan laporan keuangan dengan sebaik mungkin dan

bertanggung jawab pada kepercayaan masyarakat.

2.2 Kerangka Pemikiran

Mabruri dan Winarna (2010) menyatakan bahwa kualitas audit dapat

dicapai jika auditor memiliki integritas yang baik dan hasil penelitiannya

menemukan bahwa integritas berpengaruh terhadap kualitas audit. Pengaruh

integritas auditor terhadap kualitas audit pada penelitian ini didukung oleh

penelitian yang dilakukan Ayuningtyas (2012), Yenny (2012), dan Sari (2011)

menyatakan bahwa integritas berpengaruh positif terhadap kualitas audit,

auditor jika memiliki sikap jujur, berani, bijaksana dan bertanggung jawab dalam

melaksanakan audit maka akan membangun kepercayaan dan memberikan dasar

bagi pengambilan keputusan yang handal.Tenure berhubungan dengan faktor

audit firm dan faktor audit partner, audit failure muncul atau terjadi umumnya

pada masa tenure yang pendek (short tenure) sebaliknya, suatu masa tenure

panjang yang berlebihan (excerssive long tenure) akan dikaitkan dengan kualitas

audit yang rendah, hubungan yang terlalu panjang dengan klien berpotensi untuk

menyebabkan kepuasan, prosedur audit yang kurang ketat dan ketergantungan

terhadap manajemen, auditor dapat menjadi terlalu percaya diri dengan klien dan

tidak ada penyesuaian dalam prosedur audit untuk mencerminkan perubahan

bisnis dan resiko yang terkait, sehingga auditor menjadi kurang skeptis dan

kurang teliti dalam mengumpulkan bukti untuk audit mereka (Paino et al,

2010:37).

2.3 Hipotesis

Berdasarkan latar belakang, rumusan masalah dan teori yang dikembangkan

penulis dapat ditarik hipotesis sebagai berikut:

H1: Integritas berpengaruh terhadap kualitas audit

H2: Masa perikatan auditor berpengaruh terhadap kualitas audit

H3: Integritas dan masa perikatan auditor berpengaruh terhadap kualitas audit

3. OBJEK PENELITIAN DAN METODE PENELITIAN 3.1Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu

penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk

Menurut Sugiyono (2010:41), bahwa:

“Sebelum peneliti memilih variabel apa yang akan diteliti perlu melakukan

studi pendahuluan terlebih dahulu pada objek yang akan yang diteliti. Jangan

sampai pembuatan rancangan penelitian dilakukan tanpa mengetahui terlebih

dahulu permasalahan yang ada di objek penelitian.”

Maka obyek dari penelitian ini adalah Integritas, Masa Perikatan Audit,

terhadap Kualitas Audit. penelitian ini dilakukan dengan mengambil sampel pada

beberapa Kantor Akuntan Publik yang terdaftar di kota Bandung.

3.2Metode Penelitian

Metode yang digunakan dalam penelitian ini adalah deskriptif dan verifikatif

dengan pendekatan kuantitatif.

Menurut Sugiyono (2011:21) mendefinisikan metode deskriptif sebagai berikut:

“Metode deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk

membuat kesimpulan yang lebih luas”.

Umi Narimawati (2010:29) mendefinisikan metode verifikatif sebagai

berikut:

“Memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara

dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain

dengan mengatasi masalah yang serupa dengan kehidupan”.

Dalam penelitian ini, metode yang digunakan adalah deskriptif verifikatif untuk

menguji lebih dalam pengaruh integritas dan masa perikatan auditor terhadap

kualitas audit pada Kantor Akuntan Publik yang terdapat di Kota bandung serta

Metode pengumpulan data yang digunakan dalam penelitian ini dengan

duacara, yaitu Penelitian Lapangan (Field Research) dan studi kepustakaan

(LibraryResearch). Dalam Penelitian ini pengujian hipotesis dinilai dengan

penetapan hipotesis nol dan hipotesis alternatif, penelitian uji statistik dan

perhitungan nilai uji statistik, perhitungan hipotesis, penetapan tingkat signifikan

dan penarikan kesimpulan. Hipotesis yang akan digunakan dalam penelitian ini

berkaitan dengan ada tidaknya pengaruh variabel bebas terhadap variabel terikat.

Hipotesis nol (Ho)tidak terdapat pengaruh yang signifikan dan Hipotesis alternatif

(Ha) menunjukkan adanya pengaruh antara variabel bebas dan variabel terikat.

Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya

pengaruh antara variabel independent (X) integritas (X1) dan masa perikatan audit

(X2) terhadap kualitas audit (Y), dengan langkah-langkah sebagai berikut :

1. Penetapan Hipotesis

A. Hipotesis Penelitian

Berdasarkan identifikasi masalah yang dikemukakan sebelumnya, maka

dalam penelitian ini penulis mengajukan hipotesis sebagai berikut:

a) Hipotesis parsial antara variabel bebas integritas terhadap variable terikat

kualitas audit.

Ho : Integritas tidak berpengaruh terhadap kualitas audit.

Ha : Integritas berpengaruh terhadap kualitas audit.

b) Hipotesis parsial antara variabel bebas masa perikatan audit terhadap variable

terikat kualitas audit.

Ho : Masa perikatan audit tidak berpengaruh terhadap kualitas audit.

c) Hipotesis secara keseluruhan antara variabel bebas integritas dan masa

perikatan audit terhadap variabel terikat kualitas audit.

Ho: Antara integritas dan masa perikatan audit tidak berpengaruh terhadap

variabel terikat kualitas audit.

Ha: Integritas dan masa perikatan audit berpengaruh terhadap variabel terikat

kualitas audit.

B. Hipotesis Statistik

1. Pengujian Hipotesis Secara Parsial (Uji Statistik t). Dalam pengujian hipotesis

ini menggunakan uji satu pihak (onetail test) dilihat dari bunyi hipotesis

statistik yaitu hipotesis nol (Ho) :

p ≠ 0 dan hipotesis alternatifnya (H1) : ρ = 0

Ho: ρ ≠ 0 : Integritas tidak berpengaruh terhadap variabel dan kualitas audit.

Ha: ρ = 0 : Integritas berpengaruh terhadap kualitas audit.

Ho: ρ ≠ 0 : masa perikatan audit tidak berpengaruh terhadap kualitas audit.

Ha: ρ = 0 : masa perikatan audit berpengaruh terhadap kualitas audit.

2. Pengujian Hipotesis Secara Simultan (Uji Statistik F).

Ho: ρ ≠ 0 : Tidak terdapat pengaruh antara integritas dan masa perikatan audit

terhadap kualitas audit.

Ha: ρ = 0 :Terdapat pengaruh antara integritas dan masa perikatan audit

terhadap kualitas audit.

4. HASIL PENELITIAN DAN PEMBAHASAN Pengaruh Integritas Terhadap Kualitas Audit

Dari hasil pengujian yang telah dilakukan maka dapat disimpulkan bahwa

termasuk dalam kategori hubungan yang kuat berada pada interval “0,60-0,799”,

artinya semakin baik sikap integritasauditor maka akan diikuti oleh semakin

meningkatnya kualitas audit yang dihasilkan.

Berdasarkan hasil pengujian koefisien determinasi integritas memberikan

pengaruh sebesar 31,025% terhadap kualitas audit sementara sisanya sebesar

68,975% di pengaruhi oleh variabel lain seperti independensi, profesionalisme,

kompetensi dan disfungsional.Hal ini membuktikan bahwa semakin baik sikap

integritasauditor maka akan diikuti oleh semakin meningkatnya kualitas audit

yang dihasilkan pada Kantor Akuntan Publik di Wilayah Bandung yang terdaftar

di BAPEPAM-LK.

Teori yang diungkapkan oleh Abdul Halim (2008:29) bahwa Faktor yang

mempengaruhi kualitas audit adalah ketaatan auditor terhadap kode etik yang

terefleksikan oleh sikap independensi, objektivitas dan integritas.

Sedangkan fenomena yang terjadi pada dua auditor BPK Jabar Enang

Hernawan dan Suharto yang terbukti menerima uang sebesar Rp400 juta dari

pejabat Pemerintah Kota Bekasi dengan maksud memberikan opini Wajar Tanpa

Pengecualian (WTP) dalam Laporan Keuangan Pemerintah Daerah (LKPD)

Bekasi tahun 2009 berpengaruh buruk terhadap kualitas audit yang dihasilkan.

Dalam realisasinya pada indikator kejujuran dan tanggungjawab auditor pada

Kantor Akuntan Publik yang berada di kota Bandung yang terdaftar di

BAPEPAM-LK umumnya tidak menerapkan sikap jujur dan tanggungjawabnya

pada jasa auditnya sehingga akan mempengaruhi kualitas audit yang dihasilkan.

Integritas mengharuskan anggota untuk mentaati bentuk standar teknis dan

maka auditor dapat meningkatkan kualitas audit yang dihasilkannya. Penelitian ini

juga sama dengan penelitian yang dilakukan oleh Mabruri dan Winarna (2010)

menyatakan bahwa kualitas audit dapat dicapai jika auditor memiliki integritas

yang baik.

Pengaruh Masa Perikatan Auditor Terhadap Kualitas Audit

Dari hasil pengujian yang telah dilakukan maka dapat disimpulkan bahwa

nilai korelasi yang diperoleh antara masa perikatan auditordengan kualitas audit

adalah sebesar -0,785 dan termasuk dalam kategori hubungan yang kuat berada

pada interval “0,60-0,799”. Nilai korelasi bertanda negatif menujukan apabila

masa perikatan auditor pada kantor akuntan publik meningkat maka kualitas audit

akan menurun.

Berdasarkan hasil pengujian koefisien determinasi masa perikatan auditor

memberikan pengaruh sebesar 51,55% terhadap kualitas audit pada Kantor

Akuntan Publik di Wilayah Bandung yang terdaftar di BAPEPAM-LK sementara

sisanya sebesar 48,5% di pengaruhi oleh variabel lain seperti independensi,

profesionalisme, kompetensi dan disfungsional.

Teori yang dikemukakan oleh Paino et al (2010:37) yaitu Tenure

berhubungan dengan faktor audit firm dan faktor audit partner, audit failure

muncul atau terjadi umumnya pada masa tenure yang pendek (short tenure)

sebaliknya, suatu masa tenure panjang yang berlebihan (excerssive long tenure)

akan dikaitkan dengan kualitas audit yang rendah.

Sedangkan fenomena yang terjadi pada KAP Nasrul Effendi & Rekan

yang dibekukan selama tiga bulan karena memberikan jasa audit umum lebih dari

sanksi pembekukan selama 6 bulan karena memberikan jasa audit umum lebih

dari 3 tahun buku berturut-turut. Dalam pelaksanaannya pada indikator Lamanya

KAP Melakukan Pergantian dengan Klien masih ada beberapa auditor pada

Kantor Akuntan Publik di wilayah Bandung yang terdaftar di BAPEPAM-LK

yang melakukan masa perikatan dengan klien tidak sesuai dengan ketentuan yang

berlaku hal tersebut dapat mempengaruhi independensi auditor sehingga dapat

mengurangi kualitas auditnya.

Hal ini di dukung oleh penelitian yang dilakukan oleh Alake Ghosh dan

Doochoel Moon (2008) yang dalam penelitiannya menyatakan bahwa investor

mengaggap bahwa tenure yang panjang memiliki dampak terhadap kualitas audit.

Dan penelitian yang dilakukan Efraim Ferdinan Giri (2010) dalam Hasil

penelitiannya menunjukkan bahwa variable masa perikatan audit berpengaruh

negatif dan signifikan terhadap variabel kualitas audit.

Pengaruh Integritas dan Masa Perikatan Auditor Terhadap Kualitas Audit Dari hasil pengujian yang telah dilakukan maka dapat disimpulkan bahwa

hubungan antara integritas dan masa perikatan auditor dengan kualitas audit

adalah sebesar 0,858 dan termasuk dalam kategori hubungan yang sangat kuat

berada pada interval “0,80-1,000”. Dari hasil korelasi tersebut dapat diketahui

bahwa secara simultan terdapat hubungan yang sangat kuat antara integritas dan

masa perikatan auditor dengan kualitas audit.

Integritas dan masa perikatan auditor berpengaruh signifikan terhadap

kualitas audit. Besarnya pengaruh integritas dan masa perikatan auditor terhadap

kualitas audit adalah sebesar 73,5% yang artinya terdapat pengaruh yang kuat

besarnya nilai kualitas audit ditentukan oleh integritas dan masa perikatan

auditsebesar 73,5% sedangkan sisanya, 26,5% dijelaskan oleh faktor-faktor lain

yang tidak ditelitiseperti pengalaman, fee audit, kompetensi, time budget pressure,

professionalisme dan akuntabilitas.

Integritas merupakan kualitas yang melandasi kepercayaan publik dan

merupakan patokan bagi anggota dalam menguji semua keputusannya. Integritas

mengharuskan seorang auditor untuk bersikap jujur dan transparan, berani,

bijaksana dan bertanggung jawab dalam melaksanakan audit (Sukriah,dkk 2009).

Kualitas audit berhubungan positif dengan masa jabatan auditor hanya jika auditor

dengan klien ditentukan selama 5 tahun. Sebaliknya, kualitas audit berpengaruh

negatif jika dihubungkan dengan masa jabatan auditor dengan tenure lebih dari 5

tahun Knapp (1991).

5. KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan hasil penelitian mengenai pengaruh integritas dan kompetensi

auditor terhadap kualitas audit dapat ditarik kesimpulan sebagai berikut:

1. Integritas memberikan pengaruh yang positif dan signifikan terhadap kualitas

audit sebesar 31,025% sementara sisanya sebesar 68,975% dipengaruhi oleh

faktor-faktor lain seperti profesionalisme, kompetensi dan disfungsional.

Terdapat hubungan kuat antara integritasdengan kualitas audit. Hal ini berarti

apabila integritas auditormeningkat maka kualitas auditnya pun akan

meningkat. Sikap Integritas pada Kantor Akuntan Publik di Wilayah

Bandung yang terdaftar di BAPEPAM-LK berada dalam kategori yang cukup

2. Masa perikatan auditor berpengaruh signifikan terhadap kualitas audit dengan

arah negatif sebesar 51,55% sementara sisanya sebesar 48,5% dipengaruhi

oleh faktor-faktor lain seperti independensi, profesionalisme, kompetensi dan

disfungsiona. Hal ini berarti apabila masa perikatan auditor bertambah lama

maka kualitas audit menjadi buruk.Dalam tanggapan responden mengenai

lamanya masa perikatan auditor dapat disimpulakan bahwa lamanya masa

perikatan auditor dengan klien pada kantor akuntan publik di wilayah

Bandung cukup baik tetapi belum semua melakukan perikatan sesuai dengan

aturan yang di tetapkan oleh BAPEPAM LK.

3. Integritas dan masa perikatan auditor berpengaruh signifikan terhadap

kualitas audit sebesar 73,5% sementara sisanya, 26,5% dijelaskan oleh

faktor-faktor lain yang tidak diteliti seperti pengalaman, fee audit,

kompetensi, time budget pressure, professionalisme dan akuntabilitas.

Terdapat hubungan yang kuat antara kedua variabel tersebut, namun

hubungan antara masa perikatan auditor terhadap kualitas audit lebih

dominan dibandingkan integritas auditor terhadap kualitas audit pada Kantor

Akuntan Publik di Wilayah Bandung yang terdaftar di BAPEPAM-LK.

Saran

Berdasarkan kesimpulan yang telah dikemukakan mengenai integritasdan

masa perikatan auditor terhadap kualitas audit pada Kantor Akuntan Publik di

wilayah Bandung yang terdaftar di BAPEPAM-LK, maka peneliti memberikan

saran sebagai bahan pertimbangan dan dapat dijadikan masukan kepada auditor

pada Kantor Akuntan Publik di wilayah Bandung yang terdaftar di

1. Masih ada beberapa auditor pada Kantor Akuntan Publik yang berada di kota

Bandung yang terdaftar di BAPEPAM-LK yang tidak selalu bersikap jujur

dan bertanggung jawab, agar auditor harus selalu jujur dan bertanggung

jawab, sebaiknya dilakukan pengawasan agar setiap auditor yang

melaksanakan audit bisa menjaga kejujuran, bertanggung jawab dan tetap

patuh pada aturan yang ada, sehingga menghasilkan kualitas audit yang baik.

2. Agar pengaruh masa perikatan audit dalam meningkatkan kualitas audit yang

dihasilkan oleh kantor akuntan publik optimal, maka perlu dilakukan rotasi

sehigga seorang auditor tidak terlibat terlalu lama dan dekat dengan klien

yang sama. Selain itu auditor perlu mengikuti peraturan yang berlaku dalam

masa penugasan Akuntan Publik yaitu 6 tahun untuk KAP tahun buku

turut dan oleh seorang akuntan publik paling lama 3 tahun

berturut-turut yang diatur dalam peraturan mentri keuangan nomor 17/PMK.01/2008

tentang jasa Akuntan Publik bagian kedua pasal 3.

Integritas dan Masa Perikatan Auditor pada Kantor Akuntan Publik yang berada di kota Bandung yang terdaftar di BAPEPAM-LK berada dalam kategori cukup baik. Karena masih adanya beberapa auditor yang masih melanggar sikap integritasdan adanya kantor akuntan publik yang mengaudit klien lebih dari 6 tahun berturut-turut tentunya akan mempengaruhi kualitas audit yang dihasilkan. Maka auditor perlu meningkatkan sikap jujur, tanggung jawab, tidak memihak dan objektif dalam bertindak serta hendakya harus ada pembatasan waktu dalam penugasan audit agar kualitas audit yang dihasilkan itu dapat lebih optimal dan diharapkan agar auditor dapat lebih berhati-hati dalam melaksanakan pekerjaan audit sehingga auditor dapat mendeteksi kesalahan sehingga kualitas audit yang dihasilkan

DAFTAR PUSTAKA

Aamir Suhaib, and umar Farooq. . ”Auditor- Client Relationship, and

Audit Quality”; the Effects Of Long-Term Auditor- Client Relationship

On Audit Quality, In Small and Medium- Sized Entities (SMEs).1st Edition, LAP Lambert Gmbh & Co.KG, Germany.

STIM.

Agus Suryo Sulaiman.2010. The Quantum Success Penerbit: PT Elex Media Komputindo.

Al Rasyid, Harun, (Penyunting : Teguh Kismantoroadji, dkk). 1994. Dasar-Dasar

Statistika Terapan, Program Pascasarjana, Unpad : Bandung.

Al-Thuneibat, A.A., Al Issa, R.T.I. and Baker, R.A.A. (2011), “Do Audit Tenure

and Firm Size Contribute to Audit Quality”. Managerial Auditing, Vol. 26, pp. 317-334.

Andi Supangat. 2007. Statistik: Dalam Kajian Deskriptif, Inferensi, dan Nonparametrik. Kencana, Jakarta.

Arens, A., Elder, R., & Beasley, M.(2011).Auditing and assurance services. New York: pearson.

Arens,A.A.,Best,P.,Shailer,G.,Fiedler,B.,Elder,R.J., and Beasley, M.S., 2012. ”Auditing,Assurance Services and Ethics in Australia-An Integrated Approach.8thEdition.Pearson Australia,NSW 20p6.

Ashari, Purbayu Budi Santoso. 2005. Analisis statistic dengan Microsoft exel dan SPSS. Yogyakarta.

Ayuningtyas. 2012. Pengaruh Pengalaman Kerja, Independensi, Obyektifitas, Integritas dan Kompetensi Terhadap Kualitas Laporan Hasil Audit (Studi Kasus Pada Auditor Inspektorat Kota/Kabupaten di Jawa Tengah). Skripsi S-1 Semarang. Universitas Diponegoro.

Bambang Hartadi. 2009. Pengaruh Fee Audit, Rotasi Audit, Reputasi Auditor Terhadap Kualitas Audit di Bursa Efek Indonesia. Jurnal Ekonomi dan Keuangan ISSN 1411-0393 Akreditasi No. 110/DIKTI/Kep/2009

Bambang, Supomo dan Nur, Indriantoro. 2002. Metodologi Penelitian Bisnis. Cetakan Kedua, Yogyakara; Penerbit BPEE UGM.

Bamber, E. M., and V. M. Iyer. 2005. Auditors’ Identification with TheirClients and Its Effect on Auditors’ Objectivity. WorkingPapper.Available onhttp://papers.ssrn.com/sol3/papers.cfm?abstract_id=776185.Boynton, WilliamC., Johnson, Walter G. Kell & Ray Johnson. 2002. ModernAuditing, 7th Edition. New York : John Willey Sons Inc.

Boyton William C., Walter G. Kell, and R.N. Johnson. 2007. Modern Auditing. Edition 7th, John Wiley and Sons inc.

Duff, A.2008. AUDITQUAL:Dimensions of Audit Quality.Institute of Chartered Accountants of Scotland.Edinburgh

Eunike Christina Elfarini.2007 .Pengaruh Independensi dan Kompetensi Auditor

Terhadap Kualitas Audit .FEUN Semarang.

Fitriany. Butuh Badan Pengawas KAP di Indonesia. Akuntan Online, tanggal 1

Juli 2011.

Flint, D. 1988. Philosophy and Principles of Auditing: An Introduction, Macmillan Education.

Gosh, A., and D. Moon, 2008. Audit tenure and the perceptions of audit quality.TheAccounting Review 80(2): 585-612.

Hayes R., Dassen R., Schilder A. and Wallage P. 2007.Audit Quality. Principles Of Auditing- An Introduction to International Standards On Auditing, 2nd edition, Prentice Hall, Pearson Education Limited Edinburg UK, (p.51-52).

Husein Umar. 2002. Metode Riset Bisnis. Jakarta: PT. Gramedia Pustaka Utama.

IAPI. 2011. Kode Etik Profesi Akuntan Publik. Edisi April 2009. Penerbit IAPI, Jakarta.

I Made Wirartha. 2006. Metodologi Penetilian Sosial Ekonomi. Yogyakarta: C.V Andi Offset.

Jackson, A.B., M. Moldrich, dan P. Roebuck. 2008. Mandatory Audit Firm Rotation and Audit Quality. Managerial Auditing Journal 23 (5): 420– 437.

Johnson, V.E., I.K. Khurana, dan J.K. Reynolds. 2007. Audit-Firm Tenure and the Quality of Financial Reports. Contemporary Accounting Research 19 (4): 637–660.

Keputusan Ketua BAPEPAM nomor: VIII.A.2. Maret 2006 tentang Independensi Akuntan yang memberikan Jasa Audit di Pasar Modal.

Keputusan Menteri Keuangan nomor: 423/KMK.06/2002 jo 359/KMK.06/2003 tentang jasa Akuntan Publik.

Moh. Nazir Ph.D. 2009. Metode Penelitian. Ghalia Indonesia, Jakarta.

Mulyadi.2007. Sistem Akuntansi. Jakarta:Salemba Empat

Mulyadi dan Kanaka Puradiredja, 1998, Auditing, Edisi ke-5, Jakarta, Salemba Empat

Mulyadi. 2002. Auditing. Edisi Keenam. Buku 1. Jakarta: Salemba Empat.

Nasser, abdul and Emelin Abdul Wahid, 2006, Auditor-Client Relationship ; the

case of audit tenure and auditor swicthing in Malaysia. ManagerialAuditing Journal, Vol 21, No 7.

Paino, Halil, Smith M., and Ismail Z. 2010.The Search For Audit Quality impairment Of Audit Quality Published By LAP Lambert Academic Publishing AG & Co. Germany.

Ridwan dan Sunarto.2007. Pengantar Statistik untuk Penelitian Sosial Ekonomi, Komunikasi dan Bisnis. Bandung: Alfabeta.

Sari, Nungky Nurmalita, 2011. Pengaruh Pengalaman Kerja, Independensi,

Objektifitas, Integritas, Kompetensi dan Etika terhadap Kualitas Audit. Universitas Diponegoro Semarang.Skripsi.

Siti Kurnia Rahayu, 2010 .PERPAJAKAN INDONESIA : Konsep dan Aspek Formal, Yogyakarta : Graha Ilmu.

Sugiyono.2004. Metode Penelitian Kuantitatif dan Kualitatif. CV.Alfabeta: Bandung.

Sugiyono.2006. Metode Penelitian Kuantitatif dan Kualitatif. CV.Alfabeta: Bandung.

Sugiyono.2008. Metode Penelitian Kuantitatif dan Kualitatif. CV.Alfabeta: Bandung.

Sugiyono, 2010, Statistika untuk Penelitian.CV .Alfabeta: Bandung.

Sugiyono. 2011. Metode Penelitian Kuantitatif kualitatif dan R&D. Bandung:Alfabeta

Sukriah, Ina. Akram.Biana Adha Inapty.2009 .Jurnal. Pengaruh Pengalaman Kerja, Independensi, Obyektifitas, Integritas dan Kompetensi Terhadap Kualitas Hasil Pemeriksaan. SNA XII Palembang.

Sunarto., 2003, Akuntansi Biaya, Edisi Revisi, AMUS, Yogyakarta

Umi Narimawati, Dewi Anggadini, Linna Ismawati, 2010, Penulisan karya Ilmiah: Panduan awal Menyusun Skripsi dan Tugas Akhir Aplikasi Pada

Fakultas Ekonomi UNIKOM, Genesis,Bekasi.

Umi Narimawati. 2007. Riset Manajemen Sumber Daya Manusia. Jakarta: Agung Media

Wooten, Thomas C. 2008. Research About Audit Quality. The CPA Journal.

Yenny. 2012. Pengaruh Pengalaman Kerja, Independensi, Objektivitas, Integritas, Dan Kompetensi Auditor Terhadap Kualitas Audit Yang Dihasilkan Auditor Kantor Akuntan Publik (KAP) “The Big Four”. Jurnal Akuntansi.

Yuvisa, E, Rohman, A, & Handayani, S.2008.Pengaruh auditor atas klien

terhadap objektivitas auditor dengan auditor tenure, client importance

dan client image sebagai variabel anteseden. Simposium Nasionl XI

Sumber lain :

finance.detik.com