THE INFLUENCE OF COMPETENCE AND AUDITORS

ETHICS ON AUDIT QUALITY

(Survey On Accountant Public Firm in Bandung that Listed in

BABEPAM-LK)

SKRIPSI

Diajukan Sebagai Salah Satu Syarat Untuk Menyelesaikan Jenjang Sarjana (S1) Pada Program Studi Akuntansi Fakultas Ekonomi

Universitas Komputer Indonesia

Oleh :

NAMA : FUTRI MARITA SARI NIM : 21110037

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

viii

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN

LEMBAR PERNYATAAN KEASLIAN

MOTTO

ABSTRAK ... iii

ABSTRACT ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... viii

DAFTAR GAMBAR ... xii

DAFTAR TABEL ... xiii

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Penelitian ... 1

1.2. Identifikasi dan Rumusan Masalah ... 8

1.2.1. Identifikasi Masalah ... 8

1.2.2. Rumusan Masalah ... 8

1.3. Maksud dan Tujuan Penelitian ... 9

1.3.1. Maksud Penelitian... 9

1.3.2. Tujuan Penelitian ... 9

1.4. Kegunaan Penelitian ... 9

1.4.1. Kegunaan Praktis ... 9

ix

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN

HIPOTESIS ... .12

2.1. Kajian Pustaka ... 12

2.1.1. Kompetensi ... 12

2.1.1.1 Pengertian Kompetensi ... 12

2.1.1.2 Faktor-faktor yang mempengaruhi kompetensi ... 13

2.1.2 Etika Auditor ... 15

2.1.2.1 Pengertian Etika Auditor ... 15

2.1.2.2 Faktor-faktor yang mempengaruhi etika auditor ... 16

2.1.3 Kualitas Audit ... 18

2.1.3.1 Pengertian Kualitas Audit ... 18

2.1.3.2 Faktor-faktor yang mempengaruhi kualitas audit ... 19

2.2 Kerangka Pemikiran ... 21

2.2.1 Pengaruh Kompetensi terhadap Kualitas Audit ... 21

2.2.2 Pengaruh Etika auditor terhadap Kualitas Audit ... 23

2.3 Penelitian Sebelumnya ... 25

2.4 Hipotesis Penelitian ... 28

BAB III OBJEK DAN METODE PENELITIAN ... 29

3.1 Objek Penelitian ... 29

x

3.2.1 Desain penelitian ... 31

3.2.2 Operasionalisasi Variabel ... 34

3.2.3 Sumber Data ... 37

3.2.4 Alat Ukur Penelitian ... 38

3.2.4.1 Uji Validitas ... 38

3.2.4.2 Uji Reliabilitas ... 40

3.2.5 Populasi dan Penarikan Sampel ... 41

3.2.5.1 Populasi ... 41

3.2.5.2 Penarikan Sampel ... 42

3.2.6 Metode Pengumpulan Data ... 43

3.2.6 Rancangan Analisis Pengujian Hipotesis ... 44

3.2.6.1 Rancangan Analisis ... 44

3.2.6.2 Pengujian Hipotesis ... 55

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 60

4.1 Hasil Penelitian ... 60

4.1.1 Gambaran Umum Unit Observasi ... 60

4.1.1.1 Sejarah Kantor Akuntan Publik ... 61

4.1.1.2 Struktur Organisasi Kantor Akuntan Publik ... 64

4.1.1.3 Deskripsi Jabatan ... 66

4.1.1.4 Aspek Kegiatan Kantor Akuntan Publik ... 68

4.1.1.5 Karakteristik Responden ... 71

4.1.2 Hasil Uji Validitas dan Reliabilitas ... 73

xi

4.3.3.2 Tanggapan Responden Mengenai Etika Auditor ... 83

4.3.3.3 Tanggapan Responden Mengenai Kualitas Audit ... 86

4.1.4 Analisis Verifikatif ... 90

Pengaruh Kompetensi dan Etika auditor terhadap Kualitas Audit Pada Kantor Akuntan Publik yang terdaftar di BAPEPAM - LK... 90

4.2 Pembahasan ... 105

4.2.1 Kompetensi dan Etika Auditor terhadap Kualitas Audit ... 105

4.2.2 Apakah Kompetensi, Etika Auditor dan Kualitas Audit berpengaruh Positif secara parsial ... 106

4.2.3 Apakah Kompetensi, Etika Auditor dan Kualitas Audit berpengaruh Positif secara simultan ... 109

BAB V SIMPULAN DAN SARAN ... 111

5.1 Simpulan ... 111

5.2 Saran ... 112

DAFTAR PUSTAKA ... 114

LAMPIRAN ... 120

114

DAFTAR PUSTAKA

Agoes, Sukrisno. 2004. Auditing (Pemeriksaan Akuntan) oleh Kantor Akuntan Publik. Edisi Ketiga. Penerbit Fakultas Ekonomi Universitas Trisakti.

Agoes, Sukrisno. 2009 Auditing (Pemeriksaan Akuntan), Oleh Kantor Akuntan Publik Jilid II. Jakarta : Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Akmal, Imelda. 2006. Lighting. Jakarta : PT Gramedia Pustaka UtamaService: An Integrated Approach. Ed.12. Jakarta: Salemba Empat.

Anderson.M.C Banker,R.D Ravindran, S (2002) the new productivity paradox. Communications of the ACM 46 (3), 91-94

Andi Supangat. 2007. Statistika dalam Kajian Deskriftif, Inferensi dan Nonparametrik. Edisi Pertama. Jakarta: Kencana Prenada Media Group

Arens, A., Mark S. Beasley and Randal J. Elder. 2008. Auditing and Assurance

Arens, A., Mark S. Beasley, Randal J. Elder and Amir Abadi Jusuf. 2011. Auditing and Assurance Service: An Integrated Approach. Ed.12. Jakarta: Salemba Empat.

Arens, Alvin A. James L. Loebbecke, 2012. Auditing Pendekatan Terpadu, Terjemahan oleh Amir Abadi Yusuf, Buku Dua, Edisi Indonesia, Salemba Empat, Jakarta.

Azwar, Saifuddin. (2004). Reliabilitas dan Validitas. Yogyakarta : Pustaka Pelajar Offset.

Bernardin, H. John and Joyce, E.A. Russel, 2000, Human Resource Management, Alih Bahasa Diana Hertati, Mc. Graw Hill, Inc. Singapura.

Bhen, M.R, S.W. Jeffrey, J.K. Volkman and G.A Dunstan (1997), “Nutritional Poperties Of Microalgae for Marinculture”. Aquaculture,151, hal. 315- 331.

Brown, M.R, S.W. Jeffrey, J.K. Volkman and G.A Dunstan (1997), Nutritional

De angelo, L.E.2011. Auditor Independence, ”lowballing”, and disclosure regulation. Journal of Accounting and Economics : 113-127.

115

Furchan, A. 2004. Pengantar Penelitian dalam Pendidikan. Yogyakarta: Pustaka Pelajar.

Gujarati, D. (2003). Basic Econometric, McGraw-Hill, New York.

H.R, Daeng Naja. 2004. Manajemen Fit dan Proper Test.Yogyakarta : Pustaka Widyatama.

Husein, Umar, 2000. Metodologi Penelitian, Aplikasi dalam Pemasaran, PT. Gramedia Pustaka Utama, Jakarta.

I Gusti Agung Rai. 2008. Audit Kinerja Pada Sektor Publik: Konsep, Praktik, dan Studi Kasus. Salemba Empat: Jakarta

IAI (Ikatan Akuntansi Indonesia). 2011. Standar Profesional Akuntan Publik (SPAP). Jakarta: Salemba Empat.

Ikatan Akuntan Indonesia. nd. Draft Naskah Akademik: Standar Pendidikan Tinggi Akuntansi. International Accounting Education Standard Board (IAESB)-International Federationof Accountants (IFAC). 2009. Handbook of International Accounting Education Pronouncements. 2009 Edition. New York: IFAC.

International Federation of Accountants (IFAC). 2009. Proposed Framework for International Education Standard for Professional Accountants. Exposure Draft.

Jonathan Sarwono, Analisis 2006 Data Penelitian Menggunakan SPSS 13, Andi Offset, Yogyakarta.

Libby, R., Frederick, D.M. (1990). Experience and the ability to explain audit findings. Journal of Accounting Research 28, 348-67

Moch.Nazir. (2003), Metode Penelitian, Salemba Empat, Jakarta,63.

Moh. Nazir. Ph.D, 2005, Metode Penelitian. Ghalia Indonesia. Bogor

116

Mulyadi. 2002, “AUDITING”, Edisi Ke Enam, PT. Salemba Empat Patria, Jakarta.

Mulyadi. 2008. Sistem Akuntansi. Jakarta: Salemba Empat.

Murtanto dan Marini. 2003. Persepsi Akuntan Pria dan Akuntan Wanita serta Mahasiswa dan Mahasiswi Akuntansi terhadap Etika Bisnis dan Etika Profesi Akuntan, Prosiding Simposium Nasional Akuntansi VI, Oktober, hlm.790–805.

Russell. (2000). The Quality Audit Handbook. Second Edition. American Society for Quality, Milwauke.

sephson Insitute. "CHARACTER COUNTS!" and "The Six Pillars of Character" are registered trademarks of Josephson Institute.

Singgih Santoso, 2002, Statistik Multivariat, PT Elex Media Komoutindo, Jakarta

Sofyan Syafri Harahap. 2007. “Teori Akuntansi”. Jakarta: PT RajaGrafindo Persada.

Sugiono. 2006. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung:Alfabeta.

Sugiyono (2004), Metode Penelitian Bisnis, CV. Alfabeta, Bandung.

Sugiyono, (2008). Metode Penelitian Kunatitatif Kualitatif dan R&D. Bandung Alfabeta.

Sugiyono, Dr. 2010. Metode penelitian Kuantitatif Kualitatif dan R&D, Penerbit ALFABETA

Sugiyono. 2009, Metoda Penelitian Kuantitatif, Kualitatif dan R&D, cetakan ke 8, Penerbit Alfabeta, Bandung.

Sugiyono. 2011. Statistik untuk Penelitian. Bandung : Alphabeta.

Sukrisno Agoes.2004.Auditing (Pemeriksaan Akuntan) oleh Kantor Akuntan Publik. Edisi Ketiga. Penerbit Fakultas Ekonomi Universitas Trisakti.

Umi Narimawati. 2007. Riset Manajemen Sumber Daya Manusia. Jakarta: Agung Media

Umi Narimawati. 2010. Penulisan Karya Ilmiah. Jakarta: Penerbit Genesis.

117

Jurnal

Alim, M. Nizarul. Trisni Hapsari dan Lilik Purwanti. 2007. Pengaruh Kompetensi dan Independensi terhadap Kualitas Audit .

Amilin. 2010. Analisis Dampak Karakteristik Personal, Pengalaman Audit, Dan Independensi Akuntan Publik Terhadap Penerapan Etika Akuntan Publik Dan Implikasinya Terhadap Kualitas Audit (Survei Terhadap Para Akuntan Publik di Indonesia..hal 10-15.

Ana-Maria Paşcu Alexandru Ioan Cuza University of Iaşi, România POSDRU/CPP 107/DMI 1.5/S/78342/2010 D63, M41, M42THEORETICAL CONSIDERATIONS ON THE INFLUENCE OF ETHICAL PRINCIPLES ON AUDIT QUALITY, BETWEEN OBJECTIVITY AND RESPONSIBILITY OF THE ACCOUNTING PROFESSION

Christiana Elfarini Eunike 2007 “pengaruh kompetensi dan independensi auditor terhadap kualitas audit (studi empiris pada kantor akuntan publik dijawa tengah).

Christiawan, Yulius Jogi. 2002. Kompetensi dan Independensi Akuntan Publik : Refleksi Hasil Penelitian Empiris. Jurnal Akuntansi & Keuangan Vol. 4, No. 2, Nopember 2002 : 79-92.

Dynamic audit competency and the antecedents and consequences: evidence from tax auditors in thailand international journal of business research, volume 11, number 3, 2011

Feny Ilmiyati Yohanes Suhardjo 2012 Pengaruh akuntabilitas dan kompetensi auditor Terhadap kualitas audit

Goodman Hutabarat Jurnal Ilmiah ESAI Volume 6, Nomor 1, Januari 2012 Pengaruh Pengalaman Time Budget Pressure dan Etika Auditor terhadap Kualitas Audit

118

Hernadianto. 2002. Pengaruh Pengalaman Auditor Terhadap Pengetahuan dan Penggunaan Intuisi Mengenai Kekeliruan: Studi Empiris pada KAP di Jateng dan DIY.

Hery dan Merrina Agustiny. 2007. ― Pengaruh Pelaksanaan Etika Profesi Terhadap Pengambilan Keputusan Akuntan Publik (Auditor)‖.Jurnal Akuntansi & Manajemen, Vol. 18, No. 3 Desember 2007, 149-161.

Kane, G., & U. Velury. 2005. The impact of managerial ownership on the likelihood of provision of high quality auditing services, Review Of Accounting & Finance

Mashuri, Ilham. 2008. Penentuan Tajuk dan Klasifikasi. http://perpusstainkdr.multiply.com/journal/item/4/Penentuan_Tajuk_dan_Kl as ifikasi. 09/04/2011.

Pengaruh independensi, etika dan standar audit terhadap kualitas audit inspektorat aceh Muhammad Kadhafi1, Nadirsyah2, Syukriy Abdullah2 Jurnal Akuntansi ISSN 2302-0164 Pascasarjana Universitas Syiah Kuala 11 Pages pp. 93- 103

Santy Setiawan, Elyzabet Indrawati Marpaung dan Lauw Tjun Tjun (2012) pengaruh Kompetensi dan independensi terhadap kualitas audit Vol.4 No.1 Mei 2012: 33-56

Shaub, M.K., Don W. Finn and Paul Munter 1993. “The Effects of Auditors‟ Ethical Orientation on Commitment and Ethical Sensitivity“,Behavioral Research in Accounting, Vol. 5, pp. 145-169.

Short, Daniel G; Libby, Robert; Libby, Patricia A. (1991). Financial Accounting : A Global Perspective. Fifth Edition. New York : Mc-Graw-Hill Education

Sri Lastanti, Hexana. 2005. Tinjauan Terhadap Kompetensi dan Independensi Akuntan Publik : Refleksi Atas Skandal Keuangan. Media RisetAkuntansi, Auditing dan Informasi Vol.5 No.1 April 2005. Hal 85-97.

The Impact Of Ethics On Quality Audit Results Milos Jelic1 International Journal for Quality research UDK – 366.65 Short Scientific Paper (1.03) Vol.6, No. 4, 2012

Widagdo, Ridwan. 2002. “Analisis Pengaruh Atribut-Atribut Kualitas Audit Terhadap Kepuasan Klien.” Universitas Diponegoro.

119

Web

(http://nem-idunggede.blogspot.com/2009/11/skandal-manipulasi-laporan-keuangan-pt.html)

(bapepam.co.id, 2014)

(www.akuntan.co.id)

(www.compas.com)

bisnis indonesia 2006

Poperties Of Microalgae for Marinculture”. Aquaculture, 151, hal. 315- 331.

Said Samsuar. 2007. Etika Profesi Akuntansi.

156

DAFTAR RIWAYAT HIDUP

I. Data Pribadi

Nama : Futri Marita Sari

Tempat, Tanggal Lahir : Subang, 24 Maret 1993

Jenis Kelamin : Perempuan

Agama : Islam

Kewarganegaraan : Indonesia

Alamat : Kiarapandak RT 10 / RW 03 Ds. Gandasoli

Kec. Tanjungsiang Subang 41284

Telephone : 081222465961

II. Latar Belakang Pendidikan

a. Formal

1998 - 2004 : SD Negeri 1 Rancamanggung

2004 - 2007 : SMP Negeri 2 Tanjungsiang

2007 - 2010 : SMK Negeri 1 Subang

2010 - Sekarang : Universitas Komputer Indonesia

b. Non Formal

2011 Kursus Pajak ( Brevet A & B )

c. Kemampuan

157

Praktek Kerja di Kantor Bank Tabungan Negara (Persero) Tbk

Periode : 29 Juli 2013 – 25 Agustus 2013

Tujuan : Persyaratan Kelulusan Mata KuliahKerja Praktek

v

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT, yang telah

melimpahkan rahmat dan karunia-Nya kepada penulis, sehingga akhirnya penulis

dapat menyelesaikan Skripsi yang berjudul “PENGARUH KOMPETENSI

DAN ETIKA AUDITOR TERHADAP KUALITAS AUDIT” Survey Pada

Kantor Akuntan Publik di Wilayah Kota Bandung yang terdaftar di

BAPEPAM-LK.

Skripsi ini disusun oleh penulis dengan maksud memenuhi salah satu

syarat utuk mengikuti ujian sidang Sarjana (S1) Program Studi Akuntansi,

Fakultas Ekonomi Universitas Komputer Indonesia.

Penulis menyadari dalam penulisan Skripsi ini masih banyak terdapat

kekurangan baik dari isi maupun bahasannya. Selain itu penulis menyadari bahwa

Skripsi ini tidak akan terwujud tanpa adanya bimbingan, dorongan, nasehat serta

doa dan bantuan dari berbagai pihak, oleh karena itu dengan kesempatan ini

perkenankanlah penulis mengucapkan terima kasih kepada semua yang telah

membantu penulis, sehingga Skripsi ini dapat diselesaikan tepat pada waktunya.

Dalam kesempatan ini penulis mengucapkan terima kasih kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec.Lic, Selaku Dekan Fakultas Ekonomi

vi

4. Wati Aris Astuti SE., M.Si. selaku Sekretaris Program Studi Akuntansi

Universitas Komputer Indonesia.

5. Dr. Dedi Sulistiyo, MT. Selaku dosen penguji 1

6. Sri Dewi Anggadini, SE.,M.Si Selaku penguji 2

7. Seluruh Staf Dosen Pengajar dan karyawan UNIKOM yang telah

memberikan informasi-informasi penting.

8. Kepada kedua Orang Tua tercinta yang selalu mendukung dan mendoakan

saya.

9. Rudi Aryanto, SE dan Debi F.D.O, SE yang selalu memberikan dukungan

dan semangat selama penulis menyusun skripsi.

10. Kepada sahabat-sahabatku, Riska Mutiara Dewi, Dian Pratiwi, Evi Setiowati

dan Anni Suryani terima kasih atas bantuan, tumpangan, dukungan, serta

memberikan semangat dalam penyusunan skripsi ini, serta teman-teman

Akuntansi Angkatan 2010 khususnya kelas AK-1, terima kasih atas

kebersamaannya.

11. Semua pihak yang tidak dapat disebutkan satu persatu yang telah membantu

penulis, secara langsung ataupun tidak langsung dalam menyelesaikan Skripsi

ini.

Harapan penulis semoga apa yang disajikan dalam laporan penelitian ini

vii

yang membaca pada umumnya. Akhir kata penulis panjatkan doa kepada Allah

SWT, semoga amal berupa bantuan, dorongan, dan doa yang telah diberikan

kepada penulis akan mendapat balasan yang berlipat ganda.

Bandung, Juli 2014 Penulis

29

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu

penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk

mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi.

Menurut Sugiyono (2010:41), bahwa definisi objek penelitian adalah :

“Sebelum peneliti memilih variabel apa yang akan diteliti perlu melakukan

studi pendahuluan terlebih dahulu pada objek yang akan yang diteliti.

Jangan sampai pembuatan rancangan penelitian dilakukan tanpa mengetahui

terlebih dahulu permasalahan yang ada di objek penelitian.”

Berdasarkan definisi objek penelitian diatas, maka menjadi objek penelitian

ini adalah Kompetensi, Etika Auditor terhadap Kualitas Audit.

3.2 Metode Penelitian

Menurut (Sugiyono, 2011:2) Metode penelitian merupakan cara ilmiah

untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Metode yang

digunakan dalam penelitian ini adalah deskriptif dan verifikatif dengan

pendekatan kuantitatif.

Menurut Furchan (2004:447) menjelaskan bahwa metode deskriptif adalah :

“Penelitian yang dirancang untuk memperoleh informasi tentang status

30

penelitian deskriptif tidak ada perlakuan yang diberikan atau dikendalikan

serta tidak ada uji hipotesis sebagaimana yang terdapat pada penelitian

eksperiman”.

Menurut Umi Narimawati (2010:29) menjelaskan metode verifikatif adalah :

“Memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara

dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan

mengatasi masalah yang serupa dengan kehidupan”.

Menurut Sugiyono (2009:14) menjelaskan metode Kuantitatif adalah

sebagai berikut:

“Dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, teknik pengambilan sampel pada umumnya dilakukan secara random, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik dengan tujuan untuk menguji hipotesis yang telah ditetapkan”.

Dalam penelitian ini, metode deskriptif verifikatif tersebut digunakan untuk

menguji lebih dalam pengaruh kompetensi dan etika auditor terhadap kualitas

audit pada Kantor Akuntan Publik di Kota bandung yang terdaftar di

BAPEPAM-LK serta menguji teori dengan pengujian suatu hipotesis apakah diterima atau

3.2.1 Desain Penelitian

Menurut Jonathan Sarwono (2006:27) mendefinisikan desain penelitian

adalah sebagai berikut:

“Desain penelitian bagaikan alat penuntun bagi peneliti dalam melakukan

proses penentuan instrumen pengambilan data, penentuan sampel, koleksi

data dan analisisnya”.

Langkah-langkah desain penelitian menurut Umi Narimawati (2010:30)

yang peneliti terapkan dalam penelitian adalah sebagai berikut:

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian,

selanjutnya menetapkan judul penelitian yaitu Kompetensi (X1) dan Etika

Auditor (X2) terhadap Kualitas Audit (Y).

2. Mengidentifikasi permasalahan yang terjadi.

a. Masih adanya Auditor Eksternal yang di indikasikan kurang

berkompeten dalam menjalankan tugasnya karena masih adanya

kesalahan dalam hal penjumlahan maupun dalam penyajian arus kas.

b. Masih adanya auditor yang belum sepenuhnya mematuhi Standar

Auditing (SA) - Standar Profesional Akuntan Publik (SPAP) dan

melakukan pelanggaran etika auditor yang berdampak terhadap kualitas

audit.

c. Telah terjadi kesalahan pencatatan dalam audit laporan keuangan Taspen

tahun buku 2005. Berkaitan dengan hal itu pencatatan aktiva bersih yang

32

mengindikasikan bahwa kualitas audit yang dihasilkan KAP Ngurah

Arya buruk.

3. Menetapkan rumusan masalah.

a. Bagaimana Kompetensi, Etika Auditor dan Kualitas Audit pada kantor

akuntan publik di wilayah kota bandung yang terdaftar di

BAPEPAM-LK.

b. Apakah Kompetensi, dan Etika Auditor berpengaruh positif terhadap

Kualitas Audit secara Parsial.

c. Apakah Kompetensi, dan Etika Auditor berpengaruh positif terhadap

Kualitas Audit secara Simultan.

4. Menetapkan tujuan penelitian.

a. Untuk mengetahui pengaruh kompetensi, Etika Auditor dan kualitas

audit pada kantor akuntan publik di wilayah kota bandung yang terdaftar

di BAPEPAM-LK.

b. Untuk mengetahui pengaruh Kompetensi dan Etika Auditor berpengaruh

positif terhadap kualitas audit secara Parsial.

c. Untuk mengetahui pengaruh Kompetensi dan Etika Auditor berpengaruh

positif terhadap kualitas audit secara Simultan.

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang

digunakan.

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan

8. Melakukan analisis data;

9. Melakukan pelaporan hasil penelitian.

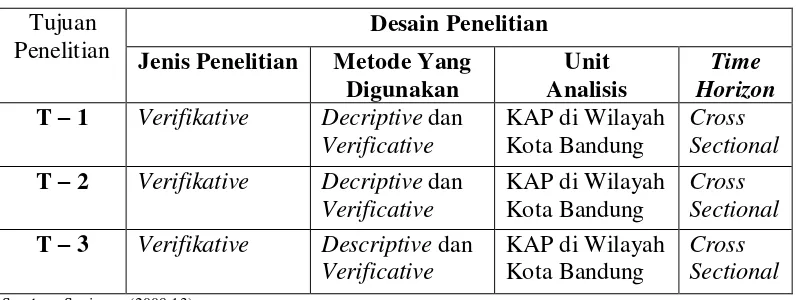

Tabel 3.1 Desain Penelitian

Tujuan Penelitian

Desain Penelitian Jenis Penelitian Metode Yang

Digunakan

Sumber : Sugiyono (2008:13)

Dari tabel di atas dapat penulis uraikan sebagai berikut:

1. Tujuan penelitian pertama adalah untuk mengetahui kompetensi, etika auditor

dan kualitas audit pada KAP di wilayah Bandung yang terdaftar di

BAPEPAM-LK metode yang digunakan metode deskriptif dan verifikatif

yaitu dengan cara mengumpulkan informasi dengan membuat instrumen kedua

variabel dan menganalisis secara kualitatif dan kuantitatif serta melakukan uji

hipotesis yang telah ditetapkan dengan menggunakan uji statistika.

2. Tujuan penelitian kedua adalah untuk mengetahui pengaruh kompetensi, etika

auditor dan kualitas audit secara parsial, melalui unit analisis yaitu Kantor

Akuntan Publik diwilayah Bandung yang terdaftar di BAPEPAM-LK metode

yang digunakan metode deskriptif dan verifikatif yaitu dengan cara

34

menganalisis secara kualitatif dan kuantitatif serta melakukan uji hipotesis

yang telah ditetapkan dengan menggunakan uji statistika.

3. Tujuan penelitian ketiga adalah untuk mengetahui pengaruh kompetensi, etika

auditor dan kualitas audit secara simultan, melalui unit analisis yaitu Kantor

Akuntan Publik diwilayah Bandung yang terdaftar di BAPEPAM-LK metode

yang digunakan metode deskriptif dan verifikatif yaitu dengan cara

mengumpulkan informasi dengan membuat instrumen kedua variabel dan

menganalisis secara kualitatif dan kuantitatif serta melakukan uji hipotesis

yang telah ditetapkan dengan menggunakan uji statistika.

3.2.2 Operasionalisasi Variabel

Operasional variabel adalah untuk memudahkan penelitian untuk

mendapatkan penilaian dari apa yang diteliti. Untuk itu penulis terlebih dahulu

harus menentukan operasional variabel, untuk mempermudah proses penelitian ini

dengan masalah-masalah yang ada. Menurut Sugiyono (2010:38), menyatakan

bahwa variabel adalah sebagai berikut:

“Variabel penelitian pada dasarnya adalah sesuatu hal yang berbentuk apa

saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh

informasi tentang hal tersebut, kemudian ditarik kesimpulannya”.

Operasional variabel diperlukan untuk menentukan jenis, indikator, serta

skala dari variabel-variabel yang terkait dalam penelitian.Variabel-variabel yang

1. Variabel Independent (X)

Data yang menjadi variabel bebas (Variabel X) adalah Kompetensi dan

Etika Auditor.

2. Variabel Dependent (Y)

Data yang menjadi variabel terikat (Variabel Y) adalah Kualitas Audit.

Operasional variabel dapat dilihat pada tabel di bawah ini, sebagai berikut:

Selengkapnya mengenai operasional variabel dapat dilihat pada tabel di bawah

ini :

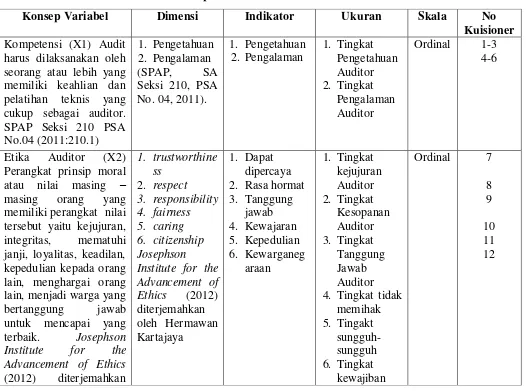

Tabel 3.2

Operasionalisasi Variabel

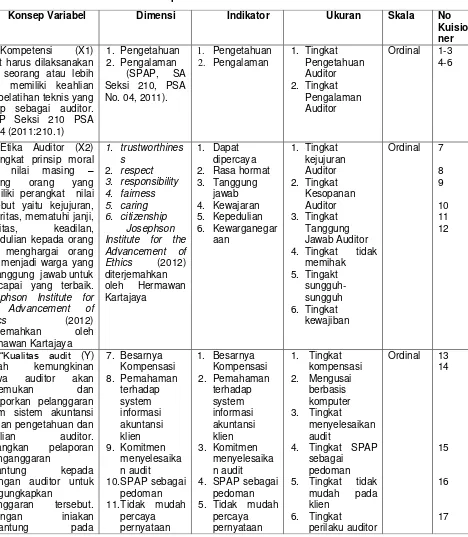

Konsep Variabel Dimensi Indikator Ukuran Skala No

Kuisioner Kompetensi (X1) Audit

36

Dalam operasionalisasi variabel ini semua variabel menggunakan skala

ordinal. Pengertian dari skala ordinal menurut Nur Indrianto dan Bambang

(2002:98) adalah sebagai berikut:

“Skala Ordinal adalah skala pengukuran yang tidak hanya menyatakan

kategori, tetapi juga menyatakan peringkat construct diukur”.

Berdasarkan pengertian diatas, maka skala yang digunakan dalam

penelitian ini adalah skala ordinal dengan tujuan untuk memberikan informasi

berupa nilai pada jawaban. dalam sistem akuntansi dengan pengetahuan dan keahlian auditor. Sedangkan pelaporan pelanganggaran

tergantung kepada dorongan auditor untuk mengungkapkan

pelanggaran tersebut.

Dorongan iniakan

bergantung pada

Untuk setiap pilihan jawaban diberi skor, maka responden harus

menggambarkan, mendukung pernyataan (item positif) atau tidak mendukung

pernyataan (item negatif).

Tabel 3.3

Scoring Untuk Jawaban Kuesioner

Jawaban Responden Score positif

Sangat Setuju 5

Setuju 4

Ragu – Ragu 3

Tidak Setuju 2

Sangat Tidak Setuju 1

Sumber: Sugiyono (2010:94)

3.2.3 Sumber Data

Data yang diambil dalam penelitian ini adalah data primer Sumber data

yang diperlukan dalam penelitian ini adalah data primer.Sumber data primer, yaitu

data yang diperoleh secara langsung dengan cara menyebarkan kuesioner kepada

responden yang menjadi sample untuk mengetahui tanggapan tentang penelitian

yang akan diteliti. Responden dalam penelitian ini adalah auditor patner dan

auditor senior pada Kantor Akuntan Publik di wilayah Kota Bandung yang

terdaftar di BAPEPAM-LK. Selain itu data primer juga meliputi

dokumen-dokumen kantor akuntan publik berupa sejarah perkembangan KAP, struktur

organisasi, dan data-data statistik mengenai jumlah pegawai dan lain-lain yang

berhubungan dengan penelitian ini. Seperti yang diungkapkan oleh Sugiyono

(2010:137) mendefinisikan data primer adalah:

38

Data primer merupakan data yang diperoleh secara langsung dari obyek

yang diteliti baik dari pribadi (responden) maupun dari suatu instansi yang

mengolah data untuk keperluan penelitian, seperti dengan cara melakukan

wawancara secara langsung dengan pihak-pihak yang berhubungan dengan

penelitian yang dilakukan.

Sebelum Kuisioner digunakan untuk pengumpulan data yang sebenarnya,

terlebih dahulu dilakukan uji coba kepada responden yang memiliki

karakteristikyang sama dengan karakteristik populsi penelitian . uji coba

dilakukan untuk mengetahui tingkat kesahihan (validitas) dan kekonsistenan

(reliabilitas) alat ukur penelitian, sehingga diperoleh item-item

pertanyaan-pertanyaan yang layak untuk digunakan sebagai alat ukur untuk pengumpulan

data penelitian.

3.2.4 Alat Ukur Penelitian

3.2.4.1 Uji Validitas

Menurut Sugiyono (2010:2) valid adalah

“Menunjukkan derajat ketepatan antara data yang sesungguhnya terjadi

pada obyek dengan data yang dapat dikumpulkan oleh peneliti.”

Berdasarkan definisi diatas, maka validitas dapat diartikan sebagai suatu

karakteristik dari ukuran terkait dengan tingkat pengukuran sebuah alat test

(kuesioner) dalam mengukur secara benar apa yang diinginkan peneliti untuk

diukur. Suatu alat ukur disebut valid bila dia melakukan apa yang seharusnya

dijelaskan pada metodologi penelitian bahwa untuk menguji valid tidaknya suatu

alat ukur digunakan pendekatan secara statistika, yaitu melalui nilai koefisien

korelasi skor butir pernyataan dengan skor total = 0,30 maka pernyataan tersebut

dinyatakan valid dan apabila < 0,30 berarti data tersebut dapat dikatakan tidak

valid. Berdasarkan hasil pengolahan menggunakan rumus korelasi pearson

product moment (r).

Seperti dilakukan pengujian lebih lanjut, semua item pernyataan dalam

kuesioner harus diuji keabsahannya untuk menentukan valid tidaknya suatu item.

Uji validitas dilakukan untuk mengukur pernyataan yang ada dalam kuesioner.

Validitas suatu data tercapai jika pernyataan tersebut mampu mengungkapkan apa

yang akan diungkapkan. Uji validitas dilakukan dengan mengkorelasikan masing -

masing pernyataan dengan jumlah skor untuk masing-masing variabel. Teknik

korelasi yang digunakan adalah teknik korelasi pearson product moment (r).

Untuk mempercepat dan mempermudah penelitian ini pengujian validitas

dilakukan dengan bantuan komputer dengan menggunakan software SPSS 21.0 for

windows dengan metode korelasi Adapan rumus dari pada korelasi adalah sebagai

berikut:

(Sumber: Nazir 2003: 464)

Keterangan:

r = Koefisien korelasi pearson X = Skor item pertanyaan Y = Skor total item pertanyaan

40

3.2.4.2. Uji Reliabilitas

Menurut Sugiyono (2010:3) reliabiltas adalah Derajad

konsistensi/keajegan data dalam interval waktu tertentu.

Berdasarkan definisi diatas, maka relibilitas dapat diartikan sebagai suatu

karakteristik terkait dengan keakuratan, ketelitian, dan kekonsistenan. Suatu alat

disebut reliabel apabila dalam beberapa kali pelaksanaan pengukuran terhadap

kelompok subjek sama sekali diperoleh hasil yang relatif sama, selama aspek yang

diukur dalam diri subjek memang belum berubah. Dalam hal ini relatif sama

berarti tetap adanya toleransi perbedaan-perbedaan kecil diantara hasil beberapa

kali pengukuran.

Pengujian ini dilakukan terhadap butir pertanyaan yang termasuk dalam

kategori valid. Pengujiasn reliabilitas yang digunakan dalam penelitian ini adalah

dengan internal consistency, yaitu dilakukan dengan cara mencobakan instrumen

sekali saja, kemudian dianalisis dengan menggunakan suatu teknik perhitungan

reliabilitas. Teknik yang digunakan untuk menguji keandalan kuesioner pada

penelitian iniadalah metode split-half dari Spearman-Brown menurut Sugiono

(2009:126) dengan lankah-langkah sebagai berikut:

1. Butir-butir instrument di belah menjadi dua kelompok, yaitu kelompok instrument ganjil dan genap.

2. Skor untuk masing-masing pertanyaan pada tiap belahan dijumlahkan sehingga menghasilkan dua skor total untuk masing-masing responden. 3. Mengkorelasikan skor total satu dengan skor total dua dengan analisis

korelasi

Sumber: Sugiyono (2010:131)

Keterangan :

ri = reliabilitas internal seluruh instrumen

rb = korelasi product moment antara belahan pertama dan kedua.

Selain valid instrumen penelitian juga harus andal, keandalan instrumen

menjadi indikasi bahwa responden konsisten dalam memberikan tanggapan atas

pernyataan yang diajukan. Seperti yang dikemukakan Barker et al (2002:70)

sekumpulan butir pernyataan yang mengukur variabel dapat diterima jika memilki

koefisien reliabilitas lebih besar atau sama dengan 0,70.

3.2.5 Populasi dan Penarikan Sample

Untuk menunjang hasil penelitian, maka peneliti melakukan

pengelompokan data yang diperlukan kedalam dua golongan, yaitu:

3.2.5.1Populasi

Adapun pengertian populasi menurut Sugiyono (2009:115)

mengemukakan bahwa :

“Populasi adalah wilayah generalisasi yang terdiri atas : obyek atau

subyekyang mempunyai kualitas dan karakteristik tertentu yang ditetapkan

oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan.”

Berdasarkan definisi di atas, populasi merupakan obyek atau subyek yang

berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan dengan

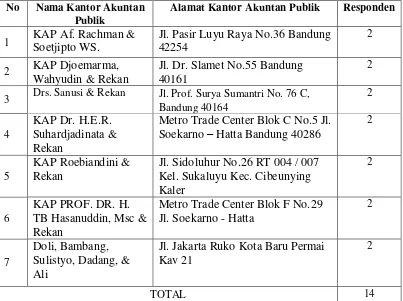

masalah dalam penelitian. Populasi dalam penelitian ini adalah Kantor Akuntan

42

Tabel 3.4

Daftar Nama Kantor Akuntan Publik di Wilayah Kota Bandung yang terdaftar di BAPEPAM-LK

No Nama Kantor Akuntan Publik

Alamat Kantor Akuntan Publik Responden

1 KAP Af. Rachman & Soetjipto WS.

Jl. Pasir Luyu Raya No.36 Bandung 42254

2

2 KAP Djoemarma, Wahyudin & Rekan

Jl. Dr. Slamet No.55 Bandung 40161

Metro Trade Center Blok C No.5 Jl. Soekarno – Hatta Bandung 40286

2

Metro Trade Center Blok F No.29 Jl. Soekarno - Hatta

Jl. Jakarta Ruko Kota Baru Permai Kav 21

2

TOTAL 14

(Sumber: bapepam.co.id, 2014)

3.2.5.2Penarikan Sampel

Menurut Sugiyono (2011:85) menjelaskan sampling jenuh adalah sebagai

berikut :

“Sampling jenuh adalah teknik penentuan sampel bila semua anggota

populasi yang digunakan sebagai sampel. Hal ini sering dilakukan bila jumlah populasi reratif keil, kurang dari 30 orang, atau penelitian yang ingin membuat generalisasi dengan kesalahan yang sangat kecil. Istilah lain sampel jenuh adalah sensus, dmana semua anggota populasi menjadi

sampel”.

Dalam penelitian ini penulis memggunakan sampling jenuh karena penulis

BAPEPAM-LK wilayah Bandung untuk dijadikan sempel dari penelitian itu

sendiri.

3.2.6 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini dengandua

cara, yaitu Penelitian Lapangan (Field Research) dan studi kepustakaan (Library

Research). Pengumpulan data primer dilakukan dengancara :

1. Penelitian Lapangan (Field Research)

a. Metode pengamatan (Observasi), yaitu teknik pengumpulan data

dengancara melakukan pengamatan langsung terhadap objek yang sedang

diteliti,diamati atau kegiatan yang sedang berlangsung. Dalam penulisan

laporanini, penulis mengadakan pengamatan langsung pada Kantor

Akuntan Publik Wilayah Kota Bandung yang terdaftar di BAPEPAM-LK .

b. Wawancara (Interview), yaitu teknik pengumpulan data yang

diperolehdengan cara tanya jawab langsung dengan pihak- pihak yang

terkait langsung dan berkompeten dengan permasalahan yang penulis teliti

yaitudengan salah satu auditor yang bekerja di Kantor Akuntan Publik

Wilayah Kota Bandung yang terdaftar di BAPEPAM-LK.

c. Kuesioner, teknik kuesioner yang penulis gunakan adalah kuesioner

tetutup,suatu cara pengumpulan data dengan memberikan atau

menyebarkan daftarpertanyaan kepada responden dan yang menjadi

responden dalam penelitianini adalah auditor Kantor Akuntan Publik

Wilayah Kota Bandung yang terdaftar di BAPEPAM-LK dengan harapan

44

2. Penelitian kepustakaan (Library Research)

Penelitian ini dilakukan melalui studi kepustakaan atau studi literatur

dengan cara mempelajari, meneliti, mengkaji serta menelah literatur berupa

buku-buku (text book), peraturan perundang-undangan, majalah, surat kabar,

artikel, situs web dan penelitian-penelitian sebelumnya yang memiliki

hubungan dengan masalah yang diteliti. Studi kepustakaan ini bertujuan

untuk memperoleh sebanyak mungkin teori yang diharapkanakan dapat

menunjang data yang dikumpulkan dan pengolahannya lebih lanjut dalam

penelitian ini.

Sebelum kuesioner digunakan untuk pengumpulan data yang

sebenarnya,terlebih dahulu dilakukan uji coba kepada responden yang

memiliki karakteristik yang sama dengan karakteristik populasi penelitian.

Uji coba dilakukan untuk mengetahui tingkat kesahihan (validitas) dan

kekonsistenan (reliabilitas) alat ukur penelitian, sehingga diperoleh item-item

pertanyaan-pertanyaan yang layak untukdigunakan sebagai alat ukur untuk

pengumpulan data penelitian.

3.2.6 Rancangan Analisis dan Pengujian Hipotesis

3.2.6.1 Rancangan Analisis

Menurut Umi Narimawati (2010:41), rancangan analisis adalah proses

mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil

observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data ke

dalam pola, memilih mana yang lebih penting dan yang akan dipelajari dan

membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang

lain.

Berdasarkan pertimbangan tujuan penelitian, maka metode yang digunakan

dalam penelitian ini adalah metode deskriptif dan metode verifikatif. Dalam

pelaksanaan, penelitian ini menggunakan jenis atau alat bentuk penelitian

deskriptif dan verifikatif yang dilaksanakan melalui pengumpulan data

dilapangan.

1. Penelitian deskriptive adalah jenis penelitian yang menggambarkan apa yang

dilakukan oleh perusahaan berdasarkan fakta-fakta yang ada untuk

selanjutnya diolah menjadi data. Data tersebut kemudian dianalisis untuk

memperoleh suatu kesimpulan. Penelitian deskriptif digunakan untuk

menggambarkan bagaimana pengaruh kompetensi dan etika terhadap kualitas

audit.

2. Penelitian verifikative adalah penelitian yang digunakan untuk menguji

hipotesis dengan menggunakan perhitungan statistik. Penelitian ini digunakan

untuk menguji pengaruh variabel independent (X) terhadap variabel

dependent (Y) yang diteliti. Verifikatif berarti menguji teori dengan

pengujian suatu hipotesis apakah diterima atau ditolak.

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan

46

1. Analisis Kualitatif

Menurut Sugiyono(2009:14) menerangkan bahwa analisis kualitatif

adalah sebagai berikut:

“Metode penelitian kualitatif itu dilakukan secara intensif, peneliti ikut

berpartisipasi lama di lapangan, mencatat secara hati-hati apa yang terjadi, melakukan analisis reflektif terhadap berbagai dokumen yang ditemukan dilapangan, dan membuat laporan penelitian secara

mendetail.”

Langkah-langkah yang dilakukan dalam penelitian kualitatif adalah

sebagai berikut :

a. Setiap indikator yang dinilai oleh responden, d iklasifikasikan dalam lima

alternatif jawaban dengan menggunakan skala ordinal

yangmenggambarkan peringkat jawaban.

b. Dihitung total skor setiap variabel/subvariabel = jumlah skor dari

seluruhindikator variabel untuk semua responden.

c. Dihitung skor setiap variabel/subvariabel = rata-rata dari total skor.

d. Untuk mendeskripsikan jawaban responden, juga digunakan statistic

deskriptif seperti distribusi frekuensi dan tampilan dalam bentuk table

ataupun grafik.

e. Untuk menjawab deskripsi tentang masing-masing variabel penelitian

ini,digunakan rentang kriteria penilaian sebagai berikut :

( Sumber: Umi Narimawati (2007)

RS =

N (m−1)Keterangan :

n = jumlah sampel yang diambil

m = jumlah alternatif jawaban tiap item

Untuk menetapkan peringkat dalam setiap variabel penelitian, dapat dilihat

dari perbandingan antara skor aktual dan ideal.Skor aktual diperoleh melalui hasil

perhitungan seluruh pendapat responden, sedangkan skor ideal diperoleh dari

prediksi nilai tertinggi dikalikan dengan jumlah pertanyaan kuesioner dikalikan

dengan jumlah responden. Apabila digambarkan dengan rumus, maka akan

tampak seperti di bawah ini:

Keterangan:

a. Skor aktual adalah jawaban seluruh responden atas kuesioner yang telah diajukan

b. Skor ideal adalah skor atau bobot tertinggi atau semua respondendiasumsikan memilih jawaban dengan skor tertinggi.

Prinsip pengklasifikasian persentase skor jawaban responden diadopsi

daribuku Metode Penelitian Bisnis karangan Sugiyono dengan kriteria

pengklasifikasian sebagai berikut:

Tabel 3.5

Kriteria Skor Jawaban Responden Berdasarkan Persentase Skor Aktual

No Persentase Skor Kategori Skor

1 20,00 – 36,00 Tidak Baik

2 36,01 – 52,00 Kurang Baik

3 52,01 – 68,00 Cukup Baik

4 68,01 – 84,00 Baik

5 84,01 – 100 Sangat Baik

48

Sebelum kuesioner digunakan untuk pengumpulan data yang sebenarnya,

terlebih dahulu dilakukan uji coba kepada responden yang memiliki karakteristik

yang samadengan karakteristik populasi penelitian. Uji coba dilakukan untuk

mengetahui tingkat kesahihan (validitas) dan kekonsistenan (reliabilitas) alat ukur

penelitian, sehingga diperoleh item-item pertanyaan/pernyataan yang layak untuk

digunakan sebagai alat ukur untuk pengumpulan data penelitian.

2. Analisis Kuantitatif

Menurut Sugiyono (2010:8) analisis kuantitatif adalah sebagai berikut :

“Metode penelitian yang berlandaskan pada filsafat positivisme, digunakanuntuk meneliti pada populase atau sampel tertentu, pengumpulan datamenggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik,dengan tujuan untuk menguji hipotesis yang telah

ditetapkan.”

Metode yang digunakan dalam penelitian ini adalah metode kuantitatif.

Dimana variabel X1 (kompetensi) dan X2 (Etika auditor) dipasangkan dengan

data variabel Y (kualitas audit) yang dikumpulkan melalui kuesioner masih

memiliki skala ordinal, maka sebelum diolah data ordinal terlebih dahulu

dikonversi menjadi data interval menggunakan Methode Succesive Internal (MSI).

Langkah-langkah transformasi data ordinal ke data interval yaitu :

a. Memperhatikan setiap butir jawaban responden dari kuesioner

yangdisebarkan.

b. Pada setiap butir yang ditentukan dihitung masing-masing frekuensijawaban

responden.

c. Setiap frekuensi dibagi dengan banyaknya responden dan hasilnya

disebutproporsi.

d. Menetukan proporsi kumulatif dengan jalan menjumlahkan nilai

e. Menggunakan Tabel Distribusi Normal, hitung nilai Z untuk setiapproporsi

kumulatif yang diperoleh.

f. Menentukan nilai tinggi densitas untuk setiap nilai Z yang diperoleh(dengan

menggunakan Tabel Tinggi Densitas).

g. Menggunakan skala dengan rumus.

Keterangan :

Density at Lower Limit = kepadatan batas bawah Density at Upper Limit = kepadatan batas atas

Area Below Upper Limit = daerah dibawah batas atas Area Below Upper Limit = daerah dibawah batas bawah

h. Sesuaikan nilai skala ordinal ke interval, yaitu Skala Value (SV)

yangnilainya terkecil (harga negatif yang terbesar) diubah menjadi

samadengan jawaban responden yang terkecil melalui transformasi berikut

ini:

Sebelum kuesioner digunakan untuk pengumpulan data yang sebenarnya,

terlebihdahulu dilakukan uji coba kepada responden yang memiliki karakteristik

yang samadengan karakteristik populasi penelitian. Uji coba dilakukan untuk

mengetahui tingkat kesahihan (validitas) dan kekonsistenan (reliabilitas) alat ukur

penelitian, sehingga diperoleh item-item pertanyaan/pernyataan yang layak untuk

digunakan sebagai alat ukur untuk pengumpulan data penelitian.

Adapun langkah-langkah analisis kuantitatif yang diuraikan diatas adalah

50

1. Uji Asumsi Klasik

Terdapat beberapa asumsi yang harus dipenuhi terlebih dahulu sebelum

menggunakan Multiple Linear Regression sebagai alat untuk menganalisis

pengaruh variabel-variabel yang diteliti. Beberapa asumsi itu diantaranya:

A. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi

mempunyai distribusi normal ataukah tidak.Asumsi normalitas merupakan

persyaratan yang sangat penting pada pengujian signifikansi koefisien

regresi.Model regresi yang baik adalah model regresi yang memiliki

distribusi normal atau mendekati normal, sehingga layak dilakukan

pengujian secara statistik. Selain itu uji normalitas digunakan untuk

mengetahui bahwa data yang diambil berasal dari populasi berdistribusi

normal.

Uji yang digunakan untuk menguji kenormalan adalah uji

Kolmogorov-Smirnov. Berdasarkan sampel ini akan diuji hipotesis nol

bahwa sampel tersebut berasal dari populasi berdistribusi normal melawan

hipotesis tandingan bahwa populasi berdistribusi tidak normal.

Menurut Singgih Santoso (2005:393) dasar pengambilan keputusan

bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

a. Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal.

b. Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara

B. Uji Multikolinieritas

Multikolinieritas merupakan suatu situasi dimana beberapa atau

semuavariabel bebas berkorelasi kuat. Jika terdapat korelasi yang kuat di

antarasesama variabel independen maka konsekuensinya adalah:

a. Koefisien-koefisien regresi menjadi tidak dapat ditaksir

b. Nilai standar error setiap koefisien regresi menjadi tidak terhingga

Dengan demikian berarti semakin besar korelasi diantara sesama

variable Independen, maka tingkat kesalahan dari koefisien regresi semakin

besar yang mengakibatkan standar errornya semakin besar pula. Cara yang

digunakan untuk mendeteksi ada tidaknya multikoliniearitas adalah dengan

menggunakan Variance Inflation Factors (VIF).

( Danang Sunyoto 2013 : 88 )

Jika nilai tolerance (α) lebih besar dari 0,1 dan nilai VIF lebih kecil dari 10 maka tidak memiliki masalah multikolinearitas diantara kedua variabel

bebasnya, sehingga model memenuhi salah satu asumsi untuk dilakukan

pengujian regresi linier berganda (Danang Sunyoto, 2013: 88).

C. Uji Heteroskedastisitas

Situasi heteroskedastisitas akan menyebabkan penaksiran

koefisienkoefisien regresi menjadi tidak efisien dan hasil taksiran dapat

menjadi kurang atau melebihi dari yang semestinya. Dengan demikian, agar

koefisien-koefisien regresi tidak menyesatkan, maka situasi VIF = �

52

heteroskedastisitas tersebut harus dihilangkan dari model regresi. Untuk

menguji ada tidaknya heteroskedastisitas digunakan metode

grafik/scatterplot yaitu metode yang digunakan dengan cara melihat grafik

scatterplot antara standardized predicted value (ZPRED) dengan

studentized residual (SDRESID), ada tidaknya pola tertentu pada grafik

scatterplot antara SDRESID dan ZPRED (Danang Sunyoto, 2013:90).

2. Analisis Regresi Linier Berganda

Menurut Sugiyono (2010:149) analisis linier regresi digunakan untuk

melakukan prediksi bagaimana perubahan nilai variabel dependen bila nilai

variable independen dinaikan/diturunkan.

Penjelasan garis regresi menurut Andi Supangat (2007:325) yaitu:

“Garis regresi (regression line/line of the best fit/estimating line) adalah suatu garis yang ditarik diantara titik-titik (scatter diagram) sedemikian rupa sehingga dapat dipergunakan untuk menaksir besarnya variabel yangsatu berdasarkan variabel yang lain, dan dapat juga dipergunakan untuk mengetahui macam korelasinya (positif atau negatifnya)”.

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk

membuktikan sejauh mana hubungan pengaruh Kompetensi dan Etika Auditor

terhadap kualitas audit pada KAP di Wilayah Kota Bandungyang terdaftar di

BAPEPAM-LK.

Analisis regresi ganda digunakan untuk meramalkan bagaimana keadaan

(naikturunnya) variabel dependen, bila dua atau lebih variabel independen sebagai

indikator. Analisis ini digunakan dengan melibatkan dua atau lebih variabel bebas

antara variable dependen (Y) dan variabel independen (X1dan X2). Persamaan

Sumber : Sugiyono (2010)

Dimana:

Y = variabel tak bebas (kualitas audit) a = bilangan berkonstanta

b1,b2 = koefisien arah garis

X1 = variabel bebas (kompetensi).

X2 = variabel bebas (etika auditor).

3. Analisis Korelasi Pearson

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan)

linier antara dua variabel.Korelasi juga tidak menunjukkan hubungan fungsional.

Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen

dengan variabel independen. Dalam analisis regresi, analisis korelasi yang

digunakan juga menunjukkan arah hubungan antara variabel dependen dengan

variabel independen selain mengukur kekuatan asosiasi (hubungan).

Langkah-langkah perhitungan uji statistik dengan menggunakan analisis

korelasi dapat diuraikan sebagai berikut:

a. Koefisien korelasi parsial

Koefisien korelasi parsial antar X1terhadap Y, bila X2 dianggap konstan dapat

dihitung dengan menggunakan rumus sebagai berikut :

b. Koefisien korelasi parsial

Koefisien korelasi parsial antar X2terhadap Y, apabila X1 dianggap konstan

54

c. Koefisien korelasi secara simultan

Koefisien korelasi simultan antar X1 dan X2 terhadap Y dapat dihitung dengan

menggunakan rumus sebagai berikut :

Besarnya koefisien korelasi adalah -1≤ r≤1 : a. Apabila (-) berarti terdapat hubungan negatif.

b. Apabila (+) berarti terdapat hubungan positif.

Interprestasi dari nilai koefisien korelasi :

a. Apabila r = -1 atau mendekati -1, maka hubungan antara kedua variabel

kuat dan mempunyai hubungan yang berlawanan (jika X naik maka Y

turun atau sebaliknya).

b. Apabila r = +1 atau mendekati +1, maka hubungan yang kuat antara

variable X dan variabel Y dan hubungannya searah.

Sedangkan harga r akan dikonsultasikan dengan tabel interprestasi nilair

sebagai berikut :

Tabel 3.6

Tingkat Keerataan Korelasi

0 - 0.20 sangat rendah (hampir tidak ada hubungan)

0.21 - 0.40 Korelasi yang lemah

0.41 – 0.60 Korelasi sedang

0.61 – 0.80 Cukup tinggi

0.81 – 1.00 Korelasi tinggi

Sumber: Syahri Alhusni (2003:157)

r =�1 ∑ X1� + �2 ∑ X2Y

4. Koefisien Determinasi

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa

besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang

dinyatakan dalam persentase. Besarnya koefisien determinasi dihitung dengan

menggunakan rumus sebagai berikut:

Sumber : Umi Narimawati (2007:89)

Dimana :

Kd = Koefisien determinasi r² = Kuadrat koefisien korelasi.

Adapun untuk mengetahui besar kontribusi pengaruh dari masing-masing

variabel bebas (parsial) terhadap variabel tak bebas, diperoleh dari hasil perkalian

antara nilai Beta (koefisien regresi yang sudah tersetandarkan atau Standardized

Coefficients) dengan Zero-Order Correlation (korelasi parsial dari

masing-masing variabel bebas).

3.2.6.2 Pengujian Hipotesis

Menurut Sugiyono (2011:159) mendefinisikan hipotesis sebagai berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam

bentuk kalimat pertanyaan”.

Pada prinsipnya pengujian hipotesis ini adalah membuat kesimpulan

56

yang akan ditelaah. Sebagai wahana untuk menetapkan kesimpulan sementara

tersebut kemudian ditetapkan hipotesis nol dan hipotesis alternatifnya.

Langkah-langkah dalam analisisnya sebagai berikut :

A. Uji Hipotesis Parsial

1. Uji Pengaruh variabel X1 dengan Y

Untuk mengetahui apakah variabel Kompetensi (X1) berpengaruh terhadap

variabel dependen Kualitas Audit (Y) dipakai statistik uji t dengan

Hipotesis:

H0: β1= 0 Secara parsial kompetensi auditor tidak berpengaruh positif

signifikan terhadap kualitas audit pada Kantor Akuntan

Publik di Wilayah Kota Bandung yang terdaftar di

BAPEPAM-LK.

H1: β1≠ 0 Secara parsial kompetensi auditor berpengaruh positif

signifikan terhadap kualitas audit pada Kantor Akuntan

Publik di Wilayah Kota Bandung yang terdaftar di

BAPEPAM-LK.

Kriteria Uji:

Tolak Ho jika thitung > ttabel jika terdapat pengaruh yang signifikan dari

variabel Kompetensi (X1) yang sedang diuji terhadap Kualitas Audit (Y).

Terima Ho jika thitung ≤ ttabel jika tidak terdapat pengaruh yang signifikan

dari variabel Kompetensi (X1) yang sedang diuji terhadap Kualitas Audit

2. Uji Pengaruh variabel X2 dengan Y

Untuk mengetahui apakah variabel Etika Auditor (X2) berpengaruh terhadap

variabel dependen Kualitas Audit (Y) dipakai statistik uji t dengan

Hipotesis:

H0: β2= 0 Secara parsial etika auditor tidak berpengaruh positif

signifikan terhadap kualitas audit pada Kantor Akuntan

Publik di Wilayah Kota Bandung yang terdaftar di

BAPEPAM-LK.

H1: β2≠ 0 Secara parsial etika auditor berpengaruh positif signifikan

terhadap kualitas audit pada Kantor Akuntan Publik di

Wilayah Kota Bandung yang terdaftar di BAPEPAM-LK.

Adapun untuk mencari t dapat digunakan rumus sebagai berikut :

Sumber : Suharyadi dan Purwanto (2004:525)

Dimana :

t = Nilai uji t

bi = koefisien regresi

s(bi) = standar error dari koefisien regresi

Kriteria Uji:

Tolak Ho jika thitung> ttabel jika terdapat pengaruh yang signifikan dari

variabel Etika Auditor (X2) yang sedang diuji terhadap Kualitas Audit (Y).

Terima Ho jika thitung ≤ ttabel jika tidak terdapat pengaruh yang signifikan

dari variabel Etika Auditor (X2) yang sedang diuji terhadap Kualitas Audit

(Y).

t =

��58

B.Uji Hipotesis Simultan

Untuk mengetahui apakah secara bersama-sama variabel Kompetensi (X1)

dan Etika Auditor (X2) berpengaruh terhadap variabel Kualitas Audit (Y)

digunakan hipotesis sebagai berikut:

H0: β1,β2=0 Secara simultan kompetensi dan etika auditor tidak

berpengaruh positif signifikan terhadap kualitas audit pada

Kantor Akuntan Publik di Wilayah Kota Bandung yang

terdaftar di BAPEPAM-LK.

H1: β1,β2≠0 Secara simultan kompetensi dan etika auditor berpengaruh

positif signifikan terhadap kualitas audit pada Kantor

Akuntan Publik di Wilayah Kota Bandung yang terdaftar di

BAPEPAM-LK.

Adapun untuk mencari F dapat digunakan rumus sebagai berikut :

Dimana :

Kriteria Uji :

Tolak Ho jika Fhitung> Ftabel jika terdapat pengaruh yang signifikan dari

variabel kompetensi (X1) dan Etika Auditor(X2)yang sedang diuji secara

bersama-sama terhadap (Y).

Terima Ho jika Fhitung ≤ Ftabel jika tidak terdapat pengaruh yang signifikan

dari variabel kompetensi (X1) dan Etika Auditor(X2) yang sedang diuji

111

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan penulis

mengenai pengaruh kompetensi dan etika auditor terhadap Kualitas Audit pada

Kantor Akuntan Publik di Wilayah Bandung yang Terdaftar di BAPEPAM-LK,

maka di bab ini penulis mengambil kesimpulan sebagai berikut :

1. Auditor yang bekerja pada Kantor Akuntan Publik di Wilayah Kota

Bandung yang terdaftar di BAPEPAM-LK memiliki kompetensi, etika

auditor yang tergolong baik dan kualitas audit yeng tergolong baik

walaupun masih ada auditor yang diragukan.

2. Secara parsial kompetensi memberikan pengaruh positif signifikan terhadap

kualitas audit sementara sisanya dipengaruhi oleh faktor-faktor lain seperti

perilaku disfungsional, professionalisme dan lain-lain. Terdapat hubungan

kuat antara kompetensi dengan kualitas audit. Hal ini berarti apabila

kompetensi meningkat maka kualitas auditnya pun akan meningkat pada

Kantor Akuntan Publik di Wilayah Bandung yang terdaftar di

BAPEPAM-LK. Secara parsial etika auditor memberikan pengaruh positif signifikan

terhadap kualitas audit sementara sisanya dipengaruhi oleh faktor-faktor lain

seperti time budget pressure, audit tenure, fee audit dan lain-lain. Terdapat

hubungan kuat antara etika auditor dengan kualitas audit. Hal ini berarti

Kantor Akuntan Publik di Wilayah Bandung yang terdaftar di

BAPEPAM-LK.

3. Secara simultan kompetensi dan etika auditor memberikan pengaruh positif

signifikan terhadap kualitas audit dengan memberikan pengaruh paling

besar yaitu kompetensi terhadap kulaitas audit pada Kantor Akuntan Publik

di Wilayah Kota Bandung yang terdaftar di BAPEPAM-LK.

5.2 Saran

Setelah penulis memberikan kesimpulan dari hasil penelitian tentang

pengaruh kompetensi dan etika profesi auditor terhadap kualitas audit, maka

penulis akan memberikan beberapa saran yang dapat digunakan oleh Kantor

Akuntan Publik di Wilayah Bandung yang terdaftar di BAPEPAM-LK , yaitu

sebagai berikut:

1. Kompetensi, Etika auditor dan kualitas audit pada Kantor Akuntan Publik

di Wilayah Bandung yang terdaftar di BAPEPAM-LK tergolong baik.

kepada para auditor pada Kantor Akuntan Publik di Wilayah Bandung yang

terdaftar di BAPEPAM-LK supaya tetap mempertahankan dan

meningkatkan kompetensi auditor yaitu dengan mengikuti pendidikan dan

pelatihan yang lebih baik, meningkatkan ketaatan pelaksanaan etika profesi

akuntan publik yang lebih baik, dan diharapkan para akuntan publik dapat

terus menjalankan tugasnya sesuai dengan Standar Profesional Akuntan

113

2. Sikap kompetensi pada Kantor Akuntan Publik yang berada di kota

Bandung yang terdaftar di BAPEPAM-LK berada dalam kategori baik.

Namun dalam pelaksanaannya masih ada beberapa auditor yang tidak

memenuhi pelatihan teknis dalam pelaksanaan profesional berkelanjutan

dan auditor hanya kadang - kadang tidak memiliki pengalaman praktek

audit salah satu industri khusus . Agar memperoleh kualitas audit yang baik

maka perlunya mengikuti pelatihan-pelatihan dan seminar agar kualitas

audit yang akan dihasilkan menjadi baik. Etika auditor pada Kantor

Akuntan Publik yang berada di kota Bandung yang terdaftar di

BAPEPAM-LK berada dalam kategori baik. Namun dalam pelaksanaannya masih

adanya auditor tidak memberikan laporan hasil audit yang ditemukan

dilapangan dan tidak bertanggung jawab terhadap hasil yang diberikannya.

Agar dalam pelaksanaan audit seorang auditor bertanggung jawab terhadap

hasil yang diberikan , maka auditor perlu mematuhi etika auditor yang

tercantum dalam Standar Profesional Akuntan Publik (SPAP) agar kualitas

audit yang dihasilkan menjadi lebih baik.

3. Kompetensi, Etika Auditor dan Kualitas Audit pada Kantor Akuntan Publik

di Wilayah Bandung yang terdaftar diBAPEPAM-LK sudah baik, namun

disetiap Kantor Akuntan Publik pasti tidak semuanya seorang auditor

memiliki kompetensi dan masih ada auditor yang melanggar etika

sehingga berdampak buruk pada kualitas audit yang dihasilkan. Untuk

menghindari hal tersebut menyarankan bahwa PPAJP melakukan training

Oleh : interacting with staff or leaders who will in the audit. There are several ways that can be taken to get information from the auditor in the audit, inter alia, observing work processes, asking for an explanation, reviewing documents, searching for evidence and conduct surveys. The purpose of this study is to determine the competence, ethical auditors and audit quality.

The method used is descriptive and verifications. The unit of analysis in this study is competence, ethical auditors and audit quality In public accounting firm in Bandung region are listed in Bapepam-LK. The sample used is the same as the population of 14 auditors. Statistical tests using correlation analysis, regression analysis, the coefficient of determination and to test the hypothesis used is the t test and F test using the tools SPPS 21.0 for windows.

The results showed Simultaneously Auditor competence and ethics have an impact on audit quality. Auditor competence and ethics have a strong relationship on audit quality. From the results of the study also showed that the competences contributed the most powerful influence on audit quality in the public accounting firm in Greater London listed in Bapepam-LK.

Keywords: competence, auditors ethics, and audit quality

I. Pendahuluan

Peran akuntan publik dewasa ini menunjukkan perkembangan pesat. Pengaruh globalisasi menyebabkan kaburnya batas-batas antar Negara. Dampaknya, semakin jauh jarak pembuat dan pengguna informasi yang akhirnya menyebabkan bias pada informasi tersebut. Profesi akuntan publik merupakan profesi kepercayaan masyarakat, dari profesi akuntan publik masyarakat mengharapkan penilaian yang bebas dan tidak memihak terhadap informasi yang disajikan oleh manajemen perusahaan dalam laporan keuangan (Mulyadi dan Puradiredja, 1998:3).

Laporan keuangan yang disusun berdasarkan Standar Akuntansi Keuangan (SAK) merupakan sumber informasi yang dijadikan sebagai acuan oleh stakeholder dan pihak-pihak terkait yang digunakan untuk menilai posisi keuangan dan kinerja perusahaan yang selanjutnya digunakan sebagai dasar dalam pengambilan keputusan (Sofyan Syafri Harahap, 2007:201). Laporan Keuangan merupakan output dan hasil dari proses akuntansi yang menjadi bahan informasi bagi para pemakainya sebagai salah satu bahan dalam proses pengambilan keputusan Sofyan Syafri Harahap (2007:201). Profesi akuntan publik bertanggung jawab untuk menaikkan tingkat keandalan laporan keuangan perusahaan, sehingga masyarakat memperoleh informasi keuangan yang andal sebagai dasar pengambilan keputusan, kepercayaan yang besar dari pemakai laporan keuangan auditan dan jasa lainnya yang diberikan oleh akuntan publik yang akhirnya mengharuskan akuntan publik memperhatikan kualitas audit yang dihasilkannya Mulyadi dan Puradiredja (1998:3).

pelanggaran-pelanggaran yang ditemukannya De’Angelo (1981). Kualitas audit merupakan fungsi jaminan dimana kualitas tersebut akan digunakan untuk membandingkan kondisi yang sebenarnya dengan yang seharusnya Russel (2000). Audit yang dilakukan auditor dikatakan berkualitas, jika memenuhi standar auditingdan standar pengendalian mutu. Prinsip-prinsip perilaku yang berlaku bagi auditor antara lain integritas, obyektifitas dan kompetensi(Elfarini, 2005).

Peranan auditor sangat dibutuhkan oleh kalangan dunia usaha, para auditor wajib memahami pelaksanaan etika yang berlaku dalam menjalankan profesinya tersebut, auditor dalam melaksanakan tugas auditnya harus berpedoman pada standar audit yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI), yang terdiri dari standar umum, standar pekerjaan lapangan dan standar pelaporan guna menunjang profesionalisme (Hery dan Agustini Merrina : 2007).

Setiap profesi yang memberikan pelayanan jasa pada masyarakat harus memiliki kode etik, yang merupakan seperangkat prinsip–prinsip moral yang mengatur tentang perilaku professional (Agoes 2004). Tanpa etika, profesi akuntan tidak akan ada karena fungsi akuntan adalah sebagai penyedia informasi untuk proses pembuatan keputusan bisnis oleh para pelaku bisnis. Etika profesi merupakan karakteristik suatu profesi yang membedakan suatu profesi dengan profesi lain, yang berfungsi untuk mengatur tingkah laku para anggotanya (Murtanto dan Marini 2003).

Berdasarkan konsep pemikiran yang dituangkan dalam latar belakang diatas, maka penulis tertarik melakukan penelitian dengan rumusan masalah bagaimana Kompetensi, Etika Auditor dan Kualitas Audit, Apakah Kompetensi, dan Etika Auditor berpengaruh positif terhadap Kualitas Audit secara Parsial dan Simultan.

Adapunkegunaanpenelitianiniadalahdapatbermanfaatbaik secara teoritismaupun secara praktisdapat digunakan sebagai referensi peneliti-peneliti lain yang akan meneliti dengan variabel yang sama.

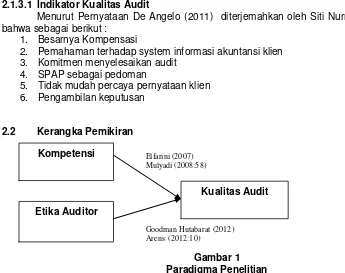

II. Kajian Pustaka, Kerangka Pemikiran dan Hipotesis 2.1 Kajian Pustaka

2.1.1 Kompetensi

Menurut SPAP Seksi 210 PSA No.04 (2011:210.1) kompetensi adalah Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor.

Dari uraian diatas dapat ditarik kesimpulan bahwa kompetensi auditor adalah auditor yang memiliki pendidikan, keahliandan, pengalaman yang memadai dan dapat melakukan audit secara objektif dan cermat.

2.1.1.1 Indikator Kompetensi

Menurut (SPAP, PSA No.04, 2011) Indikator kompetensi yaitu :

1. Pengetahuan

2. Pengalaman

2.1.2 Etika Auditor

Menurut Josephson Institute for the Advancement of Ethics (2012) diterjemahkan oleh Hermawan Kartajaya Etika Auditor adalah Perangkat prinsip moral atau nilai masing – masing orang yang memiliki perangkat nilai tersebut yaitu kejujuran, integritas, mematuhi janji, loyalitas, keadilan, kepedulian kepada orang lain, menghargai orang lain, menjadi warga yang bertanggung jawab untuk mencapai yang terbaik.

Dari uraian diatas dapat ditarik kesimpulan bahwa etika auditor adalah nilai tingkah laku atau moral yang menunjukan bagaimana seseorang berprilaku dalam masyarakat.

2.1.2.1 Indikator Etika Auditor

Menurut Josephson Institute for the Advancement of Ethics (2012) diterjemahkan oleh Hermawan Kartajaya indikator etika auditor yaitu :