PENGARUH PENGALAMAN DAN PERILAKU

DISFUNGSIONAL TERHADAP KUALITAS AUDIT

(Studi Kasus Pada Kantor Akuntan Publik di Wilayah Bandung yang Terdaftar di BAPEPAM-LK)

THE INFLUENCE OF EXPERIENCE AND AUDITORS DYSFUNCTIONAL

BEHAVIOR ON AUDIT QUALITY

( At Public Accountan Firm On Bandung Area )

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1 Program Studi Akuntansi

ANNI SURYANI 21110005

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

Terdaftar di BAPEPAM-LK)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menyusun Skripsi Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

ANNI SURYANI 21110005

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

TERHADAP KUALITAS AUDIT

(Studi Kasus Pada Kantor Akuntan Publik Di Wilayah Kota Bandung)

THE INFLUENCE OF EXPERIENCE AND DYSFUNCTIONAL BEHAVIOR

ON AUDIT QUALITY

( Survey On Accountant Public Firm in Bandung that Listed in BAPEPAM – LK )

ANNI SURYANI 21110005

Telah disetujui dan disahkan sebagai Skripsi Bandung Agustus 2014

Menyetujui, Dosen Pembimbing

Dr. Deddy Supardi, SE.,M.Si.,Ak NIP : 1954.0923.1985.03.1002

Dekan Fakultas Ekonomi Ketua Program Studi Akuntansi

Prof. Dr. Hj. Dwi Kartini, SE., Spec.Lic Dr. Surtikanti,SE.,M.Si.,Ak NIP : 4127.70.019 NIP : 4127.34.03.007

SURAT KETERANGAN PERSETUJUAN PUBLIKASI

Bahwa yang bertanda tangan di bawah ini, penulis dan pihak perusahaan tempat penelitian, Menyetujui:

“Untuk memberikan kepada Universitas Komputer Indonesia Hak Bebas Royalti Nonekslusif atas penelitian ini dan bersedia untuk di-online-kan sesuai dengan

ketentuan yang berlaku untuk kepentingan riset dan pendidikan”.

Bandung, Agustus 2014 Penulis

Anni Suryani NIM. 21110005

An. Kepala Kantor

KAP Mengetahui,

Dosen Pembimbing

Dr. Deddy Supardi.,SE.,M.Si.,Ak NIP. 1954.0923.1985.03.1002

Catatan:

141

DAFTAR RIWAYAT HIDUP

A. DATA PRIBADI

Nama Lengkap : Anni Suryani

Tempat/tgl.lahir : Bandung, 16 Januari 1992

Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Jl. Ciung No 15

No Telepon : 085956373781

B. PENDIDIKAN TERAKHIR

1996-1997 TK. Aisyah Bandung

1997-1998 TK. Pertiwi II Bandung

1998-2004 SDN Merdeka V/III Bandung

2004-2007 SMPN 2 Bandung

2007-2010 SMA Sumatra 40-1 Bandung

2010- 2014

142

2010 : Bimbingan Belajar Sony Sugema College (SSC) Bandung

2013 : Pelatihan Brevet Pajak A dan B Terpadu

D. KEMAMPUAN

1. Kemampuan Komputer ( MS Word, MS Excel, MS PowerPoint, dan Internet )

E. PENGALAMAN KERJA

Praktek Kerja di Kantor Bank Tabungan Negara (Persero) Tbk Periode : 15Juli 2013 – 03 Agustus 2013

Tujuan : Persyaratan Kelulusan Mata Kuliah Kerja Praktek Posisi : Loan Administration and Loan Document

Bandung, Agustus 2014

Penulis

vii

DAFTAR ISI

LEMBAR PENGESAHAN

LEMBAR PERNYATAAN KEASLIAN MOTTO

ABSTRACT ... iii

ABSTRAK ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... vii

DAFTAR GAMBAR ... xi

DAFTAR TABEL ... xii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah dan Rumusan Masalah ... 5

1.2.1 Identifikasi Masalah ... 5

1.2.2 Rumusan Masalah ... 6

1.4 Maksud dan Tujuan Penelitian ... 6

1.4.1 Maksud Penelitian ... 6

1.4.2 Tujuan Penelitian ... 6

1.5 Kegunaan Penelitian ... 7

1.5.1 Kegunaan Praktis ... 7

viii

BAB II. KAJIAN PUSTAKA, KERANGKA PENELITIAN DAN HIPOTESIS

2.1 Kajian Pustaka ... 10

2.1.1 Pengalaman ... 10

2.1.1.1 Pengertian Pengalaman ... 10

2.1.1.2 Faktor-faktor yang Mempengaruhi Pengalaman... 11

2.1.2 Perilaku Disfungsional Auditor ... 12

2.1.2.1 Pengertian Perilaku Disfungsional Auditor ... 12

2.1.2.2 Faktor-faktor yang Mempengaruhi Perilaku Disfungsional Auditor ... 13

2.1.3 Kualitas Audit ... 15

2.1.3.1 Pengertian Kualitas Audit ... 15

2.1.3.2 Faktor-faktor yang Mempengaruhi Kualitas Audit ... 16

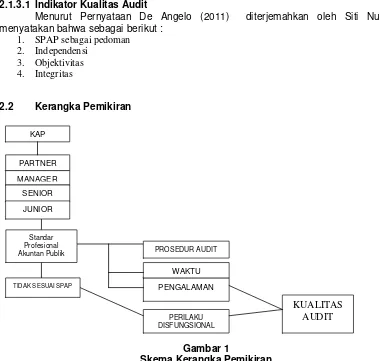

2.2 Kerangka Pemikiran ... 17

2.2.1 Pengaruh Pengalaman dengan kualitas Audit ... 17

2.2.2 Pengaruh Perilaku Disfungsional dengan Kualitas Audit ... 18

2.2.3 Hasil Penelitian Sebelumnya ... 19

2.3 Hpotesis ... 21

ix

3.2 Metode Penelitian ... 23

3.2.1 Desain Penelitian ... 24

3.2.2 Operasionalisasi Variabel ... 26

3.3 Sumber Data ... 30

3.3.1 Unit Analisis ... 31

3.4 Populasi dan Penarikan Sampel ... 31

3.5 Alat Ukur Penelitian ... 33

3.4.1 Uji Validitas ... 33

3.4.2 Uji Reliabilitas ... 35

3.6 Metode Pengumpulan Data ... 36

3.7 Metode Pengujian Data ... 38

3.7.1 Rancangan Analisis ... 38

3.7.2 Uji Hipotesis ... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 55

4.1.1 Gambaran Umum Perusahaan ... 55

4.1.1.1 Sejarah Perusahaan ... 55

4.1.1.2 Struktur Organisasi Kantor Akuntan Publik ... 59

4.1.1.3 Uraian Tugas Akuntan Publik ...61

4.1.1.4 Kegiatan Kantor Akuntan Publik ...66

4.1.1.5 Karakteristik Responden ... 70

4.1.2 Pengujian Alat Analisis ... 72

x

4.1.3.2 Analisis Deskriftif Perilaku Disfungsional Auditor ... 78

4.1.3.3 Analisis Deskriftif Kualitas Audit ... 80

4.1.4 Analisis Verifikatif ... 81

4.2 Pembahasan ... 99

4.2.1 Pengaruh Pengalaman terhadap Kualitas Audit ... 99

4.2.2 Pengaruh Perilaku Disfungsional Auditor terhadap Kualitas Audit ... 101

4.2.3 Pengaruh Pengalaman dan Perilaku Disfungsional Terhadap Kualitas Audit ... 104

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 106

5.2 Saran ... 107

DAFTAR PUSTAKA ... 110

LAMPIRAN ... 114

110

DAFTAR PUSTAKA

Abdul, Halim. (2008). Auditing : Dasar-dasar Audit Laporan Keuangan. Yogyakarta: Unit Penerbit dan Percetakan STIM YKPN.

Achmat, Badjuri (2011). Faktor-faktor yang Berpengaruh Terhadap Kualitas Audit Auditor Independen Pada Kantor Akuntan Publik (KAP) di Jawa Tengah. Dinamika Keuangan dan Perbankan Vol. 3, No. 2. ISSN : 1979-4878.

Arens, Alvin A. James L. Loebbecke, 2008. Auditing Pendekatan Terpadu, Terjemahan oleh Amir Abadi Yusuf, Buku Dua, Edisi Indonesia. Jakarta: Salemba Empat.

Asih, Dwi Ananing Tyas. 2006. Pengaruh Pengalaman terhadap Peningkatan Keahlian Auditor dalam Bidang Auditing. Yogyakarta: Skripsi. Falkultas Ekonomi Universitas Islam Indonesia.

Bonner, S. E. (1990). Experience Effects in Auditing: The Rule of Task Specific Knowledge. The Accounting Review, 65 (Januari).

Donnelly D.P., Quirin J.J., David O’Bryan. (2003). “Auditor Acceptance of Dysfunctional Audit Behavior: An Explanatory Model Using Auditor’s Personal Characteristics”. Behavioral Research In Accounting. Vol 15, 87.

Deangelo, Linda Elizabeth. 1981. Auditor Size And Audit Qualit. Journal Of Accounting And Economics 3. pp 183-199

Dian, Indri Purnamasari, 2005. ”Pengaruh Pengalaman Kerja Terhadap Hubungan Partisipasi dengan Efektifitas Sistem Informasi”, Jurnal Riset Akuntansi Keuangan. Jakarta.

Edy Sujana, Tjiptohadi Sawarjuwono. 2006. Perilaku Disgungsional Auditor:Perilaku yang Tidak Mungkin Dihentikan. Jurnal Bisnis dan Akuntansi Vol.8 No.3.

111 McGraw Hill.

Goodman Hutabarat. 2012. Pengaruh Pengalaman Time Budget Pressure dan Etika Auditor terhadap Kualitas Audit. Jurnal Ilmiah, ESAI Volume 6, Nomor 1, Januari 2012 ISSN No. 1978-6034

Harhinto, Teguh . 2004. Pengaruh Keahlian dan Independensi Terhadap Kualitas Audi Studi Empiris Pada KAP di Jawa Timur. Semarang

Herliansyah, Yudhi dan Meifida Ilyas. 2006. Pengaruh Pengalaman Auditor terhadap Penggunaan Bukti Tidak Relevan dalam Auditor Judgment. SNA IX Padang. K-AUDI12

Horngren, Foster, datar, 2001,Cost Accounting A Managerial Emphasis, tenth Edition, Upper Saddle River, New Jersey: Prentice Hall Inc

Ida Rosnidah.2010. Kualitas Audit : Refleksi Hasil Penelitian Empiris. Jurnal Akuntansi, Vol 14, No 3 (2010) ISSN: 1410-3591.

Ida Rosnidah, Rawi,& Kamarudin, 2011. Analisis Dampak Motivasi Dan

Profesionalisme Terhadap Kualitas Audit Aparat Inspektorat Dalam Pengawasan Keuangan Daerah (Studi Empiris Pada Pemerintah Kabupaten Cirebon). Pekbis Jurnal, Vol.3, No.2, Juli 2011: 456-466.

IAI (Ikatan Akuntansi Indonesia). (2001). Standar Profesiona lAkuntan Publik (SPAP). Jakarta :SalembaEmpat.

IAI (Ikatan Akuntansi Indonesia). (2004). Standar Profesional Akuntan Publik (SPAP). Jakarta :SalembaEmpat.

Ikatan Akuntan Indonesia. 2012. Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

Indriantoro, Nur dan Bambang Supomo. (2002). Metodologi Penelitian Bisnis : Untuk Akuntansi dan Manajemen. BPFE. Yogyakarta

112

Moch.Nazir. (2003), Metode Penelitian, Salemba Empat, Jakarta,63. Santoso, Singgih. (2005). Menguasai Statistik di Era Informasi Dengan SPSS 12. PT. Alex Media Komputindo, Jakarta

Qomariyah Nurul. Detikfinance. 2009. Menkeu Kembali Bekukan Izin 2 Akuntan Publik dan 1 KAP

Robbins, Stephen P. dan Timothy A. Judge. 2009. Perilaku Organisasi Edisi ke-12,Jakarta: Salemba Empat.

Simamora, Jenry. (2002). Auditing. Jilid I. UPP AMP YKPN

Sukrisno Agoes. 2012. AUDITING Petunjuk Praktis Pemeriksaan Akuntan oleh Publik. Buku 1 4E. Penerbit Salemba Empat

Sarwono, Jonathan, 2007 Analisis Jalur untuk Riset Bisnis dengan SPSS,. Yogyakarta.

Sofyan Syafri Harahap. 2007. “Teori Akuntansi”. Jakarta: PT Raja Grafindo Persada.

Sugiyono (2009). Metode Penelitian dan Bisnis. Bandung: CV Alfabeta

Sugiyono. 2010. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung : Alfabeta.

Sugiyono. (2011). Statistika untuk Penelitian. Bandung: Alfabeta.

Takiah Mohd Iskandar, Mohd Mohid Rahmat ,Hashanah Ismail. 2010. The Relationship Between Audit Client Satisfaction and Audit Quality Attributes: Case of Malaysian Listed Companies. Int. Journal of Economics and Management 4(1): 155 – 180 (2010) ISSN 1823 – 836X

Umi, Narimawati. 2007. Riset Sumber Daya Manusia. Jakarta: Agung Media.

Umi, Narimawati. (2010) Metodelogi Penelitian : Dasar Penyusunan Penelitian Ekonomi. Jakarta: Penerbit Genesis.

113 (http://www.antaranews.com)

(http://www. bapepam.co.id )

http://www.tempo.co/read/news/2008/07/20/056128557/Menteri-Keuangan- Kembali-Bekukan-Izin-Kantor-Akuntan-Publik

(Indro, Finance.Detik.com, 2010).

http://elvaakt.blogspot.com/2008/11/kantor-akuntan-publik-dibekukan menteri.html?m=1

v

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa, karena atas berkat dan rahmat-Nya penulis dapat menyelesaikan Usulan Penelitian ini dengan

judul, “Pengaruh Pengalaman dan Perilaku Disfungsional Auditor Terhadap

Kualitas Audit Pada Kantor Akuntan Publik di Wilayah kota Bandung Yang Terdaftar di BAPEPAM-LK” sesuai dengan yang direncanakan.

Usulan Penelitian ini dibuat untuk memenuhi salah satu syarat pada mata kuliah Seminar Akuntansi. Penulis menyadari bahwa tanpa bantuan dan bimbingan dari berbagai pihak, Usulan Penelitian ini tidak dapat penulis selesaikan.

Atas segala petunjuk dan bimbingan yang telah penulis dapatkan maka dalam kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Dr. Ir. Eddy Suryanto Soegoto,Msc, Selaku Rektor Universitas Indonesia. 2. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic, Selaku Dekan Fakultas Ekonomi

Universita Komputer Indonesia.

3. Dr. Surtikanti, SE., M.Si., Ak Selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia, Dosen Wali kelas Ak1, dosen penguji.

penulis sejak dalam buaian hingga saat ini dengan segala rasa cinta dan kasih sayang yang tidak pernah surut dan juga yang telah mendidik, membina, memberikan dorongan dan do’a kepada penulis.

7. Dr. Deddy Supardi, SE,. M.Si.,Ak selaku Dosen pembimbing yang penuh

keikhlasan berkenan memberikan bimbingan, membina dan mengarahkan penulis sehingga dapat terselesaikan.

8. Seluruh Staf Dosen Pengajar dan karyawan UNIKOM yang telah memberikan informasi-informasi penting.

9. Kepada sahabat-sahabatku Indis Juniar Eka Putri, Silmi Yasqi Nansyah, Emma Rochimah, Tika Apriani, Rizkita Septiyani, Anace dan Anasye yang sudah memberikan semangat dalam penulisan usulan penelitian ini.

10. Kepada sahabat-sahabatku Evi Setiowati, Riska Mutiara Dewi, Dian Pratiwi dan Futri Marita Sari terimakasih atas bantuan, tumpangan, dukungan, serta memberikan semangat dalam penulisan usulan penelitian ini, serta teman-teman Akuntansi Angkatan 2010 khususnya kelas AK-1, terima kasih atas kebersamaannya.

11. Semua pihak yang ikut membantu dan terlibat dalam penyusunan usulan

Dengan segala keterbatasan, penulis memohon maaf apabila tulisan kurang berkenan. Semoga apa yang telah penulis sajikan dalam usulan penelitian ini dapat bermanfaat khususnya bagi penulis dan umumnya bagi semua pihak yang membaca.

Akhir kata, semoga kebaikan mereka yang telah diberikan kepada penulis mendapatkan balasan yang setimpal dari Allah SWT, Amin YaRabbal’alamin.

Bandung, Agustus 2014

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi.

Definisi objek penelitian menurut Menurut Sugiyono (2012:38) pengertian objek penelitian yaitu :

“Suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang

mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Berdasarkan definisi objek penelitian diatas, maka yang menjadi objek penelitian yang akan di teliti dalam penelitian ini adalah pengalaman, perilaku disfungsional auditor dan kualitas audit.

3.2 Metode Penelitian

24

Menurut Sugiyono (2012:86), menjelaskan bahwa :

“Penelitian deskriptif adalah penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih (independen) tanpa membuat perbandingan atau menghubungkan antara satu dengan variabel yang lain. serta tidak ada uji hipotesis sebagaimana yang terdapat pada penelitian eksperiman”.

Umi Narimawati (2010:29) mendefinisikan metode verifikatif adalah : “Memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara

dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.

Dalam penelitian ini, metode deskriptif dan verifikatif tersebut digunakan untuk menguji lebih dalam pengaruh pengalaman dan perilaku disfungsional auditor auditor terhadap kualitas audit serta menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

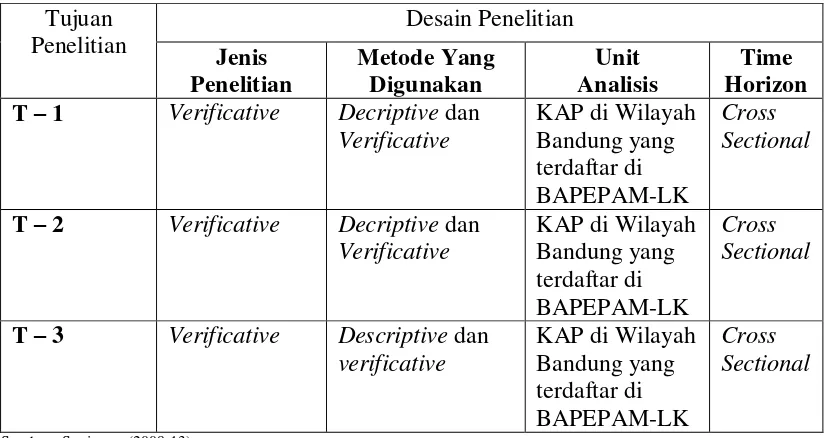

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian sangat diperlukan perencanaan dan perancangan penelitian, agar penelitian yang dilakukan dapat berjalan dengan baik dan sistematis. Langkah-langkah desain penelitian menurut Umi Narimawati (2010:30) yang peneliti terapkan dalam penelitian adalah sebagai berikut:

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian;

2. Mengidentifikasi permasalahan yang terjadi; 3. Menetapkan rumusan masalah;

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori;

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang digunakan;

7. Menetapkan sumber data, teknik penentuan sampel dan teknik

pengumpulan data; 8. Melakukan analisis data;

9. Melakukan pelaporan hasil penelitian.

Tabel 3.1

Dari tabel di atas dapat penulis uraikan sebagai berikut:

26

menganalisis secara kualitatif dan kuantitatif serta melakukan uji hipotesis yang telah ditetapkan dengan menggunakan uji statistika.

2. Tujuan penelitian kedua adalah untuk mengetahui seberapa besar pengaruh perilaku disfungsional auditor terhadap kualitas audit pada KAP di wilayah Bandung, metode yang digunakan metode deskriptif dan verifikatif yaitu dengan cara mengumpulkan informasi dengan membuat instrumen kedua variabel dan menganalisis secara kualitatif dan kuantitatif serta melakukan uji hipotesis yang telah ditetapkan dengan menggunakan uji statistika.

3. Tujuan penelitian ketiga adalah untuk mengetahui seberapa besar pengaruh pengalaman dan perilaku disfungsional auditor terhadap kualitas audit pada KAP di wilayah Bandung, metode yang digunakan metode deskriptif dan verifikatif yaitu dengan cara mengumpulkan informasi dengan membuat instrumen kedua variabel dan menganalisis secara kualitatif dan kuantitatif serta melakukan uji hipotesis yang telah ditetapkan dengan menggunakan uji statistika.

3.2.2 Operasionalisasi Variabel

Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalisasikan construct, sehingga memungkinkan bagi peneliti lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran construct yang lebih baik.

“Variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk

apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya”.

Berdasarkan judul skripsi yang telah dikemukakan diatas yaitu “Pengaruh

Pengalaman dan Perilaku Disfungsional auditor Terhadap Kualitas Audit”, maka variabel-variabel yang terkait dalam penelitian ini adalah:

1. Variabel Independen (X).

Sugiyono (2010:39) mendefinisikan variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat). Dalam hal ini variabel bebas yang berkaitan dengan masalah yang akan diteliti adalah pengalaman dan perilaku disfungsional auditor.

2. Variabel Dependen (Y).

Menurut Sugiyono (2010:39) mendefinisikan variabel devenden adalah Variabel dependen merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. Data yang menjadi variabel terikat adalah kualitas audit.

28

Tabel 3.2 Operasional Variabel

Variabel Konsep Variabel Indikator Skala kuesioner

Kualitas

Dalam operasionalisasi variabel ini semua variabel menggunakan skala ordinal. Pengertian dari skala ordinal Zainal Mustafa (2009:55) dikemukakan bahwa:

”Skala Ordinal merupakan suatu instrument yang menghasilkan nilai

atau skor yang bertingkat atau berjenjang (bergradasi)”.

30

Tabel 3.3

Scoring Untuk Jawaban Kuesioner

Jawaban Responden Skor Positif Skor Negatif

Selalu 5 1

Sering 4 2

Kadang-kadang 3 3

Pernah 2 4

Tidak Pernah 1 5

Sumber: Sugiyono (2010)

3.3 Sumber Data

Data yang diambil dalam penelitian ini adalah data primer Sumber data yang diperlukan dalam penelitian ini adalah data primer. Sumber data primer, yaitu data yang diperoleh secara langsung dengan cara menyebarkan kuesioner kepada responden yang menjadi sample untuk mengetahui tanggapan tentang penelitian yang akan diteliti. Selain itu data primer juga meliputi dokumen-dokumen kantor akuntan publik berupa sejarah perkembangan KAP, struktur organisasi, dan data-data statistik mengenai jumlah pegawai dan lain-lain yang berhubungan dengan penelitian ini. Seperti yang diungkapkan oleh Sugiyono (2010:137) mendefinisikan data primer adalah:

“Sumber primer adalah sumber data yang langsung memberikan data kepada pengumpul data”.

3.3.1 Unit Analisis

Menurut Efferin (2008:70) unit analisis adalah sebagai berikut:

“Satuan terkecil dari obyek penelitian, yang diinginkan oleh peneliti

sebagai klasifikasi pengumpulan data, kumpulan dari keseluruhan unit analisis sering disebut sebagai populasi”.

Menurut Efferin (2008:71) jenis-jenis dari unit analisis adalah sebagai berikut:

1. Individual/orang 2. Pasangan individu 3. Kelompok

4. Organisasi 5. Industri 6. Negara

Dari definisi diatas maka dapat disimpulkan bahwa unit analisis dalam penelitian ini adalah adalah organisasi, yaitu Kantor Akuntan Publik di wilayah kota Bandung yang terdaftar di BAPEPAM-LK dengan respondennya adalah auditor partner dan manajer.

3.4 Populasi dan Sampel

Sebelum menentukan teknik penentuan data yang akan dijadikan sampel, terlebih dahulu dikemukan mengenai populasi dan sampel.

1. Populasi

Menurut Sugiyono (2011:80) populasi adalah:

“Wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai

32

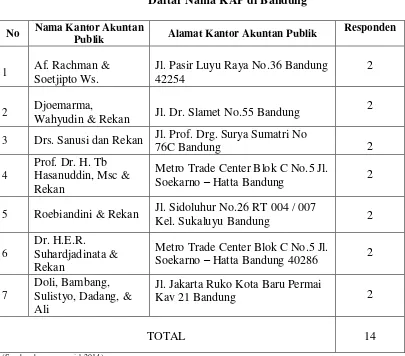

Berdasarkan definisi di atas, populasi merupakan obyek atau subyek yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan dengan masalah dalam penelitian. Populasi sasaran dalam penelitian ini adalah Kantor Akuntan Publik di wilayah Bandung yang terdaftar di BAPEPAM-LK.

Tabel 3.4

Daftar Nama KAP di Bandung

No Nama Kantor Akuntan

Publik Alamat Kantor Akuntan Publik

Responden

1 Af. Rachman & Soetjipto Ws.

Jl. Pasir Luyu Raya No.36 Bandung 42254

2

2 Djoemarma,

Wahyudin & Rekan Jl. Dr. Slamet No.55 Bandung

2

Metro Trade Center Blok C No.5 Jl.

Soekarno – Hatta Bandung 2

Metro Trade Center Blok C No.5 Jl.

Soekarno – Hatta Bandung 40286 2

7

Doli, Bambang, Sulistyo, Dadang, & Ali

Jl. Jakarta Ruko Kota Baru Permai

Kav 21 Bandung 2

TOTAL 14

(Sumber: bapepam.co.id, 2014)

2. Sampel

Kantor Akuntan Publik di Bandung. Menurut Sugiyono (2011:85) menjelaskan bahwa :

“Sampling jenuh adalah teknik penentuan sampel bila semua anggota populasi yang digunakan sebagai sampel. Hal ini sering dilakukan bila jumlah populasi reratif kecil, kurang dari 30 orang, atau penelitian yang ingin membuat generalisasi dengan kesalahan yang sangat kecil. Istilah lain sampel jenuh adalah sensus, dmana semua anggota populasi menjadi sampel”.

Dalam penelitian ini penulis memggunakan sampling jenuh karena penulis menggunakan seluruh populasi yaitu 7 Kantor Akuntan Publik yang ada di Bandung yang terdaftar di BAPEPAM-LK untuk dijadikan sempel dari penelitian itu sendiri.

3.5 Alat Ukur Penelitian

Sebelum kuesioner digunakan untuk pengumpulan data yang sebenarnya, terlebih dahulu dilakukan uji coba kepada responden yang memiliki karakteristik yang sama dengan karakteristik populasi penelitian. Uji coba dilakukan untuk mengetahui tingkat kesahihan (validitas) dan kekonsistenan (reliabilitas) alat ukur penelitian, sehingga diperoleh item-item pertanyaan atau pernyataan yang layak untuk digunakan sebagai alat ukur untuk pengumpulan data penelitian.

3.5.1 Uji Validitas

Menurut Sugiyono (2010:2) valid adalah:

“Menunjukkan derajad ketepatan antara data yang sesungguhnya terjadi

pada obyek dengan data yang dapat dikumpulkan oleh peneliti”.

34

diukur. Suatu alat ukur disebut valid bila dia melakukan apa yang seharusnya dilakukan dan mengukur apa yang seharusnya diukur. Seperti yang telah dijelaskan padan metodologi penelitian bahwa untuk menguji valid tidaknya suatu alat ukur digunakan pendekatan secara statistika, yaitu melalui nilai koefisien korelasi skor butir pernyataan dengan skor total = 0,30 maka pernyataan tersebut dinyatakan valid dan apabila < 0,30 berarti data tersebut dapat dikatakan tidak valid. Berdasarkan hasil pengolahan menggunakan rumus korelasi pearson product moment (r) .

Seperti dilakukan pengujian lebih lanjut, semua item pernyataan dalam kuesioner harus diuji keabsahannya untuk menentukan valid tidaknya suatu item. Uji validitas dilakukan untuk mengukur pernyataan yang ada dalam kuesioner. Validitas suatu data tercapai jika pernyataan tersebut mampu mengungkapkan apa yang akan diungkapkan. Uji validitas dilakukan dengan mengkorelasikan masing - masing pernyataan dengan jumlah skor untuk masing-masing variabel. Teknik korelasi yang digunakan adalah teknik korelasi pearson product moment.

Untuk mempercepat dan mempermudah penelitian ini pengujian validitas dilakukan dengan bantuan komputer dengan menggunakan software SPSS 21.0for windows dengan metode korelasi Adapan rumus dari pada korelasi adalah sebagai berikut:

Keterangan :

r = Koefisien korelasi pearson X = Skor item pertanyaan Y = Skor total item pertanyaan

3.5.2 Uji Reliabilitas

Menurut Sugiyono (2010:3) reliabiltas adalah:

“Derajad konsistensi/keajegan data dalam interval waktu tertentu”.

Berdasarkan definisi diatas, maka relibilitas dapat diartikan sebagai suatu karakteristik terkait dengan keakuratan, ketelitian, dan kekonsistenan. Suatu alat disebut reliabel apabila dalam beberapa kali pelaksanaan pengukuran terhadap kelompok subjek sama sekali diperoleh hasil yang relatif sama, selama aspek yang diukur dalam diri subjek memang belum berubah..

Pengujian ini dilakukan terhadap butir pertanyaan yang termasuk dalam kategori valid. Pengujian reliabilitas yang digunakan dalam penelitian ini adalah dengan internal consistency, yaitu dilakukan dengan cara mencobakan instrumen sekali saja, kemudian dianalisis dengan menggunakan suatu teknik perhitungan reliabilitas. Teknik yang digunakan untuk menguji keandalan kuesioner pada penelitian ini adalah metode split-half dari Spearman-Brown menurut Sugiyono (2009:126) dengan langkah-langkah sebagai berikut:

1. Butir-butir instrument di belah menjadi dua kelompok, yaitu kelompok instrument ganjil dan genap.

2. Skor untuk masing-masing pertanyaan pada tiap belahan dijumlahkan sehingga menghasilkan dua skor total untuk masing-masing responden. 3. Mengkorelasikan skor total satu dengan skor total dua dengan analisis

korelasi

36

Sumber: Sugiyono (2010:131)

Keterangan :

ri = reliabilitas internal seluruh instrumen

rb = korelasi product moment antara belahan pertama dan kedua

Selain valid instrumen penelitian juga harus andal, keandalan instrumen menjadi indikasi bahwa responden konsisten dalam memberikan tanggapan atas pernyataan yang diajukan. sekumpulan butir pernyataan yang mengukur variabel dapat diterima jika memilki koefisien reliabilitas lebih besar atau sama dengan 0,70.

3.6 Metode Pengumpulan Data

Teknik pengumpulan data merupakan langkah yang paling utama dalam penelitian, karena tujuan utama dari penelitian adalah mendapatkan data. Teknik pengumpulan data yang digunakan dalam penelitian ini adalah Penelitian Lapangan (Field Research). Data primer ini didapatkan melalui teknik-teknik sebagai berikut:

1. Penelitian Lapangan (Field Research)

a) Wawancara (Interview)

Yaitu teknik pengumpulan data yang diperoleh dengan cara tanya jawab langsung dengan pihak-pihak yang terkait langsung dan berkompeten dengan permasalahan yang penulis teliti pada Kantor Akuntan Publik di Wilayah Kota Bandung.

b) Pengamatan Langsung (Observation)

Yaitu dengan cara melakukan pengamatan secara langsung dilokasi untuk memperoleh data yang diperlukan. Dalam penelitian ini penulis akan melakukan pengamatan secara langsung pada Kantor Akuntan Publik di Wilayah Kota Bandung.

c) Kuesioner

Merupakan teknik pengumpuln data yang dilakukan dengan cara memberikan seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk kemudian dijawabnya. Kuesioner yang digunakan adalah kuesioner tertutup yang telah diberi skor, dimana data tersebut nantinya akan dihitung secara statistik kuesioner tersebut berisi daftar pertanyaan yang ditunjukkan kepada responden yang berhubungan dengan penelitian ini.

2. Penelitian Kepustakaan (Library Research)

38

3.7 Metode Pengujian Data 3.7.1 Rancangan Analisis

Menurut Umi Narimawati (2010:41), rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang lebih penting dan yang akan dipelajari dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain.

Berdasarkan pertimbangan tujuan penelitian, maka metode yang digunakan dalam penelitian ini adalah metode deskriptif dan metode verifikatif. Dalam pelaksanaan, penelitian ini menggunakan jenis atau alat bentuk penelitian deskriptif dan verifikatif yang dilaksanakan melalui pengumpulan data dilapangan.

1. Penelitian deskriptif adalah jenis penelitian yang menggambarkan apa yang dilakukan oleh perusahaan berdasarkan fakta-fakta yang ada untuk selanjutnya diolah menjadi data. Data tersebut kemudian dianalisis untuk memperoleh suatu kesimpulan. Penelitian deskriptif digunakan untuk menggambarkan bagaimana pengaruh pengalaman dan perilaku disfungsional terhadap kualitas audit.

variabel dependent (Y) yang diteliti. Verifikatif berarti menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak. Peneliti melakukan analisa terhadap data yang telah diuraikan dengan menggunakan metode kualitatif dan kuantitatif.

1. Analisis Kualitatif

Menurut Sugiyono (2009:14) menerangkan bahwa analisis kualitatif adalah sebagai berikut:

“Metode penelitian kualitatif itu dilakukan secara intensif, peneliti ikut berpartisipasi lama di lapangan, mencatat secara hati-hati apa yang terjadi, melakukan analisis reflektif terhadap berbagai dokumen yang ditemukan dilapangan, dan membuat laporan penelitian secara mendetail”.

Langkah-langkah yang dilakukan dalam penelitian kualitatif adalah sebagai berikut:

a. Setiap indikator yang dinilai oleh responden, diklasifikasikan dalam lima

alternatif jawaban dengan menggunakan skala ordinal yang menggambarkan peringkat jawaban.

b. Dihitung total skor setiap variabel/subvariabel = jumlah skor dari seluruh

indikator variabel untuk semua responden.

c. Dihitung skor setiap variabel/subvariabel = rata-rata dari total skor.

d. Untuk mendeskripsikan jawaban responden, juga digunakan statistik deskriptif seperti distribusi frekuensi dan tampilan dalam bentuk tabel ataupun grafik.

40

Sumber: Umi Narimawati (2007)

Keterangan :

n = jumlah sampel yang diambil

m = jumlah alternatif jawaban tiap item

Untuk menetapkan peringkat dalam setiap variabel penelitian, dapat dilihat dari perbandingan antara skor aktual dan ideal. Skor aktual diperoleh melalui hasil perhitungan seluruh pendapat responden, sedangkan skor ideal diperoleh dari prediksi nilai tertinggi dikalikan dengan jumlah pertanyaan kuesioner dikalikan dengan jumlah responden. Apabila digambarkan dengan rumus, maka akan tampak seperti di bawah ini:

Sumber: Umi Narimawati (2007)

Keterangan:

a. Skor aktual adalah jawaban seluruh responden atas kuesioner yang telah diajukan.

b. Skor ideal adalah skor atau bobot tertinggi atau semua responden diasumsikan memilih jawaban dengan skor tertinggi.

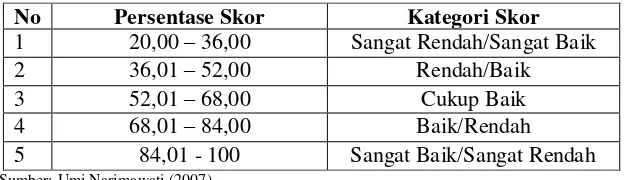

Prinsip pengklasifikasian persentase skor jawaban responden diadopsi dari buku Metode Penelitian Bisnis karangan Sugiyono dengan kriteria pengklasifikasian sebagai berikut:

Tabel 3.5

Kriteria Jawaban Responden

No Persentase Skor Kategori Skor

1 20,00 – 36,00 Sangat Rendah/Sangat Baik

2 36,01 – 52,00 Rendah/Baik

3 52,01 – 68,00 Cukup Baik

4 68,01 – 84,00 Baik/Rendah

5 84,01 - 100 Sangat Baik/Sangat Rendah

Sumber: Umi Narimawati (2007)

Sebelum kuesioner digunakan untuk pengumpulan data yang sebenarnya, terlebih dahulu dilakukan uji coba kepada responden yang memiliki karakteristik yang sama dengan karakteristik populasi penelitian. Uji coba dilakukan untuk mengetahui tingkat kesahihan (validitas) dan kekonsistenan (reliabilitas) alat ukur penelitian, sehingga diperoleh item-item pertanyaan/pernyataan yang layak untuk digunakan sebagai alat ukur untuk pengumpulan data penelitian.

2. Analisis Kuantitatif

Menurut Sugiyono (2010:8) analisis kuantitatif adalah sebagai berikut: “Metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan”.

Metode yang digunakan dalam penelitian ini adalah metode kuantitatif. Dimana variabel (pengalaman) dan (perilaku disfungsional auditor)

42

dengan analisis korelasi, koefisien determinasi dan pengujian hipotesis untuk menguji kebermaknaan dari pengaruh tersebut. Syarat dalam analisis regresi sekurang-kurangnya data yang digunakan memiliki skala interval. Untuk memenuhi persyaratan tersebut, penulis melakukan transformasi data dengan Methode of Successive Interval (MSI) menggunakan bantuan program STAT97. Hasil transformasi data inilah yang kemudian digunakan sebagai data untuk pengujian statistik. Langkah-langkah transformasi data ordinal ke data interval yaitu:

a. Memperhatikan setiap butir jawaban responden dari kuesioner yang disebarkan.

b. Pada setiap butir yang ditentukan dihitung masing-masing frekuensi jawaban responden.

c. Setiap frekuensi dibagi dengan banyaknya responden dan hasilnya disebut proporsi.

d. Menetukan proporsi kumulatif dengan jalan menjumlahkan nilai proporsi secara berurutan perkolom skor.

e. Menggunakan Tabel Distribusi Normal, hitung nilai Z untuk setiap proporsi kumulatif yang diperoleh.

f. Menentukan nilai tinggi densitas untuk setiap nilai Z yang diperoleh (dengan menggunakan Tabel Tinggi Densitas).

g. Menggunakan skala dengan rumus sebagai berikut :

Keterangan :

Area Below Upper Limit = daerah dibawah batas atas Area Below Upper Limit = daerah dibawah batas bawah

h. Sesuaikan nilai skala ordinal ke interval, yaitu Skala Value (SV) yang nilainya terkecil (harga negatif yang terbesar) diubah menjadi sama dengan jawaban responden yang terkecil melalui transformasi berikut ini:

Sebelum kuesioner digunakan untuk pengumpulan data yang sebenarnya, terlebih dahulu dilakukan uji coba kepada responden yang memiliki karakteristik yang sama dengan karakteristik populasi penelitian. Uji coba dilakukan untuk mengetahui tingkat kesahihan (validitas) dan kekonsistenan (reliabilitas) alat ukur penelitian, sehingga diperoleh item-item pertanyaan/pernyataan yang layak untuk digunakan sebagai alat ukur untuk pengumpulan data penelitian.

Adapun langkah-langkah analisis kuantitatif yang diuraikan diatas adalah sebagai berikut :

1. Uji Asumsi Klasik

Terdapat beberapa asumsi yang harus dipenuhi terlebih dahulu sebelum menggunakan Multiple Linear Regression sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti. Beberapa asumsi itu diantaranya:

a. Uji Normalitas

44

Model regresi yang baik adalah model regresi yang memiliki distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian secara statistik. Selain itu uji normalitas digunakan untuk mengetahui bahwa data yang diambil berasal dari populasi berdistribusi normal.

Uji yang digunakan untuk menguji kenormalan adalah uji Kolmogorov-Smirnov. Berdasarkan sampel ini akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal.

Menurut Singgih Santoso (2005:393), dasar pengambilan keputusan bias dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu :

a. Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal. b. Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal

b. Uji Multikolinieritas

Multikolinieritas merupakan suatu situasi dimana beberapa atau semuavariabel bebas berkorelasi kuat. Jika terdapat korelasi yang kuat di antarasesama variabel independen maka konsekuensinya adalah:

a. Koefisien-koefisien regresi menjadi tidak dapat ditaksir

b. Nilai standar error setiap koefisien regresi menjadi tidak terhingga

Sumber : Danang Sunyoto 2013 : 88

Jika nilai tolerance (α) lebih besar dari 0,1 dan nilai VIF lebih kecil dari 10 maka tidak memiliki masalah multikolinearitas diantara kedua variabel bebasnya, sehingga model memenuhi salah satu asumsi untuk dilakukan pengujian regresi linier berganda (Danang Sunyoto, 2013: 88).

c. Uji Heteroskedastisitas

Situasi heteroskedastisitas akan menyebabkan penaksiran koefisienkoefisien regresi menjadi tidak efisien dan hasil taksiran dapat menjadi kurang atau melebihi dari yang semestinya. Dengan demikian, agar koefisien-koefisien regresi tidak menyesatkan, maka situasi heteroskedastisitas tersebut harus dihilangkan dari model regresi. Untuk menguji ada tidaknya heteroskedastisitas digunakan metode grafik/scatterplot yaitu metode yang digunakan dengan cara melihat grafik scatterplot antara standardized predicted value (ZPRED) dengan studentized residual (SRESID), ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED (Danang Sunyoto, 2013:90).

2. Analisis Regresi Linier Berganda

Menurut Sugiyono (2010:149) analisis linier regresi digunakan untuk melakukan prediksi bagaimana perubahan nilai variabel dependen bila nilai variable independen dinaikan/diturunkan.

Penjelasan garis regresi menurut Andi Supangat (2007:325) yaitu:

46

yangsatu berdasarkan variabel yang lain, dan dapat juga dipergunakan untuk mengetahui macam korelasinya (positif atau negatifnya).”

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk membuktikan sejauh mana hubungan pengaruh pengalaman dan perilaku disfungsional auditor terhadap kualitas audit pada KAP di Wilayah Kota Bandung yang terdaftar di BAPEPAM-LK.

Analisis regresi ganda digunakan untuk meramalkan bagaimana keadaan (naik turunnya) variabel dependen, bila dua atau lebih variabel independen sebagai indikator. Analisis ini digunakan dengan melibatkan dua atau lebih variabel bebas antara variable dependen (Y) dan variabel independen ( dan ).

Persamaan regresinya sebagai berikut:

Sumber: Sugiyono; 2010

Dimana:

Y = variabel tak bebas (kualitas audit) a = bilangan berkonstanta

= koefisien arah garis

= variabel bebas (Pengalaman)

= variabel bebas (Perilaku Disfungsional Auditor)

Regresi linier berganda dengan dua variabel bebas dan metode

kuadrat kecil memberikan hasil bahwa koefisien-koefisien a, dan dapat

Sumber : Sugiyono, (2009:279)

Untuk memperoleh hasil yang lebih akurat pada regresi berganda, maka dilakukan pengujian asumsi klasik.

3. Analisis Korelasi Pearson

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan) linier antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional. Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen dengan variabel independen. Dalam analisis regresi, analisis korelasi yang digunakan juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen selain mengukur kekuatan asosiasi (hubungan).

Langkah-langkah perhitungan uji statistik dengan menggunakan analisis korelasi dapat diuraikan sebagai berikut:

1) Koefisien korelasi parsial

Koefisien korelasi parsial antar terhadap Y, bila dianggap konstan

dapat dihitung dengan menggunakan rumus sebagai berikut :

2) Koefisien korelasi parsial

Koefisien korelasi parsial antar terhadap Y, apabila dianggap

48

3) Koefisien korelasi secara simultan

Koefisien korelasi simultan antar dan terhadap Y dapat dihitung

dengan menggunakan rumus sebagai berikut:

Besarnya koefisien korelasi adalah -1≤ r≤1: a. Apabila (-) berarti terdapat hubungan negatif. b. Apabila (+) berarti terdapat hubungan positif. Interprestasi dari nilai koefisien korelasi:

a. Apabila r = -1 atau mendekati -1, maka hubungan antara kedua

variabel kuat dan mempunyai hubungan yang berlawanan (jika X naik maka Y turun atau sebaliknya).

b. Apabila r = +1 atau mendekati +1, maka hubungan yang kuat antara

variable X dan variabel Y dan hubungannya searah.

Sedangkan harga r akan dikonsultasikan dengan tabel interprestasi nilai r sebagai berikut:

Tabel 3.6

Pedoman Untuk Memberikan Interpretasi Koefisien Korelasi

Sumber: Sugiono (2006:183)

Interval Koefisien Tingkat Hubungan 0,00 – 0,199 Sangat rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

4. Koefisien Determinasi

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang dinyatakan dalam persentase. Adapun untuk mengetahui besar kontribusi pengaruh dari masing-masing variabel bebas (parsial) terhadap variabel tak bebas, diperoleh dari hasil perkalian antara nilai Beta (koefisien regresi yang sudah tersetandarkan atau Standardized Coefficients) dengan Zero-Order Correlation (korelasi parsial dari masing-masing variabel bebas). Besarnya koefisien determinasi secara simultan dihitung dengan menggunakan rumus sebagai berikut:

Dimana :

Kd = Seberapa jauh perubahan variabel Y dipergunakan oleh variabel X r² = Kuadrat koefisien korelasi

3.7.2 Uji Hipotesis

50

Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya pengaruh antara variabel independent (X) yaitu pengalaman ( ) dan perilaku

disfungsional auditor ( ) terhadap kualitas audit (Y), dengan langkah-langkah

sebagai berikut:

1. Penetapan Hipotesis

Berdasarkan identifikasi masalah yang dikemukakan sebelumnya, makadalam penelitian ini penulis mengajukan hipotesis sebagai berikut :

A.Uji Parsial (Uji t)

Rumusan hipotesis parsial yang akan diuji adalah sebagai berikut : a. Pengalaman

Ho.1 = 0: Secara parsial tidak terdapat pengaruh yang signifikan

antara pengalaman terhadap kualitas audit.

Ha.1 0: Secara parsial terdapat pengaruh yang signifikan antara

pengalaman terhadap kualitas audit. b. Perilaku Disfungsional Auditor

Ho.2 = 0 Secara parsial tidak terdapat pengaruh yang signifikan

antara perilaku disfungsional auditor terhadap kualitas audit.

Ha.2 0: Secara parsial terdapat pengaruh yang signifikan antara

perilaku disfungsional auditor terhadap kualitas audit. B.Uji Simultan (Uji F)

Ho : β1=β2=0 Secara simultan tidak terdapat pengaruh yang signifikan

antara pengalaman dan perilaku disfungsional auditor terhadap kualitas audit.

Ha : β1≠β2≠0 Secara simultan terdapat pengaruh yang signifikan antara

pengalaman dan perilaku disfungsional auditor terhadap kualitas audit.

2. Menetukan Tingkat Signifikan

Ditentukan dengan 5% dari derajat bebas (dk) = n – k – l, untuk menentukan sebagai batas daerah penerimaan dan penolakan hipotesis. Tingkat

signifikan yang digunakan adalah 0,05 atau 5% karena dinilai cukup untuk mewakili hubungan variabel-variabel yang diteliti dan merupakan tingkat signifikasi yang umum digunakan dalam statu penelitian.

a. Menghitung nilai dengan mengetahui apakah variabel koefisien

korelasi signifikan atau tidak dengan rumus :

dan a. Dimana:

t = Nilai uji t b = koefisien regresi

52

b. Selanjutnya menghitung nilai sebagai berikut:

Dimana:

R = koefisien kolerasi ganda K = jumlah variabel independen n = jumlah anggota sampel

3. Menggambar Daerah Penerimaan dan Penolakan

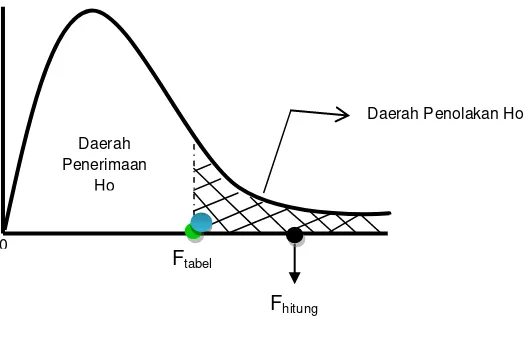

Untuk menggambar daerah penerimaan atau penolakan maka digunakan kriteria sebagai berikut:

1. Hasil thitung dibandingkan dengan dengan kriteria:

a. Jika ≥ t tabel maka Ho ada di daerah penolakan, berarti Ha

diterima artinya antara variabel X dan variabel Y ada pengaruhnya. b. Jika ≤ t tabel maka Ho ada di daerah penerimaan, berarti Ha

ditolak artinya antara variabel X dan variabel Y tidak ada pengaruhnya.

c. ; dicari dengan rumus perhitungan , dan

Gambar 3.1

Kurva Pengujian Hipotesis Parsial

2. Hasil dibandingkan dengan dengan kriteria:

a. Tolak Ho jika > pada alpha 5% untuk koefisien positif.

b. Tolak Ho jika < pada alpha 5% untuk koefisien negatif.

c. Tolak Ho jika nilai F-sign <ɑ ),05.

Daerah penolakan Ho

thitung

ttabel

Daerah Penerimaan H0

0

thitung

ttabel

Daerah Penerimaan

0 Daerah

54

Gambar 3.2

Kurva Pengujian Hipotesis Simultan

4. Penarikan Kesimpulan

Daerah yang diarsir merupakan daerah penolakan, dan berlaku sebaliknya. Jika dan jatuh di daerah penolakan (penerimaan), maka Ho

ditolak (diterima) dan Ha diterima (ditolak). Artinya koefisian regresi signifikan (tidak signifikan). Kesimpulannya, pengalaman dan perilaku disfungsional auditor berpengaruh (tidak berpengaruh) terhadap kualitas audit. Tingkat signifikannya yaitu 5 % (α = 0,05), artinya jika hipotesis nol ditolak (diterima) dengan taraf kepercayaan 95%, maka kemungkinan bahwa hasil dari penarikan kesimpulan mempunyai kebenaran 95% dan hal ini menunjukan adanya (tidak adanya) pengaruh yang meyakinkan (signifikan) antara dua variabel tersebut.

Ftabel

0

Daerah Penerimaan

Ho

Daerah Penolakan Ho

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan penulis mengenai pengaruh Pengalaman dan Perilaku Disfungsional terhadap Kualitas Audit pada Kantor Akuntan Publik di Wilayah Bandung yang Terdaftar di BAPEPAM-LK, maka di bab ini penulis mengambil kesimpulan sebagai berikut :

1. Hasil penelitian menunjukan pengalaman memberikan pengaruh yang

signifikan terhadap kualitas audit, sementara sisanya dipengaruhi oleh faktor-faktor lain seperti masa kerja, tingkat pengetahuan dan lainnya. Terdapat hubungan kuat antara pengalamandengan kualitas audit. Hal ini berarti apabila pengalaman meningkat maka kualitas auditnya pun akan meningkat pada Kantor Akuntan Publik di Wilayah Bandung yang terdaftar di BAPEPAM-LK.

2. Hasil penelitian menunjukan perilaku disfungsional auditor memberikan

107

meningkat maka kualitas auditnya akan menurun pada Kantor Akuntan Publik di Wilayah Bandung yang terdaftar di BAPEPAM-LK.

3. Secara simultan pengalaman dan perilaku disfungsional auditor memberikan pengaruh yang signifikan terhadap kualitas audit pada Kantor Akuntan Publik di Wilayah Bandung yang terdaftar di BAPEPAM-LK. Pengalaman dan perilaku disfungsional memiliki hubungan yang kuat terhadap kualitas audit. Dari hasil penelitian menunjukan bahwa pengalaman memberikan kontribusi pengaruh paling kuat terhadap kualitas audit pada Kantor Akuntan Publik di Wilayah Bandung yang terdaftar di BAPEPAM-LK.

5.2 Saran

Berdasarkan kesimpulan yang telah dikemukakan mengenai pengalaman dan perilaku disfungsional terhadap kualitas audit pada Kantor Akuntan Publik di wilayah Bandung yang terdaftar di BAPEPAM-LK, maka peneliti memberikan saran sebagai bahan pertimbangan dan dapat dijadikan masukan kepada auditor pada Kantor Akuntan Publik di wilayah Bandung yang terdaftar di BAPEPAM-LK sebagai berikut:

peralatan serta auditor yang tidak berpengalaman dalam mengaudit, maka auditor dapat lebih menambah pengalamannya dengan mengikuti pelatihan-pelatihan dan seminar terhadap selain itu auditor juga perlu untuk meningkatan pengetahuan dengan manambah pendidikan dalam bidang audit agar kualitas audit yang akan dihasilkan menjadi baik. 2. Perilaku Disfungsional pada Kantor Akuntan Publik yang berada di kota

Bandung yang terdaftar di BAPEPAM-LK berada dalam kategori rendah. Namun dalam penelitian masih ada beberapa auditor yang melakukan replacing and altering original audit procedures (mengubah prosedur yang telah ditetapkan). Untuk mencegah auditor melakukan pengubahan prosedur atau tahap-tahap yang seharusnya dilakukan tetapi auditor tidak mengikuti tahap-tahap yang sudah ditetapkan dan agar memperoleh kualitas audit yang baik maka perlunya KAP melakukan pengawasan atas pelaksanaan audit yang dilakukan auditor, serta melakukan pemahaman atas resiko yang dapat terjadi dari perilaku disfungsional. Dengan pengawasan dan pemahaman yang efektif dalam pelaksanaan program audit dapat mengurangi kecenderungan auditor melakukan perilaku disfungsional sehingga dapat meningkatkan kualitas audit.

3. Pengalaman dan Perilaku Disfungsional pada Kantor Akuntan Publik yang

109

QUALITY

( Survey On Accountant Public Firm in Bandung that Listed in BAPEPAM-LK ) Oleh : becomes information material for the wearer as one ingredient in the decision-making process (Syafri Sofyan Harahap, 2007: 201). According Elfarini (2007), the public accounting profession is the profession of public trust. To support his professionalism as a public accountant in carrying out the task of the audit, the auditor should be guided by the auditing standards established by the Indonesian Institute of Certified Public Accountants (IAPI), the general standards, standards of field work and reporting standards.

Object of research that will be examined in this study is the experience, dysfunctional behavior of auditors and audit quality. The method used in this study is a descriptive analysis method and verificative method. Data collection techniques used in this study is Field Research. To know the effect of the Experience and Dysfunctional Behavior Auditor to Audit Quality using statistical tests. The test statistic used is use the multiple linear regression, Pearson correlation coefficient, coefficient of determination, and to test the hypothesis used is the F test and t test using SPSS 17.0 for Windows software.

The results showed that the determination of the coefficients obtained for experience amounted to 45,4%, while the auditor dysfunctional behavior of 37,3%. Simultaneously Experience and Dysfunctional Auditor Behavior has effects on audit quality by 82,7%.

Keyword : Experience, Dysfuctional Behavior and Audit Quality

I. Pendahuluan

Profesi akuntan publik merupakan profesi kepercayaan masyarakat. Guna menunjang profesionalismenya sebagai akuntan publik maka dalam melaksanakan tugas auditnya, auditor harus berpedoman pada standar audit yang ditetapkan oleh Institut Akuntan Publik Indonesia (IAPI), yakni standar umum, standar pekerjaan lapangan dan standar pelaporan. Dimana standar umum merupakan cerminan kualitas pribadi yang harus dimiliki oleh seorang auditor yang mengharuskan auditor untuk memiliki keahlian dan pelatihan teknis yang cukup dalam melaksanakan prosedur audit. Sedangkan standar pekerjaan lapangan dan standar pelaporan yang meliputi laporan auditor harus menyatakan apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi, laporan auditor harus menunjukkan atau menyatakan, jika ada ketidak konsistenan penerapan prinsip akuntansi dalam penyusunan laporan keuangan,

pengungkapan informatif dalam laporan keuangan harus dipandang memadai,

Profesi akuntan publik bertanggung jawab untuk menaikkan tingkat keandalan laporan keuangan perusahaan, sehingga masyarakat memperoleh informasi keuangan yang andal sebagai dasar pengambilan keputusan, kepercayaan yang besar dari pemakai laporan keuangan auditan dan jasa lainnya yang diberikan oleh akuntan publik yang akhirnya mengharuskan akuntan publik memperhatikan kualitas audit yang dihasilkannya Mulyadi dan Puradiredja (1998:3).

Kualitas audit adalah suatu hasil yang telah dicapai oleh subjek/objek untuk memperoleh tingkat kepuasan, sehingga akan menimbulkan hasrat subjek/objek untuk menilai suatu kegiatan tersebut (Abdul, 2008: 65).

Pengalaman yang dimiliki auditor akan mempengaruhi kualitas audit, mereka menemukan bahwa semakin banyak pengalaman auditor semakin dapat menghasilkan berbagai dugaan dalam menjelaskan temuan audit (Libby dan Frederick : 1990). Seperti dikatakan Boner dan Walker (1994), peningkatan pengetahuan yang muncul dari penambahan pelatihan formal sama bagusnya dengan yang didapat dari pengalaman khusus. Dalam rangka memenuhi persyaratan sebagai seorang profesional, auditor harus menjalani pelatihan yang cukup. Pelatihan disini dapat berupa kegiatan-kegiatan, seperti: seminar, simposium, lokakarya, pelatihan itu sendiri, dan kegiatan penunjang ketrampilan lainnya. Selain kegiatan-kegiatan tersebut, pengarahan yang diberikan oleh auditor senior kepada auditor pemula (junior) juga bisa dianggap sebagai salah satu bentuk pelatihan karena kegiatan ini dapat meningkatkan kemampuan kerja auditor. Faktor lain yang mempengaruhi kualitas audit adalah adanya perilaku disfungsional. Perilaku disfungsional menurut Robbins dan judge (2009:118) terjadi

apabila “akuntan publik” tidak menyukai lingkungan kerja, sebenarnya tidak mudah meramalkan “akuntan publik” dengan pasti bagaimana mereka akan merespons suatu

pekerjaan karena adanya tekanan, tetapi bila “akuntan publik” ingin mengendalikan kosekuensinya yang tidak diinginkan dari ketidak puasan kerja, “akuntan publik harus

bersikap positif untuk menyelesaikan sumber masalahnya. Kepercayaan yang besar dari pemakai laporan keuangan auditan dan jasa lainnya yang diberikan oleh akuntan publik inilah yang akhirnya mengharuskan akuntan publik memperhatikan kualitas audit yang dihasilkannya. Adapun pertanyaan dari masyarakat tentang kualitas audit yang dihasilkan oleh akuntan publik semakin besar setelah terjadi banyak skandal yang melibatkan akuntan publik.

Berdasarkan konsep pemikiran yang dituangkan dalam latar belakang diatas, maka penulis tertarik melakukan penelitian dengan rumusan masalah seberapa besar pengaruh Pengalaman, Perilaku Disfungsional dan Kualitas Audit.

Adapun kegunaan penelitian ini adalah dapat bermanfaat baik secara teoritis maupun secara praktis dapat digunakan sebagai referensi peneliti-peneliti lain yang akan meneliti dengan variabel yang sama.

II. Kajian Pustaka, Kerangka Pemikiran dan Hipotesis 2.1 Kajian Pustaka

2.1.1 Pengalaman

Menurut Foster (2001:40) Pengalaman adalah sebagai suatu ukuran tentang lama waktu atau masa kerjanya yang telah ditempuh seseorang dalam memahami tugas-tugas suatu pekerjaan dan telah melaksanakannya dengan baik

2.1.1.1 Indikator Pengalaman

Menurut Foster (2001:40) Indikator pengalaman yaitu : 1. Lama waktu/ masa kerja.

2.1.2.1 Indikator Perilaku Disfungsional

Menurut Josephson Institute for the Advancement of Ethics (2012) diterjemahkan oleh Hermawan Kartajaya indikator etika auditor yaitu :

1. Replacing and altering original audit procedures

2. Premature signing-off of audit steps without completion of the procedure

3. Underreporting of audit time

2.1.3 Kualitas Audit

Menurut Abdul (2008: 65) kualitas audit adalah suatu hasil yang telah dicapai oleh subjek/objek untuk memperoleh tingkat kepuasan, sehingga akan menimbulkan hasrat subjek/objek untuk menilai suatu kegiatan tersebut.

2.1.3.1 Indikator Kualitas Audit

Sehingga berdasarkan logika diatas maka Pengalaman dan Perilaku Disfungsional memiliki pengaruh terhadap kualitas audit.

2.3 Hipotesis

Berdasarkan latar belakang,rumusan masalah dan teori yang dikembangkan H1 : Pengalaman auditor berpengaruh signifikan terhadap kualitas audit. H2 : Perilaku disfungsional auditor berpengaruh signifikan terhadap kualitas audit.

H3 : Pengalaman dan perilaku disfungsional auditor berpengaruh signifikan terhadap kualitas audit.

III. Objek dan Metode Penelitian

Menurut Sugiyono (2012:38), Objek penelitian adalah suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

3.2 Metode Penelitian

Menurut (Sugiyono, 2011:2) Metode penelitian merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Metode yang digunakan dalam penelitian ini adalah deskriptif dan verifikatif dengan pendekatan kuantitatif.

Menurut Sugiyono (2012:86) menjelaskan bahwa penelitian deskriptif adalah penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih (independen) tanpa membuat perbandingan atau menghubungkan antara satu dengan variabel yang lain. serta tidak ada uji hipotesis sebagaimana yang terdapat pada penelitian eksperiman

Menurut Umi Narimawati (2010:29) menjelaskan metode verifikatif adalah Memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan.

Menurut Sugiyono (2009:14) menjelaskan metode Kuantitatif adalah metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, teknik pengambilan sampel pada umumnya dilakukan secara random, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik dengan tujuan untuk menguji hipotesis yang telah ditetapkan”.

3.2.1 Operasional Variabel

Menurut Sugiyono (2010:38) Operasional variabel adalah untuk memudahkan penelitian untuk mendapatkan penilaian dari apa yang diteliti. Untuk itu penulis terlebih dahulu harus menentukan operasional variabel, untuk mempermudah proses penelitian ini dengan masalah-masalah yang ada.

Operasional variabel diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian.Variabel-variabel yang terkait dalam penelitian ini adalah:

1. Variabel Independent (X)

Data yang menjadi variabel bebas (Variabel X) adalah Pengalaman dan Perilaku Disfungsional.

2. Variabel Dependent (Y)

Data yang menjadi variabel terikat (Variabel Y) adalah Kualitas Audit.

3.2.2 Alat Ukur Penelitian

yaitu Penelitian Lapangan (Field Research) dan studi kepustakaan (Library Research).

Pengumpulan data primer dilakukan dengancara : 1. Penelitian Lapangan (Field Research)

a. Metode pengamatan (Observasi), yaitu teknik pengumpulan data dengancara melakukan pengamatan langsung terhadap objek yang sedang diteliti,

b. Wawancara (Interview), yaitu teknik pengumpulan data yang diperolehdengan cara tanya jawab langsung dengan pihak- pihak yang terkait .

c. Kuesioner, teknik kuesioner yang penulis gunakan adalah kuesioner tetutup,suatu cara pengumpulan data dengan memberikan atau menyebarkan daftarpertanyaan kepada responden.

2. Penelitian kepustakaan (Library Research)

Penelitian ini dilakukan melalui studi kepustakaan atau studi literatur dengancara mempelajari, meneliti, mengkaji serta menelah literatur berupa buku-buku (text book), peraturan perundang-undangan, majalah, surat kabar, artikel, situs web dan penelitian-penelitian sebelumnya yang memiliki hubungan dengan masalah yang diteliti.

3.2.2 Rancangan Analisis dan Pengujian Hipotesis 3.2.2.1Rancangan Analisis

Berdasarkan pertimbangan tujuan penelitian, maka metode yang digunakan dalam penelitian ini adalah metode deskriptif dan metode verifikatif. Dalam pelaksanaan, penelitian ini menggunakan jenis atau alat bentuk penelitian deskriptif dan verifikatif yang dilaksanakan melalui pengumpulan data di lapangan.

1. Penelitian deskriptif adalah jenis penelitian yang menggambarkan apa yang dilakukan oleh perusahaan berdasarkan fakta-fakta yang ada untuk selanjutnya diolah menjadi data. Data tersebut kemudian dianalisis untuk memperoleh suatu kesimpulan. Penelitian deskriptif digunakan untuk menggambarkan bagaimana pengaruh kompetensi dan etika terhadap kualitas audit.

2. Penelitian verifikative adalah penelitian yang digunakan untuk menguji hipotesis dengan menggunakan perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh variabel independent (X) terhadap variabel dependent (Y) yang diteliti. Verifikatif berarti menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan menggunakan metode kualitatif dan kuantitatif.

Analisis Kualitatif

Dalam penelitian ini untuk mendapatkan data yang lebih lengkap dari variabel X1 (pengalaman) dan X2 (perilaku disfungsional), peneliti menggunakan metode kualitatif dengan mewawancarai narasumber dari divisi yang terkait.

Analisis Kuantitatif

Metode yang digunakan dalam penelitian ini adalah metode kuantitatif. Dimana data variabel independent (X1) pengalaman dan (X2) perilaku disfungsional yang

Sebelum kuesioner digunakan untuk pengumpulan data yang sebenarnya, terlebih dahulu dilakukan uji coba kepada responden yang memiliki karakteristik yang sama dengan karakteristik populasi penelitian. Uji coba dilakukan untuk mengetahui tingkat kesahihan (validitas) dan kekonsistenan (reliabilitas) alat ukur penelitian, sehingga diperoleh item-item pertanyaan/pernyataan yang layak untuk digunakan sebagai alat ukur untuk pengumpulan data penelitian.

1. Uji Asumsi Klasik

Pengujian mengenai ada tidaknya pelanggaran asumsi-asumsi klasik yang merupakan dasar dalam model regresi linier berganda.

a) Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai distribusi normal ataukah tidak

b) Uji Multikolinieritas

Multikolinieritas merupakan suatu situasi dimana beberapa atau semua variabel bebas berkorelasi kuat.

c) Uji Heterokedastisitas

Asumsi heterokedastisitas adalah asumsi regresi dimana varians dari residual tidak sama untuk satu pengamatan ke pengamatan lain

2. Analisis Regresi Linier Berganda

Menurut Sugiyono (2010:149) analisis linier regresi digunakan untuk melakukan prediksi bagaimana perubahan nilai variabel dependen bila nilai variable independen dinaikan/diturunkan.

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk membuktikan sejauh mana hubungan pengaruh kompetensi dan etika auditor terhadap kualitas audit pada KAP di wilayah Bandung yang terdaftar di BAPEPAM-LK

3. Analisis Korelasi Pearson

Analisis Koefisiensi Determinasi (Kd) digunakan untuk melihat seberapa besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang dinyatakan dalam persentase.

4. Koefisien Determinasi

Analisis Koefisiensi Determinasi (Kd) digunakan untuk melihat seberapa besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang dinyatakan dalam persentase.

3.2.2.2 Uji Hipotesis

Pada prinsipnya pengujian hipotesis ini adalah membuat kesimpulan sementara untuk melakukan penyanggahan dan atau pembenaran dari masalah yang akan ditelaah. Sebagai wahana untuk menetapkan kesimpulan sementara tersebut kemudian ditetapkan hipotesis nol dan hipotesis alternatifnya.

1. Pengujian Hipotesis Secara Parsial (Uji Statistik t).

H0: β1= 0 Secara parsial pengalaman tidak berpengaruh positif signifikan terhadap

kualitas audit pada Kantor Akuntan Publik di Wilayah Bandung yang terdaftar di BAPEPAM-LK.

H1: β1≠ 0 Secara parsial pengalaman berpengaruh positif signifikan terhadap kualitas

audit pada Kantor AkuntanPublik di Wilayah Bandung yang terdaftar diBAPEPAM-LK.

H0: β2= 0 Secara parsial perilaku disfungsional tidak berpengaruh positif signifikan