THE INFLUENCE OF DUE PROFESSIONAL CARE AND

AUDITORS ETHICS ON AUDIT QUALITY

(Survey on Accountant Public Firm in Bandung that Listed in

BABEPAM-LK)

SKRIPSI

Diajukan Sebagai Salah Satu Syarat Untuk Menyelesaikan Jenjang Sarjana (S1) Pada Program Studi Akuntansi Fakultas Ekonomi

Universitas Komputer Indonesia

Oleh :

NAMA : RISKA MUTIARA DEWI NIM : 21110006

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

vi

DAFTAR ISI

LEMBAR PENGESAHAN

SURAT PERNYATAAN KEASLIAN MOTTO

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR GAMBAR ... xi

DAFTAR TABEL... xii

DAFTAR LAMPIRAN ... xv

BAB I. PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 7

1.2.1 Identifikasi Masalah ... 7

1.2.2 Rumusan Masalah ... 8

1.3 Maksud dan Tujuan Penelitian ... 8

1.3.1 Maksud Penelitian ... 8

1.3.2 Tujuan Penelitian ... 9

1.4 Kegunaan Penelitian ... 9

1.4.1 Kegunaan Praktis ... 9

vii

BAB II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka ... 12

2.1.1 Auditing ... 12

2.1.1.1 Pengertian Auditing ... 12

2.1.1.2 Jenis-Jenis Audit ... 13

2.1.1.3 Opini Audit ... 14

2.1.2 Due Professional Care ... 18

2.1.2.1 Pengertian Due Professional Care... 18

2.1.2.2 Faktor-Faktor yang Mempengaruhi Due Professional Care. ... 19

2.1.3 Etika Auditor ... 20

2.1.3.1 Pengertian Etika Auditor... 20

2.1.3.2 Prinsip-Prinsip Etika Auditor ... 22

2.1.4 Kualitas Audit ... 25

2.1.4.1 Pengertian Kualitas Audit ... 25

2.1.4.2 Faktor-Faktor yang Mempengaruhi Kualitas Audit ... 26

2.2 Penelitian Sebelumnya ... 28

viii

2.3.1 Hubungan Due Professional Care dengan Kualitas

Audit ... 32

2.3.2 Hubungan Etika Auditor dengan Kualitas Audit ... 33

2.4 Hipotesis ... 34

BAB III. OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 36

3.2 Metode Penelitian ... 36

3.2.1 Desain penelitian ... 37

3.3 Operasionalisasi Variabel ... 39

3.4 Sumber Data... 43

3.5 Alat Ukur Penelitian ... 44

3.5.1 Uji Validitas ... 45

3.5.2 Uji Reliabilitas ... 48

3.6 Populasi dan Sampel ... 51

3.7 Metode Pengumpulan Data ... 53

3.8 Rancangan Analisis dan Uji Hipotesis ... 55

3.8.1 Rancangan Analisis ... 55

3.8.2 Uji Hipotesis... 67

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 72

4.1.1 Gambaran Umum Kantor Akuntan Publik ... 72

4.1.1.1 Sejarah Kantor Akuntan Publik ... 72

ix

4.1.2 Analisis Deskriptif ... 86

4.1.2.1 Tanggapan Responden mengenai Due Professional Care... 87

4.1.2.2 Tanggapan Responden mengenai Etika Auditor ... 88

4.1.2.3 Tanggapan Responden Mengenai Kualitas Audit... 92

4.1.3 Analisis Verifikatif ... 97

4.1.3.1 Pengaruh Due Professional Care Terhadap Kualitas Audit ... 103

4.1.3.2 Pengaruh Etika Auditor Terhadap Kualitas Audit .... 109

4.1.3.3 Pengaruh Due Professional Care dan Etika Auditor Terhadap Kualitas Audit ... 110

4.2 Pembahasan... 114

4.2.1 Pengaruh Due Professional care Terhadap Kualitas Audit ... 114

4.2.2 Pengaruh Etika Auditor Terhadap Kualitas Audit ... 116

4.2.3 Pengaruh Due Professional Care dan Etika Auditor Terhadap Kualitas Audit ... 118

BAB V. KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 120

5.2 Saran ... 121

x

123

Aamir Suhaib, and Umar Farooq. 2011. “Auditor-Client Relationship, and Audit Quality”; The effects of long-term auditor client relationship on audit quality, in Small and Medium-Sized Entities (SMEs). 1st Edition, LAP Lambert Gmbh &co. KG, Germany.

Abdul Halim. 2008. Auditing: Dasar-dasar Audit Laporan Keuangan. Yogyakarta: Unit Penerbit dan Percetakan STIM YKPN.

Abu Nizarudin. 2013. Pengaruh Etika, Pengalaman Audit Dan Independensi Terhadap Skeptisisme Profesional Auditor Badan Pemeriksa Keuangan Republik Indonesia Perwakilan Provinsi Kepulauan Bangka Belitung. ILMIAH Volume VI No.I, 2013. ISSN: 1979-0759.

Achmat Badjuri. 2011. Faktor-faktor yang Berpengaruh Terhadap Kualitas Audit Auditor Independen Pada Kantor Akuntan Publik (KAP) di Jawa Tengah. Dinamika Keuangan dan Perbankan Vol. 3, No. 2. ISSN: 1979-4878. Anton Eka Saputra. 2012. Pengaruh Kompetensi Dan Independensi Terhadap

Kualitas Audit Dengan Etika Auditor Sebagai Variabel Moderasi.

JURAKSI Vol. 1 No. 2.

Baiq Kisnawati. 2012. Pengaruh Kompetensi, Independensi dan Etika Auditor terhadap Kualitas Audit. Jurnal Bisnis dan Kewirausahaan. Vol.8 No.3 Nopember 2012.

Barker et al. 2002. Research Methods In Clinical Psychology. John Wiley & Sons Ltd. England.

Danang Sunyoto. 2013. Metodologi Penelitian. Bandung: PT Refika Aditama.

Deangelo, Linda Elizabeth. 2011. Auditor Size And Audit Quality. Journal Of Accounting And Economics 3. pp 183-199. Terjemahan Siti Nur mawar.

Djuni Farhan. 2009. Etika dan Akuntabilitas Profosi Akuntan Publik. Jakarta: Intermedia Kelompok In-TRANS Publishing.

124

Elisha Muliani Singgih dan Icuk Rangga Bawono. 2010. Pengaruh Independensi, Pengalaman, Due Professional care dan Akuntabilitas Terhadap Kualitas Audit. SNA XIII Purwokerto.

Goodman Hutabarat. 2012. Pengaruh Pengalaman, Time Budget Pressure Dan Etika Auditor Terhadap Kualitas Audit. ISSN: 1978-6034.

Gujarati Damodar. 2003. Ekonometrika Dasar. Edisi keenam, Jakarta: Erlangga. IAI (Ikatan Akuntansi Indonesia). 2011. Standar Profesional Akuntan Publik

(SPAP). Jakarta :Salemba Empat.

Indro. 2010. Katarina Diduga Manipulasi Laporan Keuangan Auditan 2009. Diakses pada 3 mei 2014, dari World Wide Web: http://Finance.detik.com

Iriyadi, dan Vannywati. 2011. Pengaruh Profesionalisme Auditordan Etika Profesi Auditor Terhadap Pertimbangan Tingkat Materialitas. Jurnal Ilmiah Ranggagading Vol 11 No 2.hal 75-81.

Islahuzzaman. 2012. Istilah-istilah Akuntansi & Auditing. Jakarta: PT. Bumi Aksara.

Johnstone Karla M, Audrey A. Gramling, Larry E. Rittenberg. 2013. Auditing: A Risk-Based Approach to Conducting Audit Quality. Ninth Edition. America: United State Copyright Act.

Jonathan Sarwono. 2006. Metode Penelitian Kuantitatif dan Kualitatif. Yogyakarta: Graha Ilmu

Komang, 2012. Pengaruh Independensi Dan Kompetensi Auditor Pada Kualitas Audit Dengan Due Professional Care Sebagai Variabel Intervening Di Kantor Akuntan Publik. Vol. 3, No. 1. ISSN : 1979-4878.

Kusnendi. 2005. ANALISIS JALUR Konsep dan Aplikasi dengan Program SPSS dan LISREL8. Bandung: JPE FPIPS UPI.

Mashuri Ilham. 2008. Penentuan Tajuk dan Klasifikasi.

Milos Jelic. 2012. The Impact Of Ethics On Quality Audit Result. International Journal for Quality research, Vol.6, No. 4.

Mulyadi. 2010. Auditing. Edisi Keenam. Buku 1. Jakarta: Salemba Empat.

125

Nur Samsi akhmad Riduwan dan Bambang Saryono. 2013. Pengaruh Pengalaman Kerja, Independensi, Dan Kompetensi Terhadap Kualitas Audit: Etika Auditor Sebagai Variabel Pemoderasi. Jurnal Ilmu dan Riset Akuntansi Volume 1 Nomor 2.

Nurul. 2009. Menkeu Kembali Bekukan Izin 2 Akuntan Publik dan 1 KAP. Diakses pada 17 April 2014, dari World Wide Web: finance.detik.com

Pancawati Hardiningsih & Rachmawati Meita Oktaviani. 2012. Determinan Kebijakan Hutang (Dalam Agency Teory dan Pecking order teory). ISSN: 1779-4878.

Rahman, A. T. 2009. Persepsi Auditor Mengenai Pengaruh Kompetensi, Independensi, dan Due Professional Care terhadap Kualitas Audit. Purwokerto.

Randal J. Elder, Beasley, Mark S, Alvin .A Arens, 2008. Auditing and Assurance,

Edisi12. Terjemahan Wibowo, Jakarta: Erlangga.

Randal J. Elder, Beasley, Mark S, Arens, Alvin A., Yusuf, Abadi Amir. 2012.

Auditing dan Jasa Assurance Pendekatan Terintegrasi, Jilid I&2 Editor Terjemah Desti Fitriani, Jakarta: Salemba Empat.

Rieka. 2009. Tiga Direksi Waskita Dinonaktifkan. Diakses pada 3 mei 2014, dari Word Wide Web: http://Tempo.com

Rr Putri Arsika Nirmala, Nur Cahyonowati. 2013. Pengaruh Independensi, Pengalaman, Due Professional Care, Akuntabilitas, Kompleksitas Audit, Dan Time Budget Pressure Terhadap Kualitas Audit. Volume 2, Nomor 3, ISSN: 2337-3806.

Samuel & Nunuy Nur Afiah. 2013. The Impact of Objectivity, Proficiency and due Professional Care of Auditors to Quality of Performance Audit Results. Proceedings of 8th Asian Business Research Conference, Bangkok, Thailand, ISBN: 978-1-922069-20-7.

Saripudin dan Netty Herawaty Rahayu. 2012. Pengaruh Independensi, Pengalaman, Due Proffesional Care, dan Akuntanbilitas terhadap Kualitas Audit. E-Jurnal Binar Akuntansi, Vol. 1 No. 1.

Singgih Santoso. 2005. Menguasai Statistik di Era Informasi Dengan SPSS 12.

Jakarta:PT. Alex Media Komputindo.

126

Sugiyono. 2009. Metode Penelitian dan Bisnis. Bandung: CV Alfabeta.

Sugiyono. 2010. Metode penelitian Kuantitatif Kualitatif & RND. Bandung: Alfabeta.

Sugiyono. 2011. Statistika untuk Penelitian. Bandung: Alfabeta.

Sugiyono. 2012. Metode Penelitian Kuantitatif Kualitatif dan R&B. Bandung: Alfabeta.

Suharyadi dan Purwanto, S. K. 2004. Statiska Dasar. Jakarta: Salemba Empat. Sukrisno Agoes. 2008. Auditing Pemeriksaan oleh Kantor Akuntan Publik Jilid

satu. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Sukrisno Agoes. 2012. Auditing Petunjuk Praktis Pemeriksaan Akuntan Oleh Akuntan Publik, Jilid 1, Edisi Keempat. Jakarta: Salemba Empat.

Sukrisno Agoes. 2009. Auditing(Pemeriksaan Akuntan) Oleh Kantor Akuntan. Publik Jilid II. Jakarta : Lembaga Penerbit Fakultas Ekonomi.

Susanti Irawati. 2008. Auditing, Bandung: Gramedia Pustaka.

Suwarto. 2010. Organizational Behaviour. Yogyakarta: Universitas Atma Jaya.

Umi Narimawati. 2007. Riset Sumber Daya Manusia. Jakarta: Agung Media. Umi Narimawati. 2010. Metodelogi Penelitian: Dasar Penyusunan Penelitian

Ekonomi. Jakarta: Penerbit Genesis.

159

Nama : Riska Mutiara Dewi

Tempat, Tanggal Lahir : Bandung, 6 februari 1993

Jenis Kelamin : Perempuan

Agama : Islam

Kewarganegaraan : Indonesia

Alamat : Jl. Cibeunying Kolot Rt.07/Rw.21 No.7

Bandung 40133 No. Handphone : 0878 2321 2827

II. Latar Belakang Pendidikan a. Formal

1998 - 2004 : SD Negeri Langensari Bandung 2004 – 2007 : SMP Negeri 19 Bandung 2007 – 2010 : SMA Sumatra 40-1 Bandung

2010 – 2014 : Universitas Komputer Indonesia

b. Non Formal

160 c. Kemampuan

1. Kemampuan Akuntansi Keuangan

2. Kemampuan Komputer (MS Word, MS Excel, MS PowerPoint, dan Internet)

d. Pengalaman Kerja

Praktek Kerja di Kantor Bank Tabungan Negara (Persero) Tbk Periode : 29 Juli 2013 – 25 Agustus 2013

iii

Segala puji dan syukur penulis panjatkan kehadirat Illahi Rabbi. Shalawat

dan salam semoga tercurah kepada junjunan Nabi Besar Muhammad SAW. Beserta seluruh keluarganya, sahabatnya dan akhirnya kepada kita semua selaku keturunannya hingga akhir zaman nanti. Atas Rahmat dan Ridhanya, akhirnya

penulis dapat menyelesaikan skripsi. Skripsi ini dimaksudkan untuk memenuhi salah satu syarat kelulusan dalam menempuh program studi Strata 1 pada Program

Studi Akuntansi Fakultas Ekonomi di Universitas Komputer Indonesia Bandung (UNIKOM). Dimana judul yang diambil yaitu: “Pengaruh Due Professional Care dan Etika Auditor Terhadap Kualitas Audit (Survey Pada Kantor Akuntan Publik di Wilayah Kota Bandung yang Terdaftar di BAPEPAM-LK)”.

Penulis tidak bisa memungkiri bahwa dalam menyusun skripsi ini, penulis menemukan hambatan dan kesulitan, namun berkat Wati Aris Astuti, SE., M.Si

selaku Dosen Pembimbing telah banyak meluangkan waktu guna membimbing, mengarahkan, dan memberikan petunjuk yang sangat berharga demi selesainya penyusunan skripsi ini, akhirnya diiringi dengan doa, semangat ikhtiar penulis

mampu melewatinya.

Dalam kesempatan ini pula penulis mengucapkan terima kasih kepada

iv

1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic, selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Dr. Surtikanti, SE., M. Si., Ak Selaku penguji 1, Ketua Program Studi Akuntansi dan Dosen Wali Kelas Akuntansi 1 Fakultas Ekonomi Universitas Komputer Indonesia.

4. Sri Dewi Anggadini, SE., M. Si selaku dosen penguji 2.

5. Wati Aris Astuti, SE., M.Si selaku Dosen Pembimbing dan selaku

Sekertaris Program Studi Akuntansi yang telah banyak membantu penulis dalam menyelesaikan skripsi ini.

6. Seluruh Dosen Pengajar dan karyawan UNIKOM yang telah memberikan informasi-informasi penting.

7. Kedua orang tua yang selalu memberikan doa, kasih sayang, dan dukungan kepada penulis dalam menempuh pendidikan untuk bekal di masa depan.

8. Sofiani kaka tercinta yang selalu mendukung dan memberi saran kepada penulis.

9. Sahabat-sahabatku Anni Suryani, Evi Setiowati, Futri Marita Sari, Dian Pratiwi terimakasih atas dukungan, saran dan telah memberikan semangat dalam menyelesaikan skripsi ini.

v ini.

Tidak ada sesuatu yang berharga yang mampu penulis berikan atas semua bantuan yang begitu besar, kecuali ucapan terima kasih yang tulus, dan doa kiranya Tuhan yang akan membalas semua kebaikan ini. Penulis menyadari dalam

penulisan skripsi ini masih terdapat banyak kekurangan sehingga masih jauh dari kata sempurna, tetapi penulis berharap semoga skripsi ini dapat bermanfaat bagi

penulis pada khususnya dan kalangan yang membutuhkan pada umumnya. Dengan segala keterbatasan, penulis memohon maaf apabila terdapat kesalahan dalam penulisan skripsi ini. Akhir kata, semoga kebaikan semua pihak yang telah

membantu penulis dalam menyelesaikan skripsi ini mendapatkan balasan yang setimpal dari Allah SWT, Amin.

Wasalamu’alaikumWr.Wb.

Bandung, Juni 2014 Penulis

36

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi.

Definisi objek penelitian menurut Menurut Sugiyono (2012:38) pengertian objek penelitian yaitu:

“Suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang

mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari

dan kemudian ditarik kesimpulannya”.

Berdasarkan definisi objek penelitian diatas, maka yang menjadi objek penelitian yang akan di teliti dalam penelitian ini adalah due professional care,

etika auditor dan kualitas audit.

3.2 Metode Penelitian

Menurut Sugiyono (2011:2) Metode penelitian merupakan cara yang digunakan oleh peneliti dalam mengumpulkan data penelitiannya. Dengan menggunakan metode penelitian akan diketahui hubungan yang signifikan antara

variabel yang diteliti sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti. Metode yang digunakan dalam penelitian

Menurut Sugiyono (2012:86), menjelaskan bahwa :

“Penelitian deskriptif adalah penelitian yang dilakukan untuk mengetahui

nilai variabel mandiri, baik satu variabel atau lebih (independen) tanpa membuat perbandingan atau menghubungkan antara satu dengan variabel yang lain. serta tidak ada uji hipotesis sebagaimana yang terdapat pada

penelitian eksperiman”.

Umi Narimawati (2010:29) mendefinisikan metode verifikatif adalah :

“Memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara

dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain

dengan mengatasi masalah yang serupa dengan kehidupan”.

Dalam penelitian ini, metode deskriptif dan verifikatif tersebut digunakan

untuk menguji lebih dalam pengaruh due professional care dan etika auditor auditor terhadap kualitas audit serta menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

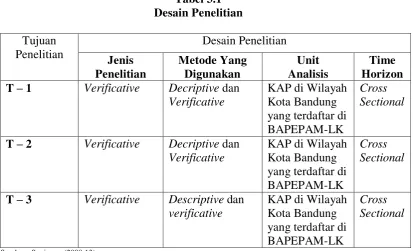

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian sangat diperlukan perencanaan dan

perancangan penelitian, agar penelitian yang dilakukan dapat berjalan dengan baik dan sistematis.

Menurut Jonathan Sarwono (2006:27) mendefinisikan desain penelitian adalah sebagai berikut:

“Desain penelitian bagaikan alat penuntun bagi peneliti dalam melakukan

proses penentuan instrumen pengambilan data, penentuan sampel, koleksi

data dan analisisnya”.

38

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian;

2. Mengidentifikasi permasalahan yang terjadi; 3. Menetapkan rumusan masalah;

4. Menetapkan tujuan penelitian;

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori;

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang digunakan;

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data;

8. Melakukan analisis data;

9. Melakukan pelaporan hasil penelitian.

Tabel 3.1

Dari tabel di atas dapat penulis uraikan sebagai berikut:

1. Tujuan penelitian pertama adalah untuk mengetahui seberapa besar pengaruh

due professional care terhadap kualitas audit pada KAP di wilayah Bandung, metode yang digunakan metode deskriptif dan verifikatif yaitu dengan cara

menganalisis secara kualitatif dan kuantitatif serta melakukan uji hipotesis yang telah ditetapkan dengan menggunakan uji statistika.

2. Tujuan penelitian kedua adalah untuk mengetahui seberapa besar pengaruh etika auditor terhadap kualitas audit pada KAP di wilayah Bandung, metode

yang digunakan metode deskriptif dan verifikatif yaitu dengan cara mengumpulkan informasi dengan membuat instrumen kedua variabel dan menganalisis secara kualitatif dan kuantitatif serta melakukan uji hipotesis

yang telah ditetapkan dengan menggunakan uji statistika.

3. Tujuan penelitian ketiga adalah untuk mengetahui seberapa besar pengaruh

due professional care dan etika auditor terhadap kualitas audit pada KAP di wilayah Bandung, metode yang digunakan metode deskriptif dan verifikatif yaitu dengan cara mengumpulkan informasi dengan membuat instrumen

kedua variabel dan menganalisis secara kualitatif dan kuantitatif serta melakukan uji hipotesis yang telah ditetapkan dengan menggunakan uji

statistika.

3.3 Operasionalisasi Variabel

Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalisasikan construct, sehingga memungkinkan bagi

40

Variabel itu sendiri dalam konteks penelitian menurut Sugiyono (2010:38) sebagai berikut:

“Variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk

apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh

informasi tentang hal tersebut, kemudian ditarik kesimpulannya”.

Berdasarkan judul skripsi yang telah dikemukakan diatas yaitu pengaruh

due professional care dan etika auditor terhadap kualitas audit, maka

variabel-variabel yang terkait dalam penelitian ini adalah: 1. Variabel Independen (X).

Sugiyono (2010:39) mendefinisikan variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat). Dalam hal ini variabel bebas yang berkaitan

dengan masalah yang akan diteliti adalah due professional care dan etika auditor.

2. Variabel Dependen (Y).

Menurut Sugiyono (2010:39) mendefinisikan variabel dependen adalah

Variabel dependen merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. Data yang menjadi variabel terikat adalah kualitas audit.

Berdasarkan judul usulan penelitian yang telah dikemukakan sebelumnya yaitu pengaruh due professional care dan etika auditor terhadap kualitas audit,

Tabel 3.2

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala kuesioner

42

Dalam operasionalisasi variabel ini semua variabel menggunakan skala

ordinal. Pengertian dari skala ordinal Zainal Mustafa (2009:55) dikemukakan bahwa:

”Skala Ordinal merupakan suatu instrument yang menghasilkan nilai

atau skor yang bertingkat atau berjenjang (bergradasi)”.

Berdasarkan pengertian diatas, maka skala yang digunakan dalam penelitian ini adalah skala ordinal dengan tujuan untuk memberikan informasi berupa nilai pada jawaban. Variabel-variabel tersebut diukur oleh instrument

responden harus menggambarkan, mendukung pernyataan (positif) atau tidak mendukung pernyataan (negatif).

Tabel 3.3

Scoring Untuk Jawaban Kuesioner Jawaban Responden Skor Positif

Selalu 5

Sering 4

Kadang-kadang 3

Pernah 2

Tidak pernah 1

Sumber: Sugiyono (2010:94)

3.4 Sumber Data

Sumber data yang diperlukan dalam penelitian ini adalah data primer yaitu

data yang diperoleh secara langsung dengan cara menyebarkan kuesioner kepada responden yang menjadi sampel untuk mengetahui tanggapan tentang penelitian

yang akan diteliti, responden dalam penelitian ini adalah auditor partner dan auditor senior pada Kantor Akuntan Publik di wilayah kota Bandung yang terdaftar di BAPEPAM-LK. Selain itu data primer juga meliputi

dokumen-dokumen kantor akuntan publik berupa sejarah perkembangan KAP, struktur organisasi, dan data-data statistik mengenai jumlah pegawai dan lain-lain yang

berhubungan dengan penelitian ini. Seperti yang diungkapkan oleh Sugiyono (2010:137) mendefinisikan data primer adalah:

“Sumber primer adalah sumber data yang langsung memberikan data

44

Data primer merupakan data yang diperoleh secara langsung dari obyek yang diteliti baik dari pribadi (responden) maupun dari suatu instansi yang

mengolah data untuk keperluan penelitian, seperti dengan cara melakukan wawancara secara langsung dengan pihak-pihak yang berhubungan dengan

penelitian.

Sebelum kuesioner digunakan untuk pengumpulan data yang sebenarnya, terlebih dahulu dilakukan uji coba kepada responden yang memiliki karakteristik

yang sama dengan karakteristik populasi penelitian. Uji coba dilakukan untuk mengetahui tingkat kesahihan (validitas) dan kekonsistenan (reliabilitas) alat ukur

penelitian, sehingga diperoleh item-item pertanyaan-pertanyaan yang layak untuk digunakan sebagai alat ukur untuk pengumpulan data penelitian.

3.5 Alat Ukur Penelitian

Pada bagian ini akan disajikan hasil penelitian dan pembahasan yang

diperoleh dari penyebaran kuesioner kepada responden sebagai sumber data utama dalam penelitian ini, selain upaya perolehan data melalui observasi, wawancara

dan studi pustaka untuk melengkapi data utama. Kuesioner terdiri dari 19 butir pernyataan dengan perincian 6 butir pernyataan mengenai due professional care, 7 butir pernyataan mengenai etika auditor dan 6 butir pernyataan tentang kualitas

audit. Jumlah sampel pada penelitian ini sebanyak 14 responden, yaitu auditor partner dan senior. Metode yang digunakan untuk mengolah dan menganalisis

3.5.1 Uji Validitas

Menurut Sugiyono (2010:2) valid adalah:

“Menunjukkan derajad ketepatan antara data yang sesungguhnya terjadi

pada obyek dengan data yang dapat dikumpulkan oleh peneliti”.

Berdasarkan definisi diatas, maka validitas dapat diartikan sebagai suatu karakteristik dari ukuran terkait dengan tingkat pengukuran sebuah alat test (kuesioner) dalam mengukur secara benar apa yang diinginkan peneliti untuk

diukur. Suatu alat ukur disebut valid bila dia melakukan apa yang seharusnya dilakukan dan mengukur apa yang seharusnya diukur. Seperti yang telah

dijelaskan padan metodologi penelitian bahwa untuk menguji valid tidaknya suatu alat ukur digunakan pendekatan secara statistika, yaitu melalui nilai koefisien korelasi skor butir pernyataan dengan skor total = 0,30 maka pernyataan tersebut

dinyatakan valid dan apabila < 0,30 berarti data tersebut dapat dikatakan tidak valid. Berdasarkan hasil pengolahan menggunakan rumus korelasi pearson

product moment (r) .

Untuk mempercepat dan mempermudah penelitian ini pengujian validitas

dilakukan dengan bantuan komputer dengan menggunakan software SPSS 21.0for windows dengan metode korelasi Adapan rumus dari pada korelasi adalah sebagai berikut:

46

Keterangan :

r = Koefisien korelasi pearson

X = Skor item pertanyaan Y = Skor total item pertanyaan

Berdasarkan hasil pengolahan menggunakan korelasi pearson product moment (r) diperoleh hasil uji validitas sebagai berikut:

a. Hasil Uji Valisitas Kuesioner Due Professional Care

Tabel 3.4

Hasil Uji Validitas Kuesioner Due Professional care

Butir Pernyataan Indeks Validitas Nilai Kritis Keterangan

1 0,855 0,300 Valid

2 0,567 0,300 Valid

3 0,879 0,300 Valid

4 0,806 0,300 Valid

5 0,770 0,300 Valid

6 0,513 0,300 Valid

Dari tabel diatas terlihat bahwa nilai koefisien korelasi (indeks validitas) dari setiap butir pernyataan lebih besar dari nilai kritis 0.30 hasil pengujian ini

menunjukkan bahwa semua butir pernyataan untuk variabel due professional care

valid dan layak digunakan sebagai alat ukur penelitian serta dapat digunakan

b. Hasil Uji Validitas Kuesioner Etika auditor Tabel 3.5

Hasil Uji Validitas Kuesioner Etika auditor

Butir Pernyataan Indeks Validitas Nilai Kritis Keterangan

1 0,879 0,300 Valid

2 0,523 0,300 Valid

3 0,718 0,300 Valid

4 0,666 0,300 Valid

5 0,685 0,300 Valid

6 0,731 0,300 Valid

7 0,472 0,300 Valid

Dari tabel di atas terlihat bahwa nilai koefisien korelasi (indeks validitas)

dari setiap butir pernyataan lebih besar dari nilai kritis 0.30 hasil pengujian ini menunjukkan bahwa semua butir pernyataan untuk variabel etika auditor valid dan layak digunakan sebagai alat ukur penelitian serta dapat digunakan untuk

analisis selanjutnya.

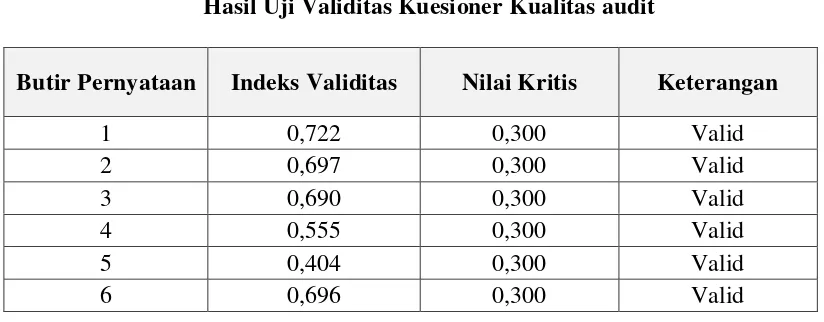

c. Hasil Uji Validitas Kuesioner Kualitas audit Tabel 3.6

Hasil Uji Validitas Kuesioner Kualitas audit

Butir Pernyataan Indeks Validitas Nilai Kritis Keterangan

1 0,722 0,300 Valid

2 0,697 0,300 Valid

3 0,690 0,300 Valid

4 0,555 0,300 Valid

5 0,404 0,300 Valid

48

Dari tabel di atas terlihat bahwa nilai koefisien korelasi (indeks validitas) dari setiap butir pernyataan lebih besar dari nilai kritis 0.30 hasil pengujian ini

menunjukkan bahwa semua butir pernyataan untuk variabel kualitas audit valid dan layak digunakan sebagai alat ukur penelitian serta dapat digunakan untuk

analisis selanjutnya.

3.5.2 Uji Reliabilitas

Menurut Sugiyono (2010:3) reliabiltas adalah:

“Derajad konsistensi/keajegan data dalam interval waktu tertentu”.

Berdasarkan definisi diatas, maka relibilitas dapat diartikan sebagai suatu

karakteristik terkait dengan keakuratan, ketelitian, dan kekonsistenan. Suatu alat disebut reliabel apabila dalam beberapa kali pelaksanaan pengukuran terhadap

kelompok subjek sama sekali diperoleh hasil yang relatif sama, selama aspek yang diukur dalam diri subjek memang belum berubah.

Pengujian reliabilitas yang digunakan dalam penelitian ini adalah dengan

internal consistency, yaitu dilakukan dengan cara mencobakan instrumen sekali saja, kemudian dianalisis dengan menggunakan suatu teknik perhitungan

reliabilitas. Teknik yang digunakan untuk menguji keandalan kuesioner pada penelitian ini adalah metode split-half dari Spearman-Brown menurut Sugiyono

(2009:126) dengan langkah-langkah sebagai berikut:

1. Butir-butir instrument di belah menjadi dua kelompok, yaitu kelompok instrument ganjil dan genap.

2. Skor untuk masing-masing pertanyaan pada tiap belahan dijumlahkan sehingga menghasilkan dua skor total untuk masing-masing responden. 3. Mengkorelasikan skor total satu dengan skor total dua dengan analisis

korelasi

4. Mencari reliabilitas untuk keseluruhan pertanyaan dengan rumus

Sumber: Sugiyono (2010:131)

Keterangan:

ri = reliabilitas internal seluruh instrumen

rb = korelasi product moment antara belahan pertama dan kedua

Selain valid instrumen penelitian juga harus andal, keandalan instrumen menjadi indikasi bahwa responden konsisten dalam memberikan tanggapan atas

pernyataan yang diajukan. sekumpulan butir pernyataan yang mengukur variabel dapat diterima jika memilki koefisien reliabilitas lebih besar atau sama dengan 0,70. Berdasarkan hasil pengolahan menggunakan metode split-half diperoleh

hasil uji reliabilitas sebagai berikut:

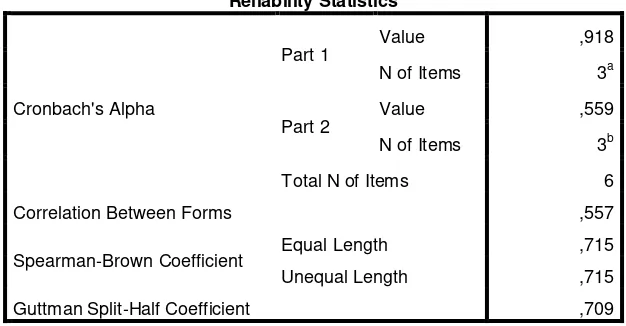

a. Hasil Uji Reliabilitas Kuesioner Due Professional care

Tabel 3.7

Hasil Uji Reliabilitas Kuesioner Due Professional care

Reliability Statistics

Cronbach's Alpha

Part 1 Value ,918 N of Items 3a

Part 2 Value ,559 N of Items 3b

Total N of Items 6

Correlation Between Forms ,557

Spearman-Brown Coefficient Equal Length ,715 Unequal Length ,715

Guttman Split-Half Coefficient ,709 a. The items are: X1-1, X1-3, X1-5.

50

Dari tabel di atas terlihat bahwa nilai reliabilitas kuesioner due professional care sebesar 0,715 (Spearman-Brown Coefficient) dan lebih besar dari nilai kritis

0.70. Hasil pengujian ini menunjukkan bahwa semua butir pernyataan yang digunakan sudah reliabel sehingga dapat disimpulkan bahwa kuesioner yang

digunakan untuk mengukur variabel due professional care sudah memberikan hasil yang konsisten.

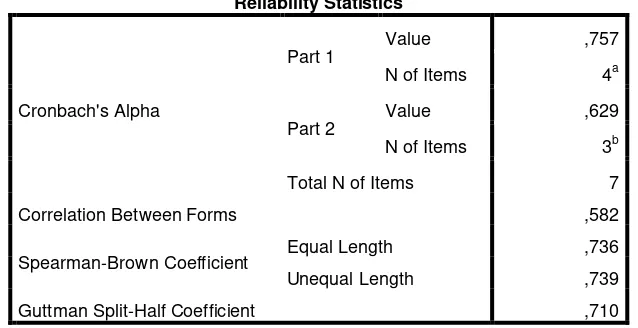

b. Hasil Uji Reliabilitas Kuesioner Etika Auditor Tabel 3.8

Hasil Uji Reliabilitas Kuesioner Etika auditor

Dari tabel diatas terlihat bahwa nilai reliabilitas kuesioner etika auditor sebesar 0,736 (Spearman-Brown Coefficient) dan lebih besar dari nilai kritis 0.70. Hasil pengujian ini menunjukkan bahwa semua butir pernyataan yang digunakan

sudah reliabel sehingga dapat disimpulkan bahwa kuesioner yang digunakan untuk mengukur variabel etika auditor sudah memberikan hasil yang konsisten.

Reliability Statistics

Cronbach's Alpha

Part 1

Value ,757

N of Items 4a

Part 2

Value ,629

N of Items 3b

Total N of Items 7

Correlation Between Forms ,582

Spearman-Brown Coefficient Equal Length ,736 Unequal Length ,739

Guttman Split-Half Coefficient ,710 a. The items are: X2-1, X2-3, X2-5, X2-7.

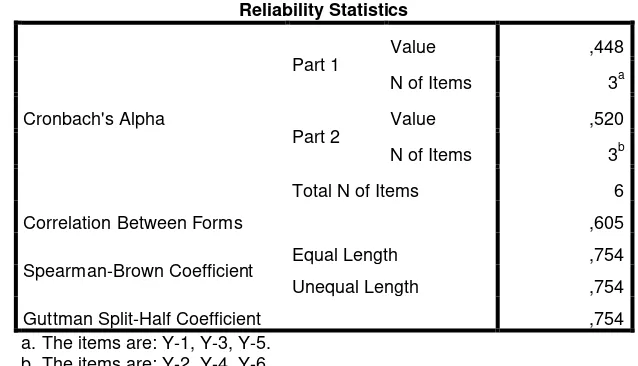

c. Hasil Uji Reliabilitas Kuesioner Kualitas Audit Tabel 3.9

Hasil Uji Reliabilitas Kuesioner Kualitas Audit

Reliability Statistics

Cronbach's Alpha

Part 1 Value ,448 N of Items 3a

Part 2 Value ,520 N of Items 3b

Total N of Items 6

Correlation Between Forms ,605

Spearman-Brown Coefficient Equal Length ,754 Unequal Length ,754

Guttman Split-Half Coefficient ,754 a. The items are: Y-1, Y-3, Y-5.

b. The items are: Y-2, Y-4, Y-6.

Dari tabel di atas terlihat bahwa nilai reliabilitas kuesioner kualitas audit sebesar 0,754 (Spearman-Brown Coefficient) dan lebih besar dari nilai kritis 0.70.

Hasil pengujian ini menunjukkan bahwa semua butir pernyataan yang digunakan sudah reliabel sehingga dapat disimpulkan bahwa kuesioner yang digunakan untuk mengukur variabel kualitas audit sudah memberikan hasil yang konsisten.

3.6 Populasi dan Sampel

Sebelum menentukan teknik penentuan data yang akan dijadikan sampel, terlebih dahulu dikemukan mengenai populasi dan sampel.

1. Populasi

52

“Wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai

kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya”.

Berdasarkan definisi di atas, populasi merupakan obyek atau subyek yang

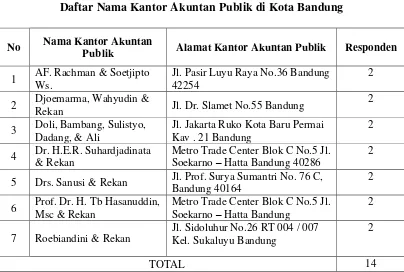

berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan dengan masalah dalam penelitian. Populasi sasaran dalam penelitian ini adalah Kantor Akuntan Publik di wilayah Bandung yang terdaftar di BAPEPAM-LK.

Tabel 3.10

Daftar Nama Kantor Akuntan Publik di Kota Bandung

No Nama Kantor Akuntan

Publik Alamat Kantor Akuntan Publik Responden

1 AF. Rachman & Soetjipto Ws.

Jl. Pasir Luyu Raya No.36 Bandung 42254

2

2 Djoemarma, Wahyudin &

Rekan Jl. Dr. Slamet No.55 Bandung

2

3 Doli, Bambang, Sulistyo, Dadang, & Ali

Jl. Jakarta Ruko Kota Baru Permai Kav . 21 Bandung

2

4 Dr. H.E.R. Suhardjadinata & Rekan

Metro Trade Center Blok C No.5 Jl. Soekarno – Hatta Bandung 40286

Metro Trade Center Blok C No.5 Jl. Soekarno – Hatta Bandung

2

7 Roebiandini & Rekan

Jl. Sidoluhur No.26 RT 004 / 007

Penarikan sempel dilakukan dengan menggunakan teknik penarikan

sampling jenuh yaitu seluruh Kantor Akuntan Publik di Bandung. Menurut

“Sampling jenuh adalah teknik penentuan sampel bila semua anggota

populasi yang digunakan sebagai sampel. Hal ini sering dilakukan bila jumlah populasi reratif kecil, kurang dari 30 orang, atau penelitian yang ingin membuat generalisasi dengan kesalahan yang sangat kecil. Istilah lain sampel jenuh adalah sensus, dmana semua anggota populasi menjadi sampel”.

Dalam penelitian ini penulis memggunakan sampling jenuh karena penulis

menggunakan seluruh populasi, yaitu 7 Kantor Akuntan Publik yang ada di Bandung yang terdaftar di BAPEPAM-LK untuk dijadikan sempel dari penelitian itu sendiri.

3.7 Metode Pengumpulan Data

Metode pengumpulan data merupakan langkah yang paling utama dalam penelitian, karena tujuan utama dari penelitian adalah mendapatkan data. Teknik pengumpulan data yang digunakan dalam penelitian ini adalah Penelitian

Lapangan (Field Research). Data primer ini didapatkan melalui teknik-teknik sebagai berikut:

1. Penelitian Lapangan (Field Research)

Penelitian yang dilakukan secara langsung di kantor akuntan publik yang

menjadi objek penelitian, diperoleh dengan cara: a. Wawancara (Interview)

Yaitu teknik pengumpulan data yang diperoleh dengan cara tanya

jawab langsung dengan pihak-pihak yang terkait langsung dan berkompeten dengan permasalahan yang penulis teliti pada Kantor

54

b. Pengamatan Langsung (Observation)

Yaitu dengan cara melakukan pengamatan secara langsung dilokasi

untuk memperoleh data yang diperlukan. Dalam penelitian ini penulis akan melakukan pengamatan secara langsung pada Kantor Akuntan

Publik di Wilayah Kota Bandung. c. Kuesioner

Merupakan teknik pengumpuln data yang dilakukan dengan cara

memberikan seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk kemudian dijawabnya. Kuesioner yang digunakan

adalah kuesioner tertutup yang telah diberi skor, dimana data tersebut nantinya akan dihitung secara statistik kuesioner tersebut berisi daftar pertanyaan yang ditunjukkan kepada responden yang berhubungan

dengan penelitian ini.

2. Penelitian Kepustakaan (Library Research)

Penelitian ini dilakukan melalui studi kepustakaan atau studi literatur dengancara mempelajari, meneliti, mengkaji serta menelah literatur berupa

buku-buku (text book), peraturan perundang-undangan, majalah, surat kabar, artikel, situs web dan penelitian-penelitian sebelumnya yang memiliki hubungan dengan masalah yang diteliti. Studi kepustakaan ini

3.8 Rancangan Analisis dan Uji Hipotesis 3.8.1 Rancangan Analisis

Menurut Umi Narimawati (2010:41), rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil

observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang lebih penting dan yang akan dipelajari dan

membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain.

Berdasarkan pertimbangan tujuan penelitian, maka metode yang digunakan dalam penelitian ini adalah metode deskriptif dan metode verifikatif. Dalam pelaksanaan, penelitian ini menggunakan jenis atau alat bentuk penelitian

deskriptif dan verifikatif yang dilaksanakan melalui pengumpulan data dilapangan.

1. Penelitian deskriptif adalah jenis penelitian yang menggambarkan apa yang dilakukan oleh perusahaan berdasarkan fakta-fakta yang ada untuk

selanjutnya diolah menjadi data. Data tersebut kemudian dianalisis untuk memperoleh suatu kesimpulan. Penelitian deskriptif digunakan untuk menggambarkan bagaimana pengaruh due professional care dan etika

terhadap kualitas audit.

2. Penelitian verifikatif adalah penelitian yang digunakan untuk menguji

56

variabel dependent (Y) yang diteliti. Verifikatif berarti menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak. Peneliti

melakukan analisa terhadap data yang telah diuraikan dengan menggunakan metode kualitatif dan kuantitatif.

1. Analisis Kualitatif

Menurut Sugiyono (2009:14) menerangkan bahwa analisis kualitatif adalah sebagai berikut:

“Metode penelitian kualitatif itu dilakukan secara intensif, peneliti ikut

berpartisipasi lama di lapangan, mencatat secara hati-hati apa yang terjadi, melakukan analisis reflektif terhadap berbagai dokumen yang ditemukan dilapangan, dan membuat laporan penelitian secara mendetail”.

Langkah-langkah yang dilakukan dalam penelitian kualitatif adalah

sebagai berikut:

a. Setiap indikator yang dinilai oleh responden, diklasifikasikan dalam lima

alternatif jawaban dengan menggunakan skala ordinal yang menggambarkan peringkat jawaban.

b. Dihitung total skor setiap variabel/subvariabel = jumlah skor dari seluruh

indikator variabel untuk semua responden.

c. Dihitung skor setiap variabel/subvariabel = rata-rata dari total skor.

d. Untuk mendeskripsikan jawaban responden, juga digunakan statistik deskriptif seperti distribusi frekuensi dan tampilan dalam bentuk tabel ataupun grafik.

Sumber: Umi Narimawati (2007)

Keterangan:

n = jumlah sampel yang diambil

m = jumlah alternatif jawaban tiap item

Untuk menetapkan peringkat dalam setiap variabel penelitian, dapat dilihat dari perbandingan antara skor aktual dan ideal. Skor aktual diperoleh melalui hasil

perhitungan seluruh pendapat responden, sedangkan skor ideal diperoleh dari prediksi nilai tertinggi dikalikan dengan jumlah pertanyaan kuesioner dikalikan

dengan jumlah responden. Apabila digambarkan dengan rumus, maka akan tampak seperti di bawah ini:

Sumber: Umi Narimawati (2007)

Keterangan:

a. Skor aktual adalah jawaban seluruh responden atas kuesioner yang telah diajukan.

b. Skor ideal adalah skor atau bobot tertinggi atau semua responden diasumsikan memilih jawaban dengan skor tertinggi.

Prinsip pengklasifikasian persentase skor jawaban responden diadopsi dari buku Metode Penelitian Bisnis karangan Sugiyono dengan kriteria pengklasifikasian sebagai berikut:

%Skor aktual = S r a a

S r i a x %

58

Tabel 3.11

Kriteria Jawaban Responden

No Persentase Skor Kategori Skor

1 20,00 – 36,00 Tidak Baik

2 36,01 – 52,00 Kurang Baik

3 52,01 – 68,00 Cukup Baik

4 68,01 – 84,00 Baik

5 84,01 – 100 Sangat Baik

Sumber: Umi Narimawati (2007)

Sebelum kuesioner digunakan untuk pengumpulan data yang sebenarnya,

terlebih dahulu dilakukan uji coba kepada responden yang memiliki karakteristik yang sama dengan karakteristik populasi penelitian. Uji coba dilakukan untuk mengetahui tingkat kesahihan (validitas) dan kekonsistenan (reliabilitas) alat ukur

penelitian, sehingga diperoleh item-item pertanyaan/pernyataan yang layak untuk digunakan sebagai alat ukur untuk pengumpulan data penelitian.

2. Analisis Kuantitatif

Menurut Sugiyono (2010:8) analisis kuantitatif adalah sebagai berikut:

“Metode penelitian yang berlandaskan pada filsafat positivisme, digunakan

untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah

ditetapkan”.

Metode yang digunakan dalam penelitian ini adalah metode kuantitatif.

Dimana variabel (due professional care) dan (etika auditor) dipasangkan

dengan data variabel Y (kualitas audit). Penulis menggunakan analisis regresi linier berganda untuk mencari pengaruh due professional care dan etika auditor

koefisien determinasi dan pengujian hipotesis untuk menguji kebermaknaan dari pengaruh tersebut. Syarat dalam analisis regresi sekurang-kurangnya data yang

digunakan memiliki skala interval. Untuk memenuhi persyaratan tersebut, penulis melakukan transformasi data dengan Methode of Successive Interval (MSI)

menggunakan bantuan program STAT97. Hasil transformasi data inilah yang kemudian digunakan sebagai data untuk pengujian statistik. Langkah-langkah transformasi data ordinal ke data interval yaitu:

a. Memperhatikan setiap butir jawaban responden dari kuesioner yang disebarkan.

b. Pada setiap butir yang ditentukan dihitung masing-masing frekuensi jawaban responden.

c. Setiap frekuensi dibagi dengan banyaknya responden dan hasilnya disebut proporsi.

d. Menetukan proporsi kumulatif dengan jalan menjumlahkan nilai proporsi secara berurutan perkolom skor.

e. Menggunakan Tabel Distribusi Normal, hitung nilai Z untuk setiap proporsi kumulatif yang diperoleh.

f. Menentukan nilai tinggi densitas untuk setiap nilai Z yang diperoleh (dengan menggunakan Tabel Tinggi Densitas).

g. Menggunakan skala dengan rumus sebagai berikut :

Keterangan :

Density at Lower Limit = kepadatan batas bawah

Density at Upper Limit = kepadatan batas atas

Area Below Upper Limit = daerah dibawah batas atas

60

h. Sesuaikan nilai skala ordinal ke interval, yaitu Skala Value (SV) yang nilainya terkecil (harga negatif yang terbesar) diubah menjadi sama

dengan jawaban responden yang terkecil melalui transformasi berikut ini:

Sebelum kuesioner digunakan untuk pengumpulan data yang sebenarnya,

terlebih dahulu dilakukan uji coba kepada responden yang memiliki karakteristik yang sama dengan karakteristik populasi penelitian. Uji coba dilakukan untuk

mengetahui tingkat kesahihan (validitas) dan kekonsistenan (reliabilitas) alat ukur penelitian, sehingga diperoleh item-item pertanyaan/pernyataan yang layak untuk digunakan sebagai alat ukur untuk pengumpulan data penelitian.

Adapun langkah-langkah analisis kuantitatif yang diuraikan diatas adalah sebagai berikut:

1. Uji Asumsi Klasik

Terdapat beberapa asumsi yang harus dipenuhi terlebih dahulu sebelum menggunakan Multiple Linear Regression sebagai alat untuk menganalisis

pengaruh variabel-variabel yang diteliti. Beberapa asumsi itu diantaranya: 1. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai distribusi normal ataukah tidak. Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian kebermaknaan (signifikansi) koefisien regresi.

atau mendekati normal, sehingga layak dilakukan pengujian secara statistik. Selain itu uji normalitas digunakan untuk mengetahui bahwa data yang diambil

berasal dari populasi berdistribusi normal.

Uji yang digunakan untuk menguji kenormalan adalah uji

Kolmogorov-Smirnov. Berdasarkan sampel ini akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal. Menurut Singgih Santoso (2005:393), dasar

pengambilan keputusan bias dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

a. Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal. b. Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal 2. Uji Multikolinieritas

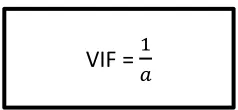

Multikolinieritas merupakan suatu situasi dimana beberapa atau semua variabel bebas berkorelasi kuat. Jika terdapat korelasi yang kuat di antara sesama

variabel independen maka konsekuensinya adalah:

a. Koefisien-koefisien regresi menjadi tidak dapat ditaksir

b. Nilai standar error setiap koefisien regresi menjadi tidak terhingga

Dengan demikian berarti semakin besar korelasi diantara sesama variable Independen, maka tingkat kesalahan dari koefisien regresi semakin besar yang

62

Sumber: Danang Sunyoto (2013:88)

Jika nilai tolerance(α) lebih besar dari 0,1 dan nilai VIF lebih kecil dari 10 maka tidak memiliki masalah multikolinearitas diantara kedua variabel bebasnya,

sehingga model memenuhi salah satu asumsi untuk dilakukan pengujian regresi linier berganda (Danang Sunyoto, 2013: 88).

3. Uji Heteroskedastisitas

Situasi heteroskedastisitas akan menyebabkan penaksiran koefisienkoefisien regresi menjadi tidak efisien dan hasil taksiran dapat menjadi kurang atau

melebihi dari yang semestinya. Dengan demikian, agar koefisien-koefisien regresi tidak menyesatkan, maka situasi heteroskedastisitas tersebut harus dihilangkan

dari model regresi. Untuk menguji ada tidaknya heteroskedastisitas digunakan metode grafik/scatterplot yaitu metode yang digunakan dengan cara melihat grafik scatterplot antara standardized predicted value (ZPRED) dengan

studentized residual (SRESID), ada tidaknya pola tertentu pada grafik scatterplot

antara SRESID dan ZPRED (Danang Sunyoto, 2013:90).

2. Analisis Regresi Linier Berganda

Menurut Sugiyono (2010:149) analisis linier regresi digunakan untuk

melakukan prediksi bagaimana perubahan nilai variabel dependen bila nilai variable independen dinaikan/diturunkan.

Penjelasan garis regresi menurut Andi Supangat (2007:325) yaitu:

“Garis regresi (regression line/line of the best fit/estimating line) adalah suatu garis yang ditarik diantara titik-titik (scatter diagram) sedemikian rupa sehingga dapat dipergunakan untuk menaksir besarnya variabel yang satu berdasarkan variabel yang lain, dan dapat juga dipergunakan untuk

mengetahui macam korelasinya (positif atau negatifnya).”

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk membuktikan sejauh mana hubungan pengaruh due professional care dan etika auditor terhadap kualitas audit pada KAP di Wilayah Kota Bandung yang terdaftar

di BAPEPAM-LK.

Analisis regresi ganda digunakan untuk meramalkan bagaimana keadaan

(naik turunnya) variabel dependen, bila dua atau lebih variabel independen sebagai indikator. Analisis ini digunakan dengan melibatkan dua atau lebih

variabel bebas antara variable dependen (Y) dan variabel independen ( dan ).

Persamaan regresinya sebagai berikut:

Sumber : Sugiyono (2010)

Dimana:

Y = variabel tak bebas (kualitas audit) a = bilangan berkonstanta

= koefisien arah garis

= variabel bebas (Due Professional Care)

64

Regresi linier berganda dengan dua variabel bebas dan metode

kuadrat kecil memberikan hasil bahwa koefisien-koefisien a, dan dapat dihitung dengan menggunakan rumus sebagai berikut:

Sumber : Sugiyono (2009:279)

Untuk memperoleh hasil yang lebih akurat pada regresi berganda, maka

dilakukan pengujian asumsi klasik. 3. Analisis Korelasi

Menurut Danang Sunyoto (2013:58) analisis korelasi bertujuan untuk

mengukur kekuatan asosiasi (hubungan) linier antara dua variabel. Dalam analisis regresi, analisis korelasi yang digunakan untuk menunjukkan arah

hubungan antara variabel dependen dengan variabel independen selain mengukur kekuatan asosiasi (hubungan).

Langkah-langkah perhitungan uji statistik dengan menggunakan analisis

korelasi dapat diuraikan sebagai berikut: a. Koefisien korelasi parsial

Koefisien korelasi parsial antar terhadap Y, bila dianggap konstan dapat

dihitung dengan menggunakan rumus analisis korelasi pearson sebagai berikut:

Sumber : Danang Sunyoto (2013:58) ∑y = na + b1∑X1 + b2∑X2

∑X1y = a∑X1 + b1∑X12 + b1∑X1X2

∑X2y = a∑X2 + b1∑X1X2 + b1∑X22

� = � −

b. Koefisien korelasi parsial

Koefisien korelasi parsial antar terhadap Y, apabila dianggap konstan

dapat dihitung dengan menggunakan rumus analisis korelasi pearson sebagai berikut:

Sumber : Danang Sunyoto (2013:58)

c. Koefisien korelasi secara simultan

Koefisien korelasi simultan antar dan terhadap Y dapat dihitung dengan

menggunakan rumus koefisien korelasi berganda sebagai berikut:

Sumber : Danang Sunyoto (2013:62)

Besarnya koefisien korelasi adalah -1≤ r≤1 :

a. Apabila (-) berarti terdapat hubungan negatif. b. Apabila (+) berarti terdapat hubungan positif.

Interprestasi dari nilai koefisien korelasi:

a. Apabila r = -1 atau mendekati -1, maka hubungan antara kedua variabel

kuat dan mempunyai hubungan yang berlawanan (jika X naik maka Y turun atau sebaliknya).

b. Apabila r = +1 atau mendekati +1, maka hubungan yang kuat antara

variable X dan variabel Y dan hubungannya searah.

Sedangkan harga r akan dikonsultasikan dengan tabel interprestasi nilair

sebagai berikut:

R = � −

� − � −

66

Tabel 3.12

Pedoman Untuk Memberikan Interpretasi Koefisien Korelasi

Sumber: Sugiono (2006:183)

4. Koefisien Determinasi

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang

dinyatakan dalam persentase. Adapun untuk mengetahui besar kontribusi pengaruh dari masing-masing variabel bebas (parsial) terhadap variabel tak bebas, diperoleh dari hasil perkalian antara nilai Beta (koefisien regresi yang sudah

tersetandarkan atau Standardized Coefficients) dengan Zero-Order Correlation

(korelasi parsial dari masing-masing variabel bebas) dan untuk mengetahui

besarnya koefisien determinasi secara simultan dihitung dengan menggunakan rumus sebagai berikut:

Sumber : Umi Narimawati (2007:89)

Dimana:

Kd = Seberapa jauh perubahan variabel Y dipergunakan oleh variabel X

r² = Kuadrat koefisien korelasi

Interval Koefisien Tingkat Hubungan 0,00 – 0,199 Sangat rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat

3.8.2 Uji Hipotesis

Rancangan pengujian hipotesis ini dinilai dengan penetapan hipotesis nol

dan hipotesis alternatif, penelitian uji statistik dan perhitungan nilai uji statistik, perhitungan hipotesis, penetapan tingkat signifikan dan penarikan kesimpulan.

Hipotesis yang akan digunakan dalam penelitian ini berkaitan dengan ada tidaknya pengaruh variabel bebas terhadap variabel terikat. Hipotesis nol (Ho) tidak terdapat pengaruh yang signifikan dan Hipotesis alternatif (Ha)

menunjukkan adanya pengaruh antara variabel bebas dan variabel terikat. Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya

pengaruh antara variabel independent (X) yaitu due professional care ( ) dan

etika auditor ( ) terhadap kualitas audit (Y), dengan langkah-langkah sebagai berikut:

1. Penetapan Hipotesis

Berdasarkan identifikasi masalah yang dikemukakan sebelumnya, makadalam penelitian ini penulis mengajukan hipotesis sebagai berikut :

a. Hipotesis parsial antara variabel bebas due professional care terhadap variable terikat kualitas audit.

Ho : β1 = 0 Tidak terdapat pengaruh yang signifikan due

professional care terhadap kualitas audit.

Ha : β1 0 Terdapat pengaruh yang signifikan due professional

68

b. Hipotesis parsial antara variabel bebas etika auditor terhadap variabel terikat kualitas audit.

Ho : β2 = 0 Tidak terdapat pengaruh yang signifikan etika auditor

terhadap kualitas audit.

Ha : β2 0 Terdapat pengaruh yang signifikan etika auditor

terhadap kualitas audit.

c. Hipotesis secara keseluruhan antara variabel bebas due professional care dan Etika Auditor terhadap variabel terikat kualitas audit

Ho : β1,β2 = 0 Tidak terdapat pengaruh yang signifikan antara due

professional care dan etika auditor terhadap kualitas

audit.

Ha : β1,β2 ≠ 0 Terdapat pengaruh yang signifikan antara due

professional care dan etika auditor terhadap kualitas audit.

2. Menetukan Tingkat Signifikan

Ditentukan dengan 5% dari derajat bebas (dk) = n – k – l, untuk menentukan

a sebagai batas daerah penerimaan dan penolakan hipotesis. Tingkat

signifikan yang digunakan adalah 0,05 atau 5% karena dinilai cukup untuk mewakili hubungan variabel-variabel yang diteliti dan merupakan tingkat signifikasi yang umum digunakan dalam statu penelitian.

a. Menghitung nilai i dengan mengetahui apakah variabel koefisien

t =

��

Sumber : Suharyadi dan Purwanto (2004:525)

Dimana:

t = Nilai uji t

bi = koefisien regresi

s(bi) =standar error dari koefisien regresi

b. Selanjutnya menghitung nilai i sebagai berikut:

Dimana:

R = koefisien kolerasi ganda

k = jumlah variabel independen n = jumlah anggota sampel

3. Menggambar Daerah Penerimaan dan Penolakan

Untuk menggambar daerah penerimaan atau penolakan maka digunakan kriteria sebagai berikut:

1. Hasil thitung dibandingkan dengan a dengan kriteria:

a. Jika i ≥ t tabel maka Ho ada di daerah penolakan, berarti Ha

70

b. Jika i ≤ t tabel maka Ho ada di daerah penerimaan, berarti Ha

ditolak artinya antara variabel X dan variabel Y tidak adapengaruhnya.

c. i ; dicari dengan rumus perhitungan i , dan

d. a ; dicari di dalam tabel distribusi dengan ketentuan

sebagai berikut, α = 0,05 dan dk = (n-k-1) atau 14-2-1=11

Gambar 3.1

Kurva Pengujian Hipotesis Parsial

2. Hasil i dibandingkan dengan a dengan kriteria:

a. Tolak Ho jika i > a pada alpha 5% untuk koefisien positif.

b. Tolak Ho jika i < a pada alpha 5% untuk koefisien negatif.

c. Tolak Ho jika nilai F-sign < ɑ ),05.

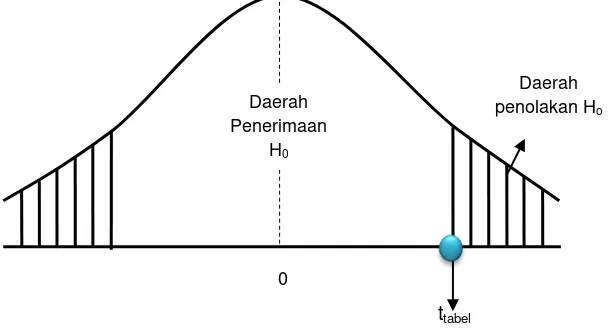

Daerah penolakan Ho

0

ttabel

Daerah Penerimaan

Gambar 3.2

Kurva Pengujian Hipotesis Simultan

4. Penarikan Kesimpulan

Daerah yang diarsir merupakan daerah penolakan, dan berlaku sebaliknya.

Jika i dan i jatuh di daerah penolakan (penerimaan), maka Ho

ditolak (diterima) dan Ha diterima (ditolak). Artinya koefisian regresi signifikan (tidak signifikan). Kesimpulannya, due professional care dan etika auditor berpengaruh (tidak berpengaruh) terhadap kualitas audit. Tingkat

signifikannya yaitu 5 % (α = 0,05), artinya jika hipotesis nol ditolak (diterima)

dengan taraf kepercayaan 95%, maka kemungkinan bahwa hasil dari

penarikan kesimpulan mempunyai kebenaran 95% dan hal ini menunjukan adanya (tidak adanya) pengaruh yang meyakinkan (signifikan) antara dua

variabel tersebut.

Ftabel

0

Daerah Penerimaan

Ho

120

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan penulis mengenai pengaruh due professional care dan etika auditor terhadap kualitas audit pada Kantor Akuntan Publik di Wilayah Bandung yang Terdaftar di

BAPEPAM-LK, maka pada bab ini penulis mengambil kesimpulan sebagai berikut:

1. Due professional care memberikan pengaruh sebesar 33,8% terhadap kualitas audit pada Kantor Akuntan Publik di Wilayah Bandung yang terdaftar di BAPEPAM-LK. Hal ini membuktikan bahwa semakin baik

sikap due professional care seorang auditor maka akan diikuti oleh semakin meningkatnya kualitas audit.

2. Etika auditor memberikan pengaruh sebesar 31,3% terhadap kualitas audit pada Kantor Akuntan Publik di Wilayah Bandung yang terdaftar di

BAPEPAM-LK. Hal ini membuktikan bahwa semakin baik etika yang dimiliki seorang auditor maka akan diikuti pula oleh semakin meningkatnya kualitas audit.

3. Due professional care dan etika auditor memberikan pengaruh sebesar 65,1% terhadap kualitas audit pada Kantor Akuntan Publik di Wilayah

dimiliki auditor maka akan diikuti pula oleh semakin meningkatnya kualitas audit.

5.2 Saran

Berdasarkan kesimpulan yang telah dikemukakan mengenai due professional care dan etika auditor terhadap kualitas audit pada Kantor Akuntan Publik di wilayah Bandung yang terdaftar di BAPEPAM-LK, maka peneliti

memberikan saran sebagai bahan pertimbangan dan dapat dijadikan masukan kepada auditor pada Kantor Akuntan Publik di wilayah Bandung yang terdaftar di

BAPEPAM-LK sebagai berikut:

1. Due professional care pada Kantor Akuntan Publik di wilayah Bandung yang terdaftar di BAPEPAM-LK berada dalam kategori baik. Namun

dalam pelaksanaan audit pada indikator skeptisme profesional, auditor pada umumnya tidak mempertanyakan bukti transaksi yang mencurigakan

kepada manajemen, agar memperoleh kecukupan bukti seorang auditor perlu memperoleh bukti yang kompeten dengan selalu berpikir kritis

mempertanyakan bukti audit tersebut kepada sumber informasi yang independen yang dapat memberikan jaminan keandalan yang lebih besar dibanding sumber informasi dari perusahaan yang sedang diaudit serta

122

2. Etika auditor pada Kantor Akuntan Publik di wilayah Bandung yang terdaftar di BAPEPAM-LK berada dalam kategori baik. Namun dalam

pelaksanaan audit pada indikator independensi dan objektivitas, besar auditor kurang mempertahankan sikap mental independen dan kurang

bersikap objektif didalam memberikan jasa profesionalnya. Untuk menghindari hal tersebut maka seorang auditor perlu untuk tetap berupaya profesional dengan tidak memihak kepada siapapun dalam pelaksanaan

audit selain itu seorang auditor juga perlu mendalami SPAP untuk memahami resiko yang akan terjadi apabila melanggar etika auditor agar

1

PENGARUH DUE PROFESSIONAL CARE DAN ETIKA AUDITOR TERHADAP KUALITAS

AUDIT

(Survey Pada Kantor Akuntan Publik di Wilayah Kota Bandung yang Terdaftar di BAPEPAM-LK)

THE INFLUENCE OF DUE PROFESSIONAL CAREAND AUDITORS ETHICS ON AUDIT

QUALITY

(Survey on Accountant Public Firm in Bandung that Listed in BABEPAM–LK)

Riska Mutiara Dewi 21110006

PROGRAM STUDI AKUNTANSI, FAKULTAS EKONOMI UNIVERSITAS KOMPUTER INDONESIA

ABSTRACK

Increasingly tight competitive world of business, including competition in the business of public accountant services. To be able survive in the midst of intense competition, each accountant public firm must be able to gather as many clients as possible, but it also must consider quality of their work, so that can be trusted by the public. The purpose of this study was to determine how much influence of due professional care and auditors ethics on audit quality on accountant public firm in Bandung that listed in BABEPAM-LK.

The method used is descriptive and verificative. Statistical tests using correlation analysis, regression analysis, the coefficient of determination and to test the hypothesis used is the t test and F test using the tools SPPS 21.0 for windows.

The results showed that the determination of the coefficients obtained for due professional care amounted to 31,3%, while the auditors ethics of 31,3%. Simultaneously due professional care and auditors ethics has effects on audit quality by 65,1% and 34,9% were a large contribution from the influence of other variables not examined as experience, accountability, audit tenure, time budget pressure, professional knowledge, auditing standard and competence.

Keyword : Due Professional Care, Auditors Ethics and Audit Quality

I. Pendahuluan

Dewasa ini persaingan dunia usaha semakin ketat, termasuk persaingan dalam bisnis jasa akuntan publik. Untuk dapat bertahan di tengah persaingan yang ketat, masing-masing Kantor Akuntan Publik harus dapat menghimpun klien sebanyak mungkin namun Kantor Akuntan Publik tersebut juga harus memperhatikan kualitas kerjanya, sehingga selain dapat menghimpun klien sebanyak mungkin, kantor tersebut juga dapat semakin dipercaya oleh masyarakat luas. Jika kualitas kerja terus dipertahankan bahkan ditingkatkan oleh KAP, maka jasa yang dihasilkan juga akan berkualitas tinggi. Untuk meningkatkan mutu dari kualitas audit maka seorang auditor harus mematuhi syarat dasar untuk menjadi auditor dimana auditor harus menerapkan sikap

due professional care dan melaksanakan prinsip etika auditor dalam melakukan audit agar hasil dari audit suatu laporan keuangan dapat dipercaya dan berkualitas (komang, 2012).