1

GILAS LAKSA RINTANG 21312027

UNIVERSITAS KOMPUTER INDONESIA

Abstrak: Penelitian ini dilakukan di PT.Pindad (Persero) pada bagian Divisi Mesin Industrial. Fenomena yang terjadi yaitu adanya keterlambatan pasokan bahan baku oleh bagian pengadaan barang kepada bagian produksi yang menyebabkan terlambatnya pengerjaan produksi pesanan dari pelanggan yang berimbas juga pada penambahan biaya tenaga kerja karena perusahaan harus menambah waktu kerja tambahan agar proses produksi dapat selesai sesuai dengan yang telah disetujui dalam kontrak. Tujuan penelitian ini yaitu untuk mengetahui Sistem Informasi Akuntansi Biaya yang telah diterapkan serta mengetahui bagaimana Sistem Informasi Dalam Menentukan Harga Pokok Pesanan yang dilaksanakan oleh PT.Pindad (Persero) pada bagian Divisi Mesin Industrial.

Metode yang digunakan adalah metode deskriptif yaitu metode yang menggambarkan keadaan kondisi terhadap objek yang diteliti yaitu Divisi Mesin Industrial PT.Pindad (Persero). Sedangkan jenis data yang digunakan yaitu data primer dan sekunder. Data primer merupakan hasil wawancara sedangkan data sekunder adalah informasi mengenai sejarah perusahaan, sistem informasi akuntansi biaya, sistem informasi dalam menentukan harga pokok produksi. Hasil penelitian bahwa Sistem Informasi Akuntansi Dalam Menentukan Harga Pokok Produksi sudah berjalan dengan baik, namun terdapat beberapa kekurangan yaitu terdapat keterlambatan pasokan bahan baku pada bagian pengadaan barang yang menyebabkan terlambatnya proses produksi dan memerlukan waktu tenaga kerja tambahan yang berimbas pada penambahan biaya tenaga kerja.

Kata kunci : Sistem Informasi Akuntansi, Akuntansi Biaya, Harga Pokok Produksi

Abstract: The research was conducted at PT.Pindad (Persero) Industrial Machinery Division. A phenomenon that occurs is delays in the supply of raw materials by the procurement of goods to part production causing delay in execution of production orders from customers which impact also on the increase of labor costs because the company had to add extra working time so that the production process can be completed according to the agreed in the contract The purpose of this study is to determine the Cost Accounting Information System that has been applied and knowing how Information Systems In Determining the Cost of Goods Orders executed by Industrial Machinery Division PT.Pindad (Persero)

The method used is descriptive method is a method that describes the state of the object under study conditions, namely PT.Pindad (Persero) Industrial Machinery Division. While the types of data used are primary and secondary data. Primary data is the result of interviews and secondary data is information about the history of the company, cost accounting information system , information system in determining the cost of production.

Results of the study that the cost accounting information system , information system in determining the cost of production already well underway, but there are some drawbacks that

that there are errors in input on the accounts in the application so that causing customer order data to be rewritten and delays in the in the supply of raw materials by procurement of goods causing delays in the production process and require additional labor time the impact on the increase of labor costs.

2 Sistem Informasi Akuntansi merupakan sistem berbasis komputer yang dirancang untuk mentranformasi data akuntansi menjadi informasi, yang mencakup siklus pemrosesan transaksi, penggunaan teknologi informasi, dan pengemban sistem informasi. (Lilis Puspitawati dkk:2011:58)

Peranan penting akuntansi biaya dalam siklus produksi adalah melakukan perencanaan, pengendalian, dan evaluasi kinerja proses produksi. Peranan selanjutnya adalah memberikan informasi tentang data biaya produk yang dihasilkan akan membantu penentuan jenis barang yang dihasilkan.

Sistem Informasi Akuntansi Biaya berfungsi mengumpulkan biaya berdasarkan klasifikasi, kemudian membebankan biaya tersebut ke produk tertentu dari unit departemen terkait. Pada tahap ini, dibutuhkan keseriusan dalam pemberian penomoran pada biaya selama proses pendataan, sebab sering terjadi kesalahan pengalokasian biaya yang sama pada produk yang berbeda.

Pada akuntansi biaya, peranan sistem perhitungan biaya pesanan dalam proses menentukan pembebanan biaya produksi. Perhitungan biaya yang pembebanannya dilakukan kepada masing-masing bagian produk yang mudah dilakukan secara terpisah. Perhitungan biaya proses pembebanan biaya ke setiap departemen atau pusat pengerjaan, dalam siklus produksi, biaya proses yang dibebankan berdasarkan perhitungan biaya rata-rata untuk seluruh barang yang diproduksi. (Lilis Puspitawati dkk:2011:100)

Akuntansi biaya melengkapi manajemen dengan alat yang diperlukan untuk aktivitas-aktivitas perencanaan dan pengendalian, ,memperbaiki kualitas dan efisiensi, serta membuat keputusan-keputusan yang bersifat rutin maupun strategis.

1. Produk (satu lot ,batch atau unit dari suatu barang jadi atau jasa)

2. Volume produksi

3. Departemen, proses, pusat biaya (cost center), atau subdivisi lain dari manufaktur 4. Periode akuntansi

5. Suatu keputusan, tindakan atau evaluasi

Biaya manufaktur juga disebut biaya produksi atau biaya pabrik didefinisikan sebagai jumlah dari tiga elemen biaya yaitu bahan baku, tenaga kerja langsung, dan biaya overhead pabrik. Bahan baku dan tenaga kerja langsung, keduanya disebut biaya utama (prime cost). Tenaga kerja langsung dan biaya overhead pabrik, keduanya disebut biaya konversi. (Ony Widilestariningtyas dkk:2012:2)

PT.Pindad adalah Badan Usaha Milik Negara (BUMN) yang menjadi produsen peralatan pertahanan dan keamanan serta peralatan industrial untuk mendukung pembangunan nasional dan secara khusus untuk mendukung pertahanan dan keamanan negara. Di PT.Pindad (Persero) Terdapat beberapa divisi yaitu salah satunya adalah Divisi Mesin Industrial (MI). Divisi Mesin Industrial PT.Pindad (Persero) adalah divisi yang menghasilkan produk-produk komersial antara lain :

1 Mesin Listrik

2 Sistem pengereman kereta api 3 Peralatan kapal laut

4 Jasa pemesinan

3 kegiatan akuntansi biaya seperti pembelian, penjualan, persediaan dan memproses harga pokok produksi. Program aplikasi yang digunakan oleh PT.Pindad (Persero) adalah program SAP, yang telah digunakan sejak awal tahun 2013. SAP (System Application and Product in data processing) adalah suatu software yang dikembangkan untuk mendukung suatu organisasi dalam menjalankan kegiatan operasionalnya secara lebih efisien dan efektif. SAP terdiri dari sejumlah modul aplikasi yang mempunyai kemampuan mendukung semua transaksi yang perlu dilakukan suatu perusahaan san tiap aplikasi bekerja secara berkaitan satu dengan yang lainnya. Semua modul aplikasi di SAP dapat bekerja secara terintegrasi/terhhubung yang satu dengan yang lainnya.

Berdasarkan hasil wawancara penulis kepada bapak Asep Surdjana selaku kepala bagian akuntansi biaya terdapat permasalahan yang terjadi pada Divisi Mesin Industrial PT.Pindad (Persero) yang pertama yaitu terdapat hambatan dalam proses permintaan bahan baku dari bagian produksi kepada bagian pengadaan barang dimana barang terkadang lama datang sehingga terjadinya keterlambatan produksi hal ini berdampak pada waktu produksi yang membutuhkan waktu yang lebih lama dan membutuhkan waktu tambahan untuk proses produksinya seperti memberlakukan kerja lembur yang otomatis akan menambah biaya tenaga kerja. Fenomena yang kedua yaitu program aplikasi yang digunakan yaitu program SAP dimana program ini adalah program baru yang diterapkan di Divisi Mesin Industrial PT.Pindad (Persero) sehingga kadang terjadi kesalahan penginputan seperti biaya-biaya yang masuk ke account yang salah.

Berdasarkan uraian masalah yang terjadi diatas, penulis berkeinginan melakukan tinjauan atas sistem informasi akuntansi biaya pada Divisi Mesin Industrial PT.Pindad (Persero). Maka penulis mengambil judul “Tinjauan Atas Sistem Informasi Akuntansi Biaya Pada Divisi Mesin Industrial PT.Pindad (Persero)”

dasar dalam pembahasan. Berikut adalah masalah yang dapat penulis identifikasi :

1. Terdapat keterlambatan dalam proses permintaan bahan baku dari bagian produksi kepada bagian pengadaan barang pada Divisi Mesin Industrial PT. Pindad (Persero)

2. Terdapat kesalahan penginputan akun-akun biaya ke dalam aplikasi pada Divisi Mesin Industrial PT. Pindad (Persero)

1.3 Rumusan Masalah

1. Bagaimana sistem dalam

menentukan harga pokok produksi pada Divisi Mesin Industrial PT.Pindad (Persero)

2. Bagaimana sistem informasi akuntansi biaya pada Divisi Mesin Industrial PT.Pindad (Persero)

II. TINJAUAN PUSTAKA 2.1 Pengertian Sistem

Pengertian sistem menurut Anastasia Diana dan Lilis Setiawati (2011:3) dalam bukunya “Sistem Informasi Akuntansi:Perancangan, Proses, dan Penerapan” sistem adalah:

“Serangkaian bagian yang saling

tergantung dan bekerja sama untuk mencapai tujuan tertentu.”

2.2 Pengertian Informasi

Pengertian informasi menurut Lilis Puspitawati dan Sri Dewi Anggadini (2011:13) dalam bukunya “Sistem Informasi Akuntansi” sistem adalah:

“Data yang diolah menjadi bentuk yang

lebih berguna dan lebih berarti bagi yang

menerimanya.”

2.3 Pengertian Sistem Informasi

4 transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan, dan mengoperasikan

bisnis.”

2.4 Pengertian Akuntansi

Menurut Nur Anifah (2010:5) dalam bukunya “Akuntansi Pemerintahan:Impelementasi Akuntansi Keuangan Pemerintah Daerah” akuntansi adalah:

“Suatu proses pengidentifikasian,

pengukuran, pencatatan dan pelaporan transaksi ekonomi (keuangan) dari suatu organisasi/entitas yang dijadikan sebagai informasi dalam rangka pengambilan keputusan ekonomi oleh pihak-pihak yang

memerlukan.”

2.5 Pengertian Sistem Informasi Akuntansi

Pengertian sistem informasi akuntansi menurut Lilis Puspitawati dan Sri Dewi Anggadini (2011:58) dalam

bukunya “Sistem Informasi Akuntansi” sistem informasi akuntansi adalah:

“Suatu sistem berbasis komputer yang

dirancang untuk mentransformasi data akuntansi menjadi informasi, yang mencakup siklus pemrosesan transaksi, penggguna teknologi informasi, dan

pengemban sistem informasi.”

2.5.1 Tujuan Sistem Informasi Akuntansi Tujuan sistem informasi akuntansi menurut Mardi (2011:8) dalam bukunya yang berjudul Sistem Informasi Akuntansi

tujuan dari “Sistem Informasi Akuntansi adalah” :

1. Guna memenuhi setiap kewajiban sesuai dengan otoritas yang diberikan kepada seseorang (to fullfil obligation relating to stewardship)..

2. Setiap informasi yang dihasilkan merupakan bahan yang berharga bagi pengambilan keputusan

mendukung sehari-hari untuk mendukung kelancaran operasional perusahaan sehari-hari (to support the-day-to-day operaion).

2.5.2 Sistem Informasi Akuntansi Biaya Menurut Lilis Puspitawati dan Sri Dewi Anggadini (2011:202) dalam

bukunya “Sistem Informasi Akuntansi”, fokus utama dari akuntansi biaya adalah memperbarui file status produksi (barang dalam proses).

Sistem akuntansi biaya adalah jaringan prosedur yang digunakan untuk mengumpulkan dan menyajikan biaya produksi. Terdapat beberapa faktor yang mempengaruhi perancangan sistem akuntansi biaya, yaitu :

1. Metode costing yang digunakan : Full Costing atau variable costing. 2. Sistem akuntansi biaya : Sistem

biaya standar atau sistem biaya historis

3. Proses produksi : Berdasarkan pesanan atau berdasarkan proses

2.5.3 Pelaporan Informasi Akuntansi Biaya

5

dalam buku “Akuntansi Biaya:Pengumpulan Biaya dan Penentuan Harga Pokok” akuntansi biaya adalah :

“Salah satu cabang akuntansi yang

merupakan alat manajemen dalam memonitor dan merekam transaksi biaya secara sisematis, serta menyajikan informasi biaya dalam bentuk laporan

biaya.”

2.6.1 Sistem Dalam Menentukan Harga Pokok Produksi

Menurut Raiborn dan Michael R.Kinney yang diterjemahkan oleh Rahmat Hilman (2011:210) dalam bukunya

“Akuntansi Biaya:Dasar dan Pengembangan” perhitungan biaya produk berkenaan dengan identifikasi biaya, pengukuran biaya, dan penugasan biaya produk. Dalam sistem perhitungan biaya pesanan, biaya diakumulasi oleh pesanan, pesanan adalah unit tunggal atau kelompok unit yang diidentifikasikan sebagai produksi untukspesifikasi pelanggan yang berbeda. Setiap pesanan dianggap sebagai kesatuan biaya atau objek biaya yang unik. Biaya dari pesanan yang berbeda dicatat dalam jenis buku rekening berbeda yang terpisah dan tidak menambahkan bersama dalam buku besar. Sistem perhitungan biaya berdasarkan pesanan menyediakan informasi penting untuk mengatur keuntungan dan membentuk harga untuk output. Pembuat pesanan secara khusus menghargai produk mereka dengan dua metode. Kontrak dengan biaya tambah (cost-plus contract) yang dapat digunakan, akan mengarahkan produsen untuk menutupi semua biaya langsung dari beberapa biaya tidak langsung dan beberapa biaya biaya tidak langsung serta membangun untuk margin keuntungan yang dapat diterima.

III. OBJEK DAN METODE PENELITIAN

buku nya yang berjudul “Metode Penelitian” pengertian objek penelitian adalah sebagai berikut :

“Variabel yang diteliti oleh peneliti ditempat penelitian dilakukan”.

3.2 Metode Penelitian

Metode Penelitian menurut Supriyati (2012:5) dalam bukunya yang berjudul “Metode Penelitian” adalah sebagai berikut :

“Tata cara bagaimana suatu penelitian dilaksanakan”.

3.2.1 Teknik Pengumpulan Data Dalam pengumpulan data setidaknya dilakukan berbagai banyak cara agar data yang diperoleh sempurna sesuai dengan yang diinginkan agar penelitian berlangsung mudah.

Menurut Sugiyono (2013:27) dalam bukunya yang berjudul “Metode Penelitian Kuantitatif, Kualitatif dan Kombinasi” menyatakan bahwa :

“Metode pengumpulan data adalah

penelitian lapangan (Field Research), dilakukan dengan cara mengadakan peninjauan langsung pada instansi yang menjadi objek untuk mendapatkan data

primer dan sekunder”.

Adapun teknik yang digunakan dalam pengumpulan data penelitian ini adalah dilakukan dengan beberapa cara, sebagai berikut :

1. Studi Lapangan (Field Research) Penulis melakukan pengamatan secara langsung ke perusahaan milik BUMN yaitu PT.Pindad (Persero) pada Divisi Mesin Industrial. Adapun cara yang dilakukan dalam penelitian ini adalah :

a. Pengamatan (Observasi)

Menurut Sugiyono

6 proses yang kompleks, suatu proses yang tersusun dari berbagai proses biologis dan psikologis. Dua diantara yang terpenting adalah proses – proses pengamatan dan

ingatan”.

Dari penjelasan tentang observasi diatas, penulis melakukan observasi dalam penelitian ini di Divisi Mesin Industrial PT.Pindad (Persero). b. Wawancara (interview)

Menurut Sugiyono

(2013:231) dalam buku yang berjudul “Metode Penelitian Kuantitatif, Kualitatif dan Kombinasi” wawancara adalah :

“Pertemuan dua orang untuk bertukar informasi dan ide melalui tanya jawab, sehingga dapat dikontstruksikan makna dalam

suatu topik tertentu”.

Dari pendapat diatas penulis dapat menyimpulkan bahwa wawancara yaitu mengadakan tanya jawab secara langsung dengan staff bagian akuntansi biaya Divisi Indusri dan Jasa PT.Pindad (Persero) dengan maksud untuk mendapatkan keterangan dari permasalahan yang akan diteliti.

c. Mengumpulkan Data (Dokumentasi)

Menurut Sugiyono

(2013:240) dalam buku nya yang berjudul “Metode Penelitian Kuantitatif, Kualitatif dan Kombinasi” mengemukakan pendapatnya mengenai dokumen adalah :

“Dokumen merupakan catatan

peristiwa yang sudah berlalu. Dokumen bisa berbentuk tulisan,

Research)

Penelitian ini dilakukan dengan mengumpulkan data – data dari berbagai bahan pustaka yang relevan dan referensi lain yang berhubungan dengan materi yang akan dikaji.

3.2.2 Sumber Data

Sumber data yang dimaksud dalam penelitian adalah subjek dari mana data tersebut diperoleh dan memiliki informasi kejelasan tentang bagaimana mengambil data tersebut dan bagaimana data tersebut diolah. Sumber data yang diperoleh penulis merupakan data yang didapat langsung dari Divisi Mesin Industrial PT.Pindad (Persero). berjudul “Metode Penelitian Kuantitatif, Kualitatif dan Kombinasi” pengertian data primer adalah :

“Sumber data yang langsung memberikan data kepada

pengumpul data”.

Sedangkan Menurut Suharsimi Arikunto (2010:87) dalam bukunya yang berjudul “Prosedur Penelitian Suatu Pendekatan Praktik” menjelaskan bawa data primer merupakan :

“Data yang diperoleh secara

langsung dari masyarakat baik yang dilakukan melalui wawancara,

observasi dan alat lainnya.”

7 2. Data Sekunder

Menurut Sugiyono

(2013:187) dalam buku nya yang berjudul “Metode Penelitian Kuantitatif, Kualitatif dan Kombinasi” pengertian data sekunder adalah :

“Sumber data yang tidak langsung

memberikan data kepada

pengumpul data”.

IV. HASIL DAN PEMBAHASAN 1.1.2 Analisis Deskriptif

1.1.2.1 Sistem Informasi Akuntansi Biaya Pada Divisi Mesin Industrial PT.Pindad (Persero) Berdasarkan hasil penelitian yang dilakukan penulis maka sistem informasi akuntansi biaya pada Divisi Mesin Industrial PT.Pindad (Persero) dilakukan pada bagian Akuntansi Biaya yang mana merupakan salah satu bagian yang penting dalam pengelolaan akuntansi biaya dan segala sesuatu yang berhubungan dengan bagian produksi

2. Bagian pemasaran dan penjualan akan sketsa gambar produk pesanan kepada atau tidak mencukupi

maka bagian

pengadaan akan melakukan pembelian bahan baku ke vendor. 5. Setelah bahan baku bagian gudang ini akan melaporkan seluruh tidak terjadi kecacatan

maka akan

dikembalikan ke gudang dan langsung ke bagian distribusi yang nantinya akan langsung diserahkan pada costumer

8 Dalam menentukan Harga Pokok Produksi Divisi Mesin Industrial PT.Pindad (Persero) seluruh aspek formulir dijadikan menjadi satu formulir yang terdiri dari biaya langsung, biaya tak langsung, sub kontrak, dan biaya lain-lain yang terdiri dari biaya peti kemas, dan biaya transportasi.

Dari data di atas dapat terlihat seluruh aspek dalam menentukan harga pokok produksi telah tercantum seluruhnya dalam satu formulir, seperti biaya langsung yang termasuk; bahan langsung dan upah langsung, biaya tidak langsung (overhead pabrik) yang termasuk ; upah langsung, biaya mesin, biaya tak langsung lainnya dan biaya perkakas alat bantu, biaya lain-lain yang termasuk ; sub kontrak, peti kemas, transportasi. Pada Divisi Mesin Industrial PT.Pindad (Persero) khususnya pada bagian akuntansi biaya akan mengontrol seluruh kegiatan yang terjadi dari awal proses pemesanan oleh customer hingga akhirnya barang pesanan itu telah selesai dikerjakan.

1.2 Pembahasan

Pembahasan hasil penelitian yang telah peneliti lakukan di Divisi Mesin Industrial PT.Pindad (Persero) adalah sebagai berikut :

4.2.1 Sistem Informasi Akuntansi Biaya Pada Divisi Mesin Industrial PT.Pindad (Persero)

Adapun teori sistem informasi akuntansi biaya yang diterapkan pada Divisi Mesin Industrial PT.Pindad (Persero) :

1. Pemesanan barang oleh pelanggan

2. Menyerahkan berkas pesanan ke bagian

dan Sri Dewi Aggadini (2011:202) dalam bukunya “Sistem Informasi Akuntansi” adapun tahapan-tahapan teori tentang sistem informasi akuntansi biaya sebagai berikut :

1. Data permintaan material

2. Akuntansi biaya

mengakumulasikan penggunaan material dan tenaga kerja

3. Memantau status pesanan produksi 4. Pencatatan barang dalam proses 5. Laporan ringkas informasi

pengendali aplikasi, tenaga kerja, dan biaya overhead pabrik

Dari pembahasan yang telah dipaparkan oleh penulis tentang sistem informasi akuntansi biaya pada Divisi Mesin Industrial PT.Pindad (Persero) diatas pada dasarnya sudah sesuai dengan teori yang dikemukakan oleh Lilis Puspitawati dan Sri Dewi Anggadini. Dalam sistem informasi akuntanasi biaya pada Divisi Mesin Industrial PT.Pindad (Persero) terdapat masalah yang terkadang terjadi yaitu, masalah yang ada di poin pemesanan oleh pelanggan terjadinya salah input akun-akun biaya dalam data yang disebabkan oleh aplikasi yang digunakan masih terbilang baru sehingga masih belum dapat dikuasai, seharusnya pegawai diberi pelatihan khusus sebelumnya.

1.2.2 Sitem Informasi Dalam Menentukan Harga Pokok Produksi

9 pesanan dari pelanggan.

Menurut Raiborn dan Michael R.Kinney yang diterjemahkan oleh Rahmat Hilman (2011:210) dalam bukunya “Akuntansi Biaya: Dasar dan Perkembangan” dalam sistem perhitungan biaya pesanan, biaya diakumulasi oleh pesanan, pesanan adalah unit tunggal atau kelompok unit yang diidentifikasikan sebagai produksi untuk spesifikasi pelanggan yang berbeda. Setiap pesanan dianggap sebagai kesatuan biaya atau objek biaya yang unik. Dalam menentukan harga pokok produksi terdapat beberapa tahapan yang dipersiapkan, yaitu :

1. Detail dokumen

2. Formulir permintaan bahan 3. Kertas lajur biaya berdasarkan

pesanan

4. Kertas kerja waktu pegawai 5. Biaya overhead pabrik

Berdasarkan pembahasan yang telah diteliti oleh penulis tentang sistem informasi dalam menentukan harga pokok produksi pada Divisi Mesin Industrial PT.Pindad (Persero) diatas pada dasarnya sudah sesuai dengan teori yang dikemukakan oleh Raiborn dan Michael R.Kinney yang diterjemahkan oleh Rahmat Hilman yaiu tentang metode dalam menentukan harga pokok produksi dimana apabila dalam memproduksi barang berdasarkan pesanan maka metode yang dipakai adalah metode full costing karena setiap pesanan dianggap sebagai kesatuan biaya atau objek biaya. Pada poin kertas kerja waktu pegawai yang berisi tentang biaya-biaya tenaga kerja mengalami perubahan dalam menentukan harga pokok produksi karena terkadang terjadi keterlambatan dalam proses produksi yang mengakibatkan penambahan biaya pada tenaga kerja hal ini disebabkan oleh keterlambatan datangnya bahan baku pada bagian pengadaan barang.

V. KESIMPULAN DAN SARAN 5.1 Kesimpulan

dapat diambil kesimpulan bahwa Sistem Informasi Akuntansi Biaya Pada Divisi Mesin Industrial PT.Pindad (Persero) sudah dilakukan dengan baik, hal ini dapat diuraikan sebagai berikut :

1. Sistem Informasi Akuntansi yang diterapkan pada Divisi Mesin Industrial PT.Pindad (Persero) sudah baik dan dilaksanakan sesuai dengan sistem yang berlaku namun terkadang dalam sistem informasi ini terdapat kesalahan yang terjadi yaitu, kesalahan dalam memasukan akun-akun biaya ke dalam aplikasi SAP ERP yang mengakibatkan data pemesaan produksi yang sudah siap harus di tulis ulang kembali. Aplikasi SAP SRP adalah suatu software yang dikembangkan untuk mendukung suatu organisasi dalam menjalankan kegiatan operasionalnya secara lebih efisien dan efektif. SAP terdiri dari sejumlah modul aplikasi yang mempunyai kemampuan mendukung semua transaksi yang perlu dilakukan suatu perusahaan dan tiap aplikasi bekerja secara berkaitan satu dengan yang lainnya.

10 diharapkan dapat menjadi masukan untuk Divisi Mesin Industrial PT.Pindad (Persero) diantaranya:

1. Untuk mengoptimalkan penggunaan aplikasi SAP ERP dan mengurangi kesalahan-kesalahan dalam memasukan akun-akun biaya pada aplikasi tersebut. Sebaiknya pegawai diberi pelatihan terlebih dahulu sebelumnya untuk meggunakan aplikasi ini jadi tidak hanya mengacu pada modul yang

bahan baku pada bagian pengadaan barang ke bagian produksi seharusnya bagian pengadaan barang setelah pesanan yang sebelumnya selesai di produksi telah menyiapkan kembali bahan baku yang sama agar kegiatan produksi tidak terjadi keterlambatan dan tidak menambah jam kerja/lembur.

DAFTAR PUSTAKA

A.Hall, James. 2011 . Sistem Informasi Akuntansi, Edisi Empat. Jakarta. Salemba Empat

Anastasia Diana dan Lilis Setiawati. 2011.

Sistem Informasi

Akuntansi:Perancangan, Proses dan Penerapan. Jakarta. Andi

Bastian Bustami dan Nurlela. 2010. Akuntansi Biaya. Yogyakarta. Graha Ilmu Ely Suhayati dan Sri Dewi Anggadini. 2010.

Akuntansi Keuangan. Yogyakarta. Graha Ilmu

Husein Umar.2011. Metode Penelitian Untuk Skripsi Dan Tesis Bisnis(2nded). Jakarta. Rajawali Pers

Krismiaji. 2010. Sistem Informasi Akuntansi. UPP AMP YKPN. Yogyakarta

Lilis Puspitawati dan Sri Dewi Anggadini. 2011. Sistem Informasi Akuntansi.. Yogyakarta. Graha Ilmu

Mardi. 2011 .Sistem Informasi Akuntansi. Jakarta. Ghalia Ilmu

Nunuy Nur Afiah. 2010. Akuntanasi Pemerintahan:Implementasi Akuntansi

Keuangan Pemerintahan Daerah. Jakarta. Kencana

Ony Widialestariningtyas, Dony W.F dan Sri Dewi Anggadini. 2012. Akuntansi Biaya. Yogyakarta. Graha Ilmu

Raiborn, Cecily A dan Michael R.Kinney. 2011. Akuntansi Biaya: Dasar dan Perkembangan, Edisi Ketujuh, Jilid Satu. Jakarta. Salemba Empat

RA Supriyono. 2011. Akuntansi Biaya: Pengumpulan Biaya dan Penentuan Harga Pokok. Cetakan Kelima Belas. Yogyakarta. BPFE

Sugiyono.2013. Metode Penelitian Kuantitatif Kualitatif dan R&D. Jakarta. Alfabeta

Suharsimi Arikunto.2010. Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta. Rineka Cipta

Supriati.2012.Metode Penelitian. Bandung.Labkat Press UNIKOM

Sutarman. 2012. Pengantar Teknologi Informasi. Jakarta. Bumi Aksara

Umi Narimawati.2010. Penulisan Karya Ilmiah. Jakarta. Genesis

9

TINJAUAN PUSTAKA

2.1 Pengertian Sistem

Pengertian sistem menurut Anastasia Diana dan Lilis Setiawati (2011:3)

dalam bukunya “Sistem Informasi Akuntansi:Perancangan, Proses, dan

Penerapan” sistem adalah:

“Serangkaian bagian yang saling tergantung dan bekerja sama untuk mencapai

tujuan tertentu.”

Sedangkan menurut Mardi (2011:3) dalam bukunya “Informasi

Akuntansi” sistem merupakan:

“Suatu kesatuan yang memiliki tujuan bersama dan memiliki bagian-bagian yang

saling berintegrasi satu sama lain.”

Dari kedua pengertian diatas dapat disimpulkan bahwa sistem adalah

bagian yang saling berintegerasi dan bekerja sama untuk mencapai suatu tujuan

tertentu.

2.2 Pengertian Informasi

Pengertian informasi menurut Lilis Puspitawati dan Sri Dewi Anggadini

(2011:13) dalam bukunya “Sistem Informasi Akuntansi” sistem adalah:

“Data yang diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi yang

2.3 Pengertian Sistem Informasi

Pengertian sistem informasi menurut Krismiaji (2010:4) dalam bukunya

“Sistem Informasi Akuntansi:Edisi 3” sistem adalah:

“Sebuah sistem yang memproses data dan transaksi guna menghasilkan informasi

yang bermanfaat untuk merencanakan, mengendalikan, dan mengoperasikan

bisnis.”

Sedangkan menurut Sutarman (2012:13) dalam bukunya “Pengantar

Teknologi Informasi”sistem adalah :

“Sistem dapat didefinisikan dengan mengumpulkan, memproses, menyimpan, menganalisis, menyebarkan informasi untuk tujuan tertentu. Seperti sistem lainnya, sebuah sistem informasi terdiri atas input (data, intruksi) dan output (laporan, kalkulasi).”

Dari pengertian diatas dapat disimpulkan bahwa sistem informasi adalah

sebuah sistem yang memproses, menyimpan, menganalisis informasi untuk tujuan

tertentu.

2.4 Pengertian Akuntansi

Menurut Nur Anifah (2010:5) dalam bukunya “Akuntansi

Pemerintahan:Impelementasi Akuntansi Keuangan Pemerintah Daerah”

akuntansi adalah:

“Suatu proses pengidentifikasian, pengukuran, pencatatan dan pelaporan transaksi ekonomi (keuangan) dari suatu organisasi/entitas yang dijadikan sebagai informasi dalam rangka pengambilan keputusan ekonomi oleh pihak-pihak yang

Sedangkan menurut Ely Suhayati dan Sri Dewi Anggadini (2010:2)

dalam bukunya “Akuntansi Keuangan” :

“1. Akuntansi merupakan proses yang terdiri dari identifikasi, pengukuran dan

pelaporan informasi ekonomi.

2. informasi ekonomi yang dihasilkan oleh akuntansi diharapkan berguna dalam

pengambilan keputusan mengenai kesatuan usaha yang bersangkutan.”

Berdasarkan kedua pengertian diatas dapat disimpulkan bahwa akuntansi

adalah proses pengidentifikasian, pengukuran, dan pelaporan informasi tranaksi

ekonomi untuk mengambil keputusan.

2.5 Pengertian Sistem Informasi Akuntansi

Pengertian sistem informasi akuntansi menurut Lilis Puspitawati dan Sri

Dewi Anggadini (2011:58) dalam bukunya “Sistem Informasi Akuntansi”

sistem informasi akuntansi adalah:

“Suatu sistem berbasis komputer yang dirancang untuk mentransformasi data akuntansi menjadi informasi, yang mencakup siklus pemrosesan transaksi,

penggguna teknologi informasi, dan pengemban sistem informasi.”

Sedangkan menurut James A.Hall (2011:7) yang diterjemahkan oleh

Dewi Fitriasari dan Deny Arnos dalam bukunya “Sistem Informasi

Akuntansi” sistem informasi akuntansi adalah:

“Suatu sub sistem yang memproses transaksi keuangan dan non-keuangan yang

berpengaruh secara langsung terhadap pemrosesan transaksi keuangan.”

Dari kedua pengertian diatas dapat ditarik kesimpulan bahwa sistem

informasi akuntansi adalah suatu sistem yang berbasis komputer untuk

2.5.1 Tujuan Sistem Informasi Akuntansi

Tujuan sistem informasi akuntansi menurut Mardi (2011:8) dalam

bukunya yang berjudul Sistem Informasi Akuntansi tujuan dari “Sistem

Informasi Akuntansi adalah” :

1. Guna memenuhi setiap kewajiban sesuai dengan otoritas yang diberikan

kepada seseorang (to fullfil obligation relating to stewardship). Pengelola

perusahaan selalu mengacu pada tanggung jawab manajemen guna

menyatakan secara jelas segala sesuatu yang berkaitan dengan sumber

daya yang dimiliki oleh perusahaan.

2. Setiap informasi yang dihasilkan merupakan bahan yang berharga bagi

pengambilan keputusan manajemen (to support decision making by

internal decision makers). Sistem informasi menyediakan informasi guna

mendukung setiap keputusan yang diambil oleh pimpinan sesuai dengan

pertanggungjawaban yang ditetapkan .

3. Sistem informasi diperlukan untuk mendukung sehari-hari untuk

mendukung kelancaran operasional perusahaan sehari-hari (to support

the-day-to-day operaion).

2.5.2 Sistem Informasi Akuntansi Biaya

Menurut Lilis Puspitawati dan Sri Dewi Anggadini (2011:202) dalam

bukunya “Sistem Informasi Akuntansi”, fokus utama dari akuntansi biaya

Sistem akuntansi biaya adalah jaringan prosedur yang digunakan untuk

mengumpulkan dan menyajikan biaya produksi. Terdapat beberapa faktor yang

mempengaruhi perancangan sistem akuntansi biaya, yaitu :

1. Metode costing yang digunakan : Full Costing atau variable costing.

2. Sistem akuntansi biaya : Sistem biaya standar atau sistem biaya historis

3. Proses produksi : Berdasarkan pesanan atau berdasarkan proses

Sistem akuntansi biaya berfungsi menyediakan informasi bagi manajemen

perusahaan, berikut informasi yang diperlukan manajemen ialah,

Alur dari lokasi akuntansi biaya adalah sebagai berikut :

1. Data permintaan material dikirimkan dari departemen persediaan untuk

diproses. Data permintaan material didokumentasikan pengeluaran

material untuk pesanan produksi khusus. Data waktu kerja dan waktu

mesin yang telah dimasukan dalam RTG dilanjutkan dari departemen

produksi. Data RTG menunjukkan distribusi waktu tenaga kerja dan mesin

ke pesanan produksi khusus dakam departemen produksi atau pusat kerja.

Data permintaan material dan data RTG merupakan input untuk membuat

file data produksi. File transaksi ini diproses oleh program aplikasi

akuntansi biaya, bersama-sama dengan file status produksi.

2. Akuntasi biaya akan mengakumulasi penggunakan material dan tenaga

kerja yang ditujukan oleh data permintaan material dan data RTG dan

melakukan posting ke pencatatan barang dalam proses yang dikelola untuk

dibebankan pada barang dalam proses didasarkan pafa tarif yang dikelola

dalam program akuntansi biaya.

3. Selanjutnya proses akuntansi biaya ini akan memantau status pesanan

produksi dan menyiapkan file yang meringkas perbedaan antara biaya

standar dan data operasioanal yang sudah digunakan ada pada catatan

barang dalam proses dan biaya sesugguhnya selanjutnya data operasional

akan diposting untuk setiap pesanan produksi.

4. Jika pesanan telah selesai, pencatatan barang dalam proses ditutup.

Pencatatan ini dibuat untuk memperbarui file barang jadi. Output dari

program akuntansi biaya meliputi item sebagai berikut:

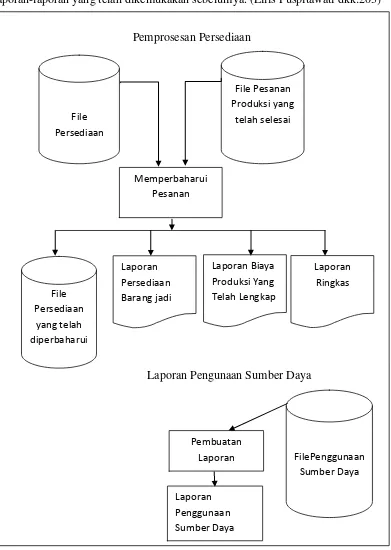

1. File status produksi yang telah diperbarui

2. File pesanan produksi yang telah selesai

3. File pengguna sumber daya

4. Laporan ringkas

5. File status produksi yang telah diperbarui berisi informasi terbaru tentang

status semua pesanan produksi yang belum selesai. Laporan ringkas

meliputi informasi pengendalian aplikasi, tenaga kerja, dan biaya overhead

yang digunakan selama proses produksi berlangsung.

2.5.3 Pelaporan Informasi Akuntansi Biaya

Hasil akhir dari proses pelaporan adalah informasi persediaan barang jadi

dari file persediaan barang jadi yang telah diperbarui, laporan status persediaan

barang jadi, ringkasan biaya pesanan produksi, dan laporan ringkas yang berisi

informasi pengendalian aplikasi, juga input jurnal biaya standar untuk barang

diperoleh dari database persediaan dan database produksi yang telah selesai untuk

selanjutnya diolah dalam proses memperbaharui pesanan sehingga menghasilkan

laporan-laporan yang telah dikemukakan sebelumya. (Lilis Puspitawati dkk:203)

Pemprosesan Persediaan

Laporan Pengunaan Sumber Daya

Gambar 2.1 Pelaporan Biaya Produksi

Sumber : (Lilis Puspitawati dan Sri Dewi Anggadini:2011:202)

File Persediaan

File Pesanan Produksi yang

telah selesai

Memperbaharui Pesanan

File Persediaan

yang telah diperbaharui

Laporan Persediaan Barang jadi

Laporan Biaya Produksi Yang Telah Lengkap

Laporan Ringkas

FilePenggunaan Sumber Daya Pembuatan

Laporan

2.6 Pengertian Akuntansi Biaya

Menurut RA.Supriyono (2011:12) dalam buku “Akuntansi

Biaya:Pengumpulan Biaya dan Penentuan Harga Pokok” akuntansi biaya

adalah :

“Salah satu cabang akuntansi yang merupakan alat manajemen dalam memonitor

dan merekam transaksi biaya secara sisematis, serta menyajikan informasi biaya

dalam bentuk laporan biaya.”

Sedangkan menurut Bastian Bustami dan Nurlela (2010:3) dalam buku

“Akuntansi Biaya” akuntansi biaya adalah:

“Suatu bidang akuntansi yang mempelajari bagaimana cara mencatat, mengukur,

dan melaporkan tentang informasi biaya yang digunakan.”

Berdasarkan kedua pengertian diatas dapat disimpulkan bahwa akuntansi

biaya adalah suatu cabang akuntansi tentang informasi biaya yang digunakan

untuk memecahkan masalah tentang biaya-biaya dalam produksi.

2.6.1 Sistem Dalam Menentukan Harga Pokok Produksi

Menurut Raiborn dan Michael R.Kinney yang diterjemahkan oleh

Sistem perhitungan biaya berdasarkan pesanan menyediakan informasi

penting untuk mengatur keuntungan dan membentuk harga untuk output. Pembuat

pesanan secara khusus menghargai produk mereka dengan dua metode. Kontrak

dengan biaya tambah (cost-plus contract) yang dapat digunakan, akan

mengarahkan produsen untuk menutupi semua biaya langsung dari beberapa biaya

tidak langsung dan beberapa biaya biaya tidak langsung serta membangun untuk

margin keuntungan yang dapat diterima.

1. Detail dan Dokumen

Pesanan dapat dikategorikan dengan tahap siklus produksinya. Terdapat tiga

tahap produksi yaitu telah dikontrak tetapi belum dimulai, dalam proses dan

selesai. Karena persediaan menggunakan perhitungan biaya berdasarkan pesanan

membuat produk berdasarkan spesifikasi pemakai, terkadang pesanan

membutuhkan bahan baku mentah khusus. Sehingga beberapa bahan baku mentah

tidak dapat diperoleh sampai pesanan dibawah kontrak dan saat produksi tersebut

diketahui akan berlangsung. Bahan baku mentah yang diperoleh meskipun sering

dibedakan secara terpisah tetapi dihitung dalam akun pegendalian buku besar

tunggal (persediaan bahan mentah) dengan sub buku pembantu. Suatu bahan baku

mungkun dapat di desain dalam ruang penyimpanan dan kemunginan dalam sub

buku besar dicatat “diadakan untuk penggunaan pada pesanan #407”. Beberapa

pendesaianan harus menyimpan bahan baku untuk yang digunakan pada pesanan

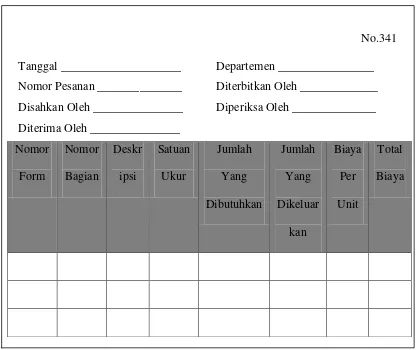

2. Formulir Permintaan Bahan

Untuk memulai pesanan, formulir permintaan bahab (material requisition

form) dipersiapkan sehingga bahan baku dapat dikeluarkan dari gudang dan

dikirim menuju area produksi. Dokumen sumber daya ini mengindikasikan jenis

dan jumlah bahan baku yang akan dikeluarkan untuk produksi atau digunakan

untuk menjalankan pesanan jasa. Beberapa dokumen biasanya terlebih dahulu

diberi nomor dan datang dalam kumpulan salinan bertingkat sehingga salinan

lengkapnya sapat dipelihara pada gudang, pada departemen produksi, dan dengan

setiap pesanan. Susunan daftar permintaan bahan baku lengkap memeriksa aliran

bahan baku dari gudang ke departemen permintaan dan memekenankan tanggung

jawab biaya bahan baku untuk ditelusuri oleh pengguna. Meskipun wujud susunan

daftar permintaan bahan baku masih dapat digunakan, namun itu akan menjadi

No.341

Tanggal ____________________ Departemen ________________

Nomor Pesanan ______________ Diterbitkan Oleh _____________

Disahkan Oleh _______________ Diperiksa Oleh ______________

Diterima Oleh _______________

Nomor

Form

Nomor

Bagian

Deskr

ipsi

Satuan

Ukur

Jumlah

Yang

Dibutuhkan

Jumlah

Yang

Dikeluar

kan

Biaya

Per

Unit

Total

Biaya

Gambar 2.2 Tabel Formulir Permintaan Bahan

Sumber : (Raiborn dan Michael R.Kinney:2011:213)

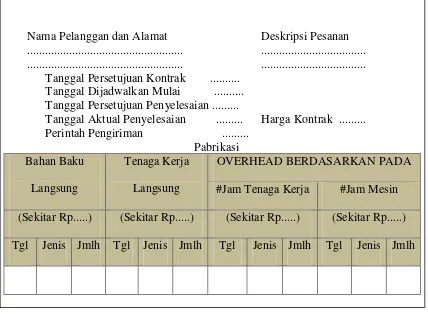

3. Kertas Lajur Biaya Berdasarkan Pesanan

Sumber dokumen yang menyediakan semua informasi finansial secara benar

mengenai pesanan tertentu adalah kertas lajur biaya berdasarkan pesanan (job

order cost sheet). Kumpulan kertas lajur biaya berdasarkan pesanan untuk semua

pesanan yang belum selesai, menciptakan buku besar pembantu persediaan barang

berdasarkan pesanan untuk semua pesanan yang belum selesai harus disesuaikan

pada keseimbangan akun pengendali persediaan WIP dalam buku besar.

Nama Pelanggan dan Alamat Deskripsi Pesanan ... ... ... ...

Tanggal Persetujuan Kontrak ... Tanggal Dijadwalkan Mulai ... Tanggal Persetujuan Penyelesaian ...

Tanggal Aktual Penyelesaian ... Harga Kontrak ... Perintah Pengiriman ...

Pabrikasi Bahan Baku

Langsung

Tenaga Kerja

Langsung

OVERHEAD BERDASARKAN PADA

#Jam Tenaga Kerja #Jam Mesin

(Sekitar Rp...) (Sekitar Rp...) (Sekitar Rp...) (Sekitar Rp...)

Tgl Jenis Jmlh Tgl Jenis Jmlh Tgl Jenis Jmlh Tgl Jenis Jmlh

Gambar 2.3 Formulir Kertas Lajur Biaya Berdasarkan Pesanan

Sumber : (Raiborn dan Michael R.Kinney:2011:214)

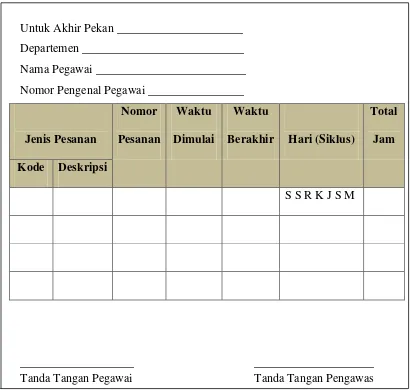

4. Kertas Kerja Waktu Pegawai

Kertas kerja waktu pegawai (employee time sheet) mengindikasikan pesanan

yang dikerjakan oleh tenaga kerja dan konsumsi waktu tenaga kerja langsung.

Pesanan tiba pada pos tenaga kerja disertai dengan kartu yang merinci nomor

pesanan kerja. Waktu untuk pesanan tersebut dimulai dan dihentikan dicatat

dalam lembar waktu. Kertas kerja waktu ini harus dikumpulkan dan ditinjau oleh

Bisnis besar lebih menggunakan piranti lunak menggunakan waktu elektronik

daripada kertas waktu manual. Pegawai dapat dengan mudah memindai kartu ID

tenaga kerja dan kartu pesanan melalui scanner elektronik ketika mereka

berpindah dari satu pesanan ke pesanan lainnya. Piranti lunak tersebut membuat

biaya tenaga kerja diakumulasi oleh pesanan dan departemen. Dalam pabrik

dengan otomatisasi tinggi kertas kerja pegawai tidak dapat digunakan karena porsi

rendah biaya tenaga kerja langsung pada total biaya.

Untuk Akhir Pekan _____________________

Departemen ___________________________

Nama Pegawai _________________________

Nomor Pengenal Pegawai ________________

Jenis Pesanan

Nomor

Pesanan

Waktu

Dimulai

Waktu

Berakhir Hari (Siklus)

Total

Jam

Kode Deskripsi

S S R K J S M

___________________ ____________________

Tanda Tangan Pegawai Tanda Tangan Pengawas

Gambar 2.4 Formulir Kertas Kerja Waktu Pegawai

5. Biaya Overhead Pabrik

Biaya overhead dapat menjadi hal penting dalam organisasi manufaktur dan

jasa. Overhead aktual terjadi selama produksi dan didebit pada akun pengendali

overhead manufaktur. Bila overhead aktual diterapkan pada pesanan, akuntan

biaya akan menunggu sampai akhir periode dan memisahkan overhead aktual

yang terjadi dalam setiap kolom biaya yang dibentuk oleh ukuran aktivitas atau

pengendali biaya untuk menghasilkan tingkat aplikasi. Overhead aktual

diterapkan pada pesanan dengan memperbanyak tingkat aplikasi overhead melalui

ukuran aktivitas yang berhubungan dengan tiap pesanan.

6. Penyelesaian Produksi

Ketika pesanan selesai, total biayanya ditambahkan (didebit) pada persediaan

barang jadi dan dipindahkan dari (dikredit) persediaan barang dalam proses.

Kertas lajur biaya berdasarkan pesanan untuk pesanan yang telah selesai

dipindahkan dari sub buku besar persediaan WIP dan menjadi sub buku besar

untuk akun pengendali persediaan barang jai. Ketika pesanan dijual, biayanya

ditransfer dari persediaan barang jadi ke Harga Pokok Penjualan. Kertas kerja

23

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian adalah permasalahan yang dijadikan topik penulisan

tugas akhir. Penelitian ini dilakukan untuk mendapatkan data yang berhubungan

dengan objek penelitian yang penulis ambil

Menurut Supriati (2012:38) dalam buku nya yang berjudul “Metode

Penelitian” pengertian objek penelitianadalah sebagai berikut :

“Variabel yang diteliti oleh peneliti ditempat penelitian dilakukan”.

Adapun pengertian objek penelitian menurut Husein Umar (2013:18)

dalam buku yang berjudul “Metode Penelitian Untuk Skripsi dan Tesis

Bisnis” adalah :

“Objek penelitian menjelaskan tentang apa dan siapa yang menjadi objek

penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan

hal –hal lain jika dianggap perlu”.

Jadi dapat disimpulkan bahwa objek penelitian adalah sasaran tentang apa

atau siapa yang menjadi objek penelitian untuk mendapatkan suatu data.

Berdasarkan penjelasan diatas dalam penelitian ini yang menjadi objek penelitian

adalah Tinjauan Atas Sistem Informasi Akuntansi Biaya Pada Divisi Mesin

3.2 Metode Penelitian

Metode penelitian adalah suatu teknis untuk mencari, memperoleh,

mengumpulkan atau mencatat data, baik berupa data primer maupun data

sekunder yang digunakan untuk keperluan menyusun suatu karya ilmiah dan

kemudian menganalisa factor-faktor yang berhubungan dengan pokok

permasalahan sehingga akan terdapat suatu kebenaran data-data yang akan

diperoleh.

Metode Penelitian menurut Supriyati (2012:5) dalam bukunya yang

berjudul “Metode Penelitian” adalah sebagai berikut :

“Tata cara bagaimana suatu penelitian dilaksanakan”.

Sedangkan menurut Umi Narimawati (2010:29) dalam buku yang

berjudul “Penulisan Karya Ilmiah” metode penelitianadalah :

“Cara peneliti yang digunakan untuk mendapatkan data untuk mencapai tujuan

tertentu”.

Dengan demikian dari penjelasan tersebut diatas, maka dapat disimpulkan

bahwa metode penelitian adalah suatu cara atau prosedur untuk mendapatkan data

dan informasi ilmiah yang dilakukan dengan teknik yang teliti dan sistematika

serta suatu cara atau prosedur untuk mendapatkan data terhadap suatu

permasalahan dan tujuan serta kegunaan tertentu tanpa harus membuat

perbandingan atau menghubungkan dengan objek yang lain.

Dalam melaksanakan penelitian ini, untuk memperoleh data dan fakta

menggunakan metode deskriptif, yaitu mengungkapkan gambaran masalah yang

terjadi saat penelitian ini berlangsung.

Menurut Sugiyono (2013:29) dalam bukunya “Metode Penelitian

Kuantitatif, Kualitatif dan Kombinasi” metode deskriptif adalah :

“Metode yang berfungsi untuk mendeskripsikan atau memberi gambaran terhadap

objek yang diteliti melalui data atau sampel yang telah terkumpul sebagaimana adanya, tanpa melakukan analisis dan membuat kesimpulan yang berlaku untuk

umum”.

Sedangkan menurut Supriyati (2012:174) dalam bukunya yang berjudul

“Metode Penelitian” metode deskriptif adalah sebagai berikut :

“Untuk melukiskan secara sistematis fakta atau karakteristik populasi tertentu atau

bidang tertentu, dalam hal ini bidang secara aktual dan cermat. Peneliti bertindak sebagai pengamat. Ia hanya membuat kategori pelaku, mengamati gejala dan

mencatatnya dalam buku observasi”.

Dari pengertian diatas dapat disimpulkan bahwa metode deskriptif adalah

metode penelitian yang bertujuan untuk menyajikan gambaran lengkap mengenai

suatu masalah dengan jalan mendeskripsikan sejumlah variabel yang berkenaan

dengan masalah yang diteliti. Dalam hal ini aktivitas yang dilakukan penulis

adalah menggambarkan atau menguraikan secara jelas objek yang diteliti

mengenai Sistem Informasi Akuntansi Biaya pada Divisi Mesin Industrial

PT.Pindad (Persero), dengan tujuan untuk mendapatkan gambaran mengenai

3.2.1 Teknik Pengumpulan Data

Dalam pengumpulan data setidaknya dilakukan berbagai banyak cara agar

data yang diperoleh sempurna sesuai dengan yang diinginkan agar penelitian

berlangsung mudah.

Menurut Sugiyono (2013:27) dalam bukunya yang berjudul “Metode

Penelitian Kuantitatif, Kualitatif dan Kombinasi” menyatakan bahwa :

“Metode pengumpulan data adalah penelitian lapangan (Field Research),

dilakukan dengan cara mengadakan peninjauan langsung pada instansi yang

menjadi objek untuk mendapatkan data primer dan sekunder”.

Adapun teknik yang digunakan dalam pengumpulan data penelitian ini

adalah dilakukan dengan beberapa cara, sebagai berikut :

1. Studi Lapangan (Field Research)

Penulis melakukan pengamatan secara langsung ke perusahaan milik

BUMN yaitu PT.Pindad (Persero) pada Divisi Mesin Industrial. Adapun

cara yang dilakukan dalam penelitian ini adalah :

a. Pengamatan (Observasi)

Menurut Sugiyono (2013:145) dalam buku “Metode Penelitian

Kuantitatif, Kualitatif dan Kombinasi” mengemukakan tentang

observasi adalah :

“Observasi merupakan suatu proses yang kompleks, suatu proses yang

tersusun dari berbagai proses biologis dan psikologis. Dua diantara yang

Dari penjelasan tentang observasi diatas, penulis melakukan

observasi dalam penelitian ini di Divisi Mesin Industrial PT.Pindad

(Persero).

b. Wawancara (interview)

Menurut Sugiyono (2013:231) dalam buku yang berjudul “Metode

Penelitian Kuantitatif, Kualitatif dan Kombinasi” wawancara adalah :

“Pertemuan dua orang untuk bertukar informasi dan ide melalui tanya

jawab, sehingga dapat dikontstruksikan makna dalam suatu topik tertentu”.

Dari pendapat diatas penulis dapat menyimpulkan bahwa wawancara

yaitu mengadakan tanya jawab secara langsung dengan staff bagian

akuntansi biaya Divisi Indusri dan Jasa PT.Pindad (Persero) dengan

maksud untuk mendapatkan keterangan dari permasalahan yang akan

diteliti.

c. Mengumpulkan Data (Dokumentasi)

Menurut Sugiyono (2013:240) dalam buku nya yang berjudul

“Metode Penelitian Kuantitatif, Kualitatif dan Kombinasi”

mengemukakan pendapatnya mengenai dokumen adalah :

“Dokumen merupakan catatan peristiwa yang sudah berlalu. Dokumen

bisa berbentuk tulisan, gambar, atau karya – karya monumental dari

Dari pengertian diatas penulis menyimpulkan bahwa Dokumentasi

yaitu mengumpulkan bahan – bahan yang tertulis berupa data tentang

penyusunan Sistem Informasi Akuntansi Biaya dan Sistem penentuan

harga pokok produksi pada Divisi Mesin Industrial PT.Pindad (Persero).

2. Studi Kepustakaan (Library Research)

Penelitian ini dilakukan dengan mengumpulkan data – data dari berbagai

bahan pustaka yang relevan dan referensi lain yang berhubungan dengan

materi yang akan dikaji.

3.2.2 Sumber Data

Sumber data yang dimaksud dalam penelitian adalah subjek dari mana data

tersebut diperoleh dan memiliki informasi kejelasan tentang bagaimana

mengambil data tersebut dan bagaimana data tersebut diolah. Sumber data yang

diperoleh penulis merupakan data yang didapat langsung dari Divisi Mesin

Industrial PT.Pindad (Persero).

Sumber data terbagi menjadi dua bagian yaitu data primer dan data

sekunder,

1. Data Primer

Menurut Sugiyono (2013:187) dalam buku nya yang berjudul

“Metode Penelitian Kuantitatif, Kualitatif dan Kombinasi” pengertian

data primer adalah :

Sedangkan Menurut Suharsimi Arikunto (2010:87) dalam bukunya

yang berjudul “Prosedur Penelitian Suatu Pendekatan Praktik”

menjelaskan bawa data primer merupakan :

“Data yang diperoleh secara langsung dari masyarakat baik yang dilakukan

melalui wawancara, observasi dan alat lainnya.”

Dari definisi data primer diatas dapat disimpulkan bawah data primer

adalah dokumen yang didapat secara langsung melalui pihak pertama dan

didapatkan melalui observasi atau wawancara.

2. Data Sekunder

Menurut Sugiyono (2013:187) dalam buku nya yang berjudul

“Metode Penelitian Kuantitatif, Kualitatif dan Kombinasi” pengertian

data sekunder adalah :

“Sumber data yang tidak langsung memberikan data kepada pengumpul

data”.

Sedangkan menurut Suharsimi Arikunto (2010:88) dalam buku nya

yang berjudul “Prosedur Penelitian Suatu Pendekatan Praktik”

menjelaskan pengertian data sekunder adalah :

“Data yang diperoleh dari atau berasal dari bahan kepustakaan”.

Dari definisi diatas mengenai data sekunder dapat disimpulkan

bawah data sekunder adalah data yang dikumpulkan melalui pihak kedua,

Sumber data yang digunakan penulis dalam penelitian ini adalah data

primer dan data sekunder. dimana sumber data primer dalam penyusunan tugas

akhir ini penulis memperoleh data langsung pada staff bagian akuntansi biaya,

berupa penjelasan dan penjabaran yang diungkapkan mengenai sistem tinjauan

atas informasi akuntansi biaya. Sedangkan sumber data sekunder dimana data

yang diperoleh penulis secara tidak langsung atau melalui sumber lain yang sudah

tersedia sebelum peneliti melakukan penelitian. Contohnya seperti dari buku –

Review of Cost Accounting Information System At Industrial Machinery

Division PT.Pindad (Persero)

TUGAS AKHIR

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Ahli Madya

Jenjang Studi Diploma III Program Studi Akuntansi

Disusun oleh :

Gilas Laksa Rintang

21312027

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

vi

Halaman

LEMBAR PENGESAHAN

SURAT PERNYATAAN

SURAT KETERANGAN PERSETUJUAN PUBLIKASI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Identifikasi Masalah ... 5

1.3. Rumusan Masalah ... 5

1.4. Maksud dan Tujuan ... 5

1.4.1. Maksud Penelitian ... 5

1.4.2. Tujuan Penelitian ... 6

1.5. Kegunaan Penelitian ... 6

1.5.1. Kegunaan Praktis ... 6

1.5.2. Kegunaan Akademis ... 7

1.6. Lokasi dan Waktu Penelitian ... 8

1.6.1. Lokasi Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 9

2.1. Pengertian Sistem ... 9

2.2. Pengertian Informasi ... 9

2.3. Pengertian Sistem Informasi ... 10

2.4. Pengertian Akuntansi... 10

2.5. Pengertian Sistem Informasi Akuntansi ... 12

2.5.1 Tujuan Sistem Informasi Akuntansi ... 12

2.5.2 Sistem Informasi Akuntansi Biaya ... 12

2.5.3 Pelaporan Informasi Akuntansi Biaya ... 14

2.6 Pengertian Akuntansi Biaya ... 16

2.6.2 Sistem Dalam Menentukan Harga Pokok Produksi ... 16

BAB III OBJEK DAN METODE PENELITIAN ... 23

3.1. Objek Penelitian ... 23

3.2. Metode Penelitian ... 24

3.2.1. Teknik Pengumpulan Data ... 26

3.2.2. Sumber Data ... 28

BAB IV PEMBAHASAN ... 31

4.1. Hasil Penelitian ... 31

4.1.1. Gambaran Umum Koperasi ... 31

4.1.1.1.Sejarah Sigkat Perusahaan ... 31

4.1.1.2.Struktur Organisasi Perusahaan ... 38

4.1.1.3.Uraian Tugas ... 42

4.1.1.4.Aktivitas Perusahaan ... 48

4.1.2. Analisis Deskriptif ... 50

4.1.2.2. Sistem Dalam Menentukan Harga Pokok

Produksi Pada Divisi Mesin Industrial

PT.Pindad (Persero) ... 56

4.2. Pembahasan ... 60

4.2.1. Sistem Informasi Akuntansi Biaya Pada Divisi Mesin Industrial PT.Pindad (Persero) ... 60

4.2.2. Sistem Informasi Dalam Menentukan Harga PokokProduksi Pada Divisi Mesin Industrial PT.Pindad (Persero) ... 61

BAB V KESIMPULAN DAN SARAN ... 64

5.1. Kesimpulan ... 64

5.2. Saran ... 65

DAFTAR PUSTAKA ... 66

66

A.Hall, James. 2011 . Sistem Informasi Akuntansi, Edisi Empat. Jakarta. Salemba

Empat

Anastasia Diana dan Lilis Setiawati. 2011. Sistem Informasi

Akuntansi:Perancangan, Proses dan Penerapan. Jakarta. Andi

Bastian Bustami dan Nurlela. 2010. Akuntansi Biaya. Yogyakarta. Graha Ilmu

Ely Suhayati dan Sri Dewi Anggadini. 2010. Akuntansi Keuangan. Yogyakarta.

Graha Ilmu

Husein Umar.2011. Metode Penelitian Untuk Skripsi Dan Tesis Bisnis(2nded).

Jakarta. Rajawali Pers

Krismiaji. 2010. Sistem Informasi Akuntansi. UPP AMP YKPN. Yogyakarta

Lilis Puspitawati dan Sri Dewi Anggadini. 2011. Sistem Informasi Akuntansi..

Yogyakarta. Graha Ilmu

Mardi. 2011 .Sistem Informasi Akuntansi. Jakarta. Ghalia Ilmu

Nunuy Nur Afiah. 2010. Akuntanasi Pemerintahan:Implementasi Akuntansi

Keuangan Pemerintahan Daerah. Jakarta. Kencana

Ony Widialestariningtyas, Dony W.F dan Sri Dewi Anggadini. 2012. Akuntansi

Biaya. Yogyakarta. Graha Ilmu

Raiborn, Cecily A dan Michael R.Kinney. 2011. Akuntansi Biaya: Dasar dan

RA Supriyono. 2011. Akuntansi Biaya: Pengumpulan Biaya dan Penentuan

Harga Pokok. Cetakan Kelima Belas. Yogyakarta. BPFE

Sugiyono.2013. Metode Penelitian Kuantitatif Kualitatif dan R&D. Jakarta.

Alfabeta

Suharsimi Arikunto.2010. Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta.

Rineka Cipta

Supriati.2012.Metode Penelitian. Bandung.Labkat Press UNIKOM

Sutarman. 2012. Pengantar Teknologi Informasi. Jakarta.Bumi Aksara

Umi Narimawati.2010. Penulisan Karya Ilmiah. Jakarta. Genesis

86

LAMPIRAN 13

DAFTAR RIWAYAT HIDUP

Data Pribadi

Nama : Gilas Laksa Rintang

Tempat, Tanggal Lahir : Banyumas, 22 Februari 1994

Jenis Kelamin : Laki-laki

Agama : Islam

Kewarganegaraan : Indonesia

Alamat : Perum.Abdi Negara 2 Blok K1 No.5 Rt.05 Rw.23

Ds.Cileunyi Kec.Cileunyi Wetan Kab.Bandung

40622

Latar Belakang Pendidikan

2000 - 2006 : Sekolah Dasar Negeri Abdi Negara Rancaekek

2006 - 2009 : Sekolah Menengah Pertama Lugina Rancaekek

2009 - 2012 : Sekolah Menengah Atas Negeri 1 Cileunyi

2012 – Sekarang : Terdaftar Sebagai Mahasiswa UNIKOM Fakultas

Ekonomi Jurusan Akuntansi

Demikian daftar riwayat hidup ini saya buat dengan sebenar-benarnya dan dapat

dipertanggungjawabkan.

Bandung, Juli 2015

Hormat Saya,

Gilas Laksa Rintang

iii Assalamu’alaikum Wr. Wb.

Alhamdulillahirabbil’alamin, puji dan syukur penulis panjatkan kepada

Allah SWT yang telah melimpahkan segala Rahmat dan Hidayah-Nya kepada

penulis, sehingga penulis dapat menyelesaikan laporan tugas akhir ini. Dan tak

lupa shalawat serta salam penulis panjatkan kepada baginda Nabi besar

Muhammad SAW, karena dengan ridho dan rahmat – Nya penulis dapat

menyelesaikan laporan tugas akhir ini dengan judul: “TINJAUAN ATAS

SISTEM INFORMASI AKUNTANSI BIAYA PADA DIVISI MESIN

INDUSTRIAL PT.PINDAD (PERSERO)”.

Laporan tugas akhir ini disusun sebagai salah satu syarat dalam

menyelesaikan jenjang studi Diploma Tiga (D3) Jurusan Akuntansi Fakultas

Ekonomi Universitas Komputer Indonesia (UNIKOM).

Dalam penyusunan laporan tugas akhir ini, penulis banyak menerima

bantuan, bimbingan, dan dukungan dari berbagai pihak baik moril dan materil.

Oleh karena itu, pada kesempatan ini dengan segala ketulusan dan kerendahan

hati, penulis menyampaikan rasa terima kasih dan penghargaan yang

sebesar-besarnya kepada :

1. Allah SWT yang telah memberikan kelancaran serta kemudahan dalam

mengerjakan laporan tugas akhir ini.

2. Dr. Ir. H. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer

3. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

4. Dr. Siti Kurnia Rahayu, SE., M.Ak., Ak., CA selaku Ketua Program Studi

Akuntansi.

5. Adi Rachmanto, S.Kom., M.Kom, selaku Dosen Wali dan Dosen

Pembimbing yang telah banyak meluangkan waktu guna membimbing,

mengarahkan, dan memberikan petunjuk yang sangat berharga demi

selesainya penyusunan laporan tugas akhir ini.

6. Seluruh dosen dan staf Universitas Komputer Indonesia, khususnya dosen

Jurusan Akuntansi yang telah mendidik penulis selama penulis menuntut

ilmu di Universitas Komputer Indonesia.

7. Staff kesekretariatan Program Studi Akuntansi (Mbak Senny, Mbak Dona)

8. Yang terhormat Kadiv Mesin Industrial Divisi Mesin Industrial PT.Pindad

(Persero) Bapak Rustan

9. Pembimbing di Divisi Mesin Industrial PT.Pindad (Persero) Bapak Asep

Sundjana

10. Segenap Pegawai Divis Mesin Industrial PT.Pindad (Persero)

11. Yang tercinta Ayah, Ibu, Kakak dan Adiku yang telah memberikan doa,

dukungan, semangat dan bantuan dalam penyusunan laporan tugas akhir

ini.

12. Hikmah Nuravianty yang senantiasa memberikan semangat dan dukungan

13. Sahabat seperjuangan bimbingan Sofiyan, Meilky, Mislan, Ridwan, Ria,

Lili, Novita, Triska, Annisa, Yuli, Fauziah yang sama – sama berjuang tak

kenal lelah menyelesaikan laporan tugas akhir ini.

14. Semua sahabat di kelas Ak-8 angkatan 2012 yang tidak dapat disebutkan

satu per satu. Terima kasih atas bantuan, persahabatan, keceriaan dan

kekeluargaan yang telah terjalin selama ini.

15. Semua pihak yang tidak bisa penulis sebutkan satu persatu atas bantuan

dan dukungan yang tulus.

Akhir kata, penulis mengucapkan terima kasih kepada semua pihak yang

telah memberikan bantuan dalam menyelesaikan Laporan Tugas Akhir ini.

Penulis berharap semoga Laporan Tugas Akhir ini bermanfaat, khususnya bagi

penulis dan umumnya bagi pihak yang membacanya. Amin.

Wassalamu’alaikum Wr. Wb

Bandung, Juni 2015