DAFTAR PUSTAKA

1. Buku

Alexandri, Moh Benny. 2009. Manajemen Keuangan Bisnis Teori dan Soal. Bandung: Alfabeta.

Arikunto, Suharsimi. 2006. Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: Rineka Cipta.

Atmaja, Lukas Setia. 2003. Manajemen Keuangan. Yogyakarta: Andi Offset. Badriwan, Zaki. 2005. Intermediate Accounting. Edisi 7. Yogyakarta: BPFE. Gade, Muhammad. 2005. Teori Akuntansi. edisi pertama. Jakarta: Almahira. Harahap, Sofyan Syafri. 2008. Analisis Kritis atas Laporan Keuangan. Jakarta:

PT. Raja Grafindo Persada.

Hendrayati, Heny. 2008. Modul Praktikum Statistik II: Regresi Sederhana & Regresi Berganda. Bandung: Program Studi Manajemen, Universitas Pendidikan Indonesia.

Hery, S.E, M,Si. 2009. Akuntansi Keuangan Menengah 1. Jakarta: Bumi Aksara. Husnan, Suad dan Pudjiastuti. 2006. Dasar-Dasar Manajemen Keuangan Teori

dan Soal Edisi Kelima. Yogyakarta: UPP STIM YKPN.

Ikatan Akuntan Indonesia. 2007. Standar Akuntansi Keuangan. Edisi 2007. Jakarta: Salemba Empat.

Mardiyanto, Handono. 2009. Inti Sari Manajemen Keuangan Teori, Soal dan Jawaban. Jakarta: Grasindo.

Mulyadi. 2001. Akuntansi Manajemen: Konsep, Manfaat dan Rekayasa. Edisi Ketiga. Jakarta: Salemba Empat.

Munawir, Slamet. 2004. Analisis Laporan Keuangan. Yogyakarta: Liberty. Nazir, Mohammad. 2005. Metodologi Penelitian. Bogor : Ghalia Indonesia. Riyanto, Bambang. 2001. Dasar-Dasar Pembelanjaan Perusahaan. Yogyakarta:

BPFE.

Sawir, Agnes. 2005. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Jakarta: PT. Gramedia Pustaka Utama.

Soemarso, SR. 2004. Akuntansi Suatu Pengantar. Buku 1. Edisi Kelima. Jakarta: Salemba Empat.

Sugiyono. 2004. Metode Penelitian Bisnis. Bandung: CV. Alfabeta. Sugiyono. 2010. Metode Penelitian Bisnis. Bandung: CV. Alfabeta. Sugiyono. 2011. Statistika untuk Penelitian. Bandung: CV. Alfabeta. Sundjaja, Ridwan S. dan Inge Barlian. 2002. Manajemen Keuangan Edisi

Kelima. Jakarta: Literata Lintas Media.

Syahyunan. 2003. Analisis Modal Kerja. Digitizes by USU digital library.

Syamsudin, Lukman. 2007. Manajemen Keuangan Perusahaan. Jakarta: Raja Grafindo Persada.

2. Internet

http://www.bps.go.id/index.php?news=828

http://www.pindad.com/AnnualReport2010.pdf

http://www.bumn.go.id/kinerja-bumn/laba-rugi/

http://www.bumn.go.id/wp-content/uploads/2012/06/RENSTRA.pdf

Apriyono, Andri. (2007). Sumber Modal. [on line]. Tersedia:

http://ilmumanajemen.wordpress.com/2009/01/17/sumber-modal/. [08 Maret 2012]

Caratri, Iin. (2009). Definisi dan Manfaat Modal Kerja. [on line]. Tersedia:

http://www.managementfile.com/journal.php?id=84&sub=journal&page=fi

nance&awal=10. [08 Maret 2012]

3. Skripsi dan Tesis

Prima S, Windi. 2010. Pengaruh Modal Kerja terhadap Profitabilitas Perusahaan di Industri Manufaktur yang Berpotensi Bangkrut. Tesis Institut Pertanian Bogor: tidak diterbitkan.

Syafii, Abdulloh. 2008. Analisis Pengaruh Modal Kerja Terhadap Profitabilitas PT. Aneka Tambang Tbk. Skripsi Stekpi: tidak diterbitkan.

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Persoalan yang dihadapi oleh perusahaan khususnya perusahaan domestik semakin bertambah ketika diberlakukannya Kawasan Perdagangan Bebas ASEAN-Cina (ASEAN-China Free Trade Area, ACFTA) pada tahun 2010, tepatnya 1 Januari 2010. Pelaksanaan ACFTA membawa dampak negatif terhadap kinerja keuangan perusahaan. Ketidakmampuan perusahaan domestik untuk bersaing akan membuatnya semakin terpuruk dan mati secara mengenaskan, merupakan dampak buruk yang menjadi ancaman.

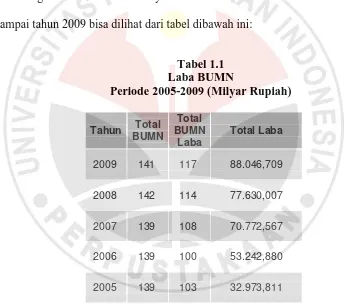

Sampai dengan Januari 2012, terdapat 141 BUMN yang dibagi menjadi 36 sektor yang terdiri dari 14 BUMN berbentuk Perum, 109 BUMN berbentuk Persero, dan 18 BUMN yang merupakan Persero Terbuka. Selain itu, Negara juga mempunyai kepemilikan saham minoritas pada 15 badan usaha. Dari 141 perusahaan BUMN, laba yang didapat pada tahun tersebut mengalami kenaikan dibanding tahun-tahun sebelumnya. Kenaikan total laba BUMN dari tahun 2005 sampai tahun 2009 bisa dilihat dari tabel dibawah ini:

Tabel 1.1 Laba BUMN

Periode 2005-2009 (Milyar Rupiah)

Tahun Total BUMN

Total BUMN

Laba

Total Laba

2009 141 117 88.046,709

2008 142 114 77.630,007

2007 139 108 70.772,567

2006 139 100 53.242,880

2005 139 103 32.973,811

Sumber : Laporan Laba Kinerja BUMN

Tabel 1.2 Laba Operasi BUMN Sektor Usaha Industri Pertahanan Periode 2005-2010 (Milyar Rupiah)

Sumber : Rencana Strategis Kementrian BUMN

PT. PINDAD (Persero) Bandung merupakan salah satu perusahaan yang bergerak di sektor usaha industri pertahanan. PT. PINDAD (Persero) Bandung yang berdiri pada tahun 1908 dan berada dibawah pembinaan kementerian BUMN pada tahun 2002 ini merupakan perusahaan yang bergerak dalam bidang Produk Militer dan Produk Komersial. Sebagai perusahaan yang berada dibawah pembinaan kementerian BUMN dan telah berdiri cukup lama, laba menjadi sangat penting karena dari laba yang diperoleh dapat meningkatkan pertumbuhan dan perkembangan perusahaan maupun negara.

Saat perekonomian Indonesia dan sektor usaha industri pertahanan mengalami pertumbuhan, serta menurut data laporan rugi kinerja BUMN mayoritas mengalami kenaikan laba, PT. PINDAD (Persero) Bandung malah mengalami penurunan laba. Masalah penurunan laba tersebut ditandai dengan

Tahun Laba Operasi

2005 40,54

2006 29,13

2007 37,00

2008 60,87

2009 120,67

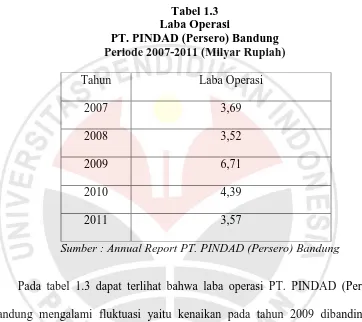

penurunan laba operasi yang mereka dapatkan. Berikut adalah tabel laba operasi PT. PINDAD (Persero) Bandung:

Tabel 1.3 Laba Operasi

PT. PINDAD (Persero) Bandung Periode 2007-2011 (Milyar Rupiah)

Sumber : Annual Report PT. PINDAD (Persero) Bandung

Pada tabel 1.3 dapat terlihat bahwa laba operasi PT. PINDAD (Persero) Bandung mengalami fluktuasi yaitu kenaikan pada tahun 2009 dibandingkan dengan tahun 2008 yang diakhiri dengan penurunan laba pada tahun 2011 menjadi 3,57 milyar rupiah dibanding dengan tahun sebelumnya. Terdapat 6 divisi yang dimiliki PT. PINDAD yaitu divisi senjata; divisi munisi; divisi mesin industri dan jasa; divisi tempa dan cor; divisi kendaraan khusus; dan divisi bahan peledak komersial. Berikut adalah tabel laba operasi PT. PINDAD (Persero) Bandung setiap divisi:

Tahun Laba Operasi

2007 3,69

2008 3,52

2009 6,71

2010 4,39

Tabel 1.4

Laba / (Rugi) Operasi

PT. PINDAD (Persero) Bandung Divisi Tempa dan Cor Periode 2007-2011

Tahun Laba / (Rugi) Operasi

2007 8.584.993.897

2008 9.819.301.601

2009 12.952.625.560

2010 (1.224.915.720)

2011 3.618.432.362

Sumber : PT. PINDAD (Persero) Bandung Divisi Tempa dan Cor

Pada tabel 1.4 dapat terlihat bahwa laba operasi PT. PINDAD (Persero) Bandung mengalami fluktuasi yaitu kenaikan pada tahun 2008 dibandingkan dengan tahun 2007, kenaikan pada tahun 2009 dibandingkan dengan tahun 2008, penurunan pada tahun 2010 dibandingkan dengan tahun 2009 dan diakhiri dengan kenaikan laba pada tahun 2011 dibanding dengan tahun sebelumnya. Divisi tempa dan cor merupakan divisi yang mendapatkan laba tertinggi periode 2007-2011

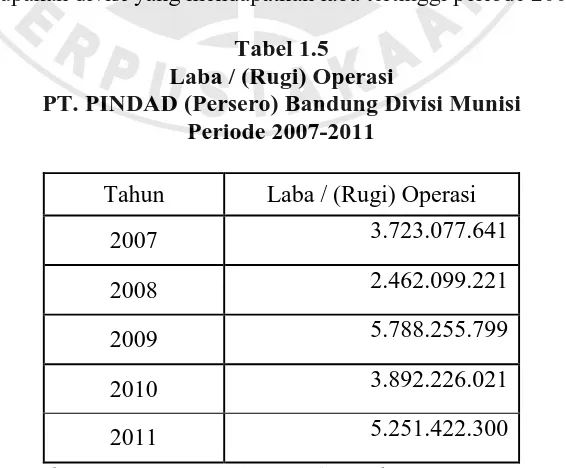

Tabel 1.5

Laba / (Rugi) Operasi

PT. PINDAD (Persero) Bandung Divisi Munisi Periode 2007-2011

Tahun Laba / (Rugi) Operasi

2007 3.723.077.641

2008 2.462.099.221

2009 5.788.255.799

2010 3.892.226.021

2011 5.251.422.300

Pada tabel 1.5 dapat terlihat bahwa laba operasi PT. PINDAD (Persero) Bandung mengalami fluktuasi yaitu penurunan pada tahun 2008 dibandingkan dengan tahun 2007, kenaikan pada tahun 2009 dibandingkan dengan tahun 2008, penurunan pada tahun 2010 dibandingkan dengan tahun 2009 dan diakhiri dengan penurunan laba pada tahun 2011 dibanding dengan tahun sebelumnya..

Tabel 1.6

Laba / (Rugi) Operasi

PT. PINDAD (Persero) Bandung Divisi Senjata Periode 2007-2011

Tahun Laba / (Rugi) Operasi

2007 4.799.966.072

2008 3.823.800.322

2009 5.797.255.088

2010 3.913.311.877

2011 2.263.044.211

Sumber : PT. PINDAD (Persero) Bandung Divisi Senjata

Pada tabel 1.6 dapat terlihat bahwa laba operasi PT. PINDAD (Persero) Bandung mengalami fluktuasi yaitu penurunan pada tahun 2008 dibandingkan dengan tahun 2007, kenaikan pada tahun 2009 dibandingkan dengan tahun 2008, penurunan pada tahun 2010 dibandingkan dengan tahun 2009 dan diakhiri dengan kenaikan laba pada tahun 2011 dibanding dengan tahun sebelumnya.

Tabel 1.7

Laba / (Rugi) Operasi

PT. PINDAD (Persero) Bandung Divisi Kendaraan Khusus Periode 2007-2011

Tahun Laba / (Rugi) Operasi

2008 (3.099.092.422)

2009 7.155.966.055

2010 5.155.432.103

2011 6.118.332.150

Sumber : PT. PINDAD (Persero) Bandung Divisi Kendaraan Khusus Pada tabel 1.7 dapat terlihat bahwa laba operasi PT. PINDAD (Persero) Bandung mengalami fluktuasi yaitu penurunan pada tahun 2008 dibandingkan dengan tahun 2007, kenaikan pada tahun 2009 dibandingkan dengan tahun 2008, penurunan pada tahun 2010 dibandingkan dengan tahun 2009 dan diakhiri dengan penurunan laba pada tahun 2011 dibanding dengan tahun sebelumnya.

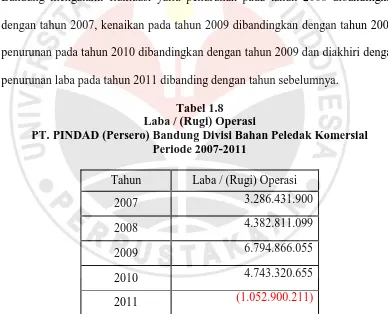

Tabel 1.8

Laba / (Rugi) Operasi

PT. PINDAD (Persero) Bandung Divisi Bahan Peledak Komersial Periode 2007-2011

Tahun Laba / (Rugi) Operasi

2007 3.286.431.900

2008 4.382.811.099

2009 6.794.866.055

2010 4.743.320.655

2011 (1.052.900.211)

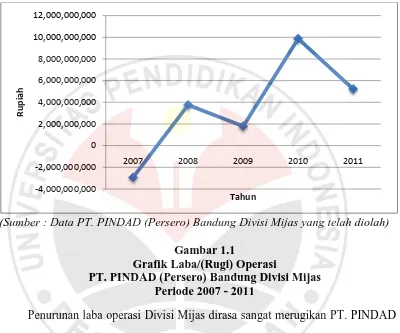

Tabel 1.9

Laba / (Rugi) Operasi

PT. PINDAD (Persero) Bandung Divisi Mijas Periode 2007-2011

Tahun Laba / (Rugi) Operasi

2007 (2.931.501.000)

2008 3.757.513.000

2009 1.786.992.000

2010 9.872.349.000

2011 5.225.631.000

Sumber : PT. PINDAD (Persero) Bandung Divisi Mijas

operasi yang diperoleh PT. PINDAD (Persero) Bandung Divisi Mijas untuk periode tahun 2007-2011 dapat digambarkan dalam bentuk grafik sebagai berikut:

(Sumber : Data PT. PINDAD (Persero) Bandung Divisi Mijas yang telah diolah)

Gambar 1.1

Grafik Laba/(Rugi) Operasi

PT. PINDAD (Persero) Bandung Divisi Mijas Periode 2007 - 2011

lancar.” Aktiva lancar atau sering disebut modal kerja kotor adalah dana yang digunakan untuk kegiatan operasional perusahaan sehari-hari yang bersifat jangka pendek atau kurang dari satu tahun. Dana yang dihasilkan tersebut diharapkan akan dapat diterima kembali dari hasil penjualan produk yang dihasilkan dalam jangka waktu yang tidak lama yaitu kurang dari satu tahun.

Handono Mardiyanto (2009:100) menyatakan bahwa “Kebijakan modal kerja dimaksudkan untuk mencapai tingkat profitabilitas tertentu sesuai dengan tingkat risiko yang bersedia ditanggung oleh perusahaan.”

Faktor-faktor yang mempengaruhi laba menurut Lukman Syamsudin (2007:59) adalah sebagai berikut:

Besarnya perolehan laba dapat dipengaruhi oleh beberapa faktor, diantaranya modal kerja, biaya bahan baku, pengalaman, harga jual, dan inovasi produk, faktor-faktor yang mempengaruhi laba itu akan menentukan sejauhmana suatu produksi dapat berjalan dengan efisien.

Jadi modal kerja merupakan salah satu indikator yang dapat menaikkan laba perusahaan. Modal kerja merupakan dana atau modal yang diinvestasikan kedalam aktiva lancar yang sifatnya jangka pendek. Apabila perusahaan kekurangan modal kerja untuk memperluas penjualan dan meningkatkan produksinya, maka besar kemungkinannya akan kehilangan pendapatan dan keuntungan (laba). Apabila perusahaan kelebihan modal kerja namun perusahaan tidak dapat mengelolanya dengan baik maka akan terjadi pemborosan modal kerja yang berakibat kehilangan pendapatan dan keuntungan (laba) pula.

secara ekonomis. Keputusan pengelolaan dan penggunaan modal kerja berdampak langsung terhadap risiko, laba, dan harga saham yang dimiliki perusahaan.

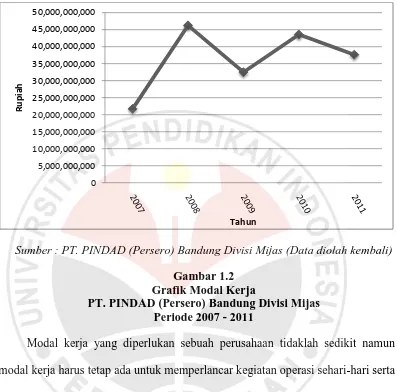

Tabel 1.10 Modal Kerja

PT. PINDAD (Persero) Bandung Divisi Mijas Periode 2007-2011

Tahun Modal Kerja

2007 21.713.530.000

2008 46.248.065.000

2009 32.497.364.000

2010 43.554.710.000

2011 37.647.335.000

Sumber : PT. PINDAD (Persero) Bandung Divisi Mijas (Data diolah kembali)

Gambar 1.2 Grafik Modal Kerja

PT. PINDAD (Persero) Bandung Divisi Mijas Periode 2007 - 2011

Modal kerja yang diperlukan sebuah perusahaan tidaklah sedikit namun modal kerja harus tetap ada untuk memperlancar kegiatan operasi sehari-hari serta menjaga kelangsungan hidup perusahaan agar perusahaan dapat menaikkan laba operasi. Hal inilah yang mendasari dilakukannya penelitian dengan judul

“Pengaruh Modal Kerja terhadap Laba Operasi pada PT. PINDAD

(Persero) Bandung Divisi Mijas.

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Untuk menghasilkan laba perusahaan harus bisa mengelola modal karena modal memiliki peran penting untuk menjamin kelangsungan hidup perusahaan. Salah satu modal yang harus ada dalam waktu jangka pendek adalah modal kerja.

Dengan modal kerja yang cukup maka akan dapat berproduksi optimal dan apabila dilakukan penambahan modal maka produksi akan meningkat lebih besar lagi. Modal kerja merupakan salah satu indikator yang dapat menaikkan laba operasi.

Permasalahan yang menarik untuk dibahas dalam penelitian ini adalah mengenai laba operasi yang fluktuatif dan menurun pada tahun terakhir. Laba operasi didapatkan dari selisih penjualan dengan harga pokok produksi dan biaya operasional yang telah dikeluarkan. Banyak faktor yang bermasalah yang menyebabkan laba operasi menurun, salah satunya adalah kurangnya modal kerja. Penulis tertarik pada modal kerja sebagai salah satu faktor penyebab laba operasi menurun. Jika modal kerja ditingkatkan maka perusahaan semakin produktif sehingga laba operasi yang dihasilkan akan semakin meningkat. Berdasarkan latar belakang penelitian diatas, peneliti membatasi ruang lingkup penelitian dengan berfokus pada pengaruh modal kerja terhadap laba operasi PT. PINDAD (Persero) Bandung Divisi Mijas.

1.2.2 Rumusan Masalah

Dari uraian permasalahan diatas, maka permasalahan yang diangkat peneliti dalam penelitian ini adalah sebagai berikut:

1. Bagaimana gambaran modal kerja yang dimiliki PT. PINDAD (Persero) Bandung Divisi Mijas selama tahun periode 2001-2011?

3. Bagaimana pengaruh modal kerja terhadap laba operasi pada PT. PINDAD (Persero) Bandung Divisi Mijas selama tahun periode 2001-2011?

1.3 Tujuan Penelitian

Dalam melakukan penelitian ini penulis terlebih dahulu menentukan tujuan yang ingin dicapai dalam penelitian ini. Adapun tujuan dari penelitian ini adalah, untuk mengetahui:

1. Gambaran modal kerja yang dimiliki PT. PINDAD (Persero) Bandung Divisi Mijas selama tahun periode 2001-2011.

2. Gambaran laba operasi yang dimiliki PT. PINDAD (Persero) Bandung Divisi Mijas selama tahun periode 2001-2011.

3. Pengaruh modal kerja terhadap laba operasi pada PT. PINDAD (Persero) Bandung Divisi Mijas periode 2001-2011.

1.4 Kegunaan Penelitian

Kegunaan Teoritis

Penelitian yang dilakukan oleh penulis diharapkan dapat memberikan sumbangan bagi ilmu ekonomi, terutama yang berkaitan dengan manajemen keuangan.

Kegunaan Praktis

BAB III

METODE PENELITIAN

3.1 Objek dan Subjek Penelitian

Objek penelitian didalam penelitian ini adalah modal kerja dan laba operasi. Dalam penelitian ini, penulis ingin mengetahui apakah modal kerja berpengaruh terhadap laba operasi. Menurut Arikunto (2006:118), ”Variabel adalah objek penelitian, atau apa yang menjadi titik perhatian suatu penelitian”. Menurut Sugiyono (2010:59), “Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulan”.

Variabel yang akan diteliti adalah modal kerja dan laba operasi. Dimana modal kerja sebagai variabel independen (variabel X) dan laba operasi sebagai variabel dependen (variabel Y). Subjek yang akan diteliti adalah PT. PINDAD (Persero) Bandung Divisi Mijas. Berdasarkan objek dan subjek penelitian tersebut, maka penulis akan menganalisis bagaimana pengaruh modal kerja terhadap laba operasi PT. PINDAD (Persero) Bandung Divisi Mijas.

3.2 Metode Penelitian dan Desain Penelitian

3.2.1 Metode Penelitian

metode penelitian diartikan sebagai cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu”.

Dalam melaksanakan penelitian ini, metode penelitian yang digunakan adalah metode deskriptif dan metode verifikatif. Menurut pendapat Arikunto (2006:10) “Apabila dilihat dari saat terjadinya, ada variabel masa lalu, masa sekarang, dan masa akan datang. Penelitian yang dilakukan dengan menjelaskan/menggambarkan variabel masa lalu dan masa sekarang (sedang terjadi adalah penelitian deskriptif”.

Metode verifikatif adalah metode yang digunakan untuk memprediksikan dan menjelaskan hubungan atau pengaruh dari suatu variabel ke variabel lainnya. Arikunto (2006:8) mengemukakan bahwa: “Penelitian verifikatif pada dasarnya ingin menguji kebenaran melalui pengumpulan data di lapangan”.

Melalui jenis penelitian deskriptif maka dapat diperoleh deskripsi mengenai modal kerja dan laba operasi di PT. PINDAD (Persero) Bandung Divisi Mijas. Melalui jenis penelitian verifikatif, penelitian ini bertujuan untuk mengetahui adanya pengaruh modal kerja terhadap laba operasi pada PT. PINDAD (Persero) Bandung Divisi Mijas.

3.2.2 Desain Penelitian

Menurut Arikunto (2006:51), desain penelitian adalah “rencana atau

rancangan yang dibuat oleh peneliti, sebagai ancar-ancar kegiatan yang akan dilaksanakan”. Berkaitan dengan desain penelitian, Mohammad Nazir (2005:84) menyatakan sebagai berikut:

struktur, desain penelitian merupakan perencanaan penelitian, yaitu penjelasan secara rinci tentang keseluruhan rencana penelitian mulai dari perumusan masalah, tujuan, gambaran hubungan antar variabel, perumusan hipotesis sampai rancangan analisis data yang dituangkan secara tertulis ke dalam bentuk usulan atau proposal penelitian. Variabel-variabel yang digunakan dalam proses penganalisaan data adalah berupa variabel kuantitatif.

3.3 Operasionalisasi Variabel

Sugiyono (2010:81) mengemukakan operasionalisasi variabel yaitu “suatu

definisi yang diberikan kepada suatu variabel dengan memberi arti atau menspesifikasikan kegiatan atau membenarkan suatu operasional yang diperlukan untuk mengukur variabel tersebut”. Penelitian ini membahas dua variabel yaitu variabel modal kerja sebagai variabel bebas (X) dan laba operasi sebagai variabel terikat (Y) dengan skala pengukuran variabelnya adalah skala rasio. Untuk lebih jelasnya mengenai operasionalisasi variabel pada penelitian ini dapat dilihat melalui tabel sebagai berikut:

Tabel 3.1

Operasionalisasi Variabel Penelitian

Variabel Konsep Indikator Indikator Skala

Ukur

Modal Kerja

(X)

Modal kerja adalah keseluruhan aktiva lancar yang dimiliki perusahaan, atau dapat pula dimaksudkan sebagai dana yang harus tersedia untuk membiayai kegiatan operasi perusahaan sehari-hari.

3.4 Jenis, Sumber Data dan Teknik Pengumpulan Data

3.4.1 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian dapat dibedakan menjadi dua macam yaitu: data primer dan data sekunder. Data primer adalah data yang diperoleh dari hasil penelitian langsung secara empirik kepada pelaku langsung atau terlibat langsung dengan menggunakan teknik pengumpulan data tertentu. Dan data sekunder diperoleh dari pihak lain dan sumber umum (buku teks, ensiklopedi, internet, majalah, surat kabar, jurnal, buletin, dsb).

Data yang digunakan dalam penelitian ini adalah data sekunder atau sumber sekunder. Menurut Sugiyono (2010:402), sumber sekunder merupakan “sumber

yang secara tidak langsung memberikan data kepada pengumpul data”. Menurut Arikunto (2006:129), “Sumber data adalah subjek dari mana data dapat diperoleh.” Jenis data dan sumber data yang digunakan dalam penelitian ini adalah sebagai berikut:

Tabel 3.2

Jenis Data dan Sumber Data

No. Jenis Data Sumber Data

1. Pertumbuhan Produk

Domestik Bruto http://www.bps.go.id/index.php?news=828 2. BUMN Laba http://www.bumn.go.id/kinerja-bumn/laba-rugi/

3.

6.

Struktur Organisasi PT. PINDAD (Persero) dan Struktur Organisasi Divisi Mijas

Lampiran Surat Keputusan Direksi PT. PINDAD (Persero) Tahun 2009

7.

Laba/(Rugi) Operasi PT. PINDAD (Persero) Bandung Divisi Mijas 2001-2011

Laporan Laba/(Rugi) PT. PINDAD (Persero) Bandung Divisi Mijas 2001-2011

8.

Modal Kerja PT. PINDAD (Persero) Bandung Divisi Mijas 2001-2011

Neraca PT. PINDAD (Persero) Bandung Divisi Mijas 2001-2011

3.4.2 Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan oleh penulis untuk menyusun penelitian ini adalah

1. Teknik dokumentasi.

3.5 Populasi dan Teknik Penarikan Sampel

3.5.1 Populasi

Sugiyono (2004:55) mengemukakan bahwa “Populasi adalah wilayah generalisasi yang terdiri dari objek atau subjek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Berdasarkan definisi tersebut maka dalam penelitian ini yang menjadi populasi adalah data modal kerja dan laba operasi yang dapat dilihat pada laporan keuangan PT. PINDAD (Persero) Bandung Divisi Mijas yaitu neraca dan laporan laba/(rugi). Populasi dalam penelitian ini yaitu seluruh data perusahaan berupa laporan keuangan dari tahun awal berdirinya yaitu tahun 1908 sampai dengan tahun 2011.

3.5.2 Teknik Penarikan Sampel

3.6 Rancangan Analisis Data dan Uji Hipotesis

3.6.1 Rancangan Analisis Data

Setelah seluruh data yang dibutuhkan dalam pelaksanaan penelitian terkumpul, maka kemudian dibuat rancangan analisis data. Langkah-langkah analisis data yang dilakukan dalam penelitian ini meliputi beberapa hal, yaitu:

1. Menyusun kembali data yang diperoleh kedalam bentuk tabel maupun grafik.

2. Analisis deskriptif terhadap modal kerja dengan melakukan perhitungan nilai aktiva lancar.

3. Analisis deskriptif terhadap laba operasi dengan indikator penjualan, harga pokok penjualan dan biaya operasional.

4. Melakukan analisis statistik untuk mengetahui pengaruh modal kerja terhadap laba operasi.

3.6.1.1 Analisis Deskriptif

Analisis deskriptif yang dilakukan adalah dengan memberikan gambaran tentang kondisi kedua variabel penelitian baik dalam grafik, tabel maupun deskripsi. Untuk itu, dilakukan perhitungan agar diperoleh nilai modal kerja dan laba operasi menggunakan rumus perhitungan sebagai berikut:

a. Modal kerja = total aktiva lancar

b. Laba operasi = penjualan – harga pokok penjualan – biaya operasional

3.6.1.2 Analisis Statistik

digunakan untuk menguji hipotesis adalah dengan statistik parameter yaitu analisis regresi linear sederhana, analisis korelasi product moment pearson dan koefisien determinasi.

1. Analisis Korelasi

Analisis korelasi digunakan untuk mengetahui derajat hubungan antar variabel yang diteliti. Teknik korelasi yang digunakan dalam penelitian ini adalah korelasi product moment pearson yaitu untuk menetahui derajat hubungan timbal balik antara dua variabel. Hubungan dua variabel terdiri dari dua macam yaitu hubungan yang positif dan hubungan yang negatif. Ukuran yang dipakai untuk mengetahui kuat atau tidaknya hubungan antara X dan Y disebut koefisien korelasi (r). Nilai koefisien korelasi harus terdapat dalam batas -1 ≤ r≤ 1. Rumus koefisien korelasi tersebut adalah sebagai berikut:

r = (Sugiyono, 2011:228)

Keterangan :

r = Koefisien korelasi antara variabel X dan Y n = Jumlah periode

Tabel 3.3

Tabel Kriteria Hubungan Korelasi

No. Interval Nilai Kekuatan Hubungan

1. 0,00 – 0,199 Sangat Rendah

2. 0,20 – 0,399 Rendah

3. 0,40 – 0,599 Sedang

4. 0,60 – 0,799 Kuat

5. 0,80 – 1,000 Sangat Kuat Sumber : Sugiyono (2011:231)

2. Koefisien Determinasi

Untuk mengetahui besarnya kontribusi dari modal kerja (X) terhadap laba operasi (Y), dilakukan perhitungan statistik dengan menggunakan koefisien determinasi atau coefficient of determination (Kd). Rumus koefisien determinasi (Kd) adalah sebagai berikut:

Kd = r2 x 100% (Sugiyono, 2011:231).

Keterangan :

Kd = Nilai Koefisien determinasi r = Nilai koefisien korelasi

3. Analisis Regresi Linear Sederhana

Analisis regresi linear digunakan untuk mengetahui jenis hubungan antar variabel-variabel yang diteliti dan menggunakan persamaan tersebut untuk membuat perkiraan atau prediksi. Persamaan regresi sederhana X atas Y adalah sebagai berikut:

(Sugiyono, 2011:261)

Harga a dan b dapat diketahui dengan menggunakan rumus sebagai

b = Angka arah atau koefisien regresi X = Variabel Bebas

Y = Variabel Terikat n = Lamanya periode

3.6.2 Uji Hipotesis

Uji hipotesis dilakukan dengan cara membandingkan antara t tabel dengan t hitung. Rumus t hitung dapat dilihat dalam persamaan berikut:

�

=

r n−21−r2 (Sugiyono, 2011:230)

Keterangan :

t = Statistik uji korelasi (thitung)

r = Koefisien korelasi n = Banyaknya sampel r2 = Koefisien determinasi

Ho : r = 0, artinya tidak terdapat pengaruh antara modal kerja (X) dengan

laba operasi (Y).

Ha : r ≠ 0, artinya terdapat pengaruh antara modal kerja (X) dengan laba

operasi (Y).

Kriteria pengambilan keputusan untuk hipotesis yang diajukan menurut Sugiyono (2011:97) adalah :

Jika thitung≤ ttabel, maka H0 diterima dan Ha ditolak

Jika thitung≥ ttabel, maka H0 ditolak dan Ha diterima

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian mengenai modal kerja terhadap laba operasi PT. PINDAD (Persero) Bandung Divisi Mijas yang telah dilakukan melalui analisis data baik secara deskriptif maupun verifikatif untuk menjawab pertanyaan-pertanyaan penelitian yang hendak dijawab yang telah ditetapkan sebelumnya, maka dapat ditarik kesimpulan sebagai berikut:

2. Laba operasi PT. PINDAD (Persero) Bandung Divisi Mijas yang dihasilkan selama 11 tahun, mulai dari tahun 2001-2011 nilainya fluktuatif, hingga tahun terakhir yaitu tahun 2011 mengalami penurunan laba operasi dibandingkan dengan tahun sebelumnya. Rata-rata laba operasi yang didapat dalam 11 tahun terakhir yaitu Rp. 1.067.577.909. Dari perolehan laba operasi secara keseluruhan dari setiap tahunnya, maka dapat dilihat bahwa perolehan laba operasi paling tinggi yang mampu diperoleh PT. PINDAD (Persero) Bandung Divisi Mijas adalah pada tahun 2010 yaitu sebesar Rp. 9.872.349.000. Sedangkan kerugian tertinggi yang diperoleh PT. PINDAD (Persero) Bandung Divisi Mijas adalah pada tahun 2006 yaitu sebesar Rp. 3.210.152.000. Jika dibandingkan dengan rata-rata laba operasi PT. PINDAD (Persero) Bandung, rata-rata laba operasi yang diperoleh Divisi Mijas dinilai masih rendah.

5.2 Saran

Berdasarkan kesimpulan hasil penelitian mengenai pengaruh modal kerja dengan indikator jumlah aktiva lancar terhadap laba operasi PT. PINDAD (Persero) Bandung Divisi Mijas, penulis mengajukan beberapa saran yang dapat dijadikan bahan pertimbangan bagi manajemen PT. PINDAD (Persero) Bandung Divisi Mijas sebagai berikut:

1. Modal merupakan aspek penting yang perlu diperhatikan dalam kegiatan suatu perusahaan. Salah satu modal yang perlu diperhatikan dalam kegiatan usaha adalah modal kerja sebagai sumber pendanaan kegiatan sehari-hari operasional. Jika perusahaan dihadapkan pada kekurangan pada modal kerja maka perusahaan harus mencari sumber modal lain. Sumber modal lain bisa berasal dari modal asing maupun modal sendiri. Selain itu pemanfaatan modal kerja hendaknya disesuaikan dengan banyaknya dana dan kebutuhan sehingga tidak terjadi kekurangan maupun pemborosan modal kerja. Dalam hal ini perusahaan harus dapat mempertahankan peningkatan persediaan produk dalam proses karena berkontribusi pada peningkatan modal kerja dan menaikkan persediaan material karena berkontribusi pada penurunan modal kerja.

DAFTAR ISI

ABSTRAK ...

i

ABSTRACT ...

ii

KATA PENGANTAR ...

iii

DAFTAR ISI ... viii

DAFTAR TABEL...

xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian ... 11.2 Identifikasi dan Rumusan Masalah ... 12

1.2.1 Identifikasi Masalah ... 12

1.2.2 Rumusan Masalah ... 13

1.3 Tujuan Penelitian ... 14

1.4 Kegunaan Penelitian ... 14

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN

HIPOTESIS

2.1 Kajian Pustaka ... 152.1.1 Modal ... 15

2.1.1.1 Klasifikasi Modal ... 16

2.1.2 Modal Kerja ... 18

2.1.2.1 Konsep Modal Kerja ... 19

2.1.2.2 Unsur Modal Kerja ... 21

2.1.2.3 Klasifikasi Modal Kerja ... 23

2.1.2.5 Faktor yang mempengaruhi Modal Kerja ... 26

2.1.2.6 Manfaat Modal Kerja ... 28

2.1.3 Laba Operasi ... 29

2.1.3.1 Faktor yang Mempengaruhi Laba ... 32

2.1.3.2 Aspek Laba Operasi ... 34

2.1.3.3 Perhitungan Laba Operasi ... 34

2.1.4 Pengaruh Modal Kerja terhadap Laba Operasi ... 35

2.2 Kerangka Pemikiran ... 38

2.3 Hipotesis ... 42

BAB III METODE PENELITIAN

3.1 Objek dan Subjek Penelitian ... 433.2 Metode Penelitian dan Desain Penelitian ... 43

3.2.1 Metode Penelitian ... 43

3.2.2 Desain Penelitian ... 44

3.3 Operasionalisasi Variabel ... 46

3.4 Jenis, Sumber Data dan Teknik Pengumpulan Data ... 47

3.4.1 Jenis dan Sumber Data ... 47

3.4.2 Teknik Pengumpulan Data ... 48

3.5 Populasi dan Teknik Penarikan Sampel ... 49

3.5.1 Populasi ... 49

3.5.2 Teknik Penarikan Sampel ... 49

3.6 Rancangan Analisis Data dan Uji Hipotesis ... 50

3.6.1 Rancangan Analisis Data ... 50

3.6.1.1 Analisis Deskriptif ... 50

3.6.1.2 Analisis Statistik ... 50

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian ... 55

4.1.1 Sejarah Singkat dan Profil Perusahaan ... 55

4.1.2 Hasil Analisis Deskriptif ... 57

4.1.2.1 Deskripsi Modal Kerja PT. PINDAD (Persero) Bandung Divisi Mijas periode Tahun 2001-2011 ... 57

4.1.2.2 Deskripsi Laba Operasi PT. PINDAD (Persero) Bandung Divisi Mijas periode Tahun 2001-2011 ... 64

4.1.3 Hasil Pengujian Statistik dan Uji Hipotesis ... 71

4.1.3.1 Uji Normalitas ... 71

4.1.3.2 Uji Pengaruh Modal Kerja terhadap Laba Operasi ... 72

4.1.3.3 Uji Hipotesis ... 76

4.2 Pembahasan ... 77

4.2.1 Modal Kerja PT. PINDAD (Persero) Bandung Divisi Mijas ... 77

4.2.2 Laba Operasi PT. PINDAD (Persero) Bandung Divisi Mijas ... 79

4.2.3 Pengaruh Modal Kerja terhadap Laba Operasi ... 81

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 835.2 Saran ... 85

DAFTAR PUSTAKA ... xiv

LAMPIRAN ... xvii

DAFTAR TABEL

Tabel 3.1 Operasionalisasi Variabel Penelitian ... 52

Tabel 3.2 Jenis Data dan Sumber Data ... 53

Tabel 3.2 Tabel Interpretasi Koefisien Korelasi ... 60

Tabel 4.1 Modal Kerja PT. PINDAD (Persero) Bandung Divisi Mijas

Tabel 4.5 Tabel Interpretasi Koefisien Korelasi ... 82

DAFTAR GAMBAR

Gambar 1.1 Grafik Laba/(Rugi) Operasi PT. PINDAD (Persero) Bandung

Divisi Mijas Periode 2007 – 2011 ... 9

Gambar 1.2 Grafik Modal Kerja PT. PINDAD (Persero) Bandung Divisi Mijas Periode 2007 – 2011 ... 13

Gambar 2.1 Kerangka Pemikiran ... 45

Gambar 2.2 Paradigma Pemikiran ... 46

Gambar 3.1 Desain Penelitian ... 51

Gambar 3.2 Struktur Hubungan Kausal Hipotesis 1 ... 58

Gambar 4.1 Grafik Modal Kerja PT. PINDAD (Persero) Bandung Divisi Mijas Periode 2001 – 2011 ... 71

Gambar 4.2 Grafik Laba Operasi PT. PINDAD (Persero) Bandung Divisi Mijas Periode 2001 – 2011 ... 78

DAFTAR LAMPIRAN

Lampiran 1 Surat Keputusan Pembimbing Skripsi

Lampiran 2 Data Neraca PT. PINDAD (Persero) Bandung Divisi Mijas

Lampiran 3 Data Laba Rugi PT. PINDAD (Persero) Bandung Divisi Mijas

Lampiran 4 Struktur Organisasi PT. PINDAD (Persero) Bandung

Lampiran 5 Struktur Organisasi PT. PINDAD (Persero) Bandung Divisi

Mijas

Lampiran 6 Output SPSS 16 For Windows Korelasi dan Regresi

Lampiran 7 Output Manual Korelasi dan Regresi

Lampiran 8 Tabel Distribusi t