SKRIPSI

PENGARUH TINGKAT LIKUIDITAS, SOLVABILITAS DAN EFISIENSI TERHADAP PERTUMBUHAN LABA PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

Jungjung U M Manurung 060503208

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

LEMBAR PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Pengaruh Tingkat Likuiditas, Solvabilitas dan

Efisiensi Terhadap Pertumbuhan Laba pada Perusahaan Perbankan yang terdaftar

di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun

sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas

Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Desember 2012

NIM : 060503208

ABSTRAK

PENGARUH TINGKAT LIKUIDITAS, SOLVABILITAS DAN EFISIENSI TERHADAP PERTUMBUHAN LABA PADA PERUSAHAAN PERBANKAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA

Rumusan masalah dalam penelitian ini adalah melihat sejauh mana Loan to Deposit Ratio, Capital Adequacy Ratio, Debt to Equity Ratio dan Operation Cost Ratio berpengaruh terhadap tingkat pertumbuhan laba pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Tujuan dari penelitian ini adalah untuk mengetahui apakah tingkat likuiditas (Loan to Deposit Ratio), solvabilitas (Capital Adequacy Ratio dan Debt to Equity Ratio) dan efisiensi (Operation Cost Ratio) secara parsial maupun simultan berpengaruh terhadap pertumbuhan laba.

Data yang digunakan pada penelitian ini adalah data sekunder. Data diambil dari situs resmi Bursa Efek Indonesia yaitu www.idx.co.id

Hasil penelitian menunjukkan bahwa secara parsial hanya Loan to Deposit Ratio yang tidak memiliki pengaruh signifikan terhadap pertumbuhan laba, sedangkan Capital Adequacy Ratio, Debt to Equity Ratio dan Operation Cost Ratio memiliki pengaruh yang signifikan terhadap pertumbuhan laba. Sementara secara simultan seluruh variabel independen secara bersama-sama memiliki pengaruh signifikan terhadap pertumbuhan laba.

berupa laporan keuangan yang telah diaudit dan dipublikasikan per 31 Desember selama periode tahun 2009 sampai dengan tahun 2011. Pengujian data dilakukan dengan menggunakan analisis statistik yaitu analisis regresi linear berganda, uji T dan uji F. Uji T digunakan untuk menguji pengaruh variabel independen secara parsial terhadap variabel dependen. Uji F digunakan untuk menguji pengaruh variabel independen secara bersama-sama terhadap variabel dependen.

ABSTRACT

INFLUENCE OF LIQUIDITY, SOLVENCY, AND EFFICIENCY’ RATE ON THE PROFIT GROWTH OF BANKING INDUSTRIES THAT WERE LISTING

IN INDONESIAN STOCK EXCHANGE

Formulation of the problem in this research was to see how far Loan to Deposit Ratio, Capital Adequacy Ratio, Debt to Equity Ratio and Operation Cost Ratio affect on the growth rate of earnings on banking companies listed in Indonesian Stock Exchange. The purpose of this study was to determine whether the level of liquidity (Loan to Deposit Ratio), solvency (Capital Adequacy Ratio and Debt to Equity Ratio) and efficiency (Operation Cost Ratio) partially or simultaneously affect profit growth.

The data used in this study is secondary data. Data taken from the official website of the Indonesia Stock Exchange is www.idx.co.id

The results showed that only partially Loan to Deposit Ratio has no significant effect on earnings growth, while the Capital Adequacy Ratio, Debt to Equity Ratio and Operation Cost Ratio has a significant effect on profit growth. While simultaneously all variables jointly have a significant effect on profit growth.

in form of financial statements that have been audited and published December 31, during the period from 2009 to 2011. The test data is done using the statistical analysis of multiple linear regression analysis, T test and F test. T test is used to test the effect of independent variables on the dependent variable partially. F test is used to test the effect of the independent variables together on the dependent variable.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yesus Kristus karena atas

kelimpahan berkat dan kasih Nya yang membimbing dan memampukan penulis

dengan segala hikmat Nya sehingga penulis dapat menyelesaikan penulisan

skripsi ini.

Skripsi ini berjudul “Pengaruh Tingkat Likuiditas, Solvabilitas dan

Efisiensi Terhadap Pertumbuhan Laba pada Perusahaan Perbankan yang terdaftar

di Bursa Efek Indonesia”.

Selama proses penulisan skripsi ini penulis telah banyak menerima

bimbingan, saran, motivasi, dan doa dari berbagai pihak. Oleh karena itu, pada

kesempatan ini penulis menyampaikan ucapan terimakasih yang sebesar-besarnya

kepada semua pihak yang telah memberikan bantuan dan dukungan, yaitu kepada:

1. Almarhum Bapak Drs. Jhon Tafbu Ritonga, M.Ec dan Bapak Drs. Arifin

Lubis MM, Ak selaku Dekan dan Pelaksana Tugas Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., dan Bapak Drs. Hotmal

Ja’far, M.M., Ak., selaku Ketua Departemen Akuntansi dan Sekretaris

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak dan Ibu Dra. Mutia Ismail, M.M, Ak

selaku Ketua dan Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara.

4. Bapak Abdillah Arif Nasution SE, MSi, Ak selaku Dosen Pembimbing yang

telah memberikan pengarahan, saran dan bimbingan yang bermanfaat bagi

penulis selama penulisan skripsi ini.

5. Bapak Drs. Syahelmi, Msi, Ak selaku Dosen Pembaca Penilai yang

meluangkan waktu untuk membaca dan memberikan masukan untuk

menyempurnakan skripsi ini.

6. Orangtua saya yang terkasih, T. Manurung dan N. Marbun yang senantiasa

mencurahkan kasih sayang, perhatian, dukungan moral, dukungan materi,

Penulis berharap semoga skripsi ini bermanfaat bagi siapapun yang

membacanya.

Medan, Desember 2012

NIM : 060503208

DAFTAR ISI

Halaman

LEMBAR PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 8

2.1.1 Pengertian Bank ... 8

2.1.2 Laporan Keuangan Bank ... 9

2.1.3 Penilaian Tingkat Kesehatan Bank ... 10

2.1.4 Pengertian Rasio Keuangan ... 14

2.1.5 Likuiditas ... 16

2.1.6 Solvabilitas ... 17

2.1.7 Efisiensi ... 21

2.1.8 Pertumbuhan Laba ... 22

2.2 Tinjauan Penelitian Terdahulu ... 26

2.3 Kerangka Konseptual ... 27

2.4 Hipotesis Penelitian ... 29

BAB III METODE PENELITIAN 3.1 Klasifikasi Penelitian ... 31

3.2 Defenisi Operasional ... 31

3.3 Skala Pengukuran Variabel ... 33

3.4 Populasi Dan Sampel Penelitian ... 33

3.5 Jenis Data ... 36

3.6 Metode Pengumpulan Data ... 37

3.7 Teknik Analisis ... 37

3.7.1 Pengujian Asumsi Klasik ... 37

3.7.2 Uji Hipotesis ... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Pengujian Asumsi Klasik ... 44

4.1.1 Pengujian Normalitas Data ... 44

4.1.3 Uji Heteroskedastisitas ... 48

4.1.4 Uji Autokorelasi ... 49

4.2 Pengujian Hipotesis ... 51

4.2.1 Uji T (Parsial) ... 51

4.2.2 Uji F (Simultan) ... 55

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 57

5.2 Saran ... 59

DAFTAR PUSTAKA ... 60

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ... 26

3.1 Daftar Populasi Penelitian ... 34

3.2 Daftar Sampel Penelitian ... 36

4.1 Uji Normalitas Data Kolmogorov-Smirnov ... 46

4.2 Uji Multikolinieritas ... 47

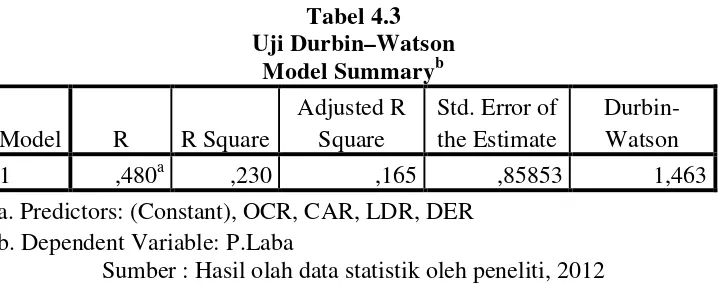

4.3 Uji Durbin-Watson ... 50

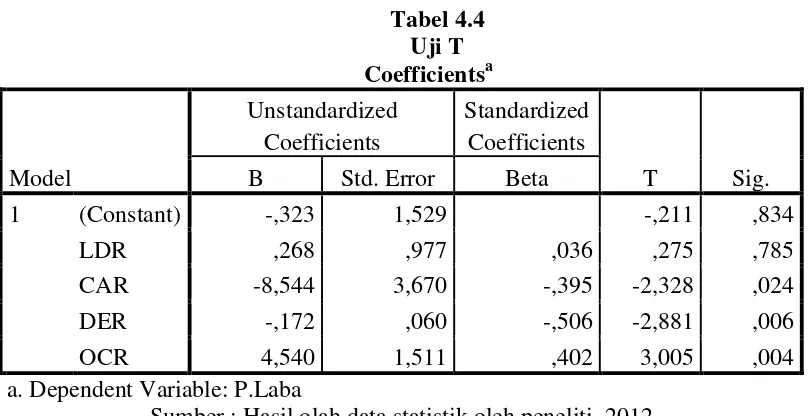

4.4 Uji T ... 52

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 29

4.1 Pengujian Normalitas Data Dengan Histogram ... 44

4.2 Uji Normalitas Dengan P-Plot ... 45

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Tabel Pemilihan Sampel Berdasarkan Kriteria ... 62

2 Data Variabel Penelitian Loan to Deposit Ratio ... 63

3 Data Variabel Penelitian Capital Adequacy Ratio ... 64

4 Data Variabel Penelitian Debt to Equity Ratio ... 65

5 Data Variabel Penelitian Operating Cost Ratio ... 66

6 Data Variabel Penelitian Pertumbuhan Laba ... 67

7 Grafik Histogram ... 68

8 Grafik P-P plot ... 68

9 Tabel Uji Kolmogorov-Smirnov ... 69

10 Uji Multikolinieritas ... 69

11 Gambar Scatterplot... 70

12 Tabel Durbin-Watson ... 70

13 Tabel Uji T ... 71

ABSTRAK

PENGARUH TINGKAT LIKUIDITAS, SOLVABILITAS DAN EFISIENSI TERHADAP PERTUMBUHAN LABA PADA PERUSAHAAN PERBANKAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA

Rumusan masalah dalam penelitian ini adalah melihat sejauh mana Loan to Deposit Ratio, Capital Adequacy Ratio, Debt to Equity Ratio dan Operation Cost Ratio berpengaruh terhadap tingkat pertumbuhan laba pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Tujuan dari penelitian ini adalah untuk mengetahui apakah tingkat likuiditas (Loan to Deposit Ratio), solvabilitas (Capital Adequacy Ratio dan Debt to Equity Ratio) dan efisiensi (Operation Cost Ratio) secara parsial maupun simultan berpengaruh terhadap pertumbuhan laba.

Data yang digunakan pada penelitian ini adalah data sekunder. Data diambil dari situs resmi Bursa Efek Indonesia yaitu www.idx.co.id

Hasil penelitian menunjukkan bahwa secara parsial hanya Loan to Deposit Ratio yang tidak memiliki pengaruh signifikan terhadap pertumbuhan laba, sedangkan Capital Adequacy Ratio, Debt to Equity Ratio dan Operation Cost Ratio memiliki pengaruh yang signifikan terhadap pertumbuhan laba. Sementara secara simultan seluruh variabel independen secara bersama-sama memiliki pengaruh signifikan terhadap pertumbuhan laba.

berupa laporan keuangan yang telah diaudit dan dipublikasikan per 31 Desember selama periode tahun 2009 sampai dengan tahun 2011. Pengujian data dilakukan dengan menggunakan analisis statistik yaitu analisis regresi linear berganda, uji T dan uji F. Uji T digunakan untuk menguji pengaruh variabel independen secara parsial terhadap variabel dependen. Uji F digunakan untuk menguji pengaruh variabel independen secara bersama-sama terhadap variabel dependen.

ABSTRACT

INFLUENCE OF LIQUIDITY, SOLVENCY, AND EFFICIENCY’ RATE ON THE PROFIT GROWTH OF BANKING INDUSTRIES THAT WERE LISTING

IN INDONESIAN STOCK EXCHANGE

Formulation of the problem in this research was to see how far Loan to Deposit Ratio, Capital Adequacy Ratio, Debt to Equity Ratio and Operation Cost Ratio affect on the growth rate of earnings on banking companies listed in Indonesian Stock Exchange. The purpose of this study was to determine whether the level of liquidity (Loan to Deposit Ratio), solvency (Capital Adequacy Ratio and Debt to Equity Ratio) and efficiency (Operation Cost Ratio) partially or simultaneously affect profit growth.

The data used in this study is secondary data. Data taken from the official website of the Indonesia Stock Exchange is www.idx.co.id

The results showed that only partially Loan to Deposit Ratio has no significant effect on earnings growth, while the Capital Adequacy Ratio, Debt to Equity Ratio and Operation Cost Ratio has a significant effect on profit growth. While simultaneously all variables jointly have a significant effect on profit growth.

in form of financial statements that have been audited and published December 31, during the period from 2009 to 2011. The test data is done using the statistical analysis of multiple linear regression analysis, T test and F test. T test is used to test the effect of independent variables on the dependent variable partially. F test is used to test the effect of the independent variables together on the dependent variable.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Perbankan adalah segala sesuatu yang berkaitan dengan bank, mencakup

kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan

usahanya. Perbankan Indonesia dalam menjalankan fungsinya berasaskan

demokrasi ekonomi dan menggunakan prinsip kehati-hatian. Fungsi utama

perbankan Indonesia adalah sebagai penghimpun dan penyalur dana masyarakat

serta bertujuan untuk menunjang pelaksanaan pembangunan nasional dalam

rangka meningkatkan pemerataan pembangunan dan hasil-hasilnya, pertumbuhan

ekonomi dan stabilitas nasional, kearah peningkatan taraf hidup rakyat banyak.

Perbankan memiliki kedudukan yang strategis, yakni sebagai penunjang

kelancaran sistem pembayaran, pelaksanaan kebijakan moneter dan pencapaian

stabilitas sistem keuangan, sehingga diperlukan perbankan yang sehat, transparan

dan dapat dipertanggungjawabkan (Sumber : Booklet Perbankan Indonesia 2012).

Adapun pengertian bank menurut Undang-undang Perbankan No.10

Tahun 1998 adalah sebagai berikut : “Bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya

kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam

rangka meningkatkan taraf hidup rakyat banyak”.

Industri perbankan di Indonesia dalam perkembangannya telah mengalami

pasang surut. Salah satu hambatan yang terjadi pada dunia perbankan Indonesia

perbankan Indonesia menghadapi sejumlah permasalahan mendasar. Masalah

tersebut meliputi lemahnya corporate governance, buruknya manajemen risiko,

besarnya eksposur pinjaman valuta asing, tingginya kredit bermasalah (

non-performing loans) yang timbul akibat pemberian pinjaman yang tidak berhati-hati

khususnya kepada kelompok bisnis terkait dan sektor properti, serta adanya

pinjaman luar negeri sektor swasta dalam jumlah besar.

Pertengahan tahun 2008, Indonesia kembali mengalami krisis ekonomi

yang berawal dari permasalahan kegagalan pembayaran kredit perumahan

(subprime mortgage default) di Amerika Serikat (AS), krisis kemudian

menggelembung merusak sistem perbankan bukan hanya di AS namun meluas

hingga ke Eropa lalu ke Asia. Secara beruntun menyebabkan effect domino

terhadap solvabilitas dan likuiditas lembaga-lembaga keuangan di negara negara

tersebut, yang antara lain menyebabkan kebangkrutan ratusan bank, perusahaan

sekuritas, reksadana, dana pensiun dan asuransi. Krisis kemudian merambat ke

belahan Asia terutama negara-negara Asia seperti Jepang, Korea, China,

Singapura, Hongkong, Malaysia, Thailand termasuk Indonesia yang kebetulan

sudah lama memiliki surat-surat beharga perusahaan-perusahaan tersebut.

Adapun krisis tersebut membuat kehancuran pada sektor perusahaan

perbankan di Indonesia, baik bank milik pemerintah maupun bank milik swasta

nasional. Pada saat krisis terjadi banyak sekali bank yang tidak mampu bertahan

akibat mengalami negative spread yang parah hingga meminuskan modal bank.

Melihat keadaan krisis ekonomi yang terjadi saat itu, kepercayaan masyarakat

masyarakat secara besar – besaran (bank rush). Implikasi yang muncul adalah

menurunnya minat calon investor terhadap saham perbankan.

Menelaah pada pengalaman tersebut, industri perbankan maupun juga

pemerintah Indonesia harus memperbaiki kinerjanya masing-masing agar bank

yang merupakan urat nadi bagi perekonomian suatu negara dapat memperbaiki

citra dan kepercayaan masyarakat dan calon investor. Dengan demikian

masyarakat akan kembali menaruh kepercayaan dengan menabungkan kembali

uang mereka pada bank dan investor juga mau menanamkan modal mereka

kepada industri perbankan di Indonesia. Untuk memperbaiki serta mengontrol

kinerja bank di Indonesia. Pemerintah melalui Bank Indonesia mengeluarkan

peraturan mengenai tingkat kesehatan yang harus dipenuhi oleh industri

perbankan. Hal ini penting untuk diperhatikan karena salah satu faktor penting

yang mendukung sistem perbankan yang kuat, berkualitas, tetap berlandaskan

pada prinsip terpercaya, dan dapat memenuhi ketentuan prudential banking

regulation dengan baik adalah terwujudnya bank yang sehat. Peraturan yang

dikeluarkan tersebut adalah Peraturan Bank Indonesia Nomor 6/10/PBI/2004

tanggal 12 April 2004 tentang Sistem penilaian Tingkat Kesehatan Bank Umum

menetapkan bank wajib melakukan penilaian tingkat kesehatan bank secara

triwulanan. Adapun yang menjadi tolok ukur dasar penilaian kesehatan bank

umum adalah penilaian faktor CAMELS yaitu permodalan (capital), kualitas aset

(asset quality), manajemen (management), rentabilitas (Earnings), likuiditas

Pada faktor permodalan, industri perbankan di Indonesia tidak semuanya

dapat dikatakan memenuhi standar kesehatan yang ditetapkan oleh Bank

Indonesia. Faktor permodalan dihitung tingkat kesehatannya menggunakan

tingkat solvabilitas. Pada penelitian ini tingkat solvabilitas industri perbankan

diwakili oleh Capital Adequacy Ratio dan Debt to Equity Ratio. Bank Indonesia

telah menaikkan bobot CAR yang pada awalnya hanya 4% menjadi 8% yang

berlaku sejak tahun 2001. Kegiatan operasional bank dapat berjalan dengan lancar

apabila bank tersebut memiliki modal yang cukup sehingga pada saat-saat kritis,

bank tetap dalam posisi aman karena memiliki cadangan modal di Bank

Indonesia. Pada akhir tahun 2010 Bank Indonesia telah menetapkan kewajiban

penyediaan modal inti minimum bank umum sebesar Rp.100 Milyar.

Faktor likuiditas juga merupakan faktor yang penting guna mewujudkan

industri perbankan yang sehat. Menurut Munawir (2002:31), “likuiditas adalah

menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban

keuangannya yang harus segera dipenuhi, atau kemampuan perusahaan untuk

memenuhi kewajiban keuangan pada saat ditagih”. Pada penelitian ini untuk

mengukur likuiditas bank digunakan rasio keuangan Loan to Deposit Ratio. Pada

tahun 2004, kinerja sektor perbankan di Indonesia menunjukkan trend yang

membaik, tercermin dari meningkatnya loan to deposite ratio. Peningkatan LDR

ini memicu minat investor menanamkan modalnya pada perbankan di indonesia.

Tingkat efisiensi dan efektivitas operasional suatu bank juga penting untuk

menilai tingkat kesehatan bank. Dimana melalui tingkat efisiensi dapat dilihat

dikeluarkannya guna memperoleh pendapatan yang lebih maksimal. Pada

penelitian ini untuk mengukur tingkat efisiensi dan efektivitas operasional bank

digunakan rasio keuangan Operation Cost Ratio. Operation Cost Ratio (OCR)

adalah perbandingan antara biaya operasional dengan pendapatan operasional.

Artinya, semakin rendah OCR berarti semakin efisien kinerja bank tersebut dalam

mengendalikan biaya operasionalnya, dengan adanya efisiensi biaya maka

keuntungan yang diperoleh bank akan semakin besar.

Dengan menggunakan rasio–rasio tersebut di dalam melakukan penilaian

kesehatan perbankan maka akan dapat diketahui prestasi dan kelemahan yang

dimiliki masing-masing perusahaan perbankan, sehingga akan menjadi suatu

informasi yang sangat berharga bagi pihak–pihak yang berkepentingan.

Berdasarkan pertimbangan perumusan masalah di atas, penulis merasa tertarik

untuk membuat suatu penelitian tentang tentang “Pengaruh Tingkat Likuiditas,

Solvabilitas dan Efisiensi Terhadap Pertumbuhan Laba pada Perusahaan

Perbankan yang Terdaftar di Bursa Efek Indonesia”. Penelitian ini merupakan

penelitian empiris yang dilakukan pada perusahaan perbankan yang terdaftar di

Bursa Efek Indonesia dan mengeluarkan laporan keuangan sejak tahun 2009

sampai dengan tahun 2011.

1.2 Perumusan Masalah

Perumusan masalah dari penelitian ini adalah untuk mengetahui apakah

tingkat likuiditas (Loan to Deposit Ratio), solvabilitas (Capital Adequacy Ratio

maupun simultan berpengaruh terhadap pertumbuhan laba pada perusahaan

perbankan yang terdaftar di Bursa Efek Indonesia.

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui apakah tingkat

likuiditas (Loan to Deposit Ratio), solvabilitas (Capital Adequacy Ratio dan Debt

to Equity Ratio) dan efisiensi (Operation Cost Ratio) secara parsial maupun

simultan berpengaruh terhadap pertumbuhan laba pada perusahaan perbankan

yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat penelitian

Adapun manfaat penelitian ini adalah :

1. bagi peneliti, sebagai bahan masukan apabila suatu saat dimintai pendapat

atau diminta masukan mengenai Tingkat Likuiditas, Solvabilitas dan Efisiensi

Terhadap Pertumbuhan Laba,

2. bagi perusahaan, sebagai dasar pertimbangan dan masukan bagi pihak

perusahaan dalam menjalankan aktivitasnya,

3. bagi peneliti lainnya, sebagai bahan masukan dan sumber informasi dalam

melakukan penelitian selanjutnya sehingga hasilnya dapat lebih baik dari

penelitian terdahulu,

4. bagi manajemen bank, untuk memberikan masukan dan sumbangan pemikiran

dalam menjaga tingkat kesehatan bank dengan memperhatikan likuiditas,

5. bagi investor, sebagai tambahan masukan guna membantu investor dalam

pengambilan keputusan apabila investor ingin menanamkan modalnya pada

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Pengertian Bank

Bank merupakan mitra dalam rangka memenuhi semua kebutuhan

masyarakat. Bank dijadikan tempat untuk melakukan transaksi yang berhubungan

dengan keuangan seperti tempat mengamankan uang, melakukan investasi

pengiriman uang, melakukan pembayaran atau melakukan penagihan. Bank secara

sederhana dapat diartikan sebagai lembaga keuangan yang kegiatan utamanya

adalah menghimpun dana dari masyarakat dan menyalurkannya kembali ke

masyarakat serta memberikan jasa bank lainnya. (Kasmir 2004: 11)

Menurut UU No. 10 Tahun 1998 tentang Perbankan, yang dimaksud

dengan bank adalah “badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit

dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak.”.

Sementara itu, menurut PSAK No.31 (2004;31.1), bank didefinisikan

sebagai :

Dari pengertian-pengertian diatas dapat disimpulkan bahwa bank

merupakan lembaga keuangan yang tugas utamanya adalah menghimpun dan

menyalurkan dana. Sedangkan kegiatan bank lainnya seperti memberikan jasa

bank hanyalah merupakan pendukung dari kedua kegiatan diatas.

Perbankan adalah segala yang menyangkut tentang bank, yang mencakup

kelembagaan, kegiatan usaha, serta cara dan proses melaksanakan kegiatan

usahanya. Perusahaan perbankan adalah salah satu industri yang ikut berperan

serta dalam perdagangan saham di Bursa Efek Indonesia, di samping industri

lainnya seperti industri manufaktur, pertanian, pertambangan, properti, dan

lain-lain.

2.1.2 Laporan Keuangan Bank

Dalam suatu kegiatan usaha, si pelaku usaha baik perorangan maupun

badan usaha haruslah memiliki laporan dari kegiatan usahanya. Laporan dari

kegiatan usaha tersebut adalah laporan keuangan. Begitu pula dengan bank, bank

memiliki laporan keuangan bank. Laporan keuangan ini bertujuan untuk

memberikan informasi keuangan perusahaan, baik kepada pemilik, manajemen,

maupun pihak luar yang berkepentingan terhadap laporan keuangan tersebut.

Menurut Standar Akuntansi Keuangan, tujuan laporan keuangan adalah

menyediakan informasi yang menyangkut posisi keuangan, kinerja serta

perubahan posisi keuangan suatu perusahaan dalam pengambilan keputusan.

Pada umumnya laporan keuangan terdiri dari Neraca dan Perhitungan

Laba Rugi serta Laporan Perubahan Modal. Tetapi dalam prakteknya sering

keterangan lebih lanjut, misalnya laporan perubahan modal kerja, laporan arus kas

serta daftar lainnya.

Laporan keuangan bank dapat menunjukkan kondisi keuangan bank secara

keseluruhan. Dari laporan ini akan diketahui bagaimana kondisi bank yang

sesungguhnya, kondisi yang dimaksud dapat berupa kekuatan dan kelemahan

yang dimiliki. Laporan ini juga menunjukkan kinerja manajemen bank selama

periode tertentu, sehingga pihak manajemen dapat memperbaiki kelemahan yang

ada serta mempertahankan kekuatan yang dimiliki. Laporan keuangan bank

memuat informasi jumlah kekayaan dan jenis-jenis kekayaan oleh bank. Didalam

laporan keuangan juga tergambar kewajiban jangkan pendek maupun jangka

panjang serta ekuitas yang dimilikinya, informasi ini dimuat dalam laporan

keuangan yang disebut neraca. Laporan keuangan juga memberikan informasi

tentang hasil-hasil usaha yang diperoleh bank dalam suatu periode tertentu dan

biaya-biaya atau beban yang dikeluarkan untuk memperoleh hasil tersebut.

Informasi ini akan termuat dalam laporan laba rugi. Laporan keuangan bank juga

memberikan gambaran tentang arus kas suatu bank yang tergambar dalam laporan

arus kas (Kasmir, 2004:239).

2.1.3 Penilaian Tingkat Kesehatan Bank

Tingkat Kesehatan Bank adalah hasil penilaian kualitatif atas berbagai

aspek yang berpengaruh terhadap kondisi atau kinerja suatu Bank melalui

Penilaian Kuantitatif dan atau Penilaian Kualitatif terhadap faktor-faktor

permodalan, kualitas aset, manajemen, rentabilitas, likuiditas, dan sensitivitas

merupakan hal yang paling penting di dalam kehidupannya. Tubuh yang sehat

akan meningkatkan kemampuan kerja dan kemampuan lainnya. Begitu pula

dengan perbankan harus selalu dinilai kesehatannya agar tetap prima dalam

melayani para nasabahnya. Penilaian ini bertujuan untuk menentukan apakah bank

tersebut dalam kondisi yang sehat, cukup sehat, kurang sehat, dan tidak sehat,

sehingga Bank Indonesia sebagai pengawas dan pembina bank-bank dapat

memberikan arahan atau petunjuk bagaimana bank tersebut harus dijalankan atau

bahkan dihentikan kegiatan operasinya.

Berdasarkan Peraturan Gubernur Bank Indonesia Nomor 6/10/2004 Tahun

2004 mengenai tingkat kesehatan perbankan adalah hasil penilai kuantitatif dan

atau penilaian kualitatif terhadap faktor-faktor permodalan, kualitas aset,

manajemen, rentabilitas, likuiditas, dan sensitivitas terhadap risiko pasar

(CAMELS). Sementara untuk Kantor Cabang Bank Asing penilaian hanya

dilakukan pada faktor Kualitas aset dan manajemen. Menurut Siamat (2005:208)

Penilaian kuantitatif adalah penilaian terhadap posisi, perkembangan, dan

proyeksi rasio-rasio keuangan bank. Sedangkan penilaian kualitatif berkaitan

dengan penilaian terhadap faktor-faktor yang mendukung hasil penelitian

kuantitatif, penerapan manajemen resiko, dan kepatuhan bank.

Menurut Peraturan Bank Indonesia Nomor : 6/10/PBI/2004 pasal 3,

Penilaian tingkat kesehatan bank mencakup penilaian terhadap faktor-faktor

1. Permodalan (capital)

Penilaian terhadap komponen-komponen ini adalah sebagai berikut : a. kecukupan, komposisi, dan proyeksi (trend ke depan) permodalan

serta kemampuan permodalan bank dalam mengcover aset bermasalah

b. kemampuan bank memelihara kebutuhan penambahan modal yang berasal dari keuntungan, rencana permodalan bank untuk mendukung pertumbuhan usaha, akses kepada sumber permodalan, dan kinerja keuangan pemegang saham untuk meningkatkan permodalan bank.

2. Kualitas aset (asset quality)

Penilaian terhadap komponen-komponen ini adalah sebagai berikut :

a. kualitas aset produktif, konsentrasi eksposur risiko kredit, perkembangan aktiva produktif bermasalah, dan kecukupan Penyisihan Penghapusan Aktiva Produktif (PPAP)

b. kecukupan kebijakan dan prosedur, sistem kaji ulang (review) internal, sistem dokumentasi, dan kinerja penanganan aktiva produktif bermasalah.

3. Manajemen (management)

Penilaian terhadap komponen-komponen ini adalah sebagai berikut : a. kualitas manajemen umum dan penerapan manajemen resiko

b. kepatuhan bank terhadap ketentuan yang berlaku dan komitmen kepada Bank Indonesia dan atau pihak lainnya.

4. Rentabilitas (earning)

Penilaian terhadap komponen-komponen ini adalah sebagai berikut : a. pencapaian Return On Assets (ROA), Return On Equity (ROE),

Net Interest Margin (NIM), dan tingkat efisiensi bank

b. perkembangan laba operasional, diversifikasi pendapatan, penerapan prinsip akuntansi dalam pengakuan pendapatan dan biaya, dan prospek laba operasional.

5. Likuiditas (liquidity)

Penilaian terhadap komponen-komponen ini adalah sebagai berikut : a. rasio aktiva/pasiva likuid, potensi maturity mismatch, kondisi Loan

to Deposit Ratio (LDR), proyeksi cash flow, dan konsentrasi pendanaan

b. kecukupan kebijakan dan pengelolaan likuiditas (assets and liabilities Management/ALMA), akses kepada sumber pendanaan, dan stabilitas pendanaan.

6. Sensitivitas terhadap risiko pasar (sensitivity to market risk)

Penilaian terhadap komponen-komponen ini adalah sebagai berikut :

a. kemampuan modal bank dalam mengcover potensi kerugian sebagai akibat fluktuasi (adverse movement) suku bunga dan nilai tukar

Hasil dari perhitungan faktor-faktor CAMELS tersebut ditetapkan dalam

takaran peringkat komposit. Peringkat komposit adalah peringkat akhir hasil

penilaian tingkat kesehatan bank.peringkat komposit tingkat kesehatan bank

ditetapkan berdasarkan analisis secara komprehensif dan terstruktur terhadap

peringkat setiap faktor dengan memperhatikan materialitas dan signifikansi

masing-masing faktor. Menurut Siamat (2005:217), “peringkat komposit adalah

peringkat akhir hasil penilaian tingkat kesehatan bank. Penentuan peringkat

komposit ini dilakukan dengan menetapkan peringkat setiap komponen

berdasarkan perhitungan dan analisis”.

Berdasarkan Peraturan Bank Indonesia Nomor: 13/1/Pbi/2011 Tentang

Penilaian Tingkat Kesehatan Bank Umum pasal 9, peringkat komposit di bagi ke

dalam lima kategori:

1. Peringkat Komposit 1 (PK-1), mencerminkan kondisi Bank yang secara umum sangat sehat sehingga dinilai sangat mampu menghadapi pengaruh negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya.

2. Peringkat Komposit 2 (PK-2), mencerminkan kondisi Bank yang secara umum sehat sehingga dinilai mampu menghadapi pengaruh negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya. 3. Peringkat Komposit 3 (PK-3), mencerminkan kondisi Bank yang secara

umum cukup sehat sehingga dinilai cukup mampu menghadapi pengaruh negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya.

4. Peringkat Komposit 4 (PK-4), mencerminkan kondisi Bank yang secara umum kurang sehat sehingga dinilai kurang mampu menghadapi pengaruh negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya.

2.1.4 Pengertian Rasio Keuangan

Laporan keuangan yang dilaporkan oleh perusahaan memuat seluruh

aktivitas yang sudah dilakukan perusahaan dalam suatu periode tertentu. Aktivitas

yang telah dilakukan oleh perusahaan tersebut dituangkan dalam angka-angka,

baik dalam bentuk mata uang rupiah maupun dalam mata uang asing.

Angka-angka dalam laporan keuangan ini akan memberikan lebih apabila kita

bandingkan dengan angka yang lainnya, antara satu komponen dengan komponen

yang lainnya. Perbandingan inilah yang disebut analisis rasio keuangan.

Pengertian rasio keuangan menurut Horne merupakan indeks yang

menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka

dengan angka yang lainnya. Rasio keuangan digunakan untuk mengevaluasi

kondisi keuangan dan kinerja keuangan perusahaan.

Menurut Kasmir (2008:104), rasio keuangan merupakan kegiatan

membandingkan angka-angka yang ada dalam laporan keuangan dengan cara

membagi satu angka dengan angka yang lainnya. Perbandingan dapat dilakukan

antara satu komponen dengan komponen dalam satu laporan keuangan atau

antarkomponen yang ada diantara laporan keuangan. Kemudian angka yang

diperbandingkan dapat berupa angka-angka dalam satu periode maupun beberapa

periode. Analisi rasio keuangan dapat digolongkan dalam tiga rasio yaitu rasio

neraca, rasio laporan laba rugi dan rasio antarlaporan.

Mengadakan analisis terhadap hubungan dari berbagai pos dalam suatu

laporan keuangan merupakan dasar untuk bisa menginterpretasikan kondisi

interpretasi tersebut tentunya seorang analisis memerlukan suatu ukuran. Ukuran

yang umum digunakan untuk mengetahui kinerja perusahaan dibidang keuangan

adalah analisis keuangan. Rasio merupakan alat yang digunakan dalam artian

relative maupun absolute untuk menjelaskan hubungan tertentu antara angka yang

satu dengan angka yang lain dari suatu laporan keuangan (Alwi, 1994:107).

Pengertian lain tentang rasio keuangan menurut Riyanto (2001:329) adalah rasio

merupakan alat yang dinyatakan dalam arithmaticalterm yang dapat dipergunakan

untuk menjelaskan hubungan antara dua macam data finansial.

Rasio keuangan menghubungkan berbagai perkiraan yang terdapat pada

laporan keuangan sehingga kondisi keuangan dan hasil operasi suatu perusahaan

dapat diinterpretasikan. Menurut Simamora (2000 : 822) “rasio merupakan

pedoman yang berfaedah dalam mengevaluasi posisi dan operasi keuangan

perusahaan dan mengadakan perbandingan dengan hasil – hasil dari tahun – tahun

sebelumnya atau perusahaan lain”.

Menurut Riyadi (2004:137), “rasio keuangan adalah hasil perhitungan

antara dua macam data keuangan bank, yang digunakan untuk menjelaskan

hubungan antara kedua data keuangan tersebut yang pada umumnya dinyatakan

secara numerik, baik dalam persentase atau kali”. Hasil perhitungan rasio ini dapat

digunakan untuk mengukur kinerja keuangan bank pada periode tertentu, dan

dapat dijadikan tolok ukur untuk menilai tingkat kesehatan bank selama periode

2.1.5 Likuiditas

Weston menyebutkan bahwa rasio likuiditas merupakan rasio yang

menggambarkan kemampuan bank dalam memenuhi kewajiban jangka pendek.

Artinya apabila bank ditagih, bank akan mampu untuk memenuhi utang tersebut

terutama utang yang telah jatuh tempo. Dengan kata lain, bank dapat membayar

kembali pencairan dana para deposannya pada saat ditagih serta dapat mencukupi

permintaan kredit yang telah diajukan.

Menurut Munawir (2002:31), “likuiditas adalah menunjukkan

kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang

harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban

keuangan pada saat ditagih”. Pada penelitian ini untuk mengukur likuiditas bank

digunakan rasio keuangan Loan to Deposit Ratio (LDR)

- Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio (LDR) merupakan rasio yang menunjukkan

kemampuan suatu bank dalam menyediakan dana kepada debiturnya dengan

modal yang dimiliki oleh bank maupun dana yang dapat dikumpulkan dari

masyarakat. Rasio ini digunakan untuk menilai likuiditas dari suatu bank.

Semakin tinggi rasio ini, maka akan semakin rendah likuiditas bank yang

bersangkutan. Namun, bank tersebut cukup aktif dalam menyalurkan dana kepada

masyarakat, sehingga dananya produktif dalam menambah pendapatan dan

menghasilkan laba.

Menurut Dendawijaya (2005:116) Loan to Deposit Ratio (LDR)

dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan

sebagai sumber likuiditasnya. Jika bank dapat menyalurkan seluruh dana yang

dihimpun memang akan menguntungkan, namun hal ini terkait resiko apabila

sewaktu-waktu pemilik dana menarik dananya atau pemakai dana tidak dapat

mengembalikan dana yang dipinjamnya. Sebaliknya, apabila bank tidak

menyalurkan dananya maka bank juga akan terkena resiko karena hilangnya

kesempatan untuk memperoleh keuntungan, batas minimum pinjaman yang

diberikan bank adalah 80% dan maksimum 110%.

Loan to deposit ratio merupakan perbandingan antara besarnya kredit

yang diberikan oleh bank terhadap besarnya jumlah simpanan atau dana pihak

ketiga yang diperoleh suatu bank.

Rasio ini dapat dirumuskan sebagai berikut :

x

100%

Equity

Deposit

Total

Loans

Total

LDR

+

=

2.1.6 Solvabilitas

Rasio solvabilitas merupakan rasio yang digunakan untuk mengukur

sejauh mana aktiva perusahaan dibiayai dengan kewajiban. Artinya seberapa besar

beban kewajiban yang dapat ditangggung perusahaan dibandingkan dengan

aktivanya. Dalam arti luas dapat dikatakan bahwa rasio solvabilitas digunakan

untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya,

baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan.

Dengan melakukan analisis rasio solvabilitas perusahaan akan mengetahui rasio

solvabilitas, manajer keuangan dapat mengambil tindakan atau kebijakan yang

dianggap perlu guna menyeimbangkan penggunaan modal. Dari rasio solvabilitas

ini, kinerja manajemen selama ini akan terlihat apakah sesuai dengan tujuan

perusahaan atau tidak. Kewajiban jangka pendek maupun kewajiban jangka

panjang sebuah perusahaan yang dilikuidasi dapat ditutupi dengan penumpukan

laba ditahan yang diperoleh perusahaan tersebut dari laba setiap tahunnya. Tingkat

solvabilitas yang digunakan dalam penelitian ini adalah Capital Adequacy Ratio

dan Debt to Equity Ratio.

- Capital Adequacy Ratio (CAR)

Sesuai dengan Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tentang

Sistem Penilaian Tingkat Kesehatan Bank Umum, Bank Indonesia menetapkan

CAR yaitu kewajiban penyediaan modal minimum yang harus selalu

dipertahankan oleh setiap bank sebagai suatu proporsi tertentu dari aktiva

tertimbang menurut resiko (ATMR). ATMR adalah nilai total masing-masing

aktiva bank setelah dikalikan dengan masing-masing bobot resiko aktiva tersebut.

Menurut Peraturan Bank Indonesia No 10/15/PBI/2008, kewajiban penyediaan

modal minimum ini adalah sebesar 8% dari Aktiva Tertimbang Menurut Resiko

(ATMR). Angka rasio CAR yang ditetapkan oleh Bank Indonesia adalah minimal

8%, jika rasio CAR sebuah bank berada dibawah 8% berarti bank tersebut tidak

mampu menyerap kerugian yang mungkin timbul dari kegiatan usaha bank,

kemudian jika rasio CAR diatas 8% menunjukkan bahwa bank tersebut semakin

solvable. Dengan semakin meningkatnya tingkat solvabilitas bank, maka secara

kerugian-kerugian yang ditanggung bank dapat diserap oleh modal yang dimiliki

bank tersebut.

Capital Adequacy Ratio (CAR) merupakan salah satu rasio perbankan

yang digunakan untuk mengukur kemampuan permodalan suatu bank dalam

memenuhi kewajiban jangka pendeknya dan menghadapi kemungkinan resiko

yang terjadi di dalam kegiatan perkreditan dan perdagangan surat-surat berharga.

Modal bukan saja sebagai salah satu sumber penting dalam memenuhi kebutuhan

dana bank, tetapi juga posisi modal akan mempengaruhi keputusan-keputusan

manajemen dalam pencapaian laba dan kemungkinan timbulnya resiko.

Kecukupan modal merupakan faktor yang penting bagi bank dalam rangka

pengembangan usaha dan menampung resiko kerugian. Semakin tinggi nilai CAR

suatu bank maka semakin besar daya tahan bank dalam menghadapi aset-aset

bank yang bermasalah. Secara sistematis CAR dapat dirumuskan sebagai berikut :

x100%

ATMR

Pelengkap Modal

Inti Modal

CAR = +

Komponen modal bank terdiri dari modal inti dan modal pelengkap.

Modal inti yang harus dipertahankan oleh bank terdiri dari modal disetor, agio

saham, modal sumbangan, cadangan umum, cadangan tujuan, saldo laba, laba

tahun lalu, dan laba tahun berjalan. Sedangkan modal pelengkap yang dimaksud

terdiri dari cadangan revaluasi aktiva tetap, penyisihan penghapusan aktiva

produktif, modal pinjaman, serta pinjaman subordinasi. Fungsi dari modal

1. sebagai ukuran kemampuan bank tersebut untuk menyerap kerugian-kerugian

yang tidak dapat terhindarkan

2. sebagai sumber dana yang diperlukan untuk membiayai kegiatan-kegiatan

usahanya sampai batas-batas tertentu, karena sumber-sumber dana tertentu

dapat juga berasal dari penjualan aset-aset yang tidak terpakai, dan lain-lain

3. sebagai alat pengukur besar kecilnya kekayaan bank tersebut atau kekayaan

yang dimiliki oleh pemegang sahamnya

4. dengan modal yang mencukupi memungkinkan bagi manajemen bank yang

bersangkutan untuk bekerja dengan tingkat efisiensi yang tinggi seperti yang

dikehendaki oleh pemilik modal pada bank tersebut.

- Debt to Equity Ratio (DER)

“Debt to Equity Ratio merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini berguna untuk mengetahui seberapa besar aktiva

perusahaan dibiayai dari kewajiban”. (Kasmir 2008:157). Rasio ini berguna untuk

mengetahui jumlah dana yang disediakan peminjam dengan pemilik perusahaan.

Dengan kata lain, rasio Debt to Equity Rasio berfungsi untuk mengetahui setiap

rupiah modal sendiri yang dijadikan untuk jaminan utang.

Bagi bank, semakin besar rasio ini, akan semakin tidak menguntungkan

karena akan semakin besar risiko yang ditanggung atas kegagalan yang mungkin

terjadi di perusahaan. Namun, bagi perusahaan justru semakin besar rasio akan

semakin baik. Sebaliknya dengan rasio yang rendah, semakin tinggi tingkat

pendanaan yang disediakan pemilik dan semakin besar batas pengamanan bagi

Equity Ratio ini juga memberikan petunjuk umum tentang kelayakan dan risiko

keuangan perusahaan.

Rumus yang digunakan adalah sebagai berikut :

100%

x

Ekuitas

Total

Kewajiban

Total

DER

=

Debt to Equity Ratio untuk setiap perusahaan tentu berbeda-beda,

tergantung karakteristik bisnis dan keberagaman arus kasnya. Perusahaan dengan

arus kas yang stabil biasanya memiliki rasio yang lebih tinggi dari rasio kas yang

kurang stabil.

2.1.7 Efisiensi

Pada penelitian ini untuk mengukur efisiensi bank digunakan rasio

keuangan Operation Cost Ratio.

- Operation Cost Ratio (OCR)

Menurut Dendawijaya (2005) Operation Cost Ratio digunakan untuk

mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan

operasinya. Operation Cost Ratio atau rasio efisiensi digunakan untuk mengukur

kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap

pendapatan operasional. Semakin kecil rasio ini berarti semakin efisien biaya

operasional yang dikeluarkan bank yang bersangkutan.

Operation Cost Ratio (OCR) adalah perbandingan antara biaya

operasional dengan pendapatan operasional. Artinya, semakin rendah OCR berarti

semakin efisien kinerja bank tersebut dalam mengendalikan biaya operasionalnya,

dengan adanya efisiensi biaya maka keuntungan yang diperoleh bank akan

Rumus yang digunakan adalah sebagai berikut :

% 100 l Operasiona Pendapatan

l Operasiona Biaya

OCR = ×

Biaya operasional dihitung berdasarkan penjumlahan dari total beban

bunga dan total beban operasional lainnya. Pendapatan operasional adalah

penjumlahan dari total pendapatan bunga dan total pendapatan operasional

lainnya.

2.1.8 Pertumbuhan Laba

Pengertian laba secara umum adalah selisih dari pendapatan di atas

biaya-biayanya dalam jangka waktu (periode) tertentu. Laba sering digunakan sebagai

suatu dasar untuk pengenaan pajak, kebijakan dividen, pedoman investasi serta

pengambilan keputusan dan unsur prediksi. Laba merupakan elemen yang paling

menjadi perhatian pemakai karena angka laba diharapkan cukup kaya untuk

merepresentasi kinerja perusahaan secara keseluruhan.

Laba atau rugi sering dimanfaatkan sebagai ukuran untuk menilai prestasi

perusahaan atau sebagai dasar ukuran penilaian yang lain, seperti laba per lembar

saham. Unsur-unsur yang menjadi bagian pembentuk laba adalah pendapatan dan

biaya. Dengan mengelompokkan unsur-unsur pendapatan dan biaya, akan dapat

diperoleh hasil pengukuran laba yang berbeda antara lain: laba kotor, laba

operasional, laba sebelum pajak, dan laba bersih. Pengukuran laba bukan saja

penting untuk menentukan prestasi perusahaan tetapi penting juga penting sebagai

informasi bagi pembagian laba dan penentuan kebijakan investasi. Oleh karena

pengusaha, analis keuangan, pemegang saham, ekonom, fiskus, dan sebagainya.

Hal ini menyebabkan adanya berbagai definisi untuk laba.

Menurut Harahap (2005:263) laba merupakan angka yang penting dalam

laporan keuangan karena berbagai alasan antara lain: laba merupakan dasar dalam

perhitungan pajak, pedoman dalam menentukan kebijakan investasi dan

pengambilan keputusan, dasar dalam peramalan laba maupun kejadian ekonomi

perusahaan lainnya di masa yang akan datang, dasar dalam perhitungan dan

penilaian efisiensi dalam menjalankan perusahaan, serta sebagai dasar dalam

penilaian prestasi atau kinerja perusahaan.

Chariri dan Ghozali (2003:214) menyebutkan bahwa laba memiliki

beberapa karakteristik antara lain sebagai berikut:

a. laba didasarkan pada transaksi yang benar-benar terjadi,

b. laba didasarkan pada postulat periodisasi, artinya merupakan prestasi

perusahaan pada periode tertentu,

c. laba didasarkan pada prinsip pendapatan yang memerlukan pemahaman

khusus tentang definisi, pengukuran dan pengakuan pendapatan,

d. laba memerlukan pengukuran tentang biaya dalam bentuk biaya historis yang

dikeluarkan perusahaan untuk mendapatkan pendapatan tertentu, dan

e. laba didasarkan pada prinsip penandingan (matching) antara pendapatan dan

biaya yang relevan dan berkaitan dengan pendapatan tersebut.

Berdasarkan kajian diatas sangat penting untuk dilakukan analisis terhadap

laba. Analisis terhadap laba dapat dilakukan dengan cara melihat seberapa besar

laba maka akan diketahui apakah laba tersebut bertumbuh atau berkurang.

Pertumbuhan laba adalah salah satu hal yang diharapkan oleh pihak-pihak yang

berkepentingan. Pertumbuhan laba menandakan bahwa kinerja perusahaan

membaik dibandingkan dengan periode sebelumnya. Pertumbuhan laba

menandakan bahwa manajemen perusahaan mampu memaksimalkan lebih sumber

daya yang dimiliki oleh perusahaan atau manajemen perusahaan mampu

meminimalkan biaya yang dikeluarkan dalam mengoperasikan sumber daya yang

ada. Dengan mengindikasikan ’X’ sebagai laba satu tahun, dan ’n’ sebagai

periode dari suatu tahun, maka tingkat pertumbuhan laba dapat dihitung dengan

rumus:

100

%

1

x

X

X

X

n n n+

−

Menurut Angkoso (2006) menyebutkan bahwa pertumbuhan laba

dipengaruhi oleh beberapa faktor antara lain:

1. Besarnya perusahaan. Semakin besar suatu perusahaan, maka ketepatan pertumbuhan laba yang diharapkan semakin tinggi.

2. Umur perusahaan. Perusahaan yang baru berdiri kurang memiliki pengalaman dalam mengingkatkan laba, sehingga ketepatannya masih rendah.

3. Tingkat leverage. Bila perusahaan memiliki tingkat hutang yang tinggi, maka manajer cenderung memanipulasi laba sehingga dapat mengurangi ketepatan pertumbuhan laba.

4. Tingkat penjualan. Tingkat penjualan di masa lalu yang tinggi, semakin tinggi tingkat penjualan di masa yang akan datang sehingga pertumbuhan laba semakin tinggi.

5. Perubahan laba masa lalu. Semakin besar perubahan laba masa lalu, semakin tidak pasti laba yang diperoleh di masa mendatang.

Menurut Angkoso (2006) ada dua macam analisis untuk menentukan

fundamental merupakan analisis yang berhubungan dengan kondisi keuangan

perusahaan. Dengan analisis fundamental diharapkan calon investor akan

mengetahui bagaimana operasional dari perusahaan yang nantinya menjadi milik

investor, apakah sehat atau tidak, apakah menguntungkan atau tidak dan

sebagainya. Hal ini penting karena nantinya akan berhubungan dengan hasil yang

akan diperoleh dari investasi dan risiko yang harus ditanggung. Analisis

fundamental merupakan analisis historis atas kekuatan keuangan dari suatu

perusahaan yang sering disebut dengan company analysis. Data yang digunakan

adalah data historis, artinya data yang telah terjadi dan mencerminkan keadaan

keuangan yang sebenarnya pada saat dianalisis. Dalam company analysis para

analis akan menganalisis laporan keuangan perusahaan, salah satunya dengan

rasio keuangan. Para analis fundamental mencoba memprediksikan pertumbuhan

laba di masa yang akan datang dengan mengestimasi faktor fundamental yang

mempengaruhi pertumbuhan laba yang akan datang, yaitu kondisi ekonomi dan

kondisi keuangan yang tercermin melalui kinerja perusahaan.

Analisis teknikal sering dipakai oleh investor, dan biasanya data atau

catatan pasar yang digunakan berupa grafik. Analisis ini berupaya untuk

memprediksi pertumbuhan laba di masa yang akan datang dengan mengamati

perubahan laba di masa lalu. Teknik ini mengabaikan hal-hal yang berkaitan

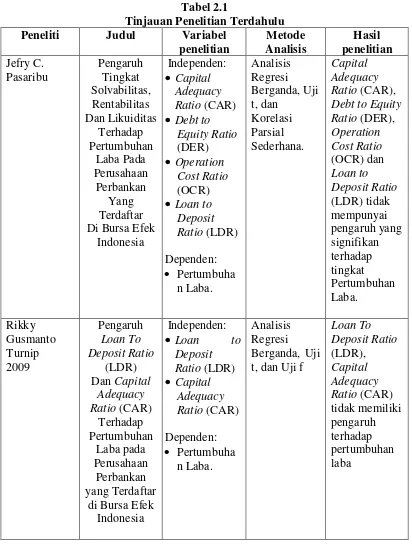

2.2 Tinjauan Penelitian Terdahulu

Hasil penelitian terdahulu yang berhubungan dengan rasio-rasio penilaian

[image:39.595.107.519.210.754.2]tingkat kesehatan bank dan pertumbuhan laba terdapat pada tabel 2.1 di bawah ini.

Tabel 2.1

Tinjauan Penelitian Terdahulu

Peneliti Judul Variabel

penelitian Metode Analisis Hasil penelitian Jefry C. Pasaribu Pengaruh Tingkat Solvabilitas, Rentabilitas Dan Likuiditas Terhadap Pertumbuhan Laba Pada Perusahaan Perbankan Yang Terdaftar Di BursaEfek

Indonesia

Independen: • Capital

Adequacy Ratio (CAR) • Debt to

Equity Ratio

(DER) • Operation

Cost Ratio

(OCR) • Loan to

Deposit Ratio (LDR)

Dependen: • Pertumbuha n Laba. Analisis Regresi Berganda, Uji t, dan Korelasi Parsial Sederhana. Capital Adequacy Ratio (CAR),

Debt to Equity Ratio (DER),

Operation Cost Ratio (OCR) dan Loan to Deposit Ratio (LDR) tidak mempunyai pengaruh yang signifikan terhadap tingkat Pertumbuhan Laba. Rikky Gusmanto Turnip 2009 Pengaruh Loan To Deposit Ratio (LDR) Dan Capital

Adequacy Ratio (CAR)

Terhadap Pertumbuhan Laba pada Perusahaan Perbankan yang Terdaftar

di Bursa Efek Indonesia

Independen:

• Loan to

Deposit Ratio (LDR) • Capital

Adequacy Ratio (CAR)

Dependen: • Pertumbuha n Laba. Analisis Regresi Berganda, Uji t, dan Uji f

Loan To Deposit Ratio (LDR),

Reynaldo Hamonangan Simanjuntak 2009 Pengaruh Capital Adequacy Ratio, Debt to Equity Ratio, Non

Performing Loan, Operating

Ratio, dan

Loan to Deposit Ratio

Terhadap

Return On Equity (ROE) Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia

Independen: • Capital

Adequacy Ratio (CAR) • Debt to

Equity Ratio

(DER) • Non

Performing Loan (NPL) • Operating

Ratio

• Loan to Deposit Ratio (LDR)

Dependen: • Return On

Equity

(ROE)

Analisis Regresi

Berganda, Uji t, dan Uji f

Capital Adequacy Ratio, Debt to Equity Ratio, Non

Performing Loan,

Operating Ratio, dan

Loan to Deposit Ratio berpengaruh negatif terhadap Return on Equity

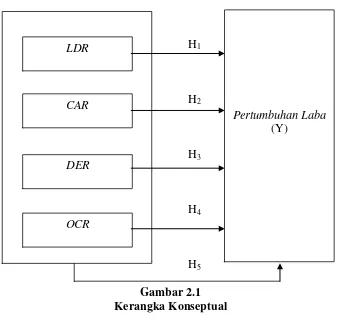

2.3 Kerangka Konseptual

Dalam melihat hubungan antara berbagai variabel, kerangka konseptual

akan membantu menggambarkan hubungan yang dimiliki dari variabel yang ingin

diketahui. Kerangka konseptual akan menghubungkan antara variabel–variabel

penelitian, yaitu variabel bebas dan variabel terikat. Menurut Erlina (2008:28)

pengertian dari kerangka konseptual adalah suatu model yang menerangkan

bagaimana hubungan suatu teori dengan faktor–faktor yang penting yang telah

diketahui dalam suatu masalah tertentu.

Dalam hal penilaian kesehatan, bank yang sehat adalah bank yang tingkat

LDR-nya tinggi. Ini berarti bank cukup aktif dalam menyalurkan kredit kepada

Faktor permodalan juga sangat penting dalam menjalankan kegiatan

operasional bank untuk menunjang kebutuhannya. Begitu pula dengan kualitas

yang baik dari pihak manajemen dalam pengelolaan kegiatan perbankan sehingga

dapat menghasilkan pendapatan yang akan berpengaruh pada tingkat laba. Dengan

pengelolaan yang baik, suatu bank akan terus meningkatkan modalnya disertai

dengan memperhatikan indikator kesehatan permodalan, yaitu CAR. Apabila

CAR tinggi, maka bank pun akan leluasa memberikan kredit kepada masyarakat,

dimana dengan pemberian kredit tersebut, bank akan memperoleh pendapatan

bunga yang akan menyebabkan laba ikut meningkat.

Kasmir (2008:157) mengatakan bahwa Debt to Equity Ratio berguna

untuk mengetahui jumlah dana yang disediakan peminjam dengan pemilik

perusahaan. Dengan kata lain, rasio Debt to Equity Rasio berfungsi untuk

mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang”.

Semakin tinggi DER maka modal yang digunakan untuk menutupi hutang

perusahaan akan semakin besar dan secara tidak langsung akan mengurangi

jumlah modal yang akan digunakan untuk kredit yang nantinya akan mengurangi

laba.

Operation Cost Ratio atau rasio efisiensi digunakan untuk mengukur

kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap

pendapatan operasional. Semakin kecil rasio ini berarti semakin efisien biaya

operasional yang dikeluarkan bank yang bersangkutan. Artinya, semakin rendah

mengendalikan biaya operasionalnya, dengan adanya efisiensi biaya maka

keuntungan yang diperoleh bank akan semakin besar.

Mengacu kepada dasar dan landasan teori, serta penelitian terdahulu yang

telah dikemukakan sebelumnya, maka dapat digambarkan kerangka konseptual

sebagai berikut:

H1

H2

H3

H4

[image:42.595.141.478.242.560.2]H5

Gambar 2.1 Kerangka Konseptual

2.4 Hipotesis Penelitian

Menurut Erlina (2008:41) hipotesis adalah proposisi yang dirumuskan

dengan maksud untuk diuji secara empiris. Hipotesis merupakan dugaan atau

jawaban sementara terhadap masalah yang akan diuji kebenarannya, melalui

analisis data yang relevan dan kebenarannya akan diketahui setelah dilakukan

LDR

CAR

DER

OCR

Pertumbuhan Laba

penelitian. Berdasarkan tinjauan teoritis dan kerangka konseptual di atas, maka

hipotesis penelitian ini adalah:

H1 : Loan to Deposit Ratio (LDR) berpengaruh secara parsial terhadap

pertumbuhan laba.

H2 : Capital Adequacy Ratio (CAR) berpengaruh secara parsial terhadap

pertumbuhan laba.

H3 : Debt to Equity Ratio (DER) berpengaruh secara parsial terhadap

pertumbuhan laba.

H4 : Operation Cost Ratio (OCR) berpengaruh secara parsial terhadap

pertumbuhan laba.

H5 : Loan to Deposit Ratio (LDR), Capital Adequacy Ratio (CAR), Debt

to Equity Ratio (DER), dan Operation Cost Ratio (OCR)

BAB III

METODE PENELITIAN 3.1 Klasifikasi Penelitian

Dikarenakan keberagaman penelitian yang sangat luas, peneliti akan

sangat terbantu jika dilakukan pengklasifikasian penelitian yang dibedakan

berdasarkan tujuan dan fungsinya. Pengklasifikasian penelitian ini akan

membantu pemahaman terhadap karakter permasalahan, yang akan

mempermudah peneliti menganalisis serta memilih metode penelitian yang sesuai

untuk masalah penelitian yang sedang dihadapi.

“Penelitian ini diklasifikasikan sebagai penelitian sebab akibat (causal

research). Penelitian sebab akibat ini bertujuan menguji hipotesis dan merupakan

penelitian yang menjelaskan fenomena dalam bentuk hubungan antar variabel.

Dengan kata lain, tujuan utama penelitian ini adalah mengidentifikasikan

hubungan sebab akibat antara berbagai variabel.” (Erlina, 2008; 21)

3.2 Defenisi Operasional

Defenisi operasional dapat dikatakan sebagai pendefenisian konsep secara

operasional dimana defenisi operasional menjelaskan karakteristik dari objek ke

dalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat

diukur dan dioperasionalkan ke dalam penelitian. Didalam defenisi operasional,

setiap konsep variabel yang digunakan dalam penelitian harus memiliki defenisi

Definisi operasional pada penelitian ini adalah:

a. Variabel Bebas (independen =X)

1) Loan to Deposit Ratio (LDR)

Loan to deposit ratio dihitung dengan perbandingan antara jumlah kredit

yang diberikan dengan jumlah simpanan atau dana pihak ketiga yang

diterima, yang dapat dirumuskan sebagai berikut :

x100%

Equity

Deposit

Total

Loans

Total

LDR

+

=

2) Capital Adequacy Ratio (CAR)

Capital adequacy ratio dihitung dengan membandingkan total kewajiban

penyediaan modal minimum dengan aktiva tertimbang menurut risiko,

yangdapat dihitung dengan menggunakan formula:

100%

x

ATMR

Pelengkap

Modal

Inti

Modal

CAR

=

+

3) Debt to Equity Ratio (DER)

Debt to equity ratio dihitung dengan perbandingan antara jumlah hutang

dengan jumlah equity, yang dapat dirumuskan sebagai berikut :

100%

x

Ekuitas

Total

Kewajiban

Total

DER

=

4) Operation Cost Ratio (OCR)

Operation cost ratio dihitung dengan membandingkan total biaya

operasional dengan pendapatan operasional, yang dapat dihitung dengan

% 100 l Operasiona Pendapatan

l Operasiona Biaya

OCR = ×

b. Variabel Terikat (Dependent =Y)

Dalam penelitian ini, yang menjadi variable terikat adalah pertumbuhan

laba. Pertumbuhan laba merupakan selisih antara laba satu tahun dengan

laba tahun sebelumnya. Pertumbuhan ini dinyatakan dalam persen.

Tingkat pertumbuhan laba dapat dihitung dengan rumus:

100

%

1

x

X

X

X

n n n+

−

dimana ’X’ diindikasikan sebagai laba satu tahun, dan ’n’ diindikasikan

sebagai periode dari suatu tahun.

3.3 Skala Pengukuran Variabel

Skala pengukuran variabel pada penelitian ini adalah skala rasio. Menurut

Erlina (2008; 59), skala rasio adalah skala pengukuran yang menunjukkan

kategori, peringkat, jarak, dan perbandingan variabel yang diukur. Skala rasio

menggunakan nilai absolut sehingga memperbaiki skala interval yang

menggunakan nilai relatif.

3.4 Populasi dan Sampel Penelitian

Populasi adalah sekelompok entitas yang lengkap yang dapat berupa

orang, kejadian, atau benda yang mempunyai karakteristik tertentu. (Erlina, 2008;

Menurut Sugiyono (2004: 72) populasi adalah wilayah generalisasi yang

terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu

yang diterapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya.

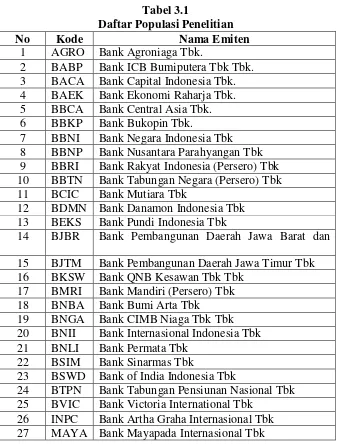

Didalam penelitian ini populasi yang digunakan adalah industri perbankan

yang terdaftar atau listing di Bursa Efek Indonesia. Jumlah perusahaan perbankan

yang terdaftar di Bursa Efek Indonesia pada tahun 2012 ada sebanyak 32

[image:47.595.146.484.303.747.2]perusahaan.

Tabel 3.1

Daftar Populasi Penelitian

No Kode Nama Emiten

1 AGRO Bank Agroniaga Tbk.

2 BABP Bank ICB Bumiputera Tbk Tbk. 3 BACA Bank Capital Indonesia Tbk. 4 BAEK Bank Ekonomi Raharja Tbk. 5 BBCA Bank Central Asia Tbk. 6 BBKP Bank Bukopin Tbk.

7 BBNI Bank Negara Indonesia Tbk 8 BBNP Bank Nusantara Parahyangan Tbk 9 BBRI Bank Rakyat Indonesia (Persero) Tbk 10 BBTN Bank Tabungan Negara (Persero) Tbk 11 BCIC Bank Mutiara Tbk

12 BDMN Bank Danamon Indonesia Tbk 13 BEKS Bank Pundi Indonesia Tbk

14 BJBR Bank Pembangunan Daerah Jawa Barat dan

15 BJTM Bank Pembangunan Daerah Jawa Timur Tbk 16 BKSW Bank QNB Kesawan Tbk Tbk

17 BMRI Bank Mandiri (Persero) Tbk 18 BNBA Bank Bumi Arta Tbk

19 BNGA Bank CIMB Niaga Tbk Tbk 20 BNII Bank Internasional Indonesia Tbk 21 BNLI Bank Permata Tbk

22 BSIM Bank Sinarmas Tbk

23 BSWD Bank of India Indonesia Tbk

24 BTPN Bank Tabungan Pensiunan Nasional Tbk 25 BVIC Bank Victoria International Tbk

28 MCOR Bank Windu Kentjana International Tbk Tbk 29 MEGA Bank Mega Tbk

30 NISP Bank OCBC NISP Tbk Tbk 31 PNBN Bank Pan Indonesia Tbk

32 SDRA Bank Himpunan Saudara 1906 Tbk

Sampel adalah bagian populasi yang digunakan untuk memperkirakan

karakteristik populasi. (Erlina, 2008; 75). Dari keterangan populasi diatas dapat

dikatakan bahwa sampel yang digunakan oleh peneliti pada penelitian ini adalah

bagian dari perusahaan-perusahan perbankan yang terdaftar pada Bursa Efek

Indonesia. Bagian dari populasi yang digunakan dalam penelitian ini dipilih

berdasarkan purposive sampling (sampling bertujuan). Purposive sampling adalah

pengambilan sampel yang didasarkan suatu kriteria tertentu yang ditentukan oleh

sang peneliti untuk mendapatkan sampling yang memadai dan valid.

Adapun kriteria sampel yang dijadikan peneliti sebagai pertimbangan

dalam pengambilan sampel adalah sebagai berikut :

1. Perusahaan industri perbankan yang masih terdaftar di BEI pada tahun

2009 sampai dengan akhir tahun 2011,

2. Perusahaan tersebut memberikan laporan keuangan yang lengkap dan

audited kepada BEI selama tahun 2009 sampai dengan akhir tahun 2011,

Berdasarkan kriteria tersebut, diperoleh banyaknya sampel yaitu 26

perusahaan perbankan yang diperlihatkan dalam tabel berikut ini.

Tabel 3.2

Daftar Sampel Penelitian

No Kode Nama Emiten Tanggal Listing

1 AGRO Bank Agroniaga Tbk. 08 Agustus 2003

2 BACA Bank Capital Indonesia Tbk. 04 Oktober 2007 3 BAEK Bank Ekonomi Raharja Tbk. 08 Januari 2008

4 BBCA Bank Central Asia Tbk. 31 Mei 2000

5 BBKP Bank Bukopin Tbk. 10 Juli 2006

6 BBNI Bank Negara Indonesia Tbk 25 November 1996 7 BBNP Bank Nusantara Parahyangan Tbk 10 Januari 2001 8 BBRI Bank Rakyat Indonesia (Persero) Tbk 10 November 2003 9 BBTN Bank Tabungan Negara (Persero) Tbk 17 Desember 2009

10 BCIC Bank Mutiara Tbk 25 Juni 1997

11 BJBR Bank Pembangunan Daerah Jawa Barat dan 08 Juli 2009

12 BKSW Bank QNB Kesawan Tbk Tbk 21 November 2002 13 BMRI Bank Mandiri (Persero) Tbk 14 Juli 2003

14 BNBA Bank Bumi Arta Tbk 31 Desember 2009

15 BNGA Bank CIMB Niaga Tbk Tbk 29 November 1989

16 BNLI Bank Permata Tbk 15 Januari 1990

17 BSWD Bank of India Indonesia Tbk 01 Mei 2002 18 BTPN Bank Tabungan Pensiunan Nasional Tbk 12 Maret 2008 19 BVIC Bank Victoria International Tbk 30 Juni 1999 20 INPC Bank Artha Graha Internasional Tbk 29 Agustus 1990 21 MAYA Bank Mayapada Internasional Tbk 29 Agustus 1997 22 MCOR Bank Windu Kentjana International Tbk 03 Juli 2007

23 MEGA Bank Mega Tbk 17 April 2000

24 NISP Bank OCBC NISP Tbk Tbk 20 Oktober 1994 25 PNBN Bank Pan Indonesia Tbk 29 Desember 1982 26 SDRA Bank Himpunan Saudara 1906 Tbk 15 Desember 2006

3.5 Jenis Data

Data yang digunakan pada penelitian ini adalah data sekunder. Menurut

Indriantoro dan Supomo (2002:147), “Data sekunder merupakan sumber data

penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara

catatan, atau laporan historis yang telah tersusun dalam arsip (data dokumenter)

yang dipublikasikan dan yang tidak dipublikasikan.

Penelitian ini menggunakan kombinasi antara data time series dan cross

section atau sering disebut dengan pooling data. Data time series atau disebut juga

data deret waktu merupakan sekumpulan data dari suatu fenomena tertentu yang

didapat dalam beberapa interval waktu tertentu, misalnya dalam waktu mingguan,

bulanan, atau tahunan.Sementara itu, data cross section atau sering disebut data

satu waktu merupakan sekumpulan data suatu fenomena tertentu dalam satu kurun

waktu saja.

3.6 Metode Pengumpulan Data

Pengambilan data dalam penelitian ini adalah dengan menggunakan metode

dokumentasi yaitu dengan mengumpulkan dan mempelajari data–data yang ada

dalam objek penelitian. Data penelitian ini diperoleh dari internet melalui situs

Bursa Efek Indonesia yaitu www.idx.co.id berupa laporan keuangan yang telah

diaudit dan dipublikasikan per 31 Desember selama periode tahun 2009 sampai

dengan tahun 2011.

3.7 Teknik Analisis

3.7.1 Pengujian Asumsi Klasik

Peneliti menggunakan uji asumsi klasik terlebih dahulu untuk menentukan

apakah distribusi data normal, sebelum melakukan pengujian hipotesis. Pengujian

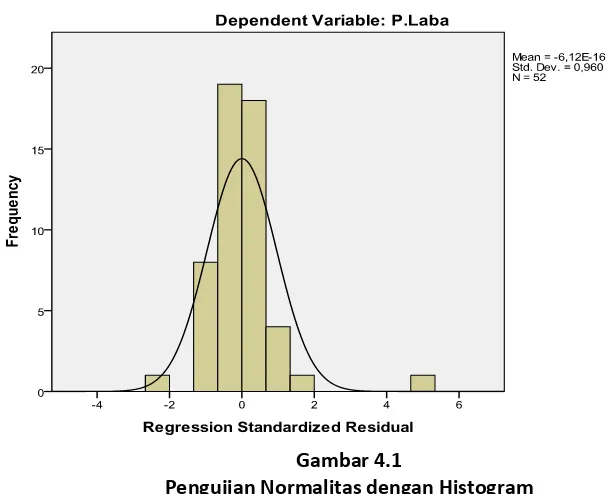

a. Pengujian Normalitas Data

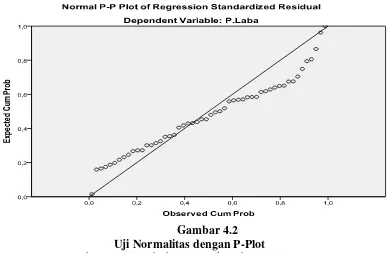

Menurut Ghozali (2005:110), “uji normalitas bertujuan untuk menguji

apakah dalam model regresi, variabel pengganggu atau residual memiliki

distribusi normal”. Jika nilai residual tidak mengikuti distribusi normal, uji

statistik menjadi tidak valid untuk jumlah sampel kecil. Menurut Ghozali

(2005:110), ”cara untuk mendeteksi apakah residual berdistribusi normal atau

tidak ada dua, yaitu analisis grafik dan analisis statistik. Normalitas dapat

dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dan grafik

dengan melihat histogram dari residualnya”. Dasar pengambilan keputusannya

adalah :

1) jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal

atau grafik histogramnya menunjukkan pola berdistribusi normal, maka model

regresi memenuhi asumsi normalitas,

2) jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis diagonal

atau grafik histogram tidak menunjukkan data berdistribusi normal, maka

model regresi tidak memenuhi asumsi normalitas.

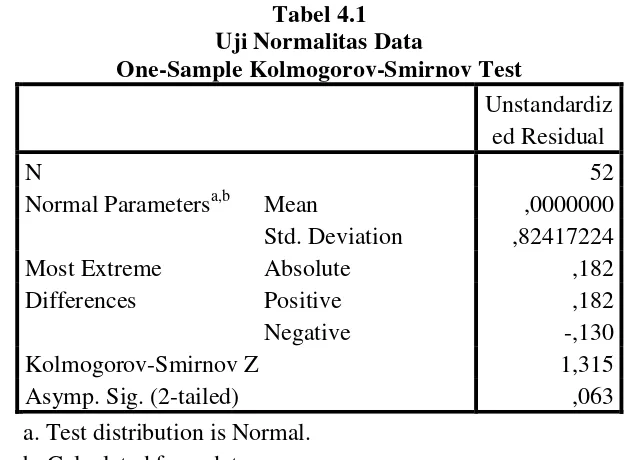

”Uji statistik yang dapat digunakan untuk menguji normalitas residual adalah

uji statistik Kolmogorov-Smirnov (K-S)”, yang dijelaskan oleh Ghozali

(2005:115). Uji K-S dibuat dengan membuat hipotesis :

Ho : data residual berdistribusi normal

Ha : data residual tidak berdistribusi normal

Signifikansi >0,05 dengan α = 5% berarti distribusi data normal dan Ho

dan Ha dit